Cómo prosperar en un mundo que no podemos predecir

Por Gustavo Ibáñez Padilla.

Hay libros que explican una idea y libros que modifican la manera de mirar la realidad. Antifrágil, de Nassim Nicholas Taleb, pertenece a esta segunda categoría. No es sólo una obra sobre riesgo, finanzas o incertidumbre. Es, sobre todo, una reflexión profunda sobre cómo sobreviven —y a veces prosperan— los sistemas vivos, las organizaciones, las sociedades, los patrimonios y las personas cuando se enfrentan a lo inesperado.

Taleb parte de una distinción aparentemente simple, pero de consecuencias enormes: no todo lo que resiste es igual. Lo frágil se rompe ante el desorden; lo robusto lo soporta; lo antifrágil mejora gracias a él. Una copa de cristal es frágil: necesita calma, estabilidad y protección. Una roca puede ser robusta: soporta golpes sin transformarse demasiado. Pero un organismo vivo, un músculo entrenado, un sistema inmunológico o una empresa bien diseñada pueden fortalecerse ante ciertos niveles de estrés. No sobreviven a pesar de la presión, sino que aprenden, se adaptan y mejoran por medio de ella.

Esta idea permite comprender mejor muchos fenómenos de la vida económica y social. Una familia, una empresa, una farmacia, una cartera de inversiones, una organización de seguridad o un sistema de inteligencia no fracasan solamente por la aparición de una crisis. Fracasan, sobre todo, porque llegan a esa crisis cargados de fragilidades previas. La crisis revela lo que ya estaba mal diseñado.

En este punto, Antifrágil se conecta naturalmente con una línea de pensamiento que hemos venido desarrollando en trabajos anteriores: la gestión integral de la vulnerabilidad. La pregunta central ya no es únicamente ¿qué riesgo enfrentamos?, sino ¿dónde somos vulnerables aunque no sepamos exactamente qué ocurrirá? La diferencia es decisiva. Quien sólo intenta predecir el futuro queda atrapado en la ilusión del pronóstico perfecto. Quien estudia su propia fragilidad puede prepararse aunque ignore la forma concreta que adoptará la próxima crisis.

Taleb insiste en que los grandes acontecimientos imprevisibles —los llamados Cisnes Negros— son, por definición, difíciles o imposibles de anticipar. Nadie puede construir una estrategia seria basada en adivinar con precisión la próxima pandemia, el próximo colapso financiero, el próximo atentado terrorista, el próximo cambio regulatorio o la próxima disrupción tecnológica. Pero sí podemos hacer algo mucho más práctico: reducir nuestra exposición a daños irreversibles y aumentar nuestra capacidad de adaptación.

Ése es el punto donde la antifragilidad deja de ser una teoría y se convierte en una disciplina de decisión.

.

Fragilidad invisible y falsa estabilidad

Uno de los grandes aportes de Taleb consiste en mostrar que la estabilidad excesiva puede ser peligrosa. Los sistemas que nunca enfrentan pequeños errores, tensiones o pérdidas menores suelen acumular vulnerabilidades ocultas. La ausencia de problemas visibles no siempre indica salud; a veces indica fragilidad reprimida.

Esto ocurre en la economía, en la seguridad y en las finanzas personales. Una empresa que crece durante años gracias al endeudamiento puede parecer exitosa hasta que sube la tasa de interés, cae la demanda o se interrumpe el crédito. Una familia que mantiene un buen nivel de vida sin ahorro ni seguros parece estable hasta que aparece una enfermedad, un fallecimiento prematuro o la pérdida del empleo. Una farmacia que funciona correctamente mientras el titular está presente puede descubrir, ante una contingencia, que nunca tuvo protocolos, sucesión, reservas ni separación patrimonial adecuada. Una organización que nunca sufrió un ataque informático puede creer que está protegida, cuando en realidad simplemente no ha sido probada.

La falsa estabilidad es una de las formas más peligrosas de fragilidad. Se parece a la calma antes de la tormenta, pero no porque la tormenta sea inevitable en sentido fatalista, sino porque todo sistema complejo termina enfrentando perturbaciones. La vida real no ofrece ambientes completamente controlados.

En contrainteligencia y seguridad ocurre algo similar. El mayor error consiste en confundir la ausencia de incidentes con la ausencia de amenaza. Una instalación, una empresa, una familia o un directivo pueden pasar años sin sufrir un ataque, una filtración de información o una intrusión. Pero esa tranquilidad no prueba que el sistema sea seguro; sólo prueba que aún no fue sometido a determinada clase de presión.

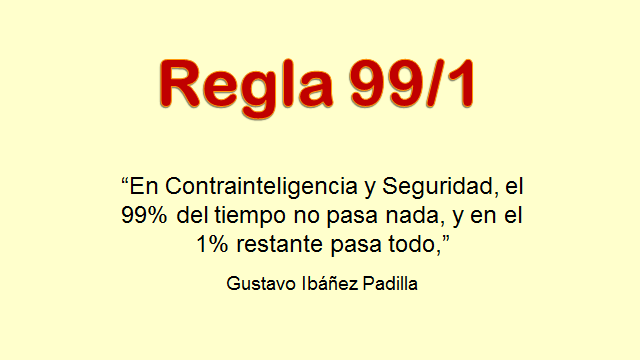

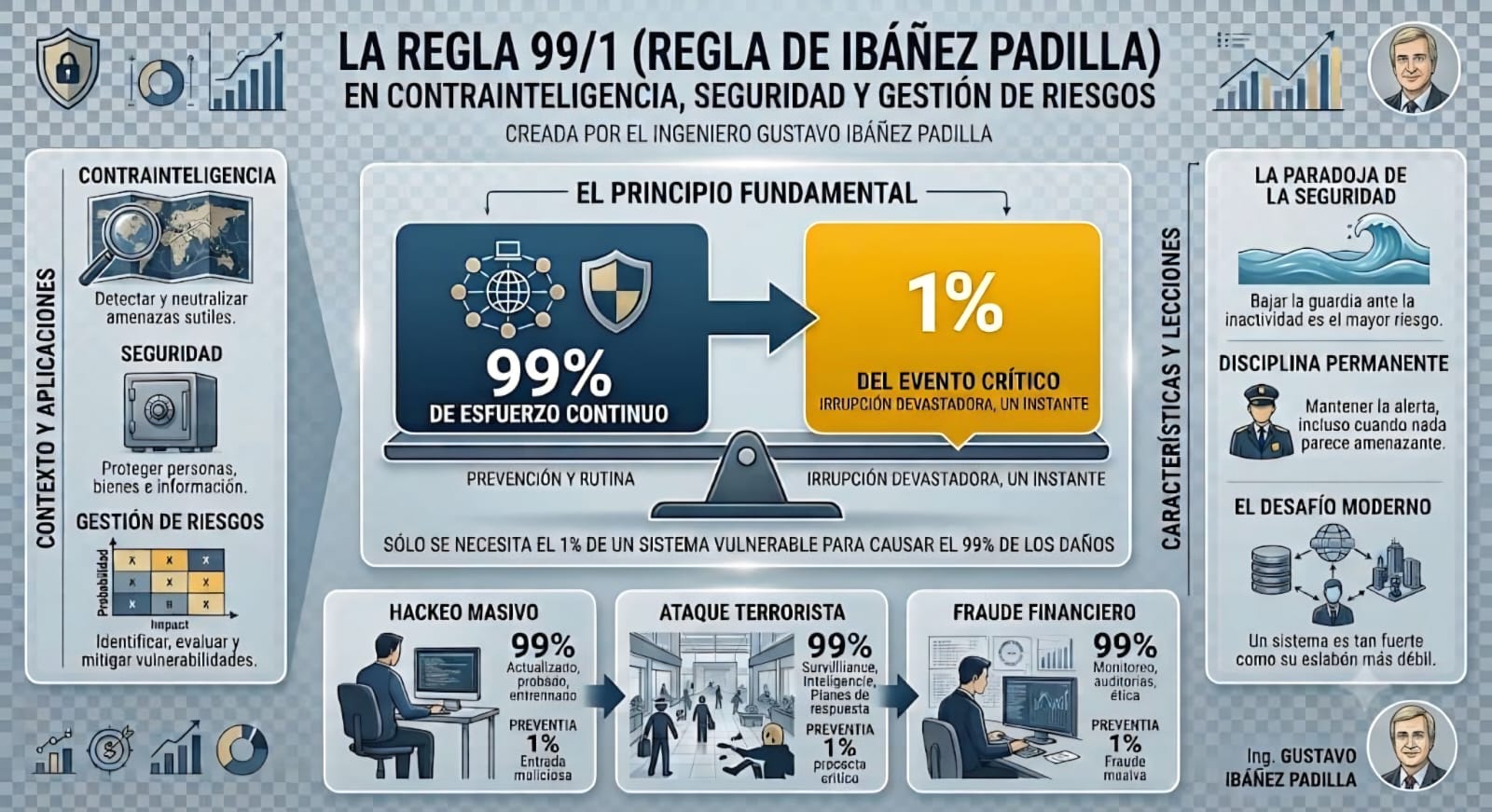

Aquí aparece con claridad la Regla 99/1, o Regla de Ibáñez Padilla: “En contrainteligencia y seguridad, el 99% del tiempo no pasa nada, y en el 1% restante pasa todo”. Esta regla no debe interpretarse como una proporción estadística rígida, sino como una advertencia estratégica. La mayor parte del tiempo, los sistemas parecen funcionar con normalidad. Sin embargo, una pequeña fracción de eventos concentra la mayor parte de las consecuencias. El problema es que las decisiones preventivas deben tomarse durante el 99% aparentemente tranquilo, no cuando ya comenzó el 1% crítico.

Taleb y la Regla 99/1 convergen en una misma intuición: los sistemas complejos no fallan de manera lineal. Un pequeño descuido puede producir un daño desproporcionado. Una pequeña reserva de liquidez puede evitar una quiebra. Un seguro correctamente diseñado puede impedir la ruina patrimonial de una familia. Una clave de acceso mal protegida puede abrir la puerta a una catástrofe informática. Una decisión sucesoria postergada puede destruir una empresa familiar construida durante décadas.

Reducir fragilidad antes que buscar rentabilidad

Una enseñanza fundamental de Antifrágil es que la primera tarea no consiste en maximizar beneficios, sino en evitar la ruina. Este principio es especialmente relevante en finanzas personales, management y planificación patrimonial. La rentabilidad sólo tiene sentido si el sistema sobrevive.

Muchos errores financieros nacen de invertir el orden correcto de las prioridades. Se busca rendimiento antes que liquidez, crecimiento antes que protección, eficiencia antes que redundancia, velocidad antes que seguridad. Pero un sistema excesivamente optimizado puede volverse frágil. La eficiencia absoluta suele eliminar márgenes de maniobra. Y sin márgenes de maniobra no hay adaptación.

Una familia financieramente frágil no es necesariamente pobre. Puede tener altos ingresos y, sin embargo, carecer de reservas, seguros, diversificación, planificación sucesoria o protección patrimonial. Del mismo modo, una empresa puede facturar mucho y ser vulnerable por depender de un solo proveedor, un solo cliente, un solo directivo, un solo canal de ventas o una sola fuente de financiamiento.

La planificación financiera profesional apunta precisamente a ordenar estas dimensiones. No elimina la incertidumbre, pero reduce la vulnerabilidad frente a ella. En este sentido, la Norma ISO-IRAM 22222, vinculada a la planificación financiera personal, resulta especialmente pertinente porque propone un proceso sistemático, ético y profesional para comprender la situación del cliente, identificar objetivos, analizar alternativas y monitorear decisiones. Esta visión es profundamente compatible con la filosofía de Taleb: no se trata de adivinar el futuro, sino de construir una arquitectura de decisión más sólida.

El asesoramiento especializado, cuando es independiente, ético y competente, forma parte de esa arquitectura. Ninguna persona puede dominar por sí sola todas las dimensiones relevantes del riesgo financiero, legal, tributario, sucesorio, asegurador, tecnológico y patrimonial. Por eso, contar con asesores especializados no debe entenderse como un lujo ni como un gasto superfluo, sino como una forma de capital estratégico.

Capital antifrágil

Podemos definir el capital antifrágil como el conjunto de recursos, capacidades, relaciones, conocimientos, reservas y estructuras que permiten a una persona, una familia o una organización no sólo resistir una crisis, sino aprender de ella y salir mejor posicionada.

Este capital no es exclusivamente financiero. Incluye liquidez, bajo endeudamiento, diversificación, seguros adecuados, planificación sucesoria, salud, formación, reputación, redes de confianza, protocolos, cultura preventiva, capacidad de adaptación y acceso a asesoramiento profesional. Una persona con capital antifrágil no es aquella que no enfrenta problemas, sino aquella que evita que un problema puntual destruya todo su sistema de vida.

En una empresa, el capital antifrágil puede expresarse en reservas de caja, diversificación de clientes, procesos documentados, gobierno corporativo, seguridad informática, planes de continuidad, buen clima laboral, reputación comercial y capacidad de innovación. En una farmacia, puede incluir control de inventarios, protocolos sanitarios, cobertura de responsabilidad civil, protección patrimonial del titular, planificación sucesoria, capacitación del personal y separación clara entre patrimonio familiar y patrimonio empresarial.

En una familia, el capital antifrágil se manifiesta en hábitos de ahorro, educación financiera, seguros de vida, cobertura médica, testamentos, poderes, inversiones diversificadas, baja dependencia de una sola fuente de ingreso y conversaciones familiares maduras sobre patrimonio, retiro y sucesión.

En todos los casos, el principio es el mismo: no esperar a que el 1% crítico revele brutalmente las debilidades acumuladas durante el 99% de normalidad.

.

La Regla 99/1 como metodología práctica

Taleb ofrece una filosofía de la incertidumbre. La Regla 99/1 puede funcionar como una metodología práctica para actuar sobre ella.

Si la realidad fuera homogénea, todas las decisiones tendrían una importancia similar. Pero no es así. En los sistemas complejos, unas pocas variables explican una parte desproporcionada de los resultados. Un solo punto de falla puede comprometer toda una estructura. Una sola omisión puede destruir años de trabajo. Una sola protección bien diseñada puede evitar una pérdida irreversible.

Por eso, la tarea del consultor, del empresario, del asesor financiero, del responsable de seguridad o del jefe de familia no consiste en controlarlo todo. Consiste en identificar las pocas vulnerabilidades críticas que realmente pueden comprometer la continuidad del sistema.

En seguridad, puede ser el control de accesos. En ciberseguridad, la autenticación y las copias de respaldo. En finanzas personales, la falta de liquidez o de seguro de vida. En una PyME, la dependencia de un único cliente. En una farmacia, la ausencia de sucesión y protocolos. En una familia, el desorden patrimonial. En una cartera de inversiones, la concentración excesiva. En una organización, la falta de información confiable.

La Regla 99/1 enseña que el objetivo no es multiplicar controles inútiles, sino encontrar los puntos donde una intervención pequeña produce una reducción enorme de la fragilidad. Esto se vincula con la idea de prevención inteligente: actuar antes, actuar sobre lo esencial y actuar donde el impacto potencial es mayor.

Contrainteligencia y antifragilidad

La contrainteligencia ofrece un ejemplo privilegiado de pensamiento antifrágil. La inteligencia tradicional pregunta: ¿Qué hará el adversario?. La contrainteligencia pregunta: ¿Dónde soy vulnerable aunque no sepa qué hará el adversario?

Esta segunda pregunta es más poderosa. Ningún sistema de seguridad puede anticipar todas las acciones posibles de un enemigo inteligente. Pero sí puede reducir superficies de ataque, compartimentar información, limitar accesos, entrenar al personal, detectar anomalías, crear redundancias y establecer protocolos de respuesta.

La contrainteligencia no pretende eliminar la incertidumbre; pretende impedir que la incertidumbre se convierta en colapso. Esto la acerca mucho al pensamiento de Taleb. Un sistema antifrágil no depende de acertar siempre. Está diseñado para que sus errores sean pequeños, contenidos y útiles para aprender.

Esta lógica también sirve en la empresa. Un buen empresario no necesita prever cada crisis macroeconómica, pero sí debe evitar que una sola crisis lo destruya. Un buen inversor no necesita acertar cada movimiento del mercado, pero sí debe evitar la concentración ruinosa. Un buen asesor no necesita prometer certezas imposibles, pero sí puede ayudar a construir decisiones más robustas y menos frágiles.

El problema ético: quién gana y quién pierde

Taleb ha insistido también en una cuestión ética central: no es aceptable que algunos capturen los beneficios mientras transfieren los riesgos a otros. Este problema aparece en las finanzas, la política, las corporaciones y el asesoramiento profesional.

Un asesor que recomienda productos inadecuados sin sufrir las consecuencias del daño que produce es un agente de fragilidad. Un directivo que toma riesgos excesivos porque cobrará bonos si acierta y trasladará pérdidas si fracasa también fragiliza el sistema. Un burócrata que impone reglas sin experimentar sus efectos reales puede aumentar vulnerabilidades que nunca pagará personalmente.

Por eso, la ética profesional no es un adorno moral. Es una condición de diseño antifrágil. Los sistemas funcionan mejor cuando quienes deciden asumen consecuencias proporcionales a sus decisiones. En planificación financiera, esto exige transparencia, competencia, independencia de criterio y orientación real al interés del cliente.

La verdadera confianza no nace de la promesa de resultados, sino de la calidad del proceso. Y la calidad del proceso depende de información adecuada, diagnóstico prudente, identificación de riesgos, claridad de objetivos y revisión periódica. Esa lógica coincide con las mejores prácticas internacionales de planificación financiera y con la necesidad de construir relaciones profesionales de largo plazo.

Argentina y América Latina como escuela de incertidumbre

Hablar de antifragilidad desde Argentina y América Latina tiene un valor especial. Nuestras sociedades han convivido durante décadas con inflación, devaluaciones, crisis bancarias, cambios regulatorios, inestabilidad política, presión fiscal, informalidad, inseguridad jurídica y fragilidad institucional. En otros contextos, la incertidumbre aparece como una anomalía. En nuestra región, muchas veces es parte del ambiente cotidiano.

Esto obliga a desarrollar una inteligencia práctica particular. El empresario argentino sabe que debe pensar en escenarios alternativos. La familia argentina sabe que la moneda, el empleo y las reglas pueden cambiar. El profesional independiente sabe que la estabilidad nunca está garantizada. La PyME sabe que sobrevivir ya es una forma de excelencia.

Pero esa experiencia no siempre se traduce en método. Allí aparece la necesidad de una síntesis: convertir la intuición acumulada en una arquitectura de decisión. Taleb aporta el marco conceptual; la planificación financiera aporta proceso; la seguridad aporta disciplina preventiva; la contrainteligencia aporta mirada adversarial; la Regla 99/1 aporta criterio de priorización.

De esa integración puede surgir una verdadera gestión integral de la vulnerabilidad.

La clave: no adivinar el futuro, prepararse para merecerlo

La gran enseñanza de Antifrágil no es que debamos buscar el caos ni exponernos irresponsablemente al riesgo. Ésa sería una lectura superficial. La verdadera enseñanza es mucho más exigente: debemos reducir fragilidades, limitar daños irreversibles, crear opciones, construir redundancias inteligentes y diseñar sistemas capaces de aprender.

La Regla 99/1 complementa esta visión al recordarnos que las consecuencias decisivas suelen concentrarse en pocos momentos, pocos factores y pocas vulnerabilidades. Por eso, la prevención no debe medirse por la cantidad de controles, sino por su capacidad para proteger aquello que realmente sostiene el sistema.

En la vida personal, esto significa cuidar la salud, ordenar las finanzas, proteger a la familia, asegurar lo esencial y planificar el patrimonio. En la empresa, significa construir continuidad, diversificar riesgos, documentar procesos, formar equipos y evitar dependencias críticas. En seguridad, significa prepararse durante la calma para no improvisar durante la crisis. En inversiones, significa no confundir rentabilidad con supervivencia. En asesoramiento profesional, significa aportar criterio, independencia y responsabilidad.

La incertidumbre no desaparecerá. Tampoco los Cisnes Negros. La pregunta relevante no es si ocurrirán eventos inesperados, sino qué tan vulnerables estaremos cuando ocurran.

La verdadera planificación no consiste en adivinar el futuro. Consiste en construir personas, familias, empresas y patrimonios capaces de seguir prosperando aunque el futuro resulte diferente de lo esperado.

Ése es, quizás, el mayor punto de encuentro entre Taleb, la Regla 99/1 y una visión madura de la economía personal: la libertad no se alcanza eliminando el riesgo, sino diseñando sistemas que permitan vivir, emprender, invertir y proteger lo valioso sin quedar a merced de cada perturbación del entorno.

En definitiva, la antifragilidad no es una moda intelectual. Es una forma superior de prudencia. Y la prudencia bien entendida no paraliza: libera.

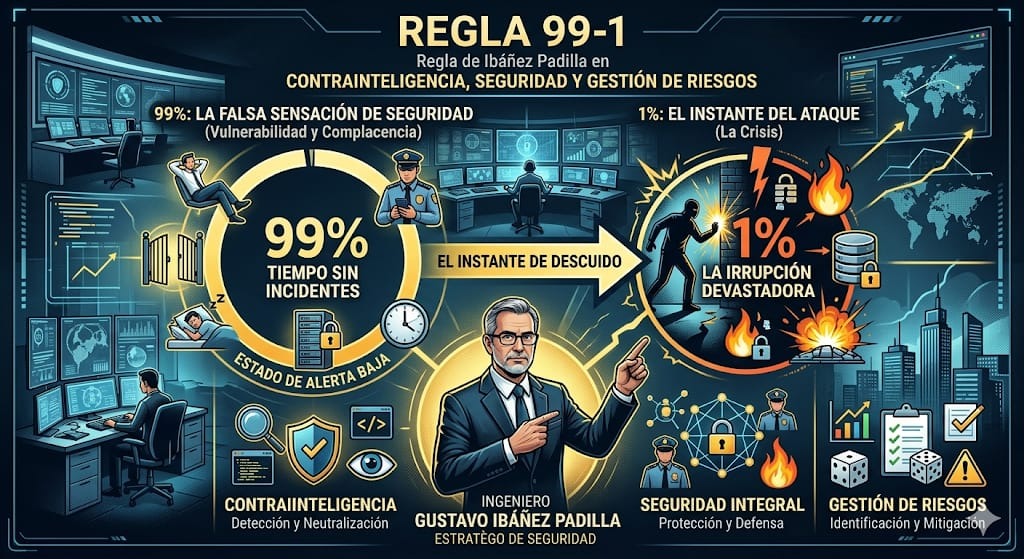

En el mundo de la seguridad, la contrainteligencia y la gestión de riesgos existen principios que no surgieron en un laboratorio ni en un tratado académico, sino de la observación repetida de la realidad. Uno de ellos es la Regla 99/1, o Regla de Ibáñez Padilla, cuya formulación es tan sencilla como contundente:

“En Contrainteligencia y Seguridad, el 99 % del tiempo no pasa nada, y en el 1 % restante pasa todo.”

La frase parece una paradoja, pero describe con extraordinaria precisión el funcionamiento de los sistemas de seguridad, ya sean estatales, corporativos o personales.

Por supuesto, los valores 99 y 1 no constituyen proporciones matemáticas exactas. Son números simbólicos que expresan una realidad empírica: los acontecimientos decisivos suelen concentrarse en un período extremadamente breve, precedido por largos intervalos de aparente normalidad. El riesgo puede permanecer latente durante meses o años y, sin embargo, manifestarse en cuestión de minutos con consecuencias devastadoras.

La historia de la humanidad está llena de ejemplos.

Las empresas quiebran en pocos días después de años de crecimiento. Los mercados financieros se desploman en semanas tras largos períodos de prosperidad. Los atentados terroristas duran apenas minutos, pero cambian el rumbo de naciones enteras. Una familia puede perder su estabilidad económica en un instante debido al fallecimiento prematuro de quien proveía el sustento del hogar.

La gran lección es que las crisis extraordinarias no se anuncian. Simplemente ocurren.

.

La peligrosa ilusión de la normalidad

La mente humana está programada para proyectar el pasado hacia el futuro. Si algo no ha sucedido en mucho tiempo, tendemos a creer que probablemente nunca sucederá.

Es un mecanismo psicológico natural, pero extremadamente peligroso en materia de seguridad.

La ausencia prolongada de incidentes genera confianza; la confianza conduce a la rutina; la rutina produce relajación; y la relajación abre las puertas al desastre.

En mi artículo El importante mensaje de Los tres días del cóndor, señalaba que la gran enseñanza de aquella magnífica obra cinematográfica es precisamente la necesidad de permanecer alerta aun cuando todo parece estar en calma. Las amenazas más peligrosas suelen desarrollarse silenciosamente, lejos de la atención de quienes se han acostumbrado a la normalidad.

En el ámbito empresarial esto se traduce en expresiones muy frecuentes:

—“Nunca tuvimos un problema de seguridad.”

—“Jamás sufrimos un ciberataque.”

—“Nadie intentaría hacer algo así.”

—“No vale la pena gastar dinero en prevención.”

Precisamente ahí reside el peligro.

La historia demuestra que las mayores catástrofes suelen ocurrir después de largos períodos en los que aparentemente no había motivo de preocupación.

.

El uno por ciento en el que ocurre todo

El uno por ciento de la regla representa el instante crítico. Es el momento en que la amenaza deja de ser una hipótesis y se convierte en realidad.

Una intrusión informática.

Un atentado.

Una filtración de información estratégica.

Un fraude interno.

Una demanda judicial.

Un incendio.

La muerte prematura del sostén económico de una familia.

En ese momento ya no existe tiempo para planificar. Solamente queda ejecutar aquello que se preparó durante el largo período de tranquilidad.

Por ello, la seguridad tiene una característica paradójica: cuando funciona correctamente parece inútil.

El éxito de un sistema de prevención consiste, precisamente, en que no ocurre nada.

Pero el día en que llega el 1 %, todo el valor acumulado durante años de preparación se hace evidente de forma inmediata.

El seguro de vida y la protección de la familia

Pocas actividades ilustran mejor la Regla 99/1 que el seguro de vida.

Durante años o décadas, una familia paga una prima periódica y, aparentemente, no recibe ningún beneficio tangible. La cobertura permanece allí, silenciosa, sin utilizarse. A los ojos de algunos, parece un gasto innecesario.

Hasta que llega el momento crítico.

Imaginemos una familia en la que el principal sostén económico fallece inesperadamente a los cuarenta y cinco años. La hipoteca continúa existiendo. Los gastos educativos de los hijos continúan. Las expensas, la alimentación y las obligaciones financieras permanecen intactas, pero los ingresos desaparecen de un día para otro.

En ese instante, el seguro de vida deja de ser un contrato y se convierte en una herramienta de supervivencia económica.

Durante veinte años no había ocurrido nada. Sin embargo, en un solo día ocurrió todo.

El propósito del seguro de vida no es proteger el 99 % de normalidad. Su verdadera razón de ser es el 1 % de las circunstancias extraordinarias que pueden cambiar para siempre el destino de una familia.

Lo mismo sucede con la constitución de un fondo de emergencia, la elaboración de un testamento o la planificación patrimonial. Son medidas que parecen innecesarias hasta el día en que se vuelven imprescindibles.

La farmacia y los riesgos de baja frecuencia y alto impacto

La gestión de riesgos en una farmacia ofrece un ejemplo particularmente interesante.

Miles de operaciones se realizan cada mes sin inconvenientes. Los medicamentos se dispensan correctamente y los pacientes reciben el tratamiento adecuado.

Pero basta un único error.

Una equivocación en la concentración de un medicamento pediátrico.

Una alteración en la cadena de frío de una vacuna.

La entrega de un producto incorrectamente rotulado.

La confusión entre dos medicamentos de nombres similares.

Ese único incidente puede provocar graves daños a la salud de un paciente, desencadenar demandas judiciales millonarias y destruir la reputación construida durante años.

Por ello existen protocolos, procedimientos de doble verificación, herramientas de trazabilidad, auditorías, programas de capacitación permanente y sistemas de gestión de riesgos.

Durante el 99 % del tiempo parecen excesivos.

En el 1 % restante demuestran su verdadero valor.

La amenaza terrorista y la preparación permanente

El terrorismo constituye una de las expresiones más dramáticas de la Regla 99/1.

Una ciudad puede vivir décadas de paz. Los controles de seguridad comienzan a percibirse como una molestia. Los presupuestos destinados a inteligencia y prevención son cuestionados. Las medidas de vigilancia se consideran exageradas.

Hasta que un día se produce un atentado.

En cuestión de minutos cambian las prioridades nacionales, la percepción del riesgo, la política y la vida de miles de personas.

La preparación de los organismos de seguridad se realiza precisamente para ese breve instante.

Porque el día del ataque ya no existe tiempo para diseñar procedimientos, entrenar al personal o establecer mecanismos de coordinación.

Todo eso debió hacerse antes.

El adversario necesita acertar una sola vez.

Los defensores, en cambio, deben estar preparados todos los días.

.

Contrainteligencia empresarial: basta un solo infiltrado

En el ámbito corporativo la amenaza suele adoptar formas más discretas.

La inmensa mayoría de los empleados son personas honestas y comprometidas con la organización. Pero basta una excepción.

Un directivo desleal.

Un colaborador resentido.

Un empleado reclutado por la competencia.

Un proveedor comprometido.

Un individuo sometido a chantaje.

La historia empresarial está llena de casos en los que una sola persona produjo daños extraordinarios.

Un único empleado puede copiar bases de datos de clientes, revelar secretos industriales, filtrar estrategias comerciales, sustraer información sobre licitaciones o facilitar el acceso de terceros a sistemas críticos.

Las pérdidas económicas pueden ser enormes, pero el daño reputacional suele ser aún mayor.

Después de cada incidente aparece la misma pregunta:

—¿Cómo pudo ocurrir?

La respuesta suele ser sencilla:

Porque durante demasiado tiempo se creyó que no podía ocurrir.

La contrainteligencia empresarial existe precisamente para gestionar ese uno por ciento de riesgo que puede comprometer la supervivencia de una organización.

La seguridad informática y el enemigo invisible

La ciberseguridad constituye la manifestación digital de la Regla 99/1.

Millones de transacciones se realizan diariamente sin inconvenientes. Los servidores funcionan, las comunicaciones fluyen y las operaciones continúan con normalidad.

Entonces llega el ransomware.

En pocas horas una organización puede ver secuestrada toda su información, paralizadas sus operaciones y destruida su reputación.

A menudo el ataque dura apenas unas horas.

Las consecuencias pueden prolongarse durante años.

Por ello, las copias de respaldo, los sistemas de detección, la capacitación del personal y las auditorías permanentes son inversiones que parecen excesivas… hasta el día en que se las necesita.

La Regla 99/1 y los errores de decisión

Desde la perspectiva estadística, la Regla 99/1 se relaciona estrechamente con los llamados Error Tipo I y Error Tipo II.

El Error Tipo I consiste en detectar una amenaza que finalmente no existe. Es un falso positivo.

El Error Tipo II consiste en no detectar una amenaza real. Es un falso negativo.

En numerosos ámbitos de la seguridad resulta preferible soportar algunos falsos positivos antes que dejar pasar la única amenaza capaz de producir una catástrofe.

Investigar una sospecha infundada tiene un costo.

Ignorar la única amenaza real puede destruir una empresa, una institución o una familia.

Por esa razón, la seguridad profesional acepta deliberadamente ciertos niveles de sobreprotección.

Su objetivo no es administrar la tranquilidad del 99 %, sino prepararse para el 1 %.

.

Una filosofía de preparación

La Regla de Ibáñez Padilla es, en esencia, una filosofía de previsión y prudencia.

Nos recuerda que la estabilidad prolongada no elimina el riesgo; simplemente hace que olvidemos su existencia.

Nos enseña que las amenazas más peligrosas son precisamente aquellas que parecen improbables.

Y nos obliga a formular una pregunta incómoda pero imprescindible:

¿Qué ocurriría si mañana sucediera aquello que creemos imposible?

La respuesta a esa pregunta determina la calidad de nuestra seguridad personal, familiar y empresarial.

Porque las personas y las organizaciones rara vez fracasan por los problemas cotidianos. Generalmente fracasan por los acontecimientos extraordinarios para los cuales nunca se prepararon.

Por ello, el momento de actuar es ahora, durante el 99 % del tiempo en que aparentemente no ocurre nada.

Revise sus planes de contingencia. Proteja a su familia. Evalúe sus coberturas de seguros. Fortalezca la seguridad de su empresa. Capacite a su personal. Audite sus vulnerabilidades. Desarrolle protocolos y practique su ejecución.

No espere al uno por ciento.

Porque cuando ese momento llega, ya no queda tiempo para prepararse.

Y, en definitiva, la verdadera misión de la contrainteligencia, la seguridad y la gestión de riesgos no consiste en administrar la tranquilidad, sino en estar listos para el instante extraordinario que puede cambiarlo todo.

El Riesgo moral (Moral hazard) es un concepto fundamental en la teoría económica y financiera, especialmente relevante en el contexto de las crisis bancarias. La caída de los bancos norteamericanos Silvergate Bank, Silicon Valley Bank, Signature Bank, First Republic Bank y el europeo Credit Suisse son un claro ejemplo.

En términos generales, el riesgo moral se refiere a la posibilidad de que una de las partes involucradas en una transacción asuma riesgos excesivos debido a la presencia de un seguro o garantía que lo protege de las pérdidas.

En el contexto de las crisis bancarias, el moral hazard se manifiesta a través de la posibilidad de que los bancos asuman riesgos excesivos debido a la existencia de un seguro de depósitos o de una garantía gubernamental. Por ejemplo, si un banco sabe que sus depósitos están garantizados por el gobierno, puede asumir riesgos excesivos al prestar dinero a personas o empresas con alta probabilidad de incumplimiento. Si los préstamos no se pagan, el banco no sufrirá las consecuencias negativas de su mala gestión de riesgos, ya que el gobierno garantiza los depósitos de los clientes.

La solución para el riesgo moral en el contexto de las crisis bancarias es encontrar un equilibrio entre proporcionar una garantía para los depósitos y asegurarse de que los bancos asuman los riesgos adecuados. Esto puede lograrse a través de la regulación bancaria y la supervisión del gobierno. Los reguladores pueden establecer requisitos de capital para los bancos, que limitan la cantidad de riesgo que pueden asumir. Además, los reguladores pueden supervisar las prácticas de gestión de riesgos de los bancos y exigirles que mantengan reservas adecuadas para cubrir los préstamos incobrables.

La regulación bancaria y la supervisión del gobierno son herramientas clave para minimizar el riesgo moral y asegurar que los bancos asuman los riesgos adecuados. Además, es importante educar a los clientes sobre la importancia de elegir bancos sólidos y confiables, así como sobre la necesidad de diversificar sus depósitos en varios bancos para reducir el riesgo de perder sus ahorros en caso de una quiebra bancaria.

Otro aspecto relevante a considerar es el papel que juega la transparencia en la gestión del riesgo moral. Los bancos deben ser transparentes en su Gestión de riesgos (Risk management) y en sus prácticas de préstamos. Esto permitirá que los reguladores y el público en general puedan evaluar mejor el nivel de riesgo asumido por los bancos y tomar medidas adecuadas para minimizar el riesgo moral. La transparencia también puede ser un elemento disuasorio para que los bancos asuman riesgos excesivos, ya que saben que su gestión de riesgos será evaluada de manera crítica por los reguladores y el público en general.

La crisis de las Hipotecas subprime del año 2008 dejó muchas enseñanzas con relación al risk management y la importancia de las Buenas prácticas bancarias. El mejoramiento en la supervisión y las normas regulatorias han dado algunos frutos en 2023, ayudando a disminuir en parte el potencial de la actual crisis.

Es importante señalar que el moral hazard no es exclusivo del sector bancario. Este fenómeno también puede manifestarse en otros sectores, como en la industria de los seguros. En este caso, los asegurados pueden asumir riesgos excesivos debido a la presencia de un seguro que los protege de las pérdidas. Por ejemplo, si una persona sabe que tiene un seguro de hogar que cubre los daños causados por un incendio, puede no tomar las medidas necesarias para prevenir un incendio en su hogar, ya que sabe que cualquier pérdida será cubierta por su seguro.

En resumen, el riesgo moral es un concepto fundamental en economía y finanzas que se manifiesta en el contexto de las crisis bancarias y en otros sectores. La regulación bancaria y la supervisión del gobierno son herramientas importantes para minimizar el moral hazard en el sector bancario, mientras que la transparencia y la educación del público son elementos clave para prevenir este fenómeno. En última instancia, la gestión efectiva del riesgo moral es esencial para garantizar la estabilidad financiera y proteger los ahorros de los clientes y los intereses del público en general.

De-Risking: la opción discriminatoria (y cómoda) ante los retos de la gestión de los riesgos

Redacción de LavadoDinero.com – 08/04/2015

A mediados del año 2014 durante una reunión sostenida en Miami con miembros de la directiva de un banco, un alto gerente del área de riesgos operativos me preguntó cómo podía traducir al español el término “De-Risking”. Rápidamente le respondí: “Discriminación sectorial”. Como era de esperárselo, mi sarcasmo no fue bien recibido, ya que justamente la conversación giraba en torno a los posibles cierres de cuentas que la institución aplicaría a las empresas creadas en los últimos cinco años, cuyos beneficiarios finales fuesen mayoritariamente de un país sudamericano considerado de alto riesgo (está bien, lo voy a decir, de Venezuela).

Obviamente “discriminación sectorial” no es la traducción literal de dicho angloamericanismo, el cual realmente es usado para significar “eliminación del riesgo” y proviene del verbo «derisk». Desde hace más de una década el principio se aplica en la industria financiera -principalmente en la estadounidense- contra clientes o líneas de negocios de Latinoamérica, África, el Medio Oriente y algunas naciones de Asia.

Para mediados de 2013 ya publicábamos en Lavadodinero.com que bancos como HSBC, Standard Chartered, Wells Fargo, Bank of America, Citigroup, JPMorgan Chase y otros habían cerrado miles de cuentas de corresponsalía durante los últimos 18 meses, debido a la presión de los reguladores relacionada a los controles que los bancos debían implementar sobre esas cuentas extranjeras.

Cientos de instituciones financieras de México, Argentina, Brasil, Uruguay, Paraguay y Venezuela, entre otros, han enfrentado en los últimos años un enorme desafío para abrir y mantener las cuentas de corresponsalía.

Entonces, si la mejor opción que los bancos de Estados Unidos encontraron ante el riesgo representado por clientes de Latinoamérica es “eliminarlo”, ¿para qué han servido los millones de dólares invertidos desde hace años en implementación de procesos de administración de riesgos? Cuando una empresa decide “de-risking” a un país o a un sector –como ha sucedido con los NSM desde que fueron catalogados de alto riesgo por allá en 2004- está descartando negocios por el simple temor de no ser efectivo en la administración de los riesgos asociados a su naturaleza comercial, la cual en el caso de la banca trae implícita el riesgo.

Acepto y respaldo el hecho de que en algunos casos el riesgo debe ser eliminado, pero no creo que “mitigar” signifique “discriminar”. “De-risking” debe ser un recurso ocasional, porque al convertirse en una política de control, no es más que una salida “discriminatoria” (y cómoda) ante los desafíos de la administración del riesgo.

Fuente: LavadoDinero.com, 08/04/15.

De-risk: To make something safer by reducing the possibility that something bad will happen and that money will be lost.

Nota de E.P.: Las trabas a las cuentas de corresponsalía dificultan en grado extremo las transacciones bancarias desde países latinoamericanos. Esto constituye una barrera no-arancelaria ilegal, que viola los derechos de los ciudadanos de los países perjudicados. Existen herramientas y mecanismos que permiten sortear estas barreras y llevar a cabo fluidas transacciones bancarias en el mercado internacional. Para saber más haga click aquí.

De-risking: el riesgo del no riesgo

Por Daniel Trías. 14/08/2017

DEFINICIÓN Y PROBLEMÁTICA

Muchos de los problemas que tenemos las personas, las familias, las organizaciones, los países no se resuelven simplemente porque el enfoque con el cual lo tratamos no es el correcto. Y no es el correcto porque partimos de una falacia relacionada al personalismo, “el problema lo tienes tú y no yo”, en lugar de decir “el problema es NUESTRO”, lo cual nos facilitaría mucho la posibilidad de resolverlo. “Cuando el agua te llega al cuello, no te preocupes si no es potable”

Stanislaw Lec – Escritor polaco ( 1909-1966)

Para comenzar, usemos esta definición de De-Risking:

“El De-Risking se caracteriza por la completa y exagerada reacción al riesgo adoptaba por buena parte de las instituciones bancarias internacionales, que simplemente están abdicando de ejercer su función institucional y social de gerenciamiento del riesgo, conforme a recomendaciones por el Grupo de Acción Financiera contra el Lavado de Dinero y Financiamiento del Terrorismo (GAFI/FATF) y reguladores internacionales, interrumpiendo sin mayores justificativas las relaciones comerciales con personas, empresas, otras instituciones financieras y hasta con los propios países”

Mucho hemos leído de De-Risking [1] y es por esto que prefiero ir directamente a analizar las posibles soluciones a esta delicada situación que vive el sector financiero en América Latina y El Caribe (y a nivel global) y buscar la contribución de todos los actores del mercado para poder transitar este camino y avanzar, desarrollando acciones concretas.

Quiero primeramente analizar quiénes son y en qué posición están cada uno de los actores involucrados voluntariamente e involuntariamente en este tema que está teniendo un impacto significativo, no solo en los Bancos, sino también en los clientes -usuarios finales- y en la actividad que realizan.

Hoy De-Risking es un problema que afecta a la sociedad en su conjunto, y para su abordaje es necesario saber lo que dicen y/o hacen algunos de los principales actores involucrados, más notoriamente El G20, el BANCO MUNDIAL,GAFI los Bancos Internacionales, las asociaciones bancarias como FELABAN, los reguladores y bancos centrales, los gobiernos, sobre todo el gobierno norteamericano y la administración Trump, -las Asociaciones del sector hasta llegar a todos nosotros, los clientes y usuarios del sistema financiero. Si bien en el campo teórico todos estamos de acuerdo en el diagnóstico, en la aplicación práctica es donde parece está fallando el sistema.

Considerando la complejidad del problema debemos a mi juicio darle un enfoque estrictamente operativo, llevando el abordaje al terreno político como única salida.

En muchos foros internacionales se ha estado hablando De-Risking, o la no toma de riesgos por parte de la Banca, abandonando o reduciendo sus líneas de negocios con el fin de evitar riesgos de incumplimiento y/o regulatorios y en ciertos casos eliminar líneas no rentables o reducir la competencia.

Una cosa es hacer un análisis de riesgo y el otro es, por las dudas, no tomar el riesgo, pensando que es mejor no tener determinados clientes que hacer un mayor análisis para no correr con el riesgo reputacional y económico por las multas impuestas, de las cuales hay muchos ejemplos.

Las multas representan uno de los principales problemas del De-Risking en la Banca

Esta noticia dice:

“Diecinueve bancos nacionales e internacionales han pagado un total de US$ 12.000 millones en sanciones, multas y decomisos desde 2009 por infringir leyes y normas ALD, anticorrupción y del régimen de sanciones de EE.UU., según un informe del gobierno de EE.UU. El análisis de la GAO (Oficina de Contraloría de EE.UU.), reveló que las instituciones financieras, entre enero de 2009 y diciembre del 2015 pagaron US$ 6.800 millones por haber violado el régimen de sanciones, US$ 5.200 millones por infracciones vinculadas al incumplimiento de obligaciones anti lavado de dinero y US$ 27 millones por incumplimiento de la Ley de Prácticas Corruptas en el Extranjero (FCPA) [2] .

Como decía Joseph Conrad, un novelista británico de origen polaco, que por curiosidad no es un inmigrante hoy día en Londres esperando las resoluciones del Brexit, para saber si se queda o regresa a Polonia. Joseph Conrad vivió de 1857 a 1924. Y decía: “Enfrentarse, siempre enfrentarse, es el modo de resolver el problema. ¡Enfrentarse a él!“ [3]

Todas las empresas de servicios financieros que son en este momento víctimas de esta situación están determinadas que la única solución es actuar: El problema está en el ¿Cómo hacerlo?

LOS ACTORES: INCLUSIÓN FINANCIERA: POPULISMO O TEORÍA DE BUENA FE

Banco Mundial

Para el Banco Mundial, el problema del De-Risking es grave, ya que aísla aún más a grandes sectores de la sociedad mundial. El Banco Mundial es uno de los principales promotores de la Inclusión Financiera como una herramienta para ayudar a los países más pobres o en vías de desarrollo, porque son los que en mayor número de personas nuclean lo que llamamos “La Base de la Pirámide” (BDP) compuesta por más de 5 mil millones de habitantes del planeta tierra.

En este marco y para una economía de mercado que define a la pobreza no como un problema sino como una oportunidad, porque sin duda los pobres son un mercado en crecimiento al cual se debe atender. Son 5.000 millones de consumidores potenciales que no están atendidos por estar en la categoría de “riesgo”, que tienen un enorme poder adquisitivo colectivo frente al poder del gasto individual. El Banco Mundial sabe que pueden convertirse en el motor del crecimiento global o también en la base de un problema humanitario y político global si no son comprendidos y atendidos a tiempo.

El Banco Mundial dice que existe un problema grande cuando las instituciones financieras deciden terminar o restringir sus relaciones con clientes o algunas categorías de clientes para evitar el riesgo en vez de manejarlo, según lo explica un informe publicado por esa institución.

Señala también que este fenómeno – De-Risking– está golpeando drásticamente a regiones y servicios financieros de todo el mundo, de variadas formas, lo que nos llevan a cuestionar que es lo correcto o incorrecto cuando hablamos de los excluidos del Sistema Financiero por su condición, región donde habitan, informalidad de trabajo etc., por lo que sacamos algunas conclusiones para dimensionar hasta dónde puede llegar un problema operativo sino se le da la atención política que requiere y que está por encima de las cómodas, erradas o interesadas interpretaciones de la mayoría de la Banca Internacional.

Algunos cuestionamientos que ayudan a ejemplificar esta situación:

Obtener ganancias de los pobres, quienes no se ven beneficiados por la inclusión financiera dejándolos en manos del mercado informal, ¿es moralmente correcto?,

Por necesidades financieras los pobres (excluidos del sistema formal), recurren al prestamista local e informal del pueblo que además de no tener sistema de cumplimiento. ¿Qué tasa de interés les cobra? ¿Se conoce? ¿Quién las controla? ¿Qué actitud toman los reguladores locales ante estos hechos, pasiva o activa?

El permitir que a falta de Bancos, todas las transacciones sean de EFECTIVO a EFECTIVO pagando precios mayores con servicios de menor calidad por falta de acceso al sistema financiero al ser considerados sujetos de Riesgo ¿es correcto?

Que por intereses oscuros o paradigmas arcaicos, la mayor parte de la BDP no se encuentre integrada a la economía de mercado global y no se beneficie de ella , con el grave problema de cada vez se está más lejos por la discriminación que genera el cuadro de riesgos que utiliza la banca ¿es correcto?

El G20

El De-Risking es uno de los principales temas de agenda porque los países que lo integran se han comprometido fuertemente con la inclusión financiera, como también con el fortalecimiento y solvencia del sistema financiero. Recordemos que la presidencia del G20 pasó a manos de la República Argentina – tema no menor que analizaremos por separado respecto del papel de Argentina, un país latinoamericano hoy con relevancia en el contexto del sistema regulatorio mundial.

GAFI

El Grupo de Acción Financiera Internacional (GAFI) parece haber notado como atendible la tendencia hacia la liberación del riesgo a efectos de evitar la aplicación de medidas extremas como la que hoy aplica la Banca no aceptando clientes de un país, región o sector económico, recomendándoles tener como variable de aceptación el análisis del marco adecuado de gestión de riesgos (40 Recomendaciones de GAFI)

En varias oportunidades GAFI ha declarado que ciertas instituciones financieras están reaccionando desproporcionadamente debido a acciones regulatorias y están eliminando líneas de negocios y clientes (la mayoría de bajos recursos que no pueden justificar orígenes por trabajar en mercados sumergidos, por vivir en barrios considerados “rojos” etc.)

El efecto de De-Risking podría incentivar el uso de transacciones informales, lo cual crea exclusión financiera y reduce la transparencia aumentando los riesgos de lavado de dinero y financiamiento del terrorismo (GAFI Octubre 2015)

La Administración Trump

Como todo lo que piensa, dice y hace, Donald Trump siempre es una incógnita. Hoy tiene urgencia en atender temas internos e internacionales mucho más grandes como para colocar el problema de De-Risking en los primeros lugares de su agenda.

Podemos inferir que por su estructura política y formación empresarial debería ser más liberal en lo que tiene que ver con temas financieros, tal vez uno de los pocos puntos a favor que deberíamos aprovechar coyunturalmente para lograr nuestros objetivos.

Por otra parte, sin hacer juicios de valor, y en una constatación de la realidad, durante la administración Obama solo se autorizó la apertura de 3 nuevos bancos en EEUU, multiplicándose además las medidas regulatorias existentes.

A nuestro entender, Trump hoy no sería una traba frente a gestiones que podamos realizar ante los reguladores estadounidenses como FINCEN o ante la Government Accountability Office (GAO), Oficina de Rendición de Cuentas del Gobierno de los Estados Unidos, que es una agencia independiente del poder legislativo dentro del gobierno federal.

Aunque De-Risking tiene prioridad en la agenda del actual Acting Director de la Oficina del Tesoro, Adam J Szubin, comentó que no había evidencia que De-Risking tenga un “impacto sistemático global” (global sistemic impact) [4]. El Congreso norteamericano está considerando regulación, impulsada por el representante Blaine Luetkemeyer (R-Mo.) para evitar que reguladores no hagan presión sobre las instituciones financieras que empujen al “De-Risking”.[5]

Bancos Privados Locales e Internacionales

Durante los últimos años, las instituciones financieras han tratado de reducir el riesgo eliminando portafolios, contrapartes, o líneas completas de negocios.

Estas decisiones pueden ser demasiado generales puesto que pueden no estar concentradas en aquellos aspectos que puedan representar los riesgos más grandes a una institución financiera: clientes de alto riesgo, personas políticamente expuestas, y regiones tales como mercados emergentes, día a día como un virus el temor al riesgo se expande a todo cliente que haga operaciones transaccionales de dinero con cambio de divisas o con el exterior.

Hoy vemos en la práctica estas tres aplicaciones de la Gestión de Riesgos, están quienes manejan el riesgo inteligentemente (los menos), quienes directamente lo evitan (los más) o, lo que tampoco es bueno, quienes lo liberan indiscriminadamente.

Al analizar en una nueva forma tanto los riesgos reales como los posibles, los bancos pueden llegar a mostrarse como instituciones indefensas, vulnerables, sin inmunidad, percibiendo el riesgo como un virus altamente contagioso de solo tocarlo, aún antes de realizar una evaluación formal del riesgo de AML. Los banqueros protegen tanto la estructura que se alejan de las oportunidades del mercado formal…. EL RIESGO DEL NO RIESGO

Las Instituciones bancarias ignoran puntualmente las recomendaciones de GAFI para el gerenciamiento de riesgos que indican que una institución debe evaluar el riesgo y hacer los esfuerzos para efectivamente mitigarlos frente a la posible presencia de lavado de dinero y financiación del terrorismo. Así se ven sumidas en la aplicación de análisis de cuidados extremos para no estar expuestos a la violación de las normas que acarree sanciones y riesgo reputacional.

No hay ninguna recomendación de GAFI para desguarnecer al mercado de servicios que son imprescindibles para el buen desempeño económico y social de la población, pero en la práctica esto no funciona así.

ROL DE LOS REGULADORES- ¿RESPONSABILIDAD COMPARTIDA?

Yo me hago las siguientes preguntas:

¿Quién es el responsable de que esto no suceda y se cumplan las normas de GAFI sin afectar a la sociedad en su conjunto?

¿Qué papel tienen los reguladores locales en este problema?, ¿Son parte del problema o tienen la obligación de involucrarse y ser parte de la solución?

Consultados por clientes, algunos Bancos Centrales dicen que ellos no pueden interceder ante el indiscriminado cierre de cuentas, que son acciones comerciales de los Bancos.

Los Bancos son quienes deciden a que cliente tener y a que cliente no, por lo tanto, es parte de su libertad empresarial o “derecho de admisión”, tan común en latinoamericana cuando de discriminación velada se trata.

Pero también me pregunto:

¿Qué institución regula la actividad financiera de un Banco en el país donde éste actúa?

¿Quién lo autoriza?

¿Cuál es la autoridad superior en la jerarquía financiera, regulatoria y monetaria donde actúa el banco extranjero?

Paradójicamente la mayoría de los Bancos Centrales responde que el De-Risking no se acoge a lineamientos internacionales y que de hecho es una aplicación equivocada del Risk-Based-Approach.

Es claro que ven el problema, que saben del problema, que conocen el problema y nadie actúa cuando sabemos del daño que se le hace al principio mayor y más pregonado “urbe et orbi” que es la Inclusión Financiera.

Consultado el Pte. Del Banco Central del Uruguay, Mario Bergara, en una conferencia realizada en Montevideo por la publicación SOMOS URUGUAY dijo: “Hay varias cosas, una es asunción de riesgos y otra costo y conveniencia. Muchas veces esos lineamientos o directivas de las casas matrices que a veces reaccionan y a veces sobre reaccionan a los riesgos en esta materia a nivel internacional. Hay Bancos que responden además de a reglas nacionales a normas de las casas matrices y a veces tiene que trasladar a la plaza uruguaya cosas que acá de repente no son tan lógicas pero que responden a la lógica global de las casas matrices. Creo que las autoridades y los bancos deben ser lo más pragmáticos posibles” [6].

DE RISKING- RECIENTE EJEMPLO DE URUGUAY ( Agosto 3 de 2017)

El Parlamento uruguayo, recientemente legalizó el consumo recreativo de marihuana – con control de consumo, registros de consumidores, auto cultivo y clubes cannábicos regulados.

Después de meses de discusión, estudio, tratamiento serio del problema donde mucho se involucró al Ministerio del Interior, Defensa, Salud Pública, y otros vinculados en la producción y venta del producto, se llegó a implementar el sistema de su cultivo y su venta reglamentada.

El gobierno es quien controla el cultivo y la distribución de la marihuana, y las farmacias (que así lo decidan) son quienes pueden venderla después de un riguroso control para la identificación de la persona consumidora y previo registro del interesado con cabal conocimiento de su persona, un profundo “Know your Customer” (KYC).

Por otro lado, en Uruguay el gobierno impulsa – como una de sus principales leyes- una ley de Inclusión Financiera para cubrir muchos de los temas aquí tratados con respecto al impacto socioeconómico de dicha inclusión.

Paralelo a esto, el Banco Santander en Uruguay acaba de cerrar las cuentas de las farmacias que venden marihuana, comercios que lo hacen a pedido y con autorización del gobierno de ese país. Como uruguayo me pregunto quién manda en mi país en materia financiera y comercial, el Gobierno, el Banco Central con su Regulación o la Banca Internacional que actúa en forma indiscriminada y autónoma con su “derecho de admisión” tristemente recordado en muchos países en épocas de discriminación racial; el patrón se repite cambiando de foco.

Donde queda la ley de Inclusión financiera, que está por encima de la venta o no de marihuana, considerando que las cuentas de estos comercios tienen entre otras cosas los pagos de salarios de sus empleados.

Pongo sobre la mesa este ejemplo porque me pareció más que oportuno, es de reciente formulación y además transmite el concepto general sobre el cual está luchando el G20- GAFI- BANCO MUNDIAL y demás organismos internacionales.

La pregunta que se me viene a la mente es ¿Quién tiene la soberanía de un país?

Aquí es donde reflexiono y agradezco que muchos de nuestros países aún mantienen bancos de bandera nacional porque sin duda son quienes podrían salvar a la política y a los gobiernos de estas situaciones operativas y supranacionales, porque al final del día es ahí donde irán a abrir sus cuentas. Sin embargo, sabemos que desde los grandes bancos comerciales internacionales vendrán las presiones a cerrar estas cuentas locales a riesgo de perder la corresponsalía.

OTROS ASPECTOS NEGATIVOS QUE CONSIDERAR

Los cierres de cuenta por parte de la Banca tienen significativos efectos humanitarios, económicos y políticos, ya que cercenan el acceso a las finanzas aislando a comunidades del sistema financiero global promoviendo el desarrollo de mercados paralelos con mayores riesgos y mayores costos para sus usuarios quienes generalmente son los de menores recursos financieros, o sea que además de ser pobres pagan mucho más los precios de compra de bienes y servicios.

Mucho oímos sobre propuestas de que la regulación promueva la I.F. como consecuencia de los nuevos modelos de negocios para así poder extender las estructuras y mejorar la cercanía a los “nuevos” clientes”. Pero si lo hacemos sin previamente actuar sobre el problema que representa el De-Risking, estamos únicamente frente a buen discurso, porque constataremos que la realidad siempre supera a la teoría. Sin lugar a dudas, primero hay que alinear a los Bancos Internacionales para que acepten las reglas de juego en el país donde quieren realizar negocios, porque ellos también son libres de decidir si se quedan a cumplir las reglas de cumplimiento legal o se retiran y pierden el mercado.

Entonces me pregunto: ¿Qué papel cumplen los reguladores locales?, ¿son solo espectadores o parte del juego? y si son parte del juego, como creo que lo deberían ser, ¿de qué lado lo hacen? y ¿desde una posición pasiva o proactiva?

Con la aplicación incorrecta (o estratégica de la Banca Internacional) del fenómeno De-Risking, las instituciones financieras abandonan o reducen significativamente líneas de negocios con el fin de evitar posibles riesgos de incumplimiento o regulatorios.

Esa limitación en algunos casos llega hasta la eliminación de servicios de pagos internacionales y financiamiento internacional, afectando más a los países de menor desarrollo, donde también se ven afectados los flujos de pagos, el acceso al financiamiento del comercio y la propia inversión.

CONSECUENCIAS DEL DE RISKING Y LA EXCLUSIÓN FINANCIERA

Quiero hacer un resumen de lo que a mi juicio son algunas de las consecuencias y efectos del De-Risking sobre el sistema de pagos.

Cae la operativa de negocios – exportaciones importaciones

Cambio de reglas: Antes, los corresponsales internos o agentes eran promovidos por los gobiernos y reguladores, como forma de aumento de la capilaridad e inclusión financiera. HOY sucede lo contrario, para la Banca se constituyen en Agentes de RIESGO por temor a no poder cumplir con un buen conocimiento del “cliente de mi cliente”.

Aumento en los costos operativos, de los Departamentos de Cumplimiento para cumplir con la regulación existente. Aumento de costos que se traslada a precio e incide en precio final de los productos en perjuicio de la población de menos recursos.

Aumento de los costos de las transferencias al exterior cobrados por los bancos que aún permiten trabajar este producto. Aumento de costos que se trasladan a precios finales. Se hace cada día más difícil bajar el precio de las transferencias internacionales y de las remesas familiares.

Aumento del Riesgo. Al ser expulsados de los bancos “grandes” obligan a las instituciones a refugiarse en bancos pequeños que tienen menores sistemas de protección al lavado de activos. Conclusión: Se multiplica el riesgo que quiere evitarse

Creación de Oligopolios- Sólo sobrevivirán las instituciones que puedan operar con cuentas en NY a través de lobby que no le hacen bien a los mercados cristalinos y como consecuencia directa aumentarán los precios de los productos que se ofrezcan. Desaparece la libre competencia.

Incremento de la informalidad – Los negocios se seguirán haciendo. El mercado se regula así mismo, se harán fuera del circuito formal. Aumenta el riesgo, aumenta el precio, disminuye la recaudación y crece la vulnerabilidad para los pobres que continuarán canalizando sus transacciones a través de sistemas no regulados, más caros y con mayor riesgo de actividades ilícitas.

Exclusión Financiera. Es el punto más importante ya que al cerrar las cuentas de las MSB en muchos países, principalmente los más pobres de LATAM, se deja a mucha población rural sin acceso a bancos (los bancos no llegan a los más vulnerables y excluidos). Nos alejamos cada vez más de los procesos inclusivos de los que tanto oímos hablar en los últimos tiempos. Las instituciones financieras no bancarias muchas veces ofrecen servicios, atienden demandas en localidades que no son de interés de los grandes bancos comerciales, que ante este escenario ese mercado quedará fuera de la inclusión y expuesto a mercados informales.

LA IMPORTANCIA DEL ROL DE ARGENTINA

(y su impacto en este nuevo contexto)

Recordemos que hace pocos años atrás Argentina estaba en la zona gris de OCDE, mientras que hoy en día muchos argentinos ocupan puestos claves en algunos de los organismos reguladores internacionales. Este país ha vivido los problemas de un país en crisis, conoce y comprende la problemática y sin duda tiene más herramientas para entender la problemática del De-Risking que vive el continente.

Destaquemos cuatro personalidades argentinas en este contexto:

Mariano Federici, es el actual jefe de las Unidades de Inteligencia Financieras del GAFi y recientemente también fue designado como representante regional para las Américas y vicepresidente del Comité Ejecutivo del grupo EGMONT de Unidades de Inteligencia financiera, que agrupa a 156 unidades de inteligencia financieras del mundo.

Embajador Eugenio Curia, es el actual presidente de GAFILAT y el coordinador de Asuntos Internacionales del Ministerio Justicia y Derechos Humanos de Argentina

Santiago Otamendi, Secretario de Justicia de la Nación Argentina ha sido nombrado, desde el pasado 1ero de Julio, como presidente de GAFI (FATF)

Federico Sturzenegger, Gobernador del Banco Central de la Argentina es el Co-Chair del Regional Consultative Group (RCG) para las Américas del Financial Stability Board (Consejo de Estabilidad Financiera)

Sin dudas es un momento internacional de “vientos a favor” donde tenemos a este país liderando a varios organismos mundiales de mucha importancia en un momento donde Argentina es un buen ejemplo en la región porque está sufriendo al máximo el problema de cierre de cuentas bancarias (Argentina ya llegó a ese límite), límite al que sin duda todos los países llegaran poco a poco, como ya hoy está sucediendo por ejemplo en los países del Caribe, Centroamérica y principalmente Méjico situación que el Secretario General de FELABAN [7], Giorgio Trettenero calificó de “dramática”, y yendo a los extremos tenemos a varios países de África, siendo el peor posicionado Somalia.

Europa no se ha escapado del problema, y en España los juicios en las cortes en contra de instituciones bancarias que han cerrado cuentas han sido ganadas con la participación de la Corte Europea en Bruselas [8]. Además, la Comunidad Económica Europea ha determinado que los Bancos que cierren cuentas a sus clientes deberán dar una explicación al respecto (Directiva UE 2015/2366 del Parlamento Europeo y del Consejo del 25/11/2015 relacionada a Servicios de Pago) [9]

Volviendo al caso de Argentina, país latinoamericano, de habla hispana, 3ra. Economía de Latam, es importante resaltar su relevancia dado que está sufriendo al máximo los problemas del De-Risking, a tal extremo que su Banco bandera, Banco Nación, le cerró las cuentas a todos los cambios locales por presiones de la Banca Internacional de EEUU.

Ya que la Argentina vive el problema en estos momentos y tiene liderazgo en varios organismos internacionales las industrias afectadas deberían aprovechar esta coyuntura para manifestar el problema, ya sea en visitas directas o en los foros internacionales donde participan, y plantear posibles soluciones como lo ha hecho CIASEFIM en el MERCOSUR.

La CIASEFIM (Comisión Internacional de Asociaciones No Bancarias de Transferencias de Monedas, Empresas de Servicios Financieros, Casas, Agencias y Corretoras de Cambios del Mercosur) [10], fue creada en el marco de la IMTC WORLD 2016 para actuar conjuntamente, entre otros motivos, ante la arbitrariedad de cierres discriminatorios y unilaterales de cuentas por parte de los Bancos en la región por la práctica del De-Risking. La CIASEFIM ha desarrollado una intensa agenda de encuentros con bancos centrales y organismos reguladores internacionales procurando encontrar soluciones conjuntas posibles.

OTRAS INSTITUCIONES DE PESO EN EL CONTINENTE – FIBA- FELABAN

Texto Informe oficial de FIBA Conferencia Anual 2017

En la última conferencia Anual de AML de la FIBA [11] realizada el pasado marzo en Miami donde tuvo una participación de más de 1.400 personas de más de 50 países del mundo, con más de 100 líderes sectoriales y donde se discutieron asuntos relacionados con el blanqueo de Capitales y la Financiación del Terrorismo se debatieron fuertemente temas de: panorama de la lucha con el blanqueo de capitales (AML), FACTA y CRS, el estado actual de De-Risking y los problema de Corresponsalía Bancaria, debate con los reguladores norteamericanos, además de nuevas tecnologías como Blockchain para la lucha AML.

En esa conferencia el Sr. Mario Federici habló acerca de la sobrecarga normativa existente en algunos países. Destacó la ineficiencia del sistema regulatorio que en números casos, obstaculiza la inversión y dificulta el acceso de la población a los servicios financieros. Esto se traduce en la proliferación de canales “informales” por parte de quién no puede acceder a dichos servicios financieros. Estos canales alternativos son aprovechados para dar un viso legal al dinero procedente de actividades ilícitas. Es por ello que se plantea una reforma integral del marco regulatorio. Por último, destacó la paulatina madurez que va alcanzando el sistema privado, aun así, se quiso dejar constancia de la necesidad de un acuerdo mínimo entre las instituciones públicas y privadas.

Mariano Federici, quiso dejar constancia que GAFI no presentó objeciones a la ley de blanqueo vigente en Argentina desde el pasado agosto 2016. Es la primera vez que GAFI apoya una amnistía fiscal sin objeciones ni enmiendas.

El “plan de cumplimiento voluntario en materia fiscal” como lo denominó Federici, contó con el aval de GAFI y reafirmó las buenas relaciones entre los reguladores argentinos y el ente intergubernamental GAFI.

Hago referencia a lo acontecido con GAFI en relación a Argentina ya que nos indica que cuando hay fundamentos políticos para realizar acciones decididas en materia financiera se pueden hacer cambios operativos que de otra forma no se lograrían.

Los organismos reguladores internacionales, al igual que los países, nunca van a incentivar a quebrantar las leyes, sino que directamente las cambian y ahí es donde considero que la industria debe encaminar en conjunto sus mayores esfuerzos, pues cambiar la injusta y discriminatoria aplicación del De-Risking por parte de la Banca Internacional es un propósito que se puede lograr.

FELABAN

El presidente de la FELABAN, José Manuel López, ha expresado que la sobrerregulación ha provocado repunte de los mecanismos informales de financiamiento: “Las excesivas regulaciones de Estados Unidos están provocando que bancos de ese país cierren cuentas a sus pares latinoamericanos, dificultando y encareciendo los pagos de las operaciones de comercio exterior en la región. Los requisitos que piden las autoridades estadounidenses al sistema financiero internacional se han intensificado en los últimos años, en busca de contener el lavado de dinero que alimenta el narcotráfico y las actividades terroristas. Pero a pesar de que las entidades de la región se han alineado con los controles, como los implementados por el Grupo de Acción Financiera Internacional sobre Blanqueo de Capitales (GAFI), se mantiene una errada percepción del riesgo por parte del país del norte. Se ha ido produciendo un cierre de esas cuentas de corresponsalías, no tanto porque se hagan operaciones de lavado, sino porque el costo de las normativas está exacerbado y hace que la rentabilidad de esa operación para el banco corresponsal no sea atractiva, entonces prefiere cerrar la cuenta. ” [12]

José Manuel López agregó en esta entrevista:” Lo que hace falta es sentarse a conversar y llegar a avenencias de puntos en concreto que permitan implementar acuerdos entre Estados Unidos, los reguladores y los bancos latinoamericanos para buscarle soluciones concretas al problema, porque al cerrar ese tipo de cuentas se producen problemas de cómo hacer el pago de importaciones y exportaciones”,

López concluyó que la sobrerregulación ha provocado un repunte de los mecanismos informales de financiamiento no regulados, que se promocionan en Internet o en la prensa, ofreciendo financiamiento en condiciones laxas, afectando de paso la inclusión financiera.

Asimismo, hizo un llamado a los reguladores y entidades bancarias de Estados Unidos para reunirse y llegar a una regulación “equitativa”: “El arte de regular es lo más difícil, es como la correa, debe estar puesta de tal forma que haga que el pantalón no se caiga, pero que no apriete tanto que no permita respirar”.

UN DESAFÍO PARA LA INDUSTRIA:

“Cuando atrasamos la cosecha, los frutos se pudren,

pero cuando atrasamos los problemas, no paran de crecer.”

Paulo Coelho

Analizando el tema con los ojos de empresarios a punto de perder sus negocios por variables externas a su propia gestión se puede encontrar la forma de revertir esta situación, primero a través de las Asociaciones y con ellas comenzar a transitar el camino de los organismos internacionales que tienen en su Agenda este problema que reconocen porque saben que dificulta uno de las posibles caminos para atenuar la pobreza de los pueblos como es la Inclusión Financiera.

Estos serían los puntos a considerar:

Como hemos analizado el De-Risking en lugar de reducir los riesgos del sector financiero global de hecho los incrementa

Debemos de entender que no debería existir un conflicto entre los objetivos de Inclusión Financiera y los de AML, pero en la práctica hay fuertes tensiones que afectan el posible acceso a servicios financieros a las clases de menores recursos con implicaciones negativas a nivel humanitario, económico y social.

Por lo dicho podemos afirmar que el De-Risking puede ser considerado como un fracaso del mercado donde estamos todos involucrados, los Bancos, los Reguladores, los clientes, los Organismos Internacionales etc., que sin duda actúan en forma racional y de acuerdo a sus propios intereses, pero sin quererlo provocan consecuencias muy negativas para las metas de inclusión financiera tan necesaria en el mundo donde la pobreza representa un flagelo estructural.

Como avanzamos en un mundo donde hay nuevos jugadores, ej. las fintech que cada día tienen más peso en el mundo financiero, donde no solo falta regulación sino lo más importante, falta cimiento legal para crecer de acuerdo al avance tecnológico. Tecnología que va más rápido que los sistemas regulatorios.

Urgentemente hay que solucionar problemas previos a su ejecución o van a hacer regulaciones sobre estructuras de lodo, primero se tienen que solucionar los problemas de De-Risking porque de lo contrario aumentamos las dificultados como dice la frase de Pablo Cohelo al comienzo de este capítulo. Ni hablemos de internet y las telcos por ejemplo que cada día se introducen más en el sistema financiero, hoy desde una cuenta corriente con un teléfono móvil podemos hacer: cambio de divisas, pagos locales y transferencias al exterior, entre otras operativas.

Las cuentas corrientes dejaron de ser un ”commodity” por lo tanto pasaron a integran la Zona de Riesgo hoy así definida por la Banca Internacional que promueve la exclusión.

En el camino de la búsqueda de soluciones a una “falla del mercado” cuya lectura es operativa, pienso que el único camino que queda a recorrer es el político, terreno en donde se pueden dictar las normas que conviertan al problema hoy existente en un tema tan importante que merezca una solución global ya que de lo contrario, la sociedad mundial lo seguirá pagando con una tendencia a empeorar en el futuro inmediato. Esta situación día a día exacerba las tensiones políticas y potencialmente le da el dominio de muchos servicios financieros a los mercados informales.

Es una dura batalla principalmente para los países emergentes que, terminado el viento de cola de años anteriores, hoy deberán enfrentar a sus déficit fiscales combatiendo a la informalidad, y así poder dar la contención social y económica que necesitan para intentar evitar esas olas migratorias que los están dejando sin músculos ni cerebros para el desarrollo.

DE LA TEORIA A LA ACCION – Causa y Efecto

En la búsqueda de la Inclusión Financiera estamos combatiendo la mala e inoportuna interpretación que se hace del fenómeno De-Risking.

El tratamiento del tema de Inclusión Financiera Vs. De-Risking debe apoyarse en:

Un abordaje político y comprometido de todos los países, principalmente los emergentes, a cumplir las normas internacionales de AML.

Emprender un abordaje sistémico, con un compromiso responsable de todos los actores involucrados actuando integrados – Organismos reguladores internacionales, Organismos reguladores locales, Gobiernos, Sociedad organizada a través de Asociaciones, Mercado Financiero y lógicamente Instituciones Internacionales Banco Mundial, G20, BID entre otras y llevar el problema a su génesis: UU., sus reguladores y su gobierno.

Pasar a tener una Acción Regulatoria Prudencial que rija a todos los países por igual y con iguales normas, principalmente en las relacionadas a AML, con las cuales sin duda todos coincidimos, públicos y privados.

Transparencia y claridad en la información que se le da al mercado por parte de los reguladores y aún más, implementación de reglas uniformes para todos los países con igualdad de competencia principalmente en términos regulatorios.

Protección de los derechos de los usuario -clientes- lo que aumenta la confianza en las instituciones financieras favoreciendo la inclusión.

Permitir la formalización racional de todos los actores, para competir lealmente en los mercados buscando la rentabilidad que nos permita pensar en la INCLUSIÓN SOLIDARIA. Sin la participación de los verdaderos actores, no hay solución posible y corremos el riesgo de que muchas MTOs y MSB queden por el camino, transformando la solución en un problema. Se pide urgencia en las soluciones.

Rever y unificar el marco regulatorio de los países, adaptarlo a las nuevas tecnologías y no ir detrás de ellas regulando o peor aún por delante sin ser consultados los verdaderos actores del mercado sobre la visión del negocio.

Solicitar a las Autoridades Monetarias y sus respectivos reguladores el envío de directivas a las instituciones bancarias de sus respectivos países para cesar en forma inmediata la práctica de De-Risking

Implementar una regla que fuerce a las instituciones bancarias a informar a su regulador local cuando dicha institución cierre o niegue una cuenta bancaria a una institución licenciada o registrada ante el regulador, dando las razones detalladas que justifiquen esta decisión.

Asociaciones – Fuerza e Importancia Ejemplo CIASEFIM y sus acciones directas frente a organismos reguladores internacionales y gubernamentales.

Reforzar el compromiso político de los organismos reguladores internacionales para parar con los procesos de Exclusión Financiera por parte de los bancos que utilizan la herramienta del De-Risking como práctica generadora de competencia desleal y discriminatoria.

Evitar volver a los oligopolios de otras épocas de América Latina, que eliminan los beneficios de la competencia justa para el cliente y traen consigo males de los cuales la historia ha sido testigo, incluso con guerras en muchos de los países de LATAM y África, por dominar los mercados.

REFLEXIONES FINALES

“Imaginemos un mundo donde convivan por igual el desarrollo económico

y la eliminación de la pobreza. La pobreza es la peor de las violencias”

Mahatma Gandhi

Para finalizar quiero incluir este texto de un libro de uno los mejores escritores latinoamericanos de los últimos tiempos para que nos ayude a reflexionar y nos impulse a actuar.

Al amanecer de un día de fines de 1985, las radios colombianas informaron:

– La ciudad de Armero ha sido borrada del mapa

El volcán vecino la mató. Nadie pudo correr más rápido que la avalancha de lodo hirviente: una ola grande como el cielo y caliente como el infierno atropelló a la ciudad, echando humo y rugiendo furias de mala bestia, y se tragó a 30.000 personas y a todo lo demás.

El volcán venía avisando desde hacía un año. Un año entero estuvo echando fuego, y cuando ya no podía esperar más, descargó sobre la ciudad un bombardeo de estruendos y una lluvia de ceniza, para que escucharan los sordos y vieran los ciegos tanta advertencia. Pero el Alcalde decía que el Superior Gobierno decía que no hay motivo de alarma, el Cura decía que el Obispo decía que Dios se está ocupando del asunto, y los geólogos y los vulcanólogos decían que todo está bajo control y fuera de peligro.

La ciudad de Armero murió de civilización. No había cumplido, todavía, un siglo de vida. No tenía himno ni escudo.”

El conferencista Gustavo Ibáñez Padilla expuso sobre la Importancia del Business Intelligence y la Vigilancia Competitiva en el Risk Managenment del Retail farmacéutico

Estuvimos presentes en este megaevento, en calidad de conferencistas. Convocados por UNAES.

¿Qué es Retail100 Farmacias?

Es el evento de negocios del canal retail de Farmacias, con una agenda especialmente diseñada para garantizar el contacto con los grandes compradores, en reuniones grupales y privadas, para fidelizar, hacer los mejores negocios y reforzar su alianza.

Los compradores invitados a Retail 100 Farmacias son los decisores de las 100 mayores cadenas de farmacias de la Argentina. Conozca cuales son los beneficios de estar en contacto con 100 de los grandes compradores del mercado.

Ejecutivos de ventas y Marketing de laboratorios, empresas de cosmética y belleza, empresas de servicios para farmacias, mobiliario, etc.

El antilavado como Chivo Expiatorio para el “de-risking” bancario

Por Juan Alejandro Baptista.

Las cifras reveladas por las autoridades británicas sobre el “de-risking” bancario no solo sorprenden, sino que preocupan por el impacto que pueden tener para las empresas de pequeño tamaño y los mercados donde operan. Lo más triste es que ahora el “cumplimento ALD” se ha convertido en la excusa perfecta para descartar a miles de clientes bajo el argumento de que son de “alto riesgo”, aunque la verdadera razón esté más asociada a la rentabilidad potencial de la relación comercial.

“Los bancos no deben utilizar el ALD [antilavado de dinero] como una excusa para el cierre de las cuentas cuando las están cerrando por otras razones”, dijo este 25 de mayo la Autoridad de Conducta Financiera (FCA por sus iniciales en inglés) británica en una clara alusión a que la banca inglesa está utilizando al cumplimiento como “chivo expiatorio” cuando no quieren asumir el riesgo y los costos asociados a algunos clientes.

Si bien las autoridades británicas reconocen el derecho de los bancos a seleccionar con quien hacen negocios, la FCA emitió un fuerte informe que demuestra la actitud poco ética y discriminatoria aplicada contra ciertos tipos de negocios, principalmente pequeños, como los transmisores de dinero, casas de empeño, compañías de tecnología financiera y organizaciones caritativas de ciertas áreas geográficas.

En el reporte se indica que en 2014 un banco cerró 2.500 cuentas de organizaciones caritativas; sin embargo, sólo 59 habían sido catalogadas de “alto riesgo” por motivos de cumplimiento. En otro banco se detectó que únicamente el 0.013% de las cuentas de pequeños negocios que fueron cerradas tenían una justificación asociada al cumplimiento antilavado.

A pesar de los llamados que han hechos algunas autoridades al sector bancario, aún el cierre de cuentas sigue afectando a bancos y negocios de todo del mundo, generándoles estrés e incomodidad al tener que asegurar arreglos alternativos o realizar cambios en la forma de hacer negocios.

NdE: Los obstáculos a las cuentas de corresponsalía complican en grado extremo las transacciones bancarias desde muchos países latinoamericanos. Esto constituye una barrera no-arancelaria ilegal, que viola los derechos de los ciudadanos de los países afectados. Existen herramientas y mecanismos que permiten sortear estas barreras y llevar a cabo fluidas transacciones bancarias en el mercado internacional. Para saber más haga click aquí.

El pensamiento contrafactual a la baja ofrece múltiples ventajas a los aseguradores