La sucesión de fraudes, quiebras y crisis que han marcado las últimas décadas —desde esquemas Ponzi monumentales hasta quiebras tecnológicas y manipulación de índices de referencia— no es un punteo de anécdotas aisladas. Constituye, más bien, la señal de un fallo sistémico: la colisión entre incentivos privados mal alineados, arquitecturas regulatorias fragmentadas y una cultura pública que ha normalizado la incomprensión de los riesgos financieros. El resultado es un mercado que, con demasiada frecuencia, traslada pérdidas a familias, empleos y estabilidad social.

.

Casos paradigmáticos: síntesis y lecciones

Bernard Madoff representa la cara más dramática y humana del desastre. Sentenciado a la pena máxima —150 años de prisión— por montar lo que se considera el mayor esquema Ponzi conocido, su caso recordó que la enorme sofisticación aparente puede ocultar fragilidad operativa, y que la connivencia involuntaria o deliberada de intermediarios agrava la tragedia. La documentación judicial y las crónicas periodísticas conservan el relato de una estafa que arrasó el patrimonio de particulares, fundaciones y fondos.

Las investigaciones y demandas posteriores pusieron el foco sobre bancos que habían tratado con Madoff, y uno de los capítulos más ilustrativos fue el acuerdo de JPMorgan Chase: la entidad acordó en 2014 pagar 2.600 millones de dólares para resolver reclamaciones relacionadas con su presunta inacción pese a señales de alerta. Ese acuerdo no borra la pregunta central: ¿hasta qué punto las instituciones financieras toleraron o ignoraron irregularidades por interés propio?

El caso del fondo Abacus, con Goldman Sachs en el centro, mostró otro riesgo: el conflicto de agencia. En 2010 la Securities and Exchange Commission (SEC) resolvió una denuncia contra Goldman por la comercialización de un producto sintético ligado al mercado hipotecario, con un acuerdo por 550 millones de dólares y exigencias de reforma en prácticas comerciales. La acusación no era mera mala praxis técnica: señalaba que los diseñadores del producto tenían posiciones contrarias a las de los clientes a quienes se les vendía, una estructura que convierte al asesor en jugador y vendedor al mismo tiempo.

Más reciente en la cronología, Wirecard —la fintech alemana entonces alabada por mercados y gobiernos europeos— colapsó cuando se descubrió que cerca de 1.900 millones de euros «faltaban» en sus cuentas. La compañía entró en insolvencia y su caída puso en evidencia fallas de auditoría, supervisión y credulidad política. La lección es doble: las narrativas de éxito tecnológico pueden enmascarar déficits de control, y la presión política para preservar empleos o relato económico puede retardar controles efectivos.

En el nuevo terreno de las criptomonedas, el derrumbe de FTX es el ejemplo vivo de cómo modelos de negocio opacos y conflictos operativos pueden traducirse en pérdidas planetarias. La caída de FTX y el proceso penal contra su fundador muestran que la ausencia de reglas claras y supervisión efectiva en mercados emergentes produce víctimas masivas —clientes minoristas incluidos— y exige respuestas regulatorias contundentes. En 2024, la justicia estadounidense condenó y sancionó duramente a los responsables de esa trama.

Finalmente, la manipulación de índices referenciales (como la LIBOR) y la constatación de mercados de divisas concertados descubiertos por autoridades, han sido episodios que erosionaron la confianza en la infraestructura misma del mercado, con multas y procesos contra bancos globales. Estos hechos confirman que no basta con supervisores débiles o sanciones ex post: hay que modelar incentivos para evitar la captura y el abuso antes de que el daño sea sistémico.

A finales de 2022 y principios de 2023, los ejecutivos clave de FTX y Alameda, Caroline Ellison , Gary Wang y Nishad Singh, se declararon culpables de defraudar a clientes de FTX y cargos relacionados. Los tres declararon que fue Sam Bankman-Fried quien les ordenó cometer el fraude.

.

Causas estructurales: por qué se repiten las fallas

No existe una única explicación; hay un mosaico de factores que interactúan:

—Desalineación de incentivos: remuneraciones basadas en resultados de corto plazo, estructuras de comisiones y posiciones en sentido contrario fomentan la toma de riesgos oportunista.

—Complejidad opaca: productos financieros empaquetados en estructuras casi herméticas resultan ininteligibles para la mayoría de supervisores y clientes.

—Regulación fragmentada y política débil: la regulación frecuentemente es reactiva, capturada por intereses sectoriales o limitada por fronteras nacionales en un mercado que opera globalmente.

—Cultura institucional permisiva: cuando la reputación y el lobby institucional pesan tanto como la ley, la prudencia queda subordinada a la ganancia. Alan Greenspan, en su testimonio de 2008, reconoció una falla de juicio en confiar en que la autorregulación sería suficiente para contener excesos. Esa admisión pública resalta el problema: las creencias ideológicas pueden volverse riesgos sistémicos.

Paul Volcker, por su parte, sintetizó con ironía el descrédito de una «innovación» financiera que ha generado más complejidad que valor social, cuando observó que muchas de las llamadas innovaciones no habían contribuido al crecimiento real en la economía; su comentario sobre el cajero automático se ha transformado en emblema de una crítica mayor a la deriva de la ingeniería financiera

Qué funciona y qué no: principios de una reforma creíble

La prevención del próximo gran fraude exige medidas que combinen técnica, institucionalidad y cultura pública:

1. Órganos reguladores verdaderamente independientes. No basta con crear entidades; hay que blindar su financiación, rotación de personal y mecanismos contra la captura política. La autonomía debe ser real y operativa.

2. Transparencia operativa radical. Registros centralizados de posiciones, contrapartes y exposición a derivados que permitan auditorías en tiempo razonable y acceso razonado por autoridades.

3. Fiduciaria obligatoria y sanciones personales. Endurecer la responsabilidad legal de ejecutivos y auditores, con sanciones proporcionales y realistas que disuadan la toma de riesgos deliberada.

4. Herramientas de supervisión tecnológica. Reguladores con capacidades analíticas para detectar patrones anómalos (matching de transacciones, análisis de redes, control estadístico) antes de que las pérdidas se escalen.

5. Cooperación internacional. Los productos y flujos transfronterizos exigen marcos acordados y procedimientos de ejecución que no permitan a actores trasladar operaciones a jurisdicciones de baja vigilancia.

6. Protección y premio al whistleblower. Incentivos para empleados y consultores que detecten irregularidades y las eleven con garantías reales.

7. Educación financiera pública. Una ciudadanía que entienda los productos, y que pueda exigir mejores prácticas, constituye la defensa última contra la normalización de abusos.

Además, en mercados nuevos (fintech, criptomonedas) es imprescindible aplicar el principio de «prudencia antes que permisividad»: la innovación no puede ser un asidero para eludir supervisión. Los casos de las criptomonedas $LIBRA y Diem —una estafa pump & dump y un caso de vacíos normativos, respectivamente— alertan sobre la necesidad de marcos claros desde el diseño.

La educación financiera es clave para evitar los fraudes.

Entre la ética y el mercado: la necesidad de un capitalismo más humano

Frente a este escenario, la discusión va más allá de reformas puntuales. Lo que está en juego es el sentido mismo del sistema económico global. El Papa Benedicto XVI, en su encíclica Caritas in Veritate, subrayó que “la economía necesita de la ética para su correcto funcionamiento”. No se trata de moralizar superficialmente los mercados, sino de reconocer que, sin un anclaje en valores, las finanzas se convierten en un casino global que traslada las pérdidas a los más vulnerables.

El Distributismo, inspirado en la Doctrina Social de la Iglesia y defendido por pensadores como G.K. Chesterton y Hilaire Belloc, proponía desde principios del siglo XX un modelo donde la propiedad y la producción estuvieran más equitativamente distribuidas. Aunque en gran medida fue relegado por la hegemonía del capitalismo financiero, existen ejemplos de empresarios que buscaron ese equilibrio. En Argentina, Enrique Shaw —hoy en proceso de beatificación— mostró que era posible conjugar rentabilidad económica con respeto a la dignidad humana, uniendo eficiencia empresarial con compromiso social.

Enrique Ernesto Shaw (1921-1962) fue un empresario católico argentino. Por su vida ejemplar, la Iglesia inició su proceso de canonización. Fue director general de Cristalerías Rigolleau, donde puso en práctica con muy buenos resultados los principios económicos de la Doctrina Social de la Iglesia. Fundó la Asociación Cristiana de Dirigentes de Empresa (ACDE).

.

La resistencia a la regulación

Cada intento de imponer controles más estrictos a las instituciones financieras se topa con la resistencia férrea de lobbies y parlamentos. La reforma de Wall Street posterior a 2008, conocida como Dodd-Frank, fue denunciada por Madoff como un chiste. Y, en efecto, buena parte de sus disposiciones fueron luego diluidas. La lógica de los ciclos electorales, sumada a la influencia del dinero en la política, hace que la reforma estructural del sistema financiero sea siempre una promesa postergada.

Es sabido que la acumulación de capital en muy pocas manos tiende a crear desigualdades extremas si no se establecen mecanismos correctivos. El problema es que esas desigualdades no son solo económicas: generan un poder político que captura al Estado, impidiendo que las regulaciones se materialicen.

No todos los problemas se resuelven con normas técnicas. La restauración de la confianza requiere un cambio cultural: una ética pública que presuma responsabilidad en la esfera financiera y una dirigencia dispuesta a sacrificar ventajas de corto plazo por la estabilidad y el bien común. La justicia, entendida como sanción ejemplar y reparación real a las víctimas, tiene un componente simbólico importante; pero sin reformas estructuradas la sanción individual se queda en anécdota.

Las sanciones monumentales y las condenas dramáticas generan titulares, pero sin arquitecturas que impidan la repetición del delito, el mercado permanecerá vulnerable. En otras palabras: la justicia punitiva sin arquitectura preventiva es meramente paliativa.

Entrar en acción

El diagnóstico está claro: cuando la búsqueda del rendimiento convierte al mercado en un laberinto opaco y sus actores en agentes que entran en conflicto con los intereses de sus clientes y del público, la receta para la catástrofe está servida. Evitar el próximo carnaval financiero exige, simultáneamente, fortalecimiento institucional, translación de incentivos y una renovación ética del ejercicio profesional en finanzas.

Propongo tres pasos operativos y urgentes: (1) blindar la independencia y la capacidad técnica de los reguladores; (2) imponer requisitos de transparencia operativa en tiempo real para instrumentos complejos; (3) endurecer la responsabilidad fiduciaria con sanciones efectivas contra directores, auditores y gestores que oculten o faciliten fraudes. Si la economía no pone límites al oportunismo interno, la próxima crisis no será un fallo técnico: será la consecuencia previsible de decisiones humanas.

El mercado financiero no es una ruleta ni un teatro para ganancias sin costo colectivo. Es una infraestructura social que funciona —o falla— según las reglas que la sociedad impone. La tarea es política y técnica, requiere voluntad ciudadana y decisión de la dirigencia. Actuar ahora no es un ademán moral: es una inversión en estabilidad, crecimiento y en la dignidad de millones que confían sus ahorros, pensiones y esperanzas a instituciones que deben responder por ellas.

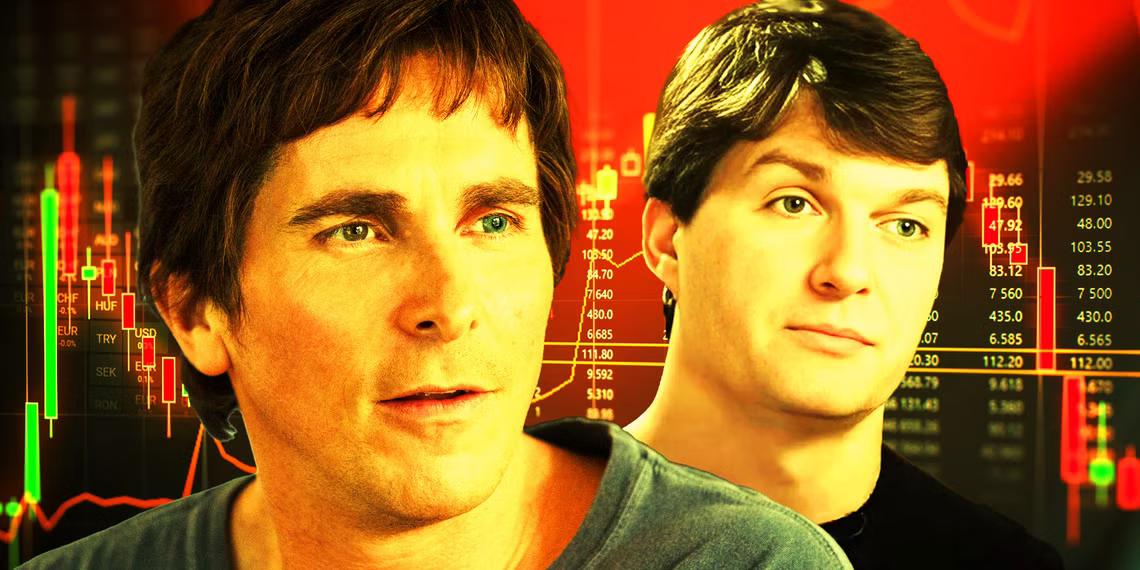

Si naciste antes de 1990, es probable que hayas vivido la crisis financiera de 2008, pero si eres más joven, es posible que no tengas una clara conciencia de los riesgos del mercado. La película «La Gran Apuesta» (The Big Short) es una excelente herramienta para entender lo que sucedió y por qué es importante estar informado sobre los riesgos financieros.

.

¿ℚ𝕦𝕖́ 𝕗𝕦𝕖 𝕝𝕒 𝕔𝕣𝕚𝕤𝕚𝕤 𝕗𝕚𝕟𝕒𝕟𝕔𝕚𝕖𝕣𝕒 𝕕𝕖 𝟚𝟘𝟘𝟠? El colapso financiero de 2008 se desencadenó por la burbuja de la crisis de hipotecas subprime. Los bancos y las instituciones financieras habían otorgado préstamos hipotecarios a personas que no podían pagarlos, y luego habían empaquetado estos préstamos en instrumentos financieros complejos que se vendieron a inversores de todo el mundo.

.

¿ℚ𝕦𝕖́ 𝕤𝕦𝕔𝕖𝕕𝕚𝕠́? Cuando los propietarios de viviendas comenzaron a incumplir con sus pagos, los instrumentos financieros que se habían creado sobre la base de estos préstamos comenzaron a perder valor. Esto provocó una cadena de reacciones en cadena que llevaron a la quiebra de varias instituciones financieras importantes, incluyendo el banco de inversión Lehman Brothers.

¿ℚ𝕦𝕖́ 𝕡𝕠𝕕𝕖𝕞𝕠𝕤 𝕒𝕡𝕣𝕖𝕟𝕕𝕖𝕣 𝕕𝕖 𝕝𝕒 𝕔𝕣𝕚𝕤𝕚𝕤 𝕗𝕚𝕟𝕒𝕟𝕔𝕚𝕖𝕣𝕒 𝕕𝕖 𝟚𝟘𝟘𝟠? La crisis financiera de 2008 nos enseña que los riesgos del mercado pueden ser devastadores si no se entienden y se gestionan adecuadamente. Es importante estar informado sobre los productos financieros que se ofrecen y no invertir en algo que no se entiende.

¿ℚ𝕦𝕖́ 𝕡𝕠𝕕𝕖𝕞𝕠𝕤 𝕙𝕒𝕔𝕖𝕣 𝕡𝕒𝕣𝕒 𝕡𝕣𝕠𝕥𝕖𝕘𝕖𝕣𝕟𝕠𝕤? Para protegernos de los riesgos del mercado, es importante:

Estar informado: Aprende sobre los productos financieros que se ofrecen y no inviertas en algo que no entiendas.

Diversificar: No pongas todos tus huevos en una sola canasta. Diversifica tus inversiones para reducir el riesgo.

Gestionar el riesgo: No te dejes llevar por la emoción. Gestionar el riesgo es clave para evitar pérdidas importantes.

Caveat emptor es una frase en latín que significa ‘que el comprador tenga cuidado’. Es una doctrina de la ley de la propiedad que expresa que la responsabilidad de una compra recae en el comprador, quien deberá tomar las medidas oportunas para asegurarse previamente de la calidad de lo que está por adquirir y deberá descartar posibles reclamaciones futuras al vendedor.

.

En síntesis

La crisis financiera de 2008 fue un recordatorio de los activos financieros pueden colapsar. Es indispensable estar informado, diversificar y gestionar el riesgo para protegernos de los riesgos del mercado. La película «La Gran Apuesta» es una excelente herramienta para entender lo que sucedió y por qué es importante estar informado sobre los riesgos financieros.

La Gran Apuesta (en inglés, The Big Short) es una película estadounidense que trata sobre la crisis financiera de 2007-2008. La película es una comedia dramática y biográfica que se basa en el libro homónimo de Michael Lewis. La película cuenta la historia de un grupo de inversores que apostaron contra el mercado inmobiliario de Estados Unidos en 2006. Su inversión arriesgada los llevó a conocer el lado oscuro del sistema bancario y a beneficiarse económicamente del colapso del mercado. La Gran Apuesta está protagonizada por: Christian Bale, Steve Carell, Ryan Gosling, Brad Pitt, Marisa Tomei, Melissa Leo, Karen Gillan. Adam McKay fue el director de la película, que se estrenó en Estados Unidos en diciembre de 2015. La Gran Apuesta describe varios de los factores clave en la creación de la permuta de incumplimiento crediticio en el mercado, que buscaba apostar en contra de la Obligación Colateralizada por Deuda (CDO), y terminó aprovechando la crisis financiera de 2007- 2008.

*****

En 2007, Michael Burry, el fundador del fondo de cobertura Scion Capital, se aprovechó de la crisis de las hipotecas subprime al apostar en corto en el mercado de bonos hipotecarios.

En 2007, Burry se convirtió en uno de los primeros inversores en predecir la crisis de las hipotecas subprime. En 2007, Burry ganó U$S 100 millones para sí mismo y U$S 700 millones para sus inversores.

Burry cerró Scion Capital en 2008 para centrarse en sus inversiones personales. En 2013, Burry fundó Scion Asset Management, una firma de inversión privada. La historia de Burry se hizo famosa en la película La Gran Apuesta.

Michael Burry es interpretado por Christian Bale en La Gran Apuesta

Fraudes y conflictos de intereses en los mercados financieros: Codicia contagiosa de Frank Partnoy (Buenos Aires: El Ateneo, 2003).

Otra excelente película relacionada:

El precio de la codicia (Margin Call), ambientada en el arriesgado mundo de las altas finanzas, es un thriller que compromete a las figuras clave de un banco de inversión durante las peligrosas 24 horas previas al inicio de la crisis financiera de 2008.

En el tumultuoso mundo financiero del siglo XIX, marcado por la ausencia de legislación y escasez de controles, Arthur Conan Doyle nos brindó un vívido retrato en su relato El oficinista del corredor de Bolsa. En esta historia, se pinta un panorama de corrupción desenfrenada, donde el cumplimiento de la ley y la equidad eran meras quimeras. No obstante, este atrapante relato policial, del genial Sherlock Holmes, no solo nos recuerda la fragilidad del sistema financiero en ausencia de regulaciones estatales, sino que también nos insta a reflexionar sobre la trascendental importancia del Estado en la actualidad como garante de la legalidad, transparencia y equidad en el mundo económico.

Holmes y Watson en el final del relato

.

La Ley como columna vertebral del sistema financiero

La historia nos enseña que la ley es el cimiento sobre el cual se erige cualquier sistema financiero funcional y confiable. Sin un marco jurídico sólido, la confianza en las instituciones y en los mercados se resquebraja. Como afirma el economista John Maynard Keynes, “las leyes económicas son siempre fundamentales y necesarias para garantizar la estabilidad y la prosperidad de una nación”.

Un ejemplo palpable de la importancia de la legislación financiera lo encontramos en la Gran Depresión de 1929, cuando la ausencia de regulaciones efectivas permitió que se gestara la mayor crisis económica del siglo XX. Fue a raíz de este cataclismo financiero que se forjaron regulaciones como la Ley Glass-Steagall en Estados Unidos, que separó las actividades bancarias de inversión, y la creación de la Comisión de Bolsa y Valores (Securities and Exchange Commission,SEC), encargada de supervisar y regular el mercado de valores.

Transparencia: La luz que disipa las sombras de la corrupción

La transparencia es un pilar esencial para asegurar la integridad y confiabilidad de los mercados financieros. Cuando las operaciones se realizan a la vista de todos, se minimizan los espacios para prácticas poco éticas o ilegales. Como bien expone la política alemana Ángela Merkel, “la transparencia no es una opción, es una necesidad en los negocios y en las finanzas”.

Un caso paradigmático de la importancia de la transparencia lo vemos en el escándalo de Enron en 2001, donde la ocultación de deudas y la manipulación de estados financieros -contabilidad creativa mediante- llevaron a la quiebra a una de las mayores corporaciones del mundo, causando un enorme perjuicio a millones de accionistas de la compañía y otros terceros involucrados. Este incidente y otros escándalos financieros como Tyco International, WorldCom y Peregrine Systems condujeron a la promulgación de la Ley Sarbanes-Oxley, que estableció estándares más estrictos de transparencia y responsabilidad corporativa, a fin de evitar fraudes y riesgo de bancarrota, protegiendo al inversor en valores.

.

Equidad: El pilar de una economía inclusiva

La equidad es el motor que impulsa una economía sana y próspera. Cuando las oportunidades y los recursos están al alcance de todos, se fomenta el crecimiento sostenible y se construye una sociedad más justa. Como señala la economista Esther Duflo, “la equidad no es solo una cuestión de justicia, es una estrategia económica inteligente”.

Un ejemplo contemporáneo de la búsqueda de la equidad en el mundo financiero es la creciente atención hacia la inclusión financiera. Países y organismos internacionales están promoviendo políticas que faciliten el acceso a servicios financieros a sectores tradicionalmente excluidos, como las mujeres y los pequeños empresarios. Esto no solo impulsa el desarrollo económico, sino que también fortalece la cohesión social.

El Legado de Emile Zola: El Dinero, como espejo de la realidad

Emile Zola, en su novela El Dinero, nos sumerge en el turbio mundo de las finanzas del siglo XIX, revelando la cruda realidad de la especulación desenfrenada y las manipulaciones en los mercados. Esta obra, aunque ficticia, refleja la voracidad de un sistema desprovisto de regulaciones y controles efectivos; la importancia del tema nos llevó a tratarlo en un artículo anterior.

.

El rol ineludible del Estado en el siglo XXI

En la actualidad, más que nunca, el rol del Estado como garante de la legalidad, transparencia y equidad en el mundo financiero se erige como una necesidad imperante. Las lecciones del pasado nos advierten sobre los peligros de dejar a los mercados desregulados y sin supervisión. Es responsabilidad de los gobiernos establecer marcos jurídicos robustos, promover la transparencia en las operaciones y asegurar que los beneficios del crecimiento económico alcancen a toda la sociedad.

En un contexto globalizado e interconectado, la estabilidad financiera de un país tiene repercusiones en el ámbito internacional. Por tanto, la labor del Estado trasciende las fronteras nacionales y se convierte en un pilar fundamental para el funcionamiento armonioso de la economía global.

El legado de corrupción y caos del siglo XIX, plasmado en obras como El oficinista del corredor de Bolsa y El Dinero, nos recuerda la importancia vital del Estado como árbitro en el mundo financiero. La legalidad, transparencia y equidad son los cimientos sobre los cuales se construye una economía sólida y próspera. Es deber de la sociedad y los gobiernos velar por que estas premisas sean respetadas y promovidas en todos los rincones del mundo. La historia nos enseña que no podemos permitirnos repetir los errores del pasado, y que la protección del sistema financiero es una responsabilidad que recae en todos nosotros.

«El mundo de las finanzas de finales del siglo XIX era muy corrupto. Al menos una de cada seis emsiones de acciones era fraudulenta y los estafadores desaparecían con el dinero de los inversores. El mundo bancario estaba tan viciado como el de las acciones: 242 de los 291 bancos que se fundaron entre 1844 y 1868 quebraron, con frecuencia por fraude. Cuando el City of Glasgow Bank quebró en 1878, se supo que la dirección había prestado millones a amigos y familiares sin avales, y maquillando la contabilidad para ocultarlo. Pero la policía no solía investigar lo que hoy llamamos ‘delitos de guante blanco’, y se concentraba en los delincuentes de la clase trabajadora. El nivel de latrocinio y corrupción en el mundo empresarial era tal que Beddington (personaje del cuento El oficinista…), disfrazado de empleado, ni siquiera habría tenido que asesinar al guardia ni llevarse los bonos en el maletín. Cada día enormes sumas de dinero desaparecían entre las escurridizas manos de sus ‘legítimos’ empleados.»

Nota alusiva al Relato ‘El oficinista del corredor de bolsa’, en El Libro de Sherlock Holmes. Londres: DK, 2016.

En los mercados de valores norteamericanos existe un organismo que cumple una función fundamental protegiendo a los inversores.

Es laSecurities Investors Protection Corporation (SIPC), una entidad creada por ley que ejerce el rol de controlar y proteger a los inversores particulares de eventuales perjuicios ocasionados por parte de los brokers, corredores de bolsa, dealers financieros y sociedades bursátiles y financieras.

La SIPC brinda una garantía monetaria si el broker en un determinado momento deja de ser solvente, en casos de fraude o quiebra. Para contar con esta protección es necesario que dicho broker sea miembro del Securities Investors Protection Corporation, ya que la afiliación es voluntaria.

Antes de comenzar a operara con un banco de inversión o un broker de valores, el inversor debe verificar que figure claramente en la documentación presentada como oferta el siguiente logo:

.

También puede realizarse una consulta al respecto en el sitio web oficial: www.sipc.org

.

La Securities Investor Protection Corporation NO protege por las pérdidas en las operaciones al bajar los precios de los valores, robo de identidad ni en ningún otro tipo de fraude que vaya más allá de la relación entre el Broker bursátil norteamericano y su cliente inversor.

.

En la actualidad, esta organización sin fines de lucro cumple un rol de contrapeso y de seguridad para el propio sistema bursátil ante una situación de crisis al tiempo que vela por que se respete la Ley de Protección al Inversionista de Valores de Estados Unidos.

.

Cuando un broker de bolsa o sociedad bursátil falla al pagar o quiebra por falta de fondos, la SIPC interviene en primer lugar organizando la distribución de dinero en efectivo y de valores a los inversores particulares. La garantía brindada es hasta la suma de U$S 500.000 dólares por cuenta de inversión.

¿Son suficientes las multas para impedir el mal comportamiento de los Bancos?

La divulgación, el pasado miércoles, de que las casas matrices de cinco de los mayores bancos mundiales se declararán culpables de manipulación de los mercados de cambio sacudió los mercados financieros. Pero suscitó también el temor de que las multas y los acuerdos tal vez no sean suficientes para impedir que se recurra al fraude.

Los cinco bancos pagarán al Departamento de Justicia de EEUU y a la Reserva Federal multas que totalizan US$ 5.600 millones resultantes de un acuerdo en que se declaran culpables de haber conspirado con el objetivo de manipular los mercados de divisas y de tipos de interés. Sin embargo, ellos podrán proseguir normalmente con sus negocios gracias a un acuerdo y a la renuncia a medidas más enérgicas por parte del Departamento de Justicia y por la Comisión de Valores (SEC, en las siglas en inglés). “Para los bancos, sin embargo, la actividad criminal probablemente traerá más vergüenza simbólica que problemas prácticos”, señaló un artículo de New York Times para explicar que los bancos se habían garantizado exenciones, renuncias y acuerdos con los órganos reguladores para proseguir normalmente con sus negocios.

“A veces, las personas no comprenden muy bien los métodos de disuasión de la ley”, dijo Philip Nichols, profesor de Estudios jurídicos y de Ética en los negocios de Wharton. “En este caso específico, el montante de la multa aplicada a los bancos fue trivial. El total de las multas aplicadas por muchos años de prácticas criminales equivale a 1/10 del porcentaje del volumen diario del mercado de cambio”.

“Los principales bancos decidieron, obviamente, que les interesa desde el punto de vista financiero violar de forma sistemática la ley”, dijo William K. Black, profesor de Derecho y de Economía de la Universidad Missouri-Kansas City y ex director ejecutivo del Instituto de Prevención del Fraude de Morgantown, en Virginia Occidental. Él dijo que en el caso de UBS, el episodio más reciente ya es el tercer acto de manipulación que la entidad confiesa haber practicado en los últimos cinco años. “Lo único que podría salvar a UBS serían medidas enérgicas de alguien de fuera que acabara con ese grupo heterogéneo de gerentes”.

El día anterior al anuncio de la declaración de culpabilidad por parte de los bancos, Black expuso lo que pensaba sobre el cartel en el programa de Knowledge@Wharton emitido por Wharton Business Radio, canal 111 de SiriusXM.

Detalles de la conspiración

Las investigaciones revelaron que, entre 2007 y 2013, cuatro bancos conocidos como “El Cartel” —Citigroup, JPMorgan Chase, Barclays y Royal Bank of Scotland— conspiraron para manipular los mercados del euro y del dólar. UBS, el quinto banco, fue acusado de manipular los tipos de cambio en el mercados de divisas. Aunque UBS no haya sido citado originalmente en esa acusación, hizo que el Departamento de Justicia retirara un acuerdo anterior de no acusación referente a la manipulación, por parte de UBS, del mercado de Tasa Interbancaria del Mercado de Londres (LIBOR).

Este es el resumen de lo que los cuatro bancos detallaron en sus acuerdos judiciales, según una nota de prensa del Departamento de Justicia de EEUU: “Los miembros del “Cartel” manipularon la tasa de cambio del euro-dólar cuando acordaron retener la demanda y oferta de euros y dólares para que la tasa de cambio no se desplazara en una dirección adversa a las posiciones en abierto mantenidas por el conjunto de conspiradores. Cuando acordaron no comprar o vender en determinados momentos, los traders protegieron mutuamente sus posiciones de negociación reteniendo la oferta y la demanda de moneda y suprimiendo la competencia en el mercado de cambio”.

Según Black, los casos de manipulación del mercado de divisas y de la tasa LIBOR constituyen, individualmente, los mayores carteles de la historia mundial de las finanzas. “Estamos hablando de centenares de miles de millones de dólares de transacciones afectadas por ese cartel de manipulación de ofertas”, dijo. El cálculo de las multas cuyo total alcanza los US$ 5.600 millones es el siguiente: los bancos pagarán US$ 2.500 millones en sanciones penales por la manipulación de las tasas de cambio; además de US$ 1.600 millones en multas a la Reserva Federal. El resto consiste en multas de US$ 1.300 millones que el Barclays pagará a los órganos reguladores de EEUU y de Reino Unido y US$ 203 millones que UBS pagará por la manipulación de las tasas de interés.

Una tentación “extraordinaria”

La atracción del dinero es un factor que merece la reflexión de los órganos reguladores, dijo Nichols. Él observó que el montante de dinero que pasa por el mercado de cambio en un día es casi dos veces el valor de la producción económica de Reino Unido en un año. “La tentación de bucear en ese dinero debe ser extraordinaria”, dijo él. “No deberíamos regular los bancos de la misma manera que regulamos la industria manufacturera. Es necesario tomar en cuenta las tentaciones extraordinarias de la mala conducta”.

“Lo que la ley hace en esos casos es indicar de forma contundente que ese tipo de comportamiento no es de ninguna manera aceptable”, añadió Nichols. “Con frecuencia, ese tipo de señal está acompañada de intensa desaprobación social capaz de generar un cambio de comportamiento”.

Aquí, Black culpó la práctica de los órganos reguladores de EEUU que protegen a los banqueros y evita que acaben en la cárcel. Los bancos con un comportamiento incorrecto cuando se ven ante una acción inminente “negocian con antelación para que la declaración de culpabilidad no sea una declaración de culpa usual”, resaltó. El derecho de explotar el negocio bancario es “un privilegio”, dijo. “Es un privilegio que debe estar limitado a banqueros honestos”. Según Nichols, los bancos que quieran tratamiento especial “porque proporcionan un servicio público inestimable” deben tener en sus plantillas personas que ofrezcan efectivamente ese servicio. “Si los bancos quieren un tratamiento especial, que trabajen según patrones especiales”, dijo. “Si no quieren operar según patrones elevados, tal vez debieran entonces ser tratados como el resto de las personas”.

Para Black, en el caso de UBS era justificable una medida más dura. “No tengo duda de que a UBS se le debería haber impedido desde hace mucho tiempo operar en EEUU”, dijo. Los órganos reguladores también deberían haber insistido en que el banco limpiase sus mandos superiores y garantizara que no se involucrara en ninguna otra violación de la ley, añadió.

Black está en desacuerdo también con garantizar inmunidad a los bancos que les evitan sanciones más duras. “En el caso de los grandes bancos, la SEC (Comisión de Valores) siempre recurre a la exención de penas, sin importar la gravedad de la violación”, dijo. “Se trata de una reincidencia seria”. Él dijo que un representante de la SEC está trabajando para prevenir la concesión rutinaria de exenciones por parte de la entidad.

Liquidación judicial y otras opciones

Black dijo que un recurso sería “poner el banco que haya hecho una gestión fraudulenta en situación de liquidación judicial”, o colocarlo bajo el control de una entidad de custodia. “Si usted lo hace el viernes, él lunes reabrirá. Está en manos del sector privado, pero habrá limpiado la pocilga de gerentes fraudulentos”. Él dijo que la industria dispone de una oferta suficiente de gestores de bancos honestos y que están desempleados a causa de las fusiones en la industria.

Para Nichols, hay algún mérito en la sugerencia de colocar a los bancos que proceden de forma incorrecta en liquidación judicial. “Así, se evita la afirmación realizada algunas veces por los bancos de que necesitan seguir operativos porque solamente ellos pueden mantener las transacciones económicas en marcha”, dijo. “También soluciona la tensión entre la afirmación de que los bancos proporcionan un bien público bajo la forma de capital en efectivo —lo que es cierto— y la afirmación de que deben servir a sus accionistas”.

Pero la liquidación judicial tal vez debiera ser una opción solamente para los bancos que parecen no tener remedio, y tal vez tuviera más sentido para la mayoría de los bancos crear simplemente una cultura interna mejor, dijo Nichols. Otra solución que valdría la pena considerar sería el desmembramiento de los “bancos que reinciden de forma constante en malas prácticas” en unidades menores responsabilizando, al mismo tiempo, a los individuos por decisiones malas y conducta impropia, añadió.

“La industria bancaria necesita una competencia que ofrezca servicios honestos”, dijo Nichols, añadiendo que las fuerzas de mercado no pueden sustituir la regulación y el seguimiento. “Los correos electrónicos que algunos de esos bancos envían son terribles, ellos describen los clientes en términos despectivos y dicen abiertamente cómo es bueno robarlos y defraudarlos”, dijo. “Quién no está haciendo trampas es porque no lo está intentando”, dijo un trader de Barclays en el chat electrónico donde, según los fiscales, el sistema de fijación de precios se habría elaborado, de acuerdo con la información de New York Times citada anteriormente.

Nichols comparó la regulación de los bancos con la Ley de Practicas Corruptas en el Extranjero, destacando que, a diferencia de quien soborna, los banqueros no corren el riesgo de ir a prisión. “Desde 2008, prácticamente nadie asociado a la conducta ilícita de los bancos ha sido procesado”, dijo. Él añadió que si existen —según dicen a veces los fiscales— muchas dificultades para poner en práctica las leyes, la solución tal vez fuera cambiarlas.

“Las compensaciones materiales por la violación de las normas y la confianza de los clientes es enorme, mientras que el riesgo es casi inexistente”, dijo Nichols. “Aunque las multas impuestas a los bancos sean triviales […] mandar a las personas a la cárcel tal vez cambiara la forma en que se toman las decisiones”. Él explicó que algunos bancos han despedido de forma reciente a gente involucrada en malas prácticas, “pero esas personas raramente salen perjudicadas desde el punto de vista financiero”.

Cambiar la cultura

“El problema real […] es la cultura dentro de los bancos”, dijo Nichols. “De alguna manera, dentro de esos bancos tan venerados se ha convertido en una cuestión de orgullo entre algunas personas defraudar a los clientes, violar las normas y mentir, y el dinero es lo que mide el rendimiento de esos individuos”.

Black recuerda el dicho: “El pez se pudre por la cabeza”. Él dijo que el consejero delegado y el presidente del consejo de administración son los responsables de la creación de un plan estratégico y de un sistema de remuneración. “La razón por la cual los fraudes son reiterados se debe al hecho de que esas personas crean los sistemas de remuneración que enriquecen a los individuos cuando ellos cometen fraudes”, dijo.

Nichols citó un artículo reciente de New York Times para comprobar que la cultura de los bancos no ha cambiado desde el colapso financiero de 2008. “Parece que tenemos mucho temor de hacer cualquier cosa que pueda perjudicar un poco a nuestra economía hoy en día, pero con esa indulgencia corremos el riesgo de que ocurra una calamidad en el futuro”, dijo. “Tenemos que hacer algo en relación a esa cultura”.

“Aunque los bancos sean las instituciones menos confiables de EEUU, muchas personas que trabajan allí son individuos buenos y honestos”, añadió. “Parece que es una minoría la que contribuye a esa cultura despreciable”.

Nichols llamó la atención sobre las consecuencias terribles que podrán ocurrir si los bancos no cambian rápidamente de actitud. “Entiendo perfectamente que los bancos quieran un mundo sin vallas, pero no interesa a nadie —tampoco a ellos— otro colapso”, dijo. “Si hubiera una nueva crisis en breve, en lugar de rescates podría haber un enorme tumulto en las calles”.

La SEC aumentará las regulaciones sobre gestión de riesgo en Bolsas

Por Andrew Ackerman y Scott Patterson

WASHINGTON — La Comisión de Bolsa y Valores de Estados Unidos, o SEC por sus siglas en inglés, está aumentando las reglas para la administración de riesgo en las bolsas, en la primera respuesta de política general de la agencia a los problemas de negociaciones que casi hundieron la semana pasada a Knight Capital Group.

El regulador busca hacer más estrictos los controles sobre las negociaciones computacionales en el mercado bursátil, no sólo para las corredoras como Knight, cuya debacle de transacciones del 1 de agosto provocó una pérdida por US$440 millones que llevó a la empresa al borde de la quiebra.

Los expertos del mercado esperan que los reguladores analicen un amplio rango de nuevas medidas en respuesta a la debacle de negociaciones de Knight, los problemas con la oferta pública inicial de Facebook Inc. en la bolsa Nasdaq este año y otros incidentes.

La SEC prestará más atención a cualquier cambio de software y nuevos sistemas de negociación o algoritmos instalados en las bolsas, dijeron fuentes cercanas a los planes de la agencia.

Los reguladores, preocupados por la fragilidad de mercados operados computacionalmente, planean ajustar los controles de los sistemas computacionales que manejan una amplia mayoría de las negociaciones bursátiles en Estados Unidos.

La SEC espera proceder con las normas que exigirían a las bolsas y otras plataformas de mercado realizar pruebas de manera regular en busca de fallos de software e informar a los reguladores de problemas computacionales, según las fuentes familiarizadas con el tema. Fuente: The Wall Street Journal, 08/08/12. —————————————————————-

La SIPC brinda una garantía monetaria si el broker en un determinado momento deja de ser solvente, en casos de fraude o quiebra. Para contar con esta protección es necesario que dicho broker sea miembro del Securities Investors Protection Corporation, ya que la afiliación es voluntaria.

La SIPC brinda una garantía monetaria si el broker en un determinado momento deja de ser solvente, en casos de fraude o quiebra. Para contar con esta protección es necesario que dicho broker sea miembro del Securities Investors Protection Corporation, ya que la afiliación es voluntaria.

{kind=link}