500% de aumento en las facturas de gas

agosto 29, 2015

Llegaron con subas de más de 500% las nuevas boletas de gas

Se debe a la baja parcial en los subsidios decidida por el Gobierno en 2014.

Los usuarios residenciales de gas que no ahorraron este invierno sufrieron un aumento de hasta casi 700% en las boletas que recibieron en las últimas semanas.

Esto se debe a los aumentos instrumentados el año pasado por el Gobierno, al recortarse en forma parcial los subsidios a los consumidores residenciales que no lograron reducir su consumo en relación con el mismo bimestre del año anterior, según informó ayer el diario El Cronista.

Esto se debe a los aumentos instrumentados el año pasado por el Gobierno, al recortarse en forma parcial los subsidios a los consumidores residenciales que no lograron reducir su consumo en relación con el mismo bimestre del año anterior, según informó ayer el diario El Cronista.

Esto se debe a que, la resolución 226 de la Secretaría de Energía dispuso que los consumidores que rebajen en 20% su consumo no sufrirán aumentos, quienes lo disminuyan entre 5% y 20% tendrán alzas intermedias, y a los que sólo ahorren menos de 5% se les aplicará un incremento pleno, que supera el 500 por ciento.

Según las denuncias de unos 100 lectores de LA NACION recogidas a través de su página web ayer por la tarde, los aumentos en la última factura oscilaron de 100 a más del 500 por ciento.

Por este recorte en los subsidios, el año pasado ya se aplicaron incrementos cercanos a 700 por ciento.

Respuesta de De Vido

En tanto, el ministro de Planificación Federal, Julio De Vido, afirmó por la tarde la quita de subsidios al gas «es exactamente como se anunció en 2014, sin que se haya producido ninguna modificación a las reglas tarifarias».

El funcionario indicó que «los servicios públicos del sector energético en la Argentina tienen los costos más competitivos de la región y las tarifas reflejan costos argentinos que permitieron ganar una fenomenal competitividad al poder adquisitivo de los salarios y un crecimiento industrial histórico». Además, aclaró que hay establecidas excepciones directas, que existe un registro abierto para la autopostulación de los usuarios y que también se ha excluido de cualquier impacto a todos los usuarios con condiciones climáticas de frío severas en el territorio geográfico desde La Pampa hasta Tierra del Fuego y en Jujuy.

Mientras tanto, la distribuidora Gas Natural Fenosa afirmó que quienes hagan un uso eficiente del gas no estarán alcanzados por el último ajuste de tarifas, al tiempo que recordó que quienes se hayan inscripto el año pasado en el registro de exceptuados deben revalidar su situación. Según detalló la agencia Télam, los usuarios residenciales se dividen en tres categorías: R1 (hasta 500 m3), R2 (de 500 a 1000 m3) y R3 (de 1001 m3 en adelante). Pero, como a su vez cada categoría tiene subdivisiones según el consumo, hay que tener en cuenta que pagan diferente por cada metro cúbico y los porcentajes de aumento son también diferentes.

Para estar entre los exceptuados, debe cumplirse con alguno de estos requisitos: una enfermedad crónica que implica mayor consumo de gas, percibir como único ingreso previsional el equivalente a un haber mínimo, percibir pensiones no contributivas, ser beneficiario de algún plan social, tener el domicilio afectado por actividades de índole social, percibir alguna asignación familiar, contar con un certificado de discapacidad o poseer ingresos familiares insuficientes para pagar, entre otros.

Claves del ajuste de la tarifa residencial

Aumento

El 1° de agosto de 2014entró en vigor el incremento de tarifas que, a la vez, dispuso un recorte en los subsidios de las boletas residenciales.

Mecánica

Los usuarios que redujeron su consumo en 20% respecto del mismo bimestre del año pasado no sufrieron aumentos. De lo contrario, la suba supera el 500 por ciento.

Defensa

El ministro de Planificación Federal, Julio De Vido, aclaró que el esquema «es exactamente como se anunció en 2014, sin que se haya producido ninguna modificación a las reglas tarifarias».

Excepciones

Para no pagar la tarifa plena hay que cumplir con algún requisito, como ser beneficiario de un plan social, percibir alguna asignación familiar, ser discapacitado o tener ingresos insuficientes.

Fuente: La Nación, 29/08/15.

.

Agobiado por la crisis, se suicidó un productor rural

agosto 29, 2015

Agobiado, se suicidó un productor rural

Fue en el Chaco; había sido estafado y estaba preocupado por cómo seguir produciendo.

Un productor de la provincia de Chaco se quitó la vida anteayer agobiado por su situación económica. Se trata de Carlos Seidler, de 54 años y oriundo de la localidad de Du Graty.

Según contó a LA NACION un familiar que pidió reserva de su identidad, Seidler había sido estafado por una empresa a la que le vendió fibra de algodón. Al productor no le cancelaron el pago, él generó deudas con empresas de insumos y estaba preocupado por cómo sembrar en la nueva campaña. Había caído en depresión.

Según contó a LA NACION un familiar que pidió reserva de su identidad, Seidler había sido estafado por una empresa a la que le vendió fibra de algodón. Al productor no le cancelaron el pago, él generó deudas con empresas de insumos y estaba preocupado por cómo sembrar en la nueva campaña. Había caído en depresión.

«Tenía problema de depresión por lo que pasó con la firma comercializadora de fibra y su temor era cómo volver a sembrar el campo. Por lo que había pasado se había metido en deudas con agroquímicas», contó el familiar. Seidler sembraba entre 500 y 600 hectáreas.

Agregó que en la zona hay campos abandonados y que «la mayoría de los productores tienen una tristeza, una desolación», por la crisis en el sector.

Según fuentes policiales que consignó el portal chaqueño diario21, el productor se mató con una pistola 9 milímetros con un disparo sobre el lado izquierdo de la sien. Apareció muerto junto a un tractor en el campo.

La noticia generó conmoción entre productores de esa provincia. Productores que están cortando la ruta en Las Breñas, por ejemplo, y de otros puntos de la provincia concurrieron al entierro.

Escenario complicado

En Chaco los productores estiman que este año se van a sembrar entre 300.000 y 500.000 hectáreas menos que el año pasado entre los distintos cultivos.

«La situación es complicada. Para esta campaña estamos desorientados», expresó Luis Devoto, productor de la zona de Gancedo.

Este productor ejemplificó que tiene producción de algodón del último ciclo que no puede colocar en el mercado porque hay una sobreoferta.

«La preocupación es cómo continuar siendo productores», remarcó Devoto.

Fuente: La Nación, 29/08/15.

.

Las desnudas de Times Square

agosto 28, 2015

Marcha en Nueva York para apoyar a las desnudas de Times Square

Una manifestación diferente: Mostrar el pecho desnudo en público es legal en Nueva York desde 1992. Sin embargo, el alcalde Bill de Blasio y el jefe de la policía Bill Bratton afirman que se han vuelto un fastidio las mujeres con cuerpos pintados que se toman fotos con turistas en la plaza.

Marcha en Nueva York para apoyar a las desnudas de Times Square.

Broadway fue escenario ayer de una tarde muy distinta: decenas mujeres desfilaron con el pecho desnudo por esa calle, también conocida por su apodo antiguo de Great White Way, hasta Times Square.

MIRÁ LA FOTOGALERÍA EN HD <<<

Mostrar el pecho desnudo en público es legal en Nueva York desde 1992. Sin embargo, el alcalde Bill de Blasio y el jefe de la policía Bill Bratton afirman que se han vuelto un fastidio las mujeres con cuerpos pintados que se toman fotos con turistas en la plaza.

El alcalde incluso ha sugerido suprimir el actual ambiente de la plaza peatonal de “Crossroads of the World” (apodo de Times Square) para controlar a las mujeres que exhiben sus pechos desnudos y a las personas disfrazadas de personajes de las caricaturas que piden propinas a los transeúntes. Algunas de esas personas fueron arrestadas el año pasado por acosar a los transeúntes que no daban propinas.

El gobernador Andrew Cuomo dijo que la escena recuerda el pasado pornográfico y “negativo de Times Square”.

El desfile del domingo fue uno de las decenas de actos similares que se efectuaron en unas 60 ciudades del mundo para celebrar el Día de los Pechos Desnudos.

La portavoz del movimiento GoTopless en Nueva York, Rachel Jessee, dijo que el objetivo es la igualdad de género para transitar sin ropa de la cintura para arriba.

Fuente: Clarín, 24/08/15 – AP

—————————————————

Las desnudas de Times Square

Polémica en Nueva York. Juntan al menos 500 dólares por día en propinas por sacarse fotos con los turistas. Hay polémica, porque hay niños que posan con ellas. El alcalde quiere regular su actividad.

Desnudas en Times Square, una atracción rentable en Nueva York. / Reuters

Se llama Margarita Domínguez, procede de la República Dominicana, y lleva todo el verano paseando por Times Square luciendo desnudo su cuerpo, maquillado unas veces con la bandera de Estados Unidos y otras con referencias a la ciudad de Nueva York. Los turistas que se agolpan en la plaza más visitada de la Gran Manzana se retratan con ella por una propina.

«La verdad es que saco mucho dinero, no hay día que baje de los 500 dólares», explica con una sonrisa eterna. Margarita tiene una web y alquila sus servicios para bodas, eventos y discotecas, pero en verano gana mucho más con los turistas de Times Square.

Fotos: Reuters

Margarita forma parte de Las Desnudas de Times Square, un grupo de chicas, casi todas latinoamericanas, que se han convertido en la atracción turística de la plaza y que están arruinando el negocio de toda una institución como es Robert Burk, el vaquero de Cincinnati que lleva tantos años tocando la guitarra en calzoncillos que ya se había convertido en un elemento del paisaje.

Obviamente también Las Desnudas han supuesto una feroz competencia al resto de estatuas humanas y seres disfrazados que como en tantos lugares frecuentados por los turistas en todo el mundo buscan una recompensa a su originalidad.

El éxito económico de Las Desnudas ha trascendido hasta el punto de que el número de chicas en topless apenas disimulado con el body-paint ha crecido al mismo ritmo que las protestas de algunos vecinos. Unos consideran indecente un espectáculo que se pone al alcance de los niños y otros denuncian las riñas y peleas que surgen cuando algunos de los que se retratan se niegan luego a dejar propina.

«A Times Square viene gente de todo el mundo porque es un poco peculiar y también un poco caótica y hay algo de encanto en eso, pero si se vuelve inseguro y espeluznante se convierte en un problema que tendremos que resolver», señala el concejal Corey Johnson.

Foto: AP

El topless en la calle está permitido por las ordenanzas municipales de Nueva York y pasear con el cuerpo desnudo pero pintado entra dentro de las expresiones artísticas protegidas por la Primera Enmienda, así que Las Desnudas tienen la ley de su parte, pero con algunas limitaciones.

Lo que sí prohíben las ordenanzas es lo que se denomina la «mendicidad depredadora», es decir la exigencia del pago de las propinas. Debido a la frecuencia de los conflictos con las estatuas humanas, la policía distribuyó folletos informativos entre los turistas advirtiendo que la propina es voluntaria e invitaba a denunciar coacciones y abusos.

Pero no ha sido este el caso de Las Desnudas cuya simpatía forma parte fundamental del éxito de su empresa. Ocurre que el alcalde Bill de Blasio ha advertido que se trata de un negocio que está moviendo cientos de miles de dólares, y que amenaza con desbordarse sin que la ciudad se beneficie de ello.

«Seamos realistas -declaró De Blasio-. Las mujeres desnudas o las criaturas peludas de Times Square se dedican a un negocio. Creemos que eso abre la puerta para que nosotros apliquemos normas como se hace con cualquier otro negocio. Y lo haremos sin dejar de respetar los derechos constitucionales».

Fuente: Clarín, 21/08/15 – La Vanguardia.

.

Lecciones financieras de un Gestor de Activos

agosto 28, 2015

Diez lecciones financieras de un Gestor de Activos

Diez cosas que he aprendido en los últimos años como gestor de riqueza personal que también sirven como lecciones para los inversionistas.

1. Todo el mundo ama a la volatilidad cuando la volatilidad va para arriba. Es cuando todo cae fuera de control que uno descubre su verdadera tolerancia como inversionista.

1. Todo el mundo ama a la volatilidad cuando la volatilidad va para arriba. Es cuando todo cae fuera de control que uno descubre su verdadera tolerancia como inversionista.

2. La gran mayoría de los contribuyentes siguen prefiriendo las devoluciones de impuestos antes que el pago, para muchos contribuyentes insultante —no importa cuán grande o cuán pequeña sea la suma—, que vence cada 15 de abril ante el Servicio de Impuestos Internos de Estados Unidos (IRS, por su sigla en inglés). Me disgusta leer consejos sobre cómo aumentar exenciones para reducir la retención impositiva y no darle al IRS un préstamo sin intereses. Eso seguramente es una noble causa. Pero, ¿qué pasa si su proyección de impuestos no es tan precisa o si sucede algo inesperado (por ejemplo, que usted obtenga un mayor dividendo de sus fondos de inversión, o mayores distribuciones o ganancias de capital) que arruine su plan y usted termina pagando mucho más, a veces con intereses y multas? Es fácil perder mucho tratando de evitar darle al IRS un préstamo sin intereses. No se arriesgue y obtenga un reembolso pequeño; no es que se esté perdiendo de ganar mucho en intereses por estos días. Recibir un reembolso mayor también es bueno si usted tiene problemas para ahorrar con un propósito específico. No es recomendable, pero la verdad es que este pequeño acto de ahorro forzoso funciona para muchas personas.

3. La próxima vez que lea un estudio o encuesta, vea quién lo patrocina. Por lo general son fondos de inversión o compañías de seguros, cuyo negocio es asustarlo para que usted compre lo que ellos venden. Así que mantenga una mente abierta en todo momento y considere la fuente.

4. Si usted me dice qué día va a morir y puede predecir con precisión los rendimientos de las inversiones de cara al futuro junto con todos los ingresos y salidas de efectivo de su cartera, le presentaré el mejor plan financiero que jamás haya visto. Si usted no me puede dar esa información precisa, lo único que puedo darle es un plan general que maximice la probabilidad de llegar adónde usted quiera llegar. Siga un plan general, mantenga la flexibilidad y continúe tomando buenas decisiones, y las cosas saldrán bien. Los seres humanos somos criaturas con capacidad de adaptarnos a los cambios.

5. El robo de identidad fiscal y las estafas al IRS están fuera de control. ¿Podemos conseguir que alguien en Washington, se concentre en esto, tal vez incluso un zar del tema? Todavía no he logrado sobreponerme a lo que presencié en un seminario de impuestos hace unos meses. Un colega había grabado la llamada de un estafador reclamándole el pago de “impuestos atrasados”, y la reprodujo para nosotros. La soltura y audacia de esta persona eran increíbles; entiendo cómo gente desprevenida puede caer fácilmente en la trampa. Cuando mandamos al IRS declaraciones de impuestos de forma electrónica en nombre de nuestros clientes, rogamos que no sean rechazadas, porque en general significa que un estafador ya ha usado el número de seguro social para presentar una declaración. Un consejo: mande su declaración de impuestos temprano.

6. ¿Está pensando en casarse de nuevo? ¡Enhorabuena! Ahora bien, consiga un acuerdo prenupcial. Por favor. Sin excusas. Todos los que se vuelven a casar deberían incluir un acuerdo prenupcial en sus planes de boda.

7. No, el consejo que le dieron no fue gratis. Es probable que ya haya pagado por él y que no se lo hayan dicho, o no pueda verlo porque es poco transparente. Usted debe saber cuánto le cuesta cada vez que una persona de servicios financieros lo asesora (o le vende algo).

8. Es el año 2015 y todos los que aconsejamos sobre cuestiones financieras todavía no están obligados legalmente a ajustarse a un estándar fiduciario que ponga los intereses de los clientes en primer lugar. Se han realizado infinitos estudios y todavía no hay una regulación; cada vez nos aproximamos un poco más a ese momento, pero nunca llega. ¡Cuídese de los conflictos de intereses!

[ Lea:La norma ISO 22.222 de Planificación Financiera Personal

[ Lea:La norma ISO 22.222 de Planificación Financiera Personal

]

9. Aún me sorprende ver cuánta gente no participa en los planes de retiro 401(k) de sus empresas. De los que están participando, pocos aportan la cantidad que les da derecho a la correspondiente plena contribución del empleador. Aún menos contribuyen el máximo permitido (US$18.000 y US$6.000 adicionales para las personas mayores de 50 años). Tanto dinero gratis en fondos de adecuación y ahorro de impuestos se deja así sobre la mesa. Por otro lado, algunos de los 401(k) más pequeños tienen opciones de inversión que son horribles. Esperemos que la última iniciativa del Departamento de Trabajo traiga una mejora que conduzca a un mejor asesoramiento para los participantes y mayores tasas de participación.

10. Trate de explicar el impuesto mínimo alternativo (AMT, por sus siglas en inglés) a los contribuyentes que lo enfrentan por primera vez. De hecho, muchos ni siquiera han oído hablar de este impuesto misterioso. Por lo general golpea primero a los contribuyentes que ganan más de US$200.000 al año; una vez que usted recibe esta citación, espere seguir recibiéndola por un tiempo. Es imperativo hacer algo de planificación fiscal con antelación para evitar sorpresas.

—George Papadopoulos es un administrador de activos de Novi, Michigan, que trabaja con individuos y familias adinerados.

Fuente: The Wall Street Journal, 09/08/15.

.

¿Volverán crisis como las de 1997 o 2008?

agosto 28, 2015

Efecto China: ¿se vendrán crisis como las de 1997 o 2008?

Los especialistas no estiman que suceda una crisis financiera pero advierten que el desaceleramiento de China afectará al crecimiento mundial y especialmente a los países emergentes.

El miedo por el futuro de China, que movió cual montaña rusa los índices de los mercados, reanimó viejas pesadillas: ¿se repetirán arrasadoras crisis mundiales como las de 1997 o 2008?

El miedo por el futuro de China, que movió cual montaña rusa los índices de los mercados, reanimó viejas pesadillas: ¿se repetirán arrasadoras crisis mundiales como las de 1997 o 2008?

Analistas descartan descalabros de aquella magnitud debido a las reformas económicas realizadas desde entonces. Empero advierten que la turbulencia desatada por el enlentecimiento de la economía de China pasará factura al crecimiento de la economía mundial, especialmente a los países emergentes.

La caída de 8,5% de la bolsa de Shangai el lunes hizo desplomar las bolsas de todos los continentes, provocó la caída de los precios de las materias primas e hizo depreciar monedas. Las pérdidas bursátiles en Europa y Estados Unidos fueron de tal magnitud que se perdió lo ganado en lo que va del año.

El desastre fue grande para los países emergentes y aun cuando los mercados, salvo el de China, se recuperaban algo el martes, se tornó inevitable recordar el pavor de la crisis de 1997. En ese año las economías del este y sureste asiático se fueron a pique y terminaron pidiendo auxilio al Fondo Monetario Internacional (FMI).

En aquel entonces China era sólida como una roca. Hoy, en cambio, es una fuente de pánico.

Pekín no consiguió calmar su propio mercado de capitales ni frenar el enlentecimiento económico interno y los problemas se exacerbaron por la devaluación del yuan hace dos semanas, todo lo cual llevó a inversores a desprenderse de activos.

La mayoría de las economías emergentes sufrió el golpe de la devaluación china y devaluaron también sus monedas para defender su competitividad

Creciente preocupación

La preocupación ante la ineficacia de las medidas tomadas por Pekín ante sus problemas está creciendo. «Lo que vemos ahora es la creciente falta de confianza en la capacidad de las autoridades chinas para manejar la transición de la economía», dijo el economista Angel Ubide del Peterson Institute for International Economics en Washington.

Las fallidas intervenciones de Pekin en el mercado sólo aumentaron interrogantes sobre si los chinos «están a la altura del problema», añadió.

Debido a los problemas de China y otros emergentes, el FMI ya había recortado en julio de 3,5% a 3,3% la previsión de crecimiento anual de la economía mundial. «Hay problemas persistentes que implican un persistente impacto en la economía mundial», dijo Charles Collyns, economista jefe del Instituto Internacional de Finanzas de Washington.

Observó que hay un generalizado malestar en los mercados emergentes y mencionó las crisis políticas de Brasil y Turquía, las estancadas reformas de India, el impacto de las sanciones a Rusia y el ingreso de menos dinero en países exportadores de crudo como Nigeria.

Aún así, Collins y otros analistas no avizoran una crisis financiera mundial en el horizonte. Tras la crisis de Asia de 1997, las economías emergentes liberaron sus monedas y el mercado de capitales y sus empresas dejaron de depender de los hasta entonces baratos créditos en dólares.

«En aquel entonces, se derrumbó el castillo de naipes. Sin embargo hoy, sin ataduras, las tasas de cambio pueden funcionar como una válvula de seguridad», dijo Song Seng Wun, economista de CIMB Private Banking, de Malasia.

Reformas bancarias rigurosas

En tanto en Japón, Europa y Estados Unidos las fuentes de la crisis de 2008, los bancos, fueron reformados y recapitalizados y están mejor colocados para enfrentar embates. Los respectivos bancos centrales siguen alerta con sus tasas de interés cercanas a cero y, en el caso de Japón y Europa, prosiguen inyectando liquidez para estimular el crecimiento. Desde el años 2008, billones de dólares han sido volcados para apuntalar bancos y alentar el consumo, las inversiones y empleo.

«Desde hace tiempo lo único que ha evitado otra crisis financiera ha sido la extraordinaria liquidez de los bancos centrales y las intervenciones generales de autoridades mundiales, y esperamos que todo eso continúe», dijo Jim Reid analista del Deutsche Bank.

El apoyo podría ser fácilmente sostenido, incluso si la economía se enlentece más. Tokio y el Banco Central Europeo podrían expandir sus programas de reducción de las tensiones financieras, Pekín podría agregar apoyo al crecimiento, y la Reserva Federal de Estados Unidos podría aplazar el aumento de las tasas de interes, que están en casi cero para estimular la economía.

Ubide alega que sería prematuro que los bancos centrales fuera del de China tomaran medidas. «Es cierto que es aterrador. Pero, en momentos como estos, los bancos centrales deben mostrar mano firme y mantener la calma», añadió.

«Lo que deberían hacer es esperar y ver cuánto dura ésto, cómo es la situación dentro de dos o tres semanas y luego reaccionar», afirmó.

Fuente: Clarín, 28/08/15.

.

Brasil: El dólar llega al valor más alto en 12 años

agosto 27, 2015

El dólar se dispara en Brasil y llega al valor más alto en 12 años

Crisis brasileña. Cotizó a 3,64 reales, tras cuatro días de subida. La crisis política y las dudas por la economía china agitan los mercados.

Cartel. La cotización del dólar, en una vidriera de Río de Janeiro. /REUTERS

El dólar, medida de todas las turbulencias brasileñas, volvió a subir este miércoles a niveles nunca alcanzados en los últimos 12 años, con una cotización que llegó a 3,64 reales. Por un lado, la crisis política doméstica y, por el otro, la situación de China y los datos económicos en Estados Unidos, empujaron hacia arriba por cuarto día seguido a la divisa norteamericana. También es cierto que no fue la moneda brasileña la única en sufrir: de los 24 países emergentes más destacados, solo dos lograron evitar una caída.

El gigante asiático estuvo, ayer, en la mira de los operadores mundiales. Las rebajas en las tasas de interés y de los encajes de los bancos decididos por las autoridades chinas resultaron insuficientes para convencer a los mercados financieros de que será posible poner un límite a la desaceleración productiva todavía más fuerte. De hecho, y pese a las medidas, la Bolsa de Shanghai volvió a retroceder y acusa una pérdida en la semana de 22,85%. Como consecuencia de estos cimbronazos asiáticos, las acciones de empresas que producen commodities como Vale (hierro) y Petrobras (hidrocarburos) seguían altamente volátiles. Los agentes bursátiles indicaron ayer que “persisten las preocupaciones con China. Pero también pesan en Brasil las cuestiones políticas. Todo eso explica la alta volatilidad del mercado, que tenderá a ser más fuerte aún los próximos días”.

Desde el lunes, además de China ocurrieron dos hechos que revelan que la distensión en la política brasileña está lejos de conseguirse. Para los analistas económicos, los fundamentos de la macroeconomía brasileña “justificarían un alivio. Pero nadie opera en base a esos fundamentos. La mayoría se deja llevar por el pánico”.

Una decisión de uno de los ministros del Tribunal Superior Electoral (TSE) de Brasil, Gilmar Mendes, vino a enturbiar todavía más el delicado escenario político. Este magistrado pidió investigar las cuentas de campaña de Dilma Rousseff y su vice Michel Temer. En el plenario del tribunal otros tres ministros pensaban acompañar la demanda de Mendes y así lo expresaron. Pero otros tres se mostraron remisos. Una de las magistradas pidió rever lo actuado por su colega, con lo que quedó suspendida la sesión sin que se llegara a votar la medida de reapertura de las finanzas del comité electoral de la presidenta.

Una decisión de uno de los ministros del Tribunal Superior Electoral (TSE) de Brasil, Gilmar Mendes, vino a enturbiar todavía más el delicado escenario político. Este magistrado pidió investigar las cuentas de campaña de Dilma Rousseff y su vice Michel Temer. En el plenario del tribunal otros tres ministros pensaban acompañar la demanda de Mendes y así lo expresaron. Pero otros tres se mostraron remisos. Una de las magistradas pidió rever lo actuado por su colega, con lo que quedó suspendida la sesión sin que se llegara a votar la medida de reapertura de las finanzas del comité electoral de la presidenta.

La demanda de Mendes se originó en legisladores de la oposición socialdemócrata que reclamaron la anulación de los mandatos de la jefa de Estado y su compañero de fórmula, renovados a principios de año luego de que Dilma saliera victoriosa de los comicios de octubre de 2014. La resolución en el STE quedó en suspenso y no hay fecha para reanudar la reunión. Pero el hecho, al decir de los operadores financieros, creó “incomodidad” y los llevó a buscar “activos más seguros”. Esto explica la escalada de la divisa estadounidense.

Fuente: Clarín, 26/08/15.

.

Antes de jubilarse

agosto 27, 2015

Cinco cosas que debe hacer ahora para disfrutar de su jubilación

¿Sueña con retirarse? No cometa el error de postergar esta lista de cosas hasta que finalmente llegue el momento de retirarse.

¿Sueña con retirarse? No cometa el error de postergar esta lista de cosas hasta que finalmente llegue el momento de retirarse.

.

Más Vida pero más enfermedades

agosto 27, 2015

Vivimos más años, pero convivimos con más enfermedad

Un relevamiento global concluye que aumentó la expectativa de vida, pero con complicaciones; el caso de la Argentina.

Por Fabiola Czubaj.

Vivimos más años, pero no plenamente sanos. Un estudio internacional revela que la expectativa de vida al nacer creció 6,2 años en las dos últimas décadas, principalmente por los avances en el tratamiento de las enfermedades transmisibles y los cuidados maternos e infantiles. Sin embargo, la esperanza de vivir esos años de más sin complicaciones de salud o discapacidad no estaría a la misma altura, de acuerdo con los resultados que hoy aparecen en la revista The Lancet.

Las enfermedades asociadas con los hábitos cotidianos, como el tabaquismo y el sobrepeso, y la falta de promoción de la salud, son los principales factores que atentan contra una vida más larga y mejor, de acuerdo con los resultados del primer estudio global del impacto que tienen 306 enfermedades y lesiones en la expectativa de vida de la población de 188 países.

El relevamiento de registros epidemiológicos desde 1990 de los países estudiados demoró un año y medio. Lo hizo un consorcio internacional de investigadores que coordina el Instituto para la Medición y la Evaluación de la Salud (IHME, por su sigla en inglés) de la Universidad de Washington. Los resultados demuestran, por ejemplo, que las condiciones sociales y demográficas no influyen tanto en las enfermedades no transmisibles (como las cardiopatías o la diabetes) como en las transmisibles.

«Los análisis que incluyen a los ingresos y la educación demuestran que esos factores tienen un impacto importante en la salud, pero no dan un panorama completo. Observar la expectativa de vida sana y la pérdida de salud de cada país puede ayudar a orientar las políticas que garanticen que las personas de todos los lugares vivan vidas prolongadas y saludables, sin importar dónde residen», expresó a través de un comunicado el director del IHME, Christopher Murray.

De acuerdo con el estudio sobre la transición epidemiológica entre 1990 y 2013, el impacto del VIH/sida en la salud se redujo un 24% por los avances en su detección y tratamiento, sobre todo a partir de 2005. Pero la enfermedad pulmonar obstructiva crónica (EPOC), que en la mayoría de los casos se debe a la exposición directa o pasiva al humo de tabaco, o la diabetes, por ejemplo, treparon para ubicarse entre las diez principales causas de pérdida de años de vida sana.

«El mundo hizo grandes avances en materia de salud, pero ahora el desafío es invertir en encontrar maneras más efectivas de prevenir o tratar las principales causas de enfermedad y discapacidad», sostuvo el profesor Theo Vos, investigador del IHME y autor principal del estudio llamado Carga mundial de morbilidad.

La tendencia en el país

En la Argentina, en estas dos décadas, la expectativa de vida sana creció lentamente. Mientras que, desde 1990, los hombres y las mujeres sumaron algo más de tres años a su vida (3,3 y 3,4, respectivamente), ellas siguen viviendo más que ellos: 79,6 versus 72,3, en promedio. Pero ambos ganaron menos años de vida sin enfermedad ni discapacidad: 2,9 los hombres y 2,8 años las mujeres, con hallazgos distintivos que valdría la pena conocer mejor.

«La expectativa de vida aumentó para los argentinos, pero no nos podemos detener en eso. No sólo queremos tener una vida más larga, sino también más saludable. Para eso, tenemos que mirar las enfermedades que están contribuyendo a la pérdida de salud, como la diabetes y la depresión», sostuvo la investigadora argentina que participó del estudio, Alicia Lawrynowicz, jefa a cargo del Departamento de Investigación Epidemiológica del Instituto Nacional de Epidemiología Dr. Juan H. Jara.

La cardiopatía isquémica (enfermedad de las arterias coronarias), la EPOC, la enfermedad cerebrovascular, la lumbalgia y el dolor de cuello, y los hechos de tránsito fueron en 2013 las cinco causas más importantes de pérdida de salud en los hombres. En cambio, en las argentinas, a la cardiopatía isquémica le siguieron el dolor de espalda y de cuello, los trastornos depresivos, la EPOC y la enfermedad cerebrovascular.

La diabetes, que no figuraba entre las diez causas más importantes en el país de disminución de la esperanza de vida sana en 1990, fue la que más creció entre los hombres en estas dos décadas. En las mujeres, la enfermedad que más se incrementó, en cambio, fue la EPOC, seguida de la lumbalgia y el dolor de cuello, y la ansiedad y la depresión.

«Si nos comparamos con Japón, estamos muy alejados [de la esperanza de vida sana alcanzada], pero en la subregión, con Chile y Uruguay, estamos bien posicionados», agregó Lawrynowicz por vía telefónica desde Mar del Plata sobre el puesto 45° que ocupa el país. «Retrocedieron las enfermedades transmisibles, pero van ganando terreno las crónicas o no transmisibles, que en la mayoría de los casos se deben al estilo de vida -dijo-. En este sentido, es clave la prevención y la promoción de la salud desde muy temprana edad.»

Dos marcas en la línea de tiempo

6,2 años: Es lo que aumentó la expectativa de vida al nacer en la población mundial en el período 1990-2013, es decir, de 65,3 a 71,5 años, de acuerdo con un relevamiento internacional

5,4 años: Es lo que creció la expectativa de vida sana (libre de enfermedad y discapacidad) en el mismo período (de 56,9 a 62,3 años)

37,3 por ciento: Es lo que contribuyen los trastornos depresivos en la pérdida de la capacidad de las mujeres argentinas de tener una vida plena.

Fuente: La Nación, 27/08/15.

.

El patrimonio de Néstor Kirchner en 1999

agosto 27, 2015

Declaraciones de Néstor Kirchner sobre su patrimonio en 1999

Néstor Kirchner

.

La magia del interés compuesto

agosto 27, 2015

Invertir a largo plazo: La magia del interés compuesto

¿Quiere sacar el máximo partido a su dinero y beneficiarse de la magia del interés compuesto? Entonces, invierta cuanto antes…

Quizá alguién le ha hecho ya la siguiente pregunta trampa: “¿Preferirías tener 1.000 euros cada día durante un mes, o un céntimo de euro que doblase su valor cada día durante un mes?” Hoy, sabemos que es mejor la segunda opción porque después de 30 días habríamos acumulado unos 5 millones de euros contra los 30.000 euros de la primera opción.

Quizá alguién le ha hecho ya la siguiente pregunta trampa: “¿Preferirías tener 1.000 euros cada día durante un mes, o un céntimo de euro que doblase su valor cada día durante un mes?” Hoy, sabemos que es mejor la segunda opción porque después de 30 días habríamos acumulado unos 5 millones de euros contra los 30.000 euros de la primera opción.

¿Cómo funciona exactamente?

El principio es simple: invierta un euro durante un año, a un interés anual de, digamos el 10%, y su dinero valdrá 1,10 euros al final del año. Si sigue invirtiendo esos 1,10 euros durante otro año, con una rentabilidad del 10% sobre la cantidad total, acabará con 1,21 euros tras dos años. El primer año usted generó solo 10 céntimos, pero el segundo generó 11 céntimos de euros.

Ese es el beneficio del interés compuesto. Veamos ahora cómo puede ayudarnos en nuestro plan financiero de cada día.

Todos nosotros tenemos objetivos financieros de cara al futuro, como el que nos ocupa en esta sección que es preparar la jubilación.

Una de las consecuencias de lo que acabamos de explicar con el interés compuesto es que lo que todo el mundo repite constantemente y que es muy importante: cuanto antes empiece uno a ahorrar, o mejor dicho invertir, más probable será que uno consiga su objetivo.

¿Cuál será su estrategia de inversión?

Veamos un simple ejemplo de dos jóvenes de misma edad que aspiran a tener una jubilación dorada, llamémosles Paco y Guillermo. Los dos han hecho sus cálculos y les gustaría llegar a su jubilación con un millón de euros bajo el brazo (… ¿a quién no?).

Paco tomó la decisión de invertir cuanto antes. Empezó a hacerlo a los 24 años, invirtiendo una cantidad de unos 2.000 euros al año, hasta los 30 años. En ese periodo consiguió una rentabilidad del 12% neto, y a pesar de que dejó de ahorrar tras cumplir los 30, dejó el dinero invertido donde siguió ganando un 12% cada año hasta que se retiró a los 65.

Guillermo, por su parte, siguió gastándose su dinero durante unos 6 años, desde los 24, antes de que empezase a ahorrar (a los 30 años) los mismos 2.000 euros, también consiguiendo un 12% neto al año gracias. Sin embargo, Guillermo a contrario de Paco hizo el esfuerzo de invertir unos 2.000 euros cada año hasta que se retiró.

¿Quién consiguió 1 millón de euros para su jubilación?

¿Quién cree usted que consiguió el objetivo de tener 1 millón de euros en el momento de jubilares? Intuitivamente uno diría que el agraciado es Guillermo ya que hizo el esfuerzo de invertir 2.000 euros al año desde los 30 años hasta los 65 años. Pero, en realidad, los dos lograron el objetivo, pero con una diferencia importante.

Paco, porque empezó a ahorrar pronto, tuvo que invertir sólo 12.000 euros (2.000 euros durante 6 años), mientras que Guillermo tuvo que invertir 72.000 euros (2.000 euros durante 36 años), es decir 6 veces la cantidad que invirtió Paco para llegar al mismo sitio. Por lo tanto, esperar 6 años le costó a Guillermo 60.000 euros.

La lección es que invertir pronto puede ser tan importante como la cantidad invertida durante toda una vida. Eso significa que para realmente beneficiarse de la magia del interés compuesto es importante empezar a invertir – o pagar sus deudas porque el mismo principio se aplica a la inversa – lo antes posible.

La lección es que invertir pronto puede ser tan importante como la cantidad invertida durante toda una vida. Eso significa que para realmente beneficiarse de la magia del interés compuesto es importante empezar a invertir – o pagar sus deudas porque el mismo principio se aplica a la inversa – lo antes posible.

La idea, prevalente entre mucha gente que planea su jubilación, de que lo que hagan mientras tienen 20 o 30 años no importa es una falacia. Recuerde, por este efecto del interés compuesto, que la rentabilidad genera rentabilidad. Esta es la verdadera magia del interés compuesto.

Fuente: www.morningstar.es, 16/07/15.

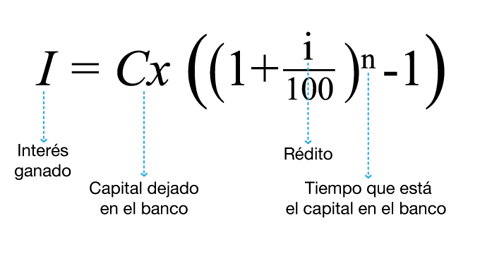

Interés compuesto

El interés compuesto representa la acumulación de intereses que se han generado en un período determinado por un capital inicial (CI) o principal a una tasa de interés (r) durante (n) periodos de imposición, de modo que los intereses que se obtienen al final de cada período de inversión no se retiran sino que se reinvierten o añaden al capital inicial, es decir, se capitalizan.

Cálculo del interés compuesto

Para un período de tiempo determinado, el capital publico (CF) se calcula mediante la fórmula

Ahora, capitalizando el valor obtenido en un segundo período

Repitiendo esto para un tercer período

y generalizando a n los períodos, se obtiene la fórmula de interés compuesto:

Donde:

es el capital al final del enésimo período

es el capital al final del enésimo período es el capital inicial

es el capital inicial es la tasa de interés expresada en tanto por uno (v.g., 4 % = 0,04)

es la tasa de interés expresada en tanto por uno (v.g., 4 % = 0,04) es el número de períodos

es el número de períodos

Para calcular la tasa de interés compuesto total se usa la fórmula:

Donde:

es la tasa de interés total expresada en tanto por uno (v.g., 1,85 = 185 %)

es la tasa de interés total expresada en tanto por uno (v.g., 1,85 = 185 %)- es la tasa de interés expresada en tanto por uno (v.g., 4 % = 0,04)

- es el número de períodos

Para hacer cálculos continuos en el tiempo en lugar de calcular cantidades para finales de períodos puede usarse la tasa de interés instantánea  , así el capital final actualizado al tiempo t viene dado por:

, así el capital final actualizado al tiempo t viene dado por:

El resto de tasas pueden calcularse sin problemas a partir de la tasa de interés instantánea.

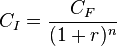

Obtención de los elementos de la fórmula de interés compuesto

De la ecuación del interés compuesto, para n períodos, se obtiene el capital inicial, conocidos el capital final, el interés y el número de períodos:

El número de períodos puede calcularse, conocidos los capitales inicial y final y el interés, despejando n en la última fórmula, obteniéndose:

El interés puede calcularse, conocidos los capitales inicial y final y el número de períodos, despejándolo de esa misma fórmula:

![r = \left( {\frac{C_F} {C_I}}\right)^{\frac{1} { n}}- 1= \sqrt[n]{\frac{C_F} {C_I} }- 1](https://upload.wikimedia.org/math/5/e/1/5e18417e6346aac505bcaf963c050be1.png)

Fuente: Wikipedia, 2015.

.