Mantener un auto nuevo ya cuesta el doble que alquilar un departamento chico

Relevamiento de Clarín para un 5 puertas de gama media. La suba de las naftas disparó los gastos. Para un 0km llegan a 8 mil pesos por mes. Esto también contempla cochera, seguro, patente, service y otros extras. Un dos ambientes en La Boca o Liniers promedia los $ 4 mil.

Recorrer los trayectos cotidianos a bordo de un auto propio siempre fue costoso para la clase media, pero en los últimos meses la carga se volvió mucho más pesada. Tras la fuerte suba del combustible y de otros gastos inevitables, mantener un auto básico puede ahora salir casi $ 8.000 al mes, el doble de lo que se paga en varios barrios por alquilar un departamento chico.

Ese presupuesto –mayor a $ 263 por día, según relevó Clarín– es lo mínimo que hoy necesita una familia porteña sin cochera en la vivienda para solventar el uso de un cinco puertas naftero recién salido del concesionario: modelos como el Clio Mio, el 207 Compact, el Palio Fire, el Fiesta y el Gol Trend con valores de $ 195.000 a $ 260.000.

¿Qué se tuvo en cuenta para llegar a la cifra? Como gastos principales, dos tanques y medio de nafta súper de YPF (125 litros, $ 2.135), el alquiler de una cochera fija en un garaje de un barrio de nivel medio ($ 1.900) y la cuota de un seguro contra terceros con adicional contra granizo ($ 1.400).

También se incluyó un proporcional mensual del pago de la patente ($ 587) y del primer service programado en un concesionario oficial, que según la marca ya ronda los $ 3.565 ($ 297 por mes) y es obligatorio para mantener la garantía de fábrica.

Finalmente se agregaron sólo dos lavados mensuales ($ 420) y un adicional de $ 1.250 para extras como peajes, estacionamientos por hora, propinas a “cuidacoches” y visitas imprevistas al taller, entre otros. Se trata de un monto conservador, teniendo en cuenta que una estadía de sólo tres horas en los garajes del Centro puede costar más de $ 150 y que usar autopistas porteñas como la 25 de Mayo y la Perito Moreno, ida y vuelta, ya se paga entre $ 50 y $ 60 por día según el horario.

Así, cuando se juntan todos los gastos, la calculadora da su veredicto: se deja en el auto un importe mensual total de $ 7.989. Un presupuesto 32% mayor al calculado por este diario en octubre pasado y que ya duplica el costo de alquilar un departamento usado de dos ambientes en barrios como Constitución, La Boca o Liniers, según los precios promedio que releva el portal Reporte Inmobiliario. El costo de mantener y usar el coche, a su vez, representa ahora el 40% del ingreso medio de las familias porteñas, calculado en $ 19.713 por el organismo estadístico de la Ciudad. Hace dos años y medio, la misma cuenta daba 33%.

Aunque el gasto, desde luego, puede ser mayor. Si la cuenta incluyera nafta premium de Shell, seguro contra todo riesgo, cochera en un garaje de un barrio “top”, un lavado semanal y mayores gastos varios, entonces la suma mensual puede superar los $ 10.000.

La novedad de este relevamiento fue que, con los mismos parámetros de uso, los gastos del combustible desplazaron del primer lugar a los del estacionamiento. Fue luego de que la nafta tuviera este mes un alza del 10% que la dejó 31% más cara que a fin de año y un contundente 45% por encima del precio que tenía hace 12 meses.

Tras el último incremento, la nafta más barata del mercado pasó a salir $ 17,08 por litro en Capital. En consecuencia, llenar un tanque de 50 litros ahora cuesta al menos $ 854. Pero para quienes cargan premium, el gasto pasó a estar entre los $ 19,30 y los $ 20 por litro, según el local, con lo cual llenar un tanque ya puede salirles hasta $ 1.000. Estas cifras ya parecen estar causando un menor uso de los autos.

Los garajes también hicieron su aporte. En barrios de clase media típica, los que en octubre aún cobraban $ 1.400 a $ 1.600 por mes por una cochera fija hoy las están ofreciendo por $ 1.800 o $ 1.900.

Por otra parte, el incremento en los precios de los autos (55,9% interanual, según la Ciudad) y de los repuestos trajo fuertes alzas en los seguros. Como ya se informó, las renovaciones cuatrimestrales o semestrales están llegando con aumentos del 30% en las cuotas, y aún mayores para los que tienen coberturas contra todo riesgo.

Si el gasto mensual se multiplica por 12, surge que mantener y usar el auto se lleva unos $ 96.000 en un año. Casi la mitad de lo que sale comprar el auto de nuevo.

El “espeluznante” aval de un periodista K a la corrupción

Justificación sin límite. Un ejercicio kirchnerista. Hernán Brienza publicó una nota en Tiempo Argentino en la que dijo que la corrupción “democratiza” la política.

Hernán Brienza entrevista a Cristina Fernandez de Kirchner en 2013.

“La corrupción –aunque se crea lo contrario– democratiza de forma espeluznante a la política”, escribió el periodista K Hernán Brienza. Y agregó: “Sin la corrupción, pueden llegar a las funciones públicas aquellos que cuentan de antemano con recursos para hacer sus campañas políticas”.

En su nota, Brienza evitó hacer nombres o referencias a enriquecimientos personales. Y prefirió apuntar a los medios de comunicación y la Justicia: “Ahora la vedette de la maquinaria fusiladora mediático-judicial es el kirchnerismo”.

Ese artículo periodístico se publicó el último fin de semana en Tiempo Argentino, semanario kirchnerista recuperado por sus trabajadores y convertido en cooperativa, luego de una sucesión de hechos de corrupción, en los que uno de sus dueños, Sergio Szpolski, se lo vendió mediante testaferros a un empresario, quien –como ya venía ocurriendo– no le pagó los sueldos a los empleados.

“No hay que ser ingenuos. Sólo son decentes los que pueden ‘darse el lujo’ de ser decentes. Sin el financiamiento espurio sólo podrían hacer política los ricos, los poderosos, los mercenarios, los que cuentan con recursos o donaciones de empresas privadas u ONG de Estados Unidos”, sostuvo Brienza en su nota, casi como una metáfora del recorrido que tuvieron Szpolski y Cristina Fernández de Kirchner.

Szpolski creó en 2010 el diario Tiempo Argentino con la abundante pauta publicitaria oficial del gobierno de Cristina Kirchner. Pese a vaciarlo, emitir cientos de cheques sin fondo y no hacer los aportes previsionales de sus empleados, el kirchnerismo lo premió en las últimas elecciones con la candidatura K a intendente de Tigre.

Szpolski es una imagen de la corrupción. Y eso tuvo proyección concreta en Tiempo Argentino, pero además antecedentes: fue condenado años antes en un tribunal de ética de la comunidad judía por “gravísima falta”, tras derivar tres millones de dólares que eran para reconstruir la AMIA –siendo tesorero de la entidad– al banco de su familia que estaba por quebrar.

Brienza es periodista militante K e historiador, columnista político del semanario Tiempo Argentino y uno de los referentes de la ex presidenta Cristina Kirchner. De hecho, Brienza fue el primero que la entrevistó, en 2013, luego de cuatro años sin responder preguntas a un periodista. En aquella ocasión, se transmitió la entrevista en simultáneo por la TV Pública y Radio Nacional, se publicó en el diario Tiempo Argentino y se emitió por la agencia estatal Télam, todos –excepto el canal– medios donde trabajaba Brienza.

El Instituto Patria, de Cristina Kirchner, organizó anteayer una charla con Brienza en San Antonio de Areco, que presentó el intendente K Paco Durañona, para celebrar el 25 de Mayo. Allí también estuvieron exponiendo dos ex funcionarios de Cristina: Teresa Parodi, ex ministra de Cultura, y Tristán Bauer, ex titular de Radio y Televisión Argentina, ambos vinculados al Instituto Patria.

“La corrupción está íntimamente ligada al financiamiento de la política. Quién no tiene recursos, no puede hacer política”, escribió Brienza. Muchos repudiaron sus dichos en las redes sociales. Y algunos le refutaron su teoría, recordándole entre otros ejemplos la gestión de Raúl Alfonsín, que asumió como presidente cuando él tenía 12 años.

Cesación de pagos de deuda soberana: No es nada personal

Por Greg Ip.

Como lo indican los casos de Grecia, Argentina y Puerto Rico, las reestructuraciones de bonos gubernamentales han perdido el estigma de antes y se han vuelto casi rutina. Hay riesgo de que la lista de países en default se amplíe. Venezuela es un candidato.

Puertorriqueños reunidos frente al Capitolio de la Isla.

Casi tres años después que el gobernador de Puerto Rico calificó al pago de su deuda como “una obligación moral”, el estado libre asociado de Estados Unidos está camino a registrar la cuarta cesación de pagos soberana más grande de la historia.

Aunque los mercados no se han inmutado con esta noticia, eso no debería disminuir el significado de este momento. La situación subraya cuánto se ha desvanecido el estigma de un default gubernamental. Los inversionistas serían sabios al incluir a partir de ahora este riesgo en sus cálculos cuando le presten a un gobierno, especialmente debido a que la aritmética sugiere que habrá más cesaciones de pagos en el futuro. Con menos moralidad y más planeación, tanto prestamistas como deudores estarán en mejor posición.

Por deuda pública o deuda soberana se entiende al conjunto de deudas que mantiene un Estado frente a los particulares u otro país. Constituye una forma de obtener recursos financieros por el estado o cualquier poder público materializada normalmente mediante emisiones de títulos de valores.

Incluso Alemania está comenzando a aceptar esto. Aún tiene que reconocer explícitamente que Grecia no pagará lo que le debe a Europa, pero un acuerdo con el Fondo Monetario Internacional pactado el miércoles hace que eso sea casi inevitable.

La idea de que el pago de la deuda es una obligación moral sin importar el costo tiene una profunda resonancia cultural. Sin embargo, nunca ha sido una buena guía de la realidad. Incluso sin acceso a un proceso de quiebra formal, cada país sopesa el costo de pagar la deuda contra la pérdida de confianza y atractivo crediticio que implica un default. Las promesas, incluso aquellas incluidas en las leyes y constituciones, siempre están sujetas a los hechos económicos en el mundo real.

Alexander Hamilton, uno de los fundadores de EE.UU., argumentaba a favor de pagar las deudas de la Guerra Revolucionaria más por interés propio que por obligación moral. La infante república necesitaba un crédito sólido para construir una economía y financiar guerras. Pese a esto, según un estudio, Hamilton le dio a los acreedores menos de lo que valían sus préstamos.

Hoy, siete años después de la crisis financiera global, las dinámicas de deuda siguen siendo nefastas. Las deudas son altas y el crecimiento económico es flojo en casi todo el mundo. Cada año desde 2008, Moody’s Investors Service ha rebajado la calificación de países soberanos en más ocasiones de las que las ha subido. En 2007, 57% de los países avanzados tenían calificación Triple A de Moody’s, su nivel más alto. Ahora, solo 39% la tienen.

.

.

Este año, Standard & Poor’s rebajó la calificación de cuatro estados de EE.UU. y advirtió que 10 más están en riesgo. En un informe reciente dijo que las leyes locales y estatales que protegen a los bonistas a menudo son ajustadas: la capacidad para atraer crédito depende principalmente de los fundamentos económicos “no de las protecciones legales”.

Como territorio controlado por EE.UU., Puerto Rico tiene menos autonomía fiscal y económica que un país soberano, pero más que un estado. Conforme su economía se contrajo de forma estable, el gobierno siguió tomando prestado hasta que la deuda total y las pensiones sin financiamiento alcanzaron US$118.000 millones, o 172% del Producto Nacional Bruto (PNB).

Pese a esto, en 2013, el gobernador Alejandro García Padilla prometió que Puerto Rico pagaría su deuda. “No es solo una obligación moral sino constitucional”, dijo. En 2014, el territorio emitió US$3.500 millones en bonos de obligación general, los cuales tienen las mayores protecciones legales de los diversos tipos de deuda del territorio.

La cesación de pagos está en el horizonte. Un proyecto de ley que acaba de ser negociado entre la Cámara de Representantes de EE.UU., controlada por los republicanos, y el gobierno del presidente Barack Obama crearía una junta supervisora con el poder para reestructurar esa deuda. Los acreedores han contraatacado y algunos han pagado por anuncios que le restregan en la cara a García Padilla su promesa de “obligación moral”.

No es fácil saber qué es menos sincero: la promesa original o las declaraciones de los acreedores que dicen que confiaron en ella. El prospecto que acompañó la emisión de 2014 contaba con 14 páginas de factores de riesgo, incluyendo este: “Nueva legislación podría… autorizar al estado libre asociado buscar la protección de un estatuto que provea el moratorio de reestructuración y leyes similares que afectarían los derechos de los acreedores”. Los compradores, en su mayoría fondos de cobertura, sabían que estaban recibiendo un rendimiento de 8,7%, 5,5 puntos porcentuales más que el bono de mejor calificación del estado de Maryland, a cambio de un elevado riesgo de default.

La junta supervisora es un compromiso sensible. Puede ordenar una reestructuración de deuda y a la vez requerir que esté “ajustada a los mejores intereses de los acreedores” y que se respete la relativa antigüedad entre los acreedores, a la vez que obliga al territorio a reparar sus finanzas.

El resto del mundo se mueve en la misma dirección. Los gobiernos llevan años emitiendo bonos con cláusulas de acción colectiva que previenen que una minoría de acreedores bloquee una reestructuración. Estas cláusulas están siendo fortalecidas ahora para que los potenciales tenedores de bonos que rechacen reestructuraciones, o holdouts, tengan que amasar una importante porción de la deuda total del país, no solo una clase.

Cuando se desató la crisis griega en 2009, la comunidad internacional, temiendo un contagio, pretendió que las deudas del país eran pagables cuando claramente no lo eran. Como resultado, tanto la economía de Grecia como el valor de los bonos gubernamentales del país se fueron a pique hasta llegar a una cesación de pagos formal en 2012.

Un FMI con remordimientos es ahora mucho más insistente respecto a que la deuda impagable sea reconocida como tal. El año pasado, el FMI requirió que los acreedores privados de Ucrania aceptaran recortes como condición para un rescate.

En diciembre, el fondo abandonó una política tradicional que indicaba que el país que recibiera un rescate debía resolver primero cualquier préstamo existente de otro país (como Rusia, a la que Ucrania le debía US$3.000 millones). Eso previene que gobiernos acreedores frenen una reestructuración.

En las negociaciones más recientes de Grecia, el FMI quería que los gobiernos europeos hicieran una rebaja contable de lo que Grecia les debe. Alemania, que se adhiere a una visión de deuda altamente moralista, se había negado. El miércoles, cedió un poco, acordando considerar una reestructuración en 2018 (después de las elecciones).

Eso podría representar un avance y justo a tiempo. Venezuela podría unirse pronto a la lista de países en default: está pasando apuros para pagar US$120.000 millones en deuda en medio de una economía que colapsa y los bajos precios del petróleo. Cualquier reestructuración tendría que lidiar con China, el mayor acreedor del país.

El presidente venezolano, Nicolás Maduro, ha asegurado a los inversionistas que su país “tiene ética, morales y compromisos”. Sentimientos loables, pero los inversionistas deberían ignorarlos y en cambio estudiar las cifras económicas.

Una vegana escaló el Everest y murió en el intento

Intentaba llevar un mensaje al mundo. Quería dar por tierra con la idea de que los vegetarianos son débiles o están malnutridos. Y llegó a la cima, pero durante el descenso sufrió mal de altura y murió.

Maria Strydom y su marido en la montaña.

Tenía un objetivo: demostrarle al mundo que los veganos pueden hacer cualquier cosa, incluso consquistar el Monte Everest, la montaña más alta del mundo. La idea de Maria Strydom era desmentir la creencia generalizada de que los veganos están «malnutridos» y son «débiles». Sin embargo cuando bajaba desde el techo del mundo murió a causa del denominado mal de altura.

.

En una entrevista brindada semanas antes de la prueba, ella aseguraba que su objetivo era desmentir a los que creen que los veganos no pueden realizar algunas actividades por la falta de vitaminas: “Parece que la gente tiene una idea de que los veganos estamos malnutridos y somos débiles. Al escalar el Everest queremos demostrar que los veganos pueden hacer cualquier cosa y más», aseguraba.

La mujer de 34 años, profesora de la Universidad de Monash, en Australia, estaba acompañada de su esposo Robert Gropel, quien también es vegano y la acompañó en la misión. Juntos se habían propuesto subir las siete cumbres más altas del mundo. Ambos llegaron a la cumbre del Everest, pero, como señalan los expertos, dos terceras partes de las muertes en la montaña son en el descenso.

Ambos sufrieron el llamado mal de altura, Strydom sufrió de edema pulmonar por la altitud, lo que provocó la acumulación de líquido en el cerebro, Gropel logró sobrevivir y fue llevado de inmediato a un hospital.

El mal agudo de montaña (MAM), llamado coloquialmente mal de altura, mal de páramo, soroche, apunamiento o puna, es la falta de adaptación del organismo a la hipoxia (falta de oxígeno) de la altitud. La gravedad del trastorno está en relación directa con la velocidad de ascenso y la altitud alcanzada. De manera inversa estos síntomas normalmente desaparecen al descender a cotas más bajas. Ocurre normalmente a partir de los 2.400 metros de altitud, hasta la denominada «zona de la muerte» a los 8.000 metros de altitud.Suele aparecer a partir de exposición a la hipoxia y es más frecuente en menores de cincuenta años y en sujetos que residen habitualmente a menos de 900 m. de altitud.

La principal causa de esta aflicción es la hipoxia (falta de oxígeno en el organismo). La presión atmosférica disminuye con la altura, lo que afecta a la biodisponibilidad del oxígeno, ya que los alvéolos pulmonares no son capaces de transportar la misma cantidad de oxígeno a la sangre que ante una situación de mayor presión. Aunque se sabe que la hipoxia es la causante del MAM, el mecanismo exacto por el que ésta lo provoca todavía es desconocido.

Causas

La cantidad de oxígeno disponible para sostener la atención mental y psicológica disminuye conforme la altitud. La disponibilidad de oxígeno y nitrógeno, así como su densidad, van disminuyendo conforme aumenta la altitud.

La deshidratación debido a una pérdida acelerada de agua en forma de vapor debido a la altitud puede contribuir a los síntomas del mal de altura. La rapidez con la que se asciende, la altura inicial, la actividad física, así como la susceptabilidad individual son factores que contribuyen a este malestar.

El mal de altura se puede llegar prevenir subiendo de manera lenta. En la mayoría de los casos, los síntomas son temporales y usualmente se reducen conforme la aclimatización a la altura ocurre. Sin embargo, en casos extremos, el mal de la altura puede ser fatal.

Síntomas del MAM

Mareos.

Cefalea (dolor de cabeza).

Náuseas y vómitos.

Falta de apetito.

Agotamiento físico.

Nerviosismo

Baja la presión

Trastornos del sueño, que pueden ser bien somnolencia o insomnio. También pueden presentarse episodios de disnea súbita nocturna (despertarse bruscamente con sensación de ahogo) debidos a la denominada respiración de Cheyne–Stokes durante el sueño.

A efectos prácticos (en la montaña, por encima de los 2.500 msnm) la aparición de cualquiera de los síntomas anteriores que no puedan explicarse por otras razones debe considerarse como MAM y actuar en consecuencia: dejar de ascender y, si los síntomas no mejoran, bajar, perder altitud lo antes posible al menos hasta la cota donde no se presentaban síntomas.

El diagnóstico del MAM es clínico, esto es, basado en la apreciación «general» del estado del sujeto ya que no existe ningún síntoma que, por sí solo lo identifique inequívocamente. Generalmente se recurre a tablas de síntomas, cada uno de ellos con distinta puntuación. Si la suma total de los puntos obtenidos supera determinado umbral se considera criterio diagnóstico de MAM, así como la gravedad de éste.

De entre todas estas tablas la más utilizada es la denominada escala del Lago Louise, que se divide en un cuestionario de autoevaluación (subjetivo) y una valoración clínica (objetiva). Tanto en el cuestionario como en la valoración clínica, el término «grave» normalmente significa «incapacitante».

Prevención del MAM. Aclimatación

El estado de forma o la preparación física, por excelentes que estos sean, no previenen el MAM en absoluto. Este puede producirse a cotas de tan solo 2.500 m. de altitud y se sabe que la susceptibilidad a padecerlo es inversamente proporcional a la edad del sujeto, probablemente debido a la madurez del sistema nervioso. Tampoco se recomienda el empleo de fármacos para prevenir el MAM, sino adaptarse progresivamente a la hipoxia de altitud mediante un proceso denominado aclimatación.

Es muy importante tener en cuenta que, a pesar de seguir escrupulosamente un calendario de aclimatación, el MAM puede presentarse en cualquier momento. También es muy importante mantenerse perfectamente hidratado (beber al menos de cuatro a cinco litros de agua diarios) y una dieta variada rica en hidratos de carbono.

Si Sanders decide presentarse como un candidato independiente, arriesga dividir el voto de centro izquierda.

¿Recuerdan el recuento de votos en Florida en 2000?. Este año la amargura en la contienda por la nominación presidencial demócrata no ha llegado al punto en el que Bernie Sanders está amenazando presentarse como un candidato de un tercer partido. Pero se está acercando. Si no hubiera sido por la candidatura de Ralph Nader, Al Gore seguramente hubiera ganado el voto en Florida en 2000 y hubiera sido el presidente de EEUU en lugar de George W Bush.

El Sr. Sanders podría hacer lo mismo para Donald Trump. El multimillonario neoyorquino está pidiéndole al socialista que se presente como un candidato independiente en noviembre. Según el Sr. Trump, Hillary Clinton ha manipulado el sistema y está robándole al Sr. Sanders lo que realmente le pertenece. El Sr. Trump le ha sugerido al Sr. Sanders que él debería hacer que la Sra. Clinton pague el precio en la elección general.

¿Será tan ciego el Sr. Sanders que puede caer en las artimañas del Sr. Trump? La respuesta es tal vez. La evidencia muestra que hay paralelismos entre el Sr. Sanders y el Sr. Nader. El Sr. Nader, entonces de 66 años de edad, ignoró las peticiones para su retirada de la contienda presidencial de 2000, debido a temores de que dividiría el voto de centro izquierda y que le entregaría la victoria al Sr. Bush.

Al igual que el Sr. Sanders, de 74 años de edad, el Sr. Nader había sido parte de la cultura de protesta de la década de 1960 que consideraba a ambos partidos como productos de mundo corporativo estadounidense. Los describió como dos caras de la misma moneda. El Sr. Sanders sólo se unió al partido demócrata el año pasado. Él ha sido un socialista durante la mayor parte de su vida. El Sr. Nader fue un ambientalista del Partido Verde durante gran parte de su vida.

Sobre todo, comparten una mentalidad solipsística que tiene sus raíces en las manifestaciones estudiantiles de hace medio siglo más que en los cálculos políticos del siglo XXI. Esta mentalidad es, por supuesto, parte de su atractivo particularmente para los estudiantes. También es la fuente de su intransigencia. Entre más le piden al Sr. Sanders que se retire, más probabilidades hay de que no lo haga. Podría terminar mal.

Tienen otras similitudes. Los críticos de la Sra. Clinton creen que es una candidata poco atractiva y no dinámica. De hecho, sus habilidades políticas son realmente débiles. Pero en realidad sólo está siguiendo los pasos del Sr. Gore. El intento del entonces vicepresidente de presentarse como un rebelde en contra del orden establecido fue un presagio del problema de la Sra. Clinton. Es difícil tomar una posición en contra de una sociedad injusta cuando has jugado un papel clave en su gestión durante los últimos ocho años. Como está descubriendo la Sra. Clinton, es aún más difícil cuando el clima político está envenenado en contra del orden establecido.

Éste es el ambiente en que las quejas del Sr. Sanders se podrían volver tóxicas. La verdad es que la contienda demócrata no ha sido manipulada. En realidad, las asambleas electorales antidemocráticas, que favorecen a candidatos con una base apasionada y estrecha, como la del Sr. Sanders, han incrementado el recuento de sus delegados de manera artificial. En este momento la Sra. Clinton está ganando por 300 delegados. Si su porcentaje de los votos se calculara proporcionalmente, ya contaría con la nominación.

Las quejas del Sr. Sanders sobre el papel de los súper delegados tampoco son válidas. Las reglas del partido les otorgan una quinta parte de todos los votos a altos funcionarios del partido demócrata como senadores y gobernadores y presidentes del partido. Dado que el Sr. Sanders ni siquiera es un demócrata, no es de sorprenderse que la mayoría prefiera a la Sra. Clinton.

Si el Sr. Sanders estuviera ganando el voto popular o tuviera más delegados, los súper delegados estarían bajo presión para apoyarlo, como lo hicieron con Barak Obama en 2008, cuando el margen de votos a su favor como líder era muy estrecho. Pero el Sr. Sanders no está ganando en ninguno de estos casos. Tendría que ganar 90 por ciento de los delegados en las restantes ocho elecciones primarias en las siguientes tres semanas para sobrepasar a la Sra. Clinton. Eso no va a suceder.

¿Entonces por qué está actuando de esta manera el Sr. Sanders? La semana pasada sus seguidores imitaron a los partidarios del Sr. Trump cuando lanzaron insultos y muebles durante el proceso —supuestamente fraudulento— demócrata en Nevada.

La reunión acabó en caos. La denuncia del Sr. Sanders en contra de la violencia fue débil y no mostró los sentimientos de un candidato que está a punto de retirarse de manera cordial. Tampoco parece que el Sr. Sanders estará satisfecho si se añaden algunas de sus políticas — apoyo para un sistema universal de salud, por ejemplo, o la reforma del financiamiento de campañas electorales — a la plataforma demócrata en la convención que se llevará a cabo en julio en Filadelfia. Todo el mundo sabe que nadie recordará la plataforma después de la convención.

¿O qué tal un papel prominente como ponente? Esto también sería visto como una oferta irrelevante. Además, en este momento el Sr. Sanders está feliz dirigiéndose a grupos de hasta 20,000 aficionados fervientes.

Aunque parezca extraño, algunas de las celebridades que lo han apoyado también apoyaron al Sr. Nader en 2000. Parece que no han aprendido la lección. Por otro lado, el Sr. Trump la ha entendido muy bien. La batalla entre “El Loco de Bernie” y “Hillary la Chueca” le conviene al Sr. Trump. Entre más tiempo dure, más fuerte se volverá.

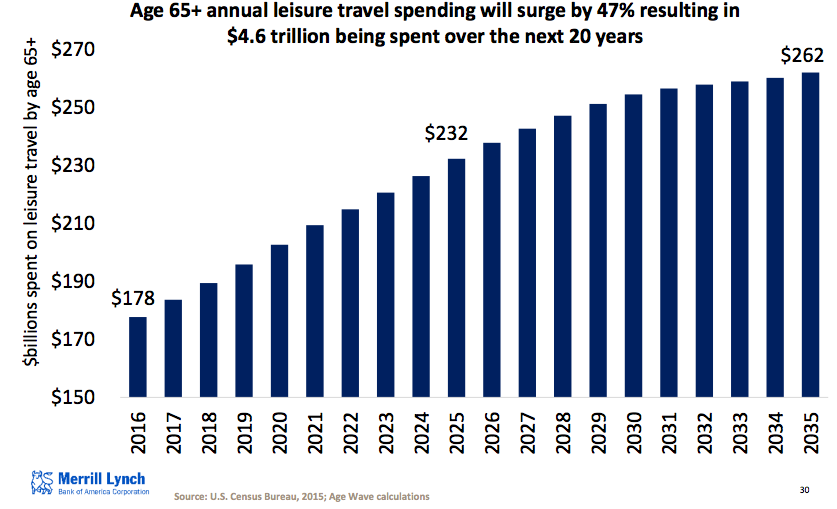

As nearly 10,000 boomers retire each day, we’re entering a period where there are more people with free time on their hands (age 65 plus) than those who are time-constrained (ages 35-44), for the first time in U.S. history. And these boomers will likely fill their time with leisure; spending on leisure travel by Americans aged 65 plus is expected to surge 47 percent over the next 20 years, resulting in an estimated $4.6 trillion in total leisure travel spending, according to a new study by Merrill Lynch with the help of Age Wave.

“This intersection of longevity and leisure may be creating this coming leisure boom, and as America shifts from a society that is increasingly dominated by people who are time affluent and less by those who are at their most time constrained, there are going to be many implications and market opportunities for leisure, for travel, for recreation, for hospitality and, of course, for wellness in general,” said Lorna Sabbia, Head of Retirement and Personal Wealth Solutions for Bank of America Merrill Lynch, during a media briefing.

Retired boomers, Sabbia said, spend more on travel per year than any other age group. Individuals age 55 and over already account for 67 percent of spending on cruises and ship fares, 60 percent of spending on vacation homes and 55 percent of consumer spending on recreational vehicles.

The Merrill Lynch/Age Wave study was a combination of online data collection from 3,712 adults age 25 and over as well as qualitative research, including six focus groups and interviews with national thought leaders on topics related to leisure.

While spending on leisure is expected to spike in the coming years, Merrill’s study also indicated that retirees could be doing more to financially prepare to fund these leisure activities. Fifty-eight percent of respondents over age 50 said they don’t know how much money they’ll need to fund leisure in retirement, while 45 percent fear that outliving their money would curtail spending on the things they want to do. About four in 10 retirees are concerned that they may not have enough money saved for leisure activities.

“Many Americans could be doing a better job at planning ahead to fill two decades or more of time in this life stage as well as planning and funding their retirement dreams,” Sabbia said. “Having more conversations to help people better prepare for the challenges, surprises, and priorities could help retirees achieve their leisure dreams.”

Yet the study shows there to be a higher emotional well-being among retirees, regardless of wealth and income. Seventy-six percent of respondents ages 65-74 say they often feel happy, compared to 51 percent for those ages 25-34.

“Certainly the financial dimensions of retirement have been discussed and written about,” said Ken Dychtwald, founder and CEO of Age Wave. “Somehow our minds always want to take us to the financial discussion, which is extremely important. But what we saw from this study was that people were saying, ‘When I see my grandchild smile, it makes my day,’ or seeing a beautiful sunset or taking a walk with friends. It’s almost as though this new identity emerges.”

Shhhh. No le diga a Ted Cruz o a los medios, pero el Congreso, controlado por los republicanos, está usando principios conservadores para resolver un problema urgente causado por un gobierno progresista. Con un poco de fortaleza y algo de suerte, el estado libre asociado de Puerto Rico incluso podría volver a crecer.

Los republicanos en la Cámara de Representantes planean aprobar esta semana un proyecto de ley revisado para permitir que Puerto Rico reestructure sus US$ 72.000 millones en deuda bajo la mirada de una junta federal de supervisión. Puerto Rico necesita la ayuda del Congreso para prevenir una pelea entre los acreedores cuando los emisores de deuda de la isla inevitablemente se declaren en cesación de pagos, así como para frenar una recesión y un éxodo de su población que ya completa décadas. La urgencia del problema les dio a los republicanos una ventaja con el gobierno Obama y el presidente de la Cámara, Paul Ryan, la ha usado.

El proyecto de ley ofrece un alivio de deuda a Puerto Rico a cambio de un mecanismo para desautorizar al inútil gobierno actual de la isla e imponer reformas. La ley explícitamente evita las leyes conflictivas y las regulaciones aprobadas por el estado libre asociado. También estipula que cualquier demanda será escuchada en las cortes federales y no en la isla.

La clave de la reforma es una junta de control de siete miembros, la cual está inspirada en la junta que sacó al Distrito de Columbia de un pozo de deuda en la década de los 90. El presidente seleccionará la junta de una terna presentada por el presidente de la Cámara (dos), el presidente del Senado (dos), la líder de las minorías de la Cámara (uno) y el líder de las minorías del Senado (uno). El presidente elegirá al séptimo a su discreción. Los nombramientos deben hacerse para el 1 de diciembre y el cargo tendrá un término de tres años, por lo que los elegidos por los republicanos orientarán las decisiones cruciales que se hagan en principio.

La junta tendrá poder legal para exigir documentos, llevar a cabo auditorías, convocar audiencias, imponer un veto a los gastos excesivos e imponer reformas a, por ejemplo, pensiones, impuestos y pagos a los trabajadores. Puede obligar al gobierno puertorriqueño a privatizar activos y crucialmente, puede desautorizar leyes, regulaciones, contratos y órdenes ejecutivas que entren en conflicto con sus planes financieros.

Los acreedores y los 18 emisores de deuda de la isla serán motivados a que alcancen acuerdos con términos que podrían ser más favorables para ambas partes de lo que podrían ser impuestos posteriormente por un juez.

Sin embargo, el proyecto de ley también incluye un mecanismo de acción colectiva que permita que dos tercios del capital de cada grupo de acreedores obliguen a aceptar el acuerdo a aquellos que se nieguen a firmarlo.Si las negociaciones voluntarias fallan, una supermayoría de la junta de la junta de control podría autorizar una reestructuración supervisada por una corte federal que sería similar a un proceso de bancarrota bajo el Capítulo 11 de la ley estadounidense.

Este proceso extendería automáticamente el congelamiento por nueve meses de los litigios, el cual fue impuesto por el proyecto de ley. Luego de asegurarse que se completen las auditorías y se trace un plan fiscal, la junta propondrá un plan de ajuste que sea justo y equitativo. El proyecto de ley explícitamente requiere que el plan respete las prioridades de los acreedores y los derechos de retención y que tenga en cuenta “lo mejor para los acreedores”. Así que si los demócratas llegan a controlar la junta, no podrán subordinar a los bonistas a las necesidades de los pensionados.

Las pensiones son el mayor pasivo de Puerto Rico, a un costo de US$46.000 millones. En los últimos años, la isla ha elevado la edad de jubilación, incrementado las contribuciones de los trabajadores y reubicado a empleados en planes híbridos similares a cuentas de jubilación individuales con un pago fijo. Pero debido a que los fondos de pensiones están casi quebrados, la junta de control tendrá que modificar aún más los beneficios. El proyecto de ley también requiere que los planes fiscales “provean financiación adecuada para los sistemas públicos de pensión”, para que Puerto Rico no pueda tomar dinero de las pensiones como lo ha hecho en el pasado.

La junta se mantendrá activa hasta que el gobierno de la isla tenga acceso a los mercados de crédito a corto y largo plazo y haya producido cuatro presupuestos balanceados de manera consecutiva. Preferiríamos una perspectiva más a largo plazo, que mantuviera a la junta en una prórroga similar a la de la junta de control financiero de Nueva York en caso que el estado libre asociado vuelva al camino de la perdición. Sin embargo, Washington necesitará el apoyo de Puerto Rico para implementar las reformas y prometer el retorno de un completo control alentará la cooperación.

Una genuina reforma dependerá de la conformación de la junta de control, así que los republicanos tendrán que elegir con sabiduría. La principal debilidad del proyecto de ley es que no incluye exenciones para Puerto Rico de leyes estadounidenses tan destructivas como la de salario mínimo y la ley Jones que eleva los costos de envío. El gobierno Obama se resistió a estas reformas y los republicanos necesitan el apoyo bipartidista.

La ley mueve a la isla en la dirección de las reformas de libre mercado y la disciplina fiscal después de años de políticas de estado bienestar. El crédito se lo llevan los representantes republicanos Rob Bishop de Utah y Sean Duffy de Wisconsin, quienes lideraron el esfuerzo y la negociación con el Departamento del Tesoro. La Casa Blanca ha apoyado el proyecto de ley, aunque el portavoz Josh Earnest no pudo resistir el enviar una puya a los republicanos por “crear leyes de mala intención” al permitir que los empleadores inicialmente paguen a los trabajadores de menos de 25 años un salario mínimo por encima del nivel nacional. El impulso partidista de Earnest es la razón por la que Obama ha logrado tan poco con el Congreso.

Sin embargo, esta ley merece el apoyo de ambos partidos y los votantes deberían verlas como un ejemplo de reforma conservadora en acción. Quien es el siguiente, ¿Chicago?

Los jueces necesitan más recursos para combatir el Lavado de dinero

Entrevista a Juan Félix Marteau.

Profesor de criminología y asesor internacional en delitos complejos, dirige en la UBA la quinta edición del Programa de Actualización sobre Prevención Global de Lavado de Activos y Financiación del Terrorismo. Además, se explaya sobre su designación como Coordinador Nacional en la materia y su interacción con el Poder Judicial.

Los delitos complejos y su vínculo directo con el Lavado de dinero se han convertido en grandes desafíos que enfrentan los Estados en el mundo. Con numerosas causas que conmocionan a la opinión pública, la Argentina es un caso testigo de la proliferación de ese fenómeno y de ahí la necesidad de una actualización técnica permanente. Con ese propósito, desde hace cinco años Juan Félix Marteau dirige en la Universidad de Buenos Aires (UBA) un Programa de Actualización sobre Prevención Global de Lavado de Activos y Financiación del Terrorismo, con un plantel de profesores con vasta experiencia en distintos campos de acción. El propio Marteau acredita antecedentes como profesor de Criminología de la UBA, creador de la Fundación de Investigaciones en Inteligencia Financiera (FININT), asesor presidencial en distintos estados de la región y en el Fondo Monetario Internacional y, en la actualidad, como flamante funcionario a cargo de la Coordinación Nacional para el Combate del Lavado de Activos y la Financiación del Terrorismo, en el ámbito del Ministerio de Justicia y Derechos Humanos.

“Es un orgullo para nosotros realizar un posgrado que tiene estándares globales. Participan todos los sectores con experiencia en el sistema argentino anti-lavado de activos y de combate al terrorismo: jueces, fiscales, legisladores, periodistas, reguladores, expertos internacionales. Al mismo tiempo, nuestros alumnos son profesionales del sistema, con el agregado enriquecedor de que los profesores aprendemos mucho de ellos. Nuestro progreso en esta materia se dio en un contexto político en el que se malversaron los recursos del Estado de manera absolutamente ilegítima. En la Argentina tenemos ahora recursos humanos que han tomado nota de la importancia estratégica que tiene este tema”, dice.

El Programa de Actualización 2016/UBA se cursa de abril a diciembre en la Facultad de Derecho, con un total de 128 horas cátedra. Los magistrados Mariano Borinsky, Claudio Bonadio, Ariel Lijo, Raúl Pleé y Claudio Gutiérrez de la Cárcova; y los ministros Germán Garavano (Justicia) y Patricia Bullrich (Seguridad), entre otros, forman parte del staff de 50 profesores.

Paraísos fiscales: sale Suiza, entra Dakota del Sur

Por Kara Scannell y Vanessa Houlder / Financial Times

Tras perseguir a los bancos suizos por ayudar a los estadounidenses a ocultar su dinero, Estados Unidos se ha convertido en un imán para la riqueza offshore. Los fideicomisos familiares están en auge el Estado del oeste, libre de impuestos y con garantía de secreto.

Los herederos de la fortuna del empresario de la goma de mascar William Wrigley tienen una oficina del fideicomiso familiar en una antigua tienda de descuentos que ocupa toda una esquina en el centro de Sioux Falls, Dakota del Sur. Lo mismo ocurre con la familia Carlson, propietarios de la cadena Radisson, y la familia de John Nash, el fallecido gigante de fondos de cobertura.

Estas tres se encuentran entre las 40 sociedades fiduciarias que comparten domicilio en South Phillips Avenue al 201, en un modesto edificio de dos plantas construido en ladrillo blanco. En el interior, se administran u$s 80.000 millones en activos fiduciarios.

Dakota del Sur es más conocido por sus grandes extensiones de planicies y el monumento del monte Rushmore, donde las cabezas de cuatro presidentes están talladas en la ladera de las Black Hills. Su población, de 858.469 habitantes, ocupa el lugar 46 a nivel nacional. Los lugareños bromean con que tiene más faisanes -alrededor de 1,5 millones- que personas.

Sin embargo, independientemente de su encanto de pueblo, Sioux Falls se ha convertido en un imán para los ultraricos que crean fideicomisos para proteger su fortuna de las cargas impositivas y futuros excónyuges. Los activos que se encuentran en fideicomisos de Dakota del Sur crecieron de u$s 32.800 millones en 2006 a más de u$s 226.000 millones en 2014, según la división de banca del estado. El número de sociedades fiduciarias pasó de 20 en 2006 a 86 este año.

El rol del estado de Dakota del Sur como un paraíso fiscal de la llanura atrajo atención no deseada a partir de la publicación de los Panama Papers, investigación llevada a cabo por el Consorcio Internacional de Periodistas de Investigación. La filtración de más de 11 millones de documentos de un estudio jurídico de Panamá -algunos de los cuales se subirán a una base de datos pública hoy- despertó interés sobre el anonimato que se ofrece en Estados Unidos.

Tras años de amenazar a bancos suizos y de otros países que ayudaban a los estadounidenses a ocultar su dinero, se acusa a Estados Unidos de proporcionar servicios similares al resto del mundo. «Estados Unidos es la nueva Suiza», sostiene David Wilson, socio de Schellenberg Wittmer, un estudio jurídico de Suiza. «En la industria sabemos esto desde hace varios años.»

Estados Unidos lleva años dedicándose a captar fondos de fuentes extranjeras no declaradas. En 2011, la Florida Bankers Association informó al Congreso que había cientos de miles de millones de depósitos extranjeros en bancos estadounidenses porque «desde hace más de 90 años, el gobierno de Estados Unidos ha alentado a los extranjeros a poner su dinero en bancos estadounidenses eximiendo a los depósitos del pago de impuestos y la presentación de informes».

El Boston Consulting Group estima que u$s 800.000 millones de la riqueza offshore se encuentran en Estados Unidos, casi la mitad de los cuales proviene de América Latina. Eso pone al país muy por detrás de los u$s 2.700 millones de Suiza, pero se espera que crezca a casi el 6% anual… más rápido que cualquiera de sus rivales, excepto Hong Kong y Singapur.

Bruce Zagaris, un abogado de la firma Berliner, Corcoran & Rowe, radicado en Washington, sostiene que el sector offshore de Estados Unidos es incluso más grande de lo que se piensa. «Creo que Estados Unidos ya es el mayor centro offshore del mundo. Hizo verdaderamente un buen trabajo de invalidación de la competencia de los bancos suizos».

El crecimiento cobró impulso gracias a las normas internacionales de información introducidas en 2014 para acabar con los paraísos fiscales… y adoptadas en casi todos los países, excepto Estados Unidos, que había creado sus propias normas. Sin embargo, estas normas presentan deficiencias que mantuvieron las ventajas de fideicomisos tales como los que se ofrecen en Dakota del Sur. Es poco probable que las normas propuestas por la Casa Blanca la semana pasada para obligar a las empresas a revelar más información acerca de sus propietarios erosionen esas ventajas.

Los fideicomisos logran escapar al control tanto de las normas estadounidenses como internacionales siempre que el propietario designe a un fiduciario local y a un «protector» extranjero para que dirija a los fiduciarios. Las empresas de Dakota del Sur promueven activamente el secreto ofrecido mediante la apertura de un fideicomiso en el estado.

Según el sitio web de South Dakota Trust Company, uno de los fideicomisos más destacados, «muchas de las jurisdicciones offshore son cada vez menos atractivas para familias internacionales en busca de confidencialidad». «En consecuencia, la estabilidad de Estados Unidos combinada con sus leyes modernas en materia de fideicomisos… puede ser más atractiva para muchas familias internacionales que un fideicomiso offshore radicado en un país menos poderoso».

Líder en fideicomisos

Desde antes de la fiebre de los intereses internacionales, el sector de los fideicomisos de Dakota del Sur estaba en auge. Sin impuestos sobre la renta personal ni corporativa, sin límites en «fideicomisos de dinastía» y fuertes leyes de protección de activos protegiendo los activos contra esposas próximas a convertirse en excónyuges, Dakota del Sur dio un salto a la cima del ranking anual de la industria de los fideicomisos. Nevada, Delaware y Alaska también compiten por cuentas.

El entorno jurídico acogedor de Dakota del Sur se remonta a la planta baja de la antigua tienda de descuentos sobre la Phillips Avenue. Arriba está la oficina de la esquina de Pierce McDowell III, el hombre responsable en gran medida del renacimiento del estado.

McDowell, de 58 años, tiene una mata de pelo rizado y un don para contar historias. (Su abuelo, Pierce, a quien la familia llama «P1», trabajaba en un pequeño banco de Dakota del Sur cuando fue atacado por la banda de John Dillinger durante su ola delictiva de la década de 1930). Maneja hasta su oficina en una bicicleta de ruedas anchas, incluso en la nieve, cuando no tiene que volar a Nueva York o California a ver a clientes y asesores.

El presidente de SDTC hace hincapié en la importancia de las relaciones para el éxito de su negocio y afirma que las familias a las que presta servicios quieren proteger a las generaciones futuras, no evitar el pago de impuestos.

McDowell fue un evangelista de Dakota del Sur durante casi 25 años. En 1993, escribió un artículo para la revista Trusts and Estates. Manifestó que en Dakota del Sur las familias podían emplear «la misma estrategia utilizada por los Rockefeller y los Vanderbilt durante generaciones para evitar el pago de impuestos sobre inmuebles».

El artículo llamó la atención de Al King, entonces director de la división de fideicomisos del Citibank de Nueva York, quien contrató a McDowell para administrar la oficina de Dakota del Sur del banco. La combinación de contactos legales de Al King y el conocimiento local de McDowell catapultaron el negocio. En 2002, la dupla se estableció por su cuenta, y creó SDTC: McDowell se radicó en Sioux Falls y Al King, en Nueva York.

La empresa no maneja dinero. Ayudan a que los fideicomisos privados cumplan los requisitos estatales, tales como tener a alguien en el estado que se desempeñe como director, abrir oficinas y llevar a cabo tareas administrativas dentro de las fronteras estatales. Las sociedades fiduciarias tienen la obligación de celebrar dos reuniones anuales de directorio en el estado. Las cuotas anuales parten de u$s 35.000 «en el extremo inferior» y suben.

Ciertos aspectos de la industria de los fideicomisos fueron objeto de críticas. Estados como Nueva York se quejaron por la pérdida de miles de millones de dólares en negocios en manos de estados que favorecen la constitución de fideicomisos, así como de ingresos procedentes de impuestos sobre la renta, que se estimaron en u$s 150 millones en 2013.

Lawrence Waggoner, profesor de derecho de la Universidad de Michigan, critica a los fideicomisos de dinastía, promovidos inicialmente por estados como Dakota del Sur, tildándolos de «disparate».

Sostiene que con el tiempo terminarían divididos por disputas y se tornarían muy difíciles de manejar. En unos pocos cientos de años, habría decenas de miles de beneficiarios. La organización de una reunión sería imposible: ni el estadio de fútbol Rose Bowl de California sería lo suficientemente grande como para albergar a todos.

Algunos analistas se preguntan si el estado recibe suficiente de los beneficios que proporciona. En el año fiscal 2015, Dakota del Sur recaudó u$s 1.790 millones de sociedades fiduciarias. La legislatura aprobó un presupuesto estatal de u$s 4.300 millones el año pasado.

Bernie Hunhoff, un senador estatal demócrata, propuso la imposición de un impuesto sobre la renta de las sociedades. «Tuvimos una gran cantidad de legislación en materia de fideicomisos y mucho dinero se está moviendo a Dakota del Sur, y [estas sociedades] se benefician de nuestra legislación impositiva», sostiene. «Esa es una de las razones por la que pensé que necesitábamos un impuesto sobre la renta de sociedades.»

Sacar ventaja

Andy Holmes se mudó desde Kansas City el año pasado para ayudar a su empresa, Great Plains Trust Company, a aumentar su presencia en Dakota del Sur, después de que clientes, incluyendo celebridades y deportistas famosos, preguntaran acerca de los beneficios que ofrecía el estado.

Great Plains trabajó con SDTC para aprender todos los gajes del oficio, pero el año pasado alquiló una oficina sin ventanas en un edificio de ladrillo y vidrio para sus dos empleados. Al final del pasillo está Maroon Trust, que administra el dinero de la familia Pritzker de Chicago. En otra parte del mismo piso hay una empresa de construcción de techos. Comparten la recepcionista.

Holmes estima que el 90% de los fideicomisos constituidos en el estado «son lo que llamo sociedades ficticias en las que, básicamente, se cuenta con un apartado de correos o una oficina y alguien que viene dos veces al año para celebrar reuniones de directorio y cumplir los requisitos normativos. Pero aquí no hay ninguna persona real para atender a Sioux Falls. Estamos tratando de sacar ventaja de eso».

Por ahora, el mayor desafío para la industria, sostiene McDowell, son las críticas sobre el secreto que puede garantizar. «Lo mucho que se ha escrito sobre este tema parece ser tan siniestro», agrega. «Todas estas leyes fiscales están ahí por una razón. No se trata de evasión impositiva, se trata de planificación.»

Bret Afdahl, director de la división de banca del estado, declara que los requisitos que deben reunirse para poder constituir un fideicomiso aumentaron, por ejemplo tener mayor presencia física. Las solicitudes suelen rechazarse. «Somos la autoridad encargada de la constitución de sociedades, por lo que si la aprobamos y algo sale mal, somos los responsables», sostiene. «Desde el punto de vista de la reputación, nadie se beneficia de que algo salga mal.»

Según Roderick Balfour, fundador de Virtus, una sociedad fiduciaria con sede en Guernesey que abrió en Dakota del Sur en 2009, hay razones legítimas por las que se busca confiencialidad. Se dice que las personas tienen derecho a la privacidad, especialmente si la corrupción existente en sus países de origen implica que su información no estaría segura. Las preocupaciones son exageradas, sostiene: «Estados Unidos nunca va a ser una Panamá.»

Francia y otros países adoptaron normas estrictas de información en relación con los fideicomisos. En muchos otros países, se sospecha que los fideicomisos se utilizan ilegalmente para evadir impuestos. Gabriel Zucman, un economista francés, estima que los gobiernos pierden, como mínimo, u$s 200.000 millones al año por evasión impositiva de los u$s 7.6 billones de la riqueza financiera mundial que se encuentra en centros offshore.

El respiro que brinda la nueva normativa en materia de información al trasladarse a Estados Unidos podría ser pasajero. El jueves la Casa Blanca pidió al Congreso que actúe sobre las propuestas «de larga data» para asegurar que Estados Unidos se adecúe a las normas internacionales. Este jueves, David Cameron, el primer ministro británico, será el anfitrión de una cumbre en la que se pide a los líderes mundiales que firmen una declaración mundial mediante la cual se comprometan a poner al descubierto las acciones de corrupción.

Podría implicar grandes riesgos que se utilice a Estados Unidos para ocultar dinero por razones ilegítimas. Wilson lo compara con «sentarse en la boca del dragón». Una firma de abogados que solía promover los beneficios de «ocultarse a plena vista» dice que sus clientes están convencidos de que Estados Unidos adoptará las normas internacionales y no desean que su imagen termine «manchada por asociación».

Lo atractivo de trasladar estructuras a Estados Unidos es que se gana tiempo, afirma Peter Cotorceanu, abogado de Anaford, un estudio de abogados de Zurich. Cualquier cambio en la legislación estadounidense dependerá de que los republicanos pierdan el control de la Cámara, agrega. Predice que cientos de miles de millones de dólares se trasladarán a Estados Unidos. «La mayor parte del dinero se trasladará este año», agrega, mientras señala que los individuos de Suiza, Hong Kong y Singapur tienen tiempo hasta fin de año para «sacarse de encima su dinero».

En Dakota del Sur, hay una reacción mixta al atractivo de la industria de los fideicomisos para los extranjeros. «En un mundo en el que se hace muy difícil ocultar la propiedad u ocultar activos, a veces, el lugar más fácil es [aquel] en el que nadie normalmente pensaría, que es Estados Unidos», afirma Christopher Holtby, cofundador de Wealth Advisors Trust Company, radicada en Pierre, la capital del estado.

Desde que abrió una oficina en Dakota del Sur en 2009, Holtby viene viendo señales de cambio. En 2014 Trident, una sociedad fiduciaria suiza, abrió una oficina en Sioux Falls, señala. «¿Por qué una firma internacional se establece en Dakota del Sur?,» declara Holtby. «No me gusta que los abogados internacionales quieran venir a Dakota del Sur. En general, los abogados internacionales no aportan nada que sea simple.

Dakota del Sur (oficialmente, y en inglés, State of South Dakota) es uno de los 50 estados de los Estados Unidos de América. El nombre del estado proviene de las tribus amerindias lakota y dakota (sioux).

Localizado en la región Medio Oeste del país, la mayor parte de Dakota del Sur se encuentra en la zona geográfica de las Grandes Llanuras americanas.

Dominada por una economía basada en la agricultura, Dakota del Sur ha procurado diversificar su economía para atraer y mantener a sus residentes. El estado, sin embargo, sigue siendo mayoritariamente rural, con una de las densidades de población más bajas de los Estados Unidos.

El estado es un gran centro financiero, que atrajo diversas instituciones financieras a través de programas de incentivos fiscales. Servicios financieros e imobiliarios suponen cerca del 20 % del PIB, empleando aproximadamente a 43 mil personas.

Cuál es la importancia que tiene para las exportaciones e importacionespoder contar con un mercado único y libre de cambios que pueda operaren condiciones de previsibilidad, volumen y liquidez.

La flotación administrada es el sistema cambiario elegido por el Gobierno.

Pasaron ya cinco meses desde el inicio de la valiosa experiencia de vivir en libertad, también en el mercado de cambios, aunque todavía nos falta terminar de convencernos de que ésta es una realidad incontrovertible que, si podemos asumirla con convicción, nos permitirá con mayor rapidez reiniciar el camino a un futuro mejor para todos.

El presidente del Banco Central, Federico Sturzenegger, al promediar marzo confirmó categóricamente que en el actual sistema cambiario de «flotación administrada» el tipo de cambio será volátil, a mediano y largo plazo, como resultado del libre juego de la oferta y la demanda. Y afirmó que así se podría lograr que ese movimiento, al convertirse en algo habitual (como realmente ocurre en el mundo globalizado) pueda disociar la variación de los precios domésticos respecto de la evolución del tipo de cambio del peso/dólar.

Pero también Sturzenegger despejó las dudas afirmando que su política tendrá como principal instrumento «la tasa de interés, procurando ubicarla en un nivel que logre rápidamente una desinflación de precios».

Así, entonces, será posible tener un mercado de cambios donde nuestra moneda pueda lograr la estabilidad necesaria como para que se comience a apostar sobre su futuro. Y aquí es oportuno recordar la importante función que cumplen los especuladores profesionales en los mercados, fundamentalmente en lo que hace a su liquidez y transparencia, y la necesidad de lograr su activa participación también en el nuestro.

Cumplido el primer cuatrimestre de 2016, ya hemos visto aparecer algún mensaje positivo acerca de que las buenas expectativas podrían convertirse en una futura realidad, no tan lejana. El BCRA ha comenzado a dejar sin efecto algunas restricciones y el mercado único y libre de cambios (MULC) ha mostrado en ese lapso un aumento del volumen diario operado entre entidades bancarias cercano al 35%, que incluye un todavía incipiente incremento de las operaciones de exportación e importación, las que habían disminuido fuertemente desde la imposición del «cepo cambiario» en el año 2011. Pero esta situación recién podrá significar un dato estimulante cuando los bancos lleguen a negociar entre sí en poco tiempo más unos US$ 1.000 millones diarios y se pueda predecir que ese monto se podrá duplicar durante el próximo año.

Hay que tener en cuenta, en este período de reformas, que deberán acordarse con otros determinadas medidas económicas que, tomadas internamente, pudieran afectarlos, para así respetar las siguientes reglas del juego: los bancos centrales no intervendrán cuando las tendencias no afecten los fundamentos de las economías, mantener una estrecha relación comunitaria y procurar políticas monetarias estables y balanzas de pagos equilibradas.

Volumen y liquidez

Pero para que todo esto se convierta en realidad en la Argentina, necesitamos que nuestro MULC funcione en total libertad, cumpliendo con las condiciones normales requeridas. Primero, deberá lograr ser amplio y profundo, es decir, tener muchos participantes, volumen creciente y liquidez permanente. También es fundamental que su funcionamiento sea totalmente transparente, con medios de comunicación aptos e información en tiempo real, que los precios se coticen con un spread razonable y que las operaciones se realicen con costos reducidos, como así también que se pueda disponer de los mejores instrumentos para cubrir los riesgos de cambio, transaccionales y crediticios.

Paralelamente, habrá que tomar la heroica decisión de dejar que el mercado funcione sin un horario especial preestablecido y vuelva a accionar de la manera tradicional, mediante el contacto personal de los operadores a través de líneas telefónicas directas y la informática, tal como ocurre en el mundo civilizado. Consecuentemente, deberá desarrollar su actividad durante todo el horario de atención de las entidades y dejar de utilizar los sistemas de negociaciones electrónicas (el Siopel del Mercado Abierto Electrónico y el MEC de la Asociación Argentina de Corredores de Cambio) tal cual lo impusiera oportunamente el anterior Gobierno.

Y también será oportuno volver sobre el caso de las transacciones a plazo (forwards), que en nuestro país, inexplicablemente, continúan prohibidas desde 2003 sin que nunca se haya explicado en forma oficial el por qué de tan desacertada decisión. El forward es un acuerdo de compra o venta de una cantidad específica de una determinada moneda, en una fecha en el futuro, a un precio fijado por ambas partes en el momento de cierre de la operación. Es este el clásico instrumento de administración del riesgo cambiario más antiguo, más eficiente y más utilizado en el mundo por los exportadores e importadores.

Sólo así se logrará que el MULC pueda recuperar su lugar, de indudable importancia, y aumente considerablemente el volumen de sus transacciones para darle amplitud y profundidad, condiciones imprescindibles para lograr su crecimiento y desarrollo, acordes con las necesidades de nuestro comercio exterior y su financiamiento.

Finalmente, también habría que poner fin a la obligatoriedad que hoy tienen los exportadores de ingresar las divisas en tiempos establecidos y derogar el cúmulo de normas de control de cambios que todavía siguen vigentes, para así clarificar y liberar definitivamente el sistema.

Entonces ya no quedarán dudas de que el nuevo camino hacia al futuro es el del diálogo, la cooperación y el acuerdo con todos los países. Y para lograrlo ya se han tenido que cambiar los clásicos conceptos de soberanía e independencia por los de interrelación e interdependencia, rompiéndose con los arcaicos y perimidos esquemas nacionalistas de aislamiento.

Tres cuestiones

Por último, mencionamos tres aspectos relacionados con la actividad actual en el nuevo MULC que podrían interpretarse como una crítica pero que tienen como único objetivo contribuir a que aquél pueda cumplir sus funciones de la mejor manera posible.

Primero, el ente monetario debería asumir con decisión y exclusividad absolutas sus intervenciones en el mercado accionando directamente sobre la oferta y la demanda, en lugar de ofertar en las pantallas del Siopel para comprar o vender a precios determinados por él mismo. Además, es necesario permitir una mayor volatilidad, en manos de la oferta y la demanda, para acostumbrarnos a la incertidumbre que propone la libertad, en lugar de reducirla -como se hace hoy- y evitar así que la especulación actúe con el resguardo oficial diario.

En segundo lugar, la propuesta tiene que ver con la información sobre las intervenciones realizadas por el BCRA, que deberían hacerse públicas al finalizar cada jornada, con el detalle sobre el volumen total de compras y/o ventas realizadas y, si fuera necesario, el resultado neto logrado.

Por último, sería conveniente que las entidades bancarias cumplieran estrictamente con la normativa, que todavía se mantiene vigente, que las obliga a que las operaciones de compra y venta de divisas extranjeras que realicen entre ellas se cursen a través del sistema electrónico Siopel y que no se hagan más en forma directa, como ya ha ocurrido con algunas ventas de dólares efectuadas al BCRA.

—El autor es socio de ABC Mercado de Cambios y ex gerente de Cambios del Chase Manhattan Bank.

El presidente del Banco Central, Federico Sturzenegger, al promediar marzo confirmó categóricamente que en el actual sistema cambiario de «flotación administrada» el tipo de cambio será volátil, a mediano y largo plazo, como resultado del libre juego de la oferta y la demanda. Y afirmó que así se podría lograr que ese movimiento, al convertirse en algo habitual (como realmente ocurre en el mundo globalizado) pueda disociar la variación de los precios domésticos respecto de la evolución del tipo de cambio del peso/dólar.

El presidente del Banco Central, Federico Sturzenegger, al promediar marzo confirmó categóricamente que en el actual sistema cambiario de «flotación administrada» el tipo de cambio será volátil, a mediano y largo plazo, como resultado del libre juego de la oferta y la demanda. Y afirmó que así se podría lograr que ese movimiento, al convertirse en algo habitual (como realmente ocurre en el mundo globalizado) pueda disociar la variación de los precios domésticos respecto de la evolución del tipo de cambio del peso/dólar.