Antifragilidad, Regla 99/1 y Gestión integral de la vulnerabilidad

junio 26, 2026

Cómo prosperar en un mundo que no podemos predecir

Por Gustavo Ibáñez Padilla.

Hay libros que explican una idea y libros que modifican la manera de mirar la realidad. Antifrágil, de Nassim Nicholas Taleb, pertenece a esta segunda categoría. No es sólo una obra sobre riesgo, finanzas o incertidumbre. Es, sobre todo, una reflexión profunda sobre cómo sobreviven —y a veces prosperan— los sistemas vivos, las organizaciones, las sociedades, los patrimonios y las personas cuando se enfrentan a lo inesperado.

Taleb parte de una distinción aparentemente simple, pero de consecuencias enormes: no todo lo que resiste es igual. Lo frágil se rompe ante el desorden; lo robusto lo soporta; lo antifrágil mejora gracias a él. Una copa de cristal es frágil: necesita calma, estabilidad y protección. Una roca puede ser robusta: soporta golpes sin transformarse demasiado. Pero un organismo vivo, un músculo entrenado, un sistema inmunológico o una empresa bien diseñada pueden fortalecerse ante ciertos niveles de estrés. No sobreviven a pesar de la presión, sino que aprenden, se adaptan y mejoran por medio de ella.

Esta idea permite comprender mejor muchos fenómenos de la vida económica y social. Una familia, una empresa, una farmacia, una cartera de inversiones, una organización de seguridad o un sistema de inteligencia no fracasan solamente por la aparición de una crisis. Fracasan, sobre todo, porque llegan a esa crisis cargados de fragilidades previas. La crisis revela lo que ya estaba mal diseñado.

En este punto, Antifrágil se conecta naturalmente con una línea de pensamiento que hemos venido desarrollando en trabajos anteriores: la gestión integral de la vulnerabilidad. La pregunta central ya no es únicamente ¿qué riesgo enfrentamos?, sino ¿dónde somos vulnerables aunque no sepamos exactamente qué ocurrirá? La diferencia es decisiva. Quien sólo intenta predecir el futuro queda atrapado en la ilusión del pronóstico perfecto. Quien estudia su propia fragilidad puede prepararse aunque ignore la forma concreta que adoptará la próxima crisis.

Taleb insiste en que los grandes acontecimientos imprevisibles —los llamados Cisnes Negros— son, por definición, difíciles o imposibles de anticipar. Nadie puede construir una estrategia seria basada en adivinar con precisión la próxima pandemia, el próximo colapso financiero, el próximo atentado terrorista, el próximo cambio regulatorio o la próxima disrupción tecnológica. Pero sí podemos hacer algo mucho más práctico: reducir nuestra exposición a daños irreversibles y aumentar nuestra capacidad de adaptación.

Ése es el punto donde la antifragilidad deja de ser una teoría y se convierte en una disciplina de decisión.

.

Fragilidad invisible y falsa estabilidad

Uno de los grandes aportes de Taleb consiste en mostrar que la estabilidad excesiva puede ser peligrosa. Los sistemas que nunca enfrentan pequeños errores, tensiones o pérdidas menores suelen acumular vulnerabilidades ocultas. La ausencia de problemas visibles no siempre indica salud; a veces indica fragilidad reprimida.

Esto ocurre en la economía, en la seguridad y en las finanzas personales. Una empresa que crece durante años gracias al endeudamiento puede parecer exitosa hasta que sube la tasa de interés, cae la demanda o se interrumpe el crédito. Una familia que mantiene un buen nivel de vida sin ahorro ni seguros parece estable hasta que aparece una enfermedad, un fallecimiento prematuro o la pérdida del empleo. Una farmacia que funciona correctamente mientras el titular está presente puede descubrir, ante una contingencia, que nunca tuvo protocolos, sucesión, reservas ni separación patrimonial adecuada. Una organización que nunca sufrió un ataque informático puede creer que está protegida, cuando en realidad simplemente no ha sido probada.

La falsa estabilidad es una de las formas más peligrosas de fragilidad. Se parece a la calma antes de la tormenta, pero no porque la tormenta sea inevitable en sentido fatalista, sino porque todo sistema complejo termina enfrentando perturbaciones. La vida real no ofrece ambientes completamente controlados.

En contrainteligencia y seguridad ocurre algo similar. El mayor error consiste en confundir la ausencia de incidentes con la ausencia de amenaza. Una instalación, una empresa, una familia o un directivo pueden pasar años sin sufrir un ataque, una filtración de información o una intrusión. Pero esa tranquilidad no prueba que el sistema sea seguro; sólo prueba que aún no fue sometido a determinada clase de presión.

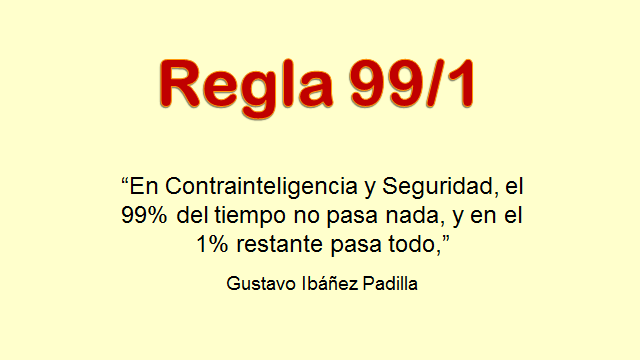

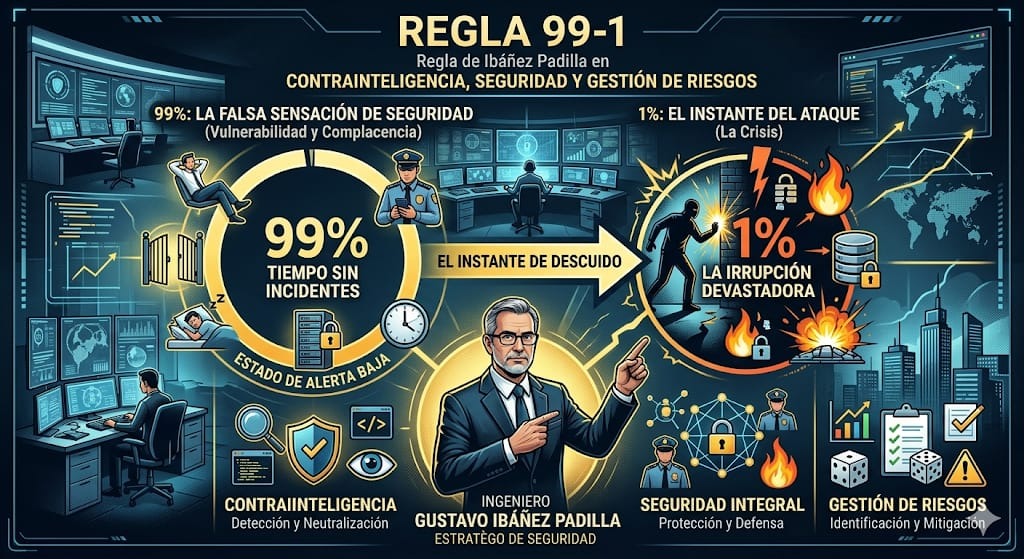

Aquí aparece con claridad la Regla 99/1, o Regla de Ibáñez Padilla: “En contrainteligencia y seguridad, el 99% del tiempo no pasa nada, y en el 1% restante pasa todo”. Esta regla no debe interpretarse como una proporción estadística rígida, sino como una advertencia estratégica. La mayor parte del tiempo, los sistemas parecen funcionar con normalidad. Sin embargo, una pequeña fracción de eventos concentra la mayor parte de las consecuencias. El problema es que las decisiones preventivas deben tomarse durante el 99% aparentemente tranquilo, no cuando ya comenzó el 1% crítico.

Taleb y la Regla 99/1 convergen en una misma intuición: los sistemas complejos no fallan de manera lineal. Un pequeño descuido puede producir un daño desproporcionado. Una pequeña reserva de liquidez puede evitar una quiebra. Un seguro correctamente diseñado puede impedir la ruina patrimonial de una familia. Una clave de acceso mal protegida puede abrir la puerta a una catástrofe informática. Una decisión sucesoria postergada puede destruir una empresa familiar construida durante décadas.

Reducir fragilidad antes que buscar rentabilidad

Una enseñanza fundamental de Antifrágil es que la primera tarea no consiste en maximizar beneficios, sino en evitar la ruina. Este principio es especialmente relevante en finanzas personales, management y planificación patrimonial. La rentabilidad sólo tiene sentido si el sistema sobrevive.

Muchos errores financieros nacen de invertir el orden correcto de las prioridades. Se busca rendimiento antes que liquidez, crecimiento antes que protección, eficiencia antes que redundancia, velocidad antes que seguridad. Pero un sistema excesivamente optimizado puede volverse frágil. La eficiencia absoluta suele eliminar márgenes de maniobra. Y sin márgenes de maniobra no hay adaptación.

Una familia financieramente frágil no es necesariamente pobre. Puede tener altos ingresos y, sin embargo, carecer de reservas, seguros, diversificación, planificación sucesoria o protección patrimonial. Del mismo modo, una empresa puede facturar mucho y ser vulnerable por depender de un solo proveedor, un solo cliente, un solo directivo, un solo canal de ventas o una sola fuente de financiamiento.

La planificación financiera profesional apunta precisamente a ordenar estas dimensiones. No elimina la incertidumbre, pero reduce la vulnerabilidad frente a ella. En este sentido, la Norma ISO-IRAM 22222, vinculada a la planificación financiera personal, resulta especialmente pertinente porque propone un proceso sistemático, ético y profesional para comprender la situación del cliente, identificar objetivos, analizar alternativas y monitorear decisiones. Esta visión es profundamente compatible con la filosofía de Taleb: no se trata de adivinar el futuro, sino de construir una arquitectura de decisión más sólida.

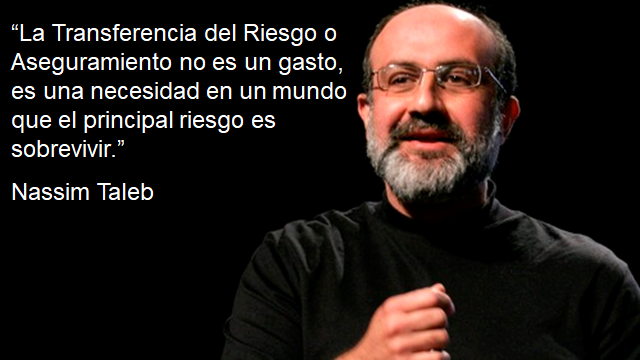

El asesoramiento especializado, cuando es independiente, ético y competente, forma parte de esa arquitectura. Ninguna persona puede dominar por sí sola todas las dimensiones relevantes del riesgo financiero, legal, tributario, sucesorio, asegurador, tecnológico y patrimonial. Por eso, contar con asesores especializados no debe entenderse como un lujo ni como un gasto superfluo, sino como una forma de capital estratégico.

Capital antifrágil

Podemos definir el capital antifrágil como el conjunto de recursos, capacidades, relaciones, conocimientos, reservas y estructuras que permiten a una persona, una familia o una organización no sólo resistir una crisis, sino aprender de ella y salir mejor posicionada.

Este capital no es exclusivamente financiero. Incluye liquidez, bajo endeudamiento, diversificación, seguros adecuados, planificación sucesoria, salud, formación, reputación, redes de confianza, protocolos, cultura preventiva, capacidad de adaptación y acceso a asesoramiento profesional. Una persona con capital antifrágil no es aquella que no enfrenta problemas, sino aquella que evita que un problema puntual destruya todo su sistema de vida.

En una empresa, el capital antifrágil puede expresarse en reservas de caja, diversificación de clientes, procesos documentados, gobierno corporativo, seguridad informática, planes de continuidad, buen clima laboral, reputación comercial y capacidad de innovación. En una farmacia, puede incluir control de inventarios, protocolos sanitarios, cobertura de responsabilidad civil, protección patrimonial del titular, planificación sucesoria, capacitación del personal y separación clara entre patrimonio familiar y patrimonio empresarial.

En una familia, el capital antifrágil se manifiesta en hábitos de ahorro, educación financiera, seguros de vida, cobertura médica, testamentos, poderes, inversiones diversificadas, baja dependencia de una sola fuente de ingreso y conversaciones familiares maduras sobre patrimonio, retiro y sucesión.

En todos los casos, el principio es el mismo: no esperar a que el 1% crítico revele brutalmente las debilidades acumuladas durante el 99% de normalidad.

.

La Regla 99/1 como metodología práctica

Taleb ofrece una filosofía de la incertidumbre. La Regla 99/1 puede funcionar como una metodología práctica para actuar sobre ella.

Si la realidad fuera homogénea, todas las decisiones tendrían una importancia similar. Pero no es así. En los sistemas complejos, unas pocas variables explican una parte desproporcionada de los resultados. Un solo punto de falla puede comprometer toda una estructura. Una sola omisión puede destruir años de trabajo. Una sola protección bien diseñada puede evitar una pérdida irreversible.

Por eso, la tarea del consultor, del empresario, del asesor financiero, del responsable de seguridad o del jefe de familia no consiste en controlarlo todo. Consiste en identificar las pocas vulnerabilidades críticas que realmente pueden comprometer la continuidad del sistema.

En seguridad, puede ser el control de accesos. En ciberseguridad, la autenticación y las copias de respaldo. En finanzas personales, la falta de liquidez o de seguro de vida. En una PyME, la dependencia de un único cliente. En una farmacia, la ausencia de sucesión y protocolos. En una familia, el desorden patrimonial. En una cartera de inversiones, la concentración excesiva. En una organización, la falta de información confiable.

La Regla 99/1 enseña que el objetivo no es multiplicar controles inútiles, sino encontrar los puntos donde una intervención pequeña produce una reducción enorme de la fragilidad. Esto se vincula con la idea de prevención inteligente: actuar antes, actuar sobre lo esencial y actuar donde el impacto potencial es mayor.

Contrainteligencia y antifragilidad

La contrainteligencia ofrece un ejemplo privilegiado de pensamiento antifrágil. La inteligencia tradicional pregunta: ¿Qué hará el adversario?. La contrainteligencia pregunta: ¿Dónde soy vulnerable aunque no sepa qué hará el adversario?

Esta segunda pregunta es más poderosa. Ningún sistema de seguridad puede anticipar todas las acciones posibles de un enemigo inteligente. Pero sí puede reducir superficies de ataque, compartimentar información, limitar accesos, entrenar al personal, detectar anomalías, crear redundancias y establecer protocolos de respuesta.

La contrainteligencia no pretende eliminar la incertidumbre; pretende impedir que la incertidumbre se convierta en colapso. Esto la acerca mucho al pensamiento de Taleb. Un sistema antifrágil no depende de acertar siempre. Está diseñado para que sus errores sean pequeños, contenidos y útiles para aprender.

Esta lógica también sirve en la empresa. Un buen empresario no necesita prever cada crisis macroeconómica, pero sí debe evitar que una sola crisis lo destruya. Un buen inversor no necesita acertar cada movimiento del mercado, pero sí debe evitar la concentración ruinosa. Un buen asesor no necesita prometer certezas imposibles, pero sí puede ayudar a construir decisiones más robustas y menos frágiles.

El problema ético: quién gana y quién pierde

Taleb ha insistido también en una cuestión ética central: no es aceptable que algunos capturen los beneficios mientras transfieren los riesgos a otros. Este problema aparece en las finanzas, la política, las corporaciones y el asesoramiento profesional.

Un asesor que recomienda productos inadecuados sin sufrir las consecuencias del daño que produce es un agente de fragilidad. Un directivo que toma riesgos excesivos porque cobrará bonos si acierta y trasladará pérdidas si fracasa también fragiliza el sistema. Un burócrata que impone reglas sin experimentar sus efectos reales puede aumentar vulnerabilidades que nunca pagará personalmente.

Por eso, la ética profesional no es un adorno moral. Es una condición de diseño antifrágil. Los sistemas funcionan mejor cuando quienes deciden asumen consecuencias proporcionales a sus decisiones. En planificación financiera, esto exige transparencia, competencia, independencia de criterio y orientación real al interés del cliente.

La verdadera confianza no nace de la promesa de resultados, sino de la calidad del proceso. Y la calidad del proceso depende de información adecuada, diagnóstico prudente, identificación de riesgos, claridad de objetivos y revisión periódica. Esa lógica coincide con las mejores prácticas internacionales de planificación financiera y con la necesidad de construir relaciones profesionales de largo plazo.

Argentina y América Latina como escuela de incertidumbre

Hablar de antifragilidad desde Argentina y América Latina tiene un valor especial. Nuestras sociedades han convivido durante décadas con inflación, devaluaciones, crisis bancarias, cambios regulatorios, inestabilidad política, presión fiscal, informalidad, inseguridad jurídica y fragilidad institucional. En otros contextos, la incertidumbre aparece como una anomalía. En nuestra región, muchas veces es parte del ambiente cotidiano.

Esto obliga a desarrollar una inteligencia práctica particular. El empresario argentino sabe que debe pensar en escenarios alternativos. La familia argentina sabe que la moneda, el empleo y las reglas pueden cambiar. El profesional independiente sabe que la estabilidad nunca está garantizada. La PyME sabe que sobrevivir ya es una forma de excelencia.

Pero esa experiencia no siempre se traduce en método. Allí aparece la necesidad de una síntesis: convertir la intuición acumulada en una arquitectura de decisión. Taleb aporta el marco conceptual; la planificación financiera aporta proceso; la seguridad aporta disciplina preventiva; la contrainteligencia aporta mirada adversarial; la Regla 99/1 aporta criterio de priorización.

De esa integración puede surgir una verdadera gestión integral de la vulnerabilidad.

La clave: no adivinar el futuro, prepararse para merecerlo

La gran enseñanza de Antifrágil no es que debamos buscar el caos ni exponernos irresponsablemente al riesgo. Ésa sería una lectura superficial. La verdadera enseñanza es mucho más exigente: debemos reducir fragilidades, limitar daños irreversibles, crear opciones, construir redundancias inteligentes y diseñar sistemas capaces de aprender.

La Regla 99/1 complementa esta visión al recordarnos que las consecuencias decisivas suelen concentrarse en pocos momentos, pocos factores y pocas vulnerabilidades. Por eso, la prevención no debe medirse por la cantidad de controles, sino por su capacidad para proteger aquello que realmente sostiene el sistema.

En la vida personal, esto significa cuidar la salud, ordenar las finanzas, proteger a la familia, asegurar lo esencial y planificar el patrimonio. En la empresa, significa construir continuidad, diversificar riesgos, documentar procesos, formar equipos y evitar dependencias críticas. En seguridad, significa prepararse durante la calma para no improvisar durante la crisis. En inversiones, significa no confundir rentabilidad con supervivencia. En asesoramiento profesional, significa aportar criterio, independencia y responsabilidad.

La incertidumbre no desaparecerá. Tampoco los Cisnes Negros. La pregunta relevante no es si ocurrirán eventos inesperados, sino qué tan vulnerables estaremos cuando ocurran.

La verdadera planificación no consiste en adivinar el futuro. Consiste en construir personas, familias, empresas y patrimonios capaces de seguir prosperando aunque el futuro resulte diferente de lo esperado.

Ése es, quizás, el mayor punto de encuentro entre Taleb, la Regla 99/1 y una visión madura de la economía personal: la libertad no se alcanza eliminando el riesgo, sino diseñando sistemas que permitan vivir, emprender, invertir y proteger lo valioso sin quedar a merced de cada perturbación del entorno.

En definitiva, la antifragilidad no es una moda intelectual. Es una forma superior de prudencia. Y la prudencia bien entendida no paraliza: libera.

Fuente: Ediciones EP, 26/06/26.

Información sobre Gustavo Ibáñez Padilla

Más información:

La Regla 99/1: el uno por ciento que puede cambiarlo todo

Inteligencia es anticipación

Estadística: ¿Cuál error es peor: Tipo I o Tipo II?

La Seguridad Personal y Familiar en el Siglo XXI

Dinero en efectivo: el viejo héroe en tiempos de crisis

Frágil, robusto y antifrágil

______________________________________________________________________________

Vincúlese a nuestras Redes Sociales: LinkedIn YouTube Twitter

______________________________________________________________________________

.

.

El futuro del asesoramiento financiero independiente en Argentina: una oportunidad para construir valor, libertad profesional y legado

junio 25, 2026

Por Redacción EP.

Una transformación silenciosa está cambiando la profesión

Algo importante está ocurriendo en el mundo del asesoramiento financiero.

No aparece todos los días en los titulares de los medios económicos ni suele ocupar el centro de los debates públicos. Sin embargo, está redefiniendo la manera en que miles de profesionales desarrollan sus carreras y construyen sus negocios.

En Estados Unidos, Europa y cada vez más en América Latina, numerosos asesores financieros están abandonando los modelos tradicionales de dependencia institucional para construir prácticas profesionales independientes. No se trata de una moda pasajera ni de una reacción coyuntural a los cambios tecnológicos. Es una transformación estructural impulsada por una convicción profunda: los mejores asesores desean tener la libertad de servir a sus clientes de acuerdo con sus propios principios profesionales.

En Argentina, donde la complejidad económica genera una demanda permanente de orientación financiera, patrimonial y estratégica, esta tendencia adquiere una relevancia aún mayor.

Para muchos consultores, productores asesores de seguros, especialistas en inversiones, profesionales de riesgos, contadores y abogados patrimonialistas, la independencia profesional representa hoy una de las oportunidades más interesantes de desarrollo económico y personal.

La pregunta ya no es si este modelo continuará creciendo.

La pregunta es quiénes estarán preparados para aprovecharlo.

.

El nuevo paradigma: del vendedor de productos al arquitecto patrimonial

Durante décadas, gran parte de la industria financiera estuvo organizada alrededor de la comercialización de productos.

Los asesores eran valorados principalmente por su capacidad para distribuir inversiones, seguros, créditos o soluciones financieras específicas.

Hoy la situación es diferente.

Internet ha democratizado el acceso a la información. La inteligencia artificial puede procesar datos, elaborar informes y responder preguntas técnicas en segundos. Los clientes tienen acceso a herramientas que hace apenas unos años estaban reservadas a los especialistas.

Paradójicamente, cuanto más abundante se vuelve la información, más valioso resulta el criterio profesional.

Los clientes ya no buscan únicamente productos.

Buscan interpretación.

Buscan acompañamiento.

Buscan alguien que los ayude a tomar decisiones complejas en contextos inciertos.

Necesitan profesionales capaces de integrar inversiones, seguros, planificación patrimonial, protección familiar, gestión de riesgos empresariales, sucesión y desarrollo de negocios dentro de una visión coherente.

En otras palabras, necesitan asesores de confianza.

Y los mejores asesores descubren tarde o temprano una realidad fundamental: el valor de su trabajo no reside en los productos que distribuyen, sino en la calidad de sus recomendaciones y en la confianza que generan.

La economía de la confianza

Vivimos en una época donde la información es abundante, pero la confianza es escasa.

Este fenómeno está modificando profundamente la economía moderna.

La información puede copiarse.

Los algoritmos pueden replicarse.

Las plataformas pueden cambiar.

La confianza, en cambio, se construye lentamente y constituye uno de los activos más valiosos que puede desarrollar un profesional.

Cuando una familia decide cómo proteger su patrimonio, planificar la educación de sus hijos, organizar una sucesión empresarial o administrar una indemnización, no está comprando un producto financiero.

Está depositando confianza.

Lo mismo ocurre cuando una PyME enfrenta riesgos operativos, incertidumbre económica o decisiones de inversión relevantes.

Los clientes recuerdan quién los ayudó a atravesar las crisis.

Recuerdan quién estuvo presente cuando los mercados caían, cuando las reglas cambiaban o cuando las circunstancias familiares exigían tomar decisiones difíciles.

Esa confianza no pertenece a una institución.

Pertenece al profesional que la construyó.

Y precisamente por ello la independencia resulta cada vez más atractiva.

Lo que la experiencia internacional nos enseña

Estados Unidos ofrece un caso especialmente interesante.

El crecimiento de los Registered Investment Advisors (RIA) refleja la consolidación de un modelo centrado en el asesoramiento independiente y en la alineación de intereses con el cliente.

Los datos muestran que este segmento ha experimentado un crecimiento sostenido durante los últimos años. Según estudios de la industria, los activos administrados por firmas independientes crecieron a tasas superiores a las observadas en otros canales tradicionales, mientras miles de profesionales decidieron desarrollar sus propias prácticas.

La explicación es simple.

Los asesores desean libertad para decidir:

▪ Qué clientes atender.

▪ Cómo prestar sus servicios.

▪ Qué herramientas utilizar.

▪ Qué soluciones recomendar.

▪ Cómo construir su marca profesional.

La independencia no garantiza el éxito.

Pero permite que el éxito dependa principalmente del talento, la disciplina y la visión del profesional.

Argentina: un mercado lleno de oportunidades

Si el asesoramiento financiero independiente tiene sentido en economías estables, resulta aún más valioso en países complejos.

Argentina constituye un caso paradigmático.

Inflación persistente.

Cambios regulatorios frecuentes.

Necesidad de diversificación internacional.

Presión tributaria.

Volatilidad cambiaria.

Riesgos políticos.

Transformaciones tecnológicas aceleradas.

Todo ello incrementa la necesidad de asesoramiento profesional.

Al mismo tiempo, el país continúa exhibiendo niveles relativamente bajos de educación financiera y patrimonial.

Esta combinación genera una oportunidad extraordinaria.

Nunca hubo tanta necesidad de asesoramiento especializado.

Nunca hubo tantos desafíos que requirieran criterio profesional.

Nunca fue tan importante la gestión integral de riesgos.

Y, sin embargo, todavía existe una cantidad limitada de profesionales capaces de brindar una visión verdaderamente integral.

La independencia como herramienta de Gestión de riesgos

Cuando se habla de independencia, muchas veces se enfatiza exclusivamente el aspecto económico.

Sin embargo, existe otra dimensión igualmente importante: la reducción de riesgos.

Los especialistas en management saben que toda organización excesivamente dependiente de una única fuente de ingresos o de una única estructura enfrenta vulnerabilidades importantes.

Lo mismo ocurre con los profesionales.

La independencia permite reducir diversos riesgos:

▪ Riesgo de concentración comercial

Cuando toda la actividad depende de una sola organización, cualquier cambio estratégico puede afectar significativamente la carrera profesional.

▪ Riesgo reputacional

Las decisiones corporativas de terceros pueden impactar sobre la imagen construida durante años por un asesor.

▪ Riesgo regulatorio

La diversificación de relaciones profesionales y modelos de negocio suele aumentar la capacidad de adaptación frente a cambios normativos.

▪ Riesgo de dependencia tecnológica

La arquitectura abierta permite elegir herramientas y proveedores de acuerdo con las necesidades reales del negocio.

▪ Riesgo de sucesión

Una práctica profesional propia puede transformarse en un activo transferible y planificable.

Desde esta perspectiva, la independencia no constituye únicamente una estrategia de crecimiento.

También representa una estrategia de protección.

.

Construir un activo empresarial propio

Existe una pregunta que todo profesional debería formularse periódicamente:

¿El esfuerzo que realizo cada día está construyendo un activo que me pertenece?

Muchos asesores dedican décadas a generar valor para organizaciones que no controlan.

Construyen relaciones.

Desarrollan reputación.

Generan negocios.

Capacitan clientes.

Crean procesos.

Pero gran parte de ese valor queda dentro de estructuras ajenas.

La independencia cambia esa ecuación.

Cada nuevo cliente fortalece la empresa propia.

Cada mejora operativa incrementa el valor del negocio.

Cada contenido publicado contribuye a construir una marca.

Cada alianza estratégica amplía la capacidad de crecimiento futuro.

Con el tiempo, la práctica profesional deja de ser simplemente una fuente de ingresos y se transforma en un verdadero activo patrimonial.

Un activo que puede asociarse.

Un activo que puede profesionalizarse.

Un activo que puede venderse.

Un activo que puede formar parte de una planificación sucesoria.

Historias que se repiten

Aunque cada trayectoria es única, existen patrones que aparecen una y otra vez.

Está el productor asesor de seguros que comenzó atendiendo familias de su ciudad y terminó desarrollando una cartera regional de clientes empresariales.

Está el especialista en inversiones que decidió abandonar un esquema cerrado para ofrecer alternativas más amplias y personalizadas.

Está el contador que descubrió que sus clientes necesitaban mucho más que asesoramiento impositivo y comenzó a desarrollar servicios de planificación patrimonial.

Está el consultor de empresas que incorporó gestión de riesgos, protección patrimonial y planificación financiera a sus servicios tradicionales.

Todos ellos comparten un rasgo común.

Comprendieron que el verdadero valor estaba en su capacidad de asesorar, no simplemente en su capacidad de intermediar.

La inteligencia artificial y el valor irremplazable del asesor humano

Algunos observadores consideran que la inteligencia artificial reducirá la importancia del asesoramiento profesional.

La realidad parece indicar exactamente lo contrario.

La IA podrá automatizar cálculos.

Podrá generar reportes.

Podrá analizar grandes volúmenes de información.

Pero seguirá siendo incapaz de reemplazar elementos esenciales de la relación humana.

La empatía.

La comprensión del contexto familiar.

La interpretación de motivaciones personales.

La gestión de conflictos.

La construcción de confianza.

La experiencia acumulada.

La prudencia en situaciones de incertidumbre.

Lejos de eliminar al asesor financiero, la inteligencia artificial probablemente aumente el valor relativo de aquellos profesionales capaces de aportar criterio, experiencia y visión estratégica.

La falsa dicotomía entre independencia y respaldo

Uno de los principales obstáculos psicológicos para independizarse es el temor al aislamiento.

Muchos profesionales imaginan que la independencia implica trabajar completamente solos.

La realidad moderna es muy diferente.

Los ecosistemas colaborativos permiten combinar autonomía con apoyo profesional.

─ Capacitación.

─ Networking.

─ Generación de contenidos.

─ Desarrollo comercial.

─ Intercambio de experiencias.

─ Asistencia técnica.

─ Visibilidad profesional.

La independencia ya no significa aislamiento.

Significa libertad acompañada por una comunidad de pares.

El ecosistema Economía Personal

En este contexto adquiere especial relevancia el trabajo desarrollado durante años por Economía Personal.

Bajo el liderazgo del Ing. Gustavo Ibáñez Padilla, reconocido consultor financiero argentino especializado en gestión de riesgos, planificación patrimonial, protección familiar y desarrollo de negocios, el proyecto se ha consolidado como uno de los espacios de divulgación y formación financiera más influyentes del ámbito hispanohablante.

Pero Economía Personal trasciende el concepto tradicional de portal informativo.

Representa un ecosistema profesional orientado a promover la excelencia en el asesoramiento financiero independiente.

Un espacio donde convergen educación financiera, gestión patrimonial, seguros, inversiones, protección familiar, análisis económico, gestión de riesgos, inteligencia de negocios y desarrollo empresarial.

Un ámbito especialmente atractivo para aquellos profesionales que buscan construir una práctica independiente sólida sin renunciar al intercambio de conocimientos y oportunidades.

.

Una profesión con futuro

Las próximas décadas probablemente estarán marcadas por profundas transformaciones económicas y tecnológicas.

Sin embargo, una necesidad permanecerá constante.

Las personas seguirán necesitando orientación para proteger su patrimonio, administrar riesgos, financiar proyectos, planificar sucesiones y alcanzar objetivos de largo plazo.

Los consultores capaces de brindar esa orientación tendrán una importancia creciente.

No como vendedores.

No como operadores.

No como distribuidores de productos.

Sino como arquitectos patrimoniales, gestores de riesgos y constructores de confianza.

La decisión de construir algo propio

Toda carrera profesional llega a un momento en que surge una pregunta inevitable.

¿Estoy construyendo el futuro que deseo o simplemente participando en el proyecto de otros?

La independencia no es el camino más sencillo.

Exige visión.

Exige disciplina.

Exige responsabilidad.

Pero para quienes están preparados, ofrece algo extraordinariamente valioso:

La posibilidad de construir una práctica profesional alineada con sus convicciones.

Una marca propia.

Una empresa propia.

Un legado propio.

Los grandes patrimonios familiares, las empresas más exitosas y los proyectos de vida más sólidos rara vez se construyen de manera improvisada. Detrás de ellos suele existir un asesor de confianza que ayuda a anticipar riesgos, identificar oportunidades y tomar decisiones prudentes.

La próxima generación de consultores financieros independientes tendrá un papel decisivo en ese proceso.

La pregunta es si usted será uno de ellos.

Una invitación

Si comparte una visión profesional basada en la independencia, la excelencia técnica, la ética, la gestión de riesgos y la creación de valor de largo plazo, lo invitamos a explorar oportunidades de colaboración con el ecosistema de Economía Personal.

Envíe sus comentarios mediante el enlace Contacto o enviando un e-mail a: economiapersonal@gmail.com y descubra cómo integrarse a una comunidad de profesionales comprometidos con construir el futuro del asesoramiento financiero independiente en Argentina.

Porque las mejores carreras no se construyen siguiendo caminos ajenos.

Se construyen creando el propio.

Fuente: Ediciones EP, 25/06/26.

Información sobre Gustavo Ibáñez Padilla

Más información:

La Libertad Financiera es un camino, no un destino

La Norma ISO 22222: Un pilar en la Planificación Financiera

La Importancia de la Planificación Financiera Personal en los Programas de Outplacement

La arquitectura invisible del éxito: independencia, infraestructura y el nuevo paradigma del asesor financiero

Planificar con criterio: por qué el asesoramiento profesional marca la diferencia en el plan de inversión personal y familiar

Vincúlese a nuestras Redes Sociales: LinkedIn YouTube Twitter

.

Antes de realizar cualquier inversión infórmese: Aviso Legal

.

.

.

La Gestión de Riesgos especializada como vector de la productividad de las Farmacias argentinas

junio 22, 2026

Por Gustavo Ibáñez Padilla.

Un Estudio de Caso argentino

Las farmacias argentinas operan en uno de los entornos más complejos de la economía nacional. La competencia multicanal creciente, la inflación, la presión regulatoria, la progresiva digitalización, la judicialización de las relaciones laborales, el aumento del costo de los medicamentos de alta complejidad y la sofisticación de las amenazas informáticas obligan a replantear el concepto tradicional de protección patrimonial.

Este artículo sostiene que la gestión profesional del riesgo constituye una herramienta de productividad frecuentemente subestimada. A través del análisis de estándares internacionales, experiencias sectoriales y la aplicación de la Regla 99/1 (Gustavo Ibáñez Padilla), se demuestra que una Unidad Estratégica de Negocios (UEN) especializada en el sector farmacéutico puede generar simultáneamente reducción de costos, ampliación de coberturas y fortalecimiento de la continuidad operativa sin requerir inversiones adicionales de capital.

La hipótesis central es que la rentabilidad de una farmacia no depende únicamente de vender más, sino también de evitar pérdidas extraordinarias derivadas de riesgos insuficiente e ineficientemente gestionados.

.

La Productividad Invisible

Cuando se habla de productividad en una PyME farmacéutica, la mayoría de los empresarios piensa inmediatamente en ventas, tecnología, automatización o expansión comercial.

Pocos consideran que la productividad también puede incrementarse mediante la reducción de pérdidas potenciales.

Sin embargo, la historia empresarial demuestra que numerosas organizaciones no desaparecen por falta de clientes, sino por eventos extraordinarios para los cuales nunca estuvieron preparadas.

-Incendios.

-Robos.

-Fraudes.

-Demandas judiciales.

-Errores humanos.

-Ataques informáticos.

-Cortes prolongados de energía.

-Fallas de proveedores críticos.

La realidad económica argentina multiplica el impacto de estos eventos. En un contexto donde el acceso al crédito suele ser limitado y los márgenes operativos son reducidos, un único incidente puede comprometer años de esfuerzo empresarial.

Esta realidad adquiere una relevancia especial dentro del ecosistema farmacéutico.

Según datos de la Confederación Farmacéutica Argentina (COFA), más de 12.000 farmacias distribuidas en todo el país constituyen una de las redes sanitarias privadas más extensas de Argentina.

Cada una de ellas administra simultáneamente:

* Productos de alto valor económico.

* Información sensible de pacientes.

* Sistemas informáticos críticos.

* Procesos regulados por organismos nacionales y provinciales.

* Responsabilidades sanitarias de enorme trascendencia.

En consecuencia, la gestión de riesgos deja de ser una cuestión administrativa para transformarse en un asunto estratégico.

Del Seguro como Gasto al Seguro como Activo de Management

Peter Drucker afirmaba que la función esencial del management consiste en hacer productivos los recursos disponibles.

Bajo esta perspectiva, cualquier gasto que no aporte valor constituye una ineficiencia.

La paradoja es que muchas farmacias pagan seguros durante décadas sin haber realizado jamás una auditoría técnica de sus coberturas.

La situación suele repetirse:

Una póliza estándar diseñada para un comercio genérico termina siendo utilizada para proteger una organización cuya complejidad operativa es comparable a la de un pequeño establecimiento sanitario.

El resultado es previsible.

Coberturas insuficientes.

Exclusiones desconocidas.

Deducibles excesivos.

Capitales asegurados desactualizados.

Vacíos de protección.

La consecuencia económica no aparece durante los años normales.

Aparece cuando ocurre el siniestro.

Y es precisamente allí donde la diferencia entre un seguro genérico y una solución especializada se vuelve evidente.

La norma ISO 31000 y la Gestión Integral del Riesgo

La norma ISO 31000 constituye actualmente uno de los marcos internacionales más reconocidos para la gestión de riesgos organizacionales.

Su principal aporte consiste en integrar la gestión del riesgo dentro de todos los procesos de decisión, evitando que se convierta en una actividad aislada o meramente reactiva. La norma establece principios, marcos de trabajo y procesos destinados a identificar, evaluar y tratar riesgos de manera sistemática.

Su aplicación práctica en una farmacia permite identificar vulnerabilidades frecuentemente ignoradas:

* Dependencia de la energía eléctrica.

* Concentración de medicamentos de alto costo.

* Exposición a robos durante turnos nocturnos.

* Dependencia de plataformas digitales de validación.

* Riesgo reputacional asociado a errores de dispensación.

* Riesgos derivados de terceros proveedores.

Desde esta perspectiva, el riesgo deja de ser un acontecimiento excepcional y pasa a formar parte del proceso normal de administración.

La organización deja de preguntarse:

¿Qué ocurrirá si sucede algo?

Para comenzar a preguntarse:

¿Qué ocurrirá cuando suceda algo?

El cambio conceptual es profundo.

Continuidad del Negocio: La Importancia Estratégica de la ISO 22301

Si la ISO 31000 explica cómo gestionar riesgos, la norma ISO 22301 responde una pregunta aún más importante:

¿Qué ocurre después del incidente?

La ISO 22301 proporciona un marco para planificar, implementar y mejorar sistemas de continuidad del negocio, permitiendo a las organizaciones prepararse para eventos disruptivos y recuperar sus operaciones en el menor tiempo posible.

La relevancia de este enfoque resulta evidente cuando se analizan algunos de los riesgos más frecuentes del sector farmacéutico argentino.

Una interrupción eléctrica prolongada puede inutilizar cámaras de frío que almacenan:

* Insulinas.

* Vacunas.

* Medicamentos biológicos.

* Productos oncológicos.

En determinados casos, la pérdida económica puede alcanzar valores equivalentes a varios meses de rentabilidad operativa.

Durante los últimos años se registraron en Argentina episodios documentados de pérdida de cadena de frío que obligaron a descartar lotes completos de vacunas y medicamentos sensibles.

La continuidad operativa ya no depende únicamente de tener una póliza adecuada.

Depende también de contar con procedimientos de respuesta, sistemas alternativos, protocolos de recuperación y personal entrenado.

La Farmacia y el Patrimonio personal de sus Propietarios (ISO 22222)

Un aspecto frecuentemente subestimado dentro de la gestión integral del riesgo en las farmacias argentinas es la estrecha relación existente entre la empresa y el patrimonio personal de sus propietarios. A diferencia de las grandes corporaciones, donde la separación entre accionistas y gestión suele ser más marcada, una parte significativa de las farmacias del país continúa operando bajo estructuras familiares en las que el titular concentra simultáneamente funciones de dirección, inversión y sustento económico del grupo familiar. En este contexto, la norma ISO 22222 aporta un marco metodológico particularmente valioso al establecer criterios para la planificación financiera personal y patrimonial, promoviendo la identificación de riesgos que pueden afectar tanto al negocio como a la familia empresaria. Desde esta perspectiva, la gestión de riesgos deja de limitarse a la protección de bienes físicos o flujos operativos y se extiende a la preservación del patrimonio acumulado durante años de trabajo, la continuidad generacional de la empresa y la estabilidad económica de quienes dependen de ella. La farmacia deja así de ser considerada únicamente una unidad comercial para ser comprendida como parte de un sistema patrimonial más amplio, cuya protección exige una visión estratégica e integrada.

Esta visión resulta consistente con la noción de preservación del capital desarrollada por Warren Buffett y con los planteamientos de Nassim Taleb sobre la vulnerabilidad de los sistemas altamente expuestos a eventos extremos. En las empresas familiares farmacéuticas, una crisis grave no suele afectar únicamente los resultados de un ejercicio económico; puede comprometer simultáneamente el patrimonio familiar, la capacidad de generar ingresos futuros y la continuidad del proyecto empresarial construido a lo largo de décadas. Por ello, la planificación financiera y sucesoria, la adecuada estructuración de coberturas de seguros de vida y la gestión preventiva de riesgos constituyen elementos inseparables de una estrategia moderna de sostenibilidad empresarial. En términos de la Regla 99/1, el desafío consiste en evitar que ese 1% de eventos excepcionales tenga la capacidad de destruir el valor económico, profesional y familiar acumulado durante el 99% restante del tiempo.

.

La Regla 99/1: Una Perspectiva de Seguridad Aplicada a la Empresa

La experiencia acumulada en inteligencia, contrainteligencia y gestión de riesgos permite observar una constante presente en prácticamente todas las organizaciones.

Durante el 99% del tiempo todo parece funcionar correctamente.

Las ventas continúan.

Los empleados cumplen sus funciones.

Los sistemas responden.

Los clientes reciben atención.

Precisamente por eso aparece la vulnerabilidad.

La normalidad genera confianza.

La confianza excesiva genera relajación.

La relajación produce descuidos.

La Regla 99/1 sostiene que basta ese 1% de tiempo donde alguien baja la guardia para comprometer años de trabajo acumulado.

La historia empresarial está repleta de ejemplos.

Un empleado con acceso excesivo.

Un correo electrónico malicioso.

Una contraseña compartida.

Una auditoría omitida.

Una exclusión contractual ignorada.

Un proveedor crítico que deja de operar.

La mayoría de las crisis empresariales no se producen por amenazas extraordinarias.

Se producen por vulnerabilidades ordinarias acumuladas.

.

Contrainteligencia Empresarial en la Farmacia Moderna

Las farmacias actuales administran mucho más que medicamentos.

Administran información.

Y la información es poder.

Los principios clásicos de la contrainteligencia encuentran aplicaciones directas dentro del ámbito farmacéutico:

─ Necesidad de Saber

No todos los empleados necesitan acceder a toda la información.

La segmentación de permisos reduce significativamente la superficie de exposición.

─ Compartimentación

La información crítica debe distribuirse únicamente entre quienes requieren utilizarla.

─ Auditoría Permanente

Los controles periódicos de inventarios y sistemas permiten detectar anomalías antes de que se transformen en pérdidas significativas.

─ Trazabilidad

El seguimiento completo de medicamentos de alto costo reduce oportunidades de fraude y errores operativos.

Paradójicamente, cuanto más moderna se vuelve una farmacia, más vulnerable puede resultar frente a fallas tecnológicas.

La digitalización incrementa la eficiencia.

Pero también incrementa la dependencia.

Caso de Estudio: Cuando la Especialización Cambia las Reglas del Juego

Uno de los fenómenos más interesantes observados en el mercado asegurador consiste en la diferencia de resultados obtenidos por estructuras especializadas frente a operadores generalistas.

Las grandes aseguradoras trabajan sobre millones de riesgos heterogéneos.

Las UEN especializadas trabajan sobre un único ecosistema.

La diferencia es sustancial.

Después de más de veinte años operando exclusivamente dentro del sector farmacéutico, una UEN especializada acumula:

* Estadísticas históricas de siniestralidad.

* Conocimiento operativo.

* Experiencia jurídica sectorial.

* Relación institucional con cámaras profesionales.

* Capacidad de negociación colectiva.

Ese conocimiento permite identificar coberturas verdaderamente relevantes para una farmacia.

Por ejemplo:

─ Cadena de Frío

Mientras muchas pólizas comerciales contemplan coberturas limitadas o sublímites restrictivos, una solución especializada puede diseñarse específicamente para proteger medicamentos termolábiles.

─ Robo en Horarios Críticos

Las farmacias de turno presentan patrones de riesgo diferentes a los comercios convencionales.

─ Responsabilidad Profesional

La actividad farmacéutica incorpora responsabilidades técnicas inexistentes en otras actividades comerciales.

─ Sistemas Informáticos

La dependencia creciente de validaciones electrónicas y plataformas digitales genera riesgos que hace veinte años simplemente no existían.

El Poder Económico de las Economías de Escala

Uno de los hallazgos más relevantes de la investigación es el impacto que genera el volumen colectivo sobre la capacidad de negociación.

Un farmacéutico individual representa un riesgo aislado.

Miles de farmacias agrupadas representan una cartera estratégica.

La diferencia modifica completamente la relación de fuerzas con el mercado asegurador.

La experiencia internacional demuestra que los modelos cooperativos y asociativos generan ventajas competitivas significativas mediante la agregación de volumen y conocimiento especializado.

En Argentina, las cámaras farmacéuticas y organizaciones sectoriales cumplen una función similar al permitir negociar condiciones más favorables para sus asociados. En el caso analizado la UEN especializada en farmacias, droguerías y laboratorios, logró a lo largo de dos décadas adquirir un volumen de cartera y una capacidad de negociación con las aseguradoras que significó una diferencia crucial en los costos de primas obtenidos y en las pólizas exclusivas negociadas.

Esto se traduce en:

▪ Menores primas.

▪ Mejores coberturas.

▪ Menores deducibles.

▪ Mayor capacidad de negociación en siniestros.

Mayor Productividad Sin Inversión: El Concepto de Capital Liberado

Existe una idea profundamente arraigada en el mundo empresarial:

Para mejorar hay que invertir.

No siempre es así.

En numerosas ocasiones la mejora surge de eliminar ineficiencias.

Cuando una farmacia reduce costos de seguro sin perder protección.

Cuando elimina coberturas inútiles.

Cuando disminuye franquicias.

Cuando evita pérdidas derivadas de exclusiones contractuales.

Está generando productividad.

Y lo hace sin inmovilizar capital.

Desde una perspectiva financiera, este fenómeno puede interpretarse como una forma de capital liberado.

Recursos que antes financiaban ineficiencias pasan a fortalecer la liquidez operativa.

En un país donde el acceso al crédito continúa siendo una variable crítica para muchas PyMEs, esta ventaja adquiere una importancia extraordinaria.

El Mercado Farmacéutico Argentino y los Nuevos Riesgos

La evolución reciente del mercado farmacéutico argentino muestra una creciente complejidad.

Los datos del Observatorio de la COFA reflejan un crecimiento sostenido del mercado de medicamentos, acompañado por una creciente participación de productos de alto valor económico y mayor complejidad tecnológica.

Este fenómeno implica una consecuencia directa:

A medida que aumenta el valor de los activos administrados por la farmacia, aumenta también el costo potencial de una interrupción operativa.

Lo que hace veinte años podía representar una pérdida menor, hoy puede transformarse en un evento con consecuencias financieras severas.

Por ello, la gestión del riesgo ya no puede considerarse una actividad secundaria.

Forma parte de la estrategia competitiva.

.

En síntesis

Las farmacias argentinas enfrentan un entorno caracterizado por incertidumbre económica, transformación tecnológica y creciente complejidad regulatoria.

En este contexto, la gestión profesional del riesgo deja de ser una función administrativa para convertirse en una herramienta estratégica de creación de valor.

Los estándares internacionales como ISO 31000, ISO 22301 e ISO 22222 proporcionan marcos metodológicos sólidos para identificar vulnerabilidades, fortalecer la resiliencia y garantizar la continuidad operativa.

La Regla 99/1 complementa esta visión recordando una verdad elemental de la seguridad: la mayor amenaza suele surgir precisamente cuando creemos que nada puede ocurrir.

La evidencia indica que las organizaciones más sólidas no son necesariamente aquellas que poseen más recursos.

Son aquellas que comprenden mejor sus riesgos.

Para el farmacéutico argentino, la cuestión estratégica ya no consiste únicamente en vender más medicamentos o incorporar nueva tecnología.

Consiste también en proteger de manera inteligente aquello que ha construido durante años.

Porque una farmacia puede tardar décadas en consolidar su reputación, su clientela y su patrimonio.

Pero basta ese 1% de vulnerabilidad para poner todo en riesgo.

La pregunta final no es cuánto cuesta protegerse.

La verdadera pregunta es cuánto costaría no hacerlo.

Referencias

El presente Caso de estudio se realizó para su aplicación en las materias Planificación y Gerenciamiento estratégico (Instituto Universitario de Seguridad, IUSE) e Inteligencia de Negocios (Universidad de Buenos Aires, UBA), dictadas por el autor; tomando como base veinte años de registros históricos de la Unidad Estratégica de Negocios especializada en el canal farmacéutico -líder en Argentina- UNAES y la colaboración de su Director General -experto en el nicho farmacéutico- Néstor Carlos Frachia. Los resultados fueron parcialmente presentados en el principal Congreso del canal minorista farmacético argeantino (Retail100 Farmacias, Río de Janeiro, junio 2026).

– – – – – –

Fuente: Ediciones EP, 22/06/26.

Información sobre Gustavo Ibáñez Padilla

Más información:

Retail100 Farmacias 2026

La Regla 99/1: el uno por ciento que puede cambiarlo todo

La Norma ISO 22222: Un pilar en la Planificación Financiera

Más rentabilidad sin inversión: Cómo la gestión de riesgos inteligente potencia el capital de una Farmacia

.

.

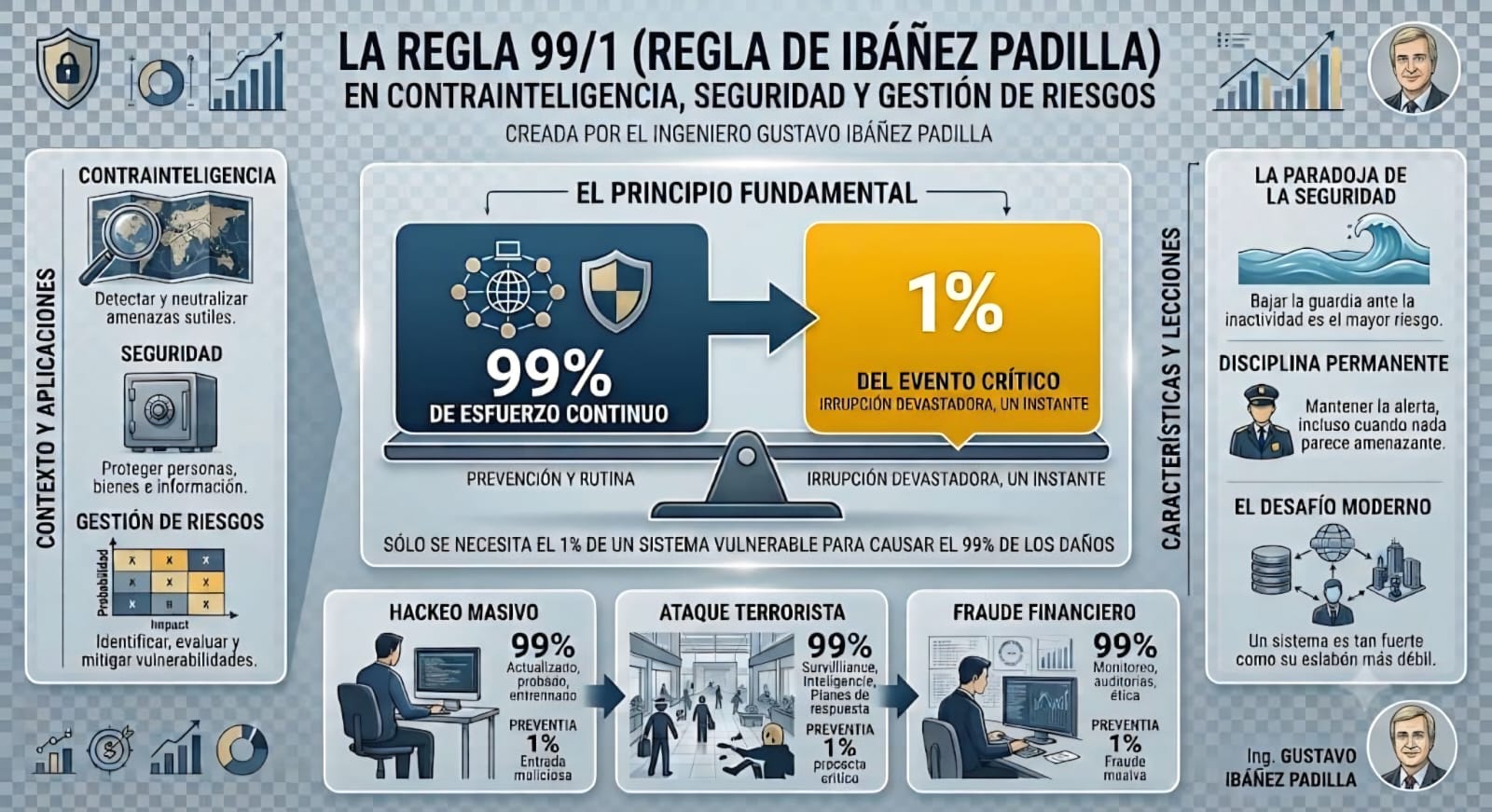

La Regla 99/1: el uno por ciento que puede cambiarlo todo

junio 15, 2026

Por Gustavo Ibáñez Padilla.

En el mundo de la seguridad, la contrainteligencia y la gestión de riesgos existen principios que no surgieron en un laboratorio ni en un tratado académico, sino de la observación repetida de la realidad. Uno de ellos es la Regla 99/1, o Regla de Ibáñez Padilla, cuya formulación es tan sencilla como contundente:

“En Contrainteligencia y Seguridad, el 99 % del tiempo no pasa nada, y en el 1 % restante pasa todo.”

La frase parece una paradoja, pero describe con extraordinaria precisión el funcionamiento de los sistemas de seguridad, ya sean estatales, corporativos o personales.

Por supuesto, los valores 99 y 1 no constituyen proporciones matemáticas exactas. Son números simbólicos que expresan una realidad empírica: los acontecimientos decisivos suelen concentrarse en un período extremadamente breve, precedido por largos intervalos de aparente normalidad. El riesgo puede permanecer latente durante meses o años y, sin embargo, manifestarse en cuestión de minutos con consecuencias devastadoras.

La historia de la humanidad está llena de ejemplos.

Las empresas quiebran en pocos días después de años de crecimiento. Los mercados financieros se desploman en semanas tras largos períodos de prosperidad. Los atentados terroristas duran apenas minutos, pero cambian el rumbo de naciones enteras. Una familia puede perder su estabilidad económica en un instante debido al fallecimiento prematuro de quien proveía el sustento del hogar.

La gran lección es que las crisis extraordinarias no se anuncian. Simplemente ocurren.

.

La peligrosa ilusión de la normalidad

La mente humana está programada para proyectar el pasado hacia el futuro. Si algo no ha sucedido en mucho tiempo, tendemos a creer que probablemente nunca sucederá.

Es un mecanismo psicológico natural, pero extremadamente peligroso en materia de seguridad.

La ausencia prolongada de incidentes genera confianza; la confianza conduce a la rutina; la rutina produce relajación; y la relajación abre las puertas al desastre.

En mi artículo El importante mensaje de Los tres días del cóndor, señalaba que la gran enseñanza de aquella magnífica obra cinematográfica es precisamente la necesidad de permanecer alerta aun cuando todo parece estar en calma. Las amenazas más peligrosas suelen desarrollarse silenciosamente, lejos de la atención de quienes se han acostumbrado a la normalidad.

En el ámbito empresarial esto se traduce en expresiones muy frecuentes:

—“Nunca tuvimos un problema de seguridad.”

—“Jamás sufrimos un ciberataque.”

—“Nadie intentaría hacer algo así.”

—“No vale la pena gastar dinero en prevención.”

Precisamente ahí reside el peligro.

La historia demuestra que las mayores catástrofes suelen ocurrir después de largos períodos en los que aparentemente no había motivo de preocupación.

.

El uno por ciento en el que ocurre todo

El uno por ciento de la regla representa el instante crítico. Es el momento en que la amenaza deja de ser una hipótesis y se convierte en realidad.

Una intrusión informática.

Un atentado.

Una filtración de información estratégica.

Un fraude interno.

Una demanda judicial.

Un incendio.

La muerte prematura del sostén económico de una familia.

En ese momento ya no existe tiempo para planificar. Solamente queda ejecutar aquello que se preparó durante el largo período de tranquilidad.

Por ello, la seguridad tiene una característica paradójica: cuando funciona correctamente parece inútil.

El éxito de un sistema de prevención consiste, precisamente, en que no ocurre nada.

Pero el día en que llega el 1 %, todo el valor acumulado durante años de preparación se hace evidente de forma inmediata.

El seguro de vida y la protección de la familia

Pocas actividades ilustran mejor la Regla 99/1 que el seguro de vida.

Durante años o décadas, una familia paga una prima periódica y, aparentemente, no recibe ningún beneficio tangible. La cobertura permanece allí, silenciosa, sin utilizarse. A los ojos de algunos, parece un gasto innecesario.

Hasta que llega el momento crítico.

Imaginemos una familia en la que el principal sostén económico fallece inesperadamente a los cuarenta y cinco años. La hipoteca continúa existiendo. Los gastos educativos de los hijos continúan. Las expensas, la alimentación y las obligaciones financieras permanecen intactas, pero los ingresos desaparecen de un día para otro.

En ese instante, el seguro de vida deja de ser un contrato y se convierte en una herramienta de supervivencia económica.

Durante veinte años no había ocurrido nada. Sin embargo, en un solo día ocurrió todo.

El propósito del seguro de vida no es proteger el 99 % de normalidad. Su verdadera razón de ser es el 1 % de las circunstancias extraordinarias que pueden cambiar para siempre el destino de una familia.

Lo mismo sucede con la constitución de un fondo de emergencia, la elaboración de un testamento o la planificación patrimonial. Son medidas que parecen innecesarias hasta el día en que se vuelven imprescindibles.

La farmacia y los riesgos de baja frecuencia y alto impacto

La gestión de riesgos en una farmacia ofrece un ejemplo particularmente interesante.

Miles de operaciones se realizan cada mes sin inconvenientes. Los medicamentos se dispensan correctamente y los pacientes reciben el tratamiento adecuado.

Pero basta un único error.

Una equivocación en la concentración de un medicamento pediátrico.

Una alteración en la cadena de frío de una vacuna.

La entrega de un producto incorrectamente rotulado.

La confusión entre dos medicamentos de nombres similares.

Ese único incidente puede provocar graves daños a la salud de un paciente, desencadenar demandas judiciales millonarias y destruir la reputación construida durante años.

Por ello existen protocolos, procedimientos de doble verificación, herramientas de trazabilidad, auditorías, programas de capacitación permanente y sistemas de gestión de riesgos.

Durante el 99 % del tiempo parecen excesivos.

En el 1 % restante demuestran su verdadero valor.

La amenaza terrorista y la preparación permanente

El terrorismo constituye una de las expresiones más dramáticas de la Regla 99/1.

Una ciudad puede vivir décadas de paz. Los controles de seguridad comienzan a percibirse como una molestia. Los presupuestos destinados a inteligencia y prevención son cuestionados. Las medidas de vigilancia se consideran exageradas.

Hasta que un día se produce un atentado.

En cuestión de minutos cambian las prioridades nacionales, la percepción del riesgo, la política y la vida de miles de personas.

La preparación de los organismos de seguridad se realiza precisamente para ese breve instante.

Porque el día del ataque ya no existe tiempo para diseñar procedimientos, entrenar al personal o establecer mecanismos de coordinación.

Todo eso debió hacerse antes.

El adversario necesita acertar una sola vez.

Los defensores, en cambio, deben estar preparados todos los días.

.

Contrainteligencia empresarial: basta un solo infiltrado

En el ámbito corporativo la amenaza suele adoptar formas más discretas.

La inmensa mayoría de los empleados son personas honestas y comprometidas con la organización. Pero basta una excepción.

Un directivo desleal.

Un colaborador resentido.

Un empleado reclutado por la competencia.

Un proveedor comprometido.

Un individuo sometido a chantaje.

La historia empresarial está llena de casos en los que una sola persona produjo daños extraordinarios.

Un único empleado puede copiar bases de datos de clientes, revelar secretos industriales, filtrar estrategias comerciales, sustraer información sobre licitaciones o facilitar el acceso de terceros a sistemas críticos.

Las pérdidas económicas pueden ser enormes, pero el daño reputacional suele ser aún mayor.

Después de cada incidente aparece la misma pregunta:

—¿Cómo pudo ocurrir?

La respuesta suele ser sencilla:

Porque durante demasiado tiempo se creyó que no podía ocurrir.

La contrainteligencia empresarial existe precisamente para gestionar ese uno por ciento de riesgo que puede comprometer la supervivencia de una organización.

La seguridad informática y el enemigo invisible

La ciberseguridad constituye la manifestación digital de la Regla 99/1.

Millones de transacciones se realizan diariamente sin inconvenientes. Los servidores funcionan, las comunicaciones fluyen y las operaciones continúan con normalidad.

Entonces llega el ransomware.

En pocas horas una organización puede ver secuestrada toda su información, paralizadas sus operaciones y destruida su reputación.

A menudo el ataque dura apenas unas horas.

Las consecuencias pueden prolongarse durante años.

Por ello, las copias de respaldo, los sistemas de detección, la capacitación del personal y las auditorías permanentes son inversiones que parecen excesivas… hasta el día en que se las necesita.

La Regla 99/1 y los errores de decisión

Desde la perspectiva estadística, la Regla 99/1 se relaciona estrechamente con los llamados Error Tipo I y Error Tipo II.

El Error Tipo I consiste en detectar una amenaza que finalmente no existe. Es un falso positivo.

El Error Tipo II consiste en no detectar una amenaza real. Es un falso negativo.

En numerosos ámbitos de la seguridad resulta preferible soportar algunos falsos positivos antes que dejar pasar la única amenaza capaz de producir una catástrofe.

Investigar una sospecha infundada tiene un costo.

Ignorar la única amenaza real puede destruir una empresa, una institución o una familia.

Por esa razón, la seguridad profesional acepta deliberadamente ciertos niveles de sobreprotección.

Su objetivo no es administrar la tranquilidad del 99 %, sino prepararse para el 1 %.

.

Una filosofía de preparación

La Regla de Ibáñez Padilla es, en esencia, una filosofía de previsión y prudencia.

Nos recuerda que la estabilidad prolongada no elimina el riesgo; simplemente hace que olvidemos su existencia.

Nos enseña que las amenazas más peligrosas son precisamente aquellas que parecen improbables.

Y nos obliga a formular una pregunta incómoda pero imprescindible:

¿Qué ocurriría si mañana sucediera aquello que creemos imposible?

La respuesta a esa pregunta determina la calidad de nuestra seguridad personal, familiar y empresarial.

Porque las personas y las organizaciones rara vez fracasan por los problemas cotidianos. Generalmente fracasan por los acontecimientos extraordinarios para los cuales nunca se prepararon.

Por ello, el momento de actuar es ahora, durante el 99 % del tiempo en que aparentemente no ocurre nada.

Revise sus planes de contingencia. Proteja a su familia. Evalúe sus coberturas de seguros. Fortalezca la seguridad de su empresa. Capacite a su personal. Audite sus vulnerabilidades. Desarrolle protocolos y practique su ejecución.

No espere al uno por ciento.

Porque cuando ese momento llega, ya no queda tiempo para prepararse.

Y, en definitiva, la verdadera misión de la contrainteligencia, la seguridad y la gestión de riesgos no consiste en administrar la tranquilidad, sino en estar listos para el instante extraordinario que puede cambiarlo todo.

Fuente: Ediciones EP, 15/06/26.

Información sobre Gustavo Ibáñez Padilla

Más información:

Inteligencia es anticipación

Estadística: ¿Cuál error es peor: Tipo I o Tipo II?

La Seguridad Personal y Familiar en el Siglo XXI

Dinero en efectivo: el viejo héroe en tiempos de crisis

______________________________________________________________________________x

______________________________________________________________________________

Vincúlese a nuestras Redes Sociales: LinkedIn YouTube Twitter

______________________________________________________________________________

.