En la EXPO 2015 en Milán ikea ha demostrado la cocina del futuro. El concepto fue desarrollado conjuntamente con el diseño de la empresa IDEO London y estudiantes, orientadas a los factores «sociales, tecnológicos y demográficos, que van a influir en nuestro comportamiento hacia los alimentos en el 2025».

Bienvenido al 2025. Así es como se verá tu cocina.

¿No sabes qué hacer con ese tomate que está a punto de malograrse? Colóquelo sobre la mesa para obtener una receta rápida y fácil. El objetivo en este caso es reducir los residuos de alimentos.

La receta se muestra encima de la mesa, por lo que puede dejar su iPad en el sofá.

Para los residentes de pequeños apartamentos, la mesa sustituye a la estufa. Las bobinas de inducción, ocultos en ella, calientan los productos dentro de las ollas y sartenes y no la superficie de los utensilios. Gracias a esta mesa se puede utilizar para el trabajo y para cocinar y para comer.

Entre tanto, el buffet del futuro permite mantener refrigerados los productos a la vista. Así se ahorra la necesidad de abrir la puerta del refrigerador.

Los productos se almacenan en contenedores transparentes, la temperatura interna se puede ajustar mediante la tecnología de refrigeración por inducción incorporada.

Este pedazo de pescado está dentro del contenedor etiquetado «2 grados Celsius». El regimiento mantendrá esta temperatura, hasta que se decida cocinar un plato de pescado.

El sistema de agua ahorrador fomenta el uso responsable del agua. Tiene dos lavabos: uno para «agua negra» contaminada que se descarga en el alcantarillado y aguas grises, que se reutiliza en el lavavajillas, o para regar las plantas.

El sistema de reutilización, nos hace darnos cuenta de lo que realmente hay que tirar. La basura ordenada a mano es comprimida, sellada y etiquetada.

La energía eólica se abre camino y ya es la segunda fuente de electricidad de Europa

Superó al carbón y a la energía nuclear. Alemania y Dinamarca encabezan el cambio.

Por Martín Idafe.

Molinos. La energía eólica gana terreno en Europa, mientras cae el uso del petróleo y el carbón. .

Europa sigue quemando carbón. Regiones europeas, como la que engloba al noreste de Francia, Bélgica, Holanda y el noroeste de Alemania, tienen decenas de reactores nucleares en activo. Al viejo continente le queda todavía lejos cumplir con sus promesas de transición energética, pero está en camino más rápido de lo esperado hace unos años.

Los datos de 2017 muestran que por primera vez la energía eólica ya es la segunda fuente energética de la Unión Europea con el 18% de toda la capacidad de producción energética instalada. A los molinos, cada vez más comunes en Europa, sólo los supera el gas natural, pero ya adelantaron al carbón y a la energía nuclear.

La lucha contra el cambio climático, el miedo a la nuclear que hace que los gobiernos apenas puedan autorizar nuevas centrales atómicas y un buen chorro de dinero están haciendo un pequeño milagro. En total, 22.300 millones de euros sirvieron para que de 2016 a 2017 aumentara un 20% la potencia eólica instalada en Europa y para que las energías renovables fueran responsables del 30% de la producción eléctrica del continente.

Según un estudio de los think tank alemán ‘Agora Energiewende’ y británico ‘Sandbag’, la energía solar, la biomasa, pero sobre todo la eólica, se dispararon en los últimos años hasta crecer de 2016 a 2017 un 12%. Hace apenas cinco años las centrales de carbón producían más del doble de electricidad que todas las renovables juntas.

El crecimiento se debe sobre todo al aumento de la eólica, con Alemania al frente. El país del ‘Made in Germany’ ya tiene 56,1 gigavatios de potencia eólica instalada tras ‘plantar’ en 2017 el 42% de todos los nuevos molinos europeos. Le sigue España con 23,1 gigavatios y el Reino Unido con 8,8. En 2017 Europa aumentó su capacidad eólica en 15,7 gigavatios, 6,6 de ellos en Alemania.

El auge de las renovables frena o directamente pone en retirada a las otras fuentes de generación eléctrica. El gas natural resiste estable, pero la electricidad generada a través del petróleo y del carbón declina en los últimos años a pesar de que la demanda eléctrica total del continente crece entre un 0,5% y un 1% anual.

Los molinos de viento cubrieron en 2017 el 20% de la demanda eléctrica alemana, cuatro puntos por encima del 16% de 2016 aunque todavía lejos del primer país europeo que invirtió masivamente en molinos de viento, la Dinamarca que ya cubre con ellos el 44% de su demanda de electricidad.

Europa intenta hacer su transición energética y la apuesta política es clara. El 85% de la capacidad energética instalada en la UE en 2017 fue de energía renovable: 65,5% eólica, 25,5% solar y 4% de biomasa. De seguir este ritmo, Europa podría cumplir su objetivo: que el 50% de su consumo energética en 2030 sea de energías renovables.

El problema llega cuando se va a los datos por países. Alemania y el Reino Unido son responsables del 56% de la nueva capacidad energética renovable de los últimos tres años. El resto de Europa occidental va a trancas y barrancas aumentando estas energías pero más despacio.

El principal retraso está al este de Berlín.Los países de Europa del este no avanzan y siguen confiando en la quema de carbón para generar electricidad. Europa necesita que estos países, por ahora mucho menos considerados con el medio ambiente, cambien de actitud si quiere cumplir los objetivos que se marcó cuando firmó a finales de 2015 el Acuerdo de París sobre el clima.

Entonces, los europeos prometieron reducir un 40% sus emisiones de gases contaminantes antes de 2030 tomando como año de referencia 1990. El informe de los think tanks asegura que “los datos sugieren que los esfuerzos europeos sobre eficiencia energética no son suficientes y que las políticas de la UE sobre la cuestión deben ser reforzadas”. El Parlamento Europeo apuesta en sus últimos informes por aumentar los objetivos europeos de eficacia energética y de uso de renovables. Los gobiernos se niegan a dar más pasos.

El camino es largo y la voluntad flojea. Los informes de la asociación ‘WindEurope’ –reúne a las empresas involucradas en producción de energía eólica- aseguran que la inversión en nuevos molinos se contrajo un 19% desde 2016 y que los instalados ese año y en 2017 se contabilizan como inversiones en años anteriores.

El desarrollo de la energía eólica está llevando a muchos molinos a alta mar. A pesar de que todavía supone una mínima parte del ‘mix energético’, el ‘offshore wind’ (los molinos en el mar) es la tendencia más en boga en algunos países, hasta suponer un 53% de toda la capacidad energética creada por el Reino Unido en 2017 y sumar el año pasado en toda Europa 15,8 gigavatios, un 25% más que en 2016. Once países europeos controlan ya más de 4.000 molinos en el mar y Escocia inauguró el año pasado la primera ‘granja’ de molinos flotantes.

La mayor parte de los molinos en el mar europeo, hasta un 98%, se concentran en una pequeña área europea a la que dan las costas británica, alemana, danesa, holandesa y belga. El Mar del Norte está empezando a desmantelar torres de extracción de petróleo (las reservas en la región se agotan) y plantando molinos, anclados al suelo marino o ya flotando. Francia se unirá si el presidente Macron cumple sus promesas de inversión en eólica marina.

Cuando nuestro Don Quijote en bañador, mostrando su torso desnudo, musculoso y moreno de surfista, choque contra los molinos marinos, recibirá un golpe que le recordará a sus tierras españolas. El 51% de los nuevos molinos, en tierra y en mar, instalados en Europa, fueron construidos por la empresa hispano-germana ‘Siemens-Gamesa Renewable Energy’.

Crecen las quejas por las noticias falsas y post racistas que circulan por la plataforma. Advertencias de Unilever y Soros.

Por Damián Kantor.

Jim Carrey contra Facebook. El actor convocó a un boicot contra la red social .

Jim Carrey le declaró la guerra a Facebook. Molesto por la manifiesta intervención de Rusia en las últimas elecciones de los EE.UU. a través de la red social, el actor anunció por Twitter que vendía todas sus acciones y llamó “a todos los inversores que se preocupan por nuestro futuro a hacer lo mismo”. El tuit llevaba adjunta una ácida ilustración suya de Mark Zuckerberg, con el símbolo imaginario de “no me gusta”. Carrey tenía 5 millones de seguidores en su cuenta de Facebook antes de cerrarla.

Las preocupaciones por el uso malicioso de la red social y la divulgación de fake news no comienzan ni acaban allí. Hace 10 días, Unilever, uno de los mayores anunciantes del mundo,advirtió que podría dejar de pautar anuncios en portales y redes sociales ante el aluvión de mensajes difamatorios, discriminatorios y noticias mentirosas. El director del área de publicidad de la compañía angloholandesa, Keith Weed, señaló que “no podemos tener un entorno en el que nuestros consumidores no confían en lo que ven online”.

El alto ejecutivo detalló que “las noticias falsas, el racismo, el sexismo, los terroristas que difunden sus mensajes de odio y el contenido tóxico dirigido a niños”, que se divulgan habitualmente por Internet y que complican especialmente a Facebook y Google, acaparan el 80% del total de la torta de la publicidad digital. El área de marketing de Unilever destina US$2.400 millones al año para la promoción en Internet de sus 400 marcas, entre ellas Hellmann’s, Skip, Rexona, Comfort, Pond’s y Axe.

Weed dejó en claro que Unilever no está amenazando en vano. “Este 2018 podría ser un año en el cual el mundo se ponga en contra de los gigantes tecnológicos o bien un año en el cual se vuelva a construir confianza en el sistema y la sociedad”. La amenaza de Unilever, sumada la campaña de Jim Carrey, son apenas dos síntomas de una crisis de identidad mucho más profunda que golpea la credibilidad de Facebook, la mayor red social del planeta, iniciada hace dos años.

Precisamente este es el eje de una amplia investigación difundida hace dos semanas por la revista Wired, cuya tapa muestra una ilustración de Zuckerberg machucado y golpeado. La publicación divulga información interna de una compañía acosada por las noticias falsas y la supuesta neutralidad en la selección de los posts.

Wired plantea un interrogante clave: ¿Facebook incide o no en la información que circula por la red social? Las sospechas tienen que ver con lo sucedido en la última elección presidencial norteamericana, que convirtió a Donald Trump en presidente. La Justicia investiga la participación rusa en la campaña, con el formato de inundar la red social con mensajes falsos para inclinar la opinión pública.

“¿Estamos construyendo el mundo mejor que todos queremos?”, plantea el propio Zuckerberg en un mail interno a sus empleados al que accedió Wired. “Facebook se convirtió en una compañía que domina el mercado de medios, pero sin querer ser una empresa de medios”, añade la editorial. No es un capricho juvenil. La “neutralidad” en lo que se publica tiene varias complicaciones. Por un lado, equipara la importancia de un mensaje anónimo y trivial de los usuarios con una noticia de tapa del Financial Times, por ejemplo. Pero por otro, está en duda qué controles aplicar para evitar la difusión de información falsa o tóxica.

Un artículo de la revista Vanity Fair en enero pasado remarca otra encrucijada para Facebook: la existencia de la sección 230 de la Communications Decency Act de 1996 (la ley que regula y protege a los intermediarios en Internet de los mensajes que publican los usuarios). “Si Facebook decide empezar a funcionar como un medio de comunicación, a seleccionar, descartar y editar noticias, puede perder esa inmunidad y quedar a merced de los miles de millones de posts que se publican en el sitio”, dice el autor. Mensajes que van desde inocentes comentarios familiares a descalificaciones y calumnias de todo tipo.

“Desde hace dos años, Facebook afronta la peor crisis desde sus inicios”, resume Wired. A los dilemas mencionados se agregan las negociaciones que llevan adelante Rupert Murdoch y Robert Thompson, el dueño y CEO del imperio mediático News Corporation, para alcanzar con Facebook un acuerdo más equilibrado por el reparto de los ingresos que genera la industria periodística, bajo amenaza de que se inicie una investigación antimonopolio.

En el último foro de Davos, el multimillonario húngaro George Soros denunció que Facebook y Google se convirtieron en monopolios “y han causado una variedad de problemas de los cuales recién ahora estamos empezando a darnos cuenta”. Y consideró que su gran influencia en la opinión pública “es nefasta” y “una amenaza para la democracia”.

Días atrás, Soros redobló sus críticas a los dos colosos de Internet en un artículo publicado en el portal Project Syndicate. “Las compañías afirman que simplemente están distribuyendo información. Pero el hecho de que sean distribuidores casi monopólicos los convierte en servicios públicos y deberían ser sometidos a regulaciones más estrictas, dirigidas a preservar la competencia, la innovación y el acceso justo y abierto”, sostuvo. Y agregó que Facebook y Google desarrollan adicciones para los usuarios: “Son como los casinos”.

El centro de la estrategia china de desarrollo son las manufacturas

Por Jorge Castro.

La gran apuesta de la economía china es avanzar en procesos de automatización y robotización. En la fábrica de Toyota ,por ejemplo, ya hay 760 robots que se ocupan del 96% del proceso de producción. .

El núcleo de la estrategia de desarrollo china está centrado en la industria manufacturera de alta tecnología, en la economía real. De ahí que canalice la mayor parte de las nuevas inversiones hacia el sector industrial y utilice, para ello, recursos provenientes de la economía virtual, encabezados por los del comercio por Internet (e-commerce), que crece 26% por año y es arrastrado por un boom del consumo doméstico que alcanzó a US$6,4 billones en 2017, que serían US$10,2 billones en 2022, el nivel de EE.UU. hoy.

Esta prioridad estratégica se revela en que los créditos para la industria high tech aumentaron 11,34% en 2017 y alcanzaron a US$2,2 billones, en tanto que la inversión de punta en startups de alta tecnología (+56% por año) llegó a US$77.000 millones en los últimos 12 meses (el nivel de EE.UU.).

La inversión extranjera en la industria high tech logró un récord histórico de US$180.000 millones en 2017, y acarreó la creación de 35.652 nuevos establecimientos (greenfield).

La industria high tech creció 10% en 2017, 4 puntos por arriba de la actividad manufacturera en su conjunto, mientras que sus ganancias aumentaron 16,1% anual, 10 puntos más que el resto de la producción manufacturera.

Lo que sucede en la República Popular es un extraordinario ejercicio de “destrucción creadora”, el traslado de la inversión desde los sectores de escasa productividad a los de productividad más elevada.

En los últimos 5 años se han creado en China 21,4 millones de nuevas empresas, más de 4 millones por año, 16.600 por día. Es un experimento único en la historia del capitalismo, que coloca a la República Popular en la vanguardia de la nueva revolución industrial.

Para eso cuenta con una ventaja estratégica decisiva, que es el volumen de información (Big Data) que produce, y que es 60 veces superior al de EE.UU. Esa ventaja surge de disponer de 756 millones de usuarios de Internet, el doble que EE.UU. y la Unión Europea sumados.

Esto es lo que ha convertido a la República Popular en un gigantesco laboratorio viviente de las tecnologías más avanzadas, ante todo Inteligencia artificial (AI); y esto ocurre en el terreno crucial de las innovaciones (nuevos productos, servicios, negocios), no en el de los descubrimientos (inventos), que es el mismo en EE.UU. y en China.

Lo mismo sucede con los robots. El mercado robótico crece 30% anual en China (+17% en el mundo), y representa 69% de las ventas globales, con 35% de las patentes internacionales originadas en la labor de científicos chinos.

Hay que agregar el desarrollo de la “Internet de las Cosas” (IoT), que es un sistema cibernético integrado que vincula a través de chips inteligentes a la sociedad, la naturaleza y los individuos. El mercado chino de IoT ascendió a US$193.000 millones en 2015 y treparía a US$361.000 millones en 2020. Las conexiones inteligentes alcanzaron a 80 millones en 2015 y superarían 360 millones 5 años después.

Este sistema cibernético integrado agregaría al PBI chino —solo en la manufactura— US$736.000 millones en 2030. El mismo sistema abarcó en EE.UU. 40 millones de chips inteligentes en 2015, que serían 150 millones en 2020.

Las patentes internacionales aumentaron 17,4% por año desde 2007, las publicaciones científicas crecieron 22,9% anual, los graduados en ciencias duras eran 1.337.000 en 2002 y alcanzaron 6.081.600 en 2012 (+16,4% anual), en tanto los PhD en física y matemáticas se elevaron 6 veces (eran 80.800 en 2002 y llegaron a 486.500 en 2012).

La celeridad de la “destrucción creadora” se mide por el aumento de la productividad de todos los factores (PTF); y 77% del alza del PBI en 2017 fue obra de la PTF (ese porcentaje ascendió 20% del auge del PBI entre 2000 y 2009).

China dispone de una población de unos 300 millones de personas con niveles de ingresos comparables a los norteamericanos (US$35.000/ US$45.000 anuales), pero que tienen una actitud innovadora, de vuelco al futuro, y una cultura digital superior a la de EE.UU.

Lo que importa en la República Popular es el camino, no las etapas de su extraordinaria trayectoria. Por eso no hay que esperar lo que viene después para ver lo que puede suceder, porque el futuro ya es presente en 300 millones de chinos apasionados por la innovación, que serán 400 millones en 2020 y 1.000 millones en 2030. Para ellos, el futuro ya llegó: está aquí.

Informe elaborado por el sector de Research de Casa Campus, una marca de co-living que opera en Argentina. El potencial del segmento.

.

.

.

.

Es la era de la disrupción. Toda industria importante está atravesando cambios profundos, o está en diálogo el próximo gran suceso que se verá. Desde autos compartidos, hasta llenar el espacio extra en su valija transportando artículos para otros; el mundo ha comenzado a aprovechar el espacio excedente a través del aumento de la economía compartida. La industria de la vivienda no es una excepción. El surgimiento del co-working es un predecesor natural del co-living: el concepto de que las personas pueden vivir en un espacio compartido sin recrear la sensación de vivir en un dormitorio universitario. Aprovechando las grandes casas/residencias y la independencia de los millennials, el co-living se ha convertido en la más reciente disrupción del espacio excedente.

Más allá de las posibles complicaciones en el camino de los nuevos actores de la industria de co-living – legislación, oferta y demanda, y las tensiones estándar del alojamiento compartido-, el futuro parece verdaderamente atractivo.

El co-living, en su núcleo, es un concepto difícil de describir con precisión por las diversas formas que puede tomar. Dicho esto, hay algunos puntos en común en toda experiencia co-living: espacios comunes como salas de trabajo/estudio, salas de estar/relajar, cocinas compartidas, más residentes que una situación de vivienda promedio, y la presencia de un sentimiento de comunidad y pertenencia. Además, casi todos los espacios de co-living ofrecen múltiples opciones de arrendamiento: todos los residentes, nocturnos, semanales y mensuales residen juntos.

.

BREVE HISTORIA DEL CO-LIVING

Mientras muchos creen que el «Co-living» es un desarrollo reciente debido a la novedad del término, la idea de viviendas y espacios de trabajo compartidos ha existido durante siglos. Ya en el siglo XIX, se organizaban hogares para mujeres en Nueva York para proporcionar apoyo social, alojamiento seguro y oportunidades de empleo. Aunque a menudo se utilizan principalmente por los inmigrantes (más tarde las oportunidades de convivencia estarían disponibles para hombres y mujeres por separado, mientras que la vivienda mixta es un desarrollo relativamente reciente), la convivencia ha sido a menudo una buena solución para los viajeros y otras personas que buscan tanto vivienda como oportunidades de trabajo alejados de sus hogares.

Otro buen ejemplo de co-living a lo largo de la historia ha sido el de los internados. Estos alojamientos fueron utilizados por poblaciones similares (inmigrantes, viajeros, etc.) que a menudo creaban sus propias culturas autosuficientes: una mezcla de las culturas de cada habitante y las normas sociales que se desarrollaron a través de la estrecha interacción y los cuartos mantenidos por los que viven en la casa. Los espacios de co-living modernos no son tan diferentes, ya que cada uno refleja una mezcla de la cultura de la locación, así como los matices culturales que los freelancers, los nómadas digitales, los estudiantes, los viajeros, y por qué no, los residentes de las ciudades en donde están, traen cuando llegan.

DATOS Y TENDENCIAS: EL AUGE DE LOS ESPACIOS MODERNOS DE CO-LIVING

El surgimiento del co-living (un descendiente del movimiento de co-working) proviene de diversas tendencias: movimientos de la industria inmobiliaria, los cambios monumentales en el mercado de trabajo y las variables demográficas de los millennials.

El modelo de co-living se ha desarrollado y ha ganado popularidad en el espacio donde estos factores se han reunido todos al mismo tiempo, por lo que ayuda a detallar exactamente cómo cada uno ha desempeñado su papel.

DEMOGRAFÍA

Parte de la razón por la que el co-living es posible proviene del hecho de que la generación de los millennials se ve completamente diferente a las anteriores. En primer lugar, los millennials están permaneciendo solos (solteros) más tiempo que las generaciones anteriores. Los datos de una encuesta de Gallup de 2014 encontraron que hasta el 64% de los millennials informaron que no tenían una relación importante en sus vidas al momento de la encuesta. No es de sorprender que esta tendencia sea la misma para las tasas de matrimonio: las tasas de matrimonio disminuyeron hasta un 10% en la década pasada (cabe destacar que mientras las tasas de matrimonio están disminuyendo, las tasas de matrimonios no casados se han duplicado del 7% al 13% entre los encuestados). En general, los millennials tardan más en entrar en una relación seria, a largo plazo, y tienen panoramas relacionados a un estilo de vida independiente.

Eso no quiere decir que todos los millennials viven solos. Los millennials solteros han aumentado drásticamente el nivel de convivencia con “compañeros de cuarto”. Esto nos da la pauta de la tendencia a un estilo de vida diferente al que costumbramos, colaborativo y comunitario.

OPORTUNIDADES LABORALES Y TRABAJOS FREELANCE

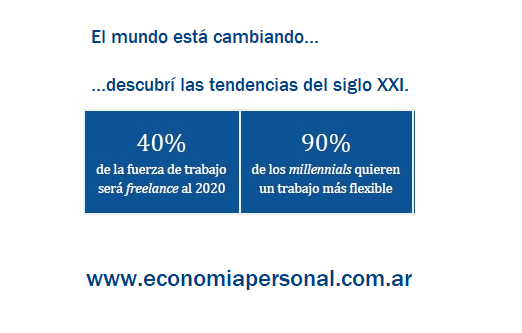

Simultáneamente con estos cambios demográficos, el futuro del trabajo ha cambiado. Las estadísticas citadas acerca de cómo la fuerza laboral está cambiando se mencionan con tanta frecuencia que a esta altura casi suenan cliché. Los datos no mienten: hay un cambio importante que ocurre en dónde, cuándo y cómo trabajamos – y para quién trabajamos. Esto es obvio, dado el hecho de que el 90% de los empleados millennials quieren más flexibilidad en cuanto a dónde y cuándo trabajan.

Las predicciones hechas en 2010 de que más del 40% de la fuerza de trabajo estaría empleando el freelance/proyectos individuales/labores remotos para el 2020, están sucediendo. Además, el tiempo que los millennials pasan en cada trabajo ha caído drásticamente. Los datos de la Oficina de Estadísticas Laborales muestran lo siguiente: en 2015 expusieron que para los empleos ocupados por jóvenes de entre 18 y 24 años, el 69% no duró más de un año, y el 93% no alcanzó los 5 años. Esta cifra es significativamente mayor que aquella de los encuestados de entre 40 y 48 años (Generación X). Mucha gente que disfrutaba trabajos full-time, con beneficios corporativos y compañeros de trabajo con quienes pasar las horas del almuerzo, buscan ahora ser más independientes o tener una mayor rotación laboral. Esta libertad es posible gracias a las diversas herramientas, principalmente tecnológicas: wifi, plataformas como Slack, bajos costos de iniciación, entre otras, que transformaron al oficinista clásico en freelancers (o empleados) con una gran flexibilidad. Un grupo que emerge de los cambios en los paradigmas laborales son los nómades digitales: profesionales que trabajan desde cualquier parte del mundo gracias al internet y se mueven con frecuencia a medida que encuentran nuevas oportunidades.

REAL ESTATE

Por último, ni el co-working ni el co-living hubieran sido posibles sin un mercado inmobiliario receptivo. Con el auge de Airbnb como un trastorno de los hospedajes, y la recuperación de la economía global después de la caída del mercado de viviendas de 2008 en los Estados Unidos (y sus implicancias más amplias), el desarrollo inmobiliario y la inversión ha cobrado impulso. Esto es demostrado por ejemplo por WeWork, que ha abierto 99 lugares de trabajo en 29 ciudades desde el comienzo de 2010.

Los inversores de real estate también han apoyado la tendencia hacia el co-working y co-living, aprovechando mayores rendimientos en estos espacios que en las inversiones fijas. Esto le ha permitido a estos espacios demostrar una tendencia de ganancias rápidas; a menudo se convierten en rentables en tan sólo dos años. Una última presión del sector inmobiliario que ha contribuido al establecimiento y éxito del modelo de co-living es que la inestabilidad y el aumento de los precios inmobiliarios han disminuído la cantidad de jóvenes con posibilidad de acceder a una vivienda propia.

Este grupo se ha visto obligado a encontrar soluciones temporales, creativas y de mediano plazo para la vivienda, y el co-living ha sido una de las alternativas más atractivas. Juntos, estos tres factores (la evolución de los factores demográficos y de estilo de vida, una definición evolutiva del trabajo y un mercado inmobiliario receptivo respaldado por inversores que están capitalizando el riesgo reducido y las ganancias rápidas) han hecho posible la aparición de espacios de co-working y co-living. La confluencia generó lugares físicos donde los millennials (estudiantes, trabajadores, y también turistas), pueden conectarse entre sí, lograr sus metas profesionales y personales, enriquecer sus interacciones culturales y sociales, y en definitiva, ser más felices. Hay mucha conversación sobre «tendencias» cuando se habla de co-working y co-living, pero es obvio que estas variables han creado un ambiente donde estos modelos de negocio tienen viabilidad a largo plazo.

De hecho, hay un gran resumen del futuro del nomadismo digital de Pieter Levels, el fundador de Nomad List. En él, establece el caso (basado en estas tendencias) por tener más de 1.000 millones de nómadas digitales en el mundo para 2035. Este gigantesco mercado de nómadas digitales necesitará alojamiento donde quiera que estén en el mundo y los modelos que satisfarán esas necesidades están empezando a desarrollarse ahora: espacios co-living.

MODELOS DE CO-LIVING

Aunque el modelo de co-living es relativamente joven en comparación con conceptos similares como co-working, hay algunos grandes recursos y directorios disponibles para ayudar a encontrar el espacio de co-living correcto para su trabajo y necesidades de estilo de vida.

En general, los espacios de co-living se pueden clasificar en función a diversos factores: ubicación, modelo de precios, tamaño y residente común. Muchas veces, estos factores se superponen. Los espacios de co-living más grandes se localizan típicamente en ciudades, ofrecen opciones semanales y mensuales de precios, y atraen a trabajadores remotos cosmopolitas o viajeros de negocio. Los espacios de co-living más pequeños tienden a estar en ciudades más pequeñas o en entornos rurales, tienen opciones de precios más flexibles (generalmente todas las noches, con descuentos semanales o mensuales) y los residentes son a menudo nómadas digitales, trabajadores independientes o viajeros “low-budget”.

Dicho esto: cada espacio co-living es único, tiene su propio atractivo y su distintiva comunidad.

CO-LIVING EN LATAM

La región latinoamericana tiene una riqueza cultural inmensa. Una mezcla de tradiciones, estilos y costumbres se unen para recrear una calidez y armonía única en el mundo. Esta pujante región no se queda afuera de las tendencias y movimientos en el mundo, especialmente cuando hablamos de disrupciones que fomenten la economía compartida. El sentimiento de vivir en comunidad está en sus raíces, por lo que se generan interacciones verdaderamente genuinas y enriquecedoras.

Algunos números demográficos de LATAM:

● Población: 626 millones (2015)

● Estudiantes en educación superior: 17 millones

● % de población en áreas urbanas: 80-90%

● Crecimiento poblacional para 2030: +100 millones

● Argentina, Brasil, Chile, Colombia, Cuba, México y Perú representan el 90% de la educación superior de toda la región.

Los datos además muestran que las clases medias han crecido exponencialmente, creando una base económica nueva y fuerte que demanda bienes y servicios. Al igual que en el resto del mundo, la posesión de una vivienda propia se ha vuelto difícil, por lo que se especula un importante aumento en la demanda de alquileres en los próximos años.

EL FUTURO DEL CO-LIVING

Las bases están tendidas para el co-living: este tipo de alojamiento no es una tendencia o moda que va a desaparecer en pocos años. Entre la cantidad de proveedores que ofrece actualmente espacios de co-living en el mundo, y el interés masivo que los residentes de variados antecedentes profesionales y estilos de vida muestran, el co-living tiene un atractivo y sobre todo un apoyo que ayudará a establecerlo como una forma única y valiosa de alojamiento. Los avances tecnológicos, la facilidad para desplazarse por el mundo, y la capacidad de vivir desde cualquier parte del mundo con una conexión a internet, crea un entorno completamente favorable para este movimiento. Los residentes pueden permanecer en cualquier lugar, de unos pocos días a unos pocos meses, pero el concepto de co-living tiene una permanencia que durará por años.

La conexión entre en independentismo catalán y el narcotrafico venezolano

Por Ricardo Fernández. @RFernan11

Para nadie es en secreto que desde hace años atrás el dinero del narcotráfico oficial venezolano en buena medida es lavado y legitimado en bancos andorranos. Las últimas medidas en relación a, secreto bancario han complicado un poco el panorama del Cartel liderado por Diosdado Cabello.

Nuestros informantes aseguran que inicialmente las operaciones de lavado se llevaron a cabo en complicidad con los hermanos Cierco, quienes incluso antes de vender el BPA «limpiaron» las identidades de las figuras venezolanas como propietarios de las cuentas cifradas. A cambio habrían recibido varios cientos de millones de dólares . Uno de los intermediarios y operadores de estas actividades es el conocido estafador y prófugo de la justicia española José Manuel Carlos Llorca , quien permanece escondido en la más exclusiva urbanización de Caracas .

Maria Reig cabeza y líder de una acaudalada familia andorrana , divorciada y de 64 de edad , quien preside un conocido banco de Andorra es una de las principales cómplices y colocadoras de dinero sucio , que es legitimado en el pequeño principado , proveniente del gobierno de Venezuela y de poderosos funcionarios y ex funcionarios de las gestiones de Hugo Chávez y Nicolás Maduro. La flor y nata de Andorra participa en esta actividad. Una gran operación internacional llevaría al albañal a ambos gobiernos: andorrano y venezolano. De esta manera iniciamos la reconstrucción del complicado rompecabezas, que nos testo Luisa Ortega Díaz. ”La familia Reig ha estado desde siempre vinculada al negocio financiero y tabaquero andorrano. Los Reig mantienen una participación en Crèdit Andorrà, una de las primeras firmas financieras del país. María Reig es consejera del banco. En 2015 la entidad alcanzó una cifra de negocio de 16.576 millones de euros y un beneficio de 72 millones. El origen de la fortuna familiar está en el tabaco. En 1909 Juliá Reig abrió la primera fábrica de Tabacos Reig en Sant Julià de Lòria, que cerró sus puertas en 2007. Puritos Reig, Churchill, o Don Julián son algunas de sus marcas más conocidas.” Desde hace meses la Hacienda española investiga a la poderosa e influyente familia Reig por diversas razones. ” Hacienda inició el pasado mes de septiembre una investigación sobre la sociedad Venusaur, propiedad de la familia andorrana Reig, una de las grandes fortunas del Principado. A través del grupo Reig Capital la familia andorrana maneja un grupo empresarial con intereses en el sector financiero, tabaquero, hotelero, y del lujo. María Reig (Barcelona, 1951), está al frente de los negocios familiares aunque es su hijo Carles Enseñat Reig quien administra varias de las sociedades. La presidenta del grupo Reig Capital es una de las personas más influyentes de Andorra, con fuerte predicamento en Cataluña.” Pero esta trama cada vez se pone mejor . Otra familia andorrana aparece seriamente comprometida con el lavado de capitales venezolanos . En esta ocasión se trata de los hermanos Higini y Ramón Cierco, quienes cuando eran propietarios la Banca Privada de Andorra (BPA) , antes de vender el banco recibieron una gran cantidad de dinero por “desaparecer” de la data de la entidad financiera las cuentas de ciudadanos venezolanos, PDVSA y CADIVI entre otras . Estamos tratando afanosamente de obtener un duplicado que pondrá a temblar a andorranos y venezolanos. La Trama involucra a altos jerarcas del CICPC. También involucra en el selecto grupo que tiene dinero en Andorra a la llamada Mafia del SENIAT y sus presuntos operadores .

El error que esconde «enamorarse» de una propiedad y no venderla a tiempo

Los grandes inversores en el mercado financiero obtienen su rentabilidad mediante una estrategia activa. Por eso, no suelen enamorarse de una inversión y los activos son comprados y vendidos en forma periódica buscando el mejor rendimiento.

Pero eso no pasa habitualmente con las inversiones inmobiliarias. Generalmente los activos inmobiliarios son adquiridos y se mantienen en cartera por muchos años sin rotarse aunque esto no genera incremento de valor, ya que está demostrado que solo permite preservar valor, es decir cubrirse de la inflación.

Según Mariano Capellino, CEO de INMSA, existen determinadas razones que generan ese comportamiento e impide la obtención de una adecuada rentabilidad. Estas son las principales 5 razones:

Culturalmente el activo inmobiliario se ha considerado un refugio de valor, pensando que siempre subirá su precio. Pero está comprobado que manteniendo un inmueble por mucho tiempo, no genera beneficios más allá de cubrirse de la inflación. Según estudios públicos realizados en Estados Unidos, los inmuebles se apreciaron un 3.1% anual en los últimos 100 años, mientras que la inflación creció el 3%. Con lo cual, la apreciación real, fue de 0.10% anual. En Argentina, la tasa real fue de sólo 1% descontando inflación, si se consideran los últimos 40 años, período en el cuál existen estadísticas confiables.

A los propietarios le han hecho creer que los precios de los activos inmobiliarios, principalmente los Premium, nunca caen y siempre suben. Y esto no es así. Existen ejemplos muy concretos en que los inmuebles mantienen o pierden valor en determinados momentos del ciclo inmobiliario. Argentina es un claro ejemplo: desde 2010 a la fecha no ha existido prácticamente apreciación de los inmuebles. Si pensamos que es lógico obtener una rentabilidad de más del 10% anual -como sucede con una estrategia activa-, en este período se perdió de apreciar, como mínimo, un 50% el valor del capital.

Se valida el concepto de priorizar la locación Premium que han implantado los agentes inmobiliarios y desarrolladores que venden activos en estas áreas. Pero está demostrado que ni siquiera esta clase de activos resiste a las fases de ciclos de contracción y recesión ya que caen también. España nos mostró recientemente esta situación. Hoy Brickell en Miami muestra también esa situación. En ese caso, la crisis del mercado es tal que los desarrollos en pozo se tratan de vender hasta un 30% más caro que los de igual categoría terminados y a estrenar y que no pueden ser vendidos.

Para poder rotar rápidamente un inmueble es necesario, como en todo negocio, adquirirlo debajo del valor de mercado, ya que de lo contrario es inviable venderlo ganando dinero y muy difícil lograrlo por las vías tradicionales como son un agente inmobiliario o un desarrollador. Para hacerlo se necesita adquirirlos en subastas, bancos, administradores concursales, estudios de abogados o financiar desarrollos no cuando están en construcción sino cuando se concibe la idea.

Se piensa que si un inmueble se aprecia mucho en un determinado momento, esto va a volver a repetirse. Y no es así. Las fuertes apreciaciones generalmente no duran más de 5 años y recién podrán repetirse luego de muchos años. Con lo cual, lo recomendable es vender luego de ese período y no reinvertir como se hizo recientemente.

Pero qué deben hacer los inversores para cambiar su comportamiento. Según Mariano Capellino, existen decisiones claves que todo inversor inmobiliario debe considerar:

Se deben tomar a los activos inmobiliarios como un bien de cambio o un instrumento financiero, lo que implica tener una estrategia de inversión para maximizar el rendimiento. Por eso es importante adquirir activos debajo del valor de mercado y fijar una estrategia de salida, venta del activo, en función a los rendimientos que genera por alquiler y por recuperación del valor cada activo. Y luego de vender, volver a reinvertir en activos que permitan obtener el rendimiento deseado.

Se deben adquirir activos que tengan un fuerte potencial de recuperación de valor y a un precio menor al costo de reposición.

Es necesario que el activo se adquiera por debajo del valor de mercado, ya que los costos de compra y de venta afectan la rentabilidad cuando se decide mantenerlos en períodos cortos de tiempo. Es conveniente comprarlos, mínimo, 15/20% por debajo del valor de mercado y esto generalmente es posible mediante compra en subastas y en bancos con carteras de hipotecas impagas cuando el mercado está en baja, sobreofertado. O financiando desarrollos desde el inicio, cuando el mercado inmobiliario se encuentra en la fase de recuperación del ciclo.

Se deben gestionar operativamente de manera eficiente los activos durante la tenencia agregándoles valor, ya sea renovándolos, mejorando el flujo de ingreso en el caso de activos comerciales o creando un proyecto viable en el caso de terrenos.

Timing, Timing, Timing. No es clave comprar la mejor ubicación. Lo importante es identificar mercados y activos que se encuentren en la fase de recuperación del ciclo inmobiliario para asegurarse que tendrán una fuerte apreciación durante los siguientes 3 a 5 años ya que está demostrado que generalmente se abre una ventana de oportunidad de esas características a lo largo de un período de 15 a 20 años en un mercado.

Mediante estas estrategias se logrará el mismo beneficio en el momento de la compra que el que generalmente propone un desarrollador invirtiendo en un proyecto y esperando alrededor de 4 años y con los riesgos que ello implica. En 20 años se podrá multiplicar entre 5 y 10 veces su capital inicial en lugar de duplicarlo si se opta por una inversión pasiva como lo hace la mayoría de los “inversores”

Si usted quiere adquirir un inmueble para vivir, posiblemente pague más de lo que un bien vale y lo mantenga durante muchos años sin importar su valor hasta el momento que lo vende. Pero cuando uno invierte en inmuebles debe considerarlo como un activo financiero y buscar la mejor rentabilidad posible aprovechando las oportunidades del mercado. Esa es la única forma de lograr una adecuada inversión para su capital.

Deshazte del dolor de espalda con estos ejercicios

Por Ben Radding.

Foto:Men’s Health.

.

Olvídate de la incomodidad del dolor de espalda para siempre.

Si estás sentado en una oficina todo el día, es probable que experimentes dolor lumbar de vez en cuando. El dolor en esa parte del cuerpo es una constante entre el godín promedio, y aunque puede que te encante hacer muchos abdominales, no debes hacerlos a expensas de estos músculos tan importantes.

Rehabilita estos músculos descuidados con dos excelentes ejercicios excelentes, cortesía de Peter Kraus, fundador de Worth Personal Training.

«Vamos a hacer estos dos movimientos porque mucha gente se la pasa sentada todo el tiempo y acorta su psoas», un músculo esencial de la parte baja de la espalda, dice Kraus. «Fortalecerán muchísimo su parte frontal, quitándole estrés a la parte trasera, aliviando problemas de espalda baja y compresión. Entonces, lo que queremos hacer es estirar ese psoas y luego fortalecer nuestra espalda baja».

Ambos ejercicios se hacen en el piso. Comenzaremos con un estiramiento de escorpión, acostado boca abajo, poniendo las manos frente a ti, como si fueras un escorpión. “Lleva tu pie izquierdo hacia tu hombro derecho”, indica Kraus. Como si trataras de tocar el hombro derecho con el pie izquierdo y viceversa.

.

Kraus recomienda hacer 10 repeticiones con cada pierna, sin embargo, si te duele (es probable si estás sentado todo el día) comienza con solo tres o cuatro repeticiones.

Luego, estira los brazos frente a ti, en posición de Superman. “Levanta las manos, activa el core y trata de tocar el isquiotibial derecho con la mano izquierda y viceversa”.

Dos movimientos, una meta: mejorar tu espalda baja.

ADVERTENCIA IMPORTANTE: El contenido de esta página web es únicamente de carácter informativo general. No brinda consejos ni indicaciones médicas. Recuerde siempre, en caso de necesitar mayor información de carácter médico, como ser consejos, indicaciones sobre tratamientos o detalles sobre el diagnóstico, dirigirse a un profesional de la salud.

Asesinaron de un tiro en la cabeza a una joven youtuber brasileña

Isabelly Santos grababa entrevistas que tenían millones de reproducciones. El miércoles por la madrugada fue asesinada en una carretera.

Isabelly Cristine Santos, youtuber asesinada en una carretera de Paraná, Brasil.

.

Una youtuber brasileña de 14 años murió luego de recibir un disparo en la cabeza en una carretera del estado de Paraná, en el sur de Brasil. Isabelly Cristine Santos viajaba en su vehículo junto con su familia cuando recibió el tiro que terminó con su vida.

El hecho ocurrió en la madrugada del miércoles, cuando dos sujetos no identificados dispararon contra el automóvil en el que se trasladaban Santos y sus familiares e hirieron de muerte a la joven.

La bella youtuber fue enviada de urgencia a un hospital de la zona, pero fue decretada muerta horas después, informaron desde el centro médico. Las versiones sobre qué fue lo ocurrido son varias, aunque confusas.

Una de ellas —la difundida por la Policía Militar— indicaba que el padre de la pequeña celebridad había discutido con uno de los agresores por una disputa vial, cuando este sacó un arma y comenzó a disparar contra el vehículo en el que iba Santos. Sin embargo, esto fue descartado por la madre, quien dijo que el automóvil en que el se trasladaban los atacantes los encerró y comenzó a disparar.

Los asesinos de Isabelly fueron localizados por las autoridades y puestos bajo custodia. Son dos hermanos, de 26 y 36 años. Fueron hallados el miércoles por la tarde en un departamento de Ipanema, en aquel estado. En la puerta estaba aparcado el vehículo con el que atacaron a la familia Santos y el arma con el que asesinaron a la joven.

El canal de Isabelly en YouTube era conocido como Isa Top Show y tenía 75 mil suscriptores. Algunos de sus videos —entrevistas, en su mayoría— tenían millones de reproducciones, lo que hacía que la adolescente fuera una celebridad digital en pleno ascenso entre los jóvenes. Sin embargo, un disparo en la cabeza puso fin a su carrera. Sin que haya aún una clara explicación de por qué la asesinaron.

En la EXPO 2015 en Milán ikea ha demostrado la cocina del futuro. El concepto fue desarrollado conjuntamente con el diseño de la empresa IDEO London y estudiantes, orientadas a los factores «sociales, tecnológicos y demográficos, que van a influir en nuestro comportamiento hacia los alimentos en el 2025».

En la EXPO 2015 en Milán ikea ha demostrado la cocina del futuro. El concepto fue desarrollado conjuntamente con el diseño de la empresa IDEO London y estudiantes, orientadas a los factores «sociales, tecnológicos y demográficos, que van a influir en nuestro comportamiento hacia los alimentos en el 2025».

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/02/16084602/Isabelly-Cristine-Santos_youtuber_febrero-2018.jpg)