El Principio de Gause de la Exclusión Competitiva aplicado a los Negocios

julio 10, 2023

Por Gustavo Ibáñez Padilla.

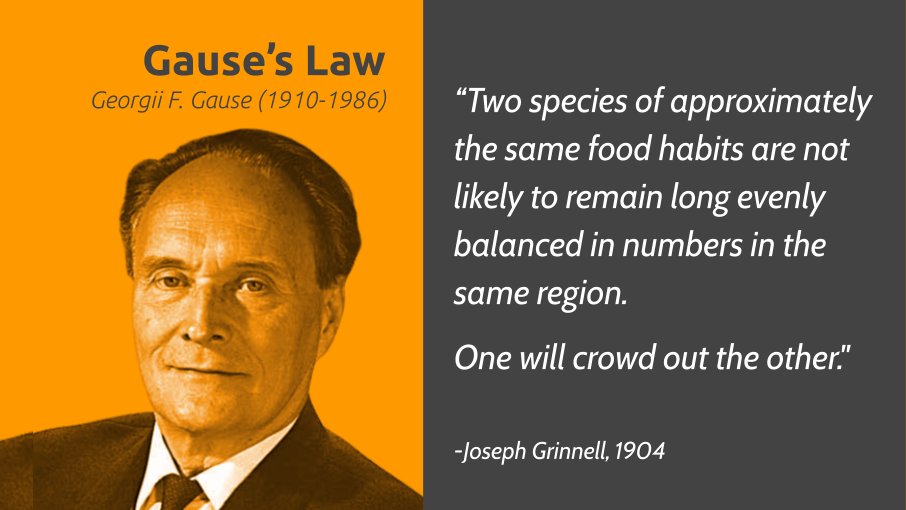

El Principio de Gause de la Exclusión Competitiva es una teoría fundamental en ecología que describe cómo dos especies similares no pueden coexistir indefinidamente en el mismo nicho ecológico. Esta idea tiene aplicaciones más allá de la biología y puede ser extrapolada al mundo empresarial de los negocios, donde también existe una competencia feroz por los recursos y la supervivencia.

Propuesto por el ecólogo ruso Georgii Gause en la década de 1930, el principio establece que dos especies que compiten por los mismos recursos no pueden coexistir a largo plazo en un ambiente estable. Uno de los resultados posibles es la extinción de una de las especies, mientras que la otra puede adaptarse y ocupar el nicho disponible de manera exclusiva. Esta teoría ha sido ampliamente estudiada y respaldada por numerosos experimentos y observaciones en la naturaleza.

.

La aplicabilidad del Principio de Gause al mundo empresarial es evidente cuando se considera la competencia entre empresas en un mercado determinado. Al igual que en la naturaleza, las empresas compiten por los recursos limitados, como clientes, inversiones, recursos humanos y espacio en el mercado. Aquellas empresas que no pueden diferenciarse o adaptarse a las condiciones cambiantes del mercado corren el riesgo de ser excluidas de la competencia.

Un ejemplo destacado de la aplicación del Principio de Gause en los negocios es la rivalidad entre Coca-Cola y PepsiCo. Estas dos empresas multinacionales compiten en el mercado de las bebidas gaseosas y han luchado durante décadas por una cuota de mercado. Ambas empresas ofrecen productos similares y han invertido enormes sumas de dinero en publicidad y estrategias de marketing para atraer a los consumidores.

Sin embargo, a pesar de sus similitudes, Coca-Cola y PepsiCo han logrado coexistir hasta cierto punto gracias a su capacidad para diferenciarse y adaptarse al mercado. Coca-Cola ha construido una marca icónica y se ha posicionado como una bebida refrescante clásica, mientras que PepsiCo se ha centrado en una imagen más joven y moderna. Cada empresa ha desarrollado estrategias únicas para atraer a diferentes segmentos de consumidores y ha diversificado su cartera de productos para abarcar otras categorías más allá de las bebidas carbonatadas.

.

Como afirmó Steve Jobs, cofundador de Apple: «La innovación distingue a los líderes de los seguidores». Esta idea resalta la importancia de la diferenciación y la capacidad de adaptarse en el mundo de los negocios. Aquellas empresas que pueden ofrecer algo único y valioso tienen mayores posibilidades de destacarse y mantenerse por encima de la competencia.

El Principio de Gause también se aplica en el ámbito de las startups y la innovación empresarial. En un entorno altamente competitivo, donde nuevas empresas emergen constantemente con ideas disruptivas, existe una lucha por captar inversores, clientes y talento. Aquellas startups que logran adaptarse rápidamente a las demandas cambiantes del mercado y ofrecer propuestas de valor únicas tienen mayores posibilidades de éxito y supervivencia, mientras que las que no pueden diferenciarse y satisfacer las necesidades del mercado corren el riesgo de fracasar y ser excluidas.

Un ejemplo destacado es el caso de Uber y los Taxis tradicionales. Uber revolucionó la industria del transporte al ofrecer un modelo de negocio innovador y conveniente para los usuarios. Su capacidad para adaptarse a las demandas cambiantes del mercado, como la comodidad de solicitar un viaje a través de una aplicación y la disponibilidad las 24 horas, permitió a Uber ganar terreno rápidamente y desafiar a los servicios de transporte de taxis tradicionales.

Por ello, muchos servicios de taxis tradicionales que no pudieron adaptarse a las nuevas condiciones y no ofrecieron una experiencia de usuario similar a la de Uber sufrieron las consecuencias. Como resultado, numerosas empresas de taxis tradicionales perdieron clientes y se vieron obligadas a cerrar. Este caso ilustra cómo la exclusión competitiva puede ocurrir en el mundo de los negocios cuando una empresa innovadora se posiciona exitosamente en el mercado, mientras que las empresas que no pueden adaptarse quedan rezagadas y corren el riesgo de desaparecer.

.

El Principio de Gause de la Exclusión Competitiva es una teoría fundamental en ecología que también tiene aplicaciones en el mundo empresarial de los negocios. En un entorno competitivo, las empresas deben diferenciarse y adaptarse para sobrevivir y tener éxito. Aquellas que no pueden hacerlo corren el riesgo de ser excluidas de la competencia. Las lecciones aprendidas de la naturaleza y de casos empresariales como Coca-Cola y PepsiCo y Uber nos enseñan la importancia de la adaptación, la diferenciación y la capacidad de satisfacer las necesidades cambiantes del mercado para sobrevivir en un entorno empresarial competitivo.

En palabras de Peter Drucker, reconocido como el padre de la administración moderna: «La mejor manera de predecir el futuro es crearlo». Esta idea destaca la importancia de la innovación y la anticipación en un entorno empresarial competitivo. Aquellos que pueden adelantarse a las tendencias y adaptarse rápidamente a los cambios tienen mayores posibilidades de tener éxito y mantenerse en la cima de la competencia.

No caben dudas entonces que el Principio de Gause de la Exclusión Competitiva es un concepto esencial para comprender la dinámica de la competencia en el mundo empresarial. Aquellas organizaciones que pueden diferenciarse, adaptarse y ofrecer un valor único tienen mayores posibilidades de éxito y supervivencia en un entorno altamente competitivo. Como señaló Jack Welch, ex CEO de General Electric: «Si no tienes una ventaja competitiva, no compitas». Esta afirmación resume la importancia de la exclusión competitiva en los negocios y nos recuerda la necesidad de innovar y diferenciarse para prosperar en un mercado en constante evolución.

Fuente: Ediciones EP.

.

.

Eslovaquia defiende el acceso al Dinero en efectivo

julio 10, 2023

Eslovaquia adopta un derecho constitucional al efectivo

Derecho a pagar en efectivo

Todo el mundo tiene derecho a pagar la compra de bienes y servicios en efectivo, dice una enmienda a la Constitución eslovaca aprobada el 15 de junio con el apoyo de 111 diputados y que pretende proteger los pagos en efectivo de un futuro en el que los pagos digitales se conviertan en obligatorios.

Según los autores de la ley, los ciudadanos tienen derecho a decidir si quieren pagar en efectivo. Declararon que recientemente habían sido testigos de varias iniciativas que conducían a la restricción gradual de este derecho.

Según los diputados, la supresión total del efectivo en el futuro pondría en grave peligro a los grupos de población con bajos ingresos, pero también, por ejemplo, a las asociaciones civiles que financian sus actividades benéficas con la recaudación de fondos. Según ellos, preservar el derecho al efectivo es también un paso esencial para fomentar la cultura financiera de las nuevas generaciones.

.

Los riesgos de suprimir el efectivo

Al mismo tiempo, los diputados afirmaron que la introducción en el ordenamiento jurídico de Eslovaquia de la obligatoriedad de las transacciones sin efectivo por encima de un límite específico podría considerarse una medida para limitar los procedimientos fraudulentos en el ámbito fiscal, luchar contra el lavado de dinero, la corrupción, la actividad delictiva o protegerse contra el financiamiento del terrorismo. Por lo tanto, la Constitución también debería prever la regulación legal de las condiciones y restricciones de uso del dinero en efectivo.

Una enmienda establece que sólo será posible denegar el efectivo por “razones apropiadas o de aplicación general”, incluidas razones técnicas y de seguridad, por ejemplo, una máquina expendedora que no acepte efectivo.

La ley constitucional entrará en vigor el 1 de julio de este año.

.

Otros países podrían votar pronto sobre el tema

En Suiza, en febrero de 2023 se presentó una iniciativa popular -una forma de democracia directa- en la que se pedía que el acceso a los billetes y monedas se consagrara en la Constitución. En mayo de 2023, el Consejo Federal presentó una contrapropuesta directa para incorporar una redacción legal adicional en la Constitución.

En Austria, más de medio millón de personas firmaron una petición en 2022, pidiendo un referéndum para la consagración constitucional del derecho a pagos ilimitados en efectivo. Las peticiones que reciben más de 100,000 firmas requieren un debate en el Parlamento.

Fuente: cashessentials.org, 2023

Eslovaquia, oficialmente denominada República Eslovaca, es un país sin litoral y uno de los veintisiete Estados soberanos que forman la Unión Europea. Situado en Europa Central, limita al norte con Polonia, al este con Ucrania, al sur con Hungría, al oeste con Austria y al noroeste con República Checa.

Más información:

El Dinero en Efectivo es genial

Los robots y el dinero en efectivo

En defensa del dinero en efectivo

Las CBDC son una amenaza a la libertad

El uso de Efectivo durante el Ciclón bomba

El Dinero en efectivo es garantía de libertad individual

El riesgo de las CBDC: Una mirada crítica a los peligros potenciales

El efectivo posee características únicas, que en su mayoría no son comparables a las de los instrumentos de pago alternativos.

El efectivo también genera beneficios a la sociedad que no están directamente vinculados a su función de pagos.

.

.

Una alternativa: El Distributismo

julio 10, 2023

Una defensa libertaria del distributismo

El distributismo no significa lo que crees que significa.

No es una especie de socialismo bautizado que debería llamarse más exactamente «redistribucionismo». El distributismo es radical. Es autosuficiente. Es una anarquía de hombre contra el mundo con la que incluso el acólito más comprometido de Ayn Rand solo puede soñar. ¿No me crees? Luego crea a la libertaria católica honoraria Dorothy Day, y su descripción de los padres del distributismo:

GK Chesterton, Hilaire Belloc… y el Padre Vincent McNabb fueron los grandes distributistas que se opusieron al estado servil, el ‘estado providencial’ como lo llamó recientemente el Papa Pío XII… [Ellos] habrían temido la palabra ‘anarquista’, y solo la habrían entendido en su connotación popular. Yo mismo prefiero la palabra «libertario», por ser menos apta para ofender. 1

Quizás sea mejor, sin embargo, describir el Distributismo en términos de dos cosas que definitivamente no son: Socialismo y Capitalismo.

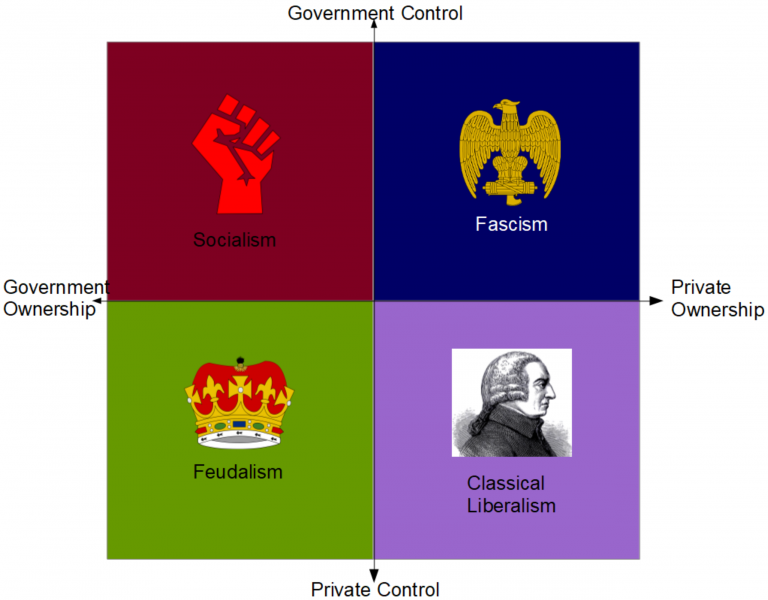

La brújula económica

El socialismo se puede definir como la propiedad y el control del gobierno de los medios de producción. 2 En esa descripción, podemos ver distintos aspectos de la relación entre el gobierno y los medios de producción: propiedad y control. Y, en esta descripción, “gobierno” tiene un opuesto: el individuo privado. Eso nos da una brújula de dos ejes y cuatro cuadrantes, muy parecida a la popular brújula política, que podemos usar para identificar cuatro paradigmas económicos comunes. Los extremos de los ejes están entre el gobierno y el individuo privado, siendo un eje «Propiedad» y el otro «Control».

Así que vamos a llenar los espacios en blanco. Ya tenemos la propiedad y el control del gobierno, que es el socialismo. En el otro extremo, está la propiedad y el control privados, llamémoslo liberalismo clásico. (Podría usar otro término como «mercados libres», pero eso parece demasiado específico. Y el capitalismo es una subcategoría, a la que llegaremos más adelante). Ahora nos quedan los dos híbridos. Coincidentemente, uno es un sistema bastante nuevo y el otro es un arreglo bastante obsoleto. El primero es el control gubernamental de los medios de producción de propiedad privada: que no es casualmente la definición económica del fascismo. Obviamente la palabra está cargada de connotaciones ligadas a cómo se ha buscado políticamente, tanto a través del nacionalismo popular como del autoritarismo individual. Pero, en el ámbito puramente económico, reinando en el motor de la economía, sin tener que nacionalizar completamente sus partes, era el objetivo tanto del corporativismo de Mussolini como del New Deal de FDR, independientemente de cómo los dos hombres buscaran lograr esos fines. Finalmente, tenemos la propiedad estatal de los medios de producción controlados de forma privada. Eso es básicamente feudalismo, en el que los nobles reclamaban la propiedad de la tierra y la propiedad, pero los siervos trabajaban esa tierra con diversos grados de autonomía e independencia.

Así que tenemos nuestra brújula económica, que se ve así:

El socialismo está a la vista, pero ¿dónde encaja el distributismo en todo esto? El distributismo es una teoría económica con raíces en la enseñanza social moderna temprana de la Iglesia Católica en general, y la encíclica del Papa León XIII, Rerum Novarum , en particular, que dice:

Por lo tanto, es claro que el principio principal del socialismo, la comunidad de bienes, debe ser rechazado por completo, ya que solo perjudica a aquellos a quienes parece destinado a beneficiar, es directamente contrario a los derechos naturales de la humanidad e introduciría confusión y desorden. en el bien común. El primer y más fundamental principio, por lo tanto, si uno se propone aliviar la condición de las masas, debe ser la inviolabilidad de la propiedad privada. 3

En el contexto de la propiedad privada inviolable y el control privado de la propiedad, parecería que el Distributismo tendría que estar en la esquina inferior derecha. Una lectura más profunda de la encíclica parece confirmarlo también, con un mayor énfasis tanto en el valor inherente del acto comunitario de imbuir la personalidad de uno en la Creación mediante el trabajo en la propiedad de uno (p. 9), así como en el derecho de un padre para pasar su propiedad a sus hijos (p. 13). La línea se vuelve un poco más borrosa una vez que salimos de la encíclica y nos adentramos en las obras más interpretativas de GK Chesterton. En el contorno de la cordura, su colección de ensayos sobre distributismo, Chesterton tiende a dejar que un agrarismo idealista influya en su prosa y, siendo un buen inglés, su agrarismo idealizado era necesariamente monárquico y feudal. Si bien se puede argumentar que un contrato de arrendamiento de 999 años es prácticamente indistinguible de la verdadera propiedad, 4 lo más interesante de la visión más medieval de Chesterton sobre la propiedad es que resalta la tensión que identificó entre Distributismo y Capitalismo: Control.

Entonces, ¿qué es el capitalismo?

Ahora que tenemos algunas definiciones básicas para los sistemas económicos, incluido el socialismo (también conocido como lo que no es el distributismo), es hora de profundizar un poco más. Primero, vamos a referirnos a la definición de Chesterton, de The Outline of Sanity , que creo que nos pondrá en el camino correcto:

Cuando digo “Capitalismo”, comúnmente me refiero a algo que puede enunciarse así: “Esa condición económica en la que existe una clase de capitalistas groseramente reconocible y relativamente pequeña, en cuya posesión se concentra tanto capital como para necesitar una cantidad muy pequeña de capital. gran mayoría de los ciudadanos sirviendo a esos capitalistas por un salario”. 5

Si bien la nota sobre la dependencia del salario es importante, me gustaría reformular esa definición desde un punto de referencia más clásicamente liberal, smithiano:

El capitalismo es la aplicación del concepto de especialización y división del trabajo a la propiedad y uso del Capital como medio de producción en sí mismo.

Con esa definición como marco de referencia, es mucho más fácil ver cómo el distributismo y el capitalismo son algo opuestos: el primero enfatiza la propiedad productiva individual, con propiedad que refleja la huella digital de su dueño, mientras que el segundo enfatiza la propiedad de propiedad por un pequeño pocos, que luego contratan empleados para que los productos reflejen la huella de la marca. Dada esa distinción, tal vez sea más fácil al menos reconocer por qué la enseñanza católica preferiría lo que llamamos una organización distributista de una economía, en lugar de una capitalista. El sistema capitalista, en el que los asalariados están subordinados a los asalariados y sus patrocinadores capitalistas, es de naturaleza muy marcial e inevitablemente está dirigido hacia fines materialistas. Mientras tanto, el Distributista es autosuficiente y autodirigido, trabajando directamente con la Creación para mejorarla, imbuyendo el trabajo de su mente, cuerpo y alma en su pequeño rincón del mundo creado, para la mejora de sí mismo, su familia y su comunidad. Eso no quiere decir que los empleados, e incluso los propios capitalistas individuales, no puedan construir resultados tan positivos en sus vidas y en las vidas de sus vecinos, pueden hacerlo. Pero un sistema está dirigido hacia ese fin, mientras que, en el otro, ese fin es un accidente. Por cada George Bailey, hay un Henry Potter.

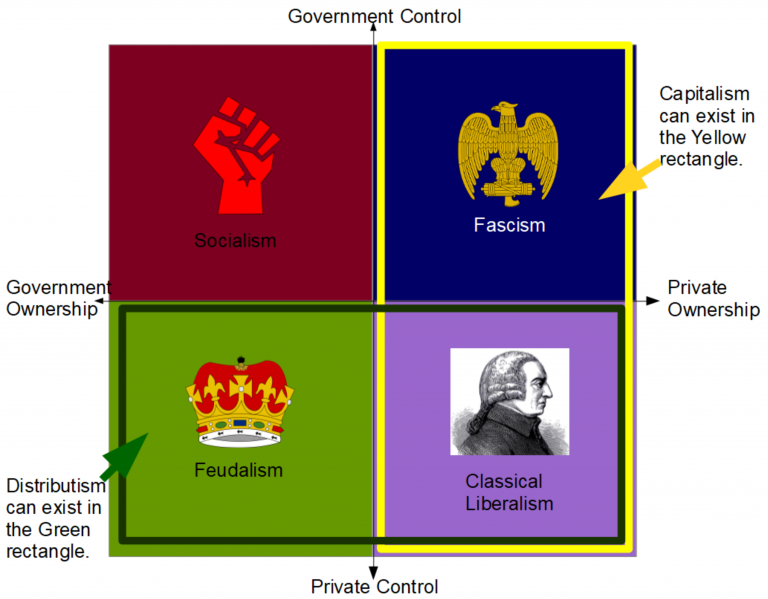

Revisando nuestra brújula económica anterior, entonces, si el distributismo se trata de control privado y el capitalismo se trata de propiedad privada, podemos decir que pueden habitar en cualquier lugar dentro de su respectiva mitad de la brújula, en lugar de simplemente un cuadrante. Se superponen, en esos ejes, en el cuadrante del liberalismo clásico, pero, como hemos dicho, siguen siendo sistemas en oposición. Resulta que hay un eje Z en esa brújula que, derivado de un punto clave en la definición de Capitalismo, puede decirse que es un espectro entre Generalización y Especialización.

Una organización capitalista es de propiedad privada y emplea a personas que se especializan en tareas específicas que apoyan a la organización. Una organización distributista está controlada de forma privada por, y quizás emplea, personas que usan muchos sombreros y realizan muchas tareas diferentes en apoyo de esa organización. Incluso el padre del capitalismo moderno, Adam Smith, notó la distinción entre especialistas y generalistas, en, como era de esperar, dado el enfoque posterior de Chesterton en el agrarismo, el contexto único de la agricultura:

La naturaleza de la agricultura, en verdad, no admite tantas subdivisiones del trabajo, ni una separación tan completa de un negocio de otro, como las manufacturas. Es imposible separar tan enteramente el negocio del vidriero del del agricultor de maíz, como comúnmente se separa el oficio del carpintero del del herrero. El hilandero es casi siempre una persona distinta del tejedor; pero el labrador, el rastrillador, el sembrador de la semilla y el segador del grano, son a menudo lo mismo. Las ocasiones para esos diferentes tipos de trabajo regresan con las diferentes estaciones del año, es imposible que un hombre esté constantemente empleado en cualquiera de ellos. 6

Si bien el capitalismo se basa en un sistema en el que hay un grupo específico de capitalistas especializados, se deduce que también habría muchos más especialistas. Trabajadores especializados, que operan máquinas y fabrican los artilugios, gerentes especializados, que dirigen y motivan a esos trabajadores, administradores especializados, que cuentan los componentes de los artilugios y fabrican los artilugios y, quizás lo más revelador para los cabilderos especializados libertarios, que trabajan con legisladores y reguladores para asegurarse de que sus widgets sean los más valiosos disponibles. El “capitalismo de compinches” es, de hecho, el resultado natural de un sistema capitalista especializado, en el que las empresas capitalistas pueden contratar especialistas para presionar al gobierno, y el gobierno puede contratar burócratas especialistas para regular las empresas.

Dada la naturaleza del socialismo y la tendencia natural del capitalismo especializado a capturar el control del gobierno para sus propios fines, se deduce que los gobiernos, en última instancia, existen para proteger a los propietarios. Afortunadamente para nosotros, eso también es válido para el distributismo, aunque no de la misma manera:

Una vez establecida una propiedad muy dispersa, hay una opinión pública más fuerte que cualquier ley; y muy a menudo (lo que en los tiempos modernos es aún más notable) una ley que es realmente una expresión de la opinión pública”. 7

Si se pueden alcanzar los fines distributistas, entonces el gobierno no solo protegerá el control privado de la propiedad, sino que la propiedad igualitaria de la propiedad creará instituciones privadas tan fuertes que, en muchos casos, el gobierno será innecesario. Sin embargo, a diferencia de las sugerencias de los distributistas originales, no necesitamos una “reforma agraria” masiva ni una redistribución gubernamental forzada de la propiedad para lograrlo. Más bien, necesitamos un gobierno que se mantenga al margen y una clase de empresarios distributistas que no teman ser generalistas.

Un distributismo libertario del futuro

Con base en nuestras definiciones, aquí hay una regla general básica para aplicar en el futuro: cada pequeña empresa, particularmente una de propiedad familiar, es fundamentalmente de naturaleza distributista. No es casualidad que la subsidiariedad y la solidaridad, dos conceptos que a menudo se consideran opuestos cuando se contemplan en un paradigma centrado en el Estado, se unifiquen en la relación entre el propietario de una pequeña empresa y su cliente. Dos personas se conocen e intercambian parte del trabajo de su vida, implícitamente para el cliente, explícitamente para el propietario del negocio, con el fin de mejorar la vida del otro de una manera que no podrían haberlo hecho por su cuenta.

Hace algún tiempo, estaba viendo un programa de viajes en el que el anfitrión visitaba un pequeño restaurante con un “agujero en la pared”, donde la abuela de la familia estaba sentada en el comedor, dando la bienvenida a los invitados y preparando la comida en una mesa. De inmediato, dudé que tal acción, preparar comida en un comedor, fuera muy bien recibida por los departamentos de salud de Estados Unidos. Pero ¿por qué no sería? Tal situación es quizás más segura, desde la perspectiva del cliente, que tener tal actividad encerrada en una cocina. Si ahí está la abuela, llenando y enrollando tamales, nada se le oculta al cliente, que es libre de ver si está bien, sana e higiénica. Mientras tanto, la abuela mantiene su dignidad humana al continuar ayudando con el negocio y la familia en la que ha dedicado toda una vida de arduo trabajo y cuidado. incluso si no pudiera estar de pie en una cocina abarrotada todo el día. Parece que la abuela debería tener la libertad de ayudar al negocio de su familia de esa manera. Por otro lado, tal vez un joven de 18 años que trabaja en Taco Bell no debería estar haciendo burritos de frijoles en el comedor, sin supervisión alguna. Hay una diferencia entre esas situaciones, por lo que, tal vez, debería haber una diferencia en la forma en que la ley las trata.

Eso me lleva a la primera (y hasta ahora única) solución política para avanzar hacia una economía distributista: la regulación progresiva. Bueno, más propiamente, es más un sistema de desregulación progresiva. Las empresas grandes, con múltiples ubicaciones y que cotizan en bolsa tienen poca supervisión constante e intercambio de información, y mucho poder de cabildeo para protegerse de ser perjudicados por la regulación. Ellos mismos crearon el laberinto de reglas y regulaciones. , por lo que se quedan con ellos, por ahora. Por otro lado, las empresas pequeñas, de propiedad familiar y con una sola ubicación tienen una gran cantidad de supervisión constante, el incentivo y los medios para mantener las buenas prácticas, y una incapacidad general para ocultar las malas prácticas a los clientes. No deben ser reguladas. en absoluto. Pura anarquía. Entre, a medida que los incentivos y los medios para mantener las buenas prácticas se distribuyen entre más personas, cada una con menos participación, podría haber niveles de regulación que compensen esa pérdida de intercambio de información y participación. Algunos estados tienen las llamadas «Leyes de la Industria Casera», en las que las pequeñas empresas en el hogar, como las dirigidas por personas que podrías conocer en un mercado de agricultores, básicamente no están reguladas. La estructura está en su lugar; solo necesita expansión.

Y si los capitalistas y compinches pueden lograr una pequeña desregulación por sí mismos, como libertarios, podemos decir «Oh, maldita sea».

En realidad, solo hay otras dos acciones que el gobierno puede tomar y que potencialmente podrían apoyar la expansión de la actividad económica organizada de acuerdo con los principios distributistas. La primera es bastante simple: libere las tierras federales en todo el oeste y asígnelas a personas que las mejorarán, de la misma manera que el Medio Oeste fue desembolsado a través de las Leyes de Homestead. El otro tema sigue siendo un problema en busca de una solución, que puede encontrarse en la política de gobierno, o puede que no. Esencialmente, si el uso especializado del capital como medio de producción en sí mismo, el capitalismo, se opone al distributismo, entonces la financiación de proyectos distributistas intensivos en capital es un problema. Además, debido a que actualmente no existe una larga tradición de comercio Distributista, con pequeños propietarios construyendo negocios, Entrenando a los aprendices y sus hijos en su arte, y legándoles esos negocios para el futuro, el proceso de una transición general a la organización Distributista será empinado. Hay algunas oportunidades disponibles a través de la tecnología, como la impresión y fabricación en 3D (ver más abajo) y el crowdfunding, pero aún queda mucho trabajo por hacer para identificar una solución aquí.

Entonces, ¿qué pasa con la fabricación a gran escala u otras operaciones intensivas en capital? Históricamente, los distributistas han tratado de aplicar algún tipo de modelo cooperativo propiedad de los empleados, como una forma de especializarse un poco, al mismo tiempo que distribuyen la propiedad. Hay algunas empresas que operan con este modelo, aunque muy pocas son explícitamente distributistas. Afortunadamente, la tecnología está comenzando a permitir que las pequeñas empresas, e incluso los individuos, sean dueños de sus propios medios de producción. La economía colaborativa permite a las personas convertir los bienes de capital que poseen, como casas y automóviles, en un negocio de taxi o alquiler de una sola persona. 8 Eso es Distributista. Las Tiendas en línea brindan los medios para que las personas individuales lleguen y atiendan a los clientes en todo el mundo y reduzcan los costos de transacción en el proceso. Eso es Distributista. La Impresión en línea permite que las personas publiquen sus propios trabajos, sin tener que pasar por grandes editoriales. Eso es Distributista. Quizás la mayor oportunidad de todas, la revolución de los fabricantes en la impresión 3D y el mecanizado robótico proporciona las herramientas para que las personas operen una pequeña o mediana empresa de fabricación, con requisitos de capital muy bajos. Eso no es solo distributista, sino que también es el eje que puede permitir que toda una cadena de empresas distributistas opere en serie a lo largo de la red de la economía. El futuro es distributista.

Aparte del único cambio de política de desregulación progresiva, no hay mucho más que el estado pueda hacer cuando se trata de hacer que el distributismo suceda. Es un sistema que busca la interacción y la actividad económica del tamaño humano y, por lo tanto, realmente necesita acciones del tamaño humano para hacerlo crecer y florecer. Si no está listo para dar el salto al distributismo completo, lejos de la estabilidad de los salarios de 9 a 5 y libre del riesgo desembolsado de los pocos capitalistas que lo emplean, hay algo que puede hacer para desarrollar la mentalidad distributista… hacer cosas. Eso es todo. Adopte, o tómese más en serio, un pasatiempo creativo y productivo, en el que pueda intercambiar los productos de su oficio con viejos y nuevos amigos, e incluso venderlos. Podrías trabajar en el jardín, elaborar cerveza, hacer artesanías en cuero, tejer, reparar autos o lo que sea que se adapte a tus intereses, habilidades y capacidades.9 Sea lo que sea, conviértalo en algún tipo de trabajo productivo y no especializado que pueda imbuir con su espíritu y personalidad, y al mismo tiempo proporcione algún valor productivo para los demás. Porque eso es Distributismo.

– – – – –

Notas

1 Dorothy Day, La larga soledad.

2 En rigor, el socialismo marxista pretende tener los medios de producción en propiedad y controlados por el Proletariado, pero todos sabemos que, en la práctica, el Proletariado cede ese poder a su apoderado el Partido, que es el gobierno de facto.

3 Rerum novarum, pág. 15

4 Además, ¿el hecho de estar obligado a pagar impuestos sobre la propiedad, sobre la propiedad, para siempre, es tan diferente de un “arrendamiento” indefinido de la propiedad por parte del gobierno?

5 GK Chesterton, El esquema de la cordura. También cabe destacar que, al leer las críticas de la Iglesia al «capitalismo» con esa definición en mente, y no con un sentido vago de «mercados libres» o «propiedad», encuentro que esas críticas, durante los más de cien años desde Rerum Novarum, hacen mucho más sentido.

6 Adam Smith, La Riqueza de las Naciones.

7 GK Chesterton, El esquema de la cordura.

8 Algunos afirmarán que usar su “propiedad personal” para ganarse la vida es vulgar e inhumano. Yo respondo que los lofts, apartamentos y otros espacios habitables por encima de las tiendas en las áreas más antiguas del «centro» no siempre fueron solo lugares para que vivieran los hipsters de lujo.

9 Bono: si se mantiene lo suficientemente pequeño, ¡sin impuestos ni reguladores!

Fuente: thelibertariancatholic.com

Más información: http://ligadistributista.blogspot.com

.

.

¿Puedo adquirir más de un Seguro de Vida?

julio 5, 2023

¿Puedo tener más de un seguro de vida?

Diferencias entre el aseguramiento de las personas y los seguros de daños a las cosas

La respuesta a la pregunta que plantea el titular es clara: sí, nada impide contratar varios seguros de vida. Este tipo de productos aseguradores como los de accidentes personales son seguros de personas. No son seguros de daños a las cosas. Hay una evidente diferencia entre ambos grupos de seguros.

Cuando se asegura un bien material contra los daños que este pueda sufrir, lo que se pretende es que su propietario sea indemnizado con la finalidad de recuperar el bien o el importe de su valor en el mercado, lo que le permitirá poder adquirir otro de parecidas características. En los seguros de daños hablamos de “indemnización efectiva”.

Contravendría el principio asegurador que alguien asegurara varias veces un mismo bien, obteniendo de cada uno de los aseguradores diferentes indemnizaciones que acabaran sumando un importe superior al que intrínsecamente tenía el propio bien. Ello está previsto en nuestra legislación, de modo que si se demuestra la mala fe o dolo del asegurado, aquellos contratos serían nulos y no percibiría ninguna indemnización.

Otra situación prevista es aquella en la que no se aprecia dolo por parte del asegurado. Ya sea por haber pactado con varios aseguradores el aseguramiento de un mimo bien (“coaseguro”), bien, por haberlo asegurado varias veces sin ánimo de estafar a los aseguradores, sino por circunstancias ajenas a la mala fe (“concurrencia de seguros”: no es infrecuente en los pisos vivienda la concurrencia de aseguradores del edificio: póliza de la comunidad de propietarios y póliza concertada a través de entidad de crédito). En ambos casos, coaseguro o concurrencia de aseguradores, el asegurado será indemnizado por el importe real de los daños, repartiéndose los aseguradores el importe de la indemnización de manera proporcional a las sumas aseguradas por cada una de ellas.

Pero en los seguros de personas el fundamento conceptual es distinto. ¿Puede alguien justipreciar el valor de una persona? Imposible. Los aseguradores pueden aceptar o no el aseguramiento de una persona. Pueden aceptar o no el capital que el tomador pretende asegurar. Pueden preguntar al asegurado si ya tiene contratados otros seguros de vida (y el asegurado deberá contestar fehacientemente si los tiene o no, incluso indicar los capitales asegurados si así se le pregunta). Pero una vez celebrado el contrato y pagadas las primas, si son varios los aseguradores que deben pagar una prestación por el fallecimiento del asegurado (o por su invalidez), sea a un mismo beneficiario o a distintos, estos aseguradores no podrán pretender repartir entre ellos una supuesta “indemnización”.

¿Prestación o indemnización?

¿Cuál sería el importe a asumir entre todos? ¿Habría una cifra a partir de la cual la prestación sería “excesiva”? No, cada uno de los aseguradores deberá pagar al beneficiario o beneficiarios designados en sus pólizas el importe convenido en las mismas. Por ello se prefiere hablar de “prestación” en lugar de “indemnización”, que en todo caso sería una indemnización relativa o paliativa, en ningún caso se trataría de una indemnización pretendidamente efectiva.

En resumen, las prestaciones aseguradas en las pólizas de seguros de vida o de accidente personales son acumulables entre ellas sin límite alguno.

Además el asegurador o aseguradores que hayan pagado a los beneficiarios importes garantizados en seguros de vida o de accidentes personales no podrán subrogarse en los derechos de estos beneficiarios con la pretensión de repetir contra los terceros responsables del fallecimiento o la invalidez. Los beneficiarios de un seguro de vida o de accidentes conservan en su totalidad el derecho de reclamar y ser indemnizados por aquellos que causaron el fallecimiento o la invalidez del asegurado o a sus aseguradores de Responsabilidad Civil.

Podemos acudir a la vía del ejemplo:

- – El asegurador de un seguro del hogar indemniza a su asegurado por los daños registrados en su vivienda a raíz de un incendio proveniente de la vivienda contigua. El asegurador se subrogará en los derechos de su asegurado, es decir, una vez haya indemnizado a su cliente podrá ejercer el derecho de reclamación contra el propietario de la vivienda que causó el incendio en casa de su asegurado o contra su asegurador de responsabilidad civil, con el fin de recuperar la cifra indemnizada a su cliente. Por el contrario, el asegurado ya indemnizado por los daños en su vivienda no puede pretender volver a ser indemnizado por el causante por los importes que ya percibió de su propio asegurador.

- – En cambio aquella persona que percibe como beneficiario de un seguro de vida una prestación por el fallecimiento del asegurado, que supongamos era su padre, a causa de un accidente de circulación causado por un tercero, conserva todos sus derechos en tanto que hijo de la víctima para reclamar la indemnización que le corresponda (se aplicará en este caso del “Sistema de valoración de daños y perjuicios causados a las personas en accidentes de circulación”, conocido como “baremo de autos”) al causante del accidente de circulación o a su asegurador de responsabilidad civil, sin que el asegurador del seguro de vida pueda subrogarse en ese derecho y ejercerlo en modo alguno.

Así pues, nuestra obligación como asegurados es contestar a las preguntas que en su cuestionario nos proponga el asegurador, pero podemos contratar tantos seguros de vida para caso de fallecimiento (o de ahorro) y tantos seguros de accidentes personales como deseemos. Y nuestro beneficiario o beneficiarios recibirán las prestaciones pactadas sean cuales sean los importes que les correspondan en aplicación a lo pactado en esos contratos de seguro.

Fuente: La Vanguardia.

Más información:

Banca comercial

Banca de inversión

Annuities y Seguros de Vida

______________________________________________________________________________

Vincúlese a nuestras Redes Sociales: LinkedIn YouTube Twitter

______________________________________________________________________________

.

.

Prevención de la ceguera, un ejemplar trabajo en equipo

julio 3, 2023

Por Roberto Borrone.

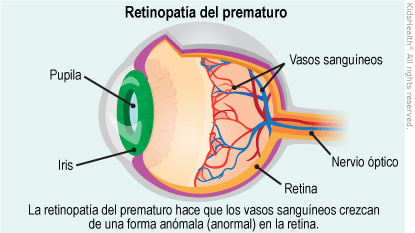

Conviviendo con una crisis nacional que impregna casi todos los escenarios, subyacen acciones individuales y colectivas que nos permiten tener una mirada esperanzadora. El silencioso trabajo en equipos organizados en red, realizado por neonatólogos, oftalmólogos y enfermeros especialmente entrenados en el ámbito público y en el privado, está evitando la ceguera de neonatos argentinos afectados por una enfermedad denominada “retinopatía del prematuro” (ROP, por sus siglas en inglés).

.

La organización en red de médicos oftalmólogos expertos está permitiendo, a gran escala, la detección precoz y el tratamiento oportuno de esta enfermedad. El origen y desarrollo de esta red es una síntesis perfecta de lo que se puede lograr con creatividad, compromiso y perseverancia. Evitar la ceguera de un niño es una de las intervenciones médicas más gratificantes desde lo individual y de mejor relación costo-efectividad desde lo social. La retinopatía del prematuro es una enfermedad de la retina de los ojos de los prematuros de alto riesgo y es la primera causa de ceguera infantil.

Los recién nacidos que tienen mayor riesgo de presentar la enfermedad son los que tuvieron un peso al nacer inferior a 1500 gramos y/o una edad gestacional menor a 32 semanas. Sin embargo, también puede presentarse en prematuros de mayor peso al nacer y mayor edad gestacional, pero con factores de riesgo tales como la necesidad de administrarles oxígeno, la falta de maduración pulmonar, la restricción del crecimiento intrauterino, desnutrición posnatal, sepsis (infección generalizada), transfusiones sanguíneas, etcétera.

El ojo tiene una lente interna (el cristalino) que enfoca las imágenes en una membrana sensible (la retina). La retina envía esas imágenes a través del nervio óptico hacia el centro de la visión en el cerebro. La retina es una delicada membrana con células sensibles a la luz y vasos sanguíneos que la nutren. Esta membrana tapiza el interior del ojo como el empapelado de las paredes. La vascularización de la retina comienza en la semana 16 de la gestación y avanza de manera centrífuga desde el nervio óptico (ubicado cerca del centro de la retina) hacia la retina periférica.

Los vasos sanguíneos de la retina terminan su desarrollo al final del embarazo. Cuando un niño nace prematuramente, su retina aún no tiene vasos sanguíneos en determinados sectores y a esas áreas se las denomina “zona avascular”. En los prematuros, los vasos sanguíneos deben completar su crecimiento luego del nacimiento en esas zonas avasculares de la retina. La retina avascular sintetiza una sustancia para generar vasos sanguíneos. Pero estos nuevos vasos sanguíneos no son normales, crecen en forma anárquica y pueden tironear de la retina generando un desprendimiento de la retina. Este desprendimiento impide que las imágenes lleguen al cerebro para generar la sensación visual.

La enfermedad evoluciona por cinco etapas de gravedad creciente. Es esencial que todo prematuro con factores de riesgo sea examinado en la unidad de neonatología por un médico oftalmólogo experto en retinopatía del prematuro en el momento oportuno y hacer el seguimiento, para, en caso de agravarse, poder aplicar el tratamiento en el momento adecuado.

Básicamente el tratamiento precoz consiste en aplicar láser en el área de retina avascular y en algunos casos, inyecciones intraoculares de drogas antiangiogénicas para intentar bloquear el crecimiento de esos vasos sanguíneos patológicos. Cuando la enfermedad progresa a las etapas finales la presencia de un desprendimiento de retina sólo admite un tratamiento quirúrgico invasivo con un pronóstico visual sumamente reservado. De allí la importancia de la detección y tratamiento oportuno con láser y/o drogas. Es importante enfatizar tres conceptos: si bien es cierto que la retinopatía del prematuro es la principal causa de ceguera infantil, no todos los prematuros desarrollan retinopatía del prematuro y en la mayoría de los prematuros que presentan esta retinopatía la enfermedad se detiene espontáneamente en sus etapas iniciales.

.

En nuestro país el primer equipo médico oftalmológico en efectuar a gran escala, en el ámbito hospitalario, el tratamiento de la retinopatía del prematuro fue el del Hospital de Pediatría Garrahan, liderado por los doctores Julio Manzitti y Luis Díaz González en la década de los 90. En 2003 se creó el Grupo ROP Argentina, un grupo multicéntrico enfocado en el Programa Nacional para la Prevención de la Ceguera en la Infancia por Retinopatía del Prematuro del Ministerio de Salud de la Nación. Un hito esencial para lograr accesibilidad en tiempo y forma para la pesquisa y el eventual tratamiento se produjo en 2005 cuando desde el Hospital de Niños Ricardo Gutiérrez y con la iniciativa liderada por la doctora Marina Brussa se implementó un sistema “itinerante” de evaluación de la retina de prematuros de alto riesgo y tratamiento de la ROP en hospitales públicos de la Ciudad Autónoma de Buenos Aires (“red neonatal de la CABA”).

La clave del éxito fue ir a esas unidades de neonatología sin someter a los prematuros al riesgo de un traslado. Cada una de esas unidades dispone actualmente de médicos oftalmólogos entrenados para la pesquisa de la retinopatía del prematuro, y quien se traslada es el oftalmólogo experto en el tratamiento de la enfermedad en caso de no contar el hospital con ese recurso. La disponibilidad de equipos láser trasladables permitió este logro. Posteriormente esta organización en red se extendió a la provincia de Buenos Aires y luego a un gran número de provincias. Este ejemplar equipo, hoy integrado por más de 300 médicos oftalmólogos distribuidos en gran parte del país, cuenta con la indispensable tarea de coordinación del Grupo ROP de profesionales muy comprometidos con el tema: la doctora Celia Lomuto y la licenciada Ana Quiroga, el Consejo Argentino de Oftalmología (doctora Patricia Visintín), la Sociedad Argentina de Oftalmología Infantil y organizaciones internacionales como la Organización Panamericana de la Salud (OPS), por intermedio de su Agencia Internacional para la Prevención de la Ceguera (IAPB), el Club de Leones y Unicef Argentina.

La existencia de esta red de médicos oftalmólogos expertos en retinopatía del prematuro interconectados entre sí permite la transmisión de datos e imágenes de la retina captadas por celulares para intercambiar opiniones y definir la conducta a seguir en los casos desafiantes. Las cifras oficiales vinculadas a este tema indican que en la Argentina nacen 750.00 niños por año; el 55% nace en el sector público y el 45%, en el sector privado y de la seguridad social. El 10% son prematuros y de ellos una tercera parte presenta factores de riesgo para la ROP. De los prematuros con un peso al nacer inferior a 1500 gramos, el 30% presenta algún grado de la enfermedad, pero solo el 9,5% requiere tratamiento. Se estima que cerca de 1000 neonatos por año deben recibir tratamiento. De los que requieren tratamiento, entre el 10 y 15% tiene un pronóstico visual reservado. En 2020 había en la Argentina 2278 niños menores de 15 años registrados con discapacidad visual, de ellos, en 819 (33%) la ROP era la causa de esa discapacidad y de la mayoría de los casos de ceguera. Los últimos datos (Grupo ROP Argentina 2022, 114 instituciones) muestran el admirable logro de este trabajo en red con una evaluación oftalmológica del 95% de los prematuros con riesgo de padecer ROP. La discapacidad visual por ROP era del 59% al inicio del programa y en 2019 había descendido al 7% en su área de aplicación.

Se trata de un ejemplo de lo que se puede lograr con una articulación inteligente del recurso profesional disponible. Recientes estudios de las neurociencias resaltan el valor positivo de virtudes como el altruismo y la solidaridad sobre la salud mental individual y colectiva. El ejemplo de estos colegas oftalmólogos nos debería inspirar para que cada uno adopte ese tipo de conductas e iniciativas en su ámbito de actividad. La suma de estas acciones será una base sólida para aferrarnos a la posibilidad de un futuro mejor.

─El Dr. Roberto Borrone es Profesor adjunto de la cátedra de Oftalmología de la Facultad de Medicina de la UBA y doctor en Medicina (UBA).

Fuente: La Nación, 01/07/23

.

.

¿Qué es la Inteligencia Turística?

junio 15, 2023

Por Inteligencia Turística hacemos referencia a la utilización de los análisis de datos globales y actualizados al proceso de toma de decisiones en el sector del turismo. Gracias a la utilización de esta información en tiempo real reducimos el margen de error en nuestras futuras iniciativas pudiendo prever futuros desenlaces.

.

La Inteligencia Turística por tanto es la aplicación directa del Big Data, una tecnología que ya desde hace años está teniendo una gran repercusión en las compañías.

Las empresas turísticas disponen día a día de una inmensa cantidad de datos a través de múltiples canales, pudiendo ahora gracias a esta tecnología aprovecharse de esta información valiosa para dar un mejor servicio a sus clientes, aumentar su satisfacción e incrementar los ingresos de la empresa.

Estos datos nos dan una oportunidad para identificar patrones de demanda del viajero a lo largo de todo su proceso de compra, pudiendo adaptarse de esta forma el propio destino.

Gracias a este tipo de herramientas podemos entender el tráfico de turistas y comprender a su vez la cantidad y la calidad de la demanda. Ahora podemos conocer sus pautas de comportamiento digital y a través de estos datos decidir las posteriores estrategias.

La capacidad de medición del Big Data puede ser fundamental para los destinos y para todos los negocios que forman parte de él. Así, cualquier punto de interacción con el viajero puede ser un punto de recogida de datos de satisfacción de nuestros clientes.

El éxito en la gestión de un destino depende en gran parte de la gestión de la información, ya que la calidad del proceso de toma de decisiones se encuentra condicionado por la calidad de la información que tenemos. Frecuentemente, no se toma una decisión adecuada por carecer de datos adecuados, o por la dificultad de analizarlos a tiempo.

.

Para un destino, la cuestión ya no es sólo de disponer de información de valor sobre el entorno, sino disponer de la misma antes que sus potenciales competidores.

Por tanto para competir con otros destinos tenemos la necesidad de diferenciarnos, apoyándonos en el análisis ad hoc de la información para generar conocimiento y crear ventajas competitivas y nuevas oportunidades.

Conociendo el Customer Journey de nuestro huésped podremos personalizar nuestro trato y servicio, fidelizándole y acompañándole desde el momento en que decide viajar, su método de transporte, alojamiento y recomendando servicios/lugares en el destino.

Hay que tener en cuenta que el comportamiento de los viajeros está cambiando, más aún tras el impacto del COVID-19 que ha afectado en gran medida al sector turístico. Tenemos por un lado a los viajeros de negocios y a los vacacionales, o por ejemplo el de las familias, parejas o personas que viajan solas que son diferentes perfiles. Además tenemos dos grandes grupos a tener en cuenta: los resilientes (viajeros que están activamente buscando para poder viajar tan pronto como les sea posible) y los conservadores (que están inseguros y se les tendrá que volver a ganar la confianza para conseguir que tengan ganas de viajar).

Fuente: curieplatform.com, 2021

La Inteligencia Turística es la aplicación del concepto de Inteligencia de Negocios en el área del Turismo.

www.economiapersonal.com.ar

.

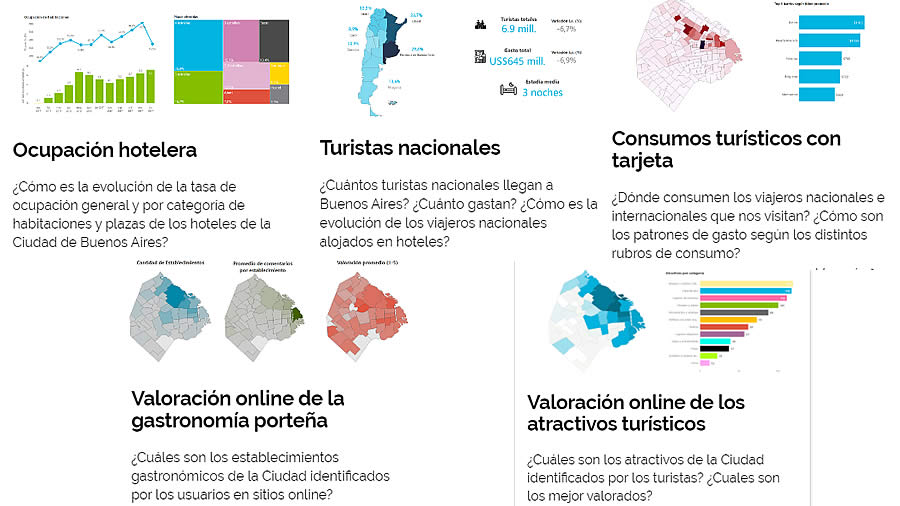

¿Qué clases de datos turísticos se analizan?

Existe un enorme y creciente caudal de datos que pueden ser utilizados para identificar y predecir las tendencias turísticas. Éstos se complementan con datos históricos y estadísticos que ya se empleaban tradicionalmente.

En tiempo real se trabaja para agregar fuentes de datos que aportan una visión global y representativa del turismo a nivel mundial. Las siguientes son algunas de las tipologías de datos turísticos estudiadas:

- Datos de Conectividad Aérea: programaciones de vuelos, precios, búsquedas y reservas de vuelos.

- Datos de Comportamiento turístico en Redes Sociales: interacciones espontáneas en Redes que nos muestran tendencias de percepciones e intereses turísticos.

- Datos de Alojamiento: hoteles, alquiler vacacional, precios y comentarios.

- Datos de Gasto: gasto turístico a través de tarjetas de crédito, débito y otros canales de pago.

- Datos de Movilidad: conectividad de dispositivos móviles a las antenas de un destino para cuantificar visitantes y movilidad real de los turistas.

La superposición de todas estas capas de datos permite construir un conocimiento sin precedentes a cerca de las dinámicas turísticas, facilitando las decisiones de los operadores turísticos y mejorando el retorno directo de la inversión.

EP.

Más información:

Inteligencia de Negocios

La Inteligencia y sus especialidades en la Sociedad del conocimiento

La Ciudad de Buenos Aires presentó un nuevo sistema de inteligencia turística

Tableros de Control: https://turismo.buenosaires.gob.ar/es/observatorio

Presentación del sistema: https://youtu.be/C1LBAH2gq2A (Ver desde el minuto 31)

___________________________________________________________________

.

.

.

Cómo crecer con el Networking

junio 1, 2023

Por Gustavo Ibáñez Padilla.

El Networking consiste en generar y mantener contactos profesionales, es una herramienta fundamental para aquellos que desean incrementar sus oportunidades de negocios y expandir su red de contactos. En un mundo cada vez más conectado, el poder de las relaciones personales no puede ser subestimado. Son muchos los beneficios del networking y es enorme su capacidad de generar nuevos negocios.

Uno de los principales beneficios del networking es la posibilidad de establecer relaciones sólidas y duraderas con personas clave en diferentes industrias y nichos de mercado. Como dijo Steve Jobs, cofundador de Apple: «La mayoría de los trabajos importantes son fruto de las relaciones personales«. Al conocer a personas con ideas afines, es posible compartir conocimientos, experiencias y posibilidades comerciales.

Además, el networking permite abrir puertas a nuevas oportunidades de negocio. Richard Branson, fundador de Virgin Group, afirmó: «El éxito en los negocios se basa en gran medida en las relaciones, en la capacidad de establecer contactos con otras personas y construir una red que te apoye«. Al establecer contacto con otros profesionales, es más probable que se encuentren colaboraciones, proyectos conjuntos o incluso inversores interesados en financiar nuevas ideas.

.

Asimismo, el networking constituye una excelente fuente de aprendizaje y desarrollo profesional. Bill Gates, cofundador de Microsoft, dijo: «Tu red es tu activo más valioso. Puedes aprender más de las personas exitosas y alcanzar tus objetivos más rápido si te rodeas de ellas«. Al interactuar con personas exitosas y con experiencia, se pueden adquirir conocimientos, obtener asesoramiento y recibir retroalimentación constructiva, lo que puede acelerar el crecimiento y la mejora personal y profesional.

Otro beneficio clave del networking es la posibilidad de establecer una reputación sólida en el mercado. Warren Buffett, reconocido inversionista y empresario, comentó: «Se necesitan 20 años para construir una reputación y cinco minutos para arruinarla. Si piensas en eso, harás las cosas de manera diferente«. Al conectarse con personas influyentes y respetadas en su campo, es posible fortalecer la propia imagen y ganar credibilidad en la industria. Las referencias y recomendaciones de contactos confiables pueden abrir puertas y generar confianza en potenciales clientes y socios comerciales.

.

Además, el networking ofrece una plataforma para compartir ideas e innovación. Mark Zuckerberg, fundador de Facebook, afirmó: «El mayor riesgo es no correr ningún riesgo. En un mundo que cambia muy rápido, la única estrategia en la que fallarás seguro es no correr ningún riesgo«. Al conectarse con personas con diferentes perspectivas y experiencias, es posible obtener nuevas ideas, inspiración y perspectivas que pueden conducir a la innovación y la resolución creativa de problemas.

El networking ofrece una variedad de beneficios para aquellos que buscan incrementar sus contactos y generar nuevos negocios. No solo permite establecer relaciones sólidas y duraderas, sino que también abre puertas a nuevas oportunidades comerciales, proporciona aprendizaje y desarrollo profesional, ayuda a construir una reputación sólida y fomenta la innovación. Como dijo Zig Ziglar, autor y orador motivacional: «Tus éxitos y tus fracasos no son lo que define quién eres. Es cómo enfrentas esos és desafíos y cómo te relacionas con las personas lo que realmente importa«.

El networking requiere esfuerzo y dedicación, pero los beneficios a largo plazo superan con creces la inversión inicial. Aquí hay algunas estrategias clave para aprovechar al máximo el networking:

─Participa en eventos y conferencias relacionados con tu actividad. Estos eventos son excelentes oportunidades para conocer a profesionales de tu campo y establecer contactos valiosos.

─Utiliza las redes sociales profesionales, como Linkedin, para conectarte con personas relevantes. No solo puedes ampliar tu red de contactos, sino también compartir contenido relevante y participar en discusiones que te ayuden a posicionarte como un experto en tu campo.

─Mantén tus contactos actualizados y en contacto regularmente. Una simple llamada telefónica, un correo electrónico o una reunión ocasional pueden marcar la diferencia en la relación y mantenerla activa.

─Sé generoso y ayuda a los demás. No se trata solo de lo que puedes obtener de tus contactos, sino también de cómo puedes ser útil para ellos. Ofrece tu experiencia, consejos y apoyo siempre que sea posible. Recuerda la famosa cita de Maya Angelou: «Las personas olvidarán lo que dijiste, las personas olvidarán lo que hiciste, pero las personas nunca olvidarán cómo las hiciste sentir«.

─Participa en grupos y asociaciones profesionales. Estos grupos te permiten interactuar con personas de ideas afines y establecer relaciones más profundas en tu sector.

En última instancia, el networking es una inversión en tu crecimiento y éxito profesional. Como señaló Reid Hoffman, cofundador de Linkedin: «El networking no se trata solo de avanzar en tu carrera. También se trata de avanzar en tu vida«. Al expandir tu red de contactos y construir relaciones significativas, puedes aprovechar nuevas oportunidades y alcanzar nuevos niveles de éxito.

.

En conclusión, el networking es una herramienta poderosa para incrementar los contactos y generar nuevos negocios. Al establecer relaciones sólidas, abrir puertas a oportunidades, aprender de otros, construir una reputación sólida y fomentar la innovación, se puede avanzar en la carrera profesional y alcanzar el éxito empresarial. Como dijo Helen Keller, «solo podemos lograr el éxito a través de una acción concertada y coordinada con los demás». Por lo tanto, aprovecha al máximo el poder del networking y prepárate para prosperar en el mundo de los negocios.

Fuente: Ediciones EP.

Más información:

Networking para Triunfar

¿Qué es el Networking?

Networking y Ventas con LinkedIn

Cómo lograr un Networking eficaz

Networking, la estrategia para ampliar tu red de contactos

Solicite gratis el e-Book: Networking para Triunfar

.

.

Los riesgos del Dinero digital

mayo 16, 2023

Estados Unidos: Ladrones de teléfonos y pagos móviles

Por Manuel A. Bautista-González.

A menudo se argumenta que la naturaleza anónima e imposible de rastrear del efectivo alimenta la economía criminal. Kenneth Rogoff sostenía en su libro de 2016 “La maldición del efectivo” (The Curse of Cash) que “el papel moneda, especialmente los billetes grandes como el de 100 dólares estadounidenses, facilita la delincuencia”. Björn Ulvaeus, antiguo miembro del grupo de pop sueco ABBA, también se muestra rotundamente en contra del dinero en efectivo y afirma que es una herramienta preferida por los delincuentes.

Sin embargo, los delincuentes se han adaptado muy bien a la economía digital. Bandas de ladrones roban fondos a través de aplicaciones digitales de pago utilizando las claves del iPhone de sus víctimas o drogándolas para que utilicen la tecnología de reconocimiento facial de sus teléfonos. Se han denunciado delitos de este tipo en ciudades como Boston, Londres, Nueva York y Ciudad de México.

- “Una vez que entras en el teléfono, es como un cofre del tesoro. Esto va en aumento. Es un delito muy oportunista. Todo el mundo tiene aplicaciones financieras”, afirma Alex Argiro, detective jubilado del Departamento de Policía de Nueva York.

- “Era sólo cuestión de tiempo que un atacante utilizara el shoulder surfing o la ingeniería social”, afirma Adam Aviv, profesor asociado de computación en la Universidad George Washington.

.

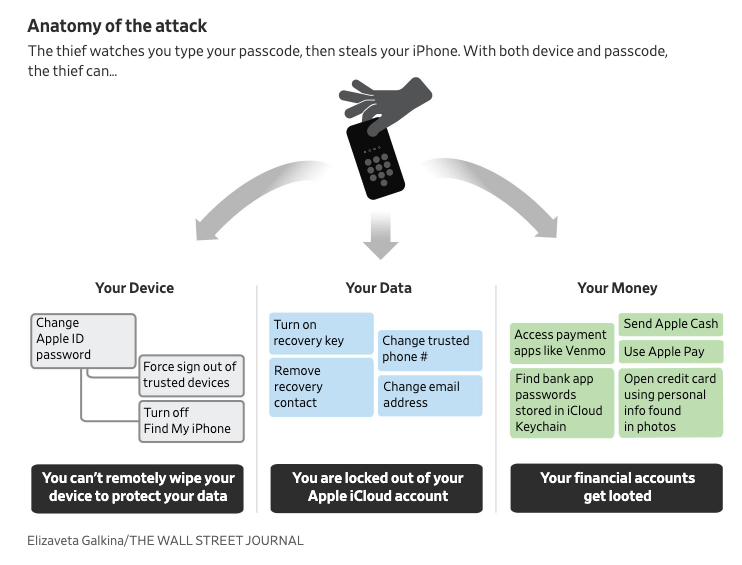

ATAQUES A LOS CÓDIGOS DE ACCESO DE LOS IPHONES

“Es tan sencillo como ver a una persona introducir repetidamente su código de acceso en el teléfono. Hay muchos trucos para conseguir que la persona introduzca el código”. – Sargento Robert Illetschko, del Departamento de Policía de Minneapolis.

Los ladrones se aprovechan de una vulnerabilidad del iPhone: el código numérico de acceso, una cadena de números que permite acceder al dispositivo. Los delincuentes entablan amistad con las víctimas en bares, les piden que se hagan una foto o abran Snapchat u otras aplicaciones de redes sociales, y observan mientras los propietarios desbloquean sus iPhones con el código de acceso.

{kind=link}

Después de aprender el código numérico de un usuario y robar el dispositivo, un ladrón puede cambiar el Apple ID de su víctima, bloquear al usuario de su cuenta, desbloquear las contraseñas almacenadas en el teléfono y cometer robos a través de cargos de Apple Pay, Aplicaciones bancarias y de pagos móviles.

.

LLAVES DE LA BÓVEDA: VIOLACIÓN DE CONTRASEÑAS

- En noviembre de 2022, un hombre robó el iPhone de Reyhan Ahas en el centro de Manhattan. En cuestión de minutos, la economista de 31 años ya no pudo entrar en su cuenta de Apple y 10,000 dólares desaparecieron de su cuenta bancaria.

- En enero de 2022, el iPhone de Reece Thompson desapareció de un bar de Minneapolis. Al día siguiente, Thompson se quedó sin acceso a su cuenta de Apple. Los ladrones cargaron miles de dólares a sus tarjetas de crédito a través de Apple Pay y robaron 1,500 dólares de su cuenta de Venmo. Thompson fue víctima de una banda de ladrones que había robado casi 300,000 dólares de al menos 40 víctimas.

- En octubre de 2022, a David Vigilante le robaron el teléfono en una pizzería del Lower East Side de Manhattan. Vigilante descubrió que alguien había intentado cargar 15,000 dólares a su tarjeta de crédito a través de Apple Pay y había abierto una nueva tarjeta de crédito de Apple, utilizando fotos que había tomado de documentos confidenciales guardados en la app de Photos y almacenados en iCloud.

.

DELINCUENTES ROBAN TELÉFONOS DE HOMBRES GAY EN BARES DE NUEVA YORK

El Departamento de Policía de Nueva York (NYPD) está investigando las muertes de dos hombres gays, consideradas en un principio sobredosis de drogas pero ahora robos. Los familiares de las víctimas descubrieron que las cuentas bancarias de los hombres habían sido vaciadas utilizando aplicaciones bancarias y cuentas de PayPal y Venmo, y que sus tarjetas de crédito estaban topadas al máximo.

Los ladrones atacan a los clientes de bares de Nueva York, blanquean el dinero a través de aplicaciones y luego revenden los teléfonos. Los delincuentes desbloquean los teléfonos de los usuarios con tecnología de reconocimiento facial sosteniendo los dispositivos frente a sus caras mientras las víctimas están inconscientes.

Un grupo de trabajo de grandes robos de la NYPD está investigando al menos una docena de casos similares no mortales. Periodistas del New York Times hablaron con cinco hombres drogados en bares gays y que al despertarse descubrieron que sus cuentas bancarias habían sido vaciadas y sus tarjetas de crédito estaban al máximo.

- En marzo de 2020, Óscar Alarcón, de 33 años, fue drogado en un bar gay de Hell’s Kitchen. Cuando despertó en un hotel de Midtown, descubrió que le habían transferido 2,000 dólares de su cuenta bancaria mediante PayPal y Zelle. “No recuerdo lo que pasó allí. No recuerdo cómo me fui”, dice Alarcón.

- En diciembre de 2021, el ejecutivo de ventas neoyorquino Taylor Ashy fue drogado y se despertó para descubrir que los ladrones habían transferido 10,000 dólares de su cuenta bancaria, habían inscrito su tarjeta de débito en Apple Pay y habían abierto tarjetas de crédito Venmo y Apple a su nombre.

- En diciembre de 2022, a Tyler Burt, de 27 años, le robaron más de 25.000 dólares después de drogarle. Los agentes de policía le trataron con escepticismo. “Parecía que pensaban que estar drogado no era ni siquiera una posibilidad. Dijeron: ‘Puede que lo estuvieras, pero eso no es relevante para el robo’”, cuenta Burt.

.

¿QUÉ DEBEN HACER LOS USUARIOS?

“Lo más importante es crear conciencia. La gente olvida que lo que tiene en la mano es su vida entera. Si alguien tiene acceso a ella, puede hacer mucho daño”. – Sargento Robert Illetschko, del Departamento de Policía de Minneapolis.

Los periodistas del Wall Street Journal han elaborado una lista de recomendaciones para proteger los datos de los ladrones.

- Cubre la pantalla de su teléfono en público. Trata tu código numérico como el NIP de un cajero automático. No escribas el código delante de extraños.

- Refuerza tu contraseña. Utiliza al menos seis dígitos y haz que la combinación sea compleja.

- Activa la protección adicional en las aplicaciones financieras. Añade un código de acceso, pero no utilices el mismo que el de su teléfono.

- Utiliza un gestor de contraseñas de terceros, como 1Password o Dashlane.

- Borra fotos y escaneos de documentos con información sensible.

- Actúa con rapidez si te roban el teléfono. Utiliza iCloud.com para borrar a distancia tu teléfono y desactivar tu SIM para que los ladrones no puedan recibir códigos de verificación.

Fuente: cashessentials.org

Más información:

El Dinero en Efectivo es genial

En defensa del dinero en efectivo

El Dinero en efectivo es garantía de libertad individual

El efectivo posee características únicas, que en su mayoría no son comparables a las de los instrumentos de pago alternativos.

El efectivo también genera beneficios a la sociedad que no están directamente vinculados a su función de pagos.

.

.

Austria: El Banco Central aconseja guardar efectivo en casa

mayo 16, 2023

Por Guillaume Lepecq.

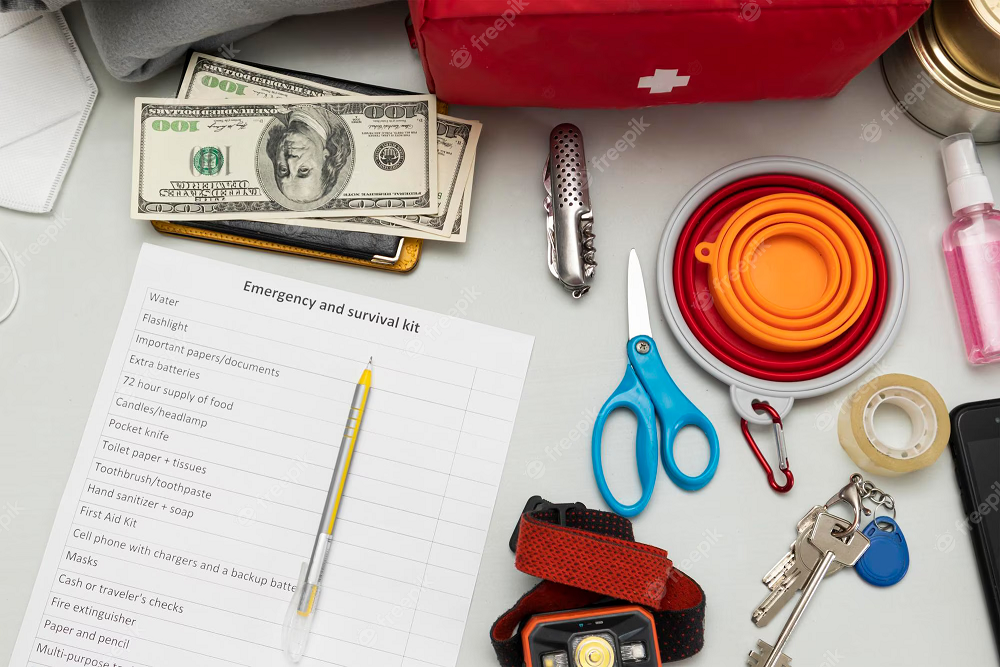

Según la iniciativa “Efectivo para todos los casos” (Bargeld für alle Fälle), deberían guardarse en un lugar seguro como mínimo 100 euros por miembro de familia en billetes pequeños. Esto coincidiría con las recomendaciones de la asociación de protección civil.

“Siempre es aconsejable tener a mano una cantidad adecuada de dinero en efectivo para una emergencia. Cuánto dinero en efectivo depende, por supuesto, de sus necesidades individuales. El Oesterreichische Nationalbank recomienda tener efectivo por valor de aproximadamente el doble de su presupuesto semanal para hacer la compra (o un mínimo de €100 por miembro de la familia). Elija billetes pequeños y guárdelos en un lugar seguro. El efectivo que haya reservado le ayudará a hacer frente a sus obligaciones de pago en caso de que las opciones de pago electrónico no estén disponibles”.

.

Otros bancos centrales y organismos de emergencia recomiendan guardar efectivo en Kits de emergencia.

- En Finlandia, Päivi Heikkinen, Jefe del Departamento de Sistemas de Pago y Cajero Jefe del Banco de Finlandia, aconsejó a los hogares aumentar sus reservas de efectivo en caso de que se produzcan interrupciones, informa Euractiv.

- En Suecia, la Agencia de Contingencias Civiles (MSB) también aconseja tener “efectivo, por si los sistemas de pago se caen” debido a condiciones meteorológicas extremas, cortes de internet o “conflictos armados”. La gente debería tener siempre “dinero en efectivo en pequeñas denominaciones”, afirma el folleto de la MSB “Si llega la crisis o la guerra”.

- El Gobierno de Canadá recomienda tener “dinero en efectivo, cheques de viaje y cambio” en los Kits básicos de emergencia.

- La Oficina Federal Alemana de Protección Civil y Asistencia en Catástrofes recomienda tener suficientes reservas de efectivo en casa, ya que los cajeros automáticos tampoco funcionan durante un apagón eléctrico.

- El Departamento de Seguridad Nacional de Estados Unidos recomienda guardar “dinero en efectivo o cheques de viaje” como suministros de emergencia. El Estado de Nueva York insta a los ciudadanos a guardar “dinero en efectivo y monedas” en su kit de suministros de emergencia. La ciudad de Nueva York aconseja a los residentes que tengan “dinero en efectivo, en billetes pequeños” en su bolsa Go Bag para emergencias.

.

A diferencia de la mayoría de los demás organismos, el OeNB especifica la cantidad de efectivo que debe guardarse. A título orientativo, el OeNB recomienda guardar en casa, en un lugar seguro, un mínimo de €100 por miembro de la familia en billetes pequeños o aproximadamente el doble del presupuesto semanal para la compra.

.

EL EFECTIVO FUNCIONA EN CUALQUIER MOMENTO Y LUGAR, INCLUSO EN UNA CRISIS

Según la Asociación Austriaca de Protección Civil, los hogares deben tener reservas de alimentos para entre 10 y 14 días y 2 litros de agua potable por persona y día para responder a una posible crisis, como un apagón. La lista de comprobación incluye ropa y artículos de higiene, una linterna, un botiquín de primeros auxilios y dinero en efectivo. [Kit de Emergencia]

En septiembre de 2022, el Banco Central de Austria puso en marcha la Plataforma Euro Cash 360°, junto con la Casa de la Moneda de Austria, actores sociales y otros grupos de interés, para reforzar y salvaguardar el papel del efectivo facilitando un diálogo abierto entre las partes interesadas. Ewald Nowotny, antiguo Gobernador del OeNB, declaró: “Especialmente en tiempos de crisis, es aconsejable estar preparados y disponer de cantidades adecuadas de efectivo, del mismo modo que guardamos velas, cerillas y agua potable para emergencias como un apagón. El efectivo es accesible para todos y resiste a las crisis”.

“El efectivo funciona en cualquier momento y lugar, incluso en una crisis”, explica Eduard Schock, miembro de la Junta de Gobierno del Banco Nacional. La iniciativa “Efectivo para todos los casos” pretende animar a los austriacos a guardar pequeñas cantidades de efectivo en casa como precaución ante las crisis. ¿Por qué es tan importante el efectivo en caso de emergencia? “El efectivo es el único medio de pago que funciona en cualquier momento y lugar. No se necesita ningún equipo técnico para hacer un pago en efectivo. Para que funcione es aconsejable cierta precaución. En una crisis, probablemente sea demasiado tarde y difícil conseguir efectivo”, explica Schock.

.

SOBRES DE RETIRO GRATUITOS

Como parte de la iniciativa del OeNB, en las cerca de 380 sucursales de Correos y en las oficinas del OeNB de Viena e Innsbrück hay sobres de precaución gratuitos con la leyenda “Efectivo para todos los casos”. En el reverso de los sobres de precaución figuran consejos útiles de la asociación de protección civil, así como información sobre cómo reconocer un posible apagón en caso de emergencia.

La asociación de comercio minorista ha prometido que los comercios de alimentos abrirán después de un apagón, garantizando así el abastecimiento básico de la población. En tal situación, los vendedores de alimentos suministrarían paquetes de alimentos y bebidas preenvasados a cambio de efectivo. “El plan aprobado por los minoristas de alimentación para una situación de crisis de este tipo muestra muy claramente lo importante que es abastecerse de una pequeña cantidad de dinero en efectivo. Porque el efectivo también funciona en caso de apagón”, subraya Matthias Schroth, director responsable del departamento principal de efectivo, inversiones y Servicios Internos del OeNB.

Fuente: cashessentials.org

Más información:

El Dinero en Efectivo es genial

Los robots y el dinero en efectivo

En defensa del dinero en efectivo

Las CBDC son una amenaza a la libertad

El uso de Efectivo durante el Ciclón bomba

El Dinero en efectivo es garantía de libertad individual

El riesgo de las CBDC: Una mirada crítica a los peligros potenciales

El efectivo posee características únicas, que en su mayoría no son comparables a las de los instrumentos de pago alternativos.

El efectivo también genera beneficios a la sociedad que no están directamente vinculados a su función de pagos.

Categorías : El efectivo brinda seguridad, El efectivo es una solución para contingencias y emergencias, El efectivo no requiere una infraestructura tecnológica, El efectivo y las crisis.

.

.

Incrementa tu Tráfico web con Twitter

mayo 15, 2023

Por Chema Espejo.

En ocasiones, podemos caer en pensar que la estrategia que estamos siguiendo en Twitter no está teniendo el impacto que esperábamos. Puede que te estés dando cuenta de que el tiempo que le dedicas y las acciones que estás realizando no están siendo las adecuadas y no estáis teniendo el retorno esperado. Por más que compartís tuits interesantes encontráis poca interacción o lo peor de todo, no hay muchos clics para los contenidos que compartís sobre la empresa.

Si te encuentras en este punto, párate un segundo y replantéate tu estrategia digital y el tiempo que le dedicáis a Twitter. Seguro que con algunos pequeños cambios tus resultados en esta red darán un vuelco y consigas aumentar el tráfico hacia tu web. Por eso mismo queremos compartir contigo algunas ideas para que consigas aumentar tu popularidad y así redirigir el tráfico web desde Twitter.

Consejos para aumentar el tráfico web gracias a Twitter

- Deja de ser un invisible: No pienses llegar muy lejos si todavía no optimizado tu perfil. Es importante que la imagen que demos con nuestra biografía sea la adecuada. Lo ideal aquí es que tengas una buena foto de perfil y de portada, que muestren lo que quieres transmitir. No te olvides de incluir el enlace a tu página web. Además, incorporar a la descripción del perfil, o a tu nombre de marca, algún emoji consegirá llamar la atención de los usuarios de esta red social. Completa los tuits y tuitea varias veces al día, la media está en 5 tweets diarios. No es necesario que en todos ellos sea contenido propio, puedes retuitear contenidos de terceros. Aunque esta opción es mejor si la empleamos añadiendo algún comentario personalizado, así verán nuestro perfil. También escribe los 280 caracteres del tuit, aprovecha al máximo todo el espacio que Twitter te permite.

- Utiliza los hashtags: te pueden ayudar a que alcances a más personas. Para que te hagas una idea los usuarios interactúan un 21% más si incluyes uno de los trendings topic en tu tuit, según la web hashtags.org. Puedes usar hashtags relacionados con tu sector, con el producto o servicios que estás mostrando, etc. De esta forma, llegarás a más personas de tu sector.

- Añade contenido multimedia. Aunque Twitter no sea una red social muy visual como pueda parecer en un principio, incluir una foto puede ser de ayuda para aumentar la atracción que tiene tu tuit. No hace falta que te compliques mucho. A lo mejor con la misma foto del post puedes incluirla en el tuit. También puedes incorporar vídeos o gif. Este tipo de imágenes con movimiento suelen llamar más la atención de quien las ve, por lo que estará más tiempo viéndote. Está demostrado que los tuits con algún tipo de contenido multimedia genera más participación, por lo que la vida de éste se alarga en el Time Line.

- Menciona a gente reconocida de tu sector, haz networking. Lo más seguro que dentro del sector de tu empresa existan personas que son importantes por su aportación y que se haya convertido en referentes. Crear contenido con el que puedas interaccionar con esas personas, o responder a sus tuits conseguirán que tu cuenta tenga más relevancia y visibilidad. Si por política de empresa no podéis citar a personas del sector, intenta interactuar con gente ajena a él y así captar más la atención de tráfico procedente de los usuarios que siguen a esa persona en concreto.

- Utiliza textos que llamen la atención. No dejes al azar el texto que escribas en el tuit. Intenta que las personas que lo lean no puedan resistirse a responderte con algún comentario. Funcionan bien las preguntas sobre algún problema que resuelves con tu tuit o alguna afirmación impactante sobre algo que está candente en tu sector. Utilizar encuestas o añadir amojis al texto también da mucho resultado. Un tuit no debe ser un texto escrito de cualquier manera. Dedícale al menos 5 minutos a cada uno, de esta forma serán originales y únicos.

La idea en común que tienen estos cinco consejos para aumentar tu tráfico web es que tu mensaje como empresa se vaya adaptando a Twitter. En esta red social es importante saber que la comunicación es multidireccional, ya que cualquiera puede crear información y compartirla. La interacción es mucho más fácil que en otras redes, pero hay que saber atraerla y llamar la atención de los usuarios de entre todo el contenido diario que se publica.

Con estos cinco consejos podrás aumentar tu tráfico web de una forma sencilla y tan solo incluyendo pequeños gestos a tu trabajo diario para darle calidad al contenido. No hay que hacer un trabajo extra ni tampoco añadir más conocimientos a lo que haces.

Fuente: arimetrics.com

.

.