Setenta balcones y ninguna flor

abril 16, 2016

Baldomero y los setenta balcones

Por Eduardo Parise.

Secreta Buenos Aires. El gran poeta de los temas cotidianos dejó varios mitos acerca de cuál fue el edificio que originó su soneto más famoso.

Leyenda: el edificio de Rivadavia y Puán, supuesta inspiración del poema de Fernández Moreno.

Tiene publicados más de veinte libros de poesía. Además, otros trabajos en prosa. Pero cada vez que se habla de él, todos recuerdan sólo un poema. Es aquel que comienza afirmando Setenta balcones hay en esta casa, / setenta balcones y ninguna flor. / ¿A sus habitantes, Señor, qué les pasa? ¿Odian el perfume, odian el color? Considerado un símbolo del sencillismo, ese soneto pertenece a Baldomero Eugenio Otto Fernández Moreno, un hombre que nació el 15 de noviembre de 1886, en San Telmo, y que dedicó buena parte de sus 63 años en este mundo a reflejar con palabras lo cotidiano de la vida de la gente, pero con la especial visión de un poeta que sabe mirar más allá de lo que vemos todos.

Baldomero Fernández Moreno no sólo fue poeta. Recibido en 1912, fue un médico rural que trabajó entre otros lugares en Chascomús, Catriló (La Pampa) y en Huanguelén (partido de Coronel Suárez) cuando en esos sitios había más campo que ciudades. Y también ejerció en Buenos Aires, su lugar en el mundo. Justamente por ser ese su lugar, lo describió, casi como nadie, mostrando al ser humano inmerso dentro de la multitud. Es decir: dándole a la Ciudad una visión poética. Por eso tiene tanta fuerza aquello de los Setenta balcones.

Baldomero Fernández Moreno no sólo fue poeta. Recibido en 1912, fue un médico rural que trabajó entre otros lugares en Chascomús, Catriló (La Pampa) y en Huanguelén (partido de Coronel Suárez) cuando en esos sitios había más campo que ciudades. Y también ejerció en Buenos Aires, su lugar en el mundo. Justamente por ser ese su lugar, lo describió, casi como nadie, mostrando al ser humano inmerso dentro de la multitud. Es decir: dándole a la Ciudad una visión poética. Por eso tiene tanta fuerza aquello de los Setenta balcones.

Sin embargo, a pesar de su sencillismo, ese soneto siempre generó una duda: ¿cuál fue el edificio que inspiró al poeta para esa reflexión sobre una forma de vida sin perfumes ni color? La principal hipótesis de las leyendas urbanas lo ubica en la esquina noroeste de las avenidas Corrientes y Pueyrredón, una magnífica construcción academicista, pensada por los arquitectos Gastón Louis Mallet (francés) y Jacques Dunant (suizo). El edificio es de 1908 y su fachada, imponente, fue restaurada en 2011. En la planta baja estaba el café Paulista y dicen que Fernández Moreno era uno de sus habitués. Pero todo eso forma parte de la leyenda.

Otro de los edificios que se menciona como inspirador es el Femenil. Está en la avenida Rivadavia, sobre la vereda Sur del 5800, entre Puán y el pasaje Chirimay, en Caballito. Fue proyectado por el arquitecto Eustaquio Ballester. Lo construyó la Compañía General de Obras Públicas (GEOPE). También es de estilo académico francés, ocupa media manzana y, además de su planta baja, tiene ocho pisos. Se lo conoce como Edificio Femenil porque allí estaba una revista que tenía ese nombre. Empezaron a construirlo en 1927 y lo terminaron un año después. Y allí está la clave para el poema de Baldomero: el soneto de los setenta balcones fue escrito y publicado en 1917 en el libro Ciudad. Entonces, ¿cómo iba a inspirarse en un edificio que no existía cuando él lo escribió?

También, alguna vez se dijo que el edificio inspirador fue el colegio que estaba en San Juan y Bolívar, en San Telmo, donde Fernández Moreno fue profesor. Es un edificio antiguo y muy grande. El dato parece el menos convincente de todos. Mucho más si uno se atiene a lo que dijo el propio autor en 1949, cuando en la sede de la Sociedad Argentina de Escritores (SADE) recibió el Gran Premio de Honor. Ese día, en su agradecimiento, el poeta habló de lo efímero de las cosas y las obras. Aludía así a que, de todos sus escritos, sólo se recordaba el soneto de los setenta balcones, cuando su trabajo era mucho más que ese poema. Y entonces, como para refrendar la poca duración de las cosas, habló del edificio inspirador, confirmando que “todo se pierde, se escabulle, se evapora”. Dijo que el edificio de los setenta balcones “ni uno más, ni uno menos” eran de una casa nueva que estaba en el Paseo de Julio (actual avenida Del Libertador) a la altura de donde se ubicaba el primitivo Parque Japonés (cerca de la avenida Callao). También afirmó que la cantidad de balcones fueron “contados en una noche esfumosa, junto con el poeta español Pedro Herreros, desde un banco de piedra”.

Baldomero Fernández Moreno murió el 7 de junio de 1950. Había tenido cinco hijos (César, Dalmira, Ariel, Manrique y Clara). El gran amor de su vida fue Dalmira del Carmen López de Osornio, oriunda de Chascomús y conocida como Negrita, con quien se casó en 1919. Quizá fue a ella a quien dedicó el Soneto de tus vísceras, una obra que en sus primeros ocho versos dice: Harto ya de alabar tu piel dorada / tus externas y muchas perfecciones / canto al jardín azul de tus pulmones / y a tu tráquea elegante y anillada. / Canto a tu masa intestinal rosada / al bazo, al páncreas, a los epiplones /al doble filtro gris de tus riñones / y a tu matriz profunda y renovada. En su momento ese texto generó una gran polémica. Pero esa es otra historia.

Fuente: Clarín, 11/04/16.

Argentina: Encuesta actualidad politica marzo 2016

abril 15, 2016

Encuesta actualidad politica marzo 2016 – Giacobbe & Asociados Opinión Pública

Informe completo:

⇒ Encuesta actualidad politica marzo 2016 Giacobbe ⇐

![]()

España: Mario Conde, a la cárcel por corrupción

abril 14, 2016

El ex banquero español Mario Conde, a la cárcel por corrupción

Corrupción en España. Fue acusado por delitos fiscales y blanqueo. Le dictaron prisión incondicional y sin fianza.

Por Juan Carlos Algañaraz. Corresponsal de Clarín en Madrid.

Acusado. El ex banquero Mario Conde, un personaje influyente de las finanzas españolas, en una foto de 2009.

El ex banquero Mario Conde, uno de los grandes personajes de la cultura del “pelotazo” español, el enriquecimiento rápido e ilícito, fue acusado por un juez por delitos fiscales y blanqueo. El magistrado decretó su prisión incondicional y sin fianza, una medida gravísima.

Desde 1999 el ex presidente de Banesto, un banco que quebró con un agujero de miles de millones de antiguas pesetas y 350.000 accionistas estafados, repatrió a España más de 13 millones de euros. La Guardia Civil investiga a Conde por esas imputaciones, organización criminal y otros delitos.

Hay otros siete acusados, los dos hijos de Conde, su yerno, su abogado y otros colaboradores. El juez decretó la prisión para Conde y su abogado y a los otros imputados la prisión domiciliaria. Conde fue condenado a diez años de prisión y un año después el Tribunal Supremo elevó la pena a 20 años.

Hay otros siete acusados, los dos hijos de Conde, su yerno, su abogado y otros colaboradores. El juez decretó la prisión para Conde y su abogado y a los otros imputados la prisión domiciliaria. Conde fue condenado a diez años de prisión y un año después el Tribunal Supremo elevó la pena a 20 años.

Los otros casos que saltaron este miércoles a los medios implican a personalidades vinculadas al Partido Popular. El ministro de Industria, José Manuel Soria, apareció en los Papeles de Panamá y después de numerosas negativas y demostraciones documentadas de que efectivamente se desempeñaba en una empresa off shore, ahora enfrenta un gran desprestigio y críticas severas en su propio partido. Crecen las demandas de dimisión.

El ministro de Hacienda, Cristobal Montoro, reconoció que el ex presidente del gobierno, José María Aznar, había acudido a su despacho oficial disgustado por una sanción de la Agencia Tributaria. Aznar es inspector fiscal de profesión.

Hace dos años la Agencia inició una investigación al ex jefe del gobierno por utilizar una sociedad instrumental para ahorrarse el pago de la mitad de sus impuestos.

Ahora, la Tributaria lo obliga a abonar una liquidación complementaria de 199.052 euros y una multa de 70.403 euros por diversas irregularidades cometidas en los ejercicios 2011 y 2012. El grupo parlamentario socialista ha solicitado la comparecencia de Montoro para “saber si el ministro recibe a todos los defraudadores», aludiendo a que Rodrigo Rato en medio del escándalo por sus delitos se reunió con el Ministro de Hacienda en su despacho.

Un notorio personaje como el alcalde de Granada José Torres Hurtado, hace 13 años, fue detenido este miércoles junto a siete de sus colaboradores como la concejal de Urbanismo, Isabel Nieto, por grandes coimas que se cobraron con la adjudicación de suelo urbano que debería utilizar a favor de proyectos públicos para construir edificios dedicados al ocio y el comercio.

El Partido Popular, con una celeridad poco común, suspendió a los imputados como militantes, “con toda urgencia”. Después de declarar ante el juzgado el alcalde fue enviado a prisión domiciliaria al igual que los otros investigados. Torres Hurtado, armó un gran revuelo, cuando declaró que las mujeres “están más elegantes desnudas”.

Fuente: Clarín, 13/04/16.

Los argumentos de Bonadio para procesar a Cristina Kirchner

abril 14, 2016

Los argumentos que usaría Bonadio para procesar a Cristina

Por Daniel Santoro.

El juez apuntaría a demostrar que la ex presidenta hizo violar la carta orgánica del Banco Central.

La decisión de Bonadio sobre si procesa a Cristina gira sobre valorar la prueba reunida en la causa en cuanto a si se violó la carta orgánica del Banco Central, si la venta del dólar futuro fue ilegal y si se trata de una decisión política no judiciable.

La decisión de Bonadio sobre si procesa a Cristina gira sobre valorar la prueba reunida en la causa en cuanto a si se violó la carta orgánica del Banco Central, si la venta del dólar futuro fue ilegal y si se trata de una decisión política no judiciable.

Se trata de un tema complejo y vidrioso pero que dejó al Estado un quebranto de entre 50 mil y 75 mil millones de pesos. En tribunales se hace una comparación sencilla para explicarlo. Sería como si un consorcio vota un reglamento y elige un administrador. Pero luego el presidente cambia por propia decisión el reglamento varias veces y echa a tres administradores hasta que consigue a uno que cumple con una orden que le hizo perder plata al consorcio. En tribunales trascendió que Bonadio estaría estudiando que Cristina hizo renunciar a tres presidentes del Banco Central durante su gestión: Martín Redrado, Mercedes Marcó del Pont y Juan Carlos Fábrega antes de ponerlo a Vanoli y que cada renuncia llevó a una modificación de la carta orgánica según sus deseos.

Por esta razón, en la parte técnica de su defensa, Cristina hizo suyos “todos y cada uno de los argumentos” de Kicillof y de Vanoli quienes “han actuado en un todo de acuerdo con lo que prescribe la Ley 24.144, Carta Orgánica del BCRA”. Este y otros párrafos demuestran que hubo una coordinación técnica entre las defensas y que Cristina nombró a su abogado a último momento solo como un gesto de rebeldía.

Entonces, el debate se centra en si la carta orgánica permite al Banco Central vender dólares a futuro y en qué condiciones. De acuerdo, varios de los testimonios tomados a los ex presidentes del BCRA Redrado, Fábrega y el también actual ministro de Economía Alfonso Prat Gay, entre otros, el Banco Central podía hacerlo pero “a precio de mercado”. “La cuestión es que en la época del cepo cambio no funcionaba el mercado, no había oferta y demanda y, por lo tanto, el precio fijado era una decisión arbitraria del vendedor”, contó una fuente judicial.

– ¿Bonadio investigará también si hubo entrega de información privilegiada?

— Lo está viendo porque en la lista de compradores aparecen asesores de Scioli pero no es su eje- contestó la fuente. Pero el magistrado se inclinaría a pensar que la culpa por el negocio seguro e inmediato que hicieron los compradores fue el Banco Central. Y de una reunión, en particular, en la que participó Kicillof como delegado del Ministerio de Economía con voz pero sin voto. Dicen en Comodoro Py que Bonadio se guarda una carta en la manga sobre los argumentos que usaría para un eventual y primer procesamiento de Cristina. Por lo pronto, la ex presidenta usó un arma de doble filo: se negó a responder preguntas y así se perdió una posiblidad de saber hacia donde apunta el juez.

Fuente: Clarín, 14/04/16.

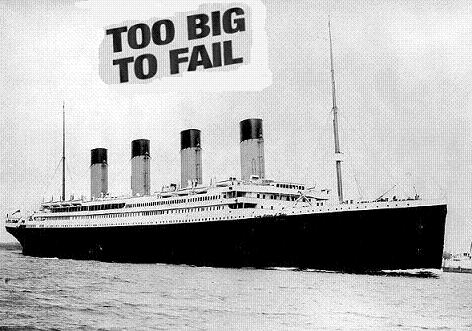

Rechazan los planes de contingencia de cinco grandes bancos

abril 14, 2016

Los reguladores de EE.UU. rechazan los ‘testamentos en vida’ de cinco grandes bancos

WASHINGTON — Los reguladores estadounidenses ordenaron a cinco grandes bancos a que revisen significativamente sus llamados “testamentos en vida” antes del 1 de octubre o que enfrenten sanciones, una advertencia que alimentará la crítica de que estas firmas son “demasiado grandes para colapsar”.

La Reserva Federal de Estados Unidos y el regulador Federal Deposit Insurance Corp. indicaron que los planes para una posible quiebra de J.P. Morgan Chase & Co., Wells Fargo & Co., Bank of América Corp. , Bank of New York Mellon Corp. , y State Street Corp. no cumplen con los estándares legales especificados en la ley Dodd-Frank, la cual requiere que las firmas tengan planes creíbles para navegar a través de una quiebra sin costo alguno para los contribuyentes. Los planes de Goldman Sachs y Morgan Stanley fueron rechazados por uno de los dos reguladores e identificados como “débiles”, mientras que Citigroup fue la única firma cuyo plan fue aprobado por ambos reguladores. No obstante, los organismos identificaron “aspectos que la firma debe mejorar” para julio de 2017”.

La Reserva Federal de Estados Unidos y el regulador Federal Deposit Insurance Corp. indicaron que los planes para una posible quiebra de J.P. Morgan Chase & Co., Wells Fargo & Co., Bank of América Corp. , Bank of New York Mellon Corp. , y State Street Corp. no cumplen con los estándares legales especificados en la ley Dodd-Frank, la cual requiere que las firmas tengan planes creíbles para navegar a través de una quiebra sin costo alguno para los contribuyentes. Los planes de Goldman Sachs y Morgan Stanley fueron rechazados por uno de los dos reguladores e identificados como “débiles”, mientras que Citigroup fue la única firma cuyo plan fue aprobado por ambos reguladores. No obstante, los organismos identificaron “aspectos que la firma debe mejorar” para julio de 2017”.

Los reguladores dijeron que las firmas tienen hasta octubre para presentar planes que sean aceptables o les serán impuestos mayores requerimientos de capital, restricciones al crecimiento o actividades u otras sanciones.

En el caso de J.P Morgan, los reguladores descubrieron cuatro elementos “deficientes” en el plan del banco relacionados con la liquidez, la estructura legal de la entidad, las carteras de negociación y el marco de gobierno.

En el caso de J.P Morgan, los reguladores descubrieron cuatro elementos “deficientes” en el plan del banco relacionados con la liquidez, la estructura legal de la entidad, las carteras de negociación y el marco de gobierno.

Los reguladores dijeron que J.P. Morgan ha logrado progresos durante los últimos años en aspectos como su dependencia de la financiación a corto plazo o su posición de capital general, según los reguladores.

Goldman Sachs por su parte, “le falta concreción” en su plan para liquidar su portafolio de derivados, dijeron los reguladores, agregando que Goldman se quedó corto en el proceso de determinar cuánta liquidez necesitarían sus filiales para mantenerse a flote una vez que su matriz pidiera la protección por bancarrota.

“Al revisar el plan de 2015, las agencias destacaron mejoras respecto a anteriores presentaciones del plan de resolución” de Goldman, dijeron los reguladores en una carta enviada a Lloyd Blankfein, presidente de la entidad. “Sin embargo, las agencias han identificado deficiencias en el plan de 2015”.

El plan de Goldman, presentado en el año pasado, detallaba qué haría la entidad en un escenario adverso de quiebra sin necesidad de asistencia de los contribuyentes. El banco dijo que, en dicha eventualidad, vendería o liquidaría todos sus negocios de forma ordenada.

Respecto a Morgan Stanley, los reguladores discreparon con la forma en que la firma determinó cuánta liquidez necesitarían sus filiales para mantenerse a flote una vez que su matriz pidiera la protección por bancarrota. Además, indicaron que al plan para liquidar su cartera de derivados le faltaban detalles.

Por otro lado, los reguladores le pidieron a Bank of America que mejore sus modelos de liquidez y desarrolle mejor una guía sobre la forma en que se prepara para las distintas fases de un proceso de quiebra. Además, le han pedido más detalles sobre la forma en que liquidaría sus operaciones de negociación.

El plan de Bank of America, presentado el año pasado detallaba qué haría la entidad en un escenario adverso de quiebra sin necesidad de asistencia de los contribuyentes. El banco dijo que, en dicha eventualidad, vendería o liquidaría su división de negociación y reduciría considerablemente la de banca de inversión. Una vez reducido su tamaño, la entidad se centraría en banca de consumo y gestión de patrimonio.

En el caso de BNY Mellon, los reguladores dijeron que el plan de contingencia ha “mejorado respecto a los planes anteriores”, pero detallaron una serie de motivos por los que “no es creíble o no facilitaría una resolución ordenada de acuerdo con el código de bancarrotas de Estados Unidos”.

El plan de BNY Mellon detallaba qué haría la entidad en un escenario adverso de quiebra sin necesidad de asistencia de los contribuyentes. El banco dijo que, en dicha eventualidad, recurriría al marco de bancarrota de la Comisión Federal de Seguros de Depósitos y al Capítulo 11.

En el plan de Wells Fargo, los reguladores descubrieron tres deficiencias, principalmente relacionadas con su gobierno corporativo. Los reguladores señalaron que el plan de Wells Fargo de 2015 contiene “errores significativos” que requieren que la información financiera del plan se reescriba y se vuelva a presentar.

Los reguladores también descubrieron deficiencias en los servicios compartidos del banco y en su estrategia puente, además de su estructura legal.

Los reguladores reconocen que Wells Fargo ha tomado “importantes medidas” como la de aumentar sus activos líquidos de alta calidad y la mejora de su posición de capital general, entre otros.

El plan de Wells Fargo detallaba qué haría la entidad en un escenario adverso de quiebra sin necesidad de asistencia de los contribuyentes. El tamaño del banco que quedaría tras una quiebra sería de un tercio del original, según el plan presentado por la entidad en julio.

Fuente: The Wall Street Journal, 13/04/16.

Mauricio Macri constituyó un fideicomiso ciego para administrar su patrimonio

abril 14, 2016

El Presidente cedió a un fideicomiso el manejo de sus bienes

El presidente Mauricio Macri firmó el contrato que constituye el fideicomiso ciego encargado de administrar su patrimonio hasta los seis meses posteriores a la finalización de su mandato. El jefe del Estado cristalizó, así, el compromiso que había anunciado la semana pasada, luego de que la investigación periodística internacional denominada Panamá Papers revelara la participación de Macri en una sociedad offshore en un paraíso fiscal.

El contrato establece que la firma Seguridad Fiduciaria SA, a cargo de José María Fernández Ferrari, administrará la participación accionaria y privada de Macri en las firmas 4 Leguas SA, Agro G. SA, Molino Arrocero Río Guayquiraro SA y María Amina SA, y en su participación en el fideicomiso Inmobiliario Camino.

El contrato establece que la firma Seguridad Fiduciaria SA, a cargo de José María Fernández Ferrari, administrará la participación accionaria y privada de Macri en las firmas 4 Leguas SA, Agro G. SA, Molino Arrocero Río Guayquiraro SA y María Amina SA, y en su participación en el fideicomiso Inmobiliario Camino.

El contrato de fideicomiso ciego de administración le otorga al flamante fiduciario la «administración libre y en forma discrecional de tales bienes y cualquier otro» que Macri resuelva «transferir en el futuro». Asimismo, establece que el Presidente no podrá «comunicarse directa o indirectamente con el fiduciario» y se abstendrá «de solicitar información relativa al destino de los bienes fideicomitidos y su evolución patrimonial».

Fernández Ferrari, por su parte, asume «confidencialidad» y el compromiso de «actuar con la prudencia y diligencia de buen hombre de negocios, adoptando las medidas o ejecutando los actos que considere convenientes o necesarios para la administración, conservación, mantenimiento y protección de los bienes fideicomitidos y el reguardo de los derechos de los beneficiarios».

También se compromete a no mantener comunicación con Macri y su entorno, y si deseara requerir información deberá hacerlo ante la Oficina Anticorrupción.

El fiduciario tampoco podrá invertir los bienes fideicomitidos en empresas proveedoras del Estado nacional o que presten servicios públicos.

Obligaciones del fiduciante

Asimismo, en virtud del contrato, el fiduciante deberá «ejercer todos los derechos y cumplir todas las obligaciones inherentes a la propiedad fiduciaria, pudiendo realizar todo tipo de actos jurídicos o tomar todo tipo de acciones en la medida en que no se encuentren expresamente prohibidas por el presente o por la legislación vigente».

A la vez, el fiduciante no podrá adquirir directa o indirectamente todos o una parte de los bienes fideicomitidos y no podrá ceder ni transferir esos bienes. Deberá, además, asumir la responsabilidad de tomar las medidas necesarias para evitar o levantar embargos u otro tipo de medidas cautelares que pesen sobre los mismos.

Solamente podrá vender o transferir los activos que impliquen un conflicto de intereses, aunque ese tipo de acciones también deberán ser consultadas con la Oficina Anticorrupción, que encabeza Laura Alonso.

Según la investigación internacional sobre los documentos de Panamá Papers, de la que participó LA NACION, el Presidente figura como director de Fleg Trading, una empresa creada por la sociedad Mossack Fonseca en las islas Bahamas. La empresa no figura en sus declaraciones juradas.

Macri había declarado que, al no ser accionista y no percibir ingresos por su participación en la sociedad, no era necesario incluirla en su declaración.

Sin embargo, sus argumentos no convencieron al fiscal federal Federico Delgado, quien imputó al Presidente y le pidió al juez Sebastián Casanello abrir un expediente contra el Presidente para determinar si omitió «de manera maliciosa».

Fuente: La Nación, 14/04/16.

Más información:

Fideicomisos ciegos: una herramienta habitual en EE.UU

.

Militantes K agredieron a la periodista Mercedes Ninci en Comodoro Py

abril 13, 2016

Militantes sacan a empujones a una periodista para evitar que cubra la llegada de Cristina

LA EX PRESIDENTA EN LA JUSTICIA. Mercedes Ninci, movilera de radio Mitre, fue agredida por personas identificadas con pecheras de La Cámpora.

Agredieron a la periodista Mercedes Ninci en Tribunales.

El «aguante» a Cristina Kirchner en la puerta de los tribunales de Comodoro Py, que empezó anoche con una vigilia, desde temprano estuvo marcado por un clima tenso y de agresión hacia periodistas.

Un grupo de militantes que se encuentran en el lugar agredieron verbalmente y con empujones a la movilera de radio Mitre, Mercedes Ninci, en medio de una salida en el programa de Marcelo Longobardi.

Un grupo reducido de personas, según describió la perdiodista, aprovechó su diálogo con Marcelo Longobardi desde el piso para comenzar a gritarle: «Tomátelas, vos sos una vendida».

La tensión continuó creciendo, en medio del clásico: «Che gorila, che gorila, si la tocan a Cristina, que quilombo se va a armar», y Ninci fue sacada a los empujones por varios militantes con pecheras de La Cámpora hasta detrás de un vallado, mientras le seguían gritando: «Sos una provocadora, sos una mentirosa».

Mercedes Ninci

Sin embargo, la movilera agradeció a un militante de La Néstor Kirchner que intercedió en la situación, aunque los más exaltados no lograron calmarse y el móvil se interrumpió en medio de una discusión.

Pero no fue la única que tuvo inconvenientes en el lugar, el móvil de Todo Noticias con Gonzalo Asís también sufrió agresiones y le fue impedido al acceso al lugar por miembros de La Cámpora, que delimitan la entrada.

La intolerancia por parte de los fanáticos K también se vivió en El Calafate cuando periodistas de Todo Noticias fueron agredidos durante la caravana que acompañó a la ex presidenta al aeropuerto que la trajo a Buenos Aires.

Fuente: clarin.com, 13/04/16.

Planeta Azul, la nueva moneda de cinco euros

abril 13, 2016

“Planeta Azul”, la nueva moneda de 5 euros que cuesta mucho más

Habrá 250.000 unidades en su versión más limitada para coleccionistas, con un costo de 77,75 euros cada una. Sale mañana.

«Planeta Azul», la nueva moneda de 5 euros.

La nueva moneda de cinco euros está a punto de salir del horno. Bautizada como “Planeta Azul” hace alusión a La Tierra. Saldrá en circulación en Alemania mañana, jueves 14 de abril. Los coleccionistas ya pueden hacer espacio para una moneda más en su colección. Eso sí, tendrán que conseguirla por una vía diferente a la web de La Casa de la Moneda, ya que sus existencias se agotaron hace días.

La Casa de la Moneda de Múnich ha dado a conocer su imagen. Está fabricada de polímero azul y traslúcido, su diámetro será de 27,25 milímetros, 1,5 milímetros superior a la moneda de dos euros.

En el reverso se reflejarán todos los continentes del planeta Tierra y su contorno será azul, simbolizando la atmósfera que nos rodea. Un águila será la protagonista del anverso de la nueva moneda, rodeada por el nombre Bundesrepublik Deutschland (República Federal de Alemania).

Existen dos versiones limitadas de la nueva moneda. Una edición normal de la cual se emitirán un millón y medio de unidades para su circulación como medio de pago. Y una edición proof , especial para coleccionistas, que contará con una tirada de 250.000 unidades valoradas por 77,75 euros cada una.

La UE está renovando poco a poco sus billetes de Euro de la “Serie Europa” para añadir más elementos de seguridad. De momento, los billetes de 5, 10 y 20 euros ya están en circulación. El próximo será el de 50.

La UE está renovando poco a poco sus billetes de Euro de la “Serie Europa” para añadir más elementos de seguridad. De momento, los billetes de 5, 10 y 20 euros ya están en circulación. El próximo será el de 50.

En cuanto a las monedas, muchos países, como Grecia, retiraron de la circulación las monedas de 1 y 2 céntimos ya que su costo de producción era superior al valor como medio de pago. “Planeta Azul” no será menos y también incluye medidas contra la falsificación.

Fuente: Clarín, 13/04/16.

Estados Unidos pretende ser el único paraíso fiscal en el mundo

abril 12, 2016

EE.UU quiere permanecer como único paraíso fiscal en el mundo

Por Giovanni Caporaso Gottlieb.

Estados Unidos acaba de reconocer que pagó por el robo de información confidencial que se convirtió en los llamados “Panama Papers”. Resulta contradictorio que el mismo país que se ha considerado víctima por las revelaciones de WikiLeaks y Edward Snowden ahora desembolse dinero para tratar de desprestigiar a un país (Panamá). ¿Objetivo detrás de esa maniobra? Al menos uno: convertirse en el único paraíso fiscal mundo, porque, aunque no todos los reconozcan, hoy es más fácil abrirse una sociedad offshore en varios estados de la Unión que en Panamá.

Estados Unidos acaba de reconocer que pagó por el robo de información confidencial que se convirtió en los llamados “Panama Papers”. Resulta contradictorio que el mismo país que se ha considerado víctima por las revelaciones de WikiLeaks y Edward Snowden ahora desembolse dinero para tratar de desprestigiar a un país (Panamá). ¿Objetivo detrás de esa maniobra? Al menos uno: convertirse en el único paraíso fiscal mundo, porque, aunque no todos los reconozcan, hoy es más fácil abrirse una sociedad offshore en varios estados de la Unión que en Panamá.Supuestamente Estados Unidos “defiende la transparencia financiera”, pero según el diario británico The Guardian, Estados Unidos aparece en el número tres de los mayores paraísos fiscales del mundo, solo superado por Suiza y Hong Kong. En la larga lista están también otras jurisdicciones como Islas Caimán y Singapur.

La Administración Obama “olvida” decir que es posible crear una sociedad de responsabilidad limitada en Estados Unidos sin mayores trámites en prácticamente cualquier estado. Delaware es uno de los lugares que más acogen este tipo de sociedades, cuyos beneficiarios son desconocidos, y es considerado por Transparencia Internacional como “uno de los casos más simbólicos de corrupción”. Cerca de un millón de empresas, muchas de ellas sociedades fachadas, están incorporadas en Delaware.

La Administración Obama “olvida” decir que es posible crear una sociedad de responsabilidad limitada en Estados Unidos sin mayores trámites en prácticamente cualquier estado. Delaware es uno de los lugares que más acogen este tipo de sociedades, cuyos beneficiarios son desconocidos, y es considerado por Transparencia Internacional como “uno de los casos más simbólicos de corrupción”. Cerca de un millón de empresas, muchas de ellas sociedades fachadas, están incorporadas en Delaware.Fuente: paraisosfiscales.org, 11/04/16.

Ver: Aviso Legal

El aprendizaje de los países emergentes

abril 12, 2016

Los emergentes aprenden la lección

Durante los últimos años, los capitales han estado saliendo de los mercados emergentes ante la desaceleración del crecimiento global, el desplome de los precios de las materias primas y la perspectiva de un alza de las tasas de interés en Estados Unidos. Por extraño que parezca, ninguna de las grandes economías en desarrollo ha caído en una cesación de pagos.

Normalmente, la ausencia de una crisis no es algo digno de mención. Pero en este caso lo es, ya que demuestra lo mucho que los países emergentes han aprendido sobre los peligros inherentes de los sistemas de tipos de cambio fijo y, por desgracia, lo mucho que aún les queda por aprender.

Los mercados emergentes han sido durante mucho tiempo grandes beneficiarios de la inversión extranjera, atraída por su potencial económico. Sin embargo, estos flujos de inversión son muy volubles y a menudo se frenan bruscamente o se revierten por completo.

Los mercados emergentes han sido durante mucho tiempo grandes beneficiarios de la inversión extranjera, atraída por su potencial económico. Sin embargo, estos flujos de inversión son muy volubles y a menudo se frenan bruscamente o se revierten por completo.

En su informe semestral Perspectivas de la Economía Mundial, el Fondo Monetario Internacional destaca un episodio de desaceleración de los flujos de capitales entre 1981 y 1985, que coincidió con la crisis de la deuda externa de los 80, y otro de 1995-2000, superpuesto a la crisis asiática de 1997-98.

El ciclo actual de salida de capitales comenzó alrededor de 2010 y ha sido comparado por sus dimensiones con episodios similares en los años 80 y 90, según el FMI. Sin embargo, “la incidencia de crisis de deuda externa en el episodio en curso hasta el momento ha sido mucho menor” que en el pasado. En realidad, ninguna de las principales economías emergentes ha necesitado un rescate, con la excepción de Ucrania, que fue invadida por Rusia, sin duda un atenuante.

Antes, las economías emergentes anclaban sus tipos de cambio con el dólar para controlar la inflación y ofrecer certidumbre a empresas e inversionistas. Las tasas de interés locales eran generalmente mucho más altas que las de EE.UU., por lo que empresas y gobiernos podían obtener crédito más barato en dólares, siempre y cuando el tipo de cambio fijo se mantuviera.

Los inversionistas extranjeros, en tanto, prestaban en moneda local, consiguiendo retornos más altos de lo que podrían haber logrado en dólares, también siempre y cuando el tipo de cambio se mantuviera firme. Perversamente, la fe en el tipo de cambio fijo incentivó la acumulación de deuda en moneda extranjera hasta el extremo de que lo terminó debilitando. Cuando los inversionistas percibieron que la moneda estaba sobrevaluada (una consecuencia habitual de la inflación), dejaron de prestar. La retirada de capital foráneo ejercía tanta presión sobre la moneda local que ésta colapsaba. Incapaces de pagar sus préstamos en moneda extranjera, empresas, bancos y gobiernos caían en cesación de pagos.

En la última década, los mercados emergentes adoptaron políticas macroeconómicas ortodoxas. Sus bancos centrales se concentraron exclusivamente en combatir la inflación y se llenaron de tecnócratas apolíticos con doctorados en universidades estadounidenses. Los tipos de cambio pasaron de fijos a flotantes.

La flotación volvió más impredecible el costo de los préstamos en moneda extranjera, lo cual desalentó el endeudamiento en dólares. Como recalca el FMI, alrededor de 75% de la deuda pública de los países emergentes está denominada en moneda local, en comparación con cero en 1995. De igual manera, alrededor de 70% de la deuda de empresas de mercados emergentes está en moneda local, frente a 5% en 1995.

“Al paliar los efectos de los factores globales, las tasas de cambio flexibles parecen haber ayudado a algunos mercados emergentes a mitigar la desaceleración de los flujos de capitales”, indica el FMI.

Los tipos de cambio flotantes han permitido un ajuste mucho más paulatino de las salidas de capitales, ahorrando a los mercados emergentes el “frenazo” o sudden stop característico de épocas anteriores. En Europa, en cambio, el euro actuó como un tipo de cambio fijo en esteroides al trasladar capital desde las economías del norte a las del sur. Cuando ese dinero huyó, la zona euro experimentó la madre de todos los frenazos. Fue Grecia, una economía desarrollada, la que entró en cesación de pagos, no un país emergente. Fueron los bancos de EE.UU. y el Reino Unido los que casi colapsaron. Como Guillermo Ortiz, el entonces presidente del Banco de México, bromeó de manera memorable en 2008: “Esta vez no fuimos nosotros”.

En suma: la lección alentadora de los últimos años es que una buena política macroeconómica puede reducir significativamente la frecuencia y la gravedad de las crisis. La mala noticia es que esto, por sí solo, no es suficiente.

El FMI subraya que el crecimiento de los mercados emergentes desde 2010 no se diferencia mucho del que hubo entre 1995 y 2000, a pesar de la menor incidencia de las crisis. Brasil se contrajo 3,8% el año pasado y podría retroceder casi lo mismo durante este año, un desempeño inferior al registrado durante cualquiera de sus crisis anteriores en los últimos 36 años.

Las razones son múltiples y van desde la disminución de los precios de las materias primas a las altas tasas de interés destinadas a reducir la inflación. Pero lo que subyace a este mal desempeño cíclico son los problemas estructurales de regulación excesiva, inversión inadecuada, crédito bancario dirigido por el Estado y corrupción, problemas que siguen aquejando en diversos grados a los mercados emergentes.

Fuente: The Wall Street Journal, 11/04/16.