Los elevados impuestos aduaneros traban el Libre Comercio

marzo 25, 2014

¿En qué país el Playstation 4 cuesta el cuádruple de su precio normal?

Por Brian R. Fitzgerald.

El precio de US$399 del PlayStation 4 lo ha convertido en una alternativa atractiva para los fanáticos de los videojuegos en Estados Unidos. Pero el PS4 no es nada barato en otras partes del mundo.

En Brasil, la consola de Sony es cuatro veces más cara que en EE.UU., según cifras de Bloomberg, compiladas por Statista. Bloomberg dijo que las altas tarifas de importación que Brasil impone a los electrónicos de consumo lo dejaron en la cima de los lugares más costosos para comprar un PS4. EE.UU. y el hogar de Sony, Japón, están entre los menos costosos. El Reino Unido, al igual que muchos países de la Unión Europea están un 50% más caros que en USA. En Argentina el PlayStation 4 cuesta dos veces y media más que en Estados Unidos, por causa de los elevadísimos impuestos a los productos importados.

Fuente: The Wall Street Journal, 25/03/14.

Los elevados impuestos aduaneros traban el Libre Comercio.

¿Quién debe pagar más impuestos?

noviembre 26, 2012

Debate sin fin: ¿quién debe pagar más impuestos?

Por Juan Carlos de Pablo

Buena parte de la dirigencia política, empresarial y sindical propone que se pague menos IVA sobre los alimentos que sobre las alfombras persas, y que los derechos de exportación de los productos agrícolas dependan del tamaño del campo donde se produjeron. Quienes están interesados en la progresividad o regresividad, ¿no deberían mirar simultáneamente quiénes pagan los impuestos y a quiénes beneficia el gasto público?; ¿por qué no se ataca la evasión, en vez de aumentar las alícuotas impositivas?

Al respecto, entrevisté al italiano Antonio De Viti de Marco (1858-1943), autor de Principios de economía financiera, cuya primera edición fue publicada en 1923.

El economista fue alumno de Francesco Ferrara y profesor de Luigi Einaudi. Este último consiguió que la obra fuera traducida al alemán, español e inglés. Con otros colegas, en 1890, De Viti compró el Giornale degli economisti, que coeditó con Maffeo Panteloni, Ugo Mazzola y Vilfredo Pareto. Además de lo cual -como Giuseppe Verdi-atendía personalmente sus fincas agrícolas.

-¿Qué criterios se utilizan para cobrar los impuestos?

-La justicia horizontal (mediante la que se busca que contribuyentes en igual situación paguen lo mismo) y la vertical (que, como proporción a sus ingresos o riqueza, paguen más quienes más los generan), la facilidad con la cual pueden ser eludidos y evadidos, etcétera.

Algunos criterios conflictúan con otros: muchos de los impuestos deseables por razones de equidad o dificultad de elusión resultan más fáciles de evadir que otros, y viceversa (ganancias y débitos y créditos en cuenta corriente, respectivamente).

-La progresividad impositiva parece justa.

-Pero debe ser circunscripta a impuestos a las ganancias, a la riqueza y al patrimonio. Y en el primero de los casos, la curva que relaciona cada alícuota con la correspondiente base imponible debe empinarse con suavidad.

Hoy, en la Argentina, no solamente la cuarta parte de los asalariados formales paga impuesto a las ganancias, sino que muchos de ellos con facilidad tributan sobre la base de las alícuotas más altas.

-¿Por qué rechaza la progresividad en el resto de los impuestos?

-Por razones prácticas. No es fácil determinarla porque, como bien preguntaron Fernando Navajas y Alberto Porto: ¿qué tiene que mirar quien pretende redistribuir vía impuestos indirectos o tarifas públicas?; ¿cuánto de un bien demandan los pobres o qué importancia tiene cada bien dentro del presupuesto de la población de menores ingresos?

La eliminación de los subsidios a la electricidad mostró la dificultad práctica que existe para conectar el consumo del servicio con el ingreso de los demandantes.

-Para juzgar la progresividad o regresividad del sector público, ¿hay que mirar simultáneamente a los impuestos y a los gastos públicos?

-Así es. Un país puede tener una estructura impositiva regresiva, y al mismo tiempo que la política fiscal sea progresiva, si el gasto público beneficia de manera bien diferente a las personas según su nivel de ingreso. Juan José Llach y Silvia Montoya mostraron que durante la década de 1990 la mitad del ingreso del 20% más pobre de la población surgió de distintos programas públicos, y nada indica que esa proporción haya disminuido desde entonces.

En la Argentina, prácticamente 90% del gasto público tiene carácter distributivo, y en el caso de la seguridad social (40% del gasto público total) es bien progresivo (desde el abandono de la convertibilidad, los jubilados que durante la década de 1990 cobraban el haber mínimo vieron aumentados sus haberes en proporción parecida a la inflación bien medida, el resto sufrió fuerte deterioro).

-¿Por qué no se lucha contra la evasión?

-Por la ley del mínimo esfuerzo. El funcionario encuentra más fácil y más rápido corregir el desequilibrio fiscal cobrándoles más a quienes ya están dentro del sistema, que saliendo a la calle a buscar a los evasores. La relación entre recaudación y producto bruto interno (PBI) de la Argentina es inferior a la de Suecia, aunque las alícuotas deben ser parecidas. Aquí al lado de un contribuyente vive un evasor, allí al lado de un contribuyente vive. otro contribuyente.

-Don Antonio, muchas gracias.

Fuente: La Nación, 25/11/12.

Juan Carlos de Pablo

Bill Millard famoso evasor de impuestos

septiembre 13, 2011

Uno de los evasores de impuestos más famosos del mundo reaparece tras 20 años

Por Robert Frank

Durante más de 20 años, el magnate de la tecnología William H. Millard fue uno de los más escurridizos evasores fiscales del mundo, dejando huellas financieras en Singapur, Irlanda y otros lugares mientras que acumulaba una factura de impuestos sin pagar de más de US$100 millones.

A los 79 años, el fundador de la cadena minorista ComputerLand Corp., fue visto por última vez por autoridades fiscales en la remota isla de Saipán, en el Pacífico, en agosto de 1990. Pocos años después de vender su empresa, el hombre que alguna vez aparecía entre los más ricos de Estados Unidos, desapareció de repente.

Hasta ahora. El Estado Libre Asociado de las Islas Marianas (CNMI, por sus siglas en inglés), del cual Saipán forma parte, ha seguido la pista de Millard y su esposa hasta una mansión amarilla en la isla Gran Caimán, en el Caribe occidental, según documentos de la justicia y fiscales que trabajan en el caso.

Con ayuda de un bufete de Nueva York y un pequeño ejército de investigadores privados, el CNMI explora lo que sus abogados aseguran que es una red de más de 50 empresas fachada, fideicomisos y cuentas bancarias vinculadas con Millard, con la esperanza de recaudar los US$100 millones en concepto de impuestos.

«Es uno de los casos más sofisticados y complicados de reestructuración de activos no sujetos a control fiscal que jamás hemos visto», asegura Michael Kim, socio de Kobre & Kim, la firma de abogados que lleva el caso. «Ha tenido más de 20 años para mover el dinero por todo el mundo».

En momentos en que la persecución entra en una nueva fase de cuentas financieras y citaciones bancarias, el descubrimiento de Millard resucita a uno de los nombres con más historia y polémicos en de la tecnología.

La investigación dio un gran paso adelante la Navidad pasada, cuando un investigador privado descubrió a Millard en una cena navideña en la casa de una de sus hijas en Florida, según autoridades del gobierno de las Islas Marianas del Norte.

Al ser contactado por teléfono en Gran Caimán, Millard no quiso hacer comentarios. «Somos gente muy reservada, siempre hemos sido muy reservados», se excusó. El abogado de las dos hijas de Millard tampoco quiso hacer comentarios.

Terry Giles, que durante mucho tiempo fue abogado de Millard, expresó que a su ex-cliente no se le había informado que tuviera deudas impositivas hasta hace pocos días, y calificó de «absurda e insultante» la idea de que Millard se escondiera. Consultado acerca de dónde había estado Millard desde 1990 hasta ahora, Giles respondió que no haría «ni una sola cosa que resulte útil» a sus perseguidores.

Millard fue noticia en las décadas de 1970 y 1980, como uno de los pioneros tecnológicos de California. En ese tiempo, este carismático hombre que no completó la universidad, convirtió a ComputerLand en la mayor cadena minorista de computación de la época, con unas 800 tiendas, y en algún momento su participación en la empresa fue valorada por banqueros de inversión en US$1.000 millones o más.

Millard no era el típico emprendedor. Devoto del est, un régimen de auto-empoderamiento que estuvo de moda en aquel entonces, tenía afición por los aforismos («somos una familia, no una empresa») y desprecio por las convenciones. Con sus penetrantes ojos verdes, Millard se veía a sí mismo más como una especie de rey filósofo que como un hombre de negocios, según dos personas que trabajaron con él para ComputerLand.

Junto con su esposa, Patricia, construyó una mansión estilo Tudor en las afueras de Oakland a la que llamaron «The St. James» y llenaron de antigüedades, pinturas y esculturas. Además contaba con una flota de aviones privados a su disposición, incluyendo un Falcon 50 y un Learjet. Solía trabajar entre 14 y 18 horas al día, alimentándose únicamente con sándwiches de mantequilla de maní.

Su estilo de gestión poco ortodoxo y sus enormes gastos, que incluyeron el patrocinio de un plan de un millón de dólares para combatir el hambre en el mundo, dieron lugar a su salida de ComputerLand. Luego de perder una batalla judicial por un préstamo anticipado a la empresa, y una disputa con las franquicias y la gerencia, Millard cedió el control de la empresa en 1986.

Poco después, él y su familia se mudaron a Saipán. Le dijo a los medios que había elegido esa isla, cercana a Guam, porque estaba en Asia, una región de para él sería el próximo foco de crecimiento, predijo.

«¿Conocen el dicho ‘joven, ve al oeste’?», dijo a The Wall Street Journal en 1986. «Bueno, esto es tan lejos como podía ir hacia el oeste y todavía estar bajo bandera estadounidense», añadió.

El hospitalario entorno fiscal de Saipán también pudo haber jugado un papel importante. El CNMI tenía autoridad para reducir las tasas fiscales impuestas por la ley de EE.UU. sobre los ingresos provenientes de las Marianas del Norte y así lo hizo. En efecto, los residentes tienen un reembolso de 95% de los impuestos que normalmente hubieran tenido que pagar bajo la ley estadounidense.

Millard parecía ser un hombre consciente de los asuntos impositivos. En ComputerLand había ayudado a diseñar una compleja estructura tributaria a través de un fideicomiso en la Isla de Jersey, en California, y un holding en Panamá diseñado para reducir sus impuestos sobre la renta. Un ex-empleado de su empresa dijo que Millard conservaba una copia del Código del Servicio de Impuestos Internos sobre su escritorio.

En Saipán comenzó a construir un castillo con torres sobre un acantilado con vista al mar, con piscina y casas para sus hijas. La protección de las edificaciones era un cerco de nueve metros de altura al que los lugareños llamaban «la Gran Muralla China».

También lanzó una empresa de servicios públicos destinada a tomar el control y mejorar la red eléctrica de la isla, e ideó planes de desarrollos inmobiliarios.

Millard se volvió impopular entre algunos isleños. En un discurso ante líderes empresariales, se quejó de que algunos funcionarios siempre le pidieran sobornos.

Aunque en los últimos años el gobierno ha enfrentado a menudo acusaciones de corrupción, sus comentarios enfurecieron a algunos residentes de Saipán y un funcionario afirma que Millard recibió amenazas de muerte.

En 1986, Millard planeó vender su participación restante en ComputerLand, por un precio no revelado que las autoridades del CNMI calculan entre US$200 millones y US$250 millones, y cuya operación fue completada a mediados de 1987.

Para entonces, el CNMI había modificado el generoso régimen fiscal bajo el cual Millard intentó pagar sus impuestos. La nueva legislación ya no reducía los impuestos de ingresos locales de los residentes en 95%, sino en apenas 50% para los ingresos superiores a los US$7,5 millones y en 25% para ingresos por encima de US$20 millones al año. Por otra parte, el CNMI determinó que Millard no gozaba de tales beneficios, dado que ComputerLand tenía sede en EE.UU. y por lo tanto estaba sujeta a las tasas impuestas por las autoridades estadounidenses.

En agosto de 1990, Millard se marchó de Saipán.

Al año siguiente, la oficina de impuestos de las Marianas del Norte emitió un reclamo a los Millard y a sus abogados en EE.UU., según expedientes en la corte federal estadounidense. Sin embargo, Giles, ex-abogado, afirma que nunca recibió tal notificación.

En 1994, el CNMI obtuvo una sentencia fiscal contra Millard y su esposa por US$36 millones en una corte de distrito estadounidense en las Marianas del Norte.

Al pasar los años, autoridades del CNMI siguieron los rastros de Millard en Singapur, Irlanda, Bélgica, Hong Kong y las Islas Caimán, pero sin hallar ninguna información verificable sobre su paradero.

Hace algunos años, el gobernador de las Marianas del Norte, Benigno Fitial, impulsó una nueva búsqueda de la familia, para la cual contrató a Kobre & Kim, el bufete de Nueva York especializado en recaudación internacional de impuestos.

Los abogados que trabajan en el caso aseguran que, desde diciembre pasado, cuando Millard fue descubierto en su Florida, mantienen una estrecha vigilancia sobre su casa en la isla Gran Caimán, a donde fue seguido de manera secreta.

Hallar su dinero ha resultado más difícil. Los investigadores temen que Millard se haya enterado de la operación y haya movido rápidamente sus fondos. Aunque las citaciones se habían efectuado bajo secreto de sumario para que prevenir que las instituciones financieras la revelaran a Millard o a su entorno.

Sin embargo, JP Morgan Chase & Co. envió el 3 de agosto una copia de una citación bajo secreto de sumario a una de las hijas de Millard, según los abogados y documentos presentados en cortes federales de Nueva York y Florida.

Los abogados de JP Morgan dijeron en una carta que se trató de «un error administrativo».

Desde entonces, decenas de números telefónicos y sitios web de instituciones relacionadas con Millard fueron desactivados o eliminados. Aun así, Kobre & Kim afirma que han comenzado a arrinconar a decenas de fideicomisos y cuentas que tendrían partes de la fortuna de Millard.

Los abogados consideran que la estrategia de Millard parece haber sido esparcir su riqueza entre tantas cuentas diferentes y alejadas como le haya sido posible.

En Saipán, su castillo a medio construir parece abandonado. El gobierno de las Marianas del Norte dice que planea llevar a cabo una ejecución sobre su propiedad.

«Está fuera de lugar en una isla de la Miocronesia, lo cual es quizá un reflejo de lo que ha sido toda su estancia aquí», opina el gobernador Fitial.

Fuente: The Wall Street Journal, 12/09/11.

Etiquetas: IMPUESTOS – TAX PLANNING – EVASION FISCAL – PARAISOS FISCALES

Argentina: Impuestos a los Bienes Raíces

mayo 23, 2011

Modifican condiciones del COTI

A través de la Resolución General de la AFIP 3101/11 se decidió elevar de $ 300.000 a $ 600.000 el monto a partir del cual se debe solicitar el Código de Oferta de Transferencia de Inmuebles (COTI). La medida aplica para aquellos que deben informar sobre la negociación, oferta o transferencia a título oneroso de bienes inmuebles o de derechos sobre bienes inmuebles a construir, modificando la Res. Gral. 2371 del organismo recaudador. También se modificaron las pautas para obtener el Código de Oferta de Transferencia de Inmuebles (COTI).

Para solicitar el COTI se deberá informar a la AFIP: Identificación del bien inmueble o derechos sobre bienes inmuebles a construir, ubicación del mismo, precio fijado o estimado para la negociación, oferta o transferencia, indicando el tipo de moneda; identificación de los condóminos, indicando los número de la CUIT, CUIL o CDI y el porcentaje de titularidad atribuible a cada uno de ellos; consignar la CUIT de las inmobiliarias intervinientes en la operación.

La nueva resolución consigna que solo en caso de inoperatividad de internet se podrá solicitar el COTI mediante el Centro de Información Telefónica de la AFIP.

El COTI tendrá una vigencia de 24 meses contados a partir de la fecha de otorgamiento, vencido ese plazo el sistema dará de baja el referido código.

El titular del inmueble tiene 5 días corridos para informar al fisco, a partir de las siguientes situaciones (la primera que suceda): firma o cesión del boleto de compra venta, pago de reserva con derecho a escritura traslativa de dominio, celebración del acto de firma de la escritura, percepción de la retribución, comisión u honorario por parte de la inmobiliaria titular o asociada, cualquier otro hecho o acto que constituya un acuerdo o compromiso de transferencia.

Novedades sobre Paraísos Fiscales

abril 9, 2024

Novedades en el Mundo de los Refugios Fiscales

Un Paraíso Fiscal es un territorio que se caracteriza por aplicar un régimen tributario especialmente favorable a los ciudadanos y empresas no residentes que se domicilien a efectos legales en el mismo.

.

Hay una justificación moral para los Paraísos Fiscales: Protegen a las personas sujetas a persecuciones religiosas, étnicas, sexuales políticas o raciales.

.

La mayoría de la población mundial vive en regímenes con inadecuadas protecciones a los derechos humanos. Y las personas con bienes, son usualmente el blanco de estos gobiernos opresores.

.

La habilidad de depositar dinero en estos Paraísos Fiscales ofrece importantes protecciones para estas potenciales víctimas.

.

Artículos de interés:

La nueva Meca de los ricos: Estados Unidos

Estados Unidos pretende ser el único paraíso fiscal en el mundo

Estados Unidos el Paraíso Fiscal más importante

The World’s Favorite New Tax Haven Is the United States

¿Son legales los Paraísos fiscales?

Cómo evadir impuestos

Los paraísos fiscales son una bendición

Los Paraísos fiscales, últimos refugios de libertad

Los Paraísos fiscales del Caribe

Secreto bancario y Paraísos fiscales

Evasión fiscal, elusión fiscal y ahorro fiscal

Elusión y evasión impositiva: ¿son sinónimos?

.

.

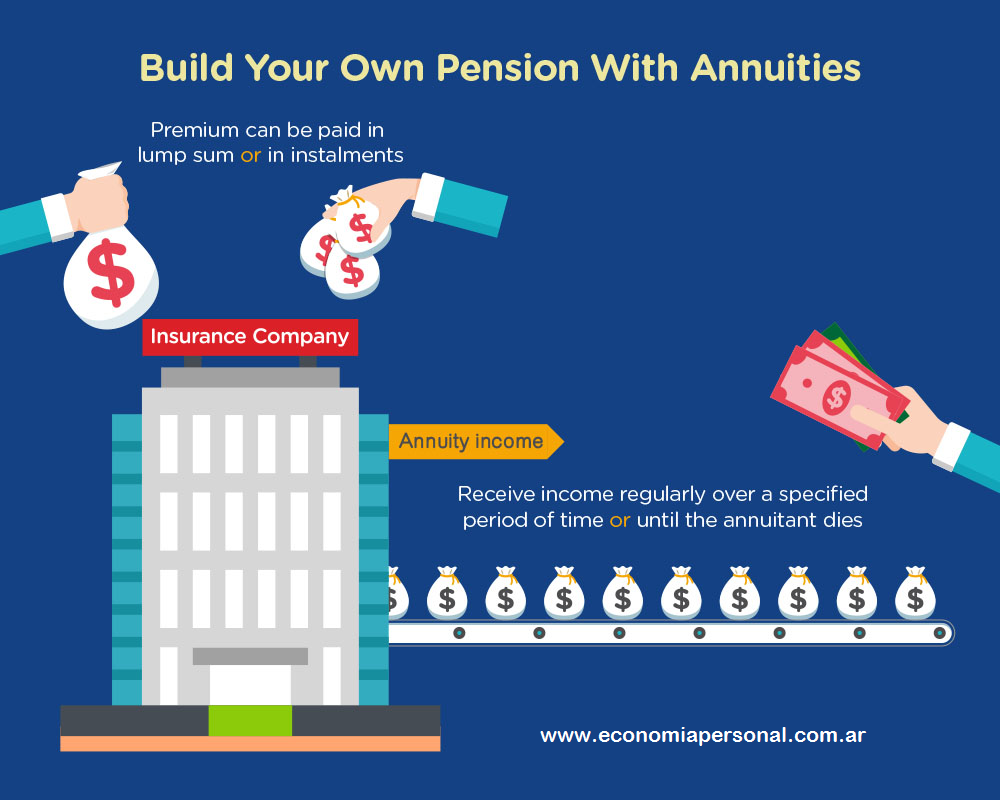

Las Anualidades como instrumentos de planificación financiera personal

febrero 26, 2024

Por Gustavo Ibáñez Padilla.

“El futuro depende de lo que hagas hoy.”

Mahatma Gandhi

En el mundo de las finanzas personales, las Anualidades, también conocidas como Annuities en inglés, han surgido como un instrumento de inversión y planificación financiera que ha ganado popularidad, especialmente en Estados Unidos y Europa. Estos contratos de inversión, ofrecidos por compañías de seguro de vida, tienen una serie de características únicas que los hacen atractivos para aquellos que buscan asegurar su futuro financiero y construir un patrimonio estable a largo plazo.

¿Qué son las Anualidades?

En su esencia más básica, una Anualidad es un contrato entre un individuo y una compañía de seguros de vida, en el que el individuo invierte una suma de dinero y, a cambio, recibe pagos regulares en el futuro. Estos pagos pueden ser periódicos, generalmente anuales, y están diseñados para proporcionar un flujo de ingresos durante un período específico de tiempo, que puede ser de por vida o por un período predeterminado.

.

Tipos de Anualidades

Existen varios tipos de Anualidades, pero las más comunes son las Anualidades de renta fija y las Anualidades variables. En las de renta fija, el inversor recibe pagos periódicos de un monto predeterminado, mientras que en las variables, el monto de los pagos puede variar según el rendimiento de las inversiones subyacentes, que suelen ser fondos mutuos, ETFs u otros instrumentos financieros.

Beneficios de las Anualidades

Una de las principales ventajas de las Anualidades es su naturaleza programada, que permite a los inversionistas establecer un plan de ahorro a largo plazo y mantener una disciplina financiera. Al invertir de manera regular y consistente en una Anualidad, los individuos pueden acumular un capital significativo para su retiro o para otros objetivos financieros importantes.

Además, las Anualidades ofrecen privilegios jurídicos, como la inembargabilidad en muchos casos, lo que significa que los activos invertidos en una Anualidad están protegidos de acreedores y demandas legales en ciertas circunstancias. Esto proporciona una capa adicional de seguridad financiera para los inversionistas y sus familias.

Aspectos Impositivos

Otro beneficio clave de las Anualidades es su tratamiento impositivo favorable. En muchos casos, los ingresos generados por una Anualidad pueden estar exentos o diferidos de impuestos hasta que se retiren. Esto puede ayudar a los inversores a maximizar sus rendimientos y reducir o eliminar la carga tributaria durante el período de acumulación de fondos.

Ventajas de las Anualidades con Ingresos Durante Toda la Vida

Algunas ventajas de las Anualidades con ingresos durante toda la vida incluyen la flexibilidad para crear un plan con parámetros de pago y liquidación que se ajuste a las necesidades financieras del individuo. Como señala el experto en planificación financiera, Larry Fink -fundador de BlackRock, la gestora de capitales más grande del mundo- “las Anualidades brindan una oportunidad única para personalizar un plan de retiro que se adapte a las metas y circunstancias individuales de cada persona”.

.

Además, estas Anualidades permiten a los individuos vivir la vida según lo planificado al crear suficientes ingresos durante la jubilación. Warren Buffett, el legendario inversor, ha elogiado la capacidad de las Annuities para proporcionar una fuente confiable de ingresos durante toda la vida, permitiendo a las personas disfrutar de su jubilación sin preocupaciones financieras.

Otro beneficio destacado es la ayuda que brindan las Anualidades para eliminar el riesgo de que una persona sobreviva a sus activos. Como afirma Suze Orman, autora de best-sellers sobre finanzas personales, “las Anualidades son una excelente herramienta para protegerse contra la longevidad financiera, asegurando que uno no se quede sin recursos en los años de retiro”.

Además, las Anualidades ayudan a prevenir la posibilidad de que las pérdidas durante los primeros años afecten de forma negativa a los ingresos que reciba en los años finales de la jubilación. Esto proporciona una mayor estabilidad financiera a largo plazo, como lo destaca el economista John Maynard Keynes, quien señaló la importancia de proteger los ingresos futuros contra las fluctuaciones del mercado.

Por último, las disposiciones que pueden ayudar a ajustar los desembolsos debido a la inflación son una característica invaluable de las Anualidades. Como menciona Janet Yellen, ex presidenta de la Reserva Federal, “las Anualidades indexadas a la inflación son una herramienta eficaz para proteger el poder adquisitivo de los ingresos durante la jubilación, asegurando que los pagos se ajusten a los cambios en el costo de vida”.

Casos Prácticos y Ejemplos

Para ilustrar la efectividad de las Anualidades, consideremos el caso de Sarah, una ejecutiva californiana de 45 años que está planeando su retiro. Sarah decide invertir $100,000 en una Anualidad variable que ofrece un rendimiento esperado del 7% anual. Con pagos mensuales proyectados, Sarah puede anticipar recibir alrededor de $850 al mes durante su retiro y además beneficiarse de un importante ahorro fiscal.

Veamos ahora la historia de Ernesto, un ingeniero colombiano de 60 años que está preocupado por la seguridad financiera de su familia en caso de una demanda legal. Ernesto decide invertir una parte de sus activos en una Anualidad de renta fija, asegurando así que esos fondos estén protegidos de cualquier reclamo legal que pueda surgir en el futuro.

Suplementando los ingresos de Jubilación

En la era moderna, el panorama de la jubilación se ve cada vez más afectado por los cambios demográficos, como la disminución de la tasa de natalidad y el aumento de la esperanza de vida. Estos cambios plantean desafíos significativos para los sistemas de seguridad social y jubilación oficial, ya que menos trabajadores estarán disponibles para sostener a una población envejecida durante períodos más prolongados de retiro.

Como resultado, se ha vuelto esencial para los individuos asumir un papel activo en la planificación de su futuro financiero y suplementar los ingresos provenientes de los sistemas de jubilación oficiales. Aquí es donde entran en juego las Annuities. Estos instrumentos financieros ofrecen una solución práctica para aquellos que desean asegurar un flujo de ingresos constante durante su retiro, independientemente de los cambios demográficos y económicos.

Las Anualidades pueden desempeñar un papel crucial al proporcionar una fuente confiable de ingresos durante la jubilación, permitiendo a los individuos mantener su calidad de vida y disfrutar de sus años dorados con tranquilidad financiera. Al optar por una Anualidad, los ciudadanos financieramente responsables pueden tomar medidas proactivas para proteger su bienestar económico y reducir la carga sobre los sistemas de pensiones oficiales.

Es importante destacar que la selección adecuada de una Anualidad es fundamental para maximizar sus beneficios y adaptarse a las necesidades individuales de cada persona. En este sentido, contar con asesoramiento profesional objetivo e independiente es esencial. Un asesor financiero calificado puede ayudar a evaluar diversos factores, como la jurisdicción, la moneda, la solidez financiera de la compañía de seguros, los instrumentos de inversión subyacentes, los flujos de efectivo programados y las cláusulas restrictivas incluidas en el contrato de Anualidad.

.

La norma internacional de planificación financiera personal ISO 22222 es una herramienta invaluable en este proceso. Esta norma establece estándares y mejores prácticas para la planificación financiera personal, asegurando que los individuos reciban un asesoramiento de calidad y personalizado que se alinee con sus metas financieras y su situación específica.

Por lo dicho, las Anualidades representan una parte fundamental de la solución al desafío de la jubilación en un mundo en constante cambio. Al tomar medidas proactivas y responsables para planificar su futuro financiero, los individuos pueden asegurar un retiro cómodo y establecer un legado duradero para las generaciones venideras. Con el asesoramiento adecuado y la selección cuidadosa de una Annuity adecuada, las personas y sus familias pueden enfrentar el futuro con confianza y seguridad financiera.

Seguridad Patrimonial y Beneficios Sociales

En un mundo lleno de incertidumbre financiera, las Anualidades emergen como una poderosa herramienta para asegurar el futuro de las familias y proporcionar estabilidad económica a largo plazo. Con sus características únicas, como la programación, la inembargabilidad y los beneficios fiscales, las Annuities no solo protegen el patrimonio individual, sino que también contribuyen al bienestar económico de la sociedad en su conjunto.

En última instancia, al optar por una Anualidad, los individuos están tomando medidas proactivas para salvaguardar su futuro financiero y construir un legado duradero para las generaciones venideras. En un mundo donde la planificación financiera se vuelve cada vez más crucial, las Anualidades se destacan como una opción confiable y segura para aquellos que buscan asegurar su bienestar económico a lo largo del tiempo.

Fuente: Ediciones EP, 26/02/24.

Información sobre Gustavo Ibáñez Padilla

Este artículo también ha sido publicado en Mendoza Today

Más información:

¿Qué son las annuities?

Seguros de Vida y Planes de Inversión

Compañías de Seguro de Vida versus Bancos

LIMRA: Por qué las ventas de anualidades diferidas de tasa fija se triplicaron en dos años

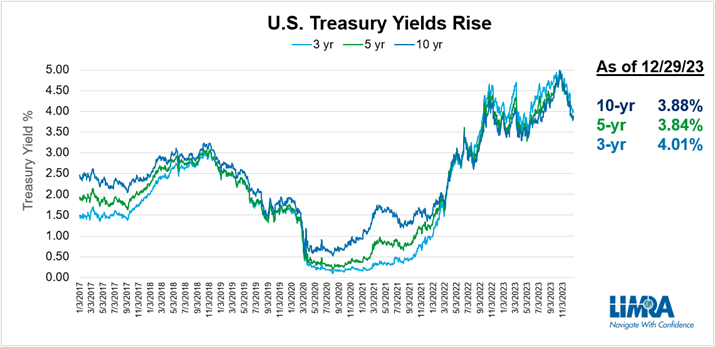

En los últimos años, los estadounidenses han soportado una pandemia, una inflación disparada y predicciones sobre una posible recesión, todo lo cual pondría nerviosos a la mayoría de los inversores. Durante ese tiempo, los mercados de valores experimentaron oscilaciones de dos dígitos: subieron más del 20% en 2021, perdieron todas esas ganancias en 2022 y se recuperaron en 2023. Para quienes se acercan a la jubilación, esta volatilidad puede ser estresante porque tratar de cronometrar el El mercado suele fracasar y la idea de perder una parte importante de sus ahorros sería inquietante.

Sin embargo, con una inflación récord, los inversores necesitan que sus activos crezcan para mantener su poder adquisitivo. Hasta 2022, las tasas de interés eran tan bajas que los productos tradicionales que ofrecían protección del principal no eran viables para ese objetivo. Ahora que la Reserva Federal ha aumentado las tasas de interés a sus niveles más altos en 15 años, los productos recientemente pasados por alto se han vuelto muy atractivos.

.

Ingrese a las anualidades diferidas de tasa fija

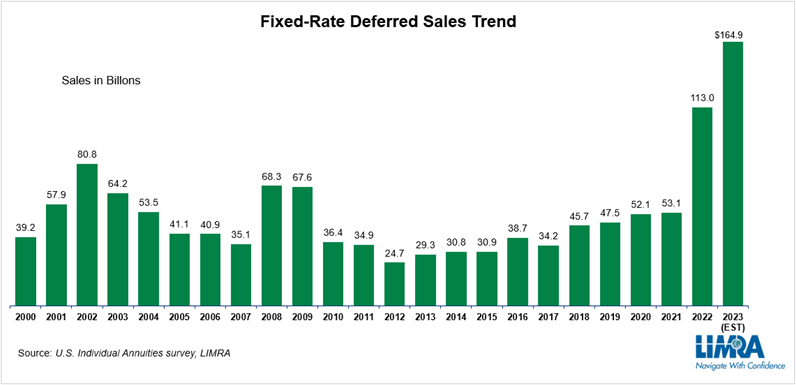

En enero, LIMRA anunció que las ventas preliminares de anualidades diferidas de tasa fija (FRD) fueron de $ 58.5 mil millones en el cuarto trimestre, un 52 % más que las ventas del cuarto trimestre de 2022 y un 10 % más que las ventas anuales totales de anualidades FRD en 2021. .

Durante el año, las ventas de anualidades de FRD ascendieron a 164.900 millones de dólares, un 46% más que el récord establecido en 2022 y más del triple de los resultados de ventas de 2021 (53.100 millones de dólares).

.

El aumento de las tasas de interés, la continua volatilidad del mercado de valores, las competitivas tasas de crédito de anualidades del FRD y una creciente demanda de productos que protejan el capital de la inversión y al mismo tiempo ofrezcan un crecimiento garantizado ayudaron a impulsar las enormes ganancias en el mercado de anualidades del FRD.

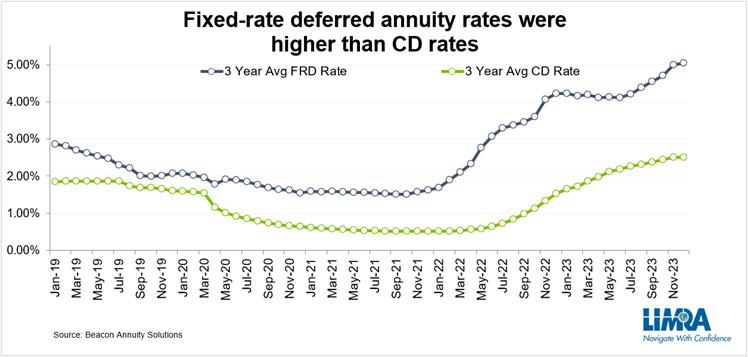

Los aumentos en las tasas de interés permitieron a las aseguradoras aumentar las tasas de crédito para sus productos FRD y, como resultado, los ingresos que los consumidores podían obtener de las anualidades, haciéndolas más atractivas. Si bien los CD (certificados de depósito bancario a plazo fijo) ofrecen una propuesta de valor similar (compromiso relativamente a corto plazo, protección del capital y tasa de rendimiento garantizada), sus tasas no han podido competir con las tasas de anualidades del FRD.

.

Las investigaciones muestran que la tasa de crédito promedio para un producto de anualidad FRD a 3 años ha superado las tasas promedio de CD a 3 años, a menudo al menos duplicando el rendimiento. Las aseguradoras pueden ofrecer mejores tarifas porque sus inversiones subyacentes son más diversas. Los bancos, principales vendedores de CD, ganan dinero con préstamos (préstamos comerciales, hipotecas y préstamos personales), donde los márgenes son mucho menores. Mientras tanto, las compañías de seguros invierten en una combinación de bonos corporativos y gubernamentales, acciones, hipotecas, bienes raíces y préstamos para pólizas. Estas inversiones suelen ser a más largo plazo y pueden ofrecer mayores rendimientos que los préstamos bancarios.

El envejecimiento demográfico impulsó el crecimiento del mercado de anualidades FRD

La población estadounidense está envejeciendo. Se presta mucha atención a la generación del Baby Boomer que se jubila y al volumen de personas que cumplen 65 años. Según el Retirement Income Institute, más de 4 millones de estadounidenses cumplieron 65 años en 2023 y esa tendencia continuará hasta 2029.

Pero ¿qué pasa con el final de las generaciones Baby Boomers, aquellas entre 60 y 64 años? Según datos de la Organización para la Cooperación y el Desarrollo Económicos, el número de estadounidenses de entre 60 y 64 años se ha duplicado a más de 21 millones desde 2000. Se trata de personas con menos probabilidades de tener pensiones y más probabilidades de depender de la Seguridad Social y de sus ahorros para sobrevivir. financiar su futura jubilación. La investigación de LIMRA muestra que la edad promedio de un comprador de anualidades FRD es 62 años, una edad en la que muchas personas se acercan a la jubilación y desean asegurar una parte de sus activos en inversiones más conservadoras. Dada la economía de los últimos años, ¿quién no consideraría un producto que ofrece protección de la inversión y crecimiento garantizado a una tasa más alta que las cuentas del mercado monetario y los CD?

Un estudio reciente de LIMRA pidió a los inversores que seleccionaran un producto de anualidad que preferirían comprar en función de sus objetivos financieros y los riesgos percibidos. De quienes dijeron que elegirían un producto FRD en 2023, la seguridad fue una fuerza impulsora. Las tres razones principales por las que un inversor dijo que elegiría un FRD fueron:

- Es la opción más segura posible – 66%

- Le doy más valor a proteger mis ahorros que a buscar ganancias máximas: 54%

- No quiero que mi inversión disminuya en absoluto – 47%

¿Qué les espera a las anualidades diferidas de tasa fija?

Las condiciones económicas seguirán siendo el principal impulsor del crecimiento de las ventas de anualidades de FRD durante los próximos años. Actualmente, la volatilidad del mercado de valores ha disminuido y existe la expectativa de que las tasas de interés bajen en 2024. Sin embargo, como la inflación se mantiene obstinadamente por encima del 3%, es probable que la Reserva Federal adopte un enfoque lento para ajustar las tasas de interés, lo que beneficiará al FRD. venta de productos.

Además, la gran mayoría de los productos FRD (88%) vendidos en los últimos años han sido contratos de 3 y 5 años, lo que significa que muchos contratos estarán fuera del período de rescate en 2024 y 2025. La investigación de LIMRA sugiere que un gran parte de estos contratos se renovarán o transferirán a otro producto FRD y que las ventas de FRD seguirán siendo mucho más altas que las anteriores a 2022. Como resultado, LIMRA pronostica que las ventas de FRD probablemente superarán los $100 mil millones en 2024 y 2025. Esta cifra será considerablemente inferior al récord establecido en 2023, pero seguirá duplicando las ventas logradas en 2021.

Fuente: limra.com, 20/02/24

LIMRA representa a más de 700 miembros, incluidas la mayoría de las compañías de seguros de vida más grandes del mundo, en 71 países de todo el mundo. Juntos, brindan a los miembros investigación y educación sustantivas, oportunas y relevantes, relacionadas con la industria del seguro de vida y las anualidades.

.

.

Nociones básicas de economía

enero 16, 2024

Por Eusebio Alonso.

La economía se define como el conjunto de actividades concernientes a la producción, distribución, comercio y consumo de bienes y servicios por parte de los diferentes agentes económicos. En un sentido amplio, la economía se refiere a la organización del uso de recursos escasos usados para satisfacer la necesidades individuales y colectivas de la población.

El estudio de la economía se basa en tres conceptos básicos como son: la escasez, la elección y el costo de oportunidad.

La escasez presenta una situación en la que nuestros deseos son mayores que los recursos disponibles para saciarlos. El concepto de escasez establece que la sociedad no dispone de los suficientes recursos para producir todos los bienes y servicios que la población pudiera desear. Por ejemplo, cuando oímos en las noticias que nuevas oleadas de inmigrantes irregulares asaltan nuestras fronteras, convendría saber que aceptar a esa inmigración va a requerir detraer recursos, para su atención y para combatir la delincuencia que conlleva, de otras necesidades sociales a las que previamente estaban destinados, o contraer nuevas partidas de deuda pública que alguna generación tendrá que pagar.

La elección busca casar la satisfacción de deseos ilimitados con recursos que son limitados. La escasez impide ahorrar y gastar dinero al mismo tiempo. La escasez obliga a la sociedad a determinar cómo usar los recursos limitados de que dispone.

Cuando se toma una decisión se incurre, consciente o inconscientemente, en un costo: lo que venimos a llamar el costo de oportunidad. Los economistas lo definen como la oportunidad más valorada que se pierde cuando se realiza una elección. En otras palabras, el costo de oportunidad mide la oportunidad perdida. Por ejemplo, el coste de oportunidad de dedicar un terreno a construir un parque podría ser el de no dedicar ese terreno a la construcción de vivienda social.

Modelos económicos

Las naciones se rigen por uno de dos modelos económicos fundamentales: el modelo de libre mercado y el de economía planificada.

El modelo capitalista, o de libre mercado, es propio de las democracias consolidadas de tipo liberal. Establece que el Estado se preocupa de ocuparse solo de aquellas cosas relevantes de interés social que la iniciativa privada no es capaz de atender o en las que ésta no encuentra adecuada rentabilidad. Al tener el Estado una dimensión pequeña, los impuestos requeridos son bajos. Los partidarios de este modelo consideran que el mejor lugar para que esté el dinero es el bolsillo de la gente que lo ha ganado. Las características más relevantes de este modelo son:

- Prevalece la defensa de la libertad sobre la igualdad. Algunos paises retornan a sus ciudadanos mediante cheque escolar y sanitario su contribución a la Sanidad y la Educación si estos deciden usar colegios y hospitales privados.

- Se fomenta el marco de competencia y se protege la propiedad privada incluso aquella referida a los medios de producción.

- El mercado es el que se autorregula a través la ley de la oferta y la demanda. Esta autorregulación es fruto de la libre competencia y de la cooperación por interés mutuo.

Modelo de economía planificada o modelo marxista. Es propio de las dictaduras de izquierda. En este modelo es el Estado el que dirige la economía con el propósito de combatir la desigualdad, en lugar de dejar la economía en manos de la libre iniciativa privada. El Estado elige las prioridades y se ocupa de todo. Para ello requiere disponer de mucho dinero. Marx lo dejaba claro en su libro de “El Capital”: “A cada cual según su necesidad y de cada cual según su capacidad”. Son características de este modelo:

- Rechazo de la propiedad privada. Los bienes de producción pertenecen al Estado.

- Prevalece el concepto de igualdad sobre el de libertad. Recordemos, por ejemplo, el lema “Educación pública de todos y para todos” que saca a pasear la izquierda con frecuencia, mientras que sus propios lideres, haciendo un ejercicio de cinismo descarado, llevan a sus hijos a colegios privados y hacen uso de la Sanidad privada.

- Desaparecen las clases sociales.

- El Estado lo decide todo, sin que el ciudadano pueda intervenir en el destino de los impuestos que paga ni el los objetivos económicos del país.

- No se incentiva el esfuerzo que el ciudadano pueda realizar.

En los Estados modernos con algún rasgo democrático, la economía planificada ha desaparecido en buena medida, consecuencia de los múltiples fracasos acumulados por este modelo que han sido responsables, entre otras desgracias, de grandes hambrunas en la China de Mao y la Rusia de Stalin. Si embargo, los partidos de izquierda cuando llegan al poder, por muy socialdemócratas que quieran declararse, no son capaces de renunciar, en la medida de lo que se les permita, a algunos rasgos del modelo marxista. Entre estos rasgos destacan el sobredimensionar el coste requerido por el Estado para su funcionamiento, coste financiado por elevados impuestos y el aumento de la deuda pública, y la restricción de la iniciativa privada y de la libertad ciudadana con leyes intervencionistas.

Conceptos económicos de interés

El Estado es el máximo responsable de la economía de un país. Para tener una visión, aunque sea superficial, de los aspectos económicos más relevantes, resulta conveniente revisar algunos conceptos. Me limitaré a hablar de aquellos que para mí son los más importantes por la medida en que afectan a la población:

Presión Fiscal

La presión fiscal, que se mide en términos relativos al PIB, supera en España el 42%, estando por encima del promedio europeo. Siendo la proporción recaudatoria procedente de los impuestos a empresas del 32,5%, que resulta superior en 9 puntos a la media europea. Consecuencia de esta presión fiscal, la mayoría de los ciudadanos ceden la mitad de su salario anual a las arcas del Estado. Esto relega a nuestro país al puesto 34 de 38 en el Índice de Competitividad Fiscal. Si relativizamos la presión fiscal a la renta per cápita, resulta que el esfuerzo fiscal en España es un 52% mayor que el realizado por la media europea.

Inflación

La inflación es un fenómeno monetario cuya responsabilidad final es del Estado, ya que sólo él es el responsable del dinero que hay en circulación. Los políticos acusan de la subida de precios a los empresarios y a los líderes de países extranjeros, aunque eso no justifica la subida de precios de todos los productos. Cuando el dinero aumenta más que la producción de un país, entonces aumenta la tasa de inflación. La producción está siempre limitada en su crecimiento por los recursos físicos y humanos disponibles. Una tasa de inflación descontrolada puede destruir una sociedad como lo vemos en paises ricos en recursos, como Argentina, que ha estado demasiado tiempo gobernada de forma autodestructiva.

La inflación mide la pérdida de valor adquisitivo del dinero, o lo que es lo mismo, el aumento generalizado del precio de los bienes. Ésta produce un empobrecimiento en la población y desalienta el ahorro y la inversión. El efecto sobre la inflación de la dependencia energética y alimentaria suele ser consecuencia, como ocurre en España, de la aplicación de políticas ideológicas que lastran la economía. Es por esta razón que se define el término de inflación subyacente para excluir, por conveniencia, la influencia de la energía y los alimentos frescos en el cálculo. La inflación acumulada en España desde 2019 hasta la actualidad ha sido del 16%. El cálculo de la inflación se hace comparando el IPC (Índice de Precios al Consumo) de los meses de diciembre de años consecutivos. Esta forma de cálculo es tan sólo aproximada, ya que no toma en consideración todos los bienes y servicios, sino tan solo aquellos que el gobierno quiere incluir para el cálculo del IPC. Este método de cálculo de la inflación, sometido a la discrecionalidad del gobierno, puede resultar en buena medida engañoso.

El salario mínimo

Es de todos sabido que el salario mínimo establece la mínima cantidad de dinero que un trabajador puede exigir por sus servicios en una jornada laboral completa de 8 horas. Normalmente se alcanza por un acuerdo entre patronal y sindicatos. No obstante, a veces el gobierno interviene en la búsqueda de este acuerdo como un actor más con una intencionalidad electoralista y la búsqueda de un aumento de sus ingresos como resultado del aumento de las cotizaciones a la Seguridad Social y de la liquidez que empuja el consumo y, consecuentemente, su recaudación a través de los impuestos. El establecimiento de un salario mínimo correcto tiene gran transcendencia en la economía de un país. Un valor excesivo supone un desajuste entre ingresos y precios que se suele saldar con el cierre de pequeñas y medianas empresas, la eliminación de puestos de trabajo y la contracción de la oferta de empleo. Por otra parte, es un factor que desincentiva el esfuerzo y la motivación laboral.

La deuda pública

La deuda pública es la deuda que un Estado soberano acumula a lo largo del tiempo como resultado del déficit presupuestario producido ejercicio tras ejercicio. El déficit de un ejercicio es el exceso entre lo que se gasta el Estado y lo que ingresa. La deuda pública acumulada en España es, en la actualidad, de 1.572.000 millones de €. Un 30% más de la que teníamos hace 5 años cuando llegó al gobierno Pedro Sánchez. El pago de los intereses de la deuda supone ya un 3% de los presupuestos del Estado. Cantidad que sigue subiendo año tras año. Aun siendo penoso el panorama, lo más preocupante es que la deuda que se adquiere no se usa para crear riqueza, deuda denominada auto amortizable, sino para hacer frente a los gastos corrientes. Lo que supone un claro escenario de bancarrota. Si conseguimos vender deuda es porque Europa nos la compra a cambio de ceder progresivamente nuestra soberanía. Por otra parte, a medida que crece la deuda pública también crece la prima de riesgo que influye en el tipo de interés que el mercado aplica a la compra de nueva deuda.

Ley de Presupuestos

La ley más importante que se aprueba cada año es la ley de presupuestos que establece que cantidad se va a dedicar el siguiente año a satisfacer las necesidades del país de acuerdo con los intereses del gobierno. Dependiendo del tipo de Estado, o más precisamente, del tipo de gobierno del ejecutivo, estos requerirán más recursos si el gobierno tiene un perfil de izquierdas, o menos si el perfil es de derechas. Desgraciadamente, no siempre los gobiernos de izquierda buscan compensar desigualdades con la ley de presupuestos, que es lo que cabría esperar según el marketing que nos venden. En no pocas ocasiones, como ocurre en la actualidad, lo que buscan es pagar apoyos de gobernabilidad con el dinero de todos los españoles.

Supervisión del Gasto Público

Una de las preocupaciones de cualquier país sensato es determinar la eficiencia del gasto del dinero público. Es decir, no solo es importante que existan partidas presupuestarias adecuadamente dimensionadas para atender las necesidades de la sociedad, sino que también es necesario medir la eficiencia del gasto realizado. Es decir, qué porcentaje de ese gasto se aprovecha realmente y cómo satisface éste las necesidades a las que iba destinado. Para realizar esta función tenemos en España el denominado Tribunal de Cuentas cuyo propósito es la fiscalización, mediante auditorías, del gasto del sector público.

Sin embargo, en un país como el nuestro que se jacta de la falta de independencia de poderes, no resulta sorprendente que también el Tribunal de Cuentas esté sometido al poder político. De esta manera, las alertas, cuando las hay, ya que tan solo se monitoriza una muestra del gasto realizado, no tienen ninguna transcendencia relevante para el que haya cometido una infracción. Como ejemplo baste un botón, ya que recientemente el Tribunal de Cuentas ha declarado que no es capaz de identificar a qué se han destinado los fondos europeos, cerca de 40.000 millones de € recibidos hasta la fecha, destinados al Plan de Recuperación, Transformación y Resiliencia (PRTR). Lo peor es que esta obscenidad no tenga mayor recorrido y no se exija responsabilidad a los encargados de gestionar este dinero ni a los que tienen obligación de supervisar el gasto. ¿Y qué hace la oposición? Nada. Fiel reflejo, con toda probabilidad, de una ineptitud cómplice.

Los cuatro modos de gastar el dinero según Milton Friedman

Milton Friedman, premio Nobel de Economía en 1976 describía las 4 formas de gastar el dinero en función de la procedencia de éste y el destino que se le iba a dar. Estas formas son las siguientes:

Gastar el dinero propio en uno mismo. En estas circunstancias se busca maximizar la calidad de lo que se obtiene a cambio. Se intenta que el gasto sea eficiente, optimizando el cociente beneficio/coste. Es lógico, conociendo que el dinero es de uno y se gasta en beneficio propio.

Gastar el dinero propio en otros. Cuando esto ocurre, se pierde interés en la calidad del producto adquirido y la prioridad está en reducir el coste todo lo que sea posible.

Gastar dinero de otros en uno mismo. En este supuesto el objetivo perseguido es el de buscar maximizar el beneficio sin importar el coste ya que el dinero que se pone en juego no es nuestro.

Gastar dinero ajeno en otras personas. En este último supuesto no existe preocupación ni por el coste ni por la calidad de lo que se obtiene a cambio. En consecuencia, el resultado es deficiente y el coste es alto.

De los 4 supuestos anteriores, es fácil concluir que el Estado se mueve principalmente en el cuarto supuesto (no hay preocupación por el coste ni por la calidad de lo que se adquiere a cambio). Esto resulta evidente dado que el Estado recauda dinero mediante impuestos, o se endeuda, para hacer frente a los gastos de cada ejercicio. Además, determinados partidos políticos cuando alcanzan el poder, especialmente los de la izquierda, se mueven también en el tercer supuesto porque necesitan dedicar parte de los presupuestos a mantener, de manera permanente, sus chiringuitos ideológicos, con objeto de financiar el voto cautivo de determinados colectivos y dar salida lucrativa a los políticos de su cuerda que han dejado de estar en primera línea (buscan maximizar su beneficio sin importar el coste que ello tenga). Como resultado de lo expuesto, el sector público es un pésimo administrador de los recursos económicos. La moraleja de todo esto es que deberíamos ser críticos con los modelos que justifiquen un Estado costoso porque es el que da cabida a un mayor número de excesos. Nos guste más o menos, tenemos que reconocer que quien crea riqueza es la iniciativa privada que resulta mucho más favorecida por el modelo de libre mercado.

En los últimos años se viene creando más empleo público que privado en España. Este empleo lo absorbe la Administración del Estado, las Fuerzas y Cuerpos de Seguridad del Estado, la Sanidad y la Educación públicas. Por otra parte, la empresa pública, tras el desmantelamiento del INI por el gobierno de Felipe González, es al día de hoy casi inexistente. Tenemos el doble de funcionarios que Alemania con la mitad de la población sin que por ello mejore apreciablemente nuestra posición en la lista de calidad de la enseñanza del Foro Económico Mundial, ni las listas de espera sanitarias. Otro tanto ocurre con el número desmedido de personas que viven exclusivamente de la política. Estos claros desajustes son consecuencia, principalmente, del enorme coste redundante que supone el Estado de las Autonomías. Estas cifras comparativas ponen de manifiesto por sí solas la notable ineficiencia del sector público en España y la tendencia catastrófica que sigue nuestra Economía.

Nos convendría recordar la famosa frase del ya mencionado Milton Friedman: «La sociedad que aspira a la igualdad antes que a la libertad, terminará sin igualdad y sin libertad», cosa que ya nos ha demostrado profusamente la historia. Si así lo entendemos, podremos evitar seguir siendo víctimas de una ingenuidad que sigue dando excesiva cobertura al extraordinario negocio de unos cuantos caraduras.

Fuente: adelanteespana.com, 16/01/24

.

.

Ingresos, ahorro e inversión: Claves para el Éxito Financiero

enero 15, 2024

Por Gustavo Ibáñez Padilla.

En el complicado mundo en el que se desenvuelve la sociedad actual, la importancia de generar ingresos, ahorrar e invertir a largo plazo resulta indispensable para aquellos que buscan no solo estabilidad financiera, sino también la construcción de un futuro próspero. Este enfoque, que combina la prudencia económica con estrategias de inversión a largo plazo, ha sido forjado a lo largo de la historia por individuos visionarios y marca el camino a seguir para quienes procuran el éxito financiero.

La tríada del éxito financiero: Generar, ahorrar e invertir

En el corazón de cualquier estrategia financiera sólida y sostenible se encuentra la tríada del éxito: generar ingresos, ahorrar e invertir. Estos tres pilares se entrelazan de manera sinérgica, formando la base sobre la cual se construye la prosperidad financiera.

Generar ingresos: La semilla del éxito

La generación de ingresos no es simplemente un medio para satisfacer nuestras necesidades diarias, sino una herramienta poderosa para crear riqueza a largo plazo. El reconocido empresario e inversor Warren Buffett insiste siempre con su mantra: “No pongas todos tus huevos en la misma canasta.” Este principio esencial destaca la importancia de diversificar las fuentes de ingresos, mitigando así los riesgos asociados con la dependencia de una única fuente.

La creación de múltiples fuentes de ingresos no solo proporciona estabilidad financiera, sino que también abre puertas a oportunidades de inversión y crecimiento. Emprendimientos secundarios, inversiones, y fuentes de ingresos pasivos como los dividendos de acciones son ejemplos concretos de cómo diversificar los ingresos puede potenciar nuestro poder adquisitivo.

Ahorrar: Pagarse a uno mismo primero

El ahorro, a menudo descrito como “pagarse a uno mismo primero”, es el cimiento de la seguridad financiera. Adoptar un estilo de vida frugal, donde se priorizan las necesidades sobre los deseos, permite acumular un fondo de emergencia y capital para futuras inversiones.

Históricamente, aquellos que han alcanzado la riqueza han sido expertos en el arte de ahorrar. Henry Ford, pionero de la industria automotriz, observó: “Ahorrar es el hábito de toda una vida; no algo que empieza cuando se tiene un salario.” Este hábito, inculcado desde temprana edad, se convierte en el motor que impulsa el éxito financiero a largo plazo.

Invertir: El camino hacia el futuro

Invertir inteligentemente es la piedra angular para transformar los ahorros en verdadera prosperidad. La estrategia del “dólar cost averaging” destaca como una herramienta efectiva para reducir la volatilidad del mercado a lo largo del tiempo. Al invertir una cantidad fija de dinero regularmente, se compra más cantidad de activos cuando los precios son bajos y menos cuando son altos, promediando así el costo total.

Seleccionar una moneda fuerte, como el dólar estadounidense, actúa como un salvavidas en tiempos de incertidumbre económica. La estabilidad del dólar ha resistido el paso del tiempo, sirviendo como refugio para inversores en busca de seguridad y preservación del capital.

Inversiones a Largo Plazo: Claves para el éxito sostenible

En el menú de opciones financieras, la elección de la jurisdicción adecuada para las inversiones es crucial. La seguridad jurídica y la previsibilidad regulatoria son factores determinantes para el crecimiento sostenible de los activos financieros. Países con marcos legales robustos y políticas económicas estables ofrecen un terreno fértil para el florecimiento de inversiones a largo plazo.

La flexibilidad en los aportes de inversión es otra característica esencial. La capacidad de adaptarse a cambios en la situación financiera personal sin penalidades excesivas brinda la libertad necesaria para ajustar la estrategia de inversión conforme evolucionan las circunstancias.

La elección de instituciones financieras que priorizan la inversión a largo plazo se vuelve imperativa. Compañías de Seguros de Vida, a través de seguros de vida y anualidades, ofrecen no solo seguridad financiera, sino también beneficios fiscales y la posibilidad de establecer un legado para las generaciones futuras.

Minimizando riesgos: Estrategias para la Protección Financiera

En el complicado mundo de las finanzas, minimizar riesgos es una habilidad esencial. Considerar el impacto de los impuestos y los costos asociados con las inversiones es crítico para maximizar los retornos netos. La Planificación Sucesoria también juega un papel fundamental, asegurando que la riqueza acumulada se transfiera de manera eficiente y según los deseos del inversor.

La protección contra embargos y demandas judiciales es una consideración adicional. Estrategias como la creación de fideicomisos y el uso de activos protegidos pueden ser empleadas para salvaguardar el patrimonio ante posibles eventualidades legales.

La búsqueda de Asesoramiento Profesional de calidad se convierte en una herramienta invaluable. Expertos financieros con experiencia pueden proporcionar orientación personalizada, ajustando estrategias según las metas y necesidades específicas de cada individuo.

Cerrando el ciclo: Hacia un futuro financiero brillante

En el cierre de esta travesía a través de los fundamentos del éxito financiero, queda claro que generar ingresos, ahorrar e invertir a largo plazo son los cimientos sobre los cuales se construyen fortunas duraderas. El legado financiero que dejamos para nuestras futuras generaciones no solo está moldeado por nuestras acciones presentes, sino también por la previsión y la sabiduría con las cuales administramos nuestros recursos.

Al adoptar una mentalidad de crecimiento financiero, diversificar ingresos, practicar el ahorro inteligente y aplicar estrategias de inversión a largo plazo, no solo mejoramos nuestro desempeño económico personal, sino que también creamos un impacto positivo en las vidas de aquellos que nos rodean. La prudencia financiera trasciende el presente, tejiendo un tapiz de seguridad y prosperidad que perdura a través del tiempo.

En última instancia, el camino hacia un futuro financiero brillante es un viaje que cada individuo puede emprender. Al abrazar estos principios y aplicarlos con diligencia, no solo aseguramos nuestro propio bienestar económico, sino que también construimos un legado de estabilidad y éxito para las generaciones venideras. La clave reside en la acción informada, la paciencia, la persistencia y la dedicación a un plan financiero a largo plazo.

Fuente: Ediciones EP, 15/01/24.

Información sobre Gustavo Ibáñez Padilla

Este artículo también ha sido publicado en Mendoza Today

Más información:

Libertad Financiera

¿Busca su Libertad Financiera?

Libertad Financiera en el siglo XXI

La Libertad Financiera es un camino, no un destino

La Libertad Financiera: Flujo de Efectivo vs. Stock de Capital en la Economía del Siglo XXI

.

.

El Seguro de Vida: Un pilar financiero para el futuro

octubre 24, 2023

Por Gustavo Ibáñez Padilla.

En el complejo escenario económico actual, donde la incertidumbre es la única constante, contar con herramientas que brinden estabilidad y protección financiera es fundamental. Una de las piedras angulares en este sentido es el Seguro de Vida, una herramienta multifacética que va más allá de la simple protección ante el fallecimiento de un asegurado. Este brillante instrumento financiero posee diversos usos y beneficios que ofrecen gran versatilidad y capacidad para fortalecer nuestra economía personal.

.

Enumeraremos en forma no exhaustiva los principales usos que brinda el seguro de vida en sus diversas modalidades:

1. Compensar la pérdida financiera provocada por la muerte del asegurado

Quizás el propósito más reconocido del Seguro de Vida es proporcionar una red de seguridad financiera para los seres queridos del asegurado en caso de fallecimiento. Este beneficio es invaluable en momentos de crisis, permitiendo a la familia hacer frente a los gastos inmediatos, como funerales y deudas pendientes, sin sacrificar su estabilidad económica a largo plazo.

Un ejemplo concreto es el caso de María, una madre soltera colombiana que, lamentablemente, falleció inesperadamente en un accidente de tránsito. Gracias a su póliza de Seguro de Vida, sus hijos pudieron mantener su nivel de vida y continuar con sus estudios sin preocupaciones financieras.

2. Construir un patrimonio

El Seguro de Vida no solo es una herramienta de protección, sino también una vía para acumular capital a lo largo del tiempo. Los seguros de vida universales permiten invertir parte de las primas pagadas, generando un valor en efectivo que puede ser utilizado en vida. Esta característica lo convierte en una herramienta atractiva para aquellos que buscan construir un patrimonio de manera gradual y segura.

Un ejemplo notable es el caso de Javier, un arquitecto de Buenos Aires, quien adquirió un seguro de vida universal y destinó una parte de sus primas al componente de inversión. A lo largo de los años, el valor en efectivo creció significativamente, brindándole una fuente adicional de ahorro para metas a largo plazo, como la compra de una vivienda.

3. Garantizar un buen Retiro o complementar la Jubilación

El componente de inversión del seguro de vida universal también juega un papel crucial en la planificación para la jubilación. Permite a los asegurados contar con un fondo adicional que se suma a sus ahorros tradicionales, proporcionando una seguridad financiera adicional en la etapa de retiro.

Tomemos el ejemplo de Carlos, un médico de Santiago de Chile, quien combinó un plan de jubilación tradicional con un seguro de vida universal. Al llegar a su jubilación, pudo disfrutar de un nivel de vida cómodo y seguro, gracias al componente de inversión que acumuló a lo largo de los años.

4. Proteger a familiares con necesidades especiales

Para familias con miembros con necesidades especiales, el Seguro de Vida es una herramienta invaluable. Proporciona la certeza de que, en caso de fallecimiento, el ser querido con necesidades especiales continuará recibiendo el apoyo financiero necesario para mantener su calidad de vida.

Un ejemplo conmovedor es el de Marta, una joven viuda carioca, cuyo hijo Miguel tiene necesidades especiales por causa de una enfermedad congénita. Al adquirir un seguro de vida, Marta garantizó que, en caso de que ella faltara, Miguel seguiría recibiendo los cuidados y apoyos necesarios para su bienestar.

5. Facilitar divisiones de herencia complicadas

Cuando se trata de cuestiones de herencia, el Seguro de Vida puede actuar como un igualador de situaciones complicadas. En familias con activos diversos o múltiples herederos, el monto de la póliza puede ser distribuido de manera equitativa, evitando conflictos y tensiones entre los beneficiarios.

Un ejemplo claro es el caso de la familia García, propietaria de un negocio familiar y varios bienes inmuebles. Al contar con un seguro de vida, pudieron designar los beneficiarios de manera justa, asegurando la continuidad del negocio y la preservación del patrimonio familiar, sin conflictos sucesorios.

6. Dejar un legado a personas que no son herederos directos

El Seguro de Vida permite dejar un legado significativo a personas queridas, incluso si no son herederos directos. Esto es necesario cuando por es preciso velar por aquellos allegados que no tienen relación de parentesco.

Un inspirador ejemplo es el de Juan, quien se casó y divorció varias veces y quiso proteger a algunos hijos previos de sus cónyuges, sin generar conflictos posteriores en su sucesión. Pudo hacerlo en forma eficaz y eficiente con una póliza de vida diseñada específicamente a tal efecto.

7. Cancelar deudas, protege al deudor y al acreedor

El Seguro de Vida también actúa como un escudo financiero al cancelar deudas pendientes en caso de fallecimiento del asegurado. Esto alivia la carga económica sobre los herederos y garantiza que los acreedores reciban lo que les corresponde.

Un ejemplo ilustrativo es el de Pablo, quien tenía una hipoteca significativa. Al adquirir un seguro de vida, se aseguró de que, en caso de su fallecimiento, su familia no tuviera que preocuparse por el pago de la deuda hipotecaria, permitiéndoles mantener su hogar.

8. Pagar los gastos finales, gastos de sepelio y otros

Los costos asociados con el fallecimiento, como los gastos funerarios y otros gastos finales, pueden ser abrumadores para una familia en duelo. El Seguro de Vida proporciona los recursos necesarios para cubrir estos gastos, aliviando una carga emocional y financiera en momentos difíciles.

En el caso de la familia López, la póliza de Seguro de Vida de su padre les brindó el apoyo necesario para organizar un funeral digno y proporcionar el consuelo necesario en un momento tan delicado.

9. Pagar los gastos sucesorios e impuestos asociados

La sucesión de bienes y activos puede estar acompañada de costos legales y fiscales significativos. El Seguro de Vida ofrece una fuente de financiamiento para cubrir estos gastos, garantizando que la transición de activos se realice de manera eficiente y sin impacto negativo en la situación financiera de los herederos.

El caso de la familia Rodríguez ejemplifica esta situación. Gracias a la póliza de Seguro de Vida de su abuelo, pudieron cubrir los elevados costos legales y fiscales asociados con la transferencia de la propiedad familiar.

10. Eludir el impuesto a la herencia

El Seguro de Vida puede ser una herramienta estratégica para minimizar el impacto del impuesto a la herencia en el patrimonio de una familia. Al designar a los beneficiarios de manera adecuada, se pueden evitar cargas fiscales excesivas, preservando así el valor de los activos para las generaciones futuras.

El caso de la familia Martínez ilustra este punto. Al planificar cuidadosamente la distribución de la póliza de Seguro de Vida, pudieron reducir de manera significativa la carga fiscal asociada con la herencia, al eludir el impuesto a la herencia del 50% que gravaba su propiedad inmueble.

.

11. Construir un patrimonio para dejar a los herederos

Además de proporcionar protección financiera, el Seguro de Vida puede ser una herramienta poderosa para construir un patrimonio que se transmita a las generaciones futuras. Al hacerlo, se garantiza un legado financiero duradero que puede ser una fuente de apoyo y estabilidad para los herederos.

El ejemplo de la familia González destaca esta faceta del Seguro de Vida. Gracias a una planificación cuidadosa, pudieron acumular un patrimonio significativo a lo largo de las generaciones, brindando a sus descendientes una base sólida para construir su propio futuro.

12. Constituir un legado y relizar actos de caridad

El Seguro de Vida también puede ser una herramienta para llevar a cabo actos de caridad y filantropía. Al designar organizaciones benéficas como beneficiarias, los asegurados tienen la oportunidad de dejar un legado que contribuya al bienestar de la sociedad en su conjunto.

El ejemplo de María, quien destinó una parte de su póliza de Seguro de Vida a una organización benéfica, demuestra cómo este instrumento puede ser utilizado para impactar positivamente en la comunidad, incluso después de su fallecimiento.

13. Mantener la continuidad de un negocio

Para los socios de una empresa, el Seguro de Vida puede ser un elemento vital en la continuidad de la sociedad en caso del fallecimiento de un socio. Combinando el seguro de vida con una acuerdo de compra-venta permite que los herederos del fallecido reciban su compensación y los socios supervivientes continúan con la propiedad total de la compañía.

Carlos, Mauricio y Fernando crearon una empresa de servicios en Ciudad de México, al fallecer Carlos sus familiares recibieron una importante suma en pago del tercio de la compañía y sus socios continuaron con el 50% de propiedad cada uno. Resultó una solución ganar-ganar para un hecho trágico de la vida.

También una póliza de vida, al garantizar que los recursos necesarios estén disponibles en caso de fallecimiento, asegura la continuidad del negocio y proporciona una base financiera para la próxima generación de líderes.

El ejemplo de Juan, dueño de una empresa familiar, resalta cómo su póliza de Seguro de Vida fue crucial para facilitar una transición suave y exitosa a sus hijos, quienes continuaron con el legado empresarial. Cumple en estos casos una función crítica la póliza de vida ya que los fondos indemnizatorios generados son libres de impuestos y no pueden ser embargados.

14. Compensar la pérdida financiera por la salida de un ejecutivo vital para una compañía (hombre clave)

En el ámbito corporativo, el Seguro de Vida puede ser una herramienta estratégica para mitigar el impacto financiero causado por la pérdida de un ejecutivo clave. Al contar con una póliza que cubra este escenario, las empresas pueden asegurarse de tener los recursos necesarios para cubrir la transición y mantener la estabilidad operativa.

El ejemplo de una gran corporación tecnológica que aseguró a su CEO muestra cómo el Seguro de Vida puede ser una parte integral de la estrategia de gestión de riesgos de una empresa.

.

Norma ISO 22222: La Guía para una Planificación Financiera Personal Eficiente

Para aquellos que buscan una guía sólida en la planificación financiera personal, la Norma ISO 22222 se presenta como un recurso invaluable. Esta norma internacional establece los requisitos para un servicio de planificación financiera personal de alta calidad, garantizando que los profesionales del sector cumplan con los más altos estándares de ética, competencia y transparencia.

Al adherirse a los principios de la Norma ISO 22222, los planificadores financieros ofrecen a sus clientes la confianza de que están recibiendo asesoramiento de primera categoría y una planificación financiera personalizada que se alinea con sus metas y necesidades.

En síntesis, el Seguro de Vida es una herramienta financiera extraordinariamente versátil que va más allá de la simple protección ante el fallecimiento. Desde construir un patrimonio hasta asegurar la continuidad de un negocio, sus aplicaciones son vastas y su impacto en la estabilidad financiera de individuos y familias es innegable. Al complementar este recurso con una planificación financiera personal de alta calidad, respaldada por la Norma ISO 22222, podemos garantizar que nuestras finanzas estén en el camino correcto hacia un futuro sólido y próspero. Aprovechemos el poder de estas herramientas y su capacidad para potenciar nuestra economía personal.

Fuente: Edicones EP, 24/10/23.

Más información:

Banca comercial

Banca de inversión

Annuities y Seguros de Vida

.

.

Populismo, el paso previo a la Tiranía

octubre 1, 2023

El populismo es el germen de la tiranía

Por Roberto Cachanosky.

Para el populista es importante destruir el concepto de gobierno limitado e instalar la idea que el voto mayoritario da derecho a violar los derechos individuales de sectores minoritarios

Voy a empezar esta nota con una frase que va a escandalizar a más de uno: el endiosamiento del voto ha destruido la república y los derechos individuales, llevando a los países a la pobreza y la tiranía.

¿Por qué semejante frase? Es que los políticos, periodistas e “intelectuales” de izquierda han tomado el cuidado de resaltar la palabra democracia y ponerla por encima de la república. Al mismo tiempo, para ellos democracia significa que el que más votos tiene recibe el poder para hacer lo que quiere. Recuerdo a Cristina Fernández de Kirchner diciendo en 2008, cuando se produjo la crisis con el campo, que a pesar de tener el 45% de los votos, iba a mandar el proyecto de la 125 al Congreso como si su decisión fuera un favor que su graciosa majestad le otorgaba a los plebeyos en vez de un mandato constitucional.

Como he dicho en otras oportunidades, la democracia se ha transformado en una competencia populista, es decir, teniendo en cuenta que el poder se consigue no por la fuerza de las armas como hacían los antiguos reyes, sino por la cantidad de votos, el truco para ganar la competencia populista consiste en obtener la mayor cantidad de votos. Para eso lo primero que hacen los populistas es dividir a la sociedad (lo que hoy se conoce como grieta) y convencen a la gente que unos son pobres porque otros son ricos, por lo tanto, si lo votan al político populista, él hará justicia quitándole a los ricos para darle a los pobres.

Como he dicho en otras oportunidades, la democracia se ha transformado en una competencia populista, es decir, teniendo en cuenta que el poder se consigue no por la fuerza de las armas como hacían los antiguos reyes, sino por la cantidad de votos, el truco para ganar la competencia populista consiste en obtener la mayor cantidad de votos. Para eso lo primero que hacen los populistas es dividir a la sociedad (lo que hoy se conoce como grieta) y convencen a la gente que unos son pobres porque otros son ricos, por lo tanto, si lo votan al político populista, él hará justicia quitándole a los ricos para darle a los pobres.

En términos económicos el político populista trata de maximizar la cantidad de votos que va a recibir con un costo menor de los votos que va a perder por prometer aumentarle la carga tributaria a un sector reducido de la sociedad. Esquilman a un 20% de los votantes para repartir el fruto del robo legalizado entre el 80% de los que reciben los recursos del robo legalizado.

La cuenta que hacen es: ¿cuánto me cuesta en pérdida de votos aumentarle la carga tributaria a un sector de la población y cuántos votos gano repartiendo el dinero ajeno? ¿A qué sector de la población puedo expoliar perdiendo pocos votos para financiar mi política populista y repartir ese dinero ajeno entre una mayoría amplia?

Por eso es importante para el populista destruir el concepto de gobierno limitado e instalar la idea que el voto mayoritario da derecho a violar los derechos individuales de sectores minoritarios. Si tengo más votos no tengo límites, y si el Congreso o el Judicial me ponen límites entonces los otros poderes se están levantando contra la voluntad popular que es “sagrada”.

La realidad es que en una república la voluntad popular no es sagrada. Una mayoría circunstancial no tiene derecho a violar los derechos individuales de una minoría, por más minoritaria que sea esa minoría. En una sociedad libre, el voto solo sirve para elegir a un administrador que temporariamente manejará la cosa pública pero con poderes limitados, entendiendo por poderes limitados que el monopolio de la fuerza que se le otorga no puede ser utilizado para violar los derechos a la vida, la libertad y la propiedad. Por eso los populistas son enemigos de una sociedad libre. Porque el poder limitado les impediría explotar a un sector de la sociedad en beneficio de un grupo más amplio que le aporte un mayor caudal de votos. Lo primero que tiene que hacer el populista es romper el concepto de límite al gobierno para poder usar el monopolio de la fuerza y violar derechos individuales expoliando a aquellos que le van a financiar su permanencia en el poder, que no son otros que los contribuyentes. El primer paso es generar lo que hoy se llama grieta: decir que determinado sector de la sociedad (el sector al que se lo va a explotar impositivamente) es el culpable de que otros sean pobres. Con eso se crea el clima para iniciar la expoliación y justificar el uso del monopolio de la fuerza para violar los derechos de terceros. Una vez abierta la puerta que permite usar el monopolio de la fuerza para violar los derechos individuales en nombre del bien común, ya no hay límites para el populista que termina transformándose en tirano. Al comienzo la gente lo aplaude, pero a medida que van desapareciendo las inversiones, cae la producción, escasean los bienes y servicios a los que puede acceder la población y aumentan sus precios por el déficit fiscal debido mayor gasto público producto de la redistribución del ingreso, entonces el populista redobla sus críticas a los supuestos conspiradores y aumenta el enfrentamiento. El camino que elige es decir que las cosas andan mal porque hay sectores que conspiran contra el modelo. Sectores ocultos que busca perjudicar a pueblo trabajador. Con esto justifican el aumento del uso de la fuerza para violar los derechos individuales, incrementan la presión impositiva, estableciendo controles, regulaciones, etc. El estado va adquiriendo un mayor control sobre la vida de los habitantes para, supuestamente, defenderlos de los enemigos.

Como el sector expoliado se va achicando porque huyen las inversiones, para sostenerse en el poder, el populista tiene que aplicar impuestos a sectores que antes no pagaban. Va ampliando el campo de expoliación impositiva hasta que llega un punto en que buena parte de la población siente el efecto del populismo y el balance de votos ganados y votos perdidos empieza a diluirse.

Cuando la crisis económica llega a límites insospechados y la gente ya no tolera más la situación puede ser tarde y queda presa del populista que se transformó en tirano. Pasó con el Perón de los 40 y 50, con Chávez y Maduro y aquí no ocurrió porque la gente reaccionó a tiempo y le puso un límite al vamos por todo que no era otra cosa que establecer una tiranía. El tirano, que empieza como un simple populista, nunca anticipa su objetivo final de tiranía. No lo hizo Fidel Castro, ni Perón, ni Chávez, ni tantos otros tiranos.

Lo cierto es que ese populismo inofensivo va avanzando hasta generar pobreza, violar crecientemente los derechos individuales y finalizar destruyendo el sistema republicano para establecer una tiranía. El ejemplo chavista con Maduro ahora a la cabeza es el ejemplo categórico al respecto.

En síntesis, a la tiranía se llega con un primer paso: cuando el político enfrenta a un sector de la sociedad con otro sector de la sociedad. Acusa a unos de ser responsables de la pobreza de los otros. El segundo paso es poner la mayoría de los votos por encima de los derechos individuales. El que más votos tiene puede hacer lo que quiere. Es como si la sociedad eligiera a sus propios tiranos. El tercer paso es expoliar a determinados sectores productivos para financiar la “compra” votos vía el gasto público. Y el último paso es llevar al extremo la violación de los derechos de los derechos individuales. Para eso tiene que destruir la república y establecer una tiranía. Y de las tiranías solo se sale cuando los pueblos se levantan contra el tirano.

Fuente: economiaparatodos.net

Vincúlese a nuestras Redes Sociales: LinkedIn YouTube Twitter

.

.