¿Cuál es el futuro del Deutsche Bank?

julio 14, 2019

¿Será Deutsche Bank el nuevo Lehman?

El sector financiero italiano y el español son un riesgo sistémico para la Eurozona.

Por Daniel Rodríguez Asensio.

Estamos en un momento clave para el devenir económico. La economía mundial navega en una calma tensa, en la que el intervencionismo monetario ha zombificado el Viejo Continente y hemos llegado a un punto en el que no sabemos crecer sin deuda. Deuda que, evidentemente, tiene su riesgo, sea quien sea el deudor. Los ciudadanos parece que nos estamos acostumbrando a vivir en un estado de regateo constante de una crisis económica a nivel mundial… hasta que aparezca un nuevo Lehman Brothers.

El pasado domingo, en una jornada en la que los principales mercados financieros internacionales permanecían cerrados, los responsables deDeutsche Bank presentaron públicamente el mayor plan de ajuste de su historia. Además de reducir su plantilla en 18.000 personas (un 25% sobre el total), el banco alemán ha anunciado la supresión del total del dividendo para 2019 y 2020, el cierre de su unidad de operaciones en mercados financieros de Asia-Pacífico, y un largo etcétera. Con todo esto, el objetivo del banco alemán pasa por reducir la base de costes en 6.000 millones de euros desde las últimas cuentas anuales hasta 2022, para alcanzar una ratio de eficiencia del 70%, que todavía estaría entre las más altas -las peores- de Europa, ya que la media de 2018 fue del 65%.

La situación del banco comienza a ser realmente preocupante. El hecho de publicar este ajuste en domingo ya lo demuestra, pero hay más. Incluso con una previsión de costes por valor de 22.100 millones en 2019, el banco no es capaz de gestionar su cuenta de resultados. Sigue estando 300 millones más que lo previsto en la presentación de resultados del primer trimestre. Y, por si esto fuera poco, también ha anunciado pérdidas por valor de 2.800 millonesde euros en el segundo semestre.

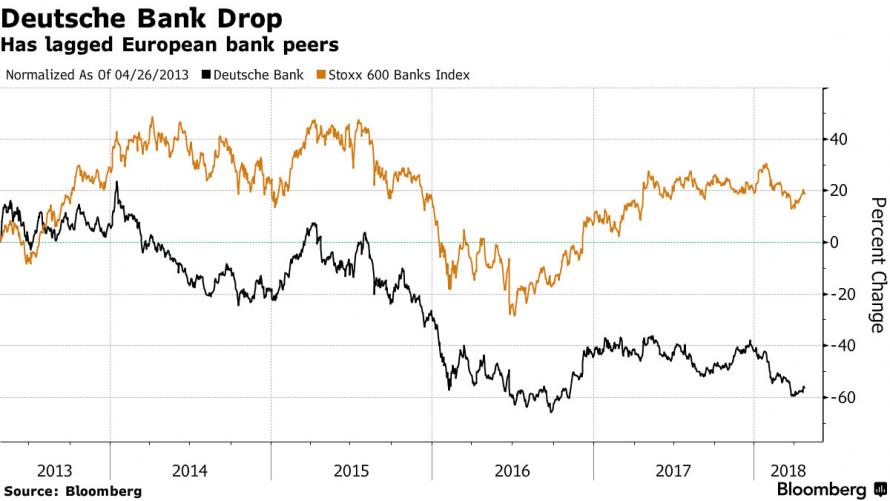

Todo un terremoto financiero que no ha sacudido al sector y al país en su conjunto, precisamente, porque lo lleva descontando ya un tiempo. Es más, se puede afirmar, con datos en la mano, que Deutsche Bank no ha superado la crisis europea de 2011. Mientras el sector banca ha incrementado su valor de mercado un 20% desde 2013, el gigante alemán ha perdido más del 50%.

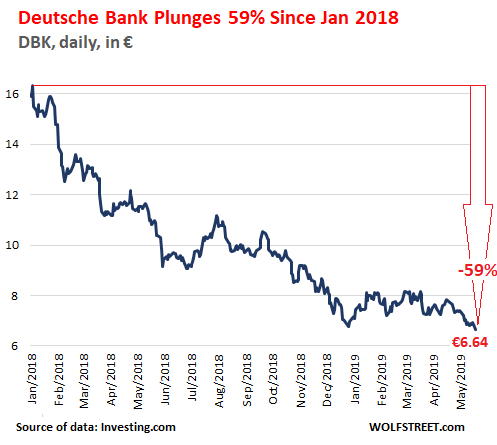

La evolución en lo que va de año es lo suficientemente ilustrativa, y descuenta perfectamente la percepción de riesgo en los mercados que suscita este banco. Una entidad sistémica (recordemos) que, en enero, cotizaba a valores superiores a 16€ por acción, y en mayo luchaba por los 6€.

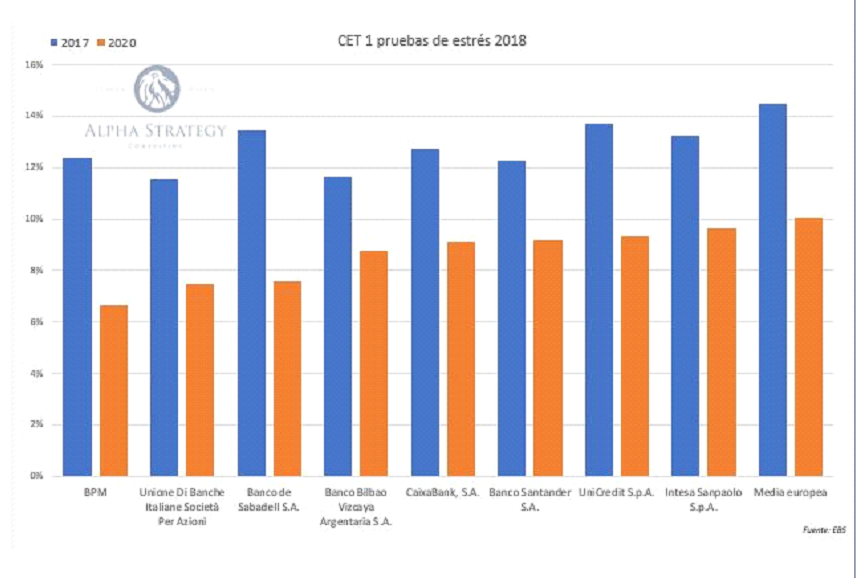

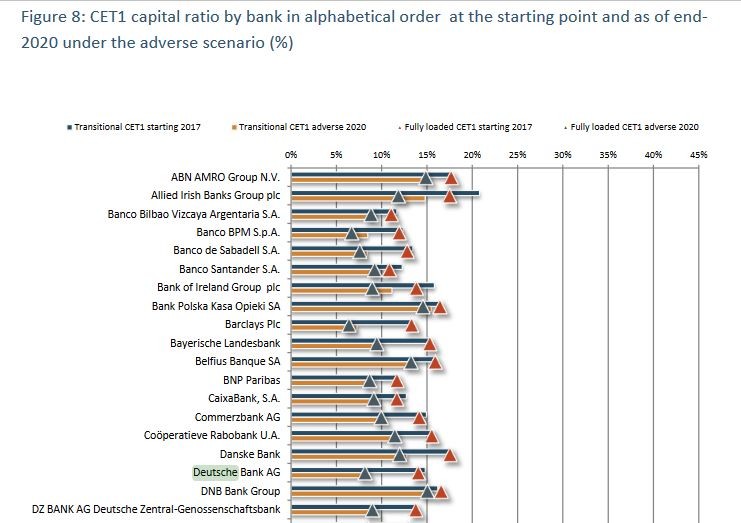

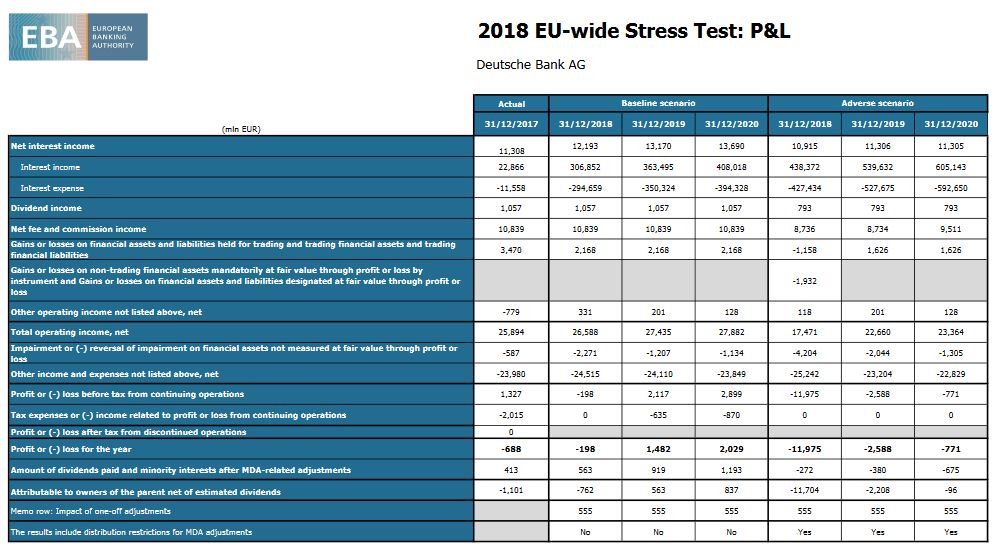

Desde esta columna hemos alertado de la vulnerabilidad del sector financiero hasta la saciedad (Pueden leer sucesivos análisis durante los últimos meses aquí, aquí y aquí). La OCDE, y algunos miembros del propio BCE también comienzan a alertar de las graves anomalías que se observan en los mercados financieros y de la concentración de riesgo. Y, sin embargo, en el sector bancario reina la calma porque la Autoridad Bancaria Europea (EBA, por sus siglas en inglés) dictaminó que los 48 bancos europeos analizados, provenientes de 15 países, han superado ampliamente los test de estrés realizados a finales de 2018.

La realidad de ese test es que es un ejercicio de ciencia ficción, en el que se parte de la hipótesis de que volvemos a vivir una crisis como la de 2008. O, lo que es lo mismo, estamos ante un informe en el que se analiza qué ocurriría si ocurre exactamente lo mismo que llevamos varios años intentando evitar, y preparándonos para afrontarlo. Vaya «éxito».

Y, aún así, el resultado es preocupante. El sector financiero italiano y español son un riesgo sistémico para la Eurozona. Cocinando sus propios datos y con un escenario macro con un marcado carácter optimista, todos ellos mantienen su ratio de capital de máxima calidad -CET 1- por debajo de la media europea.

La banca alemana, y especialmente Deutsche Bank, tampoco se queda atrás. Estamos ante un de los 10 bancos que peor reaccionaron en los distintos escenarios de estrés, con peores ratios de capital y una rentabilidad bajo mínimos. Cabe recordar que los test de estrés realizados este año en Estados Unidos, más rigurosos, metódicos y realistas que los europeos, estuvieron a punto de tirar al gigante alemán.

Una entidad sistémica, en un mercado hiperregulado, sin incentivos para un ajuste estructural y con tipos de interés (materia prima de la banca, recuerden) en el 0%. La EBA estimaba unos ingresos por el cobro de intereses de 12.193 millones de euros ya en 2018. Deutsche Bank, en sus cuentas anuales, presentó 12.667 millones. Es decir, más de 500 millones de diferencia a favor del gigante alemán que, trasladados a resultado operativo, supuso pasar de una situación de pérdidas simulada por la EBA en su escenario base a un beneficio real reportado de 341 millones de euros. Deutsche Bank ha identificado desde hace meses la debilidad económica a nivel internacional y está inmerso en un proceso de transformación que pretende salvarle de convertirse en el epicentro del terremoto financiero que se podría estar gestando en la Eurozona.

Pongan los ojos hacia Italia. Tiene los mismos problemas (o más) que Deutsche Bank, una evolución macroeconómica notablemente más débil, y una incapacidad estructural de llevar a cabo el ajuste que necesita. Al tiempo.

Fuente: libremercado.com, 13/07/19.

______________________________________________________________________________

Más información:

La globalización golpea al Deutsche Bank

.

.

Deutsche Bank paga multas por 630 millones de dólares

febrero 6, 2017

Deutsche Bank pagará 630 mdd por no bloquear lavado de dinero ruso

Deutsche Bank alcanzó un acuerdo para pagar 630 millones de dólares en multas a reguladores estadounidenses y británicos por no evitar transacciones sospechosas de lavado de dinero procedente de Rusia por alrededor de 10,000 millones de dólares.

El esquema funcionó con las llamadas «mirror trades» u operaciones espejo entre las oficinas del banco en Moscú, Londres y Nueva York del 2011 a 2015, en las que se compraban acciones de grandes empresas rusas en rublos en nombre de clientes y se vendía la misma cantidad de las mismas acciones al mismo precio a través de su sucursal de Londres poco después.

«Las operaciones compensatorias aquí carecían de propósito económico y podrían haber sido utilizadas para facilitar el lavado de dinero o permitir otras conductas ilícitas», dijo el Departamento de Servicios Financieros de Nueva York, que multó a Deutsche Bank con 425 millones de dólares.

«Las operaciones compensatorias aquí carecían de propósito económico y podrían haber sido utilizadas para facilitar el lavado de dinero o permitir otras conductas ilícitas», dijo el Departamento de Servicios Financieros de Nueva York, que multó a Deutsche Bank con 425 millones de dólares.

«El banco perdió numerosas oportunidades para detectar, investigar y detener el programa por amplios fallos de cumplimiento de la normativa, permitiendo que el plan continuara durante años», declaró.

La Autoridad de Conducta Financiera (FCA) de Reino Unido multó por su parte al Deutsche Bank con 163 millones de libras esterlinas (204 millones de dólares) por no mantener controles adecuados contra el blanqueo de dinero entre el 2012 y 2015, permitiendo a clientes transferir miles de millones de Rusia a cuentas bancarias en el extranjero «de una manera sumamente sugerente de un delito financiero».

Se trata de la mayor sanción financiera por fallos en controles contra el lavado de dinero impuesta hasta ahora por la FCA o su predecesora, la Autoridad de Servicios Financieros.

Estas multas se conocen después de que el banco llegara a un acuerdo de 7,200 millones de dólares con el Departamento de Justicia estadounidense a principios de este mes para cerrar litigios vinculados con la venta de títulos hipotecarios incobrables. Además de la multa, Deutsche Bank tendrá que contar con un supervisor independiente para revisar los programas de cumplimiento de la regulación.

Fuente: eleconomista.com.mx, 31/01/17.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

La situación de la banca alemana

octubre 16, 2016

Los retos de la banca alemana van más allá de Deutsche Bank

Hay demasiados bancos y escollos políticos traban una consolidación.

FRÁNCFORT — Alemania puede ser la mayor potencia económica y política de Europa, pero eso no se refleja en su sistema financiero.

FRÁNCFORT — Alemania puede ser la mayor potencia económica y política de Europa, pero eso no se refleja en su sistema financiero.

Deutsche Bank AG, el mayor banco del país, enfrenta múltiples desafíos. Puede recibir una multa de miles de millones de dólares del Departamento de Justicia de Estados Unidos por su papel en la venta de valores hipotecarios antes de la crisis financiera de 2008. A ello hay que sumar una larga lista de problemas regulatorios y una caída de la acción a su nivel más bajo en décadas.

Sus tribulaciones han adquirido una connotación política mientras el gobierno alemán evalúa si debe rescatar al banco, en caso de ser necesario. La mayoría de los analistas cree que un rescate no es necesario en este momento y el presidente ejecutivo de Deutsche Bank, John Cryan, aseguró a los empleados el 30 de septiembre que la entidad cumple “todos los requisitos de capital” y su reestructuración “va muy bien encaminada”.

Una reciente encuesta realizada por TNS Emnid por encargo de la revista Focus halló que 69% de los entrevistados se opone a cualquier tipo de ayuda estatal para el banco, mientras que 24% está a favor. Los problemas financieros internos aumentan la lista de dolores de cabeza de la canciller Angela Merkel mientras se asoman dificultades mayores en Italia y Grecia.

Deutsche Bank, el tercer banco europeo, dista de ser un caso aislado. Su rival alemán más pequeño, Commerzbank AG, anunció planes de despedir hasta 20% de su fuerza laboral y reducir sus operaciones. Otros bancos importantes han sido castigados por el bajón que atraviesa la industria naviera global. Y las tasas de interés ultrabajas del Banco Central Europeo están reduciendo los ingresos de los numerosos bancos de ahorros y cooperativos del país.

Mientras que los bancos en países como Italia tienen que hacer frente a sus carteras de préstamos incobrables, los problemas en Alemania son más estructurales. Hay demasiados bancos que compiten por el mismo espacio y no todos tienen igual necesidad de satisfacer a sus accionistas. Por otra parte, los obstáculos legislativos y políticos entorpecen una consolidación.

Aparte de los grandes bancos que cotizan en bolsa, el sistema financiero está poblado de cajas de ahorros públicas, llamadas Sparkassen, y bancos cooperativos, conocidos como Volksbanken o Raiffeisenbanken. Los bancos de compensación de los Sparkassen, denominados Landesbanken (literalmente bancos estatales), son mucho más grandes. El banco compensador para los Volksbanken y Raiffeisenbanken es DZ Bank.

Un sistema tan fragmentado era mucho más común en Europa hace unas décadas, pero las reformas realizadas en otros países permitieron la fusión de distintos tipos de bancos, algo que hasta el día de hoy es un objetivo político difícil de lograr en Alemania. Las restricciones legales impiden, por ejemplo, que los Sparkassen sean adquiridos por un banco privado más grande, como Commerzbank o Deutsche Bank.

Francia, en cambio, es “un mercado muy concentrado que crea una fuente de ingresos estable y relativamente alta para los bancos franceses”, dice Nicolas Veron, catedrático de Bruegel, un centro de estudios de Bruselas.

Las cifras confirman tal aseveración. Los grandes bancos franceses tuvieron un retorno sobre el capital de 6,18%, mientras que el de los bancos alemanes fue de 4,51%. La rentabilidad financiera de los bancos regionales de Francia ascendió a 8,88%, pero el de sus pares alemanes fue de apenas 2,65% a fin del año pasado, según el proveedor de datos FactSet.

Los expertos señalan que Alemania cuenta con más bancos de los que necesita. Los datos del BCE muestran que en 2014 Alemania tenía la proporción más baja de población por banco entre las grandes economías de la zona euro, con 45.552 residentes por entidad crediticia. La cifra de España, por comparación, era de 205.593.

“Alemania sigue estando sobrebancarizada”, dice Beate Reszat, economista que escribe un blog de finanzas. Sin embargo, la consolidación es difícil puesto que muchas personas se sienten muy apegadas a las cajas de ahorros. “En el actual descalabro, la gente confía más en las cajas de ahorros que en los grandes bancos privados”, señala Reszat.

Los Sparkassen son una fuerza importante tanto en números como en poder político. Los poco más de 400 Sparkassen emplean a unas 234.000 personas y tienen 44 millones de cuentas de ahorro, según datos publicados este año por el grupo que los representa.

Estos bancos están entre los que más se han quejado sobre las bajas tasas de interés del BCE, puesto que son muy dependientes de los márgenes de intermediación, es decir la diferencia entre lo que los bancos cobran por conceder préstamos y lo que pagan por captar depósitos. Cifras del Bundesbank, el banco central, indican que las ganancias por tasas de interés de las cajas de ahorro cayeron alrededor de 37% entre 2008 y 2015. A su vez, el ingreso neto por tasas de interés de los Landesbanken declinó cerca de 22% desde 2011.

Yves Mersch, miembro del comité ejecutivo del BCE, dijo recientemente que las proyecciones muestran que las tasas de interés negativas “reducirán significativamente la rentabilidad de los bancos en los próximos cinco años”. No obstante, “el personal del BCE estima que el impacto general de las recientes medidas de política monetaria en la rentabilidad de los bancos es positivo en términos netos, comparado con un escenario en el que la política monetaria no interviene”.

Los reguladores alemanes han instado a los bancos a evaluar si están en condiciones de generar ganancias al cobrar por servicios que antes ofrecían en forma gratuita. Aunque a los clientes les gusta no tener que pagar por estos servicios, “ante la falta de fuentes alternativas de ingresos, esta oferta es inviable a largo plazo”, dijo Felix Hufeld,presidente del supervisor alemán BaFin, en una conferencia realizada este año en Fráncfort.

Los bancos alemanes también han sido duramente golpeados por la crisis que ha afectado a la industria naviera en los últimos años. HSN Nordbank AG, de Hamburgo, fue el mayor proveedor mundial de préstamos al sector por volumen en 2008, cuando las tarifas de los fletes cayeron bruscamente en medio de la crisis global y un exceso de capacidad de embarcaciones nuevas.

Otros dos bancos del norte de Alemania, Norddeutsche Landesbank Girozentrale y Bremer Landesbank, además de Deutsche Bank y Commerzbank, también cuentan con una cartera importante de créditos a las navieras, muchos de los cuales están impagos.

—Friedrich Geiger en Berlín contribuyó a este artículo.

Fuente: The Wall Street Journal, 12/10/16.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

La globalización golpea al Deutsche Bank

octubre 3, 2016

La crisis de la globalización golpea a Deutsche Bank

Los inversionistas dudan que el banco alemán sea rentable con una regulación más estricta.

Es tentador interpretar la actual agitación en torno a Deutsche Bank como el capítulo más reciente de la interminable crisis bancaria de Europa. Tentador, pero equivocado.

El pronunciado declive de la acción del gigante bancario alemán en las últimas semanas tiene poco en común con episodios previos de tensiones en la banca. No fue desatado por temores de una ola de pérdidas crediticias o una súbita evaporación de liquidez, ya que Deutsche tiene acceso a más de 200.000 millones de euros en financiación del banco central sin costo alguno. Tampoco fue provocado principalmente por preocupaciones sobre el capital, aunque la más reciente venta generalizada fue causada por temores de que el Departamento de Justicia de Estados Unidos le impusiera una multa de US$14.000 millones por su mala conducta antes de la crisis financiera.

Lo que está en el centro de los problemas de Deutsche es que el mercado perdió la confianza en su modelo de negocios: los inversionistas dudan que el banco pueda lograr un retorno económico sobre su capital, en particular cuando la cantidad de capital que los reguladores le exigen mantener aumenta constantemente. En los últimos años, los retornos de Deutsche han sido vapuleados por una combinación de regulaciones más estrictas, mayores requisitos de capital, tasas de interés negativas, curvas de rendimiento más planas, menos actividad corporativa, menores honorarios por gestión de activos y menores ingresos por corretaje.

Estos no son síntomas del bajón en Europa, sino de la crisis más amplia de la globalización, que ha golpeado de forma particularmente dura a los bancos internacionales. La lección de la crisis financiera global fue que las finanzas hiperglobalizadas, más que propagar el riesgo, crearon nuevos canales de contagio, dejando a los contribuyentes con la responsabilidad de hacerse cargo de quiebras bancarias y a las economías vulnerables a la repentina paralización del financiamiento.

Mucho antes de que la antiglobalización se volviera una causa política de moda, las autoridades financieras habían prometido “recuperar el control” y obligar a los bancos a resguardarse contra futuras crisis al mantener niveles de capital mucho más altos y proteger sus operaciones de los riesgos de otros activos. La resultante fragmentación de la industria financiera ha incrementado los costos de los bancos, incluido Deutsche, que ha sido obligado a colocar sus gigantescas operaciones estadounidenses en una subsidiaria segregada. El brexit probablemente generará una mayor fragmentación.

Ver antecedentes: Alemania: Bancos que se hunden

Al mismo tiempo, los bancos han sufrido un derrumbe de sus ingresos como consecuencia del doble golpe asestado por el estancamiento del comercio global y la menor cantidad de fusiones y adquisiciones, lo que ha reducido los honorarios de la banca de inversión, así como un nuevo mundo de tasas de interés negativas y curvas de rendimiento planas. Ambas tendencias también reflejan los desafíos de la globalización.

Las tasas de interés ultrabajas reflejan la incapacidad de los bancos centrales de generar inflación interna en una economía globalizada en la que los costos salariales y las tasas de interés ya no son fijados por las fuerzas dentro del país. El modelo de negocios de Deutsche es particularmente vulnerable puesto que el banco está obligado a invertir gran parte de su superávit de depósitos alemanes en bonos soberanos del país. Al mismo tiempo, la baja inflación y el estancamiento de los sueldos crean un clima político en el que las empresas son renuentes a invertir y los gobiernos a implementar reformas para estimular la productividad.

Deutsche también ha pagado un alto precio por sus ambiciones globales. Desde sus orígenes en la financiación de empresas alemanas, se propuso desafiar a los bancos de inversión líderes de EE.UU. Eso significó aumentar su presencia en el mercado estadounidense, la mayor fuente de honorarios de banca de inversión del mundo, donde intentó adquirir cuota de mercado mediante precios agresivos, lo que le valió la reputación entre sus rivales de “dinero tonto” del mercado.

Deutsche tampoco abandonó sus ambiciones después de la crisis financiera global, viendo en cambio una oportunidad en las desgracias de sus rivales para ganar cuota de mercado. Conforme se intensificó la ofensiva regulatoria contra la banca de inversión, Deutsche fue uno de los últimos en ver los problemas que se avecinaban.

Por supuesto, los reguladores podrían aliviar las presiones inmediatas sobre Deutsche en cualquier momento, simplemente imponiendo multas por sus irregularidades del pasado en niveles que no pusieran en riesgo la viabilidad del banco y dando claridad a sus metas de capital a largo plazo. Deutsche también podría ayudarse reduciendo su base de costos de forma más enérgica.

De todos modos, las dudas sobre su modelo de negocios probablemente persistirán. Después de todo, su rival alemán Commerzbank anunció la semana pasada el despido de 20% de su fuerza laboral, con lo que espera lograr un rendimiento del capital de apenas 6% para 2020.

Ante los retornos persistentemente bajos, Deutsche y otros bancos tendrán la presión de continuar reduciendo sus balances y retirarse de negocios de bajo margen. No obstante, es más fácil decirlo que hacerlo: los bancos no pueden simplemente desprenderse de activos que podrían demorar años en agotarse, lo que los obliga a registrar altos costos que deprimirán aún más los retornos.

La consolidación tampoco es una solución para los problemas de sobrecapacidad del sector, debido a nuevos obstáculos regulatorios en forma de recargos de capital para evitar que los bancos se vuelvan demasiado grandes. Las juntas directivas de los bancos son, en todo caso, renuentes a hacer adquisiciones, dados los potenciales riesgos ocultos de irregularidades en el pasado o malos préstamos.

Conforme el sector se contrae, surge el riesgo de que la oferta de crédito se reduzca, los costos de financiación suban y los bancos cobren tarifas más altas, lo que solamente aumentaría las presiones sobre la economía global y, de esta forma, la crisis de la globalización se retroalimenta.

Fuente: The Wall Street Journal, 02/10/16.

.

.

El Deutsche Bank resucita el temor al colapso financiero

octubre 1, 2016

La crisis del Deutsche Bank resucita el temor al colapso financiero

La acción del mayor banco alemán se desplomó ayer por una multa multimillonaria. Luego subió en medio de rumores de que sería salvado. Fuertes dudas.

Por Idafe Martín.

La Eurozona vuelve a temblar por sus bancos. Deutsche Bank, primer banco alemán y uno de los mayores del mundo, recibió ayer un alivio ante la posible reducción de 14.000 a 5.400 millones de dólares de la multa que le impuso Washington por su implicación en la venta de hipotecas subprime antes del estadillo de la crisis de 2008.

Europa quiere evitar otro “momento Lehman Brothers” en alusión a la bancarrota de esa centenaria entidad el 15 de setiembre de 2008 que detonó el mayor tsunami financiero de la historia presente. Pero la reducción de la multa parece insuficiente para eliminar las dudas sobre la solidez del primer banco alemán y uno de los mayores del mundo. La noticia del alivio de la multa hizo subir ayer las acciones de Deutsche Bank un 5%, pero habían amanecido cayendo casi un 9%. El desplome del banco ha sido continuo: 28% en tres semanas, 55% este año y 90% desde 2008. El cargo es que la entidad desempeño un papel central en la gestión de deuda con créditos hipotecaros insolventes.

Europa quiere evitar otro “momento Lehman Brothers” en alusión a la bancarrota de esa centenaria entidad el 15 de setiembre de 2008 que detonó el mayor tsunami financiero de la historia presente. Pero la reducción de la multa parece insuficiente para eliminar las dudas sobre la solidez del primer banco alemán y uno de los mayores del mundo. La noticia del alivio de la multa hizo subir ayer las acciones de Deutsche Bank un 5%, pero habían amanecido cayendo casi un 9%. El desplome del banco ha sido continuo: 28% en tres semanas, 55% este año y 90% desde 2008. El cargo es que la entidad desempeño un papel central en la gestión de deuda con créditos hipotecaros insolventes.

La inestabilidad del Deutsche Bank, alimentada por problemas estructurales como su pérdida de competitividad frente a la banca de inversión estadounidense, hace que la entidad ya apenas valga 14.000 millones de euros en Bolsa. Eso es la mitad que a principios de año. Una cantidad ridícula para un gigante con un balance de 1,8 billones de euros –el equivalente aproximado al PBI italiano- sobre el que caen los focos de las alarmas desde que un informe del FMI en junio lo puso en el disparadero. El golpe definitivo llegó con el anuncio de Washington de la multa el 16 de septiembre.

Mirá también: El espectro de la crisis de 2008

La calamidad y el tamaño del Deutsche Bank, para quien Berlín lleva días negando que prepare un rescate que los medios alemanes dan como seguro, podría arrastrar por sus conexiones internacionales a todo el sector bancario europeo.

Entre las opciones que se barajan para reforzarlo se estudia que el Banco Central Europeo –supervisor único de los 129 mayores bancos de la Eurozona- le obligue a recapitalizarse o que el gobierno alemán entre directamente en su accionariado comprando el 25 por ciento de la firma.

Un portavoz del Ministerio de Finanzas alemán dijo a la agencia Reuters que la información sobre un posible rescate “es falsa. El gobierno no prevé ningún plan de rescate, no hay ninguna razón para alimentar las especulaciones”.

El banco también negó que hubiera pedido ayuda a Berlín. El semanal Die Zei” adelantaba el miércoles que algunos miembros del gobierno alemán estudiaban activar el mecanismo de resolución bancaria europea, que rescataría el banco haciendo quitas a acreedores, accionistas y a depósitos por encima de 100.000 euros.

El banco alemán tiene, según varios informes, unos 230.000 millones de euros de cash, pero las dudas sobre su exposición al opaco mercado de derivados hace tan frágil su situación que los inversores temen que ni siquiera pueda hacer frente a la multa estadounidense.

Mirá también: EE.UU. quiere multar al Deutsche Bank por US$ 14.000 millones

Deutsche Bank, creado en 1870 para financiar el desarrollo industrial de la Alemania de finales del siglo XIX, también sufre, como todo el sector en Europa, de las tasas de interés negativas aplicadas por el Banco Central Europeo, que a la vez que le fuerza a prestar también le dificulta obtener beneficios.

El director de Deutsche Bank, el británico John Cryan, envió ayer un correo electrónico a todo su personal: “nuestro banco está siendo objeto de especulaciones. Los rumores están provocando significativos altibajos en nuestra cotización bursátil. Nuestro deber es prevenir una percepción distorsionada. La confianza es el fundamento de un banco. Algunas fuerzas en los mercados están intentando dañar esta confianza”.

El banco defiende que tiene cómo hacer frente a la crisis porque asegura estar reduciendo su exposición a clientes de riesgo, espera sumar beneficios este semestre y dice tener 215.000 millones de euros en activos fáciles de vender. Pero ya en junio el FMI dijo que constituía “una fuente de riesgo mayor”.

No es sólo Deutsche Bank. El segundo banco privado germano, Commerzbank, anunció el jueves que despedirá al 20% de sus empleados dentro de un plan de reestructuración. En Europa hay fuertes dudas sobre la estabilidad de la banca italiana y en parte sobre la portuguesa. Pero sobre todo por la incapacidad de los bancos de generar beneficios en un entorno de tasas de interés negativas.

Una de las fuentes de ingresos de los bancos consistió durante años en refinanciarse a corto plazo a tasas menores de las que exigían para prestar a largo plazo. La política monetaria del BCE puso todas las tasas muy cerca de 0% eliminando prácticamente ese negocio.

Fuente: Clarín, 01/10/16.

.

.

Clientes del Deutsche Bank toman recaudos

septiembre 30, 2016

Clientes de Deutsche Bank toman medidas para reducir su exposición

Fondos de cobertura han retirado valores o efectivo o reconsiderado sus operaciones de corretaje.

Fondos de cobertura (Hedge Funds) que son clientes de Deutsche Bank Ag están crecientemente alarmados sobre su exposición al banco alemán y han empezado a retirar activos, mientras que los ejecutivos de la entidad, a su vez, han acentuado sus amplias certezas en torno a su estabilidad, dijeron fuentes cercanas a los clientes y el banco.

Magnetar Capital LLC, Millenium Management LLC y AQR Capital Management LLC se encuentran entre los fondos de cobertura que han dado pasos para reducir su exposición al prestamista germano, según fuentes cercanas. Los fondos han optado por retirar valores o efectivo de Deutsche Bank, reducido sus actividades de corretaje o ambas cosas, añadieron las fuentes.

Eso no significa que los fondos de cobertura han dejado de hacer negocios con Deutsche Bank, sino que han reducido los riesgos generales de operar con la institución en momentos en que se intensifican las dudas sobre su capital, dijeron estas personas.

“Nuestros clientes de corretaje se encuentran entre los inversionistas más sofisticados del mundo”, dijo Deutsche Bank en un comunicado. “Confiamos en que la vasta mayoría de ellos tienen una comprensión cabal de nuestra estable posición financiera, el actual entorno macroeconómico, el proceso judicial en Estados Unidos y los avances que estamos haciendo con nuestra estrategia”.

Por su parte, los ejecutivos y el equipo de ventas del gigante alemán han tratado de aliviar las preocupaciones de los clientes de banca de inversión y gestión de patrimonio, dicen personas que han participado en estas conversaciones. El banco les ha dicho a sus clientes de gestión de patrimonio que sus operaciones no han sentido el impacto de las fluctuaciones en el precio de la acción, indican las fuentes.

Bloomberg News reportó el jueves que algunos clientes de Deutsche Bank habían trasladado esta semana posiciones de derivados a otros bancos y mencionó un documento interno del gigante alemán. La noticia provocó una caída de 6.7% en las acciones del banco que se transan en EE.UU.

Deutsche Bank ha estado bajo presión todo el año, para ser el epicentro de las dudas en torno al desempeño de los bancos europeos y su capacidad de resistencia en un entorno caracterizado por una economía débil, tasas de interés bajas y problemas en sus negocios.

Las preocupaciones se intensificaron hace dos semanas, cuando The Wall Street Journal informó que el Departamento de Justicia planteó la idea de que Deutsche podría tener que pagar US$14.000 millones como parte de un acuerdo extrajudicial para poner fin a una serie de casos de alto perfil ligados a la titulización de hipotecas. El banco ha señalado que no tiene intención de pagar una cifra ni remotamente cerca de esa cantidad e indicó que las negociaciones con el Departamento de Justicia recién comenzaban.

La revelación provocó temores de que Deutsche Bank pudiera verse forzado a hacer un doloroso aumento de capital.

Desde entonces, sus ejecutivos, incluyendo el presidente ejecutivo John Cryan, han dicho públicamente que la entidad cuenta con un nivel adecuado de capital y no tiene planes de vender acciones.

Fuente: The Wall Street Journal, 29/09/16.

.

.

Cae la acción de Deutsche Bank por temores sobre su capitalización

septiembre 26, 2016

La acción de Deutsche Bank se desploma por temores sobre su capitalización

Por Madeleine Nissen.

S

SDeutsche Bank sufrió el lunes una brusca caída en el precio de sus acciones, que tocaron su menor nivel en décadas ante las preocupaciones de los inversionistas sobre su posición de capital ante un posible acuerdo extrajudicial con el Departamento de Justicia de EE.UU.

La acción del banco alemán cayó 7,5% para ubicarse en 10,55 euros, acumulando un descenso de 53% este año. Su valor de mercado es ahora de US$16.400 millones.

El banco dijo el lunes que no contempla realizar una ampliación de capital actualmente pese a la multa potencialmente elevada que podría tener que pagar al Departamento de Justicia estadounidense.

“No es una cuestión que se esté planteando ahora”, indicó el banco, que agregó que cumplirá todos los requisitos regulatorios de capital.

El Departamento de Justicia ha propuesto que Deutsche Bank pague una sanción de US$14.000 millones para poner fin a unas investigaciones en el país sobre sus ventas de titulizaciones hipotecarias, lo que ha suscitado temores entre los inversionistas sobre si el banco podría estar estudiando realizar una ampliación de capital.

El banco dijo que su presidente ejecutivo, John Cryan, en ningún momento le planteó al gobierno alemán una eventual solicitud de ayuda para resolver el problema de las titulizaciones hipotecarias.

“Estamos dispuestos a resolver los problemas por nosotros mismos”, dijo el banco.

Aunque los inversionistas dudan de que el Departamento de Justicia imponga al banco una multa tan elevada, incluso una sanción de US$4.000 millones presionaría la actual posición de capital del banco, según los analistas.

Fuente: The Wall Street Journal, 26/09/16.

Vea la nota que publicamos el 09/07/16:

Deutsche Bank: ¿Un nuevo Lehman Brothers?

.

.

¿Qué pasa con los bancos en Europa?

julio 11, 2016

Hacia una gran crisis bancaria en Europa

Por .

Europa está en una encrucijada profunda: se acordó una regla estricta para rescates de bancos, que ahora en caso de cumplirla, podría llevar a muchos bancos a la quiebra. ¿En qué consiste esta regla?

Europa está en una encrucijada profunda: se acordó una regla estricta para rescates de bancos, que ahora en caso de cumplirla, podría llevar a muchos bancos a la quiebra. ¿En qué consiste esta regla?

La regla es de sentido común y justa. Indica que si un banco tiene un problema, los accionistas, acreedores y depositantes del banco son forzados a asumir el costo de rescatar al banco. Con este esquema, los accionistas pierden una parte del valor de sus acciones, los acreedores pierden una parte de la deuda que le prestaron al banco y los depositantes pierden una parte del dinero que depositaron en el banco.

De esta forma, el rescate se produce “desde adentro del banco” y no a través de un préstamo extraordinario del estado, en el cual todos los contribuyentes se hacen cargo con sus impuestos de las malas decisiones o la mala fortuna del banco. Se dice entonces que ahora el rescate es un bail-in y no un bail-out. Esto evita también que el banco corra riesgos desmedidos a sabiendas de que eventualmente será rescatado por el estado (problema de moral hazard).

Todos los bancos europeos atraviesan un mal momento por la tasa de interés negativa fijada por el Banco Central Europeo. Los bancos ganan por la diferencia entre la tasa a la que prestan y la tasa a la que pueden tomar prestado, y la actual situación implica menos ingresos y menos rentabilidad. A raíz de esto, hay dos grandes problemas: el riesgo crediticio que tiene asumido el Deutsche Bank y la alta proporción de préstamos incobrables que tiene el sistema financiero italiano.

A los mercados financieros no les ha gustado esta regla que impone que “cada banco se haga cargo de sus actos”. Esto queda a la vista por el pésimo comportamiento de las acciones de los principales bancos europeos. El índice general de bancos europeos (Euro Stoxx Bank Index) está un 31% abajo en lo que va del año.

.

El Fondo Monetario Internacional advirtió que el Deutsche Bank es el banco que más riesgo está imponiendo al sistema financiero internacional, seguido del HSBC y Credit Suisse. Como si esto no fuera poco, el banco reprobó el test de solvencia de la Reserva Federal de los Estados Unidos. Las acciones del Deutsche Bank cayeron un 48% en lo que va del año y están en el mínimo de los últimos 30 años. Es muy probable que la acción sea retirada del principal índice de acciones europea, el STOXX 50 Index, lo cual impondrá otra oleada de ventas:

El sistema financiero italiano tiene un total de 360 mil millones de euros en préstamos incobrables o de bajo recupero. De este total, 80 mil millones están en manos de Unicredit. Las acciones de Unicredit (el banco italiano más grande en términos de activos), están colapsando y acumulan una pérdida del 63% en lo que va del año:

.

Por último, la Banca Monte dei Paschi di Siena, el banco italiano más comprometido en estos momentos, lleva acumulada una pérdida del 77%:

.

El Brexit no hizo más que intensificar esta mala situación ya que se espera menor crecimiento y un período aún más prolongado de tasas de interés bajas o en terreno negativo.

El primer ministro italiano está presionando para que Alemania acepte torcer las reglas y permitir que el estado italiano aporte 40 mil millones de euros (de dinero de los contribuyentes) para ayudar a los bancos. Incluso se refirió a los problemas más graves que tiene el Deutsche Bank.

Sumando a la presión, el Economista Jefe del Deutsche Bank dijo que Europa necesitaría un rescate de 150 mil millones de euros (nuevamente, con el dinero de los contribuyentes).

Hasta el momento Alemania no ha dado el brazo a torcer. Incluso ha dicho que no hará nada por rescatar a un banco propio, el Bremer Landesbank. Cuando se supo la noticia, los bonos convertibles contingentes de este banco cayeron un 50%.

Conclusión:

Si Alemania y Bruselas no acceden a torcer las reglas, podríamos ver un colapso inminente. Si accedieran, lo más probable sería que dilataran lo inevitable. El camino más fácil indica que torcerán las reglas, aunque no queda claro cuánto tiempo ganen con ello.

Mientras tanto, el S&P500 parece vivir en otro planeta. A no dejarse engañar: el reality check será brutal.

Fuente: Carta Financiera, 10/07/16.

.

Deutsche Bank: ¿Un nuevo Lehman Brothers?

julio 9, 2016

¿Será Deutsche Bank un nuevo Lehman Brothers que colapsará el mundo?

Por Julio Fernández.

La realidad económica está cada vez más agitada en los tiempos que corren. El cambio económico chino y el impacto que ha tenido en las economías emergentes (como es el caso de Brasil), la guerra de divisas que estamos presenciando a nivel mundial, la ralentizada subida de tipos de interés por parte de la Reserva Federal Americana o la caída estrepitosa del precio del crudo. Ahora se suma las elecciones favorables al Brexit, con toda la incertidumbre que está provocando a nivel económico y social las dudas de activar el famoso artículo 50 del Tratado de Lisboa, el cual permite dos años para el proceso de salida y marcar todas las relaciones económicas y de emigración con la Unión Europea. Bien, ahora nos enfrentamos a la más que posible quiebra de uno de los bancos más grandes del mundo, el Deutsche Bank.

En el artículo analizaremos todos los aspectos a considerar sobre la posible caída de dicha institución bancaria, así como su similitud a uno de los episodio más sórdidos de la historia económica moderna, la caída de Lehman Brothers el 15 de Septiembre de 2008. Si algo hemos aprendido de la historia económica reciente, y del caso de Lehman Brothers en concreto, es que las corporaciones ¨Too big to fail¨ (demasiado grandes para fallar), también quiebran con todo lo que ello implica a nivel mundial desde un punto de vista económico y social.

En el artículo analizaremos todos los aspectos a considerar sobre la posible caída de dicha institución bancaria, así como su similitud a uno de los episodio más sórdidos de la historia económica moderna, la caída de Lehman Brothers el 15 de Septiembre de 2008. Si algo hemos aprendido de la historia económica reciente, y del caso de Lehman Brothers en concreto, es que las corporaciones ¨Too big to fail¨ (demasiado grandes para fallar), también quiebran con todo lo que ello implica a nivel mundial desde un punto de vista económico y social.

Deutsche Bank ha suspendido las pruebas de stress aplicadas por la FED, y el Fondo Monetario Internacional ha señalado al banco como el que mayor riesgo tiene, en producir un nuevo tsunami financiero a nivel mundial.

Deutsche Bank vs. Lehman Brothers

Algo que nos va a ayudar de forma bastante práctica, para entender lo que está pasando con Deutsche Bank, y saber a lo que nos enfrentamos, es entender que pasó con Lehman Brothers hace años, la historia aunque no es exacta, se parece bastante.

El banco de inversión Lehman Brothers que disfrutó del crecimiento que provocó la segunda burbuja financiera en la época de Alan Greenspan al frente de la FED, y digo la segunda, porque ya se había provocado otra, la burbuja punto.com. Esta segunda burbuja impactó al sector inmobiliario. El 18 de Junio del 2002, el Presidente de los E.E.U.U, George W. Bush pronunció su famoso discurso en el que promulgaba que la adquisición de una vivienda en propiedad, conformaba parte del sueño americano. De ahí que la FED tomara cartas en el asunto, y favoreciese la medida reduciendo los tipos de interés del 6% al 1%, para abaratar el crédito y se desató la locura.

La compra de inmuebles en bloque no se hizo esperar, y los bancos con un afán desmesurado de lucro, daban créditos hipotecarios hasta aquellos que no podían devolverlo. Los famosos NINJA (No Incomes, No Jobs, No Assets), es decir gente que no tenían trabajo, ni ingresos, ni ningún tipo de activo. Obviamente, todas estas hipotecas de elevadísimo riesgo eran a su vez revendidas por bancos comerciales a bancos de inversión, los cuales generaban los famosos paquetes hipotecarios, donde combinaban hipotecas con altos niveles de liquidez, y por tanto poco riesgo, con estas de elevadísimo riesgo. Dichos activos eran conocidos como CDO´s (Collateral Debt Obligation) los cuales eran emitidos y vendidos a otros bancos de forma global.

Dos semanas antes de la quiebra de Lehman Brothers, todas las empresas de rating americanas, S&P, Fitch o Moodys daban la calificación más alta de liquidez y solvencia a Lehman Brothers (AAA+).

Cierto es, que el caso actual de Deutsche Bank, las causas no se deben a ninguna burbuja inmobiliaria a día de hoy, pero si a un entorno macroeconómico inestable pocas veces visto con anterioridad. Es preciso comparar datos para ver la situación económico-financiera de Deutsche Bank con Lehman Brothers cuando quebró:

- La caída en picado de la capitalización bursátil de Lehman Brothers antes de la quiebra. Las acciones de Deutsch Bank están practicamente en caída libre,como las de Lehman Brothers en su momento, las cuales están en torno a los 13.91 euros/acción, lo que implica una caída del 45% en este último año. Aunque más vértigo da ver la evolución del precio de la acción desde el 2008, cuya caída es superior al 90%. La capitalización bursátil del banco está entorno a 20 mil millones de dólares, muy por debajo de su valor en los libros contables, en torno es 67 mil millones, lo que implica un descuento en torno al 70%.

- La evolución de las acciones de Deutsche Bank, las cuales parecen abocadas a caer hasta 0, como ya lo hicieran en su momento las acciones de Lehman Brothers. Las reacciones no se han hecho esperar, George Soros, a través de sus Hedge Funds a empezado a vender en corto acciones del banco, ¨invirtiendo a la contra¨, ya que la tendencia bajista parece ser irremediable. Vender a corto, implica que una compañía de Hedge Funds toma prestadas unas acciones por parte de un accionista de Deutsche Bank durante un tiempo limitado. En el momento que las adquiere las vende por que estima que van a caer, y después cuando las acciones realmente caen y vence el periodo para su devolución, las vuelve a comprar por un precio mucho más bajo, generando una plusvalía o ganancia, de la cual se deduce la consiguiente comisión a pagar por dicho préstamo de acciones al inversor primero, en el momento de la devolución¨. Esta es una de las muchas formas de ¨invertir a la contra¨.

- Apalancamiento. Otro signo de similitud entre Lehman Brothers y Deutsche Bank, es el volumen de apalancamiento (Gearing o Leverage, en inglés). Las cifras no pasan desapercibidas. Momentos antes del colapso de Lehman Brothers, su balance de situación arrojaba un volumen de activos de 639 mil millones, y un pasivo de 619 mil millones de dólares respectivamente, lo que implicaba una proporción de apalancamiento de 31:1. Es decir, por cada dólar de capital propio, había 31 dólares de endeudamiento. Las cifras arrojadas por los estados financieros de Deutsche Bank en Diciembre del 2015, muestran un volumen de activos de 1.60 billones de euros (sí, billones) y un pasivo de 1.56 billones de euros, lo que implica un ratio de apalancamiento todavía mayor, en torno al 40:1. Es decir, por cada euro de capital propio, hay 40 euros de deuda, lo que implica un endeudamiento desorbitado. Tampoco han ayudado las LTRO (Long Term Refinancing Operations), o lo que coloquialmente se conoce como ¨la barra libre del Banco Central Europeo¨. Esto es, que el Banco Central Europeo emite dinero gratuito a la banca comercial privada. Es decir, deuda a un tipo de interés del 0% a los bancos para capitalizarse, lo cual no deja de ser un incremento del pasivo bancario en sus balances, aunque en principio no generen gastos financieros.

Otras magnitudes a considerar en el colapso de Deutsche Bank

En el apartado anterior veíamos aspectos comunes entre Deutsche Bank y Lehman Brothers antes de su quiebra. Bien, aparte de esos aspectos comunes, hay otros aspectos a considerar, al margen de la comparativa con Lehman Brothers, en el derrumbe del gigante alemán.

- La política monetaria del Banco Central en un entorno de tipos de interés nulos, no ayuda a los bancos a sacar márgenes de ganancia en los intereses netos. Esto es, la diferencia entre los ingresos por intereses y los gastos por intereses se reducen cada mes más. Como se puede apreciar en sus cuentas anuales para el 2015 La pérdida obtenida por el Deutsche Bank en 2015 está en torno a 6.7 mil millones (después de impuestos), y que es por la reducción de los márgenes netos de interés, al incremento de los gastos no financieros, es decir al pago de gastos por comisiones a acreedores debido a una tendencia generalizada por parte del sector bancario a compensar sus exiguos ingresos por intereses, con ingresos por comisiones. Esto hace que los ingresos/gastos por comisiones tengan un peso específico mucho más alto en las cuentas anuales de los bancos. Por último, el batacazo dado por la depreciación de su Goodwill, o Fondo de Comercio con una caída de 5.7 mil millones de euros, que son todos los activos intangibles de la corporación, tales como marca comercial, cartera de clientes, prestigio en el mercado, etc..

- La alta exposición al mercado de derivados. Actualmente Deutsche Bank tiene un volumen de 75 billones de dólares en derivados,lo que implica 5 veces el PIB de la Unión Europea y 20 veces el PIB alemán. También representa el 13% de mercado total de derivados en el mundo que se cifra en torno a 550 billones de dólares. En principio, esa no es la cifra a considerar en caso de rescate, ya que muchos activos se compensan con otros pasivos. Dichos derivados dependen de activos subyacentes, lo cuales pueden a su vez ser tóxicos y equiparables a las hipotecas subprime de Lehman Brothers.

- Otro impacto a considerar es el ¨Brexit¨. El 19% de sus ingresos vienen del UK. Toda la incertidumbre generada en torno al nuevo escenario mundial con el Reino Unido fuera de la Union Europea está impactando negativamente en todo el sector bancario mundial, y concretamente en el banco alemán, el cual puede ver depreciado su facturación total en un 19%, si rompe toda su relación comercial con los británicos.

- Riesgo sistémico. Este fenómeno hace referencia al riesgo que se produce si una corporación de esta envergadura quiebra y al impacto sobre el volumen insolvencias que generan en otras grandes corporaciones y bancos de inversión. De modo que, estos acreedores generan otras insolvencias sobre otros acreedores, y así sucesivamente generando un efecto dominó de colapso financiero mundial, como ya ocurrió con Lehman Brothers. Esto es debido en parte, al sistema bancario de Reserva fraccionaria o coeficiente de caja, por el cual el Banco Central marca el volumen de depósitos mínimos que deben ser mantenidos en un banco comercial, invirtiendo el resto en un segundo banco comercial. El segundo banco hace la misma operación, mantiene el porcentaje de dinero mínimo que exige el Banco Central, y que ha recibido del banco comercial primero e invierte el resto en un tercero, y así sucesivamente, generando lo que se llama el efecto multiplicador de dinero o multiplicador monetario. Ese es el mecanismo por el cual la banca comercial privada genera la mayor parte del dinero que hay en circulación en la economía, y no el Banco Central como mucha gente cree. El impacto global del riesgo sistémico que puede producir la quiebra de Deutsche Bank sobre el tejido bancario mundial, es amplio.

- El último dato a considerar son los CDS (Credit Default Swaps). Son seguros emitidos en los mercados financieros, y que aseguran la posible falta de liquidez e insolvencia sobre un activo concreto. La particularidad de estos seguros, es que puedes comprar el seguro, sin adquirir el activo que dicho seguro cubre. Por tanto, si una empresa concreta quiebra, y usted tiene el seguro sobre los activos de la empresa sin haber adquirido dichos activos, usted cobra igual por la contingencia producida. Es muy fácil ¨invertir a la contra¨ en estas situaciones. Los CDS de Deutsche Bank han aumentado su valor de mercado de los 100$ a los 250$, lo que supone que el mercado estima un incremento de la posibilidad de insolvencia por parte de Deutsche Bank en torno al 150%.

El colapso que viene

Todo parece indicar que estamos a punto de sufrir otro colapso financiero global, esta vez debido a Deutsche Bank. Las cifras ofrecidas invitan al análisis de sus posibles consecuencias. ¿Preocupación?, sí, mucha. No debemos olvidar, que el volumen de activos de Lehman Brothers representaba sólo el 3% por ciento del PIB de E.E.U.U, y aún así quebró. O como el impacto que generó en el resto del sector bancario mundial, que implicó rescates a la banca, rescates a otros países de Europa, políticas de austeridad…. y mas políticas de austeridad.

Este caso es peor ya que el volumen de activos sobre el PIB de Alemania o sobre el de la UE tiene un peso especifico muchísimo más alto. ¿Cómo vamos a rescatar al gigante, si todos los demás somos infinitamente enanos?, ¿cómo se puede salir de una situación así?, ¿tiene el sistema capitalista realmente futuro?

Fuente: elblogsalmon.com, 07/07/16.

Más información:

La economía global y los jinetes del apocalipsis

.