.

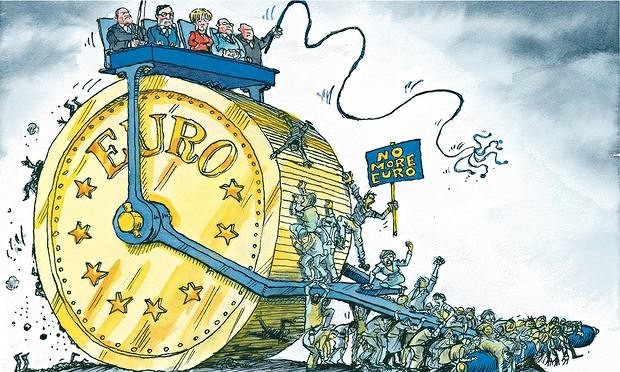

El proyecto de la zona euro “nació imperfecto”, dice en su nuevo libro el Premio Nobel de Economía, Joseph E. Stiglitz, ex presidente del Consejo de Asesores Económicos del presidente Bill Clinton, profesor de la Universidad de Columbia y columnista del New York Times. Stiglitz también fue economista jefe del Banco Mundial.

En “El euro: Cómo la moneda común amenaza el futuro de Europa” [The Euro, How a Common Currency Threatens the Future of Europe], Stiglitz analiza los principales problemas de la estructura de la zona euro y de qué modo la política del pasado —y actual— está asfixiando el crecimiento económico y causando profundos problemas sociales y de desempleo ocho años después de iniciarse la crisis financiera. También presenta algunas ideas para mejorar la situación.

Knowledge@Wharton ha hablado con Stiglitz sobre su libro, publicado recientemente, y la forma en que el consenso económico dominante de los últimos 30 años se ha deteriorado rápidamente. Stiglitz estuvo en el programa de Knowledge@Wharton, canal 111 de SiriusXM.

A continuación, la versión editada de la entrevista.

Knowledge@Wharton: El Brexit ha planteado muchas preguntas sobre las economías de Europa y del mundo. Ha habido numerosas ocasiones durante la gestión de la Unión Europea en que ha surgido la cuestión de si la asociación entre sus países y regiones se rompería en algún momento. Sin embargo, en primer lugar, me gustaría saber si le sorprendió el resultado de la votación del Brexit.

Stiglitz: Recuerde: todo el mundo pensó que el resultado estaría dividido a partes iguales. La gente pensaba que, al final, Reino Unido permanecería en la Unión Europea. Subestimaron la magnitud del descontento. Este tipo de descontento también lo presenciamos durante las primarias entre los seguidores de Trump y Sanders. Dado el nivel de descontento, que tomó por sorpresa al establishment americano, tal vez el resultado de la votación del Brexit no debería causar sorpresa.

.

Knowledge@Wharton: Su libro tiene el subtítulo: “Cómo la monea común amenaza el futuro de Europa“. Es un pensamiento bastante siniestro. Esto demuestra que el euro era una cosa imperfecta desde su concepción: “El euro no ha logrado ninguno de sus dos objetivos principales: La prosperidad y la integración política”.

Usted dice también que, desde la crisis financiera de 2008, las cosas que deberían haber experimentado un declive, sufrieron un incremento, y lo que debería haber aumentado, entró en declive. Por lo tanto, la deuda se incrementó tanto en términos absolutos como en términos relativos al PIB en muchos países. La desigualdad aumentó. Usted también llamó la atención sobre la patología social [tendencias]; los suicidios aumentaron. Hay muchas personas que sufren por el desempleo y demás, pero la renta se desplomó. ¿Podría hablar de qué ha aumentado, pero debería haber disminuido, y viceversa?

Stiglitz: Lo que es sorprendente es que la crisis de 2008 se originó en EE.UU.. Normalmente, diríamos que el país de donde viene la crisis es el que tiene los peores síntomas y el que debería tener la recuperación más dolorosa. Yo no diría que ha habido una recuperación total, pero lo estamos haciendo muy bien.

En Europa, la situación es diferente. El nivel de desempleo es muy alto. El desempleo entre los jóvenes es muy significativo: es dos veces más alto que la media de paro. En los “países en crisis”, las cifras son increíbles. La recesión económica en estos países es más fuerte que la Gran Depresión. Grecia es el peor ejemplo: el PIB se redujo en un 25%, el desempleo está en el 25% y el desempleo juvenil es superior al 60%. Es el símbolo por excelencia de todo lo que no debería haber ocurrido.

Curiosamente, mientras la Troika —el Banco Central Europeo, la Comisión Europea y el FMI [Fondo Monetario Internacional]— se centró en la reducción de la deuda y la promoción de la austeridad para limitar el gasto público, estos países aumentaron con el tiempo los índices de deuda/PIB, por lo que hoy en día tienen menor capacidad para la sostenibilidad de la deuda. La razón de esto es muy simple. La relación deuda/PIB tiene dos números ─ deuda en el numerador y PIB en el denominador. Lo que ocurrió fue que contrajeron el PIB. Si se reduce el PIB, el aumento de los índices de deuda/PIB aumentan y la deuda se hace insostenible.

La Troika dio prioridad al numerador, la deuda, y no prestó ninguna atención a cómo sus políticas harían que la economía se contrajera. He aquí una advertencia. Su teoría era que la estrategia haría crecer la economía, pero esta teoría, llamada austeridad, ha sido desacreditada. Eso es lo que tratamos de hacer en EE.UU. en la época de Herbert Hoover. Sin embargo, siguieron adelante creyendo en esta política.

Aquellos de nosotros que dijimos que tal estrategia era un error ─dijimos que salió mal cuando el FMI la puso en marcha en el Este de Asia, también salió mal en el caso de Argentina─ acertamos una vez más.

Lo que realmente parece interesante es que ahora incluso el FMI cambió su posición sobre las políticas contractivas ─la austeridad es contractiva y conduce a un menor PIB. Sólo Alemania, el Banco Central Europeo y la Comisión Europea insisten en esa visión ideológica de que tales políticas funcionarían.

.

Knowledge@Wharton: Los problemas que usted señala en Grecia y otros países europeos persisten ocho años después de la crisis financiera. Por lo general, después de una recesión, hay una especie de recuperación espontánea después de tres, cuatro o cinco años.

Stiglitz: Generalmente a los dos años.

Knowledge@Wharton: Ocho años más tarde, habría pensado que alguien podría tener alguna explicación que ofrecer. Me gustaría hablar más sobre las ideas económicas en general que ha percibido allí. Antes de eso, sin embargo, si pudiéramos centrarnos un poco más en Europa y las políticas de austeridad. Es interesante que algunos países europeos, por ejemplo, en el norte principalmente y, en particular, Alemania hayan optado por culpar a las víctimas. Usted dice que aunque Alemania y otros han tratado de culpar a las víctimas, estos países sufrieron como resultado de políticas erróneas y fallas estructurales en la zona euro. Por lo tanto, en su opinión, lo que ocurrió fue no sólo la adopción de políticas equivocadas. Ellos están culpando de manera efectiva a las víctimas de estas políticas equivocadas.

Stiglitz: Correcto. Hay dos puntos importantes en esa frase que leyó. En primer lugar, cuando dicen: “Miren, estos países se portaron mal y fueron derrochadores. Simplemente están recibiendo su justa recompensa”. El hecho es que Irlanda y España ─dos de los países que han pasado por una crisis profunda─ en realidad tenían superávit antes de la crisis, sin déficit y el índice deuda/PIB muy bajo. Esta crisis llevó a su situación actual de déficits y deuda, y no al revés. Así que estaba muy claro que su análisis en torno a lo que llevaría al éxito era completamente erróneo.

El punto crítico que saco a relucir ─y aquí es donde difiero de muchos otros que han estudiado lo que salió mal en la zona euro─ es el amplio acuerdo de que algo está mal, como usted ha dicho, ocho años después de ese tipo de estancamiento. Algunas personas dicen que eran sólo las políticas. Si tan sólo no hubiéramos permitido a Alemania dictar las reglas. Si por lo menos hubiésemos tenido mejores políticas.

Uno de los temas principales de mi libro es que no fue eso: fue la estructura, el proyecto de la zona euro, la culpable. El hecho es que los mejores gestores de políticas económicas no fueran capaces de gestionar Europa en medio de tales dificultades. Los resultados no hubieran sido tan malos como lo fueron en Grecia ─aquello fue un verdadero error de política. Sin embargo, el economista más poderoso se hubiera tenido que enfrentar a una situación de derrota.

Knowledge@Wharton: Tomemos un ejemplo simple de uno de los problemas económicos básicos que ha identificado. Un país que estuviera experimentando dificultades económicas podría haber recurrido a diferentes opciones. Podría haber bajado los tipos de interés, el Gobierno podría haber gastado más. Otra herramienta común es la devaluación, a la cual pueden recurrir los mercados si la economía no es buena. Los países que adoptaron el euro ya no pueden recurrir a esta herramienta, ya que no tienen control sobre su moneda. Por lo que un país como Grecia o Italia tienen monedas que no se devalúan, lo que posiblemente estimularía la economía [si hubiese una devaluación]. ¿Es este el tipo de rigidez estructural del que habla?

Stiglitz: Exactamente. Ellos, sin embargo, agravaron aún más esta situación con otros dos componentes estructurales. Se retiraron estas dos herramientas de ajuste. Luego, dijeron al banco central: “usted debe centrarse en la inflación, el desempleo es secundario”. Europa luego entra en una profunda recesión y, en 2011, el Banco Central Europeo considera que, de alguna manera, habrá un incremento de los precios, aunque la región está en recesión, y aumenta los tipos de interés en dos ocasiones. De esta manera, nos muestra otro problema estructural. Ellos dijeron: “Oh, la orden es enfocarse en la inflación. Otros se preocuparán del desempleo”. La pregunta, por supuesto, es: ¿quién lo hará?

Entonces le ataron las manos a los países y dijeron: “No se puede estimular la economía a través de las políticas fiscales, es decir, gastando dinero o reduciendo impuestos. No se puede tener déficit”. Así eliminaron el instrumento fiscal. Se quitaron los instrumentos de política monetaria ─ retiraron la herramienta del tipo de interés, los mecanismos del tipo de cambio. No pusieron nada en el lugar de las herramientas que retiraron. Eso es lo que quiero decir cuando me refiero a la estructura de la zona euro: el proyecto, que quería llevar a Europa al pleno empleo tenía que violar o cambiar uno o más de estos parámetros.

Knowledge@Wharton: Usted ha dicho, irónicamente, que esta casi obsesión con la reducción de la deuda y la preocupación por la inflación, lo cual debería reducir la cantidad de deuda, en muchos casos elevó ese montante ─ también como porcentaje del PIB. En otras palabras, las políticas de la Troika consiguieron exactamente lo contrario de lo que estaban tratando de hacer.

Stiglitz: Correcto. Estas políticas, en muchos aspectos, fueron contraproducentes. Voy a ofrecer otro ejemplo. Las restricciones de gasto se denominaron “criterios de convergencia”. Su objetivo era conseguir que los países se acercasen. Sin embargo, si nos fijamos en el diseño del sistema de la zona euro en su conjunto, veremos que ha llevado, inevitablemente, en mi opinión, a la divergencia. Los ricos se volvieron más ricos, los pobres más pobres, pero más endeudados respecto a los ricos y la relación acreedor/deudor se intensificó. Así que en lugar de unir a la mayoría de los países, que era su objetivo ─de hecho, una excelente meta─ en realidad los separó aún más.

Knowledge@Wharton: En otro punto clave en el libro, se dice que la zona euro ha experimentado dificultades económicas duraderas porque creó una moneda única, pero no creó las instituciones necesarias para soportar la estructura de esa moneda. Además, las normas y los reglamentos de la zona euro no fueron creados para promover el crecimiento. En los EE.UU., la Reserva Federal, por ejemplo, tiene una doble función. Debe cuidar de la inflación y también se preocupa por el desempleo, pero usted dice que en la zona euro no se favoreció el crecimiento ni el desempleo. Toda la atención estaba centrada exclusivamente en la inflación. ¿Qué podrían haber hecho desde el principio? ¿Cómo podrían haber cambiado las instituciones para que funcionasen mejor?

Stiglitz: Un par de cosas. Una de ellas podría ser trabajar más la política monetaria que cumpliese con la cuestión del desempleo y el crecimiento, no sólo la inflación.

En este caso, es necesario comprender lo que sucedió históricamente. En la época de la creación del euro, hubo una ideología, una idea de que si era posible limitar el déficit y la inflación, el mercado se encargaría de todo y muy pronto se alcanzaría el pleno empleo. Esta idea ha sido desacreditada ahora, pero las normas basadas en estas ideas fueron incorporadas en las normas del euro, por lo que no se pueden quitar fácilmente sin el acuerdo de todos los países. Este es el problema estructural fundamental.

Hay otras cuestiones que deberían haber sido identificadas desde el principio. Por ejemplo, cuando yo era economista jefe del Banco Mundial, vimos en varias ocasiones que cuando los países toman prestado en una moneda sobre la cual no tienen ningún control, a continuación se producen crisis de la deuda soberana. En EE.UU. nunca tendríamos una crisis de este tipo; nuestra deuda solo es en dólares. Ante cualquier presión, podemos imprimir dólares para honrar nuestra deuda. Pero cuando Tailandia, Indonesia o Corea toman prestado en dólares, y pasan a deber más dólares de los que tienen, tienen un problema. Este fue el origen de la crisis asiática.

Lo que es interesante en todo esto, y nadie se imaginaría, es que Europa ha creado un problema por sí misma, ya que los países estaban tomando prestado en una moneda ─el euro─ que no controlaban. Entregaron el control de la misma a Frankfurt. Por lo tanto, el tipo de institución requerida sería del tipo que permitiría, de alguna manera, la realización conjunta de préstamos, como los eurobonos, en que los países se endeudan en grupo, y luego cada uno de ellos paga lo que debe el consorcio. Esto se traduce en cierta medida en la mutualización de la deuda. Esta es otra institución que necesitan.

Una tercera institución necesaria para estos países debe tener en cuenta que los países de la UE eran muy diferentes al principio, y que era necesario que hubiera una manera de ayudar a los más atrasados, para acompañar a los demás. Es lo que llamamos las políticas industriales, pero no sólo eso. Son políticas tecnológicas ─políticas que ayudan a transferir la tecnología del mejor, del más avanzado al menos avanzado. Por desgracia, las normas de Europa prohibieron este tipo de política de asimilación. Por lo tanto, se creó una estructura en la que el dinero podría salir fácilmente de España e Italia o Grecia, cuando hubiese algún problema. No había ningún seguro de depósitos común que pudiera detenerlo […] Esto fue una fuerza que creó diferencias. Y no había manera de ayudar a estos países más pobres para alcanzar a los que estaban en mejor situación, los países más ricos.

Knowledge@Wharton: En su libro, usted menciona la falta de flexibilidad que el euro impone a estos países. Se trata de un tipo de cambio fijo. A lo largo de la historia económica, los tipos de cambio fijos se asociaron con las recesiones y las depresiones y las crisis en general, como se dice en el libro. Así que tal vez esto no era la mejor opción. Parece que ha habido cambios demasiado rápidos en algunas áreas y en otros no muy rápidos en determinadas áreas para que el proyecto pudiese funcionar en culturas y economías tan diversas.

Stiglitz: Correcto. Esto nos lleva de nuevo a su primera observación, cuando dijo que el objetivo era promover la prosperidad y la integración política. Era un proyecto político. Sin embargo, la política no era lo suficientemente fuerte como para crear las instituciones que lo hicieran funcionar. Ellos lo sabían más o menos, y esperaban que, con el tiempo, el euro funcionase y trajese la prosperidad. Habría entonces la voluntad de crear instituciones que hicieran que funcionase mejor, y esa prosperidad facilitaría la integración política.

Sin embargo, no se puede basar una reforma de este tamaño, como la de la moneda única, sólo en las expectativas. Hay que prestar atención a las leyes de la economía. Ese fue el error. Lo que pasó fue lo que predijeron muchos economistas, y luego fue asimilado como un choque ─la crisis de 2008 fue este choque: era imposible adaptarse. Esto dio lugar a la crisis del euro que se ha alargado, como usted ha dicho, durante ocho años. La consecuencia es que Europa quedó más dividida. Voy a Europa desde hace más de 50 años y nunca la había visto tan dividida. Las recriminaciones entre el norte y el sur han sido muy intensas.

Lo que está claro es que esto ha precipitado movimientos hacia la desintegración política. El fracaso del euro ayudó a crear una atmósfera que tuvo algún impacto sobre el Brexit. El Reino Unido no era parte de la zona euro, pero estoy seguro de que el gran colapso en el continente tuvo el siguiente efecto: “¿Quiero pertenecer a este club? ¿Quiero pertenecer a un club en que un país dice a otros qué hacer? Y no sólo te dice qué hacer, las políticas son totalmente engañosas. ¿Alemania manda en mí?” Y la respuesta claramente fue “no”. Esto alimentó indirectamente al Brexit y, por lo tanto, dio lugar al inicio de la desintegración política.

Lo que está claro es que esto ha precipitado movimientos hacia la desintegración política. El fracaso del euro ayudó a crear una atmósfera que tuvo algún impacto sobre el Brexit. El Reino Unido no era parte de la zona euro, pero estoy seguro de que el gran colapso en el continente tuvo el siguiente efecto: “¿Quiero pertenecer a este club? ¿Quiero pertenecer a un club en que un país dice a otros qué hacer? Y no sólo te dice qué hacer, las políticas son totalmente engañosas. ¿Alemania manda en mí?” Y la respuesta claramente fue “no”. Esto alimentó indirectamente al Brexit y, por lo tanto, dio lugar al inicio de la desintegración política.

Knowledge@Wharton: Usted tiene ciertamente algunas ideas sobre lo que Europa o la zona euro deben hacer ahora. Dice que ahora, por desgracia, todas las alternativas son dolorosas y costosas, pero son mejores que seguir por el mismo camino. También propone la flexibilización del euro. ¿Podría hablar un poco sobre esto?

Stiglitz: Hablo de dos líneas de actuación. Una de ellas es completar finalmente el proyecto, es decir, crear instituciones que lo hagan funcionar. Esa sería la primera y la mejor solución. Económicamente, no es gran cosa, pero políticamente parece que sí. Alemania dice: “No somos una unión de transferencias […] no vamos a hacer nada para ayudar a nadie”. Así que eso está fuera de lugar.

Podríamos tener un divorcio completo, volviendo al mundo tal y como era antes del euro. Es una posibilidad. Sin embargo, hay muchas personas que sienten que han hecho algunos progresos en la creación de instituciones que harían funcionar a la moneda única. Eso no es suficiente, por supuesto, pero ha habido algunos progresos. Vamos a disfrutar de ellos.

Ahí es donde entra la idea del euro flexible: “Vamos a crear quizás un euro del norte, un euro del sur, tal vez un euro alemán, y dos, tres, cuatro áreas diferentes para la moneda. Vamos a crear instituciones que faciliten la coordinación y ayuden a limitar el alcance de la variabilidad de los tipos de cambio de una respecto a la otra”. Describo en el libro cómo hacerlo.

Con el tiempo, si estas instituciones funcionan de la forma en que deberían funcionar, las variaciones de estos tipos de cambio entre ellos llegarán a ser más pequeños. En algún momento, Europa puede decir: “Mira, hemos probado que creamos instituciones que permiten que la moneda única funcione como en los Estados Unidos, que tiene una moneda que funciona en 50 estados diferentes. Hemos avanzado bastante. Hicimos lo que había que hacer”. Entonces, podemos dar el paso final, una vez más, para crear una moneda única.

Básicamente, pusieron el carro delante del caballo. Lo que me gustaría hacer es lo siguiente: “Hagamos una pausa. Vamos a tratar de construir las instituciones. Si tenemos éxito en esto, si las pruebas son satisfactorias, si todo funciona bien, podemos entonces dar el último paso.

Dirigiendo el origen del problema a las estructuras y no tanto a las decisiones políticas, ha remarcado que se deben realizar reformas “no solo en las instituciones de cada Estado miembro, sino también en las de la propia Eurozona”, ya que ha quedado demostrado con la crisis que el sistema actual ha acrecentado las diferencias entre los “países ricos y pobres”.

Dirigiendo el origen del problema a las estructuras y no tanto a las decisiones políticas, ha remarcado que se deben realizar reformas “no solo en las instituciones de cada Estado miembro, sino también en las de la propia Eurozona”, ya que ha quedado demostrado con la crisis que el sistema actual ha acrecentado las diferencias entre los “países ricos y pobres”.

en su sede política.")