La crisis migratoria en Europa

septiembre 14, 2015

.

.

La decadencia de Europa

septiembre 30, 2014

José I. Torreblanca: «La construcción europea quedó en una tierra de nadie»

Por Martín Rodríguez Yebra.

MADRID – Las crisis se apilan sin resolverse en Europa. El populismo nacionalista y xenófobo gana terreno en países centrales, como Francia y Gran Bretaña, con la promesa de romper la construcción comunitaria. Reflotan los movimientos separatistas. La amenaza de una nueva recesión empieza a cristalizarse. Hasta la sombra de la guerra irrumpió en la agenda a partir del conflicto entre Rusia y Ucrania.

MADRID – Las crisis se apilan sin resolverse en Europa. El populismo nacionalista y xenófobo gana terreno en países centrales, como Francia y Gran Bretaña, con la promesa de romper la construcción comunitaria. Reflotan los movimientos separatistas. La amenaza de una nueva recesión empieza a cristalizarse. Hasta la sombra de la guerra irrumpió en la agenda a partir del conflicto entre Rusia y Ucrania.

«Para los europeístas, defender hoy a Europa se ha convertido en un acto de fe», sostiene José Ignacio Torreblanca, uno de los más prestigiosos analistas geopolíticos españoles. Lo dice con la angustia de ser un defensor irredimible del proyecto de integración continental. En su reciente libro ¿Quién gobierna Europa?, describe cómo la gestión de la crisis del euro de 2008 dejó a la Unión Europea (UE) «en una tierra de nadie», con ciudadanos desencantados y gobiernos heridos en su legitimidad, sin capacidad para aplicar recetas distintas de la política de austeridad impuesta por Alemania y sus aliados.

Torreblanca dirige la oficina de Madrid del Consejo Europeo de Relaciones Exteriores (ECFR, por sus siglas en inglés), uno de los think tanks más influyentes de Europa. Es profesor de Ciencia Política en la Universidad Nacional de Educación a Distancia, bloguero y columnista habitual del diario El País.

-¿Cómo se explica que Europa no haya podido encontrar una salida a una crisis que empezó hace seis años?

-Lo que le pasa es que no terminó de encontrar la respuesta a por qué se originó. La reacción a la crisis ha sido una lectura muy ideológica. Están aquellos que opinan que esta crisis se origina afuera, pero a Europa la afecta más porque el euro no está bien construido, y entonces cuando viene un golpe te rompes en dos, entre deudores y acreedores. Y hay gente que piensa que el problema es específico de las sociedades del Sur, que no son competitivas y viven en una ficción. Por lo tanto, mientras no hagan reformas, mientras no recuperen la austeridad, dan igual los problemas de diseño del euro. Con esos mismos problemas hay finlandeses y austríacos, y hay griegos y españoles.

-El clásico debate sobre si la culpa es nuestra o es del mundo?

-Sí. Y normalmente los ganadores, a los que les va bien, son los que tienen razón. Luego faltaron instrumentos para atajar el problema. En el Tratado de Lisboa, las normas que regían el euro lo que diseñaban era un sistema de cambio fijo, como un patrón oro donde todos los ajustes de fluctuación tenían que ir vía ajustes en cada país. En 2008, la Reserva Federal de Estados Unidos aprobó un rescate de 800.000 millones de dólares para el sistema financiero. Estados Unidos puede ser heterodoxo con un presidente republicano. Se vuelven keynesianos en una noche y el Congreso, el gobierno y la Fed actúan en una misma dirección para evitar una recesión y un colapso del sistema financiero. En Europa esa discusión recién está empezando.

-La política de austeridad no parece tener una competencia seria todavía.

-Al final tenemos este debate sobre por dónde arreglar la crisis, si por la oferta o la demanda. Por el lado de la oferta, es el Banco Central Europeo (BCE) bajando tipos de interés, o por la vía de la demanda, con estímulo e inversión pública. Pero como los gobiernos no están en condiciones de endeudarse, tienes un avión al que le paras el motor privado y el motor público y luego te extrañas de que caiga. Mario Draghi, desde el BCE, está pidiendo un gran programa de inversión europeo. El BCE se convirtió en el auténtico gobierno de Europa, no tanto porque haya querido, sino porque sólo tenemos integrada la política monetaria.

-¿Por qué el poder político no toma las riendas?

-El poder político está fragmentado. ¿Quién decide la política fiscal? ¿Angela Merkel? Suponemos que ella podría idealmente abrir el camino de la política fiscal, cambiarla, promover el estímulo, un programa de inversión. No podría hacerlo sola, pero sí puede impedirlo ella sola. Tenemos una estructura de gobierno en el que la demanda está en la cancillería alemana y la oferta, en Fráncfort. Y el resto de Europa tiene un debate ficticio de izquierda-derecha.

-¿En cuánto influye esa falta de poder real de los gobiernos nacionales en el auge del populismo antieuropeo?

-En mucho. Hay un estrechamiento del margen de decisión de la política tradicional. Los partidos de centro ven que las recetas políticas y económicas que tienen que aprobar son prácticamente las mismas. Consolidación fiscal, recortes, aumento de la competitividad. Eso frustra a la ciudadanía, porque el mecanismo tradicional de cambiar a los políticos para que cambien las políticas deja de funcionar.

-¿El voto ya no pesa?

-Exacto. Por eso hablamos del fin de la soberanía desde el punto de vista democrático. La construcción europea se quedó en una suerte de tierra de nadie. Los Estados no son capaces de funcionar autónomamente, son incompetentes, pero tampoco consiguieron crear la estructura supranacional que lo sea.

-¿Eso puede terminar por romper a la UE?

-Creo que más que romperse lo que puede hacer es degradarse mucho. Desde luego, si Marine Le Pen gana las presidenciales en Francia habrá un riesgo serio. En Francia se le da todo el poder a una persona en una elección mayoritaria y eso agrava el riesgo. A la UE le costaría mucho superar a una Le Pen en la presidencia de Francia.

-Europa sin Francia suena apocalíptico.

-Intentaría sacar al país del euro. Sería un colapso total, un escenario nuclear.

-¿Qué riesgo implicaría que se fuera Gran Bretaña, si avanza la idea de convocar un plebiscito en 2017?

-Tendría un efecto muy demoledor. Primero, por la confianza, y luego, por la posición de Europa en el mundo. El impacto económico no sería tan grave. Pero el mensaje para el resto del mundo es un fracaso de Europa, la pérdida de un pilar de la construcción europea.

-¿Cuánto daño hubiera causado la independencia de Escocia si hubiera ganado el sí en el referéndum?

-Mucho. Hay un momento en el que activas mecanismos emocionales que se desbordan y que se quedan ahí. El sí hubiera dado un impulso a otros separatismos, como Cataluña. Y hubiera dado lugar a una discusión que la UE no quiere tener, que es aceptar un Estado nuevo por la vía de la secesión.

-Y ahora viene Cataluña. ¿Cree que España está en condiciones de controlar el desafío secesionista?

-En la cuestión de Cataluña, la comunidad internacional tendrá que decidir si hay un agravio y tomar partido. Mientras el gobierno español consiga mantener esto como un problema en el cual la legalidad y la legitimidad están de su lado, creo que no tendrá muchos problemas. Si se entra en una espiral de represión, desobediencia civil, violencia, suspensión de autonomía, detención de autoridades, se puede construir un caso internacional. España debe tener cuidado. Y si hay una declaración unilateral de independencia, debería conseguir que sea irrelevante.

-¿En cuánto influyó la crisis del euro en el auge del catalanismo?

-Los factores son sobre todo endógenos en el caso catalán, sobre todo a raíz de posicionamientos negativos del Partido Popular cuando estaba en la oposición, que ahora lo atan de manos. Lo que la crisis económica ha permitido es la posibilidad de presentar un proyecto que genera ilusión. La independencia es la magia, algo que aglutina a la gente y le da un horizonte.

Fuente: La Nación, 30/09/14.

En Europa los jóvenes pagan los costos de los beneficios que recibieron sus padres

agosto 15, 2014

Los jóvenes europeos pagan los costos de los beneficios que recibieron sus padres.

Por Ilan Brat y Giada Zampano.

ROMA — Cuando los padres de Serena Violano rondaban los 30 años, tenían buenos trabajos, casa propia y dos hijas pequeñas.

Hoy, Serena es una egresada de derecho de 31 años que todavía comparte su dormitorio de adolescente con su hermana mayor en la casa de sus padres, en la pequeña localidad de Mercogliano, cerca de Nápoles.

Violano se dedica a estudiar para el examen de notario con la esperanza de conseguir un empleo estable. La tensión que genera su situación a veces se traduce en discusiones con su hermana sobre las tareas domésticas o la habitación que comparten. Su novio de 34 años pasa de un contrato de corto plazo a otro y Violano ni siquiera se atreve a soñar con forjar la clase de vida que sus padres dan por descontado.

«Para nuestros padres, todo fue mucho más fácil», señala. «Tuvieron la oportunidad de empezar su propia vida. Nosotros, en cambio, no tenemos ninguna garantía sobre nuestro futuro». Su adultez atrofiada y falta de expectativas representan una división generacional entre los europeos mayores y los más jóvenes que pone a prueba el sueño continental de una prosperidad para todos.

En las economías más débiles de la zona euro, las personas de entre 20 y 40 años tienen muy pocas esperanzas de igualar el éxito profesional, el dinero y la seguridad económica alcanzada por sus padres. En lugares como España e Italia, la tasa de empleo se ha derrumbado entre los menores de 40 años desde 2008, aunque se ha mantenido relativamente estable o incluso ha crecido para la generación de sus padres.

En las economías más débiles de la zona euro, las personas de entre 20 y 40 años tienen muy pocas esperanzas de igualar el éxito profesional, el dinero y la seguridad económica alcanzada por sus padres. En lugares como España e Italia, la tasa de empleo se ha derrumbado entre los menores de 40 años desde 2008, aunque se ha mantenido relativamente estable o incluso ha crecido para la generación de sus padres.

Esta situación ha dejado al descubierto una dolorosa verdad: el inmenso costo de las protecciones laborales que han brindado una vida cómoda a la generación de la posguerra ahora impide que sus hijos disfruten de los mismos beneficios.

La generación mayor se benefició de décadas de una sólida protección laboral, salarios garantizados por los sindicatos y la promesa de una jubilación adecuada. Todo esto les permitió sortear sin mayores inconvenientes la crisis económica más prolongada en la Europa de la posguerra.

En cambio, muchos europeos más jóvenes apenas pueden aspirar a trabajos de corto plazo mal remunerados que a menudo abren una brecha de ingresos que tal vez jamás se cierre. Las compañías en muchos países son renuentes a ofrecer contratos permanentes debido a la rígida legislación laboral y a los altísimos impuestos de nómina que financian la gigantesca cuenta de las pensiones de sus padres.

En cambio, muchos europeos más jóvenes apenas pueden aspirar a trabajos de corto plazo mal remunerados que a menudo abren una brecha de ingresos que tal vez jamás se cierre. Las compañías en muchos países son renuentes a ofrecer contratos permanentes debido a la rígida legislación laboral y a los altísimos impuestos de nómina que financian la gigantesca cuenta de las pensiones de sus padres.

La brecha se amplía. El ingreso medio de los mayores de 60 años entre 2008 y 2012 subió en casi todos los países de la Unión Europea, según las cifras de Eurostat. Sin embargo, cayó entre los menores de 25 años en casi la mitad de los integrantes de la UE, una lista que incluye a España, Portugal, el Reino Unido y Holanda.

Esto ha aumentado la dependencia de los jóvenes en sus padres, quienes, a su vez, se sienten frustrados de que sus descendientes tengan más de 30 o 40 años y no se puedan independizar.

Un estudio reciente de Eurofound, la agencia de investigación social de la UE, indicó que el número de personas de entre 18 y 29 años que seguía viviendo con sus progenitores aumentó de 44% en 2007 a 48% en 2011, mientras que la pobreza entre los jóvenes ha crecido en casi todos los países europeos.

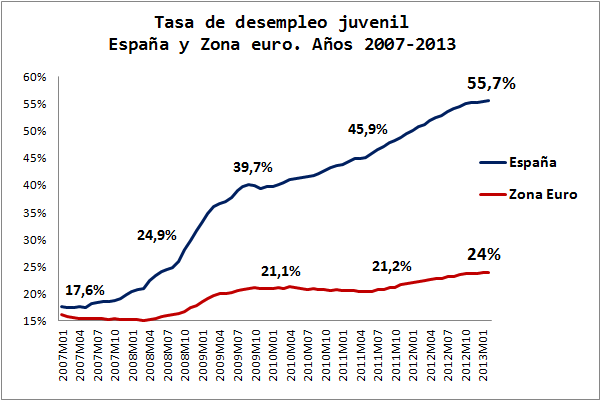

Esta división generacional impactará el crecimiento de la economía europea, que ahora atraviesa una recuperación frágil, puesto que períodos prolongados de desocupación entre adultos jóvenes puede afectar la capacidad de generar ingresos durante años y lastrar el crecimiento. Durante las dos próximas décadas, aproximadamente, los salarios no percibidos de los jóvenes en España y Grecia, donde el desempleo entre los jóvenes supera 50%, podrían generar una pérdida del Producto Interno Bruto de entre 8% y 6%, respectivamente, según un informe divulgado en enero de 2013 por la firma TD Economics.

Italia ofrece un claro ejemplo de la brecha generacional. La tasa de empleo de los italianos menores de 40 años ha caído nueve puntos porcentuales desde 2007 y subido en igual porcentaje entre las personas de 55 a 64 años, según Eurostat.

La economía italiana entró en el segundo trimestre en su tercera recesión desde 2008, dificultando que los más jóvenes cierren la brecha con una generación que se benefició de una expansión económica. La recesión también complica los esfuerzos del primer ministro Matteo Renzi para combatir el desempleo entre los jóvenes, que en junio batió una nueva marca al alcanzar 43,7%.

El constante ascenso de Vincenzo Violano, de 67 años, y su esposa, Irene, de 62 años, generó altas expectativas para sus hijos. Vincenzo consiguió un diploma de contador y empezó a trabajar a los 24 años, primero en el sector privado y posteriormente en municipalidades locales antes de jubilarse en 2010. Irene consiguió un trabajo estable como profesora de colegio poco después de haber terminado sus estudios.

Cuando el matrimonio compró su departamento de dos pisos en Mercogliano a fines de los años 90, querían más espacio y autonomía para sus dos hijas, que en ese entonces eran adolescentes. Les dieron el dormitorio más grande y jamás pensaron que todavía estarían allí 15 años después. Pero al igual que otros europeos, los italianos se están demorando cada vez más en abandonar la casa de sus padres. Un 64% de personas de entre 18 y 34 años vivían con sus padres en 2012, un alza frente a 60% en 2004, según Eurostat.

Serena pensaba que a sus 30 años viviría una época nueva y estimulante en su vida, pero ahora se siente estancada tras haber pasado los últimos cuatro años en empleos mal remunerados y estudiando para el examen de notario. Las notarías han experimentado un descenso de 45% en sus ingresos en los últimos cinco años debido a la crisis económica. «Ahora tengo más de 30 años y sigo acá, esperando», dice.

Serena pensaba que a sus 30 años viviría una época nueva y estimulante en su vida, pero ahora se siente estancada tras haber pasado los últimos cuatro años en empleos mal remunerados y estudiando para el examen de notario. Las notarías han experimentado un descenso de 45% en sus ingresos en los últimos cinco años debido a la crisis económica. «Ahora tengo más de 30 años y sigo acá, esperando», dice.

Regresar a la casa de sus padres fue el último recurso que le quedó disponible a Andrea Tarquini, de 44 años. El italiano dejó su casa a los 22 años y trabajó en un centro de llamadas. Perdió su empleo hace cuatro años e intentó formar una productora de videos. Sin embargo, el proyecto no ha funcionado como preveía y en diciembre pasado no tuvo más remedio que volver a vivir con sus padres. «Me siento culpable porque mis decisiones los están afectando», afirma. «Mis padres han vuelto a ser mi red se seguridad social».

Su madre de 67 años, Maria Giuseppina, dice que el regreso de Andrea a su departamento de dos habitaciones en un barrio de clase obrera de Roma ha obligado a la familia a replantearse sus roles y espacios.

Andrea, que es soltero y no tiene planes de casarse en un futuro cercano, trata de dejarles espacio y pasa su tiempo libre en el diminuto dormitorio que compartía con su hermana cuando niño. Su madre teme que las pensiones de ella y su marido, que suman 1.400 euros mensuales, no basten para costear los gastos de Andrea a largo plazo si su empresa de videos no despega. La pareja, que antes tenía una perfumería, ha tenido que sacrificar vacaciones de verano, salidas al teatro y cenas con amigos.

«A veces, tenemos que inventar excusas, cuando nos invitan a comer pizza, porque no podemos pagar», cuenta Giuseppina.

Fuente: The Wall Street Journal, 15/08/14.

La austeridad no es elúnico problema en Europa

junio 15, 2013

La austeridad no es la única valla en Europa

Por Stephen Fidler

En Europa se sigue discutiendo si los gobiernos deberían flexibilizar sus presupuestos para estimular el crecimiento. Pero algunos analistas sostienen que este debate está desviando la atención de algo más importante que bloquea la recuperación de las economías de la región: el maltrecho sector financiero del continente.

António Borges, un ex director europeo del Fondo Monetario Internacional que ahora es profesor de la Escuela de Negocios y Economía Católica Lisbon, sostiene que debatir los méritos de las políticas de austeridad es no entender el problema.

En la mayor parte de Europa, señala, los gobiernos no tienen margen para realizar una política fiscal expansiva porque en el mercado no hay apetito para más deuda gubernamental. «Todo el debate sobre la austeridad está fuera de lugar; lo que está desacelerando el crecimiento en Europa es la falta de crédito», afirmó Borges en una conferencia esta semana en Bruselas, organizada por el centro de estudios italiano European House-Ambrosetti.

El crédito para financiar nuevas inversiones es escaso en parte debido a la incertidumbre sobre la recuperación económica de la región. Pero hay un motivo más de fondo: muchos de los bancos del continente no están en condiciones de prestar dinero.

Los bancos dominan las finanzas en Europa, en especial en las atribuladas economías del sur del continente. Alrededor de 85% de los activos financieros en Italia, 87% en España y 96% en Grecia están en manos de bancos y otras instituciones de crédito, comparado con menos de 30% en Estados Unidos. Por lo tanto, cuando los bancos no prestan, las economías europeas no crecen.

Analistas señalan que los errores cometidos por los gobiernos europeos han restringido el crédito.

En 2008, asumieron que sus bancos no habían sido demasiado afectados por una crisis desatada en EE.UU. Cuando esto resultó no ser cierto, no llevaron a cabo «pruebas de resistencia» creíbles para evaluar las necesidades de capital de los bancos.

Algunos bancos fueron recapitalizados por los gobiernos, que inyectaron el mínimo de capital. Los bancos que recibieron la orden de apuntalar sus relaciones de capital no lo hicieron mediante la emisión de nuevas acciones, sino desprendiéndose de activos. Los préstamos a empresas privadas no financieras alcanzaron su máximo en 2009 y han caído todos los años desde entonces.

Los gobiernos de la zona euro evalúan nuevamente una revisión de la calidad de los activos de los bancos para asegurarse de que gozan de buena salud cuando queden bajo la órbita del supervisor del Banco Central Europeo el año próximo.

Pero eso tampoco será creíble a no ser que el mercado se convenza de que se trata de un ejercicio honesto. Eso dependerá en parte de que haya fondos disponibles para recapitalizar a los bancos que lo necesitan —incluso por parte de gobiernos que tienen un acceso limitado a fuentes de financiación— y de que los que están en las peores condiciones sean cerrados.

En algunos casos, los reguladores de bancos nacionales han agravado la situación, indicó Borges. En su empeño por evitar que los bancos nacionales hagan apuestas riesgosas en el exterior, los han alentado a quedarse en casa. Estas medidas han impedido que los bancos de las principales economías de la región obtengan retornos generosos prestádoles a empresas que necesitan crédito en Italia y otros países de la periferia.

Los fondos se están quedando en Alemania y otras economías «seguras», un motivo por el que la abundante provisión de crédito del BCE a los bancos no está beneficiando al sur de Europa.

No sólo las políticas oficiales obstaculizaron los préstamos bancarios, sino que también restringieron una salida: los mercados financieros.

El patrimonio financiero de los europeos como porcentaje de sus ingresos disponibles —una medida de la capacidad de una economía para sostener un mercado de capitales— es comparable al de los estadounidenses. Pero las autoridades europeas han limitado el desarrollo de fondos de cobertura y de private equity, han tomado medidas para limitar las ventas al descubierto y regulado derivados y bolsas.

Eso fue en nombre de aumentar la transparencia y limitar los abusos, pero Borges sostiene que han dificultado el desarrollo del mercado de capitales. «Creo que hay un prejuicio contra las finanzas modernas en Europa», indicó.

Fuente: The Wall Street Journal, 12/06/13.

Los europeos no cruzan fronteras, a pesar de la crisis

mayo 4, 2013

Los europeos no cruzan fronteras, a pesar de la crisis

Por Gabriele Steinhauser

En Estados Unidos, casi 30% de los ciudadanos viven fuera del estado en el que nacieron. En la Unión Europea, la cifra está apenas por encima de 3%, a pesar de que el bloque permite a los ciudadanos emigrar libremente entre sus 27 países miembros.

La falta de movilidad dentro de la Unión Europea —y dentro de la zona euro de 17 países— es una de las razones principales por las que Europa ha tenido problemas para salir de su miseria económica.

Países como España y Grecia se encuentran en el lodo más profundo de la crisis, con uno de cada cuatro trabajadores en busca de empleo. El 30 de abril se supo que el desempleo en los 17 países de la zona euro alcanzó un nuevo récord en marzo, al situarse en 12,1%, el nivel más alto desde que comenzaron a registrarse las tasas en 1995. Además, el 25 de abril, nuevos datos revelaron que la tasa de desempleo en España llegó a 27,2% en el primer trimestre, su mayor nivel desde que comenzaron a documentarse las cifras en los 70.

En tanto, en Alemania y Austria las empresas están nadando en un mar de crédito barato y se quejan de que no pueden encontrar suficientes trabajadores capacitados cuando sus tasas de desempleo rondan 5%.

La canciller alemana Angela Merkel y otros se han dado cuenta de esta discrepancia. Los jóvenes españoles desempleados deberían solicitar empleo en Baviera, que atraviesa un apogeo, ha dicho Merkel. Para la canciller alemana, una mayor movilidad laboral es mejor respuesta a los grandes desequilibrios dentro de la zona euro que las transferencias fiscales de países ricos a pobres.

Pero hasta ahora, existe poca evidencia de que los problemas económicos estén impulsando a muchos ciudadanos de la UE a mudarse.

«El impacto de la crisis es muy interesante», apunta László Andor, el comisionado de empleo de la UE. «Por un lado, ha creado una necesidad mucho mayor de movilidad en la UE. Por el otro, ha resultado en una caída en la cantidad de personas que van de un país a otro para trabajar».

A medida que los trabajadores migrantes salieron de España o Irlanda, el número de ciudadanos de la UE que viven en Alemania, Austria o Finlandia, pero que nacieron en otros países, aumentó marginalmente pero no lo suficiente para compensar el declive general. Incluso esos pequeños aumentos, entre 0,1 y 0,2 puntos porcentuales entre 2009 y 2011, han generado reacciones negativas en algunos países.

La crisis «muy claramente suscitó algo de incomodidad, animosidad y a veces incluso xenofobia contra personas que vienen de otro país», apunta Andor.

Esta tendencia se confirmó hace poco cuando Alemania, el Reino Unido, Holanda y Austria pidieron mayor poder para mantener fuera a personas que ellos aseguran están aprovechándose de sus prestaciones sociales.

Luego el 24 de abril, Suiza, que no es miembro de la UE pero forma parte de su zona para viajar sin pasaporte, invocó una cláusula especial de protección para poner limite al número de trabajadores procedentes de 28 países europeos.

No es probable que ninguna de estas gestiones haga que los ciudadanos de la UE se sientan más bienvenidos en un país extranjero.

Pero existen otros obstáculos para mudarse a otro país de la UE para trabajar. La mayor barrera es por supuesto el idioma, y Andor indica que los países como España e Italia fueron lentos en enseñarles a los jóvenes idiomas como el alemán, que les pudieran ayudar a encontrar trabajo.

Esto no es todo. Muchos estados siguen sin reconocer los títulos profesionales obtenidos en el exterior, y los sistemas tributarios y de seguridad social siguen siendo nacionales y difíciles de comprender, especialmente en un idioma extranjero, señala Alex Lazarowicz del Centro de Políticas Europeas, un centro de investigación basado en Bruselas.

Los ciudadanos de la UE pueden recibir sus beneficios de desempleo en otro país por tres a seis meses, pero pocas personas conocen o usan este sistema. De cualquier forma, los pagos de desempleo de Grecia difícilmente alcanzan para vivir en una ciudad cara como Munich.

El 26 de abril, Andor presentó medidas para mejorar la movilidad laboral en la UE. Pero como admite, se trata principalmente de una mejor implementación de las reglas existentes, por ejemplo haciendo que los países instalen agencias para informar a los trabajadores migrantes sobre sus derechos.

Esto dista mucho de los planes ambiciosos que la comisión promocionó a fines del año pasado, cuando delineó ideas para un relanzamiento de su unión monetaria.

Entre ellas: seguro de desempleo a nivel de toda la zona euro para complementar los beneficios nacionales cuando las crisis económicas golpean a unos países con más fuerza que a otros. Eso le restaría presión a los presupuestos nacionales y, al impulsar pagos generales, facilitaría el traslado de un país a otro en busca de empleo.

Mientras que obtuvo apoyo de los franceses, el seguro de desempleo central fue rápidamente rechazado por Alemania, que lo consideró una transferencia fiscal por la puerta trasera. Desde entonces, el debate público se ha silenciado en torno a esa idea, en parte porque las promesas del Banco Central Europeo de comprar bonos gubernamentales han disminuido la urgencia de las iniciativas para reformar la zona euro.

Y a pesar de que el desempleo en la zona euro ahora está más alto que nunca, una vez más las divergencias entre ricos y pobres está teniendo consecuencias.

«La gente no ve el nivel promedio de desempleo. Sino que ven su ambiente local», indica Andor. «Y alguien en Baviera…o alguien en Finlandia tendrá un nivel mucho menor de emergencia».

A pesar de estos reveses, Andor sigue creyendo que un fondo de desempleo para la zona euro algún día se hará realidad. «Los pasos que son necesarios para estabilizar la situación no ocurren porque la gente sueña con ellos, sino porque al final de cuentas la gente comprende que simplemente no hay alternativa», asevera.

Fuente: The Wall Street Journal, 02/05/13.

La eurozona avanza a paso muy lento

octubre 22, 2012

La eurozona avanza a paso muy lento

Por Richard Barley

Europa camina en la dirección adecuada, pero su avance es dolorosamente lento. Los líderes de la eurozona acordaron en su última cumbre elaborar una legislación para finales de año para que el Banco Central Europeo actúe como supervisor bancario único, punto fundamental de la unión bancaria. Pero dejaron muchas otras cuestiones sin decidir. De momento, las potenciales compras de bonos del BCE siguen siendo la herramienta más poderosa para contener la crisis en la eurozona.

Sigue habiendo claras diferencias sobre lo lejos y rápido que debería ir la reforma. Francia quiere una aplicación rápida del supervisor único, para desbloquear las recapitalizaciones directas de bancos con fondos de la eurozona y aliviar la presión sobre las cuentas de los estados; pero a Alemania le corre claramente menos prisa. Quizá lo realista sea pensar que será un proceso largo: crear un sistema para supervisar los más de 6.000 bancos que hay en la eurozona es una tarea nada despreciable. No hubo acuerdo sobre el tema políticamente más complicado de las garantías comunes para los depósitos y sólo se habló de armonizar los sistemas nacionales.

Corresponderá a los ministros de Finanzas trabajar en los detalles sobre cómo podrían bancos y países beneficiarse de las recapitalizaciones directas en la eurozona. Pero la propia España, el país con más interés en este tema, ha minimizado la necesidad de una recapitalización directa. Los costes de recapitalizar los bancos españoles podrían ser del orden del 7% del PIB, en opinión de JP Morgan, JPM -1.60% lo que empujaría la deuda al máximo del 99% del PIB e implicaría la necesidad de un superávit público primario, sin contabilizar los costes de los intereses, del 2% del PIB para reducir la deuda en línea con las directrices de la eurozona. Sin el coste de recapitalizar los bancos, el superávit primario necesario sería del 1,6% del PIB, según JP Morgan.

Tampoco se decidió nada respecto a Grecia, aunque los comentarios tanto de los representantes en la cumbre como de los acreedores oficiales del país esta semana han sido claramente positivos y han apuntado a que podría llegarse a un acuerdo.

Los mercados estarían más preocupados por el lento progreso de Europa si no fuera por el efecto anestésico de las potenciales compras de bonos por parte del BCE. Aún así, el tiempo que ha ganado la eurozona gracias al BCE probablemente no será ilimitado. Los líderes de la eurozona no deberían congratularse demasiado por sus logros. Porque aún hay que tomar muchas decisiones difíciles.

Fuente: The Wall Street Journal, 16/10/12.

Europa se contrae y crecen las preocupaciones globales

agosto 15, 2012

Europa se contrae y crecen las preocupaciones globales

Por Marcus Walker

BERLÍN — La economía de US$13 billones (millones de millones) de la zona euro se está contrayendo, indicaron datos publicados el martes, una situación que amenaza con empeorar una desaceleración global e intensificar el debate sobre los intentos de Europa por restablecer la confianza en la unión monetaria.

La actividad económica del bloque monetario de 17 países cayó a una tasa anualizada de 0,7% en el segundo trimestre luego de estancarse en los primeros tres meses de 2012, según datos de la agencia de estadísticas de la Unión Europea. El crecimiento alemán se desaceleró a una tasa anualizada de 1,1%, insuficiente para sostener a la región, cuyos miembros del sur, como Italia y España, están atrapados en recesiones cada vez más severas.

El regreso de la zona euro a la contracción, luego de escapar de la recesión más reciente a fines de 2009, llega en momentos en que la región absorbe menos importaciones de EE.UU., China y otras economías.

La desaceleración de Alemania sugiere que la crisis de deuda en el sur de Europa —donde la huída de capitales de Italia y España presenta una amenaza creciente para toda la región— está arrastrando a las economías del norte del continente, más saludables en lo financiero, lo que deja al bloque monetario al borde de una nueva recesión.

Entre los críticos se cuentan el Fondo Monetario Internacional, el gobierno de EE.UU. y muchos economistas que instan a los líderes europeos a impulsar el gasto en países que tienen resto para hacerlo, como Alemania, mientras se reducen las altas tasas de interés que afrontan los gobiernos y empresas en el atribulado sur europeo.

«No hay dudas de que algunos países no tienen opción más que implementar políticas fiscales estrictas en este momento, pero la magnitud de la austeridad fiscal en toda la zona euro en conjunto es contraproducente», indicó Simon Tilford, economista jefe del Centro para la Reforma Europea, un centro de estudios de Londres.

Además, «España e Italia afrontan un desafío casi imposible: cómo lograr que sus economías crezcan cuando los costos de financiación son tan altos», sostuvo.

El Banco Central Europeo este mes dio señales de que podría intervenir en los mercados de bonos para reducir los altos costos de financiación para los sectores público y privado en España e Italia, pero si sus gobiernos solicitan ayuda del fondo de rescate de la zona euro, algo que son renuentes a hacer.

Es poco probable que Alemania adopte una política fiscal más expansionista, o que apoye medidas más enérgicas del BCE, mientras su economía sigue teniendo un mejor desempeño que el de sus vecinos.

El crecimiento alemán el trimestre pasado fue más lento que la tasa de 2% anualizada en el primer trimestre. Pero el desempleo sigue siendo bajo, en 6,8%, los porcentajes de aprobación de la canciller Angela Merkel son altos, y hay poca presión interna para cambiar el rumbo.

Eso podría cambiar este año si Alemania sucumbe a la recesión que ya está apoderándose de gran parte de Europa. Una señal preocupante: la inversión de empresas alemanas cayó de forma significativa en la primera mitad de 2012, lo que sugiere que muchas empresas temen expandirse en un escenario sombrío en Europa.

Muchos exportadores alemanes aún disfrutan de sólidas ventas más allá de Europa. Las ventas de autos de lujo de BMW AG en China, por ejemplo, aumentaron 30% este año, mientras sus exportaciones a Rusia, Medio Oriente y América del Sur también suben con rapidez.

Los hogares y las empresas alemanes tienen deudas moderadas, los salarios crecen y los bancos no están limitando el crédito. Pero pedidos industriales que se reducen de Europa y la economía global que se desacelera podrían llevar a la economía alemana a una contracción en el tercer trimestre, indicó Fuzesi.

Fuente: The Wall Street Journal, 15/08/12.

Moody’s pone sobre aviso al euro

julio 25, 2012

Moody’s pone sobre aviso al euro

Por Nicholas Hastings

Este es el punto en el que las defensas del euro -y los defensores del euro- deberían comenzar a desmoronarse.

La decisión de Moody’s de poner las calificaciones «Aaa» de Alemania, Holanda y Luxemburgo, en observación negativa ante el aumento de la incertidumbre sobre la crisis de deuda de la zona euro, significa que los países centrales del bloque ya no son inmunes.

No solo es el mayor costo de los rescates para Grecia, Irlanda y Portugal, y ahora posiblemente España, lo que está teniendo una consecuencia directa sobre las finanzas de los países centrales, sino que el impacto económico de la desaceleración en toda la región se está transformando en un problema.

Solo hay que mirar el último índice compuesto de gerentes de compras de Alemania, que mide tanto la actividad manufacturera como de servicios.

Este mes el índice cayó a un mínimo de más de tres años, arrastrando al país aun más profundamente en el territorio de contracción.

Moody’s fue bastante claro al explicar que el cambio en la calificación se realizó para aquellos países soberanos «cuyos balances se espera soporten la principal carga financiera de la ayuda».

Con cada acontecimiento crecen las posibilidades de que esa carga aumente.

Mientras la troika formada por funcionarios del Fondo Monetario Internacional, la Comisión Europea y el Banco Central Europeo aterriza esta semana en Atenas para realizar su última inspección de los libros de Grecia, todo parece indicar que -una vez más- el país no cumplirá sus metas fiscales y enfrentará la necesidad de un mayor financiamiento cuando venzan sus pagos de deuda en agosto.

Pero una preocupación aún mayor para Alemania y los otros países centrales del bloque es el continuo aumento de los rendimientos de los bonos españoles, lo cual podría forzar a España a solicitar su propio rescate.

Los rendimientos de los bonos españoles a 10 años se han mantenido por encima de lo que se considera un nivel insostenible, sobre el 7%, pese a un programa de financiamiento creado especialmente para ayudar a los bancos españoles. Y debido a que las regiones autónomas de España ahora están comenzando a hacer fila para solicitar ayuda del gobierno central, la presión para que Madrid pida un rescate está creciendo rápidamente.

Para los países centrales, este podría ser un gasto demasiado alto debido a que los programas de financiamiento conjunto existentes son demasiado pequeños para lidiar con el problema: una deuda española de cerca de 735.000 millones de euros.

Sin embargo, aunque Moody´s redujo sus perspectivas para el resto de los países centrales de la zona euro, la agencia ratificó su calificación «Aaa» con perspectiva estable para Finlandia.

¿Por qué?

Porque Finlandia ha estado pidiendo garantías para su participación en el rescate de los países periféricos.

Por supuesto, si otros países centrales y más contribuyentes importantes hicieran lo mismo, entonces los rescates no funcionarían, incluso si ello significara que esos países preservarían su solvencia.

Entonces, debido a que los mercados financieros parecen al borde de otro problema de deuda aparentemente difícil de resolver, la presión de venta sobre el euro solo puede aumentar.

Hasta hace poco tiempo, la moneda única había sido capaz de atraer cierto respaldo ya que los inversionistas, ávidos de sacar las inversiones de los países periféricos, al menos podían mantenerlos dentro de la región del euro al invertirlos en los países centrales.

Pero ahora, cuando las consecuencias de la crisis comienzan a hacer mella tanto en las economías como en las calificaciones de crédito de los países centrales, es más probable que los inversionistas miren fuera de la región completamente.

«Si los inversionistas internacionales que quieren dejar los países (periféricos) en crisis no pueden recurrir a los países centrales (que hasta ahora se suponía eran estables), necesariamente tendrán que invertir fuera de la zona euro y, en consecuencia, vender euros», dijo Caroline Hecht, estratega de Commerzbank en Fráncfort.

Fuente: The Wall Street Journal, 25/07/12.

La gravedad de la crisis europea

julio 24, 2012

Un día de noticias que ilustran la gravedad de la crisis europea

Por Neal Lipschutz

NUEVA YORK — El desplome de las acciones mundiales dio un giro hacia Estados Unidos tras arrasar con varios mercados bursátiles de Asia y Europa.

El culpable, como siempre, es la crisis europea. Solía ser simplemente una crisis de deuda soberana, como si eso no fuera lo suficientemente malo, pero ahora para ser más precisos, debemos llamarla crisis de deuda soberana, bancaria y contracción económica de Europa.

El tercer componente, aunque en cierto modo el más «normal» en un sistema capitalista cíclico, es quizás el más preocupante entre un serie de factores bastante preocupantes. Con caídas económicas sustanciales en países como España, y la moneda única evitando una devaluación como una forma de ayuda (aunque el euro en sí está cayendo), es mucho más difícil controlar los problemas de deuda soberana y de la banca.

La crisis europea se ha extendido por tanto tiempo que se asemeja a hundirse lentamente en arenas movedizas. De vez en cuando, como ahora, repunta la velocidad de la crisis y las cosas toman un barniz particularmente sombrío.

En lugar de ocuparse de los números, ya sea las alzas de tasas necesarias para atraer inversionistas hacia la deuda de España o Italia, los descensos porcentuales sustanciales de muchos de los mercados bursátiles del mundo o el aumento el lunes del índice de volatilidad VIX, creo que la gravedad de los recientes acontecimientos se expresa de mejor forma seleccionando algunas palabras de los informes de Dow Jones Newswires.

En orden aleatorio:

–El regulador bursátil español impedirá las ventas de posiciones en corto de todas las acciones durante tres meses, informa Art Patnaude de Dow Jones Newswires. En mi opinión: dichas medidas de corto plazo revelan la seriedad de la situación, pero no pueden cambiar los indicadores macroeconómicos o evitar que los inversionistas actúen sobre la base del temor y de esos indicadores macroeconómicos. Solo podría frenarlos.

–El día que dio a conocer sus resultados financieros, el presidente ejecutivo de Royal Philips Electronics NV, firma electrónica holandesa, dijo a Archibald Preuschat de Dow Jones Newswires que la compañía está minimizando el efectivo que mantiene en países del sur europeo. El presidente ejecutivo, Frans van Houten, usó el término «países riesgosos». Cuando se le pidió especificar, dijo a Preuschat, «todo el sur de Europa».

–El subgobernador del Banco de España , Fernando Restoy, habló el lunes de un «perverso vínculo» entre el acceso de los bancos al capital y las percepciones sobre la salud financiera del país de origen de los bancos, informó Christopher Bjork.

Si parafraseamos esto, si los bancos habitan un país donde los inversionistas han perdido la fe en el financiamiento soberano, los bancos tendrán dificultades en los mercados. Si un país tiene bancos que han perdido la confianza en el financiamiento del mercado, el país tendrá dificultades con el financiamiento.

La solución propuesta por Restoy es una entidad europea que fiscalice y potencie a los bancos de la eurozona.

Se ha analizado la posibilidad de un regulador bancario europeo, pero hasta ahora no se ha creado.

Fuente: The Wall Street Journal, 23/07/12.

Los inversores le prestan menos atención a Europa

julio 16, 2012

Los inversionistas le empiezan a prestar menos atención a Europa

Por Matt Philips y Jonathan Cheng

Hasta hace unos meses, Ann Miletti se mantenía atenta a los titulares de lo que pasaba en Europa en los televisores del gimnasio donde suele hacer su rutina diaria de ejercicios.

Sin embargo, después de más de dos años de trotar al ritmo de la crisis de deuda europea, la gestora de cartera de Wells Fargo Advantage Funds dice que últimamente se concentra más en correr que en la pantalla.

«Con el primer par de titulares, salía corriendo para la oficina», cuenta Miletti. «La pregunta ahora es ‘¿qué tan diferente es comparada con la noticia anterior?'», explica. La gestora y otros inversionistas están mostrando síntomas de lo que se ha llegado a llamar «fatiga de los titulares».

Desde que en mayo de 2010 Grecia atrajo la atención mundial con sus problemas fiscales, inversionistas, operadores y otros observadores del mercado han visto caer y subir dramáticamente los precios de casi cualquier activo, desde los bonos del Tesoro de Estados Unidos hasta acciones de empresas líderes, en medio de despachos diarios sobre los esfuerzos para contener la crisis.

Ahora, están bajando el volumen de las actualizaciones noticiosas. En su lugar, están resumiendo la increíblemente compleja situación de Europa en una serie de conclusiones sencillas. Una de ellas es que no hay una solución fácil, lo que significa que Europa probablemente será un lastre para el crecimiento económico mundial.

«Hay mucha menos sensibilidad a las noticias de corto plazo», opina Jim Vogel, estratega de tasas de interés de FTN Financial, en Memphis. El mercado «está adoptando una perspectiva más amplia sobre toda esta situación en Europa y las posibles consecuencias para el crecimiento global».

Tras ser testigos de meses de disputas entre los gobiernos europeos, los inversionistas se están resignando a la realidad de que cualquier esfuerzo por reestructurar la unión monetaria será difícil, consumirá tiempo y estará cargado de políticas imperfectas. Si se añade a eso un débil sistema financiero como el de Europa, dicen los analistas, los inversionistas tienen poco incentivo para negociar.

Los mercados ya están trazando un cuadro menos optimista sobre las perspectivas de la economía mundial. El Promedio Industrial Dow Jones ha caído 0,8% en julio. Y después de acumular un alza de 7% de enero a mayo, las empresas líderes están ahora en el rango del 4,6%. El viernes, el Dow Jones logró repuntar 203.82 puntos, o 1,62%, después de que las ganancias de J.P. Morgan Chase llevaran al alza las acciones financieras.

Los rendimientos de la deuda de los países europeos en dificultades siguen donde estaban a finales de junio, cuando los líderes de la unión monetaria anunciaron que una sola persona debería supervisar a los bancos de los 17 países que usan el euro y adoptaron otras medidas para ayudar a España e Italia.

Anteriormente, anuncios de funcionarios clave dieron lugar a significativas manifestaciones de alivio en los mercados financieros que llevaron a la baja durante períodos prolongados los rendimientos de los bonos de los países fuertemente endeudados.

Sin embargo, con el tiempo, los períodos de alivio son cada vez más breves. Por ejemplo, los gobiernos europeos generaron un enorme repunte en mayo de 2010, cuando anunciaron un paquete de casi US$1 billón (millón de millones) para hacer préstamos a países de la zona euro altamente endeudados. El Dow se disparó 3,9% con la noticia. Los rendimientos de los bonos griegos, que habían alcanzado máximos históricos de 13,27%, se desplomaron más de cinco puntos porcentuales.

En 2011, los rendimientos de los bonos a 10 años de España e Italia se ubicaban por encima de 6%. Luego, a principios de agosto, el Banco Central Europeo dijo que compraría deuda de estos dos países a gran escala.

En respuesta, los bonos repuntaron y los rendimientos se desplomaron. Sin embargo, esa reacción fue más efímera y, para octubre, los rendimientos de los bonos españoles e italianos estaban de nuevo coqueteando con el 6%.

Esfuerzos adicionales para calmar la crisis han sido incluso más transitorios. Cuando en junio de 2012 España accedió a aceptar unos 100.000 millones de euros en ayuda para recapitalizar sus bancos, el impacto duró menos de un día.

«Las señales están por todas partes y muchos participantes han decidido desconectarse», dice James Kee, presidente de South Texas Money Management, que gestiona US$1.800 millones en activos en Texas.

Fuente: The Wall Street Journal, 16/07/12.