Las nuevas generaciones enfrentan mayores desafíos para lograr un buen Retiro

septiembre 13, 2025

Por Gustavo Ibáñez Padilla.

Las generaciones X y Z enfrentan una realidad inédita en el continente americano: las expectativas de un retiro digno se han vuelto más inciertas que nunca. La persistencia de la inflación, la volatilidad económica y la debilidad de los sistemas previsionales han erosionado la confianza en el futuro financiero. A ello se suma la necesidad urgente de proteger a la familia frente a riesgos crecientes: fallecimiento prematuro, incapacidad, enfermedades críticas o la simple posibilidad de vivir más años de los previstos sin los recursos suficientes.

La planificación financiera de largo plazo es hoy la herramienta más eficaz para afrontar este escenario, y cobra especial relevancia en países como la Argentina, donde la combinación de inflación crónica, presión fiscal elevada y falta de previsibilidad macroeconómica impone un desafío muy superior al de otros países de la región.

.

La situación en Hispanoamérica y Argentina

Según investigaciones de LIMRA y nuestros propios Estudios de campo realizados en 2025, más del 89 % de los trabajadores latinoamericanos que piensan en su jubilación creen que tendrán dificultades para alcanzar un retiro adecuado. La caída de la natalidad y el aumento sostenido de la esperanza de vida complican aún más la sostenibilidad de los sistemas estatales de retiro. En Argentina, este fenómeno es particularmente evidente: la relación activos/pasivos en el sistema previsional se ha deteriorado de manera alarmante, lo que obliga a los trabajadores a buscar alternativas privadas para complementar sus ingresos futuros.

Más del 85 % de los encuestados en la región manifiesta preocupación por el desempeño económico futuro de sus países, y la Argentina es un caso paradigmático. Con un historial de crisis recurrentes, cambios regulatorios bruscos y pérdida de confianza en la moneda local, los argentinos más favorecidos económicamente recurren a seguros de vida, anualidades en moneda dura y activos internacionales como mecanismos de protección y ahorro de largo plazo. Estos instrumentos ofrecen seguridad, flexibilidad y protección frente a la depreciación de la moneda local, y constituyen una vía eficaz para preservar valor en contextos inestables.

El desafío del Retiro en Argentina

Nuestro país merece un análisis particular:

1. Alta inflación y pérdida del poder adquisitivo:

La inflación anual en Argentina supera con frecuencia los dos dígitos, erosionando la capacidad de ahorro de los hogares. Esto hace inviable depender únicamente de instrumentos en pesos sin cláusulas de ajuste o sin exposición a monedas fuertes.

2. Fragilidad del sistema previsional público:

El sistema estatal funciona bajo un esquema de reparto, en el que los aportes actuales financian a los jubilados presentes. La baja densidad de aportes (especialmente por la informalidad laboral, que ronda el 40 %) y la creciente longevidad hacen que las jubilaciones mínimas resulten insuficientes.

3. Voracidad fiscal y regulatoria:

Las inversiones en inmuebles de renta o fondos locales, si bien siguen siendo opciones, se ven afectadas por altos impuestos, regulaciones cambiantes y controles de capital. Ello reduce la previsibilidad y el atractivo de estos activos como vehículos de retiro.

4. Preferencia por moneda dura y productos internacionales:

Ante la incertidumbre, es cada vez más frecuente que los ahorros e inversiones se canalicen hacia seguros de vida con componente de ahorro, anualidades y productos en dólares, que permiten proyectar un ingreso en el futuro con mayor seguridad.

La planificación financiera bajo estándares internacionales

La calidad del proceso de planificación financiera depende no solo de los productos disponibles, sino también de la metodología con la que se diseñan las estrategias. En este sentido, resulta crucial destacar la importancia de la Norma ISO 22222 de Planificación financiera personal, que establece buenas prácticas internacionales en el asesoramiento, desde la identificación de necesidades hasta el diseño de planes y la revisión periódica. Adoptar estos estándares garantiza que el cliente reciba un servicio ético, transparente y de calidad, basado en un análisis integral de sus circunstancias.

Rol del Consultor independiente en la protección familiar

En todo el continente, y particularmente en Argentina, se observa una creciente demanda de asesoramiento profesional de calidad, con énfasis en consultores financieros independientes. Su valor radica en:

* Empatía y comprensión de las necesidades del cliente, más allá de los productos disponibles.

* Función docente, enseñando a los clientes a tomar decisiones informadas sobre seguros, inversiones y planificación patrimonial.

* Capacidad de adaptación, combinando entrevistas presenciales con encuentros virtuales, pero manteniendo la profundidad analítica que requieren las decisiones de largo plazo.

Como siempre señalamos en este sitio web Economía Personal, la educación financiera es un proceso de transferencia de conocimiento que permite a las familias apropiarse de las herramientas necesarias para proteger su futuro.

.

Caso real: Familia argentina de clase media

Analicemos el caso de Jorge y Laura, ambos de 42 años, residentes en Buenos Aires, con dos hijos pequeños. Jorge trabaja en relación de dependencia en una empresa multinacional, y Laura ejerce como profesional independiente. Ambos realizan aportes al sistema previsional público, pero son conscientes de que el haber jubilatorio futuro difícilmente supere el 40 % de su ingreso actual.

─Desafíos identificados:

* Su principal activo es un departamento en el que viven, con un crédito hipotecario en pesos aún vigente (con actualización UVA).

* Carecen de seguros de vida que cubran a ambos cónyuges.

* Tienen un pequeño ahorro en dólares, pero sin una estrategia de inversión definida.

* Desean garantizar la educación universitaria de sus hijos y mantener un ingreso suficiente en el retiro.

─Plan de acción sugerido:

1. Corto plazo (1-3 años):

* Constituir un Fondo de emergencia equivalente a seis meses de gastos en dólares.

* Contratar un Seguros de vida universal indexado que garantice un patrimonio y cubra la educación de los hijos.

2. Mediano plazo (3-10 años):

* Adquirir Anualidades internacionales en dólares, que mantengan un flujo futuro de ingresos.

* Diversificar parte del ahorro en fondos globales, evitando la exposición exclusiva a la economía local.

* Reforzar la cobertura médica privada con seguros que contemplen Enfermedades críticas.

3. Largo plazo (10 años en adelante):

* Planificar la Sucesión de bienes mediante testamento o fideicomiso, minimizando la carga fiscal.

* Convertir parte del capital acumulado en rentas vitalicias (annuities) para cubrir los gastos básicos durante la jubilación.

Con estas medidas, Jorge y Laura podrán transformar la incertidumbre en un plan estructurado, que no solo proteja a la familia frente a contingencias, sino que también construya un futuro sostenible.

Educación financiera y cultura familiar

La planificación de largo plazo no es un ejercicio individual aislado: implica también transmitir valores y hábitos a las nuevas generaciones. Como enfatizo en mi ya clásico libro Manual de Economía Personal. Cómo potenciar sus ingresos e inversiones, la familia es el núcleo donde se aprenden los valores económicos fundamentales, desde el ahorro y la responsabilidad hasta la solidaridad intergeneracional. Un plan exitoso no solo asegura el retiro de los padres, sino que también enseña a los hijos a organizarse, invertir y pensar en el futuro con criterios claros.

Asumir la responsabilidad

Generar ingresos, ahorrar, invertir y planificar el retiro y la sucesión son cuestiones vitales para la protección de la familia, a lo largo de las generaciones. Cabe siempre destacar que la Familia es la base de la sociedad, porque es el primer espacio donde los individuos aprenden valores, normas, afecto y desarrollan su identidad, transmitiendo cultura y asegurando la continuidad de la especie humana. Provee apoyo, seguridad y un sentido de pertenencia, sentando las bases para adultos responsables que contribuyen al bienestar común y para el desarrollo de sociedades pacíficas y armónicas.

La situación en toda América, y en particular en Argentina, exige un cambio de mentalidad. No basta con esperar que el Estado asegure el retiro ni confiar únicamente en el salario actual. La clave está en generar múltiples fuentes de ingresos, ahorrar, invertir y planificar el retiro y la sucesión con un enfoque integral.

Los seguros de vida, las anualidades y los productos de inversión internacionales en moneda dura son hoy aliados estratégicos frente a la volatilidad regional. El asesoramiento independiente, basado en estándares como la ISO 22222, asegura que los planes respondan a las verdaderas necesidades de cada familia.

El mejor momento para comenzar fue ayer. El segundo mejor momento es hoy. Inicie su Plan de Inversión y Protección Familiar cuanto antes, busque ayuda profesional independiente. Su mejor inversión no será un activo en particular, sino el plan integral que diseñe para proteger lo más valioso que tiene: su familia, su tiempo y sus sueños.

En última instancia, la planificación financiera de largo plazo es mucho más que un ejercicio numérico: es un acto de amor y de responsabilidad hacia la familia, hacia quienes dependen de nosotros hoy y hacia quienes seguirán nuestros pasos mañana.

———

Bibliografía

* Ibáñez Padilla, Gustavo. Manual de Economía Personal. Cómo potenciar sus ingresos e inversiones. Buenos Aires: Dunken, 2013.

* Economía Personal. (http://www.economiapersonal.com.ar)

* LIMRA (2025). Estudios sobre retiro en América Latina.

* MAPFRE Economics (2023). El negocio asegurador en América Latina.

* Swiss Re Institute (2023). Mortality protection gap in Latin America.

* New York Life (2025). Wealth Watch Survey.

* Payroll Integrations (2025). Employee Financial Wellness Report.

* ISO 22222: Personal Financial Planning – Requirements for Personal Financial Planners.

———

Fuente: Ediciones EP, 13/09/25.

Más información:

La importancia del Asesor Financiero

La Libertad Financiera es un camino, no un destino

El Seguro de Vida: Un pilar financiero para el futuro

Saber y consultar, dos claves de la economía personal

Las Anualidades como instrumentos de planificación financiera personal

La Libertad Financiera: Flujo de Efectivo vs. Stock de Capital en la Economía del Siglo XXI

Nota del editor: Para profundizar en el diseño de un plan financiero personal y evitar errores comunes, conviene conocer la Norma ISO 22222, que establece estándares internacionales para la planificación financiera personal. Una brújula técnica para navegar con claridad y seguridad en este mar de decisiones económicas. Puede obtener un Diagnóstico Financiero Personal sin cargo enviando un e-mail con sus datos de contacto a: economiapersonal@gmail.com o a través del formulario de Contacto de esta web.

.

.

Saber y consultar, dos claves de la economía personal

enero 22, 2025

Por Gustavo Ibáñez Padilla.

En un mundo con mercados financieros complejos, la necesidad de contar con una adecuada orientación en temas económicos y financieros resulta imprescindible. La educación financiera no solo es una herramienta para entender cómo gestionar recursos, sino también un escudo frente a los riesgos de tomar decisiones equivocadas que podrían tener consecuencias graves, tanto a nivel personal como familiar.

Un consultor financiero experimentado puede ser el aliado clave para evitar errores comunes y maximizar las oportunidades de crecimiento económico. Sin embargo, también es esencial que cada individuo asuma un rol activo en su proceso de aprendizaje. La auto-capacitación en los fundamentos de la economía personal permite tomar decisiones más informadas y minimizar la dependencia de terceros.

.

El valor de la asesoría financiera

Un buen asesor financiero no solo ayuda a organizar los recursos existentes, sino que también diseña estrategias adaptadas a las necesidades y objetivos de cada cliente. Entre las áreas clave que aborda están la planificación de inversiones, la protección patrimonial y la optimización fiscal. Sin embargo, más allá de estos beneficios técnicos, su rol también incluye actuar como una barrera contra decisiones impulsivas que pueden llevar a pérdidas significativas.

En América Latina, por ejemplo, la utilización de estructuras legales como las sociedades offshore ha ganado popularidad para proteger activos y planificar herencias. Estas estructuras, aunque a menudo asociadas con controversias, también ofrecen ventajas como la simplicidad operativa y la exención de ciertos impuestos. No obstante, el desconocimiento y la falta de asesoría pueden llevar a errores costosos o incluso a conflictos legales.

Un asesor confiable ayuda a identificar soluciones alternativas que ofrecen beneficios similares sin necesidad de recurrir a estructuras complejas o de alto costo. Vehículos como seguros de vida y anualidades, adquiridos en las jurisdicciones correctas, brindan seguridad financiera, confidencialidad y protección patrimonial a un costo accesible. Estos instrumentos también eliminan el riesgo de conflictos de intereses que podrían surgir con intermediarios interesados en maximizar sus comisiones.

.

La autocapacitación como pilar fundamental

Aunque la orientación de un experto es invaluable, también es crucial que los individuos desarrollen un conocimiento básico sobre finanzas personales. La educación financiera permite entender conceptos esenciales como el ahorro, la inversión y la gestión del riesgo. Este aprendizaje ayuda a distinguir entre buenas y malas recomendaciones, así como a reconocer oportunidades genuinas frente a posibles fraudes.

Personajes destacados como Warren Buffett, el inversor más exitoso del mundo, han enfatizado la importancia de la educación financiera. Buffett sostiene que “la mejor inversión que puedes hacer es en ti mismo”. Su afirmación destaca la relevancia de adquirir conocimientos para tomar decisiones más acertadas.

Por su parte, Robert Kiyosaki, autor de Padre Rico, Padre Pobre, ha insistido en que “la principal razón por la que las personas luchan financieramente es porque pasan años en la escuela sin aprender nada sobre dinero”. Estas palabras subrayan la necesidad de reformar los sistemas educativos para incluir programas de educación financiera desde etapas tempranas.

.

Las Debidas Diligencias y la Prevención de Fraudes

El desconocimiento financiero también abre la puerta a riesgos como el fraude. En la actualidad, los esquemas de inversión fraudulentos se presentan de manera sofisticada, atrayendo a víctimas con promesas de altos rendimientos. Sin un conocimiento básico sobre finanzas, las personas son más vulnerables a caer en estas trampas.

Para evitar esto, es esencial realizar las debidas diligencias antes de invertir en cualquier oportunidad. Esto implica investigar la legitimidad de la empresa o el producto financiero, comprender los riesgos asociados y solicitar referencias confiables. Un consultor financiero puede guiar en este proceso, asegurándose de que las decisiones sean informadas y seguras.

.

Porqué invertir en educación financiera

La educación financiera es una inversión en el futuro. No solo mejora la capacidad de administrar recursos, sino que también empodera a las personas para enfrentar retos económicos con confianza. En un entorno financiero en constante evolución, quienes no se capacitan corren el riesgo de quedarse rezagados.

Además, una base sólida en economía personal permite aprovechar al máximo los servicios de un asesor financiero. Al entender los principios básicos, es posible tener conversaciones más productivas y evaluar las recomendaciones con criterio, además de minimizar los conflictos de intereses. Esto no solo mejora los resultados financieros, sino que también reduce la dependencia de intermediarios.

Lanzarse al ruedo

En definitiva, la combinación de un buen asesor financiero y una educación financiera sólida es la clave para alcanzar el éxito económico y evitar errores costosos. En palabras de Benjamin Franklin, “una inversión en conocimiento paga los mejores intereses”. Esta frase resume la importancia de priorizar el aprendizaje continuo en un mundo donde las decisiones financieras pueden marcar la diferencia entre la estabilidad y la incertidumbre.

Los inversores, ya sean principiantes o experimentados, deben ver la educación financiera como una prioridad. No solo les permitirá proteger su patrimonio, sino también identificar oportunidades para multiplicarlo. En un entorno donde las posibilidades son tan amplias como los riesgos, el conocimiento es, sin duda, el activo más valioso. Es hora de entrar en acción y apalancarse en la educación financiera para potenciar los ingresos e inversiones.

Fuente: Ediciones EP, 22/01/25.

Información sobre Gustavo Ibáñez Padilla

Más información:

Para qué sirven los Paraísos Fiscales

La importancia del Asesor Financiero

La Libertad Financiera es un camino, no un destino

Esquema Ponzi, el fraude financiero que acecha a los incautos

Las Anualidades como instrumentos de planificación financiera personal

La Libertad Financiera: Flujo de Efectivo vs. Stock de Capital en la Economía del Siglo XXI

La Importancia de la Planificación Financiera Personal en los Programas de Outplacement

.

.

Las Anualidades como instrumentos de planificación financiera personal

octubre 17, 2024

Por Gustavo Ibáñez Padilla.

“El futuro depende de lo que hagas hoy.”

Mahatma Gandhi

En el mundo de las finanzas personales, las Anualidades, también conocidas como Annuities en inglés, han surgido como un instrumento de inversión y planificación financiera que ha ganado popularidad, especialmente en Estados Unidos y Europa. Estos contratos de inversión, ofrecidos por compañías de seguro de vida, tienen una serie de características únicas que los hacen atractivos para aquellos que buscan asegurar su futuro financiero y construir un patrimonio estable a largo plazo.

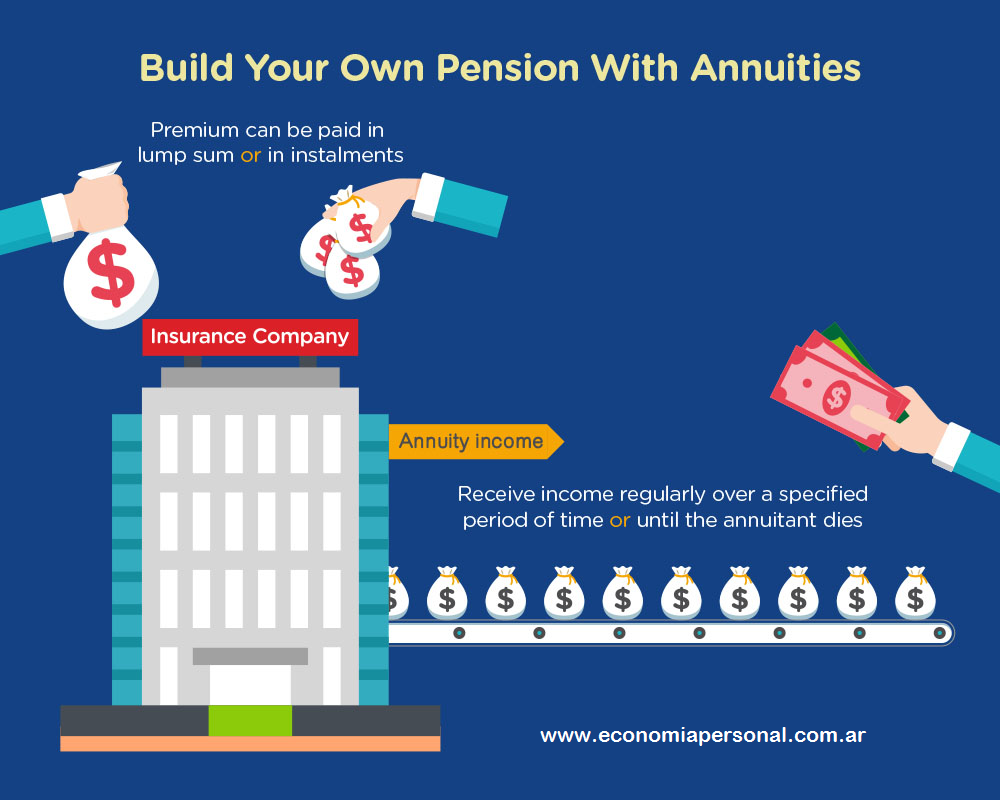

¿Qué son las Anualidades?

En su esencia más básica, una Anualidad es un contrato entre un individuo y una compañía de seguros de vida, en el que el individuo invierte una suma de dinero y, a cambio, recibe pagos regulares en el futuro. Estos pagos pueden ser periódicos, generalmente anuales, y están diseñados para proporcionar un flujo de ingresos durante un período específico de tiempo, que puede ser de por vida o por un período predeterminado.

.

Tipos de Anualidades

Existen varios tipos de Anualidades, pero las más comunes son las Anualidades de renta fija y las Anualidades variables. En las de renta fija, el inversor recibe pagos periódicos de un monto predeterminado, mientras que en las variables, el monto de los pagos puede variar según el rendimiento de las inversiones subyacentes, que suelen ser fondos mutuos, ETFs u otros instrumentos financieros.

Beneficios de las Anualidades

Una de las principales ventajas de las Anualidades es su naturaleza programada, que permite a los inversionistas establecer un plan de ahorro a largo plazo y mantener una disciplina financiera. Al invertir de manera regular y consistente en una Anualidad, los individuos pueden acumular un capital significativo para su retiro o para otros objetivos financieros importantes.

Además, las Anualidades ofrecen privilegios jurídicos, como la inembargabilidad en muchos casos, lo que significa que los activos invertidos en una Anualidad están protegidos de acreedores y demandas legales en ciertas circunstancias. Esto proporciona una capa adicional de seguridad financiera para los inversionistas y sus familias.

Aspectos Impositivos

Otro beneficio clave de las Anualidades es su tratamiento impositivo favorable. En muchos casos, los ingresos generados por una Anualidad pueden estar exentos o diferidos de impuestos hasta que se retiren. Esto puede ayudar a los inversores a maximizar sus rendimientos y reducir o eliminar la carga tributaria durante el período de acumulación de fondos.

Ventajas de las Anualidades con Ingresos Durante Toda la Vida

Algunas ventajas de las Anualidades con ingresos durante toda la vida incluyen la flexibilidad para crear un plan con parámetros de pago y liquidación que se ajuste a las necesidades financieras del individuo. Como señala el experto en planificación financiera, Larry Fink -fundador de BlackRock, la gestora de capitales más grande del mundo- “las Anualidades brindan una oportunidad única para personalizar un plan de retiro que se adapte a las metas y circunstancias individuales de cada persona”.

.

Además, estas Anualidades permiten a los individuos vivir la vida según lo planificado al crear suficientes ingresos durante la jubilación. Warren Buffett, el legendario inversor, ha elogiado la capacidad de las Annuities para proporcionar una fuente confiable de ingresos durante toda la vida, permitiendo a las personas disfrutar de su jubilación sin preocupaciones financieras.

Otro beneficio destacado es la ayuda que brindan las Anualidades para eliminar el riesgo de que una persona sobreviva a sus activos. Como afirma Suze Orman, autora de best-sellers sobre finanzas personales, “las Anualidades son una excelente herramienta para protegerse contra la longevidad financiera, asegurando que uno no se quede sin recursos en los años de retiro”.

Además, las Anualidades ayudan a prevenir la posibilidad de que las pérdidas durante los primeros años afecten de forma negativa a los ingresos que reciba en los años finales de la jubilación. Esto proporciona una mayor estabilidad financiera a largo plazo, como lo destaca el economista John Maynard Keynes, quien señaló la importancia de proteger los ingresos futuros contra las fluctuaciones del mercado.

Por último, las disposiciones que pueden ayudar a ajustar los desembolsos debido a la inflación son una característica invaluable de las Anualidades. Como menciona Janet Yellen, ex presidenta de la Reserva Federal, “las Anualidades indexadas a la inflación son una herramienta eficaz para proteger el poder adquisitivo de los ingresos durante la jubilación, asegurando que los pagos se ajusten a los cambios en el costo de vida”.

Casos Prácticos y Ejemplos

Para ilustrar la efectividad de las Anualidades, consideremos el caso de Sarah, una ejecutiva californiana de 45 años que está planeando su retiro. Sarah decide invertir $100,000 en una Anualidad variable que ofrece un rendimiento esperado del 7% anual. Con pagos mensuales proyectados, Sarah puede anticipar recibir alrededor de $850 al mes durante su retiro y además beneficiarse de un importante ahorro fiscal.

Veamos ahora la historia de Ernesto, un ingeniero colombiano de 60 años que está preocupado por la seguridad financiera de su familia en caso de una demanda legal. Ernesto decide invertir una parte de sus activos en una Anualidad de renta fija, asegurando así que esos fondos estén protegidos de cualquier reclamo legal que pueda surgir en el futuro.

Suplementando los ingresos de Jubilación

En la era moderna, el panorama de la jubilación se ve cada vez más afectado por los cambios demográficos, como la disminución de la tasa de natalidad y el aumento de la esperanza de vida. Estos cambios plantean desafíos significativos para los sistemas de seguridad social y jubilación oficial, ya que menos trabajadores estarán disponibles para sostener a una población envejecida durante períodos más prolongados de retiro.

Como resultado, se ha vuelto esencial para los individuos asumir un papel activo en la planificación de su futuro financiero y suplementar los ingresos provenientes de los sistemas de jubilación oficiales. Aquí es donde entran en juego las Annuities. Estos instrumentos financieros ofrecen una solución práctica para aquellos que desean asegurar un flujo de ingresos constante durante su retiro, independientemente de los cambios demográficos y económicos.

Las Anualidades pueden desempeñar un papel crucial al proporcionar una fuente confiable de ingresos durante la jubilación, permitiendo a los individuos mantener su calidad de vida y disfrutar de sus años dorados con tranquilidad financiera. Al optar por una Anualidad, los ciudadanos financieramente responsables pueden tomar medidas proactivas para proteger su bienestar económico y reducir la carga sobre los sistemas de pensiones oficiales.

Es importante destacar que la selección adecuada de una Anualidad es fundamental para maximizar sus beneficios y adaptarse a las necesidades individuales de cada persona. En este sentido, contar con asesoramiento profesional objetivo e independiente es esencial. Un asesor financiero calificado puede ayudar a evaluar diversos factores, como la jurisdicción, la moneda, la solidez financiera de la compañía de seguros, los instrumentos de inversión subyacentes, los flujos de efectivo programados y las cláusulas restrictivas incluidas en el contrato de Anualidad.

.

La norma internacional de planificación financiera personal ISO 22222 es una herramienta invaluable en este proceso. Esta norma establece estándares y mejores prácticas para la planificación financiera personal, asegurando que los individuos reciban un asesoramiento de calidad y personalizado que se alinee con sus metas financieras y su situación específica.

Por lo dicho, las Anualidades representan una parte fundamental de la solución al desafío de la jubilación en un mundo en constante cambio. Al tomar medidas proactivas y responsables para planificar su futuro financiero, los individuos pueden asegurar un retiro cómodo y establecer un legado duradero para las generaciones venideras. Con el asesoramiento adecuado y la selección cuidadosa de una Annuity adecuada, las personas y sus familias pueden enfrentar el futuro con confianza y seguridad financiera.

Seguridad Patrimonial y Beneficios Sociales

En un mundo lleno de incertidumbre financiera, las Anualidades emergen como una poderosa herramienta para asegurar el futuro de las familias y proporcionar estabilidad económica a largo plazo. Con sus características únicas, como la programación, la inembargabilidad y los beneficios fiscales, las Annuities no solo protegen el patrimonio individual, sino que también contribuyen al bienestar económico de la sociedad en su conjunto.

En última instancia, al optar por una Anualidad, los individuos están tomando medidas proactivas para salvaguardar su futuro financiero y construir un legado duradero para las generaciones venideras. En un mundo donde la planificación financiera se vuelve cada vez más crucial, las Anualidades se destacan como una opción confiable y segura para aquellos que buscan asegurar su bienestar económico a lo largo del tiempo.

Fuente: Ediciones EP, 26/02/24.

Información sobre Gustavo Ibáñez Padilla

Este artículo también ha sido publicado en Mendoza Today

Más información:

¿Qué son las annuities?

Seguros de Vida y Planes de Inversión

Compañías de Seguro de Vida versus Bancos

LIMRA: Por qué las ventas de anualidades diferidas de tasa fija se triplicaron en dos años

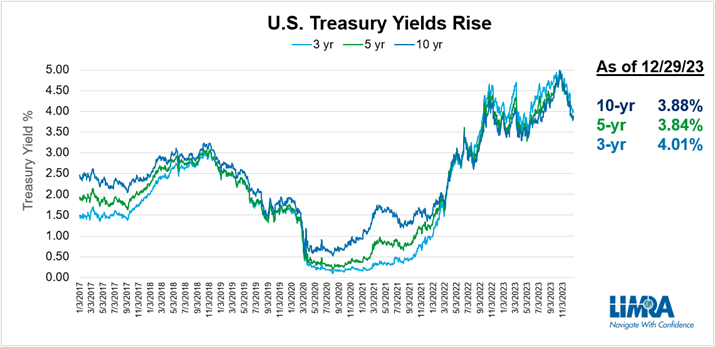

En los últimos años, los estadounidenses han soportado una pandemia, una inflación disparada y predicciones sobre una posible recesión, todo lo cual pondría nerviosos a la mayoría de los inversores. Durante ese tiempo, los mercados de valores experimentaron oscilaciones de dos dígitos: subieron más del 20% en 2021, perdieron todas esas ganancias en 2022 y se recuperaron en 2023. Para quienes se acercan a la jubilación, esta volatilidad puede ser estresante porque tratar de cronometrar el El mercado suele fracasar y la idea de perder una parte importante de sus ahorros sería inquietante.

Sin embargo, con una inflación récord, los inversores necesitan que sus activos crezcan para mantener su poder adquisitivo. Hasta 2022, las tasas de interés eran tan bajas que los productos tradicionales que ofrecían protección del principal no eran viables para ese objetivo. Ahora que la Reserva Federal ha aumentado las tasas de interés a sus niveles más altos en 15 años, los productos recientemente pasados por alto se han vuelto muy atractivos.

.

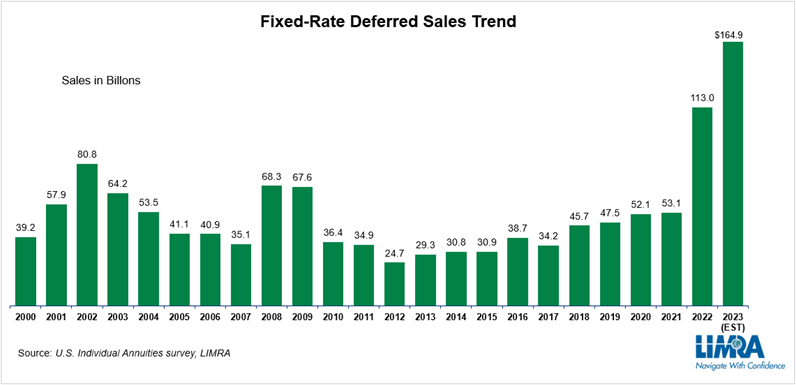

Ingrese a las anualidades diferidas de tasa fija

En enero, LIMRA anunció que las ventas preliminares de anualidades diferidas de tasa fija (FRD) fueron de $ 58.5 mil millones en el cuarto trimestre, un 52 % más que las ventas del cuarto trimestre de 2022 y un 10 % más que las ventas anuales totales de anualidades FRD en 2021. .

Durante el año, las ventas de anualidades de FRD ascendieron a 164.900 millones de dólares, un 46% más que el récord establecido en 2022 y más del triple de los resultados de ventas de 2021 (53.100 millones de dólares).

.

El aumento de las tasas de interés, la continua volatilidad del mercado de valores, las competitivas tasas de crédito de anualidades del FRD y una creciente demanda de productos que protejan el capital de la inversión y al mismo tiempo ofrezcan un crecimiento garantizado ayudaron a impulsar las enormes ganancias en el mercado de anualidades del FRD.

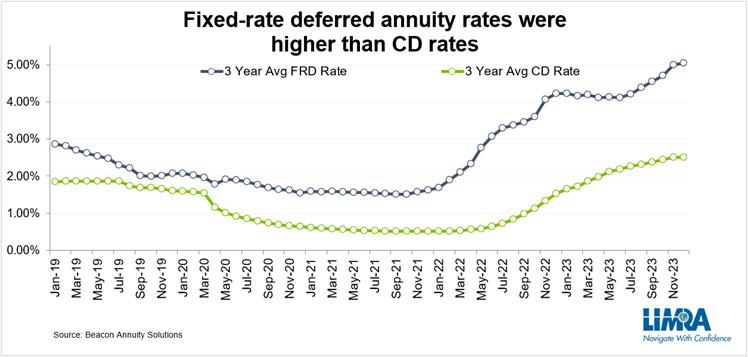

Los aumentos en las tasas de interés permitieron a las aseguradoras aumentar las tasas de crédito para sus productos FRD y, como resultado, los ingresos que los consumidores podían obtener de las anualidades, haciéndolas más atractivas. Si bien los CD (certificados de depósito bancario a plazo fijo) ofrecen una propuesta de valor similar (compromiso relativamente a corto plazo, protección del capital y tasa de rendimiento garantizada), sus tasas no han podido competir con las tasas de anualidades del FRD.

.

Las investigaciones muestran que la tasa de crédito promedio para un producto de anualidad FRD a 3 años ha superado las tasas promedio de CD a 3 años, a menudo al menos duplicando el rendimiento. Las aseguradoras pueden ofrecer mejores tarifas porque sus inversiones subyacentes son más diversas. Los bancos, principales vendedores de CD, ganan dinero con préstamos (préstamos comerciales, hipotecas y préstamos personales), donde los márgenes son mucho menores. Mientras tanto, las compañías de seguros invierten en una combinación de bonos corporativos y gubernamentales, acciones, hipotecas, bienes raíces y préstamos para pólizas. Estas inversiones suelen ser a más largo plazo y pueden ofrecer mayores rendimientos que los préstamos bancarios.

El envejecimiento demográfico impulsó el crecimiento del mercado de anualidades FRD

La población estadounidense está envejeciendo. Se presta mucha atención a la generación del Baby Boomer que se jubila y al volumen de personas que cumplen 65 años. Según el Retirement Income Institute, más de 4 millones de estadounidenses cumplieron 65 años en 2023 y esa tendencia continuará hasta 2029.

Pero ¿qué pasa con el final de las generaciones Baby Boomers, aquellas entre 60 y 64 años? Según datos de la Organización para la Cooperación y el Desarrollo Económicos, el número de estadounidenses de entre 60 y 64 años se ha duplicado a más de 21 millones desde 2000. Se trata de personas con menos probabilidades de tener pensiones y más probabilidades de depender de la Seguridad Social y de sus ahorros para sobrevivir. financiar su futura jubilación. La investigación de LIMRA muestra que la edad promedio de un comprador de anualidades FRD es 62 años, una edad en la que muchas personas se acercan a la jubilación y desean asegurar una parte de sus activos en inversiones más conservadoras. Dada la economía de los últimos años, ¿quién no consideraría un producto que ofrece protección de la inversión y crecimiento garantizado a una tasa más alta que las cuentas del mercado monetario y los CD?

Un estudio reciente de LIMRA pidió a los inversores que seleccionaran un producto de anualidad que preferirían comprar en función de sus objetivos financieros y los riesgos percibidos. De quienes dijeron que elegirían un producto FRD en 2023, la seguridad fue una fuerza impulsora. Las tres razones principales por las que un inversor dijo que elegiría un FRD fueron:

- Es la opción más segura posible – 66%

- Le doy más valor a proteger mis ahorros que a buscar ganancias máximas: 54%

- No quiero que mi inversión disminuya en absoluto – 47%

¿Qué les espera a las anualidades diferidas de tasa fija?

Las condiciones económicas seguirán siendo el principal impulsor del crecimiento de las ventas de anualidades de FRD durante los próximos años. Actualmente, la volatilidad del mercado de valores ha disminuido y existe la expectativa de que las tasas de interés bajen en 2024. Sin embargo, como la inflación se mantiene obstinadamente por encima del 3%, es probable que la Reserva Federal adopte un enfoque lento para ajustar las tasas de interés, lo que beneficiará al FRD. venta de productos.

Además, la gran mayoría de los productos FRD (88%) vendidos en los últimos años han sido contratos de 3 y 5 años, lo que significa que muchos contratos estarán fuera del período de rescate en 2024 y 2025. La investigación de LIMRA sugiere que un gran parte de estos contratos se renovarán o transferirán a otro producto FRD y que las ventas de FRD seguirán siendo mucho más altas que las anteriores a 2022. Como resultado, LIMRA pronostica que las ventas de FRD probablemente superarán los $100 mil millones en 2024 y 2025. Esta cifra será considerablemente inferior al récord establecido en 2023, pero seguirá duplicando las ventas logradas en 2021.

Fuente: limra.com, 20/02/24

LIMRA representa a más de 700 miembros, incluidas la mayoría de las compañías de seguros de vida más grandes del mundo, en 71 países de todo el mundo. Juntos, brindan a los miembros investigación y educación sustantivas, oportunas y relevantes, relacionadas con la industria del seguro de vida y las anualidades.

.

.

La Norma ISO 22222: Un pilar en la Planificación Financiera

febrero 21, 2024

Por Gustavo Ibáñez Padilla.

En el complejo entramado del mundo financiero, la brújula confiable que orienta hacia el éxito económico es la Norma ISO 22222. Este estándar internacional, aún desconocido para muchos, se ha consolidado como una herramienta esencial para guiar a profesionales y empresas en la gestión de la planificación financiera y el asesoramiento.

Ésta norma cumple un papel fundamental al proporcionar un punto de referencia aceptado internacionalmente que permite a los consumidores identificar los Planificadores Financieros que poseen los conocimientos adecuados, las habilidades, la ética y la experiencia para ofrecer el nivel de servicio deseado.

.

Un parámetro de calidad en el asesoramiento financiero

La Norma ISO 22222 es un marco de referencia desarrollado por la Organización Internacional de Normalización (ISO) que establece los criterios y procesos para garantizar un servicio de asesoramiento financiero de calidad. Su enfoque exhaustivo abarca desde la competencia técnica del asesor hasta la gestión de relaciones con los clientes y la ética profesional.

Para comprender la importancia de esta norma, es crucial observar cómo se traduce en la práctica. Imaginemos a una familia que busca planificar su jubilación. Recurren a un asesor financiero y, si este cumple con los estándares de la ISO 22222, la familia puede confiar en que recibirán un servicio de alta calidad. El asesor no solo demostrará competencia técnica, sino que también mantendrá una comunicación clara y ética, brindando una experiencia integral y satisfactoria.

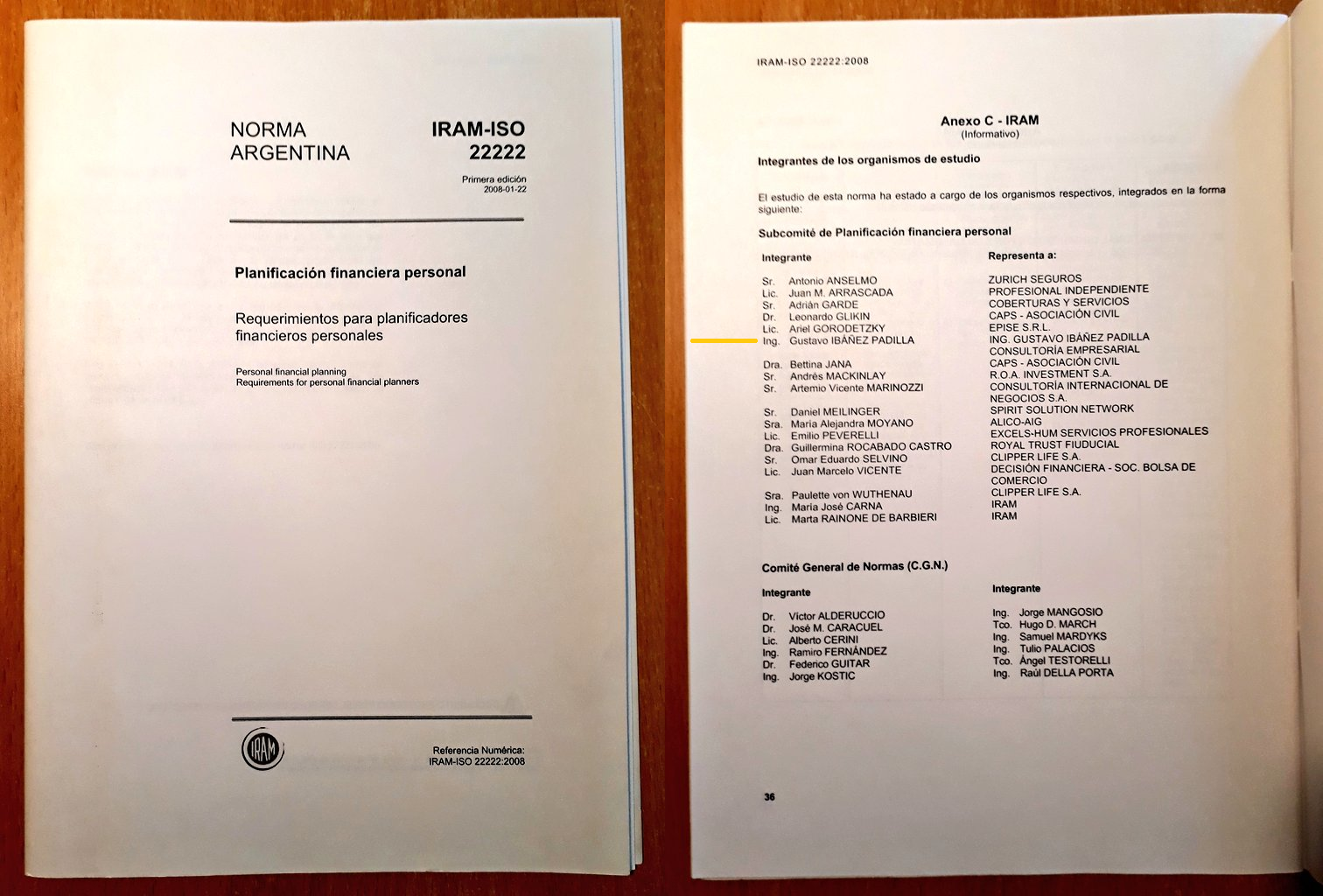

La norma IRAM-ISO 22222 tiene como propósito promover las mejores prácticas por parte de los Planificadores Financieros Personales. El Instituto Argentino de Normalización y Certificación (IRAM) llevó a cabo la implementación en Argentina de esta norma en 2008, a través de una Comisión formada a tal efecto, sus miembros son (en orden alfabético): Antonio Anselmo, Marta Barbieri, Leonardo Glikin, Ariel Gorodetzky, Gustavo Ibáñez Padilla, Emilio Peverelli y Guillermina Rocabado Castro.

Diferenciándose de otros estándares ISO

Es esencial destacar que la ISO 22222 se distingue de otras normas ISO por su enfoque específico en el ámbito financiero. Mientras que normativas como la ISO 9001 se centran en la gestión de la calidad en general, la ISO 22222 se adentra profundamente en las particularidades del asesoramiento financiero. Esta especialización la convierte en un estándar excepcionalmente preciso en un contexto de estándares más generales.

Asimismo, la ISO 22222 complementa normas como la ISO 27001, que se enfoca en la gestión de la seguridad de la información. Ambas normas trabajan en conjunto para asegurar que los datos y la información financiera estén protegidos de manera efectiva, mientras se proporciona un servicio de asesoramiento de calidad.

Cifras que avalan su eficacia

Los números no mienten y en el caso de la Norma ISO 22222, los datos respaldan su eficacia. Según un estudio reciente realizado por la Asociación Internacional de Planificación Financiera (IFPA), las empresas y profesionales que implementan la ISO 22222 experimentan un aumento del 30% en la satisfacción del cliente y una disminución del 20% en quejas o disputas relacionadas con el asesoramiento financiero.

Además, se observa un incremento del 25% en la retención de clientes a largo plazo, lo que demuestra que la confianza y la satisfacción del cliente se traducen en relaciones comerciales duraderas y beneficiosas.

Hacia un futuro económico más seguro

Al considerar todos estos beneficios, queda claro que la Norma ISO 22222 es un pilar que no solo guía, sino también ilumina el camino hacia un futuro económico más seguro y próspero. Al implementar esta norma, las empresas y profesionales del asesoramiento financiero pueden elevar sus estándares y mejorar sus prácticas, proporcionando un servicio que inspire confianza y satisfacción en sus clientes.

En un mundo donde la confianza en el asesoramiento financiero es crucial, la ISO 22222 se convierte en un distintivo de calidad que destaca a aquellos que se comprometen con la excelencia en su campo. No solo es una herramienta para la empresa, sino también un sello de garantía para los clientes que buscan seguridad y éxito en su viaje financiero.

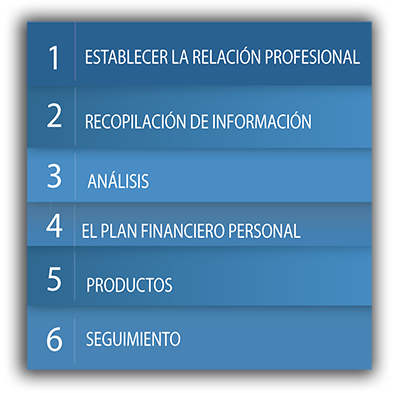

La Planificación Financiera como proceso: Los pasos a seguir

─Identificación de metas, objetivos, deseos, necesidades y prioridades del cliente.

─Estudio del riesgo y nivel de tolerancia.

─Recolección de datos.

─Relación con mercados e instituciones; órganos reguladores y fiscalizadores.

─Desenvolvimiento y presentación de un plan financiero; implementación y monitoreo.

─El Valor del Dinero en el Tiempo. Patrimonio y cashflow.

─Estrategias frente al endeudamiento.

.

Fortaleciendo la confianza en el asesoramiento financiero

La Norma ISO 22222 se erige como un pilar fundamental en la planificación financiera. Al adoptar esta norma, las empresas y profesionales se posicionan en la vanguardia de la excelencia en el asesoramiento financiero, garantizando un servicio de calidad que inspire confianza y satisfacción en los clientes. Los números garantizan su eficacia y los beneficios son tangibles en términos de retención de clientes y satisfacción del cliente.

Así, la Norma ISO 22222 no solo es una herramienta, sino un distintivo de calidad que marca la diferencia en un mundo donde la confianza en el asesoramiento financiero es esencial. Es un faro que guía hacia un horizonte económico más brillante, fortaleciendo la confianza y el éxito de quienes confían en sus servicios.

Fuente: Ediciones EP, 28/09/23.

Información sobre Gustavo Ibáñez Padilla

Este artículo también ha sido publicado en Mendoza Today

Más información:

Beneficios de la norma ISO 22222

Cómo elegir al Asesor Financiero ideal

What ISO 22.222 brings to my business

La norma ISO 22.222 de Planificación Financiera Personal

La-Planificación-Financiera-Personal-y-la-norma-ISO-22.222

.

.

La norma ISO 22.222 de Planificación Financiera Personal

enero 9, 2023

La Planificación Financiera Personal (norma IRAM-ISO 22222)

La norma IRAM-ISO 22.222 tiene como propósito promover las mejores prácticas por parte de los Planificadores Financieros Personales. El Instituto Argentino de Normalización y Certificación (IRAM) llevó a cabo la implementación en Argentina de esta norma, a través de una Comisión formada a tal efecto, sus miembros son (en orden alfabético): Antonio Anselmo, Marta Barbieri, Leonardo Glikin, Ariel Gorodetzky, Gustavo Ibáñez Padilla, Emilio Peverelli y Guillermina Rocabado Castro.

Artículo completo:

La-Planificación-Financiera-Personal-y-la-norma-ISO-22.222

ISO 22.222 – Resumen: La Planificación Financiera como proceso. Análisis de los seis pasos descriptos en la norma ISO 22222. Identificación de metas, objetivos, deseos, necesidades y prioridades del cliente. Estudio del riesgo y nivel de tolerancia. Recolección de datos. Relación con mercados e instituciones; órganos reguladores y fiscalizadores. Desenvolvimiento y presentación de un plan financiero; implementación del plan. Monitoreo. El Valor del Dinero en el Tiempo. Patrimonio y cashflow. Estrategias frente al endeudamiento.

Fuente: Ediciones EP.

Vincúlese a nuestras Redes Sociales: LinkedIn YouTube Twitter

.

.

What ISO 22.222 brings to my business

noviembre 6, 2017

What ISO 22222 brings to my business

Paul Richardson, managing director of Concept Financial Planning, talks about what made him apply for ISO 22222, the process involved and what it has brought to his business

Adviser Business Review: Why did you apply for ISO 22222?

Paul Richardson: ISO 22222 is the only certification of its kind available to advisers and I liked the appeal of benchmarking our service and internal processes against the international standard of best practice. There is a huge difference between ISO 22222 and qualifications. Attaining a qualification requires you to study, go into the exam room and that’s that. ISO 22222 takes the process one step further; it is all about applying that technical aspect to your work on a daily basis and delivering the best possible service to clients.

ABR: How long did the application process take and what did it entail?

Richardson: I completed the application within three months, which is hugely exceptional, but I had a good base from which to start. During that time, I underwent a rigorous process of assessment, which included breaking the business down into segments and rebuilding it. Allowing a third party to provide an independent review of our processes taught me a lot about how the business should behave.

Working so closely with Standards International to achieve ISO 22222 was very helpful – the practice management system has changed the way we think about things and we strive to continually improve. It gave us the framework we needed to grow the business, bring on additional staff and have those new employees feel confident about the company they were joining.

ISO 22222 is not designed for an adviser who is happy to stand still; it is all about developing and advancing. It is hard work and takes commitment to achieve, but if you asked me if the whole process was worth it, I would definitely say yes. It was, and continues to be, a very rewarding experience.

ABR: How do you maintain your certification?

Richardson: We obtained the certification in June 2009. Advisers with ISO 22222 are assessed on a yearly basis and in order to maintain the certification, you need to be able to prove yourself over and over again. Every year they come and take an in-depth look at a certain part of the business. While that might sound daunting, if you’re doing the right thing on a daily basis then it shouldn’t be an issue. Maintaining ISO 22222 is about striving for improvement – it’s not a matter of quickly dusting off the manual once a year to see what they will ask. It’s about permanent change and making sure you live and breathe the process year on year.

ABR: How has it affected your business and client relationships?

Richardson: It’s both a personal and professional achievement. It’s a fantastic feeling knowing you’ve been awarded ISO 22222 and I told all my clients by letter. It’s important to me that both clients and professional partnerships can see that an independent party has come in and judged us as doing a really good job.

That said, simply saying “I’ve achieved ISO 22222” is not enough – it means nothing to the client until it’s put in context. Not a huge amount of advisers have it, therefore it’s not widely recognised as a benchmark and clients may not understand what it means for them or the service they receive. The same can be said for chartered status; some clients won’t really appreciate what it means until it’s explained to them and they can see the bearing it has on the advice they receive.

Achieving ISO 22222 has been well received across other professions too. Several other industries have their own benchmarks so there are people who really understand what it takes to achieve something like this and respect the time and effort that goes into it.

ABR: Would you recommend it to other advisers?

Richardson: Absolutely, but you’ve got to look at it from the aspect of improving your business. It is certainly not a short cut or a box-ticking exercise. It is hard work and if your motivation is ‘how much business will I get off the back of this?’ then you’re coming at it from the wrong angle and are wasting your time. Ultimately, it refines your business and may, as a result, bring in more clients in the future but that should not be your only goal.

I feel very proud that I’m able to say I’m one of the few advisers to have achieved this certification. For those who want to deliver a first class service to their clients, I would definitely recommend going for it.

.

.

.

.

.

About ISO 22222

ISO 22222 is the International Standard that helps people to decide whether or not they can be confident about the ethics and competence of professionals proposing advice on planning their personal finances.

The standard defines six steps of the personal financial planning process:

1. Establishing client/planner relations;

2. Determining goals and gathering data;

3. Evaluating the client’s financial status;

4. Developing and presenting the financial plan;

5. Implementing recommendations;

6. Monitoring the plan recommendations.

What are the benefits?

The benefits, according to Michelle Hoskin of assessing body Standards International, differ from business to business, but include:

• slicker, more efficient, more effective internal and client-facing processes

• recognition from peers, professional connections and clients that business excellence is firmly at the heart of what they do

• increased business and marketing opportunities

• a central feeling of a TEAM (Together Everyone Achieves More) culture, created by a single focus on achieving the highest possible standards in financial services

• exemption from the Chartered Insurance Institute (CII) unit AF5 – Financial Planning Process (ISO 22222 certification only).

Source: adviserbusinessreview.com

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

Beneficios de la norma ISO 22222

enero 24, 2016

¿Para qué sirve la norma ISO 22222?

Por Gustavo Ibáñez Padilla.

La norma ISO 22222 define el proceso de planificación financiera personal y especifica el comportamiento ético, las competencias y los requisitos de experiencia para los Planificadores Financieros Personales y para mejorar la transparencia y eficiencia del proceso de planificación financiera personal. El proceso de acreditación es la evaluación más detallada de la calidad y el servicio prestado al cliente.

La adhesión a la ISO 22222 proporciona a los clientes la confianza de que se beneficiarán de los mejores estándares profesionales disponibles en el mercado.

Esta norma eleva la calidad de los niveles de servicio para los consumidores y establece un punto de referencia para los profesionales más allá de los requisitos reglamentarios mínimos actuales. En él se establecen requisitos para los Planificadores Financieros Personales, codifica las mejores prácticas en la Planificación Financiera en todo el mundo y aumenta la confianza del consumidor.

La norma ISO 22222 tiene un papel fundamental al proporcionar un punto de referencia aceptado internacionalmente que permite a los consumidores identificar los Planificadores Financieros que poseen los conocimientos adecuados, las habilidades, la ética y la experiencia para ofrecer el nivel de servicio deseado.

Fuente: Ediciones EP, 2016.

Ver: La-Planificación-Financiera-Personal-y-la-norma-ISO-22.222

Más información:

La norma ISO 22.222 de Planificación Financiera Personal

Etiquetas: Norma ISO 22.222 de Planificación Financiera Personal, ISO 22222.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

What is ISO 22222?

octubre 7, 2015

What is ISO 22222?

ISO 22222 is a professional framework specifically designed for financial planners to allow them to demonstrate continuous improvement through third-party certification. ISO 22222 is not just about knowledge; it is so much more than that.

ISO 22222 is an internationally agreed benchmark that assesses and awards financial planners who can demonstrate that they have the knowledge, skills, experience and ethical values to deliver a first class service to their clients. By achieving the ISO standard it allows financial planners to demonstrate a commitment of adherence to an internationally recognised benchmark, which has been founded on ethical behaviour and professionalism.

ISO 22222 is an internationally agreed benchmark that assesses and awards financial planners who can demonstrate that they have the knowledge, skills, experience and ethical values to deliver a first class service to their clients. By achieving the ISO standard it allows financial planners to demonstrate a commitment of adherence to an internationally recognised benchmark, which has been founded on ethical behaviour and professionalism.

At the heart of the ISO standard are the fundamental six steps of the financial planning process:

1. Establishing and defining the client-planner relationship.

2. Gathering client data, including goals.

3. Analysing and evaluating your financial status.

4. Developing and presenting financial planning recommendations and/or alternatives.

5. Implementing the financial planning recommendations.

6. Monitoring the financial planning recommendations.

Benefits To Clients

One of the major issues reported by consumers when seeking financial advice is uncertainty over whether they can trust their financial planners. And, with the vast amount of investment schemes and financial planners for customers to choose from, they are often confused about where to turn for advice on planning for retirement or how best to invest their savings.

BS ISO 22222 plays a crucial role in addressing this by providing an internationally accepted benchmark which enables consumers to identify financial planners who possess the right knowledge, skills, ethics and experience to deliver the desired level of service.

Wouldn’t you rather work with a financial planner who is in receipt of this accolade?

Fuente: Ediciones EP, 2015.

Etiquetas: ISO 22222, ISO 22.222, norma ISO de planificación financiera personal, norma ISO, finanzas personales, asesoramiento financiero, asesor financiero, asesor financiero personal, norma iram-iso 22.222, norma iram-iso 22.222, iso 22222, iso 22.222, consultor financiero personal.

.

Norme ISO 22.222

abril 11, 2015

Norme ISO 22.222

Présentation

L’ISO 22 222 définit le processus de conseil en gestion de patrimoine et spécifie les exigences relatives au comportement éthique, aux compétences et à l’expérience requis pour exercer la profession de conseiller en gestion de patrimoine.

Cette norme s’applique à tous les conseillers en gestion de patrimoine, quel que soit leur statut professionnel. Elle décrit et aborde les diverses méthodes d’évaluation de conformité et spécifie les exigences qui s’appliquent à chacune d’entre elles.

Il s’agit d’une démarche individuelle et volontaire : aucune autre formalité n’est exigée.

La création de cette norme ISO est une réponse aux professionnels qui ont voulu :

- répondre à un besoin croissant d’information et de protection du consommateur à mesure que la prestation s’ouvrait à un public de plus en plus large et sans expérience préalable de ce type de service,

- dissiper un certain flou sur les compétences d’un professionnel délivrant ce service et sur la manière efficace de collaborer avec lui,

- souligner la nécessité d’une régulation professionnelle qui prolonge et complète les dispositifs réglementaires.

Conditions d’obtention

La norme ISO 22.222 est un document qui :

- décrit les six étapes du processus du conseil en gestion de patrimoine,

- précise les exigences éthiques liées à l’exercice,

- énumère les compétences requises et la manière d’en démontrer l’actualisation tout au long de la vie professionnelle,

- définit les conditions d’expérience nécessaires à l’exercice de ce métier,

- énonce les conditions sous lesquelles un conseil en gestion de patrimoine peut revendiquer sa certification ISO 22.222.

L’ISO 22.222 va devenir ou est une norme incontournable pour les professionnels de la gestion de patrimoine. Dans le cadre de ses formations, vous prépare à la mise en place dans votre société de la norme au travers de formations comme le certificat de conseiller en gestion de patrimoine.

Certificat de Conseiller en Gestion de Patrimoine

Le Certificat de Conseiller en Gestion de Patrimoine est un titre professionnel reconnu par l’Etat (JORF du 29 novembre 2014). Ce diplôme permet d’avoir une vision générale de l’activité de conseil et de gestion de patrimoine : de la relation client à la rédaction d’un bilan patrimonial et financier.

Le Certificat de Conseiller en Gestion de Patrimoine est un titre professionnel reconnu par l’Etat (JORF du 29 novembre 2014). Ce diplôme permet d’avoir une vision générale de l’activité de conseil et de gestion de patrimoine : de la relation client à la rédaction d’un bilan patrimonial et financier.Objectifs

A l’issue de cette formation, vous serez capable :

- De connaître tous les mécanismes juridiques liés à la profession de gestionnaire de patrimoine

- De maîtriser des règles de gestion patrimoniale nécessaires à la réalisation d’un diagnostic patrimonial et financier

Titre reconnu par l’Etat (publication au JORF du 29 novembre 2014), le Certificat de Conseiller en Gestion de Patrimoine permet d’obtenir un niveau II de formation, et ainsi répondre aux exigences de capacité professionnelle des activités règlementées suivantes :

- Conseiller en Investissements Financiers (CIF)

- Intermédiaire en Opérations de Banque et Services de Paiement (IOBSP) – Courtier et/ou Mandataire non exclusif – Immatriculation ORIAS Niveau 1

- Intermédiaire en Assurance (IAS) – Courtier ou Agent général – Immatriculation ORIAS Niveau 1

- Carte de Transaction immobilière (carte T)

- Conseiller en Investissements Participatifs (CIP)

- Intermédiaire en Financement Participatif (IFP)

Prérequis

Préalablement à cette formation, les participants devront :

- Avoir au moins 3 ans d’expérience professionnelle dans un secteur lié à la gestion de patrimoine (banque, commerce, assurance, immobilier), une activité stable

- ou Avoir un diplôme de niveau bac + 2 dans un domaine juridique, économique ou de gestion

- ou Etre titulaire de la Capacité en Investissement et Patrimoine

Modalités d’examen

L’évaluation du Certificat de Conseiller en Gestion de Patrimoine se déroule en 3 étapes :

- Première partie de la note : examen sur table de 3 heures (cas pratique) sur le module B. Une session de rattrapage est organisée pour les apprenants qui n’obtiendraient pas 10/20 à cet examen.

- Deuxième partie de la note : examen sur table de 3 heures (cas pratique) sur le module C. Une session de rattrapage est organisée pour les apprenants qui n’obtiendraient pas 10/20 à cet examen.

- Troisième partie de la note : le projet tutoré (modules A et D sont évalués), qui s’apparente à un cas client découpé en plusieurs étapes, et qui se déroule tout au long de la formation. A l’issue de ces différentes étapes, le dossier client est constitué du recueil d’informations, du bilan patrimonial et du bilan financier. Chaque apprenant est ensuite convoqué devant un jury professionnel pour argumenter ses préconisations (étape qui s’assimile au second rdv client).

Pour être lauréat de la formation, un minimum de 10/20 est requis (calculé à partir de la moyenne des trois notes).

Modalités pratiques

Nombre d’heures : 500 (440 heures d’enseignement à distance par internet dont 104 heures pour le « projet tutoré », 60 heures de formation présentielle)

Nombre de séances de regroupement : 3 séances de trois jours consécutifs dans la ville de regroupement choisie initialement

Formation organisée sur 10 mois consécutifs

Programme

Module A : Prospecter

- Communication commerciale

- Cadre législatif et réglementaire

Module B : Diagnostiquer

- Méthodologie juridique

- Régimes matrimoniaux

- Transmission du patrimoine (donations et successions)

- Sociétés (montage et transmission)

- Fiscalité des particuliers

- Modes d’acquisition du patrimoine

- Société Civile Immobilière

Module C : Préconiser

- Marchés immobiliers

- Marchés financiers

- Classes d’actifs

- Construction d’allocations d’actifs

- Financement

- Principaux supports d’investissements spécifiques (assurance vie, épargne salariale, épargne sociétaire, immobilier et investissement locatif)

Module D : Mettre en oeuvre

- Etudes de cas

- Mises en situation

- +Projet tutoré tout au long de la formation (cas client)

5 490,00 €

Fuente: Juriscampus, 2015.

Durée

500h sur 10 mois

Avec 63 Heures en présentiel

Prochaine Session

24 avril 2015

Besoin d’un financement ?

Découvrez notre dossier de financement et trouvez la prise en charge qui vous convient Dossier financement

Produits associés

Etiquetas: ISO 22.222 – ISO 22222 – Norma ISO 22.222 – Norma ISO 22222 – Norme ISO 22.222 – Norme ISO 22222 – Planificación Financiera Personal – Conseiller en Gestion de Patrimoine

.