Aumentó la expectativa de vida y la medicina permite un envejecimiento activo, con la posibilidad de seguir en casa para el adulto mayor. ¿Pero a quién debería dejar entrar la familia para que lo cuide?

Los adultos mayores siguen siendo sujetos con derecho a protagonizar su vida. .

Además de administrar personalmente los tres geriátricos que abrió en Buenos Aires hace cinco décadas junto con su marido, hasta hace poco Virtudes F. iba sola al supermercado y volvía a su casa cargando dos bolsas llenas de provisiones. Sólo después de sufrir un trastorno cardiovascular que la obligó a bajar el ritmo, aceptó contratar una empleada con cama adentro para que la acompañe por las noches. “No puedo quedarme sin hacer nada. Lo intento, pero no puedo. Tener ocupada la cabeza te obliga a no pensar tonterías. Hay que hacer, moverse, trabajar hasta el último minuto. Eso es lo que te mantiene vivo”, advierte esta gallega guapa de 92 años y memoria prodigiosa, que –a pesar de que sus hijas siempre se ofrecen a ayudarla– sigue ocupándose personalmente de los trámites bancarios de la empresa familiar.

La suya es de esas tantas excepciones que últimamente son noticia: personas longevas que se conservan en impecable estado físico y mental, como la nonagenaria actriz y conductora Mirtha Legrand, por citar un caso conocido. “No hay día en que la llame por teléfono y ella no me diga ‘bueno, te corto Marce, tengo que lavarme la cabeza para salir’”, contaba su hija recientemente, a propósito del cumpleaños de la diva de los almuerzos.

El aumento de la expectativa de vida y los avances de la medicina preventiva permitieron a muchos adultos mayores transitar lo que hoy se conoce como un “envejecimiento activo”, evitando o retrasando así la internación en residencias para adultos mayores. Los geriátricos u hogares de ancianos eran hasta hace una década la alternativa inexorable, más allá del grado de dependencia de la persona. Hoy existe una instancia anterior gracias a la profesionalización del cuidador domiciliario, una figura que tarde o temprano se vuelve imprescindible dentro de cualquier familia donde haya abuelos.

«Se necesita ser fuerte y decidido para soportar la parte más delicada de la tarea, que es compartir el último tramo de la vida».

Personas capacitadas. Los cuidadores no son asistentes ni acompañantes terapéuticos, tampoco enfermeros. Son personas capacitadas para garantizar “la supervivencia social y orgánica de las personas con dependencia, es decir, de aquellas que carecen de autonomía personal y necesitan ayuda de otros para la realización de los actos esenciales de la vida diaria”, según coinciden las definiciones autorizadas.

Actualmente, sólo a nivel oficial, existen en todo el país más de 45.000 cuidadores domiciliarios inscriptos en el Registro Nacional de Cuidadores Domiciliarios implementado dentro del programa que lleva adelante el Ministerio de Desarrollo Social. La mayoría de ellos se formó profesionalmente en los cursos teórico/prácticos que dicta ese organismo y otras instituciones educativas, donde se imparten conocimientos específicos que habilitan para la tarea de atender, evitar situaciones de riesgo y tomar decisiones orientadas a mantener la integridad de adultos mayores, personas con discapacidad y enfermedades crónicas.

Una vida integrada. “Como criterio general, es necesario privilegiar la atención en el domicilio y brindar en la casa y en su ambiente las ayudas necesarias para que la persona continúe en su ámbito familiar y social habitual. En estos casos, la presencia de los cuidadores es importante porque permiten que el anciano lleve una vida integrada. Hoy, el objetivo de la medicina es conservar la autonomía de las personas mayores y prevenir discapacidades para alcanzar una vejez sana, activa e independiente”, explica Enrique Rozitchner, médico psiquiatra y psicoanalista ex coordinador de Psicogeriatría de la Asociación de Psiquiatras Argentinos (APSA). De ese modo, se refiere a que el ámbito familiar y social contribuye a la salud física y también anímica.

“Los factores sociales y psicológicos son de suma importancia para evitar la soledad y el aislamiento. Un factor importante es la salud mental por las limitaciones que traen, por ejemplo, trastornos como la depresión. Por eso, el apoyo de amistades, la familia y las actividades recreativas son un soporte importante para conservar la salud y la autonomía. Con todo esto quiero señalar la importancia de prevenir la institucionalización de las personas mayores, reservándolos únicamente a los casos de deterioro avanzado de las funciones”, agrega el Dr. Rozitchner.

Vivir en Casa. Según cálculos de la Organización de las Naciones Unidas (ONU), a mediados del siglo XXI se duplicará la población de individuos mayores de 60 años debido a la caída de las tasas globales de fertilidad. Ya el último Censo Nacional de Población, Hogares y Viviendas realizado en 2010 en la Argentina indicaba que, en ese momento, en la ciudad de Buenos Aires había 626.1861 mayores de 60, lo que representaba el 21,7 por ciento de la población urbana.

“Las últimas investigaciones dicen que las personas mayores están bien y resuelven su vida cotidiana sin grandes problemas. En algunos casos, que aproximadamente el 5 por ciento de la población mayor tiene algún tipo de acompañamiento que, por lo general, lo proporciona un auxiliar gerontológico o una persona de servicio doméstico que cumple con la función de cuidado. De la población general, sólo un 2 por ciento se encuentra en internación geriátrica”, explica Julieta Oddone, coordinadora del Programa Envejecimiento de Flacso Argentina.

“Hace unos años hicimos un trabajo tomando una muestra representativa de la ciudad de Buenos Aires y eso arrojó, entre otros datos, que cerca del 1 por ciento de los que viven en hogares son personas en situación de pobreza, sufren enfermedades graves o no tienen familia. En esos casos, la institucionalización es un camino porque les mejora la calidad de vida, por eso no hay que demonizar el geriátrico. Eso no es conveniente. Si bien hay buenos y malos, a veces es la única salida, la única solución”, puntualiza.

Según cálculos de la ONU, a mediados del siglo XXI se duplicará la población de individuos mayores de 60 años debido a la caída de las tasas globales de fertilidad.

Cuidados especiales. La medicina moderna ha logrado que ciertas lesiones y patologías antes consideradas mortales ahora se traten como enfermedades crónicas, por lo tanto el paciente precisa cuidados especiales y permanentes. No obstante, cuando alguien ya no puede realizar por sí mismo el conjunto de actividades diarias básicas como levantarse de la cama, trasladarse, alimentarse, vestirse, higienizarse y manejar dinero, la familia debe asumir que necesita ayuda profesional. La búsqueda de personal idóneo, honesto y responsable suele ser un dolor de cabeza, pero la empatía, los conocimientos y el compromiso serán claves a la hora de elegir el cuidador adecuado. “El principal requisito para este trabajo es poner el corazón. De lo contrario, aunque uno lo intente, no se puede”, dice Lucila Fernández, que de lunes a viernes cuida a una mujer joven con una discapacidad mental y los fines de semana acompaña a una señora de 82 años que vive sola en una casa y no tiene familia directa.

Hace un tiempo, movilizada por su vocación, cursó la Diplomatura en Cuidados Domiciliarios e Institucionales que dicta la AMIA. “No es lo mismo atender a una persona enferma que a una sana. Esa es una primera gran diferencia. Hay que conocer las características de la patología para poder darle la atención que requiere el caso, tener mucha más paciencia, y sobre todo desarrollar la empatía. Los abuelos se enojan con la familia porque se sienten inválidos, e invadidos por un extraño que entra a su casa y que les toca sus cosas. No quieren reconocer que necesitan ayuda, ésa es una de las constantes en estos casos. La señora que cuido los sábados se puso mal al principio. Ahora nos llevamos bien. Pero no fue fácil. Voy los sábados cinco horas; en ese tiempo charlamos, me cuenta sus cosas, paseamos, tomamos la merienda, me fijo si tomó sus remedios, y así pasamos un rato agradable. Ahora hice un curso de acompañante terapéutico en la Universidad, y quiero seguir aprendiendo”, comenta.

Fuerza y decisión. Para Adelina Vásquez, experta en cuidar adultos muy mayores, además de paciencia, se necesita ser fuerte y decidido para soportar la parte más delicada de la tarea, que es compartir el último tramo de una vida. “Hay gente muy mayor viviendo sola en su casa, sin familia, abandonados. Se ven situaciones muy tristes. Hasta hace poco cuidé a una señora de 97 años y, antes, una de 100 y otra de 99. En esos casos hay que vigilar su higiene, mantener limpio su ambiente, que se alimenten y no se deshidraten, darles su medicación y escucharlos mucho. Siempre están recordando su pasado, las historias de su familia. Hice varios cursos sobre cuidados y realmente fueron útiles en la teoría, pero al final sólo es cuestión de amor. Lo único que funciona es el cariño. Y uno también se familiariza con la persona, comparte vivencias. Cuidé a una señora durante cuatro meses. Un día que no estuve se cayó, y la familia decidió ponerla en un geriátrico, y ahí murió por deshidratación. Fue al poco tiempo. Uno tiene que desarrollar el autocontrol para no sufrir y poder seguir ayudando. Hay que olvidarse de uno para poder dar. De eso se trata, nada más”, concluye.

La edad de jubilación aumenta progresivamente en Europa. Por el momento, cada estado miembro de la Unión Europea ha tomado su propio camino en esta cuestión, pero todos convergen en la necesidad de una jubilación más tardía. A continuación, explicamos las claves para entender las diferencias y semejanzas entre las edades de jubilación en Europa y España.

Edades de jubilación en Europa

Bruselas desea más integración política y económica, una meta que pasa también por la edad de jubilación. El progresivo envejecimiento de la población y los estragos de la crisis que se inició en 2008 han llevado a los estados europeos a tomar medidas en materia de pensiones de jubilación. Así es como está la cuestión en los siguientes países europeos:

Alemania

La edad de la jubilación ordinaria aumenta desde 2012 progresivamente hasta 2029 de los 65 a los 67 años, en función de los años cotizados. Es posible jubilarse a los 63 años si se ha cotizado durante 45 años.

Francia

La edad de jubilación aumentará de manera progresiva hasta alcanzar los 67 años en 2023, a razón de 4 meses por año a partir de julio de 2016. Los nacidos antes de 1952 deben haber cotizado 164 trimestres para disfrutar de una jubilación ordinaria, en función del tiempo cotizado, entre los 60 y 65 años. Para los nacidos a partir de 1955 se requieren 166 trimestres cotizados para acceder a la jubilación ordinaria, según la reforma del año 2011, a una edad entre los 62 y los 67 años (aumento gradual entre 2017 y 2022).

Finlandia

En Finlandia existe un mínimo garantizado de la pensión que se obtiene por aportaciones individuales. Para obtenerla hay un requisito del 80% del tiempo de residencia en el país entre los 15 y 65 años, siendo precisamente esta última la edad ordinaria de jubilación para obtener la pensión. De los 63 a los 68 años se puede acceder a la pensión contributiva individual. La jubilación flexible va desde los 63 a los 68 años.

Grecia

La edad de jubilación en Grecia, uno de los asuntos más polémicos en la negociación de sus diversos planes de rescate financiero, está ahora en 65 años, que aumentarán progresivamente hasta los 67. El Gobierno heleno permite, sin embargo, acceder a la jubilación a los 62 años para largas cotizaciones. Los años de cotización requeridos para alcanzar la pensión íntegra son 40 desde 2015.

Italia

La edad de jubilación ordinaria es de 62 años para las mujeres (con una cotización de 41 años) y de 66 para los hombres (con 42 años cotizados). En 2021 será de 67 años para ambos sexos.

Luxemburgo

La pensión íntegra se alcanza con 40 años de cotización. La edad de jubilación se sitúa en los 65 años.

Portugal

La reforma de las pensiones en Portugal ha significado que la edad de jubilación suba también progresivamente. La edad de jubilación es de 65 años y pasará a ser de 67 a partir de 2023. Se requieren 40 años de cotización para alcanzar el importe íntegro de la pensión.

Austria

Se requieren 45 años cotizados para acceder a la jubilación con el importe íntegro a los 65 años en el caso de los hombres. Las mujeres, a los 60 años, que suben hasta los 65 de forma gradual entre 2024 y 2033. No existe la jubilación anticipada.

Bélgica

Los hombres pueden retirarse a los 65 años, mientras que las mujeres lo hacen a los 62. Se requieren 45 años de cotización. Existe la posibilidad de jubilarse anticipadamente desde los 60 años si se ha cotizado 35, sin coeficientes reductores.

Dinamarca

La edad de jubilación es de 65 años y, entre 2019 y 2022, aumentará hasta los 67 años. Existe un requisito de 40 años de residencia entre los 15 y 65 años en el país para poder cobrar la pensión.

Reino Unido

La edad de jubilación se retrasa en el Reino Unido de los 67 a los 68 años, una medida que entrará en vigor siete años antes de lo inicialmente previsto, entre 2037 y 2039. Se requieren 30 años de cotización para acceder a la pensión básica estatal. No existe la jubilación anticipada.

Suecia

Se requieren 40 años de residencia en el país para obtener la pensión garantizada; para la pensión contributiva, 30 años de cotización, y para la pensión premium no existe el concepto de pensión máxima por tiempo de cotización. La edad ordinaria de jubilación oscila entre los 61 y los 67 años para acceder a la pensión contributiva y a la premium. Para la pensión garantizada, la edad son 65 años.

España

A partir de 2027 deberán acreditarse 38 años y medio cotizados para jubilarse con 65 años, la actual edad ordinaria de jubilación. Desde 2013 a 2027 se establece la edad de jubilación entre 65 y 67 años, en función de los años cotizados. La jubilación anticipada será dos años inferior a la jubilación ordinaria a lo largo de ese periodo transitorio y acabará establecida en 2027 entre los 63 y los 65 años, en función de los años cotizados.

Aumento de la edad de jubilación. Europa se hace mayor

Tradicionalmente, la edad media de jubilación ha rondado los 65 años. Sin embargo, la esperanza de vida está aumentando. En España, en consonancia con el resto de países de la UE, se sitúa en la actualidad en unos 82 años (84,5 para las mujeres, 78,4 los hombres) y se estima que aumente del orden de 3 a 4 meses por año. Es decir, cada década ganaremos cuatro años de esperanza de vida. ¿Qué significa esto? Que el envejecimiento de la sociedad española y europea será cada vez mayor.

La pirámide de población por edad, como se aprecia en el gráfico, cada vez es mayor en la franja alta, lo que indica que la sociedad se hace cada vez más vieja.

Jubilaciones tardías

Como hemos visto, España es uno de los estados europeos con un retiro más tardío, junto con Alemania, Dinamarca, Italia y Portugal. Entre los países que han tenido que adaptarse a este nuevo escenario están algunos de los que han vivido más duramente la crisis: España, Grecia, Italia o Portugal.

Distintos años de cotización exigidos

Otra de las diferencias entre europeos tiene que ver con los períodos de cotización. A portugueses, luxemburgueses, italianos o ingleses se les exige hoy más años cotizados para acceder a la prestación que en España.

Diferencias de género

Algunos sistemas de pensiones distinguen entre hombres y mujeres para su aplicación. Estados como Italia, Grecia o Austria han establecido tradicionalmente diferencias en cuanto a la edad de acceso a la jubilación según el sexo. Aunque en el marco de las últimas reformas muchos han eliminado estas diferencias, todavía en países como Austria o Bélgica los hombres pueden retirarse a los 65 años, mientras que las mujeres lo hacen a los 60 o 62 años, respectivamente.

Como hemos comprobado, en algunos sistemas de pensiones de la UE se tiene que esperar más para acceder a la prestación que en otros, y es importante conocer estas diferencias si se ha desarrollado la vida laboral en varios países. El trabajador sólo podrá solicitar la pensión en el país donde resida si ha cumplido la edad de jubilación allí. Además, los derechos acumulados en otros lugares sólo se recibirán cuando se cumpla la edad legal de jubilación en ellos.

La forma de envejecer depende de lo que piense de la vejez

Por Jim Rendon y Olufemi Terry.

.

La forma de envejecer depende de lo que piense de la vejez A los 85 años, Claude Copin, una soldadora francesa retirada, puede haber descubierto el secreto de una vida larga y saludable. Se mantiene activa jugando petanca con amigos en un parque de París.

Y se ha hecho amiga de los hijos de sus compañeros de equipo, muchos de los cuales son adolescentes. La llevan a fiestas y al cine, a veces olvidando que antes podría necesitar un descanso. «Hago que mi vida sea bella», dice Copin. «Todavía estoy saludable porque estoy activa y conozco nuevas personas».

Ella tiene razón. La investigación original y los informes de la organización mundial de periodismo Orb Media muestran una conexión muy fuerte entre cómo vemos la vejez y cómo envejecemos. Es probable que las personas con una actitud positiva hacia la vejez vivan más tiempo y con mejor salud que aquellas con una actitud negativa. Las personas mayores en países con bajo nivel de respeto por la vejez corren el riesgo de tener peor salud mental y física, y mayores niveles de pobreza, en comparación con el resto en su país. Un cambio de actitud, la investigación demuestra, podría mejorar mucho esta situación.

.

El envejecimiento saludable es cada vez más importante: los países de fuera de África están envejeciendo rápidamente. Si estas tendencias demográficas continúan, en el año 2050, casi una de cada cinco personas en el mundo tendrá más de 65 años. Cerca de 500 millones serán mayores de 80 años. Las poblaciones más jóvenes y reducidas tendrán que atender a grandes poblaciones de personas mayores con necesidades de atención médica cada vez más caras.

.

Paradójicamente, en un mundo lleno de personas mayores, son comunes las opiniones negativas sobre la vejez. Un análisis de la Organización Mundial de la Salud descubrió que el 60 % de las personas encuestadas en 57 países tenían opiniones negativas sobre la vejez. Las personas mayores a menudo se ven como menos competentes y capaces que las personas más jóvenes. Se consideran una carga para la sociedad y sus familias, en lugar de ser reconocidas por sus conocimientos, sabiduría y experiencia.

Orb Media recopiló datos de más de 150.000 personas en 101 países para conocer sus niveles de respeto hacia las personas mayores. Pakistán fue uno de los países que obtuvo el puntaje más alto.

El respeto por las personas mayores es una tradición de larga data en Pakistán, dice Faiza Mushtaq, profesora asistente de sociología en el Instituto de Administración de Empresas de Karachi. Pero a medida que más personas se mudan a las ciudades, las estructuras familiares tradicionales se ven afectadas, lo que hace más difícil cuidar a los ancianos. Sin una red de seguridad del gobierno, muchas personas mayores caen en la pobreza extrema, dice ella. No obstante, hay beneficios tangibles en la forma de ver a los ancianos, dice Mushtaq.

«Esta actitud hacia la vejez es una aceptación mucho más saludable del proceso de envejecimiento; lo contrario de tener todas las nociones de bienestar, atractivo y autoestima atadas tan estrechamente a la juventud», dice ella.

Las jóvenes generaciones afrontarán en su vejez más pobreza y desigualdad que los jubilados actuales

Las jóvenes generaciones afrontarán mayores riesgos de desigualdad en la vejez que los jubilados actuales y su experiencia en la vejez para las generaciones nacidas en la década de 1960 cambiará drásticamente. Así de claro lo afirma el último informe elaborado por la OCDE que alerta, además que al reducirse el número de miembros de la familia, al aumentar la desigualdad durante la vida productiva y al instaurarse reformas que han disminuido los ingresos por concepto de pensiones, algunos grupos afrontarán un mayor riesgo de pobreza.

De este estudio, Preventing Ageing Unequally, se desgrana algunos claros ejemplos: en 1980 en la OCDE había una media de solo 20 personas de 65 años o más por cada 100 personas en edad productiva; para 2015 esta cifra había aumentado a 28 y para 2050 se proyecta que casi se duplique hasta alcanzar 53. “Muchas economías de la OCDE y emergentes envejecen con mucha más rapidez. A la vez, la desigualdad ha ido en aumento de generación en generación. Entre quienes empiezan su vida productiva ahora es mucho mayor que entre los ancianos de hoy”, detalla el informe.

Pensiones de primer tramo bien diseñadas

Con este panorama y según el informe, la desigualdad en la educación, la salud, el empleo y los ingresos comienza a acumularse desde una edad temprana. De media en todos los países, un hombre de 25 años de edad con educación universitaria puede esperar vivir casi ocho años más que un colega con un nivel educativo más bajo; en el caso de la mujer, la diferencia es de 4,6 años. En todos los grupos de edad, las personas con mala salud trabajan y ganan menos.

Las personas de bajos ingresos tienden a tener una esperanza de vida menor que las de altos ingresos, lo cual reduce aún más el total de su pensión. Al aumentar la edad de jubilación tiende a ampliarse la desigualdad en las pensiones totales entre quienes reciben ingresos bajos y altos, pero el impacto es pequeño. Sin embargo, la desigualdad de género en la vejez probablemente se mantendrá en un nivel considerable: de media, los pagos anuales de pensiones para las personas mayores de 65 años son hoy cerca de 27% más bajos para las mujeres y la pobreza en la vejez es mucho más alta entre ellas que entre los hombres.

“Las pensiones de primer tramo bien diseñadas pueden limitar el efecto de las diferencias socioeconómicas en la esperanza de vida sobre los beneficios de pensión. Algunos países tienen riesgos de suficiencia de las pensiones, en especial en el caso de las mujeres. Aumentar la asequibilidad de la atención domiciliaria y ofrecer mejor apoyo a las carreras informales también ayudaría a reducir la desigualdad en la atención de largo plazo”, recomienda el informe.

Los problemas de desigualdad en la vejez son aún más serios en las economías emergentes y varias de ellas, como Brasil, China e India, se enfrentan un rápido envejecimiento en una etapa relativamente temprana del desarrollo, padecen una mayor desigualdad en el área de salud que los países de la OCDE y su red de seguridad social es menos eficaz, matiza la institución.

Adoptar un enfoque vitalicio

Para atender estos problemas, la OCDE recomienda que los países adopten un enfoque vitalicio centrado en las tres áreas siguientes.

Prevenir la desigualdad antes de que se acumule con el tiempo. Las medidas incluirían proporcionar atención infantil y educación temprana de buena calidad, ayudar a los jóvenes desfavorecidos a incorporarse a la vida laboral y aumentar el gasto en salud para focalizarlo en grupos bajo riesgo.

Mitigar la desigualdad arraigada. Los servicios de salud tendrían que cambiar a un enfoque más centrado en el paciente y los servicios de empleo podrían impulsar iniciativas para ayudar a los desempleados a regresar al trabajo, así como eliminar barreras para retener y contratar trabajadores de la tercera edad.

Hacer frente a la desigualdad en la vejez. Reformar los sistemas de ingresos por pensión no puede eliminar la desigualdad entre los ancianos, pero sí moderarla.

El problema del empobrecimiento de la anciana población alemana

Por Vicent Selva Belén.

La estructura demográfica de Alemania, poco equilibrada y envejecida, pone en riesgo el bienestar de sus ciudadanos a medio plazo. Se estima que si no se realizan cambios y reformas, la población mayor verá empeorada su cada vez más deteriorada situación.

El envejecimiento que desde hace tiempo viene sufriendo la población europea es un problema que nadie duda. Pero que ese problema vaya a tener algunas de sus peores efectos en un país como Alemania, puede parecer menos obvio.

La imagen que desde hace décadas ha proyectado la República Federal de Alemania es la de un país serio y disciplinado. Y eficiente, sobre todo eficiente. Un país que desde el fin de la II Guerra Mundial logró resurgir con fuerza, especialmente en el aspecto económico. En definitiva, un ejemplo a seguir por el resto de economías de la Unión Europea.

No obstante, la realidad no es tan dulce y, a tenor de algunos datos, el futuro del país, tampoco. El progresivo envejecimiento de la población alemana ha resultado en una situación insostenible entre los ingresos futuros y las deudas. Con esto no nos referimos a la deuda explícita, que atendiendo al Tratado de Maastricht no debería superar el 60% del PIB. Nos referimos a otros tipos de obligaciones a las que se debe, o deberá, hacer frente.

La realidad es que la esperanza media de vida se sitúa casi en los 81 años. Al mismo tiempo, la tasa de natalidad se mantiene baja, con nueve nacimientos por cada mil habitantes. Esta situación puede generar un desequilibrio muy acentuado en el futuro, dado que se prevén grandes dificultades para mantener el actual sistema de pensiones en un futuro a medio plazo. Ilustra esta situación, el hecho de que el Estado se ve obligado a transferir cantidades multimillonarias al fondo de pensiones. Por ejemplo, para el 2016 la cantidad ha sido de 14.000 millones de euros. Si no se produce un cambio demográfico, la situación empeorará en los próximos años.

Además, otros ámbitos tienen una situación similar, por lo que las expectativas no son muy optimistas. Ámbitos como los de las pensiones básicas, las ayudas a personas con discapacidad u otros tipos de prestaciones para personas con dificultades especiales, forman parte de esas “deudas implícitas”.

De hecho, la brecha de sostenibilidad, que es la diferencia entre deudas implícitas y explícitas, alcanzó en 2013 el 237% del PIB alemán. Dicho en términos absolutos, esa diferencia es de 6.484.000 millones de euros.

Yendo más aya de estos datos macroeconómicos, podemos observar algunos elementos que no carecen de importancia. Así, se comienza a constatar un alarmante aumento de la pobreza en personas mayores. La cifra de personas en esta situación se aproxima al millón. De hecho, en 2003 eran algo más de 500.000 los pensionistas que debían complementar sus ingresos con minijobs. En cambio, a mediados del 2015, tal cifra superaba las 900.000 personas. Por tanto, se puede constatar que la situación de pobreza en la vejez ha aumentado de forma rápida y realmente peligrosa.

Algunos expertos señalan que algunas medidas políticas implementadas por el gobierno de coalición de los conservadores y los socialdemócratas, pueden tener como consecuencia un empeoramiento de esta situación al poner en entredicho la viabilidad del sistema de pensiones. Entre esas medidas, algunos expertos señalan, por ejemplo, adelantar la edad de jubilación hasta los 63 años o que las madres reciban una renta adicional. No obstante, no hay que olvidar que la causa principal es de naturaleza demográfica.

Ante este problema, la inmigración controlada y adaptada a las necesidades productivas del país puede ser parte de la solución. Y es que la necesaria renovación de la mano de obra en Alemania pasa, casi sin alternativa, por insertar en su mercado de trabajo trabajadores provenientes de otros países.

Esta opción plantea problemas, dada la situación política que se están viviendo en Alemania, como muestran algunas elecciones regionales celebradas recientemente. Por ejemplo, la conservadora CDU de Merkel quedaba sobrepasada por la extrema derecha de Alternativa para Alemania. La pujanza de esta fuerza situada muy a la derecha en el arco ideológico es su mensaje cuasi apocalíptico en relación con la inmigración. De tal forma, se denota que una parte importante de la población ha asumido ese mensaje, con fuerte componente xenófobo.

Un caso muy claro que apunta en este línea es del estado federado de Mecklemburgo-Antepomerania, En este estado, aunque vencieron los socialdemócratas, se situó al partido de Merkel en tercera posición por detrás del partido ultra. Un fuerte revés teniendo en cuenta que este estado conforma el distrito electoral de la actual Canciller.

Otras posibilidades no resultan menos polémicas, a bien seguro, para la población alemana. Una posibilidad sería dar marcha atrás en la rebaja de edad de jubilación, como propone el Bundesbank. Ello implicaría pasar de los 63 años, en determinados casos, a los 69, es decir seis años más. Una rebaja que fue uno de los grandes acuerdos de la Gran Coalición.

Sea como fuere la realidad a la que se enfrente este país, todavía considerado el motor de Europa, es complicada. Es innegable que habrá que tomar decisiones importantes, independientemente de la línea que se siga. Pero, en cualquier caso, la polémica será un elemento de la cualquier decisión que se tome no podrá deshacerse.

Los que se animan a una nueva vida después de la jubilación

En entidades públicas y privadas, hay más iniciativas de diversión y aprendizaje para personas mayores.

Por Valeria Román.

Sadi Vergona, integrante del ballet 40/90.

“Cuando me dicen que soy demasiado viejo para hacer una cosa, procuro hacerla enseguida”, sostenía el pintor español Pablo Picasso. En la Argentina, hay diferentes iniciativas en marcha para hacer que las personas mayores pueden desarrollar actividades que les interesen. Algunas se enfocan en asignaturas pendientes y otras descubren pasiones que las motivan a seguir adelante y favorecen su salud.

Como le pasó a Maria Ester Litvak, que se jubiló como docente y ahora se dedica a “hacer todo lo pendiente”. Pasa a buscar a sus nietos por la escuela, viaja al exterior y toma todos los cursos posibles. “Aprendí sobre cine, inglés y Borges en el Centro Cultural Rojas de la UBA”. Se anotó como voluntaria en un programa de la Fundación Navarro Viola para personas mayores: ya recibió entrenamiento para ser “mediadora cultural” en museos de la ciudad de Buenos Aires. “Preparamos cada visita de una manera creativa”, contó a Clarín la mujer, que también hace caminatas diarias. “Yo no tengo el oficio de abuela cuida-chico. Mis hijos lo saben. Tengo mi vida y la amo. No me siento desvalorizada. Sé que hay que saber escuchar, y que la valoración social pasa por el lugar en que te ubicás en la vida”.

Maria Ester Litvak, voluntaria que acompaña a adultos mayores en visitas a museos.

En la sala de teatro Apacheta, que cuenta con el apoyo del Instituto Nacional del Teatro y se encuentra en el barrio porteño de Balvanera, la obra Mi hijo sólo camina un poco más lento es una apuesta a la integración de las diferentes edades y perspectivas. Allí, Elsa Bloise y Luis Blanco brillan con sus actuaciones. “Yo me casé y me dediqué a hacer trámites para la empresa que tenía mi marido. Pero desde chica me gustaba el teatro, y cada tanto tomaba talleres. Después de cumplir 60, empecé a trabajar en obras de teatro. Los directores veían mi entusiasmo y se me abrieron puertas. Hasta estuve actuando en Berlín. Fue algo inesperado”, comentó Bloise a Clarín. La mujer vive en el barrio de Parque Patricios, hace expresión corporal, y tiene muchos amigos. “Con el elenco del teatro, me siento muy bien. Creo que también depende mucho de uno. Si uno habla todo el tiempo de enfermedades, aburre. Yo siento que no hay que ser pesada. Es una cualidad que hace que la juventud te acepte. A mi me encanta tejer, y les hago escarpines a todos los que me conocen”. Su compañero, Luis, se jubiló como mecánico de autos hace 26 años, pero ahora se le dio la oportunidad como actor: “Me enganché de entrecasa en un taller del centro cultural de Parque Chacabuco, y más adelante empecé con la obra en Apacheta. Hacer teatro me cambió la vida. Es pura felicidad. El grupo es todo amor”.

Sadi Vergona, de 86 años, fue enfermera en hospitales y sanatorios. Y ahora se luce en un ballet todos los viernes por la noche en el teatro Empire, de Capital. “Después de jubilarme, empecé otra vida. Me formé como instructora de tai chi, y ahora doy una clase por semana. También tomo clases de clown. Soy integrante del ballet 40/90 creado por Elsa Agras para mujeres sin experiencia en baile. Había que tener ganas de bailar y comprometerse con ir. A mí me aportó mucho el movimiento. Siempre es salud y socializante. Cuando era chica, veía las películas de Ginger Roger y Shirley Temple, y nunca pensé que iba a bailar como ellas. Me encanta que el público se vaya feliz y con mucha energía. Uno no puede impedir que los años no vengan, pero hay que darles vida”.

La mitad de la gente mayor siente que no se la valora

Lo indica un estudio de la UCA en todo el país en mayores de 60 años. Perciben que no se los tiene en cuenta para tomar decisiones familiares y reclaman más afecto y comprensión.

Por Valeria Román.

Un Jubilado en el Parque Lezama.

Que están viejos, que no pueden manejar ni dinero ni sus vidas, que ya no tienen capacidad para aprender nada. Son algunos de los prejuiciosque aún subsisten y hacen que 5 de cada 10 personas mayores sientan que no son valoradas por sus palabras, sus opiniones, sus conocimientos, o por su experiencia. El dato surge de una encuesta realizada a 6.000 adultos mayores de 60 años por el Observatorio de la Deuda Social Argentina.

Los adultos mayores son el grupo que más creció durante las últimas 7 décadas: esa población se sextuplicó desde 1947, mientras que la población total se multiplicó por 2,5. Sin embargo, persisten mitos y prejuicios. “A partir de la Revolución Industrial, las personas pasaron a ser más consideradas por su rendimiento laboral, y la vejez pasó a considerarse como un estado improductivo. Se presupone que las personas mayores están desactualizadas y que sufren deterioro cognitivo, y eso lleva a su aislamiento”, dijo a Clarín Graciela Zarebski, directora de la carrera de gerontología de la Universidad Maimónides, que no participó en la encuesta y valoró su realización.

Dentro del total de 6.000 encuestados, el 20% de las personas mayores viven solas, el 30% lo hace en hogares con otras personas mayores, y el 50% convive con personas menores de 60 años. No se entrevistó a personas que viven en geriátricos, según aclaró a Clarín Enrique Amadasi, coordinador del grupo que hizo la encuesta del Observatorio de la UCA, con apoyo de la Fundación Navarro Viola.

La mayoría de esas personas están lejos de ser “pasivas”: 9 de cada 10 se hacen cargo de tareas o cumplen algún rol en el hogar. Hay diferencias según su estrato socioeconómico. Las personas mayores más pobres lavan, planchan, hacen la limpieza, cocinan y cuidan a otros miembros del hogar, mientras que las más ricas realizan compras o arreglos en el hogar. Sin embargo, 2 de cada 10 personas mayores siente que su familia no la deja participar en la toma de decisiones individuales o familiares ni en la atención de su salud. Mientras que 3 de cada 10 personas mayores expresan que no le dan la comprensión afectiva y emocional que merecen. “Los déficits hallados son bastante mayores entre las personas de 60 años y más respecto de la población que tiene entre 18 y 59 años, pero menos elevados de lo que suele esperarse, considerando que constituyen patrones del entorno familiar de la estructura social argentina que se agudizan bastante en el caso de las personas mayores”, resalta el informe, en el que se considera la falta de valoración familiar que manifiestan los mayores puede afectar su autonomía y la calidad de vida. También se identificó que 1 de cada 3 personas mayores siente que no tiene sus necesidades de recreación satisfechas, y que sólo 1 de cada 10 participa en clubes sociales o deportivos y centros de jubilados.

“La encuesta nos señala que aún un sector de los adultos mayores no la pasa bien. Los más jóvenes deberían aprender que después de los 60 años se puede seguir aprendiendo porque el cerebro tiene plasticidad. Que los mayores pueden aportar experiencia y opiniones. También es recomendable que cada persona mayor tenga una diversidad de amigos y que desarrolle sus deseos postergados”, sostuvo la doctora Zarebski. Por su parte, Gonzalo Abramovich, psicólogo y coordinador general del área Adultos Mayores de la AMIA, sugirió medidas para cambiar la percepción negativa de la vejez: “La educación tiene un rol fundamental para desterrar los mitos y prejuicios sobre la vejez. Es una etapa más de la vida, casi tanto o más larga que las anteriores. Convendría que se incorpore la temática desde la escuela primaria”, afirmó.

El psicólogo Abramovich sugirió que hay que “tender puentes entre las generaciones: cuando recibimos visitas de niños y jóvenes en los clubes de adultos mayores se sorprenden al ver cómo disfrutan y se divierten. Las clases de bailes compartidas son las preferidas de los chicos y los grandes. Difícilmente esos niños olviden esa vivencia y así pueden desaparecer los miedos o temores sobre la vejez”. Se debería aumentar la oferta de actividades de ocio y actividad física, generar entornos y transportes amigables con los mayores, y permitir la jubilación progresiva u optativa para quienes quieren seguir en actividad.

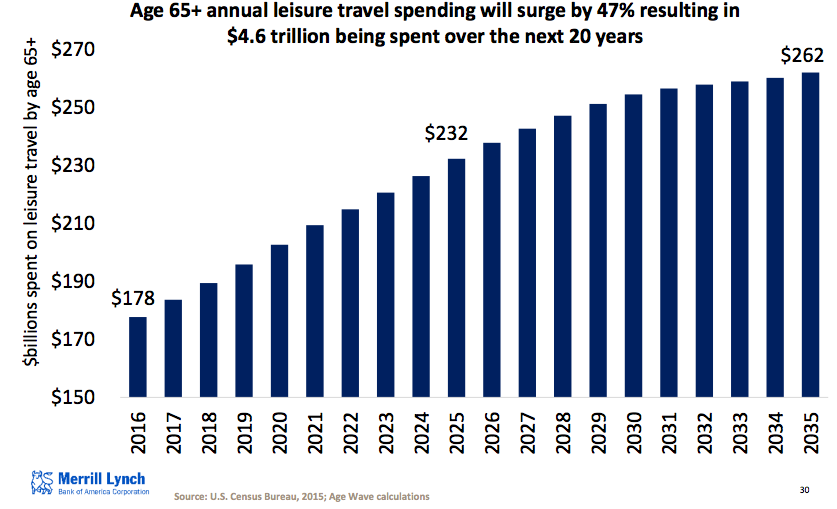

As nearly 10,000 boomers retire each day, we’re entering a period where there are more people with free time on their hands (age 65 plus) than those who are time-constrained (ages 35-44), for the first time in U.S. history. And these boomers will likely fill their time with leisure; spending on leisure travel by Americans aged 65 plus is expected to surge 47 percent over the next 20 years, resulting in an estimated $4.6 trillion in total leisure travel spending, according to a new study by Merrill Lynch with the help of Age Wave.

“This intersection of longevity and leisure may be creating this coming leisure boom, and as America shifts from a society that is increasingly dominated by people who are time affluent and less by those who are at their most time constrained, there are going to be many implications and market opportunities for leisure, for travel, for recreation, for hospitality and, of course, for wellness in general,” said Lorna Sabbia, Head of Retirement and Personal Wealth Solutions for Bank of America Merrill Lynch, during a media briefing.

Retired boomers, Sabbia said, spend more on travel per year than any other age group. Individuals age 55 and over already account for 67 percent of spending on cruises and ship fares, 60 percent of spending on vacation homes and 55 percent of consumer spending on recreational vehicles.

The Merrill Lynch/Age Wave study was a combination of online data collection from 3,712 adults age 25 and over as well as qualitative research, including six focus groups and interviews with national thought leaders on topics related to leisure.

While spending on leisure is expected to spike in the coming years, Merrill’s study also indicated that retirees could be doing more to financially prepare to fund these leisure activities. Fifty-eight percent of respondents over age 50 said they don’t know how much money they’ll need to fund leisure in retirement, while 45 percent fear that outliving their money would curtail spending on the things they want to do. About four in 10 retirees are concerned that they may not have enough money saved for leisure activities.

“Many Americans could be doing a better job at planning ahead to fill two decades or more of time in this life stage as well as planning and funding their retirement dreams,” Sabbia said. “Having more conversations to help people better prepare for the challenges, surprises, and priorities could help retirees achieve their leisure dreams.”

Yet the study shows there to be a higher emotional well-being among retirees, regardless of wealth and income. Seventy-six percent of respondents ages 65-74 say they often feel happy, compared to 51 percent for those ages 25-34.

“Certainly the financial dimensions of retirement have been discussed and written about,” said Ken Dychtwald, founder and CEO of Age Wave. “Somehow our minds always want to take us to the financial discussion, which is extremely important. But what we saw from this study was that people were saying, ‘When I see my grandchild smile, it makes my day,’ or seeing a beautiful sunset or taking a walk with friends. It’s almost as though this new identity emerges.”

La tecnología transformará la vida de los jubilados

Por Joseph F. Coughlin.

Para la próxima generación de jubilados, la pregunta más importante será una simple: ¿cómo le inyecta vida a una vida más larga?

A medida que la gente vive más años, y pasa más tiempo jubilada, el desafío es extraer más de esos días. ¿Cómo encuentra una segunda carrera que sea gratificante? ¿Cómo se mantiene cercano a amigos y familiares? ¿Cómo mantiene la independencia y la movilidad? ¿Cómo acoge nuevas experiencias?

La respuesta es igual de sencilla: tecnología. La próxima generación de retirados tendrá una variedad sin precedentes de tecnologías y servicios para inventar un futuro en el que trabajen a medio tiempo, sigan siendo sociales, se diviertan, vivan en sus hogares, tengan buena salud y organicen su propio cuidado.

Muchas de las soluciones serán guiadas por la llamada “Internet de las cosas”, con la cual los objetos del hogar pueden usar conexiones web para pensar, hablar y comunicarse entre ellos, lo que permitirá toda una nueva industria de servicios a la carta para los mayores. Los electrodomésticos en la cocina van a monitorear la dieta de una persona y enviar la información al doctor. Los ancianos podrán contratar servicios en línea para realizar tareas que se han vuelto muy difíciles, desde la limpieza de la casa hasta transporte en auto.

Este nuevo mundo para los jubilados vendrá con muchos desafíos, entre ellos el costo y la posible pérdida de privacidad. No obstante, si los retos pueden superarse, las innovaciones podrían transformar los años de retiro en un período de vida nuevo y vibrante que se enfoca tanto en vivir mejor como en hacerlo por más años.

Aquí, un vistazo a algunas de las innovaciones:

Seguir trabajando

La jubilación solía marcar una clara frontera entre trabajar y no trabajar. Hoy, una carrera puede terminar, pero el trabajo no se acaba. Aún existen prejuicios sobre los trabajadores de la tercera edad, pero nuevas tecnologías están ofreciendo opciones y flexibilidad.

El trabajo remoto no es una idea nueva, pero es clave para los jubilados que quieren la libertad de aceptar cualquier oportunidad que les sirva sin interrumpir su estilo de vida. Con los teléfonos inteligentes y las tabletas, pueden ser productivos desde la casa, la playa, o el parque donde juegan sus nietos.

Internet también facilita el aprendizaje de destrezas a través de cursos en línea que les ayuden a mantenerse competitivos o ingresar a un nuevo rubro. Instructores basados en inteligencia artificial y avatares los ayudarán a practicar sus técnicas de entrevistas de trabajo. Para los que no quieren volver a sentarse detrás de un escritorio, Internet también ofrece opciones y flexibilidad. Un ejemplo son los servicios entre pares como Uber y Airbnb. A menudo no se requiere una capacitación especial o mucha experiencia para ofrecer viajes en auto o alquilar de forma temporal una habitación en su casa.

Con amigos y la familia

A la mayoría de la gente le preocupa su salud en la tercera edad, pero este factor está fuertemente relacionado con la capacidad de mantener una vida social. Aplicaciones como Skype ya permiten tener cenas virtuales con nietos que viven lejos, pero las comunicaciones prometen salir de los confines de una computadora o un televisor. Imagínese toda una pared de su casa donde se proyectan imágenes de amigos, permitiendo que la gente comparta un café.

Los medios sociales, por otro lado, serán más especializados y empezarán a apuntar a adultos de mayor edad que quieran permanecer conectados. Un ejemplo es Connected Living Inc., que en Estados Unidos conecta entre sí y con sus familias a personas que viven en viviendas para la tercera edad. Facebook también es una opción.

Los aparatos de realidad aumentada, como las Google Glass, ayudarán con la memoria. Estas gafas podrían proyectar información cuando alguien se encuentre con un conocido como, por ejemplo, la última conversación que tuvieron o los nombres de sus hijos. Si el jubilado invita al amigo a cenar en casa, pueden proporcionar instrucciones paso a paso para preparar una cena.

Mantener la movilidad

La capacidad de desplazarse libremente es clave para la calidad de vida en la edad avanzada. El no poder hacerlo reduce el bienestar mental y físico.

En este caso, las tecnologías autónomas, como el estacionamiento automático, las advertencias sobre choques y la detección de puntos ciegos en los autos, permitirán que los jubilados conduzcan por más tiempo. Si se materializan los vehículos de conducción autónoma, lo único que el jubilado tendrá que hacer es enviar un texto a su auto para que lo recoja y lo lleve adonde desee. Para los que no quieren la carga de poseer un vehículo, están los servicios como Lyft y Uber.

Cuando la movilidad se vuelve un problema, la realidad aumentada de dispositivos Oculus Rift puede ofrecer la oportunidad de visitar un museo en París o hacer un safari por África, sin salir de la casa.

Una casa autónoma

Mantener una vivienda limpia y ordenada puede ser un reto para los jubilados. El Internet de las cosas puede ayudar a hacer estas tareas. Ya hay sistemas que facilitan el control de funciones básicas mediante smartphones, como un termostato inteligente.

Los electrodomésticos también pueden ayudar a realizar o hacer seguimiento de tareas simples. Un refrigerador puede mantener un inventario de los alimentos y hacer un pedido en línea cuando alguno se acabe. Otros como la aspiradora Roomba y el Echo de Amazon, una especie de asistente personal en la forma de un cilindro, pueden ayudar con los quehaceres.

Otros dispositivos pueden tener funciones terapéuticas. El robot Paro es una foca de peluche que ayuda a calmar a personas con condiciones como demencia.

Monitores de salud

A medida que la gente envejece, crece la posibilidad de contraer enfermedades crónicas. Con la Internet de las cosas, las máquinas podrán mantener detalles que para un jubilado pueden ser difíciles de recordar durante una cita médica. Un cepillo de dientes y una cafetera pueden determinar si la persona ha roto la rutina de sueño y alertar a un doctor, o un espejo puede detectar señales de problemas cardiovasculares al escanear el rostro.

Un inodoro inteligente podrá reportar el peso, el nivel de azúcar y otros datos vitales. Las prendas de vestir también podrían llegar a medir el nivel de actividad y el ritmo cardiaco. Una alfombra podría notar si el caminar de un jubilado se ha vuelto más arrastrado y alertar a médicos y familiares.

Estas transformaciones, sin embargo, plantean algunos interrogantes. El primero es el costo. Los servicios de la Internet de las cosas se convertirán en algo tan conveniente y tan vital que van a tener un costo significativo y necesario. Sin embargo, la mayoría de las personas no están ahorrando lo suficiente para su jubilación.

A nivel individual, ¿qué significa cuando las viviendas e incluso la ropa están registrando datos sobre la mayoría de los comportamientos personales? Las cuestiones de privacidad de datos no se limitan a las personas mayores, por supuesto, pero este segmento es el más vulnerable de la sociedad.

Por último, es vital recordar que la tecnología por sí sola no va a resolver nuestros problemas. Sin importar cuán poderosos se vuelvan los aparatos y electrodomésticos, nunca podrán sustituir por completo el contacto humano o eliminar totalmente los dolores y frustraciones de envejecer.

—Coughlin es director de AgeLab, del Instituto Tecnológico de Massachusetts.

Cerca de los efectos del envejecimiento poblacional, la Argentina tiene mucho que cambiar hoy para poder pagar prestaciones mañana.

Por Silvia Stang.

A sus 35 años, Eugenio Caldararo dice que espera no necesitar en el futuro de una jubilación para poder vivir; la expectativa de este profesional es contar para entonces con ahorros suficientes conseguidos durante su vida laboral. En una mirada sobre la sociedad, cree que lo ideal será un sistema que ofrezca una cobertura básica para todos.

La idea de que al llegar a la edad del retiro laboral no los esperará, como fruto de sus aportes, un ingreso mensual apto para mantener su nivel de vida está en el pensamiento de muchos trabajadores actuales.

En un país en el que es difícil pensarse en el corto plazo, con gobernantes que siembran temor al decir que si llegan otros no se respetarían derechos sociales, existen razones de fondo que sostienen la preocupación de los trabajadores.

Mientras que hoy hay seis personas en edad activa por cada adulto de 65 años o más, en 2050 habrá tres y en 2100, sólo dos. Y esas dos personas tendrán que sostener, con parte de los recursos generados por su trabajo, a una que -buena noticia, sin dudas- vivirá muy probablemente más años que los jubilados actuales. En ese escenario, la alta informalidad, además de ser un problema en sí mismo, frena las posibles y necesarias mejoras de productividad.

La distribución por rangos de edad que muestra hoy la población ubica al país en una etapa de «ventana» o «bono demográfico». Con una participación del 10% de las personas mayores de 65 años sobre el total de habitantes -un índice que se duplicará hacia 2050-; una tasa de fecundidad en caída -la participación de los menores de 15 años no variará de aquí a 2100-, y la expectativa de vida en alza -hoy es de 75 años y será de 85 al final del siglo-, la Argentina está en la etapa previa a la signada por los costos asociados al envejecimiento poblacional.

El «bono», que implica una condición demográfica favorable para crecer, terminará hacia 2035. Entonces se agravarán los problemas para financiar a los pasivos. Esto plantea, según un informe del Banco Mundial, un desafío urgente.

¿No falta mucho para eso? Hay al menos dos razones por las cuales la respuesta es no. Una es que a partir de entonces comenzarán a llegar a su edad de retiro quienes están hoy en sus 30 o sus 40 y tantos (como regla general, la edad para jubilarse es ahora de 60 años para las mujeres y de 65 para los varones) o, visto de otra manera, los nacidos entre 1970 y 1980 serán los adultos mayores de 2040 a 2060; la otra razón es que, si se pretende un sistema sostenible, lo que hay que hacer hay que hacerlo ya.

Y lo que se necesita, según coinciden los expertos, es un crecimiento significativo de los niveles de ahorro e inversión, un alza de la productividad y una reducción de la informalidad.

De alguna forma, el desafío es trasladar a la sociedad una idea que muchos tienen en lo personal. «Hoy la demografía plantea un desafío que se resume en la pregunta ¿qué debería hacer la Argentina para hacerse rica antes de hacerse vieja?», dice el economista José María Fanelli, profesor de la Universidad de San Andrés.

El informe del Banco Mundial titulado Los años no vienen solos proyecta que, de mantenerse el statu quo, el gasto para cubrir las prestaciones jubilatorias, de salud y de educación pasará del 20 al 26,6% del PBI entre 2010 y 2050. ¿Qué hacer? Rafael Rofman, el especialista líder en Protección Social del mencionado organismo y uno de los autores del estudio, describe las salidas posibles con advertencias sobre sus efectos: «Cobrar más impuestos ayudaría en lo fiscal, pero hay límites porque se puede afectar la economía; limitar el aumento del gasto con la suba de la edad jubilatoria o la reducción de beneficios tendría un impacto negativo sobre el bienestar de la población y eso no es deseable; lograr un crecimiento sostenido para un mayor PBI per cápita permitiría que, aunque sean menos los que producen, haya más para repartir».

El último punto supone el desafío de mejoras en la productividad, que entre otros factores depende de la educación y la inversión. El camino implica evitar la dependencia, ocurrida en los últimos años, de lo externo o coyuntural, como la variación de precios de las commodities.

¿Qué reparte hoy el sistema previsional? En los últimos años se elevó la tasa de cobertura y así, casi el 95% de la población mayor cobra un haber, según la Administración Nacional de la Seguridad Social (Anses).

En 2014, la seguridad social insumió $ 425.980 millones, un 38% de las erogaciones del Estado nacional -que hoy tiene un fuerte déficit-, según la Asociación Argentina de Presupuesto y Administración Financiera Pública (ASAP). El índice demuestra la magnitud del desafío de prever los ingresos para los pasivos y, a la vez, sostener las otras funciones del Estado.

Además de que su financiamiento no se previó para el largo plazo, un problema del índice de cobertura previsional es que se logró, según recuerda Rofman, con moratorias para quienes no hicieron aportes o los hicieron en cantidad insuficiente. Y al ser una medida con efecto temporal (sólo sirve a personas de hasta cierta edad, dado el período por el que se pueden declarar deudas) no soluciona el problema de una sociedad en la cual, si se considera a asalariados y cuentapropistas, el 46% de los trabajadores (según datos de la OIT) o el 49% (de acuerdo con la encuesta de deuda social de la Universidad Católica Argentina) no hace aportes.

Esa enorme deficiencia -vinculada a la precariedad laboral y que demuestra que de no haber cambios, la cobertura volverá a caer- desafía la necesidad de una mayor productividad, es decir, de elevar el valor de los bienes y servicios surgidos del trabajo de cada uno para así recaudar más, ya sea por aportes y contribuciones o por impuestos generales, las dos fuentes de recursos de las que dependen las jubilaciones. «En Taiwán hubo un alza de la productividad entre generaciones de 5 veces; acá, en los próximos 30 años podría crecer entre 50 y 60%», advierte Fanelli. Un estudio del Ieral muestra que entre 2011 y 2014, con el empleo estancado en la actividad privada, la productividad se redujo a razón de 0,9% por año.

Y mientras que la tasa de inversión en el país no llega a 20% del PBI, Fanelli señala que países que atravesaron mejor su transición demográfica llegaron a más de 30%. «Esta es una etapa en que se necesita ahorrar mucho y hoy eso no ocurre», dice. Y advierte sobre la necesidad de que los recursos vayan a inversión. «Porque se puede ahorrar y que eso no vaya a lo productivo; a nuestro país le pasa que tiene medio PBI en el exterior, y por eso, a los desafíos pendientes hay que agregar el de garantizar la seguridad jurídica», agrega.

Producir más, trabajar más

Así como las edades de ingreso y egreso del mercado laboral influyen para determinar la necesidad de recursos, poder contar con más trabajadores mejoraría la ecuación. «Entre las medidas posibles para abordar el desafío de la sostenibilidad están el aumento de las tasas de actividad (porcentaje de personas que trabajan o buscan hacerlo, sobre la población total) y de empleo, especialmente entre las mujeres y los jóvenes», dice Fabián Repetto, director del Programa de Protección Social de Cippec, quien agrega que también podría promoverse un alza de la población en edad de trabajar por flujos inmigratorios.

Actualmente, la participación de los jóvenes de entre 25 y 29 años no sólo es más baja aquí que en un grupo de países desarrollados como Estados Unidos, Alemania o España, sino que, además, la tasa cayó de 79,8 a 77,5% entre 2004 y 2014, según un informe basado en datos del Indec y de la OIT hecho por los economistas del Ieral Marcelo Capello, Gerardo García Oro y Laura Caullo.

En cuanto a la participación de las mujeres en el trabajo, la tasa, de 37,1%, es baja en relación con países como Estados Unidos (44,6%) o Brasil (44,1 por ciento).

¿Y qué pasa con los cambios en el propio sistema jubilatorio?

Una reforma «clásica», fuente de protestas en varias latitudes, es la suba de la edad jubilatoria. Para Rofman, lo ideal es ser flexibles y lograr el efecto positivo (para las cuentas de un país) derivado de una salida más tardía de la actividad laboral, pero sin imposiciones. «Si se obliga hay efectos negativos; quien por ahí iba a retrasar un poco su retiro, ante la incertidumbre se va en cuanto puede, y el efecto puede ser inverso al buscado», define. La recomendación es que existan incentivos para que las personas trabajen más tiempo, elevando el nivel de las prestaciones cuanto más años con aportes se logren sumar.

«Deberemos repensar la jubilación como un ingreso universal para los adultos mayores, financiado con recursos fiscales y complementado con sistemas de ahorro privado», dice el economista Eduardo Levy Yeyati, director de la consultora Elypsis, en línea con lo que muchos trabajadores actuales creen para su futuro.

Promover el ahorro de quienes tienen cierto nivel de ingresos aliviaría el efecto fiscal. Dicho sea de paso, la solución al problema de doble índole (económica y fiscal) que trae el envejecimiento no se resuelve en la antinomia «capitalización o reparto». «El tema es qué decide hacer la sociedad para pagar; en Chile el Estado se pudo correr de una parte, pero se hizo cargo del resto», describe Rofman.

Fruto no de una estrategia, sino de la eliminación del sistema de capitalización, la Anses tiene un fondo de garantía cuyas inversiones valen algo más que el pago anual de las prestaciones. Pero la sostenibilidad del sistema no depende de eso, sino del flujo de ingresos y del número de pasivos con los que se está y se estará obligado. El uso de ese fondo está previsto para un déficit temporal, pero su composición hace dudar de la efectividad: «En su mayoría es deuda pública, que podría netearse de modo de reducir el coeficiente de endeudamiento -opina Levy Yeyati-. El resto de los activos podría integrarse al Tesoro, tal vez en el marco de un fondo anticíclico que aísle el gasto social de vaivenes fiscales».

A sus 45 años, Lucas Nemesio, empresario bodeguero, admite que no piensa en su jubilación. «Creo que es como una caja de Pandora que abriremos en su momento», dice.

Entretanto, los expertos insisten en que los datos avisan… Y a un país, la sorpresa no se le debería permitir.

el tema en primera persona

Eugenio Caldararo

Profesión: contador

Edad: 35 años

«Espero tener ahorros para no necesitar la jubilación. Creo que lo ideal sería un piso que cubra lo básico y que quien trabaja bien ahorre»

Carla Bertolozzi

Profesión: empleada

Edad: 37 años

«La expectativa es estar igual o peor a lo que vive mi madre hoy. Por suerte tiene hijas que la ayudan. Espero que cambiemos para soñar algo mejor»

Fernando Silva

Profesión: Licenciado en Administración

Edad: 43 años

«Con la ley actual, la jubilacion es un impuesto mas. No se consideran los mejores años de salario sino los ultimos diez. Hay que modificar la ley»

Dolores Roccasalvo

Profesión: fotógrafa

Edad: 36 años

«Que en menos de 25 años se estructure un sistema de reparto justo y acorde con la situación, requiere un gran compromiso»

Agustín Meilan

Profesión: abogado

Edad: 38 años

«Nada hace pensar que las cosas serán distintas; con esfuerzo personal habrá que suplir la ineficiencia estatal»

Lucas Nemesio

Profesión: bodeguero

Edad: 45 años

«Ni siquiera pienso en ello. Personalmente creo que mi jubilación será fruto de la renta e inversión privada durante mis años activos».