La crisis de los sistemas de pensiones

marzo 9, 2016 · Imprimir este artículo

La crisis de los sistemas de pensiones de Europa cobra más urgencia

Por Juliet Samuel.

Józef y Krystyna Trzcińska, dos jubilados de Polonia, viven con un ingreso anual equivalente a unos US$6.400.

ZARASZÓW, Polonia — Durante más de cuatro décadas, Krystyna Trzcińska ha cultivado una franja de tierra en este rincón del este de Polonia. La jubilada de 68 años se dedica a sembrar trébol entre hileras de plantas de frambuesa para alimentar a sus conejos. Se come los conejos y vende las frambuesas, lo que le deja unos US$1.300 al año.

Para sobrevivir, ella y su marido dependen de las pensiones que les paga el gobierno polaco.

Para sobrevivir, ella y su marido dependen de las pensiones que les paga el gobierno polaco.

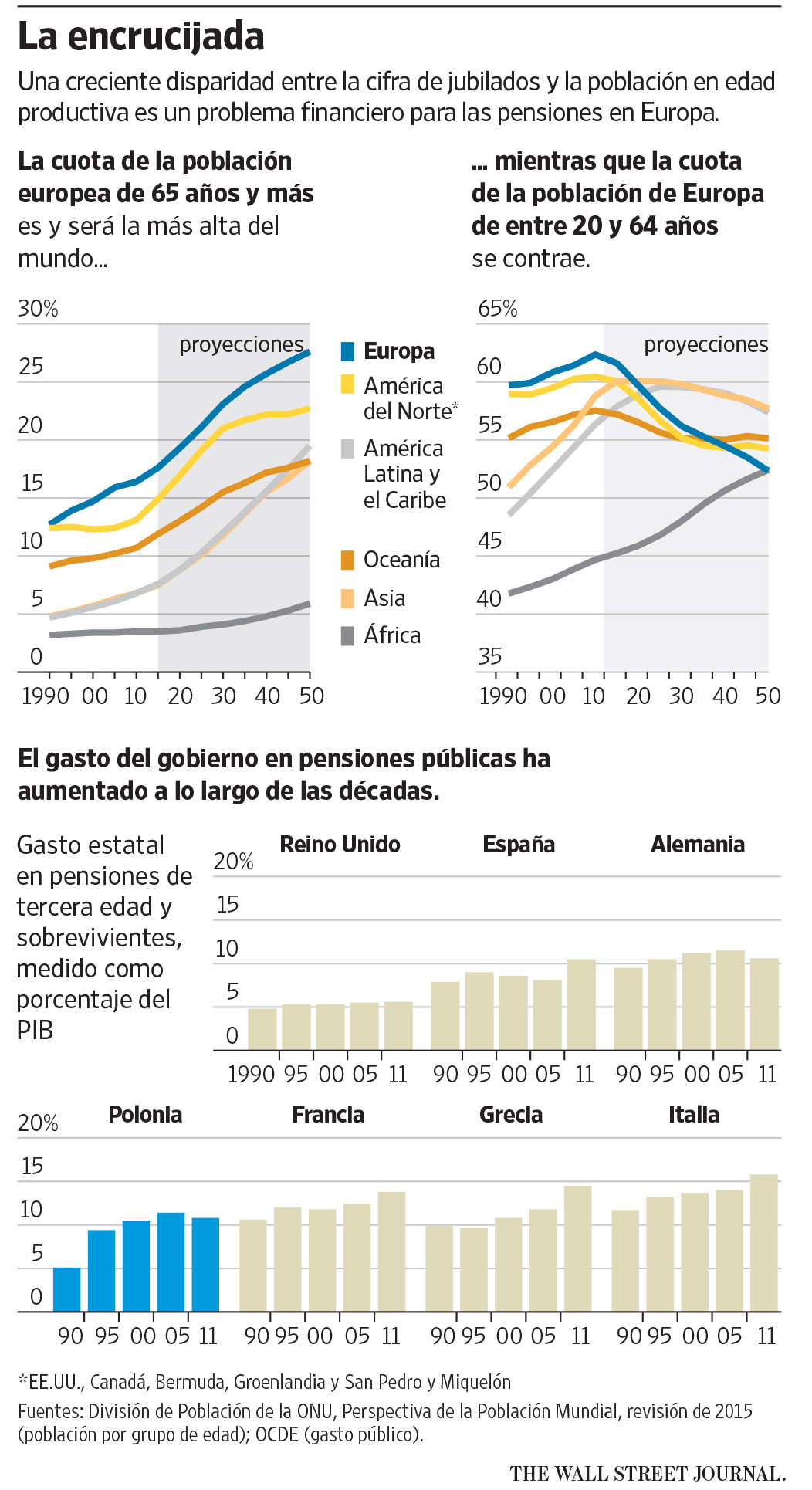

El sistema estatal de pensiones es uno de los elementos fundamentales del modelo de bienestar social europeo. No obstante, la mayoría de los países del Viejo Continente no han ahorrado lo suficiente como para pagar estas prestaciones y simplemente las solventan con ingresos fiscales corrientes. Debido al creciente desajuste entre las bajas tasas de natalidad y una mayor longevidad, el sistema de pensiones europeo se encuentra frente a un tsunami demográfico.

La población de jubilados de Europa es la mayor del mundo, y sigue creciendo. Hay 42 personas mayores de 65 años que no trabajan por cada 100 trabajadores activos; para 2060, esta proporción se elevará a 65 por 100, según la agencia de datos de la Unión Europea. En comparación, Estados Unidos tiene 24 cesantes de 65 años o más por cada 100 trabajadores, según la Oficina de Estadísticas Laborales, que no tiene una proyección para 2060. La Comisión Económica para América Latina y El Caribe, Cepal, estima que en América Latina la cifra llegó a 11,2 jubilados sin trabajo por cada 100 trabajadores activos en 2015, lo que subiría a 24,4 por 100 para 2050.

Krystyna y Józef Trzcińska cultivan frambuesas y trébol en una pequeña parcela de tierra.

Si bien este problema ha estado incubándose durante mucho tiempo, ahora se vuelve más urgente por las cargas de deuda —uno de los productos de la crisis de 2008— que están obligando a los gobiernos a replantearse sus prioridades. Grecia, el país europeo en mayores dificultades, ha tenido que reducir la generosidad de sus pensiones en repetidas ocasiones. Sin embargo, no es el único que está viéndose obligado a reconocer que ha hecho promesas que no puede cumplir.

“Los gobiernos europeos occidentales están cerca de la quiebra a causa de la bomba de tiempo de las pensiones”, dice Roy Stockell, director de gestión de activos en Ernst & Young. Stockell agrega que demasiados baby boomers (la generación posterior a la Segunda Guerra Mundial) están llegando a la edad de jubilación con “la expectativa de que el gobierno proveerá”.

Incluso EE.UU., a pesar de contar con un fondo fiduciario para la Seguridad Social de US$2,8 billones, enfrenta críticas por prometer más de lo que puede costear. Se prevé que en unos 12 años dicho fondo —compuesto en su mayor parte por pagarés del Tesoro— no alcance para cubrir todas las obligaciones y que en 2035 se agote. La situación de Europa es mucho peor.

La llegada de más de un millón de inmigrantes en el último año podría aliviar esta presión demográfica. Si muchos de ellos terminan sumándose a la población activa, los ingresos fiscales podrían aumentar lo suficiente como para mantener el modelo de pensiones a flote. Sin embargo, antes de poder trabajar, estos inmigrantes necesitan vivienda, alimentación, educación y atención médica, lo cual implica un impacto sobre las finanzas públicas que las autoridades recién han comenzado a evaluar.

Krystyna y Józef Trzcińska en su casa de Zaraszów.

El problema de las pensiones no sigue el patrón familiar de la crisis de la zona euro, que enfrenta al norte más próspero con un sur más derrochador y profundamente endeudado. Algunos de los países con desafíos demográficos más serios, como Austria y Eslovenia, han estado entre los mayores críticos de Grecia.

Los sistemas estatales de jubilación de Europa están plagados de disposiciones especiales. En Alemania, por ejemplo, los empleados públicos están exentos de hacer aportes. En el Reino Unido, los jubilados reciben un pago adicional en invierno para la calefacción. En Francia, los artesanos y los que trabajan en turnos nocturnos, como los panaderos, pueden comenzar a cobrar su pensión antes que el resto.

Mientras que unos pocos países, como Noruega, el Reino Unido y Holanda, tienen un ahorro considerable en fondos públicos o planes de jubilación patrocinados por el empleador, muchos otros tienen poco y nada. El costo anual promedio de las pensiones públicas, según Eurostat, equivale a un décimo del Producto Interno Bruto. La agencia estima que este porcentaje se mantendrá estable en las próximas décadas, pero el pronóstico depende de muchos supuestos.

Desde los años 60, según Naciones Unidas, la tasa de natalidad europea ha caído 40%, a alrededor de 1,5 hijos por mujer. En el mismo período, la esperanza de vida creció de 69 a unos 80 años.

En Polonia, las tasas de natalidad son aún más bajas, y la crisis demográfica se ve agravada por la emigración. Aprovechando la libertad de movimiento de la UE, muchos jóvenes polacos se mudan a otros países en busca de mejores salarios. Un artículo publicado por el banco central de Polonia pronostica que para 2030, una cuarta parte de las mujeres y un quinto de los hombres tendrán 70 años o más.

En Polonia, las tasas de natalidad son aún más bajas, y la crisis demográfica se ve agravada por la emigración. Aprovechando la libertad de movimiento de la UE, muchos jóvenes polacos se mudan a otros países en busca de mejores salarios. Un artículo publicado por el banco central de Polonia pronostica que para 2030, una cuarta parte de las mujeres y un quinto de los hombres tendrán 70 años o más.

Una carretera cerca de Zaraszów, en el este de Polonia.

En 2012, el gobierno puso en marcha una serie de reformas en su principal plan público de pensiones, entre ellas un aumento gradual de la edad para recibir prestaciones. La edad se elevará hasta llegar a 67 años en 2040, un aumento de 12 años para las mujeres y siete para los hombres. Actualmente, los trabajadores y empleadores polacos financian 84% de las prestaciones proporcionadas por el sistema, que incluye no sólo las pensiones, sino también servicios de salud y discapacidad. El sistema es ahora financieramente sostenible, dice Jacek Rostowski, ex ministro de Finanzas y arquitecto de la reforma.

Sin embargo, el partido que impulsó la reforma perdió las elecciones en octubre pasado frente a otro que prometió anularla. Recientemente, el presidente de Polonia presentó un proyecto de ley para revertir algunas de las medidas.

Sin embargo, el partido que impulsó la reforma perdió las elecciones en octubre pasado frente a otro que prometió anularla. Recientemente, el presidente de Polonia presentó un proyecto de ley para revertir algunas de las medidas.

Trzcińska recuerda que cuando era joven, bajo el régimen comunista, su familia labraba el campo con arados tirados por caballos y que rara vez salía de la aldea. Rememora inviernos tan fríos que una taza de té caliente se congelaba al dejarla un rato sobre la repisa de una ventana. Trzcińska trabajó durante décadas esta finca de unas siete hectáreas junto con su marido, Józef. Ella se jubiló a los 55 años, la edad en que las mujeres pueden comenzar a cobrar las pensiones. El matrimonio cedió la mayor parte de sus tierras a su hijo y dos hijas.

Durante la mayor parte de sus años activos, Trzcińska no hizo ninguna contribución al plan especial de pensiones para trabajadores del campo, pero hoy recibe el equivalente de unos US$225 al mes. Apenas una décima parte de las prestaciones del sistema está cubierta por las contribuciones de los actuales trabajadores; el resto es financiado por el gobierno.

Debido a que su marido trabajó en una tienda además de en la finca, también recibe un pago del principal plan nacional de pensiones, que después de impuestos, equivale a unos US$200 al mes. Incluyendo el dinero de la venta de frambuesas, el matrimonio tiene un ingreso anual de US$6.400 antes de impuestos, cerca de 60% del ingreso mediano de una pareja en Polonia.

“No estoy preocupada por mí”, dice Trzcińska. “Ellos ya han decidido sobre mi pensión. Pero a veces veo el debate y me preocupa lo que serán las pensiones” de mis hijos.

— Martin Sobczyk y Andrea Thomas contribuyeron a este artículo.

Fuente: The Wall Street Journal, 08/03/16.

Más información:

¿A dónde va la jubilación en la Argentina?

El difícil desafío de subir la edad de jubilación

El problema de la edad de jubilación

Europa: Recomiendan fomentar los planes privados de jubilación

La vida de los jubilados del futuro

Los estadounidenses no ahorran lo suficiente para jubilarse

¿Cuáles son los mejores países para retirarse?

El sistema piramidal de pensiones

En Europa los jóvenes pagan los costos de los beneficios que recibieron sus padres

Chile, un lugar ideal para jubilarse

Nicaragua, un paraíso para los jubilados

Centro América atrae a los jubilados norteamericanos

Cada vez más cerca de los cien años

El futuro de las mujeres mayores

La Estafa a los Jubilados Argentinos

[…] La crisis de los sistemas de pensiones […]

[…] La crisis de los sistemas de pensiones […]