Rentas vitalicias: un fallo favorece a los jubilados

Por Silvia Stang.

La Justicia dispuso, en segunda instancia, que se debe reestimar el ingreso de un exaportante a una AFJP. .

Un fallo judicial de segunda instancia determinó que la Anses debe recalcular el ingreso de una persona que cobra bajo la modalidad de una renta vitalicia previsional contratada en una compañía de seguros de retiro, una de las opciones que en su momento se les ofrecía a quienes habían aportado a una AFJP, es decir, a quienes estaban en el régimen jubilatorio de capitalización. La resolución judicial, que implicará calcular el haber inicial como si el jubilado hubiera aportado al régimen de reparto en lugar de capitalizar ahorros, fue firmada por los jueces Luis Herrero y Nora Dorado, de la Sala 2 de la Cámara Federal de la Seguridad Social, en la causa «Cortés, José Raimundo c/Anses s/ reajustes varios».

En la capitalización, algunos jubilados o pensionados cobraban su mensualidad directamente del fondo de la AFJP y otros contrataron una renta vitalicia previsional (RVP): al eliminarse el sistema, en 2008, había 150.000 personas que recibían estos pagos, cuya cuantía se define según cálculos actuariales (se considera el fondo disponible en cada caso y la expectativa de vida). En muchos casos, estos contratos fueron suscriptos para cobrar pensiones por fallecimiento.

La sentencia firmada por Herrero y Dorado dispone que se recalcule lo que cobra el demandante. ¿De qué manera? Los jueces ordenan hacer un cuadro comparativo para cotejar, mes a mes, los montos que efectivamente fueron percibidos, y las cifras que hubieran resultado en caso de calcularse el ingreso según la normativa del sistema de reparto. Y las diferencias deberán ser abonadas por la Anses (hacia atrás y, también, de aquí en más).

Esa fórmula implica, en primer lugar, estimar el promedio de los salarios (actualizados) cobrados en los últimos 120 meses previos al retiro laboral; una vez obtenido ese número, se estima el 1,5%, y a la cifra resultante se la multiplica por la cantidad de años aportados. En el caso del fallo, lógicamente, se ordena hacer esto considerando el período de tiempo que el demandante había hecho aportes a la capitalización (como este sistema rigió durante 14 años, no hubo ningún jubilado «puro», sino que quienes alcanzaron el derecho a esta prestación habían realizado aportes también al reparto).

En su sentencia, los jueces destacan que la renta vitalicia «reviste naturaleza previsional» y que, por lo tanto, «se encuentra amparada por las garantías constitucionales» que se les otorga a tales prestaciones. Además, sostienen que los haberes jubilatorios tienen «carácter alimentario», lo cual les impone a los jueces actuar «con extrema cautela» al analizar el caso.

Más aún, los magistrados recuerdan que la ley 26.425 (la reforma previsional de 2008 que borró la opción por el sistema de las AFJP) estableció que la Anses se subrogaría a «las obligaciones, facultades y derechos» que la ley 24.241 les había asignado en su momento a las administradoras de fondos.

Sin embargo, las rentas vitalicias habían quedado al margen del cumplimiento de varias garantías, lo que fue cuestionado en la Justicia. Así, en 2016 y en la causa «Deprati, Adrián Francisco c/ Anses», la Corte Suprema de Justicia determinó que quienes cobran rentas vitalicias tienen derecho a la movilidad jubilatoria, es decir, a las recomposiciones periódicas (desde este año, trimestrales) previstas por ley para recomponer el valor de las prestaciones frente a los efectos de la inflación. Antes, en 2015, el tribunal supremo había definido también que los rentistas del sistema previsional tienen derecho a percibir el haber mínimo que garantiza la ley. Administrativamente (es decir, sin conseguir una sentencia judicial), la Anses sigue sin reconocer ese derecho, según afirmó el abogado previsional Adrián Tróccoli.

El fallo de la Sala 2 se contradice con otros que habían dictado ya, sobre este mismo tema, las salas 1 y 3 de la Cámara de Seguridad Social. «La Sala 1 sostiene que no corresponde [recalcular el haber] por la teoría de los actos propios», es decir, porque le asigna al rentista la responsabilidad de haber hecho su opción por esa modalidad, en uso de la libertad de contratar.

«Y la Sala 3 dijo que si se accediera a la pretensión del actor se pagaría dos veces por el mismo aporte», apunta el abogado. Sin embargo, agrega, lo que se había pedido era un recálculo para reemplazar un monto por otro, y no una superposición de prestaciones.

Los millennials están realmente angustiados por su retiro

Por Maggie Puniewska. Traducido por Laura Castro.

.

Más del 60 por ciento de los millennials ni siquiera tienen una cuenta de ahorros para el retiro.

En los últimos años, Meghan O’Dea ha tenido que retirar dinero dos veces de lo que tenía ahorrado en su 401K (plan de retiro). En ambos casos, había estado ahorrando por alrededor de un año, guardando parte de su sueldo en una cuenta que pensó que no tendría que tocar hasta que tuviera por lo menos 60 años. Pero en dos ocasiones fue despedida de empleos asalariados de tiempo completo y no pudo mantenerse a flote sin hacer uso del dinero de su cuenta de ahorros para el retiro.

«Ahora tengo 31 años y me siento culpable por ya no tener ahorros para mi retiro, aunque sé que hice lo mejor que pude en ese momento y tuve que tomar esas decisiones para poder sobrevivir», dice. Ahora tiene que comenzar a ahorrar para su retiro otra vez, y como es una profesional independiente, esta vez tendrá que hacerlo sin la contribución de su empleador.

Como una millennial, O’Dea es parte de una generación que enfrenta un panorama financiero cambiante que hace que sea más difícil ahorrar para el retiro. El costo de la educación universitaria sigue aumentando, los planes de pensiones están casi extintos, y el aumento de la economía de los empleos independiente significa que los trabajadores no sólo tienen que asumir el costo de sus seguros (más una gran parte de los gastos médicos), sino que además deben ahorrar dinero para poder vivir cómodamente durante su retiro sin que sus empleadores contribuyan.

Todo esto significa que la mayoría de los millennials no están ahorrando para la vejez. Un estudio reciente de la Universidad de Missouri analizó los ahorros para el retiro de los millennials y descubrió que alrededor del 63 por ciento de los trabajadores de esta generación en EU no tenían cuentas de ahorro para el retiro. Y algunos grupos estaban peor que otros: alrededor del 82 por ciento de las personas que trabajan por cuenta propia no tienen una cuenta de jubilación, y los saldos de los trabajadores negros son aproximadamente la mitad de lo que tienen los trabajadores blancos.

Incluso cuando los millennials trabajan para un empleador que ofrece un plan de retiro, sólo un tercio de ellos ahorra, según un informe reciente del Instituto Nacional de Seguridad para la Jubilación, y una de las tres principales razones para ello es que «no les alcanza para ahorrar». Cuando tienes que cubrir gastos más inmediatos como el alquiler, los alimentos, los costos de transporte y otras cuentas, ahorrar dinero en un fondo de retiro puede ser todo un desafío porque, a muchos, al final les queda poco o nada dinero.

Ahorrar para la vejez también puede ser un desafío para cualquier persona en sus 20 y 30 años porque la jubilación no es una necesidad inmediata. «Nuestros cerebros generalmente no se sienten motivados por las ideas abstractas, y dado que el retiro es algo muy, muy lejano para los millennials, es menos probable que tomen medidas para alcanzar esa meta», dice Bradley Klontz, profesor asociado de prácticas en psicología financiera de la Universidad de Creighton.

A pesar de que los millennials están a décadas de su retiro, esa etapa de sus vidas ya les está despertando temores y ansiedad. Una encuesta de Bank of America informa que el 21 por ciento de los millennials están preocupados por su retiro, preocupados de que sus ahorros no les alcancen o que tengan que trabajar más allá de la edad en la que esperaban retirarse. Como cualquier tipo de estrés, angustiarse por las finanzas puede llevar a dolencias físicas como dolores de cabeza, aumento de peso o presión arterial elevada, y también puede afectar la salud psicológica, desencadenando insomnio, ansiedad y fatiga, dice Ashley Hampton, psicóloga clínica en Birmingham, Alabama.

O’Dea sintió una gran incertidumbre con respecto a su retiro el otoño y el invierno pasados, y su cuerpo resintió ese impacto. «Estaba tan estresada que me enfermé», dice. «Me preocupa que pudiera estar atrapada en este círculo de ahorrar sólo para después gastarlo todo debido a un suceso inesperado».

Si bien la ansiedad financiera temporal puede motivarnos a realizar cambios útiles, las preocupaciones persistentes pueden llegar a ser devastadoras, dice Hampton. «Las personas pueden quedarse atrapadas en estos ciclos recurrentes, donde lo único que están haciendo es pensar negativamente y donde debido a que creen que no pueden hacer nada, no lo hacen», dice. «Si esto continúa por un período suficientemente extenso, podría conducir a una depresión situacional o a otros trastornos serios del estado de ánimo».

El miedo —como temer que jamás tendrás control de tus finanzas o que te retirarás estando en la pobreza— también puede convertirse en un obstáculo. «El miedo nubla nuestro pensamiento y nuestro juicio», dice Hampton. «Entonces, en lugar de poder tomar una decisión y ver los pasos A, B y C, muchas veces ni siquiera vemos el paso A. Es posible que ni siquiera podamos ver lo que está mal para así poder hacer los cambios necesarios», nos dice. «Por otro lado, podemos tomar decisiones que no son eficientes o productivas a largo plazo sólo porque tenemos la necesidad de sentir que estás tomando medidas al respecto».

Es algo que Jennifer Billock, una trabajadora independiente de Wisconsin que también está luchando por ahorrar para su retiro, experimentó a principios de este año. «Mi cuenta bancaria estaba en números rojos, no podía pagar la hipoteca, me quedé sin víveres y los pagos de mis préstamos estaban vencidos, así que comencé a solicitar empleos de medio tiempo a diestra y siniestra, pero en el fondo sabía que no podría conservarlos», nos dice. «Simplemente sentía que debía hacer algo, incluso sabiendo que ese algo finalmente no funcionaría».

Klontz agrega que algunos millennials pueden haber desarrollado temores con respecto al dinero y su forma de retiro incluso antes de graduarse. Durante la recesión, muchos millennials vieron que los ahorros y la jubilación de sus familias se desmoronaron, y Klontz considera que esa experiencia podría haber dejado cicatrices en ellos. «La pérdida financiera puede ser increíblemente traumática y cuando ves que las personas cercanas a ti luchan de manera excepcional, comienzas a desarrollar creencias acerca de esa experiencia que eviten que esencialmente sigas ese camino, como desconfiar de la bolsa de valores o las instituciones financieras», dice.

«Desafortunadamente, muchas veces esto significa que desarrollas creencias que son demasiado rígidas y que en realidad pueden ser autodestructivas. En este momento, estamos teniendo una de las mayores demandas de acciones que probablemente veremos, pero muchas personas se están quedando afuera porque tienen miedo de participar, a pesar de que las circunstancias son un poco diferentes».

Aunque muchos millennials entienden la importancia de ahorrar dinero para el retiro, algunos simplemente no podrán hacerlo hasta tener más dinero disponible. «Debo más de $100,000 dólares en préstamos estudiantiles y $20,000 en tarjetas de crédito por tratar de manejar mis varios despidos antes de trabajar de tiempo completo en forma independiente», dice Billock. «Para poder siquiera pensar en ahorrar para mi retiro, primero tengo que acabar con parte de mis deudas».

Dear people in your 20s and 30s, you’d better be preparing for retirement at 50

Not because you want to retire early, but because you’ll have to.

You’ve probably had a conversation with…

The parent or older relative who can’t find a new job because prospective employees don’t want to hire a 60-year-old.

The 40-year-old tech worker who feels like a dinosaur next to their 20-something colleagues in San Francisco, New York, LA, or Chicago.

The 50-year-old who is an expert in their field, but cannot compete with younger prospects who have a better understanding of modern software and tools.

The 65-year-old driving an Uber or working at Starbucks with the intention of helping his/her kid pay for college.

These types of discussions should be a strong hint: In 2016, if you’re a 20 or 30-something, you shouldn’t expect to work until 65. More importantly, you shouldn’t be planning a retirement that REQUIRES you to work until that age.

There are three major trends that should signal what the latter half of your career has in store for you.

1) Too many companies are spending too much money on veteran executives they no longer can afford.

The mega-corporations that used to employee thousands of middle-aged and near-retirement workers for decades are realizing they can no longer afford them. Whether it’s due to changing consumer preferences, disruptive startups, globalization, or flat-out ageism, these organizations are starting to see that if they want healthy P&L’s, the markets is no longer letting them employ older workers who expect (and to be fair, deserve) a higher salary.

When you see companies like McDonalds making dramatic moves by relocating their HQ from the suburbs to a young urban center in Chicago, and buying out Director Level employees who they can no longer afford, you know this trend is real. And don’t think this is just an example of a waning company that needs to make radical changes to stay alive. This is happening and will continue to happen across thousands of corporations that are realizing they need to lower the average age of their employees by attracting younger and cheaper talent.

Maybe your father or mother work really hard and they’re unfairly being pushed out of their jobs, but know that their employers either already do, or soon will, believe that half of their grey-haired colleagues aren’t pulling their weight.

2) Technology is killing jobs at a very fast pace and that will only continue to accelerate.

Realistically we need less (human) jobs, at all skills levels. Assuming that we can eventually automate most basic jobs, and lots of of really complex jobs (that require decades of training and experience) with A.I., you’re left with a core group of needed workers who are fairly educated, relatively experienced, and not as expensive. But what does expensive mean?

Group A: Large population of low skilled workers (varying in age) who require lots of benefits. Any kind of work that can’t be done by 1 computer instead of 10, 100, or 1000 humans will soon be considered «expensive.»

Group B: 20-50-year-olds who have some skills training and enough experience to manage people and machines. Command a spectrum of salaries but are willing and able to work efficiently relative to compensation expectations. Still «expensive,» but the ROI remains palatable since machines cannot (yet) run completely independently, or manage people (yet).

Group C: 50+ year olds who are extremely skilled and experienced workers who can effectively manage people and machines, but require very high salaries and often cannot operate at same levels of efficiency as Group A or B due to simple realities of human deterioration (mental and physical over time). Again, «expensive.»

This isn’t new. During the industrial revolution, millions of jobs were eliminated because of machines or development of new products that made others obsolete. Luckily many jobs were replaced because we continued to invent new products and services that the world needed and created new jobs. The difference between the technological advancement of the industrial revolution and today is that those half or more of those future products and services won’t be replaced by humans with new or better skills, but by computers. Some may argue that we’ll create more jobs to replace those lost, but the last ten years should be a clear indication that computation and automation are advancing faster than the invention of new products or industries that require (human) labor.

The good news here is that society can still function effectively with less man-hours of work. The bad news is that most current systems of government and economic management aren’t set up for this. Switzerland is currently looking at establishing a basic income to solve for this problem, but it’s yet to be seen how well it will work. Update: Never mind…it’s dead.

3. People are continuing to live longer.

Each year the average life expectancy continues to steadily tick up. Like every other industry, technology in medicine is advancing at an exponential rate meaning that life spans will likely rise faster than ever before. So the equation we’re left with is life spans are increasing as job availability (especially amongst the 50 to 65 year-old range) is decreasing.

Even more problematic: many retirees of today and tomorrow are banking on a system with a hazy future. Social security has a short life-span because the funds flowing in are slower than the funds going out (again…people are living longer and getting more money over longer periods of time), 401Ks are not keeping pace with inflation (especially as it relates to healthcare and housing costs), and pensions are nearly extinct or in a world of trouble.

Since around the 80s and through today, American’s have been underestimating their retirement needs and it has created a dangerous downward spiral that you don’t want to be part of in 20 or 30 years.

Don’t worry. You’re not screwed. If you’re in your 20s or 30s what should you do?

1. Rely on more than your 401k. There are lots of ways to save extra cash for retirement. This could mean opening up a whole life insurance policy, an separate IRA, or for the risk-tolerant…put it in long-term growth stocks. Regardless of the mechanism, you should be putting extra cash away because social security probably won’t exist when you retire and your 401k is designed for you to keep working until you’re 65+. If you’re anything like me, you’ve thrown a lot of money away due to laziness or indifference. Don’t. A couple extra hundred dollars a month put away today will buy you several luxury vacations tomorrow.

2. Have kids when/if you are economically prepared or adjust your lifestyle accordingly. A child will cost you (on average) $250,000 to raise to 18-years-old. So for every kid you’re planning, you should also plan to tack $250,000 onto your mortgage. If you’re 30, and can afford a $1,000,000 house over the next few decades, buy a $750,000 house, then have a kid. Or buy a $500,000 house, and have two kids. While biology plays a major factor in determining when people can or should have children, in the long terms there’s a big difference between having a kid at 25 versus 35. Remember that money compounds and if you stunt your earning and savings potential earlier in your life (via having a child) you are pushing back the age of when you can retire.

3. Buy a home. Specifically buy a home in a neighborhood that has a high likely-hood of growing faster than other neighborhoods. This means doing your research so you can predict where the next Brooklyn, Wicker Park, Oakland, or Venice is going to be. It also means that you’ll need to live in a «rougher» neighborhood than you’re comfortable with for a few years. But by doing this, not only will you own an asset you can also live inside of, this is one of the most pragmatic ways for younger people to use other peoples’ money to generate wealth quickly. If you can live in a house for five years, put equity into it, and then sell it for a profit, it will set you up with the down-payment capital you need for the rest of your life. This is a giant hurdle that the many urban dwellers and younger people have a hard time ever climbing over.

4. Don’t get a master’s degree unless you work in a field that will likely pay you enough to offset the cost of your secondary education in less than 10 years. If you’re a doctor, lawyer, engineer, or anyone else who is likely to be earning $200,000+ a year within 5 years of graduating, go ahead and invest the money (and time that you could be using to earn more money) into a master’s degree. Otherwise, use the vast pool of knowledge called the internet to learn what you want to learn, for free.

5. Reverse engineer what you’ll need (and want) to retire. Ultimately you’ll need to decide what a comfortable retirement means for you, and then what you’ll need financially to afford it. Be optimistic and assume you’ll live a bit longer than average. Be pessimistic and assume you’ll need to do so single, not as a couple (people die, get divorced, lose their second stream of income). What would it take for you to live from the age 50 to 80, on your own, in an airstream traveling across the country? In a condo in Miami? In a house on the side of a mountain in Aspen? In three different houses in three different countries? There are plenty of resources that can help you do this math and prepare for the future.

6. Spend an extra 2 hours a week side-hustling. There are 168 hours each week that you can spend working, sleeping, eating, exercising, facebooking, watching tv, or enjoying time with your loved ones. Steal 2 hours each week from the less-necessary uses of time and apply them to developing a side-business. The most successful people in the world all have more than one job or investment because diversification leads to income optimization and stabilization over time. Make stuff or invest in stuff on the side so that your paycheck isn’t the only thing that’s contributing to your savings or expulsion of debt. Best-case-scenario, that side-hustle could turn into a serious cash generator some day, or even the «job» you’ll have when you have to retire early.

7. Never do your own taxes. Sadly the tax system in the United States is very complicated. Unless that gets reformed, you should never do your own taxes. You will save a few hundred bucks by using Turbo Tax instead of hiring an accountant, you will lose thousands in the long run. As you start to make more money, get married, buy a home, invest in stocks, run other businesses and so on, your taxes will continue to get more complicated in good and bad ways. The bad news is that there will be lots more paperwork, the good news is that there will lots more loopholes (let’s call them what they are) that you can use to your advantage. About 38% of Americans do their taxes using tax software or manually. Not only will you save time and avoid audits by using a CPA, but you will essentially be increasing your annual income by paying more to the IRS than you need. When a CPA tells you it’s going to cost $500 to do your taxes…smile and pay them.

«I don’t agree with your points above.»

To be clear, «retirement» also doesn’t mean you’re sitting around all day drinking lemonade and watching TV while waiting to die. Perhaps you’ll work for yourself, or at a part-time job, or make enough money trading stocks or selling domain names (if that’s still a thing in 2050). In the context of this article, «retirement» simple means not working a standard 40-hour week at a traditional job.

Almost all the observations and pieces of advice I’ve laid out are debatable. In some cases, you might even find them offensive. Please know that this post was not meant to lecture or offend. It was written to light a fire under the asses of people like me who don’t often take enough time to plan for the future.

Las jóvenes generaciones afrontarán en su vejez más pobreza y desigualdad que los jubilados actuales

Las jóvenes generaciones afrontarán mayores riesgos de desigualdad en la vejez que los jubilados actuales y su experiencia en la vejez para las generaciones nacidas en la década de 1960 cambiará drásticamente. Así de claro lo afirma el último informe elaborado por la OCDE que alerta, además que al reducirse el número de miembros de la familia, al aumentar la desigualdad durante la vida productiva y al instaurarse reformas que han disminuido los ingresos por concepto de pensiones, algunos grupos afrontarán un mayor riesgo de pobreza.

De este estudio, Preventing Ageing Unequally, se desgrana algunos claros ejemplos: en 1980 en la OCDE había una media de solo 20 personas de 65 años o más por cada 100 personas en edad productiva; para 2015 esta cifra había aumentado a 28 y para 2050 se proyecta que casi se duplique hasta alcanzar 53. “Muchas economías de la OCDE y emergentes envejecen con mucha más rapidez. A la vez, la desigualdad ha ido en aumento de generación en generación. Entre quienes empiezan su vida productiva ahora es mucho mayor que entre los ancianos de hoy”, detalla el informe.

Pensiones de primer tramo bien diseñadas

Con este panorama y según el informe, la desigualdad en la educación, la salud, el empleo y los ingresos comienza a acumularse desde una edad temprana. De media en todos los países, un hombre de 25 años de edad con educación universitaria puede esperar vivir casi ocho años más que un colega con un nivel educativo más bajo; en el caso de la mujer, la diferencia es de 4,6 años. En todos los grupos de edad, las personas con mala salud trabajan y ganan menos.

Las personas de bajos ingresos tienden a tener una esperanza de vida menor que las de altos ingresos, lo cual reduce aún más el total de su pensión. Al aumentar la edad de jubilación tiende a ampliarse la desigualdad en las pensiones totales entre quienes reciben ingresos bajos y altos, pero el impacto es pequeño. Sin embargo, la desigualdad de género en la vejez probablemente se mantendrá en un nivel considerable: de media, los pagos anuales de pensiones para las personas mayores de 65 años son hoy cerca de 27% más bajos para las mujeres y la pobreza en la vejez es mucho más alta entre ellas que entre los hombres.

“Las pensiones de primer tramo bien diseñadas pueden limitar el efecto de las diferencias socioeconómicas en la esperanza de vida sobre los beneficios de pensión. Algunos países tienen riesgos de suficiencia de las pensiones, en especial en el caso de las mujeres. Aumentar la asequibilidad de la atención domiciliaria y ofrecer mejor apoyo a las carreras informales también ayudaría a reducir la desigualdad en la atención de largo plazo”, recomienda el informe.

Los problemas de desigualdad en la vejez son aún más serios en las economías emergentes y varias de ellas, como Brasil, China e India, se enfrentan un rápido envejecimiento en una etapa relativamente temprana del desarrollo, padecen una mayor desigualdad en el área de salud que los países de la OCDE y su red de seguridad social es menos eficaz, matiza la institución.

Adoptar un enfoque vitalicio

Para atender estos problemas, la OCDE recomienda que los países adopten un enfoque vitalicio centrado en las tres áreas siguientes.

Prevenir la desigualdad antes de que se acumule con el tiempo. Las medidas incluirían proporcionar atención infantil y educación temprana de buena calidad, ayudar a los jóvenes desfavorecidos a incorporarse a la vida laboral y aumentar el gasto en salud para focalizarlo en grupos bajo riesgo.

Mitigar la desigualdad arraigada. Los servicios de salud tendrían que cambiar a un enfoque más centrado en el paciente y los servicios de empleo podrían impulsar iniciativas para ayudar a los desempleados a regresar al trabajo, así como eliminar barreras para retener y contratar trabajadores de la tercera edad.

Hacer frente a la desigualdad en la vejez. Reformar los sistemas de ingresos por pensión no puede eliminar la desigualdad entre los ancianos, pero sí moderarla.

La relación del Estado con la jubilación nunca fue sencilla. Este derecho surge de tensiones sociales, siempre presentes entre las reivindicaciones de los trabajadores y el impacto económico que esta política genera.

La jubilación emergió como la responsabilidad del Estado frente a la carencia de trabajo de quienes envejecían y no podían adecuarse a las nuevas formas de empleabilidad que planteaba la sociedad industrial. Su aparición fue el fruto de luchas sindicales y de grupos socialistas por garantizar un sistema solidario. Sin embargo, al mismo tiempo que surgían estas demandas sociales, aparecían otras de cariz más filosófico, que propusieron algo más que un sostén económico. Pudieron vislumbrar lo que la jubilación prometía: una etapa donde cada uno pueda gozar del tiempo, por fin, libre, saliendo de la alienación del trabajo como única promesa de bienestar.

Esta perspectiva permitió pensar en el derecho a vivir una etapa con algunas características diferenciales pero donde, no “tan tarde”, ni por un solo criterio de enfermedad, se pueda gozar de vivir sin trabajar. Para ello, las sociedades occidentales vienen disponiendo de recursos para facilitar un desarrollo humano que contemple la educación, la actividad física y recreativa, los viajes y tantos otros espacios de disfrute, que algunos denominaron “los años dorados”. La jubilación ha sido una de las bases centrales desde donde se han ido constituyendo nuevos sentidos y formas de pensar la vejez. Con tiempo disponible para actividades y proyectos más personales.

Las investigaciones entraron en el debate tratando de validar o cuestionar la jubilación. Los resultados, aunque con ciertas contradicciones, suelen presentar una proporción de personas que tiene dificultades para sobrellevar el pasaje a la misma, especialmente en sus primeras etapas. Sin embargo ésta parece ser una proporción minoritaria, no poco significativa, que en una investigación británica calcularon en un 25%. En términos estadísticos la mayoría desea jubilarse, especialmente cuando los haberes no se alejan demasiado de los salarios, y existe evidencia de que, así como algunos llegan a enfermar, muchos mejoran su estado de salud al haber menos presiones y más tiempo para una vida saludable. Lo que nos indica que como sociedad podemos apoyar este proceso a través de espacios de formación pre jubilatorios o darles la oportunidad de continuar trabajando a quienes lo deseen, como sucede en países donde la jubilación es voluntaria o como sucede incluso con los profesionales independientes en nuestro país. Sabemos que jubilar a ciertas personas puede significar una enorme pérdida a nivel individual y social.

No cabe duda de que el envejecimiento poblacional actual plantea tensiones sociales novedosas. Las jubilaciones de reparto se basan en cálculos económicos que la hacían posible en la medida que sean más los trabajadores en actividad que los jubilados. Lo que no descarta que en muchos casos hubiera asistencia de impuestos para la composición del haber. Las nuevas ecuaciones convocan a pensar con mayor detenimiento el tema de la edad jubilatoria, así como también el modo de conseguir los recursos.

Pero hablar de la edad de las jubilaciones nos remite a otras dificultades que deberíamos tener en cuenta, como la empleabilidad. Si estamos en sociedades donde no abunda el trabajo y a la gente mayor de 50 le cuesta hallarlo, deberíamos ser juiciosos a la hora de pensar la edad jubilatoria, ya que extenderla podría complejizar más la búsqueda. Pero más aún, venimos padeciendo políticas en las que cuando no hay trabajo es preferible jubilar, pero luego cuando los costos de los haberes son altos se habla de elevar la edad. Los cálculos de desempleo y jubilación se asemejan al “lecho de Procusto”, ya que se tironea de un lado o del otro según la ocasión y necesidad.

Deberíamos poder imaginar qué queremos del envejecimiento y planificar esta etapa teniendo en cuenta sus particularidades, así como los cálculos económicos que ello genera. Pero resulta necesario valorizar las posibilidades de una etapa donde lo productivo o lo valioso no necesariamente pasen por su rendimiento económico sino por su rendimiento humano.

—Ricardo Iacub es psicólogo, especialista en adultos mayores.

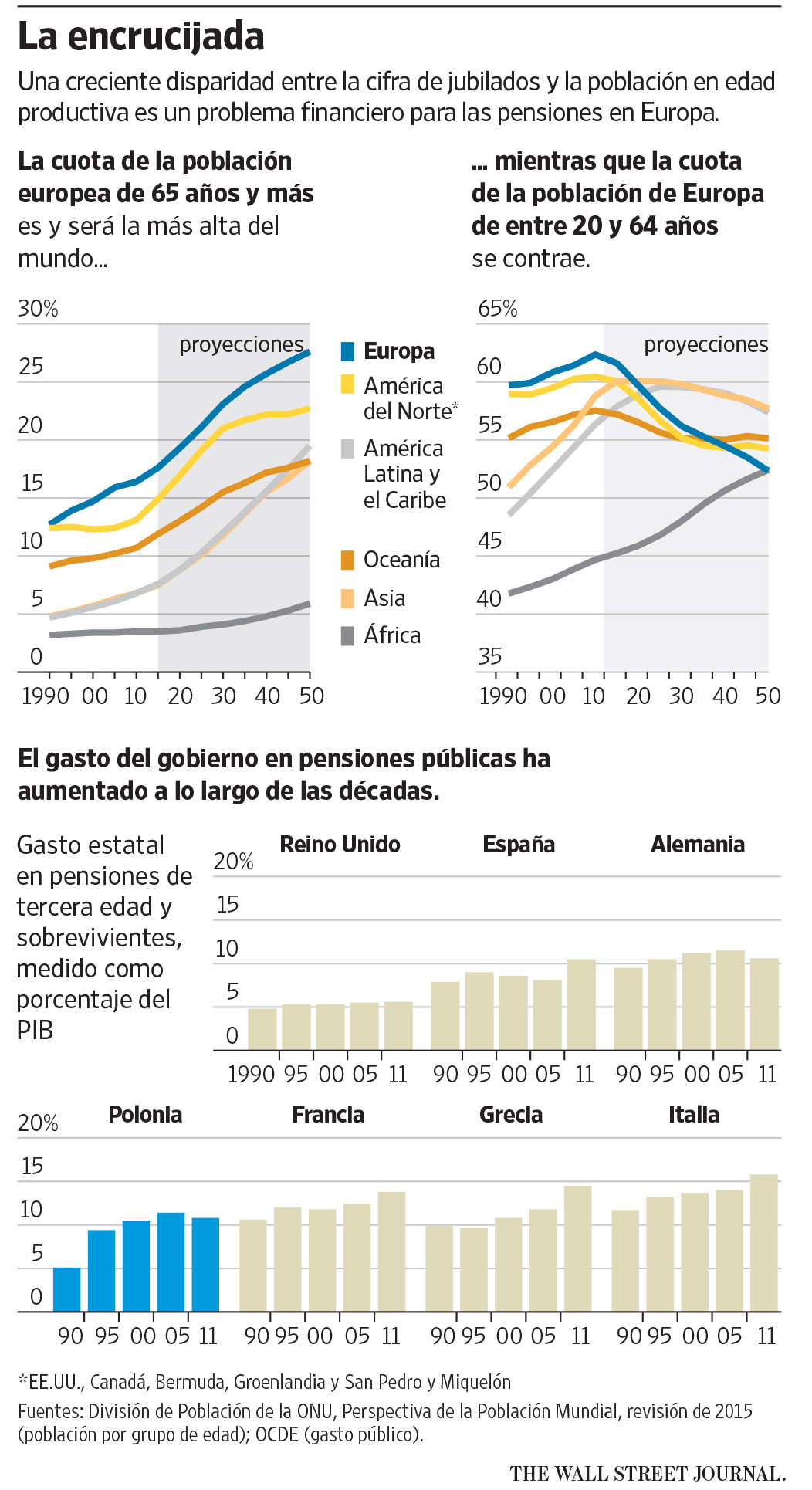

La crisis de los sistemas de pensiones de Europa cobra más urgencia

Por Juliet Samuel.

Józef y Krystyna Trzcińska, dos jubilados de Polonia, viven con un ingreso anual equivalente a unos US$6.400.

ZARASZÓW, Polonia — Durante más de cuatro décadas, Krystyna Trzcińska ha cultivado una franja de tierra en este rincón del este de Polonia. La jubilada de 68 años se dedica a sembrar trébol entre hileras de plantas de frambuesa para alimentar a sus conejos. Se come los conejos y vende las frambuesas, lo que le deja unos US$1.300 al año.

Para sobrevivir, ella y su marido dependen de las pensiones que les paga el gobierno polaco.

El sistema estatal de pensiones es uno de los elementos fundamentales del modelo de bienestar social europeo. No obstante, la mayoría de los países del Viejo Continente no han ahorrado lo suficiente como para pagar estas prestaciones y simplemente las solventan con ingresos fiscales corrientes. Debido al creciente desajuste entre las bajas tasas de natalidad y una mayor longevidad, el sistema de pensiones europeo se encuentra frente a un tsunami demográfico.

La población de jubilados de Europa es la mayor del mundo, y sigue creciendo. Hay 42 personas mayores de 65 años que no trabajan por cada 100 trabajadores activos; para 2060, esta proporción se elevará a 65 por 100, según la agencia de datos de la Unión Europea. En comparación, Estados Unidos tiene 24 cesantes de 65 años o más por cada 100 trabajadores, según la Oficina de Estadísticas Laborales, que no tiene una proyección para 2060. La Comisión Económica para América Latina y El Caribe, Cepal, estima que en América Latina la cifra llegó a 11,2 jubilados sin trabajo por cada 100 trabajadores activos en 2015, lo que subiría a 24,4 por 100 para 2050.

Krystyna y Józef Trzcińska cultivan frambuesas y trébol en una pequeña parcela de tierra.

Si bien este problema ha estado incubándose durante mucho tiempo, ahora se vuelve más urgente por las cargas de deuda —uno de los productos de la crisis de 2008— que están obligando a los gobiernos a replantearse sus prioridades. Grecia, el país europeo en mayores dificultades, ha tenido que reducir la generosidad de sus pensiones en repetidas ocasiones. Sin embargo, no es el único que está viéndose obligado a reconocer que ha hecho promesas que no puede cumplir.

“Los gobiernos europeos occidentales están cerca de la quiebra a causa de la bomba de tiempo de las pensiones”, dice Roy Stockell, director de gestión de activos en Ernst & Young. Stockell agrega que demasiados baby boomers (la generación posterior a la Segunda Guerra Mundial) están llegando a la edad de jubilación con “la expectativa de que el gobierno proveerá”.

Incluso EE.UU., a pesar de contar con un fondo fiduciario para la Seguridad Social de US$2,8 billones, enfrenta críticas por prometer más de lo que puede costear. Se prevé que en unos 12 años dicho fondo —compuesto en su mayor parte por pagarés del Tesoro— no alcance para cubrir todas las obligaciones y que en 2035 se agote. La situación de Europa es mucho peor.

La llegada de más de un millón de inmigrantes en el último año podría aliviar esta presión demográfica. Si muchos de ellos terminan sumándose a la población activa, los ingresos fiscales podrían aumentar lo suficiente como para mantener el modelo de pensiones a flote. Sin embargo, antes de poder trabajar, estos inmigrantes necesitan vivienda, alimentación, educación y atención médica, lo cual implica un impacto sobre las finanzas públicas que las autoridades recién han comenzado a evaluar.

Krystyna y Józef Trzcińska en su casa de Zaraszów.

El problema de las pensiones no sigue el patrón familiar de la crisis de la zona euro, que enfrenta al norte más próspero con un sur más derrochador y profundamente endeudado. Algunos de los países con desafíos demográficos más serios, como Austria y Eslovenia, han estado entre los mayores críticos de Grecia.

Los sistemas estatales de jubilación de Europa están plagados de disposiciones especiales. En Alemania, por ejemplo, los empleados públicos están exentos de hacer aportes. En el Reino Unido, los jubilados reciben un pago adicional en invierno para la calefacción. En Francia, los artesanos y los que trabajan en turnos nocturnos, como los panaderos, pueden comenzar a cobrar su pensión antes que el resto.

Mientras que unos pocos países, como Noruega, el Reino Unido y Holanda, tienen un ahorro considerable en fondos públicos o planes de jubilación patrocinados por el empleador, muchos otros tienen poco y nada. El costo anual promedio de las pensiones públicas, según Eurostat, equivale a un décimo del Producto Interno Bruto. La agencia estima que este porcentaje se mantendrá estable en las próximas décadas, pero el pronóstico depende de muchos supuestos.

Desde los años 60, según Naciones Unidas, la tasa de natalidad europea ha caído 40%, a alrededor de 1,5 hijos por mujer. En el mismo período, la esperanza de vida creció de 69 a unos 80 años.

En Polonia, las tasas de natalidad son aún más bajas, y la crisis demográfica se ve agravada por la emigración. Aprovechando la libertad de movimiento de la UE, muchos jóvenes polacos se mudan a otros países en busca de mejores salarios. Un artículo publicado por el banco central de Polonia pronostica que para 2030, una cuarta parte de las mujeres y un quinto de los hombres tendrán 70 años o más.

Una carretera cerca de Zaraszów, en el este de Polonia.

En 2012, el gobierno puso en marcha una serie de reformas en su principal plan público de pensiones, entre ellas un aumento gradual de la edad para recibir prestaciones. La edad se elevará hasta llegar a 67 años en 2040, un aumento de 12 años para las mujeres y siete para los hombres. Actualmente, los trabajadores y empleadores polacos financian 84% de las prestaciones proporcionadas por el sistema, que incluye no sólo las pensiones, sino también servicios de salud y discapacidad. El sistema es ahora financieramente sostenible, dice Jacek Rostowski, ex ministro de Finanzas y arquitecto de la reforma.

Sin embargo, el partido que impulsó la reforma perdió las elecciones en octubre pasado frente a otro que prometió anularla. Recientemente, el presidente de Polonia presentó un proyecto de ley para revertir algunas de las medidas.

Trzcińska recuerda que cuando era joven, bajo el régimen comunista, su familia labraba el campo con arados tirados por caballos y que rara vez salía de la aldea. Rememora inviernos tan fríos que una taza de té caliente se congelaba al dejarla un rato sobre la repisa de una ventana. Trzcińska trabajó durante décadas esta finca de unas siete hectáreas junto con su marido, Józef. Ella se jubiló a los 55 años, la edad en que las mujeres pueden comenzar a cobrar las pensiones. El matrimonio cedió la mayor parte de sus tierras a su hijo y dos hijas.

Durante la mayor parte de sus años activos, Trzcińska no hizo ninguna contribución al plan especial de pensiones para trabajadores del campo, pero hoy recibe el equivalente de unos US$225 al mes. Apenas una décima parte de las prestaciones del sistema está cubierta por las contribuciones de los actuales trabajadores; el resto es financiado por el gobierno.

Debido a que su marido trabajó en una tienda además de en la finca, también recibe un pago del principal plan nacional de pensiones, que después de impuestos, equivale a unos US$200 al mes. Incluyendo el dinero de la venta de frambuesas, el matrimonio tiene un ingreso anual de US$6.400 antes de impuestos, cerca de 60% del ingreso mediano de una pareja en Polonia.

“No estoy preocupada por mí”, dice Trzcińska. “Ellos ya han decidido sobre mi pensión. Pero a veces veo el debate y me preocupa lo que serán las pensiones” de mis hijos.

— Martin Sobczyk y Andrea Thomas contribuyeron a este artículo.

La Justicia prohíbe la pesificación de jubilaciones del exterior

Así lo dispuso la Cámara Federal de La Plata. Revés para normas de la AFIP y el BCRA que impiden recibir pensiones en la moneda de origen.

Cerca de 40.000 pensionados que quedaron afectados por los efectos del cepo y que no pueden cobrar sus jubilaciones provenientes del exterior en la moneda de origen ahora podrán hacerlo. ¿La razón? La Cámara Federal de La Plata declaró inaplicables las normas por las que la Administración Federal de Ingresos Públicos (AFIP) y el Banco Central de la República Argentina (BCRA) que lo impedían.

A través de un fallo, la Justicia cuestionó la pesificación sin permitir que la persona mayor luego pueda reconvertir los pesos a la moneda de origen al tipo de cambio oficial.

Según adelanta Iprofesional, el precedente se sentó se dio en el marco de la causa “Fiorino Dominga Antonia c/ Estado Nacional – Ministerio de Economía y Finanzas Públicas de la Nación y otros s/ amparo Ley 16.986”.

Los integrantes de la Sala II de la Cámara Federal de Apelaciones de La Plata dispusieron una medida cautelar mediante la cual suspendieron las normativas del fisco nacional y del BCRA que no le permitían a la jubilada italiana recibir una pensión en su moneda de origen.

En el fallo, dado a conocer por el sitio Diario Judicial, los magistrados entendieron que no había ninguna razón de peso en las resoluciones impugnadas del órgano estatal y la entidad financiera para que no recibiera su pensión en una divisa diferente al peso argentino, porque aun cuando existen algunos controles a la hora de entrar al mercado cambiario, se pueden realizar excepciones.

La Cámara Federal de La Plata destacó que “la Argentina, suscribió con Italia un Convenio de Seguridad Social que dispone que, ‘salvo lo dispuesto en este Convenio, los trabajadores que tengan derechos a prestaciones de seguridad social por parte de uno de los dos Estados Contratantes, lo recibirán íntegramente y sin ninguna limitación o restricción, cualquiera sea el lugar de residencia’”.

El timo piramidal “legal” de nuestro sistema de pensiones.

Por Marta Bergadà.

El dinero, y las pensiones no salen de la nada, y mucho menos caen del cielo.

En este post vas a comprender de una forma sencilla, porqué nuestras pensiones, de no haber un cambio urgente y rápido, van a desaparecer mucho antes de lo que te has imaginado.

Al hablar de pensiones futuras, son miles las personas que intuyen que ya no las van a cobrar. Lo que no saben es que este estallido de la burbuja va a suceder antes de lo que nadie se espera.

Para poder entender cómo funcionan los sistemas de pensiones, hemos de conocer primero los dos tipos;

Los sistemas de reparto:

Las pensiones se pagan con las aportaciones de los trabajadores en activo, lo cuales a su vez, en el momento de jubilarse, recibirán el dinero de los otros trabajadores que también estén en activo.

Los sistemas de capitalización:

Pensiones que se pagan del ahorro y la capitalización del mismo por parte de cada trabajador. La persona que ahorra cobra, y la que no, pues no cobra. Y punto!!!

El sistema que tenemos en España se basa, como conoces, en el sistema de reparto.

Eso plantea siempre la misma pregunta

¿Hay actualmente suficientes trabajadores, para aguantar todo esto?

Como una pirámide “legal”, ya que el sistema y su duración dependen de que hayan suficientes trabajadores, para mantenerlo.

Tenemos el caso de Madoff, para citar un paralelismo, pues para pagar el dinero de los que deben cobrar, siempre y constantemente se necesita gente que lo ponga. Las empresas que utilizan sistemas piramidales, son tachadas como ilegales… ¡¡qué curiosidad!!

Éste sistema de pensiones está totalmente obsoleto. Fue creado hace años, cuando la esperanza media de vida era de 60 años, y actualmente ya pasamos de los 80 en Europa. La edad de jubilación era a los 65, por lo que como comprenderás pocas personas cobraban sus pensiones, o si llegaban, las cobraban por muy poco tiempo.

las cosas por suerte han cambiado para las personas; más esperanza de vida, y más años de vida después de la jubilación. pero el sistema piramidal sigue siendo el mismo.

Se le suman unos detalles muy importantes, la tecnología que cada vez avanza más y que reemplaza a muchas personas; y la mano de obra de otros países que al ser más barata, deja paso a la deslocalización de muchas empresas. Sin mencionar la alarmante corrupción .. de moda vergonzosamente en estos momentos, que se lleva a los bolsillos de unos inaprensivos, buena parte de lo que ingresamos. ¿Esto da mucho en que pensar, verdad?

Si te interesa conocer a fondo las cifras, este enlace te descargará un archivo en pdf…“Preparados para la próxima crisis. Un sistema fallido”gratuitamente, que elaboré junto a mi equipo de colaboradores, para dar sentido a nuestra llamada de alerta.

En cifras globales son cerca de 9 millones los pensionistas en España, a eso hace falta sumarle el número de cónyuges. Mientras tanto la música de la orquesta del Titánic va sonando.

Vamos a hablar clarito…

El sistema de pensiones en España entró en déficit ya el pasado 2012, y en 2013, hemos tenido un agujero de 11.861 millones de euros.

Las pensiones se dividen en

Contributivas

las que se generan por las aportaciones de las cotizaciones

Las no contributivas

Las que se dan como a ayuda social a la gente que no ha aportado, ni contribuido en ellas.

Sólo hablando de las contributivas, en 2013 se recaudaron 98.093 millones de euros, y hubo que pagar 116.246 millones de euros. La diferencia es la “módica” cantidad de 18.153 millones de euros . Echa cuentas con las no contributivas

Claramente son cifras de déficit alarmantes.

Como te darás cuenta no es que no haya para las próximas generaciones, sino que no hay ni para la nuestra.

¿Cómo se está manteniendo este sistema?

Pidiendo dinero prestando, sin lugar a dudas. En 2013 nos hemos endeudado 75.987 millones de euros. Eso significa que cada día gastamos 208 millones de euros más de los que ingresamos.

¿Por qué no sale ningún gobernante a decirnos que el tema se les ha ido de las manos?

La respuesta es que porque perdería las elecciones, y se le echaría encima la caballería.

Es mi intención en este post, hacerte abrir un poco a la realidad de este momento. hablo de cifras de 2013, pues las de 2014 todavía no son públicas. El sistema de pensiones en España es un verdadero “timo piramidal”.

Adjunto para que puedas cerciorarte de esta alarmante situación, el Plan de Educación Financiero 2013-2017, en que podrás leer como el gobierno, en la página 20, segundo párrafo, a escondidillas, para que nadie nunca pueda decir que no medió aviso alguno, cita la necesidad de que cada individuo reforme sus pensiones con otras alternativas.

Si realmente eres de los que les gusta no depender de nadie, para personas como tu hemos creado nuestra plataforma de educación Financiera. Sería una buena idea, empezar 2015 formándote, para que cuando llegue el momento de tu jubilación, no debas arrepentirte de no haber actuado antes.

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/05/27042703/millenials-retiro-dinero-sueldo.jpeg)

Como una millennial, O’Dea es parte de una generación que enfrenta un panorama financiero cambiante que hace que sea más difícil ahorrar para el retiro. El costo de la educación universitaria sigue aumentando, los planes de pensiones están casi extintos, y el aumento de la economía de los empleos independiente significa que los trabajadores no sólo tienen que asumir el costo de sus seguros (más una gran parte de los gastos médicos), sino que además deben ahorrar dinero para poder vivir cómodamente durante su retiro sin que sus empleadores contribuyan.

Como una millennial, O’Dea es parte de una generación que enfrenta un panorama financiero cambiante que hace que sea más difícil ahorrar para el retiro. El costo de la educación universitaria sigue aumentando, los planes de pensiones están casi extintos, y el aumento de la economía de los empleos independiente significa que los trabajadores no sólo tienen que asumir el costo de sus seguros (más una gran parte de los gastos médicos), sino que además deben ahorrar dinero para poder vivir cómodamente durante su retiro sin que sus empleadores contribuyan.