El futuro del asesoramiento financiero independiente en Argentina: una oportunidad para construir valor, libertad profesional y legado

junio 25, 2026

Por Redacción EP.

Una transformación silenciosa está cambiando la profesión

Algo importante está ocurriendo en el mundo del asesoramiento financiero.

No aparece todos los días en los titulares de los medios económicos ni suele ocupar el centro de los debates públicos. Sin embargo, está redefiniendo la manera en que miles de profesionales desarrollan sus carreras y construyen sus negocios.

En Estados Unidos, Europa y cada vez más en América Latina, numerosos asesores financieros están abandonando los modelos tradicionales de dependencia institucional para construir prácticas profesionales independientes. No se trata de una moda pasajera ni de una reacción coyuntural a los cambios tecnológicos. Es una transformación estructural impulsada por una convicción profunda: los mejores asesores desean tener la libertad de servir a sus clientes de acuerdo con sus propios principios profesionales.

En Argentina, donde la complejidad económica genera una demanda permanente de orientación financiera, patrimonial y estratégica, esta tendencia adquiere una relevancia aún mayor.

Para muchos consultores, productores asesores de seguros, especialistas en inversiones, profesionales de riesgos, contadores y abogados patrimonialistas, la independencia profesional representa hoy una de las oportunidades más interesantes de desarrollo económico y personal.

La pregunta ya no es si este modelo continuará creciendo.

La pregunta es quiénes estarán preparados para aprovecharlo.

.

El nuevo paradigma: del vendedor de productos al arquitecto patrimonial

Durante décadas, gran parte de la industria financiera estuvo organizada alrededor de la comercialización de productos.

Los asesores eran valorados principalmente por su capacidad para distribuir inversiones, seguros, créditos o soluciones financieras específicas.

Hoy la situación es diferente.

Internet ha democratizado el acceso a la información. La inteligencia artificial puede procesar datos, elaborar informes y responder preguntas técnicas en segundos. Los clientes tienen acceso a herramientas que hace apenas unos años estaban reservadas a los especialistas.

Paradójicamente, cuanto más abundante se vuelve la información, más valioso resulta el criterio profesional.

Los clientes ya no buscan únicamente productos.

Buscan interpretación.

Buscan acompañamiento.

Buscan alguien que los ayude a tomar decisiones complejas en contextos inciertos.

Necesitan profesionales capaces de integrar inversiones, seguros, planificación patrimonial, protección familiar, gestión de riesgos empresariales, sucesión y desarrollo de negocios dentro de una visión coherente.

En otras palabras, necesitan asesores de confianza.

Y los mejores asesores descubren tarde o temprano una realidad fundamental: el valor de su trabajo no reside en los productos que distribuyen, sino en la calidad de sus recomendaciones y en la confianza que generan.

La economía de la confianza

Vivimos en una época donde la información es abundante, pero la confianza es escasa.

Este fenómeno está modificando profundamente la economía moderna.

La información puede copiarse.

Los algoritmos pueden replicarse.

Las plataformas pueden cambiar.

La confianza, en cambio, se construye lentamente y constituye uno de los activos más valiosos que puede desarrollar un profesional.

Cuando una familia decide cómo proteger su patrimonio, planificar la educación de sus hijos, organizar una sucesión empresarial o administrar una indemnización, no está comprando un producto financiero.

Está depositando confianza.

Lo mismo ocurre cuando una PyME enfrenta riesgos operativos, incertidumbre económica o decisiones de inversión relevantes.

Los clientes recuerdan quién los ayudó a atravesar las crisis.

Recuerdan quién estuvo presente cuando los mercados caían, cuando las reglas cambiaban o cuando las circunstancias familiares exigían tomar decisiones difíciles.

Esa confianza no pertenece a una institución.

Pertenece al profesional que la construyó.

Y precisamente por ello la independencia resulta cada vez más atractiva.

Lo que la experiencia internacional nos enseña

Estados Unidos ofrece un caso especialmente interesante.

El crecimiento de los Registered Investment Advisors (RIA) refleja la consolidación de un modelo centrado en el asesoramiento independiente y en la alineación de intereses con el cliente.

Los datos muestran que este segmento ha experimentado un crecimiento sostenido durante los últimos años. Según estudios de la industria, los activos administrados por firmas independientes crecieron a tasas superiores a las observadas en otros canales tradicionales, mientras miles de profesionales decidieron desarrollar sus propias prácticas.

La explicación es simple.

Los asesores desean libertad para decidir:

▪ Qué clientes atender.

▪ Cómo prestar sus servicios.

▪ Qué herramientas utilizar.

▪ Qué soluciones recomendar.

▪ Cómo construir su marca profesional.

La independencia no garantiza el éxito.

Pero permite que el éxito dependa principalmente del talento, la disciplina y la visión del profesional.

Argentina: un mercado lleno de oportunidades

Si el asesoramiento financiero independiente tiene sentido en economías estables, resulta aún más valioso en países complejos.

Argentina constituye un caso paradigmático.

Inflación persistente.

Cambios regulatorios frecuentes.

Necesidad de diversificación internacional.

Presión tributaria.

Volatilidad cambiaria.

Riesgos políticos.

Transformaciones tecnológicas aceleradas.

Todo ello incrementa la necesidad de asesoramiento profesional.

Al mismo tiempo, el país continúa exhibiendo niveles relativamente bajos de educación financiera y patrimonial.

Esta combinación genera una oportunidad extraordinaria.

Nunca hubo tanta necesidad de asesoramiento especializado.

Nunca hubo tantos desafíos que requirieran criterio profesional.

Nunca fue tan importante la gestión integral de riesgos.

Y, sin embargo, todavía existe una cantidad limitada de profesionales capaces de brindar una visión verdaderamente integral.

La independencia como herramienta de Gestión de riesgos

Cuando se habla de independencia, muchas veces se enfatiza exclusivamente el aspecto económico.

Sin embargo, existe otra dimensión igualmente importante: la reducción de riesgos.

Los especialistas en management saben que toda organización excesivamente dependiente de una única fuente de ingresos o de una única estructura enfrenta vulnerabilidades importantes.

Lo mismo ocurre con los profesionales.

La independencia permite reducir diversos riesgos:

▪ Riesgo de concentración comercial

Cuando toda la actividad depende de una sola organización, cualquier cambio estratégico puede afectar significativamente la carrera profesional.

▪ Riesgo reputacional

Las decisiones corporativas de terceros pueden impactar sobre la imagen construida durante años por un asesor.

▪ Riesgo regulatorio

La diversificación de relaciones profesionales y modelos de negocio suele aumentar la capacidad de adaptación frente a cambios normativos.

▪ Riesgo de dependencia tecnológica

La arquitectura abierta permite elegir herramientas y proveedores de acuerdo con las necesidades reales del negocio.

▪ Riesgo de sucesión

Una práctica profesional propia puede transformarse en un activo transferible y planificable.

Desde esta perspectiva, la independencia no constituye únicamente una estrategia de crecimiento.

También representa una estrategia de protección.

.

Construir un activo empresarial propio

Existe una pregunta que todo profesional debería formularse periódicamente:

¿El esfuerzo que realizo cada día está construyendo un activo que me pertenece?

Muchos asesores dedican décadas a generar valor para organizaciones que no controlan.

Construyen relaciones.

Desarrollan reputación.

Generan negocios.

Capacitan clientes.

Crean procesos.

Pero gran parte de ese valor queda dentro de estructuras ajenas.

La independencia cambia esa ecuación.

Cada nuevo cliente fortalece la empresa propia.

Cada mejora operativa incrementa el valor del negocio.

Cada contenido publicado contribuye a construir una marca.

Cada alianza estratégica amplía la capacidad de crecimiento futuro.

Con el tiempo, la práctica profesional deja de ser simplemente una fuente de ingresos y se transforma en un verdadero activo patrimonial.

Un activo que puede asociarse.

Un activo que puede profesionalizarse.

Un activo que puede venderse.

Un activo que puede formar parte de una planificación sucesoria.

Historias que se repiten

Aunque cada trayectoria es única, existen patrones que aparecen una y otra vez.

Está el productor asesor de seguros que comenzó atendiendo familias de su ciudad y terminó desarrollando una cartera regional de clientes empresariales.

Está el especialista en inversiones que decidió abandonar un esquema cerrado para ofrecer alternativas más amplias y personalizadas.

Está el contador que descubrió que sus clientes necesitaban mucho más que asesoramiento impositivo y comenzó a desarrollar servicios de planificación patrimonial.

Está el consultor de empresas que incorporó gestión de riesgos, protección patrimonial y planificación financiera a sus servicios tradicionales.

Todos ellos comparten un rasgo común.

Comprendieron que el verdadero valor estaba en su capacidad de asesorar, no simplemente en su capacidad de intermediar.

La inteligencia artificial y el valor irremplazable del asesor humano

Algunos observadores consideran que la inteligencia artificial reducirá la importancia del asesoramiento profesional.

La realidad parece indicar exactamente lo contrario.

La IA podrá automatizar cálculos.

Podrá generar reportes.

Podrá analizar grandes volúmenes de información.

Pero seguirá siendo incapaz de reemplazar elementos esenciales de la relación humana.

La empatía.

La comprensión del contexto familiar.

La interpretación de motivaciones personales.

La gestión de conflictos.

La construcción de confianza.

La experiencia acumulada.

La prudencia en situaciones de incertidumbre.

Lejos de eliminar al asesor financiero, la inteligencia artificial probablemente aumente el valor relativo de aquellos profesionales capaces de aportar criterio, experiencia y visión estratégica.

La falsa dicotomía entre independencia y respaldo

Uno de los principales obstáculos psicológicos para independizarse es el temor al aislamiento.

Muchos profesionales imaginan que la independencia implica trabajar completamente solos.

La realidad moderna es muy diferente.

Los ecosistemas colaborativos permiten combinar autonomía con apoyo profesional.

─ Capacitación.

─ Networking.

─ Generación de contenidos.

─ Desarrollo comercial.

─ Intercambio de experiencias.

─ Asistencia técnica.

─ Visibilidad profesional.

La independencia ya no significa aislamiento.

Significa libertad acompañada por una comunidad de pares.

El ecosistema Economía Personal

En este contexto adquiere especial relevancia el trabajo desarrollado durante años por Economía Personal.

Bajo el liderazgo del Ing. Gustavo Ibáñez Padilla, reconocido consultor financiero argentino especializado en gestión de riesgos, planificación patrimonial, protección familiar y desarrollo de negocios, el proyecto se ha consolidado como uno de los espacios de divulgación y formación financiera más influyentes del ámbito hispanohablante.

Pero Economía Personal trasciende el concepto tradicional de portal informativo.

Representa un ecosistema profesional orientado a promover la excelencia en el asesoramiento financiero independiente.

Un espacio donde convergen educación financiera, gestión patrimonial, seguros, inversiones, protección familiar, análisis económico, gestión de riesgos, inteligencia de negocios y desarrollo empresarial.

Un ámbito especialmente atractivo para aquellos profesionales que buscan construir una práctica independiente sólida sin renunciar al intercambio de conocimientos y oportunidades.

.

Una profesión con futuro

Las próximas décadas probablemente estarán marcadas por profundas transformaciones económicas y tecnológicas.

Sin embargo, una necesidad permanecerá constante.

Las personas seguirán necesitando orientación para proteger su patrimonio, administrar riesgos, financiar proyectos, planificar sucesiones y alcanzar objetivos de largo plazo.

Los consultores capaces de brindar esa orientación tendrán una importancia creciente.

No como vendedores.

No como operadores.

No como distribuidores de productos.

Sino como arquitectos patrimoniales, gestores de riesgos y constructores de confianza.

La decisión de construir algo propio

Toda carrera profesional llega a un momento en que surge una pregunta inevitable.

¿Estoy construyendo el futuro que deseo o simplemente participando en el proyecto de otros?

La independencia no es el camino más sencillo.

Exige visión.

Exige disciplina.

Exige responsabilidad.

Pero para quienes están preparados, ofrece algo extraordinariamente valioso:

La posibilidad de construir una práctica profesional alineada con sus convicciones.

Una marca propia.

Una empresa propia.

Un legado propio.

Los grandes patrimonios familiares, las empresas más exitosas y los proyectos de vida más sólidos rara vez se construyen de manera improvisada. Detrás de ellos suele existir un asesor de confianza que ayuda a anticipar riesgos, identificar oportunidades y tomar decisiones prudentes.

La próxima generación de consultores financieros independientes tendrá un papel decisivo en ese proceso.

La pregunta es si usted será uno de ellos.

Una invitación

Si comparte una visión profesional basada en la independencia, la excelencia técnica, la ética, la gestión de riesgos y la creación de valor de largo plazo, lo invitamos a explorar oportunidades de colaboración con el ecosistema de Economía Personal.

Envíe sus comentarios mediante el enlace Contacto o enviando un e-mail a: economiapersonal@gmail.com y descubra cómo integrarse a una comunidad de profesionales comprometidos con construir el futuro del asesoramiento financiero independiente en Argentina.

Porque las mejores carreras no se construyen siguiendo caminos ajenos.

Se construyen creando el propio.

Fuente: Ediciones EP, 25/06/26.

Información sobre Gustavo Ibáñez Padilla

Más información:

La Libertad Financiera es un camino, no un destino

La Norma ISO 22222: Un pilar en la Planificación Financiera

La Importancia de la Planificación Financiera Personal en los Programas de Outplacement

La arquitectura invisible del éxito: independencia, infraestructura y el nuevo paradigma del asesor financiero

Planificar con criterio: por qué el asesoramiento profesional marca la diferencia en el plan de inversión personal y familiar

Vincúlese a nuestras Redes Sociales: LinkedIn YouTube Twitter

.

Antes de realizar cualquier inversión infórmese: Aviso Legal

.

.

.

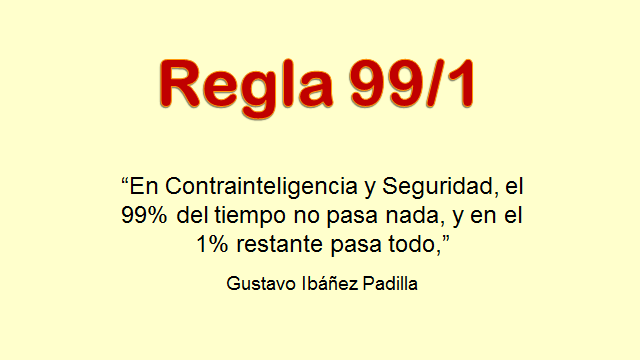

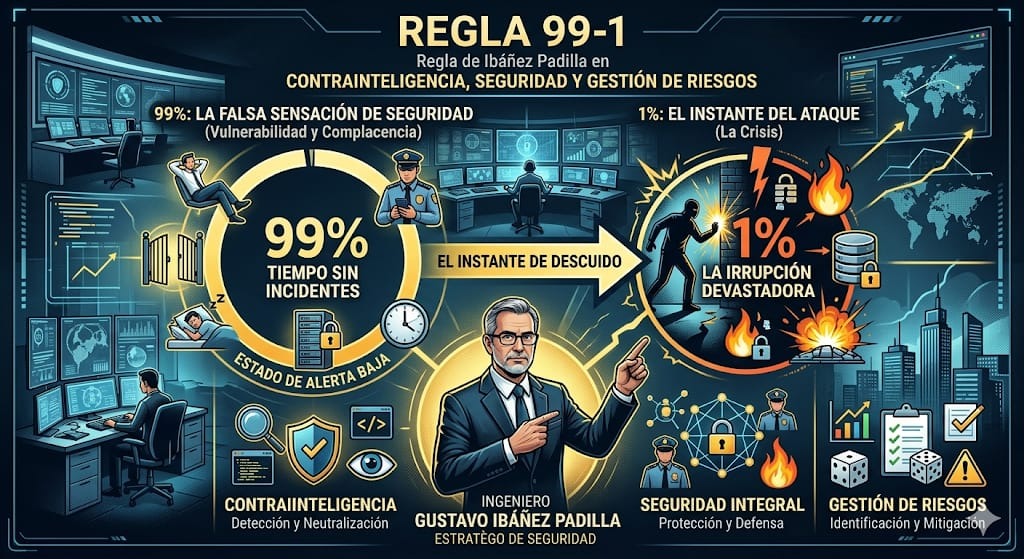

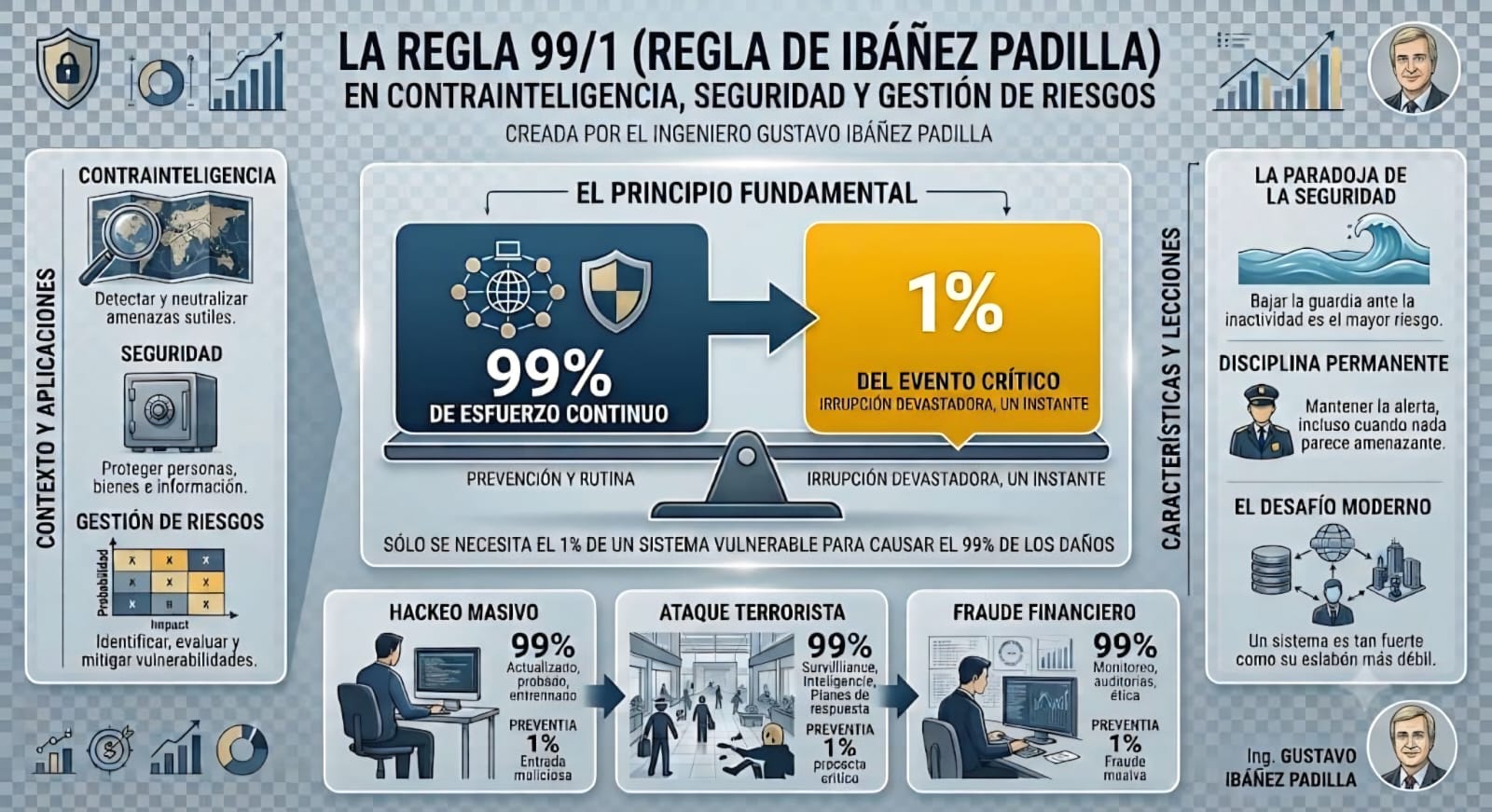

La Regla 99/1: el uno por ciento que puede cambiarlo todo

junio 15, 2026

Por Gustavo Ibáñez Padilla.

En el mundo de la seguridad, la contrainteligencia y la gestión de riesgos existen principios que no surgieron en un laboratorio ni en un tratado académico, sino de la observación repetida de la realidad. Uno de ellos es la Regla 99/1, o Regla de Ibáñez Padilla, cuya formulación es tan sencilla como contundente:

“En Contrainteligencia y Seguridad, el 99 % del tiempo no pasa nada, y en el 1 % restante pasa todo.”

La frase parece una paradoja, pero describe con extraordinaria precisión el funcionamiento de los sistemas de seguridad, ya sean estatales, corporativos o personales.

Por supuesto, los valores 99 y 1 no constituyen proporciones matemáticas exactas. Son números simbólicos que expresan una realidad empírica: los acontecimientos decisivos suelen concentrarse en un período extremadamente breve, precedido por largos intervalos de aparente normalidad. El riesgo puede permanecer latente durante meses o años y, sin embargo, manifestarse en cuestión de minutos con consecuencias devastadoras.

La historia de la humanidad está llena de ejemplos.

Las empresas quiebran en pocos días después de años de crecimiento. Los mercados financieros se desploman en semanas tras largos períodos de prosperidad. Los atentados terroristas duran apenas minutos, pero cambian el rumbo de naciones enteras. Una familia puede perder su estabilidad económica en un instante debido al fallecimiento prematuro de quien proveía el sustento del hogar.

La gran lección es que las crisis extraordinarias no se anuncian. Simplemente ocurren.

.

La peligrosa ilusión de la normalidad

La mente humana está programada para proyectar el pasado hacia el futuro. Si algo no ha sucedido en mucho tiempo, tendemos a creer que probablemente nunca sucederá.

Es un mecanismo psicológico natural, pero extremadamente peligroso en materia de seguridad.

La ausencia prolongada de incidentes genera confianza; la confianza conduce a la rutina; la rutina produce relajación; y la relajación abre las puertas al desastre.

En mi artículo El importante mensaje de Los tres días del cóndor, señalaba que la gran enseñanza de aquella magnífica obra cinematográfica es precisamente la necesidad de permanecer alerta aun cuando todo parece estar en calma. Las amenazas más peligrosas suelen desarrollarse silenciosamente, lejos de la atención de quienes se han acostumbrado a la normalidad.

En el ámbito empresarial esto se traduce en expresiones muy frecuentes:

—“Nunca tuvimos un problema de seguridad.”

—“Jamás sufrimos un ciberataque.”

—“Nadie intentaría hacer algo así.”

—“No vale la pena gastar dinero en prevención.”

Precisamente ahí reside el peligro.

La historia demuestra que las mayores catástrofes suelen ocurrir después de largos períodos en los que aparentemente no había motivo de preocupación.

.

El uno por ciento en el que ocurre todo

El uno por ciento de la regla representa el instante crítico. Es el momento en que la amenaza deja de ser una hipótesis y se convierte en realidad.

Una intrusión informática.

Un atentado.

Una filtración de información estratégica.

Un fraude interno.

Una demanda judicial.

Un incendio.

La muerte prematura del sostén económico de una familia.

En ese momento ya no existe tiempo para planificar. Solamente queda ejecutar aquello que se preparó durante el largo período de tranquilidad.

Por ello, la seguridad tiene una característica paradójica: cuando funciona correctamente parece inútil.

El éxito de un sistema de prevención consiste, precisamente, en que no ocurre nada.

Pero el día en que llega el 1 %, todo el valor acumulado durante años de preparación se hace evidente de forma inmediata.

El seguro de vida y la protección de la familia

Pocas actividades ilustran mejor la Regla 99/1 que el seguro de vida.

Durante años o décadas, una familia paga una prima periódica y, aparentemente, no recibe ningún beneficio tangible. La cobertura permanece allí, silenciosa, sin utilizarse. A los ojos de algunos, parece un gasto innecesario.

Hasta que llega el momento crítico.

Imaginemos una familia en la que el principal sostén económico fallece inesperadamente a los cuarenta y cinco años. La hipoteca continúa existiendo. Los gastos educativos de los hijos continúan. Las expensas, la alimentación y las obligaciones financieras permanecen intactas, pero los ingresos desaparecen de un día para otro.

En ese instante, el seguro de vida deja de ser un contrato y se convierte en una herramienta de supervivencia económica.

Durante veinte años no había ocurrido nada. Sin embargo, en un solo día ocurrió todo.

El propósito del seguro de vida no es proteger el 99 % de normalidad. Su verdadera razón de ser es el 1 % de las circunstancias extraordinarias que pueden cambiar para siempre el destino de una familia.

Lo mismo sucede con la constitución de un fondo de emergencia, la elaboración de un testamento o la planificación patrimonial. Son medidas que parecen innecesarias hasta el día en que se vuelven imprescindibles.

La farmacia y los riesgos de baja frecuencia y alto impacto

La gestión de riesgos en una farmacia ofrece un ejemplo particularmente interesante.

Miles de operaciones se realizan cada mes sin inconvenientes. Los medicamentos se dispensan correctamente y los pacientes reciben el tratamiento adecuado.

Pero basta un único error.

Una equivocación en la concentración de un medicamento pediátrico.

Una alteración en la cadena de frío de una vacuna.

La entrega de un producto incorrectamente rotulado.

La confusión entre dos medicamentos de nombres similares.

Ese único incidente puede provocar graves daños a la salud de un paciente, desencadenar demandas judiciales millonarias y destruir la reputación construida durante años.

Por ello existen protocolos, procedimientos de doble verificación, herramientas de trazabilidad, auditorías, programas de capacitación permanente y sistemas de gestión de riesgos.

Durante el 99 % del tiempo parecen excesivos.

En el 1 % restante demuestran su verdadero valor.

La amenaza terrorista y la preparación permanente

El terrorismo constituye una de las expresiones más dramáticas de la Regla 99/1.

Una ciudad puede vivir décadas de paz. Los controles de seguridad comienzan a percibirse como una molestia. Los presupuestos destinados a inteligencia y prevención son cuestionados. Las medidas de vigilancia se consideran exageradas.

Hasta que un día se produce un atentado.

En cuestión de minutos cambian las prioridades nacionales, la percepción del riesgo, la política y la vida de miles de personas.

La preparación de los organismos de seguridad se realiza precisamente para ese breve instante.

Porque el día del ataque ya no existe tiempo para diseñar procedimientos, entrenar al personal o establecer mecanismos de coordinación.

Todo eso debió hacerse antes.

El adversario necesita acertar una sola vez.

Los defensores, en cambio, deben estar preparados todos los días.

.

Contrainteligencia empresarial: basta un solo infiltrado

En el ámbito corporativo la amenaza suele adoptar formas más discretas.

La inmensa mayoría de los empleados son personas honestas y comprometidas con la organización. Pero basta una excepción.

Un directivo desleal.

Un colaborador resentido.

Un empleado reclutado por la competencia.

Un proveedor comprometido.

Un individuo sometido a chantaje.

La historia empresarial está llena de casos en los que una sola persona produjo daños extraordinarios.

Un único empleado puede copiar bases de datos de clientes, revelar secretos industriales, filtrar estrategias comerciales, sustraer información sobre licitaciones o facilitar el acceso de terceros a sistemas críticos.

Las pérdidas económicas pueden ser enormes, pero el daño reputacional suele ser aún mayor.

Después de cada incidente aparece la misma pregunta:

—¿Cómo pudo ocurrir?

La respuesta suele ser sencilla:

Porque durante demasiado tiempo se creyó que no podía ocurrir.

La contrainteligencia empresarial existe precisamente para gestionar ese uno por ciento de riesgo que puede comprometer la supervivencia de una organización.

La seguridad informática y el enemigo invisible

La ciberseguridad constituye la manifestación digital de la Regla 99/1.

Millones de transacciones se realizan diariamente sin inconvenientes. Los servidores funcionan, las comunicaciones fluyen y las operaciones continúan con normalidad.

Entonces llega el ransomware.

En pocas horas una organización puede ver secuestrada toda su información, paralizadas sus operaciones y destruida su reputación.

A menudo el ataque dura apenas unas horas.

Las consecuencias pueden prolongarse durante años.

Por ello, las copias de respaldo, los sistemas de detección, la capacitación del personal y las auditorías permanentes son inversiones que parecen excesivas… hasta el día en que se las necesita.

La Regla 99/1 y los errores de decisión

Desde la perspectiva estadística, la Regla 99/1 se relaciona estrechamente con los llamados Error Tipo I y Error Tipo II.

El Error Tipo I consiste en detectar una amenaza que finalmente no existe. Es un falso positivo.

El Error Tipo II consiste en no detectar una amenaza real. Es un falso negativo.

En numerosos ámbitos de la seguridad resulta preferible soportar algunos falsos positivos antes que dejar pasar la única amenaza capaz de producir una catástrofe.

Investigar una sospecha infundada tiene un costo.

Ignorar la única amenaza real puede destruir una empresa, una institución o una familia.

Por esa razón, la seguridad profesional acepta deliberadamente ciertos niveles de sobreprotección.

Su objetivo no es administrar la tranquilidad del 99 %, sino prepararse para el 1 %.

.

Una filosofía de preparación

La Regla de Ibáñez Padilla es, en esencia, una filosofía de previsión y prudencia.

Nos recuerda que la estabilidad prolongada no elimina el riesgo; simplemente hace que olvidemos su existencia.

Nos enseña que las amenazas más peligrosas son precisamente aquellas que parecen improbables.

Y nos obliga a formular una pregunta incómoda pero imprescindible:

¿Qué ocurriría si mañana sucediera aquello que creemos imposible?

La respuesta a esa pregunta determina la calidad de nuestra seguridad personal, familiar y empresarial.

Porque las personas y las organizaciones rara vez fracasan por los problemas cotidianos. Generalmente fracasan por los acontecimientos extraordinarios para los cuales nunca se prepararon.

Por ello, el momento de actuar es ahora, durante el 99 % del tiempo en que aparentemente no ocurre nada.

Revise sus planes de contingencia. Proteja a su familia. Evalúe sus coberturas de seguros. Fortalezca la seguridad de su empresa. Capacite a su personal. Audite sus vulnerabilidades. Desarrolle protocolos y practique su ejecución.

No espere al uno por ciento.

Porque cuando ese momento llega, ya no queda tiempo para prepararse.

Y, en definitiva, la verdadera misión de la contrainteligencia, la seguridad y la gestión de riesgos no consiste en administrar la tranquilidad, sino en estar listos para el instante extraordinario que puede cambiarlo todo.

Fuente: Ediciones EP, 15/06/26.

Información sobre Gustavo Ibáñez Padilla

Más información:

Inteligencia es anticipación

Estadística: ¿Cuál error es peor: Tipo I o Tipo II?

La Seguridad Personal y Familiar en el Siglo XXI

Dinero en efectivo: el viejo héroe en tiempos de crisis

______________________________________________________________________________x

______________________________________________________________________________

Vincúlese a nuestras Redes Sociales: LinkedIn YouTube Twitter

______________________________________________________________________________

.

Las nuevas generaciones enfrentan mayores desafíos para lograr un buen Retiro

septiembre 13, 2025

Por Gustavo Ibáñez Padilla.

Las generaciones X y Z enfrentan una realidad inédita en el continente americano: las expectativas de un retiro digno se han vuelto más inciertas que nunca. La persistencia de la inflación, la volatilidad económica y la debilidad de los sistemas previsionales han erosionado la confianza en el futuro financiero. A ello se suma la necesidad urgente de proteger a la familia frente a riesgos crecientes: fallecimiento prematuro, incapacidad, enfermedades críticas o la simple posibilidad de vivir más años de los previstos sin los recursos suficientes.

La planificación financiera de largo plazo es hoy la herramienta más eficaz para afrontar este escenario, y cobra especial relevancia en países como la Argentina, donde la combinación de inflación crónica, presión fiscal elevada y falta de previsibilidad macroeconómica impone un desafío muy superior al de otros países de la región.

.

La situación en Hispanoamérica y Argentina

Según investigaciones de LIMRA y nuestros propios Estudios de campo realizados en 2025, más del 89 % de los trabajadores latinoamericanos que piensan en su jubilación creen que tendrán dificultades para alcanzar un retiro adecuado. La caída de la natalidad y el aumento sostenido de la esperanza de vida complican aún más la sostenibilidad de los sistemas estatales de retiro. En Argentina, este fenómeno es particularmente evidente: la relación activos/pasivos en el sistema previsional se ha deteriorado de manera alarmante, lo que obliga a los trabajadores a buscar alternativas privadas para complementar sus ingresos futuros.

Más del 85 % de los encuestados en la región manifiesta preocupación por el desempeño económico futuro de sus países, y la Argentina es un caso paradigmático. Con un historial de crisis recurrentes, cambios regulatorios bruscos y pérdida de confianza en la moneda local, los argentinos más favorecidos económicamente recurren a seguros de vida, anualidades en moneda dura y activos internacionales como mecanismos de protección y ahorro de largo plazo. Estos instrumentos ofrecen seguridad, flexibilidad y protección frente a la depreciación de la moneda local, y constituyen una vía eficaz para preservar valor en contextos inestables.

El desafío del Retiro en Argentina

Nuestro país merece un análisis particular:

1. Alta inflación y pérdida del poder adquisitivo:

La inflación anual en Argentina supera con frecuencia los dos dígitos, erosionando la capacidad de ahorro de los hogares. Esto hace inviable depender únicamente de instrumentos en pesos sin cláusulas de ajuste o sin exposición a monedas fuertes.

2. Fragilidad del sistema previsional público:

El sistema estatal funciona bajo un esquema de reparto, en el que los aportes actuales financian a los jubilados presentes. La baja densidad de aportes (especialmente por la informalidad laboral, que ronda el 40 %) y la creciente longevidad hacen que las jubilaciones mínimas resulten insuficientes.

3. Voracidad fiscal y regulatoria:

Las inversiones en inmuebles de renta o fondos locales, si bien siguen siendo opciones, se ven afectadas por altos impuestos, regulaciones cambiantes y controles de capital. Ello reduce la previsibilidad y el atractivo de estos activos como vehículos de retiro.

4. Preferencia por moneda dura y productos internacionales:

Ante la incertidumbre, es cada vez más frecuente que los ahorros e inversiones se canalicen hacia seguros de vida con componente de ahorro, anualidades y productos en dólares, que permiten proyectar un ingreso en el futuro con mayor seguridad.

La planificación financiera bajo estándares internacionales

La calidad del proceso de planificación financiera depende no solo de los productos disponibles, sino también de la metodología con la que se diseñan las estrategias. En este sentido, resulta crucial destacar la importancia de la Norma ISO 22222 de Planificación financiera personal, que establece buenas prácticas internacionales en el asesoramiento, desde la identificación de necesidades hasta el diseño de planes y la revisión periódica. Adoptar estos estándares garantiza que el cliente reciba un servicio ético, transparente y de calidad, basado en un análisis integral de sus circunstancias.

Rol del Consultor independiente en la protección familiar

En todo el continente, y particularmente en Argentina, se observa una creciente demanda de asesoramiento profesional de calidad, con énfasis en consultores financieros independientes. Su valor radica en:

* Empatía y comprensión de las necesidades del cliente, más allá de los productos disponibles.

* Función docente, enseñando a los clientes a tomar decisiones informadas sobre seguros, inversiones y planificación patrimonial.

* Capacidad de adaptación, combinando entrevistas presenciales con encuentros virtuales, pero manteniendo la profundidad analítica que requieren las decisiones de largo plazo.

Como siempre señalamos en este sitio web Economía Personal, la educación financiera es un proceso de transferencia de conocimiento que permite a las familias apropiarse de las herramientas necesarias para proteger su futuro.

.

Caso real: Familia argentina de clase media

Analicemos el caso de Jorge y Laura, ambos de 42 años, residentes en Buenos Aires, con dos hijos pequeños. Jorge trabaja en relación de dependencia en una empresa multinacional, y Laura ejerce como profesional independiente. Ambos realizan aportes al sistema previsional público, pero son conscientes de que el haber jubilatorio futuro difícilmente supere el 40 % de su ingreso actual.

─Desafíos identificados:

* Su principal activo es un departamento en el que viven, con un crédito hipotecario en pesos aún vigente (con actualización UVA).

* Carecen de seguros de vida que cubran a ambos cónyuges.

* Tienen un pequeño ahorro en dólares, pero sin una estrategia de inversión definida.

* Desean garantizar la educación universitaria de sus hijos y mantener un ingreso suficiente en el retiro.

─Plan de acción sugerido:

1. Corto plazo (1-3 años):

* Constituir un Fondo de emergencia equivalente a seis meses de gastos en dólares.

* Contratar un Seguros de vida universal indexado que garantice un patrimonio y cubra la educación de los hijos.

2. Mediano plazo (3-10 años):

* Adquirir Anualidades internacionales en dólares, que mantengan un flujo futuro de ingresos.

* Diversificar parte del ahorro en fondos globales, evitando la exposición exclusiva a la economía local.

* Reforzar la cobertura médica privada con seguros que contemplen Enfermedades críticas.

3. Largo plazo (10 años en adelante):

* Planificar la Sucesión de bienes mediante testamento o fideicomiso, minimizando la carga fiscal.

* Convertir parte del capital acumulado en rentas vitalicias (annuities) para cubrir los gastos básicos durante la jubilación.

Con estas medidas, Jorge y Laura podrán transformar la incertidumbre en un plan estructurado, que no solo proteja a la familia frente a contingencias, sino que también construya un futuro sostenible.

Educación financiera y cultura familiar

La planificación de largo plazo no es un ejercicio individual aislado: implica también transmitir valores y hábitos a las nuevas generaciones. Como enfatizo en mi ya clásico libro Manual de Economía Personal. Cómo potenciar sus ingresos e inversiones, la familia es el núcleo donde se aprenden los valores económicos fundamentales, desde el ahorro y la responsabilidad hasta la solidaridad intergeneracional. Un plan exitoso no solo asegura el retiro de los padres, sino que también enseña a los hijos a organizarse, invertir y pensar en el futuro con criterios claros.

Asumir la responsabilidad

Generar ingresos, ahorrar, invertir y planificar el retiro y la sucesión son cuestiones vitales para la protección de la familia, a lo largo de las generaciones. Cabe siempre destacar que la Familia es la base de la sociedad, porque es el primer espacio donde los individuos aprenden valores, normas, afecto y desarrollan su identidad, transmitiendo cultura y asegurando la continuidad de la especie humana. Provee apoyo, seguridad y un sentido de pertenencia, sentando las bases para adultos responsables que contribuyen al bienestar común y para el desarrollo de sociedades pacíficas y armónicas.

La situación en toda América, y en particular en Argentina, exige un cambio de mentalidad. No basta con esperar que el Estado asegure el retiro ni confiar únicamente en el salario actual. La clave está en generar múltiples fuentes de ingresos, ahorrar, invertir y planificar el retiro y la sucesión con un enfoque integral.

Los seguros de vida, las anualidades y los productos de inversión internacionales en moneda dura son hoy aliados estratégicos frente a la volatilidad regional. El asesoramiento independiente, basado en estándares como la ISO 22222, asegura que los planes respondan a las verdaderas necesidades de cada familia.

El mejor momento para comenzar fue ayer. El segundo mejor momento es hoy. Inicie su Plan de Inversión y Protección Familiar cuanto antes, busque ayuda profesional independiente. Su mejor inversión no será un activo en particular, sino el plan integral que diseñe para proteger lo más valioso que tiene: su familia, su tiempo y sus sueños.

En última instancia, la planificación financiera de largo plazo es mucho más que un ejercicio numérico: es un acto de amor y de responsabilidad hacia la familia, hacia quienes dependen de nosotros hoy y hacia quienes seguirán nuestros pasos mañana.

———

Bibliografía

* Ibáñez Padilla, Gustavo. Manual de Economía Personal. Cómo potenciar sus ingresos e inversiones. Buenos Aires: Dunken, 2013.

* Economía Personal. (http://www.economiapersonal.com.ar)

* LIMRA (2025). Estudios sobre retiro en América Latina.

* MAPFRE Economics (2023). El negocio asegurador en América Latina.

* Swiss Re Institute (2023). Mortality protection gap in Latin America.

* New York Life (2025). Wealth Watch Survey.

* Payroll Integrations (2025). Employee Financial Wellness Report.

* ISO 22222: Personal Financial Planning – Requirements for Personal Financial Planners.

———

Fuente: Ediciones EP, 13/09/25.

Más información:

La importancia del Asesor Financiero

La Libertad Financiera es un camino, no un destino

El Seguro de Vida: Un pilar financiero para el futuro

Saber y consultar, dos claves de la economía personal

Las Anualidades como instrumentos de planificación financiera personal

La Libertad Financiera: Flujo de Efectivo vs. Stock de Capital en la Economía del Siglo XXI

Nota del editor: Para profundizar en el diseño de un plan financiero personal y evitar errores comunes, conviene conocer la Norma ISO 22222, que establece estándares internacionales para la planificación financiera personal. Una brújula técnica para navegar con claridad y seguridad en este mar de decisiones económicas. Puede obtener un Diagnóstico Financiero Personal sin cargo enviando un e-mail con sus datos de contacto a: economiapersonal@gmail.com o a través del formulario de Contacto de esta web.

.

.

Una inversión inteligente y segura

febrero 11, 2025

Por Redacción EP.

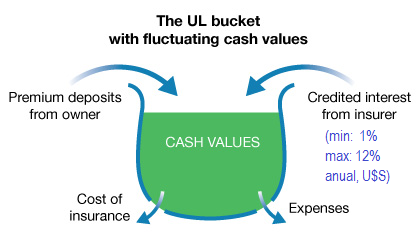

Invertir en un seguro de vida universal no solo es una manera de proteger a tus seres queridos, es también una estrategia financiera inteligente que te beneficiará y hará crecer tu patrimonio a largo plazo ya que combina la protección con la inversión de largo plazo.

En particular, los seguros de vida universal indexados han ganado popularidad como una opción atractiva para aquellos que buscan crecimiento y seguridad a lo largo del tiempo.

A continuación, analizaremos los beneficios de un producto de Seguro de vida indexado disponible en el mercado internacional y cómo pueden contribuir a que tengas una vida plena y segura junto a tu familia. SVU indexado – Internacional

.

¿Cómo funciona?

El seguro de vida indexado es un tipo de póliza de vida permanente que combina la protección tradicional con la oportunidad de crecer un valor en efectivo basado en dos índices bursátiles: el S&P 500 o el NASDAQ 100.

Esto significa que, a diferencia de otros seguros de vida, el valor en efectivo de tu póliza puede aumentar de manera más significativa en el tiempo, gracias a su vínculo con el rendimiento del mercado.

Y lo más interesante es que te ofrece un rendimiento mínimo garantizado del 1% y un potencial de rendimiento máximo del 12%, conforme a la evolución del índice seleccionado.

.

Beneficios a largo plazo de los seguros de vida indexados

1. Crecimiento del valor en efectivo

Una de las principales ventajas del seguro de vida indexado es su gran potencial de crecimiento.

El valor en efectivo de la póliza se acumula a tasas muy competitivas, basándose en el rendimiento de un índice, lo que puede resultar en rendimientos superiores en comparación con pólizas de tasa fija tradicionales.

Este crecimiento no solo ayuda a aumentar tu capital a lo largo del tiempo, sino que también ofrece la posibilidad de realizar retiros parciales sobre el valor efectivo.

2. Protección contra la volatilidad del mercado

A diferencia de las inversiones directas en acciones o fondos, este seguro de vida indexado ofrece una protección contra la caída del mercado (no se pierde capital).

Esta póliza garantiza un rendimiento mínimo del 1% anual, lo que significa que, incluso en años de mercado con pérdidas, tu inversión no perderá valor. Esto garantiza que la inversión sea más segura y estable.

3. Flexibilidad financiera

El seguros de vida indexado ofrece flexibilidad en el manejo de tu dinero porque puedes acceder al valor en efectivo a través de retiros o préstamos.

Esta ventaja te permite utilizar esos fondos para emergencias, inversiones o cualquier necesidad financiera que surja. Sin duda, esto añade un motivo adicional de seguridad a tu planificación financiera.

Combina seguros de vida indexados con otras inversiones

Integrar un seguro de vida indexado en tu estrategia de inversión puede ser una excelente manera de diversificar y proteger tu patrimonio.

Aquí hay algunas consideraciones sobre cómo combinarlo con otras inversiones:

─Diversificación de portafolios: al incluir un seguro de vida indexado en tu portafolio, puedes balancear el riesgo de inversiones más volátiles y esto te proporciona mayor seguridad.

─Ahorro para tu retiro: algunas personas utilizan el valor en efectivo acumulado en su seguro de vida indexado como un recurso adicional para su retiro.

─Planificación sucesoria: este tipo de pólizas pueden ser parte de una inteligente estrategia de sucesión. Si dejas un legado a tus seres queridos, puedes ayudarles a cubrir deudas, crear un patrimonio, continuidad de empresas y solventar la educación de tus hijos.

¿Cuándo comenzar?

El momento de empezar a invertir en un seguro de vida indexado es crucial. Cuanto antes adquieras la póliza, más tiempo tendrá tu inversión para crecer.

La acumulación de valor en efectivo se beneficia del interés compuesto, lo que significa que cada año adicional de crecimiento puede tener un impacto significativo en el monto total disponible en el futuro.

Recuerda, el seguro de vida indexado es una inversión inteligente que no solo proporciona protección financiera a tus seres queridos, sino que también ofrece un vehículo de crecimiento de tu patrimonio a largo plazo.

Comienza hoy mismo a explorar tus opciones y da un paso hacia una vida plena y segura, donde cada decisión financiera te garantice un mejor futuro.

Fuente: Ediciones EP, 11/02/25.

Antes de realizar cualquier inversión infórmate: Aviso Legal

Más información:

La relevancia del Seguro de Vida

Seguros de Vida y Planes de Inversión

Compañías de Seguro de Vida versus Bancos

Utilice su Seguro de Vida como Activo Financiero

El Seguro de Vida: Un pilar financiero para el futuro

La importancia del Asesor Financiero

La Libertad Financiera es un camino, no un destino

Saber y consultar, dos claves de la economía personal

Las Anualidades como instrumentos de planificación financiera personal

La Libertad Financiera: Flujo de Efectivo vs. Stock de Capital en la Economía del Siglo XXI

La Importancia de la Planificación Financiera Personal en los Programas de Outplacement

.

.

El auge de las Anualidades: Un escudo financiero en un mundo de incertidumbre

enero 30, 2025

Por Gustavo Ibáñez Padilla.

El sector de Anualidades y Planes de pensiones está viviendo un momento de expansión sin precedentes. La creciente necesidad de ingresos garantizados para la jubilación, sumada a la incapacidad de muchos gobiernos para sostener los sistemas previsionales tradicionales, ha generado una tormenta perfecta para la proliferación de estos productos financieros. En un contexto de envejecimiento poblacional y volatilidad económica, la búsqueda de seguridad financiera nunca ha sido tan apremiante.

El fenómeno Peak 65 ilustra con claridad este cambio demográfico. Entre 2024 y 2027, más de 4,1 millones de estadounidenses cumplirán 65 años anualmente, lo que marcará un punto de inflexión en la estructura de la población. Según datos del Censo de EE.UU., para 2030, todos los baby boomers habrán llegado a la edad de jubilación, ejerciendo una presión sin precedentes sobre los sistemas de seguridad social y de salud.

«La incertidumbre es la peor consejera en las finanzas», afirma el legendario inversor Warren Buffett. La creciente demanda de rentas vitalicias (annuities) responde precisamente a esa necesidad de certeza en un mundo financiero volátil. Estos productos han evolucionado, pasando de complejos y opacos a instrumentos mucho más accesibles, transparentes y eficientes, lo que los ha hecho atractivos para una nueva generación de futuros jubilados que busca seguridad sin sacrificar flexibilidad.

.

El Mercado de las Rentas Vitalicias en auge

Según la Life Insurance Marketing and Research Association (LIMRA), entre 2020 y 2023, las ventas de anualidades aumentaron un 76%, alcanzando los 385.000 millones de dólares en Estados Unidos. En 2024, se estima un incremento adicional del 12%, superando los 432.000 millones de dólares. Este crecimiento refleja no solo la necesidad de ingresos garantizados, sino también la confianza renovada en estos productos como una solución viable para la jubilación o retiro.

No solo los consumidores están adoptando cada vez más las anualidades, sino también las corporaciones. El mercado de transferencias de riesgo de pensiones está cobrando protagonismo como una estrategia clave para aliviar las cargas financieras de las empresas. Con más de tres billones de dólares (U$S 3.000.000.000.000) en saldos de pensiones en Estados Unidos, las aseguradoras de vida están capitalizando esta oportunidad al asumir la administración de estos fondos y garantizar pagos futuros a los beneficiarios. Además, se prevé que esta tendencia se expanda a mercados emergentes como Japón, Brasil y Argentina, donde la sostenibilidad de los sistemas de pensiones también es un reto apremiante.

.

La tecnología al servicio de la seguridad financiera

La digitalización y la inteligencia artificial han revolucionado la industria de los seguros de vida y anualidades. La implementación de algoritmos avanzados ha permitido reducir los tiempos de suscripción de semanas a minutos, mejorando la eficiencia y eliminando barreras de entrada para los consumidores. Además, la tecnología ha facilitado la personalización de productos financieros, permitiendo que los clientes ajusten sus rentas según sus necesidades y objetivos.

Empresas líderes del sector han invertido fuertemente en plataformas digitales para mejorar la experiencia del usuario y aumentar la transparencia. Esto no solo fortalece la confianza del consumidor, sino que también amplía el acceso a estos instrumentos a una población que, de otro modo, podría quedar excluida del sistema financiero tradicional.

Un llamado a la acción: Planificar el futuro con inteligencia

El exsecretario del Tesoro de EE.UU., Henry Paulson, en pasadas situaciones de mercados convulsionados afirmó que la mejor manera de predecir el futuro es crearlo. En un mundo donde la incertidumbre económica es la norma y no la excepción, las anualidades y los planes de pensiones representan una herramienta clave para asegurar estabilidad financiera en la jubilación.

Para los individuos, es imperativo evaluar su plan de retiro y considerar opciones que les brinden ingresos protegidos de por vida. Para las empresas, la transferencia del riesgo de pensiones puede ser una estrategia efectiva para mejorar la salud financiera y garantizar la continuidad del negocio. Y para las aseguradoras, la clave estará en mantener la solidez de sus reservas y adaptar sus productos a las nuevas demandas del mercado.

El momento de actuar es ahora. La jubilación no es un destino incierto, sino una etapa de la vida que debe ser planificada con inteligencia y previsión. En un entorno donde los sistemas públicos de pensiones enfrentan desafíos estructurales, contar con un esquema financiero robusto se vuelve más que una opción: es una necesidad. La historia económica nos ha demostrado que la seguridad financiera no es una cuestión de suerte, sino de preparación. Y en este desafío, las anualidades han llegado para desempeñar un papel fundamental.

Fuente: Ediciones EP, 30/01/25.

Información sobre Gustavo Ibáñez Padilla

Fuentes consultadas: LIMRA, Best Meridian Insurance Company, StateTrust Life & Annuities, National Western Life Insurance Company, Prudential Financial Inc., Comisionado de Seguros de Florida, SEC.

Conozca más sobre el tema:

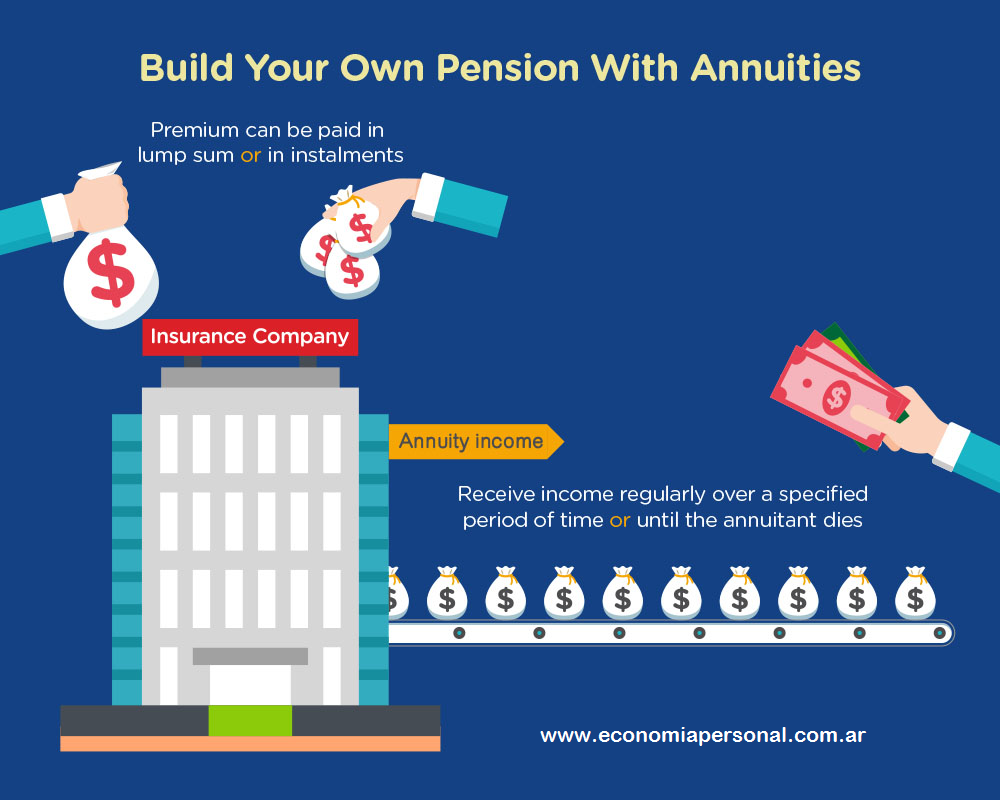

Las annuities (rentas vitalicias o anualidades) son productos financieros que ofrecen un flujo de pagos regulares, generalmente mensuales, a lo largo de un periodo definido o durante la vida del beneficiario.

Tipos de Annuities:

–Annuities Inmediatas: Con este tipo, haces un pago único (o una serie de pagos) a una compañía de seguros, y a cambio, comienzas a recibir inmediatamente pagos periódicos.

–Annuities Diferidas: Aquí, los pagos comienzan en una fecha futura especificada. Se puede usar como una forma de ahorro para la jubilación, donde los fondos se acumulan con el tiempo, y luego se convierten en pagos regulares.

Formas de Pago:

-Fija: Proporciona un monto de pago constante. El riesgo de inversión está a cargo de la compañía de seguros, asegurando un retorno fijo.

-Variable: Los pagos pueden variar basados en la performance de las inversiones subyacentes elegidas por el titular de la anualidad. Esto incluye acciones, bonos, etc., ofreciendo la posibilidad de un mayor retorno pero con más riesgo.

-Indexada: Los pagos están ligados al rendimiento de un índice específico (como el S&P 500), ofreciendo un equilibrio entre la seguridad de las anualidades fijas y el potencial de crecimiento de las variables.

Fases:

-Fase de Acumulación: Es cuando se hacen contribuciones a la anualidad. En el caso de las diferidas, este periodo puede durar varios años.

-Fase de Anuitización: Es cuando los pagos empiezan a ser distribuidos al titular o beneficiario.

Propósitos:

-Seguridad en la jubilación: Garantizan un ingreso constante, lo que es útil para planificar gastos futuros sin preocuparse por la longevidad.

-Planificación Fiscal: Pueden ofrecer ventajas fiscales, ya que en algunas jurisdicciones el crecimiento de las inversiones dentro de la anualidad puede diferir impuestos hasta que se reciben los pagos.

Consideraciones:

-Liquidez: Las anualidades pueden tener penalizaciones significativas por retiros anticipados.

-Inflación: Las anualidades fijas pueden perder poder adquisitivo si no están indexadas a la inflación.

-Costos: Hay comisiones y cargos asociados que pueden afectar el rendimiento neto.

Las anualidades son herramientas sofisticadas que deben considerarse en el contexto de toda la planificación financiera personal, idealmente con la ayuda de un asesor financiero que pueda evaluar si este producto se alinea con tus objetivos, tolerancia al riesgo y necesidades de liquidez. Consulte nuestro Aviso legal .

Más información:

La importancia del Asesor Financiero

La Libertad Financiera es un camino, no un destino

Saber y consultar, dos claves de la economía personal

Las Anualidades como instrumentos de planificación financiera personal

La Libertad Financiera: Flujo de Efectivo vs. Stock de Capital en la Economía del Siglo XXI

La Importancia de la Planificación Financiera Personal en los Programas de Outplacement

.

.

Utilice su Seguro de Vida como Activo Financiero

enero 29, 2025

Por Gustavo Ibáñez Padilla.

En el mundo de las finanzas personales y empresariales, la forma en que administramos el dinero marca la diferencia entre la estabilidad y la incertidumbre. Muchos consideran el seguro de vida como un gasto innecesario, pero, bien entendido, se trata de un activo financiero de gran valor. Como afirmaba Benjamin Franklin: «Una inversión en conocimiento paga el mejor interés». Y el conocimiento sobre seguros de vida puede traducirse en oportunidades económicas y protección patrimonial.

El Seguro de Vida como Garantía Financiera

Históricamente, los seguros de vida han servido como respaldo en situaciones de crisis. Cuando Walt Disney solicitó un préstamo bancario en 1953, para fundar su primer parque de diversiones Disneyland ningún banco lo quiso otorgar. El senador del Partido Republicano de los Estados Unidos John McCaine pretendía obtener un préstamo para financiar su campaña presidencial en 2007, pero no podía conseguirlo. En los dos casos, el obstáculo más importante era la avanzada edad de los solicitantes, por lo que las posibilidades de impago por fallecimiento eran una preocupación legítima. Para salvar el obstáculo, ambos emplearon sus Seguros de Vida como Garantías colaterales de los préstamos y el problema se solucionó. De esta forma lograron lo que parecía imposible gracias a que entendieron que un seguro de vida no es solo un mecanismo de protección, sino también un activo colateral.

.

Un caso similar se observa en el mundo empresarial. La financiación de investigaciones científicas, en especial en el sector farmacéutico, depende en gran medida de la continuidad del hombre clave. Asegurar la vida de un investigador crítico permitió que una empresa garantizara la continuación de su proyecto sin importar imprevistos. Esta es una estrategia inteligente para cualquier negocio que dependa del conocimiento especializado.

Un Vehículo de Ahorro y Crecimiento Patrimonial

El seguro de vida es, en su concepción más básica, una herramienta de protección e inversión. Sin embargo, su potencial va más allá. En lugar de gastar en bienes que se deprecian o endeudarse con préstamos onerosos, se puede utilizar una póliza como un instrumento financiero con ventajas fiscales y legales.

1. Liquidez asegurada: En momentos de necesidad, un seguro de vida bien estructurado puede convertirse en una fuente inmediata de recursos sin los inconvenientes de vender activos o liquidar inversiones.

2. Beneficios fiscales: En muchas legislaciones, los seguros de vida no generan impuestos sucesorios ni embargos, garantizando que el capital llegue íntegro a los beneficiarios.

3. Flexibilidad y seguridad: Algunos tipos de pólizas permiten acumulación de valor en efectivo que puede usarse para educación, inversión o emprendimiento.

Como decía Warren Buffett: «No ahorres lo que queda después de gastar; gasta lo que queda después de ahorrar». Esta es la estrategia de pagarse primero a uno mismo. Incluir seguros de vida en un plan de ahorro disciplinado puede hacer una gran diferencia en el futuro financiero de cualquier persona o empresa.

El Seguro de Vida como respaldo ante gastos inesperados

Las emergencias médicas y enfermedades catastróficas pueden devastar las finanzas de una familia. En su columna en El País, Rosa Montero destaca que existen aproximadamente 7,000 enfermedades raras, que afectan al 7% de la población mundial, es decir, unos 500 millones de personas. El costo de tratar estos padecimientos es exorbitante y, en muchas ocasiones, termina en la bancarrota de los afectados.

Un seguro de vida bien diseñado no solo protege contra la pérdida del sostén económico de una familia, sino que también puede destinarse a cubrir tratamientos médicos costosos. Contar con esta previsión marca la diferencia entre la seguridad financiera y la ruina económica.

Venciendo los mitos sobre las Aseguradoras

Una de las principales barreras para adquirir seguros de vida es la desconfianza hacia las compañías aseguradoras. Se argumenta que no pagan cuando deberían o que sus cláusulas están llenas de trampas. Sin embargo, la realidad es que la mayoría de los problemas con seguros de vida provienen de la falta de comprensión de la póliza contratada.

1. El 95% de los inconvenientes con seguros de vida se deben a la falta de claridad en la contratación. Tanto el asesor como el cliente deben asegurarse de comprender a fondo las condiciones y coberturas.

2. El 5% restante corresponde a intentos de fraude por parte de clientes. Por ello, las aseguradoras han implementado rigurosos procesos de verificación.

3. Las aseguradoras están diseñadas para pagar. Desde la antigua Roma hasta la actualidad, los seguros han funcionado bajo principios matemáticos y actuariales que garantizan su sostenibilidad.

Como bien dijo Confucio: «El éxito depende de la preparación previa, y sin tal preparación, seguro que llega el fracaso». Revisar detenidamente las condiciones de la póliza y elegir aseguradoras con sólida reputación evita sorpresas desagradables.

.

Los pequeños empresarios y el Seguro de Vida

Según un estudio de la reaseguradora Swiss Re, publicado por La República de Colombia, el 95% de los pequeños empresarios en América Latina consideran que los seguros son un gasto innecesario. Esta percepción errónea impide que muchas empresas protejan su continuidad y estabilidad financiera.

Un seguro de vida puede ser la diferencia entre la quiebra y la supervivencia de un negocio. En el caso de socios o fundadores clave, contar con una póliza puede permitir la recomposición del capital o la compra de participaciones en caso de fallecimiento inesperado.

Acción Inteligente para un Futuro Seguro

Los seguros de vida no solo protegen a los seres queridos ante imprevistos, sino que también pueden ser utilizados estratégicamente para crear, preservar y multiplicar la riqueza. Desde servir como garantía financiera hasta proporcionar liquidez en momentos cruciales, las pólizas de vida son herramientas versátiles que, bien aprovechadas, pueden marcar la diferencia entre el éxito y la incertidumbre.

Si aún no ha integrado el seguro de vida en su estrategia financiera, es momento de reconsiderarlo. Evalúe sus opciones, asesórese con expertos y transforme esta herramienta en un pilar de su seguridad económica. Como dijo John D. Rockefeller: «No tengas miedo de renunciar a lo bueno para ir por lo grandioso». Aproveche esta oportunidad y convierta su seguro de vida en un verdadero activo financiero.

Fuente: Ediciones EP, 29/01/25.

Información sobre Gustavo Ibáñez Padilla

Más información:

La importancia del Asesor Financiero

La Libertad Financiera es un camino, no un destino

Saber y consultar, dos claves de la economía personal

Las Anualidades como instrumentos de planificación financiera personal

La Libertad Financiera: Flujo de Efectivo vs. Stock de Capital en la Economía del Siglo XXI

La Importancia de la Planificación Financiera Personal en los Programas de Outplacement

.

.

Estrategias efectivas para incrementar la Venta de Seguros de Vida

enero 29, 2025

Por Gustavo Ibáñez Padilla.

El mercado de seguros de vida enfrenta un desafío persistente: la falta de comprensión y percepción de necesidad por parte de los consumidores. Para agentes y brokers, aumentar el potencial de ventas requiere más que solo información; exige un enfoque estratégico basado en la ciencia del comportamiento, la comunicación efectiva y la tecnología. Como dijo Henry Ford: «Reunirse es un comienzo, permanecer juntos es un progreso y trabajar juntos es el éxito». Aplicar esta filosofía a la venta de seguros puede marcar la diferencia entre la inercia y el crecimiento sostenido.

.

1. Desmitificar el Seguro de Vida: La clave de la Comunicación

El seguro de vida sigue siendo un producto financiero mal comprendido. La mayoría de los consumidores perciben su costo como prohibitivo y su utilidad como lejana. Según un estudio de LIMRA y Life Happens de 2024, el 73% de las personas sobreestima el precio de una póliza de seguro de vida y no sabe cómo encarar el proceso de compra de una póliza.

𝔸𝕔𝕔𝕚𝕠𝕟𝕖𝕤 𝕔𝕝𝕒𝕧𝕖:

– Presentar cifras reales y comparaciones accesibles para desmentir la percepción de alto costo.

– Explicar los beneficios en vida, como la acumulación de valor en efectivo y los beneficios por enfermedad terminal.

– Utilizar narrativas que conecten emocionalmente con los clientes, demostrando cómo el seguro de vida promueve el bienestar financiero de sus familias.

.

2. Personalización y Relevancia: Hablar el idioma del cliente

El consumidor actual espera experiencias personalizadas. La hiperpersonalización, basada en datos y comportamiento del usuario, permite ofrecer soluciones alineadas con sus necesidades y prioridades.

𝔼𝕤𝕥𝕣𝕒𝕥𝕖𝕘𝕚𝕒𝕤 𝕖𝕗𝕖𝕔𝕥𝕚𝕧𝕒𝕤:

– Utilizar herramientas de IA para segmentar clientes y ofrecer cotizaciones adaptadas a su perfil financiero.

– Implementar procesos de asesoría guiada, enfocándose en objetivos individuales, como planificación patrimonial o seguridad para la jubilación.

– Aprovechar momentos clave en la vida del cliente (matrimonio, nacimiento de hijos, compra de vivienda) para ofrecer soluciones adecuadas.

3. Ciencias del Comportamiento: Facilitando la Toma de Decisiones

Daniel Kahneman, en su libro Pensar rápido, pensar despacio, distingue entre pensamiento rápido e intuitivo y pensamiento lento y reflexivo. En el contexto del seguro de vida, las estrategias deben activar ambos procesos para generar decisiones informadas.

𝔸𝕡𝕝𝕚𝕔𝕒𝕔𝕚𝕠𝕟𝕖𝕤 𝕡𝕣𝕒́𝕔𝕥𝕚𝕔𝕒𝕤:

– Simplificar la presentación de información, resaltando los puntos clave con elementos visuales claros.

– Crear urgencia mediante estrategias como la escasez («beneficios especiales por tiempo limitado») y la prueba social («miles de familias ya han asegurado su futuro»).

– Incorporar testimonios de clientes satisfechos para generar confianza y credibilidad.

4. La Tecnología como aliada en la conversión

El mundo digital es un canal imprescindible para captar clientes. Con el 82% del tráfico de internet consumido en video, las estrategias digitales deben incorporar formatos audiovisuales.

ℍ𝕖𝕣𝕣𝕒𝕞𝕚𝕖𝕟𝕥𝕒𝕤 𝕚𝕟𝕕𝕚𝕤𝕡𝕖𝕟𝕤𝕒𝕓𝕝𝕖𝕤:

– Uso de redes sociales y contenido en video corto (Reels, TikTok, YouTube Shorts, X) para educar y atraer prospectos. Como ejemplo en nuestra Cuenta de X @GustavoIPadilla (con 20.000 seguidores) implementamos exitosas campañas de educación financiera y promoción del seguro de vida, con altas tasas de conversión.

– Implementación de chatbots y asistentes virtuales para responder consultas y guiar el proceso de compra.

– Aplicación de plataformas interactivas que permitan simulaciones de costos y beneficios en tiempo real.

.

5. La Importancia del Factor Humano

Si bien la IA y la automatización potencian la eficiencia, la confianza en la compra de un seguro de vida sigue dependiendo de la interacción humana. Nada reemplaza la empatía y la asesoría de un agente experimentado. Además, al aumentar la oferta de contenido automatizado toma más relevancia el aporte de una Agente de carne y hueso.

𝔹𝕦𝕖𝕟𝕒𝕤 𝕡𝕣𝕒́𝕔𝕥𝕚𝕔𝕒𝕤:

– Potenciar la formación en Ventas Consultivas para entender y atender mejor las necesidades del cliente.

– Priorizar la construcción de relaciones a largo plazo en lugar de cerrar ventas rápidas.

– Implementar un seguimiento proactivo para acompañar a los clientes en cada etapa de su vida.

– Realizar docencia entre los potenciales clientes facilitando la comprensión de las finanzas personales. Aquí resulta muy valioso el aporte de nuestro Manual de Economía Personal. Cómo potenciar sus ingresos e inversiones como herramienta para fomentar la Educación Financiera. Los estudios periódicos de LIMRA muestran la eficacia de esta estrategia.

-Combinar los enormes avances de la tecnología IA con las bases de la vieja escuela de próceres como José Salas Subirat, Napoleon Hill, Clement Stone o Brian Tracy.

.

La Venta de Seguros de Vida y Anualidades como una Misión

Incrementar la venta de seguros de vida y annuities no es solo una cuestión de estrategias de marketing, sino de educación, empatía y tecnología aplicada. Como afirmó Zig Ziglar: «Ayuda a suficientes personas a conseguir lo que quieren y tú conseguirás lo que quieres». Convertirse en un asesor de confianza, en lugar de solo un vendedor, es la clave para un crecimiento sostenible.

La oportunidad está en tus manos. Empieza hoy a transformar tu enfoque de ventas y construye un futuro más seguro y próspero para tus clientes y para tu negocio.

Fuente: Ediciones EP, 29/01/25.

Información sobre Gustavo Ibáñez Padilla

Más información:

Lecturas para Triunfar

La importancia del Asesor Financiero

Salas Subirat, evangelizador del Seguro de Vida

La Libertad Financiera es un camino, no un destino

Saber y consultar, dos claves de la economía personal

Las Anualidades como instrumentos de planificación financiera personal

La Libertad Financiera: Flujo de Efectivo vs. Stock de Capital en la Economía del Siglo XXI

La Importancia de la Planificación Financiera Personal en los Programas de Outplacement

.

.

Saber y consultar, dos claves de la economía personal

enero 22, 2025

Por Gustavo Ibáñez Padilla.

En un mundo con mercados financieros complejos, la necesidad de contar con una adecuada orientación en temas económicos y financieros resulta imprescindible. La educación financiera no solo es una herramienta para entender cómo gestionar recursos, sino también un escudo frente a los riesgos de tomar decisiones equivocadas que podrían tener consecuencias graves, tanto a nivel personal como familiar.

Un consultor financiero experimentado puede ser el aliado clave para evitar errores comunes y maximizar las oportunidades de crecimiento económico. Sin embargo, también es esencial que cada individuo asuma un rol activo en su proceso de aprendizaje. La auto-capacitación en los fundamentos de la economía personal permite tomar decisiones más informadas y minimizar la dependencia de terceros.

.

El valor de la asesoría financiera

Un buen asesor financiero no solo ayuda a organizar los recursos existentes, sino que también diseña estrategias adaptadas a las necesidades y objetivos de cada cliente. Entre las áreas clave que aborda están la planificación de inversiones, la protección patrimonial y la optimización fiscal. Sin embargo, más allá de estos beneficios técnicos, su rol también incluye actuar como una barrera contra decisiones impulsivas que pueden llevar a pérdidas significativas.

En América Latina, por ejemplo, la utilización de estructuras legales como las sociedades offshore ha ganado popularidad para proteger activos y planificar herencias. Estas estructuras, aunque a menudo asociadas con controversias, también ofrecen ventajas como la simplicidad operativa y la exención de ciertos impuestos. No obstante, el desconocimiento y la falta de asesoría pueden llevar a errores costosos o incluso a conflictos legales.

Un asesor confiable ayuda a identificar soluciones alternativas que ofrecen beneficios similares sin necesidad de recurrir a estructuras complejas o de alto costo. Vehículos como seguros de vida y anualidades, adquiridos en las jurisdicciones correctas, brindan seguridad financiera, confidencialidad y protección patrimonial a un costo accesible. Estos instrumentos también eliminan el riesgo de conflictos de intereses que podrían surgir con intermediarios interesados en maximizar sus comisiones.

.

La autocapacitación como pilar fundamental

Aunque la orientación de un experto es invaluable, también es crucial que los individuos desarrollen un conocimiento básico sobre finanzas personales. La educación financiera permite entender conceptos esenciales como el ahorro, la inversión y la gestión del riesgo. Este aprendizaje ayuda a distinguir entre buenas y malas recomendaciones, así como a reconocer oportunidades genuinas frente a posibles fraudes.

Personajes destacados como Warren Buffett, el inversor más exitoso del mundo, han enfatizado la importancia de la educación financiera. Buffett sostiene que “la mejor inversión que puedes hacer es en ti mismo”. Su afirmación destaca la relevancia de adquirir conocimientos para tomar decisiones más acertadas.

Por su parte, Robert Kiyosaki, autor de Padre Rico, Padre Pobre, ha insistido en que “la principal razón por la que las personas luchan financieramente es porque pasan años en la escuela sin aprender nada sobre dinero”. Estas palabras subrayan la necesidad de reformar los sistemas educativos para incluir programas de educación financiera desde etapas tempranas.

.

Las Debidas Diligencias y la Prevención de Fraudes

El desconocimiento financiero también abre la puerta a riesgos como el fraude. En la actualidad, los esquemas de inversión fraudulentos se presentan de manera sofisticada, atrayendo a víctimas con promesas de altos rendimientos. Sin un conocimiento básico sobre finanzas, las personas son más vulnerables a caer en estas trampas.

Para evitar esto, es esencial realizar las debidas diligencias antes de invertir en cualquier oportunidad. Esto implica investigar la legitimidad de la empresa o el producto financiero, comprender los riesgos asociados y solicitar referencias confiables. Un consultor financiero puede guiar en este proceso, asegurándose de que las decisiones sean informadas y seguras.

.

Porqué invertir en educación financiera

La educación financiera es una inversión en el futuro. No solo mejora la capacidad de administrar recursos, sino que también empodera a las personas para enfrentar retos económicos con confianza. En un entorno financiero en constante evolución, quienes no se capacitan corren el riesgo de quedarse rezagados.

Además, una base sólida en economía personal permite aprovechar al máximo los servicios de un asesor financiero. Al entender los principios básicos, es posible tener conversaciones más productivas y evaluar las recomendaciones con criterio, además de minimizar los conflictos de intereses. Esto no solo mejora los resultados financieros, sino que también reduce la dependencia de intermediarios.

Lanzarse al ruedo

En definitiva, la combinación de un buen asesor financiero y una educación financiera sólida es la clave para alcanzar el éxito económico y evitar errores costosos. En palabras de Benjamin Franklin, “una inversión en conocimiento paga los mejores intereses”. Esta frase resume la importancia de priorizar el aprendizaje continuo en un mundo donde las decisiones financieras pueden marcar la diferencia entre la estabilidad y la incertidumbre.

Los inversores, ya sean principiantes o experimentados, deben ver la educación financiera como una prioridad. No solo les permitirá proteger su patrimonio, sino también identificar oportunidades para multiplicarlo. En un entorno donde las posibilidades son tan amplias como los riesgos, el conocimiento es, sin duda, el activo más valioso. Es hora de entrar en acción y apalancarse en la educación financiera para potenciar los ingresos e inversiones.

Fuente: Ediciones EP, 22/01/25.

Información sobre Gustavo Ibáñez Padilla

Más información:

Para qué sirven los Paraísos Fiscales

La importancia del Asesor Financiero

La Libertad Financiera es un camino, no un destino

Esquema Ponzi, el fraude financiero que acecha a los incautos

Las Anualidades como instrumentos de planificación financiera personal

La Libertad Financiera: Flujo de Efectivo vs. Stock de Capital en la Economía del Siglo XXI

La Importancia de la Planificación Financiera Personal en los Programas de Outplacement

.

.

Ingresos, ahorro e inversión: Claves para el Éxito Financiero

septiembre 5, 2024

Por Gustavo Ibáñez Padilla.

En el complicado mundo en el que se desenvuelve la sociedad actual, la importancia de generar ingresos, ahorrar e invertir a largo plazo resulta indispensable para aquellos que buscan no solo estabilidad financiera, sino también la construcción de un futuro próspero. Este enfoque, que combina la prudencia económica con estrategias de inversión a largo plazo, ha sido forjado a lo largo de la historia por individuos visionarios y marca el camino a seguir para quienes procuran el éxito financiero.

La tríada del éxito financiero: Generar, ahorrar e invertir

En el corazón de cualquier estrategia financiera sólida y sostenible se encuentra la tríada del éxito: generar ingresos, ahorrar e invertir. Estos tres pilares se entrelazan de manera sinérgica, formando la base sobre la cual se construye la prosperidad financiera.

Generar ingresos: La semilla del éxito

La generación de ingresos no es simplemente un medio para satisfacer nuestras necesidades diarias, sino una herramienta poderosa para crear riqueza a largo plazo. El reconocido empresario e inversor Warren Buffett insiste siempre con su mantra: “No pongas todos tus huevos en la misma canasta.” Este principio esencial destaca la importancia de diversificar las fuentes de ingresos, mitigando así los riesgos asociados con la dependencia de una única fuente.

La creación de múltiples fuentes de ingresos no solo proporciona estabilidad financiera, sino que también abre puertas a oportunidades de inversión y crecimiento. Emprendimientos secundarios, inversiones, y fuentes de ingresos pasivos como los dividendos de acciones son ejemplos concretos de cómo diversificar los ingresos puede potenciar nuestro poder adquisitivo.

Ahorrar: Pagarse a uno mismo primero

El ahorro, a menudo descripto como “pagarse a uno mismo primero”, es el cimiento de la seguridad financiera. Adoptar un estilo de vida frugal, donde se priorizan las necesidades sobre los deseos, permite acumular un fondo de emergencia y capital para futuras inversiones.

Históricamente, aquellos que han alcanzado la riqueza han sido expertos en el arte de ahorrar. Henry Ford, pionero de la industria automotriz, observó: “Ahorrar es el hábito de toda una vida; no algo que empieza cuando se tiene un salario.” Este hábito, inculcado desde temprana edad, se convierte en el motor que impulsa el éxito financiero a largo plazo.

Invertir: El camino hacia el futuro

Invertir inteligentemente es la piedra angular para transformar los ahorros en verdadera prosperidad. La estrategia del “dólar cost averaging” destaca como una herramienta efectiva para reducir la volatilidad del mercado a lo largo del tiempo. Al invertir una cantidad fija de dinero regularmente, se compra más cantidad de activos cuando los precios son bajos y menos cuando son altos, promediando así el costo total.

Seleccionar una moneda fuerte, como el dólar estadounidense, actúa como un salvavidas en tiempos de incertidumbre económica. La estabilidad del dólar ha resistido el paso del tiempo, sirviendo como refugio para inversores en busca de seguridad y preservación del capital.

Inversiones a Largo Plazo: Claves para el éxito sostenible

En el menú de opciones financieras, la elección de la jurisdicción adecuada para las inversiones es crucial. La seguridad jurídica y la previsibilidad regulatoria son factores determinantes para el crecimiento sostenible de los activos financieros. Países con marcos legales robustos y políticas económicas estables ofrecen un terreno fértil para el florecimiento de inversiones a largo plazo.

La flexibilidad en los aportes de inversión es otra característica esencial. La capacidad de adaptarse a cambios en la situación financiera personal sin penalidades excesivas brinda la libertad necesaria para ajustar la estrategia de inversión conforme evolucionan las circunstancias.

La elección de instituciones financieras que priorizan la inversión a largo plazo se vuelve imperativa. Compañías de Seguros de Vida, a través de seguros de vida y anualidades, ofrecen no solo seguridad financiera, sino también beneficios fiscales y la posibilidad de establecer un legado para las generaciones futuras.

Minimizando riesgos: Estrategias para la Protección Financiera

En el complicado mundo de las finanzas, minimizar riesgos es una habilidad esencial. Considerar el impacto de los impuestos y los costos asociados con las inversiones es crítico para maximizar los retornos netos. La Planificación Sucesoria también juega un papel fundamental, asegurando que la riqueza acumulada se transfiera de manera eficiente y según los deseos del inversor.

La protección contra embargos y demandas judiciales es una consideración adicional. Estrategias como la creación de fideicomisos y el uso de activos protegidos pueden ser empleadas para salvaguardar el patrimonio ante posibles eventualidades legales.

La búsqueda de Asesoramiento Profesional de calidad se convierte en una herramienta invaluable. Expertos financieros con experiencia pueden proporcionar orientación personalizada, ajustando estrategias según las metas y necesidades específicas de cada individuo.

Cerrando el ciclo: Hacia un futuro financiero brillante

En el cierre de esta travesía a través de los fundamentos del éxito financiero, queda claro que generar ingresos, ahorrar e invertir a largo plazo son los cimientos sobre los cuales se construyen fortunas duraderas. El legado financiero que dejamos para nuestras futuras generaciones no solo está moldeado por nuestras acciones presentes, sino también por la previsión y la sabiduría con las cuales administramos nuestros recursos.