Un Paraíso Fiscal es un territorio que se caracteriza por aplicar un régimen tributario especialmente favorable a los ciudadanos y empresas no residentes que se domicilien a efectos legales en el mismo.

.

Hay una justificación moral para los Paraísos Fiscales: Protegen a las personas sujetas a persecuciones religiosas, étnicas, sexuales políticas o raciales.

.

La mayoría de la población mundial vive en regímenes con inadecuadas protecciones a los derechos humanos. Y las personas con bienes, son usualmente el blanco de estos gobiernos opresores.

.

La habilidad de depositar dinero en estos Paraísos Fiscales ofrece importantes protecciones para estas potenciales víctimas.

Los trucos de los bancos suizos para evadir impuestos

Por Laura Sanders.

Los bancos suizos ayudaron a los ciudades estadounidenses a ocultar activos durante años.

Algunos bancos suizos trasladaron los fondos a tarjetas débito imposibles de rastrear. En otros casos, los clientes que deseaban transferir efectivo usaban frases codificadas como “¿puede descargar algunas canciones para nosotros?” Un organismo permitía que un cliente convirtiera francos suizos en oro, el cual luego era depositado en la caja fuerte de un familiar.

Decenas de bancos suizos han revelado sus secretos sobre cómo alentaron a sus clientes estadounidenses a esconder dinero en el extranjero, como parte de un programa del Departamento de Justicia de EE.UU. que les permitirá evitar la presentación de cargos.

El proceso es parte de una amplia ofensiva del gobierno de EE.UU. contra las cuentas no declaradas en el extranjero que ha atrapado a grandes bancos suizos como UBS Group AG, pero que ha recibido poca atención porque involucra principalmente a firmas poco conocidas y multas relativamente modestas.

Un análisis de documentos del Departamento de Justicia pertenecientes a más de 40 acuerdos judiciales con estos bancos llevado a cabo por The Wall Street Journal, arroja luces sobre las técnicas de paraísos fiscales y la amplia gama de métodos que las entidades tienen para mantener secretas las cuentas de sus clientes. Los involucrados van desde grandes bancos internacionales a pequeños prestamistas en ciudades chicas, que en conjunto ayudaron a mantener en secreto a más de 10.000 cuentas de estadounidenses que en total albergaban más de US$10.000 millones, según el análisis.

“Ayudar a estadounidenses a esconder activos de las autoridades tributarias de EE.UU. fue un gran negocio para firmas de todos los tamaños y formas en Suiza y ahora estamos viendo lo extendido que era”, dijo Jeffrey Neiman, quien lideró la investigación del Departamento de Justicia a UBS en 2009, la cual rompió la barrera del secreto bancario suizo. Él trabaja ahora en el bufete Marcus Neiman & Rashbaum LLP.

Las empresas que han reconocido conductas irregulares han pagado más de US$360 millones para resolver los casos y evitar la imputación de cargos criminales. Los abogados de los estadounidenses titulares de cuentas y los bancos suizos calculan que otras 40 firmas en el programa están en negociaciones con el Departamento de Justicia.

Más de 54.000 contribuyentes con cuentas no declaradas han pagado más de US$8.000 millones al Servicio de Impuestos Internos de EE.UU. para resolver sus casos y evitar procesos criminales.

Los métodos usados por las firmas suizas fueron presentados en detalle en declaraciones firmadas en los documentos de acuerdo judicial y revelan irregularidades que se remontan a 2008, aunque algunos abusos habían ocurrido durante décadas.

Muchas empresas dicen que entregaban a los clientes cuentas numeradas o con nombres clave. La identidad del titular era conocida sólo por unos pocos empleados. Los bancos también retenían correo con destino a EE.UU., en parte para calmar a los clientes que temían que el gobierno estadounidense revisara su correspondencia. Un cliente de Bank Sparhafen Zurich AG le dijo a un gerente que el cobro del banco por retener el correo era “un seguro barato para evitar que mis negocios con ustedes atraigan la atención de las autoridades impositivas del gobierno”.

Muchos bancos también ayudaron a los contribuyentes estadounidenses a ocultar su propiedad de cuentas en fideicomisos de papel y fundaciones en paraísos fiscales como Liechtenstein, las Islas Vírgenes británicas y Panamá.

Para darle a los clientes estadounidenses un acceso directo y expedito a sus fondos, algunos bancos emitían tarjetas débito prepagadas que eran difíciles de rastrear. BSI SA of Lugano, uno de los mayores bancos privados de Suiza, dijo que algunos clientes que necesitaban efectivo enviaban correos electrónicos con frases en código como “el tanque de gasolina se está agotando”.

Las entidades también ayudaban a los clientes que temían las leyes de Lavado de Dinero de EE.UU., las cuales exigen el escrutinio de las transferencias de más de US$10.000. St. Galler Kantonalbank AG , un banco regional controlado por el cantón suizo de St. Gallen, dijo que permitió que nueve clientes estadounidenses hicieran un total de US$3 millones en retiros en cantidades menores a US$10.000.

En 2009, el banco dejó que un cliente que cerró una cuenta con 1 millón de francos, que equivale a US$1 millón hoy, usara 400.000 francos para comprar oro. A continuación, el oro y algunos francos restantes fueron puestos en una caja fuerte en el banco a nombre de un familiar no estadounidense del cliente, reveló el banco.

Las firmas pueden reducir las multas al tomar medidas como entregar información de las cuentas y probar que los clientes han informado al Servicio de Impuestos Internos de EE.UU. sobre sus cuentas. Las multas para los clientes pueden ser tan altas como la mitad del valor de la cuenta.

Abogados de tres de los bancos suizos han indicado que están cumpliendo con los términos de los acuerdos y el abogado de St. Galler Kantonalbank no pudo ser contactado. Todos los bancos que han firmado acuerdos con el Departamento de Justicia han prometido no violar leyes estadounidenses en el futuro y cooperar con las autoridades estadounidenses en sus esfuerzos para combatir la evasión de impuestos.

En un acuerdo de 2009 con las autoridades de EE.UU. para evitar cargos criminales, UBS pagó US$780 millones y admitió haber obrado mal. Credit Suisse Group AG se declaró culpable de cargos penales en 2014 y aceptó pagar US$2.600 millones.

El Departamento de Justicia dijo que espera llegar a acuerdos con otros bancos suizos antes de finales del año. Abogados de dueños de cuentas y bancos suizos al tanto, dicen que seis a ocho grandes bancos mantienen conversaciones por separado con las autoridades.

El capital inversión, en idioma inglés Private equity, es un tipo de actividad financiera que consiste en la adquisición, por parte de una entidad especializada en capital inversión (private equity), del paquete mayoritario de acciones de una sociedad. La entidad de capital inversión se convierte de esta manera en el propietario mayoritario de la sociedad, normalmente de forma temporal, ya que transcurrido un tiempo se suele realizar la venta de las acciones compradas. El plazo de mantenimiento de la inversión es variable, normalmente en función del éxito de la actividad desarrollada, ya que el objeto de la inversión no es la tenencia en sí de las acciones sino la obtención de una rentabilidad en la operación. Esta actuación no tiene por qué suponer la captación de nuevos fondos para la sociedad transmitida.

Las operaciones de capital inversión suelen estar dirigidas a empresas maduras con flujos de caja estabilizados, en las que los anteriores propietarios desean vender su participación bien sea por desavenencia entre los antiguos accionistas, problemas en la sucesión de empresas familiares o desinversión de filiales no consideradas estratégicas en grupos industriales. En algunos casos la operación conlleva la salida del mercado de valores de la empresa transmitida

El capital inversión tiene unas nociones ligeramente distintas al anterior concepto. Sirve para denominar la adquisición por parte del inversor del capital riesgo de las acciones de los actuales accionistas. Esta vez no se da una entrada de dinero vía ampliación de capital, sino que el capital riesgo se convierte en el propietario mayoritario, siendo los casos más habituales problemas sucesorios en empresas familiares o desinversión de divisiones que dejan de ser prioritarias en el caso de grandes conglomerados de empresas. Además, dentro de este grupo se encuentran las operaciones conocidas como adquisición por la dirección (MBO), donde los gestores, con la ayuda del capital riesgo, compran la empresa a sus actuales propietarios, pasando a ser ellos mismos, junto al fondo de capital riesgo, los nuevos dueños de la empresa.

Principales formas de actuación

Capital riesgo: se invierte en un negocio nuevo o se expande uno de tamaño pequeño;

Buy-out: se adquiere una empresa o al menos una parte significativa de la misma de un tamaño importante;

Situaciones extraordinarias: se invierte en empresas que pasan por dificultades financieras o cambios importantes, tales como cambios regulatorios o en la tendencia del mercado.

Ranking

A continuación se detallan las 10 empresas de capital inversión más grandes del mundo según una clasificación de 2014 creada por la revista de la industria Private Equity International:

Por Daniel J. Mitchell,Académico Distinguido del Cato Institute.

Si alguna vez Ian Fleming hubiera querido escribir una novela de espionaje acerca de la política fiscal, es muy probable que hubiera encontrado muy buen material en la compra de datos confidenciales de los clientes del banco de Liechtenstein, que recientemente hizo el servicio de inteligencia externa de Alemania. Con una lista de supuestos evasores de impuestos, Alemania se está uniendo a otros países de Europa en demandar que Liechtenstein, al igual que otros sitios llamados “paraísos fiscales”, pierdan su legislación privada para que los recaudadores extranjeros de impuestos puedan rastrear—e imponer impuestos—a los fondos invertidos en jurisdicciones a favor de bajos impuestos. La Unión Europea y la Organización para la Cooperación y el Desarrollo Económico (OCDE), detectando un momento oportuno, han unido sus voces en un coro que está clamando por la destrucción de los paraísos fiscales.

Cuando pensamos en paraísos fiscales, tendemos a imaginarnos a millonarios diletantes en sus lujosos yates cubiertos en joyas, jctándose acerca del último truco que sus contadores acaban de descubrir para evadir impuestos. Esta popular imagen—y el hecho de que solo unos cuantos de nosotros poseen cuentas millonarias en Mónaco o en Andorra—hace mas fácil para muchos aplaudir a la canciller alemana Ángela Mérkel en su cruzada. Según la lógica general, uno se pregunta: ¿Porque los millonarios pueden salirse con la suya mientras el resto de nosotros estamos pagando lo que debemos? Sin embargo, esta sabiduría convencional no podría estar más equivocada. Todos somos beneficiarios de los paraísos fiscales, en formas que ni nos percatamos.

Antes que nada, si uno vive en un país desarrollado, los impuestos son probablemente mucho menores de lo que eran hace 30 años, gracias en parte a los paraísos fiscales. En 1980 el ingreso fiscal personal en los países miembros de la OCDE promediaba más del 67% y las tasas corporativas en ese año promediaban casi un 50%. Y por si esto fuera poco, los países rutinariamente impusieron nuevas capas fiscales al capital, incluyendo impuestos sobre dividendos, sobre ingresos capitales, sobre herencia e impuestos a la riqueza. Estas políticas desalentaron al ahorro y la inversión, estancando el desarrollo económico y dañando considerablemente la economía.

Sin embargo, empezando por Reagan y Thatcher, los gobiernos se han esforzado por disminuir las tasas fiscales y reformar sus regimenes. Las tasas fiscales personales ahora promedian solamente cerca de un 40% y las tasas fiscales corporativas se han reducido a un 27%. Es en gran medida la globalización—no la ideología—lo que ha conducido esta virtuosa “carrera hacia abajo”. Los gobiernos están disminuyendo impuestos porque temen que los empleos y las inversiones se vayan de su país. Al proveer un refugio seguro para las personas que buscan evadir tasas fiscales confiscatorias, los paraísos fiscales han jugado un rol imprescindible. Los legisladores han concluido que es mejor recibir algún ingreso con tasas fiscales modestas, que imponer altos impuestos y perder dinero.

Segundo, los ducados europeos y las islas del Caribe no son los únicos lugares que reciben a los refugiados de altas tasas impositivas. Estados Unidos, por ejemplo, podría ser considerado el paraíso fiscal más importante del mundo. El gobierno estadounidense generalmente no cobra impuestos sobre ganancias de interés y capital recibidos por extranjeros que invierten en el país. Y considerando que el sistema tributario no posee datos sobre estos pagos, hay muy poca información para compartir con recaudadores fiscales extranjeros. Además las estructuras corporativas de EE.UU., como las compañías de Delaware y Nevada, son excelentes mecanismos para que los extranjeros puedan administrar sus inversiones. Gracias en parte a estas políticas atractivas, los extranjeros hoy en día han invertido más de $12 trillones en EE.UU. Aún si los esfuerzos de Mérkel son exitosos y a todas las naciones se les impone la obligación de reforzar las legislaciones fiscales para extranjeros, es muy probable que una suma sustancial de ese capital que crea empleos, escapará de EE.UU.

Finalmente, hay una justificación moral para los paraísos fiscales: Ellos juegan un rol crítico al proteger a las personas sujetas a persecuciones religiosas, étnicas, sexuales políticas o raciales. La mayoría de la población mundial vive en regímenes con inadecuadas protecciones a los derechos humanos. Y las personas con bienes, son usualmente el blanco de estos gobiernos opresores. La habilidad de depositar dinero en estos paraísos fiscales ofrece importantes protecciones para estas potenciales víctimas. Incluso las Naciones Unidas, en un reporte de 1998 que atacaba a los paraísos fiscales, tuvo que admitir que “A lo largo del siglo XX, los gobiernos alrededor del mundo espiaron a sus ciudadanos para mantener el control político. La libertad política puede depender de la habilidad de esconder información puramente personal, de los ojos del gobierno”.

A pesar de este poderoso argumento para dejar a los paraísos fiscales en paz, los burócratas internacionales han visto una oportunidad para expandir su cobertura. La OCDE está tratando de beneficiarse con la controversia del caso Liechtenstein rejuveneciendo su campaña de la “perjudicial competencia fiscal” contra “los incooperantes paraísos fiscales” que irónicamente son los mismos países que ayudaron a mejorar las políticas fiscales. Este esfuerzo, que ha estado en reposo desde que la administración del presidente George W. Bush le retiró apoyo en 2001, ha puesto a los paraísos fiscales en una lista negra y los ha amenazado con impuestos discriminatorios y restricciones comerciales si no aceptan adoptar un sistema de recaudación similar al de las naciones con altos impuestos.

Mientras tanto, la Comisión Europea establece que el embrollo muestra la necesidad de expandir la directiva de ahorros e impuestos de la UE, la cual consiste en un acuerdo de compartir información para ayudar a cobrarle impuestos a los ciudadanos de países como Francia y Alemania que ganan intereses fiscales en lugares como Luxemburgo. Por ahora, solamente se aplica a tipos de ingreso de capital en países europeos y sus territorios. Pero los ambiciosos recaudadores fiscales de Europa quieren intervenir en todas las formas de ingreso de capital, y quieren que los gobiernos no europeos como el de Singapur, Estados Unidos y Hong Kong, participen en lo que equivale a un cartel fiscal.

Afortunadamente, las propuestas de OCDE y de la UE enfrentan un gran reto. La OCDE fue capaz conseguir que los paraísos fiscales ubicados en la lista negra firmaran las llamadas cartas de compromiso. En esta prometen debilitar sus leyes fiscales y de privacidad, con la condición de reciprocidad, lo que significa que los paraísos fiscales acceden a esto solamente si el resto de países también lo hacen, incluyendo a los miembros de la OCDE como EE.UU., Suiza, Luxemburgo, y también países no miembros como Hong Kong y Singapur. La directiva de ahorros e impuestos de la UE enfrenta obstáculos similares, en gran parte por las mimas razones.

Estas son buenas noticias. La competencia fiscal está llevando a las políticas fiscales en la dirección correcta y los paraísos fiscales juegan un papel clave en este proceso de liberalización. Los países con sistemas de altos impuestos se quejan de que las jurisdicciones como la de Liechtenstein permitan la evasión fiscal, pero este argumento no toma en cuenta el punto obvio: las bajas tasas fiscales y las reformas tributarias son la mejor forma de reducir la evasión. La verdad es que aquellos luchando en contra de los paraísos fiscales nos costarían mucho mas a todos nosotros, de lo que nos podría costar alguna vez pequeño Liechtenstein.

Este artículo fue publicado originalmente el Foreign Policy (EE.UU.) el 18 de marzo de 2008.

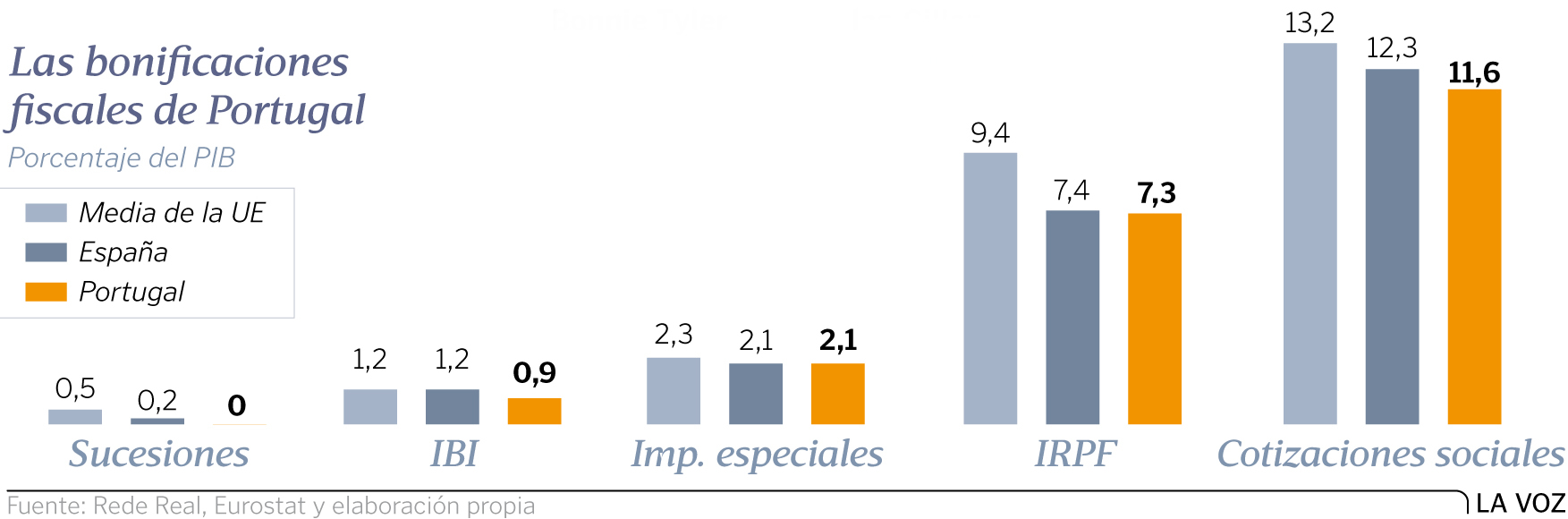

Portugal se convierte en paraíso fiscal para extranjeros ricos y famosos no residentes

Tributan al 20 % en el IRPF y no pagan impuestos de patrimonio, de sucesiones ni por donaciones.

Por M. Sío Dopeso.

Famosos instalados en Portugal

VIGO — En Portugal todo el mundo es bienvenido. Y si llega con una buena cartera, mejor. Es más que una cuestión de hospitalidad. Aunque a simple vista el país aplica un tributación similar a la del resto de los territorios de su entorno, el silencioso pero creciente goteo de famosos y dueños de grandes fortunas que se hacen residentes revela la existencia de un atractivo régimen fiscal al que la consultora PwC se refiere como «el secreto fiscal mejor guardado de Europa».

Las bonificaciones fiscales de Portugal .

¿Qué es lo que ha llevado a la cantante Madonna, al imán Aga Kahn IV o al actor John Malkovich a instalarse en Portugal? La facilidad para conseguir la residencia o visado dorado (golden visa) es el principal incentivo que muchos millonarios están aprovechando para establecerse en el país vecino. «Si se es ciudadano no comunitario y se inicia una actividad empresarial con al menos un millón de euros de inversión, automáticamente se concede este permiso», explica el despacho de abogados Telles de Abreu, con delegaciones en Lisboa y Oporto. «También se puede conseguir a través de fincas raíz, invirtiendo a partir de 350.000 euros en zonas de rehabilitación urbana, o de 500.000 euros en el resto», aclaran.

Portugueses 183 días al año

Este despacho, que está especializado en el asesoramiento de extranjeros que se quieren establecer en Portugal, constata un creciente número de clientes. «Históricamente, Portugal no ha sido objetivo de inversores internacionales. Sin embargo, en los últimos años, esta tendencia se ha invertido, y presenciamos un aumento cada vez mayor de la búsqueda de oportunidades de inversión por parte de extranjeros. También detectamos un destacado aumento del número de extranjeros que eligen Portugal para establecer su residencia durante todo el año o parte de él», explica Telles de Abreu.

Este interés de ciudadanos comunitarios, y también de fuera de la UE, por Portugal se explica además por un régimen fiscal específico para los residentes no habituales que, en la práctica, se traduce en una exención fiscal aplicable a la gran mayoría de las rentas de origen extranjero.

«Hablamos de la figura fiscal de los residentes no habituales, una categoría tributaria en la que entran todas aquellas personas que se trasladen a Portugal con intención de vivir allí 183 días al año o de comprar una propiedad en la que establecerse a medio plazo», afirma Diego Sánchez de la Cruz, profesor en IE University.

Desde el 2009, este régimen especial permite que los residentes no habituales paguen un tipo único del 20 % sobre todos sus ingresos obtenidos en suelo luso, con independencia del montante alcanzado. «Esto permite que una renta alta pague un tipo similar al que abona una renta baja. Pero esta ventaja es apenas el comienzo. Y es que, además, todos los ingresos percibidos del extranjero están exentos de tributar, de manera que dichas rentas no están sujetas al pago del impuesto sobre la renta», asegura el analista económico.

Una vez adquirida la condición de residente fiscal no habitual, este régimen favorable se mantiene durante un período de 10 años consecutivos.

Fuentes del Ministerio de Finanzas de Portugal explican que las medidas fiscales tienen un objetivo claro: «Mediante la aplicación de un régimen tributario ventajoso sobre el impuesto de las rentas de las personas físicas (IRPF) se pretende fomentar un nuevo espíritu de competitividad en Portugal, con el que se estimule la economía y el tejido empresarial, atrayendo a profesionales no residentes cualificados en actividades de valor añadido, inversores con elevados rendimientos o un patrimonio o poder adquisitivo elevados».

Estructuras «holding»

Aclara la Administración lusa que la aplicación del régimen no es automática. «Deberá ser solicitada a las autoridades fiscales portuguesas, que decidirán caso por caso, tras un procedimiento de evaluación», dicen fuentes del ministerio.

El abogado Telles Abreu apunta el éxito que está teniendo también el recién creado régimen de participación Exemption: «Prevé que los beneficios y plusvalías no se tengan en cuenta a efectos de determinar el beneficio imponible. Por tanto, Portugal es atractivo también para la creación de estructuras holding».

Hay más alicientes fiscales para el capital extranjero. De entrada, las herencias están exentas de pagar impuestos en la mayoría de los casos contemplados. Pero es que, además, en el sistema fiscal portugués no existen impuestos sobre el patrimonio; y las sucesiones y donaciones están libres de tributación para los herederos (ascendientes y descendientes).

«En la práctica esto se traduce en que basta con permanecer allí durante 183 días para poder recibir una transmisión patrimonial que, en muchos otros países europeos, puede estar sujeta a gravámenes tan elevados que pueden llevar incluso a renunciar a ese legado», explica Diego Sánchez de la Cruz. Eso, por ejemplo, sigue pasando en Galicia.

Bienvenidos a Madeira

Y una última sorpresa. Para impulsar la economía de la isla de Madeira, Portugal ha creado un régimen especial en el impuesto de sociedades que está abierto a los residentes no habituales y que permite tributar al 5 % durante los próximos cuatro años. Aunque la medida se planteó bajo el mando del conservador Passos Coelho, el Gobierno de izquierdas que lo desalojó del poder en el 2015 no lo ha modificado. «Este régimen especial ha causado ampollas en países europeos de impuestos altos, pero permanece inalterado por el consenso político, y por la inteligencia con la que Portugal ha adoptado estas excepciones regulatorias», añade el analista.

El diseñador Christian Haas tiene vivienda en Oporto.

El actor John Malkovich tiene vivienda y negocios en Oporto.

El cantante Noah Lennox tiene vivienda en Lisboa.

El ex-futbolista Eric Cantona tiene vivienda en Lisboa.

El director de cine Joel Santoni tiene vivienda y negocios en Lisboa.

El iman israelí Aga Khan IV tiene vivienda en Lisboa.

El actor Michael Fassbender tiene vivienda en Lisboa.

La actriz Monica Belucci tiene vivienda en Lisboa.

El cantante José María Cano, excomponente del grupo Mecano, tiene vivienda en el Algarve.

El futbolista Wayne Rooney tiene una vivienda en el Algarve.

El cantante Ian Gillan tiene vivienda en el Algarve.

La cantante Bonnie Tyler tiene vivienda en el Algarve.

El cantante Cliff Richard tiene vivienda y negocios en el Algarve.

El pintor Jason Martin tiene vivienda en Melides.

El diseñador de moda Christian Louboutin tiene vivienda y negocios en Playa Comporta.

El diseñador de interiores Philippe Stark tiene vivienda en Cascais.

La cantante Madonna tiene vivienda en Sintra.

El surfista Garret McNamara tiene vivienda en Nazaré. .

Un retiro dorado y libre de impuestos para miles de jubilados europeos

Los ahorros depositados en los bancos lusos y las pensiones no tributan.

.

VIGO — La revista Internacional Living sitúa, en su número de enero, a Portugal como el mejor país de residencia para los jubilados europeos. La publicación valora la belleza del territorio, la seguridad… y las favorables condiciones económicas.

No es para menos. El país vecino cuenta con un atractivo régimen fiscal que permite a los jubilados extranjeros recibir su pensión sin pagar el IRS (impuesto sobre el rendimiento de las personas singulares, es decir, un equivalente al IRPF español) durante toda una década.

El acuerdo se aplica a cualquier ciudadano de la Unión Europea y también a los de aquellos países que hayan firmado con la República Portuguesa convenios destinados a eliminar la doble tributación. Así lo han hecho ya Estados Unidos, Brasil y Japón.

De acuerdo con los datos del Gobierno luso correspondientes al 2017, en este último año el número de extranjeros que han solicitado la residencia no habitual en el país ha aumentado un 45 %. Según el INE portugués, el 90 % de quienes compran una casa portuguesa para conseguir un visado comunitario son chinos, mientras que los residentes no habituales son europeos, principalmente franceses, alemanes y nórdicos.

Adiós impuestos

La fórmula fiscal es la misma que se aplica, en general, para todos los extranjeros no residentes. Basta con comprar o alquilar una vivienda y residir en el país vecino la mayor parte del año (los 183 días estipulados) para que los jubilados puedan disfrutar de un retiro dorado (siempre que la pensión se lo permita). En ese caso, tanto los ahorros depositados en los bancos lusos como las pensiones no tributan en Portugal, pero tampoco lo hacen en el país de origen.

Un paraíso fiscal es un Estado o jurisdicción que cuenta con un régimen tributario esencialmente favorable a las personas y empresas no residentes que se instalan en el mismo. Esto los convierte en un lugar ideal para hacer inversiones, crear cuentas bancarias internacionales y constituir sociedades offshore con ventajas fiscales.

Mucho y mal se ha hablado del tema últimamente (2016), por causa de la revelación de información robada conocida como los “Panama papers”, que hizo públicos gran cantidad de actividades realizadas en paraísos fiscales por políticos, empresarios, líderes y personajes públicos de todo el planeta, por medio del estudio de abogados Mossack Fonseca & Co.

Aunque muchos de estos negocios se relacionan con lavado de dinero, corrupción política o evasión impositiva, no todos son ilegales y en diversos casos se trata de mecanismos permitidos para facilitar negocios internacionales, para proteger patrimonios, para asegurar confidencialidad o para disminuir legalmente la carga de impuestos.

Tener sociedades, fideicomisos o cuentas en lugares como las Islas Caimán, Suiza o Delaware no es ilegal. La falta es no declararlos cuando resulta obligatorio y no pagar los respectivos impuestos que imponen muchos países a sus ciudadanos.

Desde ya vale resaltar que la obligación de declarar y las cargas impositivas asociadas son generalmente una muestra más de la abusiva presión de los Estados sobre sus ciudadanos. Que algo esté establecido por una ley no implica necesariamente que dicha ley sea moralmente buena, en muchos casos son flagrantemente inmorales y opresivas. Un claro ejemplo lo constituyen todos los gobiernos autoritarios que han oprimido a sus pueblos o a parte de ellos, estableciendo persecuciones políticas, religiosas, raciales o de género. Léase los escritos de Henry David Thoreau para profundizar en el tema.

Un paraíso fiscal permite -en forma legal- estructurar negocios y efectuar transacciones internacionales, a sociedades que precisen de un sistema financiero sofisticado, con bajos costos de transacción y baja carga impositiva. Muchos expertos hablan entonces de ‘paraíso fiscal transparente’.

Crear una sociedad o abrir una cuenta bancaria en Santa Lucía, las Islas Vírgenes Británicas o Nevada permite hacer negocios con más facilidad. Esto no significa actuar en forma ilegal sino emplear la inteligencia financiera para optimizar los beneficios que brindan las leyes internacionales. Que muchos políticos corruptos o narcotraficantes abusen de los beneficios de los paraísos fiscales no significa que estos no deban existir.

Al operar desde un Tax Haven -como por ejemplo Andorra o BVI- todas las operaciones que usted realice, ya sea en la bolsa de valores, en inmuebles o en otros mercados dispondrán de un régimen fiscal favorable y lograrán así una mayor rentabilidad. De la misma forma, usted podrá adquirir propiedades o establecer su centro de negocios en un lugar geográficamente privilegiado, y así operar a escala global con mayor facilidad y fluidez. Es por este motivo que casi todos los países establecen o patrocinan jurisdicciones como “zonas francas” o “zonas libres de impuestos” para promover y facilitar los negocios.

Crear una empresa offshore es absolutamente legal y constituye un instrumento válido para los negocios internacionales. Por supuesto, como toda herramienta puede usarse para realizar un acto lícito o uno ilícito. Es la intención y el uso por parte del inversor lo que lo hace aceptable o reprochable conforme a la ley.

Constituir estructuras holding, sociedades offshore, fideicomisos o fundaciones, al amparo del marco legal vigente en diversas jurisdicciones, es absolutamente irreprochable. Los motivos para hacerlo pueden ser de la más variada índole: Seguridad, “plata es el buen hablar, oro es el buen callar”; Preservación del patrimonio; Tax planning; Flexibilidad y eficiencia en el Comercio internacional; entre muchos otros posibles. La legalidad o ilegalidad no está en la herramienta empleada sino en el fin buscado.

Las claves de los ‘Paradise Papers’ y el valor de las jurisdicciones offshore

Por Martin Litwak.

.

.

A través de esta columna quiero explicar en qué consiste este nuevo robo y filtración de información confidencial que ha trascendido en la prensa como “Paradise Papers” y subrayar las múltiples razones por las cuales una gran proporción de los fondos de inversión se establecen en jurisdicciones offshore.

Desde hace tiempo sabíamos que ICIJ –el consorcio de periodistas “de investigación” responsable de la difusión de información robada que trascendió en la prensa como “Panama Papers”– había adquirido una nueva base de datos robada, similar a la de Mossak Fonseca, que se filtró el año pasado.

Sabíamos también que la misma incluía millones de documentos robados a Appleby, un prestigioso estudio jurídico con oficinas en múltiples jurisdicciones offshore, y que, por ende, los mismos estaban protegidos por el secreto profesional.

Desde el Domingo 05/11/17 sabemos que dicha base de datos en principio abarca más de siete millones de documentos (incluyendo emails, documentos corporativos, estados de cuenta y contratos) correspondientes al periodo 1950-2016 y que entre las personas involucradas aparecen políticos de renombre, artistas, empresarios de primera línea y hasta la realeza inglesa.

Una de las mayores diferencias con “Panama Papers” es que en este caso hay unos 30.000 clientes norteamericanos.

Otra diferencia importante es que Appleby es un estudio bastante más sofisticado que Mossack Fonseca y que en muchos casos la información obtenida por ICIJ no se refería a sociedades offshore sino a estructuras de trust y a fondos de inversión.

Conclusiones preliminares respecto de la filtración

Más allá de que llevará algún tiempo revisar la documentación filtrada con la profundidad que dicho estudio merece, de las notas que han sido saliendo en diferentes medios locales hay algunas conclusiones que pueden extraerse:

Los únicos delitos que se han cometido hasta el momento serian: el robo de información y documentación que sufrió Appleby y la publicación de información que se sabe robada (en muchos países esto es un delito y en Argentina hay precedentes judiciales en tal sentido). Eventualmente la firma de abogados víctima del robo podrá tener responsabilidad con sus clientes por la forma en que conservó y protegió información y documentación privada.

Con relación a los clientes de Appleby, no puede decirse que hayan cometido delito alguno ya que – como el propio ICIJ se encarga de aclarar en su sitio web – el uso de jurisdicciones offshore no es un delito en sí mismo. Claro que incluyen este disclosure más que nada para protegerse, pero luego no actúan en consecuencia y ensucian a individuos y empresas sin pruebas y – en muchas ocasiones – sin entender el significado de los documentos que llegaron a sus manos.

¿Por qué es habitual (y recomendable) establecer un fondo offshore?

Tal cual comentamos más arriba, muchos de los documentos robados corresponden a fondos de inversión offshore.

Si bien los periodistas de ICIJ intentan presentar el mero hecho de que un fondo se haya incorporado en Caimán, Bermuda o en las Islas Vírgenes Británicas como algo sospechoso, no hay nada más alejado de la realidad.

En efecto, existen múltiples razones por las cuales quien ha decido establecer un fondo de inversión puede querer domiciliarlo en una de las jurisdicciones que habitualmente se conocen como “Jurisdicciones Offshore” o como muchas de ellas prefieren autodenominarse “Centros Financieros Internacionales”.

Más allá de los prejuicios que aun puedan existir en este campo, ninguna de estas razones pasa por evadir impuestos u ocultar la identidad de los inversores.

Lo primero no es posible porque estas jurisdicciones no promueven la evasión fiscal(como el imaginario colectivo puede suponer) sino que ofrecen “plataformas de inversión fiscalmente neutras” y lo segundo tampoco lo es desde el momento en que todas las jurisdicciones offshore líderes del mundo han sido las primeras en adoptar el standard de intercambio automático de información financiera promovido por la OCDE.

En otras palabras, si un contribuyente fiscal domiciliado en un país que es parte del Common Reporting Standard (CRS), como son Argentina, Brasil, Colombia o Chile, por citar algunos ejemplos, invirtiera dinero en un fondo constituido en las Islas Caimán, las Islas Vírgenes Británicas o Luxemburgo, el propio fondo sería el responsable de informar dicha circunstancia a la autoridad impositiva local encargada de la aplicación de CRS, quien a su vez compartiría la información en forma automática con las autoridades impositivas del país de residencia del inversor.

¿Entonces?

Eliminados los mitos y lugares comunes, es interesante analizar por qué un gestor de fondos de inversión domiciliado en América Latina puede pensar en alguna de estas jurisdicciones para estructurar dicho fondo.

Y la respuesta en realidad en sencilla: los fondos de inversión necesitan levantar capital y el capital es lo más averso al riesgo que existe. El capital siempre busca seguridad jurídica algo que, la mayor parte de los países en América Latina, no pueden asegurar.

Otras cosas que buscan los inversores y que por ende los gestores de fondos deben brindar son las siguientes:

Proveedores de renombre y experiencia: nos referimos a los proveedores que va a utilizar el fondo en cuestión, auditores, abogados especializados, administradores, bancos, etc.

Regulación moderna y flexible: existencia de tipos societarios que faciliten que un mismo fondo desarrolle diferentes estructuras de inversión sin que los inversores que han invertido en una de esas estructuras tomen riesgos que no están dispuestos a tomar.

Precios competitivos: ya que todo costo disminuye la tasa de retorno que recibirán.

Buenos reguladores

Inexistencia de trabas ridículas: como ser cepos, control de cambios, etc.

Las jurisdicciones offshore, que cuentan con una gran cantidad de fondos de inversión que se han constituido allí, permiten tildar cada uno de estos requisitos con creces.

Esta es la verdadera respuesta, le guste o no al público en general. Sabemos que es mucho menos ‘sexy’ que la que anda circulando en la prensa no especializada argentina.

Y no es muy diferente a la respuesta que uno daría a las siguientes preguntas:

¿Por qué existen los centros comerciales y han ganado terreno frente a los locales comerciales a la calle?

¿Por qué quienes residen, por ejemplo, en Buenos Aires compran ropa o cotillón para fiestas en el once, muebles en los locales ubicados a lo largo de la Avenida Belgrano, joyas en la calle Libertad o flores en el Mercado Central?

La concentración de “expertise” en un mismo lugar hace de ese lugar un referente independientemente de la industria de que se trate.

—Martin Litwak (@MartinLitwak) es Abogado matriculado en Argentina, Reino Unido y BVI. Magister en Finanzas. Fundador y Socio Administrador de LitwakPartners.

Appleby, estudio jurídico basado en las Bermudas, advierte a sus clientes sobre filtraciones de información confidencial

PorFunds Society. 26/10/2017

Hamilton, capital de las Islas Bermudas. .

El Consorcio Internacional de Periodistas de Investigación, al origen de los Papeles de Panamá, afirma tener información sobre los clientes de la firma

Appleby asegura que opera cumpliendo los estándares establecidos por los reguladores

El estudio basado en las Islas Bermudas reconoce que hace un año sufrió un ataque informático

La firma jurídica Appleby, especializada en gestión offshore, ha publicado en su sitio web un comunicado que informa sobre próximas denuncias del Consorcio Internacional de Periodistas de Investigación (ICIJ), relacionados con clientes del estudio. La ICIJ es el grupo que reveló los Papeles de Panamá.

Según el comunicado: “Appleby recibió recientemente consultas del Consorcio Internacional de Periodistas de Investigación (ICIJ) y una serie de organizaciones de medios que son socios del ICIJ. Estas investigaciones han surgido de documentos que los periodistas afirman haber visto e involucran denuncias hechas contra nuestros negocios y el negocio realizado por algunos de nuestros clientes”.

La firma asegura en el mismo texto que “opera en jurisdicciones altamente reguladas y, como todas las organizaciones profesionales en nuestras regiones, estamos sujetos a revisiones regulatorias frecuentes y estamos comprometidos a alcanzar los altos estándares establecidos por nuestros reguladores. También estamos comprometidos con los más altos estándares de servicio al cliente y confidencialidad. Es lo que representamos. Este compromiso es inequívoco”.

Appleby niega las acusaciones de la ICIJ tras haber “investigado a fondo y enérgicamente las acusaciones y estamos satisfechos de que no hay evidencia de ninguna ilegalidad, ni por parte nuestra ni por parte de nuestros clientes. Rechazamos cualquier alegación que sugiera lo contrario y nos complacería cooperar plenamente con cualquier investigación legítima y autorizada de las acusaciones por parte de las autoridades pertinentes”.

El comunicado reconoce que el año pasado la empresa sufrió un ataque informático: “Estamos comprometidos con la protección de los datos de nuestros clientes y hemos revisado nuestros acuerdos de ciberseguridad y acceso a los datos tras un incidente de seguridad de datos el año pasado que implicó el compromiso de algunos de nuestros datos. Estos arreglos fueron revisados y probados por un equipo líder de IT Forensics y confiamos en que nuestra integridad de datos sea segura”.

Appleby expresa igualmente su decepción con “los medios de comunicación puedan optar por usar información que podría haber emanado de material obtenido de manera ilegal y que esto puede llevar a exponer a partes inocentes a violaciones de protección de datos. Después de haber investigado las alegaciones de ICIJ creemos que son infundadas y se basan en una falta de comprensión de las estructuras legítimas y legales utilizadas en el sector offshore”.

La firma proporciona a sus clientes un número de teléfono y un mail en caso de que necesiten algún tipo de aclaración sobre el comunicado.

Appleby tiene oficinas en las Islas Vírgenes Británicas, las Islas Caimán, Guernsey y las Seychelles. Se trata de uno de los estudios de abogados offshore más importantes del mundo. La firma asegura que sus expertos asesoran a empresas públicas y privadas, instituciones financieras y personas con «alto patrimonio neto».

Appleby is an offshore law firm with around 470 people, including 60 partners, operating from 10 offices around the globe. We advise global public and private companies, financial institutions, and high net worth individuals, working with them and their advisers to achieve practical solutions, whether in a single location or across multiple jurisdictions.

Appleby represents combined ingenuity and talent taken from all of the most significant international offshore financial centres, and is focused on the development of new products and the provision of effective service to its many international clients.

Appleby today is one of the world’s leading offshore law firms. The Group has offices in the key offshore jurisdictions of Bermuda, the British Virgin Islands, the Cayman Islands, Guernsey, the Isle of Man, Jersey, Mauritius, and the Seychelles, as well as a presence in the international financial centres of Hong Kong and Shanghai.

Appleby has been ranked as one of the world’s largest providers of offshore legal services by number of lawyers in The Lawyer’s 2016 Offshore Survey. Appleby delivers sophisticated, specialised services, primarily in the areas of Corporate, Dispute Resolution, Private Client and Trusts, Regulatory and Property.

Los Paraísos Fiscales brindan numerosas ventajas. Las razones por las cuales cada día más inversores los emplean son que ofrecen una muy baja carga impositiva y permiten la creación de sociedades offshore que brindan mayor privacidad, además de contar con una legislación que pone énfasis en la protección de los inversores y sus bienes. Un creciente número de personas utilizan los paraísos fiscales con el fin de limitar los altos niveles de impuestos que pagan en sus países de residencia.

En finanzas se utiliza el término offshore (mar adentro), metafóricamente, para describir una actividad económica o inversión que se realiza fuera del propio país de residencia. por ejemplo: cuentas bancarias, pólizas de seguros, inversiones inmobiliarias, sociedades extranjeras, fondos de inversión, etc.

En un Paraíso Fiscal los inversores extranjeros que mantienen cuentas bancarias o constituyen sociedades en su territorio se encuentran exentos del pago de impuestos. De esta forma conviven dos sistemas fiscales diferentes.

La Protección de activos es una de los principales motivos por las que las empresas y los individuos abren cuentas en Paraísos Fiscales. Debido a la fuerte legislación de privacidad vigente en muchos de estos centros financieros off-shore, resulta muy difícil que un tercero pueda obtener acceso a la información sobre cuentas en el extranjero, inversiones o fideicomisos.

Con el desarrollo de la banca on line, ahora es posible acceder y operar desde cualquier lugar del mundo fácilmente y con absoluta confidencialidad y seguridad.

Por supuesto, resulta fundamental contar con el asesoramiento adecuado antes de tomar decisiones financieras tan importantes. Es imprescindible que el centro financiero offshore que elija se adapte a sus necesidades de protección de activos y sus necesidades fiscales. Nuestros años de experiencia en la industria offshore nos permiten ayudarle en la determinación de la jurisdicción más apropiado para usted y sus negocios.

Historia de los Paraísos Fiscales

Los ejemplos más tempranos del paraíso fiscal se encuentran dentro de la Europa medieval, donde varias jurisdicciones entraron en competencia unas con otras. Algunos ejemplos notables son la Ciudad del Vaticano, las Islas del Canal y la Isla de Man. Se acepta comúnmente que la definición moderna de un paraíso fiscal se formó primero en la época de justo después de la Primera Guerra Mundial.

Hay varios países que alegan ser el paraíso original precursor. Lichtenstein fue proactiva a mediados de 1920 para tratar de atraer inversiones extranjeras y estableció su Ley de Fideicomiso Marino y Bermuda creó sus Offshore Company Laws unos diez años más tarde tratando de ser un paraíso fiscal de relevancia. La percepción común, sin embargo, del centro financiero offshore más establecido es Suiza.

Historia del Paraíso Fiscal suizo

Suiza se presenta como el paraíso fiscal original y de mayor prestigio y, de hecho, este centro financiero offshore comenzó sus esfuerzos de banca desde el principio. Con la crisis económica y política en sus países vecinos, Suiza dio la bienvenida a la inversión de Rusia y Alemania, en particular a lo largo de la primera parte del siglo XXI.

Como Suiza se mantuvo neutral durante la primera guerra mundial, no tuvo ninguno de los costos de reconstrucción asociados a las luchas y, por lo tanto, fue capaz de ofrecer un refugio con impuestos mucho más bajos que los de sus vecinos a través de la competencia fiscal, de ahí la atracción de inversiones extranjeras.

En la época anterior a la Segunda Guerra Mundial, Francia y Alemania ejercieron presión sobre Suiza para divulgar información acerca de las personas que utilizan la jurisdicción como paraíso fiscal. La respuesta suiza fue la introducción de una fuerte legislación de privacidad para proteger y salvaguardar sus inversores y, por tanto, consolidando Suiza como uno de los centros financieros offshore más seguros del mundo en términos de protección de activos.

Desarrollo del Paraíso Fiscal

Los Paraísos Fiscales se asociaron con la evitación individual de impuestos. Sin embargo, en los años de la posguerra, las empresas se vieron sobrecargadas por los impuestos y comenzaron a buscar alternativas. Esto es cuando nacieron Paraísos Fiscales Corporativos. Las empresas podrían beneficiarse de acuerdos fiscales entre su jurisdicción y el paraíso fiscal y pagar una tasa reducida del impuesto. Esto funcionó por un tiempo, pero los detalles técnicos que permitieron esto se eliminaron cuando las jurisdicciones de origen se dieron cuenta de la cantidad de impuestos que estaban perdiendo.

A mediados de los años 80, la figura de International Business Corporation (IBC) fue creada en Paraísos Fiscales corporativos. Algunas jurisdicciones, deseosas de atraer a las empresas extranjeras, crearon una legislación adecuada y vehículos que no estaban sujetos a impuestos locales y, por tanto, muy atractivos para entidades en el extranjero.

Una «international business company» o «international business corporation» (IBC) es una sociedad offshore, formada en virtud de la normativa de la jurisdicción como sociedad exenta de impuestos, pero que no está autorizada a llevar a cabo actividades comerciales dentro de la jurisdicción de su constitución.

Los primeros centros financieros extraterritoriales en establecer el IBC fueron Gibraltar y ciertos de países del Caribe, como las Bahamas y las Islas Vírgenes Británicas (BVI). Esto tuvo que ser modificado ligeramente cuando la OCDE -la Organización para la Cooperación y Desarrollo- ejerció presión sobre los centros financieros extraterritoriales a fin de cambiar la forma de trabajar con estas empresas en el extranjero.

Nuestra consultora le puede ayudar con el uso de un paraíso fiscal corporativo para asegurar la eficiencia y legalidad de sus negocios.

Un tesoro de documentos filtrado de un despacho de abogados de Panamá trajo el mundo offshore justo a nuestra puerta. Los documentos publicados — unos 11.5 millones — expusieron las operaciones secretas de algunas figuras prominentes y revelaron redes de corrupción, el lavado de dinero y fraude.

Según The Economist, los documentos dan a conocer las participaciones financieras de “140 políticos y funcionarios, entre ellos 12 antiguos y actuales presidentes, monarcas y primeros ministros.” Además, se alega que toda la riqueza ilícita adquirida por negociar con “estados rebeldes, terroristas o narcotraficantes” fue escondida detrás de sociedades anónimas. Los asociados colaboradores de Vladimir Putin supuestamente transfirieron miles de millones al mundo offshore y el primer ministro de Islandia ya renunció a su cargo.

Todo esto dio un impacto a la comunidad internacional y consecuentemente los ojos se giraron hacia Panamá; de ahí vienen los Papeles de Panamá. Los periodistas y eruditos tomaron la ofensa contra Panamá y lo criticaron por fomentar la evasión fiscal y lavado de dinero mediante su benigna política fiscal y sus leyes permisivas de secreto bancario. De hecho, el Secretario General de la Organización para la Cooperación y el Desarrollo Económico (OCDE), Angel Gurría, recientemente declaró que “las revelaciones sobre los Papeles de Panamá han revelado la cultura y la práctica del secreto financiero en Panamá.”

Y en esto se centran las noticias. ¿Pero es culpable Panamá?

El Compromiso de Panamá con la Transparencia Internacional

Los Papeles de Panamá dejaron a un Panamá esforzándose por salvar su reputación. El ministerio panameño de Economías y Finanzas, Dulcidio De La Guardia, declaró que Panamá “está colaborando estrechamente con la OCDE” y se ha comprometido a acelerar conversaciones sobre su transparencia y cumplimiento financiero. De La Guardia observó también que justo el año pasado en las Naciones Unidas, Panamá se comprometió a cumplir con los requisitos internacionales al respecto. De hecho, continuó, “la comunidad internacional debería reconocer lo que Panamá ha hecho en estos últimos 18 meses.” Sin embargo, se debería reconocer lo lejos que ha llegado Panamá desde los días oscuros de los años ochentas.

Panamá ha hecho grandes avances desde los días de Noriega y su “narco-cleptocracia” — en las palabras de John Kerry — mediante la cual convirtió esta pequeña nación centroamericana en un hervidero del lavado de dinero y narcotráfico. Hace muy poco, el Grupo de Acción Financiera Internacional (GAFI), una institución intergubernamental encargada de desarrollar políticas que ayuden a combatir el lavado de dinero, removió Panama de la lista gris:

El GAFI reconoce los pasos significativos que dio Panamá para mejorar la prevención del lavado de dinero y confirma que Panamá cuenta con el marco legal y regulatorio para cumplir con su compromiso según su plan de acción de abordar las deficiencias estratégicas que el GAFI identificó en junio del 2014.

De hecho, un Informe del año 2015 del Departamento de Estado de EEUU sobre el lavado de dinero y delitos financieros elogió a Panamá por sus esfuerzos. El informe concluyó que el plan actual de acción de Panama mejorará su marco legal y regulatorio en la lucha contra el lavado de dinero y creará un sistema financiero más transparente. Hace algunos años, la OCDE removió Panama de su propia lista gris entrando así en la lista blanca por sustancialmente implementar las normas internacionales en el intercambio de información tributaria. Además, Panamá ha firmado numerosos Acuerdos de Intercambio de Información Fiscal (TIEA, por sus siglas en inglés), incluso con los Estados Unidos, y en gran medida se ha alejado de la imagen de los años 1980s.

Como parte de su compromiso, Panama inmovilizó las acciones al portador, o las acciones que esconden el beneficiario final (el verdadero dueño), y exigió que tales acciones emitidas previa a la ley fueran entregadas a un custodio autorizado. El propósito fue para asistir las autoridades en procesar la evasión fiscal y el lavado de dinero contra los beneficiarios finales de las sociedades anónimas de Panamá.

Evidentemente, Panamá ha complacido a la comunidad internacional y está cumplimiento con su compromiso de luchar contra el lavado de dinero y la evasión fiscal. Lamentablemente, los Papeles de Panamá han tergiversado sus esfuerzos mientras provocan dudas sobre la eficacia de sus leyes vigentes al respecto — las mismas leyes consideradas pasos en la buena dirección. Por lo tanto, la llegada de los Papeles de Panamá plantea una pregunta muy importante: ¿Se debe culpar a Panamá? Veamos dos personas importantes involucradas en el mundo offshore: los bancos y los abogados.

Los Bancos

La apertura de una cuenta bancaria en Panamá es bastante difícil para los extranjeros. El proceso de solicitud puede demorar desde dos semanas hasta un mes y los bancos no asumen obligación alguna de aceptar al cliente. La solicitud misma puede llegar hasta treinta páginas y el uso de los abogados para facilitar la navegación del proceso es práctica común. Se requiere con frecuencia una entrevista personal y los bancos mismos deberían guardar un registro actualizado de los beneficiarios finales de la empresa, si es cuenta jurídica.

De hecho, Panamá estableció la Superintendencia de Bancos de Panamá para “velar por la solidez y eficiencia del sistema bancario…para mantener y profundizar la integración financiera internacional.” Ley 2 de 2008 aclara enérgicamente lo anterior. Por ejemplo, dicha ley establece que todos los bancos se someterán a la supervisión e inspección por la Superintendencia y deberán confirmar que cumplen con el marco legal y regulatorio establecido para combatir el lavado de dinero. Además, los bancos deberán establecer normas y políticas que les permitirán conocer al cliente (leyes de KYC, por sus siglas en inglés).

Las leyes de “Conocer su Cliente,” o KYC, son bastante onerosas. Por esa razón, les hago saber algunas de las muchas disposiciones pertinentes, tipificadas en la Ley 23 del 27 de abril del 2015, adecuadamente llamada “Que adopta medidas para prevenir el blanqueo de capitales…” La Ley 23 es parecida a la ley bancaria de Panamá — Ley 2 de 2008 — y establece las medidas básicas de debida diligencia del cliente natural y jurídica.

Los bancos deberán establecer un perfil financiero del cliente (o del beneficiario final) al abrir la cuenta bancaria y tomarán medidas para verificar e identificar la fuente de fondos. En el caso de personas jurídicas, los bancos deberán identificar y solicitar las certificaciones correspondientes que evidencien la incorporación y vigencia de las personas jurídicas, lo mismo que la identificación de dignatarios, directores, apoderados, firmantes y representantes legales de dichas personas jurídicas. En otras palabras, si el cliente es una persona natural o persona jurídica, el beneficiario final deberá ser identificado. Si no es posible, pues, el banco se comprometerá a abstenerse de operaciones y relaciones en caso de que persista la duda sobre la identidad del cliente o beneficiario final. Las personas que cumplen funciones públicas de alto nivel, incluyendo sus asociados, se someten a un escrutinio más fuerte.

Además de determinar y verificar la identidad del cliente, los bancos deberán para todas las personas conocer la naturaleza del negocio del cliente y, de manera estilo Patriot Act, examinar constantemente la relación comercial con especial atención en transacciones equivalente o más de $10,000.00. Sin embargo, los bancos jamás conocerán al cliente tan profundo como los abogados. De hecho, contratar a un abogado es por lo general el primer paso en abrir la cuenta bancaria ya que el abogado estámejor preparado que el cliente para navegar en el laberinto de documentos involucrados en el proceso. Por lo tanto, la verificación de la identidad del cliente comienza con los abogados — a ellos les corresponde esa obligación.

Los Abogados

Como ya se mencionó, la primera línea de defensa en la lucha mundial contra el lavado de dinero y la evasión fiscal empieza con los abogados. Por un lado, los clientes tendrán muchas más probabilidades de ser mas transparente con su abogado que con su banquero. Por otro lado, el privilegio entre abogado y cliente fomenta dicha transparencia entre las partes y, según la ley, protege la confianza del cliente.

Los abogados, entonces, se encuentran en una situación única de tener tanto acceso a información muy personal como información inculpatoria. En consecuencia, son muchos más versados en verificar la verdadera identidad del cliente. Ésta es la razón por la que el abogado es un actor clave en la lucha contra el lavado de dinero y la evasión fiscal.

Las infracciones al Código de Ética serán objeto de investigación rigurosa del Tribunal de Honor del Colegio de Abogados de Panamá y la disciplina es administrada por la Corte Suprema. Los abogados también se someten a las metidas básicas de debida diligencia y normas de KYC que aplican a los bancos detallado en Ley 23 de abril 27 de 2015 (vea arriba). Sin embargo, a diferencia de lo que aplica a los bancos, los abogados y sus firmas se someten a obligaciones más rigurosas de KYC.

Por lo general, la Ley 2 del 1 de febrero del 2011, la cual “regula las medidas para conocer al cliente para los agentes residentes de entidades jurídicas,” obliga a que los abogados hagan efectivamente eso: conocer a su cliente. Los agentes registrados (o residentes), los cuales son los abogados o sus firmas mismas, deberán tomar las medidas necesarias para identificar y verificar la identidad del cliente o beneficiario final para “contribuir a la prevención de delitos de blanqueo de capitales, financiamiento del terrorismo y cualquiera otra actividad ilícita.” Además, los agentes residentes se comprometen a cumplir con las obligaciones establecidas en los tratados o convenios internacionales ratificados por la República de Panamá.

Específicamente, la ley profundiza con gran detalle las medidas aceptables de cumplimento y a raíz de esto lo que sigue son unas disposiciones pertinentes: Los abogados, como agentes registrados, deberán identificar al cliente y verificar su identidad con base en documentos, datos o información obtenida de fuentes confiables e independientes. Además, cuando el cliente actúe en nombre de un tercero, o sea una corporación misma, el abogado tendrá que proporcionar evidencia satisfactoria de la identidad de tanto el tercero como el cliente, incluyendo, pero no limitativo: (1) referencias bancarias y comerciales; (2) copias de un documento de identidad personal nacional y/o pasaporte; (3) y copias de la misma de todos accionistas — en el caso de corporación — que sean propietarias directas o indirectas de, por lo menos, un 25% de su capital. Por encima, cuando los certificados de acciones que representan el título de propiedad estén emitidos al portador, el abogado tendrá que verificar la identidad de los que posean dichas acciones, y presentar evidencia satisfactoria de su identidad. Los abogados deberán mantener actualizados toda la información y documentos obtenidos y cualquier cambio al título de propiedad de la corporación requerirá un nuevo conocimiento a su cliente.

Hasta que se identifique al cliente y el período de debida diligencia se finalice, los agentes residentes deberán abstenerse de la presentación del servicio al cliente. Además, los agentes residentes deberán establecer y mantener políticas y procedimientos al respecto, y ciertos empleados deberán capacitarse en cómo implementar dichas políticas de conozca a su cliente, así como el mantenimiento de registros. Como sea necesario, las autoridades competentes, como el Ministerio Público y el Órgano Judicial, podrán solicitar la entrega de información sobre el cliente y exigir cualquier documento o registro que les facilite la lucha contra el lavado de dinero.

La lista continúa.

Conclusión

No cabe ninguna duda de que las instituciones financieras y los abogados son actores claves en lucha contra el lavado de dinero y la evasión fiscal. Como ya se mencionó, Panamá ya cuenta con el marco legal y regulatorio para cumplir con su compromiso de adherirse a los estándares internacionales de transparencia bancaria. A este respecto, las leyes y normas de Panamá son mucho más fuertes que las de otras partes del mundo. Veamos brevemente el caso de los Estados Unidos:

Durante los años setenta y ochenta, Delaware se aprovechó del apogeo de la globalización para anunciar sus servicios de incorporaciones offshore con elementos de confidencialidad. A pesar de poner un poco de order en su casa, los Estados Unidos aún sigue siendo conocido como el paraíso fiscal más grande del mundo. La Red por la Justicia Fiscal (Tax Justice Network, en inglés), una coalición independiente de investigadores quienes analizan y explican los efectos dañinos de la evasión fiscal, la competencia fiscal y los paraísos fiscales, no ve con buenos ojos a los Estados Unidos en este campo. En su índice de secreto financiero de 2015, lo cual clasifica a los países según su nivel de secreto financiero y escala de operaciones offshore, los Estados Unidos ocupa el tercer lugar, después de Suiza y Hong Kong. Panama, en cambio, ocupa cómodamente el décimo tercero lugar, mucho después de los Estados Unidos, y países como Alemania y Japón — sorprendentemente — se les considera mucho más “secreto” que Panamá.

Aún, los Papeles de Panamá muestran una imagen sombría del mundo offshore en Panamá. No obstante, el sistema panameño no es el coche de huida para las finanzas de los ladrones y quienes los rodean. Panamá ha realizado un esfuerzo concertado para combatir los delitos financieros de nivel local, nacional e internacional, y sobre todo tiene en su lugar los mecanismos de prevenir lo mismo. Al final, serán los bancos y abogados quienes se encargan de cumplir con las normas y leyes al respecto — a ellos les corresponde la obligación. No obstante, los abogados son humanos y algunos tal vez consideren que la ética y el imperio de la ley impiden sus propios intereses.

Y en esto deberían de haberse centrado los Papeles de Panamá. En su lugar, obviamente influido por el sensacionalismo, los Papeles de Panamá plantean dudas sobre la integridad de todo el país nada más por las acciones de un solo despacho de abogados. En realidad, la cultura y práctica del secreto financiero de Panamá no tienen nada que ver con la situación. Al contrario, fue la cultura y práctica de un despacho de abogados que vulneró la ley los responsables por dicha situación.

Un tesoro de documentos filtrado de un despacho de abogados de Panamá trajo el mundo offshore justo a nuestra puerta. Los documentos publicados — unos 11.5 millones — expusieron las operaciones secretas de algunas figuras prominentes y revelaron redes de corrupción, el lavado de dinero y fraude.

Un tesoro de documentos filtrado de un despacho de abogados de Panamá trajo el mundo offshore justo a nuestra puerta. Los documentos publicados — unos 11.5 millones — expusieron las operaciones secretas de algunas figuras prominentes y revelaron redes de corrupción, el lavado de dinero y fraude.  Los Papeles de Panamá dejaron a un Panamá esforzándose por salvar su reputación. El ministerio panameño de Economías y Finanzas, Dulcidio De La Guardia, declaró que Panamá “está colaborando estrechamente con la OCDE” y se ha comprometido a acelerar conversaciones sobre su transparencia y cumplimiento financiero. De La Guardia observó también que justo el año pasado en las Naciones Unidas, Panamá se comprometió a cumplir con los requisitos internacionales al respecto. De hecho, continuó, “la comunidad internacional debería reconocer lo que Panamá ha hecho en estos últimos 18 meses.” Sin embargo, se debería reconocer lo lejos que ha llegado Panamá desde los días oscuros de los años ochentas.

Los Papeles de Panamá dejaron a un Panamá esforzándose por salvar su reputación. El ministerio panameño de Economías y Finanzas, Dulcidio De La Guardia, declaró que Panamá “está colaborando estrechamente con la OCDE” y se ha comprometido a acelerar conversaciones sobre su transparencia y cumplimiento financiero. De La Guardia observó también que justo el año pasado en las Naciones Unidas, Panamá se comprometió a cumplir con los requisitos internacionales al respecto. De hecho, continuó, “la comunidad internacional debería reconocer lo que Panamá ha hecho en estos últimos 18 meses.” Sin embargo, se debería reconocer lo lejos que ha llegado Panamá desde los días oscuros de los años ochentas. Durante los años setenta y ochenta, Delaware se aprovechó del apogeo de la globalización para anunciar sus servicios de incorporaciones offshore con elementos de confidencialidad. A pesar de poner un poco de order en su casa, los Estados Unidos aún sigue siendo conocido como el paraíso fiscal más grande del mundo. La Red por la Justicia Fiscal (Tax Justice Network, en inglés), una coalición independiente de investigadores quienes analizan y explican los efectos dañinos de la evasión fiscal, la competencia fiscal y los paraísos fiscales, no ve con buenos ojos a los Estados Unidos en este campo. En su índice de secreto financiero de 2015, lo cual clasifica a los países según su nivel de secreto financiero y escala de operaciones offshore, los Estados Unidos ocupa el tercer lugar, después de Suiza y Hong Kong. Panama, en cambio, ocupa cómodamente el décimo tercero lugar, mucho después de los Estados Unidos, y países como Alemania y Japón — sorprendentemente — se les considera mucho más “secreto” que Panamá.

Durante los años setenta y ochenta, Delaware se aprovechó del apogeo de la globalización para anunciar sus servicios de incorporaciones offshore con elementos de confidencialidad. A pesar de poner un poco de order en su casa, los Estados Unidos aún sigue siendo conocido como el paraíso fiscal más grande del mundo. La Red por la Justicia Fiscal (Tax Justice Network, en inglés), una coalición independiente de investigadores quienes analizan y explican los efectos dañinos de la evasión fiscal, la competencia fiscal y los paraísos fiscales, no ve con buenos ojos a los Estados Unidos en este campo. En su índice de secreto financiero de 2015, lo cual clasifica a los países según su nivel de secreto financiero y escala de operaciones offshore, los Estados Unidos ocupa el tercer lugar, después de Suiza y Hong Kong. Panama, en cambio, ocupa cómodamente el décimo tercero lugar, mucho después de los Estados Unidos, y países como Alemania y Japón — sorprendentemente — se les considera mucho más “secreto” que Panamá.