Encuestas: Donald Trump vs. Hillary Clinton

abril 19, 2016

Encuestas: Elecciones Generales en Estados Unidos

Relevamiento realizado por la consultora norteamericana Real Clear Politics sobre las últimas encuestas publicadas en los Estados Unidos. Se trabaja con un escenario de competencia directa entre Donald Trump y Hillary Clinton en una eventual elección general.

Fuente: equilibriointernacional.com, 19/04/16.

Los principales precandidatos a presidente de los Estados Unidos

febrero 22, 2016

Elecciones de Estados Unidos 2016: los principales candidatos

Son Trump, Cruz, Rubio, Bush, Kasich entre los republicanos. Hillary y Sanders entre los demócratas.

Por Andrea Bonzo.

Las elecciones primarias de Estados Unidos, de donde surgirán los candidatos demócrata y republicano a la Presidencia, están en su etapa inicial.

Las elecciones primarias de Estados Unidos, de donde surgirán los candidatos demócrata y republicano a la Presidencia, están en su etapa inicial.

Su próximo gran episodio será el “Super Tuesday” (“Super Martes”) del 1 de marzo: ese día se votará al mismo tiempo en 14 estados, en un múltiple comicio que podría perfilar de un modo nítido a los dos candidatos a suceder a Barack Obama.

En visperás de este evento crucial, Clarín trazó un perfil de los principales candidatos.

LOS CANDIDATOS REPUBLICANOS

Donald Trump

Es el hijo de un rico empresario de la construcción de Nueva York, de quien siguió las huellas. Es, sin duda, el más polémico y mediático de los candidatos. Maneja como ningun otro el medio televisivo, ayudado también por la experiencia en el reality show “The Apprentice”, que produjo y condujo entre 2004 y 2015.

Desde el comienzo de las primarias, Trump está constantemente liderando las encuestas.

Es considerado el candidato «anti establishment». el que mejor intercepta la rabia y la frustración de la clase trabajadora golpeada por la crisis económica y que observa a los políticos de Washington lejanos y desconectados de los verdaderos problemas del país.

Se considera el único capaz de “hacer otra vez grande América” (el lema de su campaña) y tiene muchas ideas radicales. La más polémica giró sobre el tema de la inmigración: Trump propuso deportar a todos los inmigrantes irregulares y construir un muro en la frontera con México. Sobre esta cuestión, fue duramente atacado por el Papa Francisco, quien dijo: “No es cristiano”.

Ted Cruz

Cruz es el senador de Texas. De origen cubano, evangélico, al igual que Trump, también representa a los electores más conservadores y anti-establishment. Sin embargo, a diferencia del magnate que se alaba de no ser un político, Ted Cruz tiene una larga trayectoria como funcionario público (es abogado y antes de ser senador fue Fiscal General de Texas).

Es uno de los candidatos del Tea Party, el movimiento de derecha del Partido Republicano surgido tras la derrota contra Obama en 2009. En Iowa ganó gracias al voto religioso, mientras en New Hampshire llegó tercero.

Está de gira con el padre, el pastor Rafael, y se hace continuamente fotografiar rezando. Trescientos pastores ya anunciaron que lo apoyaran.

Un vídeo: Ted Cruz cocina tocino con una ametralladora.

Marco Rubio

Marco Rubio es, junto a Cruz, el otro candidato de origen latino (y cubano) en la contienda.

Senador del Estado de Florida, tras un buen resultado en Iowa (tercero), le fue muy mal en New Hampshire. Como Cruz, él también apunta al voto religioso. Pero tiene un problema, porque en la cuestión de la religión tuvo un camino atípico: de católico se hizo mormón, volvió católico, pasó a una iglesia baptista y finalmente volvió otra vez al catolicismo. Rubio habla de estos cambios como de una búsqueda íntima y profunda, pero muchos desconfían porque dicen que no se puede ser católico y evangélico al mismo tiempo.

Por otro lado, tiene un perfil más moderado que Trump y Cruz, y es considerado el candidato más «presentable» e institucional entre aquellos con una postura más conservadora.

Es jóven -tiene 45 años- y el partido republicano ya le había propuesto de competir en las presidenciales de 2012, pero rechazó la oferta.

Un vídeo: Ted Cruz y Marco Rubio hablan en español durante el debate entre los candidatos republicanos.

Jeb Bush

Jeb Bush fue Gobernador de Florida entre 1999 y 2007 y donde, gracias a su popularidad, fue una ayuda fundamental para la elección a presidente de su hermano George W. Bush en 1999 y 2003. Es, junto a Hillary Clinton, el otro representante de una dinastía política en estas elecciones.

Sin embargo, no practica activamente la política desde 2008 lo cual, según muchos observadores, hace que haya perdido el antiguo brillo. En efecto, hasta ahora no tuvo grandes resultados ni en Iowa, ni New Hampshire.

Bush -que habla español y tiene una esposa mexicana- es bastante popular entre el electorado latino. Su objetivo es convertirse en el candidato del establishment y a la vez despegarse de la impopular élite política de Washington. Por eso, para resultar más cercano a la gente, publicó en Twitter la foto de una pistola con su nombre y la palabra “América”.

Un vídeo: Jeb había ayudado a George en las campañas presidenciales de 1999 y 2003. Ahora, le tocó al hermano devolverle el favor.

John Kasich

Rubio y Bush pelean para ser los candidatos del establishment moderado. Pero de esta batalla podría salir ganador un tercero: John Kasich.

Kasich, 63 años, es el popular gobernador de Ohio (está en el segundo mandato), donde fue además nueve veces diputado. El dato no es menor: porque Ohio es el “swing state” -el estado que en cada elección oscila entre demócratas y republicanos-por excelencia: desde el 1960 el candidato que ganó este estado terminó siendo elegido presidente. Por eso contar con los votos en ese distrito tiene una gran importancia política.

El problema principal de Kasich es la plata: gastó casi todos los fondos en New Hampshire, donde sorpresivamente llegó segundo detrás de Trump. Si quiere pelear la nomination, Kasich tiene que encontrar más financiadores lo más pronto posible.

Según algunos analistas, sin embargo, Kasich podría ser sobre todo un buen candidato a vicepresidente.

Un video: Kasich contra Trump en una propaganda en la que imagina al presidente ruso Putin como vicepresidente de EE.UU. si Trump ganara las elecciones.

LOS CANDIDATOS DEMÓCRATAS

Hillary Clinton

Hillary Clinton es probablemente uno de los candidatos presidenciales más capacitados.

Antes de empezar su carrera política, fue abogada y docente. Fue la primera mujer en ser admitida como socia en el «Rose Law Firm», uno de los estudios jurídicos más antiguos de Estados Unidos.

Ingresó a la Casa Blanca como primera dama en 1992, tras la elección de su marido Bill. Después fue senadora por el estado de New York y candidata a la presidencia en 2008, cuando perdió contra Barack Obama a pesar de haber sido, con 18 millones de votos, la candidata más votada. Luego, entre 2009 y 2013 fue Secretaria de Estado en la administración Obama.

Toda esta experiencia podría ser,pararadójicamente, la principal debilidad de Hillary: muchos la perciben como una persona demasiado comprometida con las políticas del pasado -más de uno le reprocha por ejemplo su voto en favor de la guerra en Irak- y vinculada a intereses económicos poco transparentes como los de Wall Street, lo que le impediría de representar un verdadero cambio.

Clinton tiene su base electoral en los votantes más ancianos y entre las minorías que tradicionalmente votan para los demócratas, como la afroamericana. Ganó los caucus en Iowa -aunque por un margen muy estrecho- y perdió contra Sanders las de New Hampshire por más de 20 puntos.

Después de la derrota algunos analistas previeron cambios en el staff de su campaña; también, podría cambiar un poco su discurso para interceptar algunos votos de Sanders, poniendo más énfasis en temas las desigualdades económicas.

Un video: Hillary Clinton, frecuentemente acusada de ser fría y distante, en el famoso llanto durante las primarias de New Hampshire de 2008.

Bernie Sanders

Bernie Sanders es el candidato del momento. Al igual que Clinton, es un político experimentado: fue por cuatro mandatos alcalde de la ciudad de Burlington, en Vermont, siete veces diputado y dos veces senador por el mismo estado.

Empezó desde muy joven a militar en el movimiento por los derechos civiles: en 1963, a los 23 años, participó también en la histórica marcha de “I have a dream” de Martin Luther King.

Pero a pesar de su trayectoria y de su edad -tiene 75 años- Sanders es visto como el candidato del cambio y de los jóvenes, que son su principal base electoral. Por otro lado, tiene dificultades en ganarse los votos de las minorías -sobre todo, los de la comunidad afroamericana -aunque últimamente parece estar revirtiendo esta tendencia.

Sanders se define políticamente como “socialista”, una palabra que en Estados Unidas se considera tradicionalmente un tabú. Sanders sueña para EE.UU. un modelo parecido al de las social-democracias del norte de Europa, con una sistema sanitario gratuito y universal. Es, además, un defensor de los derechos de los homosexuales, de las minorias y de los más pobres. También se opuso a la invasión de Irak y a la pena de muerte. En cambio, no es contrario a aumentar el control de las armas.

Algunos -con Hillary en primer lugar- tachan de «irrealizables» sus promesas. Pero hasta ahora esa crítica no lo está afectando demasiado.

Un video: Una propaganda muy comentada.

Fuente: clarin.com, 20/02/16.

The World’s Favorite New Tax Haven Is the United States

enero 27, 2016

The World’s Favorite New Tax Haven Is the United States

Moving money out of the usual offshore secrecy havens and into the U.S. is a brisk new business.

By Jesse Drucker.

Bloomberg Businessweek. January 27, 2016.

Last September, at a law firm overlooking San Francisco Bay, Andrew Penney, a managing director at Rothschild & Co., gave a talk on how the world’s wealthy elite can avoid paying taxes.

His message was clear: You can help your clients move their fortunes to the United States, free of taxes and hidden from their governments.

After years of lambasting other countries for helping rich Americans hide their money offshore, the U.S. is emerging as a leading tax and secrecy haven for rich foreigners. By resisting new global disclosure standards, the U.S. is creating a hot new market, becoming the go-to place to stash foreign wealth. Everyone from London lawyers to Swiss trust companies is getting in on the act, helping the world’s rich move accounts from places like the Bahamas and the British Virgin Islands to Nevada, Wyoming, and South Dakota.

“How ironic—no, how perverse—that the USA, which has been so sanctimonious in its condemnation of Swiss banks, has become the banking secrecy jurisdiction du jour,” wrote Peter A. Cotorceanu, a lawyer at Anaford AG, a Zurich law firm, in a recent legal journal. “That ‘giant sucking sound’ you hear? It is the sound of money rushing to the USA.”

Rothschild, the centuries-old European financial institution, has opened a trust company in Reno, Nev., a few blocks from the Harrah’s and Eldorado casinos. It is now moving the fortunes of wealthy foreign clients out of offshore havens such as Bermuda, subject to the new international disclosure requirements, and into Rothschild-run trusts in Nevada, which are exempt.

The U.S. “is effectively the biggest tax haven in the world”

—Andrew Penney, Rothschild & Co.

The firm says its Reno operation caters to international families attracted to the stability of the U.S. and that customers must prove they comply with their home countries’ tax laws. Its trusts, moreover, have “not been set up with a view to exploiting that the U.S. has not signed up” for international reporting standards, said Rothschild spokeswoman Emma Rees.

Others are also jumping in: Geneva-based Cisa Trust Co. SA, which advises wealthy Latin Americans, is applying to open in Pierre, S.D., to “serve the needs of our foreign clients,” said John J. Ryan Jr., Cisa’s president.

Trident Trust Co., one of the world’s biggest providers of offshore trusts, moved dozens of accounts out of Switzerland, Grand Cayman, and other locales and into Sioux Falls, S.D., in December, ahead of a Jan. 1 disclosure deadline.

“Cayman was slammed in December, closing things that people were withdrawing,” said Alice Rokahr, the president of Trident in South Dakota, one of several states promoting low taxes and confidentiality in their trust laws. “I was surprised at how many were coming across that were formerly Swiss bank accounts, but they want out of Switzerland.”

Why the Wealthy Are Moving Their Money Into the U.S.

Rokahr and other advisers said there is a legitimate need for secrecy. Confidential accounts that hide wealth, whether in the U.S., Switzerland, or elsewhere, protect against kidnappings or extortion in their owners’ home countries. The rich also often feel safer parking their money in the U.S. rather than some other location perceived as less-sure.

“I do not hear anybody saying, ‘I want to avoid taxes,’ ” Rokahr said. “These are people who are legitimately concerned with their own health and welfare.”

No one expects offshore havens to disappear anytime soon. Swiss banks still hold about $1.9 trillion in assets not reported by account holders in their home countries, according to Gabriel Zucman, an economics professor at the University of California at Berkeley. Nor is it clear how many of the almost 100 countries and other jurisdictions that have signed on will actually enforce the new disclosure standards, issued by the Organisation for Economic Co-operation and Development, a government-funded international policy group.

There’s nothing illegal about banks luring foreigners to put money in the U.S. with promises of confidentiality as long as they are not intentionally helping to evade taxes abroad. Still, the U.S. is one of the few places left where advisers are actively promoting accounts that will remain secret from overseas authorities.

Illustration: Steph Davidson

Rothschild’s Reno office is at the forefront of that effort. “The Biggest Little City in the World” is not an obvious choice for a global center of capital flight. If you were going to shoot a film set in Las Vegas circa 1971, you would film it in Reno. Its casino hotels tower above the bail bondsmen across the street, available 24/7, as well as pawnshops stocked with an array of firearms. The pink neon lights at casinos like Harrah’s and the Eldorado still burn bright. But these days, their floors are often empty, with travelers preferring to gamble in Las Vegas, an hour’s flight away.

The offices of Rothschild Trust North America LLC aren’t easy to find. They’re on the 12th floor of Porsche’s former North American headquarters building, a few blocks from the casinos. (The U.S. attorney’s office is on the sixth floor.) Yet the lobby directory does not list Rothschild. Instead, visitors must go to the 10th floor, the offices of McDonald Carano Wilson LLP, a politically connected law firm. Several former high-ranking Nevada state officials work there, as well as the owner of some of Reno’s biggest casinos and numerous registered lobbyists. One of the firm’s tax lobbyists is Robert Armstrong, viewed as the state’s top trusts and estates attorney, and a manager of Rothschild Trust North America.

The trust company was set up in 2013 to cater to international families, particularly those with a mix of assets and relatives in the U.S. and abroad, according to Rothschild. It caters to customers attracted to the “stable, regulated environment” of the U.S., said Rees, the Rothschild spokeswoman.

“We do not offer legal structures to clients unless we are absolutely certain that their tax affairs are in order; both clients themselves and independent tax lawyers must actively confirm to us that this is the case,” Rees said.

The managing director of the Nevada trust company is Scott Cripps, an amiable California tax attorney who used to run the trust services for Bank of the West, now part of French financial-services giant BNP Paribas SA. Cripps explained that moving money out of traditional offshore secrecy jurisdictions and into Nevada is a brisk new line of business for Rothschild.

“There’s a lot of people that are going to do it,” said Cripps. “This added layer of privacy is kicking them over the hurdle” to move their assets into the U.S. For wealthy overseas clients, “privacy is huge, especially in countries where there is corruption.”

One wealthy Turkish family is using Rothschild’s trust company to move assets from the Bahamas into the U.S., he said. Another Rothschild client, a family from Asia, is moving assets from Bermuda into Nevada. He said customers are often international families with offspring in the U.S.

For decades, Switzerland has been the global capital of secret bank accounts. That may be changing. In 2007, UBS Group AG banker Bradley Birkenfeld blew the whistle on his firm helping U.S. clients evade taxes with undeclared accounts offshore. Swiss banks eventually paid a price. More than 80 Swiss banks, including UBS and Credit Suisse Group AG, have agreed to pay about $5 billion to the U.S. in penalties and fines.

“I was surprised at how many were coming across that were formerly Swiss bank accounts, but they want out of Switzerland”

Those firms also include Rothschild Bank AG, which last June entered into a nonprosecution agreement with the U.S. Department of Justice. The bank admitted helping U.S. clients hide income offshore from the Internal Revenue Service and agreed to pay an $11.5 million penalty and shut down nearly 300 accounts belonging to U.S. taxpayers, totaling $794 million in assets.

The U.S. was determined to put an end to such practices. That led to a 2010 law, the Foreign Account Tax Compliance Act, or Fatca, that requires financial firms to disclose foreign accounts held by U.S. citizens and report them to the IRS or face steep penalties.

Inspired by Fatca, the OECD drew up even stiffer standards to help other countries ferret out tax dodgers. Since 2014, 97 jurisdictions have agreed to impose new disclosure requirements for bank accounts, trusts, and some other investments held by international customers. Of the nations the OECD asked to sign on, only a handful have declined: Bahrain, Nauru, Vanuatu—and the United States.

“I have a lot of respect for the Obama administration because without their first moves we would not have gotten these reporting standards,” said Sven Giegold, a member of the European Parliament from Germany’s Green Party. “On the other hand, now it’s time for the U.S. to deliver what Europeans are willing to deliver to the U.S.”

The Treasury Department makes no apologies for not agreeing to the OECD standards.

“The U.S. has led the charge in combating international tax evasion using offshore financial accounts,” said Treasury spokesman Ryan Daniels. He said the OECD initiative “builds directly” on the Fatca law.

For financial advisers, the current state of play is simply a good business opportunity. In a draft of his San Francisco presentation, Rothschild’s Penney wrote that the U.S. “is effectively the biggest tax haven in the world.” The U.S., he added in language later excised from his prepared remarks, lacks “the resources to enforce foreign tax laws and has little appetite to do so.”

Firms aren’t wasting time to make the most of the current environment. Bolton Global Capital, a Boston-area financial advisory firm, recently circulated this hypothetical example in an e-mail: A wealthy Mexican opens a U.S. bank account using a company in the British Virgin Islands. As a result, only the company’s name would be sent to the BVI government, while the identity of the person owning the account would not be shared with Mexican authorities.

The U.S. failure to sign onto the OECD information-sharing standard is “proving to be a strong driver of growth for our business,” wrote Bolton’s chief executive officer, Ray Grenier, in a marketing e-mail to bankers. His firm is seeing a spike in accounts moved out of European banks—“Switzerland in particular”—and into the U.S. The new OECD standard “was the beginning of the exodus,” he said in an interview.

The U.S. Treasury is proposing standards similar to the OECD’s for foreign-held accounts in the U.S. But similar proposals in the past have stalled in the face of opposition from the Republican-controlled Congress and the banking industry.

At issue is not just non-U.S. citizens skirting their home countries’ taxes. Treasury also is concerned that massive inflows of capital into secret accounts could become a new channel for criminal money laundering. At least $1.6 trillion in illicit funds are laundered through the global financial system each year, according to a United Nations estimate.

Offering secrecy to clients is not against the law, but U.S. firms are not permitted to knowingly help overseas customers evade foreign taxes, said Scott Michel, a criminal tax defense attorney at Washington, D.C.-based Caplin & Drysdale who has represented Swiss banks and foreign account holders.

“To the extent non-U.S. persons are encouraged to come to the U.S. for what may be our own ‘tax haven’ characteristics, the U.S. government would likely take a dim view of any marketing suggesting that evading home country tax is a legal objective,” he said.

Rothschild says it takes “significant care” to ensure account holders’ assets are fully declared. The bank “adheres to the legal, regulatory, and tax rules wherever we operate,” said Rees, the Rothschild spokeswoman.

Penney, who oversees the Reno business, is a longtime Rothschild lawyer who worked his way up from the firm’s trust operations in the tiny British isle of Guernsey. Penney, 56, is now a managing director based in London for Rothschild Wealth Management & Trust, which handles about $23 billion for 7,000 clients from offices including Milan, Zurich, and Hong Kong. A few years ago he was voted “Trustee of the Year” by an elite group of U.K. wealth advisers.

In his September San Francisco talk, called “Using U.S. Trusts in International Planning: 10 Amazing Feats to Impress Clients and Colleagues,” Penney laid out legal ways to avoid both U.S. taxes and disclosures to clients’ home countries.

In a section originally titled “U.S. Trusts to Preserve Privacy,” he included the hypothetical example of an Internet investor named “Wang, a Hong Kong resident,” originally from the People’s Republic of China, concerned that information about his wealth could be shared with Chinese authorities.

Putting his assets into a Nevada LLC, in turn owned by a Nevada trust, would generate no U.S. tax returns, Penney wrote. Any forms the IRS would receive would result in “no meaningful information to exchange under” agreements between Hong Kong and the U.S., according to Penney’s PowerPoint presentation reviewed by Bloomberg.

Penney offered a disclaimer: At least one government, the U.K., intends to make it a criminal offense for any U.K. firm to facilitate tax evasion.

Rothschild said the PowerPoint was subsequently revised before Penney delivered his presentation. The firm provided what it said was the final version of the talk, which this time excluded several potentially controversial passages. Among them: the U.S. being the “biggest tax haven in the world,” the U.S.’s low appetite for enforcing other countries’ tax laws, and two references to “privacy” offered by the U.S.

“The presentation was drafted in response to a request by the organizers to be controversial and create a lively debate among the experienced, professional audience,” Rees said. “On reviewing the initial draft, these lines were not deemed to represent either Rothschild’s or Mr. Penney’s view. They were therefore removed.”

—With assistance from David Voreacos and Patrick Gower.

Source: bloomberg.com, January 27, 2016.

Ver: ¿Son legales los Paraísos fiscales?

.

USA: George W. Bush más popular que Barack Obama

junio 3, 2015

En EE.UU., George W. Bush es más popular que Barack Obama

Por primera vez en una década, el ex presidente republicano tiene una imagen positiva superior al 50%, mientras que el actual mandatario está tres puntos por debajo de él, según una encuesta difundida hoy.

WASHINGTON – Barack Obama está hace seis años y medio en la Casa Blanca. Llegó allí como «el presidente del cambio», con una popularidad inédita. Pero parece que no se va a ir de la misma manera. Según una encuesta de CNN/ORC difundida hoy, el primer mandatario afroamericano de Estados Unidos es incluso menos popular que su antecesor, el republicano George W. Bush .

El sondeo indica que el 52% de los estadounidenses consultados tienen una opinión favorable del ex presidente republicano, quien ocupó la Casa Blanca entre 2001 y 2009, mientras que un 49% la tiene del actual mandatario demócrata.

El alejamiento del poder y una relativa discreción en los medios parecen haberle sentado bien al ex presidente, que inició las guerras en Irak y Afganistán: es la primera vez en diez años que George W. Bush, quien dejó el cargo en 2009 con 43% de opiniones favorables, tiene una imagen positiva para más de la mitad de los estadounidenses.

Además, la encuesta arroja que entre los cinco presidentes vivos de Estados Unidos, los preferidos de los estadounidenses son George H.W. Bush -padre del mencionado mandatario- y Bill Clinton, que tienen 64% de opiniones favorables. Jimmy del cual un porcentaje de los consultados (6%) dice que nunca escuchó de él.

Los Bush y los Clinton vuelven a la escena política este año. Hillary Clinton, la mujer de Bill, ya se lanzó -como favorita- como candidata a presidente por los demócratas, mientras se descuenta que Jeb Bush -hijo de George H.W. y hermano de George W.- busque su lugar como candidato republicano.

Además, la encuesta preguntó sobre las políticas del presidente Obama sobre los temas más candentes en ese país. La más rechazada es la estrategia contra Estado Islámico (32% la aprueba y 63% la desaprueba) y la inmigración ilegal (36% a favor y 60% en contra). Los mejor recibidos son las relaciones raciales (50% a favor, 47% en contra) y la economía (46% a favor, 53% en contra).

En marzo pasado, la opinión favorable de Obama se ubicó en 52%, en un repunte después de tocar el piso del 47% el mayo pasado. En enero de 2009, cuando comenzó su primer mandato, el presidente tenía una aprobación del 78%, su pico máximo.

El sondeo se realizó por teléfono entre el 29 y el 31 de mayo. Se consultó a 1.025 estadounidenses y su margen de error es de 3%.

Fuente: Agencia AFP/La Nación, 03/06/15.

.

¿Qué es la ley FATCA?

marzo 21, 2015

¿Qué es la ley FATCA y debido a qué surge?

Preguntas Frecuentes

- 1. ¿Cuándo entró en vigencia FATCA?

- A partir del 1ero de julio de 2014, se dio inicio a la aplicación de políticas y procedimientos para evaluar a los clientes nuevos y proceder a su debida clasificación según FATCA. Para clientes persona natural esta clasificación puede ser de US person o No US person. Para clientes persona jurídica es: US person, NFFE con dueños sustanciales que son US person, NFEE sin dueños sustanciales que son US person. Para las entidades financieras, de acuerdo a FATCA, la clasificación es de FFI participante, FFI no participante.

- 2. ¿Qué es una US Person (Persona de EEUU)?

- Una US person es un cliente que cumple con al menos algunas de las siguientes características:

- Mantiene doble nacionalidad (americana y otra).

- Ciudadanos americanos aun cuando no residan en EE.UU.

- Personas natural con pasaporte americano.

- Personas nacidas en EE.UU., salvo quepuedan sustentar que han renunciado a la nacionalidad americana.

- Residentes permanentes en EE.UU. (i.e. posee una “green card”), o

- Personas que cumplan con la prueba de presencia sustancial. Un extranjero que haya permanecido al menos 183 días teniendo en cuenta – todos los días (al menos 31) en el año en curso, 1/3 de días en el año inmediatamente anterior y 1/6 de días en el segundo año inmediatamente anterior.

- Empresas o personas jurídicas incorporadas en EEUU

- 3. Si usted no es una persona estadounidense ¿Cómo le afectará FATCA?

- Para aquellos individuos que no son personas estadounidenses, FATCA no tendrá ningún impacto.

Si va a abrir una nueva cuenta o CDT o tienen estos productos existentes, y no hay ningún indicio que sea una persona estadounidense, no se le pedirá ninguna información adicional ni tendrá que firmar ninguna forma para FATCA. - 4. ¿FATCA, aplica únicamente a cuentas de ahorros o CDT personales?

- FATCA no aplica sólo a cuentas de ahorros o CDT de personanatural. Aplica a todos los productos pasivos independiente el tipo de cliente (persona natural o jurídica).

- 5. ¿Cómo se tratan las cuentas conjuntas o mancomunadas bajo FATCA?

- Por el tipo de registro FATCA realizado por la compañía, no sería posible constituir el producto si el titular, apoderado, firmante o cotitular de cuentas de ahorros o CDT son catalogados como US person. La regulación FATCA requiere tratar a cada uno de los relacionados con el producto como si fueran el beneficiario total del dinero.

Más información: FACTA Impact to foreign Trust and Investment entities_Spanish

.

36 Million Americans Lack Basic Work Skills

marzo 3, 2015

36 Million Americans Lack Basic Work Skills

By James Marshall Crotty.

A report conducted by the OECD and commissioned by the U.S. Department of Education entitled Time for the U.S. to Reskill? has found that a staggering 36 million adults in the U.S. are “low-skilled.” That is, they lack the most basic skills in literacy, numeracy and problem-solving deemed minimally necessary for meaningful employment in a high-tech global economy.

A report conducted by the OECD and commissioned by the U.S. Department of Education entitled Time for the U.S. to Reskill? has found that a staggering 36 million adults in the U.S. are “low-skilled.” That is, they lack the most basic skills in literacy, numeracy and problem-solving deemed minimally necessary for meaningful employment in a high-tech global economy.

According to the OECD, black and Hispanics are “three to four times more likely to have low skills than whites.” In addition, 43% of adult Hispanics and 35% of adult African-Americans possess low literacy skills compared with “only 10% of whites.” Moreover, one-third of these low-skill workers are immigrants.

While the U.S. prides itself as “a nation of immigrants,” it does not seem to be doing a good job – compared to other developed nations – in integrating immigrants into the workforce. Notes the OECD, “Non-English-speaking immigrants in the United States with low-educated parents are 10 times more likely to have low literacy skills (on a test in English) than native-born adults whose parents have at least a high school education. These odds are higher than the average for other industrialized countries, which … may indicate that the United States is not integrating immigrants as effectively as other countries through language classes or other services.”

While the U.S. prides itself as “a nation of immigrants,” it does not seem to be doing a good job – compared to other developed nations – in integrating immigrants into the workforce. Notes the OECD, “Non-English-speaking immigrants in the United States with low-educated parents are 10 times more likely to have low literacy skills (on a test in English) than native-born adults whose parents have at least a high school education. These odds are higher than the average for other industrialized countries, which … may indicate that the United States is not integrating immigrants as effectively as other countries through language classes or other services.”

What the OECD does not discuss, however, is that many of these immigrants may have entered the U.S. illegally. Thus, they may not be eligible, or may not believe they are eligible, for government-sponsored educational benefits. Moreover, because of their status, illegal immigrants might be afraid to get training in crucial language skills. In addition, English may not be spoken in the home, at work, or in their community, further hindering English language development.

Historically, the low-skill status of immigrants has not been so troubling. In fact, it has been a hallmark of the American immigrant experience for centuries. Whether Irish, German, Polish, Italian, Mexican, Chinese or what have you, new immigrants (legal or not) have historically taken the low-rung, low-skill jobs that more skilled or longstanding Americans no longer felt compelled to take.

Moreover, the children of these immigrants have historically gained access to new skills through America’s free and extensive primary and secondary schools, near-free community colleges and low-cost state universities. Consequently, they accrued far greater skills than their parents did, enabling they and their offspring to move quickly up the American economic ladder.

Unfortunately, this comforting narrative has been interrupted. And the anti-corporate nostrums of liberal economists like Paul Krugman – addressed in my previous column, “Education Is The Answer To Income Inequality” – are not making the resolution of this interruption any easier.

You see, over the last decade a near-permanent underclass of low-skilled workers has become a pernicious part of the American economic experience. The evidence is inescapable. According to the Programme for International Student Assessment (PISA), young adults in the U.S. have only slightly better skill sets than their parents or caregivers. Moreover, according to the OECD, “U.S. adults with low levels of education who have parents with low levels of education are 10 times more likely to have low skills than are those who have higher-educated parents.”

In other words, as our stagnant PISA results over the last decade confirm, the skills of young adults are not likely to improve anytime soon. Moreover, America’s low-skill legacy is being passed on from generation to generation. Notes the OECD, this “inter-generational link is much stronger in the United States than in other countries.”

Source: Forbes, 28/02/15.

.

¿Qué es el SIPC?

diciembre 23, 2014

SIPC: Securities Investor Protection Corporation

En Estados Unidos, cuando se cierra una firma de corretaje y se produce una pérdida en los activos de los clientes, SIPC interviene a los efectos de lograr, dentro de ciertos límites, la devolución del dinero en efectivo, las acciones y otros valores de los clientes mantenidos por la firma. SIPC es la primera línea de defensa cuando una firma de corretaje quiebra y queda adeudando dinero en efectivo y valores a sus clientes.

En Estados Unidos, cuando se cierra una firma de corretaje y se produce una pérdida en los activos de los clientes, SIPC interviene a los efectos de lograr, dentro de ciertos límites, la devolución del dinero en efectivo, las acciones y otros valores de los clientes mantenidos por la firma. SIPC es la primera línea de defensa cuando una firma de corretaje quiebra y queda adeudando dinero en efectivo y valores a sus clientes.

![]() Aunque no todos los inversionistas están protegidos por SIPC, no menos del 99 por ciento de quienes califican reciben el reembolso de sus inversiones. Desde que fuera creada por el Congreso en 1970, SIPC ha adelantado más de $2.100 millones para facilitar la recuperación de por lo menos activos valuados en $133.000 millones para no menos de 772.000 inversionistas. Sin SIPC, los inversionistas en firmas de corretaje que sufren problemas financieros podrían perder sus inversiones en forma definitiva.

Aunque no todos los inversionistas están protegidos por SIPC, no menos del 99 por ciento de quienes califican reciben el reembolso de sus inversiones. Desde que fuera creada por el Congreso en 1970, SIPC ha adelantado más de $2.100 millones para facilitar la recuperación de por lo menos activos valuados en $133.000 millones para no menos de 772.000 inversionistas. Sin SIPC, los inversionistas en firmas de corretaje que sufren problemas financieros podrían perder sus inversiones en forma definitiva.

Sin embargo, no todos los inversionistas ni todas las pérdidas están protegidos por SIPC. Por ese motivo, recomendamos leer este folleto detenidamente para conocer los límites de la protección ofrecida:

Ver: SIPC folleto

Más información: www.sipc.org

.

Estados Unidos: Eje del sistema global

octubre 19, 2014

El sistema global, con eje en EE.UU.

Por Jorge Castro.

La crisis financiera internacional de 2008 (caída de Lehman Brothers) fue una crisis global, y como tal desató la primera recesión de la economía mundial desde la década del 30 y trasladó el eje del proceso de acumulación de los países avanzados a los emergentes: de Estados Unidos/Europa/Japón a China/Asia. Seis años después, ha emergido un nuevo sistema global cuyos principales protagonistas son también Estados Unidos y China.

La crisis financiera internacional de 2008 (caída de Lehman Brothers) fue una crisis global, y como tal desató la primera recesión de la economía mundial desde la década del 30 y trasladó el eje del proceso de acumulación de los países avanzados a los emergentes: de Estados Unidos/Europa/Japón a China/Asia. Seis años después, ha emergido un nuevo sistema global cuyos principales protagonistas son también Estados Unidos y China.

La crisis de 2008 surgió del siguiente contexto: el superávit comercial chino ascendió a 44.000 millones de dólares en 2002 y llegó a US$250.000 millones en 2007. En 2002, representaba 2,4% del producto y cinco años después llegó a 11% (330.000 millones de dólares), que era 14% si se le adicionaba la inversión extranjera.

China se transformó así en la principal exportadora mundial de capitales y devino en responsable del financiamiento en el capitalismo avanzado, ante todo Estados Unidos.

En ese período (2002-2007), el déficit de cuenta corriente norteamericano alcanzó a -6,5% del producto (era -1% en 1990 y -4% en 2000); y la República Popular cubrió 70% de esa brecha financiera, que trepó a US$800.000 millones en 2007.

EE.UU. atrapó en esta etapa más de 75% del flujo global de capitales (aproximadamente US$2 billones por año). Esta inmensa masa de capitales fue atraída por la superior productividad estadounidense (el producto por hora trabajada creció 4% anual en los 5 años previos a la crisis), resultado de su conversión en una economía de la información.

De ahí que los activos norteamericanos comprados por extranjeros se multiplicaron por 5 a partir de 2000 (US$833.000 millones por año).

Este fenómeno de financiamiento global de EE.UU., ante todo proveniente de China, fue eufemísticamente denominado “macrodesequilibrios globales”, y se convirtió en la causa eficiente e inmediata de la crisis financiera de 2008, que modificó la historia del mundo.

En EE.UU. se desató en los últimos seis años una nueva revolución industrial, que obliga al resto del mundo –en primer lugar a China– a aceptar forzosamente los nuevos estándares de productividad.

Lo que ocurrió en EE.UU. se puede resumir en estos términos: la tasa de ganancia de las firmas estadounidenses aumentó 23% entre 2003 y 2007, y su capital líquido ( cash flow ) alcanzó a US$2,1 billones, más US$1,7 billones en el exterior, consecuencia de un arduo proceso de reestructuración que incluyó el recorte de 30% de la fuerza de trabajo.

La nueva revolución industrial que se ha desencadenado intensifica esta tendencia al impulsar un cambio sistémico, de tipo disruptivo y alcance global, que abre una nueva etapa en la historia del capitalismo.

En el sistema capitalista, el último y decisivo instrumento de primacía es el nivel de incremento de la productividad de sus protagonistas.

Por eso alumbra en el horizonte un nuevo eje de la acumulación global con epicentro en EE.UU. (y también en Alemania y Reino Unido), que inaugura una nueva división internacional del trabajo, con su distinción raigal entre núcleo central y periferia.

Todos los países del mundo, comenzando por los emergentes, deben reestructurarse ineludiblemente de acuerdo a las condiciones establecidas por el nuevo sistema de acumulación, históricamente más avanzado.

De ahí el nuevo ciclo de reformas lanzado por la República Popular (3° Plenario, 18 avo. CC, PCCh, noviembre 2013), con el objetivo de desatar los bolsones clausurados de productividad.

En primer lugar en el sistema financiero, que incluye la conversión de Shanghai en una zona de libre comercio, la aceleración de la libre convertibilidad del renminbi (RMB) y la plena integración del sistema productivo con el capitalismo más avanzado (principalmente a través del Acuerdo de Inversiones con Estados Unidos).

En el capitalismo, y en general en la modernidad, el futuro se vuelca al presente, y al hacerlo lo transforma. El presente ya se ha reconvertido en EE.UU. y ahora arrastra, por necesidad, al resto del mundo.

Fuente: Clarín, 19/10/14.

Wall Street se ajusta a las reglas de Washington

julio 22, 2014

Wall Street se ajusta a las reglas de Washington

Por Victoria McGrane y Julie Steinberg.

Cuatro años después de la promulgación de la ley financiera conocida como Dodd-Frank en Estados Unidos, el aparato regulador de Washington ha provocado cambios fundamentales en Wall Street.

Cuatro años después de la promulgación de la ley financiera conocida como Dodd-Frank en Estados Unidos, el aparato regulador de Washington ha provocado cambios fundamentales en Wall Street.

Los bancos se están deshaciendo de líneas de negocios rentables, se retiran del mercado de financiación a corto plazo, cortan lazos con operaciones que podrían atraer un mayor escrutinio de los reguladores y levantan defensas para afrontar crisis futuras. Si bien sus ganancias se mantienen al alza conforme recortan costos y reducen los fondos destinados a cubrir posibles pérdidas futuras, su motor de ganancias tradicional —el corretaje— muestra señales de debilitamiento, en momentos en que se alejan de algunas actividades ante la presión regulatoria.

La semana pasada, Goldman Sachs Group Inc. anunció que recortó US$ 56.000 millones, o cerca de 6%, de su balance durante el segundo trimestre, la mayor reducción con respecto a los tres meses previos desde el punto más álgido de la crisis financiera. Su director financiero, Harvey Schwartz, dijo que el banco de inversión avanza «de forma preventiva para cumplir con acontecimientos regulatorios», incluido el proceso anual de «pruebas de resistencia» de la Reserva Federal, en el cual los bancos deben demostrar que pueden capear épocas económicas difíciles.

Morgan Stanley ha eliminado un tercio de sus activos desde la crisis de 2008, reducido su operación de corretaje de renta fija y aumentado su enfoque en la gestión de patrimonio, donde las firmas cobran honorarios de inversionistas particulares en lugar de poner en riesgo sus balances invirtiendo su propio dinero, otorgando préstamos y realizando operaciones. Citigroup Inc. se ha desprendido de casi US$700.000 millones en activos no esenciales, incluidos más de 60 negocios, y hace poco indicó que vendería sus filiales de consumo en España y Grecia.

En tanto, Bank of America Corp. ha vendido más de US$70.000 millones en negocios y otros activos desde 2010, incluidos los que exigían que el banco mantuviera una gran cantidad de capital como garantía. También ha eliminado 746 entidades legales, una reducción de 36% desde el final de 2009. Entre los activos que recortó hay inversiones de private equity, algunos negocios de tarjetas de crédito y una gran parte de su división hipotecaria.

«La Ley Dodd-Frank sin dudas catalizó grandes cantidades de simplificación y estamos avanzando mucho más allá a través de nuestras propias iniciativas», afirma James Mahoney, un vocero de Bank of America.

Los reguladores bancarios señalan los cambios en Wall Street como evidencia de que sus esfuerzos por eliminar el riesgo del sistema financiero están funcionando. «Realmente, estamos en un lugar sustancialmente distinto, y un lugar mucho mejor», sostiene Thomas Curry, contralor de la moneda de EE.UU.

Sin embargo, las medidas de los bancos no alcanzan para despejar los temores de algunas autoridades y legisladores sobre la continua vulnerabilidad de la economía en general al potencial colapso de una firma financiera de gran tamaño e interconectada. Los bancos se están volcando más al riesgo conforme intentan compensar el débil crecimiento económico, las bajísimas tasas de interés y los mayores costos para adaptarse a las regulaciones, aunque sus apetitos siguen siendo más moderados que en las épocas previas a la crisis.

Los préstamos apalancados sindicados en EE.UU. ascendieron a US$1,244 billones (millones de millones) en volumen de acuerdos en 2013, frente a US$893 millones en 2012 y US$1,191 billones en 2007, antes de la crisis, según datos de Dealogic. Los bancos otorgan gran parte de estos préstamos para financiar compras apalancadas.

El presidente estadounidense, Barack Obama, avivó el debate este mes, al decir que las autoridades deben considerar la implementación de más cambios para asegurar que el sistema bancario «haga lo que debe hacer para que crezca la economía real, pero no una situación en la que sigamos viendo que muchos de estos bancos asumen grandes riesgos».

Legisladores de los dos grandes partidos estadounidenses siguen convencidos de que hacen falta más medidas drásticas para terminar con el problema de las entidades «demasiado grandes para quebrar», o los bancos que tienen tal tamaño y están tan interconectados que el gobierno necesitaría rescatarlos para no correr el riesgo de que provoquen un colapso del sistema financiero en general. Las propuestas legislativas incluyen dividir grandes bancos, elevar aún más los requisitos de capital e imponer un gravamen a las mayores firmas financieras.

Analistas y banqueros de Wall Street sostienen que Washington se arriesga a imponer demasiadas reglas adicionales, que podrían obligar a las firmas a retirarse de actividades clave como los préstamos, que ayudan a impulsar el crecimiento económico.

Entre los mayores 25 bancos comerciales de EE.UU., los créditos aumentaron casi 2% en junio frente a un año antes, según un análisis realizado por SNL Financial en base a datos de la Fed.

Los grandes bancos ya se están marginando de uno de los principales motores de financiación de Wall Street: el mercado de recompra, o «repo», donde firmas e inversionistas intercambian valores por billones de dólares en préstamos a corto plazo. Algunos de los motivos son una nueva relación de apalancamiento que exige que los grandes bancos conserven capital extra contra todos los activos en sus libros, no sólo los que se consideran riesgosos. Esto dificulta obtener ganancias en lo que antes de la crisis ya era un negocio de bajos márgenes y alto volumen, señalan banqueros y analistas.

Fuente: The Wall Street Journal, 22/07/14.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

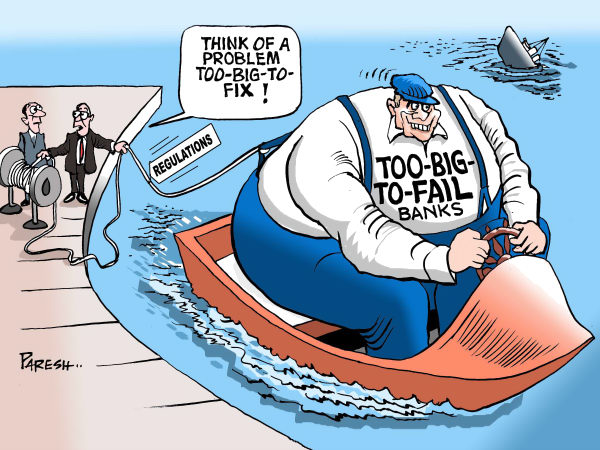

Too big to fail

La frase en inglés too big to fail (en castellano, «demasiado grande para caer») es un concepto económico que describe la situación de un banco o de cualquier otra institución financiera cuya quiebra tendría consecuencias sistémicas desastrosas sobre la economía y que por consecuencia es necesario rescatar por los poderes públicos para evitar que ese riesgo de quiebra se realice.

Los principales actores del sistema financiero internacional asumen riesgos importantes contando con el hecho de que, para evitar ese riesgo sistémico, serán rescatados de la bancarrota a través de los conocidos como «planes de salvamento», que suelen ser financiados por los contribuyentes. Una reforma del sistema financiero iniciada en Estados Unidos en abril de 2010 por Barack Obama y detallada en particular por la Ley Dodd–Frank Wall Street Reform and Consumer Protection Act se dirige a limitar, en este sentido, el tamaño de los bancos.

Fuente: Wikipedia, 2014.

————————————————

« Too big to fail » (« trop gros pour faire faillite ») est un concept économique qui décrit la situation d’une banque ou toute autre institution financière dont la faillite aurait des conséquences systémiques désastreuses sur l’économie et qui par conséquent se retrouve renflouée par les pouvoirs publics dès lors que ce risque de faillite est avéré.

Les principaux acteurs du système financier international prennent des risques importants tout en sachant pertinemment qu’ils seront sauvés de la banqueroute le cas échéant par ce que les gouvernements appellent des « plans de sauvetage » financés par les contribuables. Une réforme du système financier, initiée par Barack Obama en avril 2010 et concrétisée en particulier par le Dodd–Frank Wall Street Reform and Consumer Protection Act, vise notamment à limiter la taille des banques.

Exemple:

Le cas de l’assureur AIG lors de la crise des subprimes illustre ce phénomène. Il a été renfloué par le gouvernement américain pour éviter que sa faillite ne cause des pertes de l’ordre de 3 200 milliards de dollars au sein du système financier international. Sa faillite aurait entraîné celle de nombreux établissements bancaires avec lesquels il était lié.

Fuente: Wikipedia, 2014.

————————————————

Reflexiones sobre la Ley Dodd-Frank y las Regulaciones Bancarias

Cada cierto tiempo es bueno hacer un alto en las actividades del día a día para reflexionar y sacar algunas conclusiones. Tómese un respiro y vuelva a leer algunos de los artículos más relevantes sobre las regulaciones bancarias y la evolución de la industria financiera.

Los expertos en riesgo asumen protagonismo en la banca de USA

Un nuevo orden surge en Wall Street

¿Deberían quebrar los grandes bancos?

El plan del FDIC para evitar un nuevo rescate de los bancos

La amnesia de la crisis financiera

La Fed propone normas para las grandes financieras

Diez años después del colapso de Enron, los escándalos sólo han empeorado

La Fed presenta las regulaciones de la “Regla Volcker”

Estados Unidos: Cómo reformar el sistema de calificación crediticia

Riesgo Global: Nuevas Perspectivas y Oportunidades

.

.

Fitch afirma calificación crediticia «AAA» de EE.UU.

junio 30, 2013

Fitch afirma calificación crediticia «AAA» de EE.UU.

Por Debbie Cai

Fitch Ratings afirmó la calificación crediticia «AAA» de Estados Unidos, la más alta, y citó los sólidos fundamentos económicos y crediticios del país.

La firma destacó que EE.UU. se beneficia del status del dólar como moneda mundial de reserva y que el país también ha avanzado en la reducción de sus déficit de presupuesto fiscal.

Sin embargo, Fitch mantuvo su perspectiva negativa, y citó la persistente incertidumbre frente a la posibilidad de medidas adicionales de reducción de déficit, necesarias para disminuir la deuda de gobierno y riesgos de corto plazo asociados al vencimiento de asignaciones federales a fines del año fiscal.

La firma de calificaciones realizará una nueva revisión a la calificación soberana de EE.UU. a fines de este año.

Fuente: The Wall Street Journal, 28/06/13.