Choque frontal en San Andrés de Giles: seis muertos y más de 20 heridos

Ocurrió esta madrugada, en el km 109 de la Ruta Nacional 7, entre un ómnibus que venía de San Luis y un auto.

Seis personas murieron y varias resultaron heridas esta mañana tras un choque entre un ómnibus de larga distancia que terminó volcado y un auto que circulaba por la Ruta Nacional 7, a la altura de la ciudad bonaerense de San Andrés de Giles.

El accidente ocurrió a las 5.30 en el kilómetro 109, cuando un ómnibus de la empresa Chevallier, proveniente de la provincia de San Luis a la terminal de Retiro, y un auto colisionaron.

El jefe de los Bomberos Voluntarios de San Andrés de Giles relató a la agencia Télam que el hecho se produjo de manera frontal y que terminó con el ómnibus volcado al costado de la ruta luego de chocar al auto que, en principio, se cruzó de carril.

El accidente dejó muertos y heridos de gravedad.

El bombero sostuvo que, «dentro del ómnibus iban al menos 30 personas entre los conductores y los pasajeros en su mayoría gente mayor de 50 años», a lo que agregó que «en el auto iban tres personas mayores, vecinos de Carmen de Areco».

«Como consecuencia del choque del auto murió uno de los acompañantes de unos 20 a 25 años, debido a todavía no pudo ser identificado», aclaró el bombero.

Personal de la policía de San Andrés de Giles se encuentra junto a la fiscalía de Turno de Mercedes trabajando en el lugar en el peritaje de los vehículos involucrados.

En tanto que 22 pasajeros del ómnibus fueron trasladados al hospital local con diferentes heridas en su mayoría de gravedad, lo mismo sucedió con los otros sobrevivientes del auto.

Los informantes contaron que al momento del choque, la visibilidad de la línea recta en la ruta era «muy clara» y no había dificultades con bancos de niebla.

Desde que quiso convencer a los estudiantes de Georgetown de que en los Estados Unidos también se adulteran las estadísticas sobre inflación; o desde que, en Harvard, atribuyó su prodigioso enriquecimiento a sus condiciones de abogada exitosa, se sabe que entre Cristina Kirchner y el alumnado norteamericano no hay empatía. Los universitarios de Yale acaban de confirmar esa evidencia. El estudiantado, cuya Facultad de Derecho está entre las mejores del mundo, enumeró el viernes pasado, en su revista The Politic, las «5 razones para celebrar la salida de Cristina Kirchner «.

El artículo de The Politic.

Una es la denuncia de Nisman y su misteriosa muerte, sobre la que ni Macri ni Scioli hablaron en su debate. También figuran tuits extravagantes, como aquel sobre la dificultad de los chinos para pronunciar la «r». O su extraño saber químico, que la llevó a hablar de «hache-dos-cero». La referencia más jocosa alude a la modestia de una presidenta que confesó sentirse Napoleón. Para medir ese egocentrismo, acudieron a una comparación inesperada: dicen que es igual a Donald Trump.

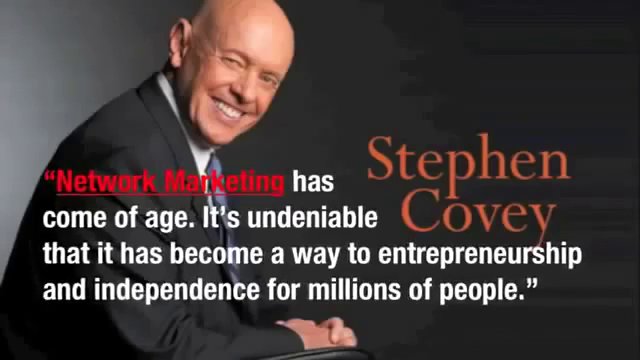

El Network Marketing es una modalidad dentro de la Venta Directa y se caracteriza por distribuir productos y/o servicios a través de redes de Agentes Distribuidores Independientes.

La Estrategia Comercial se basa en la adquisición de clientes directa y exclusivamente a través de los Agentes Independientes que forman dichas redes de distribución, sin ningún intermediario más entre la Compañía Fabricante del producto/servicio y el Consumidor Final.

Cada Agente Independiente tiene un acuerdo contractual, (normalmente un contrato mercantil) con la compañía para distribuir sus productos, beneficiándose de una comisión porcentual tanto de sus ventas como de las ventas que generen los Agentes Independientes de su Red, además de diferentes bonos y comisiones por objetivos.

A su vez, los distribuidores Independientes se benefician de descuentos sobre el consumo propio de los productos que venden, de esta manera, uno de los matices de los distribuidores de Network Marketing es que también suelen ser consumidores del producto/servicio que distribuyen.

La dualidad distribuidor-consumidor de los Networkes o Distribuidores en Red y la intención de que los distribuidores crean en sus productos, los utilicen y sepan verdaderamente que necesidades pueden cubrir es el principio de la Estrategia Comercial y de Publicidad de esta Industria.

La Estrategia de Publicidad que propone el Network Marketing para difundir y promocionar el consumo de los productos/servicios que se distribuyen bajo su fórmula está basada en el Warm Marketing o Marketing Relacional.

El Marketing Relacional apuesta por emplear la recomendación con criterio y el asesoramiento personal evaluado hacia todas aquellas personas con las que mantengamos algún tipo de relación como método eficaz para resolver las necesidades de éstos, fidelizar a los consumidores y aumentar el número de clientes referidos sin emplear canales masivos de publicidad, ampliando la eficacia del reclamo comercial, evitando la saturación del receptor y disminuyendo los costes en publicidad.

En base a los principios del Marketing Relacional, las Compañías que distribuyen sus productos/servicios utilizando el Network Marketing reservan de forma exclusiva a sus Agentes Independientes la tarea de difusión de la actividad comercial y la promoción de la Oportunidad de Negocio y sus Productos/Servicios.

Este enfoque estructural busca lograr dos objetivos esenciales para entender la sinergia entre la Estrategia Comercial y la Estrategia de Publicidad de las Compañías que operan con Network Marketing:

1. Prescindir del gran gasto recurrente que suponen las continuas acciones publicitarias de índole masiva…

…tales como telemarketing, propaganda buzoneada, anuncios en medios de comunicación o cartelería industrial. Provocando así un aumento de los porcentajes de beneficios en las ventas que posteriormente retribuirán sobre el Plan de Compensación al que se acoge el Agente Independiente.

2. Convertir a los Agentes Independientes en la fuente directa de información al público…

…respecto a las marcas, características, tarifas y demás detalles del producto/servicio que distribuyen. De la misma forma, es responsabilidad única del Agente Independiente el incorporar y formar a los nuevos Agentes Independientes en su red de distribución.

3. En Network Marketing, cada Distribuidor Independiente es propietario y responsable de su propio negocio…

…esto significa que cada persona que forme parte de una red de distribución multinivel sólo responde por las obligaciones fiscales de él mismo.

Por ello se incluye en la definición de los distribuidores Multinivel el matiz de “Independiente”; porque a pesar de formar parte de una organización, el Distribuidor sólo responde por él mismo cuando nos referimos a esfuerzo, beneficios, cantidad y calidad del trabajo, pero también a obligaciones fiscales, impuestos, tributación y la ausencia de pagos recurrentes que pueden existir en el sector tradicional como alquileres de local, licencias de apertura y obras, servicios, empleados, royalties, etc.

Respecto a la remuneración del distribuidor Independiente, cada compañía de network markting tiene definido su plan de retribución, donde fija cuáles son sus niveles de comisión, la profundidad que podemos desarrollar en nuestra red, las bonificaciones por crecimiento y facturación de la red de distribución y una serie de indicaciones necesarias para beneficiarte del plan completo.

Recomendamos que te dejes asesorar por alguien experto en cuánto al Plan de Compensación, Producto e Industria MLM se refiere, porque aunque básicamente hay 4 tipos de plan de compensación, multitud de tipos de bonos diferentes en base a la producción, miles de productos y otras tantas compañías distribuyendo por esta vía del Network Marketing, debes decidir cuál es realmente buena para ti y la gente a la que ofrezcas formar parte de tu proyecto, recuerda que estarás involucrando a personas libres e inteligentes a emprender un negocio propio. No olvides nunca a quien te diriges ni que estás haciendo.

Cómo ven los referentes del real estate el mercado inmobiliario post balotaje

El cepo cambiario, la inflación y el crédito hipotecario son algunas de las cuestiones que distintos presidentes de empresas del rubro creen necesarias resolver. Sus proyecciones.

Acceso sin restricciones a la compra de dólares, políticas para reducir la inflación y promover las inversiones y el crédito están entre las responsabilidades que le adjudican distintos ejecutivos del sector inmobiliario a quien resulte ganador en el balotaje del próximo 22 de noviembre. Una encuesta realizada a seis directivos de importantes firmas de real estate reveló cuáles son las expectativas del sector para el 2016.

La mitad de los especialistas consultados nombró a Mauricio Macri, del frente Cambiemos, como el candidato que podría brindar más posibilidades de crecimiento para el sector. Para la otra mitad las mejoras en el sector no vendrán de un aspirante a presidente u otro, sino de quien aplique las políticas necesarias para que el desarrollo de una coyuntura favorable.

En cuanto a las medidas necesarias para impulsar la actividad inmobiliaria, la mayoría de los expertos comparte el mismo pensamiento. Además de la baja de la inflación, la eliminación del cepo cambiario y el incentivo a las inversiones extranjeras, la generación de mayores posibilidades de acceso a la vivienda fue una cuestión mencionada por más de un encuestado. Francisco Altgelt, Vicepresidente de Altgelt Negocios Inmobiliarios, opina que la forma de hacerlo debería ser a través de una mayor oferta de créditos hipotecarios o ampliando los planes Procrear. Por su parte, el socio gerente de Migliorisi Propiedades, Diego Migliorisi, propone implementar créditos a largo plazo, de 30 a 40 años, con tasas internacionales y requisitos financieros no excluyentes.

Gane quien gane, y de efectuarse las políticas deseadas por los referentes del sector, los consultados no creen que los efectos esperados –como el crecimiento de la inversión extranjera– se hagan efectivos de inmediato. Para Gustavo Ortolá, Presidente de GO Real Estate, un triunfo de Macri traería una turbulencia de ajuste, pero el clima de negocios y la inversión nacional y extranjera se harían presentes a partir de marzo. El encargado de la Red Comercial de Rodobens, Mario Gómez, opina que “en el mundo hay liquidez y Argentina representa un gran atractivo para la inversión extranjera”. Y agrega: “Si se sacan las restricciones cambiarias y se dan señales de normalidad, comenzarán a ingresar capitales del resto del mundo”.

El precio del metro cuadrado variará, según Ortolá y Altgelt, en relación al valor del dólar. Carlos Spina, Gerente Comercial de Argencons, no estima que una devaluación repercuta hacia abajo en los precios de los activos. Mientras que para Migliorisi los valores actuales no se alterarán, el titular de la Inmobiliaria Oppel, Mariano Oppel, dice que “los precios no tienen tanto que ver con el tipo de cambio sino con la cantidad y calidad de la oferta; a menor oferta, más alto los precios, y a mayor regulación, más informalidad”. Y añade que “prueba de ello es que mientras en los últimos 10 años la moneda se devaluó violentamente, el valor del metro cuadrado se duplicó”.

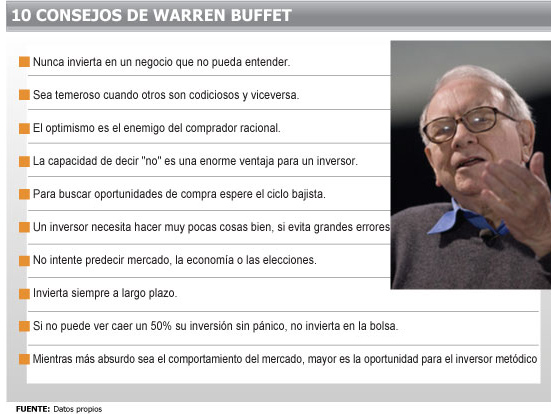

Warren Buffett, presidente de la junta de Berkshire Hathaway, bebe Coca-Cola, una de las empresas en las que ha invertido.

La relación de Wall Street con Warren Buffett se ha tornado abiertamente irritable, reavivando una antigua queja contra el presidente de la junta directiva de Berkshire Hathaway Inc. de que le gusta jugar con sus propias reglas.

El último asalto entre las dos partes comenzó en octubre, cuando Buffett comparó a los inversionistas activistas con tiburones que “tienen que seguir nadando”. La semana pasada, el vicepresidente de la junta de Berkshire, Charles Munger, reprendió indirectamente al gestor de fondos de cobertura Bill Ackman por su inversión en Valeant Pharmaceuticals International Inc., una compañía a la que Munger llamó “profundamente inmoral”. Valeant ha defendido su ética.

Ackman respondió el miércoles, criticando a Berkshire por poseer acciones de Coca-Cola Co. , una compañía que dice ha causado “un daño enorme a la sociedad” al vender bebidas azucaradas a los niños.

Detrás de estos dardos yace la paradójica visión que Buffett tiene de Wall Street, donde muchas personas admiran su historial de inversión y envidian su inmensa riqueza. Ackman es un fan confeso que hizo sus comentarios durante un simposio que homenajeaba a Berkshire en Nueva York. Sin embargo, muchas de esas mismas personas también dicen que Buffett proyecta una imagen de hombre de negocios benevolente y campechano cuando en realidad está detrás del mismo negocio de maximización de ganancias que suele atacar.

Incluso hay un adagio en la comunidad de inversión: “Haz lo que hace Warren Buffett, no lo que dice”.

El mismo Buffett ha quedado expuesto a la crítica, en parte, al posicionarse como alguien ajeno al mundo de las finanzas de Nueva York. Desde su base de operaciones en Omaha, Nebraska, a casi dos mil kilómetros de Wall Street, cultiva una imagen de inversionista alegre, sin pelos en la lengua y amante de las hamburguesas, que hizo sus miles de millones a través de pura inteligencia y trabajo honesto. Rutinariamente critica las comisiones que cobran los fondos de cobertura y los bancos de inversión, las tácticas de los accionistas activistas, el peligro de los derivados y el uso intensivo de deuda por parte de las firmas de private-equity. Ha lanzado dardos contra Wall Street en 17 de sus últimas 25 cartas.

Buffett también dispensa fácilmente sus puntos de vista sobre política, negocios, finanzas y otras cuestiones que poco tienen que ver con Berkshire directamente. Dado que la gente identifica estrechamente a Berkshire con Buffett, muchos creen que la empresa y su jefe son la misma cosa, a pesar de que Berkshire tiene decenas de filiales y emplea a 340.000 personas. De modo que cuando las opiniones de Buffett chocan con sus acciones como presidente ejecutivo de Berkshire, la gente lo llama un hipócrita, dijo Larry Cunningham, profesor de derecho en la Universidad George Washington, quien ha escrito sobre Berkshire.

“Es difícil ser un maximizador de ganancias y un moralista” al mismo tiempo, dijo Cunningham.

Entre las cosas que se le cuestionan está el tema de los impuestos. Sus críticos acusan a menudo a Buffett, un demócrata, de abogar por impuestos más altos al tiempo que busca exenciones tributarias para Berkshire. A lo largo de los años, Buffett ha adoptado posturas públicas que indignan a los republicanos, incluyendo su apelación al Congreso para no derogar los impuestos sobre sucesiones y donaciones y su oposición a los recortes de impuestos sobre los dividendos. En 2011, escribió un artículo de opinión en el diario The New York Times argumentando a favor de mayores impuestos para los ricos y señalando que el personal de su oficina pagaba una tasa impositiva más alta que él.

A pesar de que Buffett ha apoyado el aumento de impuestos, Berkshire ha demostrado que sabe navegar la marea de las normas fiscales con mucha habilidad. A finales de 2014, la compañía había sido capaz de aplazar el pago de US$61.900 millones en impuestos corporativos acumulados mediante el aprovechamiento de créditos y otros incentivos. Berkshire invierte ese dinero y lo pone a rendir hasta el momento que tiene que pagar los impuestos.

Diferir los desembolsos tributarios es una práctica común en las empresas estadounidenses, incluyendo aquellas que contabilizan ganancias en papel de sus inversiones, como lo hace Berkshire. Estas reglas no han sido cuestionadas por los legisladores. Además, Berkshire paga una tasa efectiva de impuestos de alrededor de 30%, más que muchas otras empresas, porque las operaciones de Berkshire no están configuradas de manera que pueda beneficiarse de localidades que ofrecen rebajas de impuestos. En comparación, empresas como General Electric Co. no han pagado impuestos federales sobre la renta por varios años, de acuerdo con un estudio de Americans for Tax Fairness (un grupo de defensa de la igualdad fiscal), aunque GE cuestiona este informe y dice que ha pagado los impuestos en cada año citado por el estudio.

Expertos fiscales señalan que como jefe de una empresa que cotiza en bolsa, Buffett tiene el deber pagar los menores impuestos corporativos posibles. Los partidarios de Berkshire dicen que el hecho de que Buffett esté a favor de cambiar las leyes tributarias no significa que él o Berkshire deban pagar voluntariamente más de lo que exige la ley.

Otra crítica relacionada con los impuestos de Buffett surgió el año pasado, cuando Berkshire participó en un acuerdo para fusionar Burger King con una empresa canadiense. Los críticos dijeron que Buffett estaba apoyando un acuerdo de “inversión” que con el tiempo podría reducir los ingresos fiscales de Estados Unidos. Ejecutivos de Burger King han dicho que el acuerdo fue impulsado por las ambiciones de expansión global, no para ahorrar en el pago de impuestos.

Tal vez el mejor ejemplo del complejo razonamiento de Buffett es la alianza que concretó en 2013 entre Berkshire y la firma brasileña de private-equity 3G Capital para hacer varias adquisiciones conjuntas. 3G es conocida por implementar cambios drásticos en las empresas que compra, despidiendo trabajadores y cambiando el equipo gerencial. Esa alianza enojó a muchos accionistas de Berkshire, cuyas filiales operan con poca interferencia y donde los despidos y los cambios de gestión son raros.

En 2013, Berkshire y 3G compraron H.J. Heinz & Co., que a principios de este año se fusionó con Kraft Foods Group Inc. Desde entonces, la nueva administración ha eliminado 6.500 puestos de trabajo.

En la reunión anual de Berkshire en mayo, Buffett apoyó los esfuerzos de 3G por reducir gastos y dijo que los despidos eran a veces necesarios en las empresas que compraba.

Un viejo amigo de Buffett dijo que las personas tienen la injusta expectativa de que todas las decisiones de negocios deben alinearse con la personalidad del inversionista. “La gente quiere que sea sencillo, pero eso no es lo que él piensa al respecto”, dijo el amigo. La personalidad de Buffett no le permitiría entrar en una empresa y despedir a miles de personas, pero eso no quiere decir que va a rechazar decisiones difíciles si eso significa mejorar los márgenes de ganancia, añadió el amigo.

Parte de la antipatía de Wall Street hacia Buffett parece haberse extendido al público en general. Según un análisis que Crimson Hexagon, una firma de analítica de medios sociales, realizó para The Wall Street Journal, siete de cada 10 tuits que manifestaron una opinión sobre Buffett este año manifestaron un sentimiento negativo, llamándolo “falso” o “hipócrita”. Hace cinco años, 46% de los tuits sobre Buffett caían en esta categoría. Los otros tuits profesaban admiración o dijeron que Buffett los inspiraba.

Jeff Matthews, gestor de fondos de cobertura en Florida, vendió recientemente sus acciones de Berkshire, en parte debido al creciente malestar con algunas de las decisiones de la compañía, incluyendo los despidos que siguieron a la adquisición de Heinz por Berkshire y 3G.

Matthews dijo que Buffett nunca ha sido el multimillonario benevolente que la gente cree que es. La carrera de Buffet, dice, siempre ha estado guiada por esta pregunta: “¿Cómo puedo poner a rendir el dinero de una manera sostenible al ritmo más rápido después de impuestos?”.

Declaran inconstitucional la actual integración de 13 miembros del Consejo de la Magistratura

La sala II de la Cámara Contencioso Administrativo Federal lo resolvió. El oficialismo puede apelar a la Corte Suprema de Justicia.

La Cámara en lo Contencioso Administrativo Federal declaró la inconstitucionalidad de la ley que reformó el Consejo de la Magistratura, impulsada por la presidenta Cristina Fernández de Kirchner cuando era senadora nacional.

Fuentes judiciales informaron hoy que se trata de la ley que redujo de 20 a 13 el número de consejeros y modificó la representación de los distintos estamentos que conforman al Consejo de la Magistratura.

El fallo aclaró que no se invalidan las decisiones que adoptó el Consejo en todos estos años con su nueva conformación. El Gobierno nacional tiene la posibilidad de apelar a la Corte Suprema de Justicia de la Nación.

La ley que redujo el número de miembros en el Consejo fue promulgada por el entonces presidente Néstor Kirchner el viernes 24 de febrero de 2006, apenas dos días después que fuera aprobada en la Cámara de Diputados.

En aquel entonces, el Consejo estaba formado por cuatro jueces, cuatro abogados, cuatro diputados (dos por la mayoría, uno por la primera minoría y uno por la segunda), cuatro senadores (designados igual que los miembros de la cámara baja), dos académicos, un representante del Poder Ejecutivo y el presidente de la Corte Suprema de Justicia, que tenía la función de encabezar también el Consejo.

Con la reducción, los jueces y los académicos disminuyeron en un representante; los abogados en dos; y se eliminaron las segundas minorías de las cámaras del Congreso y el presidente de la Corte. Con ello, el kirchnerismo logró mantener el poder dentro del Consejo, al ser el único que mantuvo a sus cinco representantes en el organismo: dos diputados, dos senadores y el represenante del Poder Ejecutivo.

Los consultores y analistas coinciden en un triunfo de Mauricio Macri

Berensztein criticó que “venimos de ser gobernados por médicos brujos». Haime advirtió que las “últimas 48 horas serán cruciales”. Zuleta Puceiro describió un “vuelco antigobierno”.

Macri, ganador para todos los encuestadores.

Analistas y consultores coinciden a horas de la veda electoral en dar por claro ganador a Mauricio Macri. Tanto Sergio Berensztein, Hugo Haime y Enrique Zuleta Puceiro afirman que Macri tiene una amplia ventaja. La única diferencia entre las encuestas es cuán grande es esa brecha.

Para el politólogo Sergio Berensztein, quien quiera que sea el ganador este domingo deberá construir «consenso» para poder gobernar con equilibrio. El analista político anticipó además quién será el ganador de las elecciones según sus proyecciones.

En declaraciones al programa Pazos en el aire, por Radio Uno, Berensztein coincidió con el resto de las encuestas en que el ganador del balotaje entre Scioli y Macri será este último. «Hay un consenso bastante amplio. Lo único que está en discusión es la diferencia de votos por la que va a ganar», dijo y remarcó que distintos analistas consideran que «la diferencia puede ser entre 5 u 8 puntos y algunos se animan hasta una diferencia de 16 puntos«. Aunque advirtió: «Tenemos que esperar para ver el porcentaje de los votos en blanco. Que no se cuenta. Si tenés mucha gente que vota en blanco, entonces el resultado será más abultado».

Berensztein puso el foco en la fiscalización de las elecciones. «Hay problemas para ambas fuerzas, a pesar de que dicen que están bien preparadas». «En muchos distritos donde los intendentes oficialistas han perdido las elecciones no creo que haya mucha fuerza fiscalizadora. En otros distritos, en el norte por ejemplo, mucha gente quiere fiscalizar, aunque no sabemos si habrá en todas las mesas fiscales», remarcó.

“Una victoria apabullante le daría un mayor capital político. Pero el próximo presidente va a tener que negociar sea quien sea». Respecto a si la diferencia de votos resulta importante para medir la legitimidad política del ganador, dijo que «ya no existe mas esa idea de «hay que ser un Presidente fuerte para gobenar». El que gane va a tener el apoyo de la ciudadania porque «el pueblo lo que quiere es equilibrio de poderes«.»La sociedad quiere equilibrios de poderes. el próximo presidente tiene que entender que el balance de poder es distinto a lo que vimos hasta ahora. Hay que construir consenso, no se puede gobernar de otra forma»

El analista fue contundente: «Ganar no significa tener el poder«. «El poder lo tiene la sociedad, las concepciones autoritarias del poder que imperaron durantes estos años fueron derrotadas en las elecciones porque ninguno de las candidatos las defendía».

Por último, se refirió al fin del mandato de los «médicos brujos». «El presidente debería haber sido siempre el presidente de todos los argentinos. No fue así. Porque hubo un proyecto transformacional desde el Ejecutivo para modificar las bases organizativas, ideológicas e institucionales desde la sociedad argentina. Eso fue lo que fracasó. Ahora vamos a una situación totalmente distinta donde los dilemas de gobernabilidad son realmente extraordinarios. Tanto en términos de construcción, del elenco gobernante que puede hacer frente a las dificultades. Venimos de ser gobernados por médicos brujos, hay que poner de vuelta a los científicos tomando decisiones. Se destruyó la burocracia. Se destruyó la credibilidad de la palabra pública. No hay estadísticas».

Por su parte, Enrique Zuleta Puceiro opinó: «Es una elección abierta, con ventajas para Macri. Hay algo en esta elección de ‘Pasado vs Futuro’, y planteado de esta forma siempre gana el futuro. Aun cuando éste no tenga nada, esté vacío». «Hay un vuelco ‘antigobierno’, buscando el cambio. Pero Scioli también es parte de ese cambio».

En esta linea agregó «es una elección donde se deciden cosas importantes, y no hay nadie que vaya a votar con miedo. Hace años que la elección no está tan idependiente de otros poderes, como el económico». Con miras al resultado, expresó: «No creo que haya un empate técnico, reitero para mi es una eleccion abierta».

El consultor Hugo Haime dialogó también con Nancy Pazos y comentó: “Hoy por hoy los números están indicando un resultado a favor de Macri pero con matices». Sin embargo se mostró prudente ya que consideró que aún hay un amplio sector que parece no haber definido aún su voto. Para Haime, las últimas 48 horas antes del balotaje serán cruciales. «Creo que serán definitivas porque hay mucha exposición mediática de ambos», dijo.

Polémica por las escuelas que prohíben correr en los recreos

Educación. Preocupación ante la epidemia del sedentarismo. Lo hacen para prevenir accidentes y evitar conflictos legales. Pero los expertos recomiendan que los chicos usen ese tiempo para juegos activos y más saludables.

Por Alfredo Dillon.

En esta sí. La Escuela Normal Superior N° 3 de San Telmo, ayer. Allí, los docentes estimulan que los chicos se muevan durante los recreos.

Los días de lluvia aumenta la tasa de fracturas en niños. Esta hipótesis incomprobable resulta especialmente verosímil en las escuelas con patios al aire libre: las baldosas se vuelven resbaladizas y, con frecuencia, las corridas del recreo terminan con algún alumno estrellándose la cabeza contra el piso o rompiéndose una pierna. Claro que, con buen clima, también puede suceder que una maestra se ligue un pelotazo, o que –en el arrebato del juego– un adolescente de séptimo grado se lleve puesto a un chiquito de primero.

Para prevenir accidentes, en los últimos años muchas escuelas empezaron a prohibir que los chicos corran durante el recreo. Algunas no tienen normas explícitas, pero sí recomiendan juegos de mesa y desalientan otro tipo de actividades, con el argumento de cuidar la integridad física de los chicos. Hoy el 37,5% de los alumnos asiste a colegios donde está prohibido realizar juegos activos durante el recreo, según cifras del Barómetro de la Deuda Social de la Infancia de la UCA.

Además, el 41% de los chicos escolarizados (de 5 a 17 años) no suelen aprovechar el recreo como una oportunidad para moverse. El dato es preocupante si se considera que 6 de cada 10 no hacen ejercicio físico fuera del colegio, y 4 de cada 10 tienen menos educación física de la recomendada por los estándares internacionales. Además, el 61% reconoce pasar más de dos horas diarias expuestos a pantallas.

Frente al sedentarismo de los chicos, los expertos recomiendan promover “recreos activos”, a contramano del deseo de muchas escuelas de convertir el patio en un lugar de pasividad y reposo. “Cada vez se les pide a los chicos que se muevan menos, pero el movimiento es saludable y necesario para prevenir enfermedades”, señala Ianina Tuñón, coordinadora del estudio.

“El tema del movimiento está muy controlado en las escuelas. Los docentes y los directivos no quieren que los chicos puedan lastimarse o golpearse por todo lo que eso implica”, reconoce Andrea Testa, profesora en un colegio de Belgrano.

En primaria es más común que los chicos hagan alguna actividad física en el recreo (solo el 32,2% tiene recreos “quietos”), mientras que en secundaria suelen ser más sedentarios (56,2%). Además de las pautas fijadas por la escuela, la calidad de las instalaciones y el equipamiento lúdico son factores cruciales que definen cuánto movimiento permite el patio escolar. Según los datos del Barómetro, los varones suelen ser más activos que las chicas durante el recreo. Y no hay grandes diferencias entre escuelas públicas y privadas.

Frente a la tensión entre el riesgo de golpearse y el derecho de los chicos al juego y a la salud, cada colegio encuentra soluciones diferentes. En la Escuela Normal Superior N° 3, de San Telmo, participan de un programa privado que promueve el juego activo y brinda material deportivo especial para el recreo. “El docente siempre acompaña observando. Desde la escuela vemos que los chicos son sedentarios, tienen una mala alimentación y por lo general viven en espacios reducidos. Por eso, alentamos el movimiento”, cuenta la rectora, Silvia Ledo.

Unas 70 escuelas primarias ya participaron del programa Recreos en Movimiento, a cargo del área de Desarrollo Saludable del Gobierno porteño. Entre ellas la Escuela N° 21, de Parque Avellaneda. “Un equipo de profesores de Educación Física y técnicos en Recreación vinieron semanalmente durante un mes a enseñarles a jugar de otra manera a los chicos –relata Graciela Simari, la directora–. Además, donaron materiales. Ahora los tres patios de la escuela, pequeños todos, se llenan de juegos muy lindos: zancos, emboque, equilibrio, hockey, etc.”.

“El patio escolar es un escenario clave para promover el juego en movimiento. Puede contribuir significativamente a la actividad física diaria en los chicos y chicas”, dice Fernando Laíño, investigador de la Fundación Instituto Superior de Ciencias de la Salud, quien define al sedentarismo como el nuevo tabaquismo por sus efectos en la salud.

Laíño sugiere evitar que la quietud sea usada como castigo si un alumno se porta mal durante la clase (“No podés jugar en el recreo”). Ante una generación que goza de pocas oportunidades de movimiento, advierte Laíño, castigar prohibiendo el juego activo “es como decirle a un chico con angina que si se porta mal no le vas a dar el antibiótico”.

RIO DE JANEIRO — Petróleo Brasileiro SA pasó gran parte de la última década tomando crédito barato del mercado internacional en su campaña para convertirse en uno de los cinco mayores productores mundiales de crudo.

Sin embargo, lejos de cumplir sus ambiciosas metas de producción, la compañía de control estatal se hizo acreedora de un dudoso título: la petrolera más endeudada del mundo, con un pasivo que al 30 de septiembre rondaba los US$127.500 millones.

Ahora, tiene que empezar a pagar la cuenta. De aquel total, casi US$24.000 millones vencen en 2016 y 2017. Inversionistas y analistas están inquietos por lo que se viene: el pago, la reestructuración o el incumplimiento.

“He recibido llamadas de inversionistas de todas las zonas horarias”, dice Sarah Leshner Carvalho, analista de Barclays. “Casi no hay geografía que no esté involucrada con los bonos de Petrobras”.

La estrategia de la compañía de acumular deuda en dólares ha resultado adversa, ya que tanto el real como el precio del petróleo se han desplomado en el último año.

Petrobras informó la semana pasada que su deuda total en moneda local al final del tercer trimestre se había disparado 44% respecto de finales de 2014 para situarse en 506.580 millones de reales. Eso equivale a alrededor de 18% del Producto Interno Bruto de Brasil en el primer semestre.

“Estamos muy preocupados por el endeudamiento de la empresa”, confiesa Aldo Muniz, director de investigación de la corredora brasileña UM Investimentos. “Realmente asusta todo lo que se ha disparado el dólar”.

Para aplacar el nerviosismo de los inversionistas, Petrobras delineó a principios de año un plan para vender activos por US$15.100 en 2015 y 2016, con el objetivo de utilizar las ganancias para pagar la deuda.

“Si llegamos a (esa) cifra (…) nuestra necesidad de financiación para el próximo año es cero, en teoría”, dijo la semana pasada ante un grupo de periodistas Ivan Monteiro, director financiero de la compañía.

Las críticas, sin embargo, se acumulan y las ventas de activos no marchan bien.

La compañía desechó el mes pasado un plan para escindir parte de BR Distribuidora, su filial de distribución de combustible. Petrobras atribuyó la decisión a las condiciones adversas del mercado; ante los bajos precios del petróleo, otras compañías también se están deshaciendo de activos. Sin embargo, la creciente agitación en el directorio de la empresa puede haber contribuido al cambio de planes.

Mientras tanto, Petrobras sigue endeudándose. Esta misma semana, firmó contratos de préstamos por un total de US$1.800 millones con organismos de exportación del Reino Unido, Japón, Italia y Austria. Este año, selló convenios con entidades chinas por US$10.000 millones.

Hace apenas unos años, el endeudamiento de Petrobras no parecía tan negativo. Las bajísimas tasas de interés en Estados Unidos y Europa tras la crisis financiera de 2008 animaron a la compañía a pedir prestado en el exterior para financiar el desarrollo de un gran yacimiento submarino en una formación conocida como presal (situada debajo de una capa geológica de sal).

Algunas políticas del gobierno estimularon el endeudamiento. Entre 2011 y 2014, Petrobras se vio obligada a subsidiar los precios del combustible como parte de un esfuerzo gubernamental para combatir la inflación. Eso le costó a Petrobras miles de millones de dólares en ganancias y la obligó a seguir endeudándose para financiar sus costosas actividades en aguas profundas.

No obstante, una apreciación de 62% del dólar frente al real en el año que terminó el 30 de septiembre ha puesto patas arriba esa estrategia al inflar el valor de los préstamos en moneda local. Al final del tercer trimestre, apenas 16% de la deuda total de la empresa estaba en reales. El resto estaba denominado en monedas extranjeras, principalmente en dólares.

Los inversionistas han castigado las acciones de la compañía y su deuda.

Hace poco más de un año, los bonos de Petrobras con vencimiento en 2020 se cotizaban a la par. En septiembre de 2014, tocaron un mínimo de 68,1 centavos por cada dólar nominal, en medio de una fuerte oleada de ventas tras la rebaja de la calificación crediticia de la compañía a la categoría de chatarra por Standard & Poor’s Ratings Services. Moody’s tomó la misma decisión en febrero.

Los bonos de Petrobras a 2020 se han recuperado a 81,95 centavos por dólar al miércoles por la tarde. Pero las calificaciones de deuda chatarra han maniatado a la compañía, que ha sido prácticamente excluida de la financiación barata en los mercados convencionales.

Las acciones preferentes de Petrobras cerraron el miércoles con un alza de 0,8%, a 7,82 reales. Los inversionistas habían comprado esas acciones a 26,30 reales la unidad en 2010, cuando la compañía realizó una emisión por US$70.000 millones.

Para empeorar las cosas, los precios del crudo se ubican a menos de la mitad de los US$100 el barril a los que Petrobras y otras grandes petroleras se habían acostumbrado en los últimos años. La austeridad de la compañía ha enfurecido a los sindicatos de trabajadores del petróleo, que al declarar una huelga este mes han llevado a reducir la producción de Petrobras en unos 100.000 barriles al día, comprimiendo aún más el flujo de caja.

A pesar de estos desafíos, muchos analistas piensan que es poco probable que Petrobras incurra en un default. El gobierno probablemente intervendrá antes de que eso sucediera. Mientras tanto, China y otros han mostrado su voluntad de seguir prestando, en una apuesta a que con el tiempo los precios del petróleo repunten, dice Leshner Carvalho, de Barclays.

“Mi opinión es que, en última instancia, la empresa es demasiado grande para quebrar”, afirma. “Habrá suficiente apalancamiento disponible en Brasil y en los mercados internacionales de capital para que la empresa salga del paso”.

Frente a la crítica situación de la entidad monetaria, al gobierno cristinista sólo se le ocurre responsabilizar a la Justicia por una corrida cambiaria.

El reciente allanamiento del Banco Central por las controvertidas operaciones de venta de dólares a futuro dispuestas por la autoridad monetaria, que merecieron una denuncia por presunta defraudación a la administración pública, es apenas un capítulo más sobre la grave herencia económica que dejará el gobierno kirchnerista a quienes asuman el 10 de diciembre próximo.

Más que las acciones dispuestas por el juez federal Claudio Bonadio en el marco de la investigación que se sigue por las sospechosas operaciones del Banco Central, llamaron la atención algunas declaraciones de la presidenta Cristina Fernández de Kirchner, difundidas a través de la red social Twitter, en contra de las medidas judiciales.

La primera mandataria habló de una «corrida cambiaria judicial» al referirse al allanamiento dispuesto por el citado juez para secuestrar documentación sobre las operaciones en el mercado del dólar a futuro. Señaló que esa decisión judicial «interrumpió por primera vez en la historia el funcionamiento del mercado de cambios». Posteriormente, se preguntó: «¿Qué puede suceder si se interrumpe el normal funcionamiento del BCRA en el mercado de cambios? Básicamente, el mercado pasaría a controlar el valor del dólar y con toda seguridad se generaría una devaluación o pérdida de reservas».

Aunque ya no sorprende el supino desconocimiento en materia económica de la titular del Poder Ejecutivo Nacional, indigna que, ante una medida judicial que resulta lógica frente a las denuncias sobre una eventual defraudación, desconozca que si alguien ha hecho hasta lo imposible para interrumpir el normal funcionamiento del Banco Central ha sido su propio gobierno. Desde poner fin a la independencia de la autoridad monetaria, que pasó a ser un apéndice del Poder Ejecutivo y, en los últimos tiempos, del Ministerio de Economía, a cargo de Axel Kicillof, hasta instrumentar un cepo cambiario que, lejos de morigerar la demanda de divisas frente a la huida de los inversores y del común de la gente del peso argentino, potenció la apetencia de dólares y las operaciones en el mercado paralelo.

Pese a que Cristina Kirchner esgrime que por primera vez se interrumpió el funcionamiento del mercado de cambios por una decisión judicial, hay que hacer notar que este mercado -paradójicamente denominado Mercado Único y Libre de Cambio, pese a no ser ni único ni libre- hace rato que ha sido destruido por el afán intervencionista y la ignorancia con que su gobierno enfrentó la crisis de confianza en materia económica.

A partir de una denuncia presentada por los diputados Mario Negri y Federico Pinedo, jefes de los bloques de la UCR y de Pro, respectivamente, se investiga si las decisiones en materia cambiaria impulsadas por el titular del Banco Central, Alejandro Vanoli, representan un daño para la solvencia de la entidad, en tanto se vendieron contratos a futuro por miles de millones de dólares a precios que no sólo resultan muy inferiores a las expectativas del mercado, sino francamente irrisorios en comparación con los valores operados en el mercado neoyorquino. Concretamente, el BCRA vendió en las últimas semanas dólares a un promedio de 10,65 pesos para los meses de enero, febrero y marzo, cuando esos mismos dólares cotizaban en Nueva York por encima de los 15 pesos. Y si bien las operaciones de venta de dólares a futuro son legales, resulta claramente sospechoso que el Banco Central se haya convertido en el único oferente de esos contratos, por cuanto nadie está dispuesto a vender dólares a esos valores.

El Banco Central expresó en un comunicado que su intervención en el mercado de futuros es «absolutamente transparente» y que continuará con su política «para garantizar la estabilidad financiera y cambiaria y contribuir al crecimiento económico con inclusión social». Sin embargo, de acuerdo con distintos cálculos que realizan analistas del sector privado, las últimas intervenciones de la entidad monetaria podrían derivar en pérdidas del orden de los 35.000 a los 45.000 millones de pesos, que deberían asumir las próximas autoridades nacionales.

Como se puede advertir, sobran motivos para pensar que estamos ante un caso más de mal desempeño de los deberes de funcionario público, que se suma a una política monetaria y cambiaria desastrosa, que ha virtualmente destruido el comercio exterior, al derrumbar las exportaciones, al tiempo que ha acentuado la presión sobre las reservas internacionales.

Lo cierto es que el actual nivel de reservas es el más bajo en los ocho años de gestión de Cristina Kirchner al frente del país; que el superávit comercial prácticamente ha desaparecido, pese a las fuertes restricciones sobre las importaciones; que el déficit fiscal ha trepado a niveles que no se veían desde hacía mucho tiempo, del orden del 7 por ciento del PBI, y que se ha dado lugar a una creciente expansión monetaria que alimenta una inflación descontrolada. El uso del atraso cambiario como ancla antiinflacionaria no sólo ha arrasado con el comercio exterior y con las economías regionales, sino que ha aumentado la brecha cambiaria con el mercado marginal y ya ha llegado a su límite.

Frente a esta crítica situación, que ha derivado en un pésimo manejo del patrimonio del Banco Central, el gobierno kirchnerista sólo puede atinar a seguir dando rienda suelta a su relato, al extremo actual de acusar a la Justicia y a un hipotético gobierno de la oposición por sus propios desmanejos.

Cada Agente Independiente tiene un acuerdo contractual, (normalmente un contrato mercantil) con la compañía para distribuir sus productos, beneficiándose de una comisión porcentual tanto de sus ventas como de las ventas que generen los Agentes Independientes de su Red, además de diferentes bonos y comisiones por objetivos.

Cada Agente Independiente tiene un acuerdo contractual, (normalmente un contrato mercantil) con la compañía para distribuir sus productos, beneficiándose de una comisión porcentual tanto de sus ventas como de las ventas que generen los Agentes Independientes de su Red, además de diferentes bonos y comisiones por objetivos. En base a los principios del Marketing Relacional, las Compañías que distribuyen sus productos/servicios utilizando el Network Marketing reservan de forma exclusiva a sus Agentes Independientes la tarea de difusión de la actividad comercial y la promoción de la Oportunidad de Negocio y sus Productos/Servicios.

En base a los principios del Marketing Relacional, las Compañías que distribuyen sus productos/servicios utilizando el Network Marketing reservan de forma exclusiva a sus Agentes Independientes la tarea de difusión de la actividad comercial y la promoción de la Oportunidad de Negocio y sus Productos/Servicios.