La destrucción no es beneficiosa

julio 24, 2014

La destrucción no es beneficiosa: La primera lección de Hazlitt pasa por recordarnos algo evidente: destruir riqueza no es crear riqueza. Como ya observara Bastiat, si un gamberro rompe un cristal, los factores productivos se trasladarán a fabricar un nuevo cristal, pero durante ese tiempo no habrán podido dedicarse a crear un nuevo traje. Evidente, ¿no? Pues no tanto, aun hoy esta falacia de la ventana rota sigue demasiado presente en nuestras vidas. Así, por citar sólo algunos casos recientes, a comienzos de 2005, tras la tragedia humana y económica que supuso el tsunami del Índico, Alastair Corera, vicepresidente de la agencia de calificación Fitch, hoy felizmente desacreditada, sostenía que: “El tsunami es una oportunidad de crecimiento para Sri Lanka”. No estaba sólo. Poco después de la devastación de Nueva Orleans por el Huracán Katrina, el economista jefe del banco estadounidense Wachovia, hoy felizmente quebrado y absorbido por Wells Fargo, se descolgaba con las siguientes declaraciones: “Generalmente es bueno para la economía cuando tienes que reconstruir a gran escala como sucede ahora”. Y, por último, en marzo de 2011, después del devastador terremoto que padeció Japón (9 grados en la Escala de Richter, el séptimo más potente de la historia), Lawrence Summers, antiguo rector de Harvard, ex secretario del Tesoro de Clinton y ex presidente del Consejo de Asesores de Obama, no tardó demasiado en frivolizar acerca de la tragedia y declarar que “irónicamente, el terremoto puede dar lugar a incrementos temporales del PIB gracias al proceso de reconstrucción».

Tomado del Prólogo a la séptima edición de La economía en una lección.

————————————————————————

La economía en una lección es una introducción a la economía de mercado libre escrita por Henry Hazlitt y publicada en 1946, sobre la base del ensayo de Frédéric Bastiat Ce qu’on voit et ce qu’on ne voit pas (Lo que se ve y lo que no se ve).

La economía en una lección es una introducción a la economía de mercado libre escrita por Henry Hazlitt y publicada en 1946, sobre la base del ensayo de Frédéric Bastiat Ce qu’on voit et ce qu’on ne voit pas (Lo que se ve y lo que no se ve).

La «una lección» se afirma en la primera parte del libro:

“… el arte de la economía consiste en mirar no sólo a lo inmediato, sino los efectos largos de realizar cualquier acto o política, consiste en ubicar las consecuencias de esa política no sólo para un grupo sino para todos los grupos.”

La segunda parte consta de veinticinco capítulos, cada lección localiza los efectos de una creencia económica común, y demuestra que tal creencia común es una falacia.

Fuente: Wikipedia, 2014.

Cuestionan los informes financieros de Deutsche Bank en USA

julio 24, 2014

Reguladores de EE.UU. cuestionan los informes financieros de Deutsche Bank.

Por David Enrich, Jenny Strasburg y Eyk Henning.

Una investigación del Banco de la Reserva Federal de Nueva York ha descubierto que las operaciones de Deutsche Bank AG en Estados Unidos se vieron afectadas por una letanía de graves problemas, entre ellos un informe financiero deficiente, una auditoría y supervisión inadecuadas y unos débiles sistemas tecnológicos, según unos documentos a los que tuvo acceso The Wall Street Journal.

Una investigación del Banco de la Reserva Federal de Nueva York ha descubierto que las operaciones de Deutsche Bank AG en Estados Unidos se vieron afectadas por una letanía de graves problemas, entre ellos un informe financiero deficiente, una auditoría y supervisión inadecuadas y unos débiles sistemas tecnológicos, según unos documentos a los que tuvo acceso The Wall Street Journal.

En una carta enviada en diciembre a los directivos de Deutsche Bank, un alto cargo de la Fed de Nueva York dijo que los informes financieros de algunas filiales estadounidenses del banco «son de baja calidad, incorrectos y poco fiables. El tamaño y amplitud de los errores sugieren inequívocamente que toda la estructura de presentación de información regulatoria de la entidad exige una amplia gama de medidas para solucionarlos».

Las criticas de la Fed de Nueva York suponen un severa reprimenda a uno de los mayores bancos del mundo, y se conoce en un momento en el que los reguladores federales están cada vez más pendientes de supervisar la salud de las entidades extranjeras con importantes operaciones en Estados Unidos.

La carta, fechada el 11 de diciembre, y a la que el WSJ tuvo un acceso parcial, afirma que Deutsche Bank no hizo ningún progreso a la hora de solucionar los problemas identificados en el pasado. La carta indica que los investigadores descubrieron «errores materiales y una débil integridad de los datos» en la información publicada por las filiales en Estados Unidos, información que es utilizada por reguladores, economistas e inversores para analizar sus operaciones.

La carta exige a los directivos de Deutsche Bank que garanticen la adopción de medidas para resolver los problemas e indica que el banco podría tener que reformular algunos de los datos financieros que envió a los reguladores.

«Hemos estado trabajando diligentemente para reforzar más nuestros sistemas y controles, y estamos comprometidos con ser el primero de la clase», dijo un portavoz de Deutsche Bank el martes.

Para lograrlo, el portavoz dijo que el banco va a invertir 1.000 millones de euros en todo el mundo y que destinará 1.300 personas a reforzar sus sistemas y controles.

El negocio estadounidense del banco alemán –que incluye banca de inversión, gestión de activos y procesamiento de transacciones– asciende a US$600.000 millones en activos, lo que supone más del 25% del negocio total de Deutsche Bank, según directivos.

La carta enviada a Deutsche Bank muestra además que los temores de la Fed de Nueva York por el negocio estadounidense del banco comenzaron hace años, en 2002.

El auditor externo de Deutsche Bank, KPMG LLP, también identificó «deficiencias» en la manera de informar de los resultados de las operaciones estadounidenses del banco en 2013, según un correo de Deutsche Bank al que tuvo acceso WSJ.

Un portavoz de KPMG rehusó realizar comentarios.

Fuente: The Wall Street Journal, 22/07/14.

El futuro de las cibermonedas

julio 23, 2014

¿Cara o cruz? Qué futuro le espera al Bitcoin y los Altcoins

¿Ha perdido brillo el Bitcoin? La euforia en torno a la cibermoneda del año pasado, cuyos precios pasaron de US$ 13 a más de US$ 1.100, dio lugar a una visión más pragmática. El jarro de agua fría que ayudó a calmar la euforia fue la declaración de suspensión de pagos de Mt. Gox, la mayor casa de cambio de Bitcoin hasta entonces. Después de haber sido invadida por hackers, la empresa con sede en Tokio tuvo unas pérdidas netas de 650.000 bitcoins, el equivalente a US$ 400 millones a un precio de mercado de cerca de US$ 620 el 8 de junio, según el CoinDesk Bitcoin Price Index. Las otras dos grandes casas de cambio, BitStamp y BTC-e, también fueron invadidas por hackers y sus transacciones fueron suspendidas de forma temporal.

Pero fans de la moneda, como el inversor de riesgo Tim Draper, continúan animados por las perspectivas del Bitcoin. La semana pasada, Draper se llevó la subasta de un lote de cerca de 30.000 bitcoins confiscado por el Gobierno después de cerrar la web ilegal de drogas Silk Road. Pero, James Angel, profesor visitante de Finanzas de Wharton, en excedencia de la Universidad de Georgetown, cree que los inversores de riesgo no quieren, en realidad, perder la próxima gran tendencia tecnológica. “Cuando se conversa con un inversor de riesgo detrás de una de esas iniciativas, se percibe que ellos lo ven como los primeros tiempos de Internet, hay una revolución en marcha en el sector de pagos, y esa tecnología puede ser usada para una cantidad de cosas, y no sólo para las criptomonedas. Ellos entonces financian decenas de iniciativas diferentes, porque tal vez una o dos proporcionen el retorno esperado”.

Pero fans de la moneda, como el inversor de riesgo Tim Draper, continúan animados por las perspectivas del Bitcoin. La semana pasada, Draper se llevó la subasta de un lote de cerca de 30.000 bitcoins confiscado por el Gobierno después de cerrar la web ilegal de drogas Silk Road. Pero, James Angel, profesor visitante de Finanzas de Wharton, en excedencia de la Universidad de Georgetown, cree que los inversores de riesgo no quieren, en realidad, perder la próxima gran tendencia tecnológica. “Cuando se conversa con un inversor de riesgo detrás de una de esas iniciativas, se percibe que ellos lo ven como los primeros tiempos de Internet, hay una revolución en marcha en el sector de pagos, y esa tecnología puede ser usada para una cantidad de cosas, y no sólo para las criptomonedas. Ellos entonces financian decenas de iniciativas diferentes, porque tal vez una o dos proporcionen el retorno esperado”.

“La tecnología es brillante”, dice Angel. “Pero no toda la tecnología elegante tiene éxito en el mercado”. Él cita el caso del avión supersónico Concorde, una tecnología que no salió bien a causa de los factores económicos involucrados. “De momento, no me encontré con una proposición de valor para el Bitcoin que me cautivara hasta el punto de decir: ‘No tengo ninguna duda de que esto va a funcionar’”, observa Angel.

El Bitcoin puede ser revolucionario, pero está lejos de ser práctico para mucha gente. “Hay muchos desafíos que tendría que vencer para convertirse en parte del sistema de pagos”, dice Angel. “El Bitcoin se enfrenta a una fuerte competencia de otras monedas: el dólar, el euro, el yen, etc.” En realidad, hay otras opciones de pago para el consumidor más fáciles y más rápidas de usar. Además de eso, la mayor parte de las monedas físicas ya están disponibles en el medio electrónico y, por lo tanto, lidiar con ellas resulta más fácil, dice. Un buen ejemplo de eso son los servicios bancarios online. “La cuestión, de hecho, es saber lo que el Bitcoin ofrece que no ofrezcan los otros mecanismos de pago”.

Angel prevé que el Bitcoin acabará relegado a un nicho en los sistemas financieros mundiales, algo semejante al esperanto, una lengua “políticamente neutra” creada a finales del siglo XIX y que hoy sobrevive en la periferia de la lingüística. Satoshi Nakamoto, inventor del Bitcoin, creó el sistema de manera que operara con tarifas bajas y permitiera a los usuarios permanecer virtualmente anónimos protegiendo las transacciones de manipulaciones políticas y regulatorias. Pero eso también expone al Bitcoin a diversos riesgos, porque permite que la moneda sea empleada para el tráfico de drogas y las actividades terroristas.

Sin embargo, ni incluso el Bitcoin puede existir sin verse afectado por los sistemas tradicionales de pagos cuando se intercambia en el mundo real. Ese es un problema que Angel llama “última milla”. De momento, la mayor parte de las personas tienen que convertir moneda de verdad en Bitcoin, hacer transacciones con la cibermoneda y después convertirla nuevamente en dinero real. Eso no sólo añade complejidad al proceso, implica también la acumulación de tasas resultantes de numerosas transacciones que neutralizan cualquier ahorro en la parte del proceso que involucra a los Bitcoins. Usar Bitcoins es la “parte más barata de la transferencia. El problema es entrar en el sistema electrónico y salir de nuevo de él”, dice Angel.

Además, las transacciones en el mundo real también llaman la atención de los órganos reguladores. La semana pasada, la Autoridad Bancaria Europea recomendó que las instituciones financieras evitaran las monedas virtuales hasta que se introdujeran regulaciones para su gestión. En mayo, la Oficina de Contabilidad del Gobierno de EEUU (GAO) informó al Congreso de que era necesaria una cooperación más estrecha entre las agencias federales para garantizar la protección adecuada al consumidor contra riesgos propios de la moneda virtual. El IRS también intervino en la cuestión. En marzo, el órgano informó que tasaría el Bitcoin como propiedad y que exigiría registros contables y cálculos detallados.

Litecoin, Nxt y Darkcoin

Aunque el Bitcoin esté atrayendo mucha atención de la prensa, existen en realidad decenas de otras cibermonedas, según el GAO. La CoinMarketCap.com enumera 363 criptomonedas. Pero el Bitcoin continúa reinando de manera absoluta. Es la moneda virtual descentralizada más popular del mundo, con 12,6 millones en circulación desde el 31 de marzo, informa el GAO. Al precio de US$ 620 la unidad, el mercado de Bitcoin está evaluado en US$ 8.000 millones. Muy por detrás del Bitcoin vienen el Litecoin, el Nxt, el Darkcoin y el Peercoin entre las cinco mayores. El Litecoin se está negociando a US$ 8 la unidad y tiene una capitalización de mercado de cerca de US$ 230 millones, mientras las demás están muy lejos de eso, según datos de CoinMarketCap.

CoinMarketCap.com enumera 363 criptomonedas. Pero el Bitcoin continúa reinando de manera absoluta. Es la moneda virtual descentralizada más popular del mundo, con 12,6 millones en circulación desde el 31 de marzo, informa el GAO. Al precio de US$ 620 la unidad, el mercado de Bitcoin está evaluado en US$ 8.000 millones. Muy por detrás del Bitcoin vienen el Litecoin, el Nxt, el Darkcoin y el Peercoin entre las cinco mayores. El Litecoin se está negociando a US$ 8 la unidad y tiene una capitalización de mercado de cerca de US$ 230 millones, mientras las demás están muy lejos de eso, según datos de CoinMarketCap.

Aún siendo la mayor de las cibermonedas, el Bitcoin continúa siendo una moneda minúscula en comparación con los US$ 2,7 billones de moneda americana en las manos de la población en el primer trimestre de este año, informa el GAO. Las transacciones en Bitcoins también son pequeñísimas: variaron de US$ 29.000 a US$. 102.000 diariamente el año pasado en comparación con los US$ 44 millones de media procesados diariamente por las agencias de la Reserva Federal. Muchas de esas criptomonedas alternativas, o “altcoins”, funcionan de manera semejante al Bitcoin, dice Angel. Hay que señalar que los Bitcoins no son monedas físicas, sino cuentas adjudicadas en una cartera. Son creadas cuando “mineros” equipados con ordenadores compiten para solucionar problemas complejos de matemáticas y confirmar las transacciones en la cartera. El sistema fue configurado para producir solamente 21 millones de Bitcoins hasta 2040.

Aún siendo la mayor de las cibermonedas, el Bitcoin continúa siendo una moneda minúscula en comparación con los US$ 2,7 billones de moneda americana en las manos de la población en el primer trimestre de este año, informa el GAO. Las transacciones en Bitcoins también son pequeñísimas: variaron de US$ 29.000 a US$. 102.000 diariamente el año pasado en comparación con los US$ 44 millones de media procesados diariamente por las agencias de la Reserva Federal. Muchas de esas criptomonedas alternativas, o “altcoins”, funcionan de manera semejante al Bitcoin, dice Angel. Hay que señalar que los Bitcoins no son monedas físicas, sino cuentas adjudicadas en una cartera. Son creadas cuando “mineros” equipados con ordenadores compiten para solucionar problemas complejos de matemáticas y confirmar las transacciones en la cartera. El sistema fue configurado para producir solamente 21 millones de Bitcoins hasta 2040.

Angel cita una cibermoneda, la Auroracoin, creada en Islandia, que según él está teniendo éxito. “Lo que ellos hicieron equivale, básicamente, a lo que hizo el Bank of America con el envío masivo de tarjetas de crédito [a la población], dando origen a esa industria”, dice él. El problema con la adopción de un sistema de pagos es que puede ser comparado al enigma del “huevo o la gallina”. Se necesita que las personas lo usen, pero es necesario que un número suficiente de tiendas lo acepten para que las personas puedan utilizarlo. Los islandeses que crearon la Auroracoin sortearon esa dificultad distribuyendo un cierto montante de dinero a la población del país. En algún momento, todos querrían gastarlo. “Para que haya una criptomoneda exitosa, es preciso que la población y las estructuras de poder hagan compras de forma masiva”, dijo Angel.

Pero, Nikolai Roussanov, profesor de Finanzas de Wharton, cree que hay un papel limitado en el mundo para las monedas virtuales, especialmente en las economías desarrolladas con sistemas de pagos estables. “Tiene sentido tener un modo de pago totalmente digital y basado en Internet”, dice. “Nadie sabe si podrá ser un día un sustituto perfecto para la moneda de curso legal, pero sin lugar a dudas tiene potencial para eso”. Si los gobiernos permitieran que hubiera monedas virtuales, se crearían normas para su uso. “Creo que la criptomoneda tiene el potencial de ser utilizada de una forma más restringida que la actual”, añade Roussanov.

Mientras, la cibermoneda sería más útil en países con inflación galopante y controles monetarios rígidos. “Existe una demanda por parte de las personas que desean realizar transacciones que les permitan evitar el pago del impuesto inflacionario derivado de la combinación de inflación elevada y controles de capitales”, dijo Roussanov. En ese caso, la criptomoneda podría ser considerada ilegal, tal y como ocurre en algunos países. “Vamos a ver lo que sucede”, dice.

Bitcoin 2.0 y más

David Yermack, profesor de Finanzas y transformación de negocios en la Escuela de Negocios Stern de la Universidad de Nueva York, observa que el apoyo del Gobierno es fundamental para la supervivencia de la cibermoneda. “Veo con escepticismo la posibilidad de éxito de cualquier forma de dinero si no estuviera respaldada por un Gobierno soberano. Sin ese apoyo, la moneda no puede ser una forma de propiedad, porque no se puede empeñar como garantía, embargarse, ser reasignada en casos de suspensión de pagos, etc.” dijo. “Eso hará que deje de ser atractiva en varios contextos comerciales”.

En un reciente documento de trabajo, Yermack dijo que el Bitcoin no se comporta como moneda según los criterios usados por los economistas. El dinero debería ser un medio de cambio, una unidad contable y reserva de valor. El Bitcoin satisface el primer criterio porque un número mayor de establecimientos comerciales la están aceptando como pago. Pero como unidad contable, su rendimiento es escaso porque se exige que las empresas coticen precios hasta la cuarta o quinta cifra decimal encabezada por ceros, lo que es impracticable. Los Bitcoins son también muy volátiles, ya que las diferentes bolsas usan precios de cotización distintos sin dar al inversor la posibilidad del arbitraje. Por último, el Bitcoin es una manera ineficiente de reserva de valor por ser objetivo de ataques cada vez más frecuentes de hackers y ladrones, señala Yermack. Además, no tiene prácticamente correlación alguna con las principales monedas, por lo tanto su valor está “completamente desvinculado” de ellas, lo que hace sus riesgos “prácticamente imposibles de proteger en el caso de empresas y clientes, lo que la hace más o menos inútil como herramienta de gestión de riesgo”, dice Yermack.

Existen incluso fallos propios en el sistema del Bitcoin. Aunque los defensores de la cibermoneda se jacten de la ausencia de un órgano regulador como un banco central que controle la oferta de Bitcoins, Angel dice que eso es en gran medida una falacia. “Hay seres humanos detrás del protocolo de Bitcoins y mineros que ratifican las transacciones”, dijo. “Ellos tienen el control”. Se necesita un total del 51% de los mineros en la red para fijar el patrón, y ya están formándose grupos de minería. Eso significa que esos mineros podrían cambiar el software para hacer más Bitcoins que el techo actual de 21 millones. “¿Confía más en ellos que en Janet Yellen, presidente de la Reserva Federal?”

Pero la promesa de dinero “programable” o “inteligente” continúa siendo tan seductora que no dejará de fascinar al Valle del Silicio. Las cibermonedas, por ejemplo, pueden programarse para pagar solamente mediante determinadas condiciones como, por ejemplo, cuando una mercancía haya sido entregada al comprador. En algunas aplicaciones, los Bitcoins pueden programarse para eliminar de las transacciones, por ejemplo, empresas inmobiliarias que intermedian negociaciones. Algunos grupos de la comunidad de Bitcoins llaman a esas aplicaciones “Bitcoin 2.0″, según un reportaje reciente del Wall Street Journal.

Angel sugiere que la Fed y otros bancos centrales podrían crear criptomonedas basadas en sus monedas físicas para mantenerse al día con las tendencias digitales y preservar el control regulatorio. “Estados Unidos debería hacerlo para mantener la preeminencia del dólar entre las monedas del mundo”, dice. Pero aunque los gobiernos no se embarquen en esa empresa, es demasiado tarde para apagar la idea del ciberdinero. “Los gobiernos pueden intentar proscribirlo, pero a menos que controlen literalmente todas las comunicaciones vía Internet, parece imposible evitar que las transacciones ocurran”, observa Ali Shourideh, profesor de Finanzas de Wharton. Si el Bitcoin consigue enmendar sus defectos más notorios, añade Shourideh, “podrá reivindicar el título de principal invención financiera de nuestro tiempo”.

Fuente: Knowledge at Wharton, 23/07/14.

Más información:

Robo de bitcoins quiebra banco electrónico

El sitio de bitcoin Mt. Gox desaparece de la web

A Bitcoin le llegó la hora de la verdad

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

…

.

.

Los próximos desafíos de la UE son geopolíticos

julio 23, 2014

Los próximos desafíos de la UE son geopolíticos.

Por Simon Nixon.

![]() Hasta hace poco, los mayores riesgos para la estabilidad europea eran internos. La crisis de deuda de la eurozona generó tales tensiones entre los miembros y dentro de los países de la región que en algunas ocasiones parecía que iban a provocar graves conflictos sociales e incluso la escisión de la región de moneda única.

Hasta hace poco, los mayores riesgos para la estabilidad europea eran internos. La crisis de deuda de la eurozona generó tales tensiones entre los miembros y dentro de los países de la región que en algunas ocasiones parecía que iban a provocar graves conflictos sociales e incluso la escisión de la región de moneda única.

Esos riesgos no han desaparecido, como quedó claro en las elecciones al Parlamento Europeo de mayo, en las que los partidos euroescépticos lograron grandes avances. Pero pese a ello, la probabilidad de que las condiciones económicas internas provoquen una consecuencia extrema para la eurozona ha disminuido considerablemente desde 2012.

En lugar de eso, las amenazas más urgentes para la estabilidad europea son ahora externas.

El derribo del vuelo 17 de Malaysia Airlines con 298 personas a bordo ha agravado drásticamente el conflicto entre el Gobierno de Ucrania y los separatistas prorrusos en la región ucraniana de Donetsk, en la frontera entre ambos países. Si se demuestra la participación de Rusia en el derribo del avión, probablemente será imposible evitar que Europa reaccione imponiendo nuevas sanciones más duras.

Por otro lado, la UE se enfrenta a una enorme inestabilidad en la frontera sur de Siria, en Israel y los territorios palestinos, Egipto y Libia. Los líderes europeos también han estado muy pendientes de las recientes tensiones políticas en Turquía.

No es de extrañar que los inversionistas han considerado estos riesgos geopolíticos la segunda mayor amenaza para la estabilidad financiera de Reino Unido, después del derrumbe del mercado inmobiliario, en una reciente encuesta elaborada por el Banco de Inglaterra.

En cambio, hay pocas señales de este nerviosismo por los riesgos geopolíticos en los mercados financieros. Los mercados apenas se movieron tras el siniestro del vuelo 17. Las condiciones financieras en pocas ocasiones han sido más boyantes. El Banco de Inglaterra afirma que a corto plazo, los niveles de volatilidad están en niveles equivalentes o inferiores a los de antes de la crisis en los mercados de renta variable, divisas y de tipos de interés. Los diferenciales entre los bonos corporativos y los bonos estatales se han ajustado a niveles poco por encima de los de 2003-06.

¿Están siendo los mercados complacientes? A corto plazo, puede que no. Existen dos vías de contagio.

La primera es directamente a través del comercio. Pero estos vínculos son de sobra conocidos y las compañías e inversionistas europeos han adoptado medidas para limitar su exposición a Rusia y a otras zonas en conflicto. El crecimiento económico de Alemania se ha ralentizado como consecuencia del impacto de las sanciones contra Rusia. La promesa de la UE de aplicar nuevas sanciones tras el derribo del avión de Malaysia Airlines dañará claramente el crecimiento de los países más directamente expuestos al comercio con Rusia, como Alemania y Reino Unido, aunque no es probable que hagan descarrilar la incipiente recuperación europea.

La segunda vía de posible contagio es a través de los mercados financieros. El riesgo de convulsión en un mercado ha aumentado por las reformas del sector bancario tras la crisis, que han reducido considerablemente la liquidez de los mercados financieros.

Los reguladores afirman que el sistema financiero central es ahora más resistente a los impactos y que ahora existen mejores instrumentos para ofrecer liquidez de emergencia. Pero estas herramientas no han sido probadas y no se pueden descartar fuertes caídas de los precios de los activos en respuesta a golpe. Sin embargo, no es probable que se produzca una crisis, y tampoco hay certeza de cómo debería el mercado descontar este riesgo.

No obstante, aunque puede que los riesgos a corto plazo de inestabilidad geopolítica en las fronteras europeas sean manejables, los desafíos a largo plazo son grandes. Las violentas revueltas en los países al sur y el este del Mediterráneo ya están provocando una crisis de refugiados en todo el sur de Europa. En Grecia e Italia en particular, el problema de hacer frente a la enorme entrada de inmigrantes es un asunto político polémico.

Gracias al principio de libre circulación de personas en la UE, las fronteras de los países de la periferia de la UE son las fronteras de la propia UE. Esto significa que las tensiones en la periferia se contagian rápidamente al centro, a medida que los inmigrantes avanzan hacia los países del norte, mucho más ricos, lo que alimenta a los partidos de derechas y euroescépticos.

Hasta hace poco, la UE era capaz de estabilizar sus fronteras ofreciendo la posibilidad de convertirse en miembro o de tener acceso privilegiado al mercado a varios países, como Turquía, Ucrania, Armenia, Georgia, Moldavia y Serbia.

Pero los temores por las consecuencias de esta libre circulación de personas por la UE y la crisis de Ucrania han demostrado que la UE ha alcanzado los límites de esta postura.

El presidente entrante de la Comisión Europea, Jean-Claude Juncker, dijo la semana pasada que no se admitirán nuevos miembros en la UE durante los próximos cinco años. En cambio, la UE trata de encontrar una solución alternativa para que los vecinos del este y del sur puedan coexistir en armonía.

Sin embargo, es improbable que el poder blando estabilice las fronteras de la UE.

Con el tiempo, estos riesgos políticos podrían representar una amenaza tan grave como la crisis el euro para la cohesión y la estabilidad financiera de Europa. Y, al igual que sucedió con la crisis del euro, la solución podría residir en una mayor integración. Pero el hecho de que la integración sea necesaria no hace que sea más fácil de lograr.

Fuente: The Wall Street Journal, 22/07/14.

Paul Krugman: ¿Se viene la inflación? No me hagan reír.

julio 22, 2014

¿Se viene la inflación? No me hagan reír.

Por Paul Krugman.

El primer paso hacia una recuperación es admitir que se tiene un problema. Eso sirve tanto para los movimientos políticos como para las personas. Entonces tengo un consejo para los llamados conservadores reformistas que tratan de reconstruir la vitalidad intelectual de la derecha: tienen que empezar por reconocer el hecho de que su movimiento está a merced de ciertas urgencias incontrolables. En particular, es adicto a la inflación – no a la inflación en sí, sino a la afirmación de que la inflación galopante está en marcha o a punto de ocurrir.

El primer paso hacia una recuperación es admitir que se tiene un problema. Eso sirve tanto para los movimientos políticos como para las personas. Entonces tengo un consejo para los llamados conservadores reformistas que tratan de reconstruir la vitalidad intelectual de la derecha: tienen que empezar por reconocer el hecho de que su movimiento está a merced de ciertas urgencias incontrolables. En particular, es adicto a la inflación – no a la inflación en sí, sino a la afirmación de que la inflación galopante está en marcha o a punto de ocurrir.

Para ver de qué estoy hablando, basta con tomar una escena registrada el otro día en CNBC.

Rick Santelli, una de las estrellas de la cadena, es famoso por haber despotricado contra un alivio de deuda que, dicen, dio origen al Tea Party. Pero en esa ocasión, estaba vociferando contra uno de sus temas favoritos: las supuestas políticas inflacionarias de la Reserva Federal. Y su colega Steve Liesman se hartó.

“Más equivocado no podrías estar, dijo, y se puso a enumerar la predicciones erradas: “Nunca llegaron las tasas de interés más altas, ni tampoco se dio la incapacidad de Estados Unidos de vender bonos, y el dólar nunca se derrumbó, Rick. No acertaste en nada”.

He hablado con inversores desconcertados porque el dólar no se derrumbó ni se disparó la inflación, porque “todos los expertos” decían que iba a ocurrir.

[ Vea la opinión de algunos expertos argentinos: InversorGlobal: Los polémicos de 2013 ]

Y esto mismo viene sucediendo desde hace bastante tiempo, como mínimo desde principios de 2009. Pero a pesar de haberse equivocado sistemáticamente por más de cinco años, estos “expertos” nunca consideran la posibilidad de que podría haber algún error en sus análisis económicos, y menos aún que Bernanke, Janet Yellen, o incluso el que suscribe habrían tenido razón en descartar sus advertencias.

En el mejor de los casos, los que dicen que se viene la inflación admiten que todavía no ha ocurrido, pero atribuyen la demora a circunstancias imprevisibles.

En el peor de los casos, los inflacionistas recurren a teorías conspirativas: la inflación ya es alta, pero el gobierno la está ocultando. Las fuentes destinadas a documentar este ocultamiento fueron totalmente refutadas años atrás; entre otras cosas, los indicadores privados de inflación, como el Billion Prices Index, básicamente confirman las cifras oficiales. Además, los teóricos de la conspiración inflacionaria han recibido burlas bien merecidas, incluso de sus pares conservadores. Sin embargo, se sigue reflotando la teoría de la conspiración.

Todo esto es muy frustrante para los conservadores reformistas. Si usted pregunta qué ideas nuevas tienen para ofrecer, suelen mencionar “monetarismo de mercado”, que, en las actuales circunstancias, se traduce por la noción de que la Fed debería hacer más, no menos.

Y las raíces de la adicción a la inflación son profundas. A los reformistas les gusta minimizar la influencia de las fantasías libertarias –fantasías que invariablemente apuntan a que el desastre inflacionario acecha a menos que volvamos al oro– en los líderes conservadores actuales. Pero para hacer eso, uno tiene que desechar lo que estos líderes realmente han dicho.

En términos más generales, el conservadurismo moderno de Estados Unidos se opone fuertemente a cualquier forma de activismo gubernamental, y mientras la política monetaria a veces es tratada como un asunto tecnocrático, lo cierto es que imprimir dólares para combatir una depresión, o aun para estabilizar una definición más amplia de la oferta de dinero, es, por cierto, una política intervencionista.

La cuestión, entonces, es si la adicción a la inflación nos está diciendo algo sobre el estado intelectual de una parte de nuestra gran división nacional.

El foco obsesivo de la derecha sobre un problema que no tenemos, su negativa a reconsiderar sus premisas a pesar de los rotundos fracasos en la práctica, nos dice que no estamos teniendo ninguna clase de debate racional. Y eso, a su vez, es un mal augurio no sólo para los posibles reformistas, sino para la nación.

Fuente: Clarín, 22/07/14.

Paul Krugman

Wall Street se ajusta a las reglas de Washington

julio 22, 2014

Wall Street se ajusta a las reglas de Washington

Por Victoria McGrane y Julie Steinberg.

Cuatro años después de la promulgación de la ley financiera conocida como Dodd-Frank en Estados Unidos, el aparato regulador de Washington ha provocado cambios fundamentales en Wall Street.

Cuatro años después de la promulgación de la ley financiera conocida como Dodd-Frank en Estados Unidos, el aparato regulador de Washington ha provocado cambios fundamentales en Wall Street.

Los bancos se están deshaciendo de líneas de negocios rentables, se retiran del mercado de financiación a corto plazo, cortan lazos con operaciones que podrían atraer un mayor escrutinio de los reguladores y levantan defensas para afrontar crisis futuras. Si bien sus ganancias se mantienen al alza conforme recortan costos y reducen los fondos destinados a cubrir posibles pérdidas futuras, su motor de ganancias tradicional —el corretaje— muestra señales de debilitamiento, en momentos en que se alejan de algunas actividades ante la presión regulatoria.

La semana pasada, Goldman Sachs Group Inc. anunció que recortó US$ 56.000 millones, o cerca de 6%, de su balance durante el segundo trimestre, la mayor reducción con respecto a los tres meses previos desde el punto más álgido de la crisis financiera. Su director financiero, Harvey Schwartz, dijo que el banco de inversión avanza «de forma preventiva para cumplir con acontecimientos regulatorios», incluido el proceso anual de «pruebas de resistencia» de la Reserva Federal, en el cual los bancos deben demostrar que pueden capear épocas económicas difíciles.

Morgan Stanley ha eliminado un tercio de sus activos desde la crisis de 2008, reducido su operación de corretaje de renta fija y aumentado su enfoque en la gestión de patrimonio, donde las firmas cobran honorarios de inversionistas particulares en lugar de poner en riesgo sus balances invirtiendo su propio dinero, otorgando préstamos y realizando operaciones. Citigroup Inc. se ha desprendido de casi US$700.000 millones en activos no esenciales, incluidos más de 60 negocios, y hace poco indicó que vendería sus filiales de consumo en España y Grecia.

En tanto, Bank of America Corp. ha vendido más de US$70.000 millones en negocios y otros activos desde 2010, incluidos los que exigían que el banco mantuviera una gran cantidad de capital como garantía. También ha eliminado 746 entidades legales, una reducción de 36% desde el final de 2009. Entre los activos que recortó hay inversiones de private equity, algunos negocios de tarjetas de crédito y una gran parte de su división hipotecaria.

«La Ley Dodd-Frank sin dudas catalizó grandes cantidades de simplificación y estamos avanzando mucho más allá a través de nuestras propias iniciativas», afirma James Mahoney, un vocero de Bank of America.

Los reguladores bancarios señalan los cambios en Wall Street como evidencia de que sus esfuerzos por eliminar el riesgo del sistema financiero están funcionando. «Realmente, estamos en un lugar sustancialmente distinto, y un lugar mucho mejor», sostiene Thomas Curry, contralor de la moneda de EE.UU.

Sin embargo, las medidas de los bancos no alcanzan para despejar los temores de algunas autoridades y legisladores sobre la continua vulnerabilidad de la economía en general al potencial colapso de una firma financiera de gran tamaño e interconectada. Los bancos se están volcando más al riesgo conforme intentan compensar el débil crecimiento económico, las bajísimas tasas de interés y los mayores costos para adaptarse a las regulaciones, aunque sus apetitos siguen siendo más moderados que en las épocas previas a la crisis.

Los préstamos apalancados sindicados en EE.UU. ascendieron a US$1,244 billones (millones de millones) en volumen de acuerdos en 2013, frente a US$893 millones en 2012 y US$1,191 billones en 2007, antes de la crisis, según datos de Dealogic. Los bancos otorgan gran parte de estos préstamos para financiar compras apalancadas.

El presidente estadounidense, Barack Obama, avivó el debate este mes, al decir que las autoridades deben considerar la implementación de más cambios para asegurar que el sistema bancario «haga lo que debe hacer para que crezca la economía real, pero no una situación en la que sigamos viendo que muchos de estos bancos asumen grandes riesgos».

Legisladores de los dos grandes partidos estadounidenses siguen convencidos de que hacen falta más medidas drásticas para terminar con el problema de las entidades «demasiado grandes para quebrar», o los bancos que tienen tal tamaño y están tan interconectados que el gobierno necesitaría rescatarlos para no correr el riesgo de que provoquen un colapso del sistema financiero en general. Las propuestas legislativas incluyen dividir grandes bancos, elevar aún más los requisitos de capital e imponer un gravamen a las mayores firmas financieras.

Analistas y banqueros de Wall Street sostienen que Washington se arriesga a imponer demasiadas reglas adicionales, que podrían obligar a las firmas a retirarse de actividades clave como los préstamos, que ayudan a impulsar el crecimiento económico.

Entre los mayores 25 bancos comerciales de EE.UU., los créditos aumentaron casi 2% en junio frente a un año antes, según un análisis realizado por SNL Financial en base a datos de la Fed.

Los grandes bancos ya se están marginando de uno de los principales motores de financiación de Wall Street: el mercado de recompra, o «repo», donde firmas e inversionistas intercambian valores por billones de dólares en préstamos a corto plazo. Algunos de los motivos son una nueva relación de apalancamiento que exige que los grandes bancos conserven capital extra contra todos los activos en sus libros, no sólo los que se consideran riesgosos. Esto dificulta obtener ganancias en lo que antes de la crisis ya era un negocio de bajos márgenes y alto volumen, señalan banqueros y analistas.

Fuente: The Wall Street Journal, 22/07/14.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

Too big to fail

La frase en inglés too big to fail (en castellano, «demasiado grande para caer») es un concepto económico que describe la situación de un banco o de cualquier otra institución financiera cuya quiebra tendría consecuencias sistémicas desastrosas sobre la economía y que por consecuencia es necesario rescatar por los poderes públicos para evitar que ese riesgo de quiebra se realice.

Los principales actores del sistema financiero internacional asumen riesgos importantes contando con el hecho de que, para evitar ese riesgo sistémico, serán rescatados de la bancarrota a través de los conocidos como «planes de salvamento», que suelen ser financiados por los contribuyentes. Una reforma del sistema financiero iniciada en Estados Unidos en abril de 2010 por Barack Obama y detallada en particular por la Ley Dodd–Frank Wall Street Reform and Consumer Protection Act se dirige a limitar, en este sentido, el tamaño de los bancos.

Fuente: Wikipedia, 2014.

————————————————

« Too big to fail » (« trop gros pour faire faillite ») est un concept économique qui décrit la situation d’une banque ou toute autre institution financière dont la faillite aurait des conséquences systémiques désastreuses sur l’économie et qui par conséquent se retrouve renflouée par les pouvoirs publics dès lors que ce risque de faillite est avéré.

Les principaux acteurs du système financier international prennent des risques importants tout en sachant pertinemment qu’ils seront sauvés de la banqueroute le cas échéant par ce que les gouvernements appellent des « plans de sauvetage » financés par les contribuables. Une réforme du système financier, initiée par Barack Obama en avril 2010 et concrétisée en particulier par le Dodd–Frank Wall Street Reform and Consumer Protection Act, vise notamment à limiter la taille des banques.

Exemple:

Le cas de l’assureur AIG lors de la crise des subprimes illustre ce phénomène. Il a été renfloué par le gouvernement américain pour éviter que sa faillite ne cause des pertes de l’ordre de 3 200 milliards de dollars au sein du système financier international. Sa faillite aurait entraîné celle de nombreux établissements bancaires avec lesquels il était lié.

Fuente: Wikipedia, 2014.

————————————————

Reflexiones sobre la Ley Dodd-Frank y las Regulaciones Bancarias

Cada cierto tiempo es bueno hacer un alto en las actividades del día a día para reflexionar y sacar algunas conclusiones. Tómese un respiro y vuelva a leer algunos de los artículos más relevantes sobre las regulaciones bancarias y la evolución de la industria financiera.

Los expertos en riesgo asumen protagonismo en la banca de USA

Un nuevo orden surge en Wall Street

¿Deberían quebrar los grandes bancos?

El plan del FDIC para evitar un nuevo rescate de los bancos

La amnesia de la crisis financiera

La Fed propone normas para las grandes financieras

Diez años después del colapso de Enron, los escándalos sólo han empeorado

La Fed presenta las regulaciones de la “Regla Volcker”

Estados Unidos: Cómo reformar el sistema de calificación crediticia

Riesgo Global: Nuevas Perspectivas y Oportunidades

.

.

Latinoamérica: Lucha regional contra el Lavado de Dinero

julio 21, 2014

Gafisud pasa a llamarse Gafilat y se propone más efectividad en lucha regional contra LD/FT.

Por Fernando Martínez.

El Grupo de Acción Financiera de Latinoamérica (GAFILAT), organismo técnico que bajo la actual presidencia pro-tempore de Colombia se ha alineado en busca de la efectividad del sistema regional de lucha contra el lavado de activos y la financiación del terrorismo, celebró su XXIX plenaria del 10 al 11 de julio en Cartagena de Indias, Colombia.

Como resultado del encuentro, se aprobó el cambio de nombre de Gafisud (Grupo de Acción Financiera de Sudamérica) a Gafilat, en reconocimiento a la integración de países de Centro América y el Caribe en el grupo. El Pleno aprobó la salida del proceso de seguimiento intensificado de cinco de sus países miembros (Costa Rica, Guatemala, Honduras, México y Nicaragua), al reconocer un avance significativo en la implementación adecuada de estándares que han fortalecido sus sistemas nacionales ALA/CFT.

Colombia asumió la presidencia en enero de 2014 en cabeza del Director de la Unidad de Información y Análisis Financiero (UIAF), Luis Edmundo Suárez Soto, cuya gestión se ha centrado en fortalecer la capacidad técnica y operativa del grupo para “proteger a los ciudadanos y a las instituciones públicas y privadas del lavado de activos y la financiación del terrorismo en beneficio del bienestar económico y social de la región”.

Entre otros temas, durante la plenaria se discutieron los avances del plan de acción de la presidencia, la cual, con apoyo de la secretaría ejecutiva del grupo, ha logrado impulsar la creación de una nueva página web, que incluirá información estratégica, una bolsa de capacidades y una biblioteca virtual, donde se centralizarán estudios estratégicos con enfoque regional, guías y otros documentos, que sirvan para aumentar la cultura regional sobre estos delitos y sobre buenas prácticas de prevención y contención.

Entre otros temas, durante la plenaria se discutieron los avances del plan de acción de la presidencia, la cual, con apoyo de la secretaría ejecutiva del grupo, ha logrado impulsar la creación de una nueva página web, que incluirá información estratégica, una bolsa de capacidades y una biblioteca virtual, donde se centralizarán estudios estratégicos con enfoque regional, guías y otros documentos, que sirvan para aumentar la cultura regional sobre estos delitos y sobre buenas prácticas de prevención y contención.

Amenazas y sus impactos

“Es a partir del conocimiento de la amenaza y sus impactos, que podremos medir si estamos siendo efectivos”, declaró durante la instalación del evento, el presidente de Gafilat y Director de la UIAF, quien hizo énfasis en que a partir de este tipo de conocimiento se pueden generar políticas públicas regionales más acertadas y articuladas.

Por otra parte, se recalcó el fortalecimiento institucional que está en curso y el rumbo que está adquiriendo el organismo – 14 años después de su creación, también en Cartagena – dentro de un nuevo contexto de diversidad e integración y búsqueda de efectividad.

La presidencia de Colombia, también presentó el documento, La Dimensión Económica del Lavado de Activos, publicado por la UIAF, como aporte al conocimiento estratégico del grupo. “La sociedad debe saber que el lavado de activos no está aislado, sino directamente ligado, a los problemas socio-económicos de la región”, señaló Suárez.

Más sanciones

En la clausura del evento, a través de un emisario, el Ministro de Justicia y del Derecho de Colombia, Alfonso Gómez Méndez, afirmó que “los lavadores de activos merecen una sanción social que puede llegar a ser incluso más efectiva que la penal”.

Durante la plenaria participaron delegaciones de los 16 países miembro, Argentina, Bolivia, Brasil, Colombia, Chile, Costa Rica, Cuba, Ecuador, Guatemala, Honduras, México, Nicaragua, Panamá, Perú, Paraguay y Uruguay. También asistieron representantes de países observadores, Francia, España, Estados Unidos y Portugal, y de organismos internacionales, Oficina de Naciones Unidas Contra la Droga y el Delito, Grupo de Acción Financiera Internacional, Banco Mundial, Fondo Monetario Internacional, Banco Interamericano de Desarrollo y, como nuevo miembro observador, el Banco Centroamericano de Integración Económica.

Fuente: LavadoDinero.com, 21/07/14.

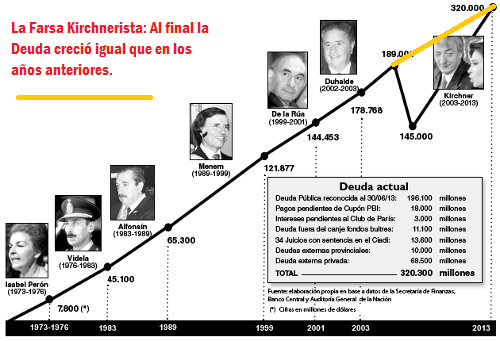

Soluciones para la Deuda Argentina

julio 21, 2014

Soluciones.

Por Enrique Szewach.

Si el juez Griesa no repone la medida cautelar que permita pagar, antes del 30 de julio, el vencimiento de deuda argentina del 30 de junio pasado, es probable que la Argentina entre nuevamente en default con parte de su deuda pública.

Al respecto, una aclaración no menor: El contrato que la Argentina firmó en 2005 y 2010 con los bonistas que entraron al canje de deuda dice, claramente, que la deuda se cancela cuando el acreedor tiene los fondos en su cuenta y no, como sostiene el gobierno, cuando la Argentina deposita los fondos en el banco encargado de hacer los pagos.

Otra aclaración importante: Lograr que el juez permita pagar los bonos del canje y otorgue más tiempo para negociar con los bonistas favorecidos por su sentencia, no debería ser muy difícil si la Argentina, efectivamente, demuestra que no está perdiendo el tiempo, si no encarando una negociación integral y definitiva.

Y pagar en tiempo y forma resulta clave, porque las cláusulas de emisión de esta deuda (la emitida por el kirchnerismo), podrían llevar a que se caiga todo el canje de deuda bajo legislación extranjera y que sean exigibles, ya mismo, los pagos totales de todos los bonos que vencen, por ahora, en las próximas décadas.

Pero la intención de estas líneas no se concentra solo en advertir lo importante que serán los próximos días para la macro argentina de los próximos meses, y/o años, si no recalcar que hoy estamos viviendo las consecuencias de malas “soluciones” pasadas.

En la base de los problemas actuales de la macroeconomía argentina está el déficit fiscal.

Pero en el centro del déficit fiscal están los subsidios económicos, principalmente a la energía. Y estos subsidios surgen de malas soluciones para dos temas de la década pasada.

El primero y clave, el cambio de precios relativos en el sector energético que se verificó en el mundo a partir de principios de este siglo, por la combinación de cambios estructurales, y la devaluación del dólar.

Estos cambios de precios relativos que encarecieron el petróleo y el gas, en el mundo, pretendieron ser ignorados en la Argentina.

No reconocer internamente esos precios durante años, fue la “solución” ideada para mantener baratos los precios locales de la energía para los consumidores y, en menor medida, para las empresas.

Pero ese gigantesco subsidio al consumo de energía financiado por los productores, la solución de ayer, es el problema de hoy.

Se alentó la demanda, se desalentó la oferta, los productores se resistieron a pagar el subsidio a los consumidores, redujeron la oferta, y pasamos a importar petróleo y gas, y se fue reemplazando el subsidio de los productores, por el subsidio público, creando el problema de hoy, aumento del gasto público y más déficit fiscal e importaciones crecientes de energía.

Se alentó la demanda, se desalentó la oferta, los productores se resistieron a pagar el subsidio a los consumidores, redujeron la oferta, y pasamos a importar petróleo y gas, y se fue reemplazando el subsidio de los productores, por el subsidio público, creando el problema de hoy, aumento del gasto público y más déficit fiscal e importaciones crecientes de energía.

El segundo problema no resuelto en el sector, fueron los contratos con las empresas concesionarias del sector energético, que volaron por los aires, junto con la salida de la convertibilidad.

En lugar de una renegociación integral de dichos contratos, que rebalanceara las cargas ante la nueva realidad, la “solución” fue prolongar la “emergencia económica” durante toda la década ganada.

El problema de hoy, entonces, empresas quebradas, servicio resentido, poca o nula expansión, etc. y más gasto público para que las empresas puedan seguir funcionando.

El otro frente, el que hoy nos ocupa, también es producto de una “solución” de corto plazo.

En efecto, en el 2005, dado el stock de reservas disponibles y la capacidad fiscal de la Argentina, se optó por salir del default con un canje muy agresivo, con mucha quita, que dejó afuera a demasiados acreedores.

A partir de allí, y a medida que la situación argentina mejoraba, en lugar de replantear un esquema que permitiera una salida definitiva del default, completándola, además, con la solución a tiempo de los otros defaults, Club de París, por ejemplo, y reinsertar financieramente a la Argentina en el mundo, con la ayuda del FMI y los multilaterales, se optó por la solución “política” del desendeudamiento, e ignorar a los bonistas que no entraron a los canjes, como si no existieran. Y así nos fue.

En síntesis, vivimos hoy la confluencia de dos malas soluciones de ayer la energética y la de la deuda, madre y padre de todos los problemas macroeconomía de hoy.

Fuente: Perfil, 20/07/14.

Enrique Szewach

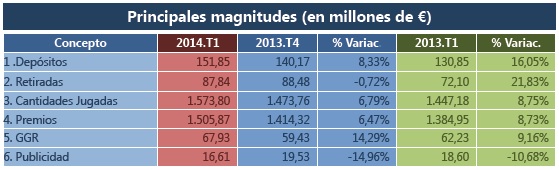

La industria de las apuestas continúa su escalada

julio 14, 2014

Crece la industria de las apuestas en España

Los juegos de casino y muy especialmente el póker han ganado popularidad entre los españoles. Atrás quedaron los tiempos en los que veíamos en el cine, casi sin entender nada, a estrellas de Hollywood sosteniendo las cartas y hablando de escaleras de color o dobles parejas. Con el paso de los años, en un mundo cada vez más globalizado, la magia del póker ha ido ganando terreno, al igual que la industria de las apuestas y los casinos online.

Así lo demuestran las cifras ofrecidas por el gobierno de España. En el primer trimestre de este 2014 se apostaron a través del juego online casi 1.600 millones de euros, lo que supone un 8,5 por ciento más respecto al año anterior. La regularización del juego online que realizó en 2012 la Dirección General de Ordenación del Juego del Ministerio de Hacienda ha sido clave para que estas cifras se hayan disparado. Y con ellas, también los ingresos de Hacienda, que ha visto cómo el juego online es una de las pocas actividades que mantiene sus aportaciones e incluso las incrementa pese a la crisis.

También ha sido fundamental para modernizar este tipo de entretenimiento la decisión firme de los operadores de apostar por la digitalización y el uso de las nuevas tecnologías. Numerosos sitios web de casino online y apuestas deportivas como el portal español http://www.casinoonlineespana.es, han adaptado sus servicios a las tecnologías móviles para expandir su oferta de póker, ruletas y tragaperras a los smartphones y tablets de sus usuarios. Y todo, con privacidad, comodidad y la mayor seguridad posible.

Todavía no se conocen los datos del segundo trimestre de este año para saber si se mantiene o no en España la afición por jugar y apostar de forma online, pero todo indica que esta práctica seguirá creciendo y que el ocio de las apuestas continúa su escalada. Parece que este sector juega con ventaja y que, de momento, la suerte está de su parte.

————————-

Artículo relacionado: Juego Seguro on line en España

————————

Más información relacionada:

Matemáticas y juegos de azar

Evolución matemática de los juegos de azar durante el siglo XIX

El Lavado de Dinero en Argentina

julio 14, 2014

Lucha contra el Lavado: la realidad, ausente

Por Juan Félix Marteau.

En el último plenario, celebrado en París en junio pasado, el Grupo de Acción Financiera llegó a la conclusión de que la Argentina se encontraría en condiciones de ser excluida de la lista de “países que poseen deficiencias sistémicas” en sus políticas antilavado de activos y contra-financiación del terrorismo.

Con el apoyo de Brasil, México y GAFILAT, los representantes argentinos agendaron una reunión para septiembre a efectos de que los evaluadores confirmen los avances que justificarían esta medida.

El realismo, decía Raymond Aron, es la prevalencia de la observación objetiva sobre la valoración ética. Desde este punto de vista, hay que reconocer que la venia del GAFI debe reputarse como un triunfo significativo para los responsables gubernamentales que dejaron al país tanto tiempo en una posición internacional deplorable. La misma perspectiva permite considerar el costo de credibilidad que esta decisión genera para el organismo global: sus líderes tendrán que explicar por escrito cómo funciona el misterioso arte que permitió eliminar de la realidad las mentadas inconsistencias “estructurales” que hicieron tan poco confiable el sistema nacional en la materia.

![]()

No se puede olvidar que la situación argentina en este campo es inédita, por lo menos regionalmente: nuestra administración “nacional y popular” tuvo la habilidad de reconvertir la fuertísima presión externa por mayor transparencia y efectividad en el control del dinero ilícito en la justificación más perfecta para crear una maquinaria político-ideológica al servicio de la militancia.

No se puede olvidar que la situación argentina en este campo es inédita, por lo menos regionalmente: nuestra administración “nacional y popular” tuvo la habilidad de reconvertir la fuertísima presión externa por mayor transparencia y efectividad en el control del dinero ilícito en la justificación más perfecta para crear una maquinaria político-ideológica al servicio de la militancia.

Esta realidad desmiente el criterio mágico del GAFI. En materia de lavado, se han impuesto multas millonarias a varias entidades financieras en casos prescritos al sólo efecto de ampliar la estadística. Ello multiplicó los reportes de operaciones sospechosas a la UIF, que ha demostrado una deliberada incompetencia a la hora de analizar la información sobre hechos de corrupción y narcotráfico.

Además, este organismo estatal, asociado a la Procuración General de la Nación, ha intervenido en denuncias y querellas criminales a grandes empresas cuyo resultado inmediato no ha sido otro que la publicidad infamante (violando la confidencialidad) a través de la prensa adicta y websites de corte paraestatal.

La task force que conforman expertos y fiscales ad hoc (quienes, a pesar de las responsabilidades asumidas, no han pasado por ningún concurso de antecedentes) sólo procura sembrar zozobra en los actores públicos y magistrados judiciales.

Como si esto fuera poco, en esta última etapa, se han multiplicado los consultores que, peor que carroñeros, salen a vender protección estatal ante eventuales inspecciones. En la justicia criminal, sin embargo, no hay ningún apoyo oficial contundente para que los jueces puedan llegar con celeridad a los patrimonios de la poderosa criminalidad de redes que corroe directamente las entrañas de la sociedad y el Estado.

En materia de financiación del terrorismo, los congelamientos de activos practicados sobre cuentas-sueldo de pensionadas y otros familiares de militares prófugos en causas de lesa humanidad fueron fulminados de nulidad absoluta por el Juez y la Cámara Federal intervinientes. Se concluyó que las autoridades administrativas son “ignorantes de la ley” por considerar “terrorismo” eventuales delitos que ocurrieron hace más de 30 años (cuando no había calificación penal semejante).

Otra muestra de abuso de poder realizada en nombre de una Nueva Justicia Legítima.

Este gobierno, además, se encargó de vaciar la Estrategia Nacional, aprobada en 2007, un breve, pero interesante ejercicio de racionalidad política orientada a determinar cuáles son las amenazas reales que se deben conjurar con inteligencia financiera y represión penal.

También se destruyó toda posibilidad de tener un diagnóstico relativamente certero sobre los delitos precedentes al lavado. El sistema de estadística criminal, que funcionaba en el Ministerio de Justicia, fue oscurecido y manoseado, tal como sucedió con otras fuentes públicas.

Según Max Weber, en la política, es muy difícil eludir el hecho de que para conseguir fines “buenos” hay que contar en muchos casos con medios moralmente dudosos. En el llamado escenario de la “gobernabilidad global del delito” esto no es una excepción. Mientras tanto, en la Argentina concreta, descreída y hastiada, hay que admitir que todo lo que aquí se ha dicho no tiene ninguna importancia.

— Juan Félix Marteau es Abogado y Profesor Titular de Criminologia (UBA).

Fuente: Clarín, 16/07/14.

Más información:

http://www.marteau.pro