La Norma ISO 22222: Un pilar en la Planificación Financiera

febrero 21, 2024

Por Gustavo Ibáñez Padilla.

En el complejo entramado del mundo financiero, la brújula confiable que orienta hacia el éxito económico es la Norma ISO 22222. Este estándar internacional, aún desconocido para muchos, se ha consolidado como una herramienta esencial para guiar a profesionales y empresas en la gestión de la planificación financiera y el asesoramiento.

Ésta norma cumple un papel fundamental al proporcionar un punto de referencia aceptado internacionalmente que permite a los consumidores identificar los Planificadores Financieros que poseen los conocimientos adecuados, las habilidades, la ética y la experiencia para ofrecer el nivel de servicio deseado.

.

Un parámetro de calidad en el asesoramiento financiero

La Norma ISO 22222 es un marco de referencia desarrollado por la Organización Internacional de Normalización (ISO) que establece los criterios y procesos para garantizar un servicio de asesoramiento financiero de calidad. Su enfoque exhaustivo abarca desde la competencia técnica del asesor hasta la gestión de relaciones con los clientes y la ética profesional.

Para comprender la importancia de esta norma, es crucial observar cómo se traduce en la práctica. Imaginemos a una familia que busca planificar su jubilación. Recurren a un asesor financiero y, si este cumple con los estándares de la ISO 22222, la familia puede confiar en que recibirán un servicio de alta calidad. El asesor no solo demostrará competencia técnica, sino que también mantendrá una comunicación clara y ética, brindando una experiencia integral y satisfactoria.

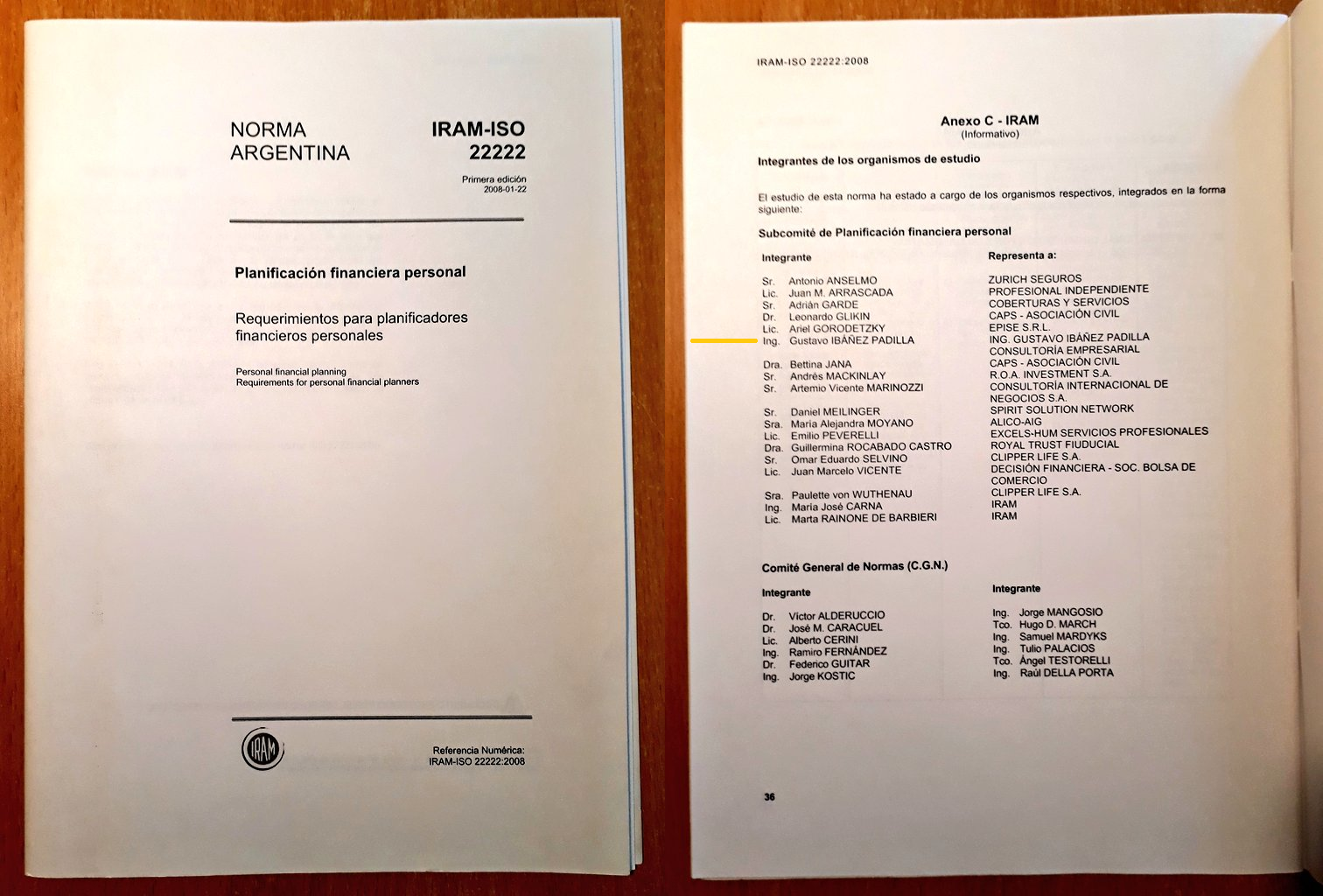

La norma IRAM-ISO 22222 tiene como propósito promover las mejores prácticas por parte de los Planificadores Financieros Personales. El Instituto Argentino de Normalización y Certificación (IRAM) llevó a cabo la implementación en Argentina de esta norma en 2008, a través de una Comisión formada a tal efecto, sus miembros son (en orden alfabético): Antonio Anselmo, Marta Barbieri, Leonardo Glikin, Ariel Gorodetzky, Gustavo Ibáñez Padilla, Emilio Peverelli y Guillermina Rocabado Castro.

Diferenciándose de otros estándares ISO

Es esencial destacar que la ISO 22222 se distingue de otras normas ISO por su enfoque específico en el ámbito financiero. Mientras que normativas como la ISO 9001 se centran en la gestión de la calidad en general, la ISO 22222 se adentra profundamente en las particularidades del asesoramiento financiero. Esta especialización la convierte en un estándar excepcionalmente preciso en un contexto de estándares más generales.

Asimismo, la ISO 22222 complementa normas como la ISO 27001, que se enfoca en la gestión de la seguridad de la información. Ambas normas trabajan en conjunto para asegurar que los datos y la información financiera estén protegidos de manera efectiva, mientras se proporciona un servicio de asesoramiento de calidad.

Cifras que avalan su eficacia

Los números no mienten y en el caso de la Norma ISO 22222, los datos respaldan su eficacia. Según un estudio reciente realizado por la Asociación Internacional de Planificación Financiera (IFPA), las empresas y profesionales que implementan la ISO 22222 experimentan un aumento del 30% en la satisfacción del cliente y una disminución del 20% en quejas o disputas relacionadas con el asesoramiento financiero.

Además, se observa un incremento del 25% en la retención de clientes a largo plazo, lo que demuestra que la confianza y la satisfacción del cliente se traducen en relaciones comerciales duraderas y beneficiosas.

Hacia un futuro económico más seguro

Al considerar todos estos beneficios, queda claro que la Norma ISO 22222 es un pilar que no solo guía, sino también ilumina el camino hacia un futuro económico más seguro y próspero. Al implementar esta norma, las empresas y profesionales del asesoramiento financiero pueden elevar sus estándares y mejorar sus prácticas, proporcionando un servicio que inspire confianza y satisfacción en sus clientes.

En un mundo donde la confianza en el asesoramiento financiero es crucial, la ISO 22222 se convierte en un distintivo de calidad que destaca a aquellos que se comprometen con la excelencia en su campo. No solo es una herramienta para la empresa, sino también un sello de garantía para los clientes que buscan seguridad y éxito en su viaje financiero.

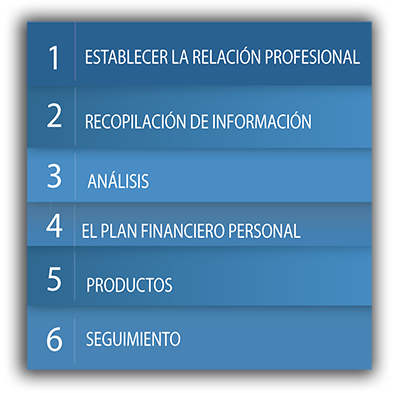

La Planificación Financiera como proceso: Los pasos a seguir

─Identificación de metas, objetivos, deseos, necesidades y prioridades del cliente.

─Estudio del riesgo y nivel de tolerancia.

─Recolección de datos.

─Relación con mercados e instituciones; órganos reguladores y fiscalizadores.

─Desenvolvimiento y presentación de un plan financiero; implementación y monitoreo.

─El Valor del Dinero en el Tiempo. Patrimonio y cashflow.

─Estrategias frente al endeudamiento.

.

Fortaleciendo la confianza en el asesoramiento financiero

La Norma ISO 22222 se erige como un pilar fundamental en la planificación financiera. Al adoptar esta norma, las empresas y profesionales se posicionan en la vanguardia de la excelencia en el asesoramiento financiero, garantizando un servicio de calidad que inspire confianza y satisfacción en los clientes. Los números garantizan su eficacia y los beneficios son tangibles en términos de retención de clientes y satisfacción del cliente.

Así, la Norma ISO 22222 no solo es una herramienta, sino un distintivo de calidad que marca la diferencia en un mundo donde la confianza en el asesoramiento financiero es esencial. Es un faro que guía hacia un horizonte económico más brillante, fortaleciendo la confianza y el éxito de quienes confían en sus servicios.

Fuente: Ediciones EP, 28/09/23.

Información sobre Gustavo Ibáñez Padilla

Este artículo también ha sido publicado en Mendoza Today

Más información:

Beneficios de la norma ISO 22222

Cómo elegir al Asesor Financiero ideal

What ISO 22.222 brings to my business

La norma ISO 22.222 de Planificación Financiera Personal

La-Planificación-Financiera-Personal-y-la-norma-ISO-22.222

.

.

La norma ISO 22.222 de Planificación Financiera Personal

enero 9, 2023

La Planificación Financiera Personal (norma IRAM-ISO 22222)

La norma IRAM-ISO 22.222 tiene como propósito promover las mejores prácticas por parte de los Planificadores Financieros Personales. El Instituto Argentino de Normalización y Certificación (IRAM) llevó a cabo la implementación en Argentina de esta norma, a través de una Comisión formada a tal efecto, sus miembros son (en orden alfabético): Antonio Anselmo, Marta Barbieri, Leonardo Glikin, Ariel Gorodetzky, Gustavo Ibáñez Padilla, Emilio Peverelli y Guillermina Rocabado Castro.

Artículo completo:

La-Planificación-Financiera-Personal-y-la-norma-ISO-22.222

ISO 22.222 – Resumen: La Planificación Financiera como proceso. Análisis de los seis pasos descriptos en la norma ISO 22222. Identificación de metas, objetivos, deseos, necesidades y prioridades del cliente. Estudio del riesgo y nivel de tolerancia. Recolección de datos. Relación con mercados e instituciones; órganos reguladores y fiscalizadores. Desenvolvimiento y presentación de un plan financiero; implementación del plan. Monitoreo. El Valor del Dinero en el Tiempo. Patrimonio y cashflow. Estrategias frente al endeudamiento.

Fuente: Ediciones EP.

Vincúlese a nuestras Redes Sociales: LinkedIn YouTube Twitter

.

.

¿Qué es la Planificación Sucesoria Personal?

enero 31, 2018

Planificación Sucesoria Personal, un asunto del más acá

Por Leonardo J. Glikin.

“Pensar la herencia es un asunto del “más acá”. Y la sucesión entre linajes y generaciones es un asunto de todos”. Así finaliza Pensar la Herencia, el primer libro de Planificación Sucesoria en habla hispana. Ahora, a 22 años de la primera edición, repasamos algunos conceptos fundamentales.

¿Qué es la Planificación Sucesoria Personal?

La Planificación Sucesoria Personal nos permite tomar decisiones en función de cuatro ejes fundamentales:

- La protección de nuestros seres queridos

- La armonía de nuestra familia

- La proyección hacia el futuro de nuestras ideas, nuestra práctica profesional, nuestra empresa.

- La trascendencia, o sea, la posibilidad de que nuestro paso por la vida deje huella más allá de nuestro tiempo.

La Planificación Sucesoria no se completa en un acto único, sino que se desarrolla a través de un conjunto de acciones, con la asistencia profesional adecuada: desde contratar un seguro de vida, hacer un fideicomiso, o un testamento, constituir una sociedad o una fundación, etc.

La filosofía de la Planificación Sucesoria Personal.

“Tomar los asuntos de la vida teniendo en cuenta la posibilidad del retiro y la certeza de la muerte”.

En esta frase se resume la filosofía de la Planificación Sucesoria Personal.

Tengamos presente que la muerte no es una contingencia, que puede ocurrir o no, sino una certeza. Lo contingente, aquello respecto de lo que no tenemos certeza, es cuándo va a ocurrir.

Cuánto va a vivir una persona es una incógnita dramática, dado que una muerte prematura puede ser sinónimo de dejar desprotegidos a los hijos, en tanto que una vida muy larga puede dar lugar a situaciones de dificultad financiera cuando una persona ya no está en condiciones de proveer a su sustento a través de su trabajo, pero sigue necesitando ingresos económicos.

Por esas razones, es necesario encarar las cuestiones relativas a la protección de la familia y al retiro desde la Planificación Sucesoria Personal.

Los grandes temas involucrados

La Planificación Sucesoria Personal se divide en dos ramas:

- la Planificación Sucesoria Patrimonial proceso para el cual es necesario considerar la totalidad de los bienes y las deudas de una persona, y el conjunto de potenciales herederos;

- Modos de distribución del patrimonio entre herederos, definiendo si se establecerán diferencias entre los del mismo rango.

- Pautas para la protección del cónyuge, en especial cuando no es el padre/madre de los hijos.

- Protección del núcleo conviviente, aun en caso de que la pareja no esté casada.

- Formación de un fondo para mantener a los hijos menores o parientes con discapacidad

- Otorgamiento de legados a personas o instituciones.

- Pautas para la protección patrimonial a largo plazo, incluyendo el cuidado de la salud en el largo plazo, etc.

- Protección de los padres mayores

- Traspaso de la propiedad de la empresa

- Mecanismos para la prevención y resolución de conflictos sucesorios

b) La Planificación Sucesoria Personalísima, que abarca cuestiones no patrimoniales, pero de elevada significación para cada persona, tales como:

- Reconocimiento de hijos extramatrimoniales.

- Designación de tutor para hijos menores

- Designación de curador para parientes incapaces.

- Manifestación del deseo de evitar tratamientos inconducentes

- disposiciones respecto de la donación de órganos

- designación de un curador para el propio heredante en caso de su incapacidad

- disposiciones respecto de las honras fúnebres, destino del propio cuerpo, etc.

Los instrumentos de la Planificación Sucesoria Personal

En función de los objetivos fijados por el heredante, es posible determinar cuáles son los instrumentos idóneos para realizar la Planificación Sucesoria Personal.

En función de los objetivos fijados por el heredante, es posible determinar cuáles son los instrumentos idóneos para realizar la Planificación Sucesoria Personal.

Los instrumentos genéricos más usuales son:

- El testamento

- El fideicomiso

- El contrato de donación, y sus variantes (tales como la donación con reserva de usufructo, la donación con cargo, la oferta de donación, etc)

- El contrato de renta vitalicia

- Los seguros de vida

- Las sociedades patrimoniales

- Instrumentos financieros, tales como la hipoteca revertida, mecanismos para el endeudamiento a largo plazo, etc.

Estos instrumentos se complementan con los que se utilizan para la Planificación Sucesoria en la empresa, tales como:

- Las sociedades comerciales

- El protocolo familiar/empresarial.

- El convenio de continuidad empresaria (buy and sell agreement).

- El fideicomiso productivo

Las resistencias a planificar

“En este país no se puede planificar. Todo el tiempo están cambiando las reglas del juego”.

“Nosotros vamos a planificar, pero más adelante. Por ahora, estamos muy concentrados en ganar dinero, y hacer que la empresa salga adelante”.

Estas son algunas de las frases que habitualmente se escuchan de quienes no están decididos a encarar un proceso de Planificación.

Sin embargo, los cambios abruptos del entorno no impiden planificar. En todo caso, obligan a un mayor margen de flexibilidad, y a una reflexión más profunda respecto de las contingencias que pueden generar desvíos, y cómo enfrentarlas.

Planificar no es lo que viene después de ganar dinero. Por el contrario, el tener claros nuestros objetivos, los factores de riesgo, y la manera de prevenirlos, ayuda a encarar los desafíos del día a día con mayor seguridad y mejores posibilidades de éxito.

Fuente: caps.com.ar, 31/01/18.

Más información:

La Planificación Sucesoria

¿Qué es la Planificación Sucesoria?

Cría cuervos y te sacarán los ojos

¿Cómo debo hacer el testamento para evitar peleas a mis hijos?

Donación, Nuda Propiedad y Usufructo

¿Conviene donar con reserva de usufructo?

La millonaria herencia de Manubens Calvet que se evaporó

En contra del impuesto a la herencia

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

Los Diez Pasos de la Sucesión en la Empresa

enero 3, 2017

Los Diez Pasos de la Sucesión en la Empresa

Por Leonardo J. Glikin.

Dr. Leonardo J. Glikin

Ser empresario significa tener vocación de continuidad, sea en una empresa de familia o en una empresa no familiar.

Preparar la sucesión empresaria es el máximo acto de cuidado de un empresario hacia su empresa, y también hacia su familia, dado que es la manera adecuada de preservar las buenas prácticas y la rica experiencia adquirida a lo largo de los años.

Un buen empresario debe tener permanentemente en su mira que la estructura de la empresa resulte perdurable, y sea capaz de superar las contingencias externas (como una devaluación, la inflación, el aumento de los costos financieros, la recesión, por sólo dar algunos ejemplos) y también las contingencias internas (como la enfermedad de algún integrante de la empresa, los conflictos, el retiro, etc).

De ello se desprende que la perduración de una empresa es demasiado importante como para quedar sujeta a las condiciones de salud, a las ganas de trabajar, al humor o al propio fenómeno biológico de la continuidad de la vida del empresario.

La sucesión es un proceso

La sucesión no es un acto único, que ocurre de un día para el otro.

Por el contrario, se trata de un proceso complejo, que, para que resulte exitoso, debe realizarse en determinado orden.

Nosotros lo sintetizamos como “los diez pasos de la sucesión en la empresa”.

1.- Decisión de planificar la sucesión en la empresa.

2.- Elección de los profesionales internos y externos que van a acompañar el proceso sucesorio.

3.- Definición del marco de tiempo en que se va a ejecutar la sucesión. Normalmente, es recomendable pensar en un plazo mínimo de 5 años, pero en algunos casos, por razones de salud u otras, es necesario pensar en un plazo menor.

4.- Elección de los mecanismos que se aplicarán para la sucesión. Si es posible, no sólo para esta circunstancia concreta, sino como una norma abarcativa de situaciones futuras. Esto permite, fundamentalmente, pensar más allá de la coyuntura, y encontrar soluciones perdurables que, al mismo tiempo, consolidan a la empresa y a sus integrantes.

5.- Selección de los potenciales sucesores. Siempre es preferible tener más de una opción, aunque haya un “favorito”. Pero puede haber imponderables que hagan que el “favorito” no pueda ser el sucesor en definitiva, y frente a ese riesgo, es conveniente tener otras alternativas previstas.

6.- Preparar a los potenciales sucesores para su nuevo posicionamiento.

7.- Definir si habrá un solo sucesor, o un conjunto que funcione como un organismo colegiado.

8.- Estructurar el plan de sucesión, con fechas de cumplimiento de cada actividad y resultados esperados.

9.- Comunicar efectivamente a proveedores, clientes, personal, integrantes de la familia y demás personas involucradas el proceso de sucesión en marcha, para lograr el mayor apoyo posible.

10.- Planificar el uso del tiempo libre de quien deja el mando en la empresa, para que no sea un proceso traumático sino, por el contrario, de enriquecimiento personal y empresarial.

Todos sabemos que, para el éxito de una empresa moderna, debe contar con un plan de negocios, un plan de ventas, un plan financiero, etc.

El plan de sucesión es un requisito insoslayable para la consolidación de la empresa y el bienestar de sus integrantes.

Leonardo J. Glikin es Abogado, consultor en Planificación Patrimonial y Sucesoria, presidente de CAPS Asociación Civil, autor de «Pensar la Herencia»; «Matrimonio y Patrimonio»; y «Exiting, el arte de dejar la empresa sin dejar la vida». Director del newsletter «Temas de Planificación”. Director de CAPS Consultores.

Más información: www.caps.org.ar

La millonaria herencia de Manubens Calvet que se evaporó

junio 8, 2016

Misterio por la millonaria herencia de Manubens Calvet que se «evaporó»

El empresario y político murió en el valle de Traslasierra en 1981. Su fortuna asciende a 400 millones de dólares.

Juan Feliciano Manubens Calvet murió en el valle de Traslasierra en 1981.

Juan Feliciano Manubens Calvet, fue un empresario y político fallecido en 1981 en Córdoba que no tenía hijos. Se estima que dejó una herencia que ronda 400 millones de dólares.

Según publica el medio LaVoz las cuentas bancarias, plazos fijos, comunicaciones internas de la Administración Federal de Ingresos Públicos (AFIP) y del expediente que lleva adelante la Justicia de Córdoba, sería muy poco el dinero que queda por las ganancias producidas por los campos y la hacienda que integran la fortuna.

Las propiedades de mayor valor son campos ubicados en la mejor zona agrícola del sur de Córdoba y una enorme estancia de más de 100 mil hectáreas. Además de las cosechas realizadas durante más de 30 años en tierras del empresario.

Cuando la publicación consultó en abril pasado al juez que lleva la causa, Osvaldo Pereyra Esquivel, sobre el estado de estas cuentas bancarias, el magistrado dijo que en noviembre de 2015 habían ingresado 174.423 pesos a las cuentas bancarias que la sucesión tiene en la sucursal Tribunales del Banco de Córdoba, en la capital provincial.

Según la información que sus abogados acercaron al medio, a septiembre de 2015 el saldo sumado de dos cuentas corrientes de la sucesión en sucursales del Banco de Córdoba era inferior a cinco millones de pesos. A eso se añadía un plazo fijo, también en el banco provincial, por 6.314.551 pesos.

La Voz remarca que dos de los grupos de familiares que disputan la fortuna,se encuentran alarmados al ver el poco monto de dinero que, según las cuentas oficiales, habrían generado las propiedades a lo largo de las tres décadas.

La Voz remarca que dos de los grupos de familiares que disputan la fortuna,se encuentran alarmados al ver el poco monto de dinero que, según las cuentas oficiales, habrían generado las propiedades a lo largo de las tres décadas.

Manubens Calvet fue un productor agropecuario de la ciudad de Villa Dolores, Córdoba. Fue diputado provincial y dos veces intendente de la ciudad. Al momento de su muerte,era dueño de una de las mayores fortunas de América latina.

Fuente: perfil.com, 07/06/16.

Herencias: sólo el 15% de la gente deja su testamento antes de morir

Especialistas coinciden en que siete de cada diez sucesiones son conflictivas y que pocos dejan por escrito su última voluntad. Galería de herencias inolvidables .

Foto: Cedoc

No hay familia que no tenga conflictos a la hora de dividir los bienes de un difunto. Lo económico y lo emocional se unen de modo explosivo y las peleas suelen aflorar, muchas veces, de modo irreconciliable. Pero, aún así, según datos de la Cámara Civil, apenas el 15% de la gente realiza testamentos, y manifiesta su última voluntad a través de los mismos.

El caso paradigmático es el de Juan Feliciano Manubens Calvet, un terratiente que murió en 1981, dueño de una suma que rondaría los 500 millones de pesos. Nunca se casó, no se le conoce descendencia y no habría dejado testamento alguno. Su herencia es disputada por 33 sobrinos nietos del millonario y todavía la Justicia no llegó a conclusiones certeras sobre el destino de su fortuna.

Todo esto se habría evitado si Manubens Calvet hubiese hecho un testamento, pero “en Argentina no existe una práctica cultural de pensar la herencia y lo habitual es la sucesión “ab intestato”, o sea que, la ley llama a hacerse cargo a los parientes hasta el cuarto grado”, explica desde el Consejo Argentino de Planificación Sucesoria, el Dr. Leonardo Glikin.

Fuente: perfil.com, 03/07/10.

¿Qué es la Planificación Sucesoria?

febrero 24, 2016

Los cuatro pilares de la Planificación Sucesoria

Por Leonardo Glikin.

Proteger a un hijo con discapacidad; tomar medidas para prever las necesidades financieras de la vejez; evitar los costos de una sucesión legal; ser justo en la distribución del patrimonio a los seres queridos …. todas estas son motivaciones para encarar una Planificación Sucesoria personal.

¿Qué es la Planificación Sucesoria?

Básicamente, consiste en tomar los asuntos de la vida teniendo en cuenta la posibilidad del retiro y la certeza de la muerte.

Básicamente, consiste en tomar los asuntos de la vida teniendo en cuenta la posibilidad del retiro y la certeza de la muerte.

Lo cual implica un primer desafío: si nos sabemos mortales, tenemos que imaginar diversos escenarios, porque lo que nunca se sabe es cuándo, y bajo que circunstancias, la muerte va a ocurrir.

PREGUNTAS MOTIVADORAS

La Planificación Sucesoria implica un cambio cultural, dado que la sociedad argentina no tiene como práctica ni costumbre el hecho de pensar en el futuro y tomar acción en relación con él.

Algunas preguntas motivadoras, a modo de guía para la toma de decisiones sobre la Planificación Sucesoria son las siguientes:

- ¿Ha pensado en el escenario que se presentaría en su entorno afectivo en caso de que Ud. falleciera de manera prematura?

- ¿Quiénes se verían afectados por su desaparición?

- ¿Qué acciones puede implementar para protegerlos?

- ¿Cómo podría evitar conflictos entre los seres queridos?

- ¿Qué medidas debería tomar para ser equitativo (y no necesariamente igualitario)?

- ¿Qué pasaría si una situación de enfermedad le impidiera tomar decisiones sobre Ud. mismo y el funcionamiento familiar?

- ¿Quiénes deberían tomar las decisiones por usted llegado el caso?

- ¿Qué daños sufrirían sus afectos más cercanos?

- ¿Qué riesgos correrían sus proyectos, en caso de su ausencia física?

- ¿Qué pasaría si los costos a afrontar en el futuro fueran demasiado altos y en su retiro usted no contara con los recursos económicos para ello?

LOS CUATRO PILARES

La Planificación Sucesoria se asienta en cuatro pilares básicos, a partir de los cuales se pueden comprender las motivaciones disímiles de cada persona, a cada edad y en cada circunstancia de la vida.

Esos pilares, que responden a valores de profunda significación, son:

- La protección

- La armonía

- La proyección personal

- La trascendencia

Los analizaremos en forma particular.

La protección

Significa arbitrar los medios necesarios para que:

- Los seres queridos no sufran un deterioro en sus condiciones materiales de vida como consecuencia de la desaparición de su proveedor de ingresos.

- El patrimonio no se vea afectado por un impacto impositivo derivado del fallecimiento del titular. .

La armonía

Consiste en adoptar medidas tendientes a:

- Evitar conflictos entre miembros de la familia.

- Definir los principios éticos del heredante (o sea, de quien está encarando su propia Planificación Sucesoria), que, en general, se basan en:

- Mantener la igualdad entre los hijos.

- Propender a la equidad, tendiendo a compensar situaciones de diferencia.

- Premiar el mayor esfuerzo de algunas personas.

- Compensar por la presencia y asistencia recibida de algunos hijos u otros seres queridos, en especial en la vejez o durante una enfermedad.

- Compensar a quien haya sido afectado por los condicionamientos de la vida (por ejemplo, un hijo que padece una enfermedad incapacitante, o algún ser querido que tuvo una mala experiencia matrimonial y, por lo tanto, tiene una vida poco feliz, aunque tenga los recursos económicos para sustentarse).

- Dar a cada uno lo que le corresponda sobre la base de los principios éticos del heredante.

- Tratar de armonizar tales principios del heredante con lo que puede ser aceptado por los herederos, lo que ayudará a evitar un mal recuerdo en el marco de los afectos. En otras palabras, intentar soluciones por consenso.

La proyección

Entre los valores más apreciados de una persona se encuentra lograr que sus propios proyectos puedan seguir adelante.

En el caso de las empresas esto ocurre cuando algún individuo se plantea cómo conseguir que se continúe más allá de su esfuerzo personal, tratando de evitar con ello que la organización padezca el impacto de la falta de su aporte personal.

En esos escenarios, el empresario se está planteando su propio exiting, o sea, la estrategia para la salida personal de la empresa y la búsqueda de personas comprometidas para poder llevarla adelante.

Pero también está comprendido el riesgo de no poder retirarse: de que, por alguna contingencia, una persona no pueda seguir adelante con su empresa o con sus proyectos.

“Empezar con el fin en la mente” es un sano principio que implica poder prever las contingencias, e imaginar la manera de resolverlas.

La trascendencia

Sea a través de actos filantrópicos, o de la consolidación de ciertos proyectos personales, lo cierto es que satisfacer las necesidades de trascendencia significa responder de la manera más efectiva posible a algunos de los valores más importantes de los seres humanos.

Trascender significa, por ejemplo, que el propio nombre bautice un proyecto, o que el esfuerzo del presente rinda sus frutos en el futuro lejano (por ejemplo, al garantizarse la educación de los nietos o de los bisnietos).

Muchas veces, quienes se focalizan en el pilar de la trascendencia, ya tienen íntegramente resuelto el pilar de la protección.

¿QUIÉNES Y CUÁNDO DEBEN CONSULTAR POR LA PLANIFICACIÓN SUCESORIA?

Una respuesta factible es “todos aquellos que tengan un patrimonio, una familia, un entorno afectivo y el deseo de dejar organizado en vida qué sucederá con todo ello cuando acontezca la muerte, para así poder vivir tranquilo ahora”.

No obstante, en particular, podemos mencionar algunos casos en los que resulta imprescindible consultar a un Planificador Sucesorio. A saber:

a) Cuando se está por comprar o vender un bien importante.

b) Cuando alguien decide casarse o divorciarse.

c) Al comenzar una convivencia de hecho, o quienes ya conviven.

d) Al formar una familia ensamblada.

e) Cuando existe algún miembro de la familia discapacitado.

f) Cuando nace un hijo.

g) Cuando los padres son ancianos o se encuentran enfermos.

h) Cuando se está por iniciar un negocio con otra persona, o una sociedad.

i) En casos de empresarios o profesionales independientes.

j) Cuando existen cónyuges e hijos de ellos.

k) Cuando una persona de mediana edad se halla interesada en encontrar una forma de ingreso para su retiro, asegurarse la educación de sus hijos, o la manutención del nivel de vida de su familia al fallecer o enfermarse gravemente.

l) Cuando se ha transitado por sucesiones complejas y se quiere asegurar a los herederos la transmisión de su patrimonio con prolijidad y seguridad.

m) Cuando se considera que se necesita asesoramiento profesional especializado para lograr sus objetivos de previsión del futuro, para así vivir más tranquilo el presente y evitar conflictos sobre la base de su propia realidad personal, patrimonial y familiar.

n) Cuando alguien se siente desplazado de un patrimonio o de una empresa.

—El autor es abogado, consultor en Planificación Patrimonial y Sucesoria en empresa y familia y conferencista internacional. Dirige CAPS Consultores.

Fuente: Temas de Planificación, Feb/Mar 2016.

Pensar la Herencia

octubre 21, 2015

Pensar la Herencia

Por: Leonardo J. Glikin.

Dr. Leonardo J. Glikin

Al cumplirse 20 años de la primera publicación de Pensar la Herencia (Emecé, 1995, CAPS 2000), podemos analizar qué se mantiene, y qué ha cambiado, en los procesos de Planificación Sucesoria y traspaso generacional.

¿Qué cambió desde 1995 en materia de Planificación Sucesoria?

En esos tiempos, la palabra “planificación” no estaba en el léxico de los argentinos. Eramos el país de la improvisación, de “lo arreglamos con alambre”, de “los melones se van acomodando cuando arranca el carro”.

Consecuentemente, hablar de “Planificación Sucesoria” era convocar a todo tipo de excusas y defensas: “todavía no es momento”; “ya veremos, a su tiempo”, y otras frases por el estilo.

La crisis del 2001/02, y la manera como salimos, cambió, en gran medida, esta costumbre argentina. Porque resultó evidente que el método de la improvisación permanente ya no era sustentable, y que había que hacer las cosas de una manera diferente.

Por eso, en el siglo XXI la Planificación Sucesoria tomó un auge que antes jamás había tenido en la Argentina, al punto de que, en 2015, el concepto ya forma parte de las pautas del nuevo Código Civil y Comercial, que permite, incluso los pactos sobre herencia futura (artículo 1010) cuando tienen por finalidad preservar la unidad de gestión en una empresa, y/o evitar conflictos.

La Planificación Sucesoria en 2015

Este es un buen momento para pensar qué motiva a las personas a encarar una Planificación Sucesoria.

1.- La incertidumbre respecto de la extensión de la propia vida.

Si tenemos en cuenta que la Planificación Sucesoria consiste en “tomar los asuntos de la vida teniendo en cuenta la posibilidad del retiro y la certeza de la muerte”, hoy ese primer aspecto (la posibilidad del retiro) adquiere una relevancia nunca vista.

Porque las posibilidades de sobrevida de las personas son tan significativas, que actualmente no sólo es necesario pensar qué ocurriría con los seres queridos en caso de una muerte prematura, sino, con la misma profundidad, cuáles serían las consecuencias, tanto para los seres queridos como para cada uno de nosotros, de una vida muy prolongada.

– ¿Hay recursos económicos para poder afrontar muchos años sin producir?

– ¿Existe un lugar donde una persona muy mayor pueda vivir, y ser cuidada?

– ¿Cómo afrontar los cuidados de salud en el largo plazo? En el análisis debe contemplarse, por ejemplo, el impacto de la soledad, en caso de fallecimiento de la pareja, de los amigos, e incluso de alguno de los hijos.

2.- Los anticipos de herencia y las donaciones

¿Es conveniente mantener todo el patrimonio por toda la vida?

¿Es mejor hacer donaciones, para que los seres queridos vayan disfrutando en parte del patrimonio?

¿Es necesario dar a todos los hijos por igual, o conviene ir dando anticipos de herencia a medida que cada cual lo requiere? ¿Conviene evitar una sucesión, a través de figuras como las donaciones con reserva de usufructo, o el fideicomiso?

¿Cuáles son las ventajas y desventajas de cada uno?

3.- Los criterios para dar

Hay muchas razones para dar. Quizás, lo más desestructurante, y lo que más riesgo genera a la unidad familiar, es que se dé sin ningún criterio ni razón, sólo por impulsos, dado que ese tipo de actitudes aviva una fuerte competencia entre los potenciales herederos, y, muchas veces, lleva a centrar la relación en lo material y no en los afectos.

Por ello, es conveniente definir cuál es la manera de dar más adecuada para cada uno.

Identifiquemos algunos de los fundamentos para dar:

– Mantener la igualdad: esto significa que lo que cada uno reciba sea matemáticamente igual a lo que reciben los otros. A su vez, dentro del criterio de igualdad está el concepto de que todos participen en todos los bienes (lo que significa que el patrimonio se mantenga indiviso a lo largo del tiempo) o repartir de manera tal que cada cual se quede con algo equivalente a los otros.

– Instaurar la equidad: podríamos definir a la equidad como una “igualdad conceptual”. Es decir que, aunque las partes no sean matemáticamente iguales, lo que entra en juego es que se equiparen las diferencias, sea por factores históricos u otras condiciones que hagan necesario generar una diferencia, para instaurar, como resultado final, una situación de equivalencia entre las partes involucradas.

– Por mérito: consiste, básicamente, en premiar a aquellos hijos que demuestran una contracción al estudio, al trabajo, o al arte, que los lleva a sobresalir.

– Por necesidad: en algunos casos se trata de tomar en cuenta circunstancias de la vida de algunos miembros de la familia (por ejemplo, quien tuvo un mal matrimonio, del que salió económicamente muy perjudicado) y, por lo tanto, utilizar el patrimonio propio como una manera de compensar estas necesidades.

– Por compensación: este criterio rige especialmente cuando algún hijo se hace cargo de estar más cerca de sus padres, y responder a sus necesidades afectivas y espirituales de una manera claramente más atenta que sus hermanos

– Por identificación: que un futuro heredero se dedique especialmente a la actividad o a la pasión del heredante, puede ser un fundamento para que sea favorecido en el patrimonio.

4.- ¿Todo a la familia?

Pensar la herencia también nos permite definir si habremos de hacer un aporte más allá de nuestros seres queridos.

La ley (Nuevo Código Civil y Comercial Argentino 2015), actualmente, permite disponer libremente del 33,33 % del patrimonio, para quienes tiene hijos, y de la mitad del patrimonio, para las personas que no teniendo hijos están casadas, y/o tienen a sus padres con vida. Los que no tienen hijos, ni están casadas ni tienen vivos a sus padres, tienen disponibilidad absoluta de su patrimonio para hacer con él lo que cada cual considere más adecuado.

—El Dr. Leonardo J. Glikin es abogado y consultor en Planificación Patrimonial y Sucesoria. Dirige CAPS Consultores.

Fuente: temas-caps.com.ar, 21/10/15.

Más información:

Donación, Nuda Propiedad y Usufructo

.

Que el dinero no divida a la familia

abril 28, 2014

Que el dinero no divida a la familia.

Por Leonardo J. Glikin.

¿Tiene tanto poder el dinero, como para ser el agente de división de una familia? ¿Qué debemos hacer para evitarlo, y que el dinero nos juegue a favor? Hay maravillosos ejemplos de los cuales aprender…

“En esta familia, de plata no se habla, porque cada vez que el dinero estuvo en el medio, hubo peleas y separación”. Este es el sentir de muchas familias que, en una generación o en otra, han sufrido divisiones y sufrimientos por diferencias económicas.

La creencia asociada es que, si aparece una diferencia de intereses entre los miembros de la familia, no será posible sobreponerse a ella, sino que, por ser tan dominante el poder de lo económico, los vínculos familiares quedarán irremediablemente afectados.

La conclusión de ese concepto es que, en la práctica, es necesario evitar cualquier intercambio de dinero entre integrantes de la familia (sea por operaciones de compraventa, préstamos, o incluso, el abordaje de negocios en común).

Para sostener esa creencia, las familias que participan de ella deben, necesariamente, esquivar los casos (que ellos mismos conocen) de empresas de familia, o de patrimonios familiares que se desarrollan exitosamente a lo largo de las generaciones.

Al mismo tiempo, quienes piensan de esta manera tienen muchas oportunidades para ratificar su punto de vista, ya que cada uno conoce historias de familias divididas por una herencia, o por un mal negocio.

Casos que todos conocemos

Casos que todos conocemos

¿Es, realmente, el dinero, el que divide a la familia, o podemos pensar que los intereses económicos son el campo de batalla en el que los miembros de la familia expresan sus diferencias, que existían desde antes, y por otros motivos que nada tienen que ver con el dinero?

Identificamos tres grandes fuentes de conflicto donde el dinero está presente:

– La pelea patrimonial (en especial, las herencias)

– Las sociedades fallidas

– Los malos negocios encarados con familiares

PRIMER CASO: LA PELEA PATRIMONIAL

Si analizamos el desarrollo de los litigios familiares de larga duración, es posible identificar, antes del enfrentamiento económico, y quizás en un tiempo remoto, un resquebrajamiento de la relación personal, que lleva a que, en una etapa posterior, cada parte defienda sus intereses de manera implacable.

Naturalmente, cuando ya el vínculo está afectado, y lo único que queda es la defensa de los propios intereses, la manera de actuar de cada uno no es propia del ámbito y el afecto familiar. Por el contrario, sale a relucir la codicia, y muchas veces el ánimo de pelea, de cada uno de los involucrados.

Una actitud dura de parte de uno de los litigantes suele llevar a que la otra parte adopte una reacción en espejo lo que ahonda las diferencias, hasta tornarlas inmanejables.

Podríamos sostener, sin riesgo a equivocarnos, que en estos penosos casos los miembros de la familia ya estaban diididos entre sí, y la cuestión económica ha sido el campo de batalla para expresar esta división.

SEGUNDO CASO: LAS SOCIEDADES FALLIDAS

Diferente es la situación de miembros de la familia que se separan de mala manera luego de haber intentado un negocio juntos.

Es probable que, en esos casos hayan antepuesto en el momento de origen su entusiasmo, optimismo y necesidad de acompañamiento, frente a las características reales del socio.

Los socios suelen separarse por la manifestación de rasgos que ya estaban presentes en las conductas de cada uno en la etapa anterior, y no por actitudes sobrevinientes y totalmente imprevisibles.

Ocurre que las mismas características que en una etapa se pueden ver como totalmente tolerables, y hasta valiosas, en otra etapa de la sociedad se tornan insoportables, y llevan a la ruptura de mala manera.

TERCER CASO: LOS MALOS NEGOCIOS

La otra fuente de fuerte enfrentamiento son los negocios ruinosos.

Un integrante de la familia invita a otro u otros a participar en un “negocio infalible”…que luego falla.

A partir de ese momento, todo son reproches, y, quizás, el pedido de que el que llevó el mal negocio a la familia se haga cargo de las pérdidas.

Posiblemente, se trate de negocios que los perjudicados jamás habrían intentado con terceros, y en los que la confianza familiar ocupó un importante espacio en la toma de decisión de participar.

En estos casos, en definitiva, no se trataría de que “el dinero divide a la famiilia”, sino que algún miembro de la familia habría abusado y malversado la confianza de los otros.

¿Se pueden evitar los conflictos por dinero en la familia?

El ejemplo de tantas empresas de familia exitosas nos da una pauta de que los conflictos por dinero en la familia se pueden evitar, y que se puede tomar a la familia como una fortaleza con la que se cuenta, justamente, para hacer dinero o consolidar un patrimonio..

Para ello, es necesario revisar si, entre todos los miembros de la familia, existe una fuerte conciencia de lo que significa la unidad familiar, como un valor compartido. Esto significa aceptar que la unidad familiar no es una realidad natural, que forma parte del aire sin ningún esfuerzo de nuestra parte, sino que es necesario construirla día a día, a través de diferentes acciones:

– Interesarse por lo que importa a los otros miembros de la familia

– Respetar las elecciones de amistad, de pareja, o de forma de vida de cada uno

– Estar disponible para colaborar frente a las necesidades del otro

– Participar en las celebraciones familiares

Si los miembros de la familia comparten la conciencia respecto de lo que significa la unidad familiar, y ésta no es una declamación, sino un valor con una significación práctica y tangible, hay mayores posibilidades de detectar a tiempo las posibles fuentes de conflicto, y trabajar entre todos para poder superarlas, y que el dinero no divida a la familia.

Fuente: Temas de Planificación, Abril 2014. http://www.temas-caps.com.ar/news129-art1.html

Sobre el autor: Leonardo J. Glikin. Abogado, consultor en Planificación Patrimonial y Sucesoria, presidente de CAPS Asociación Civil, autor de «Pensar la Herencia»; «Matrimonio y Patrimonio»; y «Exiting, el arte de dejar la empresa sin dejar la vida». Director del newsletter «Temas de Planificación”. Director de CAPS Consultores.

Dr. Leonardo J. Glikin

ISO 22.222

abril 7, 2010

La norma IRAM-ISO 22.222 tiene como propósito promover las mejores prácticas por parte de los Planificadores Financieros Personales. El Instituto Argentino de Normalización y Certificación (IRAM) está llevando a cabo la implementación en Argentina de esta norma, a través de una Comisión formada a tal efecto, sus miembros son (en orden alfabético):

Antonio Anselmo †,

Marta Barbieri,

Leonardo Glikin,

Ariel Gorodetzky,

Gustavo Ibáñez Padilla,

Emilio Peverelli y

Guillermina Rocabado Castro.

Ver: La-Planificación-Financiera-Personal-y-la-norma-ISO-22.222