Los gobiernos con déficit fiscal se ven tentados a aumentar los impuestos pero no tienen en cuenta los efectos contraproducentes que, al final, terminan afectando la recaudación impositiva

Por Guillermo Poch.

Guillermo Poch. Tributarista. Experto en Planificación Fiscal.

No siempre que se aumentan los impuestos, se incrementa proporcionalmente la recaudación. En efecto, se trata de un postulado que todo Gobierno debe saber para no terminar logrando un efecto contrario al esperado.

¿Cómo es eso?. En el mundo tributario, existe la llamada “curva de Laffer” que demuestra empíricamente que la suba de impuestos y creación de nuevos gravámenes deben tener un límite pues, si es superado, afecta significativamente la recaudación.

Cómo muestra la curva de Laffer, entre más cerca del 100% sea la carga impositiva más baja es la recaudación.

Hay que comprender que una cosa son las alícuotas de los impuestos y otra muy diferente la recaudación que, sencillamente expresado, es cuánta plata recibe el Estado. La inquietud a despejar al lector no avezado en temas tributarios es: ¿Por qué en la medida que aumenta los impuestos, en un momento la recaudación comienza a disminuir? Porque aparecen dos decisiones del lado de los contribuyentes: el cierre de actividades o el pasar a la informalidad.

El precio de no hacer nada

Basta pensar, como un hipotética situación de hecho, de llegar al extremo en que toda la rentabilidad de una compañía se la queda el Estado, empieza a aparecer el concepto del “precio a no hacer nada”, esto es, que si a una persona o empresa se le quitan todos sus ingresos por la aplicación de impuestos, le termina quedando lo mismo que si no hubiera hecho nada, aun habiendo hecho un esfuerzo.

Es decir, entre trabajar y no obtener ganancias y no trabajar, elige el no hacer nada porque en ambas situaciones no obtiene nada. De allí, que el no hacer nada tiene un valor.

El premio a la informalidad

Por su parte, en cuanto a esta cuestión, para entenderlo mejor, pensemos en lo siguiente: Si sube el costo impositivo, se está fomentando -sin querer- el incentivo al desarrollo de una actividad en el ámbito informal porque la rentabilidad allí es mayor. De hecho, el individuo está más dispuesto a asumir un riesgo de detección (y consecuente sanción) porque “el premio” de hacer un negocio en la informalidad es evidentemente mayor.

Por lo cual, ya sea por el cese de una actividad o por optar pasar a un modo informal, el Estado ve afectada negativamente su recaudación. Entonces en ese contexto se pone en manifiesto que no siempre aumentar la carga impositiva es aumentar la recaudación.

El problema de los pocos

El cese de actividades y la informalidad es lo peor que le puede pasar a un Estado, porque en la medida que disminuye el universo de los contribuyentes, la presión tributaria entra en un espiral de crecimiento, pues al ir quedando pocos en el mundo formal (cualquiera sea la causa) se exacerba el problema de la baja de la recaudación.

Con quienes competimos

También hay que tener muy en cuenta el entorno geográfico en el que el país está inmerso, porque en definitiva el aumento de la carga tributaria hace perder competitividad frente a otras jurisdicciones cercanas lo que se traduce en menos inversiones. Algo que ocurre en nuestro país, al ser uno de los que mayor cargar tributaria tiene en Latinoamérica como bien lo demuestran los siguientes datos:

La cuestión no finaliza en los efectos de la recaudación, porque también surgen otros serios inconvenientes que tienen que ver con la interrupción de controles que el Estado aplica usualmente en ciertas actividades y -a su vez- la pérdida de información veraz de lo que ocurre en el mundo comercial, para así poder tomar las decisiones políticas más acertadas. En una economía dónde lo informal reina sobre lo formal, es difícil para la población sentirse protegida por el Estado y para éste tomar decisiones adecuadas.

De allí que, los gobiernos deben ser muy cuidadosos de no romper la formalidad por querer recaudar más.

Por ello es un deber de la dirigencia política el estar pensando en cómo delinear la carga tributaria para que quienes pagan impuestos tengan el interés en mantenerse en el mundo formal. Encontrar el punto de equilibrio que permite recaudar más sin desalentar la actividad empresarial, tiene como beneficio: una menor evasión, y una mayor inversión y formalidad en el país.

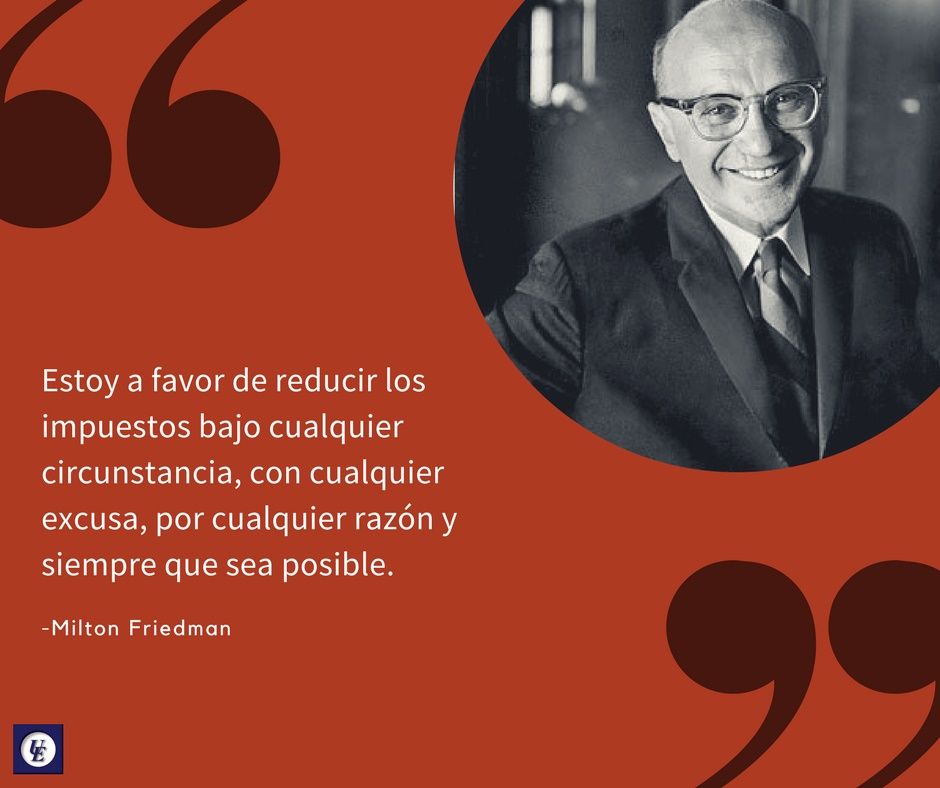

«Los impuestos no solamente nos empobrecen (quitándonos una parte sustancial del producto de nuestro esfuerzo). También nos hacen menos libres, ya que son el mecanismo que el Estado emplea para hacernos consumir esto y no aquello o comportarnos económicamente de una u otra manera. Gravando y desgravando a su antojo, el Estado nos induce a actuar como él cree conveniente. Así, los impuestos nos convierten en marionetas del ministro de Hacienda.» William Taylor (1765-1836) Escritor, ensayista y erudito británico.

Es necesario repetirlo una y otra vez: Los impuestos son un robo. Mejor aún: Los impuestos son siempre un robo. Los impuestos reducen a los ciudadanos a la servidumbre más absoluta, convirtiéndolos en pobres esclavos.

Es preciso, siempre y en todo lugar, luchar en contra de los impuestos.

Veamos el caso de Europa:

.

Veamos lo que dice un reconocido economista:

.

¿Hasta cuándo nos vamos a dejar esquilmar?

.

Es necesario entender el problema y divulgar el tema para que los ciudadanos responsables puedan luchar en contra del flagelo que representan los impuestos.

“Los impuestos son un robo” es un eslogan popular entre los libertarios. Captura el sentimiento de que debemos mantener al Estado con los mismos estándares morales que los actores no estatales.

Por Michael Huemer.

Imagine que he fundado una organización de caridad que ayuda a los pobres. 1 Pero no hay suficientes personas que contribuyan voluntariamente a mi caridad, por lo que muchos de los pobres siguen hambrientos. Decido resolver el problema acercándome a la gente acomodada en la calle, apuntándoles con un arma y exigiéndoles su dinero. Canalizo el dinero en mi caridad, y los pobres son alimentados y vestidos por fin.

POR QUÉ LOS IMPUESTOS PUEDEN SER UNA FORMA DE ROBO

En este escenario, me llamarían ladrón. ¿Por qué? La respuesta parece ser: porque me estoy apropiando de la propiedad de otras personas sin su consentimiento . La frase en cursiva parece ser lo que significa » robo «. “Tomar sin consentimiento” incluye tomar mediante una amenaza de fuerza emitida contra otras personas, como en este ejemplo. Este hecho no se ve alterado por lo que hago con el dinero después de tomarlo. No dirías: «Oh, ¿diste el dinero a los pobres? En ese caso, tomar la propiedad de las personas sin consentimiento no fue un robo después de todo «. No; Se podría afirmar que fue un robo socialmente beneficioso, pero aún así fue un robo.

Ahora compare el caso de los impuestos. Cuando el gobierno «grava» a los ciudadanos, lo que esto significa es que el gobierno exige dinero a cada ciudadano, bajo una amenaza de fuerza: si no paga, los agentes armados contratados por el gobierno lo llevarán lejos y lo encerrarán en una jaula. Esto parece un caso tan claro como cualquiera de tomar la propiedad de las personas sin su consentimiento. Entonces el gobierno es un ladrón. Esta conclusión no cambia por el hecho de que el gobierno utiliza el dinero para una buena causa (si lo hace). Eso podría hacer que los impuestos sean un tipo de robo socialmente beneficioso, pero sigue siendo un robo.

.

TRES CONTRAARGUMENTOS

La mayoría de las personas son reacias a llamar al robo de impuestos. ¿Cómo podría uno evitar decir esto? A continuación se presentan tres argumentos que uno podría probar, junto con las respuestas más obvias.

PRIMER ARGUMENTO

Los impuestos no son robos, porque los ciudadanos han acordado pagar impuestos. Esto es parte del “contrato social”, que es una especie de acuerdo entre los ciudadanos y el gobierno, mediante el cual los ciudadanos se comprometen a pagar impuestos y obedecer las leyes, a cambio de la protección del gobierno. Al utilizar los servicios gubernamentales (como carreteras, escuelas y policía), y permanecer presente en el territorio del gobierno, usted indica que acepta el contrato social. 2

RESPONDER AL PRIMER ARGUMENTO

Cuando el gobierno exige que le paguemos dinero o que desocupemos nuestra propia tierra, el gobierno actúa como un ladrón.

Simplemente no existe tal contrato. 3 El gobierno nunca ha redactado y ofrecido tal contrato, ni nadie lo ha firmado.

Aún así, el uso de los servicios del gobierno podría implicar un acuerdo para pagar por esos servicios, si las personas que no los usaron no estaban obligados a pagar. Pero, de hecho, el gobierno obliga a los ciudadanos a pagar impuestos independientemente de si utilizan los servicios del gobierno o no. Por lo tanto, el hecho de que use servicios gubernamentales no indica nada acerca de si acepta pagar impuestos.

Permanecer presente en «el territorio del gobierno» tampoco indica acuerdo con el supuesto contrato social. Esto se debe a que el gobierno de hecho no posee toda la tierra que reclama como «su territorio»; esta tierra es, más bien, principalmente propiedad de particulares. Si soy dueño de una tierra que otras personas están usando, puedo exigirle que me pague dinero o desocupe mi tierra. Pero si veo a algunas personas en su tierra, no puedo exigir que me paguen dinero o que desalojen su propia tierra. Si hago eso, soy un ladrón.

SEGUNDO ARGUMENTO

El gobierno no puede ser un ladrón, porque es el gobierno quien define los derechos de propiedad a través de sus leyes. El gobierno simplemente puede hacer leyes que digan que el dinero que se supone que debe pagar en impuestos no es realmente suyo en primer lugar; Es el dinero del gobierno. 4 4

RESPONDER AL SEGUNDO ARGUMENTO

El segundo argumento gira en torno a las afirmaciones (i) de que no existen derechos de propiedad independientes de las leyes gubernamentales, y (ii) que el gobierno puede crear derechos de propiedad simplemente declarando que algo pertenece a alguien. No hay una razón obvia para creer (i) o (ii), y ambas afirmaciones son contraintuitivas.

Imagina que viajas a una región remota fuera de la jurisdicción de cualquier gobierno, donde te encuentras con un ermitaño viviendo de la tierra. El ermitaño caza con una lanza de su propia creación, que le parece interesante. Usted decide (sin el consentimiento del ermitaño) llevar la lanza con usted cuando se vaya. Parecería correcto decir que «robaste» la lanza. Esto muestra la inverosimilitud de (i).

Luego, imagina que eres un esclavo en el sur americano del siglo XIX. Supongamos que decide escapar de su maestro sin el consentimiento de su maestro. Si (ii) es cierto, estaría violando los derechos de su amo al robarse . Tenga en cuenta que no estaría simplemente violando un derecho legal ; si (ii) es cierto, el gobierno crea derechos y obligaciones morales a través de sus leyes, por lo que estaría violando los derechos morales de su amo . Esto muestra la inverosimilitud de (ii).

TERCER ARGUMENTO

Los impuestos son solo el precio que cobra el gobierno por proporcionar la ley y el orden. Sin impuestos, el gobierno colapsaría, luego todo el orden social se derrumbaría y no tendrías dinero en absoluto. Los impuestos no son como el robo porque los ladrones no brindan servicios valiosos, y mucho menos servicios que le permiten ganar el dinero del que están tomando una porción. 5 5

RESPUESTA AL TERCER ARGUMENTO

Imagina que te sostengo a punta de pistola y te quito $ 20. También dejo uno de mis libros a cambio. Cuando me veas más tarde sin mi arma, me llamas ladrón y reclamas tu dinero. “Oh, no”, digo, “no soy un ladrón, porque te di algo valioso a cambio. Es cierto que nunca solicitó el libro, pero es un buen libro, que vale mucho más de $ 20 «.

Esta respuesta de mi parte sería confusa. No importa que te haya dado un bien a cambio, y no importa si el libro realmente vale más de $ 20. Lo que importa es que tomé tu dinero sin tu consentimiento.

Tampoco importa si se beneficia mucho del libro. Supongamos que (incapaz de convencerme de que lo retire) terminas leyendo mi libro, que resulta contener consejos tan útiles que terminas mucho mejor (incluso económicamente ) que antes de que yo llegara. Nada de esto cambia el hecho de que soy un ladrón. El orden temporal tampoco importa: si primero le doy el libro no solicitado, luego espero a que se beneficie económicamente de él, y luego le quite por la fuerza parte del dinero que ganó, seguiré siendo un ladrón.

La lección: tomar la propiedad de las personas sin su consentimiento es un robo, incluso si también los beneficia, e incluso si los ayudó a obtener esa misma propiedad.

ENTONCES, ¿QUÉ PASA SI LOS IMPUESTOS SON ROBOS?

Si los impuestos son robos, ¿se deduce que debemos abolir todos los impuestos? No necesariamente. Algunos robos pueden estar justificados. Si tiene que robar una barra de pan para sobrevivir, entonces está justificado hacerlo. Del mismo modo, el gobierno podría estar justificado en impuestos, si esto es necesario para evitar algún resultado terrible, como una ruptura del orden social.

¿Por qué, entonces, importa si los impuestos son robos? Porque aunque el robo puede estar justificado, generalmente no está justificado. Está mal robar sin tener una muy buena razón. Lo que cuenta como razones suficientemente buenas está más allá del alcance de este breve artículo. Pero como ejemplo, no está justificado robar dinero, por ejemplo, para que pueda comprar una bonita pintura para su pared. Del mismo modo, si los impuestos son robos, entonces probablemente sería un error gravar a las personas, por ejemplo, para pagar un museo de arte.

En otras palabras, la tesis de “los impuestos son robos” tiene el efecto de elevar los estándares para el uso justificado de los impuestos. Cuando el gobierno planea gastar dinero en algo (apoyo para las artes, un programa espacial, un programa nacional de jubilación, etc.), uno debería preguntarse: ¿estaría permitido robar a las personas para ejecutar este tipo de programa? De lo contrario, no está permitido cobrar impuestos a las personas para ejecutar el programa, ya que los impuestos son un robo.

Este ejemplo es de Michael Huemer, El problema de la autoridad política (Nueva York: Palgrave Macmillan, 2013), 3–4, 154. ↩

Ver John Locke, Segundo Tratado de Gobierno , ed. CB Macpherson (Indianápolis, Indiana: Hackett, 1980; publicado originalmente en 1690), esp. secciones 120-1. ↩

Los problemas con la teoría del contrato social se explican en detalle en Huemer, El problema de la autoridad política , cap. 2. ↩

Ver Liam Murphy y Thomas Nagel, The Myth of Ownership: Taxes and Justice (Oxford: Oxford University Press, 2002), p. 58. ↩

Ver Murphy y Nagel, op. cit. , págs. 32-3; Stephen Holmes y Cass Sunstein, El costo de los derechos: por qué la libertad depende de los impuestos (Nueva York: WW Norton, 1999), cap. 3. Para una respuesta más elaborada, ver Michael Huemer, «¿Es la redistribución de la riqueza una violación de los derechos?» en The Routledge Handbook of Libertarianism , ed. Jason Brennan, David Schmidtz y Bas van der Vossen (Routledge, de próxima publicación). ↩

–Michael Huemer es profesor de filosofía en la Universidad de Colorado, Boulder. Escribe sobre el escepticismo filosófico, el problema de la inducción, el intuicionismo ético, el libre albedrío y la ética deontológica, y ha impartido cursos de ética, filosofía social, lógica, epistemología, filosofía de la ciencia y metafísica.

Los trucos de los bancos suizos para evadir impuestos

Por Laura Sanders.

Los bancos suizos ayudaron a los ciudades estadounidenses a ocultar activos durante años.

Algunos bancos suizos trasladaron los fondos a tarjetas débito imposibles de rastrear. En otros casos, los clientes que deseaban transferir efectivo usaban frases codificadas como “¿puede descargar algunas canciones para nosotros?” Un organismo permitía que un cliente convirtiera francos suizos en oro, el cual luego era depositado en la caja fuerte de un familiar.

Decenas de bancos suizos han revelado sus secretos sobre cómo alentaron a sus clientes estadounidenses a esconder dinero en el extranjero, como parte de un programa del Departamento de Justicia de EE.UU. que les permitirá evitar la presentación de cargos.

El proceso es parte de una amplia ofensiva del gobierno de EE.UU. contra las cuentas no declaradas en el extranjero que ha atrapado a grandes bancos suizos como UBS Group AG, pero que ha recibido poca atención porque involucra principalmente a firmas poco conocidas y multas relativamente modestas.

Un análisis de documentos del Departamento de Justicia pertenecientes a más de 40 acuerdos judiciales con estos bancos llevado a cabo por The Wall Street Journal, arroja luces sobre las técnicas de paraísos fiscales y la amplia gama de métodos que las entidades tienen para mantener secretas las cuentas de sus clientes. Los involucrados van desde grandes bancos internacionales a pequeños prestamistas en ciudades chicas, que en conjunto ayudaron a mantener en secreto a más de 10.000 cuentas de estadounidenses que en total albergaban más de US$10.000 millones, según el análisis.

“Ayudar a estadounidenses a esconder activos de las autoridades tributarias de EE.UU. fue un gran negocio para firmas de todos los tamaños y formas en Suiza y ahora estamos viendo lo extendido que era”, dijo Jeffrey Neiman, quien lideró la investigación del Departamento de Justicia a UBS en 2009, la cual rompió la barrera del secreto bancario suizo. Él trabaja ahora en el bufete Marcus Neiman & Rashbaum LLP.

Las empresas que han reconocido conductas irregulares han pagado más de US$360 millones para resolver los casos y evitar la imputación de cargos criminales. Los abogados de los estadounidenses titulares de cuentas y los bancos suizos calculan que otras 40 firmas en el programa están en negociaciones con el Departamento de Justicia.

Más de 54.000 contribuyentes con cuentas no declaradas han pagado más de US$8.000 millones al Servicio de Impuestos Internos de EE.UU. para resolver sus casos y evitar procesos criminales.

Los métodos usados por las firmas suizas fueron presentados en detalle en declaraciones firmadas en los documentos de acuerdo judicial y revelan irregularidades que se remontan a 2008, aunque algunos abusos habían ocurrido durante décadas.

Muchas empresas dicen que entregaban a los clientes cuentas numeradas o con nombres clave. La identidad del titular era conocida sólo por unos pocos empleados. Los bancos también retenían correo con destino a EE.UU., en parte para calmar a los clientes que temían que el gobierno estadounidense revisara su correspondencia. Un cliente de Bank Sparhafen Zurich AG le dijo a un gerente que el cobro del banco por retener el correo era “un seguro barato para evitar que mis negocios con ustedes atraigan la atención de las autoridades impositivas del gobierno”.

Muchos bancos también ayudaron a los contribuyentes estadounidenses a ocultar su propiedad de cuentas en fideicomisos de papel y fundaciones en paraísos fiscales como Liechtenstein, las Islas Vírgenes británicas y Panamá.

Para darle a los clientes estadounidenses un acceso directo y expedito a sus fondos, algunos bancos emitían tarjetas débito prepagadas que eran difíciles de rastrear. BSI SA of Lugano, uno de los mayores bancos privados de Suiza, dijo que algunos clientes que necesitaban efectivo enviaban correos electrónicos con frases en código como “el tanque de gasolina se está agotando”.

Las entidades también ayudaban a los clientes que temían las leyes de Lavado de Dinero de EE.UU., las cuales exigen el escrutinio de las transferencias de más de US$10.000. St. Galler Kantonalbank AG , un banco regional controlado por el cantón suizo de St. Gallen, dijo que permitió que nueve clientes estadounidenses hicieran un total de US$3 millones en retiros en cantidades menores a US$10.000.

En 2009, el banco dejó que un cliente que cerró una cuenta con 1 millón de francos, que equivale a US$1 millón hoy, usara 400.000 francos para comprar oro. A continuación, el oro y algunos francos restantes fueron puestos en una caja fuerte en el banco a nombre de un familiar no estadounidense del cliente, reveló el banco.

Las firmas pueden reducir las multas al tomar medidas como entregar información de las cuentas y probar que los clientes han informado al Servicio de Impuestos Internos de EE.UU. sobre sus cuentas. Las multas para los clientes pueden ser tan altas como la mitad del valor de la cuenta.

Abogados de tres de los bancos suizos han indicado que están cumpliendo con los términos de los acuerdos y el abogado de St. Galler Kantonalbank no pudo ser contactado. Todos los bancos que han firmado acuerdos con el Departamento de Justicia han prometido no violar leyes estadounidenses en el futuro y cooperar con las autoridades estadounidenses en sus esfuerzos para combatir la evasión de impuestos.

En un acuerdo de 2009 con las autoridades de EE.UU. para evitar cargos criminales, UBS pagó US$780 millones y admitió haber obrado mal. Credit Suisse Group AG se declaró culpable de cargos penales en 2014 y aceptó pagar US$2.600 millones.

El Departamento de Justicia dijo que espera llegar a acuerdos con otros bancos suizos antes de finales del año. Abogados de dueños de cuentas y bancos suizos al tanto, dicen que seis a ocho grandes bancos mantienen conversaciones por separado con las autoridades.

Cambios en la venta de inmuebles: qué impuestos se pagan tras la reforma tributaria

Es para las propiedades compradas a partir de 2018. Cómo se paga, caso por caso.

Los inmuebles comprados y vendidos a partir del 1 de enero de 2018 pagarán 15% sobre la ganancia obtenida. Los que se compraron antes, siguen pagando el ITI.

Por José Luis Ceteri.

oLos inmuebles adquiridos a partir del 1 de enero de 2018 tendrán que pagar por el resultado obtenido en el momento de su posterior venta el 15% del Impuesto a las Ganancias.

Quedan eximidos de este tributo “cedular”, creado por la última reforma, que fue reglamentada esta semana, únicamente los que constituyen la casa habitación del vendedor.PUBLICIDAD

El decreto 1170define como inmueble afectado a “casa habitación” a aquel que tiene destino de vivienda, familiar y de ocupación permanente.

Por otro lado, en las ventas de los inmuebles que fueron adquiridos hasta el 31 de diciembre de 2017, seguirá la obligación de pagar el 1,5% del Impuesto a la Transferencia de Inmuebles (ITI) en el momento de realizarse la escritura.

Qué se pagaba antes

Antes de la reforma, impuesta por la ley 27.430, cuando las personas físicas transferían un inmueble tenían que pagar el 1,5% del valor de la escritura (ITI), retenido por el escribano que intervenía en la operación.

El tributo debía pagarse en la medida que el inmueble que se transfería no constituía la casa habitación del vendedor.

Para poder eximirse del pago debía efectuarse un trámite desde la página Web de la AFIP, ambas operaciones de reemplazo de los inmuebles debían concretarse dentro del lapso de un año.

Cuando el Poder Ejecutivo envió el proyecto de reforma al Congreso, proponía eliminar definitivamente el ITI, cosa que finalmente no ocurrió, ya que sigue vigente. Hasta el 31 de diciembre de 2017 las personas físicas que vendían un inmueble no pagaban el Impuesto a las Ganancias porque esas operaciones no eran habituales, pero ahora el nuevo texto legal sacó el requisito que se exigía de habitualidad y lo grava con el Impuesto a las Ganancias.

Luego de la reforma

Entonces ahora convivirá el Impuesto a la Transferencia de Inmuebles (ITI) con el Impuesto a las Ganancias; de esta forma, en esas operaciones se aplicará uno u otro tributo.

Los resultados obtenidos por la transferencia que realicen las personas de inmuebles que hayan comprado a partir del 1 de enero de 2018 quedan gravados al 15% en el Impuesto a las Ganancias.

Si el inmueble se recibió por herencia estará alcanzado por Ganancias sólo cuando el donante que lo cede lo adquirió también a partir de este año 2018.

Para tener que pagar el Impuesto a las Ganancias la condición es que el titular posea más de un inmueble y transfiera uno de ellos, siempre que no sea su casa habitación.

En cambio cuando se vende un bien que fue adquirido antes del 2018, seguirá rigiendo el ITI, en donde el escribano le debe retener al vendedor el 1,5% sobre el valor de la escritura en la medida que no reemplace ese bien dentro del plazo de un año de efectuada la venta.

Forma de pago

A través de la Resolución General 4190, la AFIP aclaró que para las operaciones alcanzadas por Ganancias el escribano no tendrá que aplicar la retención que ordenaba una norma anterior. Habrá que ver si en el futuro se reglamenta la forma de ingreso vía retención del escribano o por ingreso directo del vendedor del inmueble.

El Impuesto a las Ganancias se calcula aplicando la tasa del 15% sobre la diferencia entre el valor de venta actual menos el de costo actualizado por el índice IPIM (INDEC) y los gastos de la venta. Si una persona recibe como herencia un inmueble que fue adquirido por el donante antes del 2018, y luego el heredero lo vende debería pagar el 1,5% de ITI y no el Impuesto a las Ganancias.

Otra novedad que introdujo la última reforma tiene que ver con elvalor locativo de los inmuebles y el de incorporación al patrimonio que esos bienes tienen en los casos de herencias. En el primer caso el valor no podrá ser inferior al precio de mercado, y en el segundo caso (herencias) el valor de los inmuebles se incorpora al patrimonio del heredero al importe impositivo del anterior titular o, de no existir, al valor de mercado. Anteriormente, se tomaba de referencia el valor fiscal del inmueble.

Cuándo se considera venta

Según el decreto reglamentario, se considera configurada la operación de venta, que estará alcanzada por el Impuesto a partir del 1° de enero de 2018, inclusive, cuando:

a) Se otorga la escritura traslativa de dominio;

b) Se suscribe el boleto de compraventa u otro compromiso similar, siempre que se entregue la posesión;

c) Se concede la posesión, aun cuando el boleto de compraventa u otro compromiso similar se hubiere celebrado con anterioridad;

d) Se adquiere el boleto de compraventa u otro compromiso similar –sin la posesión o de otro modo se hubiesen adquirido derechos sobre inmuebles; o

e) Se produce el ingreso al patrimonio del causante o donante, en caso de bienes recibidos por herencia, legado o donación.

Cuando se trate de obras en construcción sobre inmueble propio, producidas antes del 1 de enero de 2018, la enajenación del inmueble construido quedará alcanzada, de corresponder, por el impuesto a la transferencia de inmuebles (ITI) y no por el Impuesto a las Ganancias.

Se definen como ganancias de fuente argentina las generadas por la transferencia de derechos sobre inmuebles situados en el país, con independencia de la nacionalidad, domicilio o residencia del titular o de las partes que intervengan en las operaciones.

En caso de no poder determinarse el valor de adquisición, se considerará el valor de plaza del bien a la fecha de incorporación al patrimonio del enajenante o donante, el que deberá surgir de una constancia emitida y suscripta por un corredor público inmobiliario matriculado, por otro profesional matriculado cuyo título habilitante le permita dentro de sus incumbencias la emisión de tales constancias o por una entidad bancaria perteneciente al Estado Nacional, Provincial o a la Ciudad Autónoma de Buenos Aires.

Para los casos de inmuebles ubicados en el exterior, transferencias que estarán gravadas también, la valuación deberá surgir de dos constancias emitidas por un corredor inmobiliario o por una entidad aseguradora o bancaria, de ese país. La ganancia de los residentes en el exterior, derivada de la enajenación o transferencia de derechos sobre inmuebles situados en el país, quedará alcanzada a la alícuota del 15%, pudiendo descontarse sólo aquellos gastos realizados en el país.

El adquirente o cesionario deberá retener el impuesto con carácter de pago único y definitivo debiéndolo ingresar en forma personal o, de no ser residente, a través de su representante legal en el país.

Casos

1) Venta del único inmueble adquirido hasta el 31 de diciembre de 2017 que es casa habitación y lo reemplazará por otro dentro del año: no paga ITI, ni el Impuesto a las Ganancias. Debe hacer el trámite de exención desde la página de la AFIP.

2) Venta de un segundo inmueble comprado antes del 31 de diciembre de 2017: Paga el 1,5% del ITI, lo retiene el escribano.

3) Venta de la casa habitación que había sido comprada en 2018: no paga Ganancias, tampoco ITI.

4) Venta del segundo inmueble adquirido en 2018: paga el 15% sobre el resultado obtenido (precio de venta menos el costo).

5) Bien vendido que había sido heredado en 2018, que el donante adquirió antes del 31 de diciembre de 2017: Paga el ITI del 1,5%.

6) Bien heredado en 2018 que luego se vende y que el donante originalmente compró en 2018: paga el Impuesto a las Ganancias.

7) Bien vendido en 2018 que había comenzado a construirse en 2017: Paga el ITI.

El capital inversión, en idioma inglés Private equity, es un tipo de actividad financiera que consiste en la adquisición, por parte de una entidad especializada en capital inversión (private equity), del paquete mayoritario de acciones de una sociedad. La entidad de capital inversión se convierte de esta manera en el propietario mayoritario de la sociedad, normalmente de forma temporal, ya que transcurrido un tiempo se suele realizar la venta de las acciones compradas. El plazo de mantenimiento de la inversión es variable, normalmente en función del éxito de la actividad desarrollada, ya que el objeto de la inversión no es la tenencia en sí de las acciones sino la obtención de una rentabilidad en la operación. Esta actuación no tiene por qué suponer la captación de nuevos fondos para la sociedad transmitida.

Las operaciones de capital inversión suelen estar dirigidas a empresas maduras con flujos de caja estabilizados, en las que los anteriores propietarios desean vender su participación bien sea por desavenencia entre los antiguos accionistas, problemas en la sucesión de empresas familiares o desinversión de filiales no consideradas estratégicas en grupos industriales. En algunos casos la operación conlleva la salida del mercado de valores de la empresa transmitida

El capital inversión tiene unas nociones ligeramente distintas al anterior concepto. Sirve para denominar la adquisición por parte del inversor del capital riesgo de las acciones de los actuales accionistas. Esta vez no se da una entrada de dinero vía ampliación de capital, sino que el capital riesgo se convierte en el propietario mayoritario, siendo los casos más habituales problemas sucesorios en empresas familiares o desinversión de divisiones que dejan de ser prioritarias en el caso de grandes conglomerados de empresas. Además, dentro de este grupo se encuentran las operaciones conocidas como adquisición por la dirección (MBO), donde los gestores, con la ayuda del capital riesgo, compran la empresa a sus actuales propietarios, pasando a ser ellos mismos, junto al fondo de capital riesgo, los nuevos dueños de la empresa.

Principales formas de actuación

Capital riesgo: se invierte en un negocio nuevo o se expande uno de tamaño pequeño;

Buy-out: se adquiere una empresa o al menos una parte significativa de la misma de un tamaño importante;

Situaciones extraordinarias: se invierte en empresas que pasan por dificultades financieras o cambios importantes, tales como cambios regulatorios o en la tendencia del mercado.

Ranking

A continuación se detallan las 10 empresas de capital inversión más grandes del mundo según una clasificación de 2014 creada por la revista de la industria Private Equity International:

Si recaudan más no bajarán impuestos, subirán el gasto

Por Antonio I. Margariti.

Nuestro país está viviendo un sórdido pero fundamental enfrentamiento. Es un combate por todo o nada, a triunfar o sucumbir que, sin embargo, no es percibido en toda su magnitud por gran parte de la dirigencia y mucho menos por la población de a pie.

UNA CLARA DISYUNTIVA

Se trata de consolidar la decadencia secular que nos tiene atrapados hace 70 años o de poner fin a su dominio, aventando sus causas para recuperar la dignidad, el progreso y la cordura que nos permitan crecer y expandirnos en una vida mejor.

En términos económicos esta batalla vital se expresa de una manera simple.

O la clase política hace un serio ajuste de sus apetencias por el gasto y el despilfarro del Estado o la sociedad integrada por personas y familias tendrán que soportar una servidumbre fiscal por un tiempo que sobrepasará varias generaciones.

El módulo que sirve como testigo de la recuperación del país o de su derrota con el estancamiento y la decadencia es muy claro. Son las normas y reglas recetadas por el Fondo Monetario Internacional como salvavidas para mantenernos a flote mientras repensamos nuestro propio futuro con detenimiento y seriedad.

Sin embargo, nuestros políticos y sus asesores electorales, sustituyen este claro esquema por la dialéctica de la grieta entre el distribucionismo de la derecha versus la repartija de la izquierda.

A pesar de esa mentada grieta, ambos están unidos en una misma falacia keynesiana: gastar más de lo que se tiene, expoliar a quien produce, repartir a los que no trabajan y sofocar con impuestos y regulaciones el más mínimo intento de producir honestamente en un sistema de leal competencia.

Por ello, los gobernantes y legisladores se muestran seguros y decididos cuando sancionan malas medidas, pero dudan y son indecisos cuando deben tomar buenas decisiones.

Basta con reparar en el contenido y alcance de los eslogan y discursos que pronuncian. Advertiremos una asombrosa superficialidad. Palabras sonoras que nada contienen y nada significan. Es alarmante comprobar la suma ignorancia en cuestiones económicas básicas y el predominio de ideas incoherentes y disparatadas. Parecieran haber perdido la capacidad de pensar y de comprender lo que está pasando, lo cual implica un cierto desvarío mental.

Pero esa pasajera pérdida de razón, no sólo se percibe en las autoridades políticas sino, también y con cierta amplitud, entre los dirigentes gremiales, empresarios y hasta líderes de la jerarquía eclesiástica.

Predomina en muchos la presunción de que con verbalismo dialéctico y voluntarismo político, es posible forzar o neutralizar las consecuencias de la violación de principios económicos elementales, basados en la sensatez de las leyes naturales.

La mayoría de ellos creen que los gobiernos pueden gastar indefinidamente más de lo que recaudan. Que pueden hacerse obras públicas con endeudamiento ilimitado. Que las deudas públicas no cuestan nada y no son de obligada amortización. Que es posible repartir, indefinidamente, subsidios universales con impuestos esquilmados a los que trabajan.

También confían en que la crisis del desfinanciamiento del Estado pueda ser pagada por el agro con mayores retenciones. Que es posible estimular exportaciones aplicando impuestos. Que las empresas comerciales deben vender barato pese a que el gobierno les provoca una inflación galopante.

Están convencidos que -con controles y duras sanciones- lograrán estabilizar los precios mientras emiten dinero falso para financiar el gasto público. Que el déficit del presupuesto puede diluirse esperando cómodamente un crecimiento automático que les permita bajar su incidencia porcentual. Que es factible regular autoritariamente las decisiones privadas sin pagar las consecuencias de la desinversión.

Mantienen la ilusión de que la sola presencia de personajes infatuados, abúlicos y sin ideas claras, provocará un diluvio de inversiones extranjeras y que con apelaciones al optimismo y las buenas ondas es posible abatir el desánimo de los emprendedores más animosos y diligentes.

Este es el coctel de ilusiones, utopías, falacias y embustes con que se entretiene nuestra clase dirigente, mientras la vida de la gente va transcurriendo inexorablemente sin mejorar.

.

EL PODER FISCAL ES PODER PARA ARRUINAR Y DESTRUIR

Los funcionarios del Estado disponen de una prerrogativa que no tienen los demás grupos sociales. Pueden vivir opíparamente de rentas arrebatadas a las empresas y personas físicas por la fuerza legal de los impuestos, el endeudamiento y la emisión de dinero, obligándolas a ajustarse el cinturón y desprenderse del fruto de su trabajo.

Nunca estará de más recordar aquella advertencia de San Agustín de Hipona, en su imperdible libro De civitate Dei contra paganos, annus 412 d.C. señalando que: «Un gobierno sin justicia se convierte en un vasto latrocinio, es decir en una banda de ladrones en gran escala, que se comprometen, en pacto mutuo, a repartirse el botín según las reglas fijadas por ellos mismos.»

Al mismo tiempo que éste es el comportamiento de la dirigencia local, circulan muchas ideas, pensamientos y creencias entre los propios ciudadanos que contribuyen a consolidar ese poder injusto y omnímodo del Estado sobre la vida y el patrimonio de las personas. Muchas de estas actitudes pueden descubrirse en los innumerables mensajes de las redes sociales de Twitter, Facebook, Instagram y Periscope, como podemos ver a continuación.

Actitud del resentido, esquilmado por excesivos impuestos: no pide que se lo rebajen, sino que reclama que se los suban a los demás y así satisface su envidia haciendo que paguen mayores tasas quienes ganen más que él.

Actitud del ingenuo, confiado en la de la bondad de los políticos: apuesta a que denunciando al Fisco los presuntos evasores, conseguirá bajar las alícuotas para beneficiar a los buenos contribuyentes.

Actitud del tacaño, que evade impuesto cuando puede: se pone celoso si otros adoptan su misma conducta y los acusa de evasores contumaces mientras él se oculta.

Actitud del cándido, que cree que evadir impuestos es pecado: no advierte que lo están expoliando sin misericordia mediante múltiples impuestos directos e indirectos.

Actitud del político canalla, que pretende recaudar más para embolsar más: es tan ladino que decidirá crear nuevos impuestos pretextando su opción preferencial por los pobres.

Actitud del justiciero, que apuesta a la justicia social: requiere aumentar los impuestos para redistribuir la renta ajena sin percibir que el aumento de recaudación irá al bolsillo de políticos miserables y empobrecerá a los ciudadanos honestos.

Actitud del cínico y caradura, que se apropia desaprensivamentede los impuestos:

se justifica señalando que de este modo puede crear nuevas fuentes de trabajo.

Actitud del empresario o sindicalista cortesano: utilizan el tráfico de influencias y el soborno para que los funcionarios cubran sus espaldas con privilegios fiscales específicos.

Actitud del inteligente, que advierte que no sólo paga impuesto a las ganancias: comprende la iniquidad de la ilusión fiscal escondida en multitud de impuestos indirectos.

Actitud del justo, que cumple sus obligaciones fiscales: acepta pagar todos los impuestos pero exige que el Estado tenga un límite cuantitativo a la presión fiscal.

Actitud del hombre libre, que pide frenar el poder destructivo del Fisco: reclama el amparo de la justicia para que la sumatoria de todos los impuestos no exceda el 25% de sus ingresos líquidos.

Pese a toda la retórica y dialéctica verbal de nuestros gobernantes, legisladores, jueces y funcionarios recaudadores, debemos escuchar y recoger la secular experiencia señalada por uno de los más grandes hacendistas de los últimos tiempos: Luigi Einaudi, eximio presidente de Italia después de la IIª Guerra Mundial: «Cuando los gobernantes recauden más, nunca rebajarán los impuestos, sino que aumentarán el gasto». (Mitos y paradojas de la justicia tributaria, editorial Ariel, Madrid, España).

¿Curva de Laffer en EEUU? Los ingresos fiscales suben un 12% tras la rebaja de Trump

La rebaja de impuestos impulsada por Trump el año pasado empieza a dar sus frutos.

Por Diego Sánchez de la Cruz.

Donald Trump. .

La histórica rebaja de impuestos impulsada por Donald Trump y aprobada a finales de 2017 por la Cámara y el Senado de Estados Unidos empieza a dar sus frutos. Según los datos del primer trimestre del año, la economía está creciendo a una tasa del 2,3%, por encima del promedio del 1,9% registrado en los años de gobierno de Barack Obama. Además, la tasa de paro se está reduciendo a buen ritmo, de modo que ya ha caído al 3,9% y marzo ha registrado el nivel más bajo desde el año 2000.

Pero la aprobación de la rebaja impositiva no ha sido aplaudida de forma unánime. Buena parte de la izquierda estadounidense la ha denostado por «neoliberal», pero también hay ciertas voces en el espectro de la derecha que han cargado contra la medida por «agravar el déficit». Esta última crítica ha sido matizada recientemente por dos voces autorizadas del espectro liberal-conservador americano.

En primer lugar, vale la pena conocer la reflexión que ha planteado Stephen Moore, todo un gurú en materia de políticas de oferta. Según explica el analista económico, «Trump no ha creado los déficits de un billón de dólares con los que va a tener que lidiar, sino que los ha heredado del gran maestro del endeudamiento, su antecesor Barack Obama. En su primera legislatura, el ex presidente llegó a aumentar ladeuda en 1,5 billones de dólares, un récord olímpico de irresponsabilidad fiscal que no parecía preocupar a los progresistas».

Como apunta Moore, «la deuda alcanzaba 11 billones de dólares cuando Obama llegó al poder, pero hoy se mueve en el entorno de los 20 billones. No tiene sentido que muchas voces que permanecieron calladas o incluso aplaudieron las políticas de Obama se muestren ahora alarmadas por lo que ocurre con el déficit».

El analista económico señala que «un billón del aumento de la deuda proyectado por la Oficina Presupuestaria del Congreso para 2018-2028 proviene, en teoría, de la rebaja de impuestos. Pero, si ponemos esta cifra en perspectiva, encontramos que supone un 2,5% de los ingresos esperados para la próxima década. De modo que no hablamos de una hemorragia de ingresos fiscales, ni mucho menos».

Sin embargo, el columnista recalca que «en la práctica, lo que arrojan las primeras cifras disponibles es que los ingresos del fisco están creciendo. Si nos fijamos en abril, el primer mes en el que las nuevas reglas tributarias están plenamente en vigor, encontramos que los ingresos de Hacienda han roto todos los récords, con un repunte del 12% frente a los niveles observados en abril del pasado año».

Lynn explica también que el mes de abril no solo no se cerró con números rojos, sino que arrojó el superávit presupuestario mensual más grande desde abril de 2011: «los ingresos fueron de 510.000 millones de dólares, frente a unos gastos de 296.000 millones. Esto supone un superávit de 214.000 millones, por encima del anterior récord histórico de 180.000 millones, observado en abril de 2001. Nada mal para una economía que aún no crece al 3%».

El modelo irlandés: ¿Cuán bajos deben ir los impuestos?

Facebook, que cuenta con una oficina con sede en Dublín, admite que el régimen tributario bajo de Irlanda es atractivo, pero dice que no es el único factor.

Como el gobierno británico sugiere que podría reducir las tasas impositivas para las empresas extranjeras después de Brexit, Paul Moss observa cómo el modelo de impuestos corporativos bajos está funcionando en la vecina Irlanda.

Hay algo bastante llamativo en la oficina de Facebook en Dublín.

Todo el mundo sonríe, todo el mundo parece genuinamente encantado de estar trabajando para una de las mayores empresas de tecnología en el mundo.

Luego están los colores primarios en todas partes, los juegos previstos para que el personal juegue, desde el ajedrez hasta el ping-pong.

Pero lo que más llama la atención son los carteles, exhortando al personal a mejorar su desempeño con lemas como «Proceed and Be Bold» e incluso «Move Fast and Break Things».

Resistí a la tentación de patear uno de los jarrones en la recepción, o tal vez lanzar un extintor de incendios a través de la ventana.

En su lugar, procedí, como estaba previsto, a entrevistar al hombre que dirige esta oficina, sobre por qué Facebook había elegido Irlanda para su sede internacional.

Quería preguntar sobre la importancia de una atracción específica: que las empresas en Irlanda no tienen que pagar mucho en forma de impuestos.

«Es una parte significativa de nuestra razón para venir aquí», reconoce Gareth Lambe.

Está vestido casualmente, como cabría esperar del jefe a cargo de una importante empresa de tecnología – pantalones vaqueros, jersey de cuello en V, no un traje o corbata a la vista.

«El impuesto de sociedades del 12.5%, que es más bajo que muchas otras jurisdicciones… lo hemos tenido durante mucho tiempo ahora, y ha sido muy útil tener esa clase de certeza aquí».

.

«Beneficios de Knock-on»

El Sr. Lambe se esfuerza por hacer hincapié en que el impuesto bajo no es ciertamente el único atractivo de Irlanda. Este es un país de habla inglesa, con una mano de obra altamente educada y con bajos costes.

Y también quiere que yo sepa cuánto contribuye Facebook a Irlanda aparte de impuestos, los 1.600 puestos de trabajo, y la riqueza knock-on estos a su vez crear. «Restaurantes, alquileres pagados, cines … estas multinacionales en

Irlanda realmente genera un infierno de mucha actividad económica «.

Y sin embargo, la mayoría de estas mismas multinacionales estaban notablemente dispuestos a hablar conmigo sobre su presencia en Irlanda.

Hacer que las empresas hablen no suele ser un problema así, pero cuando dije que quería mencionar el tema del impuesto, varias organizaciones que representan al mundo comercial aquí dijeron que sería imposible encontrar empresas que fueran entrevistadas.

El economista Tom Healy dice que ahora que otros países han introducido recortes de impuestos agresivos, Irlanda está luchando para competir. En el caso, Facebook fue el único que se presentó.Parte del problema, me dijeron, es el tema pegajoso de la evasión fiscal.

Las compañías están acusadas de depositar sus ganancias en Irlanda, donde la tasa impositiva es baja, aunque sus operaciones están realmente basadas en otros lugares.

Sin embargo, el economista Tom Healy cree que puede haber otra razón por la cual los directores generales parecen haber desarrollado una nueva timidez cuando se trata del tema de la tasa impositiva de Irlanda.

El hecho es, como él lo dice: «La fiesta ha terminado.»

El Sr. Healy es director del Instituto Nevin de Investigación Económica de izquierda, y su argumento es sencillo: Irlanda tenía una ventaja competitiva cuando era la única nación desarrollada que reducía el impuesto de sociedades, lo que le permitía atraer a las empresas a otros países.

Ahora, sin embargo, muchos de esos otros países han decidido jugar el mismo juego.

«Varios países de Europa del Este, uno o dos de los países bálticos, han seguido un camino de recortes de impuestos agresivos, y realmente ha llegado al punto en que es imposible para una economía desarrollada

Como Irlanda para competir con ese tipo de política. «

Phillip Hammond y Theresa May han insinuado que el Reino Unido podría utilizar los recortes de impuestos de las empresas para alejar los negocios de la UE

Sin embargo, los países de Europa del Este no son los únicos que participan en esta competencia de recorte de impuestos a las empresas.

El Reino Unido, bajo su actual gobierno conservador, ya ha bajado la tasa de 28% a 20%, y se prevé que caiga aún más, hasta el 17% en 2020.

Pero más que eso, la primera ministra Theresa May y su canciller del Tesoro, Phillip Hammond, han dejado caer fuertes indicios de que podrían producirse más recortes en el camino. De hecho, esto ha sido una amenaza implícita para otros Estados de la Unión Europea: si no ofrecen a Gran Bretaña un acuerdo sobre el comercio, post-Brexit, Gran Bretaña podría utilizar recortes de impuestos de las empresas para sacar negocios fuera de la UE, convirtiendo el Reino Unido en lo que Un comentarista descrito como «Singapur en el Támesis».

«No lo hagas», dice Tom Healy, con una certeza que desmiente su manera de otra manera cautelosa. Su temor es que el Reino Unido se convierta en parte de una carrera internacional hacia el fondo del impuesto de sociedades, con países que finalmente exigen tan poco de los negocios que ya no podrán financiar los servicios públicos.

«El impuesto es un factor, pero la mejor manera de atraer la inversión», cree, «es desarrollar infraestructura».

Trump anunció una poda «masiva» de impuestos para la clase media y las empresas

Dijo que los tributos bajarán del 35% actual al 15 ó 20%. Y que recortará regulaciones en un 75%. Reiteró ante empresarios que busca que las compañías de EE.UU. produzcan en el país.

Por Paula Lugones.

Anuncios. El presidente Trump, ayer, rodeado de importantes empresarios, al comunicar que aplicaría “un masivo recorte” de tributos. “No despidan gente”, pidió a las compañías. REUTERS

El presidente de Estados Unidos, Donald Trump, avanza a toda marcha con sus principales promesas de campaña y en el que calificó como el “Día Uno” de su gobierno se reunió ayer con altos ejecutivos de empresas y les anunció que, si sus firmas se quedan en el país, “bajará impuestos masivamente tanto para la clase media como para las compañías”.

Dentro de su política de incentivar la producción nacional, Trump dijo que esos impuestos bajarán hasta un rango de entre el 15 y 20 por ciento frente al 35 por ciento actual. “Creemos que podemos reducir las regulaciones en un 75%, tal vez más”, señaló. Y pidió a los empresarios: “Lo único que tienen que hacer es quedarse, no se vayan y no despidan a su gente en Estados Unidos”.

Como ya había hecho en la campaña y luego de haber sido elegido, el 8 de noviembre, Trump advirtió a las empresas que estén pensando en llevar su producción fuera del país que sufrirán consecuencias si lo hacen. “Vamos a imponer un impuesto fronterizo muy grande sobre el producto cuando llegue, lo cual creo que es justo”, sentenció. En la campaña había estimado que esa tasa podía llegar al 45 por ciento.

Señaló, además, que actualmente no hay libre comercio en el globo ya que, para él, Estados Unidos es el único que facilita la entrada a productos extranjeros, mientras que “si quieres vender algo a China y otros países, es muy, muy difícil”.

“Va a producirse una oleada”, dijo Trump con optimismo a los periodistas, en referencia al crecimiento de la industria manufacturera que espera provocar en su país con sus políticas. Según Trump, con la reducción de los impuestos y las regulaciones, ya no habrá ninguna razón para que las empresas produzcan fuera de Estados Unidos.

Esta política proteccionista –y también el megaplan de infraestructura que prometió el magnate- traerá consecuencias en la economía global. El Fondo Monetario Internacional dijo ayer que estima que Estados Unidos crecerá más de lo previsto (un 2,5% este año), y que podría haber inflación, aumento de déficit, suba de tasas y apreciación del dólar. Las inversiones podrían huir de los países emergentes.

El presidente culpa de buena parte de los males de la economía a la deslocalización de empresas, que ha afectado sobre todo a los trabajadores del “Rust belt”, el cinturón oxidado de Estados Unidos, donde el presidente cosechó los votos clave para conquistar la Casa Blanca. En busca de menos costos laborales y regulaciones medioambientales y de seguridad más laxas, decenas de compañías se han trasladado a países como México u otros de Asia. Un empleado que en Estados Unidos gana 25 dólares por hora más beneficios sociales, en suelo mexicano ganaría solo tres dólares.

El tema es más complejo ya que los obreros estadounidenses no sólo se ven afectados por la partida de las empresas sino también por el avance tecnológico y la poca capacitación que reciben: muchos son reemplazados por máquinas y luego no pueden reinsertarse a un mercado laboral mucho más sofisticado. Trump no ha dicho nada para revitalizar esa realidad que también está golpeando a los trabajadores.

Pero sí se ha opuesto con vehemencia a los tratados de libre comercio, que permite que las empresas se desplacen de un país a otro con cierta facilidad. De hecho ya dijo que comenzará a renegociar el NAFTA, el pacto con México y Canadá, -el “peor de la historia”, según afirmó- y ayer firmó un decreto que establece la salida de Estados Unidos del Acuerdo Transpacífico de Cooperación Económica (TPP), que firmaron 12 países de Asia y América.

Entre los altos ejecutivos con los que el mandatario se reunió ayer en el salón Roosevelt de la Casa Blanca estuvieron presentes Mark Fields, de Ford y Elon Musk, el fundador y presidente de la fábrica de automóviles eléctricos Tesla.

Hoy seguirá la ronda con empresarios automotrices. Desayunará con los principales directivos de la General Motors (GM), Ford, Fiat y Chrysler. Los llamados “Tres grandes de Detroit” habían sido amenazados por el presidente por la importación de sus vehículos producidos en México. Trump “quiere escuchar sus ideas sobre cómo podemos trabajar juntos para traer más empleos a este sector en particular”, dijo Sean Spicer, portavoz de la Casa Blanca.

Trump había amenazado a Ford con aranceles aduaneros del 35 % durante la campaña. La relación con el fabricante mejoró cuando la compañía anunció la cancelación de una planta en México, una inversión de US$1.600 millones. El presidente también había atacado a GM y Toyota y cambió el tono después de que los principales fabricantes anunciasen una oleada de inversiones en EE.UU. El sábado, Trump tuiteó que “las compañías de automóviles y otras, si quieren hacer negocios en este país tiene que empezar a hacer cosas aquí de nuevo. ¡VICTORIA!”.

Nuestro país está viviendo un sórdido pero fundamental enfrentamiento. Es un combate por todo o nada, a triunfar o sucumbir que, sin embargo, no es percibido en toda su magnitud por gran parte de la dirigencia y mucho menos por la población de a pie.

Nuestro país está viviendo un sórdido pero fundamental enfrentamiento. Es un combate por todo o nada, a triunfar o sucumbir que, sin embargo, no es percibido en toda su magnitud por gran parte de la dirigencia y mucho menos por la población de a pie.