El Esquema Ponzi es una de las estafas financieras más notorias y persistentes en la historia económica. A lo largo del tiempo, millones de personas han sido engañadas por promesas de retornos extraordinarios, solo para descubrir que estaban atrapadas en un sistema insostenible. Este tipo de fraude, popularizado por el estafador italiano Carlo Ponzi a principios del siglo XX, sigue siendo una amenaza latente, adaptándose a las circunstancias modernas y desafiando la regulación financiera.

Carlo Ponzi (1882-1949), famoso delincuente de origen italiano especializado en estafas financieras.

.

¿Qué es un Esquema Ponzi?

Un Esquema Ponzi es un modelo de inversión fraudulento en el cual los rendimientos que se prometen a los inversionistas no provienen de ninguna actividad económica real o rentable, sino de los aportes de nuevos participantes. En lugar de generar ingresos legítimos, el organizador utiliza el dinero de los inversionistas recientes para pagar los rendimientos a los primeros inversionistas. Esta dinámica solo puede sostenerse mientras siga entrando suficiente dinero nuevo al sistema. Cuando las inversiones frescas disminuyen, el esquema colapsa, y la mayoría de los participantes pierden todo su capital.

Uno de los aspectos más atractivos de este tipo de fraude es la promesa de altos rendimientos en un corto plazo, una oferta irresistible para quienes buscan maximizar sus ganancias sin riesgos aparentes. Sin embargo, detrás de esas promesas se esconde un mecanismo que tarde o temprano conduce a la quiebra, ya que la estructura piramidal no tiene una base económica sólida.

.

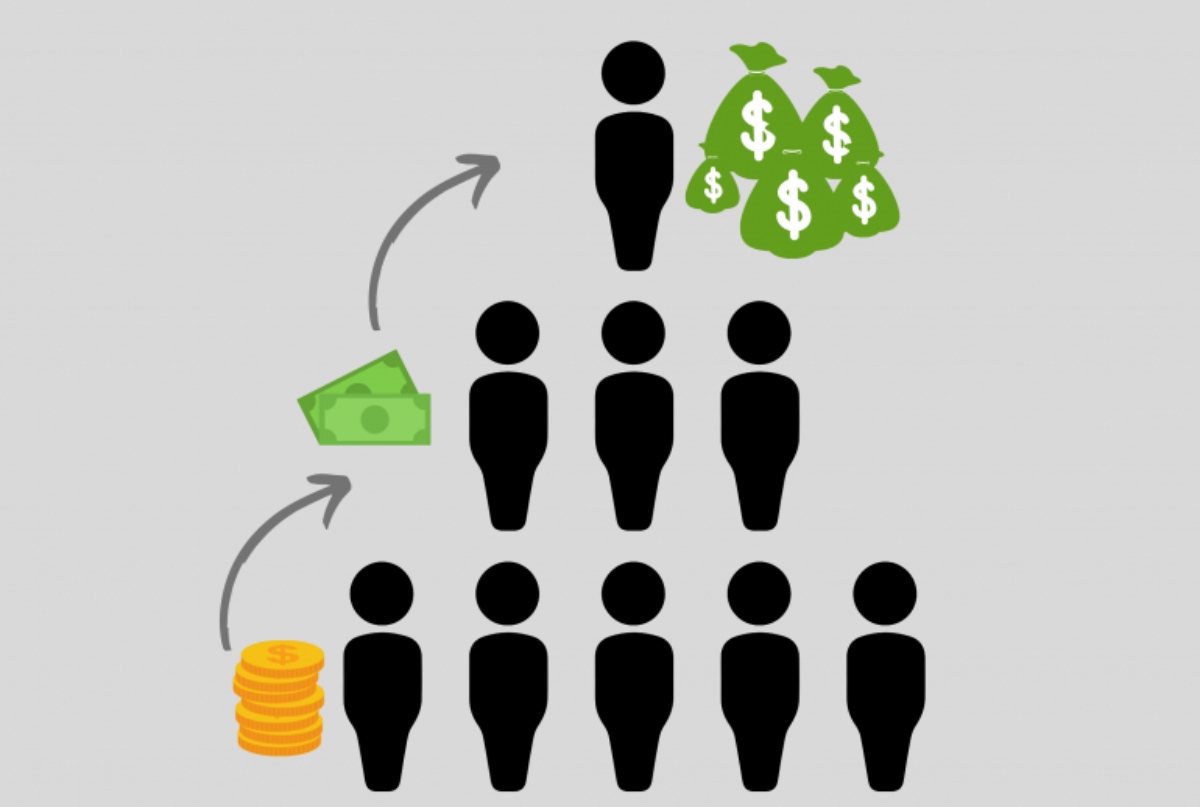

Características de las Estafas piramidales

Las Estafas piramidales comparten muchas características con el Esquema Ponzi, pero presentan algunas diferencias. En un fraude piramidal, los participantes no solo aportan dinero, sino que se les incentiva a reclutar a más personas. Cada nuevo miembro aporta una cantidad de dinero que se distribuye entre los miembros de niveles superiores. A medida que la pirámide crece, se vuelve insostenible debido a que eventualmente se agotan las personas dispuestas a participar. Como resultado, aquellos que se encuentran en los niveles inferiores pierden su inversión, mientras que solo unos pocos en la cima obtienen beneficios.

Tanto en el Esquema Ponzi como en las pirámides, la ilusión de sostenibilidad desaparece en el momento en que el flujo de nuevos inversionistas se detiene. Este colapso es inevitable, ya que no hay una actividad económica real generando ingresos.

.

Señales de alerta

Identificar un Esquema Ponzi o una Estafa piramidal no siempre es sencillo, ya que los organizadores suelen utilizar tácticas sofisticadas para ganarse la confianza de los inversionistas. Sin embargo, existen varias señales de alerta que pueden ayudar a reconocer estos fraudes:

-Promesas de retornos extraordinarios: Si una inversión garantiza rendimientos muy por encima del promedio de mercado y en un corto plazo, es motivo para desconfiar.

-Falta de transparencia: Los esquemas Ponzi tienden a operar en la sombra, con poca o ninguna información clara sobre cómo se generan los rendimientos.

-Pagos constantes sin importar las condiciones del mercado: En un entorno financiero normal, los rendimientos varían en función de las condiciones económicas. Si los pagos son constantes, sin importar las fluctuaciones del mercado, es una señal de alarma.

-Incentivos para reclutar más participantes: En las estafas piramidales, la presión para atraer nuevos miembros es una característica clave.

-Operaciones no reguladas: Los esquemas Ponzi suelen operar fuera de los marcos regulatorios tradicionales, lo que significa que no están supervisados por ninguna autoridad financiera competente.

Diferencias con otros fraudes financieros

Aunque los esquemas Ponzi y las Estafas piramidales son particularmente dañinos, existen otras formas de fraude financiero que presentan características diferentes. Las estafas de inversión tradicionales pueden involucrar proyectos falsos, ventas de productos inexistentes o manipulación de información para engañar a los inversionistas. En estos casos, aunque el engaño también puede resultar en pérdidas financieras, no necesariamente dependen de la estructura piramidal de nuevos participantes para mantenerse.

Por otro lado, las Burbujas especulativas también pueden ser confundidas con esquemas Ponzi debido a las ganancias rápidas que parecen prometer, pero estas surgen del comportamiento especulativo del mercado y no de un fraude premeditado. Un ejemplo histórico es la Burbuja de los Tulipanes en el siglo XVII, en la cual los precios de los bulbos de tulipán alcanzaron valores astronómicos antes de colapsar.

Ejemplos históricos: Lecciones que no aprendimos

El caso muy famoso de un esquema Ponzi es el de Bernard Madoff, un gestor de fondos que defraudó a inversores por un monto de aproximadamente 65.000 millones de dólares. Madoff, durante más de una década, operó un esquema Ponzi en el cual las ganancias de los nuevos clientes eran utilizadas para pagar los rendimientos prometidos a los antiguos. La estafa se derrumbó en 2008, cuando la crisis financiera mundial hizo que muchos inversionistas intentaran retirar sus fondos simultáneamente. En 2009 fue sentenciado en estados Unidos a 150 años en prisión y falleció en prisión, por causas naturales, en 2021.

Otro caso relevante y que dio origen al nombre es el de Carlo Ponzi, quien en 1920 prometió a sus inversionistas un rendimiento del 50% en 45 días mediante la compra y venta de cupones postales internacionales. Aunque su fraude fue descubierto en menos de un año, logró estafar a miles de personas y dejó un legado que aún perdura en la terminología financiera.

Según un estudio de la Comisión Federal de Comercio (FTC) de Estados Unidos, los Esquemas piramidales y Ponzi representan más del 30% de las denuncias de fraude financiero. Además, las estafas piramidales tienen una tasa de colapso de casi el 100%, lo que significa que, en la gran mayoría de los casos, los participantes pierden su dinero.

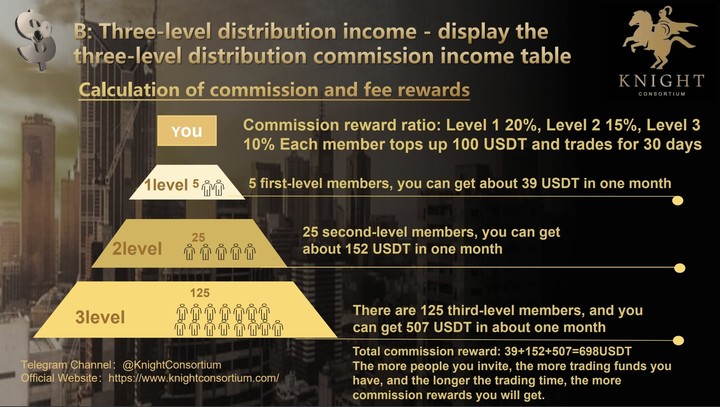

Más recientemente y operando en nuestro país, podemos citar a Knight Consortium, Generación Zoe, Cositorto, Adhemar Capital, Hope Funds, Curatola, El Telar de la abundancia… No importa el nombre, los incautos caen solos víctimas de su propia avaricia.

Knight Consortium, esquema de la estafa (2024)

.

La importancia de la Educación Financiera y la debida diligencia

Uno de los factores clave que facilita la proliferación de Esquemas Ponzi es la falta de Educación Financiera entre los inversores. La incapacidad para identificar un fraude antes de involucrarse en él a menudo se debe a la falta de conocimientos básicos sobre cómo funcionan las inversiones legítimas. La educación financiera empodera a las personas para hacer preguntas críticas, exigir transparencia y realizar un análisis exhaustivo antes de comprometer su dinero.

La debida diligencia (due diligence) es fundamental en cualquier inversión. Los inversionistas deben investigar a fondo las credenciales de los gestores de fondos, verificar si la empresa está registrada y supervisada por las autoridades reguladoras, y cuestionar cualquier promesa de altos retornos sin riesgos. Como suele repetir el célebre inversor Warren Buffett, “no hay almuerzos gratis en la economía”. Si algo suena demasiado bueno para ser verdad, probablemente lo sea.

Cómo combatir este flagelo

Para combatir los Esquemas Ponzi y las Estafas piramidales, es esencial una mayor supervisión financiera y una mayor conciencia social. Los gobiernos y los organismos reguladores deben implementar medidas más estrictas para detectar y desmantelar estos fraudes antes de que se propaguen, pero los ciudadanos también deben asumir un rol activo en su propia protección.

Las herramientas digitales actuales ofrecen mayores posibilidades de transparencia y supervisión, y pueden ser utilizadas para identificar patrones sospechosos en las operaciones financieras. Sin embargo, ningún sistema es completamente infalible si los individuos no están debidamente informados.

En conclusión, la Educación Financiera es la piedra angular para prevenir estos engaños. Invertir tiempo en aprender sobre cómo funcionan los mercados, las regulaciones y las inversiones es una forma eficaz de evitar caer en trampas que pueden destruir vidas enteras. Es responsabilidad de todos los ciudadanos no solo proteger su propio capital, sino también contribuir a la construcción de una economía más ética y sostenible, en la cual los fraudes como el Esquema Ponzi no encuentren espacio para prosperar.

Un excelente libro para iniciar la Educación Financiera.

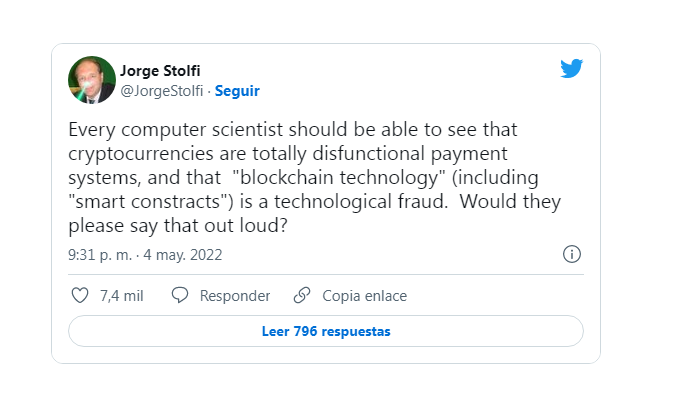

“Soy catedrático de informática. Como mis colegas, sé que la tecnología de bitcoin es basura”

El profesor brasileño Jorge Stolfi ha firmado junto a 1500 expertos una carta al Congreso de EE.UU. sobre los riesgos de confiar ciegamente en las criptomonedas

Por Jordi Pérez Colomé. EL PAÍS.

El profesor Jorge Stolfi, durante una charla en un taller sobre matemáticas en Sao Paulo (Brasil) en 2018

Aprincipios de mayo Jorge Stolfi, catedrático de Ciencias de la Computación en la Universidad de Campinas (Brasil), puso este tuit en inglés: “Todo científico de la computación debería poder ver que las criptomonedas son sistemas de pago totalmente disfuncionales y que la “tecnología de blockchain” (también los “contratos inteligentes”) es un fraude tecnológico. ¿Podrían decirlo en voz alta?” Stolfi tiene ahora 9.400 seguidores. Entonces tenía menos. Para el discreto mundo de las ciencias de la computación, los 2000 retuits y 7000 likes que recibió le hicieron viral.

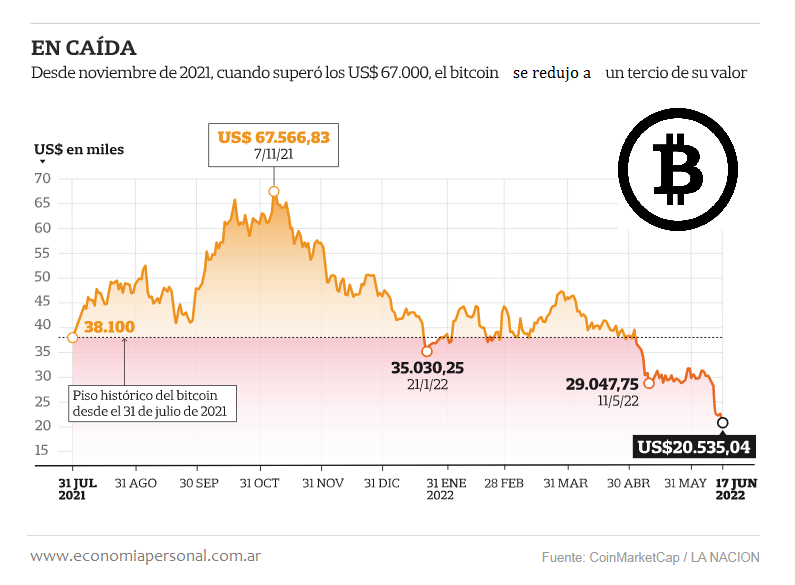

Stolfi decía algo que había repetido otras veces. Ni siquiera lo veía polémico. Pero el aparente “criptoinvierno” actual, donde bitcoin ha pasado desde noviembre de casi 60.000 dólares a 20.000, le dio vida. El tuit fue el impulsor de una carta que 1500 especialistas firmaron para el Congreso de EE.UU: “Escribimos para instarles a adoptar un enfoque crítico y escéptico con la afirmación de la industria de que los activos cripto son una tecnología innovadora que es indiscutiblemente buena”, decían. Entre los firmantes está el profesor de Harvard Bruce Schneier o Kelsey Hightower, jefe de ingeniería de Google Cloud.

En esta conversación por videollamada desde Campinas con EL PAÍS, Stolfi explica qué es lo que ve tan claro la comunidad informática, por qué funciona bitcoin como un sistema piramidal y cuáles pueden ser los motivos de su posible quiebra.

¿Por qué han decidido mandar la carta ahora?

La reacción habitual de mis colegas es: “La tecnología de bitcoin y blockchain no me interesa, tecnológicamente es basura, voy a seguir haciendo mi propia investigación”. El tuit despertó a esta gente.

Será basura, pero se invierten miles de millones de dólares en cripto.

Sí, y por eso igual la gente creyó que era importante firmar la carta. Por ejemplo, uno de los firmantes es un profesor de Berkeley. En su departamento, otro profesor tiene una empresa de blockchain. No sé cómo se ve desde fuera la política interna de las universidades, pero es habitual que los profesores no hablen en público sobre qué hacen otros colegas, incluso cuando es algo realmente malo.

Pero el otro igual sí piensa que blockchain es útil.

Bueno, tiene una empresa. No sé si cree en ella, pero está ganando dinero. Eso es un problema. Hay cientos de startups que hacen blockchain. Todas consiguen dinero, es su momento. Para la gente implicada en esos proyectos, es dinero. Es una motivación para creer en la tecnología.

¿De dónde se supone que viene el beneficio de invertir en bitcoin?

El único modo de sacar dinero de bitcoin es vendiéndolo a otra persona. Cuando lo haces, alguien acepta comprar tu bitcoin por ejemplo por 2000 dólares más. Si compras o vendes de otro inversor, eso no cambia el dinero total que hay: tú recibes el dinero que el otro pone. Pero si se lo compras a un minero, el dinero sale del sistema. Se puede computar el dinero que ha salido: unos 20.000 millones de dólares. Es la diferencia entre lo que han puesto los inversores y lo que han sacado. Es el tamaño de las pérdidas.

¿Es posible que como sociedad invirtamos millones en algo que no entendemos?

Es exactamente lo que pasa en la industria cripto. Muy poca gente parece saber que hay dinero que entra de inversores y dinero que sale para los creadores de varias de las trampas y mineros. Estos esquemas piramidales se derrumban cuando ya no hay más tontos a los que engañar.

Por eso dice que bitcoin no existirá en 20 años.

No me atrevería a predecir cuándo el suministro de gente tonta se acabe. No sabría poner una fecha para su final, pero llegará. No puede seguir así siempre, porque depende de más gente poniendo dinero que sacándolo. Eso nunca cambiará.

El esquema piramidal de Bernie Madoff duró 25 años. Aquello estaba oculto. Aquí todo el mundo puede ver cómo funciona.

Sí, es brillante. La información de que es un esquema piramidal está ahí, pero la mayoría de la gente que invierte no lo sabe. La gente dice que no es un esquema piramidal porque no hay una figura ni se esconde nada, pero las definiciones de los esquemas no requieren esas dos cosas. El único requisito es que los beneficios para los inversores lleguen de nuevos inversores.

¿Qué aconsejaría a gente que tiene dinero en cripto?

Vende si puedes y no mires atrás. Conozco personalmente a gente que ha vendido su casa para invertir en bitcoin.

¿Qué les dice?

No les digo nada. ¿Quieres que vaya y les diga que he oído que has invertido en bitcoin y eres tonto?

En la carta dicen que no ayuda a la gente común.

Como todos los esquemas piramidales no hay manera de saber cuándo explotará. Está garantizado que la quiebra ocurrirá antes de que la mayoría de gente se dé cuenta. Son los que perderán dinero. Siempre habrá inversores más pequeños dispuestos a comprar, que serán los perdedores. Hay al menos 10 millones de personas que han invertido y siguen invirtiendo en bitcoin, según algunas estimaciones.

¿Y si no se terminara nunca el suministro de tontos? ¿Ya no sería un esquema piramidal?

Puede decirse lo mismo de cualquier esquema piramidal. Como las estafas de los príncipes nigerianos, tienen como objetivo gente que no lo entiende. Es como la lotería. Es estúpido porque solo un 40-50% del dinero que la gente pone en el juego vuelve como premios. Matemáticamente no tiene sentido: la gente pone dinero y sacará menos dinero. Más que esperar a que el suministro de bobos se acabe, pueden pasar dos cosas: uno, las autoridades regulatorias pueden cerrarlo porque es una estafa piramidal, o dos, entidades como el FBI pueden pararlo porque no sigue las normas de blanqueo. No sé cuál pasará primero.

Las razones del tuit original

En el tuit original dice dos cosas. Primero, que las criptomonedas no sirven para pagar. ¿Por qué?

No tienen comparación con sistemas de pago como tarjetas de crédito o Paypal. Bitcoin tiene un límite de cuatro transacciones por segundo. Visa hace 10.000 por segundo. Bitcoin no llega a 400.000 en un día y hay 4 millones de personas usándola: eso implica un pago por usuario cada 10 días. No puede ser un pago comercial significativo.

Y segundo: blockchain es un fraude tecnológico.

Porque promete hacer algo que realmente no puede cumplir y, aunque pudiera, no es algo que sea útil para construir sistemas reales. Promete una base de datos descentralizada donde varias organizaciones puedan contribuir a prueba de alteraciones: no es posible borrar ni cambiar, solo añadir. Pero eso se ha usado desde siempre. Un gran banco o un sistema crítico deben tener una base de datos así por varias razones: si el sistema se estropea, debes ir hacia atrás y ver qué pasó, por ejemplo. La gente sabía hacer bases de datos distribuida durante años.

¿Y la descentralización?

Es lo único que blockchain podría aportar: la ausencia de una autoridad central. Pero eso solo crea problemas. Porque para tener una base de datos descentralizada debes pagar un precio muy alto. Debes procurar que todo los mineros hagan “pruebas de trabajo” o de “participación”. Lleva más tiempo. Tampoco es tan segura porque en el pasado ha habido ocasiones donde han tenido que rebobinar varias horas para eliminar transacciones malas, en 2010 y en 2013. Las condiciones que permitieron rebobinar siguen ahí. Hay un pequeño grupo de redes a los que se puede llamar para rectificar. Por eso es un fraude: promete hacer algo que la gente ya sabe hacer.

Pero permite evitar un gobierno o banco central.

Bitcoin tiene seis redes que controlan el 80% del poder de minería. Por tanto, pueden controlar lo que entra en los bloques. Eso no es lo que Satoshi [creador de bitcoin] imaginó, que era que el poder estuviera repartido entre cientos de miles de mineros anónimos e independientes y que por tanto no pudieran confabularse.

¿Satoshi no era tan listo?

A principios de los 90, científicos de la computación ya demostraron que no podías tener un sistema de pagos descentralizado. Su idea era que una red de voluntarios asumiera los costes. Probaron que no podía haber una red descentralizada porque si la mitad de voluntarios era deshonesta podía sabotear el sistema y prevenir que hubiera consenso del estado de las cuentas: la mitad de la red podía pensar que Alice había pagado a Bob y la otra mitad que Alice había pagado a Charlie. Pero los ciberpunks, la comunidad que sueña con construir una sociedad en internet fuera del alcance de los gobiernos, seguían ilusionados con algo así porque era esencial para que funcionara su sociedad: un modo de pagar sin depender de bancos que pudieran ser controlados por gobiernos.

Y llegó Satoshi.

Satoshi creyó que había encontrado una solución. Era brillante de algún modo porque dijo: intentemos construir una red a partir de cabrones egoístas codiciosos a quienes solo les preocupa el dinero. Así cualquiera que quiera dinero querrá cumplir las reglas. Si un minero trata de sabotear, no ganará nada.

¿Qué calculó mal?

Dos cosas. Uno, que minar en lugar de distribuir entre miles de voluntarios anónimos no acabara en un grupo de redes enormes. Él no imaginó esas redes al principio, que aparecieron en 2010 o así. La situación con la que hemos acabado es que todas las criptos son parecidas: un pequeño grupo de mineros que controla redes y la mayoría del poder. La segunda cosa es que creía que la inflación era mala. Puso un límite para que no hubiera inflación. Pero ya en 2009 el primer usuario de bitcoin después de Satoshi vio que lo mejor era conservarla porque iba a ser más valiosa en el futuro. En lugar de una moneda se convirtió en algo que invertir y conservar. Eso es terrible para el dinero. Si la gente mantiene el dinero bajo el colchón hay menos en circulación, el valor sube. Pero si alguien decide vender un puñado, el valor se desploma. Es lo que hemos visto desde 2009, sube y baja, lo que la convierte en inútil como divisa de comercio. No puedes vender algo en una moneda que pierde 10% de su valor unas horas después de recibirlo.

¿No podría ser como el oro?

El oro también sube y baja, pero en escalas de años. No tan rápido como bitcoin. El oro es un metal que tiene una demanda fija para joyería y otras aplicaciones. Incluso si nadie invirtiera en oro, tendría un precio determinado. Bitcoin no tiene este tipo de demanda.

Las cripto no funcionan bien como una moneda excepto que seas un criminal.

Es el único sistema digital que no sigue las normas de blanqueo de capitales. Por eso lo usan los criminales. Una vez has pagado, no hay manera de que la víctima pueda cancelar el pago y recuperar el dinero, ni siquiera el gobierno puede hacerlo fácilmente. Es anónimo y cuando un hacker cifra tus archivos, no tiene que entrar en tu sistema directamente, donde dejaría rastro. Tiene botnets, computadoras que ya ha hackeado, así que rastrearle es difícil. Con bitcoin solo se paga a una cierta dirección en blockchain y nada la une con el hacker. El pago puede quedarse ahí durante años. El criminal no tiene que interactuar con el sistema y puede esconderse de la policía.

¿Qué le parece la Web3?

Web3 básicamente trata de usar blockchain para hacer todo tipo de cosas que internet ya tiene: foros, mail, servicios. Como la tecnología blockchain no tiene nada nuevo que ofrecer, ni cumplir lo que promete, Web3 es charlatanería, un fraude tecnológico igual que blockchain. No hay nada nuevo.

¿Y los famosos NFT?

Una manera de pensar en los NFT es como una criptodivisa que tiene solo una moneda que no puedes dividir. Así, el mercado de NFT es igual al de las cripto, solo que hay solo un vendedor y un puñado de compradores. El precio de un NFT es indefinido porque no hay un mercado. El propietario de un NFT puede decir que lo vende por 1 millón de dólares. Si alguien se lo compra el precio será de 1 millón de dólares. Pero después de eso ya no sabremos el precio porque no sabemos si habrá un segundo tipo dispuesto a comprarlo por 1 millón. Cada NFT es un archivo digital que es una obra de arte. Pero no tiene mucho sentido porque no puedes ser propietario de un archivo digital igual que una pintura o una casa o un objeto físico. El objeto físico puede estar solo en un lugar. En cambio, el archivo digital puede estar en mil lugares y las copias no son copias, son exactamente iguales que el original.

Los NFT, ¿un fiasco?

¿Qué peligros tiene?

El problema del copyright en archivos digitales es que no funciona igual. Los NFT incluyen un hash, que es una especie de numeración que sirve de resumen mágico único del archivo. Pero eso no establece tu copyright, sino que te da la propiedad de ese archivo específico. Pero si cambias un simple bit en la imagen obtienes un hash distinto y entonces no tienes ningún modo automático de decir que uno es copia del otro. Tú haces copyright de una imagen específica, pero cualquier imagen suficientemente similar a la original se considera cubierta por el copyright. ¿Quién decide que dos imágenes son suficientemente iguales?

Un esquema Ponzi es una forma de estafa que atrae a nuevos inversores y paga utilidades a los inversores anteriores con fondos de inversores más recientes. La estafa lleva a las víctimas a creer que las ganancias provienen de actividades comerciales legítimas (negocios o inversiones exitosas), sin saber que otros inversores son la fuente de los fondos. Un esquema Ponzi puede mantener la ilusión de un negocio sustentable mientras que los nuevos inversores contribuyan con nuevos fondos, y siempre que la mayoría de los inversores no exijan el reembolso total y sigan creyendo en los activos inexistentes que supuestamente poseen.

25 Falsas Empresas Multinivel acusadas de Fraude piramidal

La mayoría de falsas empresas de multinivel fraudulentas que han salido al mercado camufladas en el legal modelo de negocio de Mercadeo en Red, no han llegado lejos pues poco después de su apertura han sido detectadas por las autoridades como esquemas piramidales o ponzi y casi de inmediato son cerradas por las entidades gubernamentales correspondientes en diferentes países del mundo donde son acusadas de pirámides, estafa o fraude.

Algunos de sus dueños han sido apresados y otros se encuentran en procesos legales debido a las acusaciones de fraude.

Hay algunos dueños de estas falsas empresa multinivel estafadoras que ya se declararon culpables de los delitos que se les imputan, pero hay otros que aun continua defendiendo su reputación y el de su empresa afirmando que esta, se encuentra dentro de los límites legales que marcan las leyes en cada país.

El señor Guillermo Zuluaga de GuillermoZuluaga.com ha publicado un excelente articulo donde nos estrega una lista de 25 supuestas empresas multinivel cerradas acusadas de pirámides o/y estafa.

Aquí te dejo la lista de las empresas que son pirámides según las autoridades para que las conozcas y nos dejes saber qué opinas…

En nuestra opinión, creemos que esta lista va a seguir creciendo a pasos agigantados en los próximos años, ya que, como seguramente lo has notado, se ha venido una hola de falsas empresas de este tipo que se hacen pasar por negocios multinivel legitimos, cundo en realidad no lo son, afectando a la verdadera industria de redes de mercadeo.

Actualización:

Ha sucedido lo que mencionamos al final de esta publicación: los organismos reguladores continúan cerrando falsas empresas multinivel por presuntamente operar bajo modelo piramidal ilegal. Entonces pues, iremos agregando aquí debajo las empresas fraudulentas que vayan surgiendo y deban ser agregadas a esta lista.

Las estafas con criptomonedas superaron los USD 4.000 millones en 2019

El método principal es el esquema piramidal: sólo seis representaron el 92% de total de los fraudes. Según un informe de Chainanalysis, el lavado de dinero, el ransomware, el hackeo, los mercados de la red oscura y el financiamiento del terrorismo son los demás rubros del cripto delito.

PlusToken fue uno de los seis esquemas piramidales que concentraron el 92% de los USD 4.300 millones de estafas con criptomonedas en 2019.

“2019: El año de la estafa piramidal”: así calificó Chainanalysis, una compañía de análisis de blockchain que realiza investigaciones para bancos, empresas y gobiernos del mundo, en su Informe 2020 sobre cripto delito. El estudio encontró que, además, las estafas con criptomonedas crecieron a toda velocidad y llegaron hasta al menos USD 4.300 millones el año pasado, más que las de 2017 y 2018 sumadas, que totalizaron USD 3.000 millones.

Según el informe, “2019 fue el año más importante para los fraudes con criptomonedas hasta el momento. Luego de una caída en los ingresos por estafas en 2018, los timadores triplicaron y más sus ingresos en 2019”, detalló Chainanalysis. Eso implicó millones de víctimas. “La gran mayoría provino de esquemas piramidales”, siguió; no obstante, subrayó que “los scams con extorsión también crecieron significativamente por segundo año consecutivo, casi cuadruplicando si total de USD 22,5 millones en 2018”. Esa clase de estafa representa una proporción pequeña del total pero “son una amenaza aterradora que afecta a gente fuera del ecosistema de las criptomonedas”.

La cifra más impresionante, sin embargo, es que sólo seis esquemas piramidales concentraron el 92% del total de USD 4.300 millones.

PlusToken prometía hacer realidad los sueños y ofrecía ganancias de entre el 6% y el 18% mensuales.

The Wall Street Journal (WSJ) contó la historia de una víctima de uno de esos seis grandes fraudes. Seo Jin-ho, un agente de viajes de Corea del Sur, escuchó a una colega hablar sobre PlusToken, una plataforma que negociaba bitcoin y otras criptomonedas. Ella estaba entusiasmada: se podía ganar 10% por mes. Seo invirtió, para probar, USD 860. Como sus fondos crecían aceleradamente, su escepticismo cedió. En menos de cinco meses había centuplicado su apuesta inicial.

“Pensaba, ¿para qué voy a dejar el dinero en el banco?”, explicó a WSJ. Iba a conferencias de PlusToken, le contó a sus amigos, con la fe de un converso.

En junio de 2019, cuando Seo sólo había retirado USD 500 de sus USD 86.000 en criptomonedas, las autoridades chinas arrestaron a seis personas que se suponía que administraban PlusToken desde la República de Vanuatu, un archipiélago en el sur del océano Pacífico, por realizar un monumental scam. “El sitio dejó de funcionar”, resumió WSJ. “La gente no pudo sacar su dinero. Seo, y una miríada de otros como él, perdieron el acceso a todo”.

Los seis ciudadanos de China detenidos por las autoridades del país en el caso PlusToken.

Entre el silencio de las autoridades tanto de China como de Vanuatu, en octubre un video de YouTube mostró a un hombre, llamado Leo, que se presentó como el director ejecutivo de la plataforma de inversiones en criptomonedas, diciendo: “Todo está bien”. Fue lo último que se supo de PlusToken. Se calcula que robó a sus víctimas unos USD 2.000 millones.

Los datos que recogió Chainanalysis le permitieron “ver que los esquemas piramidales están impulsados por las ganancias relativamente grandes que obtiene una alta cantidad de usuarios”. Detalló: “Se hicieron más de 2,4 millones de transferencias de individuos a esquemas piramidales, una cantidad que se vuelve más increíble cuando se advierte que la información refleja sólo seis” durante 2019. La cifra, además, es una estimación que podría cambiar radicalmente ya que las investigaciones criminales están abiertas todavía: “Algunos informes de medios indican que sólo el fraude de Plus Token llegó a 3 millones de víctimas”.

El trabajo incluyó otros rubros de cripto delito, como el lavado de dinero, el ransomware, el hackeo, los mercados de la red oscura y el financiamiento del terrorismo, y estimó que seguirán evolucionando porque las propias criptomonedas seguirán evolucionando: ya el 35% de los millennials y el 18% de los estadounidenses de todas las edades han comprado criptomonedas; grandes entidades financieras como JP Morgan Chase son parte de la operación y comercios muy populares, como Amazon y Starbucks, permiten pagar en bitcoin, destacó Chainanalysis.

Las transacciones en criptomonedas aumentaron un 13% en 2019 comparadas con 2017.

Pero si bien “la naturaleza descentralizada, semi-anónima, de la criptomoneda la convierte en una opción singularmente atractiva para los delincuentes”, reconoció, también es de una transparencia inherente: “Cada transacción se registra en un libro contable públicamente accesible. Con las herramientas adecuadas, podemos ver cuánto de toda la actividad con criptomoneda se asocia al delito, observar en detalle los tipos de crímenes que dominan el ecosistema y compartir los resultados con las autoridades y la industria para reducir su impacto”.

Kim Grauer, titular de investigaciones de la compañía de análisis de blockchain, explicó a WSJ que el año pasado se destacó “un enorme crecimiento” en las estafas “que imitan las oportunidades de inversión”. El modo en que sucedió fue porque se volvieron más sofisticadas y más grandes en volumen, y llegaron al público general, donde hay inversores crédulos. Y aunque el valor en dólares de las transacciones en bitcoin se ha mantenido sin cambios, las transacciones aumentaron un 13% en 2019 comparadas con 2017.

Según Chainanalysis, tres tendencias identifican al cripto delito actualmente, a partir de los datos de 2019 y su proyección para este año:

Varios videos en YouTube todavía promueven a PlusToken, que resultó un esquema piramidal.

1. El cripto delito se comienza a parecer al delito de guante blanco: “Cuando pensamos en delito de guante blanco, probablemente pensamos en un pequeño grupo de ejecutivos que abusan del poder de su posición o utilizan información privilegiada para enriquecerse. Créase o no, el cripto delito funciona del mismo modo en buena medida. Se trata de grupos criminales fuertemente unidos que defraudan a millones en esquemas piramidales descarados o hackers de élite que ingresan a los mercados de intercambio, hallamos que la mayoría de las criptomonedas obtenida mediante actividades criminales va a un segmento pequeño pero poderoso de delincuentes”.

2. El lavado de dinero es clave en estas operaciones: “Es el denominador común entre todas las formas de cripto delito, porque cada delincuente que gana criptomonedas ilegalmente en algún punto necesitará oscurecer los orígenes de sus tenencias para convertirlas en efectivo. Así que a nadie puede sorprender que existan servicios y redes de gran sofisticación diseñados para hacerlo”.

3. Las estafas son la amenaza mayor: “Los scammers se aprovechan de la posición singular que las criptomonedas tienen hoy ante el público: la mayoría de la gente ha escuchado hablar de ellas y muchos creen que tiene el potencial de ganar dinero velozmente. Pero muchas de estas personas, a la vez, desconocen la industria como para no poder detectar un engaño, lo cual los convierte en objetivos perfectos”.

Se calcula que PlusToken robó USD 2.000 millones a las víctimas de su gran timo.

PlusToken “tenía un sesgo futurista en los materiales que el grupo publicaba”, según WSJ, “pero funcionaba como un clásico esquema piramidal”. Las personas abrían cuentas en la plataforma e invertían an bitcoin, ethereum y otras criptomonedas; luego PlusToken supuestamente las movía en su beneficio, y les prometía grandes ganancias.

“Los presuntos criminales organizaron encuentros y conferencias. Presentaron a un hombre ruso, rubio, conocido solamente como Leo, como su director ejecutivo, y trataron de promoverlo como una celebridad. Seo dijo que le dijeron que había sido un desarrollador de inteligencia artificial en Google”, por ejemplo; un grupo de Facebook llamado PlusToken Alliance publicó una foto donde se veía a Leo con el príncipe Carlos en Londres, durante una recepción benéfica.

Leo, presentado como director ejecutivo de PlusToken, sin apellido.

“El marketing agresivo dio resultado. Chainanalysis rastreó 180.000 bitcoins, 6,4 millones de ether y 110.000 tether que pasaron por las billeteras de PlusToken. Al calcular los precios en los distintos momentos en que los inversores depositaron los fondos, sumaban unos USD 2.000 millones. Parte de ese dinero parece haber sido pagado a los inversores tempranos, pero Chainanalysis dijo que buena parte fue transferido a billeteras que probablemente pertenecían a los propios operadores”.

Seo se encuentra entre los más de 200 inversores que comenzó una demanda en Seúl contra PlusToken. Otros en el grupo creen que en algún momento sus fondos reaparecerán.

Ponzi, Madoff, Blaksley: ¿Por qué la historia se repite?

Por Juan Carlos de Pablo.

Enrique Blaksley está preso. Los medios de comunicación lo calificaron como el «Madoff argentino». Pero, con el mismo criterio, a este último los periodistas de los Estados Unidos deberían haberlo calificado como el «Ponzi norteamericano». Y mucho antes de que Ponzi hiciera de las suyas, John Law sobreestimó las oportunidades que existían en la Luisiana. ¿Qué tienen en común estas personas? ¿Por qué siguen apareciendo Laws, Ponzis, Madoffs y Blaksleys?

Para evitar intermediarios, al respecto entrevisté al italiano Carlo Pietro Giovanni Guglielmo Tebaldo Ponzi (1882-1949). Nació en Lugo y en 1903 migró a los Estados Unidos, donde llegó «con US$2,50 en el bolsillo y US$1 millón en esperanzas». Trabajó en la costa este del país como lavacopas y mozo, siendo echado del restaurante por robarle a los comensales. En 1907 se trasladó a Montreal, trabajando en el Banco Zarossi, entidad que llegó a gerenciar. La institución entró en dificultades, por lo cual Luigi Zarossi huyó a México con buena parte de los fondos depositados. Ponzi falsificó una firma, por lo que estuvo preso tres años. En 1911 decidió volver a los Estados Unidos, pero involucrado con la inmigración italiana ilegal; durante dos años estuvo preso en Atlanta.

-Quiere decir que cuando puso en práctica el denominado «esquema Ponzi», usted ya se había mandado varias.

-(Silencio).

-Descríbame la operatoria que lo hizo famoso.

-A la salida de la cárcel, trabajé en el almacén de mi suegro. Un día recibimos una carta enviada por una empresa española, preguntando por un catálogo que estábamos confeccionando. La misiva incluía un cupón de respuesta internacional, para abonar el envío de retorno. Los cupones eran comprados en los países de origen, y cambiados uno a uno por estampillas del otro país. Si los valores eran diferentes, se podía arbitrar. Pues bien, luego de la Primera Guerra Mundial (1914-1918) los valores eran muy diferentes (mucho más baratos en Italia que en los Estados Unidos). Pedí prestado dinero, que envié a mis parientes de Italia, para que compraran cupones, prometiendo una tasa de interés de 50% a 45 días y de 100% a 90 días.

-Luego expandió el negocio.

-Así es. En 1920 fundé una empresa, y contraté empleados para captar fondos, tanto en Nueva Inglaterra como en Nueva Jersey. Deposité los fondos en el Hanover Trust Bank de Boston, entidad que terminé controlando. La operatoria generó sospechas, pero a un periodista que me cuestionó le hice juicio por difamación y se lo gané. Tiempo después, el Comisionado bancario de Massachusetts, temiendo que la operatoria pudiera poner en peligro al sistema bancario de Boston, le ordenó al Hanover que no pagara más cheques de mi cuenta, precipitando mi colapso. Una vez más me metieron preso.

-¿Qué le ocurrió después?

-Como nunca había obtenido la ciudadanía norteamericana, en 1922 el gobierno intentó deportarme. A raíz de otros delitos, recién en 1934 recuperé mi libertad, retornando a Italia. Eventualmente migré a Brasil, donde conseguí trabajo en la línea aérea estatal italiana. Fallecí pobre y prácticamente ciego.

-Así terminó la primera fantasía financiera.

-La mía no fue la primera, ni tampoco la última.

-Explíquese.

-No fui el primero porque como usted mencionó, a comienzos del siglo XVIII el escocés John Law entusiasmó a inversores europeos, exagerando las oportunidades existentes en la Luisiana, que entonces era una colonia francesa, generando lo que se conoce como la burbuja del Mississippi. Y en el siglo XVII, en Holanda, se desarrolló una burbuja alrededor de los tulipanes, magníficamente descripta por Werner Sombart en El burgués, publicado en 1913.

-Y tampoco fue el último.

-Claro, porque aparecieron Bernard Madoff, un señor que tenía un programa de radio en Mar del Plata, y ahora Blaksley. Todos terminamos presos.

-Me interesa enfocar la cuestión desde el punto de vista de las personas que confiaron en ustedes. ¿Qué explica, a la luz de los antecedentes, que la historia se repita?

-Un aspecto de la naturaleza humana. No me refiero a la pretensión de vivir de la mejor manera posible, porque esto es común a todos los seres humanos, sino a la irresistible tentación, por parte de algunos seres humanos, de comprar buzones (aclaración para jóvenes: cilindros de color rojo donde se depositaban las cartas que se querían enviar) para «salvarse».

-No entiendo.

-No hablo de buzones en términos literales, sino como imagen de creer que fantásticas tasas de rendimiento de las inversiones pueden ser financiadas de manera genuina, o porque uno se anotó en la «cadena de la felicidad» antes que otros, y va a cobrar porque quien ideó el sistema seguirá considerando nuevos inversores. ¿Me permite hacer un pronóstico?

-Por favor.

-Los Ponzi, los Madoff, no van a desaparecer nunca, porque son la contrapartida de los seres humanos que piensan que son más listos que el resto de la humanidad, y actúan en consecuencia.

Suelo terminar estas entrevistas agradeciendo, pero en este caso me permito recomendarle al lector que medite sobre esta cuestión, para no convertirse en un futuro damnificado.

.

El enorme crecimiento que han tenido Bitcoin y las demás criptomonedas en el último año es increíble. Cada vez son más los inversores que deciden apostar su capital en este mercado, esperando obtener ganancias gigantescas en poco tiempo. Ello ha despertado la atención de muchas personas, entre ellas, hackers y estafadores.

En esta nota, les vamos a contar cuáles son las principales modalidades de estafas con bitcoin y criptomonedas que se encuentran en la red. Imprescindible lectura para quienes operan criptomonedas o están con ganas de empezar a hacerlo.

Aquí vamos:

1) Esquemas piramidales: este tipo de organizaciones fraudulentas son una clásica modalidad de estafa, y ya hay varias versiones relacionadas con criptomonedas. Promesas de rendimientos muy altos, fijos y en poco tiempo, con reglas de juego poco claras y un sistema multinivel, pidiendo una inversión inicial para comenzar y que se invite a más personas a a participar, y éstos, a su vez, que consigan otros usuarios.

Consejo: Vale la pena recordar que no hay retorno sin riesgo, por lo cual nadie puede asegurar o prometer altas rentas sin correr riesgos. Evitar cualquier propuesta para ganar dinero que «garantice» altos retornos, tenga reglas de juego poco claras y sistemas multinivel.

2) Oferta Inicial de Moneda (Initial Coin Offering – ICO) Fraudulenta : Las «Initial Coin Offering» son una nueva manera de crowdfunding utilizando la tecnología blockchain. Para ello se ofrece al mercado una nueva criptomoneda que servirá para financiar una empresa, proyecto, o protocolo. El problema de estas «ofertas públicas de monedas» es que no están reguladas y por consiguiente no hay una autoridad central que las controle, por lo que es muy frecuente ver lanzamientos de ICOs fraudulentos y con un claro objetivo de engañar al inversor. Es usual que se inventen monedas digitales, compañías o proyectos únicamente para conseguir fondos y luego desaparecer, defraudando a quienes invirtieron su dinero en ella.

Consejo: Informarse bien sobre el proyecto que se busca financiar con un ICO y sobre quiénes son las personas detrás del mismo, sus credenciales y antecedentes.

3) Phishing: Se llama phishing a las maniobras que utilizan los hackers para robar información y datos personales, bancarios y tarjetas de crédito. Esta modalidad también ha llegado al mundo de las criptomonedas. Se crean sitios web falsos que se hacen pasar por exchanges y portales conocidos y confiables, en los cuales se puede comprar y vender monedas digitales, para que el usuario ingrese sus datos y los piratas informáticos tengan acceso a la billetera virtual y puedan robar sus criptomonedas.

Otra variante son emails con enlaces que parecen provenir de sitios confiables y falsas actualizaciones o apps de software relacionado con monedas digitales con el objetivo de tener acceso a nuestros datos.

Consejo: Extremar las medidas de seguridad para los monederos virtuales. Verificar que la dirección web es la correcta (muchas veces los piratas informáticos crean sitios parecidos a uno verdadero), y revisar que la conexión sea segura. Para esto último ver que ver que el sitio sea «https», ya que muchos sitios falsos usan «http», ya que la «s» indica precisamente que se trata de una conexión segura.

4) Falsos compradores / vendedores: A menudo aparecen en la red estafadores diciendo tener bitcoins para vender o que quieren comprar bitcoins. Lo que hacen es pedir a la otra parte que cumpla su parte del trato primero y luego desaparecen. Recordemos que en Bitcoin las transacciones son irreversibles, por lo que una vez hecha la transferencia es imposible volver atrás.

Consejo: Ser cautelosos. Utilizar servicios o compañías que sean de confianza.

5) Minería online: Las principales estafas que utilizan esta modalidad a menudo solicitan dinero para comprar equipamiento para minar bitcoins, o se trata de una página web que dice vender capacidad de minado «en la nube».

La minería de monedas digitales para el usuario individual es muy compleja y difícil. Técnicamente cualquiera con una computadora puede minar criptomonedas. Sin embargo, el problema es que el negocio de la minería ya está ocupado por empresas gigantescas con enormes recursos destinados a minar monedas digitales, por lo que la participación a nivel individual es muy poco factible.

Tengamos en cuenta que el minado se hace por fuerza bruta, es decir que la potencia de minado importa y mucho. En este contexto, las posibilidades de obtener un negocio rentable minando criptomonedas, si no se dispone de los recursos y la tecnología adecuada, es prácticamente nula.

Consejo: Por estos motivos, les aconsejo desconfiar de este tipo de ofrecimientos.

Sentencian a Varios Años de Cárcel al Cofundador de Uno de los Esquemas Pirámides Más Grandes de la Historia

El cofundador de TelexFree, James Merrill, fue sentenciado el miércoles a seis años en prisión federal por su papel en la estafa piramidal de 3,000 millones de dólares que afectó a casi 2 millones de personas en todo el mundo.

Cientos de miles de inmigrantes dominicanos, brasileños y de otros países cayeron en la trampa, al ser atraídos por la falsa promesa de que se convertirían en “accionistas”, pero en cambio convirtieron en víctimas en uno de los esquemas pirámides más grandes de la historia.

Los abogados de Merrill trataron de convencer al juez de que él no fue el impulsor principal del crimen, echando la culpa al socio comercial, Carlos Wanzeler, quien ahora es un fugitivo en Brasil.

Más de 50 personas asistieron a un tribunal de Worcester para escuchar la sentencia del juez Timothy Hillman, que resultó ser mucho más larga que la que querían los abogados de Merrill (1 año), pero menos severa que los 10 años que los fiscales habían solicitado.

Merrill, de 54 años, cuya esposa, hijos y amigos estaban en la corte, se disculpó ante sus víctimas antes de escuchar su sentencia.

“Es horrible y no tengo palabras que pueda dar a estas personas por lo que han sufrido”, dijo. “Lo siento por todo este desastre”.

Telexfree comenzó a operar en Brasil y desde el suburbio de Marlborough en Massachusetts desde 2013 hasta abril de 2014, cuando los agentes federales allanaron las oficinas y la compañía se declaró en bancarrota bajo una ley federal que protege a negocios y empresarios.

Merrill y Wanzeler habían mantenido su inocencia, insistiendo en que estaban dirigiendo una empresa legítima de servicios de telefonía por internet.

Pero los fiscales alegan que en realidad, Telexfree era un esquema “Ponzi”, que usaba el dinero tomado de una red cada vez mayor de los pequeños inversionistas para pagar a los participantes anteriores.

En octubre del año pasado, Merill se declaró culpable.

Los reclamantes, que invirtieron unos mil millones de dólares en el esquema, esperan recibir por lo menos una pequeña parte de sus pérdidas.

La sentencia pondrá en marcha un proceso a través del cual el gobierno estará listo para liberar unos $167 millones en activos confiscados de la compañía y sus directores. El fideicomisario está procesando decenas de miles de reclamos de personas que perdieron dinero.

«El Madoff argentino» estafó con un guiño de Mossack Fonseca

Eugenio Curatola, condenado por un desfalco de US$ 90 millones, montó junto a su mujer firmas offshore mientras engañaban a más de 400 argentinos

Por Hugo Alconada Mon, Iván Ruiz y Maia Jastreblansky.

Curatola prometía ganancias extraordinarias.

Conocido como «el Bernie Madoff argentino», Eugenio Curatola estafó a más de 400 compatriotas por más de US$ 90 millones. La Justicia lo condenó a cinco años como jefe de una asociación ilícita, aunque se encuentra en libertad condicional. Parte de su operatoria offshore sale a la luz en los Panamá Papers.

Ex vendedor de seguros, Curatola tentó a sus clientes entre 2001 y 2004 con promesas de saltar el corralito y, luego, con ganancias extraordinarias de hasta el 100% a través de inversiones en el mercado a futuro de divisas en el exterior. Para eso, les informaba que operaba el dinero con un «broker», Forexvan, que luego la Justicia determinó que era él mismo.

Curatola también utilizó como vehículo para el fraude la firma offshore Vanderbelt Management Group Ltd, que aparece en los documentos analizados por LA NACION a instancias del Consorcio Internacional de Periodistas de Investigación (ICIJ) y el diario Süddeutsche Zeitung. Entre ellos, un registro en el que aparece su firma de puño y letra.

El «Bernie Madoff» argentino, sin embargo, siempre negó que fuera el dueño de Vanderbelt, con sede en las Islas Vírgenes Británicas. Pero según consta en los Panamá Papers, tomó su control en agosto de 2002, a través de Mossack Fonseca y con la firma USA Corporate Services Inc, de Nueva York, como intermediaria.

Para eso, Mossack Fonseca recibió tres cartas de recomendación: una del director del CGI Financial (también de Islas Vírgenes) que había visitado a Curatola en Buenos Aires y que lo describía como un «respetable y honorable hombre de negocios capaz de cumplir sus obligaciones»; otra de Bankinter SA, que certificó que tenía una cuenta corriente en ese banco. ¿Y la tercera? Del estudio jurídico de Silvina Amestoy, la entonces esposa del propio Curatola, a quien también condenó la Justicia a siete años de prisión tras considerarla «organizadora» de la asociación ilícita que llegó a incluir a 17 integrantes.

En familia

Su entonces esposa también participó de manera activa. Por ejemplo, al abrir las cuentas de la sociedad offshore Vanderbelt en el Commercial Bank de Bermudas, mientras que los responsables de Mossack Fonseca se desentendieron de lo que ocurría.

«Mossack es cómplice del fraude», indicó a LA NACION el abogado argentino a cargo de la liquidación de Vanderbelt ante la Corte del Caribe, Mariano Moyano. «Mossack siempre supo quién era el verdadero dueño de Vanderbelt, fue advertido del fraude y aún así no tomó medidas ni colaboró con ninguna justicia», abundó.

Así, durante los tres años siguientes, mientras que Curatola y Amestoy montaban la gran estafa, el silencio imperó dentro de las oficinas de Mossack Fonseca. O, al menos, no quedan constancias documentales de ningún tipo de operatoria.

Para noviembre de 2005, además, el estudio panameño empezó a recibir mails de clientes que reclamaban información sobre Curatola y sus firmas Vanderbelt y Forexvan, que no reconocía como propias.

Mossack Fonseca se limitó a responder que consultaría a la administradora de Vanderbelt, la neoyorquina USA Corporate Services Inc, por los datos solicitados. Pero no hay constancias de que lo haya hecho.

Sí aparecen documentos, por el contrario, que demuestran que durante ese mismo mes, una mujer solicitó a Mossack Fonseca en nombre de Forexvan un cambio de directores: el saliente Curatola -que firmó el documento- y la entrante Zuleika Jaen. Y un mes después apareció un mail de Forexvan dirigido a «los clientes de Vanderbelt», en el que se planteaba que «la nueva directiva no tiene vínculos con los errores del pasado y nada que ver con denuncias de lavado y fraude», las que se apresuraba a calificar de «infundadas».

No sólo eso. También les comunicaba a los quejosos que tenían cinco días para aceptar una propuesta: recibir «el capital inicial más aportes genuinos» -pero nada más- o aceptar «la suscripción de un convenio con apoderados de Forexvan, que están en la Argentina», en un lugar que «será informado» en su momento.

Mientras tanto, los reclamos de los argentinos perjudicados se amontaban en Mossack Fonseca, que hasta extrajo ganancias de la situación. ¿Cómo? Les cobró 249 dólares a cada uno que le pedía informes a través de Internet, que después no respondía, porque la página daba «error».

Mossack Fonseca

Recién en enero de 2006, el cuadro comenzó a resultar incómodo para el estudio panameño. El alemán Jurgen Mossack, que figuraba como agente registrado de Vanderbelt, decidió renunciar.

A sus colaboradores le informó que lo incomodaba un foro de Internet que acumulaba las denuncias. «El nombre de Mossack Fonseca está siendo fuertemente involucrado en este posible fraude debido a que aparece en el web www.forexvan.com como domicilio legal», argumentó. «Estamos recibiendo cualquier cantidad de correo de parte de terceras personas solicitándonos informes financieros y/o explicaciones sobre la situación que se está dando con esta compañía», agregó.

Pero el liquidador argentino de Vanderbelt, Mariano Moyano, desestimó ante LA NACION el argumento de los panameños porque «ya sabían qué estaba ocurriendo; habían sido advertidos del fraude un año antes y nunca se comunicaron», planteó.

Para junio de 2014, sin embargo, Mossack Fonseca continuaba desconociendo cualquier vínculo entre Curatola y las offshore cuestionadas. Reiteraba que no recibían «instrucciones de Curatola» y aseguraba que no tenían datos sobre cuentas bancarias en paraísos fiscales.

Las autoridades argentinas comenzaron a investigar, hasta que el Tribunal Oral en lo Criminal N° 2 porteño los condenó a todos. Pero muchos ahorristas argentinos -se estima que hubo unos 7.000 afectados- tampoco jamás salieron a reclamar. Su dinero estaba en negro.

—Con la colaboración de Mariel Fitz Patrick, Ricardo Brom y LN Data.

El «Bernard Madoff» argentino, a un paso de una condena menor

Acusado de ser el jefe de una asociación ilícita que embaucó por 9 millones de dólares a 249 ahorristas, Eugenio Curatola acordó una pena de cinco años de prisión; habría más damnificados

Por Gustavo Carabajal.

Eugenio Curatola, acusado de ser el gestor de una de las mayores estafas de la historia argentina, podría ser condenado a cinco años de prisión. Considerado el «Bernard Madoff argentino» por cómo seducía a los inversionistas y por la metodología de la maniobra, Curatola admitió haber sido el jefe de una asociación ilícita que habría estafado a 249 ahorristas por US$ 9.228.000, entre 2001 y 2004. A cambio, aceptó pasar cinco años en la cárcel. El acuerdo quedará firme luego de que el Tribunal Oral Criminal N° 2 lo revise y termine de juzgar a la ex mujer de Curatola, la abogada Silvina Amestoy, la única de los 18 acusados que decidió someter su caso a juicio oral.

Según consta en el voluminoso expediente, la supuesta maniobra concretada por Curatola y al menos 17 cómplices habría sido similar a la que utilizó el financista norteamericano acusado de estafar a miles de ahorristas por 50.000 millones de dólares con el denominado esquema Ponzi, un sistema piramidal que no resulta sostenible en el tiempo.

Aunque en la causa que llegó a juicio oral figuran 249 damnificados, se estima que habría 7000 ahorristas perjudicados al depositar su dinero en la empresa de Curatola, quien habría firmado 11.000 contratos en los que daba cuenta de haber recibido el dinero y se comprometía a pagar importantes intereses.

También difieren los montos de la estafa. Por esos 11.000 contratos los ahorristas presentaron reclamos por más de 200 millones de dólares, lo que incluye el dinero que le dieron a Curatola, los dividendos prometidos y los daños y perjuicios.

Sólo unos pocos ahorristas recuperaron el capital que entregaron a Curatola, quien luego del juicio abreviado cambiará sus dos lujosas propiedades en el country Abril por un calabozo en el penal de Ezeiza.

Curatola aseguraba que en un año podía obtener un 45% de interés a partir de una inversión mínima de 10.000 dólares. Mediante la promesa de dividendos altos, utilizando dos programas de radio y televisión, logró seducir a miles de clientes que entre 2001 y 2004 le entregaron sus ahorros para que los invirtiera en el mercado a futuro de divisas en el exterior.

A pesar del corralito decretado en diciembre de 2001 y de la pérdida de confianza en el sistema financiero argentino, nadie sospechó de Curatola. Pero, a principios de 2005, los primeros ahorristas fueron a reclamar el dinero que habían colocado en las empresas de Curatola, quien a su vez lo entregaba al fondo Vanderbelt Management Group (VMG). Les respondieron que tenían «problemas de liquidez».

Con la firma del contrato, Curatola suministraba a cada inversor una clave para que pudiera seguir a través de una página de Internet la evolución de su capital. Aparentemente, uno de los hermanos del acusado se encargaba de actualizar las cifras por ganancias inexistentes.

Todo era ficticio: en la página web se mostraba que las ganancias por el capital invertido crecían, pero a principios de 2004, cuando los ahorristas quisieron cobrar lo aportado o los intereses, la plata no apareció.

Así comenzaron a radicarse una serie de denuncias. Primero cayeron en la fiscalía federal a cargo de Guillermo Marijuan; luego pasaron a manos de su colega Marcelo Solimine, quien en 2008 le pidió al juez de instrucción Mariano Scotto la detención de Curatola.

El «fondo de inversión» VMG, presentado por Curatola, tenía sede en las Islas Vírgenes Británicas, Panamá, los Estados Unidos y otros países. Uno de los testigos que declararon en el juicio oral indicó que lo que Curatola nunca informó fue que junto con su ex esposa, Amestoy, constituyeron Vanderbelt Management Group, que no era ni un fondo de inversión, ni tenía prestigio, ni tenía oficinas, ni empleados.

Según declaró este testigo ante los jueces Hugo Boano, Fernando Larrain y Alejandro Sañudo, en las cuentas de los damnificados aparecían ganancias fabulosas, lo que hacía que cada vez más inversores se acercaran a VMG a través de Curatola en Buenos Aires.

«En el momento de la liquidación de VMG se determinó que había alrededor de 7000 clientes. Curatola siempre se presentó como broker de VMG. Nunca reconoció su propiedad, ni siquiera cuando fue procesado por asociación ilícita y estafas reiteradas», expresó el testigo que declaró en el juicio oral contra Curatola y que aportó varias carpetas con documentación sobre la liquidación del fondo de inversión.

Ante la imposibilidad de cobrarle a Curatola, un grupo de ahorrista inició una demanda ante la Corte del Caribe Este, con jurisdicción en las Islas Vírgenes Británicas. En esa demanda se determinó que VMG era una sociedad constituida por Curatola. No estaba constituido como entidad autorizada para captar fondos en las Islas Vírgenes Británicas y no tenía presencia física en ese paraíso fiscal.

Las supuestas oficinas del «fondo» eran «virtuales» y tenían un contestador automático para derivar las llamadas. La única oficina real estaba en Panamá y funcionaba como depósito de documentos, con una secretaria que atendía clientes.

La investigación lleva más de diez años. Sin embrago, nunca nadie pudo saber qué ocurrió con el dinero que los ahorristas dieron a Curatola..

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/lanacionar/O3LYKY4QVJGZPEU7AGYIR6Y7XI.jpg)

/arc-anglerfish-arc2-prod-infobae.s3.amazonaws.com/public/OOD2OPCRLZF7VPC42SLKQULU7Y.png)

/arc-anglerfish-arc2-prod-infobae.s3.amazonaws.com/public/2JALV2MGLNEI5CIMBBK4U56D2I.png)

/arc-anglerfish-arc2-prod-infobae.s3.amazonaws.com/public/SHAXZMGO3VBJ5PEM4PIJ4KF37I.png)

/arc-anglerfish-arc2-prod-infobae.s3.amazonaws.com/public/66RFPQ6U4ZEOXNG4SXHIL75B64.jpg)

/arc-anglerfish-arc2-prod-infobae.s3.amazonaws.com/public/CKGAVDNEXNDUJC2P4VHI6CKAZQ.png)

/arc-anglerfish-arc2-prod-infobae.s3.amazonaws.com/public/VADJVKS7EVBEDGBJKIAZ2NCQKA.png)

/arc-anglerfish-arc2-prod-infobae.s3.amazonaws.com/public/IA4GJET245AOTLQQRHP7M5YZPQ.png)