Errores comunes al invertir

julio 23, 2024

Sesgos mentales

Estos son los errores que cometen con frecuencia los inversores

Por Gustavo Ibáñez Padilla.

Múltiples investigaciones muestran que los pequeños inversores no suelen acertar con el timing de sus compras y ventas de activos financieros. Frecuentemente suelen entrar y salir del mercado en los momentos menos adecuados.

Cuando se intenta comprar y vender en función de la evolución de los mercados (trading), se duplican las posibilidades de error: cuando uno decide salir del mercado y cuando uno decide volver a entrar.

En los Fondos de inversión, hay un dato que mide dichos errores por parte de los inversores, pero que pocos calculan. Se denomina “Rentabilidad del inversor” para distinguirla de la rentabilidad obtenida por el propio fondo. En efecto, cuando uno compra y vende participaciones de un determinado fondos en varios momentos, la rentabilidad que uno consigue raramente coincide con la rentabilidad publicada por el propio fondo. Para calcular la “rentabilidad del inversor” es necesario tener en cuenta las entradas y salidas mensuales de dinero. En otras palabras, calcula el rendimiento del fondo a nivel agregado para todos los dólares que se han invertido a lo largo del tiempo. Por tanto, refleja de mejor forma el resultado real que han tenido los inversores en un determinado producto.

Al comparar la rentabilidad de un fondo testigo con la rentabilidad del inversor se puede apreciar es que en los años bajistas la diferencia a favor de la rentabilidad del fondo suele ser algo más amplia. Esto significa que los inversores cometen más errores en mercados complicados y bajistas.

El éxito financiero no sólo depende de las propias inversiones. También depende de uno mismo. Hay, por ejemplo, algunos pequeños sesgos mentales que solemos cometer sin darnos cuenta a la hora de invertir y que determinan una menor rentabilidad.

Simplifique su vida

El primer error es suponer que una inversión compleja es mejor que una simple. Esto hace que muchos inversores tengan un elevado número de fondos en cartera. Suponen que tener una cartera con muchos productos es mejor que una compuesta por un solo fondo de renta fija y un solo fondo de renta variable. Uno de los errores más frecuentes es construir carteras poco diversificadas a pesar de tener muchos fondos en ellas. La diversificación consiste esencialmente en asociar activos no correlacionados, que muestran comportamientos distintos en reacción a los diferentes riesgos que pueden presentarse en los mercados. Uno puede tener la impresión de que cuantos más fondos tiene en cartera, estará mejor diversificada. Y no es necesariamente correcto. Las ventajas de la diversificación no dependen del número de fondos en cartera. Hace algunos años, Morningstar diseñó carteras hipotéticas con un número de fondos distintos comprendido entre 1 y 30, utilizando todas las combinaciones posibles de fondos. Luego, estimaron la volatilidad a cinco años de cada una de estas carteras. Como era de esperar, las carteras compuestas únicamente por un tipo de fondo fueron las que mostraron la mayor volatilidad media. A medida que se incluyen fondos en las carteras la volatilidad baja, pero lo interesante del estudio es que llega un momento en el que añadir más fondos a una cartera no se traduce necesariamente por una ganancia en términos de volatilidad. El límite está entre 7 y 10 fondos. Por lo tanto, tener más de 10 fondos de distintas características añade poco valor a una cartera y aumenta considerablemente las posibilidades de que uno tenga fondos similares dentro de ella.

.

Caro no equivale a mejor

Otra mala jugada que nos provoca la mente es suponer que algo caro es mejor que algo barato. Es cierto que en el mundo del consumo esta regla suele aplicarse. Generalmente un automóvil caro tiene más prestaciones y es mejor que un auto barato. Lo mismo pasa cuando compramos un lavarropas, un par de zapatos o un televisor. Se suele decir que la calidad tiene un precio. Y los inversores suelen trasladar este concepto a las inversiones. Piensan, por ejemplo, que si un fondo exige una mayor comisión de gestión esto es porque el gestor es mejor. Pero la historia demuestra que a largo plazo los fondos más caros no suelen obtener los mejores resultados, sino más bien todo lo contrario.

La trampa de las pequeñas diferencias

Nuestra mente no está preparada para tratar con números pequeños o con pequeñas diferencias. Muchos inversores dicen: “pero qué más da una comisión del 1% o del 0,5%… no hay mucha diferencia”. El asunto es que una pequeña diferencia se convierte a largo plazo, por la magia del interés compuesto (crecimiento exponencial), en una elevada cantidad. Invertir 100.000 dólares a un interés del 5% en lugar del 4,5% anual resulta en una diferencia de 24.000 dólares al cabo de 20 años.

Nuestra mente no está preparada para tratar con números pequeños o con pequeñas diferencias. Muchos inversores dicen: “pero qué más da una comisión del 1% o del 0,5%… no hay mucha diferencia”. El asunto es que una pequeña diferencia se convierte a largo plazo, por la magia del interés compuesto (crecimiento exponencial), en una elevada cantidad. Invertir 100.000 dólares a un interés del 5% en lugar del 4,5% anual resulta en una diferencia de 24.000 dólares al cabo de 20 años.

El efecto espejo retrovisor

Otra de las trampas mentales que afectan a los inversores es el llamado efecto espejo retrovisor. Piensan que porque una inversión ha ofrecido una rentabilidad excelente en el pasado, ese mismo resultado se va a repetir en el futuro. Desgraciadamente no es así de simple. Ningún inversor puede controlar la rentabilidad que dará el mercado, pero sí puede controlar su propia mente y así evitar caer en estos sesgos mentales.

Fuente: Ediciones EP.

Información sobre Gustavo Ibáñez Padilla

Más información:

¿Qué son las annuities?

Seguros de Vida y Planes de Inversión

Compañías de Seguro de Vida versus Bancos

El Seguro de Vida: Un pilar financiero para el futuro

Las Anualidades como instrumentos de planificación financiera personal

Vincúlese a nuestras Redes Sociales: LinkedIn YouTube Twitter

.

.

¿Qué es un ETF?

mayo 26, 2022

¿Qué es un ETF?

.

.

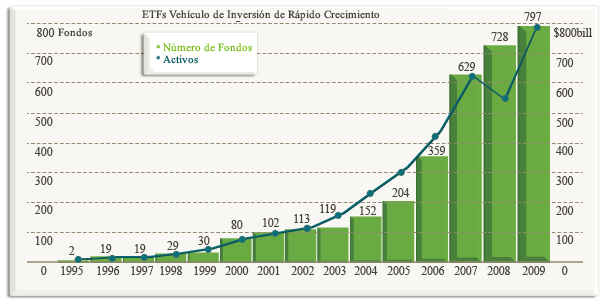

Los Fondos Negociados en las Bolsas son una selección de inversión popular tanto entre inversionistas activos como pasivos. El mercado de los EE.UU. tiene el mayor volumen de ETFs en el mundo. La imagen de abajo ilustra el aumento en número de activos totales de fondos negociados en bolsa de 1995 a 2009.

Características de los ETF

• Transparencia: la cartera del ETF es publicada diariamente, por lo tanto, se conoce lo que se está comprando; Valor liquidativo diario (NAV). Y se conoce cuánto vale; Valor liquidativo indicativo (iNAV). También se dispone de valoración en tiempo real; Información periódica tanto mensual, como semestral o anual.

• Competitiva estructura de comisiones: no tiene comisión de suscripción, rembolso o resultados. Sólo tiene un canon de negociación y una comisión total anual (TER) reducida de bajos costes implícitos, lo que hace que exista una menor rotación.

• Diversificación: se reduce el riesgo «no sistemático», al igual que pasa en los fondos.

• Ventas en corto: siempre que exista disponibilidad de préstamo de valores.

• Compra-Venta a tiempo real: al igual que sucede con los valores de renta variable, hay precios ciertos de compra-venta a lo largo de la jornada bursátil.

• Liquidez: especialista obligatorio y posibles proveedores de liquidez no oficiales, es decir, Arbitraje con derivados y acciones + Liquidez del índice subyacente.

• Amplia Elección: existen mucho más de mil ETFs sobre una amplia variedad de clases de activos.

.

Más información:

Diferencias entre ETFs, ETNs y EMTFs

Diferencias entre un ETF físico y un ETF sintético

El 2015 fue un año récord para los flujos de ETFs

Investors exit ETFs on weakening rally concerns

Fuente: Ediciones EP.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

Diferencias entre un ETF físico y un ETF sintético

febrero 15, 2018

¿En qué se diferencian un ETF físico de un ETF sintético?

Por Gustavo Ibáñez Padilla.

Los ETFs (Exchange Traded Funds o Fondos Cotizados) son vehículos de inversión abiertos que replican un índice financiero. Esto significa que modelan la rentabilidad de un índice de referencia específico. Los ETFs pueden emplear metodologías de replicación físicas o sintéticas.

Un ETF físico copia la rentabilidad del índice invirtiendo en la totalidad o en una parte de los constituyentes del índice.

En cambio, un ETF sintético replica la rentabilidad del índice usando contratos de swap. Por lo tanto los ETFs sintéticos tienen una canasta de valores que puede no estar relacionada con el índice que modelan. Y lo que hacen es intercambiar la rentabilidad de esta canasta por la rentabilidad del índice replicado a través de un contrato swap con una contraparte, generalmente un Banco de inversión.

Una permuta financiera o swap, es un contrato por el cual dos partes se comprometen a intercambiar una serie de cantidades de dinero en fechas futuras. De forma más general se puede considerar un swap cualquier intercambio futuro de bienes o servicios (generalmente dinero) relacionado al comportamiento de cualquier variable observable. Un swap se considera un instrumento financiero derivado.

Una permuta financiera o swap, es un contrato por el cual dos partes se comprometen a intercambiar una serie de cantidades de dinero en fechas futuras. De forma más general se puede considerar un swap cualquier intercambio futuro de bienes o servicios (generalmente dinero) relacionado al comportamiento de cualquier variable observable. Un swap se considera un instrumento financiero derivado.

El inversor puede no interesarse en estas diferencias técnicas, pero siempre es preferible contar con la mayor información posible sobre el funcionamiento real de los productos financieros sofisticados y los riesgos que traen aparejados. Los proveedores de ETFs normalmente informan si se trata de un fondo cotizado físico o uno sintético, en su prospecto de emisión.

.

Fuente: EP Ediciones, 2016.

Diferencias entre ETFs, ETNs y EMTFs

abril 17, 2016

No todos los ETFs son iguales

Por Fernando Luque.

Los ETNs (Exchange Traded Notes) son notas, es decir deuda subordinada no garantizada emitida por una entidad bancaria. No son fondos. Es un reconocimiento de una deuda pactada con un banco que dice que al inversor final se le debe la rentabilidad de este índice a cambio de una comisión. Estos últimos años hemos visto una serie de problemas con esta estructura. Primero y ante todo hay preocupación con el riesgo de crédito ya que si el banco emisor llegara a tener problemas, el poseedor de la nota llegaría, no el último, pero sí muy abajo en la lista de acreedores para recuperar su dinero.

Los ETNs (Exchange Traded Notes) son notas, es decir deuda subordinada no garantizada emitida por una entidad bancaria. No son fondos. Es un reconocimiento de una deuda pactada con un banco que dice que al inversor final se le debe la rentabilidad de este índice a cambio de una comisión. Estos últimos años hemos visto una serie de problemas con esta estructura. Primero y ante todo hay preocupación con el riesgo de crédito ya que si el banco emisor llegara a tener problemas, el poseedor de la nota llegaría, no el último, pero sí muy abajo en la lista de acreedores para recuperar su dinero.

Otra cuestión muy particular de los ETNs tiene que ver con los costes. Las comisiones no son estáticas. Si la rentabilidad de la estrategia va en una dirección u otra, las comisiones pueden ser superiores a las establecidas de antemano.

A diferencia de los ETFs, los ETNs no pueden emitir más participaciones en respuesta a la demanda de los inversores de forma continua. Hay una cuota en cuanto al número de participaciones que tienen permiso para emitir. Si superan esa cuota (como le pasó al iShares Gold Trust debido al aumento de demanda de oro en las primeras semanas de este año) el ETN tiene que volver a pedir permiso para emitir más participaciones.

Otro ejemplo de que no todos los ETFs son idénticos entre sí es el caso del famoso SPY (SPDR S&P 500 ETF). Es el abuelo de los ETFs por así decirlo. Respecto a sus competidores directos como el iShares S&P 500 ETF (IVY) o el Vanguard S&P 500 ETF tiene una estructura distinta. Es un “unit investement trust” y, como tal, no puede reinvertir inmediatamente los dividendos que recibe de las acciones que tiene en cartera. Además, y esa es la diferencia más importante, no puede prestar sus títulos a cambio de una comisión. La consecuencia es que se queda un poco más alejado del S&P 500 respeto a los ETF de iShares y de Vanguard (también se debe en parte a que sus gastos son ligeramente superiores).

Hablando de ETFs distintos, la última novedad en la industria de los fondos cotizados, es lo que se conoce como EMTF (o Exchange Traded Managed Fund). Tienen como particularidad respecto a los ETFs tradicionales en que no tienen la obligación de publicar diariamente su cartera, sino que lo hacen con la periodicidad requerida para los fondos de inversión.

Fuente: morningstar.es, 11/04/16.

¿Cuál es la diferencia entre un ETF y un ETN?

Por Fernando Saenz.

Diferencias entre los ETF y los ETN

Muchos inversores confunden a los ETF con los ETN dado a que existen ciertas similitudes entre ellos, pero al contrario de lo que ellos piensan, también existen diferencias notables entre lo que es un ETF y lo que es un ETN. Similitudes y diferencias entre los ETF y los ETN que vamos a explicar detenidamente a continuación, aunque eso sí, primero nos centraremos en explicar lo que es un ETF y lo que es un ETN para que resulte todavía más sencillo distinguir sus diferencias.

¿Qué es un ETF o Exchange Traded Funds?

Un ETF es un fondo índice cotizado. Esto le convierte en un híbrido entre un fondo de inversión y una acción. Al ser un fondo de inversión se encuentra respaldado por los distintos subyacentes que se compran para replicar al mismo.

Los ETF cotizan a lo largo de toda la sesión bursátil y pueden comprarse a cualquier hora en que el mercado esté abierto, igual que ocurre con las acciones. Los ETF replican a su índice de referencia. Comprar una participación de un ETF es equivalente a comprar, en una sola operación, todas las acciones que componen dicho índice de referencia.

¿Qué es un ETN o Exchange Traded Notes?

Un ETN es un producto similar a los ETF. Se trata de una deuda senior subordinada emitida por una entidad financiera cuyo objetivo es proporcionar al inversor otra forma de inversión similar a la de un fondo cotizado.

No son acciones ni son ETFs aunque poseen características similares a estos dos activos. Por ejemplo al igual que las acciones cotizan en los mercados en tiempo real y al igual que un ETF replican el comportamiento de índices.

La cartera de un ETN está compuesta por bonos y opciones que replican al subyacente en tiempo real y que normalmente tienen un vencimiento a muy largo plazo.

¿Cuáles son las similitudes entre un ETF y un ETN?

Como hemos visto anteriormente, tanto los ETNs como los ETFs cotizan en un mercado al igual que las acciones.

Además, pueden ser vendidos a corto y puede existir un derivado (opciones financieras) sobre ellos, exactamente lo mismo que con las acciones.

Tanto los ETNs como los ETFs siguen el comportamiento de un índice específico, que puede cubrir cualquier segmento del mercado, desde las acciones hasta los bonos, pasando por exposiciones exóticas como la volatilidad.

Para ambos, los denominados participantes autorizados pueden crear o reembolsar acciones para que la cotización del ETP sea lo más próxima a la de su valor correcto (fair value).

Por último, tanto los ETFs como los ETNs cobran unas comisiones que se deducen directamente de la rentabilidad de los productos.

¿Qué diferencia existe entre un ETF y un ETN?

Una de las mayores diferencias entre los dos tipos de productos reside en que los ETFs son fondos mientras que los ETNs son notas de deuda.

Al igual que un fondo de inversión tradicional, los ETFs consiguen su valor de una cesta de títulos.

Los participantes autorizados mantienen el precio del ETF cercano a su valor liquidativo a través de un arbitraje intercambiando una cesta de títulos con acciones adicionales del ETF y viceversa.

Por otra parte, un ETN no es un fondo y no posee directamente ningún título. Un ETN es una nota similar a un bono cuyo principal sigue el comportamiento de un índice determinado. Como los demás instrumentos de deuda, representa una promesa (que no una garantía) por parte del emisor de devolver el principal. Pero a diferencia de los demás títulos de renta fija, un ETN no emite ningún cupón y no tiene fecha de vencimiento. Al contrario, el principal fluctuará en función de la rentabilidad del benchmark, menos las comisiones. En este caso los participantes autorizados pueden intercambiar acciones del ETN contra una cantidad del principal indexado al final de cada día o semana para asegurarse que la cotización del ETN sea lo más próxima posible al valor del índice.

El hecho de que el ETN no posee ningún título explica la principal diferencia con los ETFs: el riesgo de crédito. Aunque un ETF puede tener un riesgo de contraparte dependiendo de si utiliza la replicación sintética o si presta los títulos subyacentes, siempre tendrá una cesta de títulos para mitigar ese riesgo.

Un cierto número de ETNs emitidos por Société Générale y Barclays Capital en algunos mercados europeos no tienen ningún colateral subyacente. Si los proveedores de estos ETN quebraran, los inversores que tuvieran acciones de los ETNs estarían en la misma posición que los otros tenedores de bonos. Lo vimos en 2008 cuando quebró Lehman Brothers que era la contrapartida de tres ETNs.

Es cierto que los proveedores de ETNs suelen ser grandes bancos que tienen un riesgo de quiebra limitado, pero lo mismo se pensó de Lehman Brothers justo antes de su caída. Por lo tanto, los inversores harían bien en considerar el rating crediticio a la hora de elegir un ETN o en seleccionar aquellos que se han comprometido a asegurar sus derechos de garantía (incrementando de esta forma la posibilidad de recuperar rápidamente y totalmente la inversión en caso de impago).

¿Si los ETN tienen riesgo de crédito por qué un inversor puede preferir invertir en ellos y no en un ETF?

Esto es así porque los ETNs suelen eliminar el tracking error (o error de seguimiento), siendo las comisiones el único elemento de desviación de la rentabilidad del índice. Por otra parte, el formato ETN abarata el coste de replicar determinados índices que serían difícil y caro de replicar a través de un fondo, como, por ejemplo, los productos apalancados o los índices de mercados emergentes o ligados a la volatilidad.

Entonces, ¿es un ETN un producto para cualquier inversor? La respuesta a esta pregunta depende principalmente del índice que se desea replicar y del equilibrio entre el mayor riesgo de crédito y el menor tracking error.

También depende de si el ETN está “colateralizado” o no, así como de la liquidez y de las comisiones de los productos comparables. Pero como en cualquier producto es importante conocer los detalles, por lo que siempre es muy recomendable que se consulte el folleto del ETN para conocer las características del ETN en cuestión.

Fuente: rankia.cl, 31/01/14.

El 2015 fue un año récord para los flujos de ETFs

marzo 31, 2016

2015: Año récord para los flujos de ETFs

Los ETFs europeos han recolectado más de 70.000 millones de euros el año pasado, sobre todo en productos de renta variable y high yield.

Por Jose García Zarate.

La industria europea de fondos cotizados ha registrado un año récord en términos de flujos con unas compras netas por valor de 70.800 millones de euros en el año 2015 (según los datos de Morningstar Direct).

El primer indicio de que 2015 podría ser un año histórico ocurrió en el primer trimestre, cuando la industria registró los tres mejor meses en cuanto a flujos netos. Luego los inversores dieron un paso atrás en el segundo trimestre, antes de invertir significativamente en ETFs en la segunda mitad del año.

La combinación de entradas masivas y la apreciación del valor de mercado de muchas clases de activos han hecho crecer el patrimonio bajo gestión hasta un nivel récord de 467.400 millones de euros, un crecimiento del 24% comparado con el año anterior.

Los datos de los últimos dos años parecen sugerir que la industria europea del ETFs ha entrado en una fase de fuerte crecimiento, probablemente ayudado por el aumento de la conciencia de los inversores sobre los beneficios de la exposición pasiva a bajo coste.

Renta Variable

El 60% de los flujos netos en 2015 (42.700 millones de euros) es atribuible a los productos de renta variable. Los inversores han mostrado un gran interés en los índices bursátiles paneuropeos, gracias en particular a la política monetaria acomodaticia del Banco Central Europeo y a las valoraciones todavía razonables a principios de 2015. Las acciones japonesas también han estado entre las categorías más populares, gracias a las expectativas de recuperación económica y el apoyo continuo del Banco de Japón (BOJ).

Los mercados emergentes, como China y la región asiática (excluyendo Japón) han sido en gran medida abandonadas, lo cual no es realmente una sorpresa a la luz de las preocupaciones sobre la salud de la economía china y su impacto en la otras economías asiáticas.

La siguiente tabla muestra los flujos netos por categorías en los últimos tres años. La segunda tabla muestra las cinco categorías de renta variable más destacadas y aquellas que han registrado las salidas de capital más significativas.

Renta Fija

Con unas entradas netas de 23.400 millones € (33% del total), los productos de renta fija han tenido en Europa un excelente año en términos de flujos, aunque los rendimientos ofrecidos han sido bastante flojos. La política monetaria del BCE ha proporcionado un apoyo significativo a la clase de activos en la zona euro a lo largo del año pasado. Sin embargo, 2015 también ha estado marcado por una renovada volatilidad de las rentabilidades, en entorno de divergencia entre la política monetaria de la Fed, y la del BCE y del Banco de Japón.

Los ETFS de bonos que más captaron en 2015 fueron los expuestos a los bonos corporativos. Los productos de alto rendimiento, tanto de Europa como de Estados Unidos, también han disfrutado de unos buenos flujos, incluso si el final del año se ha caracterizado por una renovada volatilidad debido a las preocupaciones sobre la liquidez de esta clase de activos.

Materias Primas

Los fondos dedicados a las materias primas recolectaron en el 2015 1.500 millones de euros, después de dos años de salidas. La mayor parte de los flujos, sin embargo, se registraron en el primer trimestre.

Una industria cada vez más «física»

El 77% de las entradas netas en 2015 fueron a parar a productos de replicación física. En los últimos dos años, los inversores europeos han mostrado una preferencia por los productos de replicación física y la industria ha seguido esta tendencia. Los dos mayores emisores de ETFs sintéticos (db x-trackers y Lyxor) han seguido transformando muchos productos que utilizan swaps a productos de replicación física. Después de cinco años de descenso continuo, hoy el peso de los ETFs sintéticos es del 25%.

Fuente: morningstar.es,19/01/16.

La elección de acciones, ¿cosa del pasado?

septiembre 12, 2015

Mario Gabelli: La elección de acciones, ¿tesoro o reliquia?

Por Kirsten Grind.

El legendario inversionista estadounidense aún se toma el tiempo para leer los reportes de las compañías. Photo: Scott Eells/Bloomberg News

¿Ha Wall Street abandonado a su hombre de los US$89 millones?

Mario Gabelli, el multimillonario gestor de fondos, pasa la mayoría de sus noches y fines de semana leyendo transcripciones de conferencias de ganancias. Algunas veces se toma años para conocer bien a los ejecutivos de una empresa antes de decidir si invertir o no. Gabelli cobra comisiones más altas que la mayoría de sus pares y gana más dinero que todos.

Esas cualidades ubican a este hombre de 73 años en el extremo opuesto del enorme cambio que se ha producido en la industria de la gestión de activos, donde los inversionistas han sacado miles de millones de dólares de manos de profesionales que se dedican a elegir acciones, como Gabelli, para colocarlos en fondos que cobran tarifas más bajas y simplemente se limitan a seguir el desempeño de una canasta de valores.

En lugar de adaptarse, Gabelli se ha aferrado a la forma en que ha trabajado desde que hace casi 40 años puso en marcha la firma que hoy se conoce como Gamco Investors Inc. En conversaciones con sus gestores de cartera, Gabelli, que por su destreza para las inversiones ha sido apodado Súper Mario, a menudo se refiere a la presente tendencia a invertir en los populares fondos indexados y los fondos que cotizan en bolsa (ETF) como “inversión mecánica”.

Según una encuesta realizada en julio por la firma de investigación SNL Financial, Gabelli ganó el año pasado US$88,5 millones, más que cualquier presidente ejecutivo de una empresa que cotiza en bolsa en Wall Street. Detrás de él se ubicó Stephen Schwarzman, cuya firma — Blackstone Group LP— gestiona activos siete veces superiores a los cerca de US$47.000 millones administrados por Gamco.

“Él hace las cosas a su manera”, dice Leon Cooperman, presidente ejecutivo del fondo de cobertura Omega Advisors Inc. y uno de los amigos más cercanos de Gabelli.

Durante años, quienes se dedican al trabajo tradicional de seleccionar acciones han estado perdiendo clientes. Según la firma de investigación de fondos Morningstar Inc., a finales de 2008 los fondos de acciones gestionados de forma activa representaron cerca de 81% del total de activos de renta variable de Estados Unidos. A fines de julio de este año, la cifra había caído a 71%. Sólo en los primeros siete meses de 2015, los inversionistas retiraron US$107.200 millones de los fondos de gestión activa en EE.UU., un récord para ese período, según Morningstar.

Estos movimientos han puesto a la industria de cabeza, impulsando por un lado a las firmas de gestión pasiva de fondos como Vanguard Group, que siguen índices del mercado, y perjudicando a otras como Fidelity Investments, que durante años se destacó por sus seleccionadores de acciones estrella.

Gabelli no ha sido inmune a esta tendencia. Entre enero y julio de este año, en los 19 fondos mutuos que administra Gamco (alrededor de US$15.600 millones en activos totales) las salidas de dinero superaron los ingresos en US$2.000 millones, aunque en años anteriores la tendencia fue la opuesta, según Morningstar.

![]() El precio de la acción de Gamco ha caído también de un máximo de 12 meses de US$90,24, alcanzado el 29 de diciembre de 2014, a US$55,23 al cierre del martes 8 de septiembre.

El precio de la acción de Gamco ha caído también de un máximo de 12 meses de US$90,24, alcanzado el 29 de diciembre de 2014, a US$55,23 al cierre del martes 8 de septiembre.

Gabelli y su equipo de unos 40 analistas trabajan en un edificio corriente de color beige en Rye, una localidad de clase alta a unos 30 minutos al norte de la ciudad de Nueva York. Tanto él como sus colaboradores creen que los seleccionadores de acciones aún pueden agregar valor y que si bien la tendencia hacia los fondos mutuos de gestión pasiva continuará, no será tan fuerte como hasta ahora.

El enfoque que Gabelli ha aplicado a lo largo de su carrera de comprar acciones que él considera subvaloradas y mantenerlas en su portafolio a largo plazo ha dado frutos. Aunque el desempeño anual ha variado, un cliente institucional que invirtió US$10 millones con Gamco en 1978 tendría unos US$2.200 millones al 31 de marzo de este año, excluyendo comisiones, de acuerdo con una estimación de Gamco. La misma inversión en el índice S&P 500 durante ese período habría generado US$645 millones, según la empresa.

El desempeño de los fondos mutuos de la firma ha sido similar. El mayor de ellos, Gabelli Small Cap Growth, de US$3.700 millones, tuvo desde el primero de enero hasta el 14 de agosto de este año un retorno de 1,49%, superando el 1,43% de su punto de referencia, el Russell 2000, según Morningstar. En cada uno de los últimos cinco años, el fondo registró un retorno anual promedio de 15%, por debajo del 16% del Russell 2000. A lo largo de los últimos 10 años, el retorno promedio fue de 9%.

La posición más grande de dicho fondo es O’Reilly Automotive Inc., que desde el inicio del año hasta el 17 de agosto tuvo un alza de 32%, según Morningstar. Otras apuestas grandes, como Navistar International Corp. , la casa matriz de un fabricante de camiones, cayeron en cambio 46% en el mismo período, informa Morningstar.

En general, el desempeño logrado por los seleccionadores de acciones ha mejorado un poco. Alrededor de 36% de estos profesionales superó hasta julio a sus índices de referencia, frente a 21% en 2014, según Morningstar.

Gabelli creció en el Bronx, en Nueva York, donde desarrolló un interés temprano por la bolsa y el espíritu empresarial. A los 6 años, cuenta, instaló un puesto de lustrar zapatos en el metro. En la universidad, organizaba bailes semanales; contrataba al personal de seguridad, compraba las bebidas alcohólicas y vendía las entradas, quedándose con la ganancia.

Comenzó su carrera en Wall Street como analista de empresas de maquinaria agrícola, automóviles y conglomerados. Fue entonces que adoptó el estilo activo de inversión que, según amigos y colegas, ha mantenido hasta el día de hoy.

Gabelli, un hombre delgado de pelo blanco, pasa gran parte de su tiempo libre sumergiéndose en temas diversos, desde canteras a pañales para adultos, que considera un mercado en crecimiento debido al envejecimiento de la población.

Walter Wulf Jr., presidente y titular de la junta de la cementera Monarch Cement Co. , cuenta que se sorprendió cuando hace unos seis años recibió una llamada de Gabelli. Después de presentarse, el gestor realizó una lista de preguntas sobre la industria. “Me tomó por sorpresa que estuviera interesado en nosotros”, dice Wulf. Su compañía, con sede en Humboldt, Kansas, tiene una capitalización de mercado de alrededor de US$135 millones.

Empleados actuales y antiguos de Gabelli coinciden en señalar que puede ser difícil trabajar con él. Su intenso interés en todos los aspectos de las inversiones de la firma ha llevado a algunos críticos a tildarlo de “microgerente”. También es conocido por su franqueza y su lenguaje duro, dijeron estas personas. Una vez, en los años 90, rompió un informe muy bien documentado de uno de sus analistas porque no creía en el futuro de la industria a la que hacía referencia, según personas al tanto del incidente.

Sus partidarios dicen que es simplemente su estilo. “Se involucra profundamente en lo que está pasando”, afirma Edwin Artzt, de 85 años, ex presidente ejecutivo de Procter & Gamble Co. y miembro de la junta de Gamco. “La gente no entiende las cuestiones ni se ocupa de ellas tan bien como lo hace Mario, y él expresa un poco de impaciencia”.

Gabelli dice, por su parte: “En el piso de operaciones tengo una mentalidad de los años 60”.

En comparación con otras firmas similares, y en momentos en que las comisiones de los gestores de activos han estado cayendo, los fondos mutuos de Gabelli son caros. Según Morningstar, los fondos de acciones estadounidenses de Gamco cuestan a los inversionistas un promedio de US$160 por cada US$10.000 invertidos, frente a unos US$120 del fondo de acciones estadounidenses promedio y US$70 de un fondo de gestión pasiva.

Vincent Enright, de 71 años, director de algunos de los fondos mutuos de Gabelli desde 1991, dice que los fideicomisarios de los fondos revisan cada año la estructura de tarifas. Añade que, si bien estos son “un poco altos”, el desempeño lo compensa, y que Gabelli a veces renuncia a una parte de la comisión por asesoramiento.

Los ingresos de Gabelli son mayores gracias a un acuerdo que estableció cuando fundó la empresa y por el cual obtiene 10% de la ganancia antes de impuestos de Gamco como una comisión de gestión basada en incentivos. Gabelli no cobra un salario base ni obtiene opciones sobre acciones, y tampoco recibe acciones restringidas, según documentos de la empresa. Los miembros de la junta de Gamco dicen que de vez en cuando revisan su salario, pero que no tienen planes de hacer cambios.

Los gestores de dinero que trabajan para firmas que no cotizan en bolsa a menudo pueden ganar mucho más, pero su salario suele ser confidencial.

Gabelli asevera que no tiene planes de renunciar a su estilo de inversión en favor de los fondos indexados o los fondos que cotizan en bolsa. “Probablemente todavía estaremos haciendo esto en 2040”, sentencia.

Fuente: The Wall Street Journal, 11/09/15.

.

Investors exit ETFs on weakening rally concerns

abril 26, 2014

Investors exit ETFs on weakening rally concerns.

By Eric Lam and Gerrit De Vynck.

(Bloomberg) — Canadian investors are pulling money out of exchange-traded funds for a second year as concern grows that a rally in energy and mining that helped drive equities to the best performance among the world’s largest markets has run its course.

So far in 2014, investors have withdrawn $682.5 million from exchange-traded funds tracking Canadian shares, following an outflow of $820.8 million last year, according to data compiled by Bloomberg. The benchmark Standard & Poor’s/TSX Composite Index is in its 10th month of gains, the longest winning streak since 1983, and has soared 20 percent in the past year. The gauge rose 0.2 percent to 14,557.27 at 10:55 a.m. in Toronto.

The latest ETF selloff comes as a rally in gold and base-metals companies has begun to lag in favor of energy producers. Mining stocks, which raced to a 16 percent gain in the first two months of the year, have slumped by half that rate since reaching a high in March amid a decline in gold prices. Oil and gas companies are off to the best start to the year since 2006.

“Looking at where gold and oil prices are, and where they could be headed in the next 12 months, Canadian equities probably are primed for flatlining,” said Shailesh Kshatriya, a senior investment analyst with Russell Investments Group in Toronto. His firm manages C$272.7 billion ($247.2 billion). “Not necessarily a severe correction, but we’d be more cautious on Canadian equities going forward. We are in wait-and-see mode on the sustainability of commodities prices.”

Gains in the index this year have been led by a rally in commodities including crude oil and natural gas, as well as a rebound in gold from the worst slump in 31 years. The S&P/TSX has posted a return of 6.7 percent this year to lead the advance among the world’s 10 largest equity markets. The Standard & Poor’s 500 Index has climbed 1.5 percent in 2014.

International stocks

“I don’t think the leadership gap will remain this wide, there will be some catch-up from international stocks,” said Craig Fehr, Canadian market strategist at Edward Jones, on the phone from St. Louis. His firm manages about $750 billion globally. “Evidence suggests the domestic economy is going to be a laggard in its growth rate relative to other developed markets, so investors are just looking for better sources of growth and perhaps seeing that in international markets.”

Canadian investors have added $1.03 billion in ETFs tracking international equities so far this year, after buying a record $3.32 billion last year, data compiled by Bloomberg show. Japan’s Nikkei 225 Index is down 11 percent this year, after soaring 57 percent in 2013. The S&P 500 rose 30 percent in 2013, the most since 1997, while the S&P/TSX advanced 9.6 percent.

Global rally

Investors are continuing to add to international positions this year because some may be late in responding to last year’s global rally as Canadian stocks lagged, said Dan Hallett, a fund manager at Highview Financial Group Inc. in Oakville, Ontario.

“Rewind about three years ago and even though we were well into the recovery, nobody wanted to touch U.S. stocks,” he said in an April 22 phone interview. “Yet now everybody’s quite comfortable with the U.S., and why? It’s because they had a bang-out year last year.”

Historical returns

Hallett estimates retail investors make up about half of the Canadian ETF market, and they can be influenced by historical returns. “Performance is a huge driver at the retail level,” he said.

The S&P/TSX will post single-digit returns this year with gold prices remaining volatile and copper tied to a Chinese economy stuck in the 7 percent growth range, Fehr said.

The Canadian economy is forecast to grow 2.3 percent in 2014, compared with 2.7 percent growth in the U.S., according to economists’ estimates compiled by Bloomberg.

Gold, the precious metal seen as a safe haven in times of uncertainty, has tumbled since March as the U.S. economy shows signs of improving with the Federal Reserve beginning to taper its debt purchases. June futures touched a 10-week low on April 22 before rising 0.3 percent to $1,284.60 an ounce in New York yesterday.

Base metals have not fared any better, with copper down 11 percent this year amid concern about slowing demand in China due to a faltering economy.

Energy stocks

Gains in the energy index, which has surpassed materials as the best-performing industry in the broader S&P/TSX this year with a 14 percent increase, may also be headed for a pullback, said Kshatriya.

“We will want to see what happens over the course of the summer,” Kshatriya said in an April 22 telephone interview. “We could see prices back off for sure. It wouldn’t surprise me if we revisited the mid-$90s level. And there is a question of sustainability in the rally on the natural gas side.”

Crude for June delivery fell 0.3 percent to $101.44 a barrel in New York yesterday, a two-week low as U.S. supplies reached the highest level in 83 years.

The five top-returning companies in the S&P/TSX Energy Index, including Crew Energy Inc., Birchcliff Energy Ltd. and NuVista Energy Ltd., are all natural gas producers. They have benefited from one of the worst bouts of cold winter weather in Canada and the U.S. in recent years, with consumers using more of the fuel to heat their homes.

Natural gas

Natural gas prices peaked in February at $6.149 per million British thermal units in New York at the height of the winter season, and prices have since fallen 23 percent as temperatures began to rise with the North American spring.

David Cockfield, who helps manage about C$270 million as a fund manager with Northland Wealth Management in Toronto, said consumer demand for natural gas may be supported if there are extremely high temperatures in the summer months.

“Storage is at a very low level in the natural gas area,” he said. “If we have a hot summer, lots of air conditioning, supplies are going to be tight.”

The outlook for the S&P/TSX for the rest of the year will depend on earnings growth and increasing crude oil production for energy players, rather than further increases in oil and metal prices, Edward Jones’s Fehr said.

“What’s driving the returns will shift a bit,” he said.

And if there isn’t enough growth coming from either Canada or the U.S., investors may look elsewhere, said Northland’s Cockfield.

“There is a fairly strong group that is suggesting that emerging markets have had their bad times and it’s now time to pull your money out of Canada and the U.S., in terms of being slow-growing markets, into emerging markets,” he said.

Source: LifeHealthPRO, April 24, 2014.

Las nuevas recetas de inversión en commodities

marzo 5, 2012

Las nuevas recetas de inversión en commodities

Por Liam Pleven

En el pasado, los inversionistas en fondos que querían apostarle a los commodities tenían unos pocos productos para elegir: fondos mutuos y productos que cotizan en bolsa que seguían los precios de una canasta de bienes básicos como el petróleo, el maíz y el cobre. Nada más.

Pero en los últimos dos años, nuevos productos han inundado el mercado con innovaciones, que a menudo no han sido probadas, que buscan superar y no sólo igualar, los retornos de los conocidos índices de commodities.

Algunos de estos nuevos productos usan formulas complejas para identificar a los commodities con los retornos más prometedores. Otros colocan apuestas que pagan si los precios caen y también si suben. Y en uno de los cambios más radicales, algunos fondos les dan a los gerentes una mayor libertad para elegir en qué materiales invertir.

Los inversionistas han inyectado cientos de millones de dólares a estos nuevos fondos. El dinero fluyó incluso durante la caída de los precios de los commodities el año pasado y cuando otros participantes redujeron sus apuestas en los mercados de bienes básicos. En general, los fondos mutuos y los productos que cotizan en bolsa que ofrecen una exposición a una amplia gama de commodities tenían US$50.700 millones en activos a finales del año, frente a US$258 millones en 2002, según Morningstar Inc., una firma que sigue el desempeño de los fondos.

El argumento en contra es que los nuevos productos para invertir en commodities tienen un historial muy corto. «No hemos visto a estos fondos en acción por tiempo suficiente como para saber si son buenos», asegura Kathryn Young, analista de fondos mutuos de Morningstar.

A continuación una guía de las nuevas inversiones en commodities.

La vieja guardia

Incluso la primera ola de fondos orientados a los commodities no es tan Antigua. El mayor, Pimco CommodityRealReturn Strategy , un fondo mutuo con US$23.000 millones en activos propiedad de Pacific Investment Management Co, celebrará su 10 aniversario este año.

El fondo de Pimco sigue al Índice de Commodities Dow Jones-UBS, el cual incluye a 20 bienes básicos que van desde el aluminio al zinc. Esta estrategia fue exitosa durante el auge que inició la década pasada. Un inversionista que hubiera puesto US$10.000 el año en que se lanzó el fondo, tendría más de US$22.000 hoy, dice Morningstar.

Otro fondo, PowerShares DB Commodity Index Tracking , sigue un índice, pero tiene una mayor amplitud para comprar contraltos mensuales con vencimientos más largos, en vez de aquellos cercanos a su entrega.

Exprimiendo el desempeño

Los fundadores de SummerHaven Investment Management LLC, apuntaron a hacer algo diferente: un «índice» de commodities que no sigue pasivamente a un grupo de commodities, sino que trata de elegir activamente a los materiales con mayor opción de subir.

El fondo que cotiza en bolsa (ETF) que SummerHaven lanzó en agosto de 2010, U.S. Commodity Index , tiene 27 bienes básicos en los que puede invertir. Pero en cualquier momento apenas tiene apuestas en 14.

Cada mes, los gerentes del fondo escogen siete commodities, dentro de una serie de reglas, cuyos contratos de largo vencimiento son los más baratos en comparación con los contratos que están por vencerse. Esa es una indicación de que los suministros actuales son limitados, lo cual podría sugerir un aumento de precios.

Los siete commodities restantes que elige el fondo son aquellos que han tenido los mayores avances de precio a lo largo de los últimos 12 meses. El fondo invierte en los 14 materiales en cantidades iguales, poco más de 7% en cada uno.

A corto y largo plazo

Otros fondos tratan de poner de cabeza la lógica tradicional.

Forward Management LLC, una firma de San Francisco que gestiona US$5.100 millones en actives, lanzó Forward Commodity Long/Short Strategy a finales de 2010. Cada mes los gerentes del fondo analizan a 24 commodities y escogen 10 que tenido las mayores alzas o caídas en un período de entre uno a seis meses, dependiendo de la volatilidad.

Luego apuestan a que esos 10 bienes básicos continúen con su tendencia actual, ya sea al alza o a la baja. Los gerentes asignan 10% de la apuesta mensual a cada uno, asegura Nathan Rowader, uno de los gerentes de portafolio.

La idea es obtener ganancias sin importar en qué dirección se muevan los mercados. En 2011, cuando los precios cayeron ampliamente, el fondo obtuvo una ganancia de 9,7%, según Morningstar. El fondo cuenta con US$157 millones en activos.

Pero los resultados de este año muestran el lado negativo de la estrategia del fondo: el potencial de profundas caídas en un tipo de activo que de por sí ya es riesgoso. A medida que subieron los commodities en 2012, el fondo sufrió y ahora se encuentra con una caída de 6,3% en lo que va del año.

Pocos límites

Los gerentes de los nuevos productos siguen directrices claras sobre cómo colocar sus apuestas. No obstante, algunos tienen un mayor margen de acción que otros. Los gerentes de Invesco Balanced-Risk Commodity Strategy, lanzado en noviembre de 2010, usan una exposición igualitaria para cada uno de los cuatro sectores de commodities: agricultura, metales preciosos, metales industriales y energía, como referencia. Sin embargo, los gerentes también pueden usar commodities y herramientas de inversión diferentes para obtener esa exposición, pueden comprarlas o venderlas al descubierto y desviarse de la meta de referencia si ven una oportunidad atractiva.

De la misma forma Highbridge Dynamic Commodities Strategy , lanzado en enero de 2010, invierte en muchos de los mismos commodities que eligen los índice tradicionales, pero también puede apostar en activos relacionados, como el dólar australiano, el cual puede moverse con los oscilaciones de los precios de los bienes básicos. Los gerentes también escogen en qué actives invertir y cuánto poner en ellos.

La idea es que un gerente activo podrá reaccionar con mayor rapidez y eficiencia para extraer ganancias y evitar pérdidas.

En 2011 el fondo Invesco perdió 8,6% mientras que el Highbridge perdió 7%, ambos superando el desempeño del índice DJ-UBS. Este año el fondo Invesco ha subido 10,5% y el Highbridge ha avanzado 6,6%, mientras que el índice ha subido 5,2%.

Fuente: The Wall Street Journal, 05/03/12.

Advertencia: Es importante diferenciar la inversión de la especulación. Toda actividad especulativa implica un riesgo muy superior al de la generalidad de las inversiones y no debería realizarse sin contar con asesoramiento profesional.