La sucesión de fraudes, quiebras y crisis que han marcado las últimas décadas —desde esquemas Ponzi monumentales hasta quiebras tecnológicas y manipulación de índices de referencia— no es un punteo de anécdotas aisladas. Constituye, más bien, la señal de un fallo sistémico: la colisión entre incentivos privados mal alineados, arquitecturas regulatorias fragmentadas y una cultura pública que ha normalizado la incomprensión de los riesgos financieros. El resultado es un mercado que, con demasiada frecuencia, traslada pérdidas a familias, empleos y estabilidad social.

.

Casos paradigmáticos: síntesis y lecciones

Bernard Madoff representa la cara más dramática y humana del desastre. Sentenciado a la pena máxima —150 años de prisión— por montar lo que se considera el mayor esquema Ponzi conocido, su caso recordó que la enorme sofisticación aparente puede ocultar fragilidad operativa, y que la connivencia involuntaria o deliberada de intermediarios agrava la tragedia. La documentación judicial y las crónicas periodísticas conservan el relato de una estafa que arrasó el patrimonio de particulares, fundaciones y fondos.

Las investigaciones y demandas posteriores pusieron el foco sobre bancos que habían tratado con Madoff, y uno de los capítulos más ilustrativos fue el acuerdo de JPMorgan Chase: la entidad acordó en 2014 pagar 2.600 millones de dólares para resolver reclamaciones relacionadas con su presunta inacción pese a señales de alerta. Ese acuerdo no borra la pregunta central: ¿hasta qué punto las instituciones financieras toleraron o ignoraron irregularidades por interés propio?

El caso del fondo Abacus, con Goldman Sachs en el centro, mostró otro riesgo: el conflicto de agencia. En 2010 la Securities and Exchange Commission (SEC) resolvió una denuncia contra Goldman por la comercialización de un producto sintético ligado al mercado hipotecario, con un acuerdo por 550 millones de dólares y exigencias de reforma en prácticas comerciales. La acusación no era mera mala praxis técnica: señalaba que los diseñadores del producto tenían posiciones contrarias a las de los clientes a quienes se les vendía, una estructura que convierte al asesor en jugador y vendedor al mismo tiempo.

Más reciente en la cronología, Wirecard —la fintech alemana entonces alabada por mercados y gobiernos europeos— colapsó cuando se descubrió que cerca de 1.900 millones de euros «faltaban» en sus cuentas. La compañía entró en insolvencia y su caída puso en evidencia fallas de auditoría, supervisión y credulidad política. La lección es doble: las narrativas de éxito tecnológico pueden enmascarar déficits de control, y la presión política para preservar empleos o relato económico puede retardar controles efectivos.

En el nuevo terreno de las criptomonedas, el derrumbe de FTX es el ejemplo vivo de cómo modelos de negocio opacos y conflictos operativos pueden traducirse en pérdidas planetarias. La caída de FTX y el proceso penal contra su fundador muestran que la ausencia de reglas claras y supervisión efectiva en mercados emergentes produce víctimas masivas —clientes minoristas incluidos— y exige respuestas regulatorias contundentes. En 2024, la justicia estadounidense condenó y sancionó duramente a los responsables de esa trama.

Finalmente, la manipulación de índices referenciales (como la LIBOR) y la constatación de mercados de divisas concertados descubiertos por autoridades, han sido episodios que erosionaron la confianza en la infraestructura misma del mercado, con multas y procesos contra bancos globales. Estos hechos confirman que no basta con supervisores débiles o sanciones ex post: hay que modelar incentivos para evitar la captura y el abuso antes de que el daño sea sistémico.

A finales de 2022 y principios de 2023, los ejecutivos clave de FTX y Alameda, Caroline Ellison , Gary Wang y Nishad Singh, se declararon culpables de defraudar a clientes de FTX y cargos relacionados. Los tres declararon que fue Sam Bankman-Fried quien les ordenó cometer el fraude.

.

Causas estructurales: por qué se repiten las fallas

No existe una única explicación; hay un mosaico de factores que interactúan:

—Desalineación de incentivos: remuneraciones basadas en resultados de corto plazo, estructuras de comisiones y posiciones en sentido contrario fomentan la toma de riesgos oportunista.

—Complejidad opaca: productos financieros empaquetados en estructuras casi herméticas resultan ininteligibles para la mayoría de supervisores y clientes.

—Regulación fragmentada y política débil: la regulación frecuentemente es reactiva, capturada por intereses sectoriales o limitada por fronteras nacionales en un mercado que opera globalmente.

—Cultura institucional permisiva: cuando la reputación y el lobby institucional pesan tanto como la ley, la prudencia queda subordinada a la ganancia. Alan Greenspan, en su testimonio de 2008, reconoció una falla de juicio en confiar en que la autorregulación sería suficiente para contener excesos. Esa admisión pública resalta el problema: las creencias ideológicas pueden volverse riesgos sistémicos.

Paul Volcker, por su parte, sintetizó con ironía el descrédito de una «innovación» financiera que ha generado más complejidad que valor social, cuando observó que muchas de las llamadas innovaciones no habían contribuido al crecimiento real en la economía; su comentario sobre el cajero automático se ha transformado en emblema de una crítica mayor a la deriva de la ingeniería financiera

Qué funciona y qué no: principios de una reforma creíble

La prevención del próximo gran fraude exige medidas que combinen técnica, institucionalidad y cultura pública:

1. Órganos reguladores verdaderamente independientes. No basta con crear entidades; hay que blindar su financiación, rotación de personal y mecanismos contra la captura política. La autonomía debe ser real y operativa.

2. Transparencia operativa radical. Registros centralizados de posiciones, contrapartes y exposición a derivados que permitan auditorías en tiempo razonable y acceso razonado por autoridades.

3. Fiduciaria obligatoria y sanciones personales. Endurecer la responsabilidad legal de ejecutivos y auditores, con sanciones proporcionales y realistas que disuadan la toma de riesgos deliberada.

4. Herramientas de supervisión tecnológica. Reguladores con capacidades analíticas para detectar patrones anómalos (matching de transacciones, análisis de redes, control estadístico) antes de que las pérdidas se escalen.

5. Cooperación internacional. Los productos y flujos transfronterizos exigen marcos acordados y procedimientos de ejecución que no permitan a actores trasladar operaciones a jurisdicciones de baja vigilancia.

6. Protección y premio al whistleblower. Incentivos para empleados y consultores que detecten irregularidades y las eleven con garantías reales.

7. Educación financiera pública. Una ciudadanía que entienda los productos, y que pueda exigir mejores prácticas, constituye la defensa última contra la normalización de abusos.

Además, en mercados nuevos (fintech, criptomonedas) es imprescindible aplicar el principio de «prudencia antes que permisividad»: la innovación no puede ser un asidero para eludir supervisión. Los casos de las criptomonedas $LIBRA y Diem —una estafa pump & dump y un caso de vacíos normativos, respectivamente— alertan sobre la necesidad de marcos claros desde el diseño.

La educación financiera es clave para evitar los fraudes.

Entre la ética y el mercado: la necesidad de un capitalismo más humano

Frente a este escenario, la discusión va más allá de reformas puntuales. Lo que está en juego es el sentido mismo del sistema económico global. El Papa Benedicto XVI, en su encíclica Caritas in Veritate, subrayó que “la economía necesita de la ética para su correcto funcionamiento”. No se trata de moralizar superficialmente los mercados, sino de reconocer que, sin un anclaje en valores, las finanzas se convierten en un casino global que traslada las pérdidas a los más vulnerables.

El Distributismo, inspirado en la Doctrina Social de la Iglesia y defendido por pensadores como G.K. Chesterton y Hilaire Belloc, proponía desde principios del siglo XX un modelo donde la propiedad y la producción estuvieran más equitativamente distribuidas. Aunque en gran medida fue relegado por la hegemonía del capitalismo financiero, existen ejemplos de empresarios que buscaron ese equilibrio. En Argentina, Enrique Shaw —hoy en proceso de beatificación— mostró que era posible conjugar rentabilidad económica con respeto a la dignidad humana, uniendo eficiencia empresarial con compromiso social.

Enrique Ernesto Shaw (1921-1962) fue un empresario católico argentino. Por su vida ejemplar, la Iglesia inició su proceso de canonización. Fue director general de Cristalerías Rigolleau, donde puso en práctica con muy buenos resultados los principios económicos de la Doctrina Social de la Iglesia. Fundó la Asociación Cristiana de Dirigentes de Empresa (ACDE).

.

La resistencia a la regulación

Cada intento de imponer controles más estrictos a las instituciones financieras se topa con la resistencia férrea de lobbies y parlamentos. La reforma de Wall Street posterior a 2008, conocida como Dodd-Frank, fue denunciada por Madoff como un chiste. Y, en efecto, buena parte de sus disposiciones fueron luego diluidas. La lógica de los ciclos electorales, sumada a la influencia del dinero en la política, hace que la reforma estructural del sistema financiero sea siempre una promesa postergada.

Es sabido que la acumulación de capital en muy pocas manos tiende a crear desigualdades extremas si no se establecen mecanismos correctivos. El problema es que esas desigualdades no son solo económicas: generan un poder político que captura al Estado, impidiendo que las regulaciones se materialicen.

No todos los problemas se resuelven con normas técnicas. La restauración de la confianza requiere un cambio cultural: una ética pública que presuma responsabilidad en la esfera financiera y una dirigencia dispuesta a sacrificar ventajas de corto plazo por la estabilidad y el bien común. La justicia, entendida como sanción ejemplar y reparación real a las víctimas, tiene un componente simbólico importante; pero sin reformas estructuradas la sanción individual se queda en anécdota.

Las sanciones monumentales y las condenas dramáticas generan titulares, pero sin arquitecturas que impidan la repetición del delito, el mercado permanecerá vulnerable. En otras palabras: la justicia punitiva sin arquitectura preventiva es meramente paliativa.

Entrar en acción

El diagnóstico está claro: cuando la búsqueda del rendimiento convierte al mercado en un laberinto opaco y sus actores en agentes que entran en conflicto con los intereses de sus clientes y del público, la receta para la catástrofe está servida. Evitar el próximo carnaval financiero exige, simultáneamente, fortalecimiento institucional, translación de incentivos y una renovación ética del ejercicio profesional en finanzas.

Propongo tres pasos operativos y urgentes: (1) blindar la independencia y la capacidad técnica de los reguladores; (2) imponer requisitos de transparencia operativa en tiempo real para instrumentos complejos; (3) endurecer la responsabilidad fiduciaria con sanciones efectivas contra directores, auditores y gestores que oculten o faciliten fraudes. Si la economía no pone límites al oportunismo interno, la próxima crisis no será un fallo técnico: será la consecuencia previsible de decisiones humanas.

El mercado financiero no es una ruleta ni un teatro para ganancias sin costo colectivo. Es una infraestructura social que funciona —o falla— según las reglas que la sociedad impone. La tarea es política y técnica, requiere voluntad ciudadana y decisión de la dirigencia. Actuar ahora no es un ademán moral: es una inversión en estabilidad, crecimiento y en la dignidad de millones que confían sus ahorros, pensiones y esperanzas a instituciones que deben responder por ellas.

Un residente que se hizo pasar por asesor financiero se declara culpable de un fraude multimillonario que tuvo como blanco cuentas de jubilación y les robó a muchos los ahorros de toda la vida.

.

Un fraude multimillonario de inversión y préstamos PPP, orquestado por un residente de Florida que se hizo pasar por asesor, ha resultado en una declaración de culpabilidad en un tribunal federal.

Jared Dean Eakes, quien se presentó como profesional financiero pero no contaba con licencia ni registro como asesor de inversiones, se declaró culpable de fraude electrónico y fraude bancario tras orquestar un plan que desvió más de 2,7 millones de dólares de inversores y más de 4,6 millones de dólares en préstamos fraudulentos del Programa de Protección de Nómina (PPP).

Los registros judiciales muestran que Eakes operaba a través de una red de entidades, entre ellas GraySail Capital LLP, GraySail Capital Management LLC y Small World Capital. Se dirigía a personas que buscaban transferir sus ahorros para la jubilación, prometiéndoles invertir sus activos en fondos legítimos. En cambio, Eakes redirigía su dinero a cuentas que controlaba, utilizando documentos falsificados y falsas promesas. Los fondos se movían a través de bancos como SunTrust, JP Morgan Chase y Ally Bank, a menudo sin el conocimiento ni el consentimiento de los clientes.

Las víctimas, muchas de las cuales transfirieron sus cuentas IRA y 401(k) a Eakes para invertirlas, vieron desaparecer los ahorros de toda su vida. Según investigadores federales, Eakes reembolsó a algunos clientes con dinero robado a otros, creando la ilusión de rendimientos constantes mientras ocultaba el fraude subyacente. El esquema se desmanteló después de que transacciones sospechosas desencadenaran una investigación federal, que reveló un patrón de engaño, firmas falsificadas y transferencias no autorizadas.

El caso del gobierno detalla cómo Eakes utilizó a Small World Capital como fachada, enviando documentos de inversión falsos a custodios como Equity Trust Company. Posteriormente, canalizó los fondos robados a sus propias cuentas, utilizando las ganancias para gastos personales, viajes y para cubrir reembolsos de inversores anteriores. En total, el esquema de fraude electrónico generó $2,737,462.20 de al menos nueve víctimas, con pérdidas individuales que oscilaron entre $24,397 y más de $1.1 millones.

La conducta delictiva de Eakes no se limitó al fraude de inversiones. Con la llegada de la pandemia de COVID-19, se dedicó a explotar el programa federal de préstamos PPP. Utilizando empresas fantasma registradas en Wyoming sin actividad comercial real, Eakes presentó solicitudes de préstamo falsas, con documentos del IRS y registros de nómina falsos. Obtuvo $4,603,280 en fondos PPP de múltiples prestamistas y luego desvió el dinero a cuentas personales y comerciales. Las autoridades no encontraron evidencia de que los fondos se utilizaran para nóminas o gastos comerciales legítimos.

En septiembre de 2025, Eakes se declaró culpable de fraude electrónico y fraude bancario. Se enfrenta a una pena de hasta 50 años de prisión y debe confiscar bienes por un total de más de 7,3 millones de dólares, incluyendo las ganancias de ambos esquemas. La sentencia está programada para el 22 de enero de 2026 en el tribunal federal de Jacksonville.

El caso es un duro recordatorio de que incluso los clientes más experimentados pueden caer víctimas de estafadores sofisticados.

De reina de las criptomonedas a cabeza de “los más buscados”

Ruja Ignatova, la empresaria que consiguió captar inversiones por más de 4.000 millones de dólares a través de OneCoin, está en busca y captura por Fraude y Lavado de dinero

Ruja Ignatova es una estafadora convicta búlgara-alemana. Conocida como la fundadora del esquema OneCoin.

Por Antonio Ortuño. El País.

Las criptomonedas representan una ilusión de riquezas instantáneas muy propia del siglo XXI. Dinero digital que puede adquirirse por centavos y venderse, a la vuelta de un tiempo, en miles: así se promueven. Son, de algún a manera, la actualización de la fiebre del oro o la nueva búsqueda de El Dorado. Algunos las consideran una herramienta para romper con la dominación de los grandes bancos y entidades financieras, puesto que solo la oferta y la demanda deciden las fluctuaciones de una criptomoneda, y no un Estado, banco central o compañía. Para otros, se trata de una burbuja especulativa más, una estafa para captar personas ambiciosas, pero cándidas, que guarda más de una similitud con los esquemas piramidales. No faltan en el tablero presidentes, como ocurre con el salvadoreño Nayib Bukele, que apuesten el destino de su Gobierno al éxito del bitcoin, la criptomoneda más conocida y popular. Y tampoco faltan historias turbias, como la de la ciudadana búlgaro alemana Ruja Ignatova, conocida como la “cripto-reina”, evadida desde 2017 y a quien el FBI colocó, la semana pasada, en lo alto de su lista de personas más buscadas, junto a varios narcotraficantes y homicidas de primer orden (la Europol había hecho lo mismo unas semanas antes).

A Ignatova se le acusa de fraude y lavado de dinero, pues fue la fundadora y cabeza de OneCoin, una criptomoneda lanzada en 2014 y que consiguió captar inversiones por más de 4.000 millones de dólares, según investigaciones de la cadena pública británica BBC, antes de que se hiciera evidente que no tenía manera de operar. Ignatova no se presentó en una reunión con promotores de su empresa que se realizaría en Lisboa, Portugal, en octubre de 2017. Días después, según consta en registros policiacos, abordó un vuelo rumbo a Atenas. Desde entonces no se sabe nada de ella. Las autoridades recibieron decenas de denuncias y se vieron obligadas a indagar. Dos promotores de la criptomoneda, por cierto, fueron encontrados muertos en julio de 2020 en Mazatlán, México. Se sucedieron también una serie de condenas para colegas suyos en lugares como Singapur y Estados Unidos.

Muchos de quienes invirtieron dinero en OneCoin fueron seducidos por la personalidad firme y carismática de su propietaria y convencidos por su currículo académico, que incluía un doctorado en Derecho por la prestigiosa Universidad de Contanza, en Alemania, ubicada en el estado de Baden-Württemberg, en donde Ruja se asentó desde niña, luego de que su familia migrara desde Bulgaria. La mujer aseguraba, además, haber trabajado en la prestigiosa consultora McKinsey e incluso haber cursado estudios en Oxford.

Lo que no sabían quienes le confiaron sus ahorros era que Ignatova contaba con un prontuario criminal previo. Ella y su padre adquirieron una empresa en 2012 y al poco tiempo la declararon en quiebra en circunstancias dudosas. Recibieron una condena de cárcel suspendida y una amonestación. De poco sirvió, porque en 2013 estuvo involucrada, en un papel principal, en una estafa con criptomonedas llamadas BigCoin y luego BNA. Ambas captaron una base de clientes provenientes de China y ambas colapsaron al momento del lanzamiento.

Ahí le nació a Ignatova la idea de OneCoin. Con notable cinismo, se presentó como creadora de un esquema novedoso en el mar de criptomonedas que comenzaron a brotar luego de Bitcoin y consiguió reunir un océano de recursos. Es muy recordada una presentación pública suya en la Wembley Arena, ante una multitud, en la que aseguró que OneCoin barrería a Bitcoin y los demás del mercado. Salió de allí ovacionada y millonaria.

Solo que no. OneCoin nunca operó, era imposible convertir la moneda en dinero real, y ni siquiera, según las autoridades, contaba con una blockchain, es decir, la estructura de datos segura que toda “cripto” necesita para funcionar, y que garantiza que no pueda ser falsificada o mal utilizada.

El hermano de Ignatova, Konstanin, uno de sus principales apoyos en la estafa, fue detenido en Estados Unidos en 2019 y alcanzó un acuerdo con los furiosos inversionistas de OneCoin para evitar una condena de hasta 90 años de prisión. Ruja, sin embargo, sigue evadida. Las teorías sobre su paradero son múltiples. Algunos la dan por muerta; otros piensan que se hizo cirugías estéticas y aún sigue allí, escondida y potencialmente lista para intentar un nuevo golpe.

John McAfee, el pionero de los antivirus, ha sido acusado junto a su asesor Jimmy Gale Watson de fraude y blanqueo de dinero por fiscales de Nueva York.

Los dos son imputados de haber utilizado cuentas de McAfee en redes sociales para publicitar varias criptomonedas con el fin de impulsar su valor.

John McAfee

Ambos compraron grandes cantidades de criptodivisas cotizadas en bolsa a bajos precios para venderlas en las redes sociales, mediante un método conocido como “scalping”.

Scalping, cuando se usa en referencia a la negociación de valores, materias primas y divisas, puede referirse a un método legítimo de arbitraje de pequeñas brechas de precios creadas por el diferencial de oferta y demanda, o una forma fraudulenta de manipulación del mercado.

“Como se alega, McAfee y Watson explotaron una plataforma de medios sociales ampliamente utilizada y el entusiasmo entre los inversores en el mercado emergente de criptodivisas para ganar millones a través de mentiras y engaños”, escribió la fiscal federal de Manhattan Audrey Strauss en un comunicado.

“Los acusados supuestamente utilizaron la cuenta de Twitter de McAfee para publicar mensajes a cientos de miles de sus seguidores de Twitter promocionando varias criptodivisas a través de declaraciones falsas y engañosas para ocultar sus verdaderos e interesados motivos”.

Así, McAfee, Watson y otros miembros del equipo de criptomonedas supuestamente obtuvieron más de 13 millones de dólares de los inversores a quienes habrían engañado a través de sus esquemas fraudulentos.

En tanto, otro integrante del equipo de McAfee se habría encargado del lavado de dinero mediante una serie de transacciones bancarias.

De esta forma, el panorama no es alentador para el programador informático que está a la espera de ser extraditado desde España por cargos de evasión fiscal.

Sólo con los nuevos cargos que se le imputan, el empresario de 75 años arriesga una pena de 60 años en la cárcel.

Hoy en día, está bastante bien establecido que un asesor de inversiones no debería comprar posiciones en su propio nombre poco antes de recomendar esa posición a sus clientes. Hace cincuenta años, surgió la duda de si la SEC Securities and Exchange Commission (Comisión de Bolsa y Valores) podría tomar medidas para evitar esto o exigir la divulgación.

El caso de prueba llegó contra la Capital Gains Research Bureau (Oficina de Investigación de Ganancias de Capital). La empresa produjo un boletín de noticias mensual recomendando valores. En 1960, la empresa compró valores antes de recomendarlos en su informe para inversiones a largo plazo. En cada ocasión, hubo un aumento en el precio de mercado y el volumen de negociación del valor recomendado a los pocos días de la distribución del Informe. Inmediatamente después, la empresa vendió su posición con una ganancia.

La SEC solicitó una orden judicial para detener esa práctica a menos que la empresa revele que puede estar negociando con los valores mencionados en el informe. La firma impugnó la orden judicial diciendo que la SEC tiene que demostrar la intención de dañar a los clientes o una pérdida real de dinero. El tribunal de primera instancia y el tribunal de apelaciones estuvieron de acuerdo con la firma. La SEC continuó la lucha y el caso terminó en manos de la Corte Suprema.

Los magistrados del tribunal superior acudieron al rescate de la SEC.

Los altos estándares de moralidad empresarial exigidos por nuestras leyes que regulan la industria de valores no permiten que un asesor de inversiones negocie sobre el efecto de mercado de sus propias recomendaciones sin revelar plena y justamente sus intereses personales en estas recomendaciones a sus clientes.

La experiencia ha demostrado que la divulgación en tales situaciones, si bien no es onerosa para el asesor, es necesaria para preservar el clima de trato justo que es tan esencial para mantener la confianza pública en la industria de valores y preservar la salud económica del país.

Y así, la SEC ganó la capacidad de expandir los tipos de actividad que podrían considerarse fraudulentas, engañosas o manipuladoras. Y hacerlo sin tener que mostrar la intención de dañar a los clientes o una pérdida real de dinero.

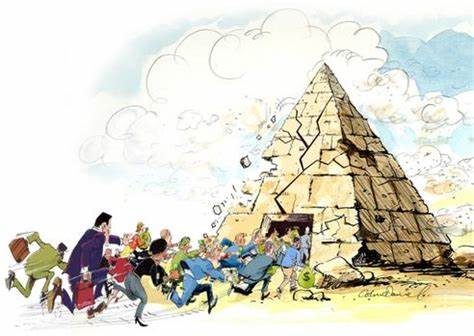

Las estafas con criptomonedas superaron los USD 4.000 millones en 2019

El método principal es el esquema piramidal: sólo seis representaron el 92% de total de los fraudes. Según un informe de Chainanalysis, el lavado de dinero, el ransomware, el hackeo, los mercados de la red oscura y el financiamiento del terrorismo son los demás rubros del cripto delito.

PlusToken fue uno de los seis esquemas piramidales que concentraron el 92% de los USD 4.300 millones de estafas con criptomonedas en 2019.

“2019: El año de la estafa piramidal”: así calificó Chainanalysis, una compañía de análisis de blockchain que realiza investigaciones para bancos, empresas y gobiernos del mundo, en su Informe 2020 sobre cripto delito. El estudio encontró que, además, las estafas con criptomonedas crecieron a toda velocidad y llegaron hasta al menos USD 4.300 millones el año pasado, más que las de 2017 y 2018 sumadas, que totalizaron USD 3.000 millones.

Según el informe, “2019 fue el año más importante para los fraudes con criptomonedas hasta el momento. Luego de una caída en los ingresos por estafas en 2018, los timadores triplicaron y más sus ingresos en 2019”, detalló Chainanalysis. Eso implicó millones de víctimas. “La gran mayoría provino de esquemas piramidales”, siguió; no obstante, subrayó que “los scams con extorsión también crecieron significativamente por segundo año consecutivo, casi cuadruplicando si total de USD 22,5 millones en 2018”. Esa clase de estafa representa una proporción pequeña del total pero “son una amenaza aterradora que afecta a gente fuera del ecosistema de las criptomonedas”.

La cifra más impresionante, sin embargo, es que sólo seis esquemas piramidales concentraron el 92% del total de USD 4.300 millones.

PlusToken prometía hacer realidad los sueños y ofrecía ganancias de entre el 6% y el 18% mensuales.

The Wall Street Journal (WSJ) contó la historia de una víctima de uno de esos seis grandes fraudes. Seo Jin-ho, un agente de viajes de Corea del Sur, escuchó a una colega hablar sobre PlusToken, una plataforma que negociaba bitcoin y otras criptomonedas. Ella estaba entusiasmada: se podía ganar 10% por mes. Seo invirtió, para probar, USD 860. Como sus fondos crecían aceleradamente, su escepticismo cedió. En menos de cinco meses había centuplicado su apuesta inicial.

“Pensaba, ¿para qué voy a dejar el dinero en el banco?”, explicó a WSJ. Iba a conferencias de PlusToken, le contó a sus amigos, con la fe de un converso.

En junio de 2019, cuando Seo sólo había retirado USD 500 de sus USD 86.000 en criptomonedas, las autoridades chinas arrestaron a seis personas que se suponía que administraban PlusToken desde la República de Vanuatu, un archipiélago en el sur del océano Pacífico, por realizar un monumental scam. “El sitio dejó de funcionar”, resumió WSJ. “La gente no pudo sacar su dinero. Seo, y una miríada de otros como él, perdieron el acceso a todo”.

Los seis ciudadanos de China detenidos por las autoridades del país en el caso PlusToken.

Entre el silencio de las autoridades tanto de China como de Vanuatu, en octubre un video de YouTube mostró a un hombre, llamado Leo, que se presentó como el director ejecutivo de la plataforma de inversiones en criptomonedas, diciendo: “Todo está bien”. Fue lo último que se supo de PlusToken. Se calcula que robó a sus víctimas unos USD 2.000 millones.

Los datos que recogió Chainanalysis le permitieron “ver que los esquemas piramidales están impulsados por las ganancias relativamente grandes que obtiene una alta cantidad de usuarios”. Detalló: “Se hicieron más de 2,4 millones de transferencias de individuos a esquemas piramidales, una cantidad que se vuelve más increíble cuando se advierte que la información refleja sólo seis” durante 2019. La cifra, además, es una estimación que podría cambiar radicalmente ya que las investigaciones criminales están abiertas todavía: “Algunos informes de medios indican que sólo el fraude de Plus Token llegó a 3 millones de víctimas”.

El trabajo incluyó otros rubros de cripto delito, como el lavado de dinero, el ransomware, el hackeo, los mercados de la red oscura y el financiamiento del terrorismo, y estimó que seguirán evolucionando porque las propias criptomonedas seguirán evolucionando: ya el 35% de los millennials y el 18% de los estadounidenses de todas las edades han comprado criptomonedas; grandes entidades financieras como JP Morgan Chase son parte de la operación y comercios muy populares, como Amazon y Starbucks, permiten pagar en bitcoin, destacó Chainanalysis.

Las transacciones en criptomonedas aumentaron un 13% en 2019 comparadas con 2017.

Pero si bien “la naturaleza descentralizada, semi-anónima, de la criptomoneda la convierte en una opción singularmente atractiva para los delincuentes”, reconoció, también es de una transparencia inherente: “Cada transacción se registra en un libro contable públicamente accesible. Con las herramientas adecuadas, podemos ver cuánto de toda la actividad con criptomoneda se asocia al delito, observar en detalle los tipos de crímenes que dominan el ecosistema y compartir los resultados con las autoridades y la industria para reducir su impacto”.

Kim Grauer, titular de investigaciones de la compañía de análisis de blockchain, explicó a WSJ que el año pasado se destacó “un enorme crecimiento” en las estafas “que imitan las oportunidades de inversión”. El modo en que sucedió fue porque se volvieron más sofisticadas y más grandes en volumen, y llegaron al público general, donde hay inversores crédulos. Y aunque el valor en dólares de las transacciones en bitcoin se ha mantenido sin cambios, las transacciones aumentaron un 13% en 2019 comparadas con 2017.

Según Chainanalysis, tres tendencias identifican al cripto delito actualmente, a partir de los datos de 2019 y su proyección para este año:

Varios videos en YouTube todavía promueven a PlusToken, que resultó un esquema piramidal.

1. El cripto delito se comienza a parecer al delito de guante blanco: “Cuando pensamos en delito de guante blanco, probablemente pensamos en un pequeño grupo de ejecutivos que abusan del poder de su posición o utilizan información privilegiada para enriquecerse. Créase o no, el cripto delito funciona del mismo modo en buena medida. Se trata de grupos criminales fuertemente unidos que defraudan a millones en esquemas piramidales descarados o hackers de élite que ingresan a los mercados de intercambio, hallamos que la mayoría de las criptomonedas obtenida mediante actividades criminales va a un segmento pequeño pero poderoso de delincuentes”.

2. El lavado de dinero es clave en estas operaciones: “Es el denominador común entre todas las formas de cripto delito, porque cada delincuente que gana criptomonedas ilegalmente en algún punto necesitará oscurecer los orígenes de sus tenencias para convertirlas en efectivo. Así que a nadie puede sorprender que existan servicios y redes de gran sofisticación diseñados para hacerlo”.

3. Las estafas son la amenaza mayor: “Los scammers se aprovechan de la posición singular que las criptomonedas tienen hoy ante el público: la mayoría de la gente ha escuchado hablar de ellas y muchos creen que tiene el potencial de ganar dinero velozmente. Pero muchas de estas personas, a la vez, desconocen la industria como para no poder detectar un engaño, lo cual los convierte en objetivos perfectos”.

Se calcula que PlusToken robó USD 2.000 millones a las víctimas de su gran timo.

PlusToken “tenía un sesgo futurista en los materiales que el grupo publicaba”, según WSJ, “pero funcionaba como un clásico esquema piramidal”. Las personas abrían cuentas en la plataforma e invertían an bitcoin, ethereum y otras criptomonedas; luego PlusToken supuestamente las movía en su beneficio, y les prometía grandes ganancias.

“Los presuntos criminales organizaron encuentros y conferencias. Presentaron a un hombre ruso, rubio, conocido solamente como Leo, como su director ejecutivo, y trataron de promoverlo como una celebridad. Seo dijo que le dijeron que había sido un desarrollador de inteligencia artificial en Google”, por ejemplo; un grupo de Facebook llamado PlusToken Alliance publicó una foto donde se veía a Leo con el príncipe Carlos en Londres, durante una recepción benéfica.

Leo, presentado como director ejecutivo de PlusToken, sin apellido.

“El marketing agresivo dio resultado. Chainanalysis rastreó 180.000 bitcoins, 6,4 millones de ether y 110.000 tether que pasaron por las billeteras de PlusToken. Al calcular los precios en los distintos momentos en que los inversores depositaron los fondos, sumaban unos USD 2.000 millones. Parte de ese dinero parece haber sido pagado a los inversores tempranos, pero Chainanalysis dijo que buena parte fue transferido a billeteras que probablemente pertenecían a los propios operadores”.

Seo se encuentra entre los más de 200 inversores que comenzó una demanda en Seúl contra PlusToken. Otros en el grupo creen que en algún momento sus fondos reaparecerán.

Gina Lollobrigida: le cedió su fortuna a su chofer de 30 años y ahora su familia quiere que se la declare “senil”

La mítica actriz italiana, de 90 años, protagoniza un culebrón. Sus familiares acusan al empleado de “engañarla para dilapidar sus millones”.

Eje de una gran polémica. Gina y una relación con su asistente que da que hablar en Italia. (REUTERS)

A los 90 años (cumplirá en julio 91), la mítica actriz italiana Gina Lollobrigida no tiene paz: desde hace cuatro años atraviesa lo que los medios italianos llaman «una historia de película», una batalla contra su único hijo Milco Skofic y su nieto Dimitripor la gestión de su fortuna.

Ambos intentaron que la Justicia la decretara «incapaz», para así ellos ocuparse de la administración de su patrimonio, valuado en 36 millones de euros.

Después de que la justicia rechazara ese planteamiento, los familiares denunciaron al joven asistente, la sombra de la diva del cine, Andrea Piazzolla, de 30 años, a quien acusan de «manipularla y enriquecerse a costa de su dinero».

Gina Lollobrigida, con joyas de Bulgari, en su momento de esplendor cinematográfico. (EFE)

La disputa llegó a los canales de TV italianos, en forma de escándalo. Informes psicológicos que cuestionan la lucidez de Lollobrigida, declaraciones y acusaciones cruzadas en los medios y hasta la aparición mediática del ex marido de ella, el español Javier Rigau, que se sumó a la denuncia de los parientes.

Según los medios, el juez romano que dirige la investigación preliminar decretó la semana pasada «el embargo preventivo de los bienes que están a nombre del chofer, Piazzolla, y que él mismo administra a través de dos sociedades». Al hombre se lo imputa por «haber convencido a la musa del cine italiano a través de engaños para que lo nombrara gestor de esas compañías».

Además, los abogados advierten que existe «la sospecha de que el asistente la persuadió para vender algunos inmuebles», como dos departamentos en una céntrica plaza de Roma por valor de dos millones y medio de euros. “Todo ello abusando de su estado de debilidad mental”, denuncian.

Gina hace dos años, durante la presentación del premio David di Donatello, en el palacio Quirinale, en Roma. (EFE).

En noviembre, en un parte médico que se dio a conocer sobre la salud mental de la diva, se aclaraba que su estado era «normal y coherente con su edad», pero se advertía que en algunas situaciones y relaciones particulares la mujer resultaba «manejable”.

“Estoy absolutamente lúcida y con mi dinero hago lo que quiero”, dijo Gina en una entrevista a Il Corriere della Sera, el pasado 25 de mayo.

¿Será que el chofer es su amante?, se preguntan los más retorcidos. La idea parece descabellada: los separan seis décadas.

Una belleza del cine.

Lo cierto es que Gina acusa a su hijo de no apiadarse de su soledad: «Nunca aceptó trabajar conmigo. Cuando fui a América, le pedí que me acompañara y me ayudara porque habla idiomas y nunca sucedió. Siempre me deja sola».

En noviembre Gina había sido noticia por declarar: «Yo también sufrí agresiones sexuales y no me animé a denunciar».

En medio de la polémica sobre el productor de Hollywood Harvey Weinstein, la actriz -invitada al programa Porta a Porta, de la RAI- admitió que ella también fue víctima de ese tipo de comportamientos. «Creo que las mujeres de Hollywood lo debían haber denunciado antes, pero no tuvieron la valentía, aunque yo tampoco la tuve”, detalló. La primera agresión dijo haberla sufrido a los 19 años, cuando todavía iba a la escuela. “De la segunda, mejor no hablar”, añadió.

Rock Hudson y Gina.

«Fueron dos cosas bastante graves y que de haber denunciado, los agresores hubieran perdido el trabajo. La primera vez que ocurrió yo era inocente, no conocía el amor, no conocía nada. La segunda, tuvo lugar cuando ya estaba casada e iniciaba mi carrera en el cine. No los denuncié por no revelar una cuestión íntima. Cuando una molestia sexual es más que una molestia, no la puedes eliminar, se queda dentro de ti y condiciona tu carácter, pues tus acciones están sujetas a ese recuerdo», remató con dolor.

Varias generaciones desconocen el tamaño de la figura de Gina. Hija de un fabricante de muebles, la mítica actriz se crió en una pintoresca villa montañosa de Italia. Con la Segunda Guerra Mundial, el negocio familiar quedó destruido, por lo que concluido el conflicto armado, la familia se trasladó a Roma. Fue allí cuando Gina comenzó sus estudios de arte.

Una visita de Gina a la Argentina, medio siglo atrás.

Modelo en desfiles de ropa y concursante de diversos certámenes de belleza, logró la tercera posición en Miss Italia 1947. Y desde entonces su imagen fue en ascenso.

En 1949 Gina se casó con un médico esloveno llamado Milko Škofič. Con él tuvo a su hijo, Andrea Milko. La pareja terminó divorciándose en 1971. «Cuando he dado con la persona indicada, ha huido de mí. Soy demasiado fuerte, demasiado famosa. Los hombres importantes no quieren vivir bajo tu sombra«, ironizó.

El debut en la industria estadounidense ocurrió con un papel en La burla del diablo, en 1953, filme de John Huston rodado en Italia, donde compartió cartel con Humphrey Bogart y Jennifer Jones.

Murió el dueño de una empresa de criptomonedas y se llevó a la tumba las claves para manejar US$190 millones

El dueño de QuadrigaCX murió y dejó a sus clientes sin sus inversiones Crédito: Shutterstock

La empresa de criptomonedas QuadrigaCX informó que no puede pagar la mayor parte de los US$190 millones en inversiones de clientes después de que su fundador Gerald Cotten, de 30 años, la única persona que conocía las contraseñas, muriera inesperadamente en India en diciembre pasado.

En una declaración jurada ante el Tribunal Supremo de Nueva Escocia, Jennifer Robertson, la viuda de Cotten, dijo que QuadrigaCX le debe a sus clientes los millones de dólares «tanto en criptomoneda como en dinero fiduciario», mientras que la empresa señalada solicitó protección al acreedor porque dice que «no puede acceder a los fondos almacenados en el almacenamiento en frío», sino solo a una cantidad comparativamente menor en una «billetera caliente» utilizada para transferencias, escribió el medio CoinDesk.

La viuda también dijo que Cotten era «el único responsable del manejo de los fondos y las monedas» y que ningún otro miembro del equipo podía acceder a los fondos almacenados.

QuadrigaCX anunció la muerte de Cotten a mediados de enero, diciendo que había muerto «debido a complicaciones con la enfermedad de Crohn el 9 de diciembre de 2018 mientras viajaba a la India, donde estaba abriendo un orfanato para brindar un hogar a niños necesitados».

Mientras Robertson tiene la computadora portátil de Cotten en su poder, escribió CoinDesk, ella dice que no conoce la contraseña, y un experto técnico reclutado por la empresa no pudo omitir su cifrado. Ella también dice que Cotten «no dejó registros de negocios».

Un artículo del Wall Street Journal de 2017 señaló que a diferencia de las bolsas de valores, que solo facilitan las transacciones, las bolsas criptográficas son especialmente vulnerables porque almacenan criptomonedas para sus clientes. Sin embargo, normalmente las amenazas asociadas con esta práctica son piratas informáticos y otros ciberdelincuentes, en lugar de contraseñas perdidas.

En las presentaciones, Robertson escribió que «necesita con urgencia una suspensión de los procedimientos que le permita a Quadriga y sus contratistas tiempo adicional para encontrar las tiendas de criptomoneda disponibles y también para negociar los giros bancarios disponibles para Quadriga», escribió CoinDesk.

«Esta es una dura lección aprendida», dijo el cliente de Calgary, Elvis Cavalic, a la cadena CBC, y agregó que no había podido retirar US$15.000 en participaciones en octubre de 2018.

El hombre que se llevó a la tumba la contraseña de las criptomonedas había firmado su testamento dos semanas antes de su muerte

Gerald Cotten murió en India el 9 de diciembre y su esposa dice que no dejó contraseñas para acceder a los fondos de Quadriga. Crédito: GERALD COTTEN/FACEBOOK

Suele decirse que las criptomonedas son un área de inversión riesgosa, pero lo sucedido la semana pasada en Canadá le sumó un peligro hasta ahora impensado.

Los inversores en Quadriga, la mayor plataforma de cambio de criptomonedas del país, no pueden acceder a fondos de hasta US$190 millones (incluidos más de US$50 millones en divisas) por culpa de una contraseña.

La clave parecería haber desaparecido junto con el fundador y director de la compañía, Gerald Cotten, quien murió de forma inesperada el 9 de diciembre en India.

El empresario de 30 años era la única persona habilitada para manejar los fondos y monedas, según Quadriga.

Y este jueves, ante la Corte Suprema de Nueva Escocia (Canadá), las autoridades de la compañía aseguraron que eran incapaces de acceder a las reservas.

Las criptomonedas son «dinero» virtual

De acuerdo con un documento firmado por la viuda de Cotten, Jennifer Robertson, la computadora desde donde su difunto marido hacía negocios «está encriptada».

«No sé la contraseña o cómo recuperar la clave», dijo.

«A pesar de repetidas y diligentes búsquedas, no he podido encontrarlas escritas en ninguna parte», declaró Robertson.

Problemas legales

Fundada hace 5 años, Quadriga se ha visto sacudida por problemas financieros a lo largo del ultimo año.

De acuerdo la cadena de televisión canadiense CNBC, la compañía tenía problemas de liquidez y, a principios de este año, el banco CIBC le congeló fondos cercanos a los US$20 millones.

Y, la semana pasada, en medio de las quejas de clientes por retrasos en los retiros de criptomonedas, la plataforma solicitó protección de sus acreedores.

Canada abrió su primer cajero de criptomonedas en 2013

En total la empresa tiene unos 115.000 usuarios entre los cuales hay desde inversionistas hasta particulares en busca de una opción más rentable que una simple cuenta de ahorros.

Pero los expertos estiman que ahora tienen pocas probabilidades de recuperar sus inversiones.

«He recibido correos y llamadas de personas diciéndome que perdieron todo el dinero de su jubilación», le dijo a CNBC Christine Duhaime, abogada fundadora del Digital Finance Institute.

«Quadriga llevaba mucho tiempo y llegó a ser la principal empresa de cambio en Canadá, así que creo que la gente pensó que su dinero estaba seguro», dijo.

El testamento

La muerte de Cotten fue anunciada en un mensaje publicado por la compañía en su página web y su Facebook.

Allí se detalló que el emprendedor falleció en Jaipur ( India ), donde estaba «abriendo un orfanato para proveer hogar y refugio seguro a niños necesitados».

Su prematura muerte se debió a complicaciones vinculadas a la enfermedad de Crohn, una condición inflamatoria crónica severa.

Pero el periódico The Globe and Mail reportó que el empresario había firmado un testamento el 27 de noviembre de 2018, solo dos semanas antes de su muerte.

La página web de Quadriga ahora tiene un breve mensaje explicando el proceso legal que enfrenta.Fuente: Archivo – Crédito: QUADRIGA

En el documento, Cotten nombraba a su esposa como albacea y ejecutora y, según el periódico, en el mismo se reservaban US$76.000 para el cuidado de los dos perros de la pareja.

Pero el testamento no incluyó detalles sobre como acceder a los fondos de Quadriga en caso de muerte.

Y los usuarios de Quadriga también se quejan de que la plataforma continuó aceptando depósitos incluso después de su fallecimiento.

Esfuerzos en proceso

Qadriga dijo haber contratado a un investigador para ver si se podía recuperar la información.

Pero los esfuerzos hasta el momento solamente han tenido un «éxito limitado en la recuperación de unas pocas monedas», así como alguna de la información contenida en su computadora y su teléfono.

El valor de las criptomonedas se ha desplomado en los últimos meses

En un comunicado publicado el jueves pasado, Qadriga dijo que estaba trabajando para lidiar con «asuntos de liquidez, que incluyen esfuerzos para ubicar y acceder a nuestra muy significativa reserva en criptomonedas».

Y la compañía está en una corte de Nova Scotia para una audiencia preliminar sobre el posible nombramiento de la empresa Ernst and Young como un monitor independiente para supervisar los procedimientos.

Por lo demás, los problemas de la plataforma se dan en un contexto turbulento para las monedas digitales, que han visto car su valor significativamente.

Bitcoin, la más famosa de las criptomonedas, llegó a alcanzar un valor de casi US$20.000 en diciembre, pero desde entonces ha caído a menos de US$3.500.

Las contradicciones de Gerald Cotten, el hombre que se llevó a la tumba las claves para acceder a USD 150 millones en criptomonedas

Mientras su empresa QuadrigaCX afirma que sus activos estaban almacenados en «billeteras virtuales frías» controladas por su difunto CEO, la blockchain revela que gran parte de los fondos de la empresa permanecen guardadas en otras casas de cambio7 de febrero de 2019

Gerald Cotten, CEO y fundador de QuadrigaCX, falleció el pasado 9 de diciembre por complicaciones relacionadas con la enfermedad de Crohn.

Gerald Cotten tenía sólo 30 años cuando murió el pasado 9 de diciembre debido a complicaciones relacionadas con la enfermedad de Crohn durante un viaje a Jaipur, India, donde planeaba abrir un orfanato para niños necesitados. Cinco años antes, en diciembre de 2013, el canadiense fundó QuadrigaCX, que se convirtió en el exchange –o casa de cambio- de criptomonedas más grande de Canadá.

Con más de 363.000 usuarios registrados, QuadrigaCXcustodiaba aproximadamente USD 150 millones en criptomonedas que pertenecían a más de 92.000 clientes activos. Cotten era la única persona que conocía las claves privadas para acceder a los fondos de la empresa, que en su mayoría estaban almacenados en billeteras virtuales sin conexión a Internet para eludir a los hackers.

El problema es que su esposa, Jennifer Robertson, no ha logrado encontrar sus contraseñas ni ningún registro comercial de la empresa, admitió en una declaración jurada presentada ante el Tribunal Supremo de Nueva Escocia el jueves pasado. Robertson y la junta directiva de la compañía también presentaron una solicitud de protección a los acreedores en un intento de ganar tiempo para abordar «problemas financieros importantes» afectando su capacidad de servir a sus clientes, según una declaración en su sitio web.

La declaración jurada de Jennifer Robertson presentada ante el Tribunal Supremo de Nueva Escocia

«Después de la muerte de Gerry, el inventario de criptomonedas de Quadriga ha dejado de estar disponible y parte de él puede estar perdido«, dijo la viuda. «El procedimiento normal era que [Cotten] moviera la mayoría de las monedas a almacenamiento en frío como una forma de protegerlas de los hackers o de otros robos virtuales».

«El ordenador portátil desde el que Gerry llevaba a cabo el negocio de la empresa está encriptado y no conozco la contraseña ni la clave de recuperación. A pesar de las repetidas y diligentes búsquedas, no he podido encontrarlas escritas en ninguna parte», agregó.

El juez Michael Wood concedió a Quadriga una moratoria de 30 días el martes, en un intento de impedir que se iniciara cualquier juicio en contra de la compañía mientras buscan una solución a sus problemas, reportó Canadian Press. También se le concedió protección frente a los acreedores.

Según los informes presentados, Quadriga tiene alrededor de 26.500 bitcoin (USD 92,3 millones), 430.000 ether (USD 46 millones), 200.000 litecoin (USD 6,5 millones), 11.000 bitcoin cash (USD 1,3 millones), 11.000 bitcoin cash SV (USD 707.000) y 35.000 bitcoin gold (USD 352.000).

El certificado de fallecimiento de Gerald Cotten, emitido por el gobierno de la India (CoinDesk)

El argumento de la viuda de Cotten y el directorio de su empresa fue puesto en duda por varios expertos de la industria criptográfica, que sostienen que si QuadrigaCX realmente tiene almacenado los criptoactivos que dice poseer, entonces sus tenencias deberían reflejarse en la blockchain de cada criptomoneda. Una blockchain es un libro contable público que registra todas las transacciones que se hacen en una criptomoneda. Aunque esta no divulga las claves privadas de las billeteras virtuales de QuadrigaCX, sí debería mostrar las claves públicas asociadas a ellas.

«La historia de QuadrigaCX no tiene sentido«, señaló Emin Gün Sirer, profesor de la Universidad de Cornell y codirector de la Iniciativa para Criptomonedas y Contratos. «Lo grandioso de las blockchains es que cualquiera puede auditar, en esencia, cualquier compañía».

«Si los fondos están congelados y la billetera fría es inaccesible, el exchange debería poder proveer las direcciones de las billeteras frías para que sus declaraciones puedan ser verificadas con la ayuda de la blockchain«, añadió Sirer.

La empresa de análisis de blockchains Elementus no logró encontrar ninguna billetera fría almacenado ether, el criptoactivo de la red Ethereum. La firma confirmó que QuadrigaCX hizo transferencias de ether a mediados de enero, más de un mes después de la muerte del CEO de la casa de cambio.

Jesse Powell, CEO de Kraken, una de las casas de cambio de criptomonedas más grandes de Estados Unidos, confirmó el sábado que su empresa «tiene miles de direcciones de billeteras que pertenecen a QuadrigaCX» almacenadas en su plataforma, contradiciendo así las declaraciones de la empresa canadiense de que sus criptomonedas estaban almacenadas en billeteras frías controladas por Cotten.

De todas los ether que supuestamente tenía Quadriga bajo custodia, sólo quedan 1.000 monedas en sus propias carteras, afirmó Max Galka, fundador de Elementus.

«No ser transparente» sobre dónde está exactamente el dinero en una blockchain «es inusual», dijo Christine Duhaime, una abogada canadiense especializada en la lucha contra el lavado de dinero. Aunque las transacciones de mediados de enero identificadas por Elementus podrían haber estado automatizadas, no puede descartarse la posibilidad de que «hay una trama sospechosa en marcha», agregó Galka.

QuadrigaCX tiene menos de 30 días para recaudar los fondos que le debe a sus acreedores. Ante una hipotética bancarrota o situación de insolvencia, el caso serviría como el segundo colapso más grande en la historia del ecosistema cripto en términos de valor en dólares, detrás del hackeo al exchange japonés Coincheck por más de USD 500 millones en enero del año pasado.

Arabia Saudita liberó al príncipe Al Walid bin Talal, el «Warren Buffett árabe»

Tras acordar «arreglos especiales» con las autoridades, un grupo de acusados en el gran caso de corrupción por el cual príncipes y millonarios saudíes fueron arrestados el pasado noviembre fueron puestos en libertad.

Al Waleed Bin Talal.

.

Las autoridades sauditas liberaron el sábado al multimillonario príncipe Al Walid ben Talal, casi tres meses después de su arresto en el marco de una extensa purga anticorrupción, inédita en el reino, anunció a la AFP uno de sus socios.

Según informó esta madrugada el periódico local Okaz, en las últimas horas han sido puesto en libertad un grupo de las decenas de acusados en el gran caso de corrupción por el cual príncipes y millonarios saudíes fueron arrestados el pasado noviembre.

En su versión digital, el rotativo aseguró que un «grupo» de los acusados que permanecían retenidos en el hotel Ritz Carlton de la capital saudí fueron liberados después de que las autoridades alcanzaran «arreglos» con cada uno de ellos.

Mohammed bin Salman, el heredero al trono de Arabia Saudita, ordenó en noviembre el arresto de diez príncipes y decenas de funcionarios por corrupción.

.

No se sabe con exactitud cuántas personas fueron arrestadas el pasado 5 de noviembre, pero además del hombre más rico del país y dueño del fondo de inversión Kingdom Holding Company (KHC), también figuraron personajes tan destacados como el director del imperio televisivo saudí MBC, Al Walid al Ibrahim.

Okaz señaló que, según fuentes consultadas por el periódico, en los pasados días se llevaron a cabo los últimos ajustes para obtener «arreglos especiales» en los casos de los liberados, cuyo número no fue especificado.

El periódico destacó que entre ellos se encuentran príncipes, excargos del Gobierno saudí y hombres de negocios, los tres grupos que se vieron salpicados por el escándalo de corrupción, en el marco del cual 100.000 millones de dólares fueron malversados o malgastados, según determinó la Fiscalía saudí el año pasado.

Mohammed bin Salman, príncipe heredero y ministro de Defensa de Arabia Saudita.

.

Por último, Okaz aseguró que tras la puesta en libertad de los detenidos en ese hotel de lujo de Riad, los visitantes podrán volver a alojarse en el establecimiento a partir del próximo mes de febrero.

El pasado diciembre, el fiscal general saudí y miembro del Alto Comité Anticorrupción, Saud al Moyeb, anunció que la mayoría de los acusados habían aceptado «un arreglo» con las autoridades para no ser juzgados.

En ese momento, permanecían detenidas 159 personas, de las más de 300 que la Fiscalía había llamado a declarar.

Al empresario Blaksley , acusado de estafa, le congelaron cuentas, autos, camionetas, un yate y acciones.

Por Iván Ruiz.

El empresario Enrique Blaksley. .

Enrique BlaksleySeñorans, el empresario que trajo a Roger Federer y a Usain Bolt a la Argentina, enfrenta un sombrío panorama judicial y financiero que puede convertirlo en «el Bernard Madoff argentino». La Justicia embargó los bienes del grupo Hope Funds en el país por $ 19 millones en la causa que investiga supuesto lavado de dinero y estafas con el dinero de unos 1000 inversores privados.

La jueza María Servini ordenó esta semana el embargo de propiedades, terrenos, cuentas bancarias, autos, camionetas, un yate, paquetes accionarios y otros bienes emblemáticos, como un porcentaje del Hard Rock Café de Recoleta, con el objetivo de asegurar el patrimonio para un futuro decomiso de los bienes ante una eventual condena por estafa.

Los reclamos superan ampliamente el patrimonio embargado. Las sociedades del grupo Hope Funds recibieron $ 25 millones y otros US$ 9 millones de los inversionistas. El pasivo del grupo declarado por el propio Blaksley asciende a losUS$ 38 millones, según los números que aparecen en el expediente.

La fiscal Alejandra Mángano reunió pruebas contundentes sobre las maniobras realizadas por Blaksley tanto en la Argentina como en el exterior, donde montó una compleja estructura offshore que reveló la nacion en los Panamá Papers, el proyecto colaborativo impulsado por el Consorcio Internacional de Periodistas de Investigación y el diario alemán Süddeutsche Zeitung.

La investigación comenzó después de la revelación sobre más de 60 sociedades y fideicomisos en Panamá, islas Vírgenes Británicas, Costa Rica, Uruguay y Nueva Zelanda registradas a nombre del grupo Hope Funds.

Blaksley, 52 años, es un hábil empresario que creó un imperio sobre la base de préstamos con una alta tasa de interés y una fuerte marca personal que lo mostró junto a artistas de primer nivel, reconocidos deportistas y hasta se sacó fotos con Benedicto XVI y el Papa Francisco.

La fortuna de Hope Funds se engrosó con préstamos mutuos de pequeños inversores que recibían periódicamente los correspondientes intereses. Pero Hope Funds colapsó con la implementación del cepo cambiario, que motivó la inquietud generalizada de los inversionistas. Hope Funds no resistió a la «corrida».

«Las exhorbitantes sumas captadas por Hope Funds se habrían dirigido a la capitalización del grupo económico y al beneficio de sus integrantes», entendió la fiscal Mángano. Y consideró que «ese escenario habría sido orquestado de manera premeditada con el objetivo de no restituir e impedir el recupero de los fondos de los aportantes».

Lavado de dinero

Las autoridades detectaron, además, otras irregularidades en los flujos de capital que movía Hope Funds. Según la AFIP, las sociedades habrían recibido fondos de personas que en los registros oficiales aparecen sin capacidad patrimonial para justificar esas inversiones y en otros casos no habían reportado esas inversiones en sus declaraciones juradas tributarias. Sólo tres de sus 531 clientes analizados estaban en regla, sostuvo la AFIP.

Por su parte, la Procelac detalló que a menudo Hope Funds recibía «importantes sumas» de sus clientes «mediante un único desembolso de dinero en efectivo», lo que ejemplificó con el caso de un aportante que «sin contar con ingresos legítimos que lo justificaran habría entregado a la firma la suma de $ 17 millones».

La jueza Servini -que ya le prohibió a Blaksley la salida del país- dispuso entonces la inhibición de bienes con un fin preventivo para recuperar el dinero, en el caso de que sea condenado.

La Justicia, además, ya identifica los bienes millonarios en los que Hope Funds invirtió fuera de la Argentina para expedir sus fronteras, informaron fuentes judiciales. Su llamado a indagatoria sería inminente en 2018.

Un financista en apuros

La bancarrota de un empresario excéntrico

Enrique Blaksley, empresario

Préstamos millonarios

Hope Funds supo captar grandes inversiones con un alto interés.

La corrida del «cepo»

El imperio se desmoronó cuando los acccionistas pidieron su capital.

Deudas y rock

La Justicia embargó sus bienes, entre ellos, acciones de Hard Rock Café.

Un banquero que protegió el kirchnerismo, preso y condenado en EE.UU.

Se trata de Hernán Arbizu, un ex ejecutivo del JP Morgan. Fue sentenciado por robo y defraudación bancaria.

Hernán Arbizu .

Hernán Arbizu, un ex ejecutivo del banco JP Morgan acusado por estafa y protegido por kirchnerismo, fue condenado el lunes pasado por un juez de Nueva York a la pena de 2 años y un día de prisión por los delitos de fraude, robo y defraudación bancaria y sustracción de identidad agravada.

Arbizu fue uno de los aliados más inesperados del gobierno de Cristina Kirchner. Llegó a participar de programas como 678, dar entrevistas a Luis D’ Elía y participar de numerosos actos K, buscando protección política para evitar ser enviado a los Estados Unidos, cuya Justicia había pedido su extradición en 2008.

Arbizu, argentino, de padre militar y oriundo de zona norte, había sido ejecutivo de la filial local del JP Morgan. Entre 2006 y 2008 trabajó en Nueva York, donde su propio empleador lo denunció por fraude bancario y desfalco en Estados Unidos a través de ocho maniobras de transferencia electrónica de fondos por hasta 5 millones de dólares. El modus operandi era sencillo: Arbizu sacaba sumas millonarias de cuentas de determinados clientes para reemplazar faltantes en cuentas de otros, a los que había estafado previamente. El primer desfalco, de 2,8 millones de dólares, lo denunció un empresario de Asunción.

Cuando estalló el escándalo y Arbizu tenía indicios de que la justicia estadounidense ordenaría su detención, Arbizu armó una estrategia jurídica pero a la vez política y mediática. Volvió al país y se presentó ante la justicia local alegando que sus actividades en Nueva York eran supuestamente ilícitas aquí. Como una especie de “arrepentido” y ante el juez federal Sergio Torres, confesó buena parte de la maniobra por la que se lo buscaba. Pero le agregó otros condimentos para buscar protección política del kirchnerismo.

Así empezó un raid por medios de comunicación y por juzgados federales con una serie de denuncias sobre lavado de dinero, fuga de capitales y otras maniobras de distintos nombres del mundo empresario, político y social de la Argentina. Nombres que, casualmente, eran en muchos casos blanco de las campañas del kirchnerismo en su construcción dialéctica de los enemigos del proyecto nacional y popular. Obviamente, aunque Arbizu llegó a hablar de una lista de 500 clientes del banco, en sus denuncias siempre ocupaban un lugar central los directivos del Grupo Clarín.

La estrategia de Arbizu tuvo poco sustento judicial –de hecho nunca logró demostrar la veracidad de las listas de clientes que mencionaba- pero fue muy útil a funcionarios kirchneristas como José Sbatella, ex titular de la UIF, que se sumaba a sus denuncias y las amplificaba. De hecho, el gobierno de Cristina Kirchner nunca concedió la extradición de Arbizu porque lo consideró un aliado, e incluso lo hizo declarar ante la bicameral que investiga de lavado de dinero y fuga de capitales.

Cada vez que el gobierno kirchnerista necesitó desviar la atención de las investigaciones en su contra acudió a los servicios de Arbizu. Cuando en 2013, Periodismo para Todos reveló la trama de la “ruta del dinero K”, Arbizu volvió a recorrer medios oficiales y paraoficiales acusando a Clarín de lavado de dinero.

Claro que a partir de 2015 la estrategia distractiva se fue haciendo más difícil. En junio del año pasado, Arbizu sorprendió anunciando a través de su abogado Pablo Argibay Molina que había aceptado su extradición, por lo que viajó a Estados Unidos el 22 de junio escoltado por dos agentes del FBI, para ser detenido apenas pisara suelo norteamericano. La explicación no es extraña: este tipo de negociaciones judiciales que incluyen el reconocimiento de delitos por los imputados a cambio de reducción de penas son usuales en el sistema judicial norteamericano.

En efecto, el 15 de diciembre pasado, Arbizu –asistido por sus abogados Guy Lewis y Jeffrey Forman- se declaró culpable voluntariamente ante el juez Lewis Kaplan. Y esta semana, Kaplan dio el veredicto: una sentencia de 24 meses y un día de prisión efectiva.

/cloudfront-eu-central-1.images.arcpublishing.com/prisa/27VCDM5V3JGANIKGHV65JATILM.jpg)

/arc-anglerfish-arc2-prod-infobae.s3.amazonaws.com/public/OOD2OPCRLZF7VPC42SLKQULU7Y.png)

/arc-anglerfish-arc2-prod-infobae.s3.amazonaws.com/public/2JALV2MGLNEI5CIMBBK4U56D2I.png)

/arc-anglerfish-arc2-prod-infobae.s3.amazonaws.com/public/SHAXZMGO3VBJ5PEM4PIJ4KF37I.png)

/arc-anglerfish-arc2-prod-infobae.s3.amazonaws.com/public/66RFPQ6U4ZEOXNG4SXHIL75B64.jpg)

/arc-anglerfish-arc2-prod-infobae.s3.amazonaws.com/public/CKGAVDNEXNDUJC2P4VHI6CKAZQ.png)

/arc-anglerfish-arc2-prod-infobae.s3.amazonaws.com/public/VADJVKS7EVBEDGBJKIAZ2NCQKA.png)

/arc-anglerfish-arc2-prod-infobae.s3.amazonaws.com/public/IA4GJET245AOTLQQRHP7M5YZPQ.png)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2019/02/04114851/Gerald-Cotten.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2019/02/06110001/Gerald-Cotten-SF-1.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2019/02/06110009/Gerald-Cotten-SF-2.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2017/11/04200945/Al-Waleed-Bin-Talal.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2017/10/24103951/2017-10-24T132218Z_264812291_RC1959FC76F0_RTRMADP_3_SAUDI-ECONOMY-e1508852399970.jpg)

El periódico destacó que entre ellos se encuentran príncipes, excargos del Gobierno saudí y hombres de negocios, los tres grupos que se vieron salpicados por el escándalo de corrupción, en el marco del cual 100.000 millones de dólares fueron malversados o malgastados, según determinó la Fiscalía saudí el año pasado.

El periódico destacó que entre ellos se encuentran príncipes, excargos del Gobierno saudí y hombres de negocios, los tres grupos que se vieron salpicados por el escándalo de corrupción, en el marco del cual 100.000 millones de dólares fueron malversados o malgastados, según determinó la Fiscalía saudí el año pasado./s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2017/05/08110305/principe-mohammed-bin-salman-1920.jpg)

{kind=link}