Burbujas financieras: Orígenes, evolución y lecciones para inversores prudentes

julio 14, 2023

Por Gustavo Ibáñez Padilla.

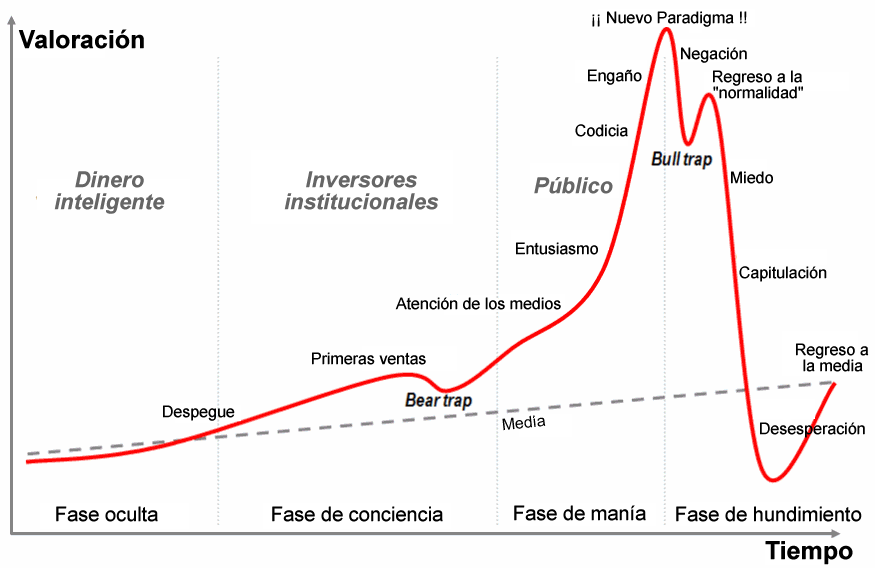

Las burbujas financieras son una constante en la historia económica, representando episodios de especulación desenfrenada seguidos por una dolorosa corrección. Se caracterizan por un rápido aumento de los precios de determinados activos, impulsado por una demanda excesiva y expectativas irrealistas de fabulosas ganancias futuras. Sin embargo, como han demostrado los ejemplos históricos, estas burbujas eventualmente estallan, causando pérdidas masivas para los inversores imprudentes.

Enumeraremos sintéticamente los orígenes y la evolución de las principales burbujas financieras a lo largo de la historia, destacando ejemplos icónicos como los tulipanes en el siglo XVII, la burbuja de Internet en el año 2000 y la crisis de las hipotecas subprime en 2008. Finalmente, brindaremos consejos de prudencia para los potenciales inversores.

.

Orígenes y evolución de las burbujas financieras

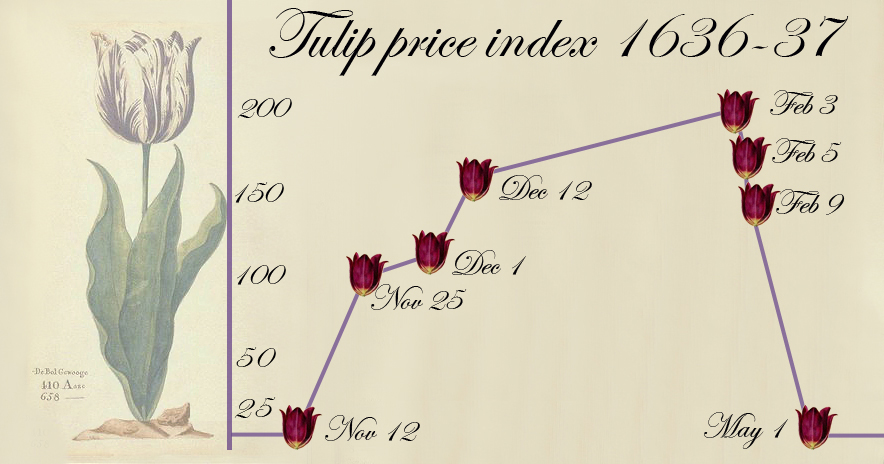

- Los tulipanes, 1634-1637: El comercio de bulbos de tulipán en los Países Bajos en el siglo XVII es uno de los primeros ejemplos documentados de una burbuja financiera. Los precios de los tulipanes se dispararon a niveles exorbitantes debido a la especulación, lo que llevó a una burbuja que finalmente colapsó en 1637. Como señaló el economista Charles Mackay, «los hombres, mujeres y niños, comerciantes y granjeros, aprendices y sirvientes, ricos y pobres, todos se apresuraron a comprar y vender tulipanes».

- Compañía de los Mares del Sur, 1711: En el siglo XVIII, la Compañía de los Mares del Sur en Inglaterra capturó la imaginación de los inversores con la promesa de grandes ganancias comerciales en las colonias americanas y sudamericanas. Los precios de las acciones de la compañía se dispararon, pero rápidamente se derrumbaron en 1720, arruinando a muchos inversores. Como escribió John Kenneth Galbraith, «La historia económica es un registro de cómo se pierden grandes cantidades de dinero por aquellos que creían que los precios iban a subir».

- Compañía del Misisipi, 1720: Al mismo tiempo que la burbuja de la Compañía de los Mares del Sur, Francia experimentaba su propia burbuja financiera con la Compañía del Misisipi. Fundada por John Law, la compañía se benefició de la especulación masiva, pero la burbuja estalló en 1720, dejando a muchos inversores en la ruina. Según Alan Greenspan, «la euforia y la complacencia son fatales para los esfuerzos de contención de las burbujas».

- Inmobiliaria de Florida, 1923: En la década de 1920, los precios de las propiedades en Florida se dispararon en medio de una ola de especulación. Sin embargo, en 1926, un devastador huracán golpeó el área y desencadenó una serie de eventos que llevaron al colapso del mercado inmobiliario.

- Crack de 1929: La burbuja financiera más famosa del siglo XX fue el Crack de 1929 en Estados Unidos. Los precios de las acciones se dispararon durante la llamada «época de la euforia», pero el 24 de octubre de 1929, conocido como Jueves Negro, el mercado de valores colapsó y dio inicio a la Gran Depresión. Como advirtió John Maynard Keynes, «los mercados pueden permanecer irracionales más tiempo del que usted puede permanecer solvente».

- Burbuja de Internet, 2000: En la década de 1990, la tecnología de Internet despertó un frenesí especulativo sin precedentes. Las acciones de las empresas puntocom alcanzaron valoraciones astronómicas, a pesar de tener poco o ningún historial de ganancias. Sin embargo, en 2000, la burbuja estalló y muchas de estas empresas colapsaron. Como dijo Warren Buffett, «en el corto plazo, el mercado es un mecanismo de votación, pero en el largo plazo es un mecanismo de pesaje».

- Crisis de las hipotecas subprime, 2008: La burbuja de las hipotecas subprime en Estados Unidos fue una de las burbujas más destructivas de la historia reciente. El exceso de confianza en los mercados inmobiliarios llevó a préstamos irresponsables y empaquetamiento de hipotecas de baja calidad en productos financieros complejos (activos tóxicos). Cuando el mercado inmobiliario colapsó, se desencadenó una crisis financiera global. Como señaló Nouriel Roubini, «la lección más importante es que los precios de los activos pueden volverse insostenibles».

- Burbuja de criptomonedas Terrra-Luna, 2022: La criptomoneda Terra / Luna pasó de tener un precio de 120 dólares a rematarse por menos de 1 centavo. Provocó una pérdida de 40 mil millones de dólares de capitalización en algo menos de un mes.

.

Consejos de prudencia para los inversores

Aunque las burbujas financieras pueden parecer oportunidades para obtener ganancias rápidas, la historia demuestra que la especulación desmedida conlleva riesgos muy significativos. Aquí van algunos consejos de prudencia para los inversores:

- Diversifica tu cartera: No coloques todos tus huevos en una sola canasta. Distribuye tus inversiones en diferentes clases de activos y sectores para reducir el riesgo de pérdidas masivas.

- No sigas ciegamente las modas: No te dejes llevar por las modas de inversión y las recomendaciones de ‘chismes de mercado’. Realiza tu propia investigación y análisis antes de tomar decisiones de inversión.

- Mantén una perspectiva a largo plazo: Evita dejarte llevar por la volatilidad a corto plazo. Mantén una perspectiva a largo plazo y elige inversiones fundamentales sólidas.

- No inviertas más de lo que puedes permitirte perder: Nunca inviertas más dinero del que puedas permitirte perder. Asegúrate de tener un colchón financiero adecuado antes de invertir en activos más riesgosos.

- Sé consciente de tus emociones: Evita dejarte llevar por el miedo o la codicia. Las emociones pueden nublar tu juicio y llevarte a tomar decisiones impulsivas. Mantén la calma y sigue un enfoque racional basado en datos y análisis.

- Aprende de la historia: Estudia las burbujas financieras pasadas y las lecciones que nos han dejado. Comprender cómo se formaron y colapsaron estas burbujas te ayudará a identificar posibles señales de advertencia en el futuro.

- Consulta a expertos: Si no te sientes seguro en tus habilidades de inversión, considera buscar el asesoramiento de profesionales financieros. Ellos pueden brindarte una perspectiva objetiva y ayudarte a construir una estrategia de inversión sólida.

- Conserva un enfoque disciplinado: Una vez que hayas establecido tu estrategia de inversión, mantén la disciplina y evita los impulsos de cambiar constantemente tus posiciones. El éxito en la inversión a largo plazo se basa en la consistencia y la perseverancia.

- Sé consciente de los riesgos: Reconoce que todas las inversiones conllevan ciertos riesgos. Evalúa cuidadosamente los riesgos asociados con cada activo y asegúrate de estar cómodo con ellos antes de invertir.

- Mantén una mentalidad de aprendizaje: El mundo financiero está en constante evolución, y es importante mantenerse actualizado y seguir aprendiendo sobre nuevas estrategias e instrumentos de inversión. Mantén una mente abierta y busca oportunidades de mejora continua.

.

Conclusión

Las burbujas financieras serán siempre parte de la historia económica y representan episodios de especulación excesiva seguidos por colapsos dolorosos. Los ejemplos clásicos enumerados en el comienzo nos recuerdan la importancia de la prudencia y la cautela en la inversión.

Los inversores prudentes deben diversificar sus carteras, evitar las modas y las decisiones emocionales, mantener una perspectiva a largo plazo, invertir de acuerdo con su tolerancia al riesgo y aprender de la historia. Además, buscar asesoramiento profesional, mantener la disciplina, comprender los riesgos y mantener una mentalidad de aprendizaje son aspectos clave para proteger y hacer crecer el capital de manera sostenible.

En última instancia, la clave está en encontrar un equilibrio entre el deseo de obtener ganancias y la gestión adecuada del riesgo. La inversión exitosa requiere paciencia, conocimiento y una dosis saludable de prudencia en un entorno financiero en constante cambio.

Fuente: Ediciones EP, 2023.

Más información:

Las Burbujas Financieras

Los efectos de las Burbujas financieras

La Compañía del Misisipi y la Revolución francesa

España: Los Pueblos Fantasma producto de la Burbuja Inmbiliaria

.

.

El Principio de Gause de la Exclusión Competitiva aplicado a los Negocios

julio 10, 2023

Por Gustavo Ibáñez Padilla.

El Principio de Gause de la Exclusión Competitiva es una teoría fundamental en ecología que describe cómo dos especies similares no pueden coexistir indefinidamente en el mismo nicho ecológico. Esta idea tiene aplicaciones más allá de la biología y puede ser extrapolada al mundo empresarial de los negocios, donde también existe una competencia feroz por los recursos y la supervivencia.

Propuesto por el ecólogo ruso Georgii Gause en la década de 1930, el principio establece que dos especies que compiten por los mismos recursos no pueden coexistir a largo plazo en un ambiente estable. Uno de los resultados posibles es la extinción de una de las especies, mientras que la otra puede adaptarse y ocupar el nicho disponible de manera exclusiva. Esta teoría ha sido ampliamente estudiada y respaldada por numerosos experimentos y observaciones en la naturaleza.

.

La aplicabilidad del Principio de Gause al mundo empresarial es evidente cuando se considera la competencia entre empresas en un mercado determinado. Al igual que en la naturaleza, las empresas compiten por los recursos limitados, como clientes, inversiones, recursos humanos y espacio en el mercado. Aquellas empresas que no pueden diferenciarse o adaptarse a las condiciones cambiantes del mercado corren el riesgo de ser excluidas de la competencia.

Un ejemplo destacado de la aplicación del Principio de Gause en los negocios es la rivalidad entre Coca-Cola y PepsiCo. Estas dos empresas multinacionales compiten en el mercado de las bebidas gaseosas y han luchado durante décadas por una cuota de mercado. Ambas empresas ofrecen productos similares y han invertido enormes sumas de dinero en publicidad y estrategias de marketing para atraer a los consumidores.

Sin embargo, a pesar de sus similitudes, Coca-Cola y PepsiCo han logrado coexistir hasta cierto punto gracias a su capacidad para diferenciarse y adaptarse al mercado. Coca-Cola ha construido una marca icónica y se ha posicionado como una bebida refrescante clásica, mientras que PepsiCo se ha centrado en una imagen más joven y moderna. Cada empresa ha desarrollado estrategias únicas para atraer a diferentes segmentos de consumidores y ha diversificado su cartera de productos para abarcar otras categorías más allá de las bebidas carbonatadas.

.

Como afirmó Steve Jobs, cofundador de Apple: «La innovación distingue a los líderes de los seguidores». Esta idea resalta la importancia de la diferenciación y la capacidad de adaptarse en el mundo de los negocios. Aquellas empresas que pueden ofrecer algo único y valioso tienen mayores posibilidades de destacarse y mantenerse por encima de la competencia.

El Principio de Gause también se aplica en el ámbito de las startups y la innovación empresarial. En un entorno altamente competitivo, donde nuevas empresas emergen constantemente con ideas disruptivas, existe una lucha por captar inversores, clientes y talento. Aquellas startups que logran adaptarse rápidamente a las demandas cambiantes del mercado y ofrecer propuestas de valor únicas tienen mayores posibilidades de éxito y supervivencia, mientras que las que no pueden diferenciarse y satisfacer las necesidades del mercado corren el riesgo de fracasar y ser excluidas.

Un ejemplo destacado es el caso de Uber y los Taxis tradicionales. Uber revolucionó la industria del transporte al ofrecer un modelo de negocio innovador y conveniente para los usuarios. Su capacidad para adaptarse a las demandas cambiantes del mercado, como la comodidad de solicitar un viaje a través de una aplicación y la disponibilidad las 24 horas, permitió a Uber ganar terreno rápidamente y desafiar a los servicios de transporte de taxis tradicionales.

Por ello, muchos servicios de taxis tradicionales que no pudieron adaptarse a las nuevas condiciones y no ofrecieron una experiencia de usuario similar a la de Uber sufrieron las consecuencias. Como resultado, numerosas empresas de taxis tradicionales perdieron clientes y se vieron obligadas a cerrar. Este caso ilustra cómo la exclusión competitiva puede ocurrir en el mundo de los negocios cuando una empresa innovadora se posiciona exitosamente en el mercado, mientras que las empresas que no pueden adaptarse quedan rezagadas y corren el riesgo de desaparecer.

.

El Principio de Gause de la Exclusión Competitiva es una teoría fundamental en ecología que también tiene aplicaciones en el mundo empresarial de los negocios. En un entorno competitivo, las empresas deben diferenciarse y adaptarse para sobrevivir y tener éxito. Aquellas que no pueden hacerlo corren el riesgo de ser excluidas de la competencia. Las lecciones aprendidas de la naturaleza y de casos empresariales como Coca-Cola y PepsiCo y Uber nos enseñan la importancia de la adaptación, la diferenciación y la capacidad de satisfacer las necesidades cambiantes del mercado para sobrevivir en un entorno empresarial competitivo.

En palabras de Peter Drucker, reconocido como el padre de la administración moderna: «La mejor manera de predecir el futuro es crearlo». Esta idea destaca la importancia de la innovación y la anticipación en un entorno empresarial competitivo. Aquellos que pueden adelantarse a las tendencias y adaptarse rápidamente a los cambios tienen mayores posibilidades de tener éxito y mantenerse en la cima de la competencia.

No caben dudas entonces que el Principio de Gause de la Exclusión Competitiva es un concepto esencial para comprender la dinámica de la competencia en el mundo empresarial. Aquellas organizaciones que pueden diferenciarse, adaptarse y ofrecer un valor único tienen mayores posibilidades de éxito y supervivencia en un entorno altamente competitivo. Como señaló Jack Welch, ex CEO de General Electric: «Si no tienes una ventaja competitiva, no compitas». Esta afirmación resume la importancia de la exclusión competitiva en los negocios y nos recuerda la necesidad de innovar y diferenciarse para prosperar en un mercado en constante evolución.

Fuente: Ediciones EP.

.

.

Cómo crecer con el Networking

junio 1, 2023

Por Gustavo Ibáñez Padilla.

El Networking consiste en generar y mantener contactos profesionales, es una herramienta fundamental para aquellos que desean incrementar sus oportunidades de negocios y expandir su red de contactos. En un mundo cada vez más conectado, el poder de las relaciones personales no puede ser subestimado. Son muchos los beneficios del networking y es enorme su capacidad de generar nuevos negocios.

Uno de los principales beneficios del networking es la posibilidad de establecer relaciones sólidas y duraderas con personas clave en diferentes industrias y nichos de mercado. Como dijo Steve Jobs, cofundador de Apple: «La mayoría de los trabajos importantes son fruto de las relaciones personales«. Al conocer a personas con ideas afines, es posible compartir conocimientos, experiencias y posibilidades comerciales.

Además, el networking permite abrir puertas a nuevas oportunidades de negocio. Richard Branson, fundador de Virgin Group, afirmó: «El éxito en los negocios se basa en gran medida en las relaciones, en la capacidad de establecer contactos con otras personas y construir una red que te apoye«. Al establecer contacto con otros profesionales, es más probable que se encuentren colaboraciones, proyectos conjuntos o incluso inversores interesados en financiar nuevas ideas.

.

Asimismo, el networking constituye una excelente fuente de aprendizaje y desarrollo profesional. Bill Gates, cofundador de Microsoft, dijo: «Tu red es tu activo más valioso. Puedes aprender más de las personas exitosas y alcanzar tus objetivos más rápido si te rodeas de ellas«. Al interactuar con personas exitosas y con experiencia, se pueden adquirir conocimientos, obtener asesoramiento y recibir retroalimentación constructiva, lo que puede acelerar el crecimiento y la mejora personal y profesional.

Otro beneficio clave del networking es la posibilidad de establecer una reputación sólida en el mercado. Warren Buffett, reconocido inversionista y empresario, comentó: «Se necesitan 20 años para construir una reputación y cinco minutos para arruinarla. Si piensas en eso, harás las cosas de manera diferente«. Al conectarse con personas influyentes y respetadas en su campo, es posible fortalecer la propia imagen y ganar credibilidad en la industria. Las referencias y recomendaciones de contactos confiables pueden abrir puertas y generar confianza en potenciales clientes y socios comerciales.

.

Además, el networking ofrece una plataforma para compartir ideas e innovación. Mark Zuckerberg, fundador de Facebook, afirmó: «El mayor riesgo es no correr ningún riesgo. En un mundo que cambia muy rápido, la única estrategia en la que fallarás seguro es no correr ningún riesgo«. Al conectarse con personas con diferentes perspectivas y experiencias, es posible obtener nuevas ideas, inspiración y perspectivas que pueden conducir a la innovación y la resolución creativa de problemas.

El networking ofrece una variedad de beneficios para aquellos que buscan incrementar sus contactos y generar nuevos negocios. No solo permite establecer relaciones sólidas y duraderas, sino que también abre puertas a nuevas oportunidades comerciales, proporciona aprendizaje y desarrollo profesional, ayuda a construir una reputación sólida y fomenta la innovación. Como dijo Zig Ziglar, autor y orador motivacional: «Tus éxitos y tus fracasos no son lo que define quién eres. Es cómo enfrentas esos és desafíos y cómo te relacionas con las personas lo que realmente importa«.

El networking requiere esfuerzo y dedicación, pero los beneficios a largo plazo superan con creces la inversión inicial. Aquí hay algunas estrategias clave para aprovechar al máximo el networking:

─Participa en eventos y conferencias relacionados con tu actividad. Estos eventos son excelentes oportunidades para conocer a profesionales de tu campo y establecer contactos valiosos.

─Utiliza las redes sociales profesionales, como Linkedin, para conectarte con personas relevantes. No solo puedes ampliar tu red de contactos, sino también compartir contenido relevante y participar en discusiones que te ayuden a posicionarte como un experto en tu campo.

─Mantén tus contactos actualizados y en contacto regularmente. Una simple llamada telefónica, un correo electrónico o una reunión ocasional pueden marcar la diferencia en la relación y mantenerla activa.

─Sé generoso y ayuda a los demás. No se trata solo de lo que puedes obtener de tus contactos, sino también de cómo puedes ser útil para ellos. Ofrece tu experiencia, consejos y apoyo siempre que sea posible. Recuerda la famosa cita de Maya Angelou: «Las personas olvidarán lo que dijiste, las personas olvidarán lo que hiciste, pero las personas nunca olvidarán cómo las hiciste sentir«.

─Participa en grupos y asociaciones profesionales. Estos grupos te permiten interactuar con personas de ideas afines y establecer relaciones más profundas en tu sector.

En última instancia, el networking es una inversión en tu crecimiento y éxito profesional. Como señaló Reid Hoffman, cofundador de Linkedin: «El networking no se trata solo de avanzar en tu carrera. También se trata de avanzar en tu vida«. Al expandir tu red de contactos y construir relaciones significativas, puedes aprovechar nuevas oportunidades y alcanzar nuevos niveles de éxito.

.

En conclusión, el networking es una herramienta poderosa para incrementar los contactos y generar nuevos negocios. Al establecer relaciones sólidas, abrir puertas a oportunidades, aprender de otros, construir una reputación sólida y fomentar la innovación, se puede avanzar en la carrera profesional y alcanzar el éxito empresarial. Como dijo Helen Keller, «solo podemos lograr el éxito a través de una acción concertada y coordinada con los demás». Por lo tanto, aprovecha al máximo el poder del networking y prepárate para prosperar en el mundo de los negocios.

Fuente: Ediciones EP.

Más información:

Networking para Triunfar

¿Qué es el Networking?

Networking y Ventas con LinkedIn

Cómo lograr un Networking eficaz

Networking, la estrategia para ampliar tu red de contactos

Solicite gratis el e-Book: Networking para Triunfar

.

.

La inflación en Argentina y la destrucción del valor del peso

abril 20, 2023

Por Gustavo Ibáñez Padilla.

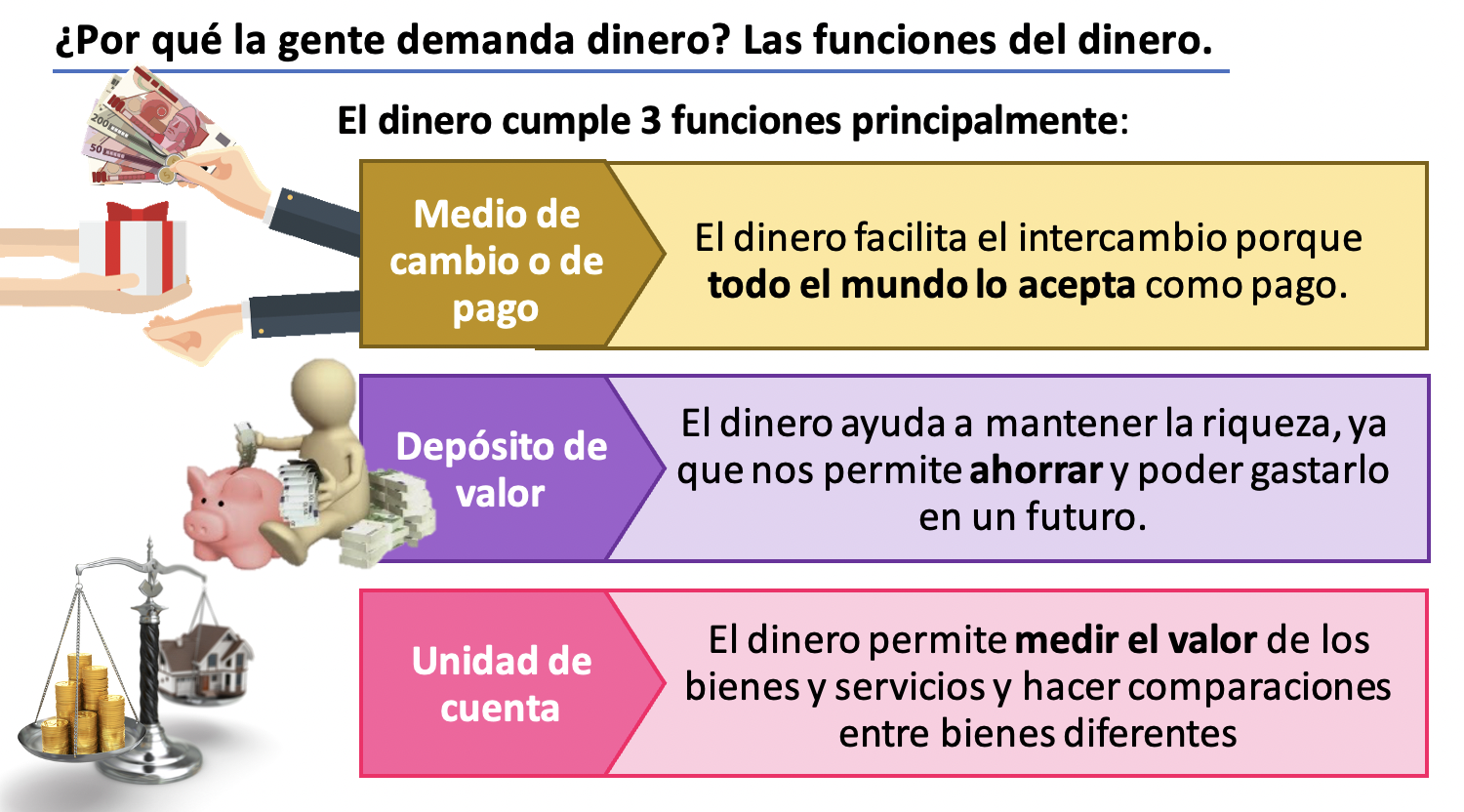

El dinero es una herramienta esencial para el funcionamiento de cualquier economía moderna. Desde hace miles de años, el dinero ha sido utilizado como un medio de intercambio, como unidad de cuenta y como reserva de valor. Estas tres funciones básicas del dinero son esenciales para el funcionamiento de una economía de mercado, ya que permiten el intercambio de bienes y servicios de una manera más eficaz y eficiente. Sin embargo, la inflación y la devaluación del dinero pueden tener consecuencias económicas graves, como es el caso de la situación actual que sufrimos en Argentina.

La primera función del dinero es el medio de intercambio. El dinero facilita el intercambio de bienes y servicios al actuar como un intermediario aceptado por ambas partes en la transacción. En lugar de tener que intercambiar bienes y servicios directamente –el trueque–, las personas pueden utilizar el dinero para comprar lo que necesitan. El dinero también reduce el costo de las transacciones al permitir intercambios indirectos.

La segunda función del dinero es la unidad de cuenta. El dinero actúa como una medida común para comparar el valor de diferentes bienes y servicios. Sin el dinero, sería difícil comparar los valores de diferentes bienes y servicios y tomar decisiones informadas sobre cómo asignar los recursos. El dinero es esencial para el cálculo económico y la toma de decisiones racionales, ya que nos permite llevar una contabilidad.

La tercera función del dinero es la reserva de valor. El dinero permite que las personas almacenen valor y lo utilicen en el futuro. En lugar de tener que intercambiar los bienes y servicios inmediatamente, las personas pueden utilizar el dinero como un medio para ahorrar y planificar para el futuro. Esta función es particularmente importante para los individuos y empresas que necesitan acumular riqueza para realizar inversiones a largo plazo. Un ejemplo claro es la importancia de ahorrar e invertir para financiar el retiro o jubilación.

La inflación se manifiesta como un aumento generalizado y sostenido en los precios de los bienes y servicios en una economía. En una situación de alta inflación, el valor del dinero se devalúa constantemente, lo que puede llevar a una disminución en el poder adquisitivo de los consumidores y una reducción en la inversión y la actividad económica. Además se distorsiona el sistema de precios relativos y se generan grandes transferencias no deseadas de riqueza, desde los de menores a los de mayores recursos (ej: El Rodrigazo, 04/06/1975).

En Argentina, la inflación ha sido un problema recurrente desde sus inicios, agravándose aún más a partir de la década de 1970. La economía nacional ha sufrido repetidas crisis económicas, incluida la de 2001, que llevó a una devaluación del peso del 70% y una caída del producto bruto interno (PBI) del 11%. La inflación –que es un fenómeno monetario– ha sido impulsada por varios factores, principalmente la falta de disciplina fiscal, la política monetaria expansiva y la regulación excesiva del mercado.

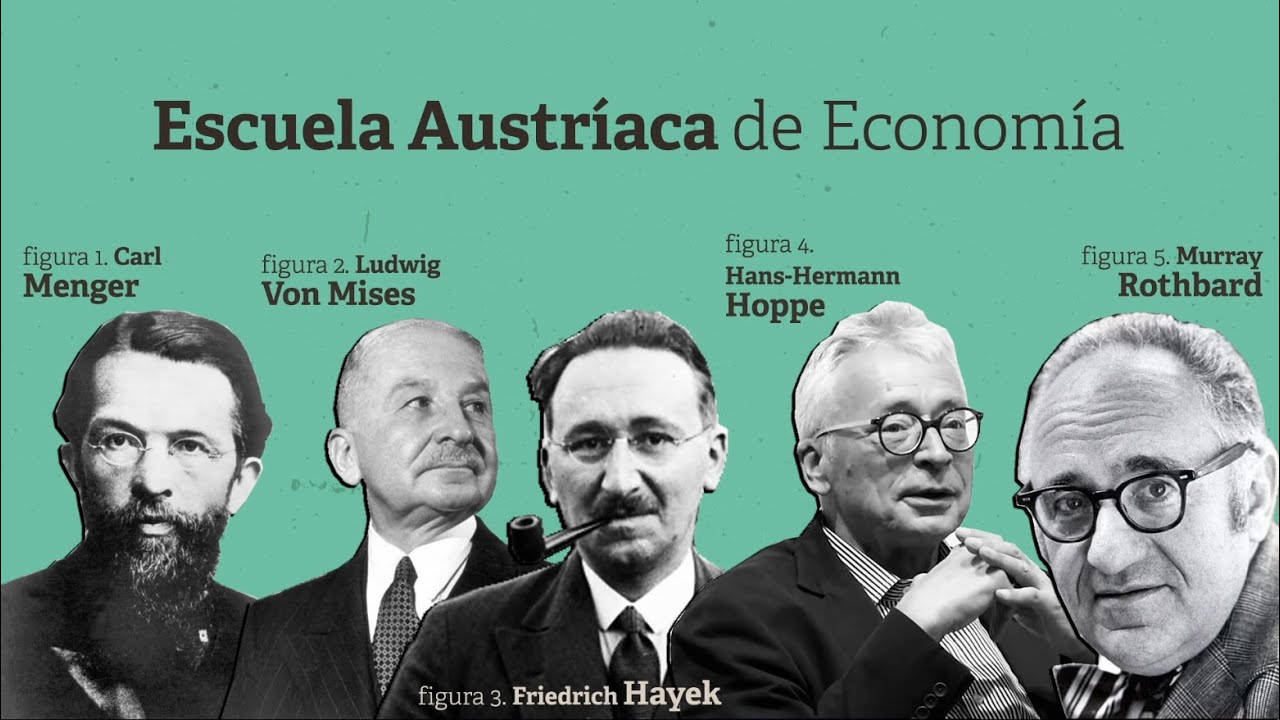

La escuela austríaca de economía, liderada por economistas como Ludwig von Mises y Friedrich von Hayek, explica que la inflación es un resultado inevitable de la expansión del crédito y la creación de dinero por parte de los bancos centrales. La creación de dinero sin una base sólida en la producción real de bienes y servicios conduce a una inflación insostenible.

La inflación argentina ha sido alimentada por la expansión del crédito y la creación de dinero por parte del Banco Central de la República Argentina (BCRA). En lugar de abordar los problemas subyacentes de la economía, el Banco Central ha optado por imprimir dinero para financiar los gastos del gobierno y mantener una política monetaria laxa. Esta política ha llevado a una disminución constante en el valor del peso y un aumento exponencial en los precios de los bienes y servicios.

La devaluación del peso ha tenido consecuencias nefastas para los consumidores y las empresas en Argentina. El aumento en los precios provoca una disminución del poder adquisitivo de los consumidores y una disminución en la inversión y la actividad económica. Las empresas también sufren, ya que la devaluación aumenta el costo de los insumos importados y disminuye el valor de las inversiones realizadas en moneda extranjera.

La escuela austríaca demuestra que la única solución a largo plazo para la inflación es una política monetaria disciplinada y una reducción en el papel del gobierno en la economía. La creación de dinero debe estar vinculada a la producción real de bienes y servicios, y los bancos centrales deben actuar de manera responsable para mantener una estabilidad monetaria a largo plazo.

Además, los austríacos enseñan que la regulación excesiva del mercado y la intervención del gobierno en la economía también pueden contribuir a la inflación. La abusiva regulación y la intervención gubernamental pueden crear distorsiones en el mercado que llevan a la asignación ineficiente de recursos y aumentan los costos de producción. Estos costos se trasladan a los consumidores en forma de precios más altos, lo que contribuye a la inflación.

Nuestros gobernantes han preferido históricamente las políticas populistas y demagógicas a fin de asegurarse el triunfo en las elecciones y para ello han contado con la complicidad de gran parte del electorado. Es hora de asumir nuestra responsabilidad como ciudadanos de la República Argentina y elegir buenos representantes, que apliquen las medidas correctas y necesarias sin caer en oportunismos electorales. “Sepa el pueblo votar”.

Fuente: Ediciones EP, 20/04/23.

Más información:

Principios fundamentales de la República Argentina

.

.

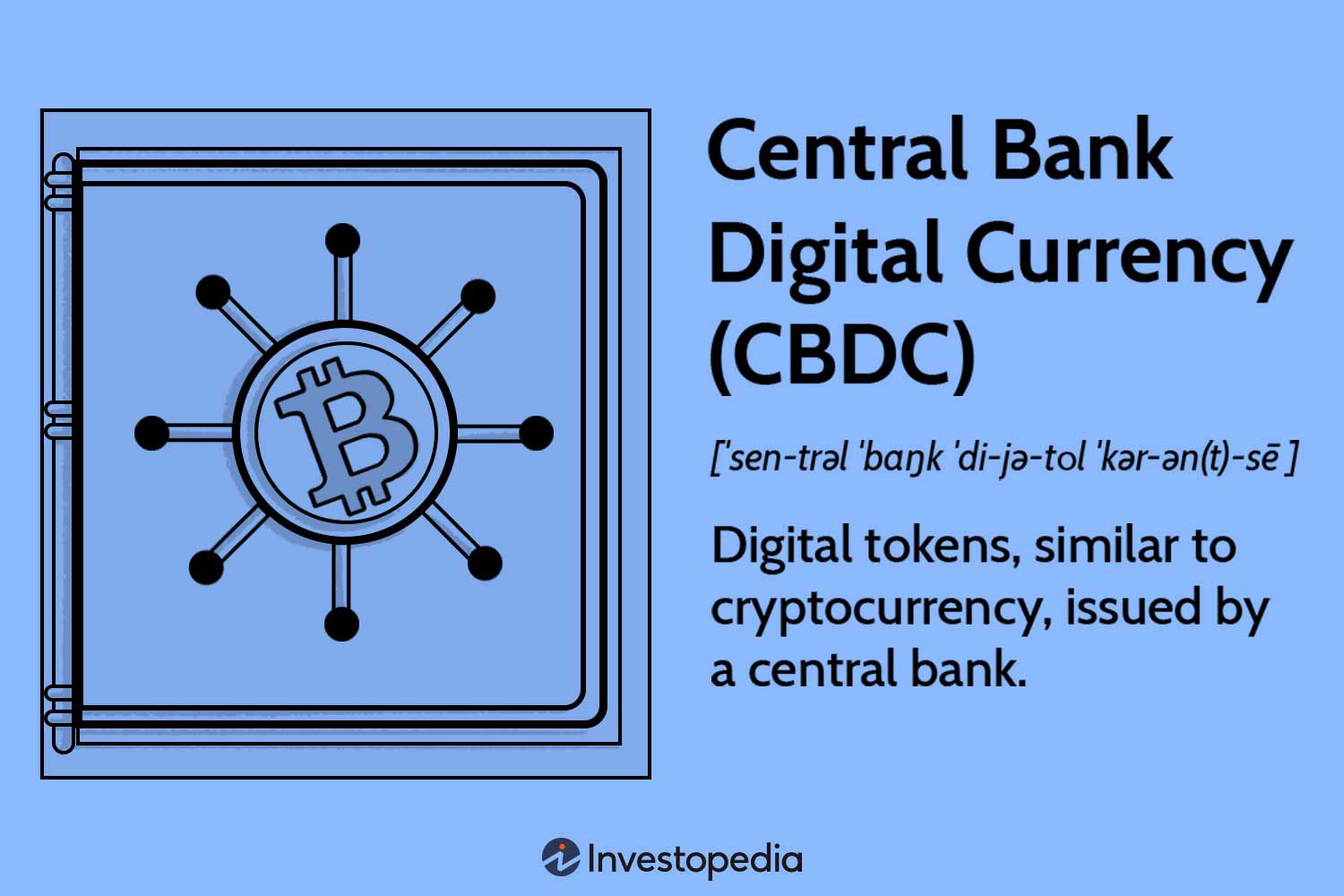

El riesgo de las CBDC: Una mirada crítica a los peligros potenciales

abril 11, 2023

Por Gustavo Ibáñez Padilla.

La digitalización de la moneda es un tema candente en la actualidad, muchos países están considerando la implementación de las Monedas Digitales del Banco Central (CBDC, por sus siglas en inglés) como una forma de modernizar y controlar el sistema financiero. Sin embargo, mientras que las CBDC pueden ofrecer ciertos beneficios, también presentan una serie de riesgos preocupantes que merecen una atención cuidadosa. A continuación, examinaremos críticamente los riesgos potenciales asociados con las CBDC, incluyendo la acumulación de riesgos, la invasión a la privacidad, la programación de usos y caducidad, las amenazas a la libertad, la persecución de opositores al gobierno, la imposición de tasas negativas y el cobro forzoso de impuestos.

.

Uno de las mayores contras de las CBDC es la acumulación de riesgos en el sistema financiero. Al depender exclusivamente de una forma digital de dinero emitida por el banco central, se corre el riesgo de una concentración excesiva de poder en manos de las autoridades monetarias. Esto puede tener consecuencias potencialmente graves en caso de fallas técnicas, ciberataques o interrupciones en la infraestructura digital. Además, una CBDC podría facilitar la implementación de políticas monetarias más agresivas, como la imposición de tasas negativas, lo que podría tener efectos perniciosos en la economía y en los ahorros de los ciudadanos.

.

La invasión a la privacidad es otro riesgo preocupante asociado con las CBDC. Al ser una forma digital de dinero emitida por el banco central, las transacciones con CBDC podrían ser rastreadas y monitoreadas por las autoridades financieras, lo que genera implicaciones negativas para la privacidad y la libertad financiera de los individuos. Esto abre las puertas a un mayor control y vigilancia gubernamental sobre las transacciones y gastos de las personas, lo que plantea serias preocupaciones en términos de derechos individuales y libertades civiles. Un claro ejemplo lo tenemos en China y su perverso semáforo social, que premia y penaliza las acciones de los ciudadanos según criterios fijados por el gobierno.

.

Además, la programación de usos y caducidad de las CBDC es también un riesgo potencial. Dado que las CBDC son esencialmente formas digitales de dinero, las autoridades monetarias adquieren la capacidad de establecer restricciones y límites en cómo se puede utilizar o gastar el dinero, incluyendo fechas de caducidad o restricciones de uso. Esto provoca un impacto significativo en la economía y en la capacidad de las personas para utilizar su dinero de la forma que consideren más conveniente, lo que plantea interrogantes sobre la autonomía financiera y la libertad de elección.

.

Otro riesgo preocupante es el de amenazas a la libertad y la persecución de opositores al gobierno. En algunos países, las CBDC podrían emplearse como una herramienta para el control político y la represión de disidentes. Por ejemplo, las autoridades podrían rastrear y bloquear las transacciones de personas consideradas opositoras al gobierno o utilizar la CBDC como una forma de castigo económico. Esto tendría graves consecuencias para la democracia y los derechos humanos, socavando la confianza en el sistema financiero y económico en general.

Es hora de recordar las palabras de Lord Acton: “Todo poder corrompe y el poder absoluto corrompe absolutamente.”

Fuente: Ediciones EP, 11/04/23.

Información sobre Gustavo Ibáñez Padilla

Más información:

Las CBDC son una amenaza a la libertad

El Dinero en Efectivo es genial

Los robots y el dinero en efectivo

En defensa del dinero en efectivo

El uso de Efectivo durante el Ciclón bomba

.

.

¿Qué es el Riesgo moral?

marzo 21, 2023

Por Gustavo Ibáñez Padilla.

El Riesgo moral (Moral hazard) es un concepto fundamental en la teoría económica y financiera, especialmente relevante en el contexto de las crisis bancarias. La caída de los bancos norteamericanos Silvergate Bank, Silicon Valley Bank, Signature Bank, First Republic Bank y el europeo Credit Suisse son un claro ejemplo.

En términos generales, el riesgo moral se refiere a la posibilidad de que una de las partes involucradas en una transacción asuma riesgos excesivos debido a la presencia de un seguro o garantía que lo protege de las pérdidas.

En el contexto de las crisis bancarias, el moral hazard se manifiesta a través de la posibilidad de que los bancos asuman riesgos excesivos debido a la existencia de un seguro de depósitos o de una garantía gubernamental. Por ejemplo, si un banco sabe que sus depósitos están garantizados por el gobierno, puede asumir riesgos excesivos al prestar dinero a personas o empresas con alta probabilidad de incumplimiento. Si los préstamos no se pagan, el banco no sufrirá las consecuencias negativas de su mala gestión de riesgos, ya que el gobierno garantiza los depósitos de los clientes.

La solución para el riesgo moral en el contexto de las crisis bancarias es encontrar un equilibrio entre proporcionar una garantía para los depósitos y asegurarse de que los bancos asuman los riesgos adecuados. Esto puede lograrse a través de la regulación bancaria y la supervisión del gobierno. Los reguladores pueden establecer requisitos de capital para los bancos, que limitan la cantidad de riesgo que pueden asumir. Además, los reguladores pueden supervisar las prácticas de gestión de riesgos de los bancos y exigirles que mantengan reservas adecuadas para cubrir los préstamos incobrables.

La regulación bancaria y la supervisión del gobierno son herramientas clave para minimizar el riesgo moral y asegurar que los bancos asuman los riesgos adecuados. Además, es importante educar a los clientes sobre la importancia de elegir bancos sólidos y confiables, así como sobre la necesidad de diversificar sus depósitos en varios bancos para reducir el riesgo de perder sus ahorros en caso de una quiebra bancaria.

Otro aspecto relevante a considerar es el papel que juega la transparencia en la gestión del riesgo moral. Los bancos deben ser transparentes en su Gestión de riesgos (Risk management) y en sus prácticas de préstamos. Esto permitirá que los reguladores y el público en general puedan evaluar mejor el nivel de riesgo asumido por los bancos y tomar medidas adecuadas para minimizar el riesgo moral. La transparencia también puede ser un elemento disuasorio para que los bancos asuman riesgos excesivos, ya que saben que su gestión de riesgos será evaluada de manera crítica por los reguladores y el público en general.

La crisis de las Hipotecas subprime del año 2008 dejó muchas enseñanzas con relación al risk management y la importancia de las Buenas prácticas bancarias. El mejoramiento en la supervisión y las normas regulatorias han dado algunos frutos en 2023, ayudando a disminuir en parte el potencial de la actual crisis.

Es importante señalar que el moral hazard no es exclusivo del sector bancario. Este fenómeno también puede manifestarse en otros sectores, como en la industria de los seguros. En este caso, los asegurados pueden asumir riesgos excesivos debido a la presencia de un seguro que los protege de las pérdidas. Por ejemplo, si una persona sabe que tiene un seguro de hogar que cubre los daños causados por un incendio, puede no tomar las medidas necesarias para prevenir un incendio en su hogar, ya que sabe que cualquier pérdida será cubierta por su seguro.

En resumen, el riesgo moral es un concepto fundamental en economía y finanzas que se manifiesta en el contexto de las crisis bancarias y en otros sectores. La regulación bancaria y la supervisión del gobierno son herramientas importantes para minimizar el moral hazard en el sector bancario, mientras que la transparencia y la educación del público son elementos clave para prevenir este fenómeno. En última instancia, la gestión efectiva del riesgo moral es esencial para garantizar la estabilidad financiera y proteger los ahorros de los clientes y los intereses del público en general.

Fuente: Ediciones EP, marzo 2023.

Más información:

Caída libre: La crisis subprime y sus consecuencias

.

.

Compañías de Seguro de Vida versus Bancos

marzo 14, 2023

Acerca del Porqué las Compañías de Seguro de Vida son más sólidas que los Bancos

Por Gustavo Ibáñez Padilla.

En estos días de convulsión e incertidumbre en los mercados financieros es pertinente reflexionar sobre dos tipos de entidades, pilares de la economía de nuestra sociedad: Las Aseguradoras de Vida y los Bancos.

Las Compañías de Seguro de Vida y los Bancos son dos tipos de instituciones financieras que tienen objetivos y estructuras de negocios distintos. Mientras que los bancos se enfocan en captar depósitos y otorgar préstamos, las compañías de seguros de vida se especializan en ofrecer productos de protección y ahorro a largo plazo. Por lo tanto, es natural que la gestión de riesgos y seguridad financiera de estas dos entidades difiera significativamente. A continuación, analizaremos las razones por las cuales las compañías de seguro de vida son consideradas más seguras que los bancos.

Estructura de activos y pasivos

Una de las principales diferencias entre los bancos y las compañías de seguro de vida es su estructura de activos y pasivos. Mientras que los bancos tienen una gran cantidad de pasivos en forma de depósitos, las compañías de seguros de vida tienen una gran cantidad de activos en forma de reservas de seguros y ahorros de los clientes. Esto significa que las compañías de seguros de vida no están tan expuestas al riesgo de retiradas masivas de fondos por parte de los clientes, como pueden estar los bancos -las temidas corridas bancarias, como acaba de ocurrirle al Silicon Valley Bank-. Además, por su marco regulatorio, las compañías de seguro de vida tienen una política de inversión muy conservadora, centrándose en inversiones a largo plazo y reduciendo así el riesgo de fluctuaciones en los mercados financieros.

.

Plazo de negocio

Otra razón por la cual las compañías de seguro de vida son consideradas más seguras que los bancos es debido al plazo de negocio. Los bancos otorgan préstamos a corto plazo, mientras que las compañías de seguro de vida tienen un enfoque a largo plazo. Las políticas de seguros de vida son diseñadas para durar décadas, lo que significa que las compañías de seguros de vida tienen un flujo de caja constante y predecible, lo que les permite invertir en activos de bajo riesgo a largo plazo. Además, la mayoría de los productos de seguros de vida requieren pagos regulares de primas, lo que significa que las compañías de seguros de vida tienen una fuente estable y previsible de ingresos.

.

Flujo de caja

Otro factor que contribuye a la seguridad financiera de las compañías de seguros de vida es su flujo de caja. Las compañías de seguros de vida tienen un flujo de caja muy predecible y estable, lo que les permite planificar sus inversiones y pagos de reclamos con precisión. Además, las primas que se pagan por los seguros de vida se consideran un gasto fijo para los clientes, lo que significa que las compañías de seguros de vida tienen una base estable de clientes fieles.

Regulaciones y supervisión

Por último, las compañías de seguros de vida están sujetas a regulaciones y supervisión por parte de muy estrictos organismos de control, lo que garantiza una mayor seguridad para los clientes. Estos organismos de control establecen requisitos de solvencia y capitalización que deben cumplir las compañías de seguros de vida, lo que garantiza que las compañías tengan suficiente capital para pagar los reclamos de los clientes. Además, las compañías de seguros de vida están obligadas a publicar regularmente detallados estados financieros, lo que permite a los clientes y a los organismos de control evaluar la real salud financiera de la compañía.

.

Además, los productos que ofrecen (seguros de vida y anualidades) están diseñados para garantizar la protección financiera de los clientes y cumplir con los requisitos regulatorios. Las compañías de seguros de vida están obligadas a mantener reservas adecuadas para garantizar que puedan hacer frente a los reclamos de los clientes en caso de que sea necesario. También deben cumplir con los requisitos de capitalización y solvencia para garantizar que tengan suficientes recursos para cumplir con sus obligaciones financieras.

Conclusiones

En definitiva, las compañías de seguro de vida son consideradas más seguras que los bancos debido a su estructura de activos y pasivos, su enfoque a largo plazo, su flujo de caja constante y predecible, así como las regulaciones y supervisión que están sujetas. Esto no significa que las compañías de seguros de vida no estén expuestas a riesgos financieros, como las fluctuaciones en los mercados financieros y los eventos catastróficos, como desastres naturales o pandemias. Sin embargo, su enfoque conservador de inversión y su exigente gestión de riesgos les permiten reducir estos peligros y proteger la seguridad financiera de sus clientes.

Es importante destacar que los clientes deben evaluar cuidadosamente diversas compañías de seguros de vida antes de adquirir annuities o pólizas de seguros de vida, ya que la seguridad financiera de una corporación es un factor importante a considerar. Los clientes deben buscar compañías de seguros de vida con una buena reputación, fuerte solvencia y capitalización, y un historial comprobado de pago de reclamos. Al hacerlo, pueden estar seguros de que su patrimonio invertido en un producto de vida o inversión está protegido y asegurado por una compañía de seguros de vida confiable y estable.

Fuente: Ediciones EP, 14/03/23.

Más información:

Banca comercial

Banca de inversión

Annuities y Seguros de Vida

.

.

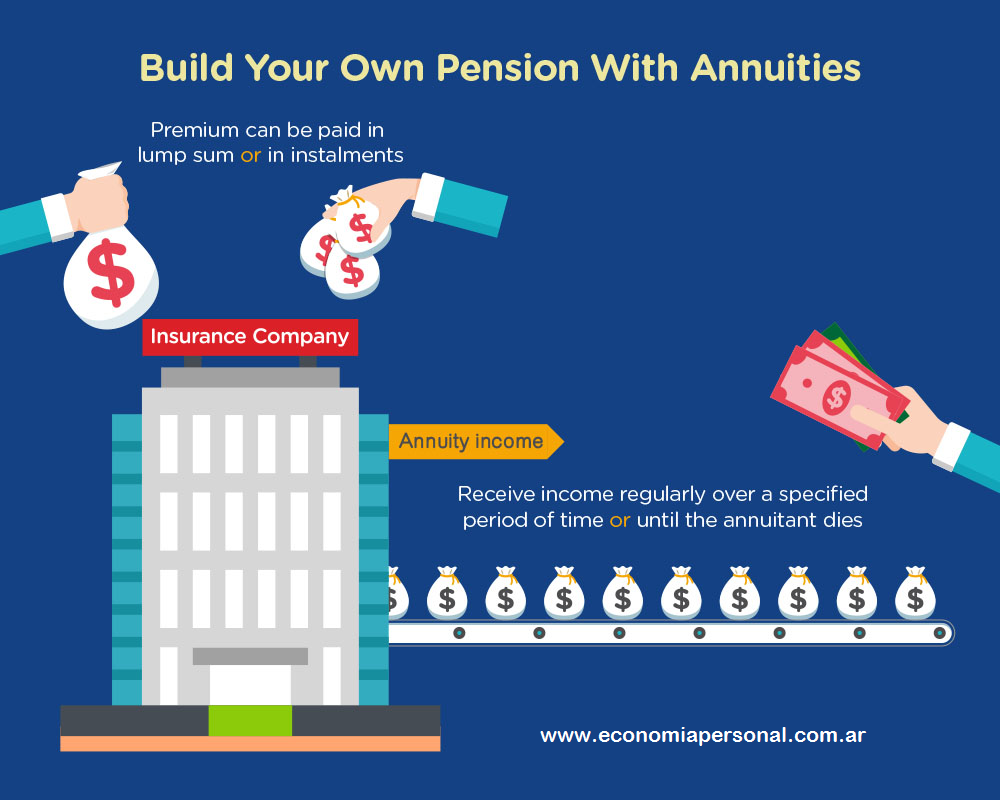

¿Qué son las annuities?

marzo 2, 2023

Por Gustavo Ibáñez Padilla.

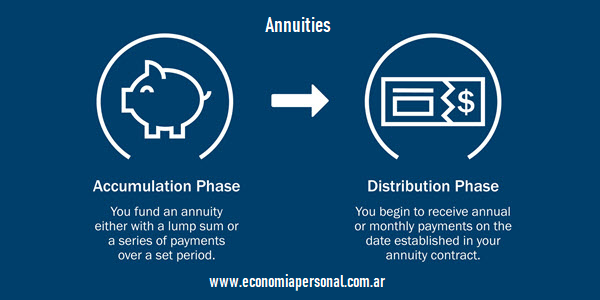

Las annuities, también conocidas como anualidades y a veces rentas vitalicias, son una herramienta de inversión muy popular entre los inversores.

Las anualidades son Contratos de inversión de mediano y largo plazo suscriptos en una Compañía de Seguros de Vida. Cumplen una importante función social muy relevante por lo que los Estados les otorgan una serie de beneficios fiscales, jurídicos e impositivos.

Según un estudio de la compañía de investigación de mercados LIMRA, las ventas de annuities en los Estados Unidos superaron en 2020 los 219.000 millones de dólares y presentan un consistente crecimiento a lo largo de las décadas. ¿Pero por qué tienen tanta popularidad? A continuación, veremos algunas razones por las cuales las anualidades pueden ser una inversión inteligente, rentable y segura para muchos inversores.

En primer lugar, las annuities ofrecen una forma segura y confiable de recibir ingresos regulares durante un período de tiempo determinado, pudiendo llegar a ser toda la vida del inversor. Esto es especialmente importante para aquellos que se acercan a la jubilación o que ya se han retirado y buscan asegurarse un ingreso constante que les permita cubrir sus gastos de vida sin verse afectados por la volatilidad del mercado.

Además, las annuities ofrecen una ventaja fiscal significativa. Las ganancias en una annuity crecen libres de impuestos hasta que se retiran. Si el inversor tiene una annuity diferida, también puede diferir el pago de impuestos hasta que comience a recibir pagos. Y si es un inversor internacional puede no estar alcanzado por el impuesto a las ganancias.

Otra ventaja de las annuities es que ofrecen una variedad de opciones de inversión, lo que permite adaptar la estrategia de inversión a las necesidades y objetivos específicos de quien la adquiere. Por ejemplo, una anualidad de renta variable ofrece un mayor potencial de crecimiento, mientras que una annuity de renta fija brinda mayor seguridad y estabilidad.

Finalmente, las anualidades le dan paz mental al inversor, porque ofrecen una garantía de pago regular. En un mundo incierto y volátil, esta garantía puede ser un gran alivio para muchas personas.

En resumen, las annuities son una herramienta de inversión inteligente y rentable para muchos inversores, especialmente aquellos que buscan asegurar un ingreso constante y confiable durante su jubilación. Con una amplia variedad de opciones de inversión, beneficios fiscales y garantías de pago, las anualidades pueden ser una parte valiosa de la cartera de todo inversor calificado.

—–

LIMRA: Life Insurance Marketing and Research Association, desde hace más de 100 años pioneros en investigación y formación para la industria de servicios financieros.

Fuente: Ediciones EP, 2023.

Más información:

Seguros de Vida y Planes de Inversión

Las Anualidades como instrumentos de planificación financiera personal

.

.

Los Beneficios del Seguro de Vida

febrero 14, 2023

Todos lo conocen de nombre, pero pocos lo entienden en profundidad. El Seguro de Vida abarca toda una familia de de instrumentos financieros con innumerables funciones y utilidades. Es la herramienta de planificación y previsión por excelencia. Es el vehículo más usado para el diseño de Planes de Inversión de largo plazo. También permite mantener el flujo de efectivo necesario para el mantenimiento de una familia, cuando se produce un hecho desgraciado, como la muerte o la incapacidad del sostén económico de la misma. Funciona además como Reserva Líquida de fondos y como práctica herramienta de protección patrimonial y fiscal.

En los hipervínculos que figuran abajo encontrará abundante información sobre este indispensable instrumento. Si desea recibir más detalles y asesoramiento haga clic en: https://www.economiapersonal.com.ar/contacto/

.

Más información:

El-Seguro-de-Vida

Nuestro-propio-Destino

Seguros de Vida millonarios

¿Es necesario el Seguro de Vida?

Tres mitos sobre los Seguros de Vida

La rentabilidad en los Seguros de Vida

Seguros de Vida y Planes de Inversión

¿Por qué es Importante el Seguro de Vida?

Enfermedades hereditarias y Seguros de Vida

Seguro de Vida, ¿herramienta de ahorro o de inversión?

.

.

Artífices de nuestro propio Destino

enero 11, 2023

Artífices de nuestro propio Destino

Por Gustavo Ibáñez Padilla

Aprendamos a enfrentar nuestro destino, a construir el futuro que queremos en vez de resignarnos a que las cosas “nos pasen”. Tomemos la enseñanza que nos deja esta fábula y seamos artífices de nuestro propio destino.

Lea el artículo completo en formato PDF:

Artífices de nuestro propio Destino