La especulación financiera, esa práctica que puede catapultar a fortunas o llevar a la ruina, ha sido una constante en la economía a lo largo de los siglos. Desde los bulliciosos mercados de Ámsterdam en el siglo XVII hasta los modernos rascacielos de Wall Street en la actualidad, la especulación ha sido un fenómeno definitorio de los mercados financieros. A continuación, ahondaremos en este concepto, analizando su utilidad, sus riesgos, los casos emblemáticos que han dejado huella en la historia económica y las enseñanzas que podemos extraer de ellos.

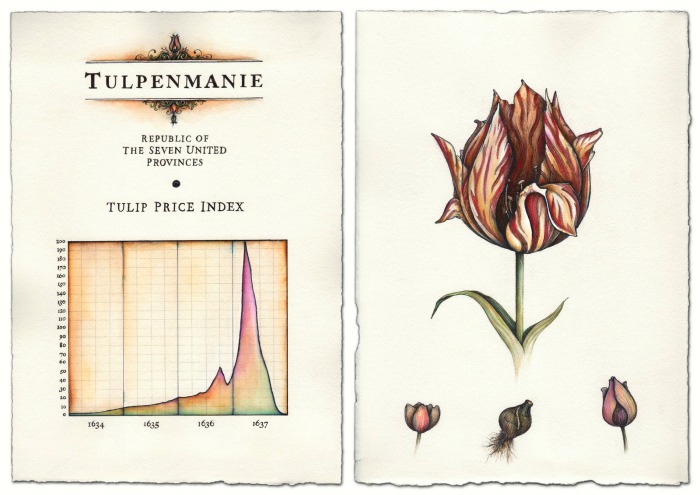

La Manía de los Tulipanes: Ámsterdam, siglo XVII

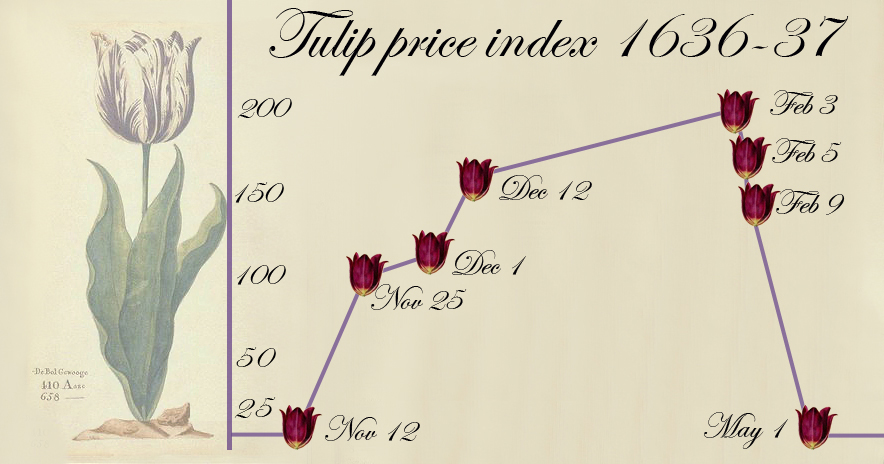

En el siglo XVII, Ámsterdam era el epicentro del comercio global y los tulipanes, recién introducidos en Europa, se convirtieron en el símbolo del lujo y la exuberancia. Los precios de los bulbos de tulipán subieron a niveles exorbitantes, alimentando la codicia y la especulación. Como señala Edward Chancellor en su obra, Sálvese quien pueda. Una historia de la especulación financiera, «los bulbos se convirtieron en un símbolo de estatus, y el comercio de tulipanes se asemejaba más a una forma de juego de azar que a una inversión racional». El furor por los tulipanes llegó a todas las clases sociales, los ricos para poseerlos y admirarlos, los comerciantes y especuladores para comerciar y conseguir enormes beneficios. Finalmente, en 1637, la burbuja estalló, dejando a los especuladores empobrecidos y marcando un hito en la historia financiera.

.

La Compañía de los Mares del Sur: Londres, siglo XVIII

A mediados del siglo XVIII, la Compañía de los Mares del Sur atrajo a inversores con la promesa de riquezas provenientes del comercio con las colonias sudamericanas. La fiebre especulativa alcanzó su punto máximo cuando las acciones de la compañía se dispararon a niveles astronómicos. Sin embargo, esta euforia fue efímera y, como el famoso estadista británico Sir Robert Walpole advirtió, «todos pueden ganar dinero cuando el precio de las acciones sube; la habilidad consiste en retirarse antes de que todo colapse». El colapso de la compañía y la posterior crisis financiera enseñaron la importancia de la prudencia y la evaluación de riesgos en el mundo de las finanzas. «Puedo predecir el movimiento de los cuerpos celestes, pero no la locura de las gentes«, se lamentaba Isaac Newton al observar que sus ahorros se habían esfumado por causa de esta burbuja.

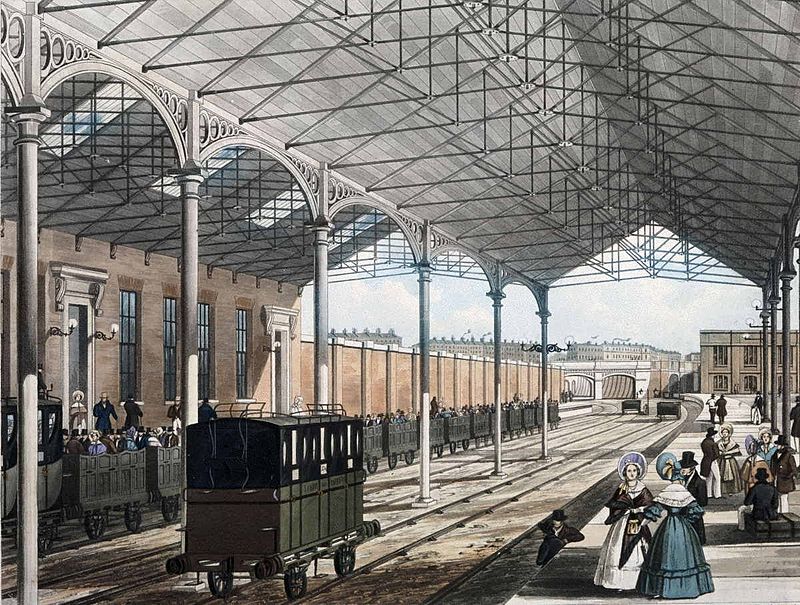

La Manía Ferroviaria: Gran Bretaña, década de 1840

En la década de 1840, el boom de los ferrocarriles en Gran Bretaña –el símil de nuestra actual internet– atrapó la fiebre especulativa de la época. Se construyeron líneas férreas a un ritmo frenético, con inversores ansiosos por participar en lo que parecía un negocio seguro. Sin embargo, como advirtió el empresario George Hudson –el rey del ferrocarril–, «los inversores deben recordar que un tren puede ir a cualquier parte, pero también puede descarrilarse». Muchos de estos proyectos resultaron ser inviables, dejando a los inversores con enormes pérdidas y subrayando la importancia de la diligencia debida en la toma de decisiones financieras.

Estacion de ferrocarril de Euston, Londres, 1837.

.

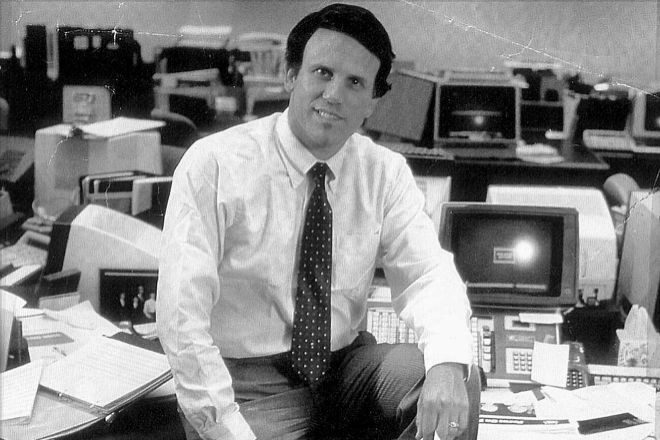

Michael Robert Milken y los Bonos Basura: Década de 1980

En la década de 1980, Michael Robert Milken emergió como una figura central en el mundo de las finanzas, popularizando los ‘bonos basura’ (bonos con mala calificación crediticia) y revolucionando el mercado de deuda corporativa. Como el mismo Milken afirmó, «los bonos basura no son basura si el emisor paga». Sin embargo, su legado está manchado por acusaciones de prácticas ilegales y escándalos financieros. En 1990, M. R. Milken fue condenado a diez años de cárcel por impulsar un método fraudulento de financiación corporativa. El caso Milken ilustra la delgada línea entre la innovación financiera y el abuso, y la necesidad de una supervisión efectiva en los mercados.

Michael Milken, el rey de los Junk bonds.

.

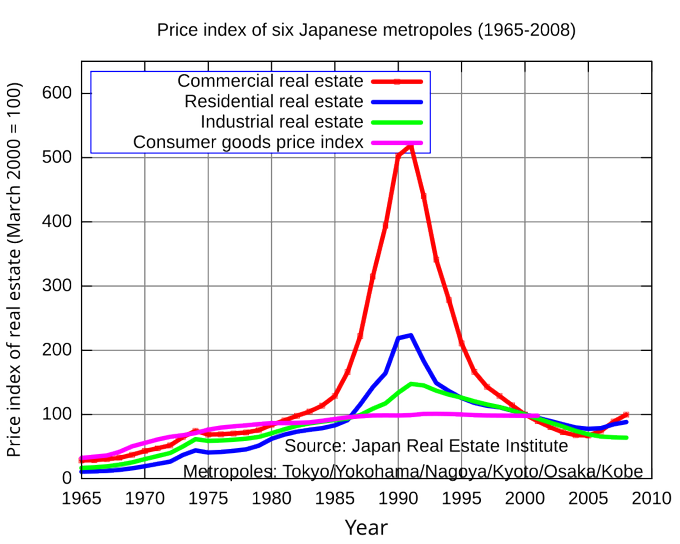

Baburu Keikila: La Burbuja Bursátil e Inmobiliaria de Japón (1986-1991)

En el Japón de finales de los años 80, la economía estaba en pleno auge, y los precios de los activos alcanzaron niveles estratosféricos. Como el economista John Kenneth Galbraith advirtió, «las burbujas siempre son acompañadas por el deseo de obtener algo por nada». Durante el boom especulativo, Tokio se convirtió en la Bolsa más grande del mundo y la de Osaka relegó a la de Londres al cuarto lugar. La burbuja, alimentada por una euforia colectiva, finalmente estalló, dejando una economía desolada y marcando una década de estancamiento económico conocida como la ‘Década Perdida’. Este episodio sirve como un recordatorio contundente de los peligros de la sobrevaloración y la importancia de la estabilidad a largo plazo sobre las ganancias a corto plazo.

.

La Crisis Subprime de 2008

La crisis financiera de 2008 es una de las páginas más oscuras en la historia económica moderna, un recordatorio vívido de los peligros inherentes a la especulación descontrolada. Como el economista Joseph Stiglitz advirtió en aquel momento, «las burbujas siempre son peligrosas y la complacencia es el enemigo». Todo comenzó con el auge de los préstamos hipotecarios de alto riesgo en los Estados Unidos. Instituciones financieras, motivadas por las ganancias rápidas, otorgaron préstamos a prestatarios con historiales crediticios precarios. Esto condujo a la creación de complejos productos financieros como los CDO (Obligaciones de Deuda Colateralizada), que agrupaban estos préstamos y los vendían a inversores globales.

El economista Nouriel Roubini señaló con claridad que «la fragilidad del sistema financiero global estaba enraizada en la falta de supervisión y regulación efectivas». Además, la creencia generalizada en la estabilidad del mercado inmobiliario exacerbó la complacencia de los inversores y prestamistas. En 2007, los impagos de los prestatarios subprime desencadenaron una cascada de eventos que llevaron al colapso de gigantes financieros como el banco de inversión Lehman Brothers en 2008. Esta crisis se extendió rápidamente por todo el sistema financiero, lo que resultó en una profunda recesión global.

Según el economista Paul Krugman, «fue un recordatorio doloroso de que los mercados no siempre se autorregulan y que la intervención del gobierno es esencial para prevenir excesos». Innumerable cantidad de personas perdieron sus empleos, hogares y ahorros, dejando una cicatriz duradera en la economía mundial. La burbuja subprime de 2008 es una cruda advertencia de los peligros de la especulación sin fundamentos sólidos y de la importancia de la supervisión y regulación efectiva en los mercados financieros. Como el economista Robert Shiller enfatizó, «la historia nos dice que las burbujas siempre han existido, pero también nos dice que podemos aprender de ellas».

.

Lecciones del Pasado para el Presente

La historia de la especulación financiera está llena de altibajos, con episodios de auge y colapso que han dejado una marca indeleble en la economía global. Estos casos emblemáticos ilustran los riesgos de la exuberancia irracional y la importancia de una regulación adecuada para mantener la integridad de los mercados.

La especulación puede ser una herramienta valiosa para fomentar la innovación y el crecimiento económico, pero el pasado pone en evidencia la necesidad de una regulación diligente y una supervisión efectiva para evitar excesos y abusos.

En última instancia, la especulación financiera es una fuerza poderosa que debe ser manejada con precaución y responsabilidad. La historia nos brinda lecciones claras sobre los peligros de la euforia irracional y la importancia de mantener una perspectiva a largo plazo. A medida que enfrentamos los desafíos económicos del presente, es crucial recordar estas lecciones y aplicarlas en la toma de decisiones financieras para construir un futuro más estable y sostenible.

En el corazón de cualquier sistema democrático se encuentra el desafío de representar fielmente las preferencias de un grupo diverso de individuos. Sin embargo, Kenneth Arrow, distinguido economista y matemático, enunció en 1951 un teorema que arrojó una sombra sobre esta noble empresa. El Teorema de Imposibilidad de Arrow, también conocido como Paradoja de Arrow, revela las limitaciones fundamentales que enfrentan los sistemas de votación al intentar reflejar de manera justa las voluntades de los ciudadanos.

El Teorema establece que cuando los votantes tienen tres o más alternativas, no es posible diseñar un sistema de votación que permita reflejar las preferencias de los individuos en una preferencia global de la comunidad de modo que al mismo tiempo se cumplan ciertos criterios racionales. A continuación, analizaremos en detalle este teorema, así como sus tres condiciones esenciales: la ausencia de un dictador, la eficiencia de Pareto y la independencia de alternativas irrelevantes.

1. Ausencia de un «dictador»

Uno de los pilares del Teorema de Imposibilidad de Arrow es la ausencia de un ‘dictador’. En este contexto, el término no se refiere a un líder autoritario, sino a un individuo que posea el poder de imponer sus preferencias sobre el grupo, sin importar las de los demás. Arrow demostró que en un sistema de votación donde existe un dictador, las preferencias de los demás miembros del grupo quedan subyugadas, lo cual contradice el principio democrático de igualdad de voz y voto.

2. Eficiencia de Pareto

La eficiencia de Pareto es una condición que establece que si todos los miembros de un grupo prefieren una opción A sobre una opción B, entonces la elección del grupo también debería reflejar esta preferencia. Es decir, si una opción es considerada por todos como preferible a otra, no debería haber obstáculos que impidan su elección. El Teorema de Imposibilidad de Arrow muestra que esta condición es extremadamente difícil de satisfacer en sistemas de votación con tres o más opciones.

3. Independencia de Alternativas irrelevantes

Esta condición postula que el resultado de una votación no debe cambiar si se eliminan opciones que no tienen posibilidad de ser elegidas. En otras palabras, el cambio en las preferencias entre las opciones restantes no debería afectar el resultado. Arrow demostró que esta condición es particularmente complicada de mantener en sistemas de votación con múltiples opciones.

Kenneth J. Arrow recibiendo el Premio Nobel de Ciencias Económicas en Estocolmo en 1972.

.

Ejemplos y Aplicaciones

Para ilustrar la influencia del Teorema de Imposibilidad de Arrow en situaciones de votación electoral, podemos analizar las elecciones presidenciales del año 2000 en Estados Unidos. El conflicto entre George W. Bush y Al Gore, junto con la presencia de un tercer candidato, Ralph Nader, demostró los desafíos que enfrenta un sistema de votación al intentar reflejar las preferencias de los ciudadanos de manera precisa.

En el sistema estadounidense de las elecciones presidenciales, el voto en el colegio electoral determina el ganador, y Bush ganó esta cuenta, aunque Gore recibió el mayor número de votos (la llamada votación popular).

G. W. Bush: votos 50.456.002; electores 271.

A. Gore: votos 50.999.897; electores 266.

R. Nader: votos 2.882.955; electores 0.

En el contexto histórico, este teorema ha influido en la evolución de sistemas de votación alrededor del mundo. La introducción de métodos como la votación por rangos y la representación proporcional son respuestas directas a las limitaciones identificadas por Arrow. Estos sistemas buscan abordar los problemas de dictadores potenciales, eficiencia de Pareto e independencia de alternativas irrelevantes de manera más efectiva que los métodos de votación tradicionales.

George W. Bush y Al Gore.

.

Soluciones Innovadoras

Diversos sistemas de elección han sido propuestos para suavizar las restricciones impuestas por el Teorema de Imposibilidad de Arrow. Uno de los más destacados es la votación por rangos, utilizado en elecciones de múltiples candidatos. En este sistema, los votantes clasifican a los candidatos según sus preferencias, permitiendo una elección más precisa y reflejando mejor la voluntad del electorado.

Otro enfoque es la representación proporcional (por ejemplo el sistema D’Hondt), implementada en varios países para asegurar que los partidos políticos obtengan escaños en proporción a su apoyo popular. Este sistema busca evitar la distorsión de la representación que puede ocurrir en sistemas de mayoría simple.

.

Para concluir

El Teorema de Imposibilidad de Arrow ha marcado un hito crucial en el campo de la teoría de la elección y la democracia representativa. Nos recuerda que no existe un sistema de votación perfecto y que siempre habrá desafíos inherentes a la representación fiel de las preferencias de un grupo diverso de individuos. Sin embargo, a pesar de sus limitaciones, este teorema ha estimulado la búsqueda de métodos de votación más justos y equitativos.

En última instancia, el Teorema de Imposibilidad de Arrow nos insta a no conformarnos con soluciones simplistas, sino a seguir buscando maneras innovadoras de fortalecer nuestras democracias. Su importancia radica en su capacidad para estimular el pensamiento crítico y la innovación en el diseño de sistemas electorales, lo que en última instancia contribuye a la construcción de sociedades más justas y equitativas.

Las Finanzas Personales son una parte fundamental de nuestras vidas

Por Gustavo Ibáñez Padilla.

Tener una Meta clara es fundamental para alcanzar el éxito. Cuando sabemos qué es lo que de verdad queremos en nuestras vidas, cuando hemos desarrollado una Visión que nos da un norte hacia el cual tenemos que caminar, es hora de planificar. Enfocar nuestros esfuerzos para lograr aquello que queremos alcanzar.

Esto implica hacer lo opuesto a lo habitual. En la sociedad de consumo, la publicidad nos dice que podemos comprar hoy y pagar después.

Para realmente alcanzar nuestras metas, debemos hacer lo contrario: pagar hoy para disfrutar después. Lo cual significa, simple y llanamente: ahorrar.

Ahorrar, hoy en día, en nuestra sociedad orientada al consumo, implica cambiar de paradigma.

Por supuesto, tenemos que hacerlo en equilibrio. No podemos sacrificar el presente para alcanzar el futuro. Porque el futuro se construye en el presente.

El ahorro -pagar hoy y disfrutar después- es simplemente un componente en nuestro presupuesto. El más importante pero no el único. Tenemos que gastar en muchas otras cosas y disfrutar de la vida en el camino.

Actuar con equilibrio implica lograr que nuestras acciones nos acerquen a nuestros sueños.

.

Invertir es construir

El ahorro por sí mismo no es suficiente para alcanzar nuestras metas de mayor plazo, es necesario invertir.

El peor error que comente la gente es olvidar para qué está invirtiendo su dinero. Se enfocan en los resultados de corto plazo, cuando su meta es de largo, por ejemplo.

A veces, salen a comprar y vender acciones o divisas buscando ganancias inmediatas. No tengo nada en contra de la especulación y puede ser una estrategia útil. Sin embargo, para la gran mayoría, simplemente no lo es: implica un gran riesgo y requiere tiempo y conocimientos.

Mantengamos foco en nuestro objetivo y veamos la película completa. La inversión más segura en todos los sentidos es un portafolio diversificado que tome en cuenta dos elementos fundamentales: el plazo u horizonte de inversión y el riesgo o volatilidad que podemos asumir sin que perdamos el sueño.

Debemos aprender que riesgo siempre hay: siempre. Aún en las inversiones más seguras existe un riesgo importante: la pérdida de poder adquisitivo de nuestro dinero, ya que pagan intereses menores a la inflación y hacen que nuestro ahorro, a la larga, valga menos.

El riesgo no es malo en sí mismo, ya que es parte de la vida. Además, va en relación con el plazo. Lo que es malo es no saberlo manejar y controlar.

.

Proteger y cuidar

Las tormentas también son parte de la vida. Todos sabemos que, ocasionalmente, estaremos en medio de una. Por eso, un aspecto fundamental para alcanzar lo que de verdad queremos lograr es protegernos para cuando suceda.

Hay dos elementos para hacerlo: el Fondo de Emergencias, para esas cosas pequeñas que debemos poder manejar, y los Seguros, indicados para los riesgos severos que rebasan nuestra capacidad de hacerles frente con medios propios.

Las finanzas personales son un traje a medida. Así como todos tenemos sueños distintos, también tenemos necesidades diferentes.

Un mismo traje no puede quedarle bien a todo el mundo, por ello debemos procurar una solución que esté diseñada para nosotros, no para alguien más…

La inflación, ese fenómeno económico omnipresente y muchas veces soslayado, ha sido objeto de análisis y debate por parte de destacados economistas a lo largo de la historia. Personalidades como Ludwig von Mises, Friedrich von Hayek y Milton Friedman dejaron huellas imborrables en la comprensión de este concepto y sus devastadores efectos cuando se origina en la emisión de dinero sin respaldo.

Tres perspectivas iluminadoras

Ludwig von Mises, uno de los pilares de la escuela austríaca de economía, definió la inflación como «la expansión del suministro de dinero sin un aumento correspondiente en la demanda de dinero». Desde esta perspectiva, la inflación es esencialmente un desequilibrio entre la cantidad de dinero en circulación y la demanda real del mismo.

Friedrich von Hayek, otro renombrado economista austríaco, subrayó la importancia de la estabilidad monetaria como un pilar esencial para el funcionamiento eficiente de una economía. Para él, la inflación es un síntoma de una mala gestión monetaria que distorsiona las señales de mercado y socava la confianza de los agentes económicos.

Por último, Milton Friedman, un defensor de la política monetaria pragmática, argumentó que la inflación es «siempre y en todas partes un fenómeno monetario». En otras palabras, Friedman enfatizó que la emisión excesiva de dinero por parte de las autoridades monetarias es la causa principal de la inflación.

.

Lecciones de la Historia: La devastación de la inflación

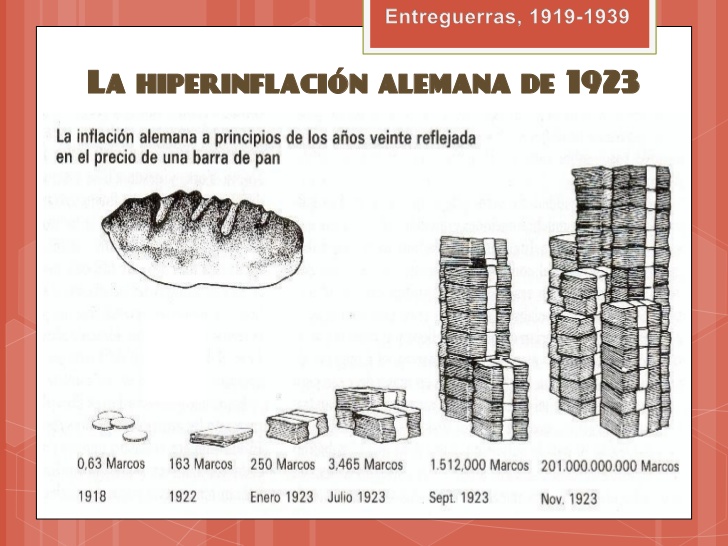

La historia económica está repleta de ejemplos que ilustran los perjuicios de la inflación. Uno de los casos más notorios es el de la República de Weimar en la década de 1920. Alemania, después de la Primera Guerra Mundial, se vio sumida en una hiperinflación que destruyó el valor del marco alemán a una velocidad vertiginosa. En noviembre de 1923, un dólar estadounidense llegó a valer 4.2 billones de marcos alemanes (4.200.000.000.000). La gente llevaba carros llenos de dinero para comprar un pan.

.

En América Latina, la inflación crónica ha sido un flagelo recurrente. Argentina, en particular, ha experimentado largos ciclos de inflación a lo largo de su historia económica. En tres ocasiones el país sufrió una hiperinflación que fulminó el valor de la moneda: el primero fue el “Rodrigazo” en 1975, seguido por la hiperinflación de 1989 bajo la presidencia de Raúl Alfonsín y, finalmente, la tercera hiperinflación en 1990 durante el gobierno de Carlos Menem.

Hiperinflación: Cuando la moneda se desmorona

La hiperinflación es la pesadilla suprema de la inflación descontrolada. Si bien no existe una definición universalmente aceptada de cuándo se cruza la línea que separa la inflación de la hiperinflación, suele considerarse que esta última ocurre cuando la tasa de inflación mensual supera el 50% o cuando los precios se duplican en un período de menos de un mes.

La hiperinflación es un fenómeno extremadamente peligroso, ya que destruye la confianza en la moneda de manera casi instantánea. La gente pierde toda fe en el valor del dinero y busca desesperadamente gastarlo o invertirlo en activos reales, como bienes raíces o bienes duraderos. En este punto, la caída de la demanda de dinero desencadena un ciclo destructivo en el que la cantidad de dinero en circulación aumenta exponencialmente, lo que a su vez aumenta la inflación y provoca una espiral fuera de control.

Crisis Políticas como catalizadores de la hiperinflación

La hiperinflación rara vez es un fenómeno aislado. A menudo, está vinculada a crisis políticas y sociales que desencadenan un colapso de la confianza en las instituciones gubernamentales. Cuando los líderes políticos recurren a la emisión desenfrenada de dinero para financiar sus gastos o para pagar deudas insostenibles, la población percibe una falta de responsabilidad fiscal y pierde la fe en la moneda.

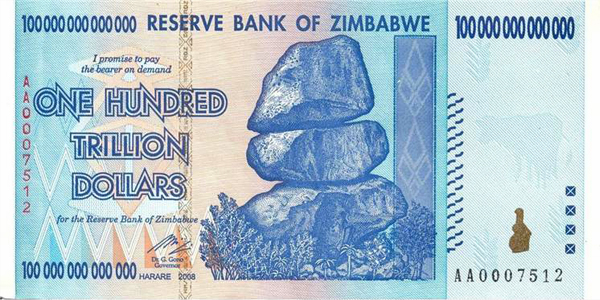

Un ejemplo impactante de esto es el caso de Zimbabwe a principios de la década de 2000. La hiperinflación alcanzó proporciones astronómicas, y los billetes de banco se volvieron prácticamente inútiles. Esta crisis económica fue resultado de políticas irresponsables y de una desconfianza generalizada en el gobierno, lo que condujo a una rápida caída en la demanda de dinero y al colapso de la moneda local.

.

La Destrucción del Valor de la Moneda: Más allá de los números

La destrucción del valor de la moneda es mucho más que una cifra en un gráfico. Detrás de cada punto porcentual de inflación hay historias de personas que luchan para mantener su nivel de vida, ahorrar para el futuro, comprar bienes básicos o simplemente sobrevivir. La inflación erosiona el poder adquisitivo de los ciudadanos de manera constante y silenciosa, socavando su bienestar y calidad de vida.

Un ejemplo ilustrativo es el de Venezuela en los últimos años. El país sudamericano ha experimentado una hiperinflación devastadora que ha dejado a la población en una lucha diaria por la supervivencia. Los precios de los alimentos y medicamentos aumentan de manera exponencial, mientras que los salarios se vuelven casi irrelevantes. La destrucción del valor de la moneda ha llevado a una crisis humanitaria y una diáspora sin precedentes.

Éxodo masivo de venezolanos por causa de la crisis económica

.

La Esperanza en la disciplina y la educación

Ante la amenaza constante de la inflación y la posibilidad siempre latente de la hiperinflación, es imperativo que las sociedades y sus líderes políticos tomen medidas responsables. La disciplina fiscal y la gestión monetaria son esenciales para prevenir la inflación descontrolada. Aquí juega un rol clave la independencia política del Banco Central, en su papel de custodio del valor de la moneda.

La educación económica también desempeña un papel crucial. La comprensión pública de los peligros de la inflación y la importancia de una moneda estable puede ayudar a fortalecer la resistencia contra políticas imprudentes.

En resumen, la inflación y, en particular, la hiperinflación, son fuerzas destructivas que amenazan la estabilidad económica, social y política. Aprender de la historia y reconocer los signos de peligro resulta esencial. Es responsabilidad de todos nosotros, como ciudadanos informados, exigir responsabilidad fiscal.

En un mundo impulsado por la tecnología y la conectividad global, la búsqueda de la libertad financiera se ha convertido en una meta cada vez más accesible. Sin embargo, para alcanzar este estado deseado, es crucial comprender la distinción fundamental entre dos conceptos claves: el flujo de efectivo y el stock de capital.

.

El Flujo de Efectivo: Motor de la Libertad Financiera

El flujo de efectivo, motor esencial de la libertad financiera, representa el movimiento constante de ingresos y gastos en una entidad financiera. Este flujo es el pulso vital de cualquier negocio o inversión. Si tomamos el caso de un emprendedor digital, sus ingresos provienen de las ventas de productos o servicios, mientras que los gastos incluyen costos de producción, publicidad y otros gastos operativos. Mantener un flujo de efectivo positivo es la clave para asegurar la estabilidad financiera y avanzar hacia la libertad económica.

Warren Buffett, el legendario inversor y filántropo, enfatiza esta premisa: «El flujo de efectivo de tu negocio es como la sangre que fluye por tus arterias y venas. Si el flujo de efectivo se detiene, tu negocio muere». Estas palabras condensan la esencia de la importancia del flujo de efectivo en la supervivencia y el éxito económico.

.

El Stock de Capital: Necesario, pero no suficiente

Por otro lado, el stock de capital consiste en los activos acumulados con el tiempo, como propiedades, inversiones y ahorros. Si bien el stock de capital es un pilar crucial para la libertad financiera, no puede ser considerado como el único determinante.

Imaginemos a un inversor que ha adquirido una cartera diversificada de propiedades a lo largo de los años. A pesar de poseer un considerable stock de capital, si no genera un flujo de efectivo positivo a través de alquileres u otras fuentes de ingresos, su libertad financiera estará en peligro. Esto ilustra que el stock de capital, aunque valioso, debe ser complementado con flujos de efectivo sostenibles.

.

Diversificación de Ingresos: La Clave del Éxito Financiero

En el entorno económico actual, la capacidad de diversificar y generar múltiples flujos de ingresos se ha vuelto esencial. Robert Kiyosaki, autor del best-seller Padre Rico, Padre Pobre, subraya este punto al afirmar que «la clave de la riqueza es la creación y el crecimiento del flujo de dinero». Kiyosaki nos recuerda que depender únicamente de una fuente de ingresos puede ser arriesgado, y promueve la importancia de diversificar y crear múltiples flujos para asegurar una mayor estabilidad financiera.

.

La Economía del Siglo XXI: Lo Intangible sobre lo Tangible

En la nueva economía, el valor se encuentra cada vez más en lo intangible en lugar de lo tangible. Empresas como Google, Apple y Microsoft, que se basan en la innovación y la gestión de datos, han superado a gigantes industriales en términos de capitalización de mercado. Esto refleja un cambio radical en la naturaleza de la economía, donde la creación y gestión del conocimiento se ha convertido en la fuerza motriz del crecimiento económico.

.

El Impacto de la Economía Digital y el Teletrabajo

La economía digital y el teletrabajo han democratizado las oportunidades económicas como nunca antes. Ahora es posible lanzar un negocio en línea con una inversión inicial mínima y llegar a una audiencia global. La economía digital facilita la creación de flujos de ingresos a través de la venta de productos y servicios digitales, network marketing, marketing de afiliados, cursos en línea y mucho más.

El reconocido empresario Elon Musk, fundador de Tesla y SpaceX, enfatiza este punto al declarar: «La revolución digital ha democratizado la creación de riqueza. Cualquier persona con una idea y acceso a internet puede crear un negocio exitoso».

.

Tomar Acción Hoy: El Primer Paso hacia la Libertad Financiera

En última instancia, la Libertad Financiera no es un sueño inalcanzable, sino una meta factible para aquellos que están dispuestos a comprender y aplicar los principios del flujo de efectivo sobre el stock de capital. Como dijo Warren Buffett, «no ahorres lo que te queda después de gastar, gasta lo que te queda después de ahorrar».

La decisión está en tus manos. Empieza hoy mismo a trabajar en la construcción de tus múltiples flujos de efectivo. La Libertad Financiera está al alcance de aquellos que están dispuestos a tomar acción ahora. ¡No postergues tu camino hacia la prosperidad económica! Recuerda, cada paso cuenta en el camino hacia la libertad financiera. ¡Adelante!

En el complejo escenario económico global, la inflación emerge como la Hidra de Lerna, un monstruo de múltiples cabezas, capaz de desencadenar estragos en cualquier país. Este insidioso fenómeno, si se le permite crecer de manera persistente, puede generar consecuencias nefastas que trascienden los balances financieros para adentrarse en el tejido social y político. Ejemplos como Argentina, Israel y Alemania ofrecen lecciones dolorosas sobre los riesgos de una inflación descontrolada.

El espejismo de la prosperidad efímera

La inflación, ese incremento generalizado y sostenido de los precios, puede inicialmente parecer un signo de prosperidad económica. Los salarios suben y el consumo parece florecer. No obstante, esta ilusión de riqueza es tan fugaz como una burbuja de jabón en un día ventoso. La realidad es que una inflación creciente erosiona el poder adquisitivo de la población, reduciendo la capacidad de ahorro y la inversión a largo plazo.

Argentina: Un paradigma de inflación persistente

Argentina, en los siglos XX y XXI, se ha convertido en un caso paradigmático de inflación crónica. A pesar de breves episodios de estabilidad económica, la sombra de la inflación siempre se cierne sobre la otrora próspera nación sudamericana. Economistas austríacos, como Ludwig von Mises y Friedrich von Hayek, advirtieron sobre los peligros de una expansión descontrolada de la oferta monetaria, señalando que esta práctica conducía inevitablemente a una depreciación del valor de la moneda.

La falta de responsabilidad fiscal, combinada con políticas monetarias laxas, ha llevado a la emisión de moneda sin respaldo real, un síntoma claro de los abusos demagógicos de los políticos. Esto desencadena un círculo vicioso: el exceso de moneda en circulación genera una mayor demanda de bienes y servicios, lo que a su vez aumenta los precios. Los salarios, a pesar de los incrementos nominales, no logran mantener el paso, y la población se ve atrapada en una espiral inflacionaria. “Los salarios suben por la escalera, los precios por el ascensor.”

Inflación argentina, tapa Clarín 10/04/1953.

Israel: Lecciones de estabilidad y resiliencia

Por otro lado, Israel ofrece una lección valiosa sobre la importancia de políticas monetarias prudentes y una gestión fiscal responsable. En la década de 1980, el pequeño país de Medio Oriente enfrentó una inflación galopante que alcanzó cifras astronómicas. Sin embargo, la determinación del gobierno y la implementación de medidas drásticas, incluyendo la introducción de una nueva moneda y muy estrictas políticas monetarias, permitieron a Israel salir de la vorágine inflacionaria y establecer una economía más sólida.

Los economistas austríacos argumentan que esta experiencia valida su teoría sobre la necesidad de una moneda estable y una política monetaria enfocada en la preservación del valor del dinero. Además, resaltan la trascendental importancia de un marco institucional que limite el poder de los políticos para manipular la economía con propósitos cortoplacistas.

.

Alemania: La espantosa sombra de la hiperinflación

Quizás el caso más dramático de inflación descontrolada sea el de la Alemania de la República de Weimar en la década de 1920. La hiperinflación que asoló el país tras la Primera Guerra Mundial llevó a una devaluación tan exorbitante que el dinero se volvió casi irrelevante. Los billetes perdieron su valor de manera tan rápida que las personas se veían obligadas a gastarlos casi de inmediato, antes de que se depreciasen aún más. De hecho los billetes comenzaron a imprimirse sin número de serie para evitar demoras.

Marco alemán de 1924, billete de cien billones.

Este episodio extremo de inflación no solo destruyó los ahorros de la población, sino que provocó una disolución social palpable. La confianza en las instituciones se desmoronó y la estabilidad política se vio gravemente comprometida. Este sombrío capítulo de la historia económica alemana subraya los peligros reales de permitir que la inflación se desboque, al provocar el caldo de cultivo para el surgimiento del régimen criminal nazi.

La urgencia de una política económica responsable

En tiempos de incertidumbre económica, las lecciones que nos ofrecen Argentina, Israel y Alemania son vitales. La inflación, lejos de ser una mera cifra en un gráfico, tiene el potencial de transformarse en una fuerza desestabilizadora que socava los cimientos de una sociedad. Los economistas austríacos, con su enfoque en la necesidad de una moneda respaldada por activos reales y políticas fiscales responsables, nos recuerdan la importancia de mantener la disciplina en tiempos de bonanza y crisis por igual.

En última instancia, la lucha contra la inflación no es solo una cuestión económica, sino una cuestión de preservación del orden social y político. Los riesgos de una inflación descontrolada son demasiado grandes como para ignorarlos. Es responsabilidad de los líderes políticos y económicos aprender de la historia y actuar con prudencia y determinación para evitar que el monstruo de la inflación desate su furia sobre la economía y la sociedad.

En las inmortales palabras de Milton Friedman, premio Nobel de Economía: «La inflación es siempre y en todas partes un fenómeno monetario». Esta cita resume de manera elocuente la raíz del problema y la importancia de una gestión monetaria responsable. En un mundo donde la confianza en la estabilidad de la moneda es esencial, no podemos permitirnos ignorar las lecciones del pasado. La inflación, si se deja sin control, no solo amenaza los cimientos económicos, sino que socava la confianza y la cohesión de una sociedad. Es tiempo de actuar con sabiduría y visión a largo plazo para evitar que el espectro de la inflación destruya nuestro presente y nos aceche en el futuro.

La propaganda usa la pasión para sustituir a la razón

Por Gustavo Ibáñez Padilla.

“Nuestra era es la primera era en la que muchos miles de las mejores y mejor entrenadas mentes tienen el trabajo a tiempo completo de penetrar en la mente colectiva. Entrar en la mente con el objeto de manipular, explotar y controlar es el objetivo ahora. Y generar calor, no luz, es la intención. Mantener a todos en el estado de impotencia engendrado por la prolongación de la actividad mental es el efecto de muchos anuncios y programas de entretenimiento por igual.” The mechanical bride: Folklore of Industrial Man (1951). Marshall McLuhan.

.

.

Afiche de propaganda soviética: ¡Trabajadoras, empuñad un rifle! 1917-1921

.

Propaganda polaca sobre el tema del judeo-bolchevismo (Żydokomuna) en 1919.

Entrevista a Gustavo Ibáñez Padilla en el programa radial “Proyecto Propio”

28/07/15 – Ing. Gustavo Ibáñez Padilla

“Una persona debe verse como una empresa que brinda servicios, no como un empleado”

Tuvimos el agrado de charlar con el Ing. Gustavo Ibáñez Padilla, quien nos dio consejos de cómo aumentar y saber administrar nuestros ingresos. De esto también habla su último libro Manual de Economía Personal. Cómo potenciar sus ingresos e inversiones.

Gustavo nos brindó información que podemos leer dentro del libro, pero también nos hizo entender cual es su visión en cuanto a la oferta y demanda de servicios que presta una persona.

Hasta se animó a debatir sobre la jubilación, y de porqué encuentra errado este término.

Entrevista completa:

Eduardo Catalano, Adrián Filinich y Gustavo Ibáñez Padilla

En el universo de las series policiales de TV, pocas han logrado capturar durante décadas la atención y el cariño del público como Columbo. Esta icónica serie, creada por William Link y Richard Levinson, debutó en 1968 y sigue siendo venerada por su inigualable protagonista, el Teniente Columbo, interpretado magistralmente por Peter Falk. A lo largo de sus temporadas, esta producción dejó una huella indeleble en el género policial, gracias a un personaje memorable y un método de investigación único que lo diferenció del típico detective de la época.

Con su forma peculiar de vestir, un traje arrugado y una inseparable gabardina, el Lieutenant Columbo se convirtió en un ícono de la moda y un sello distintivo del personaje. A simple vista, podría subestimarse su capacidad, pero detrás de su apariencia desaliñada y su actitud modesta se escondía una mente afilada y una astucia innata para resolver los casos más complejos.

.

Lo que hacía a Columbo destacar entre otros detectives ficticios era su enfoque en los detalles aparentemente insignificantes, una habilidad que desarrolló meticulosamente durante su carrera. Observar y analizar cada elemento en una escena del crimen o durante una entrevista con un sospechoso era crucial para su método de investigación. Sin embargo, lo que realmente lo distinguía era su capacidad única para percibir lo que no encajaba, aquello que parecía estar fuera de lugar, y luego conectar los puntos para resolver el misterio.

Además de su perspicacia, el manejo psicológico de Columbo con los sospechosos era excepcional. En lugar de recurrir a tácticas de interrogatorio agresivas, el teniente prefería adoptar un enfoque suave y amistoso. Con una sonrisa siempre presente en su rostro, lograba ganarse la confianza de los sospechosos y hacer que se sintieran cómodos a su alrededor. Esta actitud amable y su trato respetuoso hacían que los delincuentes subestimaran su habilidad para resolver el caso, lo que a menudo les llevaba a cometer errores que, en última instancia, les incriminaban.

.

Su auto, un descuidado Peugeot 403 convertible de 1959, se convirtió en otro emblema distintivo del personaje. El vehículo, que a menudo mostraba signos evidentes de su antigüedad, contrastaba fuertemente con la elegancia de otros detectives de la ficción. Sin embargo, este automóvil desgastado le permitía mezclarse fácilmente con la multitud y sorprender a los sospechosos desprevenidos.

.

Pero más allá de sus habilidades detectivescas y su estilo peculiar, lo que realmente conectaba a Columbo con el público era su amabilidad innata y su trato amigable hacia todos los que conocía. Su personalidad humilde y comprensiva dejaba claro que no juzgaba a las personas por su apariencia o su estatus social, y siempre les ofrecía el beneficio de la duda. Esta cualidad generaba empatía y simpatía entre el público, quienes veían en él a un verdadero modelo a seguir, un detective con integridad y calidez humana.

Además, el personaje de Columbo siempre se mostró profundamente comprometido con su trabajo, lo que inspiró a muchos espectadores a valorar la dedicación y la pasión en sus propias vidas. A pesar de los desafíos que enfrentaba en cada caso, nunca se daba por vencido y perseguía la verdad con tenacidad y determinación.

La serie Columbo dejó un legado significativo en la televisión, revolucionando la forma en que se presentaba el género policial. En lugar de centrarse únicamente en la acción o la violencia, la serie destacó la importancia de la inteligencia y la intuición en la resolución de crímenes. La figura del teniente Columbo inspiró a una generación de aficionados a los misterios, mostrando que la astucia mental y el respeto hacia los demás podían ser las herramientas más poderosas en la lucha contra el crimen.

A fin de cuentas, Columbo no solo era una serie policial, sino una lección sobre la grandeza del ser humano. Un personaje que trascendió la pantalla para convertirse en un símbolo de inteligencia, amabilidad y perseverancia. Su capacidad para percibir lo que otros pasaban por alto, su manejo psicológico con los sospechosos, su peculiar forma de vestir y su icónico auto, todo ello formó parte de una fórmula mágica que ha dejado una huella indeleble en la historia de la televisión. Hasta el día de hoy, el carismático detective (Frank) Columbo sigue siendo un modelo a seguir para muchos, y su legado perdura en las mentes y corazones de aquellos que aún hoy disfrutan de sus aventuras en la pantalla chica.

Fuente: Ediciones EP, 2023.

Dónde encontrar gratis todas las temporadas de Columbo: Series de Antaño

Murder By the Book, uno de los episodios piloto (1971) de la serie Columbo. Fue dirigida por un joven relativamente nuevo e inexperto… Steven Spielberg. ¡Espectacular!

Columbo es una serie de televisión estadounidense creada por Richard Levinson y William Link. Tras dos episodios piloto, en 1968 y 1971, en Estados Unidos la serie se emitió regularmente entre 1971 y 1978, y esporádicamente entre 1989 y 2003, hasta un total de 69 episodios. (Wikipedia)

En el vasto mundo literario, existen obras que trascienden el tiempo y retratan de manera magistral la complejidad de la sociedad y la naturaleza humana. Una de éstas es la novela El Dinero, del genial escritor francés Émile Zola. Publicada en 1891, expone sin tapujos los oscuros deseos de riqueza y poder que afligen a los hombres de todas las épocas.

El Dinero es parte de la exitosa serie «Les Rougon-Macquart» de Zola, en la que el autor explora las dinámicas sociales y familiares durante el Segundo Imperio francés. Narra la historia del auge y la caída de Aristide Saccard, un especulador financiero ambicioso y sin escrúpulos, cuya sed insaciable de dinero lo lleva a la ruina y a arrastrar consigo a personas inocentes en su búsqueda desenfrenada de riqueza.

Émile Zola, 1840-1902

Zola retrata en forma magistral la sociedad financiera y especulativa de la época con una precisión casi profética, anticipando los acontecimientos económicos que azotarían el siglo XX y, por supuesto, dejando un resonante eco en la era actual. Su penetrante análisis de la especulación financiera, la codicia y la decadencia moral continúa siendo relevante en la sociedad moderna.

La ambición desmedida de Saccard refleja con precisión la mentalidad de muchos inversores y economistas famosos de todos los tiempos. Como bien advirtió Warren Buffett: «La codicia de Wall Street es insaciable. No importa cuánto dinero se gane, siempre se quiere más, y se están dispuestos a correr grandes riesgos para obtenerlo».

En El Dinero, Émile Zola describe la tortuosa psicología de los inversores y explora los mecanismos que llevan a la crisis financiera. A través de su protagonista, Aristide Saccard, nos muestra cómo los especuladores sin escrúpulos pueden manipular el mercado y crear burbujas económicas que, en última instancia, llevan al colapso financiero. Esta es una lección que la historia nos enseña una y otra vez, desde la crisis de los tulipanes de 1637 hasta el reciente crash de las criptomonedas Terrra-Luna, de 2022.

El tema central de El Dinero se centra en la búsqueda incansable de la riqueza y el poder, y cómo esta búsqueda puede corromper a las personas y destruir sus vidas. Uno de los economistas más influyentes del siglo XX, Milton Friedman, nos alertó sobre los peligros de la codicia desenfrenada, diciendo: «La codicia no es buena, es importante que las personas tengan incentivos para trabajar más duro y tener éxito, pero la codicia es demasiado».

Zola presenta un panorama desolador de una sociedad atrapada en la vorágine de la ambición sin límites, donde el dinero se convierte en un fin en sí mismo, en lugar de un medio para lograr una vida plena y significativa. Esta búsqueda obsesiva de riqueza y la falta de valores éticos se asemejan a los desafíos que enfrenta la sociedad moderna, donde el capitalismo desenfrenado y la avaricia han llevado a la desigualdad y la explotación económica.

En una de las escenas más emblemáticas de la novela, Zola describe una fiesta opulenta organizada por Saccard, donde se derrocha el dinero de manera desenfrenada mientras la pobreza y la miseria asolan a las calles de París. Esta imagen es un recordatorio poderoso de cómo la riqueza malgastada y la búsqueda insaciable de lujos pueden estar desconectadas de la realidad y la empatía hacia los menos afortunados, una situación que también encontramos en nuestra sociedad actual.

.

El Dinero es una obra maestra que trasciende el tiempo y representa una poderosa advertencia sobre los peligros de la avaricia y la ambición desmedida. A través de su penetrante análisis de la especulación financiera y la codicia, Zola nos recuerda que el dinero en sí mismo no puede ser el objetivo último de nuestras vidas. Más bien, deberíamos buscar un equilibrio entre el éxito financiero y una sociedad más armónica, justa y compasiva.

Las citadas palabras de inversores y economistas famosos, como Warren Buffett y Milton Friedman, refuerzan la relevancia eterna de esta novela y su profundo impacto en el mundo de las finanzas y la economía. El Dinero es un recordatorio atemporal de que la búsqueda desenfrenada de riqueza puede tener consecuencias devastadoras y que debemos evitar la codicia y la corrupción para construir un mundo más justo y equitativo. Como sociedad, debemos aprender de las lecciones de Zola y no caer en los mismos errores una y otra vez, trabajando hacia un futuro más próspero y humano para todos.