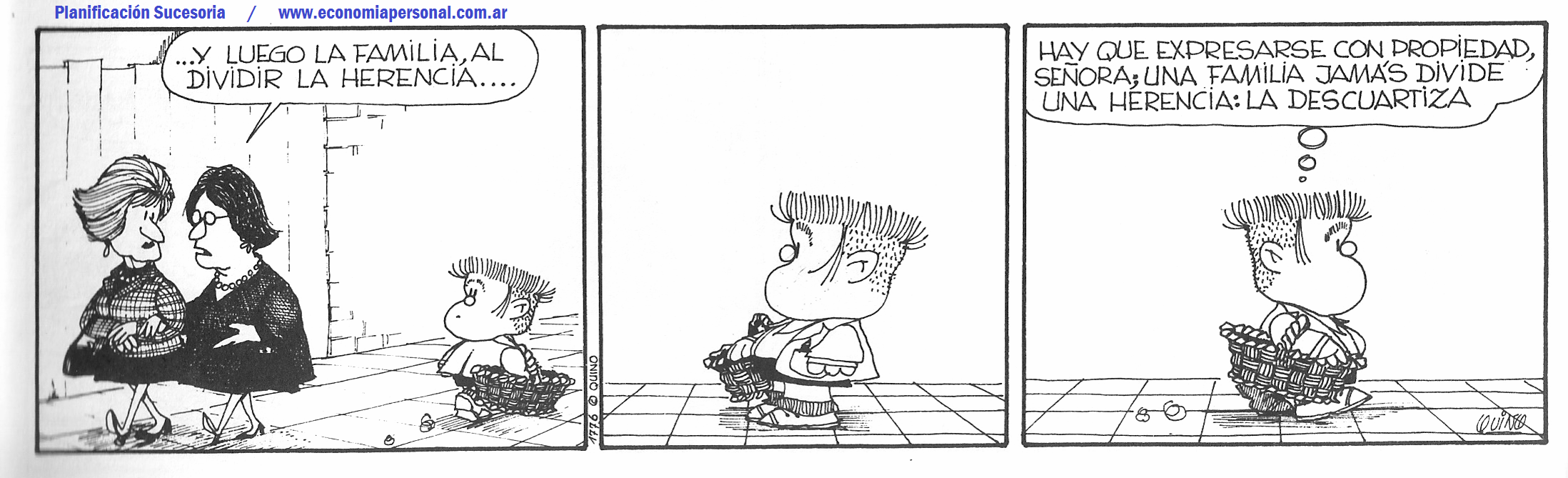

Las desventajas de la Donación con reserva de usufructo

Por Gustavo Ibáñez Padilla.

La Donación con reserva de usufructo es un instrumento legal empleado para evitar los trámites sucesorios al morir el dueño original del bien.

En Latinoamérica es usualmente aplicado en inmuebles, siendo el dueño original el padre (o madre) quien cede a título gratuito la “nuda propiedad” del bien a sus hijos y se reserva el uso y disfrute -generalmente en forma vitalicia-.

De esta forma transfiere a sus hijos la titularidad del bien (evitando así la sucesión) y sigue utilizando el inmueble como si fuera su dueño, pudiendo habitarlo, alquilarlo, pero no venderlo.

En Argentina, debe tenerse en cuenta que en aquellas jurisdicciones que tengan impuesto a la herencia (las provincias de Buenos Aires y Entre Ríos), éste también alcanza a la transmisión a título gratuito (donación).

Las desventajas que surgen a emplear este instrumento están relacionadas con el devenir de las situaciones familiares. Muchas veces el dueño original quiere volver a disponer del bien, desconociendo que la donación es irrevocable.

Algunos padres creen que de ser necesario podían revertir la situación, contando para ello con la buena voluntad de sus hijos. Sin embargo, la experiencia nos muestra que son muy pocos los casos en que los hijos aceptan reintegrar la propiedad a su dueño original. Las excusas para hacerlo son muchas y diversas, algunas razonables y otras arbitrarias. El asunto es que el dueño original ya no lo es más -sólo se reservó el disfrute del bien- y la nuda propiedad es ahora de los hijos, los cuales pueden atravesar muy diversas circunstancias que impidan llega a un acuerdo con sus padres (léase intervención de cónyuges, problemas financieros, juicios, embargos e inhibiciones).

Por ello es importante analizar bien la situación y sopesar las ventajas y desventajas de emplear este instrumento, el cual ha quedado un poco desactualizado frente a la vertiginosa y cambiante vida actual.

Los ahorros estimados respecto a la sucesión deben compararse con los gastos a realizar hoy al inscribir por escritura pública la donación -y el eventual pago del impuesto a la herencia-.

La esperanza de vida ha crecido notablemente y lo seguirá haciendo cada día más y a esto se suma que las personas de edad avanzada pueden cada día hacer más cosas y por lo tanto también gastar más dinero. Los viejitos ya no se quedan en la plaza alimentando las palomas, ¡prefieren recorrer el mundo a bordo de un crucero!

Vale la pena consultar a un asesor y evaluar el uso de otros instrumentos -de la familia de los seguros de vida– para evitar la carga impositiva, garantizar un patrimonio futuro a los hijos y dejar el máximo de libertad a los padres.

Fuente: Ediciones EP.

Glosario

Donación: Acción de donar una cosa. – Cosa que se da a una persona de forma voluntaria y sin esperar premio ni recompensa alguna, especialmente cuando se trata de algo de valor.

Herencia: Conjunto de bienes, derechos y obligaciones que no se extinguen con la muerte de su titular; constituye una universalidad jurídica constituida a partir de la muerte del autor de la sucesión, hasta la partición y adjudicación.

Legado: Transmisión de uno o varios bienes determinados o determinables, que hace en su testamento el testador a favor de una o varias personas.

Nuda propiedad: Propiedad que carece del usufructo.

Propiedad: Hecho o circunstancia de poseer alguien cierta cosa y poder disponer de ella dentro de los límites legales.

Sucesión: Transmisión de todos los bienes, derechos y obligaciones de una persona por causa de su muerte.

Usufructo: Derecho por el que una persona puede usar los bienes de otra y disfrutar de sus beneficios, con la obligación de conservarlos y cuidarlos como si fueran propios. – Provecho o conjunto de utilidades o frutos que se obtiene de una cosa.

Las personas compran seguros de vida por muchas razones, incluyendo:

para garantizar que sus beneficiarios tengan suficiente dinero para mantener su estilo de vida,

para pagar por los gastos del entierro y deudas pendientes, y

para cumplir con los requisitos para obtener un préstamo comercial.

para construir un patrimonio en forma previsible.

Los beneficiarios son las personas que usted designa para que reciban el dinero de la póliza de vida después de que usted fallece. Este dinero se conoce como beneficio por causa de muerte y por lo general está libre de impuestos para el beneficiario.

Usted puede designar uno o más beneficiarios. Si designa a más de uno, tiene que decidir cómo dividirá el dinero. También puede seleccionar un segundo beneficiario o beneficiario contingente, para que reciba el dinero si el beneficiario primario muere antes que usted. También puede designar a una institución como su beneficiario.

Un seguro de vida no es una inversión común. Una inversión es un riesgo financiero, ya que usted podría ganar dinero pero también podría perder una parte o todo su dinero. El seguro de vida puede tener cierto riesgo financiero, pero paga un beneficio garantizado por causa de muerte si usted paga sus primas de seguro.

Algunos tipos de seguro de vida, como el ordinario de vida, vida universal y vida variable, pueden acumular un valor en efectivo, el cual usted podría usar mientras está vivo. No confunda el seguro de vida con las Anualidades (contratos de inversión en una compañía de seguros de vida). Muchas veces las personas compran anualidades para su jubilación porque pueden proporcionarles ingresos fijos durante un largo periodo de tiempo.

Las compañías de seguros utilizan un proceso llamado aseguramiento para decidir si le venderán un seguro de vida a alguien y qué precios cobrar por las primas de seguro. La compañía considerará varios factores para decidir cuánto cobrar por la prima de seguro. Estos incluyen:

su edad,

sexo,

condición médica,

si usa tabaco, y

sus pasatiempos y su ocupación.

Los solicitantes jóvenes y las personas que tienen buena salud, no fuman y no tienen pasatiempos u ocupaciones peligrosos, tendrán primas más bajas, ya que la compañía espera que estos asegurados vivan por más tiempo. Los solicitantes que son de mayor edad, que tiene problemas de salud, fuman o tienen pasatiempos u ocupaciones peligrosas pagarán más.

Las compañías pueden cobrarle una prima de seguro más alta o pueden decidir no venderle una póliza debido a su riesgo potencial. Si una compañía no le vende una póliza, siga buscando. Las guías de aseguramiento varían en cada compañía. Es posible que encuentre una cobertura con otra compañía.

.

¿Quién Necesita un Seguro de Vida?

Los que tienen personas que dependen económicamente de ellos deben considerar obtener un seguro de vida. Tal vez desee tener un seguro que sea suficiente para pagar sus deudas y para proporcionarles a sus beneficiarios algunos ingresos. Considere sus circunstancias y el tipo de calidad de vida que desea que sus dependientes tengan cuando decida comprar o no un seguro de vida y cuánto comprar.

Para ayudarle a decidir si el seguro de vida es apropiado para usted, hágase las siguientes preguntas:

¿Necesita reemplazar sus ingresos para poder mantener a su cónyuge, hijos u otros miembros de la familia?

¿Tiene deudas, tales como hipotecas, tarjetas de crédito, préstamos estudiantiles u otras deudas?

¿Desea ayudar a sus hijos a pagar la universidad?

¿Necesitarán dinero sus familiares para pagar sus gastos funerarios o el costo de liquidación de sus bienes?

¿Tiene una gran cantidad de bienes que puedan estar sujetos a impuestos estatales o federales?

¿Es usted dueño de un negocio que depende financieramente de usted o de otra persona?

¿Le gustaría dejar dinero a una organización benéfica?

Si respondió sí a cualquiera de estas preguntas, debe considerar comprar un seguro de vida.

Cómo Comprar un Seguro de Vida para Usted o para Alguien Más

Usted puede comprar una póliza de seguro de vida para usted o para cualquier persona que le otorgue permiso y esté de acuerdo con el proceso de aseguramiento de la compañía. La persona que compra la póliza es el asegurado o dueño de la póliza y por lo general, paga las primas de la póliza.

Las personas generalmente compran un seguro de vida para sí mismos, para proporcionar dinero a su cónyuge, hijos dependientes u otros miembros de la familia. En algunos casos, es posible que usted desee comprar una póliza de seguro de vida para alguien más y nombrarse usted mismo como beneficiario. Por ejemplo, si usted está divorciado y obtiene una pensión alimenticia (child support, por su nombre en inglés), es posible que desee comprar una póliza de seguro de vida para su ex cónyuge, para reponer la pérdida de la pensión alimenticia en caso de que falleciera su ex cónyuge.

Los acreedores pueden comprar pólizas de seguro de vida para las personas a quienes les prestaron dinero. La póliza cubrirá el balance del préstamo en caso de que la persona fallezca antes de que lo termine de pagar. En algunas ocasiones los negocios compran pólizas para cubrir las vidas de sus empleados o socios que son importantes para la compañía.

Provea para las organizaciones caritativas comprando una cobertura de seguro de vida y haciéndolos a ellos el beneficiario en su póliza de seguro de vida.

Tipos de Seguro de Vida

Existen diferentes tipos de seguro de vida: seguro de vida de término, seguro de vida permanente, una combinación de ambos, y seguro por muerte y desmembramiento accidental.

Seguros de Vida de Término

Las pólizas de seguro de vida de término son generalmente menos costosas y menos complicadas que las pólizas de vida permanente. Existen dos tipos de pólizas de seguro de vida de término: la póliza temporal de vida renovable anualmente (annual renewable term, por su nombre en inglés) y la póliza a término nivelado (level term, por su nombre en inglés):

La póliza temporal de vida renovable anualmente es por un término de un año, en el cual la prima de seguro se ajusta cada año basándose en su edad cuando usted renueva la póliza.

La póliza a término nivelado se vende con periodos de duración de cinco, 10, 15, 20, 25, 30 o más años. La prima de seguro es la misma durante el periodo del término. Algunas pólizas a término nivelado garantizan que la prima de seguro no cambiará, pero otras pólizas solamente garantizan que la prima de seguro no cambiará durante algunos años, aunque el plazo sea de mayor duración. Es importante leer la póliza para saber por cuánto tiempo se garantiza que la prima de seguro será la misma.

Las pólizas de seguro de vida de término típicamente solamente proporcionan el beneficio por causa de muerte. Si usted muere durante el término de la póliza, sus beneficiarios reciben el beneficio por causa de muerte. Las pólizas de término por lo general no incluyen un valor en efectivo o un componente de ahorro, y no están diseñadas para proporcionar cobertura por toda su vida.

Los seguros de vida de término proporcionan una cobertura económica durante un tiempo en el que muchas personas más lo necesitan, tal como cuando están empezando una familia, pagando una deuda o cuando van a la universidad.

Los seguros de vida de término pueden ser una buena opción para las familias jóvenes con niños. Usted podría solamente necesitar cobertura hasta que sus hijos sean adultos y tengan sus propios ingresos.

Características del Seguro de Vida de Término

Las dos características más comunes de la mayoría de las pólizas de seguro de vida de término son la capacidad de conversión y de renovación.

La capacidad de conversión significa que usted puede cambiar la póliza por un seguro de vida permanente de igual valor sin tener que hacerse un examen médico o sin necesidad de pasar por el proceso de aseguramiento. Esto significa que usted puede transferir una póliza sin tener que responder a preguntas sobre su salud o sobre su historial médico.

El convertir una póliza hará que su prima de seguro aumente ya que las pólizas de cobertura permanente típicamente cuestan más que las pólizas de seguro de vida de término. La capacidad de conversión puede ser una característica importante si:

su salud empeora después de comprar la póliza de término,

usted no puede calificar para otra póliza de seguro de vida, o

usted quiere tener una póliza por toda la vida que acumule un valor en efectivo o ahorro.

Las compañías por lo general solo les permiten a los asegurados convertir las pólizas de seguro de vida de término por un período de tiempo, generalmente antes de que cumplan los 65 años de edad.

La capacidad de renovación significa que usted puede extender la póliza para obtener términos adicionales, independientemente de su salud y sin tener que pasar un examen médico. Esta puede ser otra ventaja de la cobertura de seguro de vida de término. La mayoría de las compañías ofrecen seguros de vida de término solamente hasta cierta edad, generalmente hasta los 70 u 80 años de edad.

Las primas de seguro generalmente aumentan con cada renovación del término. Las primas renovables anualmente pueden ser excesivamente altas para los asegurados mayores de la mediana edad. Si está pagando altas primas de seguro renovables anualmente, considere otro tipo de cobertura de término, tal como la cobertura a término nivelado.

Pagos del Seguro de Vida de Término

Los seguros de vida de término generalmente se pagan en una de tres maneras:

La cobertura de término nivelado paga un beneficio por causa de muerte que se mantiene igual durante el término. Por ejemplo, una póliza de término nivelado de 20 años con un beneficio por causa de muerte de $100,000 siempre pagará $100,000 aunque el asegurado fallezca en el quinto año o en el decimoquinto año. Dependiendo de la póliza, su prima de seguro para la cobertura de término nivelado se mantendrá igual o aumentará según la frecuencia estipulada.

La cobertura de término decreciente paga un beneficio por causa de muerte que disminuye durante el término según la frecuencia establecida. Por ejemplo, una póliza de término decreciente de 20 años puede comenzar con un beneficio por causa de muerte de $100,000 que disminuirá $5,000 cada año. Si usted fallece en el onceavo año, la póliza pagará $50,000. La cobertura de término decreciente puede ser una buena opción para los padres, ya que la necesidad económica para los hijos generalmente disminuye a medida que éstos crecen. Una desventaja de la cobertura de término decreciente es que su valor de conversión también disminuye cada año. Las primas de seguro generalmente se mantienen constantes durante el término. El seguro de vida hipotecario es una versión de este tipo de seguro de vida de término.

La cobertura de término creciente paga un beneficio por causa de muerte que aumenta durante el término según la frecuencia establecida, que a menudo se basa en la inflación. Por ejemplo, una póliza de término creciente de 20 años puede comenzar con un beneficio por causa de muerte de $100,000 que aumenta 5 por ciento de su valor nominal cada año. Si usted fallece en el doceavo año, la póliza pagaría alrededor de $155,000. Las primas de seguro típicamente aumentan cada año según el aumento del beneficio.

Seguro de Vida Permanente

Las pólizas de seguro de vida permanente generalmente tienen primas de seguro más altas debido a que proporcionan cobertura durante toda su vida y tienen otras características y beneficios. La característica principal de la mayoría de los seguros de vida permanente es el componente de valor en efectivo o de ahorro que crece con el tiempo y que durante su vida usted puede retirar, invertir o usarlo para pedir un préstamo. También puede usarlo para pagar primas de seguro futuras para mantener la póliza durante sus años de jubilación.

Sus primas de seguro iniciales por un seguro permanente son típicamente más altas que las de un seguro de vida de término. Existen dos razones principales para esto. Primero, la póliza probablemente tiene una característica de valor en efectivo o de ahorro, y segundo, usted está comprando una cobertura por un periodo más largo de tiempo de acuerdo a su edad actual. Generalmente, las primas de seguro en una póliza de seguro ordinario de vida nunca cambian. Las pólizas del seguro de vida universal o de seguro de vida variable pueden cambiar con el tiempo porque el costo del seguro generalmente aumenta a medida que usted envejece. Asegúrese de entender cómo es que sus primas de seguro pueden cambiar.

Si usted compra una póliza permanente a una edad joven y continúa con su póliza hasta alcanzar la mediana edad, lo más probable es que su prima de seguro sea más barata que una póliza de seguro de vida de término que haya sido comprada cuando tenga más edad. Esto es verdad aun cuando el beneficio por causa de muerte sea similar.

Una porción de cada prima de seguro se aplica en una cuenta, conocida como el valor en efectivo, que aumenta con el tiempo. Para las pólizas de seguro ordinario de vida o pólizas universales de vida, la cantidad puede crecer a una tasa fija de interés. Esto puede ligarse a tasas de interés indexadas en una póliza de seguro proporcionado de vida. En una póliza de vida universal variable, el valor en efectivo puede aumentar o disminuir si las subcuentas que usted selecciona aumentan o disminuyen basándose en su función de rendimiento subyacente. Estas subcuentas son invertidas en acciones, bonos o en ambos y están sujetas a sus propios gastos.

Una póliza puede permitirle hacer retiros del valor en efectivo, usarla como garantía para un préstamo o usarla para hacer pagos futuros de las primas de seguro. En algunos casos, si retira o pide un préstamo por todo el valor en efectivo, la compañía cancelará la póliza. Si esto sucede, la cobertura terminará y esto podría afectar sus impuestos.

Cuando usted fallece, los beneficiarios reciben el beneficio por causa de muerte de la póliza. Dependiendo del tipo de póliza su beneficiario puede recibir el beneficio por causa de muerte y el valor en efectivo.

Podría tomar varios años para que una póliza acumule un valor en efectivo. Las pólizas también podrían aplicar un cobro de rescate (surrender fee, por su nombre en inglés), si usted retira una parte o todo el dinero antes de cierto tiempo. Usted también podría ser responsable de pagar los impuestos sobre el dinero que retire de su valor en efectivo.

Tome en cuenta sus necesidades antes de decidir qué tipo de seguro de vida es el mejor para usted. Comprar una póliza de seguro de vida permanente y rescatarla anticipadamente podría no ser una buena decisión financiera.

Tipos de Pólizas de Seguro de Vida Permanente

Las dos variaciones más comunes del seguro permanente son los seguros ordinarios de vida (whole life insurance, por su nombre en inglés) y los seguros universales de vida, también conocidos como seguros de vida ajustables con prima de seguro flexible.

Los seguros ordinarios de vida se mantienen en vigor durante toda su vida, al menos que usted cobre el valor de la póliza o deje de pagar las primas de seguro. La renovación de la póliza está garantizada, por lo tanto, usted nunca tendrá que renovar la póliza. Las primas se fijan en la edad en la que usted compra la póliza. Por lo tanto, su prima de seguro será más baja si usted la compra cuando está más joven.

Algunas pólizas de seguro ordinario de vida son participativas. Esto significa que pudieran pagarles a los asegurados un dividendo anual. Típicamente, usted puede escoger si recibe el dividendo en efectivo, si los agrega al valor en efectivo de su póliza para comprar beneficios por causa de muerte adicionales o utilizarlo para pagar las primas de seguro futuras.

Los dividendos no están garantizados. Algunas pólizas no pagan dividendos según las cantidades que la compañía proyecta, mientras que otras pueden sobrepasar la proyección. Antes de comprar una póliza, pida el historial de dividendos proyectados de la compañía comparado con los dividendos que en realidad se pagaron.

Los seguros universales de vida le permiten escoger la cantidad de cobertura, la prima de seguro que pagará y el valor en efectivo que acumulará. Esta póliza también proporciona flexibilidad para cambiar los pagos de su prima de seguro y para hacer retiros o tomar un préstamo del valor en efectivo. Recuerde que cualquier cambio que realice puede afectar su cobertura. La tasa de interés que gana su valor en efectivo podría aumentar o disminuir con el tiempo dependiendo de los mercados de tasas de interés. Los gastos y cargos subyacentes también podrían cambiar, lo que podría afectar las cantidades de las primas de seguro futuras o la longevidad de su cobertura de seguro de vida. La póliza puede seguir en vigencia hasta la fecha de madurez, la cual generalmente es al alcanzar las edades de 95 o 100 años si usted tiene $1 o más en valor en efectivo. En la fecha de madurez, la cobertura termina y usted recibe el valor en efectivo. Debido a la naturaleza flexible de este tipo de póliza, revísela anualmente para asegurarse de que no haya cambiado. Si es que ha cambiado, ajuste las primas de seguro de la póliza o las cantidades del beneficio por causa de muerte para que continúe hasta la fecha de madurez.

Algunas pólizas de vida universal pagan una tasa de rendimiento garantizada. Otras son pólizas de vida universal variables, cuyo valor depende del rendimiento de las subcuentas seleccionadas por el asegurado, las cuales se invierten en acciones, bonos y otras inversiones. Los agentes que venden seguros de vida variables en Texas deben tener una licencia federal de valores además de la licencia estatal de seguros estándar. Los reglamentos y términos para las pólizas de prima de seguro flexible son complejos. Hable con un profesional de seguros de vida para asegurarse de que entienda completamente una póliza antes de comprarla.

Una póliza de vida universal le permitirá cambiar la cantidad que usted paga en primas de seguro, el beneficio por causa de muerte, o el valor en efectivo. Cualquier ajuste que usted haga afectará a una o las dos otras áreas. Por ejemplo, el aumentar su pago aumentará ya sea su valor en efectivo, el beneficio por causa de muerte, o ambos.

Muchas pólizas de vida universal ofrecen la opción de reducir sus pagos de primas de seguro por debajo de la cantidad necesaria para pagar los costos del seguro. Cualquier déficit en el pago en comparación con el costo del seguro se deducirá del valor en efectivo. Si hace un pago de prima de seguro menor, tenga cuidado de revisar su póliza porque si el valor en efectivo llega a cero, usted deberá pagar la cantidad total del costo del seguro o la póliza se anulará. La compañía debe enviarle un reporte anual con la cantidad de su valor en efectivo y el tiempo que la póliza puede durar basada en el valor en efectivo, así como el costo del seguro y la tasa de interés que aplica al valor en efectivo. Revise regularmente el reporte para controlar la duración futura de la póliza.

Algunas de las pólizas de vida universal contienen una cláusula para una garantía secundaria o un beneficio de primas de seguro sin vencimiento. La garantía primaria es el pago de primas de seguro que es necesario para cubrir el costo del seguro. Si la garantía primaria no es suficiente, una garantía secundaria evita que la póliza se venza, aun si el valor en efectivo es cero. Sin embargo, la prima de seguro sin vencimiento es por lo general una cantidad fija que debe ser pagada para mantener el beneficio sin interrupción.

Comparación de los Principales Tipos de Seguros de Vida

Seguro de Vida de Término

Seguro de Vida Permanente

Seguro Ordinario de Vida

Seguro Universal de Vida

Prima de Seguro

Inicialmente baja, pero puede aumentar en cada renovación.

Inicialmente más alta que las de seguro de vida de término. Normalmente no aumenta porque se basa en su edad al momento en que se expide la póliza.

Pago de primas de seguro flexibles.

Lo protege durante…

Un periodo específico.

Toda su vida, si mantiene la póliza.

Un periodo de tiempo flexible, que puede ser toda su vida.

Beneficios de la póliza

Beneficios por causa de muerte solamente.

Beneficios por causa de muerte, posiblemente un valor en efectivo garantizado, así como de préstamo.

Beneficios por causa de muerte (que pueden incluir un valor en efectivo), posiblemente un valor en efectivo y de préstamo.

Ventajas

Capacidad de comprar más cobertura por una prima de seguro más baja.

Cantidad de la prima de seguro generalmente fija. Acumulación de valor en efectivo. Puede tener opciones de préstamo por el valor en efectivo.

Más flexibilidad en sus pagos. El valor en efectivo gana créditos con las tasas de interés actuales.

Desventajas

Las primas de seguro aumentan con la edad. No tiene valor en efectivo.

Puede ser costoso para cubrir una necesidad a corto plazo. Usualmente, tiene un valor en efectivo pequeño o nulo durante los primeros años.

Puede ser costoso para cubrir una necesidad a corto plazo. El pago no está garantizado. Las tasas de interés bajas pueden afectar el valor en efectivo, lo que puede aumentar los pagos de las primas de seguro.

Opciones

disponibles

Puede ser renovable o convertible a una póliza de seguro de vida permanente.

Puede pagar dividendos. Puede proporcionar una póliza pagada reducida. Se permiten los rescates parciales.

Se permiten los retiros parciales. Pueden permitir aumentar y disminuir las cantidades de la cobertura.

Otros Tipos de Seguros de Vida

Los siguientes tipos de seguro de vida proporcionan solo ciertos tipos de cobertura o se venden en circunstancias especiales:

El seguro de vida de crédito es un tipo de póliza que compran los prestamistas para cubrir el balance de un préstamo en caso de que el prestatario fallezca antes de pagar el préstamo. Los bancos o prestamistas pueden requerir que usted compre una póliza de seguro de vida de crédito como condición para un préstamo.

Si usted ya tiene una póliza de seguro de vida, tal vez no necesite el seguro de vida de crédito. Quizás acuerde más bien asignarle parte de los beneficios por causa de muerte al prestamista para pagar el balance del préstamo.

La cobertura de crédito por accidente y salud paga el saldo de su préstamo si usted se enferma o se lesiona y no puede pagar el préstamo. Un acreedor que requiere este tipo de cobertura generalmente le suma el costo de la prima de seguro a los pagos del préstamo.

Usted tal vez tenga que someterse a cierto nivel de aseguramiento para un seguro de vida de crédito. La ley de Texas les prohíbe a los prestamistas exigirle que compre un seguro de vida de crédito o un seguro de crédito por accidente y salud para algunos tipos de préstamos. Las siguientes son algunas restricciones:

Un prestamista no debe requerir un seguro de vida de crédito o un seguro de crédito por accidente y salud como condición para cualquier préstamo hipotecario. En vez de esto, el prestamista puede pedirle que compre una póliza de seguro de garantía para la hipoteca (mortgage guaranty policy, por su nombre en inglés), la cual es un tipo de cobertura que protege a un prestamista en caso de incumplimiento bajo circunstancias más generales.

Un prestamista no debe requerir que usted compre una cobertura de seguro de vida de crédito y de crédito por accidente y salud para ningún préstamo con un término mayor de 10 años.

Un prestamista no puede cobrarle a un prestatario más de la cantidad de la prima de la compañía por la cobertura, ni puede obtener ganancias al exigir la cobertura.

El prestamista no puede requerir que usted compre la cobertura de una compañía en específico.

El seguro de gastos funerarios pre pagados es un tipo de póliza especial para pagar por adelantado los servicios funerarios. Una ventaja de este seguro es que fija los costos del funeral a los precios actuales.

Los seguros de gastos funerarios pueden ser costosos en comparación a otros tipos de seguros de vida. La cantidad de las primas de seguro muchas veces sobrepasa la cantidad del beneficio por causa de muerte. Además, muchas pólizas no pagarán la cantidad completa de los gastos funerarios si usted fallece antes de pagar una cantidad requerida.

Una póliza de seguro de vida regular o un programa de ahorros puede ser una mejor manera de pagar los costos funerarios. Usted debe buscar cuidadosamente antes de comprar un seguro de gastos funerarios.

El servicio de seguro de vida en el hogar o en la industria es un tipo de seguro que por lo general se vende de puerta en puerta. Algunas pólizas de servicio de seguro de vida en el hogar pueden ser una buena oferta, pero muchas ofrecen beneficios por causa de muerte reducidos, acumulan el valor en efectivo a una tasa baja o tienen primas de seguro altas.

Pólizas Individuales vs. Pólizas en Grupo

El seguro individual de vida se compra por personas y asegura la vida de una o más personas en una sola póliza. Este tipo de cobertura le brinda la mayor opción, ya que usted tiene la libertad de comprar entre múltiples compañías para encontrar la póliza que mejor satisfaga sus necesidades. Muchas compañías venden pólizas individuales que incluyen las características que usted necesita.

Las pólizas individuales generalmente tienen guías de aseguramiento estrictas porque el riesgo de la compañía se concentra en una sola persona. Las personas más jóvenes con buena salud a menudo pagan menos por la cobertura que aquellas personas mayores o que tienen factores de riesgo altos. Una compañía puede negarse a venderle una póliza a alguien que se considere de alto riesgo.

El seguro de vida en grupo es comprado por empleadores, entidades gubernamentales y otras organizaciones, tal como organizaciones profesionales, sindicatos, iglesias y fraternidades, además aseguran a un grupo de personas en un solo contrato. Las leyes estatales y federales restringen los criterios de aseguramiento de las compañías para las pólizas en grupo. Si usted no reúne los requisitos para una póliza individual debido a su edad o por motivos de salud, es posible que la cobertura de seguro de vida en grupo sea una buena opción.

Cualquier organización que patrocine una póliza de vida en grupo debe ofrecérsela a todos los miembros del grupo sin importar su edad o condición de salud. Es ilegal exigirles a los miembros del grupo que compren una póliza como condición para la membresía. Los seguros de vida en grupo se pueden vender como seguros de vida de término, seguros ordinarios de vida, o cobertura universal de vida.

Modificación de su Cobertura

Las cláusulas adicionales y endosos son beneficios adicionales de la póliza que usted puede añadirle a una póliza para expandir la cobertura, usualmente por una prima adicional. Algunos de los endosos más comunes son:

El seguro de vida de término adicional le agrega cobertura de vida de término a una póliza de vida ordinaria o universal. Por ejemplo, si necesita $500,000 de cobertura total, podría comprar una póliza de vida permanente de $100,000 con una cláusula de seguro de vida de término adicional de $400,000. A medida que usted tenga más ingresos, puede convertir parte o toda la cláusula a la póliza de vida universal o puede comprar otra póliza de seguro ordinario de vida a su edad actual.

El seguro garantizado le asegura que podrá comprarle cobertura adicional a la compañía en el futuro, sin importar su edad o su condición de salud. Estos factores se podrían utilizar de todas maneras para determinar el precio de su prima de seguro. Generalmente usted debe comprar la cobertura adicional antes de cierta fecha o evento de la vida establecido, tales como la jubilación o antes de cumplir 50 años de edad.

El seguro por muerte accidental proporciona un beneficio por causa de muerte si usted fallece como resultado de un accidente. En algunos casos, una cláusula adicional de muerte accidental en su póliza pagará el doble. Ciertas restricciones pudieran aplicar.

La exención del pago de la prima de seguro por discapacidad cubre la prima por usted si califica como discapacitado según las definiciones de la póliza. Esta cláusula adicional por lo general está disponible solamente para las personas menores de 60 años de edad.

El beneficio acelerado por causa de muerte prepaga parcial o totalmente los beneficios por causa de muerte mientras usted todavía vive, si es diagnosticado con una enfermedad terminal, enfermedad específica o una enfermedad de cuidado a largo plazo. Frecuentemente las personas compran esta cláusula para ayudar a pagar por los cuidados que necesitan al final de su vida. La cláusula adicional generalmente requiere que un médico confirme que usted no puede llevar a cabo ciertas tareas, llamadas actividades de la vida diaria, como bañarse, vestirse, o comer.

La cláusula de enmienda conyugal proporciona una cobertura de seguro adicional de término para su cónyuge. Esencialmente, esta cláusula adicional combina dos pólizas en una.

La cláusula de enmienda para hijos proporciona un seguro de término para sus hijos. La mayoría de las compañías requieren que el hijo tenga por lo menos 14 días de nacido, y por lo general la cobertura dura hasta que el hijo cumple los 21 o 25 años de edad.

.

Opciones de Pago

Las compañías típicamente pagan el beneficio por causa de muerte en una sola suma total; sin embargo, hay otras opciones de pago. Usted o el beneficiario puede elegir cómo se pagará el beneficio por causa de muerte. Las opciones comunes de pago incluyen:

Opción de interés. La cantidad del beneficio por causa de muerte se mantiene con la compañía de seguros, y la compañía le paga periódicamente el interés al beneficiario.

Periodo fijo. La compañía paga el beneficio por causa de muerte en intervalos regulares, con intereses, durante un período seleccionado de tiempo.

Reembolso de vida. La compañía de seguros le paga al beneficiario una cantidad mensual establecida durante el resto de su vida. Bajo esta opción, es posible que el beneficiario reciba más que el beneficio por causa de muerte indicado en la póliza si él o ella vive más de lo esperado.

Conozca sus Derechos

Pago Oportuno de los Beneficios por Causa de Muerte

Las compañías de seguros deben pagar al beneficiario lo correspondiente a la póliza del seguro de vida dentro de un plazo de dos meses, a partir de la fecha en que se recibe el comprobante de fallecimiento y haber verificado al beneficiario. Para una póliza de vida individual, la compañía también debe pagar los intereses sobre el beneficio por causa de muerte desde el momento en que la compañía recibe la declaración de prueba de pérdida hasta el momento en que la compañía acepta la reclamación y ofrece pagar el beneficio por causa de muerte.

Si Falta un Pago de su Prima de Seguro

La mayoría de las pólizas tienen un periodo de gracia de 31 días después de la fecha de pago de la prima de seguro en el cual usted puede pagarla sin que le cobren intereses y aún tendrá cobertura. Si usted fallece durante este período, su beneficiario recibe el beneficio por causa de muerte menos la prima de seguro que se debe.

Si su Póliza se ha Vencido

Para restablecer una póliza que se ha vencido, la compañía puede requerir que usted pague parte o toda la prima de seguro vencida, con intereses. Si al vencimiento de su póliza, usted tiene un préstamo por su valor en efectivo, la compañía también puede requerir que pague el interés no pagado y restablezca el préstamo. La mayoría de las compañías restablecerán una póliza dentro de un periodo de cinco años, pero es posible que se le requiera que conteste algunas preguntas de salud adicionales o que se haga otro examen médico.

Compra de un Seguro de Vida

Cuando usted solicita comprar una póliza de seguro de vida, la compañía evaluará sus factores de riesgo. De acuerdo con la información que proporcione, la compañía decidirá si le vende una póliza y cuanto le cobrará. A esta evaluación se le llama aseguramiento. Usted puede esperar llenar un cuestionario de salud. También podría tener que proporcionar expedientes médicos, someterse a un examen médico o llenar cuestionarios financieros.

Periodo de Prueba

Es importante que usted llene toda la solicitud correctamente. Las pólizas de seguro de vida tienen un periodo de prueba de dos años. Si usted fallece dentro de este periodo, la compañía puede investigar la causa de muerte y verificar la información que usted proporcionó en la solicitud. Si la compañía descubre que usted proporcionó información incorrecta, o que ocultó información, puede denegar el pago del beneficio por causa de muerte. Este puede ser el caso, aun si la información no está relacionada con la causa real del fallecimiento. Si la compañía niega el pago, debe reembolsar las primas que usted pagó en la póliza.

La mayoría de las compañías no pagarán el beneficio por causa de muerte durante los primeros dos o tres años de la póliza si la causa de muerte es suicidio. Si la compañía no paga el beneficio por causa de muerte en el caso de suicidio, devolverá el importe de las primas de seguro pagadas.

Sin embargo, una vez que su póliza ha estado en vigor por más de dos o tres años, la compañía debe pagar el beneficio por causa de muerte sin importar la causa del fallecimiento. La única excepción es si usted no paga sus primas de seguro. La información que usted divulgó de manera sincera nunca se puede utilizar como base para denegar el pago.

Cómo Escoger la Cantidad Correcta

No existe una fórmula para determinar la cantidad de seguro de vida que usted necesita. Algunos grupos de consumidores recomiendan comprar una cantidad de cobertura que sea entre cinco y siete veces su ingreso familiar anual, mientras que otros recomiendan que sea 10 veces su ingreso, durante las épocas de bajas tasas de interés.

Para decidir la cantidad que es correcta para usted, considere la cantidad de las deudas que usted tiene, la cantidad del ingreso que tendrá que reemplazar su familia y si sus sobrevivientes tendrán otros gastos que pagar, tales como costos de universidad o gastos funerarios. También considere si usted quiere dejar un legado o regalo a sus beneficiarios.

También es importante considerar el valor de los servicios prestados por las personas que no generan ingresos. Por ejemplo, se deben incluir los cuidados y la administración del hogar de un padre o madre que se queda en la casa con los hijos.

La Compra Inteligente de un Seguro de Vida

Investigue a la compañía. La fortaleza financiera de una compañía de seguros y el historial de quejas le dicen mucho sobre la calidad de servicio que provee. Usted puede averiguar el grado de solvencia económica de una compañía y el número de quejas de los clientes si llama la Línea de Ayuda al Consumidor o si usa la función para la Búsqueda de Compañía en nuestro sitio web. Compre una póliza de baja carga (comisión) o sin comisión. Usted puede ahorrar dinero, particularmente en una póliza de seguro de vida permanente, si compra una póliza con comisiones y cargos administrativos bajos, lo que en conjunto se llama la carga. Los planificadores financieros son consejeros de seguros que cuentan con una licencia y a menudo venden estas pólizas. Generalmente, los planificadores financieros les cobran a los clientes una cuota establecida. Puesto que las pólizas de poca carga tienen menos cuotas iniciales, usted perderá menos si saca el dinero temprano.

Asegúrese que el agente y la compañía tengan licencia. Es ilegal que un agente o compañía venda seguros en Texas sin contar con una licencia. La Asociación Afianzadora de Texas para los Seguros de Vida y Salud (The Texas Life and Health Insurance Guaranty Association, por su nombre en inglés) paga parte o casi todas las reclamaciones de las compañías que cuentan con una licencia en Texas que se van a la bancarrota o se vuelven insolventes. Si su compañía no tiene licencia y se va a la bancarrota, su beneficiario quizás no obtenga el beneficio por causa de muerte. Usted puede saber si una compañía tiene licencia si llama a la Línea de Ayuda al Consumidor del TDI o si usa la función Búsqueda de Compañía en nuestro sitio web.

Obtenga cotizaciones de varias compañías. Cada compañía de seguros utiliza sus propias guías de aseguramiento. Una compañía puede venderle una póliza con una prima de seguro sustancialmente más baja que otra compañía. Existen dos tipos de agentes de seguros de vida, quienes tienen ingresos por salarios, comisiones, bonos, o una combinación de los tres.

Los agentes cautivos solamente venden pólizas de la compañía de seguros para la que trabajan.

Los agentes independientes venden pólizas de múltiples compañías. Un agente independiente puede proporcionarle varias cotizaciones de primas de seguro de distintas compañías durante una sola visita o llamada telefónica.

Haga sus propias comparaciones. Asegúrese que las pólizas que compare ofrezcan niveles similares de cobertura. Mientras más características, opciones y beneficios se incluyan en una póliza, más costará. Una póliza más económica puede tener menos características, o proporcionar un beneficio por causa de muerte sustancialmente menor. Una póliza más costosa pudiera tener un mejor valor cuando toma en cuenta la cantidad del beneficio por causa de muerte por cada dólar cobrado. No escoja una póliza basándose solamente en el precio.

Utilice su período de prueba gratis. Las pólizas en Texas le proporcionan un período de prueba gratis (free-look period, por su nombre en inglés) de por lo menos 10 a 20 días. Durante este tiempo, usted puede cancelar la póliza por cualquier razón y recibir un reembolso completo. Use este tiempo para leer su póliza cuidadosamente para asegurarse de que la cobertura sea la ideal para usted.

A continuación le ofrecemos algunos consejos adicionales para ayudarle a comprar una póliza de seguro de vida:

Los agentes a menudo usan tablas para mostrarle cómo puede crecer el valor en efectivo de una póliza. Asegúrese que la tabla muestre un valor en efectivo que esté garantizado por la compañía de seguros, y no una proyección financiera a partir de lo que la compañía paga actualmente. Las proyecciones están basadas en suposiciones y nunca se debe confiar en ellas como una promesa de rendimiento de la póliza. Es posible que gane menos que la proyección. Pídale a su agente un historial de las proyecciones de la compañía versus el crecimiento actual de los valores en efectivo. El agente no debe oponerse a esto.

Tenga cuidado si un agente le dice que los intereses o dividendos ganados en su póliza harán que sus primas de seguro se desaparezcan durante la vida de la póliza. Si las tasas de interés o los dividendos disminuyen, es posible que usted tenga que pagar primas de seguro más altas o pagar durante un periodo mayor al que esperaba.

Algunos agentes también venden inversiones de jubilación y préstamos estudiantiles. La ley prohíbe que los agentes ofrezcan descuentos en una inversión o préstamo u ofrezcan cualquier tipo de regalo para animarlo a comprar un seguro de vida. Si usted piensa que un agente le ha hecho una oferta inapropiada, reporte esto llamando a TDI a la Línea de Ayuda al Consumidor.

Las compañías de seguros a veces mercadean las pólizas de seguro de vida como herramientas de ahorro para la jubilación, planes de sucesión, fondos electivos o protección hipotecaria. El no identificar claramente una póliza como seguro de vida es una declaración falsa y viola la ley. Si usted piensa que un agente o compañía ha hecho una declaración falsa en una póliza, llame a la Línea de Ayuda al Consumidor y repórtelo.

Varias guías sencillas que pueden ayudarle a evitar que se convierta en una víctima del fraude de seguros:

Preferentemente no pague una póliza con dinero en efectivo.

Antes de firmar un formulario de solicitud lea su contenido.

Considere a la compañía antes de comprar un seguro por teléfono o en la primera visita.

Si necesita ayuda para elegir una póliza, pídale a un amigo o familiar que visite al agente con usted. El agente no debe oponerse a esto.

Implicaciones Financieras de Tener un Seguro de Vida

Medicaid

El valor en efectivo de una póliza de seguro de vida se considera como un bien cuando se determina si usted es elegible para Medicaid. Las ganancias de un préstamo usando la póliza como garantía pudieran no ser consideradas como un bien bajo ciertas circunstancias. Si usted tiene Medicaid, debe hablar con un abogado o asesor financiero para entender cualquier consecuencia que surja por poseer una póliza de seguro de vida.

Impuestos

El valor en efectivo de una póliza de seguro de vida generalmente acumula impuestos diferidos (esto no ocurre en pólizas del mercado internacional, que no están alcanzadas por impuestos). Esto significa que usted no paga los impuestos hasta después, si es que los llega a pagar. Los retiros del valor en efectivo generalmente no están sujetos a impuestos hasta que la cantidad del retiro sobrepase el total de las primas de seguro pagadas en la póliza.

La ley generalmente considera el beneficio por causa de muerte por la pérdida del beneficiario como reembolsable, no como un ingreso. Los beneficiarios raramente tienen que pagar impuestos federales sobre la renta o impuestos sobre herencias por el pago del seguro de vida.

Si una póliza no tiene a un beneficiario nombrado, o el beneficiario ha fallecido, el beneficio por causa de muerte se le paga a la sucesión del asegurado. Los herederos de los bienes tendrán entonces que pagar todos los impuestos sobre el dinero recibido. Si está considerando comprar un seguro de vida, hable con un abogado o asesor financiero para entender completamente las consecuencias fiscales.

Bancarrota

El seguro de vida es inembargable. A menos que exista una excepción establecida por la ley, tal como el fraude, el valor en efectivo y el beneficio por causa de muerte de una póliza de seguro de vida están exentos de:

acreedores;

todas las demandas en cualquier procedimiento de bancarrota; y

ejecución, embargo, confiscación u otro proceso legal.

Cómo Reemplazar su Póliza con una Nueva

Revise el precio y la cobertura de su póliza cada cierto número de años para asegurarse que todavía está obteniendo un buen valor y la cobertura que necesita. Sin embargo, reemplazar una póliza antigua de seguro de vida con una nueva no siempre es una buena idea. Considere lo siguiente:

Las pólizas nuevas generalmente toman más tiempo para acumular valores en efectivo y pagar dividendos.

El periodo de prueba de dos años comienza nuevamente con la póliza nueva. Durante este período, si usted fallece y la compañía descubre que usted dio una información falsa en la solicitud de su póliza, su beneficiario podría no recibir el beneficio por causa de muerte.

Si el cambiar a una póliza nueva significa que se retire anticipadamente de una póliza de vida permanente, su valor en efectivo podría verse reducido por las cuotas de rescate.

Usted podría tener menos seguro del que necesita, si la póliza nueva no proporciona la misma cobertura o beneficios que la póliza antigua.

Probablemente tendrá que responder a algunas preguntas adicionales sobre su salud o hacerse otro examen médico.

La ley estatal les exige a los agentes que le den a usted un aviso con consejos para que considere cuidadosamente si el reemplazo de la póliza es lo más conveniente para usted.

Si usted cambia una póliza, su agente puede ganar una comisión sobre la venta. Un agente que convence a alguien para cambiar a una póliza nueva con el propósito de ganar una comisión, sin importar las implicaciones de cobertura, actúa ilegalmente. Esto es llamado transacciones para influenciar (churning, por su nombre en inglés). Si piensa que un agente le ha aconsejado indebidamente a vender una póliza para comprar una nueva, usted puede presentar una queja ante TDI.

Liquidaciones de Vida

Algunas veces usted necesitará convertir su póliza de seguro de vida en dinero en efectivo o usar parte del dinero que se pagaría con el beneficio por causa de muerte. Las personas hacen esto algunas veces porque agotan sus ahorros de jubilación o se enferman y necesitan cuidado o tratamiento costoso.

Una póliza de seguro de vida es un artículo de propiedad personal. Usted puede venderla al igual que otra propiedad, sin embargo, existen reglamentos especiales. Usted puede venderle sus pólizas de seguro de vida a un proveedor autorizado de liquidaciones de vida, a cambio de un porcentaje de beneficio por causa de muerte de la póliza.

Si usted tiene una enfermedad terminal, puede vender su póliza de seguro de vida y recibir una liquidación de vida, anteriormente conocida como una liquidación por viáticos. Para hacer esto, su médico debe determinar que a usted le quedan dos años o menos de vida. Bajo la ley federal, todos los ingresos de una liquidación anticipada están libres de impuestos.

Si usted no tiene una enfermedad terminal, usted aún puede vender su póliza y obtener una liquidación de vida; sin embargo, es posible que tenga que pagar impuestos sobre el dinero ganado por la liquidación de vida.

Cantidad de la Venta

El proveedor de la liquidación solamente pagará un porcentaje del valor nominal de la póliza. Por ejemplo, un proveedor de liquidación de vida podría pagar $75,000 por una póliza de seguro de vida que pagará $150,000 cuando el asegurado fallezca. No existen leyes que requieran una cantidad de venta mínima. Las liquidaciones típicamente oscilan entre el 10 y 75 por ciento del valor nominal de una póliza.

Es buena idea contactar a varios proveedores de liquidaciones, ya que los precios pueden variar. Estos proveedores de liquidaciones generalmente consideran los siguientes factores para determinar cuánto pagar por una póliza:

Su expectativa de vida. Los proveedores de liquidaciones pagarán más por las pólizas si usted tiene una expectativa de vida más corta. Por lo tanto, el precio de venta por liquidación por viáticos, como se conocía anteriormente, es generalmente mayor que el de liquidación de vida. La mayoría de los proveedores de liquidaciones no comprarán una póliza en una liquidación de vida a menos que usted tenga 65 años o más.

Primas de seguro de la póliza. Debido a que el proveedor de liquidaciones asume todas las obligaciones de pago futuro, una póliza con primas de seguro más bajas tiene más valor.

Los ingresos que usted puede obtener por una liquidación por viáticos o de vida pueden afectar su elegibilidad para obtener beneficios de Medicaid u otros beneficios del gobierno. El ingreso quizás no esté exento de los procedimientos de bancarrota o de los acreedores. Antes de entrar en una liquidación de vida, consulte a un abogado o consultor financiero.

Los proveedores de liquidaciones de vida y los corredores (agentes que representan a los asegurados para negociar transacciones de pagos) deben registrarse con TDI. Para obtener

una lista de los corredores y proveedores de liquidaciones de vida y corredores registrados, llame a la Línea de Ayuda al Consumidor de TDI o visite la sección de seguros de vida en nuestro sitio web.

Alternativas a Considerar

Existen otros medios para convertir una póliza en dinero en efectivo. A continuación le presentamos otras opciones:

Si su póliza tiene valor en efectivo, podría retirar el efectivo.

Muchas instituciones prestamistas pueden ofrecer préstamos utilizando su póliza como garantía.

Una póliza con una disposición o cláusula adicional para acelerar los beneficios por causa de muerte le pagará por adelantado todo o parte del beneficio por causa de muerte antes de que usted fallezca, si le diagnostican una enfermedad terminal, una enfermedad específica, o una enfermedad que requiera de cuidado a largo plazo.

………………………………………………………………..

Anualidades

Las compañías de seguros de vida, los agentes y los corredores pueden vender anualidades como un tipo de inversión. Las anualidades pueden proporcionar una forma de generar ahorro o de tener un ingreso inmediato.

Hay dos tipos principales de anualidades: anualidades fijas y anualidades variables. Cada tipo tiene ciertas características.

Lasanualidades fijas tienen una tasa de interés mínima garantizada. El dinero que invierte y sus ganancias están garantizados para no perder dinero.

Las anualidades variables le permiten seleccionar sub cuentas que pueden ser desde conservadoras hasta muy agresivas. La ganancia potencial es mayor con una anualidad variable, pero también lo es el riesgo. El dinero colocado en una anualidad variable no está garantizado y lo puede perder.

Adicionalmente a los dos tipos principales de anualidades, cada anualidad puede ser diferida o inmediata.

Una anualidad diferida generalmente se utiliza para generar ahorros. El dinero invertido aumenta con impuestos diferidos y es retirado en el futuro, típicamente durante la jubilación o con el fallecimiento. En una anualidad diferida hay dos fases: la fase de acumulación, en la que el dinero se invierte, y la fase de pago, cuando el dinero es retirado o pagado al propietario de la anualidad.

Una anualidad inmediata proporciona inmediatamente una fuente de ingresos “tipo pensión” del dinero que usted entrega a la compañía de seguros. Usted puede elegir recibir pagos durante cierto periodo de tiempo, por el resto de su vida, o por el resto de su vida y la de su cónyuge. Es importante leer su contrato y entender que pasa con su dinero de la anualidad inmediata cuando usted fallece.

Las anualidades quizás no sean la mejor opción para todo el mundo. Depende de sus necesidades y de sus objetivos. Típicamente, pueden aplicar cargos de rescate durante los primeros siete a 10 años. Por lo tanto, las anualidades generalmente no son buenas inversiones a corto plazo.

Muchos inversionistas compran versiones de la misma anualidad. Las primas de seguro de los compradores se combinan en el fondo o cuenta, la cual acumula ganancias. A cambio de un cargo administrativo, una porción de las ganancias, o ambos, la compañía que administra la anualidad acepta pagarle a usted una ganancia sobre su inversión.

Si usted está considerando comprar una anualidad, hable con un profesional de seguros o un asesor financiero. Para obtener más información, lea la publicación de TDI, Entienda las Anualidades (Understanding Annuities, por su nombre en inglés).

Cómo Obtener Ayuda de TDI

Si tiene preguntas sobre los seguros o si necesita ayuda relacionada con una queja de seguros, llame a la Línea de Ayuda al Consumidor del Departamento de Seguros de Texas (Consumer Help Line of the Texas Department of Insurance, por su nombre en inglés) al 1-800-252-3439 o visite nuestro sitio web

Visite HelpInsure.com para comprar un seguro de automóvil, propietario de vivienda, condominio o de inquilino y TexasHealthOptions.com para obtener más información sobre los seguros de salud y sus opciones de cobertura.

La información en esta publicación fue actualizada hasta la fecha de su revisión. Los cambios en las leyes y los reglamentos administrativos de la agencia posteriores a la fecha de revisión podrían afectar el contenido. Vea la información actualizada en nuestro sitio Web. TDI distribuye esta publicación únicamente con propósitos educacionales. Esta publicación no es un endoso de TDI para ningún servicio, producto o compañía.

AVISO:Este documento es para propósitos educacionales únicamente, su intento no es alterar o reemplazar la póliza de seguro. Además, esta hoja informativa no pretende declarar en su totalidad los derechos y obligaciones de usted, ni los derechos y obligaciones de la compañía de seguros. Si tiene preguntas sobre su seguro, usted debe consultar con su agente de seguros, la compañía de seguros o lo expuesto en su póliza de seguro.

A

El asegurador, verificador) (underwriter) – La persona que examina la solicitud de seguro y decide si el solicitante es aceptable y cuanto cobrarle por la prima.

El aseguramiento (underwriting) – El proceso que la compañía de seguros utiliza para decidir si aceptar o rechazar una solicitud para obtener una póliza.

Aumentos pagados (paid-up additions) – Sumas adicionales de seguro de vida que se compran con los dividendos; estas cantidades adicionales de seguro no requieren más pagos de prima.

Accidente (accident) – Un percance imprevisto, no planeado.

El ajustador (adjuster) – La persona que trabaja para una aseguradora y que evalúa las pérdidas y acuerda el monto de las reclamaciones de los asegurados.

El agente (agent) – La persona que vende las pólizas de seguro.

Anualidad (annuity) – Un contrato por medio del cual el comprador deposita dinero, como inversión, en una compañía de seguros. El contrato especifica los pagos que se deben hacer, a intervalos regulares, durante un período de tiempo específico o de por vida.

Anualidad incondicional (annuity certain) – Anualidad que ofrece un beneficio pagable durante un número fijo de años, sin importar si el recibidor de la anualidad vive o muere.

Anualidad variable (variable annuity) – Un tipo de póliza de anualidad en la que la cantidad de pago de cada beneficio no está garantizada y especificada en la póliza, sino que fluctúa en relación con el valor de un factor económico externo.

Aplazo de pago de anualidad (deferred annuity) – La anualidad que bajo estipulación en el contrato se aplaza para iniciar sus pagos en una fecha futura.

Ajustador independiente (independent adjuster) – La persona que cobra una cuota a la compañía de seguros por ajustar la reclamación de la compañía.

Aseguradoras extraterritoriales, también conocidas como compañías de líneas excedentes (surplus lines) – Aseguradoras que son de fuera del estado y que no tienen licencia en Texas, pero que legalmente cumplen con los requisitos para vender seguros en Texas. Los seguros de las compañías extraterritoriales generalmente son más caros y ofrecen menos cobertura que los que venden las compañías con licencia.

Asegurado (insured) – La persona u organización que está cubierta por la póliza de seguro.

La aseguradora (insurer) – La compañía de seguros.

Ajustador público de seguros (public insurance adjuster) – Un individuo que es contratado por un asegurado para negociar una reclamación con la compañía de seguros a cambio de un porcentaje de la liquidación de la reclamación. Los ajustadores públicos de seguro deben ser autorizados por TDI.

Administrador tercero (third party administrator, TPA) – La organización que desempeña, por medio de un individuo o comité que no es parte del plan de beneficios, la labor administrativa y secretarial de un plan de beneficios de seguro para empleados.

Ajustador oficinista (staff adjuster) – Un empleado que trabaja en el departamento de reclamaciones de la compañía de seguros.

Anulación (rescission) – La terminación de un contrato de seguro por parte de la aseguradora cuando han ocurrido declaraciones falsas.

B

Beneficios por muerte accidental (accidental death benefits) – Si su póliza de seguro de vida incluye una cláusula de beneficios por muerte accidental, la causa de la muerte será examinada para determinar si el fallecimiento del asegurado cumple con la definición de muerte accidental descrita en la póliza.

El beneficiario (beneficiary) – La persona, personas, o entidad designada para recibir los beneficios por muerte estipulados en la póliza de seguro de vida o contrato de anualidades.

Beneficiario eventual (contingent beneficiary) – La persona o personas que recibirán los beneficios procedentes de la póliza si el beneficiario principal fallece antes que la persona asegurada por la póliza.

Beneficio por muerte (death benefit) – La suma que se le paga al beneficiario al fallecimiento del asegurado.

Beneficiario irrevocable (irrevocable beneficiary) – El beneficiario con derecho adquirido a los beneficios procedentes de la póliza de seguro de vida; un derecho que, sin autorización del beneficiario, no puede cancelar el dueño de la póliza, al menos que el beneficiario de la póliza de su consentimiento.

C

Cesión de derechos (assignment) – La transferencia de todo o parte del título legal y de los derechos de la póliza del propietario a otra persona. . Es posible hacer cambios posteriores a este tipo de transferencia.

Cuota administrativa (administrative expense charge) – Una cantidad que se le resta a la póliza, usualmente una vez por mes.

Cancelación (lapse) – La terminación de una póliza de seguro debido a la falta de pago de prima.

El comprobante de recibo obligatorio (binder) – El contrato temporal de seguro que sirve como comprobante de cobertura hasta que usted recibe su póliza permanente.

Cancelación (cancellation) – La terminación de una póliza de seguro, antes de su fecha de renovación, ya sea por la aseguradora o el asegurado.

Coaseguro (co-insurance) – El porcentaje que una persona debe pagar de su bolsillo en cada factura de servicios de salud. Esta cantidad es además de los gastos que no ampara la póliza y los deducibles.

Cobertura contra choque (collision coverage) – Paga por los daños de un auto, sin importar quién causó el accidente. La compañía debe pagar por la reparación, o hasta el valor actual en efectivo del vehículo, menos el deducible.

Cobertura amplia, daños materiales no causados por choque (comprehensive coverage, physical damage other than collision) – Paga por los daños a, o por la pérdida del automóvil suyo, debido a otros motivos que no fueron causados por un accidente. Entre estos se encuentran los daños causados por el granizo, vandalismo, inundación, fuego y robo.

El contrato (contract) – En la mayoría de los casos el término «contrato» se refiere a la póliza de seguro. La póliza se considera el contrato entre la compañía de seguros y el asegurado.

Cláusula adicional (endorsement) – Un acuerdo por escrito que se le añade a la póliza con la que se amplían o limitan los beneficios que de otra manera son pagables bajo esta póliza. También se conoce como «rider» (cláusula de enmienda).

Cláusula de incontestabilidad (incontestability) – La cláusula que limita el tiempo – usualmente a dos años – en el que la compañía tiene derecho a negar el pago de una reclamación por razones de suicidio o declaraciones falsas en la solicitud de seguro.

Cláusula de Suicidio (suicide clause) – Una póliza de seguro de vida que especifica que la póliza no pagará si el asegurado se suicida dentro de un periodo específico de tiempo a partir de la fecha de expedición de la póliza.

Cargo adicional (surcharge) – Una cantidad adicional que la aseguradora añade a la prima. Para el seguro de automóvil, las aseguradoras usualmente le añaden un sobrecargo si el asegurado tiene accidentes por los que es encontrado culpable.

Cuota por mortalidad (mortality charge) – La porción correspondiente al factor de protección del seguro de una póliza universal de vida. Este costo se basa en la suma neta en riesgo bajo la póliza, la clasificación de riesgo del asegurado en la fecha que compra la póliza, y la edad actual de asegurado.

Cargos de rescate (surrender charges) – Los cargos que se restan si una póliza de seguro de vida o anualidad es se rescata por adelantado. Estos cargos también se le restan si el asegurado pide un préstamo en su póliza o si su póliza es cancelada por falta de pago.

Cobertura de responsabilidad civil (liability coverage) – Cubre las pérdidas por las cuales un asegurado es legalmente responsable. Para el seguro de propietario de vivienda, la cobertura de responsabilidad civil le protege en contra de pérdidas económicas si usted es demandado y encontrado legalmente responsable por las lesiones de otras personas o por daños a la propiedad.

Póliza del conductor nombrado (named driver policy) – Una póliza de seguro de automóvil que no provee cobertura para una persona que vive en el hogar de un asegurado nombrado específicamente al menos que la persona sea nombrada en la póliza. El término incluye una póliza de seguro de automóvil que ha sido endosada para proporcionar una cobertura solamente para los conductores específicamente nombrados en la póliza.

Cláusula adicional (rider) – Un acuerdo por escrito que se adjunta a la póliza para ampliar o limitar los beneficios que de otra manera son pagables bajo la póliza. También se conoce como «endorsement» o cláusula de enmienda.

Cobertura de remolque y mano de obra (towing and labor coverage) – Seguro de automóvil que paga por los costos de remolque de su auto cuando no se puede manejar. También paga por la mano de obra de algunos servicios, tales como cambiar una llanta ponchada en el sitio donde el auto se descompuso.

Costo de reemplazo (replacement cost) – Una cobertura de seguro que paga la cantidad en efectivo que se necesita para reemplazar la estructura o daños a la propiedad personal sin tener que deducir la depreciación, pero se limita a la cantidad máxima en efectivo descrita en la póliza.

Cobertura contra conductores sin seguro o con insuficiente seguro (uninsured/underinsured motorist, UM/UIM) coverage – Paga por las lesiones y los daños materiales del asegurado causados por un conductor que lo choca y huye o un conductor sin seguro de responsabilidad civil. También paga cuando sus gastos médicos o los gastos de reparación de su auto exceden lo que la cobertura de responsabilidad civil del otro conductor paga.

Convenios de liquidación por adelantado (viatical settlement agreements) – Los convenios de liquidación por adelantado son contratos en los que un individuo desahuciado (que padece de una enfermedad que amenaza la vida o que es terminal) y que tiene derecho a beneficios procedentes de la póliza cede sus derechos a una compañía que liquida por adelantado a cambio de que le pague en efectivo un porcentaje de lo que la póliza paga como beneficio de muerte.

D

El deducible (deductible) – La cantidad que al asegurado debe pagar antes de que la aseguradora pague.

La depreciación (depreciation) – La acción de disminuir el valor de una propiedad con el paso del tiempo a causa del desgaste o deterioro.

Declaraciones falsas (material misrepresentation) – Declaración falsa respecto a algún dato importante en la solicitud. Si la compañía hubiera tenido acceso a la información correcta cuando se solicitó la póliza, quizá no la hubiera aceptado.

Dueño de la póliza (policy owner) – La persona o entidad propietaria de una póliza individual de seguro. Este podría ser el asegurado, el beneficiario u otro. El dueño de la póliza usualmente es el que paga la prima y es la única persona que puede hacerle cambios a la póliza.

Daños a la propiedad (property damage, PD)- Los daños físicos a la propiedad.

E

La evaluación (appraisal) – Es la evaluación a la reclamación de una propiedad con seguro de vivienda por una persona autorizada, para determinar el valor de la propiedad o el valor de la propiedad que ha sido dañada. Muchas pólizas proveen un proceso de «evaluación» para resolver disputas en las reclamaciones. En este proceso, usted contrata a un evaluador y la compañía de seguros contrata a otro para evaluar los daños. Los dos evaluadores escogen a un tercer evaluador que actuará como «árbitro». Su evaluador y el evaluador de la compañía de seguros revisan la reclamación y el árbitro es el que dicta la decisión final en cualquier desacuerdo. La decisión del árbitro es obligatoria tanto para usted como para la compañía de seguros, pero solo para la cantidad de las pérdidas. Si existe una disputa en cuanto a lo que es cubierto por la póliza, usted todavía puede buscar obtener una liquidación por los asuntos de la cobertura una vez que la evaluación se haya llevado a cabo. Es requerido que usted pague por los gastos de su evaluador y la mitad de los costos del árbitro.

Exclusión (exclusion) – Una estipulación en la póliza de seguro en la que se especifica cual cobertura es negada para ciertos riesgos, gente, propiedad, o locaciones.

Exclusión de conductor nombrado (named driver exclusion) – Una cláusula adicional que estipula que la póliza no paga por los accidentes cuando un individuo específicamente nombrado en la cláusula de exclusión conduce el automóvil.

F

Fecha de vencimiento (expiration date) – La fecha en que la póliza de seguro deja de estar en vigor.

Fecha de comienzo de la póliza (effective date) – La fecha en que la póliza de seguro entra en vigor.

G

Grupo de compañías (group of companies) – Varias compañías de seguros bajo un mismo propietario, y con frecuencia con una sola administración.

Gastos por mortalidad (mortality expenses) – El costo de la protección del seguro basado en las tablas actuariales que a su vez están basadas en la frecuencia de muerte, por edad, entre ciertos grupos de personas. Este costo está basado en la cantidad que está en riesgo bajo la póliza, la clasificación de riesgo del asegurado en la fecha que compra la póliza, y en la edad actual del asegurado.

H

Historial de quejas (complaint history) – La información que el Departamento de Seguros de Texas ha recolectado o mantiene en archivo sobre el número de quejas que ha recibido en contra de una aseguradora, agente o financiera de primas en particular, y la disposición del caso.

Historial de pérdidas (loss history) – Este término se usa para referirse a la cantidad de reclamaciones presentadas por el asegurado anteriormente.. La compañía tomará en consideración el historial de pérdidas cuando está considerando expedir una póliza nueva o renovar una póliza existente. Las compañías ven el historial de pérdidas como indicación de la propensión del asegurado a presentar una reclamación en el futuro.

I

Influenciar (churning) – Esto puede ocurrir cuando un agente convence a un consumidor para que pida dinero prestado en contra de su póliza de seguro de vida para pagar la prima de una póliza nueva.

Interés asegurable (insurable interest) – Cualquier interés económico que se tiene en la propiedad o persona asegurada. En seguros de vida, el interés de un individuo o parte interesada – ya sea económico o emocional – en la continuación de la vida del asegurado.

J

K

L

Lesiones corporales (bodily injury, BI) – Las lesiones físicas que sufre una persona, incluyendo la muerte.

La regla del 78 (Rule of 78) – Este es un método que se usa para calcular la prima no devengada; este método toma en consideración el hecho de que durante los meses iniciales del préstamo se necesita más cobertura de seguro, ya que el saldo del préstamo es más grande. Al ir saldando el préstamo, menos cobertura de seguro necesita, por lo que el porcentaje de reembolso disminuye.

M

Mercado residual (residual market) – Las aseguradoras, tales como los planes asignados de riesgo y la Asociación Texas FAIR Plan existen para proveer cobertura a aquellos que no pueden obtener una póliza en el mercado estándar.

N

No renovación (non-renewal) – La decisión que hace una compañía de seguros para no renovar una póliza.

O

Opción de valor de rescate en efectivo (cash surrender option) – Una opción sin riesgo de pérdida que especifica, que el propietario de la póliza puede cancelar la cobertura y recibir su valor efectivo neto, completo, en un solo pago.

Opción de prórroga de seguro (extended term insurance option) – Un beneficio que provee la opción de continuar con la cantidad actual de seguro como prórroga de seguro por el mismo periodo de tiempo que el contrato de valor en efectivo que se comprará.

Organización de mantenimiento de salud (health maintenance organization, HMO) – Planes de cuidados administrados que proveen servicios de cuidados de salud a sus miembros mediante redes de médicos, hospitales, y otros proveedores de servicios médicos. Los HMO son populares alternativas a los planes tradicionales de cuidados de salud que son ofrecidos por las compañías de seguros ya que éstos cubren una extensa variedad de servicios, usualmente a un precio más bajo.

Organización de proveedores preferidos (preferred provider organization, PPO) – Un plan que recomienda a sus asegurados ciertos hospitales, doctores y proveedores médicos. Las PPO permiten a las compañías de seguros para que hagan tratos directos con los hospitales, médicos y proveedores para que den los servicios médicos a un precio más bajo del que normalmente cobran.

P

Póliza de no propietario (non-owners policy) – Una póliza de seguro de automóvil que ofrece cobertura contra responsabilidad civil, cobertura contra conductores sin seguro y cobertura para gastos médicos a un individuo que es nombrado en la póliza y que no es propietario de un automóvil.

Póliza de no participante (nonparticipating policy) – Una póliza de seguro de vida que no otorga al dueño de la póliza el derecho a dividendos.

Perfil de compañía (company profile) – Un resumen de información sobre una compañía de seguros, incluyendo el estado de la licencia de dicha compañía, información económica, historial de quejas, y el historial de acciones reguladoras.

La página de especificaciones (declarations page) – La página de su póliza que muestra el nombre y la dirección de la aseguradora, el período en que la póliza está en vigor, la cantidad de la prima y la cantidad de la cobertura.

Periodo para disputar (contestable period) – El periodo de tiempo, de hasta 2 años, durante el cual la compañía de seguros de vida puede negar el pago de una reclamación debido a suicidio o declaraciones de datos falsos en la solicitud de seguro.

Privilegio de conversión (conversion privilege) – El derecho a convertir o cambiar la cobertura de un tipo de seguro a otro. Por ejemplo, el derecho a cambiar una póliza individual de seguro a término a una póliza individual de seguro para toda la vida.

Prima retribuida (earned premium) – La porción de la prima de una póliza que ha sido utilizada para comprar una cobertura , o que la aseguradora «ganó» por el suministro del seguro. Por ejemplo, si usted tiene una póliza de seis meses que pagó por adelantado y la póliza ha estado en vigor por dos meses, la prima correspondiente a esos dos meses es la «prima retribuida». La prima de los cuatro meses restantes es la «prima no retribuida».

La plica, el depósito (escrow) – Depósito en efectivo que retiene una tercera persona hasta que se cumplan ciertos requisitos.

Prueba de asegurabilidad (evidence of insurability) – Para clasificarlo para una póliza en particular, a un precio en particular, las compañías tiene derecho a pedirle información sobre su salud y su estilo de vida. La compañía de seguros usará esta información – su prueba de asegurabilidad – para decidir si lo puede aceptar, y a qué precio le puede vender el seguro.

Pago acelerado de beneficios por muerte (accelerated death benefit) – Si su póliza tiene una cláusula de pago acelerado de beneficios por muerte eso significa que bajo ciertas condiciones le pagará a usted, en vida, todo o parte de los beneficios por muerte estipulados en la póliza. Estas condiciones incluyen presentar que comprobante que demuestre que el asegurado padece de una enfermedad terminal y su expectativa de vida es menos de 12 meses, padece de una enfermedad específica que amenaza la vida o está internado en un establecimiento, por ejemplo en una casa de reposo de cuidado a largo plazo. Si usted tiene una póliza o certificado de seguro de vida bajo un contrato colectivo (group term life policy, por su nombre en inglés), la cantidad que le pagará al acelerar los beneficios por muerte podría estar limitada por la ley a no más de $25,000 o 50% del beneficio por muerte, lo que sea más. Al aceptar el pago acelerado de beneficios, la persona podría ser desclasificada para recibir Medicaid u otros beneficios del gobierno. El dinero recaudado también podría estar sujeto a pagar el gravamen de impuestos.

Pagado (paid-up) – Esto ocurre cuando una póliza de seguro de vida ya no requiere más pagos de prima para mantener la cobertura en vigor.

Período de anualidad (annuity period) – El tiempo que transcurre entre los pagos de los beneficios que se hacen bajo el contrato de anualidad.

Peligros (peril) – Un riesgo en específico o causa de pérdida cubierta por una póliza de seguros, tal como un incendio, una inundación, o un robo. Una póliza de peligros cubre al asegurado solo por los riesgos que son nombrados en la póliza. Una póliza de peligros en general cubre todas las causas de pérdida, excepto aquellos que específicamente han sido excluidos.

Póliza (policy) – El contrato que es expedido por la compañía de seguros al asegurado.

Préstamo contra la póliza (policy loan) – Un adelanto que la compañía de seguros de vida da al dueño de la póliza. El adelanto está avalado con el valor efectivo de la póliza.

Período de vigor de la póliza (policy period) – El período en que la póliza está en vigor, desde la fecha de inicio de cobertura hasta la fecha de vencimiento.

La prima (premium) – La cantidad que el asegurado paga a una compañía de seguros por obtener o mantener en vigor una póliza de seguro.

Prima atribuida (premium load) – Cantidad deducida de cada pago de la prima de seguro de vida, la cual reduce la cantidad que ha sido acreditada a la póliza.

Los proveedores (providers) – Usualmente se refiere a los doctores o aquellos que suministran un servicio médico.

Protección contra la inflación (inflation protection) – Automáticamente ajusta los límites de su póliza de propietario de vivienda para cubrir el costo de los aumentos de las reparaciones o de reconstrucción de una propiedad.

Periodo de gracia (grace periods) – El tiempo – usualmente 31 días – durante el cual la póliza permanece en vigor después de la fecha en que la prima debió haber sido pagada pero no lo fue. La póliza se cancelará el día que la prima debió ser pagada originalmente, a menos que la prima sea pagada antes del término de los 31 días o el asegurado falleció. Este no es un periodo de «seguro gratis»

Pérdida (loss) – La cantidad que la compañía de seguros paga en una reclamación.

Pérdida de uso (loss of use) – Es una provisión en las pólizas de seguro de propietario de vivienda y de seguro para inquilino, la cual reembolsa a los asegurados los costos adicionales (vivienda, comida, y otros esenciales) por tener que vivir en otro sitio mientras la casa está siendo reparada después de un desastre.

Pérdida de primario (first party loss) – Una reclamación presentada por un asegurado en contra de su propia póliza de seguros.