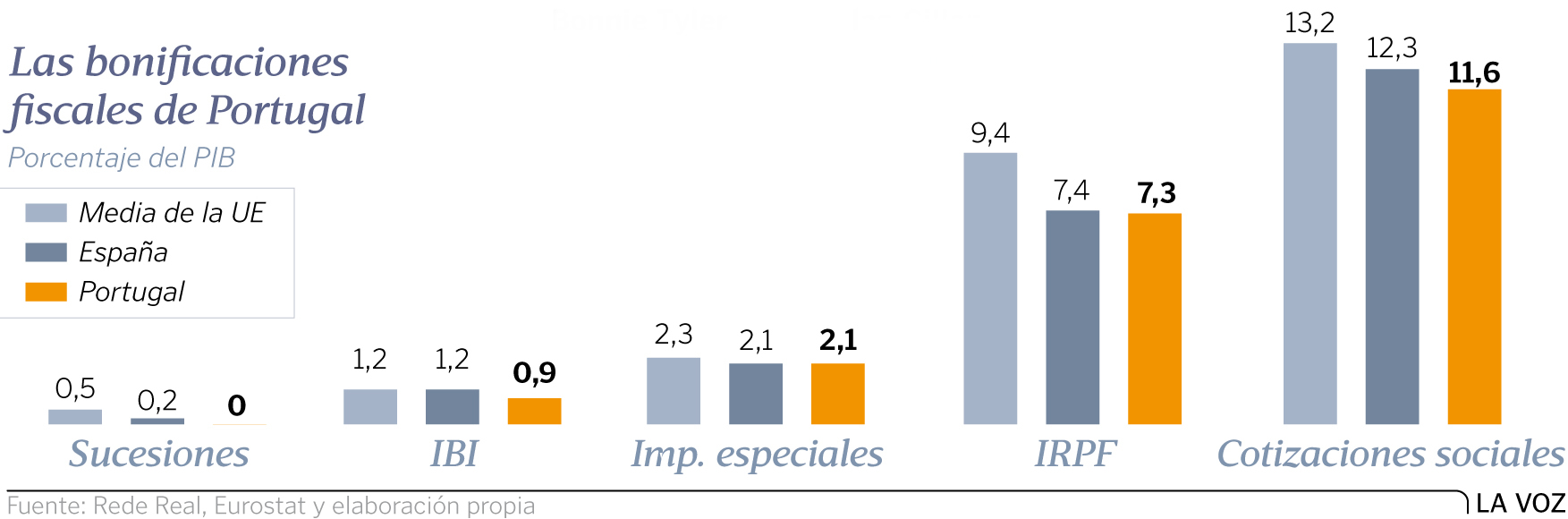

Las bonificaciones fiscales de Portugal

.

El absurdo impuesto a la Renta Financiera

enero 3, 2019

Renta financiera: otro mal impuesto

Editorial de La Nación, 3/1/19

Por un prurito ideológico y una escuálida recaudación, se ha afectado la seguridad jurídica en una cuestión esencial para salir de la crisis económica.

Un año después de sancionada la ley de reforma tributaria N° 27.430, que incluyó la creación de un impuesto a la renta financiera, el Gobierno emitió el decreto que reglamenta su aplicación en el caso de las personas físicas. Este impuesto aplicado a extranjeros ya había entrado en vigencia el 25 de abril de 2018. En esa fecha afectó principalmente a tenedores de Lebac y fue el detonante de una importante venta del título y de la corrida sobre las reservas del Banco Central (BCRA).

La propuesta y presión para gravar la renta financiera se originó en el llamado peronismo federal y encontró rápido apoyo en el kirchnerismo y la izquierda. El oficialismo no tuvo la decisión ni la capacidad política para hacer ver que este impuesto sería perjudicial para la generación de ahorros y para la ampliación del mercado de capitales, cuestiones esenciales para impulsar la inversión. El planteo ideológico apoyado en la antigua rémora de la marcha peronista “combatiendo el capital”, se satisfizo gravando su renta sin evaluar las consecuencias negativas sobre la creación de empleo y el mejoramiento de la productividad y los salarios. Dentro de la coalición Cambiemos también hubo segmentos afines a ese concepto, aduciendo el principio de equidad y un propósito redistributivo, sin profundizar en sus consecuencias. Finalmente, el gobierno de Macri lo hizo suyo, incluyéndolo en la ley elevada al Congreso y sancionada con amplia mayoría en ambas cámaras, el 29 de diciembre de 2017.

La alícuota establecida es del 5% para las rentas en pesos y del 15% cuando lo sean en dólares. La diferencia se debe a la más alta nominalidad de los retornos en las colocaciones en pesos, pero no se tiene en cuenta que en gran parte compensan la inflación. Más aún, actualmente y con mucha frecuencia los intereses de plazos fijos o de bonos en pesos son inferiores a la inflación. De esa manera el 5% resulta en una exacción del capital. Si se quisiera desalentar el ahorro en moneda local, no se hubiera podido encontrar un mejor método. Como mínimo debería modificarse la reglamentación, permitiendo deducir de los intereses nominales la inflación ocurrida, y aplicar el 15% sobre el remanente real, si lo hubiera. Además de esta circunstancia, los inversores en títulos argentinos suman el desaliento de la caída de su cotización, que seguramente no se disipará por la inclusión en el decreto de una compensación solo para 2018.

El decreto reglamentario es detallado y meticuloso, en consonancia con las muy diversas excepciones y tratamientos especiales. El impuesto recae en las rentas de los bonos emitidos por el Estado en cualquiera de sus niveles, nacional, provincial y municipal. También sobre bonos soberanos de otros países, aunque no está claro aún si estarían exentos los de Brasil y Bolivia, países con los que hay tratados de doble imposición. Están alcanzados los fondos comunes de inversión y los fideicomisos financieros con oferta pública, los que deberán actuar como agentes de retención. Las acciones locales que cotizan en bolsa quedan exentas, tanto del pago de dividendos como de las ganancias de capital. No están exentas las que se adquieran en mercados del exterior. Están también alcanzadas las Obligaciones Negociables emitidas por empresas argentinas, tanto en el mercado local como en el internacional. Los dividendos y ganancias de capital de acciones extranjeras están alcanzados y tributan el 15%. Insólitamente el impuesto alcanza a las diferencias en moneda local por la compra y venta de divisas. Aparte de estar tributando injustamente sobre la desvalorización del peso, los ahorristas serán impulsados hacia la informalidad.

Puede observarse que el juego de exenciones y alícuotas es tan diverso que obligará a quienes necesiten financiarse o a quienes quieran colocar sus ahorros, a evaluar alternativas complejas. Esto dificultará y probablemente desaliente tanto a ahorristas como a potenciales inversores en actividades productivas. Además debe objetarse que este impuesto a la renta financiera sorprenda a quienes habían tomado decisiones con reglas que luego han sido modificadas. Por un prurito ideológico y una escuálida recaudación, se ha afectado la seguridad jurídica en una cuestión que es esencial para salir de la crisis económica y de la pobreza.

Fuente: La Nación, 03/01/19.

______________________________________________________________________________

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

______________________________________________________________________________

.

.

Como eluden impuestos las firmas de Private Equity

agosto 28, 2018

Fuente: The Wall Street Journal, 07/08/16.

El capital inversión, en idioma inglés Private equity, es un tipo de actividad financiera que consiste en la adquisición, por parte de una entidad especializada en capital inversión (private equity), del paquete mayoritario de acciones de una sociedad. La entidad de capital inversión se convierte de esta manera en el propietario mayoritario de la sociedad, normalmente de forma temporal, ya que transcurrido un tiempo se suele realizar la venta de las acciones compradas. El plazo de mantenimiento de la inversión es variable, normalmente en función del éxito de la actividad desarrollada, ya que el objeto de la inversión no es la tenencia en sí de las acciones sino la obtención de una rentabilidad en la operación. Esta actuación no tiene por qué suponer la captación de nuevos fondos para la sociedad transmitida.

Las operaciones de capital inversión suelen estar dirigidas a empresas maduras con flujos de caja estabilizados, en las que los anteriores propietarios desean vender su participación bien sea por desavenencia entre los antiguos accionistas, problemas en la sucesión de empresas familiares o desinversión de filiales no consideradas estratégicas en grupos industriales. En algunos casos la operación conlleva la salida del mercado de valores de la empresa transmitida

El capital inversión tiene unas nociones ligeramente distintas al anterior concepto. Sirve para denominar la adquisición por parte del inversor del capital riesgo de las acciones de los actuales accionistas. Esta vez no se da una entrada de dinero vía ampliación de capital, sino que el capital riesgo se convierte en el propietario mayoritario, siendo los casos más habituales problemas sucesorios en empresas familiares o desinversión de divisiones que dejan de ser prioritarias en el caso de grandes conglomerados de empresas. Además, dentro de este grupo se encuentran las operaciones conocidas como adquisición por la dirección (MBO), donde los gestores, con la ayuda del capital riesgo, compran la empresa a sus actuales propietarios, pasando a ser ellos mismos, junto al fondo de capital riesgo, los nuevos dueños de la empresa.

Principales formas de actuación

- Capital riesgo: se invierte en un negocio nuevo o se expande uno de tamaño pequeño;

- Buy-out: se adquiere una empresa o al menos una parte significativa de la misma de un tamaño importante;

- Situaciones extraordinarias: se invierte en empresas que pasan por dificultades financieras o cambios importantes, tales como cambios regulatorios o en la tendencia del mercado.

Ranking

A continuación se detallan las 10 empresas de capital inversión más grandes del mundo según una clasificación de 2014 creada por la revista de la industria Private Equity International:

- The Carlyle Group

- Kohlberg Kravis Roberts

- The Blackstone Group

- Apollo Global Management

- TPG Capital

- CVC Capital Partners

- General Atlantic

- Ares Management

- Clayton Dubilier & Rice

- Advent International

Fuente: Wikipedia.

.

.

.

.

.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

¿Es malo el dinero en efectivo?

agosto 27, 2018

El lado siniestro del efectivo

Los billetes de alta denominación alimentan la corrupción y la delincuencia.

Por Kenneth Rogoff.

.

Comentario de EconomiaPersonal.com.ar:

Es un enorme peligro eliminar el dinero en efectivo, podemos literalmente vernos inmersos en un mundo orwelliano donde los gobiernos puedan controlar literalmente cada compra, transacción, y movimiento económico, de cada persona.

.

Cuando le digo a la gente que he estado estudiando por qué el gobierno debería reducir drásticamente la circulación de papel moneda, la reacción inicial más habitual es el desconcierto. ¿Para qué ocuparse de esas nimiedades? Pero lo cierto es que el dinero en efectivo está en el centro de algunos de los problemas monetarios y de finanzas públicas más complejos de la actualidad. La eliminación de la mayor parte del efectivo circulante —es decir, el avanzar hacia una sociedad donde el dinero se use con menos frecuencia y principalmente pequeñas transacciones— podría ser una gran ayuda.

Las fuerzas del orden tienen muy pocas dudas de que el papel moneda (especialmente billetes de alta denominación como el de cien dólares), facilita la delincuencia en la forma de chantaje, extorsión, lavado de dinero, tráfico de drogas y de personas y corrupción de los funcionarios públicos, por no hablar de terrorismo. Hay sustitutos del efectivo, como las criptomonedas, los diamantes en bruto, las monedas de oro, las tarjetas de prepago, pero para muchos tipos de transacciones criminales, el dinero en efectivo sigue siendo el rey. Ofrece un anonimato absoluto, portabilidad, liquidez y es casi universalmente aceptado. No es casualidad que cada vez que hay un gran operativo policial antidrogas, las autoridades suelen encontrar grandes fajos de billetes.

Las fuerzas del orden tienen muy pocas dudas de que el papel moneda (especialmente billetes de alta denominación como el de cien dólares), facilita la delincuencia en la forma de chantaje, extorsión, lavado de dinero, tráfico de drogas y de personas y corrupción de los funcionarios públicos, por no hablar de terrorismo. Hay sustitutos del efectivo, como las criptomonedas, los diamantes en bruto, las monedas de oro, las tarjetas de prepago, pero para muchos tipos de transacciones criminales, el dinero en efectivo sigue siendo el rey. Ofrece un anonimato absoluto, portabilidad, liquidez y es casi universalmente aceptado. No es casualidad que cada vez que hay un gran operativo policial antidrogas, las autoridades suelen encontrar grandes fajos de billetes.

.

El efectivo también está profundamente implicado en la evasión de impuestos, que le cuesta al gobierno federal de EE.UU. unos US$500.000 millones al año en ingresos. De acuerdo con el Servicio de Impuestos Internos (IRS), gran parte de la evasión se concentra en pequeñas empresas, que usan el efectivo intensivamente, lo cual dificulta la verificación de sus ventas y declaraciones de ingresos. Por el contrario, las empresas que hacen la mayoría de sus pagos con cheques, tarjetas de crédito o transferencias electrónicas saben que es mucho más fácil que las autoridades fiscales detecten cualquier irregularidad. Aunque hay menos datos sobre los gobiernos estatales y locales, es probable que estos pierdan hasta US$200.000 millones al año por este concepto en EE.UU.

Obviamente, reducir la cantidad de efectivo no va a cambiar la naturaleza humana y hay otras maneras de evadir impuestos y gestionar empresas ilegales. Pero es indudable que inundar la economía informal con papel moneda alienta el comportamiento ilícito.

El efectivo también se encuentra en el núcleo del problema de la inmigración ilegal. Si los empleadores estadounidenses no pudieran pagarle tan fácilmente en efectivo a los trabajadores indocumentados al margen de los libros, el atractivo del empleo disminuiría y el flujo de inmigrantes ilegales se reduciría drásticamente. Es obvio que la eliminación de la mayor parte del efectivo sería una forma mucho más humana y sensata de desanimar la inmigración ilegal que construir un muro gigantesco.

Para que quede claro, estoy proponiendo una sociedad con “menos efectivo”, no una sin efectivo, al menos en el futuro previsible. La primera etapa de la transición implicaría la eliminación gradual de los billetes de alta denominación que constituyen el grueso del circulante. De los más de US$4.200 en efectivo por cada persona que circulan fuera de las instituciones financieras en EE.UU., casi 80% está conformado por billetes de US$100. Los billetes de US$50 y US$20 también deberían ser eliminados gradualmente, aunque los de US$10, US$5 y US$1, que apenas constituyen el 3% del dinero circulante, deberían ser mantenidos indefinidamente.

El objetivo de deshacerse de los grandes billetes es dificultar el transporte y almacenamiento de grandes montos de dinero. Un millón de dólares en billetes de US$100 pesa poco menos de 10 kilos y puede caber cómodamente en una bolsa de compras. Hacer lo mismo con billetes de US$10, no es tan fácil: piense en cargar un baúl de 100 kilos. Los acaparadores y los evasores de impuestos encontrarían proporcionalmente más costoso contar y almacenar billetes de baja denominación. El uso de dinero en efectivo podría ser desalentado aún más poniendo restricciones al tamaño máximo de los pagos en efectivo permitidos en las ventas al por menor.

El hecho de que los grandes billetes se utilicen mucho más en las actividades ilegales que en las legales ha penetrado desde hace mucho en la televisión, el cine y la cultura popular. Los espectadores de “Breaking Bad”, la serie de TV sobre un profesor de química de secundaria transformado en traficante de metanfetaminas, mostró una idea bastante clara de cómo el dinero se gana, se gasta y se lava en las actividades delictivas.

Los diseñadores de políticas han sido mucho más lentos en reconocer esta realidad. Destacan la popularidad del dólar en el exterior, especialmente en algunos países con gobiernos problemáticos como Rusia, donde no es inusual pagar por un apartamento con un maletín lleno de billetes de US$100. En un momento, la Fed y el Departamento del Tesoro insistían en que la demanda externa explicaba hasta 70% de la demanda de dólares estadounidenses, pero este argumento ha sido contrariado por la evidencia que sugiere que al menos una gran proporción de dólares debe ser mantenida en la economía informal de EE.UU. (como he mostrado en un trabajo de investigación hace casi dos décadas). La propia Fed estima ahora que menos de la mitad de todos los dólares en efectivo circula fuera de EE.UU.

Si el dinero en efectivo es tan nocivo, ¿por qué quedarse con los billetes de US$10 y menos? Por un lado, el efectivo sigue representando más de la mitad de las compras minoristas inferiores a US$10. Este porcentaje cae abruptamente a medida que crecen los montos de las transacciones y el uso de tarjetas de débito, de crédito, transferencias electrónicas y cheques. Estos medios de pago exceden al efectivo para los compromisos superiores a los US$100, que son además legales y pagan impuestos.

Muchas personas de escasos ingresos todavía dependen en gran medida del efectivo, aunque por supuesto no son los que cargan fajos de US$100. No costaría mucho que el gobierno o las instituciones financieras les proporcionaran tarjetas de débito. Esto también haría más sencillo, más seguro y menos costoso para el gobierno hacer transferencias a los más necesitados. Varios países escandinavos ya han dado este paso.

Retener los billetes de baja denominación alivia una serie de problemas que podrían surgir si el efectivo fuera eliminado por completo. Por ejemplo, el efectivo sigue siendo útil cuando un huracán u otro desastre natural deja fuera de servicio la red eléctrica. La mayoría de los manuales de preparación de desastres piden a la gente que conserve un poco de dinero a mano, advirtiendo que los cajeros automáticos podrían estar paralizados.

Pero los tiempos están cambiando. Hoy, las torres de celulares y las grandes tiendas minoristas normalmente tienen generadores de respaldo, lo que les permite procesar tarjetas bancarias durante un apagón. Y siempre hay cheques. A su debido tiempo, es probable que la tecnología de teléfonos inteligentes supere al resto de los demás medios de comunicación, y uno siempre pueda mantener un repuesto de recarga en caso de emergencia.

Tal vez la objeción más difícil y fundamental para deshacerse del dinero en efectivo tiene que ver con la privacidad, nuestra capacidad para gastar de forma anónima. Pero, ¿dónde trazar la línea entre el derecho individual y la necesidad del gobierno de gravar, regular y hacer cumplir la ley? La mayoría de nosotros no quiere socavar al derecho de una persona para hacer una compra ocasional de US$200 con total privacidad. Sin embargo, ¿qué pasa con un auto de US$50.000 o un apartamento de US$1.000.000? Deberíamos ser capaces de limitar los problemas que he descrito aquí, garantizando al mismo tiempo que la gente común pueda seguir utilizando billetes pequeños para mayor comodidad en sus transacciones cotidianas.

¿No encontrará el sector privado nuevas maneras de hacer transferencias anónimas que eludan las restricciones del gobierno? Ciertamente. Pero mientras el gobierno evite que estos vehículos alternativos sean utilizados fácilmente por las tiendas al por menor o por los bancos, no podrán desempeñar el papel que hoy tiene el efectivo. Obligar a delincuentes y evasores de impuestos a recurrir a alternativas más arriesgadas y costosas complicará sus vidas y mermará la rentabilidad de sus negocios.

.

Algunos podrían sostener que la menor circulación de dólares estadounidenses sólo funcionará si existe una coordinación entre todas las grandes economías, ya que los delincuentes y evasores de impuestos estadounidenses podrían sencillamente convertir sus dólares a euros. Esto es muy improbable. Pocos puntos de venta de Estados Unidos aceptan euros, los bancos tienen que presentar informes sobre grandes depósitos en efectivo, y hay un tope de US$10.000 para la cantidad de dinero que se puede traer a o sacar de EE.UU. sin presentar un formulario de aduanas.

Es cierto que el gobierno estadounidense ahorra costos de financiamiento al imprimir una gran cantidad de dinero en lugar de, por ejemplo, emitir bonos del Tesoro que pagan intereses. Pero esa inundación de fondos en efectivo facilita la vida de los oligarcas rusos, los narcotraficantes mexicanos y los responsables del tráfico de personas a nivel mundial. El mayor ingreso que el gobierno conseguiría al eliminar el efectivo (y por lo tanto, reducir mucha evasión de impuestos) probablemente excederá los ingresos que el Tesoro de EE.UU. obtiene actualmente de engrasar las ruedas de la delincuencia mundial, sin tomar en cuenta los enormes beneficios directos e indirectos de tasas de delincuencia más bajas. En cualquier caso, si EE.UU. toma la delantera, otras economías avanzadas acabarían haciendo lo mismo por vergüenza.

El ángulo fiscal y la delincuencia son razones suficientes para destrozar las montañas de papel moneda del mundo. Hay, sin embargo, un motivo muy diferente y quizás sorprendente, que tiene que ver con la capacidad de los bancos centrales para hacer frente a las crisis financieras y recesiones profundas. ¿Por qué? Porque pese a toda la polémica en torno a la política fiscal, la política monetaria sigue siendo la primera línea preferida de defensa contra las recesiones.

La reducción de las tasas de interés proporciona un estímulo rápido y eficaz dando a los consumidores y a las empresas un incentivo para endeudarse. También eleva el precio de las acciones y de las viviendas, lo que hace que las personas se sientan más prosperas y quieran gastar más. La política monetaria anticíclica tiene un largo historial, mientras que las discusiones políticas siempre van a interferir con un estímulo fiscal oportuno y eficaz.

Desde 2008, sin embargo, la política monetaria ha comenzado a lucir cada vez menos ágil. La mayoría de los bancos centrales se ha encontrado que una vez que recortaron las tasas de interés a alrededor de cero, sus opciones eran bastante limitadas. Esto ha hecho que muchos bancos centrales deseen tener la capacidad de reducir las tasas de interés por debajo de cero.

¿Qué significa eso? Cuando un préstamo tiene una tasa de interés negativa, los pagos del deudor en realidad suman menos que la deuda original. Varios bancos centrales (como el Banco Central Europeo y el Banco de Japón) han experimentado con este tipo de medidas. Para los ahorradores, tiene el efecto contrario: El dinero que queda en un depósito bancario o en un fondo del mercado monetario sigue disminuyendo debido a las tasas de interés negativas.

Ver: El impacto de las Tasas negativas en la Economía global

En teoría, recortar las tasas de interés por debajo de cero debería estimular el consumo y la inversión de la misma forma en que lo hace la política monetaria normal, al fomentar el endeudamiento. Por desgracia, la existencia de dinero en efectivo entorpece este mecanismo. Si usted es un ahorrador, simplemente retirará sus fondos del banco y los convertirá en efectivo en lugar de ver que se reduzcan con rapidez. Enormes sumas pueden ser retiradas para evitar tales pérdidas, lo que podría hacer que sea difícil para los bancos hacer préstamos, anulando por lo tanto el propósito de la política.

Eliminar el efectivo o hacer que el costo de acapararlo se vuelva suficientemente alto, sin embargo, allanaría el camino para que los bancos recorten las tasas a territorio negativo tanto como sea necesario en una recesión severa. Las personas podrían acaparar billetes pequeños, pero los costos probablemente serían prohibitivos para cualquier tasa de interés negativa realista. Si es necesario, los bancos centrales también podrían fijar cuotas temporales para los grandes retiros y depósitos de papel moneda.

A los economistas en general les gusta la idea de agregar las tasas de interés negativas al arsenal de herramientas de los bancos centrales. John Maynard Keynes la consideró en su gran obra “La teoría general del empleo, el interés y el dinero” (1936). Pero Keynes escribía en una era anterior a la banca electrónica, por lo que veía las tasas negativas como una idea totalmente poco práctica.

No todos son partidarios de las tasas negativas. La resistencia es particularmente fuerte en el sector financiero, al que le preocupa la dificultad de traspasarlas a los pequeños depositantes. Sin embargo, estas preocupaciones pueden ser aliviadas significativamente. Los bancos podrían ser compensados por permitir depósitos de tasa de interés cero de hasta, digamos, US$2.000 por persona.

A otros les preocupa que las tasas negativas lleven a los bancos y a todo el sector financiero a asumir riesgos imprudentes, lo cual ya es suficiente amenaza con tasas de interés en cero. Pero si una fuerte dosis de tasas negativas puede sacar a una economía de una recesión, debería poder hacer subir la inflación y las tasas de interés a niveles positivos con relativa rapidez, reduciendo posiblemente la vulnerabilidad a las burbujas en vez de aumentarla.

En resumen, hay numerosos temas a tener en cuenta, pero si se hace de forma gradual y adecuadamente, el balance de los argumentos se inclina claramente a favor de que pasemos a ser una sociedad que dependa mucho menos del dinero en efectivo.

¿Será alguna vez realidad? Creo que ha llegado el momento. Los ministerios de Hacienda están desesperados por recaudar más ingresos fiscales sin subir los impuestos, las agencias de seguridad interna están preocupadas por la forma en la que el dinero facilita la financiación del terrorismo, los ministerios de Justicia están más preocupados que nunca sobre el papel del efectivo en la delincuencia. Para las autoridades de inmigración, mientras tanto, reducir el efectivo seguramente es mucho mejor que la idea de erigir muros.

El efectivo es algo que conocemos íntimamente: forma parte de la trama de nuestras vidas y de nuestras experiencias como consumidores y empresarios. Pero los gobiernos han dejado que los suministros de dinero en efectivo se descontrolen, en beneficio de los delincuentes y los evasores de impuestos en todas partes. Es hora, por fin, de deshacerse de todos los billetes de US$100.

—Kenneth Rogoff es el profesor de Políticas Públicas Thomas D. Cabot de la Universidad de Harvard y ex economista jefe del Fondo Monetario Internacional. Este ensayo es una adaptación de su nuevo libro, ‘The Curse of Cash’, algo así como ‘La maldición del efectivo’, que será publicado en EE.UU. en septiembre por Princeton University Press.

Fuente: The Wall Street Journal, 30/08/16.

Más información:

PELIGRO: El BCRA apunta a eliminar el dinero en efectivo

¿Un mundo sin dinero en efectivo?

¿Dinamarca quiere eliminar el dinero en efectivo?

Economía mundial: hacia el fin del dinero en efectivo

Los peligros del Dinero electrónico

Arriba las manos: los impuestos o la vida

¡ATENCIÓN! – Nota del Editor:

El uso de la tecnología para crear una moneda digital implica el enorme riesgo de que el Estado transforme el sistema tributario en violatorio de los derechos individuales, al exigir al contribuyente que le proporcione información privadísima para fiscalizarlo.

.

.

La pesada carga de los impuestos

agosto 2, 2018

Si recaudan más no bajarán impuestos, subirán el gasto

Por Antonio I. Margariti.

Nuestro país está viviendo un sórdido pero fundamental enfrentamiento. Es un combate por todo o nada, a triunfar o sucumbir que, sin embargo, no es percibido en toda su magnitud por gran parte de la dirigencia y mucho menos por la población de a pie.

Nuestro país está viviendo un sórdido pero fundamental enfrentamiento. Es un combate por todo o nada, a triunfar o sucumbir que, sin embargo, no es percibido en toda su magnitud por gran parte de la dirigencia y mucho menos por la población de a pie.

UNA CLARA DISYUNTIVA

Se trata de consolidar la decadencia secular que nos tiene atrapados hace 70 años o de poner fin a su dominio, aventando sus causas para recuperar la dignidad, el progreso y la cordura que nos permitan crecer y expandirnos en una vida mejor.

En términos económicos esta batalla vital se expresa de una manera simple.

O la clase política hace un serio ajuste de sus apetencias por el gasto y el despilfarro del Estado o la sociedad integrada por personas y familias tendrán que soportar una servidumbre fiscal por un tiempo que sobrepasará varias generaciones.

El módulo que sirve como testigo de la recuperación del país o de su derrota con el estancamiento y la decadencia es muy claro. Son las normas y reglas recetadas por el Fondo Monetario Internacional como salvavidas para mantenernos a flote mientras repensamos nuestro propio futuro con detenimiento y seriedad.

Sin embargo, nuestros políticos y sus asesores electorales, sustituyen este claro esquema por la dialéctica de la grieta entre el distribucionismo de la derecha versus la repartija de la izquierda.

A pesar de esa mentada grieta, ambos están unidos en una misma falacia keynesiana: gastar más de lo que se tiene, expoliar a quien produce, repartir a los que no trabajan y sofocar con impuestos y regulaciones el más mínimo intento de producir honestamente en un sistema de leal competencia.

Por ello, los gobernantes y legisladores se muestran seguros y decididos cuando sancionan malas medidas, pero dudan y son indecisos cuando deben tomar buenas decisiones.

Basta con reparar en el contenido y alcance de los eslogan y discursos que pronuncian. Advertiremos una asombrosa superficialidad. Palabras sonoras que nada contienen y nada significan. Es alarmante comprobar la suma ignorancia en cuestiones económicas básicas y el predominio de ideas incoherentes y disparatadas. Parecieran haber perdido la capacidad de pensar y de comprender lo que está pasando, lo cual implica un cierto desvarío mental.

Pero esa pasajera pérdida de razón, no sólo se percibe en las autoridades políticas sino, también y con cierta amplitud, entre los dirigentes gremiales, empresarios y hasta líderes de la jerarquía eclesiástica.

Predomina en muchos la presunción de que con verbalismo dialéctico y voluntarismo político, es posible forzar o neutralizar las consecuencias de la violación de principios económicos elementales, basados en la sensatez de las leyes naturales.

La mayoría de ellos creen que los gobiernos pueden gastar indefinidamente más de lo que recaudan. Que pueden hacerse obras públicas con endeudamiento ilimitado. Que las deudas públicas no cuestan nada y no son de obligada amortización. Que es posible repartir, indefinidamente, subsidios universales con impuestos esquilmados a los que trabajan.

También confían en que la crisis del desfinanciamiento del Estado pueda ser pagada por el agro con mayores retenciones. Que es posible estimular exportaciones aplicando impuestos. Que las empresas comerciales deben vender barato pese a que el gobierno les provoca una inflación galopante.

Están convencidos que -con controles y duras sanciones- lograrán estabilizar los precios mientras emiten dinero falso para financiar el gasto público. Que el déficit del presupuesto puede diluirse esperando cómodamente un crecimiento automático que les permita bajar su incidencia porcentual. Que es factible regular autoritariamente las decisiones privadas sin pagar las consecuencias de la desinversión.

Mantienen la ilusión de que la sola presencia de personajes infatuados, abúlicos y sin ideas claras, provocará un diluvio de inversiones extranjeras y que con apelaciones al optimismo y las buenas ondas es posible abatir el desánimo de los emprendedores más animosos y diligentes.

Este es el coctel de ilusiones, utopías, falacias y embustes con que se entretiene nuestra clase dirigente, mientras la vida de la gente va transcurriendo inexorablemente sin mejorar.

.

EL PODER FISCAL ES PODER PARA ARRUINAR Y DESTRUIR

Los funcionarios del Estado disponen de una prerrogativa que no tienen los demás grupos sociales. Pueden vivir opíparamente de rentas arrebatadas a las empresas y personas físicas por la fuerza legal de los impuestos, el endeudamiento y la emisión de dinero, obligándolas a ajustarse el cinturón y desprenderse del fruto de su trabajo.

Nunca estará de más recordar aquella advertencia de San Agustín de Hipona, en su imperdible libro De civitate Dei contra paganos, annus 412 d.C. señalando que: «Un gobierno sin justicia se convierte en un vasto latrocinio, es decir en una banda de ladrones en gran escala, que se comprometen, en pacto mutuo, a repartirse el botín según las reglas fijadas por ellos mismos.»

Al mismo tiempo que éste es el comportamiento de la dirigencia local, circulan muchas ideas, pensamientos y creencias entre los propios ciudadanos que contribuyen a consolidar ese poder injusto y omnímodo del Estado sobre la vida y el patrimonio de las personas. Muchas de estas actitudes pueden descubrirse en los innumerables mensajes de las redes sociales de Twitter, Facebook, Instagram y Periscope, como podemos ver a continuación.

Actitud del resentido, esquilmado por excesivos impuestos: no pide que se lo rebajen, sino que reclama que se los suban a los demás y así satisface su envidia haciendo que paguen mayores tasas quienes ganen más que él.

Actitud del ingenuo, confiado en la de la bondad de los políticos: apuesta a que denunciando al Fisco los presuntos evasores, conseguirá bajar las alícuotas para beneficiar a los buenos contribuyentes.

Actitud del tacaño, que evade impuesto cuando puede: se pone celoso si otros adoptan su misma conducta y los acusa de evasores contumaces mientras él se oculta.

Actitud del cándido, que cree que evadir impuestos es pecado: no advierte que lo están expoliando sin misericordia mediante múltiples impuestos directos e indirectos.

Actitud del político canalla, que pretende recaudar más para embolsar más: es tan ladino que decidirá crear nuevos impuestos pretextando su opción preferencial por los pobres.

Actitud del justiciero, que apuesta a la justicia social: requiere aumentar los impuestos para redistribuir la renta ajena sin percibir que el aumento de recaudación irá al bolsillo de políticos miserables y empobrecerá a los ciudadanos honestos.

Actitud del cínico y caradura, que se apropia desaprensivamente de los impuestos:

se justifica señalando que de este modo puede crear nuevas fuentes de trabajo.

Actitud del empresario o sindicalista cortesano: utilizan el tráfico de influencias y el soborno para que los funcionarios cubran sus espaldas con privilegios fiscales específicos.

Actitud del inteligente, que advierte que no sólo paga impuesto a las ganancias: comprende la iniquidad de la ilusión fiscal escondida en multitud de impuestos indirectos.

Actitud del justo, que cumple sus obligaciones fiscales: acepta pagar todos los impuestos pero exige que el Estado tenga un límite cuantitativo a la presión fiscal.

Actitud del hombre libre, que pide frenar el poder destructivo del Fisco: reclama el amparo de la justicia para que la sumatoria de todos los impuestos no exceda el 25% de sus ingresos líquidos.

Pese a toda la retórica y dialéctica verbal de nuestros gobernantes, legisladores, jueces y funcionarios recaudadores, debemos escuchar y recoger la secular experiencia señalada por uno de los más grandes hacendistas de los últimos tiempos: Luigi Einaudi, eximio presidente de Italia después de la IIª Guerra Mundial: «Cuando los gobernantes recauden más, nunca rebajarán los impuestos, sino que aumentarán el gasto». (Mitos y paradojas de la justicia tributaria, editorial Ariel, Madrid, España).

Fuente: on24.com.ar, 02/08/18.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

La pesadilla de comprar un auto en Argentina

marzo 2, 2018

ADEFA, la pesadilla de comprar un auto en Argentina

Autor: #Bajenelgastopublico@hpititiminisky

.

En las páginas de @RestaurARG ya expusimos el expolio del Registro Automotor (aquí), la VTV (aquí) y el Grabado de Autopartes, a continuación vamos ver la pesadilla de comprar un auto en Argentina, vamos por ADEFA.

Comprar una Honda RV 0 km en EE.UU. cuesta USD 19.215 mientras que acá se consigue por USD 31.850.

Es decir, que una Honda RV 0 km cuesta un 65% más en Argentina que en EE.UU. Pero, el pequeño detalle es que el PIB per cápita de EE.UU. ronda los USD 57.466 frente a los USD 12.499 de Argentina.

Es decir, que una Honda RV 0 km cuesta un 65% más en Argentina que en EE.UU. Pero, el pequeño detalle es que el PIB per cápita de EE.UU. ronda los USD 57.466 frente a los USD 12.499 de Argentina.

Un norteamericano promedio lo compra con 4 meses de ingresos, mientras que un argentino promedio necesita 2 años y medio de ingresos.

¿Se dan cuenta el esfuerzo de más que tenemos que hacer?

El 55% del precio de un vehículo 0 km producido en Argentina está conformado por la carga impositiva. A su vez, el precio de un vehículo importado está compuesto en un 48% por impuestos.

Elevadísimos aranceles para proteger a una industria que apenas aporta un bajísimo porcentaje de componentes nacionales a los vehículos que produce.

La cuestión es que el 70% de los 0 km que se comercializan en el país son importados, y del 30% restante producido acá, el 75% de sus autopartes también son importadas, con lo cual, en el mejor de los casos, los productores argentinos aportan el 7,5% de las autopartes de los 0 km.

¿Vale la pena pagar un precio tan alto por tan poco?

Las empresas que forman parte de ADEFA se pueden consultar acá:

Fuente: restaurarg.blogspot.com.ar, 21/02/18.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

La gran estafa del Registro Automotor

febrero 9, 2018

REGISTRO AUTOMOTOR, un Frankestein del Estado confiscatorio

Autor: #Bajenelgastopublico @hpititiminisky

.

Mientras algunos juzgan de manera injusta a Sarmiento y Roca, del siglo XIX, con los valores del siglo XXI, la clase dirigente argentina del siglo XXI impunemente toma medidas que nos impiden ingresar al siglo XXI, con lo cual miramos al siglo XXI impotentes con la «ñata contra el vidrio», sin entrar.

Cuando uno osa realizar propuestas para modificar esta realidad, saltan quienes dicen que modificar esto es imposible, que siempre fue así y siempre así será porque así lo quieren los que tienen el poder. Una de estas medidas tomadas por la clase dirigente, para beneficio propio y en detrimento del resto de la población, es la creación del Registro Automotor.

Cuando uno osa realizar propuestas para modificar esta realidad, saltan quienes dicen que modificar esto es imposible, que siempre fue así y siempre así será porque así lo quieren los que tienen el poder. Una de estas medidas tomadas por la clase dirigente, para beneficio propio y en detrimento del resto de la población, es la creación del Registro Automotor.

El Registro Automotor es un Frankestein, un monopolio privado regulado por el Estado y entregado sin licitación, que depende del Ministerio de Justicia, con poder para cobrar lo que quieran, brindando un servicio pésimo y carísimo, que no existe en ningún lugar civilizado del mundo democrático y capitalista.

Los desafío a usar el buscador de Twitter escribiendo dos palabras: «registro automotor», para que vean el rosario de quejas de la gente común que le toca ir a hacer trámites allí, las sospechas generalizadas sobre cómo fueron adjudicados y la fortuna que tienen que pagar por simples trámites, algunos verdaderamente sinsentido en la era de Internet.

Además, el Registro Automotor, al ser una caja de la política, parece que no existiera frente a los cada vez más rigurosos controles de la AFIP. Este organismo realiza cobros en efectivo, y la AFIP no le exige factura electrónica ni posnet, como le exige a otras actividades comerciales más riesgosas y productivas.

Por ejemplo, para transferir un vehículo usado de $ 30 mil en CABA hay que pagar 16 impuestos diferentes que le harán perder $ 3500. De esta cifra, alrededor de $ 1500 van directo al bolsillo del dueño del Registro Automotor (alrededor del 5% del valor del vehículo).

| Impuestos Sellos CABA o ARBA: | $1800 |

| Arancel de transferencia: | $300 |

| Formulario 08: | $150 |

| Certificación de firma: | $210 |

| Cédula: | $220 |

| Título: | $110 |

| Envío de legajo: | $110 |

| Formulario 13 (Patentes): | $144 |

| Formulario 13a (Alta Impositiva): | $60 |

| Formulario 13i (Consulta de infracciones en territorio argentino): | $160 |

| Formulario 13s: | $36 |

| Formulario 13p (Consulta de deuda de automotor): | $28 |

| Deuda por multas: | $15 |

| Act. Imp. Rentas: | $90 |

| Alt. Imp. por correo: | $20 |

| Baja Impositiva: | $70 |

| Total: | $ 3500 |

Para darse una idea del volumen de este negocio malhabido (pero legal) de los Registro Automotor, en Argentina en 2016 se vendieron, según ADEFA, alrededor de 720 mil vehículos 0km. Si a esto le sumamos alrededor de 1,5 millones de usados que se vendieron en 2016, estamos hablando de un mercado que mueve anualmente 2,2 millones de vehículos.

Suponiendo un precio promedio de $ 200 mil por vehículo (entre usados y 0km), estaríamos hablando de un mercado que facturaría alrededor de $ 440 mil millones por año, de estos aproximadamente el 5% se lo lleva el Registro Automotor, es decir, un negocio de $ 22 mil millones anuales.

Nuestra clase dirigente se llena la boca hablando de «analizar la cadena de valor» para «bajar los costos logísticos», mientras carga a los vehículos con impuestos que representan un 55% de su precio final. Adicionalmente, hay que sumar los costos asociados al tramiterío en el Registro Automotor, que puede llevarse más de un 10% del valor del vehículo, de los cuales 5% entran limpios al dueño del Registro Automotor.

Imaginen la siguiente situación injusta: un desocupado comprando un Corsa 2003 para poder sostener a su familia con alguna changa y entregándole el 5% del valor de su vehículo al gran señor feudal dueño de un Registro Automotor. ¿Quién podría defender eso? ¿Dónde están los que hablan de «justicia social», «redistribución de la riqueza» y demás banderas de la política demagógica para detener esta injusticia?

Lamentablemente, el Ministerio de Justicia del gobierno de Cambiemos, en lugar de eleminar el Registro Automotor, abrió la convocatoria para crear 56 nuevos registros, que se sumarán a los 1500 ya existentes (que habría que cerrar).

En lugar de cortar esta estafa al ciudadano, la amplían, creando nuevos beneficiarios de esta gran cadena de favores que elimina toda gana de invertir en Argentina, y también de permitirle el ingreso al país al siglo XXI.

Siglo XXI que encuentra a los países desarrollados simplificándole la vida al ciudadano, es decir, reduciendo la carga administrativa, tratando de hacerla 100% por internet, en caso de haberla, y bajándole la carga impositiva. Y encuentra a la Argentina otra vez perdiendo el tren.

* * * * * * * * * * *

Fuentes:

http://www.dnrpa.gov.ar/portal_dnrpa/seccionales.php

https://stateregistration.org/texas?gclid=Cj0KCQjwgIPOBRDnARIsAHA1X3SrHqivXqDgvHLGUAOHH9hz8b1Z1T6nGIKWUsvy3N-7tVyV72WbWc0aAjnDEALw_wcB

http://www.infobae.com/economia/2017/05/28/patentamientos-mas-caros-aranceles-del-registro-automotor-aumentaron-50-en-un-ano/

http://www.ambito.com/893719-por-fuerte-crecimiento-del-parque-de-automotor-crean-56-nuevos-registros

https://www.clarin.com/economia/economia/0km-impuestos-mundo_0_rkpww3cN-.html

http://www.grufoos.com/spip.php?page=denunciar-de-venta-del-automotor

http://static.demotores.com.ar/ayuda/informacion_comprayventa.html

http://www.dnrpa.gov.ar/portal_dnrpa/pverificadoras.php

https://www.carchecking.com.ar/consejos/documentacion-vehiculo/calculadora-de-costos-de-transferencia

http://www.txdmv.gov/motorists/register-your-vehicle

http://www.txdmv.gov/motorists/buying-or-selling-a-vehicle

http://autoblog.com.ar/2015/10/28/argentina-tiene-los-autos-mas-caros-en-dolares-de-america-latina/

http://www.ambito.com/855772-el-0-km-mas-barato-cuesta-us-12000-en-chile-us-7400

https://www.nissan.com.ar/vehiculos/nuevos/versa/precios.html

http://blogs.perfil.com/contadorlocane/2014/12/16/insolito-registros-del-automotor-cobran-en-efectivo-miles-de-millones-de-pesos/comment-page-1/

http://www.perfil.com/politica/una-caja-sin-control-para-julian-alvarez-1214-0010.phtml

https://www.clarin.com/politica/auditoria_general_de_la_nacion-registro_automotor_0_SyffKcD5wQg.html

http://www.adefa.org.ar/upload/estadisticas/resumen-2017-08-es.pdf

https://cca.org.ar/lista-de-precios/

http://autoblog.com.ar/2017/07/03/asi-fueron-las-ventas-en-junio-2017/

http://www.infoauto.com.ar/institucional/notas?category_id=15&page_num=1

http://www.autocosmos.com.ar/catalogo/vigente/volkswagen/gol-trend

http://www.infoauto.com.ar/institucional/detalle/la-venta-de-autos-usados-crecio-mas-del-15-en-lo-que-va-de-2017

http://www.apertura.com/autos/En-Argentina-mas-de-la-mitad-del-precio-de-un-auto-promedio-corresponde-a-impuestos-20160831-0002.html

http://www.lanacion.com.ar/1934672-los-registros-automotores-como-botines-politicos

Portugal atrae a extranjeros ricos y famosos

enero 25, 2018

Portugal se convierte en paraíso fiscal para extranjeros ricos y famosos no residentes

Tributan al 20 % en el IRPF y no pagan impuestos de patrimonio, de sucesiones ni por donaciones.

Famosos instalados en Portugal

VIGO — En Portugal todo el mundo es bienvenido. Y si llega con una buena cartera, mejor. Es más que una cuestión de hospitalidad. Aunque a simple vista el país aplica un tributación similar a la del resto de los territorios de su entorno, el silencioso pero creciente goteo de famosos y dueños de grandes fortunas que se hacen residentes revela la existencia de un atractivo régimen fiscal al que la consultora PwC se refiere como «el secreto fiscal mejor guardado de Europa».

¿Qué es lo que ha llevado a la cantante Madonna, al imán Aga Kahn IV o al actor John Malkovich a instalarse en Portugal? La facilidad para conseguir la residencia o visado dorado (golden visa) es el principal incentivo que muchos millonarios están aprovechando para establecerse en el país vecino. «Si se es ciudadano no comunitario y se inicia una actividad empresarial con al menos un millón de euros de inversión, automáticamente se concede este permiso», explica el despacho de abogados Telles de Abreu, con delegaciones en Lisboa y Oporto. «También se puede conseguir a través de fincas raíz, invirtiendo a partir de 350.000 euros en zonas de rehabilitación urbana, o de 500.000 euros en el resto», aclaran.

Portugueses 183 días al año

Este despacho, que está especializado en el asesoramiento de extranjeros que se quieren establecer en Portugal, constata un creciente número de clientes. «Históricamente, Portugal no ha sido objetivo de inversores internacionales. Sin embargo, en los últimos años, esta tendencia se ha invertido, y presenciamos un aumento cada vez mayor de la búsqueda de oportunidades de inversión por parte de extranjeros. También detectamos un destacado aumento del número de extranjeros que eligen Portugal para establecer su residencia durante todo el año o parte de él», explica Telles de Abreu.

Este despacho, que está especializado en el asesoramiento de extranjeros que se quieren establecer en Portugal, constata un creciente número de clientes. «Históricamente, Portugal no ha sido objetivo de inversores internacionales. Sin embargo, en los últimos años, esta tendencia se ha invertido, y presenciamos un aumento cada vez mayor de la búsqueda de oportunidades de inversión por parte de extranjeros. También detectamos un destacado aumento del número de extranjeros que eligen Portugal para establecer su residencia durante todo el año o parte de él», explica Telles de Abreu.

Este interés de ciudadanos comunitarios, y también de fuera de la UE, por Portugal se explica además por un régimen fiscal específico para los residentes no habituales que, en la práctica, se traduce en una exención fiscal aplicable a la gran mayoría de las rentas de origen extranjero.

«Hablamos de la figura fiscal de los residentes no habituales, una categoría tributaria en la que entran todas aquellas personas que se trasladen a Portugal con intención de vivir allí 183 días al año o de comprar una propiedad en la que establecerse a medio plazo», afirma Diego Sánchez de la Cruz, profesor en IE University.

Desde el 2009, este régimen especial permite que los residentes no habituales paguen un tipo único del 20 % sobre todos sus ingresos obtenidos en suelo luso, con independencia del montante alcanzado. «Esto permite que una renta alta pague un tipo similar al que abona una renta baja. Pero esta ventaja es apenas el comienzo. Y es que, además, todos los ingresos percibidos del extranjero están exentos de tributar, de manera que dichas rentas no están sujetas al pago del impuesto sobre la renta», asegura el analista económico.

Una vez adquirida la condición de residente fiscal no habitual, este régimen favorable se mantiene durante un período de 10 años consecutivos.

Fuentes del Ministerio de Finanzas de Portugal explican que las medidas fiscales tienen un objetivo claro: «Mediante la aplicación de un régimen tributario ventajoso sobre el impuesto de las rentas de las personas físicas (IRPF) se pretende fomentar un nuevo espíritu de competitividad en Portugal, con el que se estimule la economía y el tejido empresarial, atrayendo a profesionales no residentes cualificados en actividades de valor añadido, inversores con elevados rendimientos o un patrimonio o poder adquisitivo elevados».

Estructuras «holding»

Aclara la Administración lusa que la aplicación del régimen no es automática. «Deberá ser solicitada a las autoridades fiscales portuguesas, que decidirán caso por caso, tras un procedimiento de evaluación», dicen fuentes del ministerio.

El abogado Telles Abreu apunta el éxito que está teniendo también el recién creado régimen de participación Exemption: «Prevé que los beneficios y plusvalías no se tengan en cuenta a efectos de determinar el beneficio imponible. Por tanto, Portugal es atractivo también para la creación de estructuras holding».

Hay más alicientes fiscales para el capital extranjero. De entrada, las herencias están exentas de pagar impuestos en la mayoría de los casos contemplados. Pero es que, además, en el sistema fiscal portugués no existen impuestos sobre el patrimonio; y las sucesiones y donaciones están libres de tributación para los herederos (ascendientes y descendientes).

«En la práctica esto se traduce en que basta con permanecer allí durante 183 días para poder recibir una transmisión patrimonial que, en muchos otros países europeos, puede estar sujeta a gravámenes tan elevados que pueden llevar incluso a renunciar a ese legado», explica Diego Sánchez de la Cruz. Eso, por ejemplo, sigue pasando en Galicia.

Bienvenidos a Madeira

Y una última sorpresa. Para impulsar la economía de la isla de Madeira, Portugal ha creado un régimen especial en el impuesto de sociedades que está abierto a los residentes no habituales y que permite tributar al 5 % durante los próximos cuatro años. Aunque la medida se planteó bajo el mando del conservador Passos Coelho, el Gobierno de izquierdas que lo desalojó del poder en el 2015 no lo ha modificado. «Este régimen especial ha causado ampollas en países europeos de impuestos altos, pero permanece inalterado por el consenso político, y por la inteligencia con la que Portugal ha adoptado estas excepciones regulatorias», añade el analista.

.

Fuente: lavozdegalicia.es, 25/01/18.

Más información:

¿Son legales los Paraísos fiscales?

Ventajas de los Paraísos Fiscales

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

Un retiro dorado y libre de impuestos para miles de jubilados europeos

Los ahorros depositados en los bancos lusos y las pensiones no tributan.

VIGO — La revista Internacional Living sitúa, en su número de enero, a Portugal como el mejor país de residencia para los jubilados europeos. La publicación valora la belleza del territorio, la seguridad… y las favorables condiciones económicas.

No es para menos. El país vecino cuenta con un atractivo régimen fiscal que permite a los jubilados extranjeros recibir su pensión sin pagar el IRS (impuesto sobre el rendimiento de las personas singulares, es decir, un equivalente al IRPF español) durante toda una década.

El acuerdo se aplica a cualquier ciudadano de la Unión Europea y también a los de aquellos países que hayan firmado con la República Portuguesa convenios destinados a eliminar la doble tributación. Así lo han hecho ya Estados Unidos, Brasil y Japón.

De acuerdo con los datos del Gobierno luso correspondientes al 2017, en este último año el número de extranjeros que han solicitado la residencia no habitual en el país ha aumentado un 45 %. Según el INE portugués, el 90 % de quienes compran una casa portuguesa para conseguir un visado comunitario son chinos, mientras que los residentes no habituales son europeos, principalmente franceses, alemanes y nórdicos.

Adiós impuestos

La fórmula fiscal es la misma que se aplica, en general, para todos los extranjeros no residentes. Basta con comprar o alquilar una vivienda y residir en el país vecino la mayor parte del año (los 183 días estipulados) para que los jubilados puedan disfrutar de un retiro dorado (siempre que la pensión se lo permita). En ese caso, tanto los ahorros depositados en los bancos lusos como las pensiones no tributan en Portugal, pero tampoco lo hacen en el país de origen.

Fuente: lavozdegalicia.es, 25/01/18.

¿Son legales los Paraísos fiscales?

enero 3, 2018

La legalidad de los Paraísos fiscales

Por Gustavo Ibáñez Padilla.

Un paraíso fiscal es un Estado o jurisdicción que cuenta con un régimen tributario esencialmente favorable a las personas y empresas no residentes que se instalan en el mismo. Esto los convierte en un lugar ideal para hacer inversiones, crear cuentas bancarias internacionales y constituir sociedades offshore con ventajas fiscales.

Un paraíso fiscal es un Estado o jurisdicción que cuenta con un régimen tributario esencialmente favorable a las personas y empresas no residentes que se instalan en el mismo. Esto los convierte en un lugar ideal para hacer inversiones, crear cuentas bancarias internacionales y constituir sociedades offshore con ventajas fiscales.

Mucho y mal se ha hablado del tema últimamente (2016), por causa de la revelación de información robada conocida como los “Panama papers”, que hizo públicos gran cantidad de actividades realizadas en paraísos fiscales por políticos, empresarios, líderes y personajes públicos de todo el planeta, por medio del estudio de abogados Mossack Fonseca & Co.

Mucho y mal se ha hablado del tema últimamente (2016), por causa de la revelación de información robada conocida como los “Panama papers”, que hizo públicos gran cantidad de actividades realizadas en paraísos fiscales por políticos, empresarios, líderes y personajes públicos de todo el planeta, por medio del estudio de abogados Mossack Fonseca & Co.

Aunque muchos de estos negocios se relacionan con lavado de dinero, corrupción política o evasión impositiva, no todos son ilegales y en diversos casos se trata de mecanismos permitidos para facilitar negocios internacionales, para proteger patrimonios, para asegurar confidencialidad o para disminuir legalmente la carga de impuestos.

Tener sociedades, fideicomisos o cuentas en lugares como las Islas Caimán, Suiza o Delaware no es ilegal. La falta es no declararlos cuando resulta obligatorio y no pagar los respectivos impuestos que imponen muchos países a sus ciudadanos.

Tener sociedades, fideicomisos o cuentas en lugares como las Islas Caimán, Suiza o Delaware no es ilegal. La falta es no declararlos cuando resulta obligatorio y no pagar los respectivos impuestos que imponen muchos países a sus ciudadanos.

Desde ya vale resaltar que la obligación de declarar y las cargas impositivas asociadas son generalmente una muestra más de la abusiva presión de los Estados sobre sus ciudadanos. Que algo esté establecido por una ley no implica necesariamente que dicha ley sea moralmente buena, en muchos casos son flagrantemente inmorales y opresivas. Un claro ejemplo lo constituyen todos los gobiernos autoritarios que han oprimido a sus pueblos o a parte de ellos, estableciendo persecuciones políticas, religiosas, raciales o de género. Léase los escritos de Henry David Thoreau para profundizar en el tema.

Un paraíso fiscal permite -en forma legal- estructurar negocios y efectuar transacciones internacionales, a sociedades que precisen de un sistema financiero sofisticado, con bajos costos de transacción y baja carga impositiva. Muchos expertos hablan entonces de ‘paraíso fiscal transparente’.

Crear una sociedad o abrir una cuenta bancaria en Santa Lucía, las Islas Vírgenes Británicas o Nevada permite hacer negocios con más facilidad. Esto no significa actuar en forma ilegal sino emplear la inteligencia financiera para optimizar los beneficios que brindan las leyes internacionales. Que muchos políticos corruptos o narcotraficantes abusen de los beneficios de los paraísos fiscales no significa que estos no deban existir.

Si usted quiere ser un inversor de las grandes ligas entonces debe conocer las Ventajas de los Paraísos Fiscales y entender por qué podemos decir que Los paraísos fiscales son una bendición.

Al operar desde un Tax Haven -como por ejemplo Andorra o BVI- todas las operaciones que usted realice, ya sea en la bolsa de valores, en inmuebles o en otros mercados dispondrán de un régimen fiscal favorable y lograrán así una mayor rentabilidad. De la misma forma, usted podrá adquirir propiedades o establecer su centro de negocios en un lugar geográficamente privilegiado, y así operar a escala global con mayor facilidad y fluidez. Es por este motivo que casi todos los países establecen o patrocinan jurisdicciones como “zonas francas” o “zonas libres de impuestos” para promover y facilitar los negocios.

Crear una empresa offshore es absolutamente legal y constituye un instrumento válido para los negocios internacionales. Por supuesto, como toda herramienta puede usarse para realizar un acto lícito o uno ilícito. Es la intención y el uso por parte del inversor lo que lo hace aceptable o reprochable conforme a la ley.

Crear una empresa offshore es absolutamente legal y constituye un instrumento válido para los negocios internacionales. Por supuesto, como toda herramienta puede usarse para realizar un acto lícito o uno ilícito. Es la intención y el uso por parte del inversor lo que lo hace aceptable o reprochable conforme a la ley.

Constituir estructuras holding, sociedades offshore, fideicomisos o fundaciones, al amparo del marco legal vigente en diversas jurisdicciones, es absolutamente irreprochable. Los motivos para hacerlo pueden ser de la más variada índole: Seguridad, “plata es el buen hablar, oro es el buen callar”; Preservación del patrimonio; Tax planning; Flexibilidad y eficiencia en el Comercio internacional; entre muchos otros posibles. La legalidad o ilegalidad no está en la herramienta empleada sino en el fin buscado.

Fuente: Ediciones EP, 29/04/16.

Más información:

Los Paraísos fiscales del Caribe

Secreto bancario y Paraísos fiscales

Evasión fiscal, elusión fiscal y ahorro fiscal

Los Paraísos fiscales, últimos refugios de libertad

.

.

Ecuador: La guerra contra el efectivo

diciembre 5, 2017

La guerra contra el efectivo

Gabriela Calderón de Burgos analiza la «Ley de Reactivación Económica» en Ecuador que penalizaría vía impuestos a quienes realicen retiros en efectivo por encima de $4.000 en un mes.

.

De manera acertada se eliminó una de las peores provisiones contenidas en el proyecto original de la mal llamada «Ley de Reactivación Económica”: la creación de un impuesto para quienes realicen retiros en efectivo por encima de $ 4.000 en un mes. Los partidarios de esta propuesta nos dicen que esto ayudaría, entre otros objetivos, a combatir la corrupción y a bancarizar a los más pobres.

Hace un par de semanas en la Conferencia Monetaria Anual del Instituto Cato, Lawrence White –académico de dicho instituto y profesor de Economía de George Mason University– realizó una presentación acerca de lo que él denomina “La guerra contra el efectivo (cash)”, que es importante para entender por qué no convienen algunas propuestas destinadas a castigar o desalentar el uso de efectivo.

White dice que “el razonamiento económico estándar nos dice que mejorar las vidas de las personas significa agregar opciones atractivas, no remover lo que la gente actualmente considera como sus opciones más ventajosas. Quitarles a las personas sus mejores opciones (incluyendo las opciones de medio de pago) rara vez es una forma de enriquecerlas o mejorar su situación desde su perspectiva”.

El economista alemán Norbert Haring dice que la Better Than Cash Alliance y otros organismos que promueven políticas coercitivas para supuestamente lograr la “inclusión financiera” de hecho acaban “respaldando la exclusión financiera de los pobres al prevenir que utilicen su método preferido y muchas veces único de pago”. Esto sucedió hace un año en la India, donde se retiraron repentinamente de circulación dos billetes que constituían el 86% del stock de billetes en circulación. Esto derivó en grandes problemas para la mitad de los indios que no están bancarizados y suelen recibir su sueldo en efectivo y los agricultores no fueron capaces de vender sus productos. “Una política aparentemente diseñada con la intención de infligir pérdidas sobre los evasores de impuestos y criminales impuso un severo daño colateral a usuarios honestos de la moneda”, explicó White.

Desde hace algunos años, el Banco Central del Ecuador emprendió una costosa campaña para alentarnos a utilizar el dinero electrónico. Los argumentos varían según la coyuntura del momento, pero generalmente las autoridades del Gobierno anterior y de este se refieren de forma negativa a la prevalencia del uso del efectivo en una economía. Pero ¿realmente es eso algo negativo?

Desde hace algunos años, el Banco Central del Ecuador emprendió una costosa campaña para alentarnos a utilizar el dinero electrónico. Los argumentos varían según la coyuntura del momento, pero generalmente las autoridades del Gobierno anterior y de este se refieren de forma negativa a la prevalencia del uso del efectivo en una economía. Pero ¿realmente es eso algo negativo?

El problema con esta guerra, indica White, es que al igual que con otras guerras, como aquella contra las drogas, se socavan libertades civiles tradicionales –en este caso la privacidad financiera– y se criminalizan, espían y procesan actividades privadas sin víctimas.

White señala que esta guerra se fundamenta en una culpabilidad por asociación: los criminales usan efectivo para mantenerse fuera del radar, entonces cualquiera que usa efectivo podría ser un criminal. Aunque es cierto que los criminales se valen de transacciones en efectivo para delinquir, también es cierto que muchos ciudadanos respetuosos de la ley lo utilizan para actividades perfectamente legales.

La prosperidad y el progreso se trata acerca de ampliar las opciones, no de limitarlas. Nada impide que los medios de pagos virtuales coexistan con el efectivo. Si los usuarios encuentran que los primeros les resultan más convenientes, estos crecerán sin necesidad de una intervención estatal.

—Este artículo fue originalmente publicado en El Universo (Ecuador) el 1 de diciembre de 2017.

—Gabriela Calderón de Burgos es editora de ElCato.org, investigadora del Cato Institute y columnista de El Universo (Ecuador).

Fuente: elcato.org, 01/12/17.

¡ATENCIÓN! – Nota de EconomiaPersonal:

El uso coercitivo de una moneda digital implica el enorme riesgo de que el Estado transforme el sistema tributario en violatorio de los derechos individuales, al exigir al contribuyente que le proporcione información privadísima para fiscalizarlo.

Más información:

La India sufre por las restricciones al uso de efectivo

¿Un mundo sin dinero en efectivo?

Los peligros del Dinero electrónico

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

¿Es razonable el impuesto a la renta financiera?

noviembre 7, 2017

El impuesto a la renta financiera, entre mitos e interrogantes

Por Fernando Laborda.

Mientras el Gobierno evalúa cómo aclarar y llevar tranquilidad a inversores por el proyectado impuesto a la renta financiera sobre personas físicas, que gravará depósitos a plazos fijos y títulos públicos, este nuevo tributo sigue despertando múltiples dudas y críticas entre no pocos economistas.

Mientras el Gobierno evalúa cómo aclarar y llevar tranquilidad a inversores por el proyectado impuesto a la renta financiera sobre personas físicas, que gravará depósitos a plazos fijos y títulos públicos, este nuevo tributo sigue despertando múltiples dudas y críticas entre no pocos economistas.

Uno de los analistas económicos que con más dureza cuestionó el proyecto fue Agustín Monteverde, quien expresó a LA NACION que, para el Gobierno, «es como apuntarse un tiro al pie con la esperanza de que no le dé en la cabeza». Más aún, señaló: «Es tan desopilante como si un deudor serial saliera a pasar la gorra y cuando alguien le va a dar un billete pretendiera, además, cobrarle un impuesto».

La iniciativa oficial apunta a gravar con un 5% los rendimientos derivados de inversiones en pesos y con un 15% la renta de instrumentos nominados en moneda extranjera. Los ahorristas tributarían por sus ganancias a partir de un monto no imponible de 52.000 pesos anuales.

Tras el debate que se lleve a cabo en el Congreso, se sabrá con certeza si esos tributos se aplicarán sobre la renta nominal o sobre la renta real, descontada la tasa de inflación. También deberá determinarse si estarán gravados los bonos ya emitidos o sólo aquéllos que sean emitidos con posterioridad a la sanción de la ley. En cambio, ya está decidido por el Gobierno que los bonos sujetos a legislación extranjera no serán objeto de este impuesto.

Esta última distinción provocó críticas del economista Carlos Rodríguez, rector de la Universidad del CEMA. «Los Macri boys decían que los contratos debían cumplirse y ahora los rompen con tenedores argentinos de bonos», se quejó. Hacía así referencia a que los títulos públicos ya emitidos tienen en sus contratos condiciones según las cuales no pueden sumar nuevos impuestos a los ya contemplados al momento de ser colocados.

En el mismo sentido, Monteverde sostuvo que gravar ahora instrumentos financieros que cuando salieron al mercado no estaban gravados constituye «una aviesa traición» a muchos de quienes ingresaron en el régimen de sinceramiento fiscal o blanqueo, «a quienes el Estado les decía que si invertían su dinero blanqueado en bonos se evitarían el costo del blanqueo».

Otro interrogante que surge entre distintos economistas y operadores del mercado financiero radica en que, actualmente, muchos títulos públicos cotizan por encima de la par, por lo que quien los adquiera hoy tendrá una tasa interna de retorno (TIR) que será inferior a la tasa de interés anual que paga el Estado por ese bono. Por ejemplo, el Bonar 2024 paga un interés anual del 8,75%, pero su TIR es actualmente del 4,1%. La duda es si, una vez considerado el proyecto de ley en el Congreso, el impuesto a la renta se aplicará sobre la tasa de rentabilidad o sobre la tasa de interés. Si fuera este último caso, el castigo al ahorrista sería mayor.

Desde sectores políticos que siempre han apoyado el impuesto a la renta financiera se ha dicho que su recaudación recaería sobre los más ricos en beneficio del resto de la población. Pero lo cierto es que el sistema financiero juega un rol esencial en cualquier economía, ya que los ahorros de las personas y de las empresas que reciben los bancos y las entidades financieras pueden ser canalizados hacia la inversión productiva, por la vía de créditos. Sin esos ahorros, difícilmente el sistema financiero podría prestarles dinero a otros particulares para la adquisición de viviendas, automóviles o artefactos electrodomésticos, ni a empresas para que financien proyectos industriales o comerciales.

Desde sectores políticos que siempre han apoyado el impuesto a la renta financiera se ha dicho que su recaudación recaería sobre los más ricos en beneficio del resto de la población. Pero lo cierto es que el sistema financiero juega un rol esencial en cualquier economía, ya que los ahorros de las personas y de las empresas que reciben los bancos y las entidades financieras pueden ser canalizados hacia la inversión productiva, por la vía de créditos. Sin esos ahorros, difícilmente el sistema financiero podría prestarles dinero a otros particulares para la adquisición de viviendas, automóviles o artefactos electrodomésticos, ni a empresas para que financien proyectos industriales o comerciales.

Suena lógico que si se incorpora un impuesto sobre los intereses que por un depósito bancario a plazo fijo recibe un particular, éste exija una tasa de interés más alta que la actual para compensar el nuevo tributo que se le impondrá. Y si suben las tasas de interés para esas colocaciones, las entidades bancarias trasladarían ese incremento a las tasas de los créditos que otorguen.

Lo mismo vale para las colocaciones de Letras del Tesoro (Letes) o de Letras del Banco Central (Lebac), con las que el Estado se financia. Es lógico pensar que para renovar esos instrumentos financieros, los ahorristas solicitarán tasas de interés más elevadas, por lo cual lo que el Estado recaude con el impuesto podría perderlo al tener que pagar tasas mayores. Por eso, el economista Monteverde considera que «pegarle un tiro a las Lebac, que son 1,3 veces la base monetaria, equivaldría a un disparo en la sien más que en un pie».

En síntesis, las dudas que plantea el proyecto de impuesto a la renta financiera podrían sintetizarse de este modo:

¿Puede gravarse la renta financiera sin un ajuste por inflación? ¿No sería esto hacer tributar a los ahorristas sobre ganancias ficticias, como ya se viene haciendo con las empresas, en tanto buena parte de los ingresos están compuestos por un porcentaje inflacionario?

¿Puede gravarse la renta financiera sin un ajuste por inflación? ¿No sería esto hacer tributar a los ahorristas sobre ganancias ficticias, como ya se viene haciendo con las empresas, en tanto buena parte de los ingresos están compuestos por un porcentaje inflacionario?

¿Correspondería gravar depósitos a plazo fijo bancarios cuando éstos ni siquiera cubren totalmente al ahorrista de una inflación que actualmente es superior a la tasa de interés?

¿No terminaría el impuesto generando una suba de las tasas de interés de las colocaciones bancarias a plazo fijo, que se trasladaría a los créditos a particulares y al sector productivo?

¿Podría terminar el Estado perdiendo de un bolsillo lo que ingrese por otro bolsillo, al verse forzado a mantener elevadas las tasas de interés de Lebacs para hacer frente a las exigencias de ahorristas que verían reducido su beneficio con el impuesto?

Finalmente, ¿cuán significativa será la recaudación para el Estado por este impuesto a la renta financiera? ¿Estamos ante una cuestión técnica o sólo ante una discusión política, donde el gobierno de Mauricio Macri aspira a pagar con este tributo el precio para que se apruebe el resto de la reforma tributaria en el Congreso y, al mismo tiempo, dejar atrás el mito de que el Presidente sólo gobierna para los ricos?

Fuente: La Nación, 07/11/17.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.