El impacto del Programa de Denuncias de la Ley Dodd-Frank

febrero 23, 2017

El Tremendo Efecto del Programa de Denuncias de la Ley Dodd-Frank en el 2016

En su informe al congreso de los Estados Unidos correspondiente al año fiscal 2016, la Comisión de Bolsa y Valores de los Estados Unidos (Comisión o SEC) reconoció que el Programa de Denuncias de la Ley Dodd-Frank adquirió dimensiones históricas. Desde que el programa se inició en agosto de 2011 y hasta el 30 de setiembre de 2016, la Comisión otorgó recompensas por un monto superior a US$111 millones, de los cuales US$57 millones se concedieron en el año fiscal 2016 solamente. Es decir, que el total de recompensas conferidas en el año fiscal 2016 fue mayor que la suma de las recompensas adjudicadas en todos los años fiscales anteriores. De hecho, durante el año fiscal finalizado el 30 de setiembre de 2016, la SEC autorizó la segunda mayor recompensa de la historia del programa por un monto superior a US$22 millones.

Si esto por sí mismo no es suficientemente significativo, la SEC anunció el 14 de noviembre de 2016 una recompensa de por lo menos US$20 millones, la tercera mayor recompensa jamás otorgada, para un denunciante que proporcionó información original y oportuna a la SEC que permitió la recuperación casi total de los fondos aportados por los inversores. Más aún, el 5 de diciembre de 2016, la Comisión anunció otra recompensa de US$3.5 millones. De este modo, el Programa de Denuncias la ley Dodd-Frank ya ha concedido US$135 millones a 36 denunciantes.

Si esto por sí mismo no es suficientemente significativo, la SEC anunció el 14 de noviembre de 2016 una recompensa de por lo menos US$20 millones, la tercera mayor recompensa jamás otorgada, para un denunciante que proporcionó información original y oportuna a la SEC que permitió la recuperación casi total de los fondos aportados por los inversores. Más aún, el 5 de diciembre de 2016, la Comisión anunció otra recompensa de US$3.5 millones. De este modo, el Programa de Denuncias la ley Dodd-Frank ya ha concedido US$135 millones a 36 denunciantes.

La Ley Dodd-Frank de Reforma de Wall Street y Protección al Consumidor de los Estados Unidos estableció en el 2010 un programa de incentivos y protección para informantes de fraudes de valores, que entró en vigencia en agosto de 2011 después de que la SEC reglamentó la ley. El programa es administrado por la Comisión a través de su Oficina del Informante y se basa en tres pilares fundamentales: recompensas monetarias, prohibición contra represalias de empleadores, y la protección de la identidad del denunciante.

El Programa de Denuncias de la Ley Dodd-Frank obliga a la SEC a pagar recompensas monetarias a aquellos individuos que proporcionen voluntariamente a la Comisión, de acuerdo a los procedimientos establecidos en la reglamentación de la ley, información original sobre una posible violación de las leyes federales de valores o de la Ley de Prácticas Corruptas en el Extranjero de los Estados Unidos (FCPA) que ha ocurrido, esté ocurriendo, o esté por ocurrir.

La información proporcionada debe conducir a una exitosa acción legal de cumplimiento llevada a cabo por la Comisión (y/o por parte de otra agencia del gobierno de los Estado Unidos relacionada con la misma denuncia del informante) que resulte en una sentencia final (u orden final) que imponga sanciones monetarias superiores a US$1.000.000. La SEC no abona recompensas hasta tanto haya recaudado las correspondientes sanciones monetarias.

El denunciante debe ser un individuo y el mismo no debe pertenecer a ciertas clases de personas que por ley se encuentran excluidas para reclamar una recompensa. Una empresa o cualquier otra entidad no puede ser un informante, y no es necesario que el denunciante sea un empleado de la empresa para reportar información sobre la misma.

El monto de la recompensa para el denunciante es entre el 10 % y 30% de las sanciones monetarias que la SEC, y otras autoridades en causas relacionadas, si correspondiera, puedan recaudar. La Comisión tiene discreción para determinar el porcentaje dentro de este rango legal. Las recompensas no están basadas en una fórmula matemática exacta, sino que dependen de los hechos y circunstancias de cada caso.

Los factores que pueden incrementar el porcentaje de recompensa dentro del intervalo legal incluyen la relevancia de la información proporcionada por el informante, el grado de ayuda otorgado por el denunciante, la prioridad que tiene la SEC para combatir cierto tipo de delitos, y si el informante hizo la denuncia sobre las posibles violaciones de las leyes federales de valores de los Estados Unidos o de la FCPA a funcionarios dentro de sus empresas antes o al mismo tiempo de informar a la Comisión.

Los factores que pueden reducir el porcentaje de recompensa dentro del rango legal incluyen la culpabilidad del informante en relación al acto ilegal reportado, la demora injustificada del informante en denunciar ante la SEC las posibles violaciones de las leyes federales de valores de los Estados Unidos o de la FCPA, y la interferencia del denunciante con los programas internos de cumplimiento legal de su empresa para impedir o demorar la detección de los actos ilegales denunciados.

El congreso de los Estados Unidos estableció un fondo especial llamado Fondo de Protección al Inversor para pagar las recompensas determinadas por la SEC con el objetivo de que los pagos que se hagan a los denunciantes no disminuyan el dinero recuperado para víctimas de las violaciones de las leyes federales de valores. El saldo del Fondo al 30 de setiembre de 2016, el fin del año fiscal respectivo, fue de aproximadamente US$368.1 millones. La SEC no considera el saldo de este fondo cuando determina la recompensa al informante.

Tipos de actos ilegales comprendidos por el Programa de Denuncias de la Ley Dodd-Frank

Desde que el programa comenzó en agosto de 2011 y hasta el 30 de setiembre de 2016, la Comisión recibió 18.334 denuncias, de las cuales 4.218 fueron recibidas durante el año fiscal 2016 solamente. Comparado con el año fiscal 2015, el número de denuncias recibidas se incrementó un 7.5%. El número total de denuncias recibidas en el año fiscal 2016 fue el mayor de toda la historia del programa.

Los actos ilegales que pueden dar lugar a una recompensa no están restringidos a lo que podrían considerarse como incumplimientos clásicos de las leyes federales de valores como, por ejemplo, estados contables fraudulentos de empresas cuyos valores cotizan en bolsas de los Estados Unidos, folletos informativos falsos sobre la venta de valores de una empresa, estafas piramidales, venta al público de acciones no registradas con la SEC, manipulación de valores, el abuso de información interna de la empresa considerada privilegiada en la compra-venta de sus valores, violaciones en la comercialización y valuación de valores, y violaciones a los controles y procedimientos dentro de las empresas para impedir el lavado de dinero.

De hecho, el Programa de Denuncias de la Ley Dodd-Frank se extiende al reporte de violaciones de la Ley de Prácticas Corruptas en el Extranjero de los Estados Unidos. Las típicas violaciones de la FCPA comprenden el pago (u oferta) de sobornos a funcionarios de gobiernos extranjeros (incluyendo funcionarios de empresas controladas por gobiernos extranjeros) por parte de compañías de los Estados Unidos y compañías extranjeras que tienen sus valores registrados en los Estados Unidos, incluyendo las subsidiarias de las mismas en países extranjeros.

Las violaciones de las FCPA incluyen también libros y registros contables inexactos y un deficiente sistema de controles contables internos en empresas que tienen sus valores cotizados en bolsas de los Estados Unidos, y en sus subsidiarias, lo que puede facilitar el pago y ocultamiento de sobornos.

Por ejemplo, la práctica frecuente por parte de empresas en ciertos países latinoamericanos de contabilizar el pago de salarios usando una cuenta de gastos de viáticos con el objeto de evadir las consecuencias impositivas sobre empleadores y empleados es considerada una violación de la FCPA, si la firma que oculta el pago es una subsidiaria de una compañía cuyos valores cotizan en bolsas de los Estados Unidos.

Asimismo, la práctica por parte de empresas en ciertos países latinoamericanos de pagar sobornos a funcionarios del gobierno para reducir sus pasivos fiscales o evadir derechos aduaneros de importación es considerada una violación de la FCPA, si la firma que paga el soborno es una subsidiaria de una empresa de los Estados Unidos. En este caso, no importa si la empresa de los Estados Unidos no es una compañía que cotiza sus valores en bolsas de los Estados Unidos, o que su subsidiaria haya pagado el soborno sin la intención explícita de obtener o retener negocios del funcionario público. Las disposiciones en contra de sobornos a funcionarios de gobiernos extranjeros de la FCPA también se aplican a compañías de los Estados Unidos que no cotizan en bolsas de los EE.UU. y a las subsidiarias de las mismas.; y los sobornos hechos con el propósito de evadir o reducir impuestos o derechos aduaneros otorgan una ventaja competitiva injusta, lo cual ayuda a la compañía responsable por el pago del soborno a obtener o retener negocios.

Con respecto al año fiscal 2016, ignorando la categoría “Otros Tipos de Violaciones”, los tipos más comunes de violaciones reportadas fueron:

a) Comunicación de información empresarial y estados contables (22.2%). Esta categoría de denuncias incluye violaciones a normas de dirección de empresas, violaciones en la compensación de ejecutivos, carencia de notificaciones a los accionistas sobre eventos corporativos, estados contables falsos, folletos informativos falsos sobre la empresa, falta de presentación de informes a la Comisión, etc.;

b) Fraude en la oferta y venta de valores (15,3%), como por ejemplo las estafas piramidales;

c) Manipulación de precios y valores (11,2%);

d) Abuso de información interna de la empresa considerada privilegiada en la compra-venta de sus valores (6.2%).

e) Violaciones en la comercialización y valuación de valores, incluyendo cotizaciones inexactas y compra-venta de valores después del cierre del mercado, (6.1%); y

f) Violaciones de la FCPA (5.6%).

El perfil de las personas que recibieron recompensas

La SEC ha afirmado que los denunciantes que recibieron recompensas desde el inicio del programa hasta el 30 de setiembre de 2016, tenían ciertas características comunes. Primero, la información entregada a la SEC era específica, creíble, y oportuna. Las denuncias incluían los nombres de las personas involucradas en el fraude, señalaban los documentos específicos que sustanciaban las alegaciones de fraude o indicaban donde los documentos podrían encontrarse, y/o describían en detalle las transacciones fraudulentas. Además, las denuncias estaban relacionadas con actos ilegales recientes o que estaban ocurriendo cuando las denuncias fueron hechas a la SEC.

Segundo, casi el 60 por ciento de los beneficiarios de recompensas proveyeron información original que causó que la SEC abriera una investigación, mientras que el 40 por ciento restante otorgó información original que contribuyó significativamente con una investigación que ya estaba abierta.

Tercero, casi el 65 por ciento de los beneficiarios de recompensas formaban parte del personal interno de la empresa cometiendo el acto ilegal. Estos empleados actuales o exempleados de la empresa no sólo incluían a personal sin jerarquía, sino también a funcionarios de Compliance y auditores internos. El 35 por ciento restante eran inversores perjudicados por el fraude, profesionales trabajando para la empresa cometiendo el fraude, o personas que tenían una relación personal con algunos de los acusados.

Cuarto, alrededor del 80 por ciento de los empleados actuales y exempleados que recibieron recompensas habían reportado el acto ilegal a sus supervisores o a funcionarios de Compliance, o creyeron que sus supervisores o funcionarios de Compliance ya tenían conocimiento del acto ilegal, antes de hacer la denuncia a la SEC.

Quinto, aproximadamente el 50 por ciento de los beneficiarios de recompensas fueron representados por un abogado cuando inicialmente hicieron sus denuncias a la SEC y la mitad de ellos hicieron las denuncias anónimamente.

Sexto, varias de la denuncias de los beneficiarios de recompensas estaban relacionadas con violaciones de las leyes federales de valores de los Estados Unidos cometidas por compañías de servicios financieros, incluyendo a agentes de bolsa y asesores de inversiones.

Séptimo, los tipos de actos ilegales denunciados a la SEC por los beneficiarios de recompensas incluían estafas piramidales, información falsa en el memorándum de oferta de valores de la empresa, información falsa sobre precios, estados contables falsos, y violaciones del control interno de las empresas, entre otros tipos de violaciones reportadas.

Finalmente, aproximadamente el 24 por ciento de los beneficiarios de recompensas eran personas extranjeras residiendo fuera de los Estados Unidos.

Ubicación geográfica de las denuncias de informantes

En el año fiscal 2016, la SEC recibió denuncias de 4.453 individuos, de los cuales el 69.3% eran de los Estados Unidos, el 10.4% eran de países extranjeros, y casi el 20.3% no especificó su país de origen.

De acuerdo al Programa de Denuncias de la Ley Dodd-Frank, dos o más individuos pueden conjuntamente presentar una misma denuncia. Esto explica la razón por la cual el número de individuos que presentó denuncias a la Comisión en el año fiscal 2016 (4.453) superó al número de denuncias recibidas por la Comisión (4.218).

Dentro de los Estados Unidos, los estados con el mayor número de individuos haciendo denuncias en el año fiscal 2016 fueron California (17.7%), Nueva York (9.6%), Florida (7.7%), Ohio (7.5%) y Texas (7.0%).

El programa de denuncias no está restringido a ciudadanos o residentes de los Estados Unidos. Individuos extranjeros viviendo fuera de los Estados Unidos pueden hacer denuncias ante la Comisión y tener derecho a recibir una recompensa. En este respecto, el 22 de setiembre de 2014, la Comisión recompensó con más de US$30 millones a un individuo extranjero que residía fuera de los Estados Unidos que aportó información original sobre un fraude que se estaba desarrollando. La recompensa es la mayor que la Comisión ha hecho hasta la fecha.

El programa de denuncias no está restringido a ciudadanos o residentes de los Estados Unidos. Individuos extranjeros viviendo fuera de los Estados Unidos pueden hacer denuncias ante la Comisión y tener derecho a recibir una recompensa. En este respecto, el 22 de setiembre de 2014, la Comisión recompensó con más de US$30 millones a un individuo extranjero que residía fuera de los Estados Unidos que aportó información original sobre un fraude que se estaba desarrollando. La recompensa es la mayor que la Comisión ha hecho hasta la fecha.

Desde que el programa de denuncias comenzó en agosto de 2011 y hasta el 30 de setiembre de 2016, la Comisión ha recibido denuncias de 2.093 individuos en 103 países extranjeros. Solamente en el año fiscal 2016, la Comisión recibió denuncias de 464 individuos en 67 países extranjeros. De los 464 individuos extranjeros que efectuaron denuncias, el mayor número provino de Canadá (14.7%), seguido del Reino Unido (13.6%), Australia (11.4%), China (7.5%), México (6.3%), e India (4.3%).

Considerando sólo América Latina, desde que el programa del informante comenzó y hasta el cierre del año fiscal 2016, la Comisión ha recibido denuncias de 168 individuos, siendo México el país con el mayor porcentaje de informantes (33.3%), seguido de Brasil (20.2%) y Argentina (14.3%).

El alance e impacto del programa

La información y asistencia otorgada por 34 denunciantes que recibieron US$111 millones en recompensas desde que el programa comenzó en agosto de 2011 y hasta 30 setiembre de 2016, condujo al éxito de las acciones legales de cumplimiento por parte de la SEC que resultaron en sanciones monetarias por más de US$584 millones.

Con el anuncio hecho el 5 de diciembre de 2016, la SEC ya ha recompensado a 36 denunciantes con US$135 millones.

El Programa de Denuncias de la Ley Dodd-Frank, que se extiende no sólo a ciudadanos y residentes de los Estados Unidos sino también a individuos extranjeros en todo el mundo, induce a que individuos denuncien a la SEC violaciones de las leyes federales de valores y de la Ley de Prácticas Corruptas en el Extranjero de los Estados Unidos. Los incentivos del programa se basan en ofrecer la posibilidad de reclamar recompensas monetarias significativas, proteger a empleados contra las acciones de represalias de sus empleadores, y resguardar la identidad de los informantes.

La Oficina del Informante de la SEC actualmente está siguiendo más de 800 investigaciones derivadas de denuncias de informantes y si bien no todas resultarán en acciones legales, muchas de ellas sí lo harán, lo cual permitirá a la SEC cumplir mejor con su misión de proteger a los inversores y al mercado de capitales en los Estados Unidos.

Fuente: bdoargentina.com

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

El triunfo de Trump perjudica al Blanqueo de Argentina

noviembre 14, 2016

Trump Presidente afecta al Blanqueo de Argentina

Por

Donald Trump ganó las elecciones de los Estados Unidos basándose en el “Make America great again”. A pesar de tener a todos los medios de comunicación y a una importante mayoría de Hollywood en su contra, de su discurso discriminatorio contra latinos y de su abusiva relación con las mujeres, ganó porque la gente vota con el bolsillo. Anti-globalización significa intentar recuperar los puestos de trabajo que EEUU perdió y exportó al resto del mundo:

Donald Trump ganó las elecciones de los Estados Unidos basándose en el “Make America great again”. A pesar de tener a todos los medios de comunicación y a una importante mayoría de Hollywood en su contra, de su discurso discriminatorio contra latinos y de su abusiva relación con las mujeres, ganó porque la gente vota con el bolsillo. Anti-globalización significa intentar recuperar los puestos de trabajo que EEUU perdió y exportó al resto del mundo:

En los últimos 25 años los puestos de trabajo de la clase media de Europa y los EEUU fueron destruidos y exportados a Asia. Sumado a esto, en los últimos 40 años el PBI per cápita de los ricos creció dramáticamente y el de la clase media se vio estancado:

El grueso de la población de los EEUU no ha logrado adaptarse a la velocidad del cambio que impone la globalización y el avance tecnológico. Y esto significa hoy una profundización de las diferencias en la distribución del ingreso en todo el mundo. No olvidemos que el capitalismo es un sistema fuertemente darwinista en donde el mejor se queda con todo.

¿Cómo afecta el triunfo de Trump al blanqueo argentino? Disminuye de forma importante la probabilidad de que los EEUU quieran intercambiar información con la Argentina (no olvidemos que el gobierno de Macri apostó todas sus fichas por Hillary Clinton), y disminuye también la probabilidad de que los EEUU se sumen al acuerdo multilateral de la OCDE (el Common Reporting Standard). El objetivo será simple: intensificar, a través del hermetismo, la captación de dinero no declarado del mundo y consolidar aún más la posición de los EEUU como paraíso fiscal del mundo.

Además de anti-globalización, Trump significa menos regulación. Este hecho tuvo un impacto inmediato en dos industrias que celebraron en grande: la bancaria y la farmacéutica.

Bancos

Como consecuencia de la crisis financiera del 2008, los bancos han venido sufriendo una presión regulatoria mucho más estricta por cuenta de la ley Dodd-Frank firmada por Barrack Obama en 2010. Esta ha sido la ley más agresiva desde la Gran Depresión para regular el sistema bancario de Estado Unidos. Justamente fue creada para evitar que casos como los de la burbuja hipotecaria o Lehman Brothers se repitieran.

Trump ha prometido modificar esta ley que limita la flexibilidad operacional e incluye severas provisiones a los bancos. “Dodd-Frank ha hecho que sea imposible que los bancos funcionen. Hace que sea muy difícil para los banqueros prestar dinero para que las personas creen empleos, para que las personas con negocios creen empleos. Esto tiene que parar”, declaró Trump en una entrevista para Reuters en mayo de 2016. Además de esto, menos regulación significará que hacer transferencias bancarias deje de ser una odisea. De rebote, esto también le facilitará la operatividad a las diferentes financieras/cuevas que realicen cable. El costo “de traer dinero de afuera” será más bajo con Trump que con Clinton.

Un día después de las elecciones, los precios de las acciones de algunos de los grandes nombres como J.P Morgan, Wells Fargo, Goldman Sachs y Morgan Stanley cerraron entre un 5% y 7% arriba. La tendencia siguió hasta el cierre del viernes. El movimiento del índice XLF (Sector Financiero) tuvo un gran salto:

Pharma/Biotech

Trump había prometido durante su campaña no tomar acciones para controlar los precios de los medicamentos. En cambio Hillary Clinton había prometido lo contrario. La suba del índice de Amex Biotech Index también ha sido contundente:

Conclusión:

Trump significa un resurgimiento del nacionalismo estadounidense. Su costado antiglobalización hará que busque menor intercambio de información financiera para atraer recursos a los Estados Unidos, en donde promete ofrecer una menor carga regulatoria.

Aquellos que estaban en la duda acerca de cuánto tiempo permanecería EEUU ajeno al intercambio de información internacional, hoy pueden estar seguros de que la cuestión está muy lejos de ser una prioridad para la Casa Blanca.

Fuente: cartafinanciera.com, 13/11/16.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

Reflexiones sobre las Regulaciones Bancarias

junio 11, 2015

De tanto en tanto es bueno hacer un alto en las actividades cotidianas para reflexionar y sacar conclusiones. Tómese un respiro y vuelva a leer algunos de los artículos más relevantes sobre las regulaciones bancarias y la evolución de la industria financiera.

De tanto en tanto es bueno hacer un alto en las actividades cotidianas para reflexionar y sacar conclusiones. Tómese un respiro y vuelva a leer algunos de los artículos más relevantes sobre las regulaciones bancarias y la evolución de la industria financiera.

Wall Street se ajusta a las reglas de Washington

Los expertos en riesgo asumen protagonismo en la banca de USA

Un nuevo orden surge en Wall Street

¿Deberían quebrar los grandes bancos?

El plan del FDIC para evitar un nuevo rescate de los bancos

La amnesia de la crisis financiera

La Fed propone normas para las grandes financieras

Diez años después del colapso de Enron, los escándalos sólo han empeorado

La Fed presenta las regulaciones de la “Regla Volcker”

Estados Unidos: Cómo reformar el sistema de calificación crediticia

Riesgo Global: Nuevas Perspectivas y Oportunidades

Jordan Belfort, el lobo de Wall Street

Más información sobre mercados financieros, fraudes y conflictos de intereses en el libro: Codicia contagiosa de Frank Partnoy (Buenos Aires: El Ateneo, 2003).

.

Wall Street se ajusta a las reglas de Washington

julio 22, 2014

Wall Street se ajusta a las reglas de Washington

Por Victoria McGrane y Julie Steinberg.

Cuatro años después de la promulgación de la ley financiera conocida como Dodd-Frank en Estados Unidos, el aparato regulador de Washington ha provocado cambios fundamentales en Wall Street.

Los bancos se están deshaciendo de líneas de negocios rentables, se retiran del mercado de financiación a corto plazo, cortan lazos con operaciones que podrían atraer un mayor escrutinio de los reguladores y levantan defensas para afrontar crisis futuras. Si bien sus ganancias se mantienen al alza conforme recortan costos y reducen los fondos destinados a cubrir posibles pérdidas futuras, su motor de ganancias tradicional —el corretaje— muestra señales de debilitamiento, en momentos en que se alejan de algunas actividades ante la presión regulatoria.

La semana pasada, Goldman Sachs Group Inc. anunció que recortó US$ 56.000 millones, o cerca de 6%, de su balance durante el segundo trimestre, la mayor reducción con respecto a los tres meses previos desde el punto más álgido de la crisis financiera. Su director financiero, Harvey Schwartz, dijo que el banco de inversión avanza «de forma preventiva para cumplir con acontecimientos regulatorios», incluido el proceso anual de «pruebas de resistencia» de la Reserva Federal, en el cual los bancos deben demostrar que pueden capear épocas económicas difíciles.

Morgan Stanley ha eliminado un tercio de sus activos desde la crisis de 2008, reducido su operación de corretaje de renta fija y aumentado su enfoque en la gestión de patrimonio, donde las firmas cobran honorarios de inversionistas particulares en lugar de poner en riesgo sus balances invirtiendo su propio dinero, otorgando préstamos y realizando operaciones. Citigroup Inc. se ha desprendido de casi US$700.000 millones en activos no esenciales, incluidos más de 60 negocios, y hace poco indicó que vendería sus filiales de consumo en España y Grecia.

En tanto, Bank of America Corp. ha vendido más de US$70.000 millones en negocios y otros activos desde 2010, incluidos los que exigían que el banco mantuviera una gran cantidad de capital como garantía. También ha eliminado 746 entidades legales, una reducción de 36% desde el final de 2009. Entre los activos que recortó hay inversiones de private equity, algunos negocios de tarjetas de crédito y una gran parte de su división hipotecaria.

«La Ley Dodd-Frank sin dudas catalizó grandes cantidades de simplificación y estamos avanzando mucho más allá a través de nuestras propias iniciativas», afirma James Mahoney, un vocero de Bank of America.

Los reguladores bancarios señalan los cambios en Wall Street como evidencia de que sus esfuerzos por eliminar el riesgo del sistema financiero están funcionando. «Realmente, estamos en un lugar sustancialmente distinto, y un lugar mucho mejor», sostiene Thomas Curry, contralor de la moneda de EE.UU.

Sin embargo, las medidas de los bancos no alcanzan para despejar los temores de algunas autoridades y legisladores sobre la continua vulnerabilidad de la economía en general al potencial colapso de una firma financiera de gran tamaño e interconectada. Los bancos se están volcando más al riesgo conforme intentan compensar el débil crecimiento económico, las bajísimas tasas de interés y los mayores costos para adaptarse a las regulaciones, aunque sus apetitos siguen siendo más moderados que en las épocas previas a la crisis.

Los préstamos apalancados sindicados en EE.UU. ascendieron a US$1,244 billones (millones de millones) en volumen de acuerdos en 2013, frente a US$893 millones en 2012 y US$1,191 billones en 2007, antes de la crisis, según datos de Dealogic. Los bancos otorgan gran parte de estos préstamos para financiar compras apalancadas.

El presidente estadounidense, Barack Obama, avivó el debate este mes, al decir que las autoridades deben considerar la implementación de más cambios para asegurar que el sistema bancario «haga lo que debe hacer para que crezca la economía real, pero no una situación en la que sigamos viendo que muchos de estos bancos asumen grandes riesgos».

Legisladores de los dos grandes partidos estadounidenses siguen convencidos de que hacen falta más medidas drásticas para terminar con el problema de las entidades «demasiado grandes para quebrar», o los bancos que tienen tal tamaño y están tan interconectados que el gobierno necesitaría rescatarlos para no correr el riesgo de que provoquen un colapso del sistema financiero en general. Las propuestas legislativas incluyen dividir grandes bancos, elevar aún más los requisitos de capital e imponer un gravamen a las mayores firmas financieras.

Analistas y banqueros de Wall Street sostienen que Washington se arriesga a imponer demasiadas reglas adicionales, que podrían obligar a las firmas a retirarse de actividades clave como los préstamos, que ayudan a impulsar el crecimiento económico.

Entre los mayores 25 bancos comerciales de EE.UU., los créditos aumentaron casi 2% en junio frente a un año antes, según un análisis realizado por SNL Financial en base a datos de la Fed.

Los grandes bancos ya se están marginando de uno de los principales motores de financiación de Wall Street: el mercado de recompra, o «repo», donde firmas e inversionistas intercambian valores por billones de dólares en préstamos a corto plazo. Algunos de los motivos son una nueva relación de apalancamiento que exige que los grandes bancos conserven capital extra contra todos los activos en sus libros, no sólo los que se consideran riesgosos. Esto dificulta obtener ganancias en lo que antes de la crisis ya era un negocio de bajos márgenes y alto volumen, señalan banqueros y analistas.

Fuente: The Wall Street Journal, 22/07/14.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

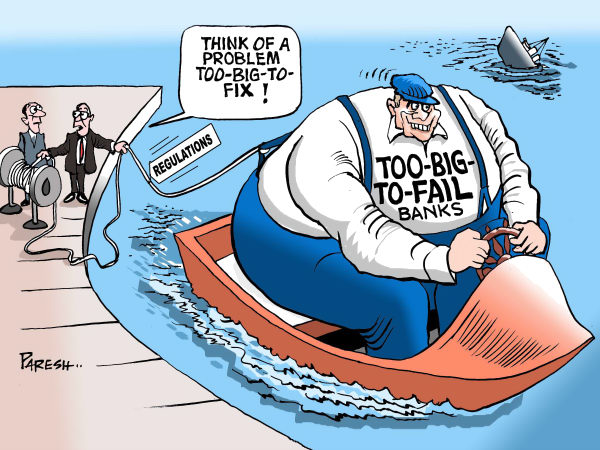

Too big to fail

La frase en inglés too big to fail (en castellano, «demasiado grande para caer») es un concepto económico que describe la situación de un banco o de cualquier otra institución financiera cuya quiebra tendría consecuencias sistémicas desastrosas sobre la economía y que por consecuencia es necesario rescatar por los poderes públicos para evitar que ese riesgo de quiebra se realice.

Los principales actores del sistema financiero internacional asumen riesgos importantes contando con el hecho de que, para evitar ese riesgo sistémico, serán rescatados de la bancarrota a través de los conocidos como «planes de salvamento», que suelen ser financiados por los contribuyentes. Una reforma del sistema financiero iniciada en Estados Unidos en abril de 2010 por Barack Obama y detallada en particular por la Ley Dodd–Frank Wall Street Reform and Consumer Protection Act se dirige a limitar, en este sentido, el tamaño de los bancos.

Fuente: Wikipedia, 2014.

————————————————

« Too big to fail » (« trop gros pour faire faillite ») est un concept économique qui décrit la situation d’une banque ou toute autre institution financière dont la faillite aurait des conséquences systémiques désastreuses sur l’économie et qui par conséquent se retrouve renflouée par les pouvoirs publics dès lors que ce risque de faillite est avéré.

Les principaux acteurs du système financier international prennent des risques importants tout en sachant pertinemment qu’ils seront sauvés de la banqueroute le cas échéant par ce que les gouvernements appellent des « plans de sauvetage » financés par les contribuables. Une réforme du système financier, initiée par Barack Obama en avril 2010 et concrétisée en particulier par le Dodd–Frank Wall Street Reform and Consumer Protection Act, vise notamment à limiter la taille des banques.

Exemple:

Le cas de l’assureur AIG lors de la crise des subprimes illustre ce phénomène. Il a été renfloué par le gouvernement américain pour éviter que sa faillite ne cause des pertes de l’ordre de 3 200 milliards de dollars au sein du système financier international. Sa faillite aurait entraîné celle de nombreux établissements bancaires avec lesquels il était lié.

Fuente: Wikipedia, 2014.

————————————————

Reflexiones sobre la Ley Dodd-Frank y las Regulaciones Bancarias

Cada cierto tiempo es bueno hacer un alto en las actividades del día a día para reflexionar y sacar algunas conclusiones. Tómese un respiro y vuelva a leer algunos de los artículos más relevantes sobre las regulaciones bancarias y la evolución de la industria financiera.

Los expertos en riesgo asumen protagonismo en la banca de USA

Un nuevo orden surge en Wall Street

¿Deberían quebrar los grandes bancos?

El plan del FDIC para evitar un nuevo rescate de los bancos

La amnesia de la crisis financiera

La Fed propone normas para las grandes financieras

Diez años después del colapso de Enron, los escándalos sólo han empeorado

La Fed presenta las regulaciones de la “Regla Volcker”

Estados Unidos: Cómo reformar el sistema de calificación crediticia

Riesgo Global: Nuevas Perspectivas y Oportunidades

.

.

Un nuevo orden surge en Wall Street

agosto 18, 2013

Un nuevo orden surge en el sector financiero, pero ¿cuál es?

Por Francesco Guerrera

Wall Street está batallando para definirse a sí mismo.

Los mercados y los modelos empresariales, sin mencionar la economía mundial y la política monetaria de Estados Unidos, andan sin timón, lo que dificulta el trabajo de los capitanes de la industria para trazar un camino.

Uno de ellos recientemente lamentó la inhabilidad de definir el momento. Tuvimos la era de la abundancia, me dijo refiriéndose al auge de crédito que empezó en 2000 y se extendió hasta 2007, seguido por la era de la crisis. ¿Ahora qué?

Una especie de un orden nuevo está surgiendo para la banca y las finanzas pero no es lo que mi interlocutor y sus colegas tenían en mente. Una nueva «era de regulación» está naciendo de las cenizas del colapso de 2008.

Mire alrededor. En las últimas semanas, las autoridades de valores en Estados Unidos han estado trabajando horas extra. Desde los cargos contra SAC Capital Advisors LP sobre el presunto uso indebido de información privilegiada hasta el caso contra el ex operador de Goldman Sachs Group Inc., GS -0.06% Fabrice Tourre, por engañar a inversionistas en un acuerdo en medio de la crisis.

No se trata solo de investigaciones. Los creadores de las reglas también han estado ocupados.

En las últimas semanas, una estricta propuesta sobre cuánta deuda pueden mantener los bancos en su balance tomó a los ejecutivos e inversionistas por sorpresa; y un grupo bipartidista de senadores estadounidenses propuso restablecer las divisiones entre la banca de inversión y la banca minorista.

La pregunta sobre si esta lluvia de casos judiciales y regulaciones es algo bueno o malo es irrelevante. Los ejecutivos, empleados e inversionistas tienen que lidiar con una nueva realidad de organismos de supervisión más firmes y poderosos. La cuestión más importante es si la tendencia durará y cómo influirá sobre el comportamiento de Wall Street.

En el frente de la implementación de leyes, probablemente estamos llegando al final de un ciclo intenso en la historia de las agencias de supervisión. Pero la promulgación de políticas y reglas seguirá adelante por unos cuantos años.

Existen factores técnicos que explican la racha de acciones postcrisis (las investigaciones de delitos toman tiempo) y la razón por la cual pronto podrían parar: los reguladores están trabajando contrarreloj ya que deben actuar dentro del plazo de cinco años que aplica a muchos casos.

No es coincidencia que en el año fiscal 2012, la Comisión de Bolsa y Valores de EE.UU. (SEC por sus siglas en inglés) alcanzó el mayor número de acuerdos por acciones de implementación desde 2007, como lo demuestran los datos de la consultora Nera. Pocos prevén que la cifra —y los cerca de US$3.000 millones que la SEC extrajo en multas y otras infracciones el año pasado— sea igualada este año, simplemente porque el ciclo de aplicación de las leyes se está terminando.

Por otro lado, la redacción de reglas sigue adelante a medida que los reguladores estadounidenses tratan de terminar su tarea con la Ley Dodd-Frank, que reforma la regulación financiera, y buscan puntos comunes con sus colegas en el exterior en temas espinosos como niveles de capital y el tamaño óptimo de los bancos.

¿Cambiará esto para bien la forma en que Wall Street opera?

Sheila Bair, que dirigió la Corporación Federal de Seguros de Depósitos durante la crisis, recuerda que se sorprendió por el tono adverso que los bancos asumían a menudo al lidiar con la agencia. «Es un choque de culturas. Veían al gobierno como cualquier otra contraparte», dice Bair, ahora una asesora en Pew Charitable Trusts.

Sin embargo, Mary Schapiro, ex presidenta de la SEC, cree que la implementación más dura está teniendo impacto.

«Aunque hubo un tiempo en el que las multas eran el costo de hacer negocios, este es menos el caso ahora», apunta Schapiro, ahora directora gerente en la consultora Promontory Financial Group. «Con el tiempo, los costos de no cumplir con las reglas se están volviendo tan significativos que las firmas tienen que poner atención».

La regulación, la política y las consecuencias no deseadas son compañeros incómodos. Pero a medida que Wall Street busca una razón de ser, lo tendrá que hacer bajo la mirada de un alguacil más agresivo.

Fuente: The Wall Street Journal, 16/08/13.

Las grandes pérdidas de JP Morgan

junio 16, 2012

Las grandes pérdidas de JP Morgan: Por qué los bancos aún no han aprendido la lección

Cuando JP Morgan Chase anunció unas pérdidas de US$ 2.000 millones hace algunas semanas, muchos lo interpretaron como una señal de advertencia, un aviso de que las prácticas adoptadas por grandes instituciones financieras aún pueden, a pesar de las lecciones que ha enseñado la crisis financiera, producir una combinación tóxica. Los legisladores continúan debatiendo cuál sería la mejor manera de atenuar el riesgo sistémico causado por instituciones financieras «demasiado grandes para caer», ya que los grandes bancos son aún mayores desde el inicio de la crisis. ¿Y si varios bancos entraran en una crisis profunda al mismo tiempo? ¿La repercusión de eso podría llevarse por delante a los inocentes, tal y como pasó hace algunos años?

Cuando JP Morgan Chase, el pasado 10 de mayo, anunció pérdidas del orden de US$ 2.000 millones, algunos analistas se preguntaron: «¿Qué importancia tiene?» Aunque las pérdidas parezcan rondar los US$ 3.000 millones y, según algunas estimaciones, es posible que lleguen a US$ 5.000 millones o más, eso no es más que calderilla para ese banco enorme, que está bien y generando dinero.

Incluso la operación comercial que generó pérdidas para el banco está, en general, en azul. ¿Las pérdidas no forman parte del juego? ¿Por qué unas pérdidas así serían tan importantes si están compensadas por las ganancias obtenidas con otras transacciones? El problema, dice Scott E. Harrington, profesor de Seguros y Gestión de Riesgo de Wharton, es que las pérdidas de JP Morgan ocurrieron en un momento muy delicado. «Mi primera reacción ante las pérdidas de US$ 2.000 millones es que no es más que una tempestad en un vaso de agua», dice Harrington. Pero examinando mejor después lo ocurrido, me dí cuenta de que las pérdidas del banco suscitaban cuestiones muy serias sobre el tipo de riesgo que los bancos estaban asumiendo. «Los incentivos animan los riesgos», dice, argumentando que las instituciones bancarias aún pueden incurrir en riesgos muy serios cuatro años después de la explosión de la crisis financiera».

Las pérdidas específicas de JP Morgan en el caso citado serán fácilmente absorbidas por él, sin embargo el momento en que ocurre tiene serias consecuencias, porque tiene lugar en un momento en que los órganos reguladores están introduciendo la regla Volcker», observa Krista Schwarz en referencia a una regulación, aún no finalizada, que restringiría el derecho de los bancos a especular con su propio dinero. Los legisladores continúan debatiendo cuál sería la mejor manera de atenuar el riesgo sistémico causado por instituciones financieras «demasiado grandes para caer», ya que los grandes bancos son aún mayores desde el inicio de la crisis. Los órganos reguladores continúan formulando las reglas requeridas por la Ley Dodd-Frank, de 2010, de Protección y Reforma de Wall Street. Además, este es un año de elecciones presidenciales en que los dos candidatos y sus partidos pelean por una estrategia que incentive el crecimiento y evite el riesgo indebido. «El contexto político, creo yo, aumentó en los medios el efecto de ese incidente en particular además de su significado real», observa Harrington.

Muchos lo interpretaron como una señal de advertencia, un aviso de que las prácticas adoptadas por grandes instituciones financieras aún pueden, a pesar de las lecciones que ha enseñado la crisis financiera, producir una combinación tóxica. Si un banco puede darse al lujo de tener unas pérdidas de US$ 2.000 millones, ¿podrían tener unas pérdidas de US$ 20.000 millones? ¿De US$ 200.000 millones? ¿Y si varios bancos entraran en una crisis profunda al mismo tiempo? ¿La repercusión de eso podría llevarse por delante a los inocentes, tal y como pasó hace algunos años?

«Creo que la lección más importante que ese episodio de JP Morgan tiene que transmitir es que es difícil controlar el riesgo», señala Franklin Allen, profesor de Finanzas de Wharton. «Además, aunque la pérdida en cuestión pueda absorberla el banco, queda la pregunta: ¿cuál es el tamaño de las pérdidas que es capaz de absorber? ¿Podría, por ejemplo, una institución de gran tamaño venirse abajo a causa de unas pérdidas así?

¿Dónde nos llevará la regla Volcker?

Las especulaciones arriesgadas y con montantes elevados han jugado un papel fundamental en la crisis financiera. El objetivo de reformas como la que fue propuesta por el proyecto de ley Dodd-Frank pretende cohibir estas prácticas. JP Morgan dice que las operaciones en cuestión formaban parte de una estrategia de hedging o cobertura cuyo objetivo era reducir el riesgo, y no especular, pero lo ocurrido muestra que incluso el hedging puede salir mal. El banco no divulgó detalles de su estrategia. Las operaciones de hedging tienen como objetivo reducir el riesgo, y no ganar dinero. En su forma más simple, un inversor con 100 acciones podría comprar una opción de venta confiriendo a su propietario el derecho de venderla a un determinado precio durante un cierto periodo, dándole garantías contra posibles pérdidas si el precio de la acción cayese.

En otro caso, un banco que haga un préstamo a una empresa podría comprar opciones de venta de las acciones de la compañía, o un credit default swap (CDS), que es un tipo de seguro contra el impago de una deuda específica. Si la empresa fallase y no pagase el préstamo contratado, la opción de venta o CDS generaría un beneficio que compensaría lo ocurrido. «Ese es un tipo de hedge simple y fácil de entender», dice Itay Goldstein, profesor de Finanzas de Wharton.

La regla Volcker se creó para permitir hedgings de ese tipo, y para dirigir buena parte de ellos hacia opciones y otros tipos de derivados negociados en bolsa, permitiendo que sus valores sean fácilmente monitorizados. En la crisis financiera, muchas instituciones del sector recurrieron a derivados específicos, creados a medida, que eran difíciles de entender y de estimar.

Pero la regla Volcker aún no ha entrado en vigor. En junio se tienen que divulgar algunas de sus cláusulas principales. Las grandes instituciones financieras —principalmente JP Morgan y su presidente y consejero delegado, Jamie Dimon— han estado llevando a cabo fuertes presiones a favor de reglas más flexibles para el hedging bajo la alegación de que restricciones demasiado severas elevarán los costes de las operaciones, reducirán la competitividad internacional de los bancos americanos e impedirán que ellos ofrezcan productos y servicios indispensables. «Jamie Dimon fue una de las principales voces en defensa del relajamiento de la regla Volcker, ya que ella reduce el retorno sobre el patrimonio de JP Morgan», observa Schwarz.

La gran pérdida que el banco tuvo está asociada al tipo de hedging que Dimon quiere permitir, hedging contra toda una cartera de activos, y no contra cada una de ellas de forma individual. «Hacer hedging de activo por activo es más caro y más complicado», destaca Goldstein. «A veces, cuando se tienen varios activos que pueden apreciarse o depreciarse, es más fácil protegerlos con un valor mobiliario o un índice complejo, o con alguna cosa parecida, tal y como hizo JP Morgan». Los partidarios del hedge de cartera dicen que mantiene la atención del banco hacia lo que interesa: el comportamiento de la cartera en general, lo que comprende una serie de riesgos, ya que las condiciones de mercado afectan a los activos de diferentes modos. Puede ser que no haya necesidad, por ejemplo, de hedges individuales para dos activos diferentes ya que, bajo ciertas condiciones, un activo podrá apreciarse mientras el otro se depreciará. En ese caso, los dos activos se protegerían entre sí.

Pero cuando una cartera contiene una cantidad muy grande de diferentes acciones, títulos, commodities y derivados, se vuelve muy difícil predecir de qué manera se comportará todo el conjunto. Los empleados de JP Morgan, según Dimon, crearon posiciones hedge «precarias» que no estaban a la altura de los riesgos.

Mientras más compleja es la cartera de hedge, más difícil será, sin lugar a dudas, que los instrumentos de hedging se muevan adecuadamente en correlación con los activos, dice Harrington. «Se vuelve más difícil conseguir un hedging más eficaz».

«Creo que el verdadero problema no consiste en la pérdida, sino en lo que él nos dice sobre la gestión de riesgo, incluso en los bancos mejor administrados, como es el caso de JP Morgan», añade Allen. «Ellos parecen simplemente incapaces de poner a funcionar un sistema que gestione bien los riesgos. Aunque no tengamos las informaciones necesarias, parece que lo ocurrido fue más una operación especulativa que un hedge. Debía haber sido frenado antes de adquirir esas dimensiones, pero eso no fue lo que sucedió».

Como el hedge de cartera es mucho más difícil de entender, se puede usar para encubrir operaciones enfocadas específicamente en la especulación, observa Schwarz. «La idea de un hedging de cartera representaría una brecha en la regla Volcker que permitió de hecho a los bancos comerciales proseguir con sus operaciones especulativas», explica Harrington. «Entre las varias posiciones a que el banco puede recurrir, es posible detectar alguna que pueda ser caracterizada como hedging de cartera, pero que no es hedging de hecho».

Mientras más cambian las cosas…

Si los operadores no consiguen predecir exactamente cómo se comportará el hedge, ¿cómo se espera que los órganos reguladores puedan hacerlo? «El problema es que aún no sabemos exactamente lo que sucedió», dice Allen. «No hay duda de que el hedging de cartera es una operación compleja».

Otra dificultad: el factor humano. Un reportaje de New York Times mostró en detalle las peleas encarnizadas entre los empleados de JP Morgan en Nueva York y Londres en un periodo en que el jefe del grupo estuvo alejado debido a una enfermedad. Ni incluso el mejor sistema de gestión de riesgo está inmune a los desvíos provocados por el error humano.

El caso de JP Morgan también llama la atención sobre la cuestión de las instituciones más grandes e influyentes que acaban por obligar al Gobierno a socorrerlas con fondos financiados por el contribuyente para evitar pérdidas demasiados grandes en los casos en que la situación está fuera de control. Esa fue una de las dificultades de la crisis financiera y ahora, a causa de la consolidación ocurrida después de ella, las instituciones de gran tamaño son aún mayores. «En un cierto sentido, JP Morgan muestra que tal vez las cosas no hayan cambiado tanto después de la crisis financiera», observa Goldstein.

Las empresas que cuentan con la ayuda de emergencia están más inclinadas a incurrir en riesgos, dice Goldstein, refiriéndose al proceso llamado «riesgo moral». La ley Dodd-Frank, aunque sea un intento de reducir los riesgos en el sistema, en realidad consagra el proceso de auxilio al fijar los pasos que deben ser dados por el Gobierno, añade Harrington. Él llega, inclusive, a extender el proceso a otros tipos de institución considerados «sistémicamente significativos», en una reacción al papel desempeñado en la crisis por American International Group., básicamente una compañía (holding) de seguros de gran tamaño.

«Es ingenuo creer que, de algún modo, no importa cuál sea el caso, la ley Dodd-Frank ha resuelto el problema de las empresas demasiado grandes para caer», dice Harrington. «En realidad, creo que esa ley, de la manera en que fue formulada, va a acabar aumentando el problema».

«Eso parece un recordatorio de la necesidad de regulación», observa Schwarz. «JP Morgan está protegido de forma explícita por la Reserva Federal y todo el mundo sabe que éste jamás permitiría su suspensión de pagos».

«Eso sirve de estímulo al banco para que corra riesgos extremos, ya que puede lucrarse con lo que hay de positivo en ellos a costa de un riesgo modesto en lo que ese tipo de operación tiene de desventajoso», añade Schwarz en referencia a las apuestas en eventos improbables. «En aquella ocasión, la pérdida fue administrable, pero en la próxima podrá no serlo […] Los modelos que las instituciones crean para medir su riesgo nunca funcionan de forma debida en el caso de riesgos extremos, porque se trata de eventos raros y ninguna crisis es exactamente igual a otra. JP Morgan siempre estuvo a la vanguardia de la gestión de riesgos, y el episodio en cuestión es sólo un aviso más de que esos modelos fallan cuando son más necesarios».

Aunque sea imposible garantizar que jamás habrá otra crisis financiera, es posible hacerlas menos severas y frecuentes, añade Schwarz. «La aplicación de la ley Volcker de forma más rigurosa sería una excelente ayuda», dice ella. «Esto sería un obstáculo para la rentabilidad de los grandes bancos comerciales, sin embargo otras instituciones financieras se beneficiarían de eso, haciendo que el sistema financiero fuera más estable. La pérdida de JP Morgan tal vez haya ocurrido en un buen momento, ya que puede hacer que los órganos reguladores trabajen con una versión más severa de la regla Volcker».

Una industria construida sobre el riesgo

Durante la crisis financiera, hubo numerosos ejemplos de incentivos que llevaron a los operadores, profesionales responsables de la concesión de préstamos y gerentes de riesgos a incurrir en riesgos excesivos como, por ejemplo, pagos vinculados a resultados de corto plazo. El caso de JP Morgan muestra que los incentivos tal vez continúen siendo un problema, dice Goldstein. «Queda por saber si aprendieron o no algo del mercado», dice él. «No estoy tan seguro de ello».

Pocos de los que incurrieron en los riesgos excesivos responsables de la crisis fueron penalizados severamente, resalta Goldstein. Ningún alto ejecutivo fue a la cárcel, y muchas empresas que corrieron riesgos, aunque perjudicadas financieramente, continuaron siendo saludables. «A fin de cuentas, muchas de ellas están en buena forma […] Y varias no aprendieron la lección que creemos que debían haber aprendido. Tal vez, en parte, el problema sea ese».

Exigir a las empresas que tengan un volumen mayor de capital propio haría que los accionistas sufrieran las consecuencias cuando la empresa se viera afectada por riesgos demasiado grandes, dando así un incentivo a los accionistas para que frenaran el comportamiento excesivamente arriesgado, observa Allen.

«Es necesario que un volumen mayor del dinero de los accionistas esté sujeto al riesgo», añade Harrington, argumentando que las exigencias de capital necesitan ser «sustancialmente más elevadas» que las especificadas por las propuestas actuales de los acuerdos internacionales de Basileia III. Además, dice Goldstein, las empresas deberían ser obligadas a adoptar provisiones de reembolso en los contratos de salarios, de manera que los individuos tuvieran que echar mano del salario en caso de que las decisiones tomadas por ellos tuvieran un desenlace negativo de forma posterior.

Otra opción, según Harrington, sería volver a algo parecido a La Ley Glass-Steagall, que de 1933 a 1999 estableció una separación rigurosa entre los bancos de inversiones, que debían correr riesgos, y los bancos comerciales, que deberían ser relativamente seguros y, por lo tanto, tenían el apoyo del Gobierno bajo la forma de garantías y depósitos del FDIC [Sociedad Federal de Seguro de Depósitos]. Como todavía quedan por escribir muchas normas de la ley Dodd-Frank y ponerlas en práctica, habrá, sin duda alguna, un debate considerable en torno al significado de las pérdidas de JP Morgan, sobre todo a medida que más detalles de las operaciones de la empresa salgan a relucir. Los grandes bancos, sin embargo, cuentan con mucha gente que los apoya y que se preocupa por el hecho de que el exceso de regulación sofoque el crecimiento y la competitividad.

Según Allen, la industria financiera ha intentado replantear los incentivos para desestimular el riesgo excesivo. Se trata, sin embargo, de una ley de difícil equilibrio, ya que correr riesgos es parte indispensable del negocio, o no habría préstamo alguno. «La industria se ha esforzado», dice. «No creo que haya sido totalmente exitosa aún, y no sé si algún día lo será. Es previsible que una institución tenga sistemas para evitar ese tipo de riesgo, pero parece que no es ese el caso», añade Allen. «Y por ese motivo, entre otros, necesitamos un capital de protección».

Fuente: Wharton Universia, 13/06/12.

———————————————————-

Ley Dodd-Frank

La Ley Dodd-Frank (Ley de Protección al Consumidor y Reforma de Wall Street: Dodd-Frank), es una ley firmada por el Presidente Barack Obama el 21 de julio de 2010, que promueve la estabilidad financiera de los Estados Unidos a través de medidas que proporcionen transparencia y estabilidad en el sistema financiero. Uno de los principales componentes de la Ley, es la división entre las funciones de los bancos comerciales y los bancos de inversión.

La Ley contiene 2,319 páginas, que conforman un marco jurídico y financiero para evitar crisis financieras por medio de una serie de medidas. Son aproximadamente 11 diferentes agencias gubernamentales que se encargan de poner en práctica las regulaciones establecidas en la Ley.

La Ley Dodd-Frank fue propuesta por el representante a la cámara Berney Frank y el presidente del comité del sector bancario del senado, el senador Chris Dodd. Es considerado el plan más agresivo desde la Gran Depresión para regular el sistema bancario de los EE.UU.

Se conoce en inglés como: Dodd-Frank Act.

Too Big To Fail

Diez años después del colapso de Enron, los escándalos sólo han empeorado

diciembre 7, 2011

![]()

Diez años después del colapso de Enron, los escándalos sólo han empeorado

Por Neal Lipschutz

Diez años después, el escándalo de Enron Corp. parece un juego de niños.

Vivimos un 2008 marcado por la conmoción financiera global originada por una crisis hipotecaria de la cual todavía no conseguimos recuperarnos por completo. Aún envueltos en esa frágil situación económica observamos las funestas y no del todo imaginadas consecuencias de la aguda crisis de la deuda soberana europea.

Sin embargo, los aniversarios son importantes. De algún modo, otorgan perspectiva. El viernes 2 de diciembre se cumple el décimo aniversario de que Enron se declarara en quiebra, la otrora empresa de energía de alto vuelo que se había convertido en una de las favoritas de los inversionistas.

El colapso de Enron, luego de un inmenso fraude contable, fue el símbolo de una época que también fue testigo de las principales estafas de tipo contable de gigantes corporativos estadounidenses como Worldcom y Tyco International.

Una ley que todavía se debate fue aprobada apresuradamente luego del escándalo. Al igual que la Ley Dodd-Frank que reformó la regulación financiera como consecuencia de la crisis financiera de 2008, la Ley Sarbanes-Oxley (SarbOx), de 2002, aún eleva la presión arterial entre sus opositores, que la ven como un símbolo de los excesos regulatorios.

Sin embargo, SarbOx consiguió lo que se proponía. La contabilidad entre las empresas estadounidenses se volvió más responsable de lo que lo eran cuando las compañías como Enron vivían todavía sus días de gloria.

Los críticos se irritan ante un par de cláusulas que exigen auditorías internas de un montón de prácticas financieras en grandes compañías que cotizan en bolsa, pero de alguna manera las empresas sobrevivieron al embate.

Las juntas directivas corporativas consiguieron más poder, pero la respuesta regulatoria fue vista al menos en parte provocada por la extensa ineficacia de los directorios.

Por su parte, el movimiento de Occupy Wall Street y otros probablemente protestarían por la falta de responsabilidad individual tras la crisis financiera de 2008, en comparación con las duras penas de prisión recibidas por los principales ejecutivos de Enron, Worldcom y Tyco.

«Esa ley dice a todos los líderes corporativos que son deshonestos: todos quedarán expuestos y serán castigados. La era de los bajos estándares y falsas ganancias está terminada. No hay una junta directiva en EE.UU. que esté por encima o más allá de la ley», fue el rugido populista pronunciado nada menos que el entonces presidente George W. Bush. El republicano no era en general conocido como un instigador anticapitalista. Esa declaración tuvo lugar en el momento de su firma de la ley SarbOx, el 30 de julio de 2002.

Las lecciones aprendidas diez años más tarde eran bastante evidentes incluso en aquel momento. Fueron los engañados empleados de Enron quienes pusieron la mayor parte de sus ahorros de jubilación en acciones de su empleador. No lo haga. No importa cuando quiera uno a su empresa, se sugiere diversificar su cuenta de jubilación.

Para más referencias, un administrador de fondos parafraseó a Warren Buffett el 30 de noviembre de 2001, al explicar a la agencia de noticias Dow Jones Newswires por qué se mantuvo lejos de las acciones de Enron. No hay que invertir en cosas que uno no entiende.

Y para terminar, una sólida obviedad: si algo es demasiado bueno como para ser verdad, de seguro lo es.

Fuente: The Wall Street Journal, 01/12/11.

Más información:

La sombra del escándalo de Enron aún se siente

La Crisis y los Fraudes financieros

.

Estados Unidos: Cómo reformar el sistema de calificación crediticia

septiembre 2, 2011

¿Cómo se puede reformar el sistema de calificación crediticia de EE.UU.?

Por Francisco Guerrera

En un mundo perfecto, Standard & Poor’s no habría rebajado la categoría de Estados Unidos a principios de este mes, atemorizando a los mercados bursátiles de todo el mundo en una semana de negociaciones descontroladas.

Pero en un mundo perfecto, S&P no existiría. Y tampoco existirían sus competidores, como Moody’s Investors Services y Fitch Ratings Ltd. Al menos no con sus funciones actuales como jueces y jurados mundiales de los bonos gubernamentales y corporativos.

La histórica decisión tomada el 5 de agosto por S&P es la culminación de 75 años de errores políticos que terminaron por delegar una función regulatoria clave a tres entidades con fines de lucro.

Por lo tanto, antes de que los políticos y reguladores cedan a actos reflejos –audiencias parlamentarias, amenazas de una mayor supervisión de las calificadoras– debería hacerse una pausa y mirar por el espejo retrovisor.

Los asuntos destacados por la acción de S&P y la nerviosa reacción de los mercados solo puede ser resuelta mediante la eliminación de las agencias calificadoras del corazón del sistema financiero y alentando a los compradores de bonos a asumir mayor responsabilidad a la hora de evaluar el riesgo de sus carteras.

En primer lugar, un poco de historia. A diferencia de la mayoría de los otros mercados, en los de renta fija, inversionistas y empresas han podido subcontratar sus cerebros.

Desde 1936, cuando los reguladores bancarios prohibieron a los prestamistas comprar «títulos valores de inversión especulativa», definidos en «reconocidos manuales de calificación», un puñado de calificadores han disfrutado de un cómodo oligopolio de la «verdad» sobre los bonos.

Su papel central se fortaleció en la arquitectura financiera cuando los reguladores de seguros, organismos de control de pensiones, la Comisión de Valores y Bolsa (SEC, por sus siglas en inglés) y, al cabo, las autoridades europeas, ordenaron a sus supervisados a depender de las opiniones de las agencias de calificación antes de la compra de bonos.

El resultado, como escribió el año pasado Lawrence J. White, profesor de Economía en la Escuela de Negocios Stern de la Universidad de Nueva York, fue que los grupos financieros «podían satisfacer los requisitos de seguridad de sus reguladores con solo prestar atención a las calificaciones, en lugar de sus propias evaluaciones del riesgo de los bonos».

La razón por la cual este tipo de acuerdo obviamente imperfecto perduró es que beneficia a todas las partes involucradas.

Los compradores de bonos no tienen que hacer otra cosa que leer los informes de las «Tres Grandes» agencias calificadoras. Los reguladores pueden dormir tranquilos mientras sus súbditos acaten la letra de la ley, concretamente las A y las B, los sellos de calidad de «grado de inversión».

Los prestatarios gubernamentales y empresariales pueden contar con la demanda de títulos valores con ciertas calificaciones. Y las agencias calificadoras cosechan ganancias periódicas por ser una pieza indispensable de la máquina financiera.

Esta red de intereses creados se convirtió en el centro de atención luego de los desastrosos errores cometidos por las grandes calificadoras durante la burbuja de la titulización (¿alguien quiere obligaciones negociables garantizadas con un fondo de deuda triple A?) .

La Ley Dodd-Frank aprobada tras la crisis financiera pide eliminar las referencias a las calificaciones crediticias en regulaciones para grupos financieros y reemplazarlas con diferentes formas de medición del nivel de riesgo de los bonos.

En realidad, las firmas de calificación apoyan este enfoque. «No socavaría nuestro negocio», me comentó Paul Taylor, presidente de Fitch. «Si las referencias regulatorias tuvieran que desaparecer para nosotros como sector comercial, todavía habría una fuerte demanda de nuestro producto».

Sin embargo, en un giro surrealista, hay reguladores e instituciones financieras que se oponen al objetivo encomiable y lógico de la ley Dodd-Frank. Argumentan que las alternativas al control absoluto de las tres grandes agencias de calificación (S&P, Moody’s y Fitch) serían demasiado costosas y pondrían a las empresas estadounidenses en desventaja frente a sus rivales extranjeros.

David K. Wilson, examinador jefe de bancos nacionales de la Oficina de Contralor de la Moneda (OCC, por sus siglas en inglés) dijo en una reciente audiencia legislativa que la Ley Dodd-Frank «va más allá de lo estrictamente necesario».

Wilson señaló que cuando los reguladores consultaron a los grupos financieros, la respuesta general fue que «la creación de una alternativa adecuada a las calificaciones de crédito no sería posible sin la creación de un lastre regulatorio innecesario».

En ese sentido, cualquier cambio incrementaría los costos e impondría un «lastre regulatorio».

La pregunta es si valdría la pena.

Debe haber lugar para una mejora en un sistema que confiere tanto poder en tan pocas manos y que es fácilmente manipulado tanto por los vendedores de bonos, que cabildean para conseguir la mejor calificación posible, y los compradores, quienes salen de compra en busca de los bonos de mayor rendimiento dentro de una misma categoría (la razón principal por la que las obligaciones negociables garantizadas con un fondo de deuda triple A eran tan atractivas).

Puedo ver una manera de mejorar la configuración actual: los reguladores deberían obligar a los bancos y a los fondos certificar que sus carteras de bonos están sanos y salvos, precisamente como lo determina la Ley Sarbanes-Oxley, que requiere que los presidentes ejecutivos y directores financieros certifiquen las cuentas de la empresa.

Bajo este régimen, la amenaza de responsabilidad legal se centraría en lo que piensan los ejecutivos acerca de los riesgos que están tomando.

Los grupos financieros tendrían tres formas de llegar a las certificaciones: a través de las firmas de calificación; reclutando a actores externos; o, como ya lo hacen muchos grandes fondos, llevando a cabo análisis independientes.

Sea cual fuere la elección, tendrían que justificar sus conclusiones ante los reguladores, de la misma manera en que los bancos tienen que presentar a examinadores federales sus carteras de préstamos.

Entidades similares con menos recursos podrían aún usar firmas de calificación crediticia pero no sin primero preguntar sobre su juicio.

Por su parte, los grupos más grandes podrían utilizar mejores formas de medir el riesgo que la mera estimación de si un prestatario va a devolver un préstamo. Los bancos y los inversionistas utilizan habitualmente el análisis de flujo de caja y estimaciones de riesgos de mercado y de liquidez para hacer pruebas internas de resistencia. ¿Por qué no compartirlos con el mercado?

Con los años, las agencias de calificación de crédito pasarían de ser la herramienta de gestión de riesgo a ser una de muchas.

Por supuesto, los costos de conformidad aumentarían, y las empresas estadounidenses tendrían que trabajar más duro que sus competidores en el extranjero. Pero también podrían alegar que cuentan con los balances más seguros.

La carnicería que tuvo lugar en el mercado la semana pasada, al igual que otras debacles periódicas en las últimas ocho décadas, parece ser el precio que hay que pagar.

—Francesco Guerrera es el editor de la sección Money & Investing de The Wall Street Journal.

Fuente: The Wall Street Journal, 29/08/11.

Riesgo Global: Nuevas Perspectivas y Oportunidades

septiembre 1, 2011

Las lecciones ignoradas de la crisis financiera

Casi dos años después del colapso financiero de 2008, ¿han disminuido los riesgos para la economía mundial? ¿O las circunstancias que llevaron a la crisis aún perduran? Esas y otras cuestiones fueron tema de debate en un Congreso titulado «Riesgo Global: Nuevas Perspectivas y Oportunidades» organizado en Wharton por el Penn Lauder CIBER (Centro de Educación e Investigaciones Internacionales) y Santander Universidades. El consenso al que se llegó es que se ha conseguido hacer frente a las amenazas inmediatas, pero los factores responsables de la inestabilidad a largo plazo permanecen activos.

Nouriel Roubini, economista de la Escuela de Negocios Stern de la Universidad de Nueva York, destacó que entre los principales riesgos para la economía americana están el «desapalancamiento del sector inmobiliario, el elevado índice de desempleo, la posible doble recesión del sector inmobiliario, los problemas gubernamentales nacionales y locales y la parálisis del Congreso». Aplazar la resolución de esas dificultades puede llevar a una revuelta en el mercado de títulos. «Los mercados emergentes están creciendo de forma rápida», dijo Roubini, añadiendo que existe peligro de sobrecalentamiento.

A continuación algunos párrafos procedentes del informe del Congreso. El texto completo se puede acceder por medio del hipervínculo al final del artículo.

Existe cada vez mayor consenso entre los expertos de que las condiciones que originaron la crisis continúan existiendo. Supimos responder a las amenazas inmediatas del colapso financiero y con eso evitamos situaciones todavía más devastadoras, sin embargo los factores responsables de la inestabilidad global a largo plazo continúan activos.

En realidad, la crisis aceleró tendencias antiguas que pueden traer volatilidad y confusión como, por ejemplo, el ascenso de las economías emergentes, algunas de las cuáles están sobrecalentadas y pueden ser víctimas del estallido de sus burbujas «antes de lo que imaginamos», explica Yasheng Huang, profesor de la Escuela de Negocios Sloan, del MIT; cambios en la composición de la edad de la población, posible florecimiento del nacionalismo y o/proteccionismo; capacidad limitada de los gobiernos muy endeudados de los países ricos para hacer frente a demasiados problemas económicos; competición reñida por los recursos naturales escasos y la energía, entre otros. «Llegamos a la conclusión de que no se ha hecho frente a muchas de las causas de la crisis, lo que constituye una posible amenaza de la peor especie», dijo Ann Harrison, profesora de la Universidad de California en Berkeley.

Las intervenciones por parte del Gobierno, observó Stijn Claessens, director asistente de investigaciones del Fondo Monetario Internacional, han sido en gran medida del mismo tipo a las que se implementaron en crisis pasadas: «inyección de liquidez, recapitalización de los bancos, y los errores también volvieron a repetirse. Si evaluamos la situación actual, es preciso admitir que no hemos ido tan lejos como deberíamos en lo que concierne a la reforma y a la reestructuración».

«El vehículo inicial de contagio», dijo Richard Herring, profesor de Finanzas de Wharton, «se produjo cuando Paribas rechazó pagar lo que debía, a partir de ahí los bancos perdieron la confianza mutua. La financiación de las operaciones comerciales depende en gran medida de la confianza. Perdimos un año entero intentando identificar lo que había ocurrido como una crisis de liquidez, pero para los bancos era evidente que se trataba de una crisis de solvencia. Los bancos centrales estaban inundando de dinero los mercados en vez de hacer frente al problema de la solvencia».

«Países enteros pueden tener tasas de descuento destructivas», dijo Jack Goldstone, profesor de Finanzas públicas de la Universidad George Mason, «si decidieran dar prioridad a los activos futuros de corto plazo en lugar de optar por los de largo plazo. Los tigres del este asiático han pasado por un proceso de desarrollo exitoso porque, entre otras cosas, tuvieron la suerte de tener líderes que tenían en cuenta sus países y estaban más preocupados de elevarlos a una posición destacada en el plano internacional que en obtener poder y posición. Extender ese pensamiento a un país entero puede ser función del liderazgo o consecuencia de eventos que cambien la tasa de descuento. Seguimos cometiendo los mismos errores porque aparentemente no disponemos de una palanca que, al ponerla en marcha, señale: ‘He aquí lo que puede suceder en 30 años’. En lugar de eso, tenemos otra que dice: ‘¿qué ha hecho la posteridad por mí’? Esa ha sido nuestra actitud».

«Sería interesante saber si hay una diferencia categórica entre democracias y no democracias», dijo Bruce Carruthers, profesor de Sociología de Northwestern University, «principalmente en el ámbito de las democracias cuyas poblaciones están en proceso de envejecimiento —las personas más mayores exigen más de los recursos disponibles, pero tienen también mayor peso político, lo que nos permite llegar a la conclusión de que las soluciones políticas para ese problema se volverán más complejas en las democracias—, puede que no tanto en otros sistemas políticos».

Claessens observó que no existen, de momento, «instituciones lo bastante sólidas para limitar el crecimiento de burbujas a partir del momento en que se vuelven más arriesgadas. No contamos con una gobernación regulatoria lo suficientemente desarrollada, no existe un control para la contratación de ex funcionarios del Gobierno por parte de empresas privadas, prestación de cuentas y supervisión adecuada».

Harold James, profesor de Historia de Princeton, también cree que las causas de la crisis continúan vigentes. «Aunque el mercado inmobiliario no sea un problema tan significativo, los pobres continúan contrayendo muchas deudas. Esta vez a través de endeudamientos de otro tipo, como tarjetas de crédito, para compensar la disminución de la renta».

En vez de dar mayor poder a las agencias de evaluación de riesgo, James dijo que deberían eliminarse. «Acabar con las agencias de riesgo sería un paso importante». Como ellas básicamente comparten el mismo lecho que los emisores, «se vuelven, por eso, tan importantes para los resultados del mercado», observó.

«Se está haciendo un esfuerzo para hacer frente a la cuestión de los incentivos erróneos dados a bancos e instituciones demasiado grandes, pero no se puede hacer de la noche a la mañana. Hasta puede ser que la geografía de la próxima crisis financiera sea un poco diferente, lo que no sería una sorpresa. Estas no tienen lugar exactamente en el mismo lugar», añadió James.

«Respecto a los desequilibrios globales, ha habido una ligera retracción en lo que se refiere a la gran recesión, pero no un cierre completo de posiciones», observó James. «Eso es bueno, porque si el cierre persiste, tendremos una reversión de flujos globales, lo que es exactamente el tipo de cosa que alimenta la Gran Depresión, y no sólo una recesión. Éstos, sin embargo, están aumentando y, además de eso, estamos en una era en que el dinero barato alimenta los nuevos booms de materias primas y de activos. Por lo tanto, el problema es que aún vivimos en un mundo que produce crisis».

Todo sigue igual en Wall Street

Según Nouriel Roubini, profesor de la Escuela de Negocios Stern de la Universidad de Nueva York, «el problema del sistema financiero de Wall Street no se ha resuelto. Las personas citan mucho la Ley Dodd-Frank [ley de reforma de Wall Street y de protección al consumidor americano suscrita en 2010], ¿pero hemos cambiado el sistema salarial? ¿Hemos hecho frente al problema del gobierno corporativo? ¿Hemos separado los bancos comerciales, las instituciones más arriesgadas del shadow banking [que no reportan a los órganos de regulación bancaria] y los bancos de inversiones? No, por lo tanto el problema continúa».

Estados Unidos, dijo Roubini, corre el riesgo de tener una recuperación muy débil. «En el momento en que el sector público entra en proceso de desapalancamiento —si eso, de hecho, sucede: subiendo los impuestos, reduciendo las transferencias de pagos, recortando gastos, éste provocará necesariamente una nueva ronda de desapalancamiento en el sector inmobiliario. Además, el mercado laboral está mejorando, pero el desempleo continúa siendo demasiado alto.

«La mayor parte de los congresistas presentes creen que la recuperación incipiente está amenazada por el regreso «a la misma forma de hacer negocios» en Wall Street, con pocos cambios en los salarios de los ejecutivos, tal vez una mayor concentración del riesgo y un empeoramiento en lo que concierne al problema de empresas «demasiado grandes para caer», sin hablar de la práctica señalada del shadow banking.

Deuda soberana

Otra cuestión que tiene que ser vigilada de cerca, dijo Roubini, es el riesgo soberano en las economías avanzadas. «La deuda pública aumentará más del 100% respecto al PIB en las economías más avanzadas en los próximos dos o tres años», observó. «Por lo tanto, la cuestión del riesgo soberano, de la reducción de los déficits presupuestarios y de la estabilización de la deuda pública no son sólo desafíos para la región de la zona del euro; serán también los principales desafíos a los que las economías avanzadas tendrán que enfrentarse».

Diversos factores, sobre todo en Estados Unidos, merecen consideración, dijo Roubini, como «el desapalancamiento del sector inmobiliario, la elevada tasa de desempleo, la posible doble recesión en el sector inmobiliario, los problemas en los gobiernos nacionales y locales y la parálisis del Congreso«. Aplazar la solución de esos problemas puede provocar una revuelta en el mercado de títulos. Los países con elevado grado de desarrollo son otra fuente de riesgo. «Los mercados emergentes están creciendo rápidamente», dijo Roubini, destacando que existe el peligro de sobrecalentamiento. «Han tardado en adoptar una política monetaria más rigurosa y han sido lentos también a la hora de recurrir a las tasas de cambio para controlar la inflación, y ahora la inflación está subiendo. En muchos de esos países, dos tercios de la canasta de consumo corresponden a la energía, alimentos y transporte. Por lo tanto, o se mantiene el crecimiento elevado por razones políticas o se controla la inflación».

En la periferia de la zona del euro, la cuestión no es meramente de deuda pública, dijo Roubini. «Varios de los sistemas financieros tienen problemas, sobre todo en países donde la burbuja inmobiliaria ha estallado. Ellos necesitan limpiar los bancos y es posible que tengan que reestructurar el pasivo y lidiar con los activos de amortización dudosa. Esos países exportaban bienes de bajo valor añadido y de mano de obra intensiva y han perdido cuota de mercado frente a China, Europa central y otros mercados emergentes. Los salarios estaban subiendo más deprisa que la productividad. El volumen de déficits en cuenta corriente aumentó y la puntilla fue la valorización excesiva del euro. ¿Qué harán esos países para restaurar la competitividad y el crecimiento? Aunque el riesgo de colapso en la zona del euro sea mucho menor que hace un año, los problemas señalados son crónicos y harán falta años para solucionarlos.

«La mejor solución tal vez no sea la más agradable», dijo Roubini. «La crisis comenzó con un volumen de deuda muy grande en el sector privado; la socialización de las pérdidas privadas provocó el endeudamiento público. Algunas de esas deudas soberanas crecieron hasta tal punto que perdieron acceso al mercado. Ahora tenemos las instituciones supranacionales—FMI, BCE, etc.— saliendo al rescate de la deuda soberana de los países. Por lo tanto, estamos empujando los problemas hacia adelante: deuda privada, deuda pública, deuda supranacional. Bien, desde luego no vendrá nadie de la Luna o de Marte para socorrer al FMI, al Banco Central Europeo, etc».

Roubini dijo que hay, básicamente, cuatro opciones: «La primera de ellas es hacer crecer el denominador, tener un volumen suficiente de crecimiento económico. Sin embargo, debido al endeudamiento elevado del sector privado y del sector público, el crecimiento económico será lento, por lo tanto no conseguiremos salir del problema de la deuda. La segunda opción sería ahorrar más. Pero si, de pronto, todo el mundo empieza a consumir menos y a ahorrar más, la demanda caerá, la producción disminuirá y con eso el índice de la deuda/PIB crecerá de nuevo. La tercera opción sería la inflación, pero eso lleva a muchos otras repercusiones secundarias. La cuarta opción es la más realista de todas: reestructuración de la deuda. Hasta ahora preferimos no reestructurarla, pero eso podrá ser necesario en algunas situaciones».

Fuente: Wharton Universia, 10/08/11.

Texto completo en inglés: Global-Risk-2011