La National SecurityAct de 1947, Pub. L. No. 235, 80 Cong., 61 Stat. 496 (July 26, 1947), firmada por el presidente de Estados Unidos Harry S. Truman, fue un acta que realineó y reorganizó las fuerzas armadas estadounidenses, la política exterior, y el aparato de inteligencia, luego de finalizada la Segunda Guerra Mundial.

La mayoría de las disposiciones del acta tomaron efecto el 18 de septiembre de 1947, un día después de que el senado confirmara a James V. Forrestal como el primer secretario de Defensa.

El acta combinó el Departamento de Guerra y el Departamento de la Marina en la National Military Establishment (NME) dirigida por el secretario de Defensa. También fue responsable de la creación de un Departamento de la fuerza aérea separado del existente «United States Army Air Forces». Inicialmente, cada uno de los tres departamentos mantuvieron un estatus de cuasigabinete, pero el acta fue corregida el 10 de agosto de 1949 para asegurar su subordinación a la Secretaría de Defensa. Al mismo tiempo, la NME fue renombrada Departamento de Defensa de Estados Unidos.

Además de la reorganización militar, La National Security Act estableció el consejo de Seguridad Nacional, una central de coordinación para la política de seguridad nacional en la rama ejecutiva, y la Agencia Central de Inteligencia (CIA); la primera agencia de inteligencia estadounidense establecida en tiempos de paz.

El acta y sus cambios, junto con la doctrina del presidente Truman y el Plan Marshall, fueron los mayores componentes administrativos para la guerra fría ejecutados por su mandato.

Fuente: Wikipedia, 2019.

El presidente Harry S. Truman firmó la Enmienda de la Ley de Seguridad Nacional de 1949 con invitados en la Oficina Oval

La demanda le da impulso a la productividad en los EE.UU.

La productividad aumentó 3,5% anual en el primer trimestre de 2019.

La inversión aumentó debido al drástico recorte de impuestos de Donald Trump.

La productividad de EE.UU. aumentó 3,5% anual en el primer trimestre de 2019, mientras que el producto se expandió 3,2% anual, la mayor alza desde 2009; y así culminaron 6 trimestres consecutivos de crecimiento con un promedio de 3% anual, a partir del último trimestre de 2017. Esta expansión sostenida coincidió con una tasa de desocupación de 3,6%, la menor en 5 décadas; y cuando en EE.UU. se crean más puestos de trabajo que las personas existentes en condiciones de ocuparlos (1 millón más de empleos que el total de desocupados en junio de 2019).

Se crearon 5,3 millones de puestos de trabajo entre 2017 y 2018; y la fuerza laboral creció 5 puntos (63,2%), el mayor nivel en 6 años. Lo decisivo es que los salarios reales aumentaron 3,2% anual, con el 10% de abajo creciendo por encima del promedio (5% anual). Más de 5 millones de norteamericanos dejaron de recurrir al subsidio estatal para alimentarse (food stamps).NEWSLETTERS CLARÍN

Más de 60% de la inversión en EE.UU. se realiza en “capital intangible” (marcas, patentes, propiedad intelectual) y no en “capital fijo”.

La productividad es la categoría fundamental del capitalismo, y el núcleo del proceso de acumulación a partir de la 1ª Revolución Industrial; y este es un mecanismo de acumulación autoinducido que despliega todo su potencial al convertir el ahorro en inversión y reproducirse en forma ampliada.

El momento decisivo en que se produce el salto de productividad ocurre en el intersticio entre inversión y expansión, cuando la ampliación sucede mediante el momento cualitativo de la innovación. Este cambio en la forma de producir identifica a la productividad como un salto tecnológico por el lado de la oferta.

De ahí que la acumulación se haya transformado en un fenómeno tecnológicamente dependiente, un vínculo determinista entre inversión y crecimiento (Schumpeter dice que el capitalismo se desarrolla “…a través de la absorción y despliegue de sucesivas revoluciones tecnológicas”), cada una propia de una época. No es el caso de EE.UU., que ha mostrado 1 punto y 1/2 por encima del promedio mundial de productividad en los últimos 100 años.

Este porcentaje excepcional se mantuvo hasta 2004, tras hundirse en la década del 70 y recuperarse notablemente en los 90, al emerger en gran escala la revolución tecnológica del procesamiento de la información (IT). La productividad estadounidense se agotó en 2004, y cayó a 1,5% por año, o menos, para virtualmente desaparecer en 2008, y transformarse en nula o negativa en los 8 años posteriores.

Ha vuelto a crecer notablemente en los últimos 2 años, hasta superar el promedio histórico de 2,5% anual (3,5% en los primeros 3 meses de 2019). Significa que no hay determinismo tecnológico en EE.UU. en el alza de la productividad; y que el último y excepcional despliegue ha ocurrido en condiciones de pleno empleo y expansión récord.

La productividad en EE.UU. es un fenómeno por el lado de la demanda y no de la oferta; y esto ocurre cuando es imperativo aumentar la producción para satisfacer una creciente demanda, y no hay límites en la utilización del capital y de la fuerza de trabajo. Más de 60% de la inversión en EE.UU. se realiza en “capital intangible” (marcas, patentes, propiedad intelectual), en conocimiento, y no en “capital fijo” o “hundido” (aunque sean bienes de última generación tecnológica).

El fenomenal aumento de la inversión es lo que ha aumentado la fenomenal productividad norteamericana en los últimos 2 años: recibió US$11 billones en 2017 y 2018 debido al drástico recorte de impuestos de Donald Trump (la tasa de ganancia corporativa pasó de 35% a 21%, una mejora de 30% en el nivel de retorno empresario).

Solo las transnacionales estadounidenses (44% del total mundial) han repatriado US$2,4 billones en 2018 (de los US$4,2 billones que tienen en el exterior). Según UNCTAD (Organización de Naciones Unidas para el Comercio y el Desarrollo) la magnitud de este fenómeno ha modificado la direccionalidad de los capitales y del comercio internacional, que ahora se dirigen desde el resto del mundo hacia EE.UU.

EE.UU. se ha adelantado al futuro y ya está en la 2ª fase de la nueva revolución industrial, centrada en el conocimiento y no en lo meramente tecnológico (hardware). Este último es un valor adquirido, ampliamente disponible para las compañías norteamericanas y las transnacionales del mundo radicadas allí.

Este inmenso proceso disruptivo ha sucedido cuando emerge una nueva revolución industrial en el capitalismo avanzado (informatización completa de la manufactura y los servicios), que eleva estructuralmente la productividad a través de la inversión en “capital humano” e “intangible”.

La acumulación capitalista ha dado un giro de 180 grados en el país-frontera del sistema por definición, y al dejar atrás el estancamiento experimentado entre 2009 y 2016, ahora crece sostenidamente por el lado de la oferta en un gigantesco ejercicio de “destrucción creadora”, convertido en la fuente estructural de la productividad en el capitalismo definitivamente integrado y supercompetitivo del siglo XXI.

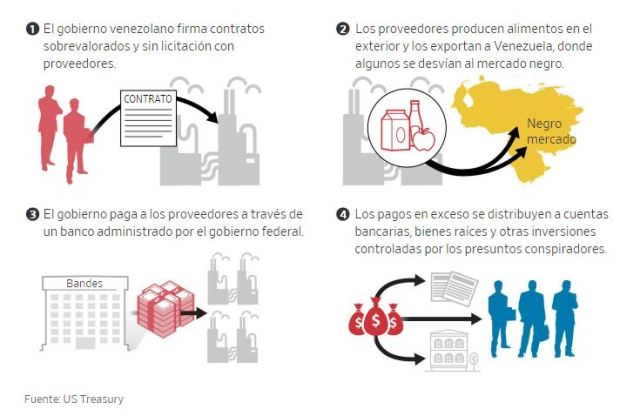

Corrupción y Lavado de Dinero a través de los Clap en la mira de Estados Unidos: Vienen nuevas sanciones

Estados Unidos está preparando medidas que van desde cargos criminales hasta sanciones contra personas que cree que están involucradas en los “Comité Local de Abastecimiento y Producción” (CLAP) del chavismo en Venezuela, según funcionarios de los Estados Unidos, como parte de un esfuerzo por identificar lo que describen como una operación de lavado de dinero a gran escala.

Se espera que las medidas se implementen en las próximas semanas y meses, en un intento por aumentar la presión sobre el régimen de Caracas. Los Estados Unidos y muchos otros países han reconocido a la oposición política como el gobierno legítimo de Venezuela, pero Nicolás Maduro, apoyado por Cuba y Rusia, se ha mantenido en el poder, sofocando un reciente impulso respaldado por Estados Unidos para expulsarlo.

El gobierno de los EEUU se está preparando para alegar en cargos y sanciones penales que los funcionarios venezolanos y los contratistas privados, incluido un empresario colombiano, han lavado miles de millones de dólares en fondos estatales destinados al programa de alimentos y otras operaciones estatales, dijeron los funcionarios y otras personas familiarizadas con el asunto.

Vuelo de comida

De acuerdo con un alto funcionario del Tesoro, a través de las supuestas redes de lavado de dinero, algunas de estas personas acumularon grandes sumas en cuentas en el extranjero, así como en bienes raíces, yates y aviones estadounidenses. La economía de Venezuela se ha derrumbado en los últimos años, causando desnutrición generalizada e hiperinflación.

Caracas dice que las acusaciones son parte de una campaña de desprestigio estadounidense. “Estados Unidos cree que nos pondrá de rodillas con ataques, amenazas y golpes”, dijo Maduro en un discurso en abril. “Pero nunca nos rendiremos”. Su oficina dijo que las investigaciones del Clap son un intento de sabotear la capacidad del país para importar alimentos. El Ministerio de Información de Venezuela no respondió a las solicitudes de comentarios para este artículo.

El Departamento de Estado, el Tesoro y los funcionarios encargados de hacer cumplir la ley han estado viajando por todo el mundo, incluidas paradas en Portugal, Qatar, Panamá, Turquía y Hong Kong, buscando incautar activos que, según dicen, deberían estar en manos de Juan Guaidó, presidente encargado de Venezuela respaldado por Washington.

Las últimas acciones dirigidas los Clap están diseñadas para interrumpir el supuesto lavado de dinero, privando al régimen de Maduro de los ingresos que los Estados Unidos consideran ilegítimos. Al exponer estas actividades, EEUU también pretende socavar la legitimidad del régimen tanto en el país como en el extranjero y ayudar a rastrear los activos estatales que Washington dice que deben ser controlados por el Sr. Guaidó.

“Este tipo de corrupción corroe las instituciones democráticas y los mercados libres, perjudica el comercio internacional y las empresas que intentan participar éticamente, incluidas las empresas estadounidenses, y ponen en peligro la seguridad nacional de los países de la región”, dijo el Secretario de Justicia Auxiliar Brian Benczkowski, quien supervisa la división penal del Departamento de Justicia.

Los funcionarios del gobierno de Maduro, incluidos los principales militares, “están usando el programa Clap para robar, lavar dinero y para el control político”, dijo el funcionario del Tesoro.

“Los miembros de la pandilla de corruptos de Maduro continúan buscando flujos de ingresos ilícitos, incluso cuando el pueblo y la economía venezolanos se hunden más en la desesperación”, dijo otro alto funcionario del Tesoro, Sigal Mandelker, el subsecretario de sanciones. “Estamos alertando a las instituciones financieras que el régimen de Maduro está utilizando esquemas sofisticados, incluido el desvío de asistencia humanitaria, para evadir sanciones y mantener su control sobre el poder”.

Las autoridades estadounidenses, colombianas y mexicanas tienen investigaciones sobre el empresario colombiano, Alex Saab Morán, y muchos de sus negocios y asociados, dijeron funcionarios estadounidenses y otros.

EE.UU. y China comparten la matriz gasífera mundial

Xi jinping y Donald Trump en una de las múltiples reuniones que tuvieron. Juntos reformularon el orden económico mundial.

Por Jorge Castro.

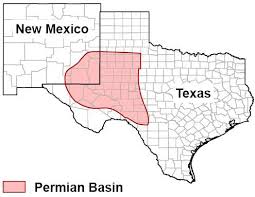

Exxon y Chevron prevén triplicar su producción de shale (petróleo y gas) en la Cuenca de Permian, el corazón de la industria del shale norteamericano que se extiende en el oeste de Texas y en el estado de Nuevo México; y estiman hacerlo en los próximos 3/5 años.

Cuenca de Permian

Exxon señaló que aumentará su producción de shale en la región permiana de los actuales 600.000 barriles por día a más de 1 millón en 2024, en tanto que Chevron la elevará de 650.000 barriles por día en 2019 a 900.000 barriles día (b.d.) en 2023.

Ambas compañías advirtieron que aspiran a recuperar más de 90% del shale de sus yacimientos de Texas y Nuevo México, lo que “…ocurrirá por primera vez en la historia de la industria petrolera”.

Hasta ahora, el nivel de recuperación tanto en Texas como en el resto de EE.UU. era 20%/40% del yacimiento original; y en la etapa inicial de la explosión del shale (2006/2015) alcanzaba a 30%/60% del total. El nivel de incremento de la productividad que prevén alcanzar es de más de 50% en los próximos 3/5 años.

Dos de las 5 grandes compañías petroleras del mundo – que son Exxon y Chevron – utilizarán para este esfuerzo extraordinario de productividad dispositivos de Inteligencia artificial (AI) y de Internet de las Cosas (IoT); y esto implica que se perforarán los nuevos pozos con una precisión milimétrica, al lado incluso – con una diferencia de 5/10 metros – de las viejas y declinantes perforaciones.

La tasa de retorno de las nuevas inversiones sería 30% por pozo perforado, una estimación que se realiza sobre la premisa del mantenimiento de los actuales precios del petróleo (U$S 58 / U$S 60 / barril).

Las nuevas tecnologías desatarían un alza de la productividad de 30%/40% por unidad de producción; y esto significa que las inversiones en shale de EE.UU. son rentables aún si el precio del petróleo cae a U$S 35 el barril.

La Agencia de Información Energética (EIA) de EE.UU estima que la producción petrolera norteamericana alcanzó a 12 millones de barriles diarios (b.d.) en enero de 2019; y treparía a fin de año a 12.4 millones b.d., para luego llegar a 13.2 millones b.d. en 2020.

Agrega que más de 60% del auge de la producción provendrá de la Cuenca Permiana. EE.UU. sería el mayor productor mundial de energía en 2020, por encima de Arabia Saudita y Rusia.

Correlativamente, las importaciones netas de crudo cayeron de 3.8 millones de b.d. en 2017 a 2.4 millones en 2018; y disminuirían 0.9 millones de b.d. anuales en los próximos 3 años. Al mismo tiempo, EE.UU. se tornaría un exportador neto de petróleo y gas por 1.1 millones de b.d. a partir del cuarto trimestre de 2020.

El shale ha vuelto a colocar a EE.UU. a la cabeza de la producción petrolera mundial; y es un fenómeno típicamente norteamericano de innovación absoluta, que hace 10 años prácticamente no existía.

El otro término de la ecuación energética mundial es la demanda china de gas natural bajo la forma de gas líquido o LNG. El gas representa 7% de la matriz energética de la República Popular, frente a 22% del promedio mundial; y su demanda crece 15% anual.

El objetivo de la política gasífera de la República Popular no es alcanzar el 22% promedio del mundo, sino suplantar el 60% de su producción energética originada en el uso intensivo del carbón. Este es el insumo que transforma a China en el país más polucionado del mundo.

El resultado de esta prioridad estratégica de la República Popular es un alza excepcional de las importaciones de gas líquido (LNG), con un aumento de 2 dígitos por año en el último lustro. Esto la convierte en la principal importadora de gas del mundo en 2020, dejando a Corea del Sur en un segundo lugar.

La demanda china de LNG se cuadriplicaría en los próximos 20 años y alcanzaría a 30% del total de los flujos de gas líquido del mundo. El cálculo de EIA es que el auge extraordinario de la oferta de shale estadounidense hace que 1 de cada 4 m3 de gas producido globalmente provenga de EE.UU. en 2025. Por eso es que EE.UU. fija ya el precio del gas líquido en el sistema global, y es la industria del shale la que establece la tasa estándar de retorno en el mundo.

El primer efecto de la explosión del shale norteamericano es que integrará completamente el mercado gasífero mundial en 5/10 años; y éste proceso tiene como eje a la ecuación EE.UU/China. De ahí que el acuerdo entre Donald Trump y Xi Jinping sellado en Buenos Aires el 1 de diciembre de 2018, que constituye la nueva estructura básica del poder mundial, se sustenta en una matriz energética compartida.

Señala EIA que la demanda energética china crecería más de 30% en 2040, en tanto que la de gas natural se expandiría 45% en igual período. Equivale a añadir otra China y otra India a la actual demanda global. EIA prevé que las compras de LNG norteamericano por la República Popular alcanzaría a 280.000 m3 por día en 2040, en tanto que las importaciones de petróleo superarían entonces 13 millones de b.d.

Todo gira sobre la ecuación EE.UU/China en el siglo XXI, constituida en el eje inequívoco del poder mundial.

FBI allanó banco de Puerto Rico por violar sanciones contra régimen de Maduro

Agentes del FBI y del HSI diligenciaron hoy, martes, una orden de allanamiento en el Banco San Juan Internacional, ubicado en Galería San Patricio, en Guaynabo, Puerto Rico.

De acuerdo con el director del FBI en la isla, Douglas Leff, el allanamiento se debe a transacciones económicas de un banco internacional en violación a sanciones contra personas o negocios del Gobierno de Venezuela.

La investigación comenzó a través de hallazgos de la Oficina del Comisionado de Instituciones Financieras (OCIF), una agencia del Gobierno de Puerto Rico.

“OCIF ha descubierto evidencia de movimientos entre estas entidades (prohibidas bajo las sanciones contra Venezuela)”, dijo Leff, quien no descartó que se congelen cuentas bancarias si se corroboran violaciones de ley, como lavado de dinero.

“Estados Unidos está en guerra contra el lavado de dinero y Puerto Rico e Islas Vírgenes son un frente de batalla”, expresó Leff. “Es un caso potencial de lavado de dinero… individuos y empresas con conexiones en Venezuela”.

Además, mencionó que las sanciones son monitoreadas por una división del Departamento del Tesoro de Estados Unidos, llamada Office of Foreign Assets Control(OFAC), que tiene enumeradas en su página web las entidades y compañías con las que está prohibido hacer negocio con Venezuela desde Estados Unidos. Esta información se encuentra en www.treasury.gov/resource-center/sanctions/Programs/Pages/venezuela.aspx.

Leff añadió que esperan ocupar documentos y computadoras. La intervención, que comenzó cerca de las 9:00 de la mañana, durará unas cinco horas.

El allanamiento surgió por una orden sellada de un juez federal de la Isla. No se contemplan arrestos durante este operativo.

Conectados. China el mayor porcentaje de la población conectados digitalmente. .

En los últimos 5 años se han creado en China 21.4 millones de nuevas empresas, y 15% de ellas son “start ups” de alta tecnología. En la República Popular surgen 4 millones de compañías por año y 16.600 por día.

China tiene en este momento más de 100 millones de entidades empresarias, y eran 490.000 en 1978, cuando Deng Xiaoping lanzó el proceso de apertura y vuelco al capitalismo.

El surgimiento en gran escala de nuevas empresas revela el extraordinario ejercicio de “destrucción creadora” — núcleo de la acumulación capitalista— que ha realizado la República Popular en las últimas cuatro décadas.

Se trata de la transferencia del capital y el trabajo de los sectores de escasa productividad a los de productividad más elevada, que se realiza mediante la creación de nuevos productos, servicios y mercados, la innovación.

Esta hazaña de “destrucción creadora” es protagonizada por los empresarios, figuras que se caracterizan por el nivel de riesgo que son capaces de asumir para tomar decisiones.

Esta pasión por la “destrucción creadora” era hasta ahora un atributo exclusivo de EE.UU., el rasgo específico de la excepcionalidad norteamericana. Lo notable es que algo semejante ha surgido en China, un país con 5.000 años de historia, con un sistema dominante liderado por el Partido Comunista (PCCh), tras una guerra civil que duró 20 años (1927/1949). El conocimiento histórico combina empatía e ironía, dice Henry Lefebvre.

La destrucción creativa en economía es un concepto ideado por el sociólogo alemán Werner Sombart y popularizado por el economista austriaco Joseph Schumpeter en su libro Capitalismo, socialismo y democracia (1942).

Lo más revelador del proceso chino es el sesgo cualitativo de su desarrollo. La economía digital alcanza a 34,5% del PBI (U$S4.3 billones), y crece 18% anual. El resultado es que 77% del alza del PBI en 2018 es obra del aumento de la productividad de todos los factores (PTF), pura innovación; y también que el producto se duplica cada 10 años: era US$5.4 billones en 2007 y trepó a US$13.9 billones en 2018.

La excepcionalidad norteamericana surge de un hecho histórico estructural: “Es el único país capitalista carente de pasado feudal”, señalaron Karl Marx y Frederik Engels en 1857. De ahí que lo esencial del capitalismo norteamericano no sea la alta tasa de crecimiento económico —5% anual en el segundo y tercer trimestre de 2018—, ni el nivel de consumo, o el poderío militar (el gasto en defensa asciende este año a US$713.000 millones), sino la profunda legitimidad de sus instituciones y el vigor de una cultura volcada hacia el futuro.

La pujanza digital de la economía china y la poderosa opinión pública que representa 804 millones de usuarios de Internet son inseparables de la honda legitimidad nacional y social de su sistema dominante, que es el fundamento de su aptitud especial para la innovación y el gusto por el riesgo.

La pasión por la “destrucción creadora” de la República Popular se despliega en plenitud en los últimos cinco años cuando enfrenta la mayor oportunidad histórica de los últimos dos siglos, que es el surgimiento de una nueva revolución industrial en el capitalismo, la cuarta en la historia del sistema.

Xi Jinping estima que el logro de la cuarta revolución industrial puede llevar a China a realizar su destino, que es convertirse en el “Imperio del Medio” del siglo XXI. “Los 5.000 años de historia china no están en el pasado, sino en el presente”, dice Hegel.

La República Popular se ha convertido en un gigantesco laboratorio de las tecnologías más avanzadas a través de un fenómeno de innovación de masas que parece fraguado por el pensamiento estratégico de Mao Tse Tung.

Esto es lo que le ha permitido a China transformarse en la otra superpotencia de la época en los últimos cinco años, y dejar atrás, en un segundo plano, su condición cuantitativa de la segunda economía del mundo.

Por eso es que disputa ahora con EE.UU. el poder mundial, convertido en sinónimo del dominio de las tecnologías más avanzadas de la nueva revolución industrial, ante todo la decisiva y que atraviesa todo el sistema, que es la inteligencia artificial. Lo cualitativo, no lo cuantitativo, ha transformado a China en una superpotencia.

En estas condiciones, tanto respecto a EE.UU. como a la República Popular, es absolutamente razonable referirse de acuerdo a lo que señalaba Oscar Wilde que “…la naturaleza imita al arte”.

China dispone en el dominio de la inteligencia artificial de una ventaja comparativa excepcional, al haberse convertido en la sociedad más digitalizada del mundo, por encima de EE.UU. Su emisión de informaciones (Big Data) es 60/70 veces superior a la norteamericana.

Los “nativos digitales” nacidos en la República Popular con posterioridad a 1990 superan ya los 300 millones de personas, y su vida cotidiana está completamente digitalizada, lo que incluye el pago de la totalidad de las transacciones a través de Internet. Atrás, como un anacronismo, ha quedado el uso de dinero en efectivo.

Hasta ahora solo EE.UU. adelantaba el futuro. Pero en los últimos cinco años China se le ha sumado.

Ridiculous FBI list: You might be a domestic terrorist if…

By Sterling Fisher.

Do you pay with cash? Do you try to be prepared for disasters like a good Boy Scout? According to an FBI brochure, then you are suspicious and might be a domestic terrorist. Sadly, this is NOT a joke.

You might be a domestic terrorist if you pay cash or if you «insist» on privacy when, for no reason, you are asked to show your identification. Sadly this is part two and not a You-Might-Be-a-Redneck-If-type joke as there is more proof that you might be a domestic terrorist if you actually believe your Constitutional Rights, or if you express concerns about Big Brother, or even if you have ever discussed the apocalypse online and your ‘radical’ Christian beliefs.

When it comes to disasters, if your plan is to «be prepared» like the Boy Scout motto, then guess what? Be prepared to be suspicious and end up on a watchlist as a domestic terrorist. Prepared Girl Scouts are not safe either.

Oath Keepers posted [PDF] a «communities against terrorism» brochure that the Colorado FBI handed out as a potential indicator of terrorist activities to military surplus stores. The alarming list suggests that suspicious activities includes insisting to pay with cash or if the «suspect» demands «identity privacy.» If you went into a military surplus store previously, don’t alter your appearance such as by shaving, changing your hair color, or your style of dressing because that too may make you a domestic terrorist. Don’t go buying items there as an intended gift because possessing «little knowledge of intended purchase items» makes you a potential extremist to be reported. Better shower well or use cologne/perfume because if you smell strange? You guessed it, you potential terrorist you.

That’s not nearly all the «suspicious activity» that might get you labeled as a domestic terrorist. What if you are trying to follow disaster preparedness guidelines as suggested by other government agencies like DHS or the CDC? Not too long ago, the CDC compiled a «Zombie Apocalypse» disaster preparedness list that was such a viral social media hit that it crashed the servers. Well you might be suspicious and a domestic terrorist if you purchase meals ready to eat, weatherproofed ammunition or match containers, night vision devices, night flashlights or gas masks. Examiner journalist Kurt Hofmann pointed out that purchasing such items makes you a «suspected terrorist» but not purchasing the CDC’s survival preparedness items means you will be devoured by zombies? Hofmann also says that ironically Homeland Security suggests that citizens have disaster preparedness supplies on hand.

It began when the White House announced a community-based approach to fight domestic terrorism and published «Empowering local partners to prevent violent extremism in the United States» [PDF]. The strategy is to strengthen cooperation between law enforcement, communities and the federal government. Among other things, it will help «communities to better understand and protect themselves against violent extremist propaganda, especially online.» No big deal, you aren’t an extremist? In what seems almost to be talk out of both sides of the same mouth, the document states, «Though we will not tolerate illegal activities, opposition to government policy is neither illegal nor unpatriotic and does not make someone a violent extremist.» That is, it’s not yet officially rubber-stamped to get your name on a watchlist. While it recommends peaceful means, and I’m all for peace, we’ve seen how officially or not, members of peace groups have ended up on watchlists like they might be terrorist scum because domestic spying is nearly at Cold War levels!

Another White House proposed community-based strategy is a comprehensive gang model, but law enforcement has long been hunting for gangs and terrorists who utilize Xbox and PS3 and warned the gaming realm like World of Warcraft is allegedly used to recruit and to plan chaos. Also, now the NYPD has formed a new social media unit to data-mine Facebook and Twitter for mayhem.

«Under the logic of this most recent handout, the Boy Scouts should be reported as ‘suspicious’,» wrote Oath Keepers. «Funny thing is, who exactly do the authors of these handouts think they are talking to when they ask gun store and military surplus store owners and staff to spy on their customers and serve as a network of government snitches?»

The flyers have also been handed out in Wyoming and similar brochures were passed out in gun stores from Utah to Connecticut. Authorities in Denver confirmed the suspicious activities document is «going to surplus stores, hotels and motels, farm supply companies that handle fertilizer and gun shops,» Oath Keepers reported. «The answer to the government’s silly lists is to make the lists so damn long they end up including every able bodied American (who is supposed to be the militia anyway), and thus the damnable lists become useless.»

According to WND, a DHS Office of Intelligence and Analysis included «right-wing extremism» in the U.S. as «divided into those groups, movements and adherents that are primarily hate-oriented (based on hatred of particular religious, racial or ethnic groups) and those that are mainly anti-government, rejecting federal authority in favor of state or local authority, or rejecting government authority entirely. It may include groups and individuals that are dedicated to a single issue, such as opposition to abortion or immigration.»

You might be a domestic terrorist if you are supporter of Rand Paul or Donald Trump for president. Missouri law enforcement has been encouraged to report such suspicious behavior as having a bumper sticker that supports Rand Paul. A Missouri Information Analysis Center report also «warned law enforcement to watch out for individuals with ‘radical’ ideologies based on Christian views, such as opposing illegal immigration, abortion and federal taxes.»

God help you if you are a hacker, in the sense of modding whatever it is you plan to buy, cause that too is suspicious, you potential terrorist you. Although I’m joking so that I don’t cry, I’m angry about all these &$#%*! ridiculous lists of what I consider innocent behavior being treated like it allegedly equals suspicious behavior. Guard your privacy and you are suspicious enough to be reported as a potential domestic terrorist? Why should a person be required to show identification if what they are purchasing is with cash and does not require ID? Homeland Security already has massive databases of secret watchlists! I’m a bit afraid to ask what’s next? That online articles disagreeing with such asinine lists could be construed as civil unrest needing squashed?

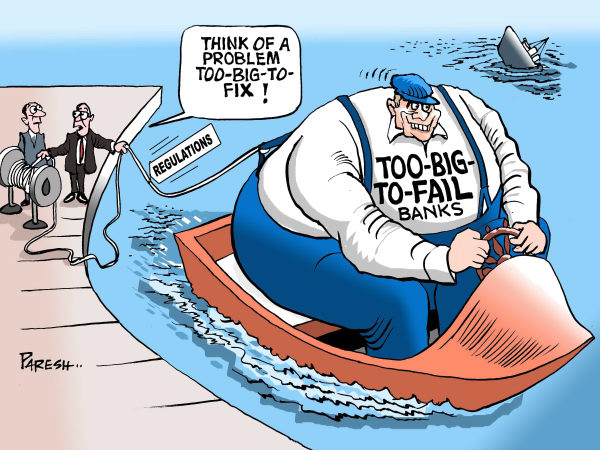

Lehman Brothers Holdings Inc. fue una compañía global de servicios financieros de Estados Unidos fundada en 1850. Destacaba en banca de inversión, gestión de activos financieros e inversiones en renta fija, banca comercial, gestión de inversiones y servicios bancarios en general. Antes de declarar la quiebra el 14 de septiembre de 2008, Lehman Brothers era el cuarto banco de inversión más grande de Estados Unidos (tras Goldman Sachs, Morgan Stanley y Merrill Lynch) y tenía 680 mil millones de dólares estadounidenses en activos.

Sus principales empresas dependientes del grupo fueron Lehman Brothers Inc., Neuberger Berman Inc., Aurora Loan Services Inc., SIB Mortgage Corporation, Lehman Brothers Bank, FSB, y el Grupo Crossroads. El holding tenía su sede social en la ciudad de Nueva York, con sedes regionales en Londres y Tokio, así como oficinas ubicadas en todo el mundo.

El 15 de septiembre de 2008, Lehman Brothers presentó su declaración formal de quiebra tras el éxodo de la mayoría de sus clientes, pérdidas drásticas en el mercado de valores y la devaluación de sus activos por las principales agencias de calificación de riesgos. Estos fenómenos se produjeron principalmente por la involucración de Lehman en la crisis de las hipotecas subprime, asumiendo riesgos excesivos. Posteriormente, se presentaron alegaciones de negligencia que incluso llegaron a acusaciones criminales. La quiebra de Lehman Brothers es la mayor quiebra en la historia de Estados Unidos y está fuertemente asociada a la crisis financiera global de 2008. Además, la quiebra de Lehman impulsó la doctrina del too big to fail. El 16 de septiembre, Barclays anunció un acuerdo para adquirir las divisiones de banca de inversión y compraventa de Lehman Brothers además de su sede social en Nueva York. El 20 de septiembre, el acuerdo fue revisado y aprobado por el juez de bancarrota estadounidense James M. Peck. Una semana después, Nomura Holdings anunció su intención de adquirir las franquicias de Lehman Brothers en la región de Asia-Pacífico, incluyendo las divisiones en Japón, Hong Kong y Australia, y las divisiones de banca de inversión y negocios patrimoniales en Europa y Oriente Medio. Este acuerdo se hizo efectivo el 13 de octubre de 2008.

.

Historia

Fundación

En 1844, Henry Lehman, el hijo de un comerciante de ganado, emigró a Estados Unidos desde Baviera (Alemania) y se instaló en Montgomery (Alabama), abriendo un comercio. En 1847, tras la llegada a EE.UU. de su hermano Emanuel Lehman, la empresa se convirtió en «H. Lehman and Bro.» y con la llegada del hermano menor, Mayer Lehman, en 1850, la firma pasó a llamarse «Lehman Brothers».

Aprovechando el alto valor de mercado del algodón, la empresa comenzó a aceptar como pago cantidades de algodón en bruto, con lo que estableció un negocio de algodón tratado, creciendo hasta convertirse en una de las más importantes de Alabama. Cuando el negocio de la comercialización de algodón se trasladó hasta Nueva York, Lehman Brothers también cambió de ubicación en 1858.

Expansión

La empresa superó la guerra civil de Estados Unidos sin muchas dificultades y colaboró decisivamente en la fundación del mercado financiero del algodón en Nueva York como mercado de materias primas (1884). Al mismo tiempo, diversificó su negocio entrando en los del café y los ferrocarriles. A principios del siglo XX, empezó a participar en el mercado del tabaco, creándose las primeras compañías subsidiarias del holding. La empresa también consiguió superar sin dificultades significativas la Gran Depresión de 1929. En la década de 1930 se integró en el mercado de la radio y la televisión a través de una asociación con Radio Corporation of America.

En la década de 1970, la empresa adquirió la entidad financiera Abraham & Co, y después se fusionó con Kuhn, Loeb & Co, para formar Lehman Brothers, Kuhn, Loeb Inc, el cuarto banco de inversión más grande de Estados Unidos, detrás de Salomon Brothers, Goldman Sachs y First Boston.

Dificultades financieras hicieron que en la década de 1980 debiera asociarse con American Express y subdividirse en varias entidades agrupadas con otras empresas. Finalmente, se estructuró en Shearson Lehman / American Express y EF Hutton & Co, unidas más tarde como Shearson Lehman Hutton Inc. En la década de 2000 se separó de American Express y comenzó a dotarse de autonomía económica de nuevo, creándose formalmente Lehman Brothers Holding Inc.

Quiebra

En 2007 se vio gravemente afectada por la crisis financiera provocada por los créditos subprime. Acumuló enormes pérdidas por títulos respaldados por las hipotecas a lo largo de 2008. En el segundo trimestre fiscal, Josh McGregor declaró pérdidas por 2800 millones de dólares y la empresa se vio obligada a vender 6.000 millones de dólares en activos. En el primer semestre de 2008, Lehman había perdido el 73% de su valor en bolsa. En agosto de 2008, Lehman informó que tenía la intención de despedir al 6% de su plantilla, unas 1500 personas.

El 13 de septiembre de 2008, Timothy F. Geithner, el presidente del Banco de la Reserva Federal de Nueva York, convocó una reunión sobre el futuro de Lehman en la que se incluía la posibilidad de liquidación de sus activos para sanear la empresa. Lehman informó que estaba en conversaciones con Bank of América y Barclays para una posible venta de la empresa. Finalmente, el 15 de septiembre de 2008, dos días después, Lehman Brothers anunció la presentación de su quiebra en el Juzgado al haber renunciado a la operación sus posibles compradores.

Lehman Brothers sobrevivió a una guerra civil, a la crisis bancaria de 1907, similar a la originada en 2008, a la crisis económica mundial conocida como el crac de 1929, a escándalos en su papel de intermediador de bonos y a colapsos en hedge funds, pero no consiguió superar la crisis subprime de 2008 que constituye, con un pasivo de $613.000 millones, la mayor quiebra de la historia hasta el momento.

.

Venta parcial

El 17 de septiembre de 2008 Barclays anunció la compra de la división bancaria del grupo por 1.750 millones de dólares, con un activo de 72.000 millones y un pasivo de 68.000 millones. La compra incluía la sede central de Lehman Brothers en Nueva York. La compra se canceló debido a que la decisión de comprar esta entidad a última hora requería que todos los accionistas de Barclays con derecho a voto tenían que estar de acuerdo en realizar dicha compra, lo cual no ocurrió y los gerentes de Lehman se vieron obligados a anunciar su declaración de bancarrota.

Liquidación de sus activos

El 6 de marzo de 2012 abandona la protección del Capítulo 11 de la ley de quiebras. Comenzará a pagar a sus acreedores 22.000 millones de dólares como parte del proceso de total liquidación de sus activos. El plan estima la distribución de 65.000 millones de dólares de activos recuperados para los acreedores que reclamaban 450.000 millones de dólares. Deberían recibir menos de un séptimo de sus demandas iniciales.

Estados Unidos quiere ponerle fin al aborto legal, instaurado en 1973

El vicepresidente Pence dijo que es hora de restituir «la santidad de la vida» y que Trump es el presidente más pro-vida de la historia.

Mientras en Argentina se abre el debate por la legalización del aborto, el vicepresidente de Estados Unidos, Mike Pence, auguró hoy el fin de la práctica legal del aborto «en nuestro tiempo», consagrada en el país norteamericano desde 1973.

«Si todos hacemos todo lo que está en nuestras manos, podemos restituir, otra vez y en nuestro tiempo, la santidad de la vida en la ley estadounidense», dijo Pence durante un acto de una organización antiabortista en Nashville, en el estado de Tennessee.

«En lo mas profundo de mi corazón, sé que esta será la generación que restaurará la vida en Estados Unidos», afirmó.

El Tribunal Supremo de Estados Unidos legalizó el aborto en 1973 al declarar inconstitucional cualquier interferencia del Estado en la decisión de la mujer sobre el embarazo.

No obstante, en los últimos años, varios estados obstaculizaron el acceso al aborto al promulgar restricciones amparadas en los derechos religiosos.

El presidente Donald Trump también creó un grupo dentro de su gobierno destinado a defender a los doctores que, alegando motivos religiosos, se niegan a practicar abortos y prohibió el uso de fondos públicos para financiar a organizaciones que practican el aborto en el extranjero. Todo esto llevó a Pence a definiro como el «presidente más pro-vida» de la historia.

Donald Trump habló durante la marcha de los opositores al aborto y prometió que defenderá el «derecho a la vida»

Es la primera vez que un presidente habla en esta movilización que se celebra hace 45 años en Washington. El vicepresidente Mike Pence lo definió como el mandatario «más pro-vida de la historia» de los EEUU.

Donald Trump habló ante los manifestantes “pro-vida” en Washington.

.

El presidente estadounidense Donald Trump participó el viernes de la manifestación que se hace cada año en Washington contra del derecho al aborto en el país. Es la primera vez que un primer mandatario da un discurso durante una de estas protestas.

En su alocución criticó la decisión de la Corte Suprema de 1973 ante el caso Roe versus Wade -que habilitó el derecho a la interrupción voluntaria del embarazo en el país-, y prometió que defendería el que es el primer derecho consagrado en la Declaración de Independencia: el derecho a la vida.

«El fallo Roe versus Wade ha resultado en una de las leyes de aborto más permisivas del mundo», dijo Trump ante miles de personas reunidas en el National Mall. «Está mal, tiene que cambiar», afirmó también sobre los abortos tardíos habilitados en algunos estados.

Donald Trump es el primer presidente en hablar en la marcha que se celebra hace 45 años, a través de una pantalla en vivo vía Skype. El año pasado, apenas una semana después de asumir el cargo, había participado del evento el vicepresidente Mike Pence.

Durante su discurso de este año, Pence -quien es un conocido activista por esta causa con fuertes lazos con los conservadores- dijo que Trump «ha hecho una diferencia en favor de la vida» durante su primer año de mandato y que «es el presidente más pro-vida de la historia de los Estados Unidos».

Mientras tanto, el gobierno develó el viernes una serie de normas con las que busca proteger a entidades médicas que se nieguen a practicar abortos por motivos religiosos, una posibilidad conocida como «objeción de conciencia».

(Reuters)

El Departamento de Salud y Servicios Humanos de Estados Unidos (HHS por sus siglas en inglés) delineó la normativa a seguir para proteger a toda entidad que se niegue a aplicar procedimientos, como el aborto, por motivos religiosos.

Además anuló una directriz aprobada bajo la presidencia de Barack Obama que le dificultaba a los estados negarles el programa asistencial Medicaid a entidades de planificación familiar como Planned Parenthood.

La nueva norma busca «garantizar que se cumplan leyes que hasta ahora no se han aplicado a cabalidad», dijo Roger Severino, un abogado conservador que será director del nuevo departamento. «Estas normas son aspectos estándar cuando se trata de hacer cumplir leyes de protección de derechos civiles».

Bajo esa ley, los hospitales, universidades, clínicas y otras entidades que reciben fondos de programas del departamento federal como Medicare y Medicaid tendrán que certificar que están obedeciendo unas 25 leyes federales de protección de conciencia y de religión. La mayoría de estas leyes se refieren a procedimientos como aborto, esterilización y suicidio asistido. Cualquier infracción podría acarrear la pérdida de fondos federales.

¿Curva de Laffer en EEUU? Los ingresos fiscales suben un 12% tras la rebaja de Trump

La rebaja de impuestos impulsada por Trump el año pasado empieza a dar sus frutos.

Por Diego Sánchez de la Cruz.

Donald Trump. .

La histórica rebaja de impuestos impulsada por Donald Trump y aprobada a finales de 2017 por la Cámara y el Senado de Estados Unidos empieza a dar sus frutos. Según los datos del primer trimestre del año, la economía está creciendo a una tasa del 2,3%, por encima del promedio del 1,9% registrado en los años de gobierno de Barack Obama. Además, la tasa de paro se está reduciendo a buen ritmo, de modo que ya ha caído al 3,9% y marzo ha registrado el nivel más bajo desde el año 2000.

Pero la aprobación de la rebaja impositiva no ha sido aplaudida de forma unánime. Buena parte de la izquierda estadounidense la ha denostado por «neoliberal», pero también hay ciertas voces en el espectro de la derecha que han cargado contra la medida por «agravar el déficit». Esta última crítica ha sido matizada recientemente por dos voces autorizadas del espectro liberal-conservador americano.

En primer lugar, vale la pena conocer la reflexión que ha planteado Stephen Moore, todo un gurú en materia de políticas de oferta. Según explica el analista económico, «Trump no ha creado los déficits de un billón de dólares con los que va a tener que lidiar, sino que los ha heredado del gran maestro del endeudamiento, su antecesor Barack Obama. En su primera legislatura, el ex presidente llegó a aumentar ladeuda en 1,5 billones de dólares, un récord olímpico de irresponsabilidad fiscal que no parecía preocupar a los progresistas».

Como apunta Moore, «la deuda alcanzaba 11 billones de dólares cuando Obama llegó al poder, pero hoy se mueve en el entorno de los 20 billones. No tiene sentido que muchas voces que permanecieron calladas o incluso aplaudieron las políticas de Obama se muestren ahora alarmadas por lo que ocurre con el déficit».

El analista económico señala que «un billón del aumento de la deuda proyectado por la Oficina Presupuestaria del Congreso para 2018-2028 proviene, en teoría, de la rebaja de impuestos. Pero, si ponemos esta cifra en perspectiva, encontramos que supone un 2,5% de los ingresos esperados para la próxima década. De modo que no hablamos de una hemorragia de ingresos fiscales, ni mucho menos».

Sin embargo, el columnista recalca que «en la práctica, lo que arrojan las primeras cifras disponibles es que los ingresos del fisco están creciendo. Si nos fijamos en abril, el primer mes en el que las nuevas reglas tributarias están plenamente en vigor, encontramos que los ingresos de Hacienda han roto todos los récords, con un repunte del 12% frente a los niveles observados en abril del pasado año».

Lynn explica también que el mes de abril no solo no se cerró con números rojos, sino que arrojó el superávit presupuestario mensual más grande desde abril de 2011: «los ingresos fueron de 510.000 millones de dólares, frente a unos gastos de 296.000 millones. Esto supone un superávit de 214.000 millones, por encima del anterior récord histórico de 180.000 millones, observado en abril de 2001. Nada mal para una economía que aún no crece al 3%».

Mientras en Argentina se abre el debate por la legalización del aborto, el vicepresidente de Estados Unidos, Mike Pence, auguró hoy el fin de la práctica legal del aborto «en nuestro tiempo», consagrada en el país norteamericano desde 1973.

Mientras en Argentina se abre el debate por la legalización del aborto, el vicepresidente de Estados Unidos, Mike Pence, auguró hoy el fin de la práctica legal del aborto «en nuestro tiempo», consagrada en el país norteamericano desde 1973./s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/01/19163522/trump-aborto-12.jpg)

/s3.amazonaws.com/arc-wordpress-client-uploads/infobae-wp/wp-content/uploads/2018/01/19163517/trump-aborto-1.jpg)