Mientras el mercado alcista de las acciones estadounidenses se extiende a su cuarto año, hay más preocupaciones que nunca sobre la sostenibilidad del fuerte gasto en IA.

Por Jeran Wittenstein, Ryan Vlastelica y Carmen Reinicke. Bloomberg. 19 de diciembre de 2025.

.

Los inversores recordarán 2025 como el año en que el repunte de la inteligencia artificial se amplió y los temores se hicieron más pronunciados, no solo por una burbuja en las acciones, sino también por la disrupción que representa la tecnología.

Si bien gigantes tecnológicos como Alphabet Inc. y Nvidia Corp. registraron fuertes ganancias, sectores poco conocidos de la industria, como los chips de memoria y los discos duros, resultaron ser mucho más atractivos para los inversores. Mientras tanto, la amenaza de la competencia de pesos pesados y empresas emergentes con grandes recursos como OpenAI y Anthropic lastró a los fabricantes de software, considerados los más vulnerables a los desafíos.

Mientras el mercado alcista de las acciones estadounidenses se extiende a su cuarto año, hay más preocupaciones que nunca sobre la sostenibilidad del fuerte gasto en computación de IA y si los retornos justificarán las inversiones.

“Hay mucho optimismo en torno a la IA, pero también mucha expectación”, afirmó Anthony Saglimbene, estratega jefe de mercado de Ameriprise. “En 2026, nos centraremos más en la eficacia de la IA. ¿Cuál es el retorno de la inversión (ROI) de los hiperescaladores que han estado invirtiendo? ¿Verán que el crecimiento de sus ganancias continúa acelerándose?”

A continuación, presentamos algunas de las historias más importantes del mercado de valores para la industria tecnológica en 2025 y las perspectivas para cada una de ellas en el nuevo año.

Nerviosismo por las neonubes

Las neonubes, que son empresas que ofrecen servicios de computación en la nube adaptados a los clientes de IA, fueron furor durante la mayor parte de 2025. Pero de cara a 2026 parecen más bien indicadores del riesgo de burbuja de la IA

El creciente escrutinio sobre la falta de rentabilidad de OpenAI ha suscitado dudas sobre su capacidad para afrontar sus enormes compromisos de inversión, incluyendo un acuerdo de computación en la nube con Oracle Corp., cuyo valor se estima en 300 000 millones de dólares a cinco años. Se esperaba que Oracle fuera uno de los principales beneficiarios del crecimiento de la IA, pero sus acciones han caído un 45 % desde que alcanzaron su máximo en septiembre, ya que su exposición a OpenAI se ha convertido en una preocupación importante.

.

“Existe mucho temor con respecto a OpenAI y los compromisos que ha asumido”, afirmó Adam Rich, quien ayuda a supervisar más de 17 000 millones de dólares en activos como subdirector de inversiones y gestor de cartera en Vaughan Nelson. “Solo podemos predecir lo que sabemos, y ahora mismo hay mucho que desconocemos. Mientras esto siga así, será difícil que empresas como Oracle recuperen su atractivo”.

Oracle enfrenta otros problemas, como la cantidad de dinero que gasta en arrendamientos de centros de datos, retrasos reportados en algunos proyectos de centros de datos y problemas de financiación. Su creciente endeudamiento preocupa especialmente a los inversores, ya que el riesgo crediticio de la compañía se ha disparado a su nivel más alto desde la crisis financiera.

Más allá de Oracle, el proveedor de neocloud CoreWeave Inc. ha perdido cerca de dos tercios de su valor de mercado desde que alcanzó su máximo en junio. Y las acciones de Nebius Group NV han caído más del 42 % desde su máximo de octubre.

Tecnología aburrida

Los inversores descubrieron nuevas oportunidades de negocio en IA en 2025 al seguir el destino de los miles de millones de dólares en gastos de capital prometidos. Se puede comprobar con solo observar a las empresas con mejor rendimiento en el índice S&P 500. La empresa de memoria y almacenamiento Sandisk Corp. encabeza la lista, seguida de Western Digital Corp, que fabrica unidades de disco duro, y su rival Seagate Technology Holdings Plc. Micron Technology Inc., el mayor fabricante de chips de memoria con sede en EE. UU., ocupa el quinto lugar

Se espera que la tendencia continúe en 2026, a medida que la inversión en capital sigue creciendo. Los inversores se preguntan cada vez más hacia dónde se dirige la próxima ola, y algunos se centran en las acciones de software, que se encuentran en una situación desfavorable.

“Las cosas en la periferia son interesantes”, dijo Melissa Otto, directora de investigación en tecnología, medios y telecomunicaciones en Visible Alpha. “Existe un ecosistema de IA que gira en torno a la propia infraestructura de IA”.

Desplome del software

Las acciones de software cotizaron a valoraciones de mercado atractivas en 2025, pero eso no logró atraer a los inversores. Las acciones de las empresas de software como servicio, o SaaS, se vieron particularmente afectadas. Gran parte de la debilidad refleja los crecientes temores de que el grupo se vea afectado por la IA, ya que las ofertas de servicios como ChatGPT y Gemini de Alphabet reducen la demanda o el poder de fijación de precios.

La IA representa una “competencia existencial” para algunas empresas de software, ya que “el dominio de los chatbots y agentes de IA se convierte en el principal campo de batalla”, escribieron los analistas de RBC Capital Markets en una nota de investigación esta semana.

Empresas como ServiceNow Inc., Adobe Inc. y Salesforce Inc. estuvieron entre las de peor desempeño del sector tecnológico este año. El índice Morgan Stanley de empresas SaaS bajó un 10%, en comparación con una ganancia del 5% en un índice de software más amplio que incluye empresas consideradas ganadoras en IA como Microsoft Corp.

La persistencia del bajo rendimiento del software será un tema clave en el mercado bursátil en 2026. Algunos profesionales de Wall Street ya creen que se ha exagerado. El grupo SaaS «cotiza con un descuento de entre el 30 % y el 40 % con respecto a lo que sugieren sus fundamentos», escribieron los analistas de KeyBanc Capital Markets en una nota a sus clientes a finales del mes pasado.

Lo caro se volvió más caro

La preocupación de que las valoraciones exorbitantes frenaran el ascenso de algunas de las acciones más atractivas de 2024 en 2025 resultó infundada. Palantir Technologies Inc. resultó ser una de las empresas con mejor rendimiento del año, a pesar de cotizar a más de 200 veces las ganancias estimadas durante gran parte del año. El avance del 146% de la acción la sitúa en el octavo lugar del S&P 500.

Wall Street se ha mostrado escéptico con Palantir durante mucho tiempo, principalmente debido a su elevada valoración. De los 29 analistas que cubren al fabricante de software de análisis de datos, solo nueve recomiendan comprar la acción. Aun así, se espera que la compañía se expanda a un ritmo envidiable, con un aumento proyectado de sus ingresos del 43 % en 2026 y del 39 % en 2027, según el promedio de estimaciones de analistas recopiladas por Bloomberg.

El fabricante de vehículos eléctricos Tesla Inc. también superó las preocupaciones sobre su valoración, que es, con diferencia, la más cara de los llamados Siete Magníficos. La acción alcanzó un récord esta semana a pesar de cotizar a más de 200 veces las ganancias previstas y enfrentarse a diversos obstáculos, desde la ralentización de las ventas de vehículos eléctricos hasta la preocupación por la seguridad.

.

Los inversores se muestran optimistas ante la visión del director ejecutivo Elon Musk de un futuro con vehículos autónomos y la incipiente apuesta por la robótica. Tras dos años de estancamiento en el crecimiento de los ingresos, se espera que las ventas de Tesla crezcan un 13 % en 2026 y un 19 % en 2027.

Todo esto deja el panorama tecnológico de cara a 2026 prácticamente igual que hace un año. Sí, las acciones son caras, pero las oportunidades de crecimiento están ahí. Depende de las empresas aprovecharlas.

“Las expectativas son altas y las valoraciones son caras”, dijo Saglimbene de Ameriprise. “Eso significa que tienen mucho que demostrar y que realmente tendrán que superar las expectativas para ascender”.

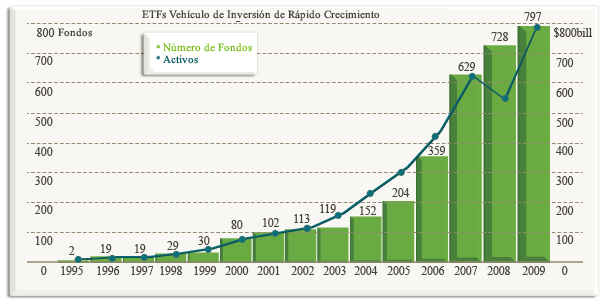

Los Fondos Negociados en las Bolsas son una selección de inversión popular tanto entre inversionistas activos como pasivos. El mercado de los EE.UU. tiene el mayor volumen de ETFs en el mundo. La imagen de abajo ilustra el aumento en número de activos totales de fondos negociados en bolsa de 1995 a 2009.

Características de los ETF

• Transparencia: la cartera del ETF es publicada diariamente, por lo tanto, se conoce lo que se está comprando; Valor liquidativo diario (NAV). Y se conoce cuánto vale; Valor liquidativo indicativo (iNAV). También se dispone de valoración en tiempo real; Información periódica tanto mensual, como semestral o anual.

• Competitiva estructura de comisiones: no tiene comisión de suscripción, rembolso o resultados. Sólo tiene un canon de negociación y una comisión total anual (TER) reducida de bajos costes implícitos, lo que hace que exista una menor rotación.

• Diversificación: se reduce el riesgo «no sistemático», al igual que pasa en los fondos.

• Ventas en corto: siempre que exista disponibilidad de préstamo de valores.

• Compra-Venta a tiempo real: al igual que sucede con los valores de renta variable, hay precios ciertos de compra-venta a lo largo de la jornada bursátil.

• Liquidez: especialista obligatorio y posibles proveedores de liquidez no oficiales, es decir, Arbitraje con derivados y acciones + Liquidez del índice subyacente.

• Amplia Elección: existen mucho más de mil ETFs sobre una amplia variedad de clases de activos.

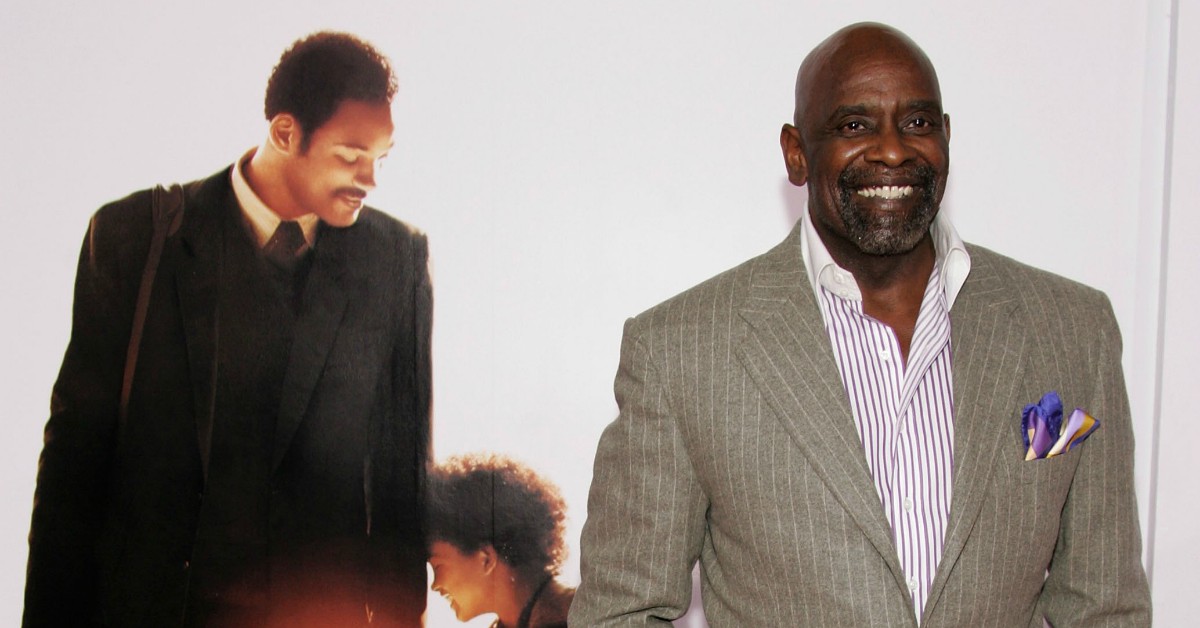

Chris Gardner: De vagabundo a estrella de Wall Street y Hollywood

Por Nicolás Billia

Este acaudalado emprendedor, retratado en la película y best seller literario La búsqueda de la felicidad, es conocido por haber alcanzado la fortuna luego de haber llegado a vivir en las calles.

Luego de dos meses de traerles perfilados no exactamente reconocidos por actos bondadosos o dignos de admirar en el mundo de las finanzas –Frank Quattrone, unos de los principales artífices de la burbuja puntocom y Kautilya Nandan Pruthi, el “Bernie Madoff británico”-, es momento de dar vuelta la página y volver a la senda de personajes merecedores de halagos.

En este sentido es que le traemos a Chris Gardner. Nacido el 9 de febrero de 1954 en la ciudad de Milwaukee, en Estados Unidos, este hombre es un icono importante de la historia de Wall Street no sólo por los millones que ha ganado sino por la historia de vida detrás de su éxito a nivel profesional.

Si bien su madre tuvo muchos problemas a nivel personal –tres matrimonios donde fue sistemáticamente maltratada y abandonada por sus maridos-, fue ella la principal fuente de inspiración, fuerza y autoconfianza para Chris, motivándolo para que confiara en sí mismo mas allá de lo que pasara en su vida. “Uno sólo puede depender de sí mismo” fue una frase que le inculcó su progenitora, que posteriormente lo iba a ayudar a sortear obstáculos antes de su arribo a Wall Street.

Cuando terminó el secundario se enlistó en la marina estadounidense y fue asignado como asistente de los médicos, tras lo cual un cirujano cardiólogo le ofreció trabajar con él en el Centro Médico de la Universidad de California. Aceptó la propuesta y de a poco de iba adentrando en el mundo de la medicina; al cabo de dos años manejaba un laboratorio y sabía varias técnicas de cirugía médica.

No obstante, a pesar de su experiencia de diez años en el mundo de la medicina, los cambios tecnológicos dentro del campo estaban a la vuelta de la esquina. Esto hizo poner a Gardner en duda de si debía seguir por esta senda o virar. A pocos días de su cumpleaños le avisó a su esposa que iba a abandonar el sueño de volverse doctor.

Luego de algunos años se juntó con otra mujer, tuvieron un hijo y la paga como asistente de laboratorio no alcanzaba para afrontar los gastos de una familia. Así fue como empezó a ser vendedor de máquinas para medicina.

Un lento camino hacia Wall Street

Decidido a cambiar su suerte para construir su patrimonio financiero, Gardner se mudó a San Francisco, donde iba a tener uno de los puntos bisagra en su vida. Cuando se encontraba yendo al hospital de esta ciudad a vender máquinas, vio que un hombre se bajó de una Ferrari roja. Intrigado por el auto, se le acercó para preguntarle cuál era su profesión. ”Soy un bróker financiero” le dijo el hombre, quien iba a ser su pionero en el mundo de las finanzas. Bob Bridges, el hombre del Ferrari, arregló entrevistas entre Chris y varias firmas prestigiosas de inversión que llevaban a cabo programas de entrenamiento para personas que querían convertirse en agentes bursátiles. Tuvo encuentros con ejecutivos de Merrill Lynch, Paine Webber, E.F Hutton, Smith Barney y Dean Witter Reynolds, la firma que finalmente lo tomó.

No obstante, su primera experiencia no iba a ser nada positiva. Fue aceptado en E.F Hutton pero el día que iba a empezar el programa de entrenamiento se dio cuenta que el gerente que lo había incorporado había sido despedido. Sumado a esto, su situación económica ya era precaria dado que había renunciado a su puesto de vendedor de máquinas para dedicarse full-time a su entrenamiento financiero.

Esto no le hizo bien en primera instancia. Su esposa lo dejó y se llevó al hijo del matrimonio con ella, dejándolo sólo a Chris con una montaña de deudas y sin rumbo económico. Para seguir sumando malos tragos, lo llevaron preso por tener una deuda que no podía pagar, de US$ 1.200 por mal estacionamiento. Cuando volvió a su casa se dio cuenta que su ex mujer, además de su hijo, se había llevado toda la ropa y las pertenencias de él para venderlas, por lo que su única indumentaria era la que había tenido en la cárcel –una musculosa manchada y un pantalón roto.

Ante todos estos percances, se le sumaba que al día siguiente tenía una entrevista en Dean Witters Reynolds y no tenía siquiera una remera para usar. Después de tantas piedras en el camino, Gardner finalmente obtuvo un puesto temporal de pasante en esta firma de inversión. No obstante, su sueldo era de US$ 1.000 y, sin ahorros, se le hacía muy difícil llegar a fin de mes.

Ante esto no dudó en recordar el consejo de su madre, que siempre le decía que en la vida nunca hay que rendirse. Durante su pasantía Chris llegaba antes a la oficina y se iba después del horario laboral para empezar a hacer llamados y cumplir su objetivo diario de 200 llamadas. Para no perder tiempo, Gardner decía que nunca debía colgar el tubo, porque perdía milésimas de segundos que lo alejaban de su objetivo.

De mendigo a millonario

A pesar de que todo se encaminaba de a poco, los obstáculos volvieron a aparecer en el camino. Luego de desaparecer cuatro meses, la mujer de Chris volvió y le dejó al hijo del matrimonio a su cuidado. El aceptó la tutela de su descendiente. No obstante, mientras trabajaba en Dean Witters -había conseguido el empleo fijo- pagaba una pequeña renta en un albergue para indigentes que no le permitía vivir con niños.

Ante este contratiempo, Chris y su hijo no tuvieron otra salida que dormir en la calle, porque Gardner estaba ahorrando para comprar una casa donde pudieran vivir sin problemas. Sus colegas sabían que él vivía en la indigencia -dormía en la oficina, en albergues para indigentes, en parques y hasta en los baños del subterráneo cuando hacía frío-.

A pesar de todo, las cosas mejoraron. En 1987, Gardner finalmente había logrado comprar su vivienda, un pequeño departamento en el complejo Presidential Towers. No obstante, todavía no era un hombre que tuviera un bolsillo holgado. Con un capital inicial de US$ 10 mil y un solo mueble, fundó su firma de inversión, Gardner & Rich. Esta empresa ejecutaba transacciones bursátiles o de derivados financieros de grandes empresas, fondos de pensión y sindicatos. Chris tenía el 75% de la participación accionaria de la firma mientras el otro 25% era posesión de un hedge fund.

Le fue muy bien y luego de vender su participación de Gardner Rich en una suma multimillonaria en 2006, fundó un holding de empresas llamado Christopher Gardner Internacional, con sedes en Nueva York, Chicago y San Francisco. Y en cierta forma cumplió el sueño que lo motivó a entrar al mundo financiero: compró la Ferrari de Michael Jordan y se encargó de poner una patente que dijera “NOT MJ” (no soy Michael Jordan).

Luego de esto, en una visita a Sudáfrica por el aniversario de la abolición del apartheid, Gardner tuvo una reunión con Nelson Mandela para planear inversiones en el mercado bursátil de este país y crear un venture capital para crear miles de puestos de trabajo e inyectar dólares en la economía sudafricana. Obtuvo tal apoyo que los tres sindicatos más importantes de Sudáfrica le confiaron su capital y al cabo de un año, el fondo de Gardner tenía US$ 1.000 millones bajo su tutela.

Hoy maneja éste y otros fondos, y trata de devolver a la sociedad a través de su fundación, The Christopher P. Gardner Foundation. Un hombre admirable y ejemplo tanto para inversores como para cualquier ser humano. Este individuo demostró que, aún sin tener recursos ni conocimiento en el mundo de las inversiones, la tenacidad y la perseverancia son condimentos fundamentales para triunfar en el mundo financiero. Fuente: Inversor Global, 04/06/12.

Reconocer su frecuencia y profundidad puede ayudar a dar una mejor idea de los riesgos de la inversión en acciones.

Las circunstancias de la actual caída del mercado pueden ser únicas de la pandemia del coronavirus, pero llevan a los inversores a preguntarse: ¿Son estas caídas normales para las bolsas, o esto es diferente?

Durante la crisis financiera mundial de 2007-2009, algunos observadores describieron los acontecimientos que se desarrollaron como un «cisne negro», es decir, un acontecimiento negativo único que no podía preverse porque antes no había sucedido nada similar. Pero los datos que había visto de Ibbotson Associates, una empresa especializada en la recopilación de rentabilidades históricas del mercado (y que Morningstar adquirió en 2006 y fusionó con Morningstar Investment Management LLC en 2016), demostraban un largo historial de caídas de los mercados. Algunos terminaron formando parte de una crisis financiera mayor.

Por lo tanto, si estos «cisnes negros» ocurren con cierta regularidad – demasiado frecuentes para convertirlos en verdaderos eventos de cisne negro – entonces, ¿qué son? Son más bien «pavos negros«, según Laurence B. Siegel, el primer empleado de Ibbotson Associates y ahora director de investigación de la CFA Institute Research Foundation. En un artículo de 2010 para el Financial Analysts Journal, describió un pavo negro como «un evento que está en todas partes en los datos, que ocurre todo el tiempo, pero ante el que uno está voluntariamente ciego».

A continuación, he analizado las caídas pasadas del mercado para ver cómo se comparan con la actual crisis causada por el coronavirus.

¿Cómo de frecuentes son las crisis de mercado?

El número total de crashs del mercado depende de lo lejos que vayamos en la historia y de cómo las identifiquemos.

En este caso, considero que las caídas del mercado en los últimos 150 años. La tabla de abajo utiliza los rendimientos mensuales reales del mercado de valores de EE.UU. que se remontan a enero de 1886 y los rendimientos anuales durante el período 1871-85, que compilé originalmente para el libro de 2009 de Siegel, Insights Into the Global Financial Crisis. Aquí, utilizo el término «mercado bajista» (generalmente definido como un descenso del 20% o más) indistintamente con el término «caída del mercado».

Cada episodio de mercado bajista se indica con una línea horizontal, que comienza en el valor máximo acumulado del episodio y termina cuando el valor acumulado se recupera al pico anterior.

Crecimiento de 1 dólar y valores máximos reales de la bolsa

El gráfico muestra que durante este período de casi 150 años, 1 dólar (en dólares de 1870) invertido en un hipotético índice bursátil estadounidense en 1871 habría crecido hasta 15.303 dólares a finales de marzo de 2020.

Pero no ha sido un camino fácil para llegar hasta aquí. Ha habido muchas caídas a lo largo del camino, algunas de las cuales fueron severas.

El mercado siempre se ha recuperado y ha alcanzado nuevos máximos, pero puede haber sido difícil de creer durante algunos de los mercados bajistas a largo plazo, incluyendo:

La pérdida del 79% debido a la caída de 1929, que llevó a la Gran Depresión, la peor caída del gráfico.

La caída del 54% de agosto de 2000 a febrero de 2009, también conocida como la Década Perdida. La segunda peor caída en el gráfico, este período comenzó cuando la burbuja de las punto-com estalló. El mercado comenzó a recuperarse, pero no lo suficiente como para que el valor acumulado volviera a su nivel de agosto de 2000 antes de la caída de 2007-09. No alcanzó ese nivel hasta mayo de 2013, casi 12 años y medio después de la caída inicial.

La caída del 51% entre junio de 1911 y diciembre de 1920. Esta caída del mercado, la cuarta peor del gráfico, puede ser más relevante para la situación actual, ya que incluyó la pandemia de gripe de 1918.

Estos ejemplos muestran que las caídas del mercado han ocurrido numerosas veces a lo largo de los siglos XIX, XX y XXI (incluso antes de la caída del coronavirus). Reconocer su frecuencia puede ayudar a dar una mejor idea de los riesgos de la inversión en acciones.

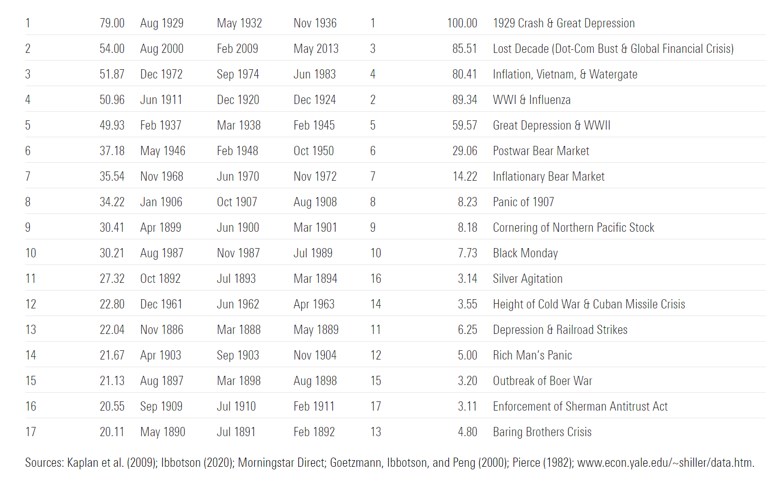

Midiendo el dolor de las caídas

Para medir la gravedad de cada caída del mercado de manera que se tenga en cuenta tanto el grado de la caída como el tiempo que se tardó en volver al nivel anterior de valor acumulado, calculé un «índice de dolor» para cada una.

El índice de dolor para un episodio determinado es la relación del área entre la línea de valor acumulado y la línea de máximo a máximo de recuperación, en comparación con ese área para la peor caída del mercado de los últimos 150 años. Así pues, la caída de 1929/primera parte de la Gran Depresión tiene un índice de dolor del 100%, y los porcentajes de las otras caídas del mercado representan lo cerca que se han ajustado a ese nivel de gravedad.

Por ejemplo, el mercado sufrió una caída del 22,8% durante la crisis de los misiles en Cuba. La caída de 1929 llevó a una caída del 79%, que es 3,5 veces mayor. Eso es significativo, pero el mercado también tardó cuatro años y medio en recuperarse después de esa depresión, mientras que tardó menos de un año en recuperarse después de la depresión de la Crisis de los Misiles Cubanos. Por lo tanto, el índice de dolor, considerando este marco de tiempo, muestra que la primera parte de la Gran Depresión fue en realidad 28,2 veces peor que el descenso de la Crisis de los Misiles de Cuba.

El gráfico a continuación enumera los mercados bajistas de los últimos casi 150 años, ordenados por la gravedad del declive del mercado. También muestra el índice de dolor y las clasificaciones del índice de dolor.

Las mayores caídas en términos reales de la historia de la bola americana

Comparación de las caídas más severas del mercado

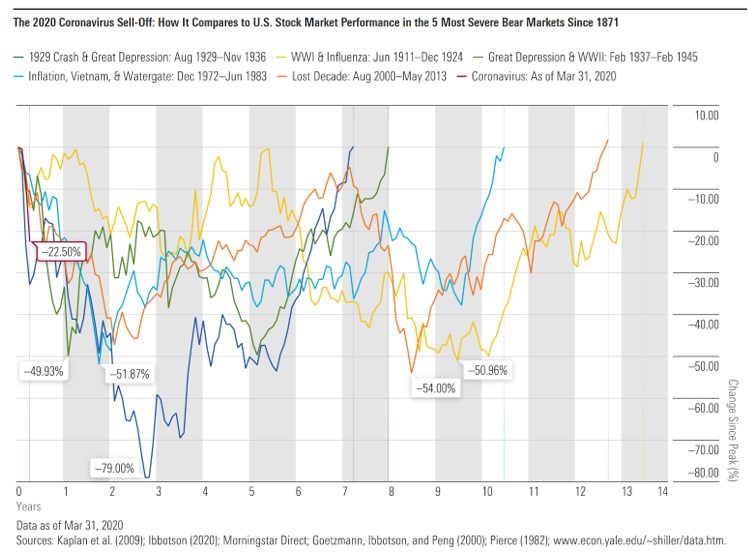

En el gráfico que figura a continuación muestra las caídas más importantes de la bolsa y el tiempo de recuperación.

En cuanto a profundidad, el actual declive es grave, y coincide aproximadamente con la venta inicial durante el crash de 1929. Los otros episodios más graves incluyen el mercado bajista inflacionario durante Vietnam/Watergate, la segunda mitad de la Gran Depresión/Segunda Guerra Mundial, la Década Perdida y el descenso de la pandemia de gripe de la Primera Guerra Mundial que he mencionado anteriormente.

Naturalmente, hay mucha variación en la duración y severidad de cada episodio. Estos cinco derrumbes del mercado tuvieron un promedio de 57 meses entre el momento en que comenzó el descenso y cuando el mercado llegó a su punto más bajo, 125 meses entre el momento en que comenzó el descenso y cuando el mercado alcanzó su pico anterior, y un descenso del 57,15%. Y además de estos episodios, hubo también otros 12 mercados bajistas durante el período de 150 años. En general, los mercados bajistas han ocurrido aproximadamente cada nueve años.

Es imposible saber cuánto tiempo durará esta caída en particular y cuánto tiempo llevará la recuperación, pero estos promedios hacen que sea más fácil entender cuántas veces el cielo también pareció estar cayendo en los últimos casi 150 años -con frecuencia durante períodos de tiempo más largos- y que el mercado siempre recuperó finalmente su valor, y luego algo más.

Con los riesgos vienen también las recompensas para los inversores pacientes

Estos datos históricos de rendimiento del mercado de valores proporcionan una clara evidencia de que las caídas del mercado no son tan únicas como uno podría haber pensado. El término «pavo negro» es más apropiado, ya que aparecen de vez en cuando, y la caída causada por el coronavirus de hoy en día es sólo el ejemplo más reciente.

Dado lo que estos datos muestran la regularidad de los descensos del mercado, está claro que el riesgo del mercado es algo más que la volatilidad. El riesgo de mercado también incluye la posibilidad de que los mercados se depriman y de que ocurran eventos extremos.

Estos acontecimientos pueden ser aterradores a corto plazo, pero este análisis muestra que para los inversores que pueden permanecer en el mercado a largo plazo, los mercados de valores siguen ofreciendo recompensas por asumir estos riesgos.

Coronavirus: qué hacen los grandes inversores de Wall Street para sacar ventajas de la crisis del covid-19

Con Wall Street en caída libre, el precio del petróleo por los suelos, una posible recesión global y cada día más gobiernos cerrando fronteras o pidiéndoles a sus ciudadanos que se queden en la casa, el panorama económico parece desolador.

Entre las acciones que más se han desplomado están las de aerolíneas, cruceros y todo el sector turístico, además de los títulos del sector energético.

En medio de una guerra de precios petrolera, el barril de crudo cayó esta semana casi 10%, llegando a mínimos cercanos a u$s20 para el petróleo WTI que se transa en EE.UU. y el Brent, que se utiliza como referencia para los mercados europeos.

Entonces… si el petróleo está tan barato, ¿quién está comprando esas acciones?

Carl Icahn, el conocido inversor multimillonario estadounidense es uno de ellos. Al menos eso es lo que dijo en la prensa estadounidense, apuntando que ha comprado acciones de Occidental Petroleum.

«Ahora se ha llegado al punto en que algunas compañías están regaladas», le dijo Icahn a la cadena de noticias CNBC.

«Algunas de estas empresas son extremadamente baratas», señaló, agregando que las bolsas «probablemente tienen un largo camino para seguir cayendo».

Aunque la otra cara de la moneda, advirtió el multimillonario, es que existen compañías que están muy caras y con demasiada deuda, razón por la cual «deberían venderse».

Hay que decir que Icahn posee casi el 10% de Occidental Petroleum y que las acciones de esta firma han bajado cerca de 70% este año.

Otros títulos que el magnate dice haber comprado son Hertz y Hewlett-Packard.

Icahn pertenece al grupo de inversores que les gusta correr riesgos y que buscan el máximo beneficio cuando las bolsas están en crisis, conocidos informalmente en la jerga bursátil como «los especuladores» o «los oportunistas».

«Hay una división muy clara entre los inversores que piensan que es el momento de entrar al mercado y los que piensan que el derrumbe va a ser mayor», le dice a BBC Mundo Manuel Romera, profesor de finanzas de la IE Business School, España.

«Estamos en un momento muy delicado porque no ha aparecido dinero para comprar. La gente cree que esto es el apocalipsis», agrega.

Romera explica que la probabilidad de rentabilidad a futuro es elevadísima, pero «muchos de los que manejan fortunas creen que el suelo está más abajo».

El problema de estas crisis es saber cuál es la viabilidad financiera de una empresa para sobrevivir, explica.

«Algunos están invirtiendo en petróleo porque habrá compañías que subirán espectacularmente, pero habrá otras que van a quebrar», apunta el académico.

Rick Rieder, director gerente y jefe global de inversiones de BlackRock -el administrador de fondos más grande del mundo- advirtió que es probable que el mercado no haya tocando fondo.

«Hoy en día, me gustan las hipotecas y las acciones muy selectivas», apuntó Rieder.

«Estamos seleccionando algunas acciones que tienen un valor real en la atención de salud, tecnología y construcción».

Incluso si las empresas reciben un golpe en sus ganancias, agregó, «esta es una oportunidad única en la vida para obtener este tipo de activos».

El modelo Warren Buffet

«Hay que ser codicioso cuando los demás son miedosos y miedoso cuando los demás tienen los ojos inyectados de codicia».

Esa es una de las frases más conocidas del magnate estadounidense Warren Buffet, a quien le gusta ir contra la corriente, pero haciendo inversiones seguras.

El sector financiero debe dejar su adicción a los índices

No se pueden sacar conclusiones sobre el mercado de hoy basándose en un estudio del comportamiento pasado de referencias, como el S&P 500.

Por Miles Johnson.

.

En los mercados financieros, la última década podría describirse como la Era de la Indexación. El surgimiento de la inversión pasiva permitió que cientos de miles de millones de dólares ingresaran a fondos de índices, lo que coincidió con una creciente creencia de que el índice se puede usar como principal componente de la inversión.

Un corolario de ésto ha sido la aceptación casi universal de que estudiando el comportamiento de los índices a lo largo del tiempo se puede llegar a conclusiones generales y específicas sobre lo que deberían hacer los inversores con su dinero.

El profesor de Yale Robert Shiller ganó un premio Nobel por su teoría basada en el Análisis top-down (las decisiones relacionadas con la inversión son evaluadas desde una mirada de información global, hasta ir abordando los títulos valores y las variables más detalladas y específicas) de valuación de índices para calcular los retornos futuros del mercado de valores. Los discípulos tomaron su obra y la aplicaron a la gestión de carteras. El sector financiero moderno es adicto a explicar al mundo a través de los índices.

Para los ahorristas de todos los días los índices siguen teniendo valor práctico como manera simple de ganar exposición a acciones y bonos. Para la mayoría de la gente probablemente los índices sigan siendo la peor forma de invertir excepto aquellas otras maneras que han probado. Los problemas comienzan cuando los observadores inteligentes usan datos históricos sobre índices para trazar amplias conclusiones sobre el mundo de hoy que podrían tener mucha menos coherencia de lo que ellos creen.

.

El análisis basado en índices en su forma más cruda toma una referencia de valuación común como el ratio precio/ganancias y, sobre esta base, compara el valor del índice hoy con su promedio histórico. Su lógica fundamental es la de reversión a la media (mean reversion): si la valuación actual del índice sobre cualquier métrica elegida es superior a su promedio histórico, las «acciones» están «caras» debido a la tendencia del mercado a volver al promedio.

Hay muchas versiones de este razonamiento, siendo la más popular la basada en ratio CAPE (Cyclically Adjusted Price to Earnings Ratio o Ratio Precio-Beneficio Cíclicamente Ajustado) ideado por el profesor Shiller que intenta suavizar el componente «beneficio» durante un ciclo económico.

Un gran problema que surge de usar los índices de esta manera no es con la reversión a la media como concepto, sino que el grupo de datos empleado para determinar su media ha cambiando con tanta frecuencia que podría no estar produciendo un promedio coherente al cual volver.

Los índices modernos en gran medida todavía se arman país por país. Los inversores que quieren invertir en acciones estadounidenses elegirán el S&P 500, quienes están interesados en los papeles españoles optarán por el Ibex 35, y así. En el pasado, eso tenía sentido porque la mayor parte de las empresas incluidas operaba mayormente en sus mercados locales. Eso ya no sucede, y genera problemas cuando se llega a grandes conclusiones sobre el mercado de hoy en base al índice del pasado.

Muchos miembros importantes del S&P 500 generan una creciente porción de sus ventas fuera de Estados Unidos. Como tal, los gráficos que solían tratar de comparar el ratio del índice con el PBI norteamericano a lo largo del tiempo tienen menos lógica. Apple, el mayor componente del índice, vende más afuera de país que adentro. ¿Es una empresa estadounidense o global? De manera similar, las compañías del Ibex español generan sólo 34% de sus ventas en España, y 46% fuera de la UE. ¿El promedio histórico refleja con precisión este cambio?. ¿Cómo deberíamos representar ese giro?

Un problema diferente con el análisis basado en índices es que ignora los enormes cambios que se producen con el correr del tiempo en los componentes de estas referencias. Elroy Dimson, Paul Marsh y Mike Staunton de la London Business School demostraron cómo en 1900 más del 60% del valor de las acciones cotizantes pertenecían al sector ferroviario. Hoy gran parte de ese valor está representado por el rubro tecnológico, que nació como categoría hace relativamente poco y experimentó una enorme evolución en la última década.

Al mismo tiempo, el retorno sobre el capital invertido (ROIC por sus siglas en inglés) en las sociedades cotizantes norteamericanas más rentables se dispararon desde que comenzó este milenio. Según McKinsey el ROIC excluyendo el valor llave de las compañías no financieras con 90 de percentil de rentabilidad subió a más de 80% en la crisis financiera, y más desde entonces. Esto se compara con el 25% que registraba este grupo de empresas en los años setenta.

Lo que esto significa es que quienes colocan las valuaciones promedio del pasado al lado de las actuales están comparando empresas de gran capital intensivo del pasado con compañías inmensamente más rentables que lógicamente cotizan a múltiplos más altos que las empresas de ferrocarriles y siderúrgicas que dominaban el mercado hace más de una siglo. Otra vez, ¿cómo ajustamos ésto cuando estamos observando comparaciones históricas? ¿Tiene incluso sentido hacerlo?

El mundo está en constante cambio. Con analizar el promedio no se obtiene una historia real; con frencuencia éso sucede en los márgenes. Si bien podría ser tranquilizador reducir esta incertidumbre y complejidad con mediciones y fórmulas simples, éstas probablemente sólo ofrezcan una imitación superficial de la realidad.

Goldman alerta que la corrección es solo técnica y recomienda no entrar en pánico

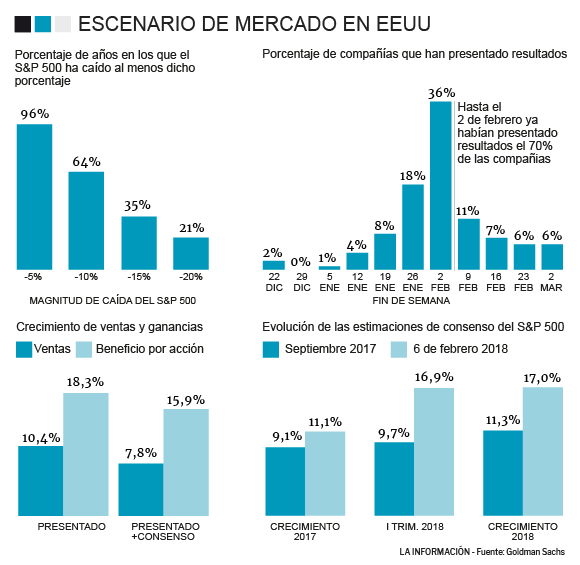

Las caídas son normales al señalar que el S&P en un 96% de los años ha caído al menos un 5% en algún día del año y más de un 10% en un 65% de años.

Por Carlos Rodríguez.

Goldman Sachs en su último informe de estrategia ha analizado las últimas caídas que se han producido en los mercados al otro lado del Atlántico (el Lunes 12/01/18 el S&P cayó 4,6%). El banco de inversión estadounidense ha destacado que se trata de una corrección técnica y no fundamental, por lo que alerta que la calma debe imperar y no hay motivos para el pánico.

A los expertos del banco esta corrección no les ha pillado de imprevisto. Afirman que las caídas son de las «más predichas» de la historia y lo argumentan en que ya había pasado bastante tiempo desde la última. A lo que habría que sumar que los indicadores a principios de año apuntaban a un sentimiento excesivamente positivo que suele asociarse a una corrección de mercados.

Por tanto, desde Goldman Sachs recomiendan seguir invertido y dan datos para que no cunda el pánico puesto que las correcciones de la magnitud que hemos vivido son frecuentes. En un 96% de los años hay una caída de al menos un 5% en algún momento del año, en un 64% de los años hay una caída de al menos un 10%, en un 35% de los años la caída excede el 15% y en un 21% de lo años sufre un castigo de al menos un 20%. Casi nada. Por tanto, lo raro es lo de 2017, con el mercado no sufriendo apenas movimientos a la baja.

El escenario macro también apoya la versión de mantener la calma y seguir invertido. Los analistas del banco resaltan que nada ha cambiado: «Los datos publicados en lo que llevamos de año no hacen sino confirmar el crecimiento de las economías del G4 al menos en tendencia o incluso por encima. El aumento de empleo continúa, y los salarios siguen subiendo de manera contenida. Esto hace que la inflación siga siendo estable, y ligeramente por debajo de objetivo». Aun así, destacan que el dato de inflación será lo que determine que esta corrección siga o se convierta en algo más.

«El endurecimiento de las condiciones financieras es pequeño comparado con lo que mejoraron en 2017, y no es suficiente para cambiar nuestra visión», por lo que destacan que «seguimos esperando que el crecimiento global se acelere en 2018. Combinado con políticas monetarias y fiscal todavía laxas, pensamos que la probabilidad de una recesión en 2018 es baja, en el entorno de un 10%».

Además, van más allá. En el informe de estrategia destacan que «el mercado ha malinterpretado los últimos comentarios del BCE ya que no han indicado subidas de tipos más cercanas en el tiempo». Al otro lado del Atlántico «las subidas de tipos las atribuimos sobre todo a una mayor oferta de bonos que el mercado tendrá que absorber, la combinación de la reforma fiscal en EEUU, y la disminución del balance que está llevando a cabo la Fed, pero no pensamos que vayan a continuar al ritmo que hemos visto en estas últimas semanas».

Desde el banco de inversión pronostican que la Fed subirá tipos tres o cuatro veces este año, «un poco por encima de mercado pero ya no mucho, porque el mercado ha pasado a descontar más subidas en poco tiempo» y destacan la buena temporada de resultados en Estados Unidos. El 74% ha mejorado expectativas de resultados, y el 78% de ventas, mejor que la media histórica. Por tanto, van más allá y destacan que «las proyecciones para 2018 han aumentado en lo que llevamos de año, algo que generalmente no ocurre puesto sucede más bien lo contrario, las expectativas suelen revisarse a la baja».

En referencia a la volatilidad que se ha vivido en el mercado, el motivo puede ser muy claro: la recompra de acciones. «Está prohibido comprar mientras se anuncian los resultados, lo que ha podido ayudar a que la volatilidad de estos días haya sido superior a lo que habría pasado de producirse la corrección fuera del período de anuncio de resultados».

Por tanto, el escenario de mercado es positivo. Los fundamentales no han cambiado y siguen siendo sólidos. Los factores técnicos han sido los principales culpables de las caídas de los últimos días y podrían persistir un tiempo más. De ahí que desde Goldman Sachs aconsejen a sus clientes que «continúen invertidos o aprovechen para ir comprando».

El gobierno de Trump se apresta a lanzar el más drástico recorte de impuestos desde Ronald Reagan.

Por Jorge Castro.

Los 4 principales indicadores de Wall Street – S&P500, Dow Jones, Nasdaq, Russell 2000– alcanzaron simultáneamente la semana pasada su mayor nivel histórico. Es la primera vez que algo semejante se produce en el siglo XXI. Hay un vuelco masivo a la compra de activos empresarios en los mercados bursátiles norteamericanos. En 4 días, los inversores lanzaron US$27.500 millones en la adquisición de acciones. El Dow Jones alcanzaría 20.000 puntos en 2017, tras 18 años de haber logrado los primeros 10.000.

El dólar ha retomado su carrera alcista y ha obtenido el mayor nivel de los últimos 13 años, debido a que se ha apreciado 43% desde 2008. Las pequeñas compañías –índice Russell 2000– son las más beneficiadas por la combinación de apreciación del dólar y el vuelco de la inversión a los activos. El Russell 2000 ha trepado 12,3% desde el 8 de noviembre, mientras que S&P500 ha crecido sólo 3,1%. El Deutsche Bank sostiene que EE.UU. va a crecer 2,3% en 2017 y 3,5% en 2018, poniendo término a la actual situación depresiva (1,1% anual en el primer semestre de 2016). Es un nivel de expansión nunca alcanzado por EE.UU. en la última década.

También el desempleo puede caer a 4% o menos en 2018 (hoy asciende a 4,7%), un nivel no alcanzado desde el gobierno de Bill Clinton, cuando cayó por debajo de 4%. La OCDE prevé lo siguiente sobre el gobierno de Donald Trump: “No esperamos nada significativo en EE.UU. en los próximos 6 meses, pero en el segundo semestre del año habrá un estímulo fiscal de 0,25% / 0,5% del PBI (inversión en infraestructura) más otro de 1% del producto en 2018 (recorte de impuestos)”.

El gobierno de Trump se apresta a lanzar el más drástico recorte de impuestos desde Ronald Reagan, con una disminución del impuesto a las ganancias corporativas del 35% a 15%, y un tributo de 10% –por una sola vez– para la repatriación de US$ 2,5 billones que las transnacionales estadounidenses tienen en el exterior. La OCDE afirma que el alza del crecimiento de EE.UU. en los próximos 2 años puede extraer a la economía mundial de su actual situación de estancamiento depresivo. EE.UU. es la primera economía del mundo, con un PBI de US$18 billones, seguido por el producto chino, que asciende a US$ 11,4 billones.

La clave del programa de Trump es simple. Consiste en aumentar significativamente y en 2 años la tasa de inversión en capital, y así acelerar el alza de la productividad, que hoy es 0,2% anual, la más baja de la historia norteamericana. Alcanzó a 0,3% en 2015, y a 0,5% en 2014. La productividad secular ha sido 3% por año. La tasa de inversión es hoy 12,9% del PBI, la menor en 7 décadas.

El objetivo de Trump es nítido: lograr que las empresas norteamericanas vuelvan a invertir en EE.UU., para lo cual es preciso que recuperen la competitividad perdida en los últimos 15 años. El cálculo de Wilbur Ross –nuevo secretario de Comercio– es que un alza de 1,5% / 2% de la tasa de inversión puede implicar un aumento de 4,3% en el tamaño del PBI en 10 años, sumado a la creación de 786.000 puestos de trabajo, con salarios que se elevarían 3,6% en ese período.

El plan de infraestructura –US$1 billón en 4 años– tendría un efecto multiplicador de 1,6 veces en el crecimiento del PBI, con la provisión de 3 millones de nuevos empleos de alto nivel salarial, y un alza de la productividad de 0,3% anual. Esto permitiría crear 1 millón de puestos de trabajo adicionales por año.

Ross estima que por cada US$200.000 millones de inversión en infraestructura se crean salarios por US$88.000 millones y aumenta un punto porcentual el PBI. Es probable que el boom registrado en Wall Street sea esta vez una percepción nítida no sólo de los riesgos, sino también de las oportunidades que se abren para EE.UU.

Wall Street le da cada vez menos tiempo a los bajistas

El mercado americano absorbe las malas noticias con mayor rapidez y menos pánico. Las subas del índice del miedo (VIX) son cada vez menores ante escenarios negativos. En el último año cada caída fue una oportunidad de compra. Los retrocesos fueron cada vez menos severos y la recuperación, más rápida.

Por Julián Yosovitch.

En el ultimo año y medio el mercado ha transitado distintos eventos extremos que han generado una suba importante en la volatilidad. El mercado ha aprovechado esas bajas como oportunidades de compra a la vez que el VIX, o el índice del miedo, ha mostrado saltos cada vez menores, con un menor nivel de pánico en cada evento inesperado. Los bajistas siguen siendo los grandes perdedores de este mercado y apostar a la baja en Wall Street continúa siendo un riesgo.

Desde mediados del año pasado el mercado bursátil mundial ha transitado varios escenarios turbulentos. El primero de ellos fue el 25 de agosto de 2015, conocido como el Black Monday, que llevó al índice Dow Jones a niveles de 15300 puntos, generando una caída intra-diaria cercana al 7%. Ese evento inesperado fue tomado con un nivel de pánico y nerviosismo importante, llevando al VIX a niveles evidenciados en 2008, en plena crisis financiera internacional, marcando una suba del 322% en cuestión de semanas.

Más adelante en el tiempo, en enero de 2016, el mercado bursátil americano también sufrió fuertes pérdidas regresando a zona de mínimos y provocando el peor comienzo de año de Wall Street desde 1930. Esas pérdidas se dieron luego de que la Fed haya decidido elevar la tasa un cuarto de punto, sumado a la volatilidad en el mercado petrolero y las dudas respecto de la fortaleza en la economía China y los mercados emergentes. ¿Qué le paso al VIX? El índice también incorporó el pesimismo rápidamente aunque con un nivel menor que el registrado en el evento extremo de agosto de 2015, subiendo un 133%

En ambas oportunidades el mercado absorbió la noticia y representaron una oportunidad de compra, para que luego de las debilidades, la tendencia alcista de fondo se reanudara. Luego, a mediados de 2016, tuvimos otro nuevo evento inesperado relacionado con el referéndum en Gran Bretaña, en el que ganó el Brexit. El mercado también tuvo un impacto inicial negativo y luego retomo la tendencia alcista de fondo generando nuevos máximos.

De hecho el VIX subió aunque en esta oportunidad volvió a ocurrir lo mismo que había ocurrido en el evento extremo previo. El índice del miedo subió en una menor escala respecto de lo ocurrido a comienzo de 2016 con la crisis del petróleo, la suba de tasas de la Fed y las dudas respecto de China. A su vez, este rally del VIX representó una tercera parte de lo que había subido en agosto de 2015 con el Black Monday.

Finalmente el último caso de eventos inesperados fue la victoria de Donald Trump en las elecciones presidenciales de EEUU. Según las últimas encuestas antes de la contienda, la probabilidad de que Trump ganase las elecciones se ubicaban debajo del 30%. Finalmente el magnate fue electo el nuevo presidente de EE.UU. y el mercado reacciono con fuertes pérdidas superiores al 4%. Dicho pánico fue rápidamente absorbido y el mercado retomo la tendencia alcista para nuevamente generar un máximo adicional. El VIX nuevamente volvió a subir en una menor escala respecto de todos los eventos inesperados pasados.

En concreto se puede decir que el mercado en el último año (e incluso desde 2009 cuando las acciones en Wall Street hacieron piso luego de la crisis financiera sub-prime) ha aprovechado cada caída como una oportunidad de compra. En cada evento negativo se han dado pérdidas importantes aunque han sido cada vez menos graves y la recuperación cada vez más rápida.

La tendencia alcista de fondo nunca ha sido anulada ya que el mercado nunca quebró un mínimo previo, sosteniendo la secuencia alcista en todo momento. En la misma línea, el VIX ha asumido los eventos negativos extremos con cada vez menos pesimismo ya que dicho índice ha generado rallies cada vez de menor magnitud. En concreto, el que aposto a la baja en todo este mercado (y argumentos no le han faltado para ponerse bajista) ha perdido en cada una de los distintos eventos.

No solo eso, sino que su capacidad de tomar ganancia ha sido cada vez con menos margen de tiempo ya que justamente el mercado supo recuperarse cada vez más rápido a los eventos extremos negativos y/o inesperados.

Como conclusión, aquel inversor que elija el pesimismo en este mercado y apueste a una baja de las acciones en Wall Street deberá tener un nivel de acierto elevado y seguir el mercado día a día para saber aprovechar las oportunidades, ya que, evidentemente, cada vez son menores. Esto no quiere decir que el mercado pueda generar un ajuste profundo o que incluso, entre en un bear-market de mediano plazo. Simplemente lo que se puede entender es que los movimientos del mercado y los ajustes de mediano plazo tienden a ser cada vez más rápidos y que la fortaleza en la tendencia alcista sigue siendo muy fuerte, a la vez que el nivel de pánico en cada ajuste es cada vez menor.

Las grandes firmas financieras y sus jefes aparecen en muchos avisos publicitarios de candidatos políticos de EE.UU. que tratan de vincular a sus oponentes con el dinero de la banca. En estas elecciones, tanto demócratas como republicanos han lanzado dardos contra Wall Street.

El escenario macro también apoya la versión de mantener la calma y seguir invertido. Los analistas del banco resaltan que nada ha cambiado: «Los datos publicados en lo que llevamos de año no hacen sino confirmar el crecimiento de las economías del G4 al menos en tendencia o incluso por encima. El aumento de empleo continúa, y los salarios siguen subiendo de manera contenida. Esto hace que la inflación siga siendo estable, y ligeramente por debajo de objetivo». Aun así, destacan que el dato de inflación será lo que determine que esta corrección siga o se convierta en algo más.

El escenario macro también apoya la versión de mantener la calma y seguir invertido. Los analistas del banco resaltan que nada ha cambiado: «Los datos publicados en lo que llevamos de año no hacen sino confirmar el crecimiento de las economías del G4 al menos en tendencia o incluso por encima. El aumento de empleo continúa, y los salarios siguen subiendo de manera contenida. Esto hace que la inflación siga siendo estable, y ligeramente por debajo de objetivo». Aun así, destacan que el dato de inflación será lo que determine que esta corrección siga o se convierta en algo más.