Mavis Wanczyk is 53, an employee at Mercy Medical Center and a mother of two. She lives in Chicopee. Won using family birthday numbers.

febrero 27, 2018

Facebook, que cuenta con una oficina con sede en Dublín, admite que el régimen tributario bajo de Irlanda es atractivo, pero dice que no es el único factor.

Como el gobierno británico sugiere que podría reducir las tasas impositivas para las empresas extranjeras después de Brexit, Paul Moss observa cómo el modelo de impuestos corporativos bajos está funcionando en la vecina Irlanda.

Como el gobierno británico sugiere que podría reducir las tasas impositivas para las empresas extranjeras después de Brexit, Paul Moss observa cómo el modelo de impuestos corporativos bajos está funcionando en la vecina Irlanda.

Hay algo bastante llamativo en la oficina de Facebook en Dublín.

Todo el mundo sonríe, todo el mundo parece genuinamente encantado de estar trabajando para una de las mayores empresas de tecnología en el mundo.

Luego están los colores primarios en todas partes, los juegos previstos para que el personal juegue, desde el ajedrez hasta el ping-pong.

Pero lo que más llama la atención son los carteles, exhortando al personal a mejorar su desempeño con lemas como «Proceed and Be Bold» e incluso «Move Fast and Break Things».

Resistí a la tentación de patear uno de los jarrones en la recepción, o tal vez lanzar un extintor de incendios a través de la ventana.

En su lugar, procedí, como estaba previsto, a entrevistar al hombre que dirige esta oficina, sobre por qué Facebook había elegido Irlanda para su sede internacional.

Quería preguntar sobre la importancia de una atracción específica: que las empresas en Irlanda no tienen que pagar mucho en forma de impuestos.

«Es una parte significativa de nuestra razón para venir aquí», reconoce Gareth Lambe.

Está vestido casualmente, como cabría esperar del jefe a cargo de una importante empresa de tecnología – pantalones vaqueros, jersey de cuello en V, no un traje o corbata a la vista.

«El impuesto de sociedades del 12.5%, que es más bajo que muchas otras jurisdicciones… lo hemos tenido durante mucho tiempo ahora, y ha sido muy útil tener esa clase de certeza aquí».

.

El Sr. Lambe se esfuerza por hacer hincapié en que el impuesto bajo no es ciertamente el único atractivo de Irlanda. Este es un país de habla inglesa, con una mano de obra altamente educada y con bajos costes.

Y también quiere que yo sepa cuánto contribuye Facebook a Irlanda aparte de impuestos, los 1.600 puestos de trabajo, y la riqueza knock-on estos a su vez crear. «Restaurantes, alquileres pagados, cines … estas multinacionales en

Irlanda realmente genera un infierno de mucha actividad económica «.

Y sin embargo, la mayoría de estas mismas multinacionales estaban notablemente dispuestos a hablar conmigo sobre su presencia en Irlanda.

Hacer que las empresas hablen no suele ser un problema así, pero cuando dije que quería mencionar el tema del impuesto, varias organizaciones que representan al mundo comercial aquí dijeron que sería imposible encontrar empresas que fueran entrevistadas.

El economista Tom Healy dice que ahora que otros países han introducido recortes de impuestos agresivos, Irlanda está luchando para competir. En el caso, Facebook fue el único que se presentó.Parte del problema, me dijeron, es el tema pegajoso de la evasión fiscal.

Las compañías están acusadas de depositar sus ganancias en Irlanda, donde la tasa impositiva es baja, aunque sus operaciones están realmente basadas en otros lugares.

Sin embargo, el economista Tom Healy cree que puede haber otra razón por la cual los directores generales parecen haber desarrollado una nueva timidez cuando se trata del tema de la tasa impositiva de Irlanda.

El hecho es, como él lo dice: «La fiesta ha terminado.»

El Sr. Healy es director del Instituto Nevin de Investigación Económica de izquierda, y su argumento es sencillo: Irlanda tenía una ventaja competitiva cuando era la única nación desarrollada que reducía el impuesto de sociedades, lo que le permitía atraer a las empresas a otros países.

Ahora, sin embargo, muchos de esos otros países han decidido jugar el mismo juego.

«Varios países de Europa del Este, uno o dos de los países bálticos, han seguido un camino de recortes de impuestos agresivos, y realmente ha llegado al punto en que es imposible para una economía desarrollada

Como Irlanda para competir con ese tipo de política. «

Phillip Hammond y Theresa May han insinuado que el Reino Unido podría utilizar los recortes de impuestos de las empresas para alejar los negocios de la UE

Sin embargo, los países de Europa del Este no son los únicos que participan en esta competencia de recorte de impuestos a las empresas.

El Reino Unido, bajo su actual gobierno conservador, ya ha bajado la tasa de 28% a 20%, y se prevé que caiga aún más, hasta el 17% en 2020.

Pero más que eso, la primera ministra Theresa May y su canciller del Tesoro, Phillip Hammond, han dejado caer fuertes indicios de que podrían producirse más recortes en el camino. De hecho, esto ha sido una amenaza implícita para otros Estados de la Unión Europea: si no ofrecen a Gran Bretaña un acuerdo sobre el comercio, post-Brexit, Gran Bretaña podría utilizar recortes de impuestos de las empresas para sacar negocios fuera de la UE, convirtiendo el Reino Unido en lo que Un comentarista descrito como «Singapur en el Támesis».

Pero más que eso, la primera ministra Theresa May y su canciller del Tesoro, Phillip Hammond, han dejado caer fuertes indicios de que podrían producirse más recortes en el camino. De hecho, esto ha sido una amenaza implícita para otros Estados de la Unión Europea: si no ofrecen a Gran Bretaña un acuerdo sobre el comercio, post-Brexit, Gran Bretaña podría utilizar recortes de impuestos de las empresas para sacar negocios fuera de la UE, convirtiendo el Reino Unido en lo que Un comentarista descrito como «Singapur en el Támesis».

«No lo hagas», dice Tom Healy, con una certeza que desmiente su manera de otra manera cautelosa. Su temor es que el Reino Unido se convierta en parte de una carrera internacional hacia el fondo del impuesto de sociedades, con países que finalmente exigen tan poco de los negocios que ya no podrán financiar los servicios públicos.

«El impuesto es un factor, pero la mejor manera de atraer la inversión», cree, «es desarrollar infraestructura».

Fuente: Offshore-Manual’s July 2017.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

enero 3, 2018

Por Gustavo Ibáñez Padilla.

Un paraíso fiscal es un Estado o jurisdicción que cuenta con un régimen tributario esencialmente favorable a las personas y empresas no residentes que se instalan en el mismo. Esto los convierte en un lugar ideal para hacer inversiones, crear cuentas bancarias internacionales y constituir sociedades offshore con ventajas fiscales.

Un paraíso fiscal es un Estado o jurisdicción que cuenta con un régimen tributario esencialmente favorable a las personas y empresas no residentes que se instalan en el mismo. Esto los convierte en un lugar ideal para hacer inversiones, crear cuentas bancarias internacionales y constituir sociedades offshore con ventajas fiscales.

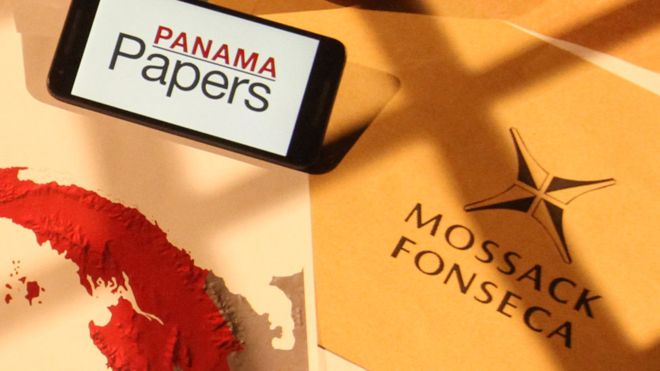

Mucho y mal se ha hablado del tema últimamente (2016), por causa de la revelación de información robada conocida como los “Panama papers”, que hizo públicos gran cantidad de actividades realizadas en paraísos fiscales por políticos, empresarios, líderes y personajes públicos de todo el planeta, por medio del estudio de abogados Mossack Fonseca & Co.

Mucho y mal se ha hablado del tema últimamente (2016), por causa de la revelación de información robada conocida como los “Panama papers”, que hizo públicos gran cantidad de actividades realizadas en paraísos fiscales por políticos, empresarios, líderes y personajes públicos de todo el planeta, por medio del estudio de abogados Mossack Fonseca & Co.

Aunque muchos de estos negocios se relacionan con lavado de dinero, corrupción política o evasión impositiva, no todos son ilegales y en diversos casos se trata de mecanismos permitidos para facilitar negocios internacionales, para proteger patrimonios, para asegurar confidencialidad o para disminuir legalmente la carga de impuestos.

Tener sociedades, fideicomisos o cuentas en lugares como las Islas Caimán, Suiza o Delaware no es ilegal. La falta es no declararlos cuando resulta obligatorio y no pagar los respectivos impuestos que imponen muchos países a sus ciudadanos.

Tener sociedades, fideicomisos o cuentas en lugares como las Islas Caimán, Suiza o Delaware no es ilegal. La falta es no declararlos cuando resulta obligatorio y no pagar los respectivos impuestos que imponen muchos países a sus ciudadanos.

Desde ya vale resaltar que la obligación de declarar y las cargas impositivas asociadas son generalmente una muestra más de la abusiva presión de los Estados sobre sus ciudadanos. Que algo esté establecido por una ley no implica necesariamente que dicha ley sea moralmente buena, en muchos casos son flagrantemente inmorales y opresivas. Un claro ejemplo lo constituyen todos los gobiernos autoritarios que han oprimido a sus pueblos o a parte de ellos, estableciendo persecuciones políticas, religiosas, raciales o de género. Léase los escritos de Henry David Thoreau para profundizar en el tema.

Un paraíso fiscal permite -en forma legal- estructurar negocios y efectuar transacciones internacionales, a sociedades que precisen de un sistema financiero sofisticado, con bajos costos de transacción y baja carga impositiva. Muchos expertos hablan entonces de ‘paraíso fiscal transparente’.

Crear una sociedad o abrir una cuenta bancaria en Santa Lucía, las Islas Vírgenes Británicas o Nevada permite hacer negocios con más facilidad. Esto no significa actuar en forma ilegal sino emplear la inteligencia financiera para optimizar los beneficios que brindan las leyes internacionales. Que muchos políticos corruptos o narcotraficantes abusen de los beneficios de los paraísos fiscales no significa que estos no deban existir.

Al operar desde un Tax Haven -como por ejemplo Andorra o BVI- todas las operaciones que usted realice, ya sea en la bolsa de valores, en inmuebles o en otros mercados dispondrán de un régimen fiscal favorable y lograrán así una mayor rentabilidad. De la misma forma, usted podrá adquirir propiedades o establecer su centro de negocios en un lugar geográficamente privilegiado, y así operar a escala global con mayor facilidad y fluidez. Es por este motivo que casi todos los países establecen o patrocinan jurisdicciones como “zonas francas” o “zonas libres de impuestos” para promover y facilitar los negocios.

Crear una empresa offshore es absolutamente legal y constituye un instrumento válido para los negocios internacionales. Por supuesto, como toda herramienta puede usarse para realizar un acto lícito o uno ilícito. Es la intención y el uso por parte del inversor lo que lo hace aceptable o reprochable conforme a la ley.

Crear una empresa offshore es absolutamente legal y constituye un instrumento válido para los negocios internacionales. Por supuesto, como toda herramienta puede usarse para realizar un acto lícito o uno ilícito. Es la intención y el uso por parte del inversor lo que lo hace aceptable o reprochable conforme a la ley.

Constituir estructuras holding, sociedades offshore, fideicomisos o fundaciones, al amparo del marco legal vigente en diversas jurisdicciones, es absolutamente irreprochable. Los motivos para hacerlo pueden ser de la más variada índole: Seguridad, “plata es el buen hablar, oro es el buen callar”; Preservación del patrimonio; Tax planning; Flexibilidad y eficiencia en el Comercio internacional; entre muchos otros posibles. La legalidad o ilegalidad no está en la herramienta empleada sino en el fin buscado.

Fuente: Ediciones EP, 29/04/16.

.

.

septiembre 11, 2017

La respuesta está en el texto de la nota marcada en color verde.

El Huracán Irma pasó este fin de semana por el Caribe y el sureste de los Estados Unidos y dejó casi 40 muertos e innumerables daños materiales.Richard Branson, el multimillonario británico y fundador del grupo Virgin, decidió no abandonar la casa donde vive en la isla caribeña Necker desde 2013 y se refugió en la bodega subterránea de su mansión, que también sufrió la intensidad de la catástrofe, cómo se ve en el video que publicó en las redes.

El lujo de Necker Island está en dormir en sus estancias abiertas al mar: una casa grande con ocho habitaciones pensada para familias, sus tres casitas de estilo balinés construidas sobre el acantilado para maximizar las vistas y la brisa marina y otras tres en el centro de la isla que comparten una gran piscina central.

El exénctrico empresario suele subir a Instagram imágenes del lugar donde vive, una isla en el Caribe donde este año recibió a Barack Obama, ex presidente de los Estados Unidos. Durante sus días en la isla, Branson y Obama practicaron kitesurf y foilboard, dos deportes acuáticos que suele realizar el embajador del mundo de los negocios para la diversión.

En esta ocasión, Branson publicó imágenes de la devastación que causó el paso de Irma por la isla Necker. A través de fotos y un video publicado en su cuenta de Instagram, se ve cómo el huracán dejó en ruinas su lujosa mansión caribeña, mientras él y su familia se refugiaban en la bodega de vinos.

El empresario es famoso por probar su experiencia en diversos negocios, incluyendo Virgin Galactic, una firma que -dice- llevará turistas al espacio; Virgin America, una aerolínea con base en los Estados Unidos que ha sido premiada en múltiples ocasiones, y Virgin Cola, una marca de bebidas similares a Coca-Cola que quebró.

El empresario es famoso por probar su experiencia en diversos negocios, incluyendo Virgin Galactic, una firma que -dice- llevará turistas al espacio; Virgin America, una aerolínea con base en los Estados Unidos que ha sido premiada en múltiples ocasiones, y Virgin Cola, una marca de bebidas similares a Coca-Cola que quebró.

Fuente: La Nación, 11/09/17.

Más información:

Ventajas de los Paraísos Fiscales

Planificación Fiscal o Tax Planning

Los paraísos fiscales son una bendición

Los Paraísos fiscales, últimos refugios de libertad

Los Paraísos fiscales del Caribe

Secreto bancario y Paraísos fiscales

Evasión fiscal, elusión fiscal y ahorro fiscal

Varias Islas del Caribe ofrecen ciudadanía por inversión

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

agosto 25, 2017

WASHINGTON — Era un miércoles como cualquier otro para Mavis Wanczyk. Había terminado su turno en el Mercy Medical Center, un hospital en Springfield, Massachussets, y se preparaba para el viaje de regreso a casa cuando un colega, Rob, le leyó el número ganador del Powerball, uno de los juegos de lotería más populares de Estados Unidos.

«¡Lo tengo!¡Lo tengo!», empezó a gritar. Su colega le pidió el boleto, lo miró, la miró y le dijo: «¡Ganaste!».

Wanczyk ganó el mayor premio de lotería en la historia de Estados Unidos para una sola persona, US$ 758,7 millones, que después del pago de impuestos le dejarán nada menos que 480,5 millones de dólares.

Wanczyk ganó el mayor premio de lotería en la historia de Estados Unidos para una sola persona, US$ 758,7 millones, que después del pago de impuestos le dejarán nada menos que 480,5 millones de dólares.

Wanczyk confesó que al principio le costó creerlo. Apenas se enteró, pensó que era una broma. Después, ya en su casa, tampoco sentía que era la ganadora. Pero ayer, mientras se dirigía a la conferencia de prensa que la convirtió en una figura mundial, ya comenzó a palpar su nueva realidad. Ganar la lotería le parecía un sueño imposible, confesó. Tras haber cumplido con ese sueño, decidió avanzar con otro: renunciar a su trabajo.

Mavis Wanczyk is 53, an employee at Mercy Medical Center and a mother of two. She lives in Chicopee. Won using family birthday numbers.

«Los llamé y les dije que no volvería», dijo Wanczyk entre risas, en una conferencia de prensa organizada por la lotería estatal de Massachusetts, en la cual posó al lado del cheque gigante con su nombre.

Había comprado el boleto ganador el miércoles por la tarde en una tienda de Chicopee, el pueblo donde vive. El número ganador: 6, 7, 16, 23, 26, y el Powerball, 4.

Cuando le preguntaron qué haría para celebrar, respondió: «Me voy a esconder en mi cama».

Fuente: La Nación, 25/08/17.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

abril 25, 2017

Por Gustavo Ibáñez Padilla.

En finanzas se utiliza el término offshore (mar adentro), metafóricamente, para describir una actividad económica o inversión que se realiza fuera del propio país de residencia. por ejemplo: cuentas bancarias, pólizas de seguros, inversiones inmobiliarias, sociedades extranjeras, fondos de inversión, etc.

En un Paraíso Fiscal los inversores extranjeros que mantienen cuentas bancarias o constituyen sociedades en su territorio se encuentran exentos del pago de impuestos. De esta forma conviven dos sistemas fiscales diferentes.

La Protección de activos es una de los principales motivos por las que las empresas y los individuos abren cuentas en Paraísos Fiscales. Debido a la fuerte legislación de privacidad vigente en muchos de estos centros financieros off-shore, resulta muy difícil que un tercero pueda obtener acceso a la información sobre cuentas en el extranjero, inversiones o fideicomisos.

Con el desarrollo de la banca on line, ahora es posible acceder y operar desde cualquier lugar del mundo fácilmente y con absoluta confidencialidad y seguridad.

Por supuesto, resulta fundamental contar con el asesoramiento adecuado antes de tomar decisiones financieras tan importantes. Es imprescindible que el centro financiero offshore que elija se adapte a sus necesidades de protección de activos y sus necesidades fiscales. Nuestros años de experiencia en la industria offshore nos permiten ayudarle en la determinación de la jurisdicción más apropiado para usted y sus negocios.

Los ejemplos más tempranos del paraíso fiscal se encuentran dentro de la Europa medieval, donde varias jurisdicciones entraron en competencia unas con otras. Algunos ejemplos notables son la Ciudad del Vaticano, las Islas del Canal y la Isla de Man. Se acepta comúnmente que la definición moderna de un paraíso fiscal se formó primero en la época de justo después de la Primera Guerra Mundial.

Hay varios países que alegan ser el paraíso original precursor. Lichtenstein fue proactiva a mediados de 1920 para tratar de atraer inversiones extranjeras y estableció su Ley de Fideicomiso Marino y Bermuda creó sus Offshore Company Laws unos diez años más tarde tratando de ser un paraíso fiscal de relevancia. La percepción común, sin embargo, del centro financiero offshore más establecido es Suiza.

Suiza se presenta como el paraíso fiscal original y de mayor prestigio y, de hecho, este centro financiero offshore comenzó sus esfuerzos de banca desde el principio. Con la crisis económica y política en sus países vecinos, Suiza dio la bienvenida a la inversión de Rusia y Alemania, en particular a lo largo de la primera parte del siglo XXI.

Como Suiza se mantuvo neutral durante la primera guerra mundial, no tuvo ninguno de los costos de reconstrucción asociados a las luchas y, por lo tanto, fue capaz de ofrecer un refugio con impuestos mucho más bajos que los de sus vecinos a través de la competencia fiscal, de ahí la atracción de inversiones extranjeras.

En la época anterior a la Segunda Guerra Mundial, Francia y Alemania ejercieron presión sobre Suiza para divulgar información acerca de las personas que utilizan la jurisdicción como paraíso fiscal. La respuesta suiza fue la introducción de una fuerte legislación de privacidad para proteger y salvaguardar sus inversores y, por tanto, consolidando Suiza como uno de los centros financieros offshore más seguros del mundo en términos de protección de activos.

Los Paraísos Fiscales se asociaron con la evitación individual de impuestos. Sin embargo, en los años de la posguerra, las empresas se vieron sobrecargadas por los impuestos y comenzaron a buscar alternativas. Esto es cuando nacieron Paraísos Fiscales Corporativos. Las empresas podrían beneficiarse de acuerdos fiscales entre su jurisdicción y el paraíso fiscal y pagar una tasa reducida del impuesto. Esto funcionó por un tiempo, pero los detalles técnicos que permitieron esto se eliminaron cuando las jurisdicciones de origen se dieron cuenta de la cantidad de impuestos que estaban perdiendo.

A mediados de los años 80, la figura de International Business Corporation (IBC) fue creada en Paraísos Fiscales corporativos. Algunas jurisdicciones, deseosas de atraer a las empresas extranjeras, crearon una legislación adecuada y vehículos que no estaban sujetos a impuestos locales y, por tanto, muy atractivos para entidades en el extranjero.

Una «international business company» o «international business corporation» (IBC) es una sociedad offshore, formada en virtud de la normativa de la jurisdicción como sociedad exenta de impuestos, pero que no está autorizada a llevar a cabo actividades comerciales dentro de la jurisdicción de su constitución.

Los primeros centros financieros extraterritoriales en establecer el IBC fueron Gibraltar y ciertos de países del Caribe, como las Bahamas y las Islas Vírgenes Británicas (BVI). Esto tuvo que ser modificado ligeramente cuando la OCDE -la Organización para la Cooperación y Desarrollo- ejerció presión sobre los centros financieros extraterritoriales a fin de cambiar la forma de trabajar con estas empresas en el extranjero.

Los primeros centros financieros extraterritoriales en establecer el IBC fueron Gibraltar y ciertos de países del Caribe, como las Bahamas y las Islas Vírgenes Británicas (BVI). Esto tuvo que ser modificado ligeramente cuando la OCDE -la Organización para la Cooperación y Desarrollo- ejerció presión sobre los centros financieros extraterritoriales a fin de cambiar la forma de trabajar con estas empresas en el extranjero.

Nuestra consultora le puede ayudar con el uso de un paraíso fiscal corporativo para asegurar la eficiencia y legalidad de sus negocios.

Fuente: Ediciones EP, 2016.

Más información:

Planificación Fiscal o Tax Planning

Los paraísos fiscales son una bendición

Los Paraísos fiscales, últimos refugios de libertad

Los Paraísos fiscales del Caribe

Secreto bancario y Paraísos fiscales

Evasión fiscal, elusión fiscal y ahorro fiscal

Varias Islas del Caribe ofrecen ciudadanía por inversión

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

diciembre 7, 2016

Un mamarracho. Sin rodeos, así calificaron los tributaristas al proyecto de reforma del impuesto a las ganancias que recibió media sanción anoche por parte de la cámara de Diputados.

Los especialistas en impuestos afirmaron a LA NACION que el proyecto duplica impuestos, resucita otros que habían sido derogados hace pocos meses y que boicotea el régimen de blanqueo de capitales .

Los especialistas en impuestos afirmaron a LA NACION que el proyecto duplica impuestos, resucita otros que habían sido derogados hace pocos meses y que boicotea el régimen de blanqueo de capitales .

Frente a la complejidad del sistema ideado por el ex ministro Axel Kicillof, funcionarios de la AFIP y del Ministerio de Hacienda comenzaron hoy a evaluar el verdadero costo fiscal del proyecto para prepararse para el debate en el Senado. Una calificada fuente oficial indicó: «Es de terror, infantil, fomenta la evasión y va a perjudicar a los trabajadores en lugar de beneficiarlos. Destruyeron el impuesto a las ganancias, cuando la clave era actualizar las tablas de las escalas».

En Casa de Gobierno también calificaron a la iniciativa como un «Frankestein impositivo».

En Casa de Gobierno también calificaron a la iniciativa como un «Frankestein impositivo».

«Es un mamarracho: rompieron toda la estructura del impuesto, más allá de quién pague el costo político», dijo Iván Sasovsky y sostuvo que los diputados que votaron el proyecto son los mismos que derogaron el impuesto a los dividendos en el sinceramiento fiscal y ahora lo están reincorporando.Sasovsky señaló que la propuesta de la oposición «es un grado de demagógica pura» y respecto del impuesto a los nuevos jueces, afirmó que «al primero que le quieran cobrar va a plantear la inconstitucionalidad por discriminación» respecto de sus colegas.

El tributarista recordó que «los diputados tributan solamente por el 20% de lo que cobran, por el sueldo: ni por el viático, ni el desarraigo, ni nada».

En cuanto al impuesto a las Lebacs, dijo que «si la gente deja de renovarlas, se está obligando al Estado a que emita más dinero y a generar más inflación. Y entonces todo el mundo se irá al dólar».

«Además -aclaró- esto se hace en el medio del blanqueo de capitales, con una incertidumbre que no es menor. Qué seguridad le están dando a quien le dijeron hace seis meses que no lo ibas a gravar». Por esto, concluyó «o se produce un veto del presidente o se decretará la inconstitucionalidad de estas medidas».

César Litvin coincidió y dijo que el proyecto aprobado «genera indignación». «Es un paquete explosivo, típico relato K que, con la excusa de darle recursos a los pobres, aumenta la presión tributaria con impuestos distorsivos y boicoteando el blanqueo», señaló.

«La tabla de deducciones incluida en el proyecto- apuntó- es kafkiana, como ya Kicillof lo había hecho al poner 14 mínimos no imponibles diferentes».

Además, sostuvo que «la misma ley tiene diferentes pautas de actualización, una por el Ripte, otra por el salario mínimo, otra por el IPC y otra por el Sipa; es ridículo».

«Es explosivo porque duplica el impuesto a la renta financiera, porque las empresas van a pagar más que antes, vuelve a gravar los dividendos y lo del juego aumentará la carga fiscal porque ya tienen carga de los 3 niveles del Estado y crea el impuesto de emergencia para los inmuebles improductivos que duplica bienes personales», expresó.

Además, «boicotea el blanqueo porque alcanza a los inmuebles del exterior; en un momento en el que se buscan inversiones pera el país, se pone un espantapájaros a la inversión productiva en el país», concluyó.

Jorge Gebhardt afirmó que «las consecuencias son muy serias y preocupantes: reimplantar el impuesto al dividendo es una señal pésima a la inversión, porque hace cuatro meses que se eliminó. Y es muy grave porque además discrimina contra otras formas de inversión».

«Respecto de los intereses de los plazos fijos, ¿cuál es la ganancia con una tasa del 20% y una inflación del 40%?», se preguntó.

Según el tributarista, «el Gobierno se equivocó, porque tenía que haber sacado el ajuste del mínimo más alto; quisieron jugar a negociar y los pasaron por encima».

Fuente: La Nación, 07/12/16.

Trojan horse on a white background vector illustration

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

noviembre 17, 2016

Los impuestos progresivos están basados en una máxima marxista y destruyen los incentivos al progreso.

Hace cinco años que Juan trabaja en la empresa que admiraba desde chico. Al salir de la facultad, lo primero que hizo fue enviar allí su currículum y felizmente fue seleccionado. Gana un buen salario y siempre se esfuerza para que le vaya mejor. Pone mucho de sí mismo, es comprometido, y busca permanentemente cumplir y superar sus objetivos.

La semana pasada, el supervisor lo llamó a su oficina. Tenía una buena noticia para comunicarle. Luego de las evaluaciones de desempeño y en vistas a una ampliación de sus responsabilidades, le iban a dar un aumento de sueldo. Se trataba de un considerable 29% de suba.

La semana pasada, el supervisor lo llamó a su oficina. Tenía una buena noticia para comunicarle. Luego de las evaluaciones de desempeño y en vistas a una ampliación de sus responsabilidades, le iban a dar un aumento de sueldo. Se trataba de un considerable 29% de suba.

Feliz como estaba y listo para enfrentar sus nuevos desafíos, le contó la novedad a su mujer, Florencia. Ambos festejaron. Justo estaban pensando en construir un nuevo cuarto en su casa de dos ambientes para la llegada de su bebé a mediados del año que viene. Salieron a cenar.

El problema apareció el día del pago. Cuando miró su cuenta bancaria, Juan vio algo que no cerraba. Le habían prometido un 29% de aumento, pero solo había recibido un monto que representaba una suba del 20%.

¿Quién se había quedado con su dinero?

Cuando planteó la situación en Recursos Humanos, comprendió lo que sucedía. Su sueldo bruto había aumentado efectivamente en un 29%, pero también había aumentado el monto de impuestos a pagar por ganancias. Y más que proporcionalmente. Las cuentas ahora no eran las mismas, y Juan y Florencia decidieron posponer la ampliación de su casa.

La situación que acabamos de describir es típica de los sistemas tributarios que se llaman “progresivos”. En dichos sistemas, inspirados en la máxima marxista de “a cada quien según su necesidad y de cada cual según su posibilidad”, el estado cobra más impuestos a quienes más ganan, mientras que a los que menos ganan les cobran tasas más reducidas.

Si se miran las tasas impositivas que se cobra a las personas físicas en Argentina, por ejemplo, veremos que una persona que tiene una ganancia neta anual sujeta a impuestos (es decir, menos los aportes a la seguridad social y las deducciones específicas) de hasta $ 10.000, deberá tributar el 9% más una suma fija. Si ese monto es de hasta $ 20.000, el estado le exigirá un 14% más una suma fija. Si la ganancia neta anual supera los $ 60.000, entonces el estado tomará una suma fija más el 27% del monto, y si el ingreso percibido es de más de $ 120.000 (una persona que cobra $33.000 de mano por mes, por ejemplo), entonces el gobierno se quedará con 35% más un monto fijo de $ 28.500.

.

Curiosamente, y a pesar de su nombre, el impuesto “progresivo” castiga el progreso.

Es que en una economía de mercado, los ingresos de cada individuo están determinados por el valor agregado que cada persona le aporta a la sociedad. En términos más concretos, un empresario exitoso es aquel que ofrece mejores productos y servicios a sus conciudadanos y es por eso que sus ingresos son mayores. En un proceso voluntario, la gente elige entregarle su dinero a cambio de los bienes y servicios que el empresario produce.

Dentro de una empresa, el sistema funciona de manera similar. Si un empleado agrega valor, será promovido y ganará un mayor salario. Ese mayor ingreso es el resultado de su buen desempeño laboral, que está en línea con el objetivo de la empresa, que en una economía de mercado es satisfacer las necesidades del consumidor.

Por este motivo, y en línea con lo explicado por Murray Rothbard, “imponer penalidades a los que han servido mejor a los consumidores daña no solo a los productores, sino también a los consumidores”.

El daño a los incentivos que genera el impuesto progresivo a las ganancias puede comprenderse mejor si llevamos el ejemplo al extremo. El extremo de la progresividad fiscal haría que frente a cada suba de los ingresos del individuo en términos brutos, nulo sea el aumento en términos netos.

Por ejemplo, si el impuesto cobrado a una persona que gana $ 10.000 es de 25%, pero cuando pasa a ganar $ 12.000 se le cobrara 37,5%, entonces en términos netos el individuo recibiría siempre $ 7.500.

En este caso, se ve claramente que el incentivo a ganar más dinero se destruirá por completo. Finalmente, nadie tendría ganas de trabajar más y la economía colapsaría.

Una propuesta alternativa es la de cobrar un impuesto de tasa fija, o “flat tax”, que para cada nivel de ingresos tenga una misma tasa. Esto haría que los aumentos del salario bruto sean exactamente iguales a los del salario en mano, mejorando el sistema de incentivos.

Claro que este flat tax debería ser bajo e igual al mínimo de la escala actual, ya que si estuviera por encima penalizaría a todos los que hoy pagan por debajo de ese nivel.

Con un impuesto de tasa fija, quienes más ingresos generen, también aportarán más a las arcas públicas, pero no se les castigará el mejoramiento de su situación personal.

El impuesto a las ganancias de personas físicas será debatido el año que viene en el congreso. Entre otras modificaciones, se debatirá incluir una nueva escala que grave los ingresos más altos con una tasa del 40%.

Esperemos que la iniciativa no prospere. Si hay algo que no necesita este país, ni ningún otro, es seguir castigando a los que quieren progresar. Desde este lugar, vaya el pedido para una refundación completa del concepto de la progresividad, y una profunda baja de la presión impositiva sobre los empresarios y trabajadores.

Fuente: inversor.global, 17/11/16.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

febrero 18, 2016

En los últimos años, las subas nominales de salarios para buscar hacer frente a la inflación, conjugadas con una variación insuficiente y desprolija de los parámetros de Ganancias, llevaron a que el peso del impuesto, medido como porcentaje del ingreso, fuera cada vez más elevado para las personas alcanzadas. A eso se sumaron los efectos del inexplicable decreto 1242 del año 2013, que ancló en las remuneraciones cobradas entre enero y agosto de ese año los criterios para la definición de quiénes pagan y quiénes no, provocando fuertes inequidades. Como consecuencia de esa medida, hoy no tributan personas que ganan más que otras que sí lo hacen y, además, gran parte de quienes están alcanzados deben tributar con las alícuotas más altas, aun cuando sus ingresos no mejoraron, o incluso se redujeron en términos de poder de compra respecto de años anteriores.

En los últimos años, las subas nominales de salarios para buscar hacer frente a la inflación, conjugadas con una variación insuficiente y desprolija de los parámetros de Ganancias, llevaron a que el peso del impuesto, medido como porcentaje del ingreso, fuera cada vez más elevado para las personas alcanzadas. A eso se sumaron los efectos del inexplicable decreto 1242 del año 2013, que ancló en las remuneraciones cobradas entre enero y agosto de ese año los criterios para la definición de quiénes pagan y quiénes no, provocando fuertes inequidades. Como consecuencia de esa medida, hoy no tributan personas que ganan más que otras que sí lo hacen y, además, gran parte de quienes están alcanzados deben tributar con las alícuotas más altas, aun cuando sus ingresos no mejoraron, o incluso se redujeron en términos de poder de compra respecto de años anteriores.

¿Cómo se defne cuánto se paga? En el caso de los asalariados, el cálculo opera de la siguiente manera:

Del salario bruto ($ 390.000 al año o $ 30.000 mensuales, por poner un ejemplo) se descuentan los aportes con destino a la jubilación, la obra social y el PAMI (por lo general suman 17%, aunque algo menos en los ingresos más elevados dado que existen topes).

Del sueldo neto ($323.700 en el caso propuesto) se restan los montos que la ley define como «ganancia no imponible» y «deducción especial». Estos son conceptos que deberían actualizarse, de tal manera de no provocar subas de la carga fiscal sin un aumento real del ingreso de la persona. Hoy las cifras por estos ítems varían según la remuneración que se haya tenido entre enero y agosto de 2013. Para quienes entonces ganaban entre $ 18.000 y $ 21.000, por caso, la suma de ambos conceptos es hoy de $ 129.890,28.

Al resultado ($ 193.809,72, siempre anuales) se le quitan eventualmente las deducciones declaradas por la persona; por ejemplo, por cónyuge e hijos, o por sueldos y aportes de servicio doméstico. En este último caso, se permitiría deducir en el ejemplo propuesto un monto de $ 22.394,88.

La cifra resultante ($ 171.414,84) es el ingreso sujeto al impuesto; para calcular cuánto se paga, hay una tabla de tasas crecientes según rangos de ingresos. Esa tabla está muy desvirtuada, y la persona del ejemplo irá directo al escalón más elevado, pese a que su ingreso no es de los más altos entre los hoy gravados. Pagará un monto fijo de $ 28.500, más el 35% de la parte del ingreso gravado que exceda de $ 120.000 ($ 51.414,84 en el caso). ¿Resultado? Un impuesto de $ 46.495,19, que representa casi 12% del sueldo bruto. Al no haberse actualizado los valores que determinan qué alícuota corresponde en cada caso, gran parte de los contribuyentes se ubica en las categorías más elevadas. Por eso los tributaristas destacan tanto la necesidad de adecuar esa tabla.

Hay tres conceptos que requieren actualización para evitar una mayor presión fiscal: uno es el monto del salario más bajo que queda alcanzado por el impuesto (el que se conoce como «mínimo no imponible«), que se define por los conceptos que la ley llama ganancias no imponibles y deducción especial y que, para el caso de trabajadores con familia a su cargo, suma también las deducciones por cónyuge e hijos; otro concepto incluye los valores de ingresos topes de cada escalón de la tabla de alícuotas, y en tercer lugar están las deducciones por determinados gastos, que en muchos casos están limitados por topes fijos, sin actualizar desde hace muchos años.

Fuente: La Nación, 18/02/16.

enero 17, 2016

Por Ismael Bermúdez.

Ricardo Echegaray, ex titular de AFIP.

Así lo marca un informe del IARAF (Instituto de Análisis Fiscal) que agrega que el Estado Nacional es el principal recaudador porque entre impuestos y Seguridad Social se llevó 27,7% de los 36,6%. Las provincias, incluidas las cajas provisionales locales, 7,6% y los municipios los restantes 1,3%.

Si se excluye Seguridad Social, el fuerte aumento de la presión impositiva provino del impuesto a las Ganancias, responsable del 35% del aumento recaudatorio y eso se produjo “por la falta de actualización de los parámetros de cálculo de ese impuesto (escalas, mínimos y deducciones) así como también la imposibilidad de realizar el ajuste por inflación”, dice el IARAF.

Luego siguió el IVA –que cuenta con una muy alta imposición (21%)-, que contribuyó con 30% del incremento fiscal y en tercer lugar ingresos brutos, principal tributo de las provincias. La lista se completa con el impuesto a los débitos y créditos (“al cheque”) y el quinto lugar lo comparten los derechos de exportación, las tasas de seguridad e higiene y el impuesto a los sellos.

De la estructura impositiva y su evolución distorsiva de los últimos años se infiere que prevalecen los impuestos indirectos, más regresivos, que gravan el consumo, con una participación del 70%, mientras los impuestos directos, que tienen en cuenta la capacidad contributiva de empresas y personas, representan el 30%. A su vez, dentro de este segmento, cobró más peso Ganancias sobre los asalariados y autónomos de ingresos medios que sobre los contribuyentes de altos ingresos. En definitiva, en proporción, las franjas de menores recursos terminaron pagando más impuestos que los sectores más favorecidos.

Con relación a Ganancias, el informe del IARAF dice que “la falta de actualización de sus parámetros de cálculo ha hecho que este impuesto sea cada vez menos progresivo puesto que los rangos de menores ingresos que pagan el impuesto han visto aumentada su alícuota efectiva sustancialmente más que los estratos de ingresos más elevados”. Asalariados, jubilados y profesionales de ingresos medios están alcanzados por la tasa máxima del 35%, al igual que los super grandes contribuyentes.

El informe también plantea que se necesita una reforma integral. “Debería eliminarse gradualmente el impuesto al cheque, eliminar el impuesto a la ganancia mínima presunta, bajar de manera importante el impuesto a las Ganancias a las personas físicas actualizando las escalas y elevar el piso de bienes personales, a la vez que se debería restablecer para dichos impuestos mecanismos de actualización automáticos.”

Fuente: Clarín, 17/01/16.

Descubra cómo disminuir su carga impositiva:

.

diciembre 20, 2015

El perfil del ahorrista (si se trata de alguien con tolerancia al riesgo o de alguien más bien cauto), los rendimientos esperados en función de las variables de la economía, la posibilidad de acceder a determinados instrumentos financieros según su grado de complejidad y los planes personales para los que se necesitará usar los recursos… A las definiciones sobre esos temas, que ayudan a decidir qué hacer con el dinero cuando existe capacidad de ahorro, se suma el tema del alcance de los impuestos a las ganancias y bienes personales sobre cada inversión.

En Ganancias se trata de observar qué ocurre, según las normativas, con los intereses ganados, las diferencias por el tipo de cambio o los resultados obtenidos en operaciones de compraventa de activos.

En Bienes Personales, el tipo de inversión define si debe tributarse o no por los saldos. El monto que cuenta, para la declaración es el valor del activo al 31 de diciembre. Este impuesto anual al patrimonio sufre, al igual que Ganancias, una fuerte desactualización, y la presión fiscal en alza que eso determina -de no mediar cambios- se agrava por la devaluación y su impacto en el valor en pesos de algunos bienes. Están alcanzadas por el tributo las personas cuyo patrimonio -según las pautas de valuación de los bienes gravados- sea de $305.000 o más. Y están obligados a presentar una declaración, aunque no deban tributar quienes hayan tenido ingresos brutos de más de $ 96.000 anuales.

«La devaluación provocará un incremento del impuesto para quienes tengan activos en el exterior o ahorros en dólares u otra moneda extranjera; al cierre de 2014, el dólar cotizaba $ 8,41, por lo que el alza estaría por encima del 60%», dice Javier Sabin, socio de la consultora EY. En estos casos se declaran valores en pesos según la cotización de la divisa al 31 de diciembre.

Mientras que los ahorros en billetes están alcanzados por Bienes Personales, existe exención para los depósitos bancarios a plazo fijo o en caja de ahorro y para otros instrumentos financieros. Esto es para impulsar que el dinero se coloque en el circuito de préstamos.

«En algunos años, el Banco Central y la AFIP han requerido a las entidades financieras el listado de depósitos en dólares hechos en diciembre y retirados en enero -comenta el contador Sebastíán Mancuso, director de GNP Consultores-; el fisco tiende a interpretar que existe un abuso o desnaturalización de la exención, sin perjuicio de que la ley no se refiere al tiempo de permanencia del depósito.»

Para Lucas Bustos, del Estudio LGB & Asociados, con esos pedidos de información la AFIP podría apuntar a detectar inconsistencias (inversiones sin relación con los ingresos), incumplimientos en las declaraciones o acciones de evasión. «Pero el hecho de transformar efectivo o dólares en un saldo bancario no constituye evasión de ninguna manera», apunta.

A continuación, una descripción de las obligaciones impositivas para un conjunto de inversiones.

Son inversiones exentas de Ganancias -por los intereses- y de Bienes Personales. En el segundo caso, igualmente se informan los saldos al 31 de diciembre; dependiendo de que corresponda o no tributar, la fecha límite para presentar las declaraciones será en abril o junio de 2016 (hay muchos que, por su patrimonio, no están alcanzados por el impuesto, pero que por sus ingresos sí deben hacer su declaración).

Los rendimientos obtenidos por estas inversiones, que pueden ser de renta variable o de renta fija, no están alcanzados por el impuesto a las ganancias, como tampoco lo están los resultados de las operaciones de compraventa, según comenta el contador Adalberto Dalmasio, del Estudio Bertazza, Nicolini, Corti & Asociados (BNC). En cambio, el saldo que se mantenga al último día hábil del año sí está gravado por Bienes Personales.

El dinero en efectivo está alcanzado por el impuesto a los bienes personales. Para el caso de moneda extranjera, el saldo debe traducirse a pesos según la cotización del Banco Nación, tipo comprador, informada para el último día hábil de diciembre. Este año, la devaluación que se produjo a pocos días de llegar a 2016 mostrará en los papeles un incremento patrimonial. En cuanto a Ganancias, la diferencia de cambio está exenta.

Tanto los bonos para financiar a la Nación como los emitidos por provincias, municipios y la ciudad de Buenos Aires están exentos de Bienes Personales. Tampoco los alcanza el impuesto a las ganancias, ni por las rentas ni por el resultado de las compraventas. La exención rige con independencia de dónde estén depositados los títulos, por lo cual también es válida si se trata de activos que están en el exterior.

Los dividendos generan una retención de Ganancias, a cargo de la sociedad, del 10 por ciento. El resultado de la compraventa está exento si se trata de acciones con cotización y si la operación se realiza en mercados autorizados por la Comisión Nacional de Valores. El resultado de la compraventa sí está gravado, al 15%, si son acciones sin cotización. Y se paga el impuesto a los bienes personales.

Estos instrumentos financieros, cuando tienen autorización por parte de la CNV, están exentos de Ganancias tanto por sus intereses, actualizaciones, ajustes de capital como por resultados de la compraventa. «Esa exención se fundamenta en la necesidad de abaratar el crédito para las empresas», dice Dalmasio. Las tenencias en ON están alcanzadas en cambio por Bienes Personales, según el saldo al 31 de diciembre.

Los ADR (certificados emitidos por bancos de EE.UU. por sus tenencias de acciones de sociedades de la Argentina) generan la obligación de pagar Bienes Personales, y el resultado de la compraventa está gravado por Ganancias al 15%, según explican en el estudio BNC. Los Cedear (acciones extranjeras que cotizan en la Bolsa porteña) tributan Bienes Personales por el saldo y Ganancias por los dividendos.

En Bienes Personales, los saldos están alcanzados por el impuesto. El monto se declara en pesos, según la cotización del Banco Nación, tipo comprador, del último día hábil del año al que corresponde la declaración. «Respecto de Ganancias, los intereses están gravados, pero no lo están las diferencias de cambio», ya que se trata de cuentas en moneda extranjera, según afirma Sebastián Mancuso, director de GNP Consultores.

Fuente: La Nación, 20/12/15.

.