Robo-Advisor Warns: The Zombies Are Coming, The Zombies Are Coming!

By Mike Byrnes – October 28, 2015.

If you have seen a zombie movie, you know that regular humans are not prepared for the zombies when they attack. That is because the masses are unaware of what is happening early on. They only see the late stage when the zombies are threatening to wipe out the entire human race.

Just in time for Halloween, Dan Egan, director of behavioral finance at Betterment, spoke of zombies to prove a point. Right now the industry is not seeing the robo advisors’ client growth as a threat.

“You have to keep in mind zombies. People are not really good at estimating compound growth. The day before the population is one hundred percent zombies it was at fifty percent zombies. It is going to sneak up on you,” said Egan.

Egan spoke at a breakout session at LIMRA’s annual conference in Boston, Mass. He was joined by a facilitator, Eric Sondergeld, corporate vice president of strategic and technology research for LIMRA.

Who Robos Focus On

“We have a blue ocean of consumers in front of us. People that have never had financial advice ever offered to them,”said Egan.

Betterment and other robo advisors are trying to create a better online customer interface to catch the wave of clients that are comfortable with the commoditization of investment management. There are four criteria in this target market. They have to be: 1. Comfortable online.

The good news for robo advisors is that those that are not comfortable online are dying off. Literally, Betterment is seeing some of their best clients coming from inherited IRAs.

They are even seeing sixty percent of logins come from mobile devices.

2. OK with passive investments.

Betterment, like most robo advisors, does not have its own funds. They mainly use ETFs and Vanguard funds represent their largest offering.

3. Cost conscious.

Betterment’s thirty basis points (and lower for larger clients) is a lot more appealing to this type of person than one hundred basis points or more offered by most traditional advisors.

4. Tax conscious.

Betterment actually has messages when some clients try to do a trade to help educate the client of the tax consequences of making a trade. Egan thought showing the negative side of a trade is something that is rare in the industry.

So the standard idea that the robo advisors are aiming for younger clients is not accurate. While Betterment’s average client age is in the mid-thirties range, they are not limiting themselves to just younger investors.

One interesting difference, relative to other areas of the industry, Betterment has a larger ratio of female customers, although they are still the minority.

The balances are still smaller than the traditional advisors, with an average size of $24,000 and their customers are only holding between twenty and fifty percent of their portfolios with Betterment.

In a follow-up question, Egan stated that he believes their target market represents about $25 trillion.

What Might Help Robos With the increasingly prevalence of 401(k) plans, retirement investing is being left up to the investor.Egan said it was a “tremendous opportunity.” That is because there are a large number of assets are associated with those left ot fend for themselves. Egan added that they are “probably not doing it optimally.”

A big part of the robo advisor strategy is to democratize investing. Without having large minimums that their competitors require, they are able to start clients at much smaller balances and create goals for things like retirement or emergency funds. The service then provides time horizons and messages if their clients go off track.

Still, awareness for robo advisors is low. Sondergeld pointed out that LIMRA research shows that eight out of ten investors are unaware of robo advisors. However, one focus group LIMRA recently did showed that getting picked up by the national media, like NPR, might make a difference.

Betterment is starting to advertise in a different way too, which will be very data driven. Egan said he saw his company logo on cabs on the walk over to the conference.

It is not just PR, advertising and referrals that are driving business. “Thirty to forty percent of our customers drop out of the sky. They literally come out of nowhere,” stated Egan.

Egan pointed out that they can also team up with advisors. “We have horizontally shifted our platform. Advisors tend to do higher-end financial planning. We are a turnkey asset management program running in the background,” noted Egan.

He went on to say, “The Betterment institutional tool is geared for advisors.” He gave the XY Planning Network as an example where fee-only financial planners that are not compensated by asset management fees use Betterment and stick to doing the financial planning.

It Is Good To Rock The Boat

William Taylor, co-founder of Fast Company, gave a keynote that spoke to the over 500 attendees at the LIMRA annual conference earlier in the morning. His observations over the twenty years of his organization were somewhat related to the potential zombie-like uprising of investors that the robo advisors might benefit from.

“The most successful companies do not try to compete. They embrace one-of-a-kind thinking” said Taylor.

When it comes to innovation, Taylor urged attendees to avoid letting what they know limit what will come at them. Too often the outsiders are the ones that are the disrupters and the incumbents are the ones that end up playing catch up. “Keep your minds open to new possibilities,” he advised.

While too many are worried about sinking the boat, they end up missing the boat. Instead they should be rocking the boat, because there is a risk of just doing the same thing.

It will be interesting to see if the robo advisors, like Betterment, rock the industry boat and bring about a widely accepted way of serving investors. In the meantime, watch out for zombies!

Mike Byrnes is a national speaker and owner of Byrnes Consulting, LLC. His firm provides consulting services to help advisors become even more successful. Need help with business planning, marketing strategy, business development, client service and management effectiveness? Read more at ByrnesConsulting.com and follow @ByrnesConsultin.

Source:

Robo-advisor

Robo-advisors are a class of financial adviser that provides portfolio management online with minimal human intervention.[1]

While their exact recommended portfolio allocations may vary,[2] currently all robo-advisors employ algorithms such as Modern portfolio theory that originally served the traditional advisory community, which has used algorithmically-based automated investment solutions (dubbed in the industry as «rebalancing software») to conduct portfolio management since at least 2005.[3]

Presence

While robo-advisors are most common in the United States, they are also present in Europe,[4] Australia,[5] India,[6] and Canada.[7]

Definition

Legally, the term «financial advisor» applies to any entity giving advice about securities. But most robo-advisors limit themselves to providing portfolio management (i.e. allocating investments among asset classes) without addressing issues such as estate and retirement planning and cash-flow management, which are also the domain of financial planning.

Other designations for these financial technology companies include «automated investment advisor», «automated investment management», «online investment advisor» and «digital investment advisor.»

Total assets under management

Collectively, robo-advisors directly managed about $19 billion as of December 2014, according to a study by Corporate Insight. This figure represents a 21 percent increase in assets under management since July, and a 65 percent increase since April.[8] By 2020 the global assets under management of robo-advisers is forecast to grow to an estimated US$255bn, according to a research report by MyPrivateBanking Research.[9] As of August 2015, Charles Schwab, Wealthfront and Betterment lead the pack in gathering assets regarding robo-advisors.[10]

Industry context

The tools they employ to manage client portfolios differ little from the portfolio management software already widely used in the profession. The main difference is in distribution channel. Until recently, portfolio management was almost exclusively conducted through human advisors and sold in a bundle with other services. Now, consumers have direct access to portfolio management tools, in the same way that they obtained access to brokerage houses like Charles Schwab and stock trading services with the advent of the Internet.[11]

The customer acquisition costs and time constraints faced by traditional human advisors have left many middle-class investors underadvised or unable to obtain portfolio management services because of the minimums imposed on investable assets.[12]

In the United States, robo-advisors must be registered investment advisors, which are regulated by the Securities and Exchange Commission (SEC). In the United Kingdom they are regulated by the Financial Conduct Authority.

Alejandro García Padilla, gobernador de Puerto Rico, da un discurso el 30 de diciembre, en San Juan.

La deuda del gobierno y las agencias de Puerto Rico excede los US$ 70.000 millones y el gobierno de Barack Obama dice que el estado libre asociado necesita acogerse a las leyes de protección por bancarrota. A finales de la semana pasada, el comité de recursos naturales de la Cámara de Representantes de Estados Unidos presentó las directrices de su propia solución. El grupo solicita una autoridad de supervisión financiera independiente y declaraciones financieras auditadas antes de una “reestructuración voluntaria de deuda”.

Ambas opciones hacen probable que los costos de endeudamiento de Puerto Rico aumenten, debido a que ambas introducen el espectro de una rebaja sin precedentes de al menos parte de la deuda. Sin embargo, el comité de la Cámara de Representantes parece más interesado en dejar a Puerto Rico con el poder para demostrar que es un deudor fiable. Los puertorriqueños merecen esa posibilidad, como mínimo.

Muchos en la isla creen que esta puede y debe pagar sus deudas. En una visita a las oficinas en Nueva York de The Wall Street Journal en enero, Ricardo Rosselló, quien participa en las primarias del Partido Nuevo Progresista para las elecciones a gobernador en noviembre, argumentó que Puerto Rico debe dejar en claro que cumplirá sus obligaciones para que pueda regresar a los mercados de capital. Luego debería hacer una dieta fiscal para promover un rápido crecimiento económico.

¿Puede Puerto Rico pagar sus deudas? La triste realidad es que pese al acalorado debate sobre una crisis de solvencia, nadie lo sabe a ciencia cierta debido a que no hay declaraciones financieras auditadas para los años fiscales 2014 y posteriores. En una carta del 1 de marzo a Orrin Hatch, presidente del Comité de Finanzas del Senado, Rosselló, un demócrata, señaló que el estado libre asociado acumula un retraso de más de 300 días respecto de la fecha límite para presentar los documentos de 2014. “Y es precisamente en un momento de crisis que se necesita una mayor transparencia, disciplina y análisis independiente para diagnosticar apropiadamente los problemas y producir soluciones sostenibles”, escribió Rosselló.

La no presentación de estados financieros auditados demuestra mala fe y no es la primera vez.

En julio de 2014, el representante de Puerto Rico ante la Cámara de Representantes, Pedro Pierluisi, presentó un proyecto de ley para darle a la isla acceso al capítulo 9 del código de quiebras de EE.UU. Pierluisi sostuvo que no había razón para excluir a las corporaciones públicas o municipalidades de la isla de las protecciones que disfrutan las mismas entidades en los 50 estados de la unión.

Eso puede ser cierto, pero darle acceso retroactivo al capítulo 9 cambiaría los contratos existentes, los cuales especifican que la sindicatura, y no la quiebra, es el camino a seguir en caso de insolvencia.

La insistencia de Pierluisi en que Puerto Rico necesita acogerse al capítulo 9 también es socavada por la reestructuración voluntaria que la Autoridad de Energía Eléctrica (AEE) de Puerto Rico, la empresa pública más grande de la isla, pactó con sus acreedores, a los cuales les debe cerca de US$8.000 millones. En febrero, la legislatura de Puerto Rico aprobó el acuerdo, en el que el valor nominal de la mayoría de bonos se recorta en 15% y los cupones en aproximadamente un punto porcentual a cambio de una línea de ingresos dedicada proveniente de los pagos de los usuarios para reducir la deuda.

Este arreglo muestra que la AEE no necesita declararse en quiebra. El gobierno de Obama desea una ley que se ha llamado “súper capítulo 9”, para permitir una amplia reestructuración de toda la deuda del estado libre asociado. Esta idea, recientemente rebautizada por el Departamento del Tesoro como “súper reestructuración de territorios”, es buena para la clase política, pero mala para casi todo el resto.

Los estados no tienen permitido declararse en bancarrota, como lo entienden perfectamente bien Nueva York, California e Illinois, que están en aprietos financieros. Si se le permite a Puerto Rico zafarse de su deuda territorial, algunos estados querrán el mismo privilegio.

Otros estados pagarán el precio como lo dijeron la semana pasada los gobernadores de Alabama, Arizona, Maine, Nebraska, Nuevo México y Dakota del Sur en un anuncio de página completa en la edición impresa de The Wall Street Journal, pagado por la “Main Street Bondholders Coalition”. Los gobernadores advirtieron que “conceder a Puerto Rico tal autoridad de quiebra sin precedentes” podría elevar sus costos de financiamiento, “erosionando la confianza de los inversionistas en la noción de fe entera y deuda de crédito”.

Puerto Rico también se vería afectado. Más de la mitad de su deuda en circulación está constitucionalmente protegida o respaldada por los impuestos a la venta o es de la AEE, que ya tiene un acuerdo con sus acreedores. Como indicó Rosselló en su carta, si Puerto Rico pretende “recuperar credibilidad con los inversionistas”, primero debe “cumplir con las obligaciones” de pagar su deuda principal.

Bajo la propuesta del comité de la Cámara de Representantes, Puerto Rico podría tratar de lograr que algunos de sus acreedores acepten una rebaja de la misma forma que lo han hecho los acreedores de la AEE. Sin embargo, algunos quizás no acepten “voluntariamente”. No se sabe por el momento si la Cámara de Representantes planea resolver el problema de los que no acepten el canje a través de, por ejemplo, cláusulas de demanda colectiva.

Pero lo que se necesita sin lugar a dudas es una autoridad de supervisión independiente, una auditoría y la oportunidad para que los tenedores de bonos negocien en lugar de verse obligados a aceptar lo que les embuta el Tesoro. Eso presionará a la clase política de la isla para que no gaste más de lo que recauda. Si a Washington le preocupa la gente de Puerto Rico, no se conformará con menos.

Cristóbal López no pagó a la AFIP $ 8000 millones durante el kirchnerismo

En los últimos cuatro años el empresario patagónico no abonó el impuesto a los combustibles; así financió la expansión de su emporio, ahora en problemas.

Durante sus últimos cuatro años en el poder, el kirchnerismo permitió que el empresario patagónico Cristóbal López acumulara una deuda por más de $ 8000 millones con la Administración Federal de Ingresos Públicos (AFIP). Y ese pasivo fiscal amenaza con tornarse impagable en el transcurso de los próximos meses, según surge de los balances contables de Oil Combustibles y otras empresas del Grupo Indalo, cuyas copias obtuvo y analizó LA NACION con la ayuda de expertos contables y tributarios.

El dinero que cobró López corresponde al impuesto a la transferencia de los Combustibles (ITC), pero no lo envió a la AFIP, según surge de los balances. ¿Cómo funciona? Cada vez que alguien carga nafta en sus estaciones de servicio, de cada $ 14 por litro que cobra, debe girar $ 4 a la AFIP (es decir, el 26% del precio por litro), que se suman a otros impuestos y tasas. Pero no lo hizo.

Con ese dinero que retuvo, el empresario expandió su conglomerado de empresas al que bautizó Grupo Indalo. En otras palabras, López no impulsó el crecimiento de su imperio con las ganancias del juego -divisas que mandó en parte al exterior para, por ejemplo, comprar un casino en Florida, Estados Unidos-, sino que lo hizo con fondos que debió girar al Tesoro nacional.

LA NACION consultó el miércoles a un vocero de López y a su socio, Fabián De Sousa. Les informó que quería conocer su versión sobre el material a publicar. El vocero quedó en transmitir la inquietud. Al día siguiente, pidió demorar la publicación unos días.

Y anteayer anunciaron la separación de los socios y el fin del Grupo Indalo como se lo conocía hasta ahora, pero tanto López como De Sousa se negaron a responder preguntas específicas sobre esta investigación. Ante la prensa, De Sousa sólo sostuvo que la deuda impositiva acumulada «no es tan grande» y que cuentan con «ingreso de caja suficiente» para afrontarla, aunque reconoció que no pudo pagarla durante 2013, 2014 y 2015 por diversos problemas de la macroeconomía. Afirmó además que sólo se limitó a utilizar «todos los mecanismos legales disponibles para financiarse».

Según reconstruyó LA NACION con la ayuda de contadores, tributaristas y auditores, los ejes centrales de la operatoria que montaron López y De Sousa se reducen a unos pocos pasos. Primero, fondearon Oil Combustibles con el ITC por $ 6065 millones a junio de 2015, en tanto que el resto de la deuda corresponde al ITC que tampoco pagaron desde entonces y a los intereses acumulados sobre esa deuda, hasta orillar los $ 7400 millones, más otros $ 600 millones en impuestos que también retuvieron otras empresas del grupo. Total: $ 8000 millones.

El segundo paso llegó después. Con ese dinero, López comenzó a fondear otras firmas de su grupo, entre las que descolló Inversora M&S SA, que recibió $ 3300 millones, según surge de los balances analizados. Y el tercer paso resultó inmediato. Inversora M&S SA comenzó a comprar activos o financiar sus operaciones, lo que explicó la compra de medios de comunicación, el banco Finansur y fábricas como Paraná Metal, o la supervivencia durante años de compañías que no eran redituables.

Toda esta operatoria, a su vez, ocurrió durante un período clave. Porque al mismo tiempo que López se fondeó con el ITC, el precio de las naftas comenzó a subir. Y le alquiló al menos dos departamentos, una oficina y cinco cocheras a la entonces familia presidencial Kirchner durante años a cambio de varios millones de pesos, según reveló LA NACION en marzo de 2015. No sólo eso. También le giró fondos desde su hotel El Retorno, en Bariloche, al Alto Calafate, el principal hotel de los Kirchner en Santa Cruz.

Allí no se acaban los lazos cruzados. Porque la sobrina de la ex presidenta -e hija de la gobernadora Alicia Kirchner-, Romina Mercado, trabaja desde febrero de 2012 y hasta hoy en Inversora M&S SA, al mismo tiempo que tomó las riendas como presidenta del directorio de Hotesur, la sociedad controlante del Alto Calafate, según los registros laborales y societarios.

Durante ese mismo período, además, distintas áreas del Estado nacional mostraron indicios inusuales a favor de Cristóbal López. Desde el Ministerio de Economía y la Aduana, por Álcalis de la Patagonia, hasta la unidad antilavado (UIF) y el Banco Central (BCRA), por el banco Finansur, o la Afsca para su ingreso en el sector de los medios.

Lo mismo ocurrió en la AFIP, que toleró la retención de esos $ 8000 millones de pesos en impuestos atrasados por parte de López y De Sousa. El organismo les permitió acumular esa deuda, luego convalidó que la colocaran en múltiples regímenes de asistencia financiera (RAF) -planes de pago de hasta seis cuotas que ofrecía el organismo tributario- y, por último, cuando el volumen de esa deuda se tornó sustancial, les permitió consolidarla en sucesivos planes de pago.

Una vocera de Ricardo Echegaray llamó el viernes a LA NACION. Sin que mediara una pregunta específica, aclaró que el actual titular de la Auditoría General de la Nación (AGN) ya fue investigado y sobreseído por la Justicia por la entrega de los planes de pagos a López tras una denuncia de Elisa Carrió. Lo sobreseyó el juez Sebastián Ramos, en marzo de 2014. Es decir, seis meses después de que LA NACION revelara el primer paso de la operatoria que López y De Sousa utilizaron para comprar activos de Petrobras en la Argentina.

La benevolencia de la AFIP frente a Oil Combustibles durante los últimos años contrasta, sin embargo, con la rigidez que el mismo organismo mostró frente a las otras petroleras, que no pudieron cobrar y retener el ITC sin correr el riesgo de afrontar las intimaciones y embargos del organismo tributario. De hecho, ninguna de las otras grandes compañías que operan en el país -YPF, Shell, Petrobras, Axion- mantiene deudas con la AFIP por el ITC. «La operatoria habría terminado con una denuncia penal», indicó un ex alto ejecutivo del sector petrolero que mantuvo varios cortocircuitos con el kirchnerismo.

Ahora, además, las nuevas autoridades de la AFIP comenzaron a intimar a Oil Combustibles, lo sometieron a controles más exhaustivos y le comunicaron que no le permitirán que retenga nuevos fondos por el ITC.

Riesgo inminente

Según surge de los balances de diversas empresas del Grupo Indalo, López y De Sousa concentraron esta maniobra fiscal en Oil Combustibles, que acumuló más del 90% de toda la deuda tributaria. Y que, según anunciaron el viernes, quedará a partir de ahora en manos de De Sousa.

Oil Combustibles es, a la vez, la firma con que adquirieron algunos activos en la Argentina -pero no todos- de la petrolera brasileña Petrobras, operación que quedó bajo la lupa judicial en Brasil por el presunto pago de sobornos.

Los balances de Oil Combustibles reflejaron esa paulatina acumulación del ITC que montaron López y De Sousa. Así, a mediados de 2010, la petrolera informó una deuda con la AFIP por apenas $ 78.285; pero un año después -y ya con la adquisición de activos de Petrobras en el país- subió a $ 179,9 millones, y para junio de 2012 llegó a $ 1262,9 millones.

Pero la operatoria no sólo continuó, sino que se potenció y expandió, hasta ahora correr el riesgo de resultar impagable. Así, en 2013, a $ 1591,7 millones; en junio de 2014, a $ 3145,7 millones, y para mediados de 2015, a más de $ 6065 millones (entre deuda corriente y no corriente). Desde entonces, además, continuó en ascenso hasta diciembre pasado ya que Oil siguió sin girar a la AFIP cientos de millones de pesos correspondientes al ITC, a los cuales se aplicaron los intereses.

Ahora, sin embargo, con más de $ 7400 millones de deuda fiscal acumulados en Oil Combustibles, López y De Sousa afrontan serios desafíos contables, financieros y tributarios para mantener a flote el Grupo Indalo, coincidieron los analistas consultados por LA NACION. Los motivos son múltiples:

-Según sus balances, Oil Combustibles sólo cuenta con un patrimonio neto de $ 447 millones, mientras que su crecimiento respondió al «apalancamiento» de la AFIP, y con un notable descalce de liquidez;

-Para obtener los planes de pago de la AFIP, López y De Sousa promovieron la revaluación contable (no basada en una inversión real) de los «bienes de uso» de Oil Combustibles por más de $ 1669,8 millones. Es decir que los mismos bienes de la compañía que en junio de 2013 valían $ 226,4 millones, un año después pasaron a valer 8,2 veces más: $ 1876,2 millones;

-Ese revalúo quedó a cargo de una pequeña firma sin mayores antecedentes en el mercado, y aunque el revalúo se fijó en junio de 2014, según la propia auditoría el informe se terminó seis meses después, el 15 de diciembre de ese año;

-Transcurridos 21 meses desde que se computó ese revalúo, el recálculo todavía se encuentra pendiente de la aprobación final de la Inspección General de Justicia (IGJ), que durante el último año del gobierno kirchnerista no resolvió si aprobaba o rechazaba esa operación contable;

-Como auditora externa, Deloitte también consignó la revaluación como un riesgo latente para Oil Combustibles. «De no resultar aprobada la revaluación -indicó-, el patrimonio neto disminuiría en 1.059.251.141 [pesos], el activo en 1.629.617.142 [pesos] y el pasivo no corriente (impuesto diferido) lo haría en 570.366.001 [pesos]». Es decir que pondría en serio riesgo a la compañía.

Sin embargo, la revaluación pendiente no es el único factor de riesgo para Oil. Declaró entre sus activos los préstamos por más de $ 4300 millones que le otorgó a otras empresas del grupo (los $ 3300 millones que giró a Inversora M&S SA-que ahora controlará sólo López-, más otros $ 350 millones a South Media Investments y $ 592,2 millones a «otras partes relacionadas», entre otros). Pero según Deloitte, el recupero de ese dinero es una pregunta abierta: «La realización y la cancelación a futuro de los activos y pasivos entre empresas del grupo económico se encuentran condicionadas al cumplimiento de los planes de negocios de cada unidad de negocios en el corto y mediano plazo».

Así, según surge de los propios balances de Oil Combustibles, si la IGJ no aprueba el revalúo contable de sus bienes o si las otras empresas del Grupo Indalo no pueden devolverle el dinero prestado, la petrolera mostrará un patrimonio neto negativo y quedará en condiciones de disolución. Salvo, claro, que sus accionistas le inyecten fondos frescos por montos multimillonarios. Más relevante aún, esos balances exponen las serias dificultades que afrontan López y De Sousa para devolver los $ 8000 millones en impuestos que adeudan a la AFIP. El viernes anunciaron el fin del Grupo Indalo como era hasta ahora.

Una operatoria irregular

Cristóbal López articuló un mecanismo para eludir pagos a la AFIP que fue cuestionada por una evaluadora

Anunció un aumento inédito de los estímulos monetarios ante el debilitamiento del crecimiento económico y el riesgo de que la Eurozona caiga en deflación.

Por Martín Idafe.

Mario Draghi, presidente del Banco Central Europeo.

La Eurozona está más débil de lo que parece. En diciembre se preveía un crecimiento del 1,7% para este año y ya se reconoce que con suerte será del 1,4%. El Banco Central Europeo anunció hoy un aumento inédito de los estímulos monetarios ante el debilitamiento del crecimiento económico y el riesgo de que la Eurozona caiga en deflación. Las bolsas subieron y el euro cayó con fuerza respecto al dólar por unos minutos para volver a subir y quedar por encima de su tasa de cambio de ayer.

El instituto emisor del euro, presidido por el italiano Mario Draghi, anunció la reducción de su tasa principal cinco puntos básicos hasta el 0,00% y de la tasa de depósito –lo que pagan los bancos para que el BCE les guarde el dinero- hasta -0,40%. Esa práctica penaliza a los bancos por guardar el dinero en el BCE para empujarles a prestar.

Pero tiene contraindicaciones: daña los beneficios bancarios pues en realidad funciona como un impuesto y reduce los márgenes de beneficio de la banca. Es una de las razones de la caída de las acciones de los bancos. No está claro que funcione porque muchos bancos prefieren pagar esa tasa que prestar. Para compensar, Draghi les aclara que no exigirá que aumenten su margen para cubrir pérdidas.

Además, el BCE aumentará en 20.000 millones de euros mensuales –hasta 80.000- su programa de compra de deuda –que se dedicará también a bonos privados y no sólo de deuda pública como hasta ahora-.

El programa funciona desde marzo del año pasado y está previsto que dure al menos hasta marzo del próximo año. En junio se lanzará otro masivo programa de préstamos a bancos, a cuatro años, con tasas al nivel de la de depósito. Es decir, que el BCE pagará a los bancos por prestarles dinero.

Draghi intenta aumentar la inflación sin dañar más a los bancos. El italiano lleva semanas diciendo que no va a parar de luchar contra la baja inflación y que continuaría con el estímulo monetario si los datos lo justificaban y a pesar de las presiones políticas, principalmente alemanas. La economía de la Eurozona crece al nivel más bajo de los últimos 13 meses y el crédito sigue estancado.

El aumento de la compra de activos hasta 80.000 millones de euros mensuales sirve para que siga creciendo la masa monetaria. Eso hace que crezca la cantidad de euros en el sistema bancario con la esperanza de que sean prestados a empresas y consumidores. Por eso rebaja la tasa de depósito, para penalizar a los bancos que guarden su dinero en el BCE en lugar de prestarlo a familias y empresas.

Los manuales de Economía dicen que esa medida debe impulsar la inflación, pero la crisis dejó los manuales llenos de moho. El plan lleva en marcha un año y el último dato de inflación de la Eurozona mostró una bajada de precios de -0,2% (-0,9% en España, -0,2% en Italia y Alemania y -0,1% en Francia). El objetivo marcado al BCE por los tratados europeos es que la inflación esté cerca del 2%. Hace tres años que no se cumple y este año no pasará del 0,1% cuando en diciembre previó un 1%.

Hasta ahora el BCE justificaba la escuálida inflación por la caída de los precios de la energía y las materias primas, pero en febrero también cayó la “inflación subyacente” –que se mide sin tener en cuenta los índices más volátiles, como energía o alimentos-.

Draghi anunció hoy que sus previsiones ponen la inflación al 1,6% en 2018. Eso significaría que no habría conseguido su objetivo durante al menos seis años.

El bloque baila al borde de la deflación desde hace meses. Caer en esa trampa haría que la actividad económica se frenara. ¿Compraría usted un auto sabiendo que en meses será más barato? Menos actividad genera menos inversión empresarial y menos creación de empleo, que genera menos actividad y hunde más los precios. Un círculo vicioso del que Japón lleva intentando salir casi dos décadas y que metió en los años 30 al mundo en un largo período de depresión económica.

Draghi tiene que convencer con estas medidas a los mercados. Si estos creen que la inflación seguirá estancada no invertirán porque esperarán a precios aún más bajos. Su comportamiento empujará los precios aún más a la baja. Será el triunfo de la lógica deflacionista. Si convence a los mercados, volverán las inversiones porque con una expectativa de inflación al alza guardar el dinero sin usar genera pérdidas. Con la inversión habrá más actividad y más empleo.

El programa de compra de deuda pública –y a partir de ahora también privada- tiene varios frenos. No puede comprar títulos con un rendimiento inferior a la tasa de depósito (que se queda en -0,40%) y no puede comprar más del 33% de un título –ahora aumenta al 50%-, para no influenciar los mercados y, sobre todo, para que en caso de default no se le apliquen las cláusulas colectivas y no tenga pérdidas.

Además, el volumen de compras por país debe ser proporcional al peso de cada país en el capital del BCE, por lo que se compra mucha más deuda de países sin problemas como Alemania y menos de los países del sur del bloque. Pero ahí también sufre una limitación porque más de la mitad de la deuda alemana está ya por debajo de la tasa de depósito del BCE –a Alemania le pagan por prestarle dinero- y porque Berlín, en pleno proceso de desendeudamiento y con superávit fiscal, emite cada vez menos deuda nueva.

Dragui actúa a pesar de las presiones políticas. El presidente del Bundesbank –y miembro del consejo de gobierno del BCE- Jens Weidmann lleva meses advirtiendo contra lo que considera excesivos estímulos monetarios. Cree que quitan presión a los gobiernos con más apuros fiscales, haciendo que frenen el ajuste. La asociación que reúne a los bancos alemanes criticó esta mañana los movimientos del BCE: “son totalmente innecesarios”.

Para calmar las críticas alemanas, Draghi les recordó en la conferencia de prensa que la deflación además haría aumentar las deudas y una ligera inflación ayuda a reducirlas.

Las medidas aprobadas tienen también el objetivo –nunca reconocido- de hacer que el euro siga debilitándose frente al dólar. Aunque el BCE dice que no pone ahí su atención, sus medidas han hecho caer al euro, que desde hace meses ronda una tasa de 1,10 dólares cuando hace año y medio se cotizaba a casi 1,40. Un euro más débil facilita las exportaciones del bloque. El peligro es que el BCE se meta en una guerra monetaria con otros bancos centrales -japonés, británico, sueco, suizo- que también están recortando tus tasas por debajo de cero y debilitando sus monedas.

Y como tras cada reunión, el BCE lee la cartilla a los gobiernos de la Eurozona: reformas estructurales para todos con el objetivo de reducir el gasto público –pensiones, reforma laboral-; que quienes tienen margen fiscal –básicamente Alemania y Holanda- bajen impuestos y aumenten inversión; y que los demás sigan con el ajuste. Fráncfort sigue apostando a que el ajuste se haga reduciendo gasto y no subiendo impuestos. Esa elección no cambia sea cual sea la situación económica, por lo que parece una elección ideológica más que de eficiencia económica.

El secreto de la dieta de Obama para estar cada vez mejor

La salud del presidente de EE.UU. Su médico personal acaba de informar que el jefe de la Casa Blanca tiene una salud excelente, incluso mejor que cuando llegó a Washington.

Barack Obama y sus hijas, toman en helado en Hawaii.

¿Cuál es el secreto de Barack Obama para estar cada vez mejor de salud, después de sentarse durante siete años en el sillón más complicado del planeta? Una dieta saludable, ejercicio, poco alcohol, no fumar, algunas vitaminas y una esposa «adicta» al comer sano y la actividad física.

Así, el presidente de Estados Unidos está en «excelente» estado de salud y a pesar de tener el cabello canoso se ha vuelto más saludable durante su periodo en la Casa Banca, informó este martes su médico de cabecera.

En un informe médico publicado por la misma Casa Blanca, el doctor Ronny Jackson, describió al mandatario como un modelo de virtud: hace ejercicio todos los días, se alimenta de manera saludable y bebe con moderación.

«El estado de salud del presidente sigue siendo excelente y ha mejorado desde su última revisión formal» en 2014, escribió Jackson.

Es más su salud ha mejorado, los niveles de colestesterol bajaron y ganó en masa muscular.

A los 54 años, el presidente de los Estados Unidos, con 1,85 de altura, pesa 79 kilos, más de dos kilos menos desde su último chequeo en 2014.

¿Por qué? Porque el presidente, según Jackson, “sigue concentrado en elecciones de estilo de vida saludables”, algo por lo que los Obama son famosos.

La dieta saludable de Obama se combina con vitamina D. También toma Nexium (un medicamente contra la acidez) y ocasionalmente consume chicles de nicotina para no fumar.

Vale decir que el presidente sigue siendo una persona “libre de cigarrillos y solo toma bebidas alcholicas ocasionalmente y con moderación”. Y además se ejercita diariamente.

Su dieta es saludable, y al parecer es la misma que la primera dama Michelle ha priorizado en su iniciativa “Let’s Move” para reducir la obesidad infantil. De hecho, la esposa del presidente tiene su propia huerta en la Casa Blanca, donde crece menta, ajo, tomillo, orégano, anís, salvia y romero, entre otras hierbas. Además de lechugas, espinacas, cebollas, zanahorias, tomates, frambuesas y moras, entre otros vegetales y frutas.

Obama completó su cuarto exámen médico en febrero. En comparación, en 2010 pesaba 81 kilos; en 2011, 82,2; y 81,6 en 2014.

Su colesterol bajó de 213 to 188. El LDL, o colesterlo malo, está en 125. Y su HDL o colesterol bueno, está en 68.

También trascendió su presión 110/68, y su índice de masa corporal es de 22,8, considerado normal.

En 1988 sólo había 10 mercados emergentes representando el 1% del mercado; hoy son 23 y un 11% del mercado.

Por Fernando Luque.

En la actualidad hay 23 mercados emergentes identificados por proveedor de índices MSCI: Brasil, Chile, China, Colombia, República Checa, Egipto, Grecia, Hungría, India, Indonesia, Corea, Malasia, México, Perú, Filipinas, Polonia, Rusia, Qatar, Sudáfrica, Taiwán, Tailandia, Turquía y los Emiratos Árabes Unidos.

Hace veintiséis años había tan sólo 10 países en este sector – que representan sólo el 1% del valor total de las acciones disponibles para los inversores. Hoy en día esos 23 países representan el 11 % del mercado invertible. En la década de 2003 a 2013, los mercados emergentes pasaron del 24% del PIB mundial al 43%.

Pero no hay una definición universalmente aceptada sobre lo que es un mercado emergente o desarrollado.

Los sistemas de clasificación varían ampliamente entre los proveedores de índices. Morningstar toma un enfoque que se basa en la metodología del Banco Mundial para clasificar los mercados como desarrollados o emergentes. Para clasificar a un país, el Banco Mundial se centra en su economía y, en particular, en su nivel relativo de riqueza per cápita. Los países con altos niveles de ingreso per cápita se clasifican como desarrollados.

Mientras tanto, los países con ingresos per cápita bajos o medios en relación con los ingresos en otros países de todo el mundo se clasifican como en vía de desarrollo o emergentes. Los países con niveles aún más bajos de ingreso per cápita se consideran mercados frontera. Estos tienden a tener unos mercados más volátiles, unas bolsas menos diversificadas y las empresas tienen unos niveles más bajos de gobierno corporativo.

MSCI examina el desarrollo económico de cada país, el tamaño, la liquidez y la accesibilidad al mercado para que un país sea clasificado en un determinado universo de inversión. Si un país obtiene el estatus de «mercado emergente» significa que tanto los fondos activos y como los fondos pasivos que utilizan el índice MSCI Emerging Markets como índice de referencia pueden invertir en empresas que cotizan en ese país – lo que implica una importante inversión extranjera.

En junio de 2013, MSCI anunció planes para subir a Qatar y los Emiratos Árabes Unidos a la condición de mercado emergente. En ese momento HSBC estimó que esa inclusión en el índice de mercados emergentes de MSCI podría atraer unos 800 millones de dólares de nuevas entradas en los mercados de ambos países. Del mismo modo, cuando MSCI rebajó Grecia desde el estado del mercado desarrollado a la condición de mercado emergente esto desencadeno unas salidas de dinero del país.

Esto no quiere decir que la inversión en mercados emergentes está libre de riesgo. Debido a la naturaleza de las economías de estos países sus mercados de valores son susceptibles de sufrir una mayor volatilidad. Acontecimientos macroeconómicos como la recesión mundial golpearon con fuerza a algunos mercados emergentes y regiones que todavía no se han recuperado totalmente.

En conjunto sus economías y mercados de valores tienen fuentes menos diversas de ingresos, y tienden a ser parcialmente dependientes de las exportaciones y materias primas que son controlados por factores externos, aunque algunos países, como China, están intentando centrarse en sus economías domésticas para contrarrestar esta dependencia.

El dueño de Ikea, Ingvar Kamprad, admite que su mezquindad lo ayudó a construir su imperio.

El dueño de Ikea, ¿frugal o tacaño?

Es posible que su frugalidad extrema sea el secreto de su fortuna. O más bien porque es un tacaño. Porque, con 40 mil millones de dólares en el bolsillo, Ingvar Kamprad es tan sobrio que usa ropa de segunda mano.

Sí, el dueño de Ikea, la multinacional de muebles y objetos para el hogar, es tan mesurado que llena su placard con ropa usada. “Creo que no uso nada que no se haya comprado en un mercado de pulgas”, dice Kamprad, citado por revista Time, en declaraciones que formarán parte de un documental para la televisión sueca.

El magante también prefiere cortes de pelo baratos. Así se lo explicó en 2008 al diario sueco Sydsvenskan: “Normalmente, trato de cortarme el pelo cuando estoy en un país en desarrollo. La última vez fue en Vientam”.

Kamprad, que cumple 90 año el 30 de marzo, admitió que la mezquindad lo ayudó a construir el éxito de Ikea. Y obvio, a amasar su fortuna.

La artista argentina que engañó a todos en Instagram

Con 26 años saltó a la fama: Amalia Ulman fingió ser una it girl y acumuló más de 100 mil seguidores. Por qué lo hizo.

Amalia y el personaje de «material girl» que creó en Instagram.

Todo comenzó en abril de 2014. Amalia Ulman, artista argentina de 26 años y residente en Nueva York, Los Angeles, Londres y Gijón, decidió crear una obra de tres partes, a partir de posteos en Instagram, para explorar cómo las mujeres se representan a sí mismas en las redes sociales.

Su proyecto, «Excelencias y Perfecciones», le permitió conseguir a Ulman -hasta que lo dio por concluido en septiembre de 2014- más de 100 mil seguidores en Instagram. Allí, la artista se hizo pasar por una it girl que marca tendencia sobre modas y estilos de vida y, más precisamente, asumió el papel de cute girl (chica linda) en la 1ra parte de la obra, sugar baby en la 2da (joven mantenida por su amante) y life goddess (diosa de la vida) en el final de su masterpiece.

En cada posteo, Ulman se mostraba con cambios de looks, en habitaciones de hoteles de lujo, con carteras y zapatos de precios astronómicos, en el postoperatorio de una falsa cirugía de aumento de pechos y luego de su real rinoplastía. También se mostró aplicándose botox (también real) y realizandose diversos tipos de tratamientos estéticos menos invasivos.

Pero todo era un engaño, o casi todo. Amalia, que se crió en España, estudió en la Central Saint Martins de Londres y ahora volvió a la capital británica con su propia exposición, The Destruction of Experience, donde usó su propio cuerpo para realizar una performance donde se viera la Inocencia, el Pecado y la Redención de una «estrella» de Instagram. Ella misma guionó todo lo que sus seguidores vieron y apoyaron con un like.

Pero, como si fuera el colmo de cualquier it girl, Amalia no pagó pernoctadas de miles de euros sino que se coló en los hoteles para hacer las fotos, posó con ropa que nunca compró y hasta devolvió la que había comprado para hacer ver glam a su personajes en las fotos y videos.

“Me interesan las diferentes tendencias, modas y maneras de autorepresentación, cómo se relacionan los seres humanos, las estéticas de clase media/alta”, dijo Amalia en una entrevista con Clarín de abril del año pasado.

¿Cuál fue el objetivo de engañar a todos por las redes sociales? Ella lo explica bien: «La idea fue apropiarme de nociones de lo normal y lo invisible para transgredir estas estéticas y hacerlas notorias. Hago analisis del buen estar, el buen gusto, lo elegante y la cultura celebrity”.

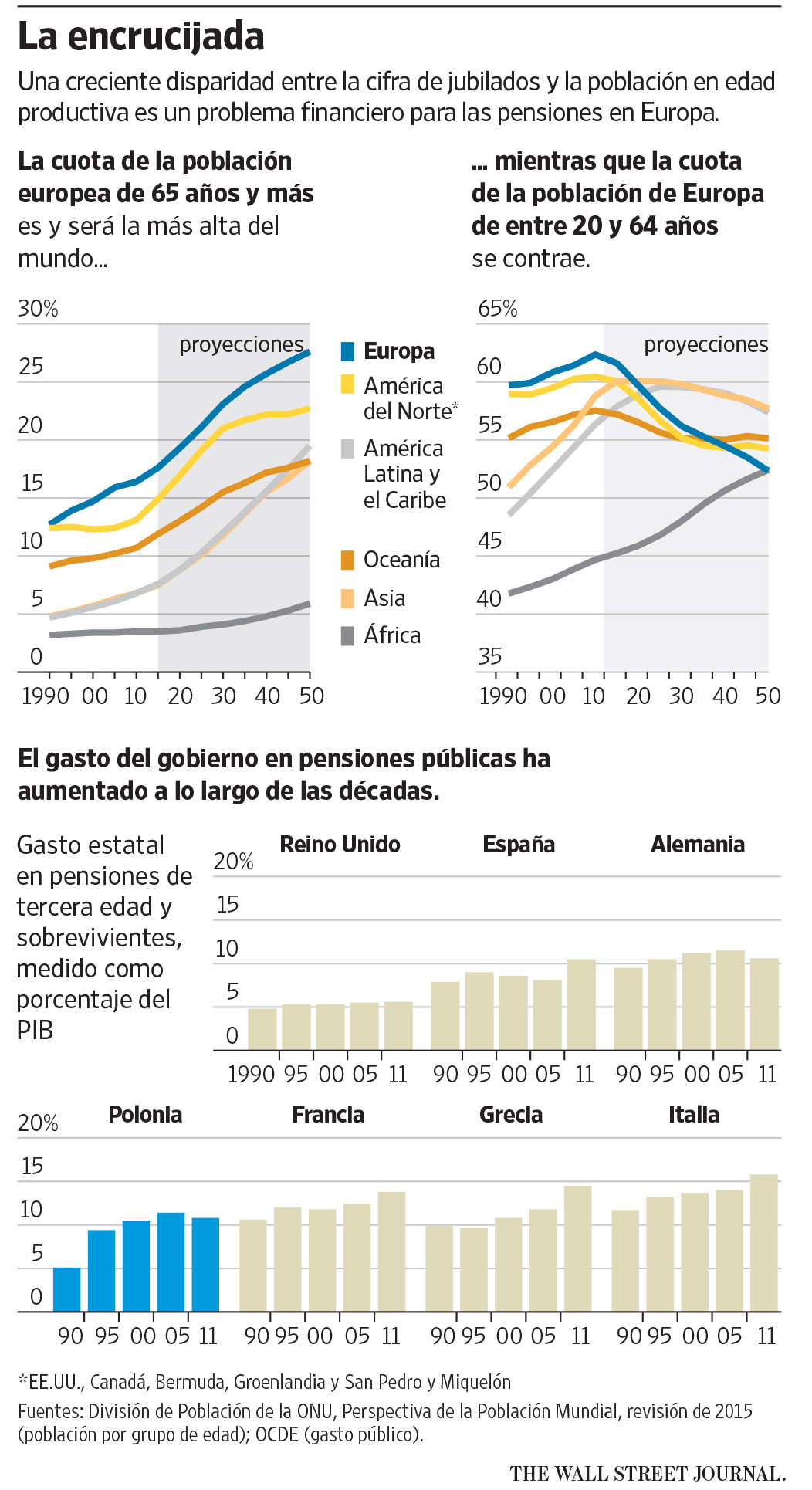

La crisis de los sistemas de pensiones de Europa cobra más urgencia

Por Juliet Samuel.

Józef y Krystyna Trzcińska, dos jubilados de Polonia, viven con un ingreso anual equivalente a unos US$6.400.

ZARASZÓW, Polonia — Durante más de cuatro décadas, Krystyna Trzcińska ha cultivado una franja de tierra en este rincón del este de Polonia. La jubilada de 68 años se dedica a sembrar trébol entre hileras de plantas de frambuesa para alimentar a sus conejos. Se come los conejos y vende las frambuesas, lo que le deja unos US$1.300 al año.

Para sobrevivir, ella y su marido dependen de las pensiones que les paga el gobierno polaco.

El sistema estatal de pensiones es uno de los elementos fundamentales del modelo de bienestar social europeo. No obstante, la mayoría de los países del Viejo Continente no han ahorrado lo suficiente como para pagar estas prestaciones y simplemente las solventan con ingresos fiscales corrientes. Debido al creciente desajuste entre las bajas tasas de natalidad y una mayor longevidad, el sistema de pensiones europeo se encuentra frente a un tsunami demográfico.

La población de jubilados de Europa es la mayor del mundo, y sigue creciendo. Hay 42 personas mayores de 65 años que no trabajan por cada 100 trabajadores activos; para 2060, esta proporción se elevará a 65 por 100, según la agencia de datos de la Unión Europea. En comparación, Estados Unidos tiene 24 cesantes de 65 años o más por cada 100 trabajadores, según la Oficina de Estadísticas Laborales, que no tiene una proyección para 2060. La Comisión Económica para América Latina y El Caribe, Cepal, estima que en América Latina la cifra llegó a 11,2 jubilados sin trabajo por cada 100 trabajadores activos en 2015, lo que subiría a 24,4 por 100 para 2050.

Krystyna y Józef Trzcińska cultivan frambuesas y trébol en una pequeña parcela de tierra.

Si bien este problema ha estado incubándose durante mucho tiempo, ahora se vuelve más urgente por las cargas de deuda —uno de los productos de la crisis de 2008— que están obligando a los gobiernos a replantearse sus prioridades. Grecia, el país europeo en mayores dificultades, ha tenido que reducir la generosidad de sus pensiones en repetidas ocasiones. Sin embargo, no es el único que está viéndose obligado a reconocer que ha hecho promesas que no puede cumplir.

“Los gobiernos europeos occidentales están cerca de la quiebra a causa de la bomba de tiempo de las pensiones”, dice Roy Stockell, director de gestión de activos en Ernst & Young. Stockell agrega que demasiados baby boomers (la generación posterior a la Segunda Guerra Mundial) están llegando a la edad de jubilación con “la expectativa de que el gobierno proveerá”.

Incluso EE.UU., a pesar de contar con un fondo fiduciario para la Seguridad Social de US$2,8 billones, enfrenta críticas por prometer más de lo que puede costear. Se prevé que en unos 12 años dicho fondo —compuesto en su mayor parte por pagarés del Tesoro— no alcance para cubrir todas las obligaciones y que en 2035 se agote. La situación de Europa es mucho peor.

La llegada de más de un millón de inmigrantes en el último año podría aliviar esta presión demográfica. Si muchos de ellos terminan sumándose a la población activa, los ingresos fiscales podrían aumentar lo suficiente como para mantener el modelo de pensiones a flote. Sin embargo, antes de poder trabajar, estos inmigrantes necesitan vivienda, alimentación, educación y atención médica, lo cual implica un impacto sobre las finanzas públicas que las autoridades recién han comenzado a evaluar.

Krystyna y Józef Trzcińska en su casa de Zaraszów.

El problema de las pensiones no sigue el patrón familiar de la crisis de la zona euro, que enfrenta al norte más próspero con un sur más derrochador y profundamente endeudado. Algunos de los países con desafíos demográficos más serios, como Austria y Eslovenia, han estado entre los mayores críticos de Grecia.

Los sistemas estatales de jubilación de Europa están plagados de disposiciones especiales. En Alemania, por ejemplo, los empleados públicos están exentos de hacer aportes. En el Reino Unido, los jubilados reciben un pago adicional en invierno para la calefacción. En Francia, los artesanos y los que trabajan en turnos nocturnos, como los panaderos, pueden comenzar a cobrar su pensión antes que el resto.

Mientras que unos pocos países, como Noruega, el Reino Unido y Holanda, tienen un ahorro considerable en fondos públicos o planes de jubilación patrocinados por el empleador, muchos otros tienen poco y nada. El costo anual promedio de las pensiones públicas, según Eurostat, equivale a un décimo del Producto Interno Bruto. La agencia estima que este porcentaje se mantendrá estable en las próximas décadas, pero el pronóstico depende de muchos supuestos.

Desde los años 60, según Naciones Unidas, la tasa de natalidad europea ha caído 40%, a alrededor de 1,5 hijos por mujer. En el mismo período, la esperanza de vida creció de 69 a unos 80 años.

En Polonia, las tasas de natalidad son aún más bajas, y la crisis demográfica se ve agravada por la emigración. Aprovechando la libertad de movimiento de la UE, muchos jóvenes polacos se mudan a otros países en busca de mejores salarios. Un artículo publicado por el banco central de Polonia pronostica que para 2030, una cuarta parte de las mujeres y un quinto de los hombres tendrán 70 años o más.

Una carretera cerca de Zaraszów, en el este de Polonia.

En 2012, el gobierno puso en marcha una serie de reformas en su principal plan público de pensiones, entre ellas un aumento gradual de la edad para recibir prestaciones. La edad se elevará hasta llegar a 67 años en 2040, un aumento de 12 años para las mujeres y siete para los hombres. Actualmente, los trabajadores y empleadores polacos financian 84% de las prestaciones proporcionadas por el sistema, que incluye no sólo las pensiones, sino también servicios de salud y discapacidad. El sistema es ahora financieramente sostenible, dice Jacek Rostowski, ex ministro de Finanzas y arquitecto de la reforma.

Sin embargo, el partido que impulsó la reforma perdió las elecciones en octubre pasado frente a otro que prometió anularla. Recientemente, el presidente de Polonia presentó un proyecto de ley para revertir algunas de las medidas.

Trzcińska recuerda que cuando era joven, bajo el régimen comunista, su familia labraba el campo con arados tirados por caballos y que rara vez salía de la aldea. Rememora inviernos tan fríos que una taza de té caliente se congelaba al dejarla un rato sobre la repisa de una ventana. Trzcińska trabajó durante décadas esta finca de unas siete hectáreas junto con su marido, Józef. Ella se jubiló a los 55 años, la edad en que las mujeres pueden comenzar a cobrar las pensiones. El matrimonio cedió la mayor parte de sus tierras a su hijo y dos hijas.

Durante la mayor parte de sus años activos, Trzcińska no hizo ninguna contribución al plan especial de pensiones para trabajadores del campo, pero hoy recibe el equivalente de unos US$225 al mes. Apenas una décima parte de las prestaciones del sistema está cubierta por las contribuciones de los actuales trabajadores; el resto es financiado por el gobierno.

Debido a que su marido trabajó en una tienda además de en la finca, también recibe un pago del principal plan nacional de pensiones, que después de impuestos, equivale a unos US$200 al mes. Incluyendo el dinero de la venta de frambuesas, el matrimonio tiene un ingreso anual de US$6.400 antes de impuestos, cerca de 60% del ingreso mediano de una pareja en Polonia.

“No estoy preocupada por mí”, dice Trzcińska. “Ellos ya han decidido sobre mi pensión. Pero a veces veo el debate y me preocupa lo que serán las pensiones” de mis hijos.

— Martin Sobczyk y Andrea Thomas contribuyeron a este artículo.

If you have seen a zombie movie, you know that regular humans are not prepared for the zombies when they attack. That is because the masses are unaware of what is happening early on. They only see the late stage when the zombies are threatening to wipe out the entire human race.

If you have seen a zombie movie, you know that regular humans are not prepared for the zombies when they attack. That is because the masses are unaware of what is happening early on. They only see the late stage when the zombies are threatening to wipe out the entire human race. With the increasingly prevalence of 401(k) plans, retirement investing is being left up to the investor.Egan said it was a “tremendous opportunity.” That is because there are a large number of assets are associated with those left ot fend for themselves. Egan added that they are “probably not doing it optimally.”

With the increasingly prevalence of 401(k) plans, retirement investing is being left up to the investor.Egan said it was a “tremendous opportunity.” That is because there are a large number of assets are associated with those left ot fend for themselves. Egan added that they are “probably not doing it optimally.”