Desentrañando el Conflicto de Agencia: Los aportes del Distributismo

octubre 12, 2023

Por Gustavo Ibáñez Padilla.

En el entramado complejo de las relaciones económicas, surge el Conflicto de Agencia como un fenómeno determinante. Este concepto denota la disparidad de intereses entre quienes toman decisiones en una organización y aquellos que tienen un interés financiero en ella. Esta discrepancia puede minar la efectividad y la eficiencia de una entidad, ya sea una corporación, una cooperativa o una organización sin fines de lucro. Intentaremos explorar el Conflicto de Agencia y sus implicaciones, desglosando sus ramificaciones en diversas estructuras organizativas. Y luego, para solucionar este dilema, apelaremos a una alternativa arraigada en la Doctrina Social de la Iglesia Católica: el Distributismo. Este paradigma busca suavizar las asperezas del Capitalismo desenfrenado. A través de las perspicaces reflexiones de G. K. Chesterton y Hilaire Belloc, ahondaremos en cómo el Distributismo constituye una respuesta concreta al Conflicto de Agencia.

El Conflicto de Agencia: Desentrañando sus Matices

El Conflicto de Agencia radica en la discrepancia entre los intereses de los dueños de una organización y los individuos que están encargados de tomar decisiones en su nombre. Los accionistas, quienes buscan maximizar su inversión, pueden ver sus intereses en contraposición a los de los gerentes, quienes pueden estar más inclinados a buscar su propio beneficio a corto plazo. Este desencuentro puede ser particularmente evidente en empresas donde los ejecutivos, al no ser propietarios, pueden tener incentivos para maximizar sus propios beneficios, a menudo a expensas de los accionistas.

Un ejemplo simple de Conflicto de Agencia es el caso de un dueño de una pequeña tienda de comestibles que contrata a un gerente para que administre el negocio en su ausencia. El dueño quiere maximizar las ganancias y la eficiencia, mientras que el gerente puede tener incentivos personales diferentes, como obtener un salario alto o tener un horario más flexible. Si el gerente prioriza sus intereses sobre los del dueño, esto podría generar un conflicto de intereses y afectar el rendimiento y la rentabilidad de la tienda.

El Impacto del Conflicto de Agencia en Diferentes Contextos

─Empresas y Sociedades Anónimas: Estas entidades son el caldo de cultivo perfecto para el Conflicto de Agencia. Los accionistas, al no tener un control directo en la gestión, pueden sentirse frustrados si los gerentes no actúan en su interés. Un caso paradigmático es el de la empresa Enron en la década de 1990, donde los directivos llevaron a cabo prácticas fraudulentas que llevaron al colapso de la compañía.

─Cooperativas: Aunque las cooperativas están diseñadas para alinear los intereses de los miembros y los gestores, no están exentas de este conflicto. Por ejemplo, en una cooperativa agrícola, los líderes podrían estar tentados a tomar decisiones que favorezcan a un grupo selecto de miembros en detrimento del bienestar de la comunidad en su conjunto.

─ONGs: Si bien no persiguen fines lucrativos, las ONGs tampoco están inmunes al Conflicto de Agencia. Los líderes y directivos pueden estar tentados a priorizar la expansión y visibilidad de la organización sobre la efectividad en la entrega de servicios o ayuda.

Distributismo: Una Alternativa Arraigada en la Doctrina Social de la Iglesia

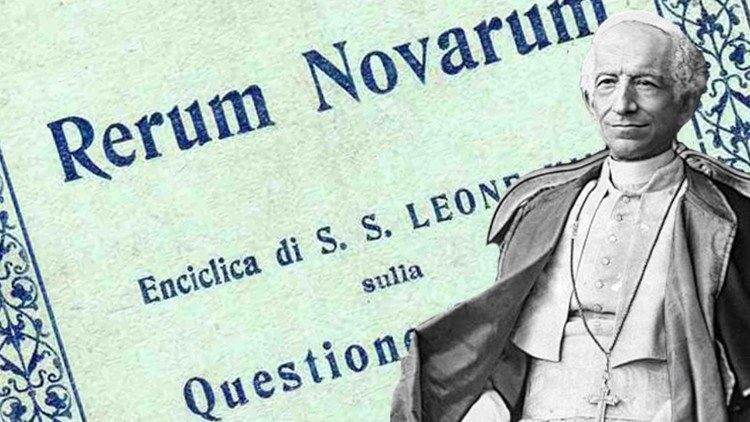

A finales del siglo XIX, el Papa León XIII publicó la encíclica Rerum Novarum («De las cosas nuevas» o «De los cambios políticos», es la trigésimo octava encíclica del papa León XIII y la primera encíclica social de la Iglesia católica), sentando los cimientos del Distributismo. Esta doctrina promueve la distribución equitativa de la propiedad y la riqueza, en contraposición a la concentración excesiva en manos de unos pocos.

La encíclica afirma que “Se halla en la misma ley natural el fundamento y razón de la división de bienes y de la propiedad privada”. Posteriormente, en 1931, el Papa Pio XI expandió estos principios en su encíclica Quadragesimo Anno.

.

El Legado Intelectual de Chesterton y Belloc

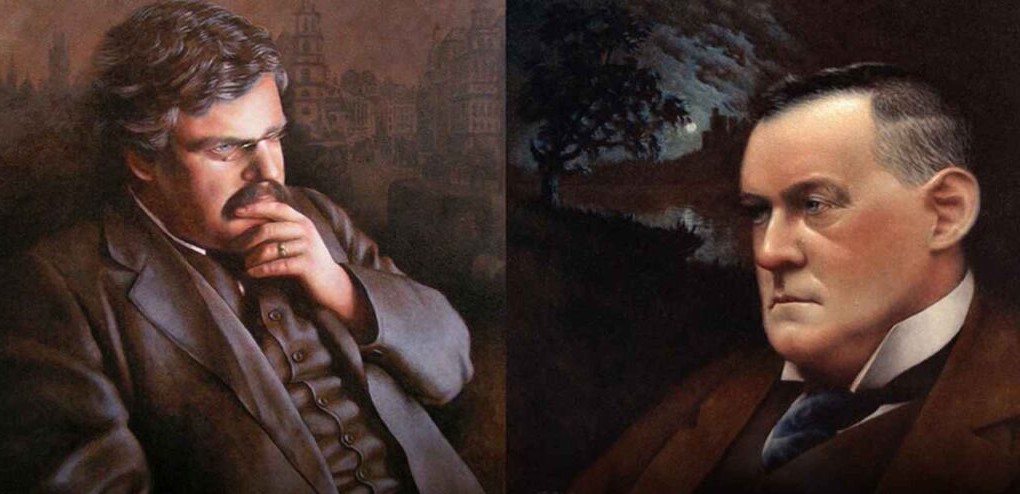

G. K. Chesterton y Hilaire Belloc, dos mentes agudas de su tiempo, abrazaron con fervor la causa del Distributismo. Belloc argumentaba que la propiedad de la tierra debería estar dispersa entre la mayor cantidad posible de propietarios, evitando así la opresión y la desigualdad. Chesterton, por su parte, defendía la propiedad descentralizada como medio para preservar la libertad y la dignidad humana. Chesterton expresó este principio de manera clara y contundente: “La propiedad privada es la ley natural del hombre”. También sintetizó el significado del distributismo al afirmar: “Demasiado capitalismo no quiere decir muchos capitalistas, sino muy pocos capitalistas”.

.

Cómo el Distributismo aligera el Conflicto de Agencia

El Distributismo presenta una solución palpable al Conflicto de Agencia al propiciar una estructura económica en la que la propiedad y el control están dispersos entre una amplia base de individuos y familias. Esto fomenta la participación activa y la responsabilidad de los propietarios en la toma de decisiones, reduciendo así el riesgo de intereses divergentes (el concepto: “Atendido por sus propios Dueños”). Un ejemplo ilustrativo es el caso de las cooperativas agrícolas en Emilia-Romaña, Italia, donde la propiedad y gestión colectiva han demostrado ser altamente efectivas para impulsar el desarrollo sostenible y la prosperidad local.

El Rol del Estado como Árbitro: Balanceando la Ecología Económica

Friedrich von Hayek, el destacado economista, sostuvo con perspicacia: “El gobierno tiene la responsabilidad de garantizar un marco legal y económico en el que los individuos puedan prosperar, pero no de dictar resultados específicos”. Este principio condensa la esencia de la Economía de mercado, donde el Estado actúa como árbitro para garantizar la justicia y la equidad, sin coartar la iniciativa individual.

Las funciones principales del Estado deben ser mantener la unión nacional, la paz, el orden, la justicia, la defensa común, el bienestar general y la protección de la libertad de todos los habitantes.

Un Llamado a la Reflexión y la Acción

Al rememorar las lecciones forjadas en el crisol del tiempo, nos vemos compelidos a actuar. No como espectadores pasivos, sino como agentes del cambio. El Conflicto de Agencia no es un destino ineludible, sino un reto que puede ser superado con determinación y sabiduría. A medida que escribimos el próximo capítulo de nuestra historia económica, es imperativo recordar que las lecciones del pasado son faros que nos guían hacia un futuro más equitativo y sostenible para todos. En las palabras del filósofo Albert Schweitzer, “el propósito de la vida es servir, mostrar compasión y hacer la diferencia en la vida de los demás”. Esto, en última instancia, es el núcleo del Distributismo y la clave para mitigar el Conflicto de Agencia en nuestra sociedad. En este camino hacia una economía más equitativa, cada uno de nosotros tiene un papel fundamental que desempeñar, y es nuestro deber colectivo llevar adelante esta transformación hacia un futuro más justo y equitativo.

El Conflicto de Agencia y la propuesta del Distributismo nos instan a reflexionar sobre el tipo de sociedad que deseamos construir. Nos desafían a considerar cómo podemos equilibrar la búsqueda legítima del beneficio individual con la responsabilidad social y el bienestar común. Este equilibrio no es una quimera inalcanzable, sino una meta a la que podemos aspirar colectivamente.

Es crucial reconocer que el camino hacia una economía más distributiva no está exento de desafíos y obstáculos. Requiere una colaboración comprometida entre distintos actores: gobiernos, empresas, organizaciones no gubernamentales y la sociedad civil en su conjunto. En este proceso, el Estado emerge como un árbitro indispensable, garantizando que las reglas del juego sean justas y equitativas para todos los ciudadanos.

Al mirar hacia el futuro, es esencial recordar que no se trata simplemente de cambiar las estructuras económicas, sino también de fomentar un cambio cultural y de valores. Requiere una transformación en la manera en que concebimos el éxito, valorando no solo la acumulación de riqueza individual, sino también el bienestar colectivo y el respeto por la dignidad de cada individuo.

La lección que nos brinda esta reflexión sobre el Conflicto de Agencia y el Distributismo es que tenemos la capacidad y la responsabilidad de dar forma a nuestra economía y sociedad. No somos meros espectadores de fuerzas incontrolables, sino agentes activos del cambio. Podemos aprender de la historia y utilizar ese conocimiento para construir un futuro más equitativo y sostenible.

En palabras del filósofo Edmund Burke, “la sociedad es un contrato eterno entre el pasado, el presente y el futuro”. Este contrato implica una responsabilidad hacia aquellos que nos precedieron, hacia nuestros contemporáneos y hacia las generaciones venideras. Es nuestra tarea honrar este contrato, buscando siempre el bien común y la justicia en nuestras acciones y decisiones.

El paradigma del Distributismo nos recuerda que la economía no es un fin en sí misma, sino un medio para el bienestar y la realización de las personas. Nos desafía a buscar un equilibrio armonioso entre la libertad individual y la responsabilidad colectiva. Si tomamos este desafío en serio y trabajamos juntos en pos de un futuro más justo y equitativo, estaremos escribiendo un capítulo significativo en la historia de la humanidad.

Fuente: Ediciones EP, 07/10/23.

Información sobre Gustavo Ibáñez Padilla

Más información:

Una alternativa: El Distributismo

Distributismo: La búsqueda de una economía equitativa a lo largo de la historia

.

.

Medidas de Tendencia Central en el Mundo Financiero

octubre 12, 2023

Por Gustavo Ibáñez Padilla.

En el dinámico mundo de las finanzas, la clave para tomar decisiones acertadas radica en la capacidad de interpretar y analizar datos de manera rápida y efectiva. En este sentido, las Medidas de tendencia central estadística son herramientas fundamentales. La media, mediana, moda y rango son como brújulas que nos orientan en el vasto océano de la información financiera. Son parámetros estadísticos simples que indican cuál es el centro de un conjunto de datos. Su uso está muy difundido, ya que al resumir un conjunto de datos en un solo valor simplifican el análisis de todo un bloque de información y proporcionan una visión generalizada sobre el mismo.

.

Principales medidas de tendencia central

─La Media: Equilibrio en los Ingresos

La media, también conocida como promedio, es el punto de equilibrio de un conjunto de datos. Es el resultado de sumar todos los valores y luego dividirlos por la cantidad de elementos. Para visualizarlo, imaginemos un grupo de diez profesionales con diferentes niveles de ingresos. Si sumamos todos los sueldos y los dividimos entre diez, obtendremos la media de ingresos del grupo.

Es importante tener en cuenta que la media puede ser influenciada por valores extremos. Si uno de los profesionales tiene un sueldo excepcionalmente alto, este valor puede distorsionar la media y no reflejar la situación financiera real del grupo en su conjunto.

─La Mediana: Estabilidad en los ingresos

A diferencia de la media, la mediana es el valor intermedio de un grupo de números. Se trata del valor que se encuentra en el centro de un conjunto de datos ordenados. Imaginemos un grupo de nueve ejecutivos, esta vez ordenados por sus ingresos de menor a mayor. La mediana será el sueldo del quinto profesional en esta lista.

Lo destacado de la mediana es su resistencia a los valores atípicos. Esto la convierte en una herramienta valiosa para evaluar la estabilidad financiera del grupo. Si uno de los profesionales tiene un ingreso muy alto o muy bajo, la mediana no se ve afectada en la misma medida que la media.

─La Moda: El Favorito en los ingresos

La moda es el valor más frecuente en un conjunto de datos. Es como el favorito de la multitud. Siguiendo con el ejemplo de los ingresos, si cierto sueldo es el más repetido en el grupo de profesionales, entonces ese valor es la moda.

Para ilustrar este punto, imaginemos que en el grupo de diez ejecutivos, cinco de ellos tienen el mismo sueldo mensual. En este caso, ese sueldo específico se convierte en la moda. Esto puede indicar tendencias en los salarios de la industria o en la empresa en la que trabajan.

─El Rango: Variedad en los ingresos

El rango es la diferencia entre el valor más alto y el más bajo en un conjunto de datos. Nos brinda una visión clara de la variedad de resultados posibles. Continuando con el ejemplo de los profesionales, si el ingreso más alto es de U$S100.000 y el más bajo es de U$S30.000, el rango sería de U$S70.000. Esto nos indica que existe una amplia gama de ingresos en el grupo.

En el mundo financiero, el rango es una herramienta esencial para evaluar la volatilidad y el nivel de riesgo asociado a ciertos activos o inversiones. Un rango amplio sugiere una mayor variabilidad en los resultados y, por lo tanto, un mayor nivel de riesgo.

.

El valor de las medidas de tendencia central

Para respaldar la importancia de estos parámetros, el matemático John Allen Paulos señaló: «En un mundo inundado de datos, las medidas de tendencia central son faros que nos guían hacia decisiones más certeras.»

El famoso economista John Maynard Keynes también subrayó la relevancia de estas herramientas al afirmar: «Sin una comprensión profunda de las tendencias centrales de los datos, las decisiones económicas carecen de fundamento sólido.»

Tomando el timón de tus finanzas

Al aplicar estas medidas de tendencia central en el mundo financiero, te empoderas para tomar decisiones más inteligentes y adaptativas. Imagina que estás considerando invertir en dos fondos mutuos. Al analizar sus historiales de rendimiento, puedes usar la mediana para evaluar la estabilidad y la moda para identificar cuál ha sido el favorito del mercado. El rango te proporciona información sobre la variabilidad y el riesgo asociado a cada fondo.

En última instancia, al comprender y aplicar estas herramientas, estás tomando el timón de tus finanzas. No te limitas a navegar por el mar de datos, sino que tienes el poder de dirigir tu curso hacia un futuro financiero más próspero y seguro. Como dijo Martin Gardner, «la comprensión de las tendencias centrales nos brinda una brújula confiable en el laberinto de la información financiera.» ¡Así que adelante, fija el rumbo y emprende tu ruta hacia el éxito financiero!

Fuente: Ediciones EP, 11/10/23.

.

.

La miopía es una enfermedad y no solamente anteojos

octubre 12, 2023

Por Roberto Borrone.

El segundo jueves de octubre de cada año se celebra el Día Mundial de la Visión. Esa fecha fue dispuesta por la Organización Mundial de la Salud (OMS) conjuntamente con la Agencia Internacional de Prevención de la Ceguera (www.iapb.org). Su objetivo es contribuir a la toma de conciencia de las múltiples enfermedades que pueden generar ceguera o discapacidad visual, muchas de las cuales (80%), pueden prevenirse o son pasibles de tratamiento cuando el diagnóstico es precoz.

Enfermedad, según la primera acepción del diccionario de la Real Academia Española, significa “estado producido en un ser vivo por la alteración de la función de uno de sus órganos o de todo el organismo”.

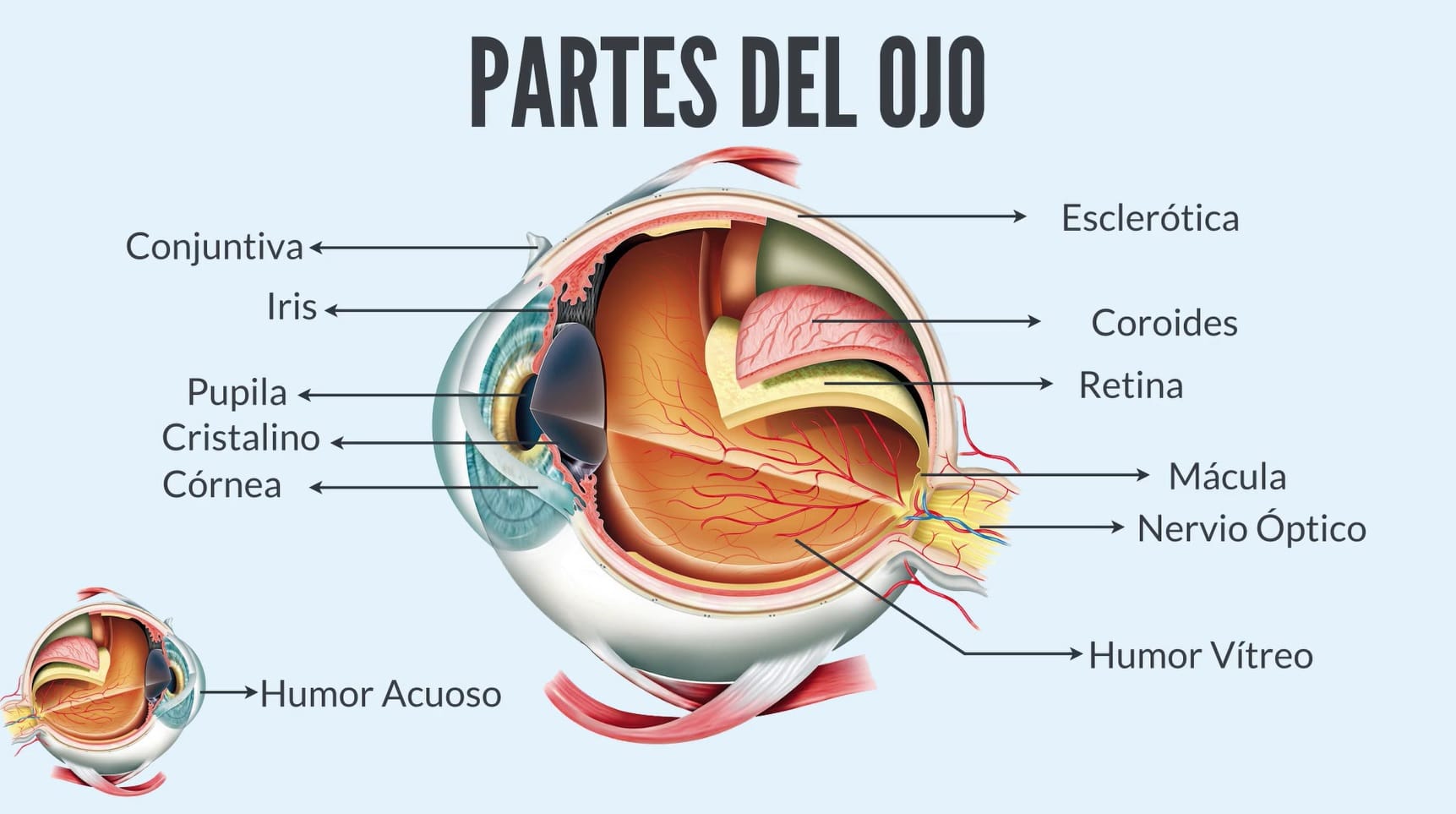

El órgano al cual nos referimos en esta oportunidad es el ojo. Básicamente es un receptor (como una cámara) que responde a un estímulo externo -la luz- y su función es enfocar las imágenes del mundo exterior en una membrana sensible que se denomina retina. Allí las convierte en una señal nerviosa que se transmite, a través del nervio óptico, hasta el centro de la visión en el cerebro, lugar en donde se traduce en una sensación visual. De esta explicación se deduce que una función básica del ojo es enfocar en forma nítida las imágenes en la retina. Si esto no ocurre, -por ejemplo en los ojos con miopía-, estamos ante una “alteración de la función de un órgano”, es decir que estamos ante una enfermedad. Pero esta enfermedad denominada miopía no consiste solamente en no poder enfocar las imágenes distantes, sino que, además, principalmente cuando supera determinados valores, presenta alteraciones estructurales del ojo que en muchos casos generan patologías oculares que pueden comprometer la visión. . En los pacientes miopes, por ejemplo, es mayor la frecuencia de desprendimiento de retina (con riesgo de ceguera). Los miopes tienen, además, un riesgo 3 a 6 veces mayor de padecer glaucoma (hipertensión ocular con riesgo de ceguera). También en ellos es mayor la posibilidad de padecer visión subnormal generada por una enfermedad de la parte central de la retina denominada maculopatía miópica y tienen, además, incrementada la posibilidad de padecer cataratas a una edad inferior a la habitual.

.

En síntesis, un ojo con miopía es un ojo enfermo en su estructura y en su función. Ante un paciente con miopía, el médico oftalmólogo realiza una serie de evaluaciones para descartar la existencia de aquéllas patologías que puede tener un ojo miope. La prescripción de anteojos o de lentes de contacto es sólo un componente entre otros que forman parte de la consulta oftalmológica de un paciente con miopía.

Otros motivos por los que se prescriben anteojos o lentes de contacto como la hipermetropía y el astigmatismo, también reúnen las condiciones para ser considerados una enfermedad. En estos casos, además de la alteración funcional del enfoque (el paciente no ve bien), pueden existir alteraciones estructurales del ojo. Por ejemplo, el riesgo de hipertensión ocular aguda (glaucoma agudo) en ciertos hipermétropes, o la posibilidad de padecer queratocono (la córnea se afina y adquiere la forma de un cono) en los niños y jóvenes que padecen astigmatismo miópico elevado y evolutivo.

En un reciente Congreso de Miopía realizado en la Argentina y presidido por un experto en el tema, el doctor Rafael Iribarren, se puso el acento en aspectos epidemiológicos, de estilo de vida y de tratamiento. En lo epidemiológico se ratificó que la prevalencia de miopía en el mundo se esta acelerando y las previsiones, de seguir la curva actual, es que en el 2050 el 50 % de la población padezca miopía. Por eso se habla de una “epidemia” de miopía. En las áreas urbanas del sudeste asiático, entre el 80 % y el 90% de los niños son miopes al completar su educación secundaria (esto representa un aumento de más del 20 % en la última década, según una revisión Cochrane) En cuanto al estilo de vida se enfatizó la importancia de que los niños pasen al menos 2 horas por día al aire libre o expuestos a la luz natural. Un ojo miope es un ojo más largo que un ojo normal. La longitud de onda de la luz natural desencadena la síntesis de mediadores químicos (neuropsina / dopamina) que regulan el crecimiento del ojo disminuyendo la progresión de la miopía. Un equipo de oftalmólogos argentinos detectó un incremento de la miopía infantil durante la Pandemia debido al encierro en el transcurso del aislamiento obligatorio (Picotti C. y col.). Un dato importante es que los niños con antecedentes familiares de miopía deben ser particularmente controlados. Otra recomendación en niños es limitar el tiempo de exposición a pantallas o de realizar actividades visuales cercanas (principalmente hasta los 5 años de edad). En cuanto al tratamiento, las alternativas para evitar la progresión de la miopía en los niños son, por un lado, farmacológicas (gotas oftálmicas de atropina muy diluida) y, un reciente desarrollo que consiste en anteojos o lentes de contacto especiales multifocales con desenfoque periférico. Estos tratamientos deben ser realizados bajo la prescripción y supervisión de un médico oftalmólogo infantil.

En cuanto a la prevención, es muy importante respetar el cronograma de controles visuales recomendado por la Sociedad Argentina de Oftalmología Infantil (SAOI). Los recién nacidos prematuros de riesgo son evaluados por un médico oftalmólogo en la misma unidad de neonatología y el seguimiento y eventual tratamiento dependerá de los hallazgos. Por otra parte, en los casos de recién nacidos a término y sanos, una vez egresados de la maternidad, deben tener una evaluación ocular de rutina con dilatación de las pupilas en el transcurso de los 2 primeros meses de vida. Estos neonatos sanos son luego examinados a los 6 meses, posteriormente al año, a los 3 años, a los 5 años y luego cada 2 años. Estos exámenes tienen que ser efectuados por un médico/a oftalmólogo preferentemente por un oftalmólogo infantil para detectar precozmente, entre otras enfermedades oculares, una miopía progresiva.

.

En conclusión, son fundamentales los controles médicos oftalmológicos en los niños para detectar a tiempo una miopía progresiva y, además, todo paciente que no ve bien por miopía, hipermetropía y/o astigmatismo, debe ser evaluado también por un médico oftalmólogo dado que son enfermedades de los ojos a las que, en determinados casos, se asocian otras patologías oculares que pueden conducir a una discapacidad visual o una ceguera irreversible.

─El Dr. Roberto Borrone es Profesor adjunto de la cátedra de Oftalmología de la Facultad de Medicina de la UBA y doctor en Medicina (UBA).

Fuente: La Nación, 12/10/23.

Más información:

Los candidatos presidenciales, ante los desafíos del sistema de salud

.

.

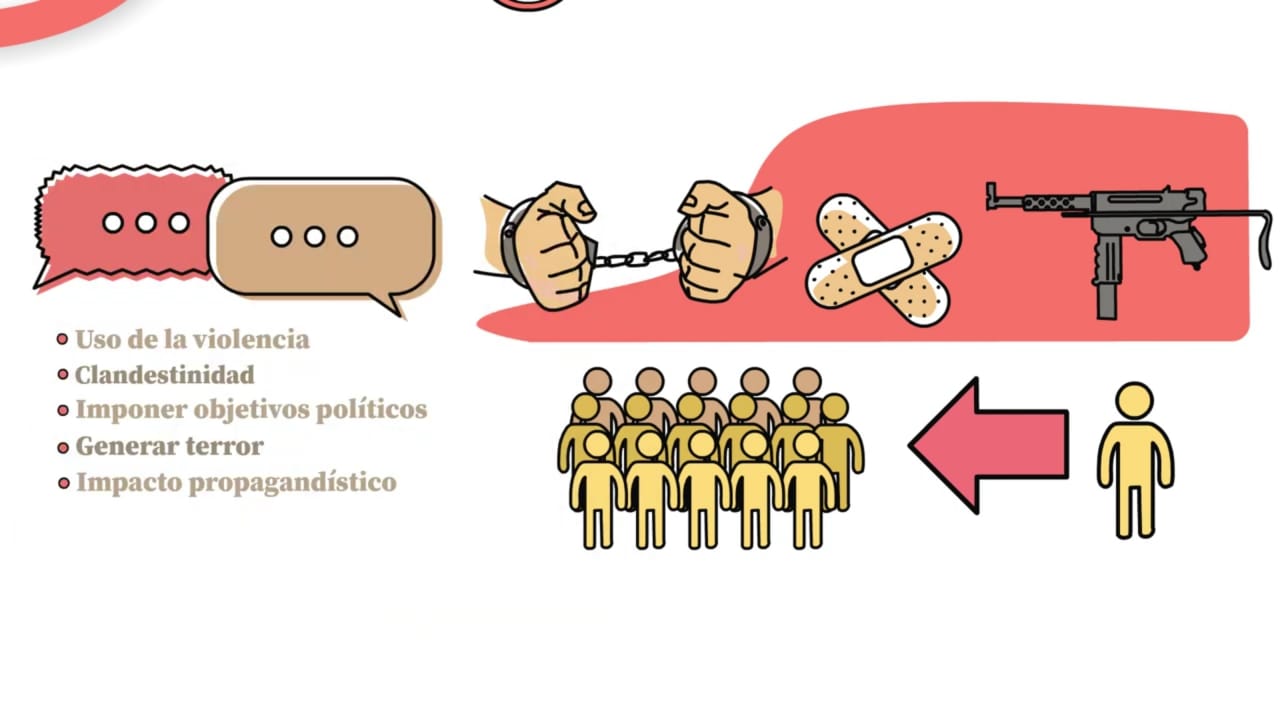

Reflexiones sobre el Terrorismo

octubre 7, 2023

Terrorismo: Forma violenta de lucha política, mediante la cual se persigue la destrucción del orden establecido o la creación de un clima de terror e inseguridad susceptible de intimidar a los adversarios o a la población en general.

.

.

.

.

.

.

Especulación Financiera: Lecciones de la historia para el presente

octubre 6, 2023

Por Gustavo Ibáñez Padilla.

La especulación financiera, esa práctica que puede catapultar a fortunas o llevar a la ruina, ha sido una constante en la economía a lo largo de los siglos. Desde los bulliciosos mercados de Ámsterdam en el siglo XVII hasta los modernos rascacielos de Wall Street en la actualidad, la especulación ha sido un fenómeno definitorio de los mercados financieros. A continuación, ahondaremos en este concepto, analizando su utilidad, sus riesgos, los casos emblemáticos que han dejado huella en la historia económica y las enseñanzas que podemos extraer de ellos.

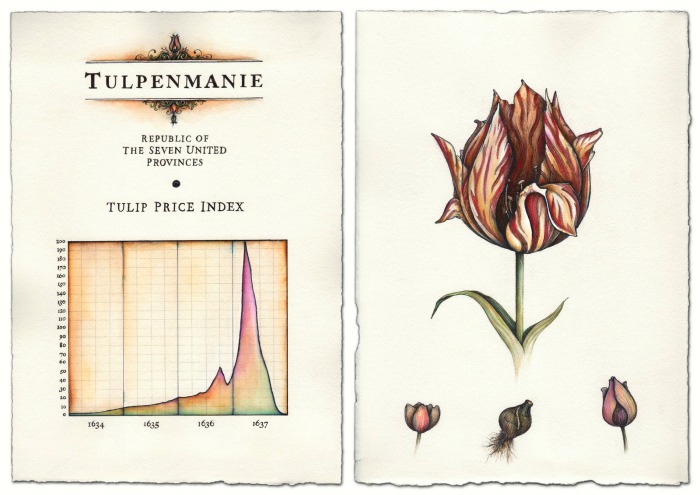

La Manía de los Tulipanes: Ámsterdam, siglo XVII

En el siglo XVII, Ámsterdam era el epicentro del comercio global y los tulipanes, recién introducidos en Europa, se convirtieron en el símbolo del lujo y la exuberancia. Los precios de los bulbos de tulipán subieron a niveles exorbitantes, alimentando la codicia y la especulación. Como señala Edward Chancellor en su obra, Sálvese quien pueda. Una historia de la especulación financiera, «los bulbos se convirtieron en un símbolo de estatus, y el comercio de tulipanes se asemejaba más a una forma de juego de azar que a una inversión racional». El furor por los tulipanes llegó a todas las clases sociales, los ricos para poseerlos y admirarlos, los comerciantes y especuladores para comerciar y conseguir enormes beneficios. Finalmente, en 1637, la burbuja estalló, dejando a los especuladores empobrecidos y marcando un hito en la historia financiera.

.

La Compañía de los Mares del Sur: Londres, siglo XVIII

A mediados del siglo XVIII, la Compañía de los Mares del Sur atrajo a inversores con la promesa de riquezas provenientes del comercio con las colonias sudamericanas. La fiebre especulativa alcanzó su punto máximo cuando las acciones de la compañía se dispararon a niveles astronómicos. Sin embargo, esta euforia fue efímera y, como el famoso estadista británico Sir Robert Walpole advirtió, «todos pueden ganar dinero cuando el precio de las acciones sube; la habilidad consiste en retirarse antes de que todo colapse». El colapso de la compañía y la posterior crisis financiera enseñaron la importancia de la prudencia y la evaluación de riesgos en el mundo de las finanzas. «Puedo predecir el movimiento de los cuerpos celestes, pero no la locura de las gentes«, se lamentaba Isaac Newton al observar que sus ahorros se habían esfumado por causa de esta burbuja.

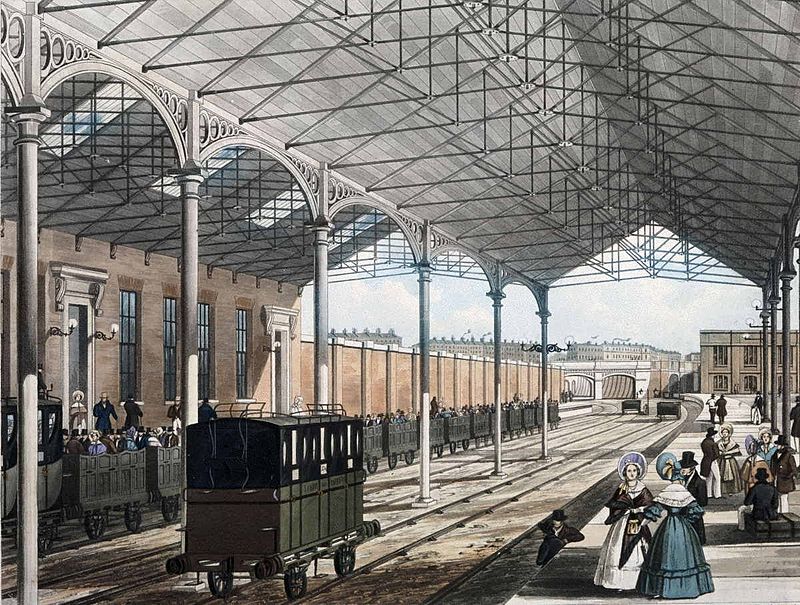

La Manía Ferroviaria: Gran Bretaña, década de 1840

En la década de 1840, el boom de los ferrocarriles en Gran Bretaña –el símil de nuestra actual internet– atrapó la fiebre especulativa de la época. Se construyeron líneas férreas a un ritmo frenético, con inversores ansiosos por participar en lo que parecía un negocio seguro. Sin embargo, como advirtió el empresario George Hudson –el rey del ferrocarril–, «los inversores deben recordar que un tren puede ir a cualquier parte, pero también puede descarrilarse». Muchos de estos proyectos resultaron ser inviables, dejando a los inversores con enormes pérdidas y subrayando la importancia de la diligencia debida en la toma de decisiones financieras.

.

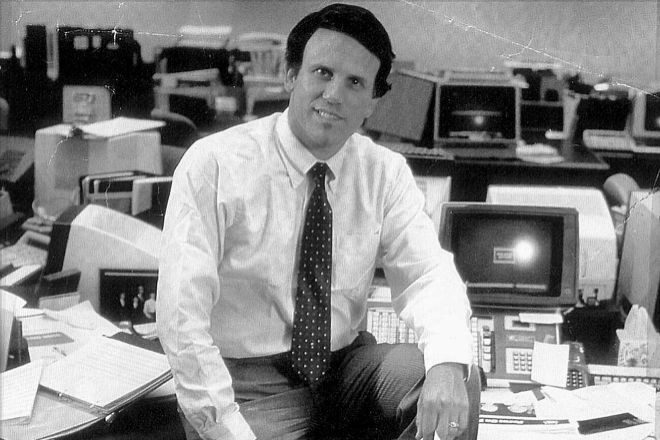

Michael Robert Milken y los Bonos Basura: Década de 1980

En la década de 1980, Michael Robert Milken emergió como una figura central en el mundo de las finanzas, popularizando los ‘bonos basura’ (bonos con mala calificación crediticia) y revolucionando el mercado de deuda corporativa. Como el mismo Milken afirmó, «los bonos basura no son basura si el emisor paga». Sin embargo, su legado está manchado por acusaciones de prácticas ilegales y escándalos financieros. En 1990, M. R. Milken fue condenado a diez años de cárcel por impulsar un método fraudulento de financiación corporativa. El caso Milken ilustra la delgada línea entre la innovación financiera y el abuso, y la necesidad de una supervisión efectiva en los mercados.

.

Baburu Keikila: La Burbuja Bursátil e Inmobiliaria de Japón (1986-1991)

En el Japón de finales de los años 80, la economía estaba en pleno auge, y los precios de los activos alcanzaron niveles estratosféricos. Como el economista John Kenneth Galbraith advirtió, «las burbujas siempre son acompañadas por el deseo de obtener algo por nada». Durante el boom especulativo, Tokio se convirtió en la Bolsa más grande del mundo y la de Osaka relegó a la de Londres al cuarto lugar. La burbuja, alimentada por una euforia colectiva, finalmente estalló, dejando una economía desolada y marcando una década de estancamiento económico conocida como la ‘Década Perdida’. Este episodio sirve como un recordatorio contundente de los peligros de la sobrevaloración y la importancia de la estabilidad a largo plazo sobre las ganancias a corto plazo.

.

La Crisis Subprime de 2008

La crisis financiera de 2008 es una de las páginas más oscuras en la historia económica moderna, un recordatorio vívido de los peligros inherentes a la especulación descontrolada. Como el economista Joseph Stiglitz advirtió en aquel momento, «las burbujas siempre son peligrosas y la complacencia es el enemigo». Todo comenzó con el auge de los préstamos hipotecarios de alto riesgo en los Estados Unidos. Instituciones financieras, motivadas por las ganancias rápidas, otorgaron préstamos a prestatarios con historiales crediticios precarios. Esto condujo a la creación de complejos productos financieros como los CDO (Obligaciones de Deuda Colateralizada), que agrupaban estos préstamos y los vendían a inversores globales.

El economista Nouriel Roubini señaló con claridad que «la fragilidad del sistema financiero global estaba enraizada en la falta de supervisión y regulación efectivas». Además, la creencia generalizada en la estabilidad del mercado inmobiliario exacerbó la complacencia de los inversores y prestamistas. En 2007, los impagos de los prestatarios subprime desencadenaron una cascada de eventos que llevaron al colapso de gigantes financieros como el banco de inversión Lehman Brothers en 2008. Esta crisis se extendió rápidamente por todo el sistema financiero, lo que resultó en una profunda recesión global.

Según el economista Paul Krugman, «fue un recordatorio doloroso de que los mercados no siempre se autorregulan y que la intervención del gobierno es esencial para prevenir excesos». Innumerable cantidad de personas perdieron sus empleos, hogares y ahorros, dejando una cicatriz duradera en la economía mundial. La burbuja subprime de 2008 es una cruda advertencia de los peligros de la especulación sin fundamentos sólidos y de la importancia de la supervisión y regulación efectiva en los mercados financieros. Como el economista Robert Shiller enfatizó, «la historia nos dice que las burbujas siempre han existido, pero también nos dice que podemos aprender de ellas».

.

Lecciones del Pasado para el Presente

La historia de la especulación financiera está llena de altibajos, con episodios de auge y colapso que han dejado una marca indeleble en la economía global. Estos casos emblemáticos ilustran los riesgos de la exuberancia irracional y la importancia de una regulación adecuada para mantener la integridad de los mercados.

La especulación puede ser una herramienta valiosa para fomentar la innovación y el crecimiento económico, pero el pasado pone en evidencia la necesidad de una regulación diligente y una supervisión efectiva para evitar excesos y abusos.

En última instancia, la especulación financiera es una fuerza poderosa que debe ser manejada con precaución y responsabilidad. La historia nos brinda lecciones claras sobre los peligros de la euforia irracional y la importancia de mantener una perspectiva a largo plazo. A medida que enfrentamos los desafíos económicos del presente, es crucial recordar estas lecciones y aplicarlas en la toma de decisiones financieras para construir un futuro más estable y sostenible.

Fuente: Ediciones EP, 06/10/23.

Información sobre Gustavo Ibáñez Padilla

Más información:

Las Burbujas Financieras

Los efectos de las Burbujas financieras

La Compañía del Misisipi y la Revolución francesa

España: Los Pueblos Fantasma producto de la Burbuja Inmbiliaria

Burbujas financieras: Orígenes, evolución y lecciones para inversores prudentes

.

.

Internet a fibra óptica: conectarse a alta velocidad

octubre 5, 2023

Internet por fibra óptica es la forma más eficiente de conectarse. Es la tecnología de banda ancha fija que concentra el mayor nivel de inversiones en el mundo, justamente por las ventajas que ofrece: estabilidad en la conexión, mínima incidencia de microcortes y velocidad superior a lo que puede ofrecer el cablemódem, la otra tecnología de conectividad extendida en la Argentina.

.

¿Qué es internet por fibra óptica?

Desde el punto de vista técnico, la fibra óptica usa fibras de vidrio pequeñas que, agrupadas, forman un cable. El material es transparente y está diseñado para transmitir grandes volúmenes de información a enormes distancias y alta velocidad.

A diferencia del cablemódem, cuya transmisión está basada en la electricidad, la fibra óptica para internet se basa en la luz guiada para lograr ese objetivo. Es lo que le brinda mayor estabilidad a la conexión.

En la Argentina, sobre más de 11,1 millones de conexiones de banda ancha, algo más de 3 millones funcionaban con internet fibra óptica hasta finales de 2022, según los datos del Ente Nacional de Comunicaciones (Enacom). Esto equivale a casi un 30 por ciento del total de los accesos fijos. El mayor despliegue se concentra en los mayores conglomerados urbanos.

Todo para crecer

Estas cifras muestran que internet por fibra óptica aún tiene mucho para crecer pues, pese a ser la tecnología que presenta los mayores niveles de crecimiento, todavía equivale a la mitad de lo que representa el cablemódem, la tecnología dominante.

Quienes tienen la posibilidad de contratar internet por fibra óptica no lo dudan: tienen claro que ganarán en velocidad pero, sobre todo, en calidad de conexión porque se olvidarán de los microcortes, molestos cuando se está realizando una operación bancaria -porque hay que empezar todo de nuevo- o cuando se está mirando una serie vía streaming, y de repente el video se congela hasta que vuelve a enganchar correctamente a la red.

.

Por eso es importante tener en consideración que aquellas personas que, por su trabajo, dependen de internet deben contar con la mejor tecnología de conectividad. Y es, al menos hasta ahora, la de fibra óptica la que garantiza la mayor seguridad.

Otra ventaja de la fibra óptica es que permite montar diversos servicios sobre esa infraestructura. Sumarle la telefonía, la televisión, o señales premium de contenidos es posible gracias a la capacidad que brinda esta tecnología.

Los planes de internet por fibra óptica que ofrecen las compañías que proveen este servicio siempre están atados al Wi-Fi. Es decir, junto con la conectividad fija se suma el router que distribuirá la señal que viene por el cable de fibra óptica hasta el domicilio y lo distribuye en modo inalámbrico por todo el hogar.

Servicios en combo

La telefonía fija se agrega casi por añadidura, porque es muy fácil para la compañía sumar el servicio de telefonía fija. Lo mismo sucede con la televisión. Además de estar incorporada al servicio de banda ancha fija, la televisión en alta definición (TV HD) es posible elegir la cantidad de señales de TV que se quieren tener, como si se tratase de un servicio un poco más personalizado.

Internet por fibra óptica ofrece accesos con diversas velocidades. Los más básicos arrancan en los 50 MB de velocidad pero la mayoría ya se ubica desde los 100 megas de velocidad hasta alcanzar, en algunos casos, máximos de 1 GB.

.

Más allá de la velocidad, lo importante es saber para qué se va a usar la conectividad de fibra óptica, y qué cosas conviene contratar si el servicio viene en combo con la telefonía fija y/o con la televisión. Lo que sí se debe tener en cuenta siempre es la conveniencia del Wi-Fi porque ayuda a tener bien distribuida la señal por el hogar.

El internet por fibra óptica junto con la televisión es otro punto a tener en cuenta porque, además de los canales tradicionales de TV, suele incluir alternativas para acceder a señales premium de streaming, como Amazon Prime o HBO, de manera gratuita durante un tiempo antes de decidir contratarlas. Es una gran ventaja en tiempos en los que cada peso que se tiene se cuida como si fuera oro.

Fuente: Ediciones EP, 05/10/23.

.

.

El Teorema de Imposibilidad de Arrow: La complejidad de la Democracia Representativa

octubre 4, 2023

Por Gustavo Ibáñez Padilla.

En el corazón de cualquier sistema democrático se encuentra el desafío de representar fielmente las preferencias de un grupo diverso de individuos. Sin embargo, Kenneth Arrow, distinguido economista y matemático, enunció en 1951 un teorema que arrojó una sombra sobre esta noble empresa. El Teorema de Imposibilidad de Arrow, también conocido como Paradoja de Arrow, revela las limitaciones fundamentales que enfrentan los sistemas de votación al intentar reflejar de manera justa las voluntades de los ciudadanos.

El Teorema establece que cuando los votantes tienen tres o más alternativas, no es posible diseñar un sistema de votación que permita reflejar las preferencias de los individuos en una preferencia global de la comunidad de modo que al mismo tiempo se cumplan ciertos criterios racionales. A continuación, analizaremos en detalle este teorema, así como sus tres condiciones esenciales: la ausencia de un dictador, la eficiencia de Pareto y la independencia de alternativas irrelevantes.

1. Ausencia de un «dictador»

Uno de los pilares del Teorema de Imposibilidad de Arrow es la ausencia de un ‘dictador’. En este contexto, el término no se refiere a un líder autoritario, sino a un individuo que posea el poder de imponer sus preferencias sobre el grupo, sin importar las de los demás. Arrow demostró que en un sistema de votación donde existe un dictador, las preferencias de los demás miembros del grupo quedan subyugadas, lo cual contradice el principio democrático de igualdad de voz y voto.

2. Eficiencia de Pareto

La eficiencia de Pareto es una condición que establece que si todos los miembros de un grupo prefieren una opción A sobre una opción B, entonces la elección del grupo también debería reflejar esta preferencia. Es decir, si una opción es considerada por todos como preferible a otra, no debería haber obstáculos que impidan su elección. El Teorema de Imposibilidad de Arrow muestra que esta condición es extremadamente difícil de satisfacer en sistemas de votación con tres o más opciones.

3. Independencia de Alternativas irrelevantes

Esta condición postula que el resultado de una votación no debe cambiar si se eliminan opciones que no tienen posibilidad de ser elegidas. En otras palabras, el cambio en las preferencias entre las opciones restantes no debería afectar el resultado. Arrow demostró que esta condición es particularmente complicada de mantener en sistemas de votación con múltiples opciones.

.

Ejemplos y Aplicaciones

Para ilustrar la influencia del Teorema de Imposibilidad de Arrow en situaciones de votación electoral, podemos analizar las elecciones presidenciales del año 2000 en Estados Unidos. El conflicto entre George W. Bush y Al Gore, junto con la presencia de un tercer candidato, Ralph Nader, demostró los desafíos que enfrenta un sistema de votación al intentar reflejar las preferencias de los ciudadanos de manera precisa.

En el sistema estadounidense de las elecciones presidenciales, el voto en el colegio electoral determina el ganador, y Bush ganó esta cuenta, aunque Gore recibió el mayor número de votos (la llamada votación popular).

- G. W. Bush: votos 50.456.002; electores 271.

- A. Gore: votos 50.999.897; electores 266.

- R. Nader: votos 2.882.955; electores 0.

En el contexto histórico, este teorema ha influido en la evolución de sistemas de votación alrededor del mundo. La introducción de métodos como la votación por rangos y la representación proporcional son respuestas directas a las limitaciones identificadas por Arrow. Estos sistemas buscan abordar los problemas de dictadores potenciales, eficiencia de Pareto e independencia de alternativas irrelevantes de manera más efectiva que los métodos de votación tradicionales.

.

Soluciones Innovadoras

Diversos sistemas de elección han sido propuestos para suavizar las restricciones impuestas por el Teorema de Imposibilidad de Arrow. Uno de los más destacados es la votación por rangos, utilizado en elecciones de múltiples candidatos. En este sistema, los votantes clasifican a los candidatos según sus preferencias, permitiendo una elección más precisa y reflejando mejor la voluntad del electorado.

Otro enfoque es la representación proporcional (por ejemplo el sistema D’Hondt), implementada en varios países para asegurar que los partidos políticos obtengan escaños en proporción a su apoyo popular. Este sistema busca evitar la distorsión de la representación que puede ocurrir en sistemas de mayoría simple.

.

Para concluir

El Teorema de Imposibilidad de Arrow ha marcado un hito crucial en el campo de la teoría de la elección y la democracia representativa. Nos recuerda que no existe un sistema de votación perfecto y que siempre habrá desafíos inherentes a la representación fiel de las preferencias de un grupo diverso de individuos. Sin embargo, a pesar de sus limitaciones, este teorema ha estimulado la búsqueda de métodos de votación más justos y equitativos.

En última instancia, el Teorema de Imposibilidad de Arrow nos insta a no conformarnos con soluciones simplistas, sino a seguir buscando maneras innovadoras de fortalecer nuestras democracias. Su importancia radica en su capacidad para estimular el pensamiento crítico y la innovación en el diseño de sistemas electorales, lo que en última instancia contribuye a la construcción de sociedades más justas y equitativas.

Fuente: Ediciones EP, 04/10/23.

.

.

Seguimiento satelital: La revolución en la gestión de flotas

octubre 4, 2023

El seguimiento satelital ha transformado la manera en que las empresas gestionan y monitorean sus flotas de vehículos. Esta tecnología, que combina la precisión del GPS satelital con sistemas avanzados de monitoreo, ofrece soluciones integrales para la localización y gestión de flotas, garantizando una operación más eficiente y segura.

.

El monitoreo de flotas mediante seguimiento satelital no solo permite conocer la ubicación exacta de cada vehículo en tiempo real, sino que también brinda información valiosa sobre el comportamiento del conductor, el estado del vehículo y otros datos cruciales.

Esta información es esencial para tomar decisiones informadas y optimizar la operación de la flota.

Beneficios del sistema de rastreo de vehículos

El sistema de rastreo de vehículos basado en este seguimiento ofrece múltiples beneficios. Uno de los más destacados es la seguridad de flota.

Al tener acceso a datos en tiempo real, las empresas pueden responder rápidamente a situaciones inesperadas, como robos o accidentes, garantizando así la integridad de los vehículos y la seguridad de los conductores.

GPS para camiones: una herramienta esencial

Específicamente en el sector del transporte pesado, el GPS para camiones se convirtió en una herramienta indispensable. No solo facilita la localización precisa del vehículo, sino que también ayuda a planificar rutas eficientes, evitando demoras y reduciendo costos operativos.

Permite monitorear el comportamiento del conductor, lo que puede traducirse en capacitaciones más efectivas y una conducción más segura.

.

Optimización de recursos y reducción de costos

Otro beneficio clave del seguimiento satelital es la optimización de recursos. Al tener una visión clara de la operación en tiempo real, las empresas pueden asignar vehículos de manera más eficiente, reducir tiempos de inactividad y minimizar costos asociados con el mantenimiento y el combustible.

Integración con sistemas de gestión

La tecnología de seguimiento satelital se integra fácilmente con otros sistemas de gestión, permitiendo una visión holística de la operación. Esto facilita la toma de decisiones y la implementación de estrategias que maximicen la productividad y rentabilidad de la flota.

Adaptabilidad a diferentes sectores

Más allá del transporte de mercancías, el seguimiento satelital es adaptable a diversos sectores. Empresas de servicios, distribución de alimentos, operaciones agrícolas y servicios de emergencia, entre otros, fueron encontrando en esta tecnología una aliada para mejorar sus operaciones.

La versatilidad del sistema permite que cada industria lo adapte según sus necesidades específicas.

Impacto ambiental y sostenibilidad

Esta tecnología también juega un papel crucial en la sostenibilidad. Al permitir una planificación de rutas más eficiente y reducir tiempos de inactividad, se disminuye el consumo de combustible y, por ende, las emisiones de CO2.

Las empresas comprometidas con el medio ambiente encuentran en esta herramienta un medio para reducir su huella de carbono.

Personalización y análisis de datos

La capacidad de personalizar alertas y reportes según las necesidades de cada empresa es otra ventaja del seguimiento satelital.

Ya sea para monitorear el uso indebido de un vehículo, controlar tiempos de entrega o analizar patrones de comportamiento, los sistemas actuales ofrecen una gran variedad de opciones de personalización. Además, el análisis de datos recopilados puede revelar insights valiosos para mejorar continuamente las operaciones.

Capacitación y formación de conductores

Con la información recopilada, las empresas tienen la oportunidad de ofrecer programas de capacitación más efectivos para sus conductores. Al identificar áreas de mejora, se pueden diseñar entrenamientos específicos que aborden esos puntos, lo que resulta en una conducción más segura y eficiente.

.

El futuro del seguimiento satelital

Con la evolución constante de la tecnología, el seguimiento satelital va a continuar ofreciendo soluciones innovadoras para la gestión de flotas.

Se espera que en el futuro, con la integración de inteligencia artificial y análisis de datos avanzados, las empresas puedan anticipar problemas antes de que ocurran, adaptarse a cambios en tiempo real y operar de manera aún más eficiente.

Esta herramienta ha revolucionado la industria del transporte y la logística. Desde la seguridad de flota hasta la optimización de recursos, esta tecnología ofrece soluciones integrales que benefician tanto a las empresas como a los conductores.

En un mundo donde la eficiencia y la seguridad son primordiales, el seguimiento satelital se posiciona como una herramienta esencial para la gestión moderna de flotas.

Fuente: Ediciones EP, 04/10/23.

.

.

La utilidad de la Historia

octubre 2, 2023

¿La Historia es una ciencia?

Se sabe que, en Historia, es prácticamente imposible obtener teorías o leyes generales de forma deductiva y más tarde soportar un experimento como sucede en las ciencias sociales, pues lo histórico viene ya de experiencias vividas, de observaciones a lo largo del tiempo. ¿Qué experimentación habrían de precisar?

Desde luego que ninguna. La Historia, como tal, es una ciencia social en la que intervienen infinidad de variables y donde las constantes pueden cambiar con facilidad; por lo tanto, bajo esa perspectiva, es difícil elaborar leyes generales tal como lo entiende la comunidad científica y muchos pensadores.

Las proporciones científicas

Pero, ¿qué entendemos por teorías o leyes generales? Podría valernos el considerarlas como un conjunto de supuestos a partir de los cuales, mediante razonamientos lógicos, sería posible deducir hechos, sucesos o acontecimientos del tipo de:

“identificada científicamente una cosa, situación o proporción, mediante cálculos aritméticos o razonamientos lógicos, deducimos o predecimos otra, o sea: (A) mediante (r), se convierte en (B)”.

Por ejemplo, en la ciencia natural por antonomasia, que es la física newtoniana, el espacio recorrido por un cuerpo es igual a la velocidad que lleva ese cuerpo, multiplicado por el tiempo que tarda en recorrerlo (E = V x T); o, en la ley de la palanca, donde Potencia por su brazo es igual a la Resistencia por el suyo (P x b1 = R x b2).

Todo ello ¿Qué nos está diciendo? Bajo mi punto de vista lo que nos están diciendo todas estas fórmulas o ecuaciones es que existen unas proporciones, unas equivalencias entre las partes y el todo; por ejemplo, entre velocidad y tiempo con el espacio, y también entre las partes, o sea, entre velocidad y tiempo entre sí.

En el segundo ejemplo, se podría decir que existe una proporción o correspondencia máxima -que llega a la igualdad- entre dos elementos, aparentemente distintos, que son los dos miembros de la ecuación, (P x b1) por un lado y (R x b2) por el otro; de tal forma que si al primer miembro lo llamamos (A) y al segundo miembro lo llamamos (B), A : B = 1, o lo que es lo mismo, la proporcionalidad mínima o máxima, según se mire, es la igualdad, y a partir de ese punto diremos que un elemento es poco o muy proporcional a otro.

Puede ser directamente proporcional, en razón de sus magnitudes, de forma que cualquier cambio del primer elemento produce un cambio cuantitativo o cualitativo del segundo en el mismo sentido; e inversamente proporcional, de forma que cualquier cambio del primer elemento origina un cambio del segundo, pero en sentido inverso.

Las proporciones de los hechos históricos

El análisis anterior nos sirve para despejar dudas y tener un punto de partida no “contaminado” de la gran cantidad de fórmulas, modelos y opiniones que existen sobre el particular, y que nos llevan a afirmar que, en cualquier teoría o ley general, existen proporcionalidades entre los diferentes elementos, sucesos, hechos, fenómenos…

Y en la Historia y las ciencias sociales se pueden encontrar proporcionalidades, relaciones y análisis entre muchos de sus elementos, sucesos, hechos y fenómenos, como sucede en las ciencias naturales. La cuestión es que las matemáticas y la física necesitan proporciones máximas y no se conforman con proporciones menores, es decir, las matemáticas y la física no pueden permitirse el más mínimo error en la mayoría de los casos, y por ello buscan teorías que se puedan plasmar en igualdades y ecuaciones, pero las ciencias sociales, y en especial la Historia, no precisan tanto, se conforman con encontrar regularidades y analogías.

Carl G. Hempel afirma en su obra La explicación científica, que sería más correcto hablar de “hipótesis universales” en lugar de hacerlo de “leyes generales”, y que buscar una “hipótesis universal” en la Historia debería hacerse bajo el presupuesto de hallar una hipótesis que afirme una regularidad del siguiente tipo:

“en todos los casos en donde un hecho de una clase específica C ocurre en un cierto lugar y tiempo, otro hecho de una clase específica E ocurrirá en un lugar y tiempo relacionados de un modo específico con el lugar y el tiempo de ocurrencia del primer suceso.”

Simetrías y semejanzas

El modelo de hipótesis de Hempel hace que me sienta cómodo, sobre todo, porque es el modelo más común que aparecerá casi siempre en cualquier hipótesis histórica que se quiera formular, al incorporar dos factores fundamentales de la historia: espacio y tiempo, sin los cuales la historia no tendría sentido.

Sin embargo, lo que la Historia no puede establecer es “en todos los casos”, y, en ese sentido, la Historia no puede ni debe pretender ser una ciencia que pueda crear modelos matemáticos de ecuaciones e igualdades, ni tampoco establecer una “ley general” que pueda ser refutada por motivo de una sola predicción que no se cumpla, como afirman los racionalistas con Karl Popper a la cabeza.

Mi opinión es que, a la Historia le basta con establecer proporcionalidades y analogías entre hechos, elementos, sucesos o acontecimientos del pasado con respecto al presente, y que, gracias al modelo inductivo –el mejor por ser histórico–, se puedan predecir tendencias futuras e incluso, utilizando la estadística, analogías y semejanzas.

Resumiendo, las ciencias exactas precisarán ecuaciones algebraicas para establecer la “ley general”, y las ciencias naturales precisarán experimentaciones científicas rigurosas o demostraciones algebraicas para ser aceptadas; en cambio, las ciencias sociales se conforman con “esbozos de ley general” o proporcionalidades.

En palabras más sencillas, las ciencias exactas se identifican con igualdades; las ciencias naturales se identifican con igualdades fiables, es decir, sometidas a refutación experimental; y las ciencias sociales establecen proporcionalidades y analogías a través de series de hechos similares comprobados, que darían origen a un sistema de probabilidades que pudiera establecer una “ley general”.

En ese sentido, la Historia sería la ciencia más adecuada y fiable para poder establecer hipótesis del tipo inductivo, ya que los (n) elementos, hechos, sucesos o acontecimientos que puede presentar como prototipos, son de una gran seguridad y solvencia al tratarse de elementos, hechos, sucesos o acontecimientos históricos, teniendo, además, como elemento catalizador al tiempo, que es consustancial con la Historia y fundamental a la hora de valorar si un determinado suceso está sometido o no a una ley general; es decir, se puede someter a una ley general válida, y se puede estudiar y analizar bajo el punto de vista de las ciencias naturales o, por el contrario, es un suceso singular que se deberá estudiar y analizar bajo el prisma de las ciencias humanas o del espíritu; o sea, nosotros opinamos con convicción que muchos sucesos históricos podrían estar sometidos a leyes generales para pequeños periodos de tiempo, y, por otro lado, también estamos convencidos de que muchas leyes generales establecidas desde las ciencias naturales en un tiempo ilimitado, podrían no tener validez.

Leyes naturales y leyes sociológicas

Consideremos un ejemplo. Históricamente, está constatado que, en una amplia sociedad, cuanto más se incrementa la clase media menos posibilidades hay de que haya grandes revoluciones. Llamando a la sociedad A y a la clase media B, se producirá que, a medida que la clase media aumenta, el riesgo de revolución R disminuye convirtiéndose en R’, siendo B y R cuantificable en número, cantidad o dimensión. Contrariamente, a medida que la clase media disminuye, el riesgo de revolución aumenta; por lo tanto, creemos que existe una proporcionalidad que se puede constatar históricamente, pero que no podemos asegurar que se cumplirá siempre y en cualquier lugar.

Sin embargo, sí se producirá una cuasi igualdad en forma de ecuación que diga: en una sociedad de ciertas dimensiones A, y en tiempo (t) suficientemente pequeño: B’ / B = R / R’, de tal forma que, cuando en la sociedad A, con una clase media B, y en un tiempo muy corto, a medida que aumenta la clase media disminuirán las revoluciones, ya sea en cantidad o intensidad.

Cierto es que no podemos estar seguros de que esa igualdad se seguirá produciendo en el futuro, puesto que la ecuación nace de una inducción histórica y, bajo el punto de vista de las ciencias naturales, nadie puede asegurar que esa ley se siga produciendo en un tiempo futuro ilimitado, pero existen una serie de elementos psicológicos y sociológicos de la sociedad que aseveran que es más fácil que una sociedad se revele violentamente contra el orden establecido y las instituciones cuando esa sociedad está formada por una mayoría de clase baja, que si está formada por una mayoría de clase media.

Resumiendo, podemos afirmar que, en un tiempo corto, muchas leyes inductivas serían tan válidas como las leyes deductivas y, por consiguiente, podemos afirmar que, en el corto plazo, existen muchas generalidades de carácter histórico que se podrían emplear discretamente para conocer mejor el pasado, y prevenir cuidadosamente el futuro, o lo que es lo mismo: las aproximaciones y tendencias, en el corto plazo, pueden tener validez para la historia.

El continuo e infinito tiempo

Nuestro punto de vista sobre el tiempo es el siguiente:

El tiempo podría ser relativo para cada Sistema, partiendo de una unidad global que es el mundo, como el conjunto de galaxias; nuestro mundo correspondería a la constelación de la Vía Láctea y la Tierra, donde vive la humanidad, gira alrededor de una estrella incandescente llamada Sol, que es de donde recibe el calor para producir y mantener a los seres vivientes del planeta Tierra, y, por ende, la vida del ser humano.

Pues bien, dejando de lado el tiempo de esa unidad global del Mundo, nuestro tiempo será la magnitud que mide los procesos de rotación y traslación de la Tierra alrededor del Sol, pero si hacemos un esfuerzo de abstracción mental o, como dirían Horkheimer y Adorno, “logramos separar el sujeto del objeto mediante un esfuerzo mental” al mismo tiempo que nos olvidamos del día, de la noche, de los relojes…, ¿qué sería el tiempo para nosotros? ¿No sería algo vacío, solo medible por el envejecimiento de nuestro cuerpo, el crecimiento de plantas, el nacimiento de criaturas, su crecimiento o el deterioro de las cosas que nos rodean?

Por lo tanto, nosotros creemos que el tiempo siempre está ligado a “acción” y movimiento, y lo que el ser humano identifica como tiempo en realidad es duración, cosa que ya Bergson lo afirmaba en su obra La Evolución Creadora, donde asevera que nuestra inteligencia tiende a considerar el tiempo de una forma rectilínea y distingue de modo artificial el pasado, presente y futuro, mientras que, para la auténtica realidad de la conciencia, el tiempo es duración (durée), o sea, algo no susceptible de reducirse a un instante, porque es un flujo continuo “cuyos momentos sucesivos no pueden separarse”. Por consiguiente, la duración solo puede ser captada, según la concepción bergsoniana, mediante la intuición, y nuestra interpretación del tiempo sería t = p1 + p2 + p3 + … pn, es decir, el tiempo sería el conjunto infinito de procesos o cambios que se producen en un Sistema, lo que nos lleva a afirmar que el tiempo histórico es un conjunto de cambios continuos y progresivos producidos en las sociedades hasta nuestros días, en el bien entendido de que esos cambios han de ser “hechos” o “acontecimientos” de relevancia histórica.

–Alberto Vázquez Bragado es Licenciado en Historia por la universidad de Barcelona. Máster en Historia de la Ciencia por la Universidad Autónoma de Barcelona. Formación en Ciencias Económicas, Dirección de Empresas y Literatura. Autor de artículos de investigación en la revista científica Llull y de varios libros de divulgación científica.

Fuente: cinconoticias.com, 22/12/18.

______________________________________________________________________________

Vincúlese a nuestras Redes Sociales: LinkedIn Twitter

______________________________________________________________________________

{kind=link}

.

.

Populismo, el paso previo a la Tiranía

octubre 1, 2023

El populismo es el germen de la tiranía

Por Roberto Cachanosky.

Para el populista es importante destruir el concepto de gobierno limitado e instalar la idea que el voto mayoritario da derecho a violar los derechos individuales de sectores minoritarios

Voy a empezar esta nota con una frase que va a escandalizar a más de uno: el endiosamiento del voto ha destruido la república y los derechos individuales, llevando a los países a la pobreza y la tiranía.

¿Por qué semejante frase? Es que los políticos, periodistas e “intelectuales” de izquierda han tomado el cuidado de resaltar la palabra democracia y ponerla por encima de la república. Al mismo tiempo, para ellos democracia significa que el que más votos tiene recibe el poder para hacer lo que quiere. Recuerdo a Cristina Fernández de Kirchner diciendo en 2008, cuando se produjo la crisis con el campo, que a pesar de tener el 45% de los votos, iba a mandar el proyecto de la 125 al Congreso como si su decisión fuera un favor que su graciosa majestad le otorgaba a los plebeyos en vez de un mandato constitucional.

Como he dicho en otras oportunidades, la democracia se ha transformado en una competencia populista, es decir, teniendo en cuenta que el poder se consigue no por la fuerza de las armas como hacían los antiguos reyes, sino por la cantidad de votos, el truco para ganar la competencia populista consiste en obtener la mayor cantidad de votos. Para eso lo primero que hacen los populistas es dividir a la sociedad (lo que hoy se conoce como grieta) y convencen a la gente que unos son pobres porque otros son ricos, por lo tanto, si lo votan al político populista, él hará justicia quitándole a los ricos para darle a los pobres.

Como he dicho en otras oportunidades, la democracia se ha transformado en una competencia populista, es decir, teniendo en cuenta que el poder se consigue no por la fuerza de las armas como hacían los antiguos reyes, sino por la cantidad de votos, el truco para ganar la competencia populista consiste en obtener la mayor cantidad de votos. Para eso lo primero que hacen los populistas es dividir a la sociedad (lo que hoy se conoce como grieta) y convencen a la gente que unos son pobres porque otros son ricos, por lo tanto, si lo votan al político populista, él hará justicia quitándole a los ricos para darle a los pobres.

En términos económicos el político populista trata de maximizar la cantidad de votos que va a recibir con un costo menor de los votos que va a perder por prometer aumentarle la carga tributaria a un sector reducido de la sociedad. Esquilman a un 20% de los votantes para repartir el fruto del robo legalizado entre el 80% de los que reciben los recursos del robo legalizado.

La cuenta que hacen es: ¿cuánto me cuesta en pérdida de votos aumentarle la carga tributaria a un sector de la población y cuántos votos gano repartiendo el dinero ajeno? ¿A qué sector de la población puedo expoliar perdiendo pocos votos para financiar mi política populista y repartir ese dinero ajeno entre una mayoría amplia?

Por eso es importante para el populista destruir el concepto de gobierno limitado e instalar la idea que el voto mayoritario da derecho a violar los derechos individuales de sectores minoritarios. Si tengo más votos no tengo límites, y si el Congreso o el Judicial me ponen límites entonces los otros poderes se están levantando contra la voluntad popular que es “sagrada”.

La realidad es que en una república la voluntad popular no es sagrada. Una mayoría circunstancial no tiene derecho a violar los derechos individuales de una minoría, por más minoritaria que sea esa minoría. En una sociedad libre, el voto solo sirve para elegir a un administrador que temporariamente manejará la cosa pública pero con poderes limitados, entendiendo por poderes limitados que el monopolio de la fuerza que se le otorga no puede ser utilizado para violar los derechos a la vida, la libertad y la propiedad. Por eso los populistas son enemigos de una sociedad libre. Porque el poder limitado les impediría explotar a un sector de la sociedad en beneficio de un grupo más amplio que le aporte un mayor caudal de votos. Lo primero que tiene que hacer el populista es romper el concepto de límite al gobierno para poder usar el monopolio de la fuerza y violar derechos individuales expoliando a aquellos que le van a financiar su permanencia en el poder, que no son otros que los contribuyentes. El primer paso es generar lo que hoy se llama grieta: decir que determinado sector de la sociedad (el sector al que se lo va a explotar impositivamente) es el culpable de que otros sean pobres. Con eso se crea el clima para iniciar la expoliación y justificar el uso del monopolio de la fuerza para violar los derechos de terceros. Una vez abierta la puerta que permite usar el monopolio de la fuerza para violar los derechos individuales en nombre del bien común, ya no hay límites para el populista que termina transformándose en tirano. Al comienzo la gente lo aplaude, pero a medida que van desapareciendo las inversiones, cae la producción, escasean los bienes y servicios a los que puede acceder la población y aumentan sus precios por el déficit fiscal debido mayor gasto público producto de la redistribución del ingreso, entonces el populista redobla sus críticas a los supuestos conspiradores y aumenta el enfrentamiento. El camino que elige es decir que las cosas andan mal porque hay sectores que conspiran contra el modelo. Sectores ocultos que busca perjudicar a pueblo trabajador. Con esto justifican el aumento del uso de la fuerza para violar los derechos individuales, incrementan la presión impositiva, estableciendo controles, regulaciones, etc. El estado va adquiriendo un mayor control sobre la vida de los habitantes para, supuestamente, defenderlos de los enemigos.

Como el sector expoliado se va achicando porque huyen las inversiones, para sostenerse en el poder, el populista tiene que aplicar impuestos a sectores que antes no pagaban. Va ampliando el campo de expoliación impositiva hasta que llega un punto en que buena parte de la población siente el efecto del populismo y el balance de votos ganados y votos perdidos empieza a diluirse.

Cuando la crisis económica llega a límites insospechados y la gente ya no tolera más la situación puede ser tarde y queda presa del populista que se transformó en tirano. Pasó con el Perón de los 40 y 50, con Chávez y Maduro y aquí no ocurrió porque la gente reaccionó a tiempo y le puso un límite al vamos por todo que no era otra cosa que establecer una tiranía. El tirano, que empieza como un simple populista, nunca anticipa su objetivo final de tiranía. No lo hizo Fidel Castro, ni Perón, ni Chávez, ni tantos otros tiranos.

Lo cierto es que ese populismo inofensivo va avanzando hasta generar pobreza, violar crecientemente los derechos individuales y finalizar destruyendo el sistema republicano para establecer una tiranía. El ejemplo chavista con Maduro ahora a la cabeza es el ejemplo categórico al respecto.

En síntesis, a la tiranía se llega con un primer paso: cuando el político enfrenta a un sector de la sociedad con otro sector de la sociedad. Acusa a unos de ser responsables de la pobreza de los otros. El segundo paso es poner la mayoría de los votos por encima de los derechos individuales. El que más votos tiene puede hacer lo que quiere. Es como si la sociedad eligiera a sus propios tiranos. El tercer paso es expoliar a determinados sectores productivos para financiar la “compra” votos vía el gasto público. Y el último paso es llevar al extremo la violación de los derechos de los derechos individuales. Para eso tiene que destruir la república y establecer una tiranía. Y de las tiranías solo se sale cuando los pueblos se levantan contra el tirano.

Fuente: economiaparatodos.net

Vincúlese a nuestras Redes Sociales: LinkedIn YouTube Twitter

.

.