La doble vida del principal lavador de dinero del narcotráfico: “Ozark”

En el paisaje bucólico de una localidad rural, la familia de un consultor financiero vive la existencia más común y tranquila que se pueda imaginar. Pero él tiene un trabajo nada común ni tranquilo: blanquea los ingresos ilegales del segundo cártel de México.

Una nueva serie original de Netflix, protagonizada por Jason Bateman y Laura Linney, nos presenta al matrimonio de los Byrde y sus hijos adolescentes, Charlotte y Jonah, quienes se han mudado a una pequeña comunidad rural en los montes Ozark de Missouri.

Ozark nos muestra a esta familia normal con vidas completamente comunes. Sin embargo, el trabajo de Marty, un consejero financiero de Chicago, queda fuera del radar comunitario: es el principal lavador de dinero para el segundo cártel de droga de México.

La serie se filma en Acworth, Georgia, y no en la verdadera meseta de los montes Ozark en Missouri.

La sociedad local los recibe con gusto, y entonces todo comienza a cambiar. Este drama oscuro explora temas como el capitalismo, las dinámicas familiares y la supervivencia a fuerza de aparentar lo que no es.Ozark se estrenó globalmente en la gran plataforma de streaming, y creadora de contenidos, el 21 de julio.

Jason Bateman es reconocido por sus comedias: “Ozark” es su debut en el género dramático.

Creada por Bill Dubuque (El contable), esta serie original para streaming está protagonizada por Jason Bateman (Cómo acabar con tu jefe) como Marty Bird, Laura Linney (El show de Truman) como su mujer, Wendy Bird, y Anthony Collins (Killing Reagan), como el oficial de policía Qieroz. Ozark es una producción de Media Rights Capital, y sus productores ejecutivos son Bateman, Mark Williams y el propio Dubuque.

La serie consistira de diez capítulos

Información técnica

Primera temporada: 10 capítulos de 60 minutos

Creada por Bill Dubuque y Mark Williams

Protagonistas: Jason Bateman, Jason Butler Harner, Anthony Collins y Laura Linney

Lenguajes disponibles: inglés (idioma original) y español (subtitulada y doblada)

Recomendada para los amantes de series como Por trece razones y Stranger Things

Según sus propios dueños, las criptomonedas son «una bomba de tiempo»

Según el co-fundador de Ethereum, Charles Hoskinson, el novedoso método empresarial de recaudación a través de la venta de criptoactivos en una oferta inicial de moneda ha generado excesos. «La gente está cegada por el dinero rápido y fácil», opinó.

.

La oferta de moneda inicial (ICO) es un método de recaudación para compañías que utilizan la tecnología blockchain. Últimamente, las enormes cifras de dinero que han recaudado algunos startups de esta manera han llamado tanto la atención que ahora el mismo co-fundador de Ethereum, Charles Hoskinson, admite que es hora de que el mercado de las monedas digitales se racionalice.

«La gente dice que los ICO son buenos para Ethereum porque, pues, miré el precio, pero es una bomba de tiempo», dijo Hoskinson.

.

«Hay una sobre-monetización de cosas a medida que las empresas están emitiendo fichas cuando las mismas tareas pueden lograrse con blockchains existentes. La gente está cegada por el dinero rápido y fácil», agregó.

Según una investigación de la compañía Autonomous, las empresas han recaudado USD 1.300 millones este año en ventas de divisas digitales, más del 600% con respecto al año anterior y superando así la recaudación de empresas de capitales de riesgo que invierten en compañías que utilizan blockchain.

Según Hoskinson, el aumento repentino de los precios de algunas criptomonedas y la capacidad de recaudación de las mismas generan mucho riesgo en la industria.

Charles Hoskinson

.

Por un lado, es probable que la Comisión de Bolsa y Valores de Estados Unidos (SEC) comience a intervenir en el mercado bajo el pretexto de que las monedas digitales son valores, opinó Hoskinson, que también dirige la firma de investigación tecnológica IOHK. Además, las compañías que recaudan fondos a través de ICOs suelen ignorar las guías para realizar una venta de valores tradicional, lo cual podría llevar a demandas judiciales en el futuro.

Hoskinson se unió al equipo fundador de Ethereum en 2013 pero se retiró al año siguiente por diferencias con Vitalik Buterin, el creador de la plataforma digital, quién no quería que la empresa tuviera fines de lucro.

Ethereum.

.

En los últimos días el precio de un ether cayó debido a miedos de una burbuja de ICOs, la liquidación de fondos recaudados a través de este método, noticias sobre la posible división de Bitcoin en dos entidades y nuevas amenazas de seguridad al mundo cibernético. No obstante, el experto cree que una vez que se desplomen los precios actuales definitivamente, los ICOs no desaparecerán.

«Independientemente de la regulación, los ICOs están aquí para quedarse«, concluyó. «Después de que se derrumbe van a juntar las piezas y preguntarse como hacer las cosas de una manera diferente».

La pregunta pude sonar extraña, pero no carente de interés. Hoy Aleppo es hoy una ciudad en ruinas:

Este ejemplo pone de relieve la importancia de evaluar las inversiones con una perspectiva amplia, considerando períodos largos y no subestimando los riesgos. Similares preguntas podrían plantearse con relación a cualquier otro tipo de inversión, como los Depósitos bancarios, Carteras de Acciones o Bonos, Mutual Funds, Hedge Funds o ETFs.

El valor y la calidad de una inversión depende del contexto, del lugar donde está radicada, del marco jurídico y de la estabilidad institucional.

Si quiere saber más y acceder a esta valiosa información escriba a: [email protected]

……………

Lo que quedó de Aleppo: un drone sobrevoló la ciudad devastada

Edificios derruidos, escombros, cementerios colapsados; un video capturado desde un drone muestra parte de la mayor ciudad de Siria..

DAMASCO — Cuerpos en la calle, enterrados en los fondos de las casas o abandonados en las morgues, desbordadas. Hospitales colapsados y el banco de sangre, destruido. Ambulancias y vehículos de rescate sin posibilidad de circular: son blanco de balas o se quedan sin combustible. Escuelas paralizadas. Edificios derruidos. Abastecimiento de agua y comida en peligro. Aleppo es una ciudad destruida.

Dividida desde 2012 entre el gobierno sirio y las milicias rebeldes, más de tres cuartos de lo que era el sector insurgente de Aleppo pasó progresivamente desde mediados de noviembre bajo control del gobierno, en una ofensiva que no concedió respiro.

Según el Observatorio Sirio de Derechos Humanos (OSDH), los bombardeos de las últimas dos semanas de las fuerzas del gobierno en Aleppo han dejado un saldo de más de 310 víctimas civiles, incluidos 42 chicos, y hasta 220 combatientes opositores.

El coordinador de ayuda de emergencia de las Naciones Unidas, Stephen O’Brien, pidió anteayer tener acceso al este de Aleppo, donde viven unas 275.000 personas, «antes de que se convierta en un gigantesco cementerio».

La ofensiva sobre Aleppo, uno de los frentes del dramático conflicto sirio, está a un paso de convertirse en la principal victoria del régimen de Bashar al-Assad en más de cinco años de guerra. El ejército dejó contra las cuerdas a las fuerzas rebeldes, que están desabastecidas y exhaustas tras cinco meses de asedio. Ya se preparan para la evacuación.

El director del departamento forense en los territorios rebeldes, Mohammed Abu Yaafar, pidió a la comunidad internacional que detenga la ofensiva. «Este llamamiento de socorro podría ser el último», dijo en un mensaje de audio. «Aleppo está destruida y la ciudad está casi muerta», sentenció.

Todos los hospitales que quedaban fueron atacados y destruidos, las escuelas están totalmente paralizadas, se agotaron los suministros esenciales y lo único que queda es el abastecimiento de pan, que según el alcalde «en los próximos días no se podrá garantizar más».

Por qué cada vez más Millennials eligen trabajos freelance

Más de 20 millones de jóvenes sub-30 del mundo prefieren la autonomía a un salario seguro a fin de mes. Qué sucede en la región.

Trabajar de manera freelance es una tendencia que se afianza en Argentina y en el mundo. Trabajar por cuenta propia, realizando tareas determinadas para terceros, donde la remuneración es por el resultado y no por el tiempo estipulado puede resultar atractivo para algunos. A priori, una de las característica de los Millennials es su preferencia por ampliar su carrera profesional de manera autónoma.

Lo que antes era común en padres y abuelos, el permanecer en un trabajo de por vida, hoy parece estar en peligro de extinción. Trabajar en relación de dependencia o mantener la misma profesión durante 20 ó 30 años –aún con la posibilidad de ascensos y estabilidad- ya no es lo que buscan los trabajadores jóvenes.

En este escenario se afianza la modalidad de trabajar como un freelancer: «ser el dueño de tu propio destino». De esta manera, el fundador de Freelancer.com -la mayor comunidad online de trabajo independiente y crowdsourcing del mundo- Matt Barrie comentó a Infobae que hay 20 millones de personas en el mundo que eligen esta forma de trabajo.

«Los freelancers crean un trabajo, no se adaptan a uno. Eligen despertarse por la mañana y deciden que hacer», agregó Barrie.

El sitio que marca las tendencias del mercado laboral online, se afianza en Argentina, con casi 200 mil usuarios. Sebastian Siseles, director internacional de la empresa y quien dirige las oficinas locales, explicó: «El deseo de independencia, de autonomía y de forjar el propio camino está en el ADN del latinoamericano, y por eso es natural que haya una búsqueda constante de toda forma de independizarse, y obviamente se comienza con el trabajo».

Las profesiones más populares entre los freelancers son las relacionadas al marketing, la tecnología de la información, periodismo y data entry.

A medida que esta generación sub-30 fue creciendo su visión del mercado laboral comenzó a hacerse evidente. Ellos generaron una necesidad de modificar las formas de trabajar y crear organizaciones más flexibles y comunicativas.

En el site, hay más de 650 categorías diferentes de trabajo. Sin embargo, los más populares son las relacionadas a la tecnología de la información, diseño gráfico, data entry y traducciones. Pero hay rubros mucho más específicos, como la ingeniería espacial. «Para todo lo que sepas hacer existe una categoría», dijo Barrie.

Las búsquedas más populares según el sitio son las relacionadas al diseño, marketing, periodismo, tareas de redacción y la relacionadas a la tecnología de la información. La mayoría de los trabajos tiene una duración de dos a tres semanas, atrás quedó el concepto de «carrera en una empresa», síntoma de una generación que sufre el síndrome del burnout.

Esta manifestación es un padecimiento que consiste en la presencia de una respuesta prolongada de estrés en el organismo ante los factores emocionales e interpersonales negativos que se presentan en el trabajo.

La generación sub 30 es más propensa a sufrir del síndrome burnout cuando se mantiene en un mismo trabajo durante un teimpo prolongado.

De esta manera, esta modalidad se presenta como una placebo para aquellos que sufren este síndrome. Además de la corta duración de los proyectos es posible cambiar en un mismo día de «profesión». Otra de las características de la Generación Y es su perfil multitasking: «Es muy común que un profesional elija realizar por la mañana un proyecto relacionado con la música y luego por la tarde volcarse por la ilustración», dijo Barrie.

Un informe llevado a cabo por la consultora internacional Deloitte, titulado The Millennial Survey 2016: Winning over the next generation of leaders a 7.700 jóvenes de 29 países, reveló que 1 de cada 4 jóvenes desea cambiar de ocupación en el corto plazo.

Por otra parte, Matt Barrie hizo referencia a la interconexión global entre profesionales explicó que es posible estar trabajando para una startup o una gran corporación como la Nasa desde cualquier región del mundo. La mayoría de las tareas se pueden realizarse desde el hogar o una oficina de alquiler temporal o cualquier lugar.

La plataforma tiene presencia en 247 países, territorios y regiones. A partir de septiembre tendrá su sede en Buenos Aires. Por su efecto transformador en la industria, Freelancer.com ha sido reconocido con numerosos premios de prestigio como los premios Webby a la excelencia en Internet, los International Business Awards, los Stevie Asia y Pacífico y los Deloitte Fast 50.

Black swans and barrels: How to think about the future of oil prices

No one can be sure where oil prices are headed. McKinsey’s Scott Nyquist answers the questions business leaders are asking about the state of the market.

With the intensity of ancient seers examining runes, policy makers, analysts, and economists watch every squiggle of movement in the oil markets, scrutinizing rig counts and poring over the footnotes in annual reports to glean portents of the future. With crude oil now hanging in there around $50 a barrel—a significant jump from January and February, when it lingered below $30—there is a sense that the price of crude is recovering.

That makes sense. But it could still be wrong. The track record of oil-price predictions is not great, even among specialists. Very few people—possibly none—saw the run-up to $107.95 a barrel in June 2014 and the dive to less than $30 for much of February 2016. So I am not going to make any predictions. But I spend a lot of time talking with business leaders. Here are some of the questions I am hearing, and my answers.

It looks like equities are following oil prices. Why?

In the past, falling oil prices were seen as a net benefit for the global economy, and stock values therefore rose when prices fell. Cheap oil is a form of consumer stimulus; the rule of thumb has been that a fall in price of $10 a barrel boosts global GDP growth by about 0.2 percentage points.1 Importers benefit a little more than exporters suffer.

Stay current on your favorite topics

This time, though, the market saw trouble in the form of a slowdown in China (a huge importer) and other developing markets, as well as in generally unexciting global economic conditions. And the slump was worse than usual for exporters. Russia and Saudi Arabia are both cutting public spending, for example, and diminished oil sales are another blow to struggling Brazil and Venezuela. Also, oil companies have cut back on investment sharply, with almost $400 billion in projects set aside. That has knock-on effects for manufacturing. Finally, because energy companies are a major factor in equities, when they suffer, so do other stocks.

The stimulus effect of cheap oil has not vanished, but it is not enough to outweigh the general pessimism. In a sense, the fact that prices fell so far, so fast, was the problem: it hinted at deeper worries about the global economy—worries that also showed up in the equity markets. What has happened (or not happened) since the trough in February has changed the dynamics. Specifically, the economies of China and of the major oil-producing countries have not fallen off the cliff, so demand hasn’t suffered as much as feared. As confidence has recovered to some extent, both oil prices and equities have risen. The correlation is not exact, but it remains broadly relevant.

Why aren’t more oil companies going out of business?

Oil executives have learned from their experience of previous price swings, and many have hedged prices. McKinsey looked at a sample of 25 US exploration-and-production (E&P) companies and saw that around 30 percent of production was hedged through 2015 and about 15 percent was hedged through 2016. This gives companies time to wait out the cycle. Canceling projects and cutting capital investment will also help many stay afloat. Investors, for their part, have proved willing to bet that prices will not stay low forever and have injected both debt and equity into the sector. There has been a great deal of bottom-fishing, particularly from private equity. Between November 2014 and September 2015, North American E&P companies issued more than $23 billion in equity, and an estimated $20 billion of asset sales has been injected into the system over the same period, according to the Oil & Gas Financial Journal.2

That said, there are only so many tools in the kit, and most have been used. Debt in many energy companies is trading below par, and prolonged low prices will certainly begin to drive some players into bankruptcy—sooner rather than later. “At $40 [a barrel], the [US] industry doesn’t work,” Steven Woods of Moody’s told the Financial Times.3 “Companies can’t earn an adequate return on capital.” And in fact, there have been some notable bankruptcies of late. At $50 a barrel, there is more breathing room, but companies with weak balance sheets remain vulnerable, and a number have missed payments, filed for bankruptcy, or publicly warned of bankruptcy.

Why is production running higher than consumption?

Global demand growth dropped by half between 2013 and 2014, to 0.7 percent. At the same time, supply stayed strong because the Organization of the Petroleum Exporting Countries (OPEC), in a bid to maintain its market share, continued to pump lots of low-cost oil. Supply growth rose to a record 2.2 percent annual rate in 2014. Demand growth recovered to some extent, rising by 1.7 million barrels in 2015, or 1.8 percent per year. However, new supply, both from OPEC and from non-OPEC projects that began when prices were higher, kept capacity growing, to a record 97.2 million barrels a day in the fourth quarter, according to the International Energy Agency.4 In 2015 and in the first quarter of 2016, the global market was oversupplied by 1.5 million to 2.0 million barrels a day. That figure has diminished slightly as a result of growing demand, lower production from mature fields, and supply disruptions in several oil-producing nations.

In late February 2016, Saudi Arabia’s longtime (and now retired) oil minister, Ali Ibrahim Al-Naimi, stated that cutting production “is not going to happen.”5 His successor, named in May, Khalid Al-Falih, former chairman of Saudi Aramco, has not said or done anything different so far.6 In effect, Saudi Arabia is going to let the market do the rebalancing, and if that means that high-cost producers, such as those reliant on shale, oil sands, or deepwater resources, cannot keep going, so be it.

That sorting out is under way. Deepwater projects are prominent among canceled new capital projects. And US production has begun to decline, as low prices have taken some of the highest-cost assets out of production. Relatively high costs and aging assets are affecting fields in Colombia, Mexico, Nigeria, the North Sea, and Russia. All are hurting, and declines in production in these markets are adding up. The US Energy Information Administration projects that non-OPEC production will fall by 400,000 barrels per day in 2016, which would be the first such decline since 2008.7 With production exceeding consumption, inventories grew. At the end of 2015, commercial inventory for crude oil and other liquids reached a record three billion barrels.

Where is the market going?

Left alone, the market will balance demand and supply; that is what markets do. And in the unlikely event that OPEC and Russia manage some kind of production freeze, this will happen faster. One way or another, though, the factors that sent oil prices way down are changing. Drawing on the work of my McKinsey colleagues, here are two possible scenarios. One is that the current price rally continues and prices, now around $50, creep upward this year and next. The other scenario is that supply disruptions get worse, and inventories begin to decline. In that case, prices would rise faster.

La lucha antiterrorista asusta a los bancos y dificulta el envío de dinero

Por Rob Barry y Rachel Louise Ensign.

Agentes de la Oficina de Aduanas y Protección Fronteriza de EE.UU. cuentan pilas de billetes destinados a Dubai.

SOBRE EL OCÉANO ATLÁNTICO — Las maletas de mano en el compartimento de arriba del asiento 7G en un reciente vuelo de Estados Unidos a Dubai contenían miles de billetes, de US$20, US$50 y US$100, envueltos prolijamente con bandas elásticas y plástico.

Las valijas pertenecían a Abdi Warsame, un inmigrante somalí que trabaja para una empresa de envío de dinero que el año pasado perdió acceso al sistema bancario internacional. La firma ahora transporta el dinero a mano.

Los billetes han desaparecido del sistema financiero estadounidense. Tras llegar a Dubai, ingresaron a una opaca red de comercio, préstamos y remesas que se extiende por África del Este y Medio Oriente.

Los bancos estadounidenses han cerrado miles de cuentas de personas y organizaciones consideradas sospechosas, de alto riesgo o difíciles de monitorear, incluyendo firmas de envío de dinero, bancos extranjeros y organizaciones sin fines de lucro que operan en otros países. Esto deja al margen del sistema financiero tanto a inocentes como a aquellos que el gobierno estadounidense desearía vigilar, una consecuencia imprevista por Washington.

El gobierno de EE.UU. le ha pedido a los bancos e instituciones financieras que identifiquen y reporten indicios de financiación de terrorismo y lavado de dinero. Debido al temor de recibir multas onerosas, muchas entidades rechazan a cualquiera que parezca sospechoso. Eso lleva a las firmas excluidas a buscar alternativas, como trasladar el dinero en maletas, una práctica que deja cientos de millones de dólares fuera del sistema bancario, según un grupo de legisladores que en enero pidió una revisión del problema a la Oficina de Rendición de Cuentas del Gobierno, el brazo de investigación del Congreso.

“Todo el flujo de dinero va a la clandestinidad y eso se vuelve contraproducente para el propósito original de poder rastrearlo”, dice Dilip Ratha, economista jefe de la división del Banco Mundial que estudia las remesas. “Es un poco paradójico”.

Los inmigrantes en EE.UU. enviaron unos US$54.000 millones al exterior en 2014, estima el Banco Mundial. Las empresas que transfieren dinero incluyen desde gigantes globales como Western Union Co. y MoneyGram International Inc. hasta firmas pequeñas como la de Warsame.

Un reciente sondeo del Banco Mundial entre 82 firmas de envío de dinero indicó que más de la mitad perdieron cuentas bancarias en 2014. Cerca de un cuarto de los encuestados han cerrado o ahora operan sin cuentas bancarias empresariales.

Pilas de billetes en un mercado de Somalilandia, una región cuya soberanía no es reconocida fuera de sus fronteras.

Desde la promulgación de la Ley Patriota en 2001, requisitos de divulgación más estrictos han generado un extraordinario flujo de datos de bancos y otras entidades financieras. Los reportes sobre clientes —unos 55.000 al día— provienen en su mayoría de bancos y firmas de servicio de dinero, pero también de casinos, corredoras y aseguradoras. Cerca de 200 millones de los 220 millones de informes reunidos desde 2001 son obligatorios cuando los clientes hacen transacciones de más de US$10.000.

Autoridades estadounidenses dicen que el sistema ha revolucionado su capacidad de investigación de fraude, narcotráfico y financiación de terrorismo. El gobierno examina los datos y extrae hasta 1.000 pistas al mes vinculadas con terroristas, incluido Estado Islámico, que son entregadas a investigadores. El año pasado, las instituciones financieras reportaron sospechas de financiación de terrorismo unas 2.200 veces.

Los contenidos de estos reportes son secretos y los clientes no son informados al respecto. Los bancos casi nunca se enteran de si conducen a un arresto.

Western Union indica que gasta US$200 millones al año monitoreando actividades sospechosas, como clientes que envían dinero a regiones de alto riesgo en Medio Oriente. Analistas a veces revisan sus perfiles en redes sociales en busca de propaganda ligada al terrorismo. La firma mejoró sus sistemas de vigilancia tras alcanzar una conciliación por US$94 millones con cuatro estados en 2010 relacionada con el Lavado de dinero.

J.P. Morgan Chase & Co. pagó en 2014 una multa de US$1.700 millones por no reportar actividades sospechosas de Bernard Madoff, que había sido condenado por fraude piramidal. El banco tiene ahora unos 9.000 empleados dedicados a monitorear el lavado de dinero y ha cerrado las cuentas de miles de clientes considerados de alto riesgo.

Un puesto de cambio de divisas en un mercado de Hargeisa, Somalia.

Estos requisitos de EE.UU. tienen un alcance global. John Cryan, copresidente ejecutivo de Deutsche Bank AG , señaló durante el Foro Económico Mundial de Davos en enero que regulaciones “muy, muy onerosas” han exigido a los bancos asumir nuevos papeles. “Hemos sido lentos en reconocer que somos una extensión de las fuerzas del orden público”, aseveró.

Autoridades que analizan los datos para el gobierno reconocen el costo de vigilar decenas de millones de clientes bancarios, y algunos banqueros dicen que el monitoreo es demasiado amplio, lo que socava su eficacia. Jaikumar Ramaswamy, un ejecutivo de cumplimiento de Bank of America Corp. y ex fiscal federal, dice: “Me sorprende la cantidad de tiempo que dedico no al culpable, sino a perseguir al inocente”. En vez de buscar agujas en un pajar, agrega, el sistema exige que los bancos “entreguen cada trozo de paja para asegurarse de que es paja, y no una aguja”.

En 1998, cuando se formó la empresa de transferencia de fondos de Warsame, el negocio de remesas a Somalia estaba en auge. El colapso del gobierno somalí a principios de los años 90 llevó a que la población somalí en EE.UU. se multiplicara por más de 10 y la gente necesitaba formas de enviar dinero a casa.

La empresa de Warsame pide a los clientes identificación, coteja sus nombres con listas de vigilancia del gobierno y se somete a inspecciones de los reguladores. Si una transacción despierta sospechas, cuenta Warsame, las tres personas del departamento de cumplimiento a veces hacen búsquedas en línea o mandan a sus agentes en Somalia a indagar al destinatario.

Las autoridades no lo han acusado a él ni a su empresa de irregularidades, pero desde 2008, un banco tras otro comenzó a rechazar a la firma. En 2010, logró abrir cuentas en Merchants Bank of California NA, de Carson, California. Sin embargo, a mediados de 2014, la Oficina del Contralor de la Moneda ordenó al banco dejar de procesar transacciones de clientes, incluidos negocios de envío de dinero, tiendas de licores, casas de empeño, vendedores de joyas, lavaderos de autos y dispensarios de marihuana, si no podía “garantizar razonablemente la legitimidad de las fuentes y usos de fondos”.

Merchants Bank le informó a la firma de Warsame que cerraría sus cuentas a menos que limitara los envíos de dinero a 55 países, ninguno en África. Merchants Bank se abstuvo de comentar al respecto.

Una caja fuerte en una oficina de remesas en Hargeisa, Somalia.

El cierre de las cuentas convirtió el negocio de Warsame en una operación de alto riesgo. “No sé por cuánto tiempo podré continuar”, observa. Tras llegar a Dubai, el dinero ingresó a una red, en mayor medida informal, de préstamos, cambios de divisas y rutas comerciales que desde hace generaciones han movido efectivo a lo largo de África del Este y Medio Oriente.

Al igual que muchos inmigrantes somalíes en EE.UU., Warsame envía remesas, unos US$300 al mes a su padre de 97 años. El somalí se preguntó por cuánto tiempo más el dinero podrá llegar al país. Las remesas equivalen a una cuarta parte de la economía de este país devastado por la guerra.

“Si cierras el flujo de fondos porque tienes miedo de que llegue a las manos de terroristas y delincuentes, eso es exactamente lo que sucederá”, afirma Saad Ali Shire, un funcionario regional. “La gente se verá forzada a usar personas y organizaciones sombrías; habrá menos transparencia”.

El derrumbe del petróleo abre un ciclo vicioso para la economía de EE.UU.

Por Nick Timiraos.

Un cartel en Texas muestra el precio de un galón de gasolina.

Con el crudo oscilando en torno a US$30 el barril y la gasolina por debajo de US$2 por galón en Estados Unidos, el placer de los precios más bajos del combustible se está tornando doloroso para la mayor economía del mundo.

El problema no son sólo los despidos y los recortes de inversión en la industria petrolera, dos efectos previsibles desde que el precio del crudo comenzó a deslizarse en 2014. Las preocupaciones sobre bancarrotas relacionadas con la energía y la morosidad también están ayudando a endurecer las condiciones financieras, lo cual pesa en una franja cada vez más amplia de la economía.

¿Puede EE.UU. tener demasiado de algo bueno? Pocos economistas esperan que la caída del crudo lleve a la economía a una recesión. Pero las crecientes dificultades generadas por ese derrumbe podrían volverse más difíciles de contener si los descensos del precio del petróleo son en realidad un síntoma de defectos más arraigados de la economía global, incluyendo la debilidad de la demanda y la sobreoferta de materias primas, capacidad productiva y mano de obra.

El petróleo barato refleja un fortalecimiento del dólar, que ya ha complicado las exportaciones estadounidenses. Y la confianza del consumidor podría salir lastimada si las pérdidas bursátiles del último año se consolidan.

Si bien el combustible barato beneficia a los consumidores, las fuerzas detrás de esa caída de precios podrían ser más corrosivas de lo que se pensó inicialmente. La baja del crudo durante el mes pasado “es menos una señal de que las cosas van a mejorar y más una señal de que las cosas están en peligro de volverse mucho peores”, dice Stephen King,economista sénior de HSBC.

En general, los mercados consideran el alza de precios de la energía como un alza de impuestos y la baja como recortes de impuestos. De hecho, la gasolina barata ha sido una gran ayuda para las familias estadounidenses, que el año pasado ahorraron por este concepto unos US$140.000 millones, más o menos el doble que en 2014. En promedio, el galón (3,78 litros) de combustible costaba US$1,82 la semana pasada, frente a US$3,68 en junio de 2014.

La caída del precio del combustible aportó alrededor de 0,5 puntos porcentuales al crecimiento del consumo el año pasado, segúnJason Thomas, director de investigación de la firma de private equity Carlyle Group.

No obstante, el crecimiento global fue más débil de lo previsto, lo que sugiere altos niveles de deuda familiar y un aumento de los costos de vivienda, salud y educación universitaria, que en conjunto hacen que los consumidores estadounidenses se abstengan de gastar más.

Los recortes del sector petrolero han compensado “cualquier beneficio que usted haya tenido del lado del consumo”, dice Lewis Alexander, economista jefe para EE.UU. de Nomura Securities.

Algunos economistas dicen que no se justifica hablar de recesión. La economía estadounidense sigue creando empleos, las finanzas de los hogares están mejorando y el mercado inmobiliario se ha mantenido estable. El aumento de kilómetros recorridos en EE.UU. durante el año pasado es el mayor desde 1997.

“Las probabilidades de una recesión en EE.UU. en el próximo año están para mí tan cerca de cero como cualquier otra cosa pudiera estar cerca de cero”, dice David Rosenberg,economista jefe de la firma de gestión de dinero Gluskin Sheffield & Associates.

Desde los años 70, cada recesión en EE.UU. ha sido precedida por un aumento, no una caída, de los precios del petróleo. “Esta es la primera vez que escucho a la intelligentsia económica decir que un descenso en los precios del petróleo va a desencadenar una recesión en EE.UU.”, agrega Rosenberg.”

Una preocupación que persiste, sin embargo, es que la desaceleración industrial podría aumentar las cesaciones de pagos y, por lo tanto, restringir las condiciones financieras.

El mercado de bonos de alto rendimiento es particularmente vulnerable porque las compañías de energía representan gran parte de su crecimiento desde la última recesión. En los cinco años que terminaron en 2013, el valor nominal de los bonos de alto rendimiento en el sector energético creció 181%, en comparación con 69% para el resto del mercado, según Guggenheim Partners.

Los bancos también aumentaron los préstamos a empresas a lo largo del ciclo expansivo, al tiempo que dejaban de lado mercados más tradicionales, como el de las hipotecas. Los préstamos comerciales e industriales y los leasingss en poder de bancos de EE.UU. aumentaron 58% en el período de cinco años que terminó en septiembre pasado, en comparación con un alza de 21% para el conjunto de los préstamos y una disminución de 2% en hipotecas residenciales.

El mes pasado, el aumento de los costos de la deuda para las energéticas elevó la tasa de deuda de empresas en problemas de Standard & Poor’s a su nivel más alto desde julio de 2009, al final de la recesión.

Si una desaceleración del crédito “se extendiera más allá (de los sectores de) la energía y la minería, eso sería un problema”, dice Rosenberg.

Algunos inversionistas también divisan riesgos subestimados en los mercados emergentes, donde la disminución de la demanda de petróleo pone de manifiesto fuerzas deflacionarias más amplias. Los precios del maíz y la soja han caído por debajo de su costo de producción, y los precios del acero se han reducido 30% respecto al año pasado.

Al principio, muchos consideraban que estas tendencias eran transitorias, pero la debilidad de la demanda global aumenta el riesgo de que EE.UU. no pueda seguir escapándose de estas amenazas. El principal culpable es un exceso de oferta de mano de obra y capital en los mercados emergentes, que durante los últimos cinco años acumularon grandes deudas para construir nuevas instalaciones productivas.

Este exceso de oferta en los países emergentes ayuda a explicar por qué el crecimiento de los salarios en EE.UU. ha sido tan débil a pesar de que el desempleo cayó a 5%, dice Daniel Alpert, director gerente de Westwood Capital, una firma de banca de inversión. Los salarios más altos en EE.UU. sencillamente hacen que los trabajos se trasladen a países con menores costos que tienen un exceso de mano de obra.

Los indicadores económicos ya muestran una recesión industrial. La Reserva Federal informó este mes que su índice de producción industrial cayó 1,8% en el año terminado en diciembre. A partir de la década de 1970, la caída de este indicador ha estado siempre acompañada por una recesión.

A pesar de que la economía de EE.UU. está mucho más centrada en los servicios que en la producción de bienes, también está más expuesta a la disminución de los precios de las materias primas, ya que “una gran cantidad de los servicios en nuestra economía se lleva a cabo en apoyo a los materiales producidos”, dice Alpert. En última instancia, una deflación en el sector de bienes podría perjudicar también a esos proveedores de servicios.

Los analistas han restado importancia a las preocupaciones sobre la contracción del sector manufacturero o a una desaceleración del comercio porque ambos representan una parte relativamente pequeña del crecimiento de la economía estadounidense. En el pasado, esto permitió a EE.UU. superar similares depresiones.

Sin embargo, a otros les preocupa que los cambios en la economía mundial hayan reducido el aislamiento de EE.UU., lo que significa que los modelos de la Fed y otras entidades pueden exagerar los efectos de la actividad doméstica y evaluar inadecuadamente los efectos transfronterizos.

Desde que la recesión terminó en 2009, las exportaciones han contribuido 15% al crecimiento de EE.UU., comparado con un promedio de 9% en las siete expansiones económicas anteriores, de acuerdo con Ruchir Sharma, de Morgan Stanley. Mientras que el sector manufacturero representa una octava parte de la producción de EE.UU., la empresa promedio de S&P 500 obtiene más o menos un tercio de sus ingresos en el extranjero.

El exceso de oferta de China y otros mercados emergentes ha desafiado a los fabricantes nacionales durante años. Los productores no pueden permitirse el lujo de reducir su capacidad o creen que son el productor de menor costo que puede sobrevivir a la próxima sacudida.

“Lo que todos hemos aprendido y (que yo) he comprobado de primera mano es que los productores, por razones válidas–tienen enormes costos fijos—son muy, muy reacios a cerrar capacidad”, dice Bill Hutton, presidente de Titan Steel, una distribuidora de acero en Baltimore.

La reciente volatilidad de los mercados sugiere que cada vez más inversionistas “han descubierto finalmente esto”, señala Hutton.

La velocidad con la que los precios se han corregido (el petróleo cayó 75% en tan sólo 18 meses), ha exacerbado el golpe.

“En un mundo perfecto, a uno le gustaría ver que ocurriera en un período de tres a cinco años”, dice. Si el período fuera de cinco años, el productor podría ajustar sus expectativas; en el otro caso, estamos frente a “una receta para verdaderos trastornos”.

Publishing a Book? 10 Questions a Publisher Will Ask You

By Brian Tracy.

Do you know what is the hardest part of book writing is?

Everyone is capable of writing a book and has something unique to say but many people don’t write or publish books.

Why is that?

The truth is, many books never get published simply because most people aren’t sure how to publish a book. I want to share with you the 10 most important questions a publisher will ask you about your book.

Because, one of the hardest parts of writing a book is getting it published.

Answer these in your writing and you will be able to publish your own book in no time.

The Top 10 Questions to Answer Before Publishing Your Book

If you want to get the quick start, ultra-fast tips to get your book written and published, you can click here. Otherwise, keep reading to learn exactly why you want to answer all of these questions.

1) Who is the Market for Your Book?

So let’s say you want to write a book. The starting point is to ask, “Who is the market for this book?”

When you work with publishers, they will ask you this in a variety of ways.

Essentially it’s the question that the owl asks in the deep woods.

Who?

Who is the writer?

Who is the book aimed at?

And you’ve got to have a very clear picture of these “whos.”

2) Who is Your Audience Exactly?

You can take a general audience and say, “Well the demographics are that these are mentors or supervisors in companies of such and such a size, with this level of income…”

Or you can look at the psychographics…

What’s really enjoyable for me is looking at the psychographics. These are the things going on inside the mind of the likely buyer.

These are the greatest determinants of whether they are going to buy or not, and also the best determinant of whether a publisher will publish you or not.

So a psychographic profile is one of your goals in selling your book. What do they want to accomplish and why?

That book is now out in 38 languages and it’s sold probably six million copies on its way to ten million. That is because I identified a key need, desire, and problem that my demographic had, and then I offered to solve it with the subtitle.

Before writing a book you need to identify these key psychographics as well.

When I was asked to write my first book Maximum Achievement which is now a worldwide bestseller, I was very clear why I wanted to write the book. I wanted to be able to share the ideas that I had been sharing in seminars in a written form.

There is a rule about writing that I learned many years ago.

Keep reading and I’ll tell you what it is…

You write because you cannot not write.

In other words, you have a deep compulsion to write and get your words on paper. Very often I’ll write a book on a subject and then publish the book and never go back to that subject. This is because I feel my work is finished and done now.

4) How Are You Going to Help People?

I think that if you want to write anything, it has to be because you want to help.

You really have to have an intense desire to help.

Which brings us to the next point…

How are you going to help people?

What is it that’s going to be in your book that will enable people to be better off as a result? What advice do you bring; what guidance, what counsel? What can you tell people that is really going to help them?

5) What Are the 3 Core Ideas of Your Book?

Ask yourself what your three core ideas are, and of those three, what is the “core, core” idea?

An example is my book Flight Plan. When I first wrote it, I had 21 ideas. They made me distill them down to 12, and then down to three, and then they would publish it.

Here are the three core ideas of that book:

Whatever you want to do in life, take off.

Make continual course corrections on the way to your goal.

And number three is to persist. Never quit until you reach your destination.

Once we got down to those three core ideas, we built the whole book around them and it sold hundreds of thousands of copies.

So think about your three key ideas, and of those there is one “core, core” idea and two supporting ideas. If you’re having trouble organizing your book into 3 core ideas, take a look at my 20 Step Author Quick Start Guide.

6) How Will You Get Their Attention?

Today, people have more money than they have time.

However, do you know what the scarcest resource in our society is?

But the scarcest resource in our society is attention.

Getting people’s attention, especially getting enough of people’s attention to get them to read a book is very hard.

Because especially in the internet age, people’s attention jumps from point to point to point. People are not reading as much, so you really need sharp pieces to your book.

7) Is Your Book Unique?

When your submission comes in to a publisher, the first thing they want to know is:

“Why should I publish yours rather than someone else’s.“

“What is its uniqueness?“

“What does it have that no other article or book on the subject has?”

There is a kind of a bugaboo in publishing: people will say, “I’ve got this incredible book and there’s nothing like it.” The publishers will tell you that there is no such book.

There are hundreds of books that are similar to whatever book you could dream of writing.

Now a book has to be unique in at least three ways…

You have to say, “It’s unique in these three ways.”

It can make it unique because there is nobody else like you.

Sometimes it can be unique because it deals with a breakthrough that nobody else has dealt with.

What is unique about your book?

8) What Will the Readers Learn?

Number five is, “What is it that readers will learn?”

These are the specific things you will impart.

I learned 25 years ago at a seminar I paid a lot for, that in any proposal for a seminar or non-fiction book, the most important words are that appear after the words…

“You will learn how to…”

After this phrase you list all the things that the person will learn, starting with an imperative verb. “You will learn how to; achieve more goals, take complete control of your life, lose weight faster, and become confident in all of your interactions.”

9) Who are The Audiences for Your Book?

The next question you need to address is who are the audiences for this book?

I wrote a book called The Art of Closing the Sale.

The audiences for that book are primarily people who work with either full or high commission income. They will see themselves as responsible for their actions and behaviors.

So, they will buy a book that will help them to close more sales.

It’s the same thing with your proposal. You have to ask yourself who the audiences for your work are.

Then point out that there’s only been one book that’s ever been written on closing the sale, and it does not deal with the psychology behind the sale; it only deals with techniques and verbiage.

So here the audience will be new age – people who are unaware of books that went out of print 40 years ago.

These people are eager to learn how to deal with modern customers using modern no-stress, low-stress, no manipulation, easy, low-key techniques that enable them to get the person to make a buying decision.

10) What Are Your Competitive Books?

The next thing you want to look at is what we call competitive books…

You need to know what’s going on in your field.

In fact, one of the rules is that if you go out and read the three bestselling books on any subject that you want to write on, you’ll get a pretty good understanding of what they are saying, and what they are not saying.

If you are able to answer these 10 questions to any prospective publisher, you will be able to get your book your book published and on shelves anywhere you want.

Click the button below to get my 20 Step Author Quick Start Guide. It is everything in this blog condensed down into a list that will help you get started on writing your book.

About Brian Tracy — Brian is recognized as the top sales training and personal success authority in the world today. He has authored more than 60 books and has produced more than 500 audio and video learning programs on sales, management, business success and personal development, including worldwide bestseller The Psychology of Achievement. Brian’s goal is to help you achieve your personal and business goals faster and easier than you ever imagined.

Financial talk show host Dave Ramsey works in his broadcast studio in Brentwood, Tenn., on Thursday, March 23, 2006. (AP Photo/Mark Humphrey)

My senior year at Eastern Michigan University, I met with a counselor to make sure everything was in order for me to graduate. Apparently, it was not. I had never taken Math 118: Linear Equations.

“Isn’t there a way to test out?” I asked. Given that I had taken tougher mathematical courses in high school, I figured surely something could be done. Unfortunately, I was out of luck and had to take the course.

First test, 25 out of 25 — BOOM! But wait: That only equated to a grade of 50 percent. Shocked, I asked the teacher to explain. Turns out, it was simple. Half the credit was given for showing your work. “The answer is only half the problem,” my teacher said. “Sometimes the answer is correct, even when the steps to get there are invalid.” In other words, to prove your answers, you must be transparent about the theory behind them.

These words have stuck with me, all these years later. And I remembered them on August 12th, midway through the second hour of the Dave Ramsey Show. On this night, Dave did it again. He showed the world that his unique brand of Southern stubbornness simply will not die. He continued to attack whole life insurance, regardless of context or circumstance.

«Fortunately, I was provided a whole life policy at a young age,» Brett from Arlington, Texas says on the Ramsey Show. Now that he’s in his mid-thirties with a family, Brett feels he needs more coverage. He wants Dave’s advice on a term policy with a return of premium rider (ROP). Here I sit, car parked, right in front of my house. I had pulled into my driveway just as this segment got underway. I couldn’t get out. All I could think about was that Brett had said “whole life” and “fortunate” in the same sentence. “Dave’s not going to be happy,” I thought. “Oh, this will be fun.”

Of course, Dave quickly dismisses the ROP and tells Brett to buy a term policy without the feature. He gives a thorough and valid explanation as to why he believes this. Then — as if he were directly challenging me, like a news network moderator to an outspoken presidential nominee — he slams whole life policies and the entire insurance industry. He references Gerber Life, saying, «If you buy your life insurance from the same place you buy your baby food, you have a problem.» This is after he says that life insurance is the most gimmick-riddled industry of all.

«It’s not fortunate, it’s unfortunate,» Dave tells Brett about the whole life policy purchased for him when he was a child. «It’s a really bad product. The returns on investment are horrendous.»

But, what if this whole life policy is not an investment? What if we used it for its intended purpose … uh, what was that again? Oh, right: life insurance with premiums that will never increase and, just as important, a death benefit that will never decrease. What if — and this is a big one, stay with me —what if the premiums under the existing policy are lower than they would be under a new policy? What if premiums for a dreaded, horrible, waste-of-paper whole life policy were equivalent or actually lower than the suggested term policy? (Take this out of context and I’ll probably be losing some carrier appointments.)

I was going to grab my financial calculator to extrapolate the math. But then I thought, “Wait a minute, Mike, if your opponent doesn’t use a calculator, isn’t it an unfair advantage for you to do so?” So, for today, no calculator. I promise … sigh.

Alright, let’s do this.

I went to Mutual of Omaha and found a $50,000 whole life policy for $16.00 per month. Since interest rates were considerably greater 30–35 years ago, the monthly premium Brett pays is likely to be lower, despite the more favorable mortality tables used today. If I had my trusty calculator, we could make a reasonable adjustment for this, but I promised to shelve the calc. for today. If only there was another way to find out how much Brett was paying for the policy. How could we do such a thing? I suppose our host could’ve asked this question, but who has time for questioning a suspect we’ve already concluded is guilty? Best we can do, then, is go with the $16 per month premium we could purchase today.

Next, how much would a $50,000 twenty-year term policy cost for a 35-year-old male? Go to Zander.com and click on “instant term quote.»

Question 1: Date of Birth? Easy enough; let’s go with 1-1-1980.

Question 2: Gender? Another easy answer; male.

Question 3: Have you used any tobacco products in the last 12 months? I have no idea. Let me go listen to the radio archives found at daveramsey.com … nope, the question wasn’t asked. How can a financial professional advise against a product whose cost is undisclosed in favor of a product whose cost will vary greatly depending on tobacco usage? I’m sure this was just an oversight.

Question 4: Your health class? Another question we can’t answer. See, this is what happens when someone who is not licensed to counsel folks on proper financial decisions does just that. Mistakes are made. It’s a mistake to advise the replacement of a life insurance policy without asking simple qualifying questions. Ask any insurance agent how to determine the suitability of a life insurance replacement, and I guarantee they’ll do a better job than Dave does here.

Using the Zander term quote, I got $7.83–$21.18 per month for a non-smoker. If Brett does smoke, the premiums vary from $19.69–$44.94. Looking at these numbers, it seems very likely that this is another example of Dave giving harmful, financially impactful advice. Dave has now convinced poor Brett to pay more for life insurance in any of the following circumstances:

A. Brett doesn’t qualify for health class underwriting, which qualifies for the lower premiums.

B. Brett has used tobacco products in the last 12 months.

C. The actual premiums for the existing policy are lower than we assumed and are thus lower than the proposed replacement.

D. The cost of insurance (premiums minus the cash value component) are less than the proposed cost of insurance adjusted for the interest gained on the «invested difference.»

E. Brett’s need for life insurance exists past the term of the purchased policy, in which case the existing policy per thousand dollars of death benefit is certainly less expensive.

F. Brett becomes uninsurable, and the purchased policy is not convertible.

G.The policy is a dividend participating policy!

We cannot ignore letter G. How can we be so certain there are no dividends being paid? Can we assume this just because Brett said he’s taken over the policy? No. We cannot. As insurance agents, how many people have we met who continue to pay the premiums despite the dividends being great enough to offset the amount due? I personally can say I’ve seen this happen a lot. Today, many of the infant life insurance policies are non-participating. As a whole, participating policies have lost their market share, but in the early 1980s, this simply wasn’t the case. It’s very likely that Brett’s policy is a participating policy. This means we must add point G subset 1.

G.1.The death benefit is increasing due to dividends being applied as additional paid up life insurance.

Until a moment ago, we didn’t even discuss the possibility of dividends, which means we didn’t discuss the likelihood they were being applied towards additional paid up life insurance. On a small policy this isn’t expected to be much, but it’s certainly a point to take into consideration. Except that, in Dave’s world, it’s not. In Dave’s world, it appears that any cash value life insurance policy is suitable to be replaced as long as it’s being replaced with a term policy.

Maybe Brett is in good health and will qualify for the best underwriting class available, and maybe he hasn’t used tobacco in the last 12 months, and maybe the premiums for his existing policy aren’t lower than $16 per month. Maybe. Maybe not. But given the close proximity of the cost of both policies, even when considering the preferred underwriting qualification, the advantage must be given to the existing policy per thousand dollars of coverage. If Brett happens to be a smoker — which, again, any LICENSED AGENT would have asked — then, all other variables ignored, Brett will pay higher premiums for a policy which has increasing premiums after 20 years.

Many question why I believe proper licensing is important. Here’s why: Licensed agents are trained and regulated to make proper comparisons. Those who don’t make proper comparisons are not likely to be practicing for long. It’s time for “entertainers” to be regulated appropriately within the industries that require regulatory oversight. We must stop the permeation of unsound, biased, mathematically flawed financial and insurance advice given by those who are not licensed to give it.

Math 118 taught me some lifelong lessons. Like Dave, I can be stubborn. In order to show how ridiculous my professor’s request was, I decided to show work that had nothing to do with the answer. After all, the test was not multiple choice. Who’s lucky enough to guess 25 random consecutive correct answers? Furthermore, what was the probability it could be done twice? Surely, my professor would have to grade this test based on the validity of my answers, since I had placated his sophomoric request to show my work. I think you can guess what happened here. On the second test, I got 25 out of 25 again, but received another failing grade. Even when I knew the likely outcome of my actions, I proceeded along the wrong course simply to prove my point.

The difference: My actions only hurt me, not eight and a half million listeners. Dave does this with life insurance and with bonds, which we’ll address next month. In both cases, bad math equals bad advice, and bad advice influences people to make bad decisions.

Is Dave actually giving advice, though? Last month, IOWAGUY commented:

«I don’t know, going on TV and saying «here is what I would do» is not practicing. Does he sell them a policy or investment? No. I can tell a friend «If I was you, I would put that inheritance in a CD.» Does that make me practicing, if I don’t sell them a CD or get paid for suggesting it? No. You can argue if the advice is good or bad, but just talking with callers does not make you practicing. Peace to all.»

I was going to reply within the comments, but this was worthy to share with everyone.

«Dear IOWAGUY,

In regards to life insurance, how many people listening have now decided to surrender their cash value policies without doing the math, since Dave, with great charisma, has advised his listeners to do so? How many people have been duped into thinking a balanced fund is «very conservative» (see next month’s column)? Moreover, Dave refers to himself explicitly as ‘America’s most trusted source for financial advice.‘ So, before anyone says Dave’s not really giving financial advice and therefore shouldn’t be regulated, please check out this citation.»

Next month, we’ll grab the financial calculator and dispel Dave’s bad advice on bonds with math and a dash of wit.

As always, thanks for walking down this path with me. If you see something you’d like us to address from American’s “Favorite” finance coach, please email my editor at [email protected].

La crisis financiera dejó una bomba de tiempo por falta de liquidez

Por Nouriel Roubini.

NUEVA YORK – Desde la crisis financiera global de 2008 ha surgido una paradoja en los mercados financieros de las economías avanzadas. Políticas monetarias no convencionales han generado un exceso gigantesco de liquidez. Pero una serie de sacudidas recientes sugieren que la liquidez macro ahora está asociada a una severa iliquidez del mercado.

Las tasas de interés promovidas por las políticas están cercanas a cero y hasta debajo en la mayoría de las economías avanzadas, y la base monetaria (el dinero creado por los bancos centrales en efectivo y reservas líquidas de los bancos comerciales) ha aumentado -el doble, triple y cuádruple en los Estados Unidos- en relación con el período anterior. Esto mantuvo bajas las tasas de interés a corto y largo plazo (y negativas, como Europa y Japón), redujo la volatilidad de los mercados de bonos e hizo aumentar precios de activos.

Y, sin embargo, los inversores tienen motivos para preocuparse. Sus miedos comenzaron con el llamado «flash crash» de mayo de 2010, cuando, en 30 minutos, los principales índices bursátiles de Estados Unidos cayeron casi 10%, antes de recuperarse rápidamente. Luego llegó el «taper tantrum» en 2013: las tasas de interés a largo plazo de los Estados Unidos se dispararon 100 puntos básicos después de que el entonces presidente de la Reserva Federal, Ben Bernanke, sugirió su intención de poner fin a las compras mensuales de títulos a largo plazo por parte de la Fed.

De la misma manera, en octubre de 2014, los rendimientos del Tesoro norteamericano se derrumbaron casi 40 puntos básicos en cosa de minutos, algo que, a criterio de los estadísticos, debería ocurrir solamente una vez en 3000 millones de años. El último episodio se produjo apenas el mes pasado cuando, en espacio de pocos días, los rendimientos de los bonos alemanes a 10 años pasaron de cinco puntos básicos a casi 80. Estos episodios han alimentado los temores de que, incluso mercados muy profundos y líquidos -como las acciones estadounidenses y los bonos del gobierno en Estados Unidos y Alemania- tal vez no sean lo suficientemente líquidos. ¿Qué representa, entonces, la combinación de liquidez macro e iliquidez de mercado?

En los mercados de acciones, los operadores de alta frecuencia (HFT, por su sigla en inglés), que usan programas informáticos con algoritmos para seguir las tendencias de los mercados, son responsables de un porcentaje mayor de las transacciones. Esto crea un comportamiento de manada. De hecho, el trading hoy en los Estados Unidos se concentra en el comienzo y en la última hora de las operaciones diarias, cuando los HFT están más activos; el resto del día, los mercados son ilíquidos, con pocas transacciones.

Una segunda causa es que los activos de renta fija -bonos de gobierno, corporativos y de mercados emergentes- no se negocian en bolsas más líquidas, como las acciones, sino principalmente en mercados extrabursátiles ilíquidos.

Tercero, no sólo la renta fija es más ilíquida, sino que ahora la mayoría de estos instrumentos -que se han multiplicado debido a la emisión vertiginosa de deudas privadas y públicas antes y después de la crisis financiera- se mantienen en fondos abiertos que les permiten a los inversores salir a las 24 horas. Imaginen un banco que invierte en activos ilíquidos, pero permite a los depositantes hacerse de su efectivo en 24 horas: si se produce una corrida sobre estos fondos, la necesidad de vender activos ilíquidos puede llevar su precio a niveles muy bajos en poco tiempo, lo que consiste, en efecto, en una liquidación.

Cuarto, antes de la crisis de 2008, los bancos eran creadores de mercado en instrumentos de renta fija. Tenían grandes inventarios, ofreciendo así liquidez y aplacando la volatilidad excesiva de los precios. Pero con las nuevas regulaciones redujeron su actividad. Esta combinación de liquidez macro y de iliquidez de mercado es una bomba de tiempo. Es el resultado de las políticas para responder a la crisis financiera. La liquidez macro está alimentando períodos de bonanza y burbujas; pero la iliquidez de mercado terminará dando lugar a un descalabro y finalmente a un colapso.

—El autor es profesor de Economía en la Universidad de Nueva York.

Fuente: La Nación, 07/06/15.

——————————————

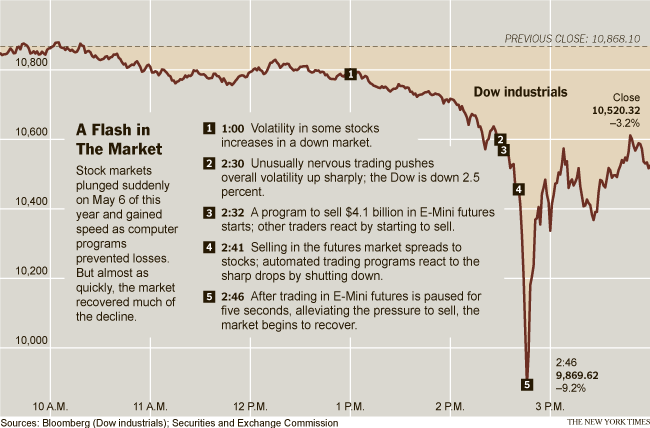

Flash Crash de 2010

El Flash Crash del 6 de mayo de 2010,1 también conocido como el Crash de 2:45, el Flash Crash de 2010 o simplemente el Flash Crash, fue una caída financiera estadounidense que tuvo lugar el 6 de mayo de 2010 en el que el índice Dow Jones Industrial Average se desplomó cerca de 1000 puntos, aproximadamente un 9%, para recuperar esa pérdida escasos minutos. Fue la segunda mayor caída en puntos, 1,010.14 puntos,2 y el mayor desplome diario, 998.5 puntos, en una base intradía en la historia del Promedio Industrial Dow Jones.345

Evento

El 6 de mayo de 2010, los mercados de valores de Estados Unidos abrieron con caídas y se mantuvieron bajistas durante la mayor parte de la jornada como consecuencia de la preocupación existente en el mercado por la crisis de deuda en Grecia. A las 14:42, cuando el índice Dow Jones acumulaba una caída de más de 300 en el día, el mercado de valores comenzó a caer rápidamente, bajando en más de 600 puntos en 5 minutos hasta alcanzar una pérdida de cerca de 1000 puntos en el día hacia las 14:47. Veinte minutos más tarde, hacia las 15:07, el mercado había recuperado la mayor parte de los 600 puntos de caída.6

Lauricella, Tom (7 de mayo de 2010). «Market Plunge Baffles Wall Street — Trading Glitch Suspected in ‘Mayhem’ as Dow Falls Nearly 1,000, Then Bounces». The Wall Street Journal. p. 1.

Book jacket of ‘Dark Pools’ by Scott Patterson. Random House

The chaotic listing of Facebook Inc. on the Nasdaq stock market last month was the latest example of how computer-trading systems can go haywire. The social network’s botched IPO came hard on the heels of another embarrassing glitch. In March, BATS Global Markets, a computer-driven exchange, failed to list its own stock due to a software bug.

Mishaps such as these are damaging the confidence of small investors in the integrity and reliability of stock markets, critics say.

The root of retail investors’ end of the love affair with the stock market can be traced back to May 6, 2010, the day of the now-infamous «flash crash.»

A dark pool is an electronic platform where investors trade shares privately, away from more transparent stock exchanges. What do they have to hide? Lam Thuy Vo shines a light on dark pools.

In the space of a few, hair-raising minutes, a breakdown in the market triggered by failures in computer-trading systems across the country caused stocks to plunge about 10%. Despite extensive probes by regulators, the cause of that sudden crash remains a mystery.

Advertisement

The flash crash left a scar on the market. Investors have taken money out of the U.S. stock market funds in 17 of the 25 months since then, withdrawing a net $137 billion, according to Lipper.

Panic Ticks

Thomas Peterffy had seen it all. The Black Monday crash of October 19, 1987, the 1998 collapse of the giant hedge fund Long-Term Capital Management, the implosion of the dot-com bubble in 2000 and 2001, the credit crisis of 2008.

Thomas Peterffy, founder and CEO of Interactive Brokers, has been voicing his opinion about the impact of high-frequency trading on the markets. Jesse Neider for The Wall Street Journal.

But what was unfolding on the afternoon of May 6, 2010 was different. This was fast. This was high-speed trading.

The founder of Interactive Brokers Group Inc. and Timber Hill, a sophisticated computer-driven trading operation, was monitoring the market from a private study on his luxurious estate in Greenwich, Conn.

Chaos was breaking out amid a burst of riots on the streets of Athens, Greece. Stocks had been on their heels all day. But now things were getting much worse. Down about 2% at 2:30 p.m. Eastern, the market had started to plunge rapidly.

Mr. Peterffy picked up the phone and called Timber Hill’s trading desk, several miles away in downtown Greenwich.

«What the heck is happening?» he said.

«Don’t know,» a rattled trader replied.

«Well find out!» Peterffy shouted.

As the Timber Hill traders scrambled to find the cause of the problem, they started seeing a wave of «panic ticks» on their screens—warning signs indicating that their positions were moving so rapidly that they were risking big losses.

By 2:40 p.m., the number of panic ticks exploded. Mr. Peterffy called the trading desk again to see if anyone knew what was happening.

No one did.

Tradebot

In a bland, cube-shaped building on the outskirts of Kansas City, Dave Cummings watched from his corner office as the stock market unraveled like a ball of yarn.

Dave Cummings, Tradebot’s founder Reuters.

The founder of Tradebot Systems, one of the world’s most advanced high-frequency trading operations, wasn’t sure what to make of the downward draft. The heavy volume was scrambling trading systems, leading to disparities in prices quoted on various exchanges. The decline became so sharp that it made Mr. Cummings worry that it wasn’t going to right itself.

Like many others, he worried that a «fat finger» mistake by a trader—Wall Street slang for someone who pressed the wrong button or put too many zeros into a sell order—had triggered a cascade that was turning into a vicious feed-back loop.

If there was an erroneous trade, that meant Tradebot’s systems, which tracked all corners of the market for signals about future conditions, were operating on bad information. If Tradebot kept trading, it might spread the turmoil elsewhere, like a contagious virus.

Digitalized and Decimalized

As the stock market plunged, then Senator Ted Kaufman (D., Del.) was presiding as chair of the Senate. A wave of chatter rippled through the chamber as the senators, clicking on their handheld devices, stared in amazement at news of a major crash in the stock market.

Mr. Kaufman had been one of the fiercest critics of the computer-driven machines that had taken over the market. But he never thought he would see anything like what had just occurred.

Addressing his colleagues from the floor, he explained how the market had shifted from a floor-based system to one that was «digitalized and decimalized.»

«People came into the market and began to develop these high-speed computers,» he said. «Human beings were no longer doing the trading, computers were. They developed these algorithms. It ran automatically. It grew and grew. There is no way to know what is going on. No one knows what is happening in these exchanges when this trading is going on. We have a very dangerous situation.»

Pools of Darkness

In the weeks and months following the flash crash, a fierce debate erupted over what had become of the stock market. Angry words were exchanged in the halls of Capitol Hill, on financial television shows and at trading firms in New York and Chicago.

Congress held panel discussions. The Securities and Exchange Commission grilled the previously unknown chieftains of the high-speed merchants, including Mr. Cummings of Tradebot and Mr. Peterffy of Timber Hill.

The complex, labyrinthine nature of the market vexed ordinary investors. Years ago, before the rise of electronic networks, most trading took place at the New York Stock Exchange and Nasdaq.

BY 2012, trading occurred in roughly seventy different venues, including giant hedge funds and banks. So-called «dark pools,» private markets in which trading took place away from public exchanges such as the NYSE, accounted for more than 10% of all U.S. stock trades, according to Tabb Group.

As the markets slid into discrete pools of darkness, investors, too, had been left in the dark.

Ozark nos muestra a esta familia normal con vidas completamente comunes. Sin embargo, el trabajo de Marty, un consejero financiero de Chicago, queda fuera del radar comunitario: es el principal lavador de dinero para el segundo cártel de droga de México.

Ozark nos muestra a esta familia normal con vidas completamente comunes. Sin embargo, el trabajo de Marty, un consejero financiero de Chicago, queda fuera del radar comunitario: es el principal lavador de dinero para el segundo cártel de droga de México.