USA: La economía está mucho mejor de lo que decían los agoreros

mayo 8, 2026

Los datos de empleo presentan estimaciones contundentes y abrumadoras. Esto es lo que opinan los asesores financieros

Por James Rogers. Investment News. 08/05/26.

Los últimos datos de empleo, publicados a primera hora del viernes (08/05/26), fueron mucho mejores de lo esperado, lo que proporcionó a los asesores y a sus clientes otro dato positivo sobre la solidez de la economía estadounidense.

El empleo total no agrícola aumentó en 115.000 puestos en abril y la tasa de desempleo se mantuvo sin cambios en el 4,3%, según la Oficina de Estadísticas Laborales . Los economistas encuestados por Reuters esperaban un aumento de 62.000 puestos de trabajo no agrícolas y que la tasa de desempleo se mantuviera estable en el 4,3%. Los economistas encuestados por el Wall Street Journal habían previsto la creación de 55.000 nuevos empleos netos y una tasa de desempleo del 4,3%.

Según la Oficina de Estadísticas Laborales, se registraron aumentos de empleo en los sectores de la salud, el transporte, el almacenamiento y el comercio minorista, si bien señaló que el empleo en el gobierno federal continuó disminuyendo.

.

El índice S&P 500 sube tras la publicación de datos de empleo mejores de lo esperado, con un incremento del 0,7%, mientras que el Dow Jones Industrial Average aumenta un 0,2%.

Chris Zaccarelli, director de inversiones de Northlight Asset Management, afirma que los asesores pueden sentirse optimistas ante las cifras de empleo. «La economía está mucho mejor de lo que pronostican los más pesimistas», declaró. «Existen muchos obstáculos —precios del petróleo elevados, inflación persistente y tipos de interés altos durante un período prolongado— y, sin embargo, el mercado laboral está creando empleo, el PIB crece y los beneficios empresariales se expanden a un ritmo vertiginoso».

La semana pasada, la Oficina de Análisis Económico informó que el PBI aumentó un 2 % en el primer trimestre de 2026, impulsado por la inversión, las exportaciones, el gasto de los consumidores y el gasto público. La tasa de crecimiento del PBI se disparó desde el aumento del 0,5 % registrado en el cuarto trimestre de 2025.

Zaccarelli también destacó una sólida temporada de ganancias que ha impulsado el mercado bursátil, incluso después de un período de volatilidad vinculado al conflicto con Irán. «El mercado bursátil ha alcanzado nuevos máximos y, para quienes se preguntaban por qué, dada la incertidumbre geopolítica y las crisis de suministro, la respuesta es simple: los precios de las acciones siguen a las ganancias y, al menos por ahora, estas están creciendo demasiado rápido como para que el mercado las ignore», afirmó en el comunicado. Sin embargo, también instó a los inversores y asesores a no dejarse llevar por el optimismo. «Así como intentamos mantener la calma cuando la situación parecía sombría, con el cierre del estrecho y el estancamiento en Irán aparentemente irresoluble, también advertimos contra el optimismo excesivo, creyendo que la situación está despejada y que se debe asumir el máximo riesgo».

Los datos de empleo de abril siguieron a las sólidas cifras de marzo , que registraron un aumento de 178.000 puestos de trabajo en el sector no agrícola, aunque esta cifra se revisó al alza hasta los 185.000. «Un informe de empleo de abril mejor de lo esperado ofreció a los inversores una segunda sorpresa positiva consecutiva, un hecho positivo tras un periodo de altibajos en el mercado laboral», declaró Bret Kenwell, analista de inversiones en EE. UU. de eToro. Los inversores, añadió Kenwell, deberían acoger con satisfacción esta mayor estabilidad del mercado laboral. «La fortaleza del mercado laboral contribuye a un consumo saludable, y el gasto de los consumidores sigue siendo la columna vertebral de la economía estadounidense», afirmó.

Según Jeff Schulze, jefe de estrategia económica y de mercado de ClearBridge Investments, las últimas cifras de empleo también rompieron un ciclo de datos alternos de nóminas no agrícolas que se remontaba a 2025. «La publicación de empleos de abril rompió la racha de casi un año de cifras alternas débiles (negativas) y fuertes (positivas), con un aumento de 115.000 empleos tras la revisión al alza de los 185.000 del mes pasado», declaró en un comunicado. «Las nóminas del sector privado continuaron mostrando fortaleza, lo que sugiere que la economía aún no está sintiendo tensiones sustanciales derivadas de la elevada incertidumbre en Oriente Medio».

Según Schulze, el informe de empleo del viernes también debería tranquilizar a los funcionarios de la Reserva Federal, ya que indica que el mercado laboral se encuentra en una posición sólida y podría soportar un período prolongado de tasas de interés estables o incluso más altas si el repunte de la inflación lo justifica. «Las expectativas eran altas para que este dato influyera en los mercados, pero creemos que los datos de hoy representan un modesto factor positivo para los activos de riesgo, dado el impacto positivo en el gasto del consumidor y el crecimiento económico en general».

«Nuestra perspectiva inicial sobre el FOMC se mantiene sin cambios tras la publicación de los datos», afirmó David Doyle, jefe de economía de Macquarie Group, en una nota. «Como venimos señalando desde hace tiempo, prevemos una subida de tipos, y nuestro escenario base es el primer semestre de 2027».

La Reserva Federal mantuvo recientemente su política de mantener su tasa de interés de referencia estable entre el 3,5% y el 3,75%, haciendo caso omiso una vez más de la presión del presidente Donald Trump para que bajara los tipos de interés. El banco central realizó tres recortes consecutivos de tipos el año pasado, pero el presidente saliente de la Fed, Jerome Powell, se ha resistido a las peticiones de Trump de recortar aún más las tasas de referencia.

Fuente: investmentnews.com, 08/05/26

Más información:

La Importancia de la Planificación Financiera Personal en los Programas de Outplacement

La arquitectura invisible del éxito: independencia, infraestructura y el nuevo paradigma del asesor financiero

Planificar con criterio: por qué el asesoramiento profesional marca la diferencia en el plan de inversión personal y familiar

Vincúlese a nuestras Redes Sociales: LinkedIn YouTube Twitter

Antes de realizar cualquier inversión infórmese: Aviso Legal

.

.

El Sesgo del Superviviente: La sutil trampa de la experiencia

mayo 21, 2025

Por Gustavo Ibáñez Padilla.

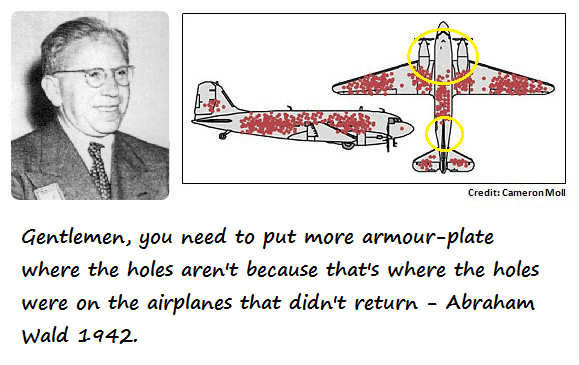

En el vasto océano de la economía y las finanzas, una lección esencial nos llega de la mano del matemático Abraham Wald, quien desafió la lógica convencional y arrojó luz sobre un fenómeno intrigante: el Sesgo del Superviviente. Esta peculiar criatura conceptual, posteriormente popularizada por Nassim Taleb, se erige como una brújula ineludible para aquellos que desean surcar las agitadas aguas de la toma de decisiones económicas.

Wald, con su mente aguda y su devoción a los números, plantó la semilla del Sesgo del Superviviente al demostrar que centrarse exclusivamente en los casos de éxito o supervivencia puede llevar a conclusiones equivocadas. Es como si miráramos un campo de batalla y solo prestáramos atención a los soldados que regresaron, sin considerar a los caídos.

.

Un paseo por el mercado bursátil: La danza del sesgo

Este fenómeno se manifiesta de manera vívida en el mundo de las inversiones. Tomemos, por ejemplo, el auge de las empresas tecnológicas en las últimas décadas. Los titulares celebran a los magnates que han acumulado fortunas colosales. Sin embargo, el Sesgo del Superviviente nos hace olvidar que tras cada Google, Facebook o Amazon, existen innumerables startups que se hundieron en el abismo del fracaso.

Es como si un observador desde el futuro destacara el éxito deslumbrante de ciertas criptomonedas, omitiendo el ocaso de las que se desvanecieron en la penumbra del anonimato. En este juego, el azar cumple su papel, a menudo subestimado. ¿Qué determina si una startup despega o se estrella? ¿Qué factores divinos intervienen para que una inversión florezca en vez de flaquear?

El teatro de lo inesperado: El factor azar

El azar, ese componente indomable de la ecuación, se encuentra intrínsecamente ligado al Sesgo del Superviviente. Imaginemos a un trader que juzga su habilidad en base a un período de éxito, sin considerar que la misma estrategia podría haberse desplomado en circunstancias ligeramente distintas. Es como si el viento cambiara de dirección y el marinero atribuyera su destreza a la elección acertada de la vela.

Como el propio Taleb señala, «subestimamos sistemáticamente el rol del azar en los resultados». Esta falta de aprecio por la volatilidad inherente a los mercados puede llevar a decisiones económicas desacertadas y a una confianza excesiva en nuestras habilidades predictivas.

.

El juego de los sobrevivientes: Lecciones cotidianas

El Sesgo del Superviviente no es un fenómeno relegado a las altas finanzas. Se entrelaza en el tejido mismo de nuestra existencia diaria. Considere el mundo del emprendimiento: los medios tienden a glorificar a los empresarios exitosos, relegando a un segundo plano a aquellos cuyos sueños se desmoronaron como castillos de arena ante la marea.

El Sesgo también se insinúa en la vida personal. ¿Cuántas veces recordamos las victorias y no los fracasos en el ámbito doméstico? Esta distorsión puede llevarnos a creer que el éxito es más predecible y controlable de lo que realmente es, al subestimar el factor del azar.

La voz de los sabios: Reflexiones de figuras eminentes

Personalidades famosas y renombradas no son inmunes a los encantos del Sesgo del Superviviente. Warren Buffett, el oráculo de Omaha, ha señalado con sagacidad: «El ánimo festivo que prevalece en la Bolsa a menudo induce a los inversores a olvidar la muerte».

Por su parte, Winston Churchill, ese titán de la historia del siglo XX, reconocía la falacia del Sesgo cuando afirmaba: «El éxito no es definitivo, el fracaso no es fatal: lo que cuenta es el valor de continuar». Su historia personal era una muestra viva de ello.

El renombrado psicólogo y premio Nobel de Economía, Daniel Kahneman, en su libro Pensar rápido, pensar despacio, destaca la propensión humana a dar un peso desproporcionado a las experiencias que han perdurado, a menudo olvidando las voces silenciosas de aquellos que no lograron destacar.

Navegando en aguas claras: Aplicaciones prácticas

Ante esta marea de perspicacia, ¿cómo podemos usar el Sesgo del Superviviente a nuestro favor? En primer lugar, debemos aprender a escuchar el susurro de los naufragios olvidados, entendiendo que el éxito no es garantía de inmunidad contra el fracaso futuro.

En segundo lugar, debemos acariciar el timón del azar, reconocer su presencia y ajustar nuestras velas con humildad. No podemos controlar el viento, pero podemos aprender a navegar con él.

En última instancia, el Sesgo del Superviviente es un faro que ilumina las trampas de la experiencia selectiva. Nos insta a no confiarnos en las hazañas de los supervivientes, sino a mirar más allá y aprender de aquellos que yacen en el fondo del océano.

En el juego de la economía y los negocios, el Sesgo del Superviviente es la carta escondida en nuestro mazo. Ignorarlo sería como pretender que el mar no esconde sus secretos bajo la superficie tranquila. Apreciar su presencia nos convierte en capitanes más sabios y nos guía a través de las aguas desconocidas hacia el éxito duradero.

.

Navegando más allá del Sesgo del Superviviente

En el imprevisible mar de la economía y las decisiones financieras, el Sesgo del Superviviente es la sirena que nos advierte de las trampas de la experiencia selectiva. Nos enseña a no confiarnos ciegamente en los relatos de éxito, sino a escuchar atentamente las lecciones de los naufragios olvidados.

Al reconocer el papel del azar y abrazar la humildad, nos convertimos en capitanes más sabios de nuestras propias travesías económicas. Aprendemos a ajustar las velas, a navegar con el viento en lugar de resistirlo.

Recordemos siempre que el éxito no es una garantía de invulnerabilidad y a menudo puede llevar a engaños. Encontrar la verdad en las sombras del fracaso es un arte que solo los más perspicaces saben dominar.

Así, con la brújula del Sesgo del Superviviente en mano, podemos mirar hacia adelante con confianza y sabiduría. El futuro no es solo un reflejo del pasado, sino una oportunidad para escribir nuevas historias, tejidas con la tela de la experiencia completa.

Que cada decisión, cada inversión, sea guiada por la luz de la sabiduría que emana de los naufragios y los triunfos por igual. En este enfoque, encontraremos no solo éxito, sino una travesía significativa y enriquecedora en el vasto océano de la economía y de nuestra propia vida.

Fuente: Ediciones EP, 25/09/23.

Información sobre Gustavo Ibáñez Padilla

Más información:

Los sesgos cognitivos y la Economía Personal

Cómo los sesgos cognitivos afectan nuestro juicio

Los sesgos cognitivos y la Inteligencia de Negocios

.

.

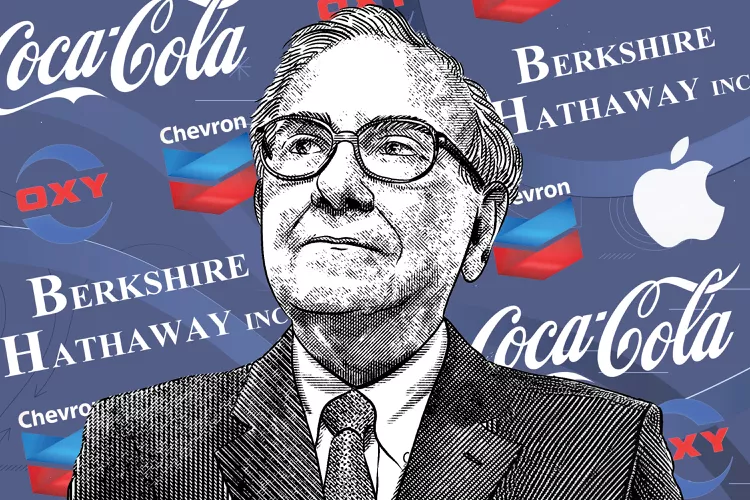

El Oráculo de Omaha y su legado de un billón de dólares

mayo 13, 2025

Por Gustavo Ibáñez Padilla.

Hoy, 30 de agosto de 2024, Warren Buffett celebra su 94º cumpleaños con un logro histórico: su emblemática compañía, Berkshire Hathaway, ha alcanzado la asombrosa cifra de un billón de dólares (U$S 1.000.000.000.000) en capitalización bursátil. Este hito, inédito para una empresa estadounidense no tecnológica, resalta la genialidad de Buffett como inversor y su habilidad para navegar los mercados financieros a lo largo de varias décadas. La noticia llega en un momento en que el «Oráculo de Omaha» ha tomado la decisión estratégica de reducir a la mitad su participación en Apple y continuar disminuyendo su inversión en Bank of America, mostrando una vez más su capacidad para adaptarse a las cambiantes dinámicas del mercado.

.

Un viaje desde Omaha al pináculo de las finanzas

Nacido en 1930 en Omaha, Nebraska, Warren Buffett mostró desde joven un agudo sentido para los negocios. A los 11 años, compró sus primeras acciones, y desde entonces, su interés por el mercado bursátil no ha dejado de crecer. Tras graduarse de la Universidad de Nebraska, Buffett continuó su formación en la Escuela de Negocios de Columbia, donde fue alumno del legendario inversor Benjamin Graham, autor de El inversor inteligente. Graham, conocido como el padre del «value investing» (inversión en valor), se convirtió en el mentor de Buffett y moldeó su enfoque hacia la inversión, que se centraría en adquirir acciones de empresas infravaloradas con el potencial de generar rendimientos a largo plazo.

En 1965, Buffett adquirió Berkshire Hathaway, una entonces moribunda empresa textil, que utilizó como vehículo de inversión para construir un imperio financiero. Bajo su liderazgo, Berkshire Hathaway se transformó en un conglomerado multinacional con participaciones en sectores que van desde seguros y servicios financieros hasta energía, transporte, y bienes de consumo. La filosofía de inversión de Buffett, basada en la paciencia, el análisis riguroso y la aversión a las deudas, lo ha convertido en uno de los hombres más ricos del mundo, y a Berkshire Hathaway en un símbolo de estabilidad y crecimiento en el volátil mundo financiero. Algunas de las propiedades de Berkshire Hathaway son la aseguradora Geico, la compañía ferroviaria BNSF Railway, el fabricante de ropa deportiva Brooks Running, el negocio de intermediación inmobiliaria HomeServices, el fabricante de caravanas Forest River, la productora de materiales de construcción Clayton Homes, el distribuidor mayorista McLane y negocio de comercio minorista. Y entre las inversiones, se encuentran las importantes participaciones accionarias en: Apple, Coca-Cola, Bank of America, Citigroup, American Express, las petroleras Chevron y Occidental Petroleum, las compañías The Kraft Heinz, Moody’s, Chubb Limited, Davita, entre otras. Además, ha entrado en el mayor minorista especializado en belleza en EEUU (Ulta Beauty) y en el proveedor de la industria aeroespacial y de defensa Heico.

.

La magia del largo plazo y la inversión pasiva

Uno de los principios fundamentales que han guiado a Buffett a lo largo de su carrera es la creencia en la inversión a largo plazo. A diferencia de los especuladores que buscan beneficios rápidos, Buffett siempre ha defendido la importancia de comprar acciones de empresas sólidas con la intención de mantenerlas durante años, o incluso décadas. Esta estrategia no solo reduce el impacto de la volatilidad del mercado, sino que también permite a los inversores beneficiarse del poder del interés compuesto, que a lo largo del tiempo, puede generar rendimientos extraordinarios.

Además, Buffett es un firme defensor de la inversión pasiva. Ha sido un crítico abierto de los gestores de fondos activos, señalando que la mayoría no logra superar consistentemente al mercado después de deducir las comisiones. En su lugar, ha recomendado a los inversores comunes que opten por fondos indexados o ETFs (fondos cotizados en bolsa) de bajo costo, que replican el rendimiento de un índice bursátil como el S&P 500. Este enfoque permite a los inversores beneficiarse del crecimiento general del mercado sin asumir los riesgos asociados con la selección de acciones individuales.

Los mutual funds, que son fondos de inversión colectiva administrados profesionalmente, también han sido promovidos por Buffett para aquellos que prefieren un enfoque más diversificado. Estos fondos permiten a los inversores acceder a una cartera diversificada de activos, reduciendo el riesgo asociado con la exposición a un solo valor o sector.

.

El mercado de valores: el corazón del capitalismo

El mercado de valores desempeña un papel central en la economía capitalista, sirviendo como el medio principal a través del cual las empresas recaudan capital para financiar sus operaciones y expansión. Al emitir acciones, las empresas pueden atraer inversiones de una amplia base de accionistas, quienes a cambio reciben una participación en los beneficios futuros de la empresa.

Este flujo constante de capital es esencial para el crecimiento económico, ya que permite a las empresas innovar, crear empleos y generar riqueza. Sin embargo, el mercado de valores también es un reflejo de las fuerzas económicas subyacentes y puede ser extremadamente volátil. A lo largo de la historia, hemos visto cómo los mercados pueden pasar de períodos de exuberancia irracional a crisis devastadoras, como la burbuja de las puntocom en los años 2000 o la crisis financiera global de 2008.

.

Las lecciones de las Crisis bursátiles

Las crisis bursátiles, como la Gran Depresión de 1929, la burbuja de las puntocom y la crisis de 2008, han dejado lecciones cruciales para inversores y reguladores por igual. Estas crisis suelen ser el resultado de burbujas especulativas, donde los precios de los activos se inflan a niveles insostenibles debido a la euforia del mercado. Eventualmente, estas burbujas estallan, causando pérdidas masivas y recesiones económicas.

Buffett ha sido testigo de varias de estas crisis a lo largo de su carrera, y su enfoque conservador le ha permitido no solo sobrevivir, sino prosperar en tiempos de turbulencia. Su consejo de «ser temeroso cuando otros son codiciosos y ser codicioso cuando otros son temerosos» ha demostrado ser una estrategia eficaz para evitar las trampas del comportamiento de manada que a menudo exacerba las crisis financieras.

El impacto de los cracks bursátiles

Los efectos de los cracks bursátiles van más allá del mercado de valores. Pueden desencadenar recesiones económicas, aumentar el desempleo y destruir el ahorro de millones de personas. Sin embargo, también pueden ofrecer oportunidades para aquellos que están preparados y tienen una estrategia a largo plazo.

Por ejemplo, tras la crisis financiera de 2008, aquellos inversores que mantuvieron la calma y continuaron invirtiendo en el mercado fueron recompensados con un fuerte crecimiento en la década siguiente. Este es un testimonio del poder de la paciencia y la resiliencia en la inversión.

Un llamado a la acción

El éxito de Warren Buffett es un recordatorio poderoso de que en el mundo de las inversiones, el tiempo es uno de los aliados más valiosos. A medida que celebramos su 94º cumpleaños y el logro de un billón de dólares de capitalización para Berkshire Hathaway, es importante reflexionar sobre las lecciones que podemos aprender de su vida y carrera.

Para aquellos que buscan mejorar su economía personal, el primer paso es educarse y desarrollar una comprensión sólida de cómo funcionan los mercados financieros. Ya sea a través de la inversión en acciones individuales, fondos indexados, mutual funds o anualidades, la clave es comenzar lo antes posible y mantener una perspectiva a largo plazo.

En un mundo donde las crisis financieras y las burbujas especulativas son inevitables, aquellos que adoptan un enfoque disciplinado y basado en principios sólidos como los de Buffett, estarán mejor preparados para navegar las aguas turbulentas y aprovechar las oportunidades que surgen en los momentos de incertidumbre.

En última instancia, el legado de Warren Buffett no es solo el de un gran inversor, sino el de un hombre que ha demostrado que el éxito financiero es accesible para aquellos que están dispuestos a aprender, a ser pacientes y a actuar con sabiduría. Como él mismo ha dicho, «El mejor momento para plantar un árbol fue hace veinte años. El segundo mejor momento es ahora». No hay mejor momento que el presente para tomar el control de tu futuro financiero y comenzar a construir tu propio legado.

Fuente: Ediciones EP, 30/08/24.

Información sobre Gustavo Ibáñez Padilla

Más información:

Las Burbujas Financieras

Especulación Financiera: Lecciones de la historia para el presente

Burbujas financieras: Orígenes, evolución y lecciones para inversores prudentes

Las Anualidades como instrumentos de planificación financiera personal

.

.

El rol del Estado como garante de la legalidad y equidad en el mundo financiero

enero 14, 2025

Por Gustavo Ibáñez Padilla.

En el tumultuoso mundo financiero del siglo XIX, marcado por la ausencia de legislación y escasez de controles, Arthur Conan Doyle nos brindó un vívido retrato en su relato El oficinista del corredor de Bolsa. En esta historia, se pinta un panorama de corrupción desenfrenada, donde el cumplimiento de la ley y la equidad eran meras quimeras. No obstante, este atrapante relato policial, del genial Sherlock Holmes, no solo nos recuerda la fragilidad del sistema financiero en ausencia de regulaciones estatales, sino que también nos insta a reflexionar sobre la trascendental importancia del Estado en la actualidad como garante de la legalidad, transparencia y equidad en el mundo económico.

.

La Ley como columna vertebral del sistema financiero

La historia nos enseña que la ley es el cimiento sobre el cual se erige cualquier sistema financiero funcional y confiable. Sin un marco jurídico sólido, la confianza en las instituciones y en los mercados se resquebraja. Como afirma el economista John Maynard Keynes, “las leyes económicas son siempre fundamentales y necesarias para garantizar la estabilidad y la prosperidad de una nación”.

Un ejemplo palpable de la importancia de la legislación financiera lo encontramos en la Gran Depresión de 1929, cuando la ausencia de regulaciones efectivas permitió que se gestara la mayor crisis económica del siglo XX. Fue a raíz de este cataclismo financiero que se forjaron regulaciones como la Ley Glass-Steagall en Estados Unidos, que separó las actividades bancarias de inversión, y la creación de la Comisión de Bolsa y Valores (Securities and Exchange Commission,SEC), encargada de supervisar y regular el mercado de valores.

Transparencia: La luz que disipa las sombras de la corrupción

La transparencia es un pilar esencial para asegurar la integridad y confiabilidad de los mercados financieros. Cuando las operaciones se realizan a la vista de todos, se minimizan los espacios para prácticas poco éticas o ilegales. Como bien expone la política alemana Ángela Merkel, “la transparencia no es una opción, es una necesidad en los negocios y en las finanzas”.

Un caso paradigmático de la importancia de la transparencia lo vemos en el escándalo de Enron en 2001, donde la ocultación de deudas y la manipulación de estados financieros -contabilidad creativa mediante- llevaron a la quiebra a una de las mayores corporaciones del mundo, causando un enorme perjuicio a millones de accionistas de la compañía y otros terceros involucrados. Este incidente y otros escándalos financieros como Tyco International, WorldCom y Peregrine Systems condujeron a la promulgación de la Ley Sarbanes-Oxley, que estableció estándares más estrictos de transparencia y responsabilidad corporativa, a fin de evitar fraudes y riesgo de bancarrota, protegiendo al inversor en valores.

.

Equidad: El pilar de una economía inclusiva

La equidad es el motor que impulsa una economía sana y próspera. Cuando las oportunidades y los recursos están al alcance de todos, se fomenta el crecimiento sostenible y se construye una sociedad más justa. Como señala la economista Esther Duflo, “la equidad no es solo una cuestión de justicia, es una estrategia económica inteligente”.

Un ejemplo contemporáneo de la búsqueda de la equidad en el mundo financiero es la creciente atención hacia la inclusión financiera. Países y organismos internacionales están promoviendo políticas que faciliten el acceso a servicios financieros a sectores tradicionalmente excluidos, como las mujeres y los pequeños empresarios. Esto no solo impulsa el desarrollo económico, sino que también fortalece la cohesión social.

El Legado de Emile Zola: El Dinero, como espejo de la realidad

Emile Zola, en su novela El Dinero, nos sumerge en el turbio mundo de las finanzas del siglo XIX, revelando la cruda realidad de la especulación desenfrenada y las manipulaciones en los mercados. Esta obra, aunque ficticia, refleja la voracidad de un sistema desprovisto de regulaciones y controles efectivos; la importancia del tema nos llevó a tratarlo en un artículo anterior.

.

El rol ineludible del Estado en el siglo XXI

En la actualidad, más que nunca, el rol del Estado como garante de la legalidad, transparencia y equidad en el mundo financiero se erige como una necesidad imperante. Las lecciones del pasado nos advierten sobre los peligros de dejar a los mercados desregulados y sin supervisión. Es responsabilidad de los gobiernos establecer marcos jurídicos robustos, promover la transparencia en las operaciones y asegurar que los beneficios del crecimiento económico alcancen a toda la sociedad.

En un contexto globalizado e interconectado, la estabilidad financiera de un país tiene repercusiones en el ámbito internacional. Por tanto, la labor del Estado trasciende las fronteras nacionales y se convierte en un pilar fundamental para el funcionamiento armonioso de la economía global.

El legado de corrupción y caos del siglo XIX, plasmado en obras como El oficinista del corredor de Bolsa y El Dinero, nos recuerda la importancia vital del Estado como árbitro en el mundo financiero. La legalidad, transparencia y equidad son los cimientos sobre los cuales se construye una economía sólida y próspera. Es deber de la sociedad y los gobiernos velar por que estas premisas sean respetadas y promovidas en todos los rincones del mundo. La historia nos enseña que no podemos permitirnos repetir los errores del pasado, y que la protección del sistema financiero es una responsabilidad que recae en todos nosotros.

Fuente: Ediciones EP, 06/11/23.

Información sobre Gustavo Ibáñez Padilla

Este artículo también fue publicado en Mendoza Today

Delitos Financieros

«El mundo de las finanzas de finales del siglo XIX era muy corrupto. Al menos una de cada seis emsiones de acciones era fraudulenta y los estafadores desaparecían con el dinero de los inversores. El mundo bancario estaba tan viciado como el de las acciones: 242 de los 291 bancos que se fundaron entre 1844 y 1868 quebraron, con frecuencia por fraude. Cuando el City of Glasgow Bank quebró en 1878, se supo que la dirección había prestado millones a amigos y familiares sin avales, y maquillando la contabilidad para ocultarlo. Pero la policía no solía investigar lo que hoy llamamos ‘delitos de guante blanco’, y se concentraba en los delincuentes de la clase trabajadora. El nivel de latrocinio y corrupción en el mundo empresarial era tal que Beddington (personaje del cuento El oficinista…), disfrazado de empleado, ni siquiera habría tenido que asesinar al guardia ni llevarse los bonos en el maletín. Cada día enormes sumas de dinero desaparecían entre las escurridizas manos de sus ‘legítimos’ empleados.»

Nota alusiva al Relato ‘El oficinista del corredor de bolsa’, en El Libro de Sherlock Holmes. Londres: DK, 2016.

Más información:

El Dinero de Émile Zola: Un Retrato intemporal de la Avaricia y la Ambición

Burbujas financieras: Orígenes, evolución y lecciones para inversores prudentes

La Compañía del Misisipi y la Revolución francesa

Una historia de la especulación financiera

Desentrañando el Conflicto de Agencia: Los aportes del Distributismo

Distributismo: La búsqueda de una economía equitativa a lo largo de la historia

.

.

Sobre la economía socialista

septiembre 19, 2024

Una guía para principiantes sobre la economía socialista

Marian L. Tupy explica las principales razones por las cuáles la economía socialista fracasa: bloqueo del sistema de precios, incentivos perversos, entre otras.

Marian L. Tupy explica las principales razones por las cuáles la economía socialista fracasa: bloqueo del sistema de precios, incentivos perversos, entre otras.

.

En estos últimos años me ha tocado hacer varias presentaciones a alumnos de colegios y universidades sobre la importancia de la libertad económica y de la amenaza persistente que representa el socialismo —como se puede observar, por ejemplo, en el reciente colapso económico de Venezuela. Un problema que he encontrado es que los jóvenes, hoy en día, no tienen una memoria personal sobre lo que fue la Guerra Fría, ni mucho menos un entendimiento de lo que fue la organización social y económica del bloque soviético, aspectos que no son priorizados o son ignorados por los programas educativos estadounidenses. Por esta razón he escrito una guía básica de la economía socialista, basada en mi propia experiencia creciendo en un país bajo un régimen comunista. Espero que este ensayo —tal vez un poco más largo— sea leído por muchos “millennials”, quienes frecuentemente son atraídos hacia ideas fracasadas de tiempos pasados.

Como un niño, creciendo en la Checoslovaquia comunista, por muchos años, pasaba caminando por un edificio en construcción que tenía como destino transformarse en un centro de salud o una clínica. La construcción de este edificio pequeño con forma de cuadrado era muy lenta y bien descuidada. Partes de la estructura se caían a pedazos incluso mientras el resto del edificio seguía construyéndose.

Como un niño, creciendo en la Checoslovaquia comunista, por muchos años, pasaba caminando por un edificio en construcción que tenía como destino transformarse en un centro de salud o una clínica. La construcción de este edificio pequeño con forma de cuadrado era muy lenta y bien descuidada. Partes de la estructura se caían a pedazos incluso mientras el resto del edificio seguía construyéndose.

Recientemente volví a Eslovaquia. Un día, mientras manejaba a través de la capital, Bratislava, pude notar que un nuevo barrio se había desarrollado sobre una colina en la que dos años atrás no existía nada. Este enorme desarrollo de casas modernas y hermosas contaba con excelentes calles y un gran supermercado. Este nuevo barrio proveía hogares, privacidad y seguridad a cientos de familias.

¿Cómo puede ser posible para una empresa privada, planificar, construir y vender un vecindario completo en menos de dos años pero para un planificador central comunista imposible construir un edificio pequeño en casi una década?

Una parte importante de la respuesta yace en los “incentivos”. La empresa que construyó este vecindario en Eslovaquia no lo hizo por amor a la humanidad. Esta compañía desarrolló el proyecto, porque sus dueños (accionistas o inversores) buscaban obtener utilidades. Tal como lo expresó en 1776 Adam Smith, el padre fundador de la economía, “No es por la bondad del carnicero, del cervecero y del panadero que podemos contar con nuestra cena, sino por su propio interés”.

En un mercado que funciona de forma normal, es raro encontrar sólo una empresa que provea un tipo de producto o servicio. Las personas que compraron casas en el barrio que mencioné anteriormente, no estaban forzadas ni obligadas a hacerlo. Podrían haber comprados otras casas hechas por otros constructores en otras partes de la ciudad y probablemente a precios distintos. La competencia, en otras palabras, fuerza a los inversores (los capitalistas) a ofrecer productos mejores a precios más competitivos —un proceso que nos beneficia a todos.

Los comunistas se oponían tanto al lucro como a la competencia. Ellos veían al lucro como innecesario e inmoral. Desde su perspectiva, los capitalistas no trabajaban en un sentido convencional. El verdadero trabajo de construir puentes y de trabajar la tierra era hecho exclusivamente por los trabajadores. Los capitalistas simplemente se metían al bolsillo los excedentes de la compañía una vez que a los trabajadores se les había pagado el salario. En otras palabras, los comunistas creían que la clase capitalista explotaba a la clase trabajadora —y eso era incompatible con su objetivo de una sociedad igualitaria y sin clases.

Pero los capitalistas no son ni inmorales ni innecesarios. Por ejemplo, los capitalistas muchas veces invierten en nuevas tecnologías. Empresas que han revolucionado nuestras vidas como Apple o Microsoft, recibieron su financiamiento inicial de inversores privados. Dado que es su propio dinero el que está en juego, los capitalistas tienden a hacer un mejor trabajo en identificar las buenas oportunidades de inversión que el que hacen los burócratas del Estado. Es por esta razón que las economías capitalistas, y no las comunistas, son líderes en innovación y progreso tecnológico.

Más aún, invirtiendo en nuevas tecnologías y creando nuevas empresas, los capitalistas son capaces de proveer a los consumidores con una variedad abrumadora de productos y servicios, de crear empleo para miles de millones de personas y de contribuir con billones de dólares (“trillions” en inglés) al ingreso fiscal. Por supuesto que toda inversión involucra un nivel de riesgo. Los capitalistas solo cosechan grandes beneficios cuando invierten sabiamente. Cuando hacen malas inversiones, los capitalistas muchas veces deben enfrentarse a la ruina financiera.

Desafortunadamente, los comunistas no compartían la visión anterior y prohibieron la inversión privada, la propiedad privada, la toma de riesgos y el lucro. Todas las empresas privadas grandes que están en manos de privados, como las fábricas de zapatos y las siderurgias fueron nacionalizadas. La gran mayoría de pequeñas y medianas empresas, como almacenes de alimentos y granjas familiares fueron también expropiadas por el Estado. Sus dueños, rara vez recibieron compensación alguna. Todos se transformaron en trabajadores y todos trabajaban para el Estado.

Para prevenir nuevas desigualdades de ingreso y que se formen nuevas clases sociales, todos fueron pagados más o menos de la misma manera. Esto resultó ser un gran problema. Como las personas no podían ganar más cuando se esforzaban más en el trabajo, no se esforzaban más. Los comunistas trataron de motivar o incentivar a la fuerza laboral a través de la propaganda. Afiches y posters de trabajadores fuertes y determinados eran instalados por todas partes dentro del Imperio Soviético. Películas sobre los abnegados trabajadores de las minas y las granjas se proyectaban para inculcar a la población el fervor socialista.

La propaganda por sí sola no era capaz de aumentar la productividad de los trabajadores comunistas a los niveles del mundo occidental. Para incentivar a la fuerza de trabajo, los regímenes comunistas hicieron uso del terror. Los trabajadores que eran sorprendidos vagando en el trabajo muchas veces eran denunciados por sabotaje y eran fusilados. Comúnmente eran enviados a los Gulag —un sistema de campos de trabajo forzado. Algunas veces, las autoridades arrestaban y castigaban a personas inocentes a propósito. El terror arbitrario, los comunistas creían, harían que los trabajadores sean más productivos.

Al final, decenas de millones de personas en la Unión Soviética, China, Camboya y otros países comunistas fueron enviados a campos de concentración. Las condiciones de vida y de trabajo en estos campos de concentración eran inhumanas y millones de personas perdieron su vida en ellos. Mi tío abuelo, quien fue acusado y condenado por ser partidario de la oposición democrática y clandestina en la Checoslovaquia comunista, fue enviado a trabajar en las minas de uranio para proveer al programa soviético de armas nucleares. Trabajando sin protección alguna contra la radiación, murió de cáncer.

Para fines de los ochenta, los regímenes comunistas habían perdido gran parte de su fervor revolucionario. El terror y el miedo venían en declive y la productividad se desplomaba aún más. Así fue que hacia finales de los ochenta, un trabajador industrial promedio de Europa Occidental era casi ocho veces más productivo que su par polaco. En otras palabras, con el mismo tiempo y con los mismos recursos que un trabajador polaco producía $1 en valor de productos, su contraparte de Europa Occidental era capaz de producir $8 en valor de productos.

Conforme reemplazaron el fin de lucro con la propaganda y el terror, también reemplazaron la competencia con la producción monopolística. Bajo el capitalismo, las empresas compiten para atraer clientes bajando los precios y mejorando la calidad. Así es como un joven hoy puede elegir entre jeans hechos por Diesel, Guess, Calvin Klein, Levi´s, entre muchos otros.

Los comunistas pensaban que dicha competencia era tanto innecesaria como irracional. En su lugar, los países comunistas solían tener un productor monopólico de autos, zapatos, lavadoras, etc. Pero los problemas surgieron rápidamente. Dado que en los países comunistas los productores no tenían que competir contra alguien, no tenían ningún incentivo para mejorar sus productos. Compare, por ejemplo, el BMW 850 que se fabricaba en Alemania Occidental en 1989 con el Trabant que era fabricado en Alemania Oriental en el mismo año.

.

Los fabricantes comunistas eran protegidos de competir localmente debido a que tenían un monopolio. También eran protegidos de la competencia extranjera mediante prohibitivamente altos aranceles e incluso la prohibición total de importaciones. Dicho de otra forma, los fabricantes tenían una base “cautiva” de consumidores. El fabricante de los autos Trabant no tenía que preocuparse de perder clientes, dado que los clientes no tenían a quién más comprarle automóviles.

Los fabricantes comunistas eran protegidos de competir localmente debido a que tenían un monopolio. También eran protegidos de la competencia extranjera mediante prohibitivamente altos aranceles e incluso la prohibición total de importaciones. Dicho de otra forma, los fabricantes tenían una base “cautiva” de consumidores. El fabricante de los autos Trabant no tenía que preocuparse de perder clientes, dado que los clientes no tenían a quién más comprarle automóviles.

Además, los trabajadores de la planta de autos Trabant recibían una remuneración fija e invariable, sin importar la cantidad de autos que produjeran. Como resultado, producían menos autos de los que se necesitaban. Las personas en Alemania Oriental debían esperar años, incluso décadas, antes de poder comprar un automóvil. De hecho, la escasez de la gran mayoría de productos de consumo, desde productos importantes como automóviles hasta los mundanos como el azúcar, era ubícua. Hacer fila se volvió parte del diario vivir.

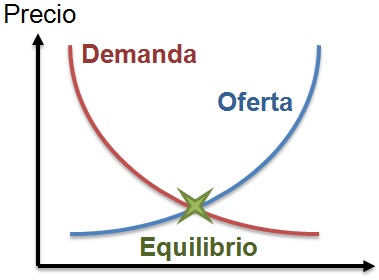

En el capitalismo, la escasez se regula a través de los movimientos de los precios. Algunos precios, como por ejemplo el de las monedas que se transan globalmente, cambian virtualmente cada segundo. Otros precios cambian más lentamente. Si existe escasez de frutillas, por ejemplo, su precio aumentará. Como resultado, menos personas podrán comprar frutillas. De esta manera, las personas que valoran más las frutillas y están dispuestas a pagar el precio más alto siempre podrán obtenerlas.

En el capitalismo, la escasez se regula a través de los movimientos de los precios. Algunos precios, como por ejemplo el de las monedas que se transan globalmente, cambian virtualmente cada segundo. Otros precios cambian más lentamente. Si existe escasez de frutillas, por ejemplo, su precio aumentará. Como resultado, menos personas podrán comprar frutillas. De esta manera, las personas que valoran más las frutillas y están dispuestas a pagar el precio más alto siempre podrán obtenerlas.

El movimiento de los precios comunica información muy importante a los capitalistas. Los capitalistas invierten su dinero en aquellas oportunidades de negocios que son más rentables. Si el precio de algo está subiendo, quiere decir que no se está produciendo de eso lo suficiente. Los inversionistas se precipitan invirtiendo capital nuevo, esperando obtener ganancias. La producción aumenta. Así la economía en general tiende a un “equilibrio” o a un punto en el que el capital es distribuido en forma bastante aproximada a donde éste se necesita.

Los precios son una fuente de información fundamental, pero, ¿de dónde vienen? En una economía capitalista o de libre mercado, nadie establece o fija los precios. Estos surgen de manera “espontánea” en el mercado. Cada vez que compro una taza de café cuando voy al trabajo, por ejemplo, estoy incrementalmente subiendo el precio del grano de café. Cada vez que dejo de comprar mi taza de café, porque voy atrasado al trabajo, le bajo el precio en una cantidad pequeñísima. Si todos dejáramos de tomar café al mismo tiempo, el precio colapsaría.

Los comunistas prohibieron el lucro, los capitalistas, la competencia, el libre comercio y mucha de la propiedad privada (si no toda) —todo lo cual es necesario para que los precios precisos puedan surgir. Al contrario, decenas de millones de precios para productos desde tractores hasta un pedazo de pan eran fijados anualmente (o cada ciertos años) por burócratas del Estado. Dado que no podían predecir con precisión cuanto pan se debía producir (la oferta) ni tampoco cuanto pan se iba a consumir (la demanda), estos burócratas casi siempre se equivocaban en fijar los precios.

La fijación de precios asociada con la baja productividad hacían que la escasez fuera peor. Si el precio de la harina se fijaba muy alto, las panaderías harían muy poco pan y así el pan desaparecería de las tiendas rápidamente. Si el precio de la harina se fijaba muy bajo, se haría demasiado pan y gran parte de este terminaría echándose a perder. Dicho de otra forma, las economías comunistas eran muy ineficientes.

Para complicar aún más las cosas, los comunistas algunas veces fijaban mal los precios a propósito. El precio de la carne, por ejemplo, se mantenía bajo año tras año solamente por consideraciones políticas. Los precios bajos creaban una ilusión de que los productos eran asequibles. En viajes al exterior, usualmente los oficiales comunistas se llenaban la boca diciendo que los trabajadores en el Imperio Soviético podían comprar más carne y otros productos alimenticios que sus contrapartes occidentales. La realidad era que las tiendas generalmente estaban vacías. Como consecuencia, el dinero tenía un uso limitado. Para poder sortear la escasez, muchas personas en países comunistas recurrieron al trueque de bienes y favores (servicios).

Bajo el comunismo, el Estado era dueño de todos los medios de producción, como las fábricas, las tiendas y las granjas. Para poder tener algo con que hacer trueque primero se debía “robar” al Estado. Un carnicero, por ejemplo, robaba carne y la cambiaba por verduras que el verdulero había también robado. El proceso era ineficiente, pero también corrompía la moral. Mentir y robar se volvieron algo normal y la confianza entre las personas se deterioró. Lejos de motivar la hermandad entre las personas, el comunismo hizo que las personas sospecharan unas de otras y fuesen más resentidas.

Desde luego que no todos fueron afectados de la misma forma por la escasez. Los oficiales del gobierno y sus familias generalmente evitaban las dificultades diarias que el resto vivía, ya que tenían acceso a tiendas, colegios y hospitales especiales. El comunismo comenzó como un movimiento que buscaba mayor igualdad. En realidad, fue un retorno al feudalismo. Como las sociedades feudales, las sociedades comunistas tenían una aristocracia compuesta por los miembros del Partido. Como las sociedades feudales, las sociedades comunistas tenían una población de sirvientes prácticamente sin derechos y con muy poca posibilidad de movilidad social. Tal como las sociedades feudales, éstas se mantenían a través de la fuerza bruta.

Postsdata:

Muchas veces me preguntan cómo estas sociedades lograron mantenerse por tanto tiempo si eran tan ineficientes. Parte de la respuesta se debe a la fuerza bruta con la cual los comunistas se mantenían en el poder. También se explica por el surgimiento de contrabandistas que hicieron que la economía pudiera fluir un poco mejor. Por ejemplo, cuando a una fábrica comunista de zapatos se le acababa el pegamento, el gerente de la fábrica llamaba a su “contacto clandestino” del mercado negro. Este contacto lograba contrabandear de una fábrica de pegamento o del extranjero el pegamento. El contrabando era ilegal, evidentemente, pero muchas veces era mejor (o más eficiente) que tratar con la burocracia gubernamental, lo que podría haber tomado años. Por lo tanto, la longevidad del comunismo se debió, en parte, al surgimiento de un pseudo mercado de bienes y favores (servicios).

—Este artículo fue publicado originalmente en CapX (EE.UU.) el 16 de septiembre de 2016.

Fuente: elcato.org

.

Vincúlese a nuestras Redes Sociales: LinkedIn YouTube Twitter

.

.

Inflación: El enemigo silencioso que erosiona economías y sociedades

agosto 12, 2024

Por Gustavo Ibáñez Padilla.

La inflación, un término que resuena constantemente en los debates económicos, ha sido un fenómeno recurrente en la historia financiera mundial. Este concepto, ampliamente estudiado y debatido por economistas de renombre como Ludwig von Mises, Friedrich von Hayek y Milton Friedman, es a menudo malinterpretado como un mero aumento de precios. Sin embargo, su raíz es mucho más profunda y está intrínsecamente ligada a la emisión descontrolada de dinero sin respaldo, lo que convierte a la inflación en un enemigo silencioso de la economía.

La Visión de Mises, Hayek y Friedman

Ludwig von Mises, uno de los economistas más influyentes de la Escuela Austriaca, definió la inflación como un proceso mediante el cual se incrementa la cantidad de dinero en circulación sin un respaldo real en bienes y servicios. Según Mises, este exceso de dinero frente a la oferta de bienes y servicios inevitablemente lleva a un aumento generalizado de los precios. Para Mises, la inflación no era solo una cuestión de precios más altos, sino un desequilibrio económico que distorsiona la estructura de producción y distribución de recursos.

Friedrich von Hayek, discípulo de Mises, amplió esta visión señalando que la inflación, al alterar las señales de precios en la economía, conduce a una mala asignación de recursos. Según Hayek, cuando los precios suben debido a la inflación, los empresarios reciben señales falsas que los inducen a invertir en proyectos no sostenibles a largo plazo, creando burbujas económicas que eventualmente estallan, causando recesiones y crisis.

Milton Friedman, un destacado economista monetarista, sintetizó estas ideas en su famosa afirmación: “La inflación es siempre y en todo lugar un fenómeno monetario”. Para Friedman, la inflación surge cuando la cantidad de dinero en la economía crece más rápido que la producción de bienes y servicios. Es decir, cuando los gobiernos emiten más dinero del que la economía puede respaldar con su producción real, los precios suben inevitablemente.

.

Emisión monetaria sin respaldo: La raíz del problema

La emisión de dinero sin respaldo, es decir, sin un aumento correspondiente en la producción de bienes y servicios, es la causa fundamental de la inflación. Este tipo de política monetaria expansiva suele implementarse en tiempos de crisis económicas, cuando los gobiernos buscan financiar sus gastos a través de la impresión de dinero. Sin embargo, esta solución temporal puede convertirse en una trampa mortal para la economía a largo plazo.

Un ejemplo histórico claro de los efectos devastadores de la inflación es la hiperinflación que sufrió Alemania en la década de 1920, conocida como la República de Weimar (1918-1933). Tras la Primera Guerra Mundial, Alemania enfrentó una deuda externa inmensa y optó por imprimir grandes cantidades de dinero para pagar sus obligaciones. El resultado fue una espiral inflacionaria que destruyó el valor del marco alemán. En 1923, los precios se duplicaban cada pocos días, lo que llevó a la población a utilizar billetes de banco como papel tapiz o combustible, ya que habían perdido prácticamente todo su valor.

.

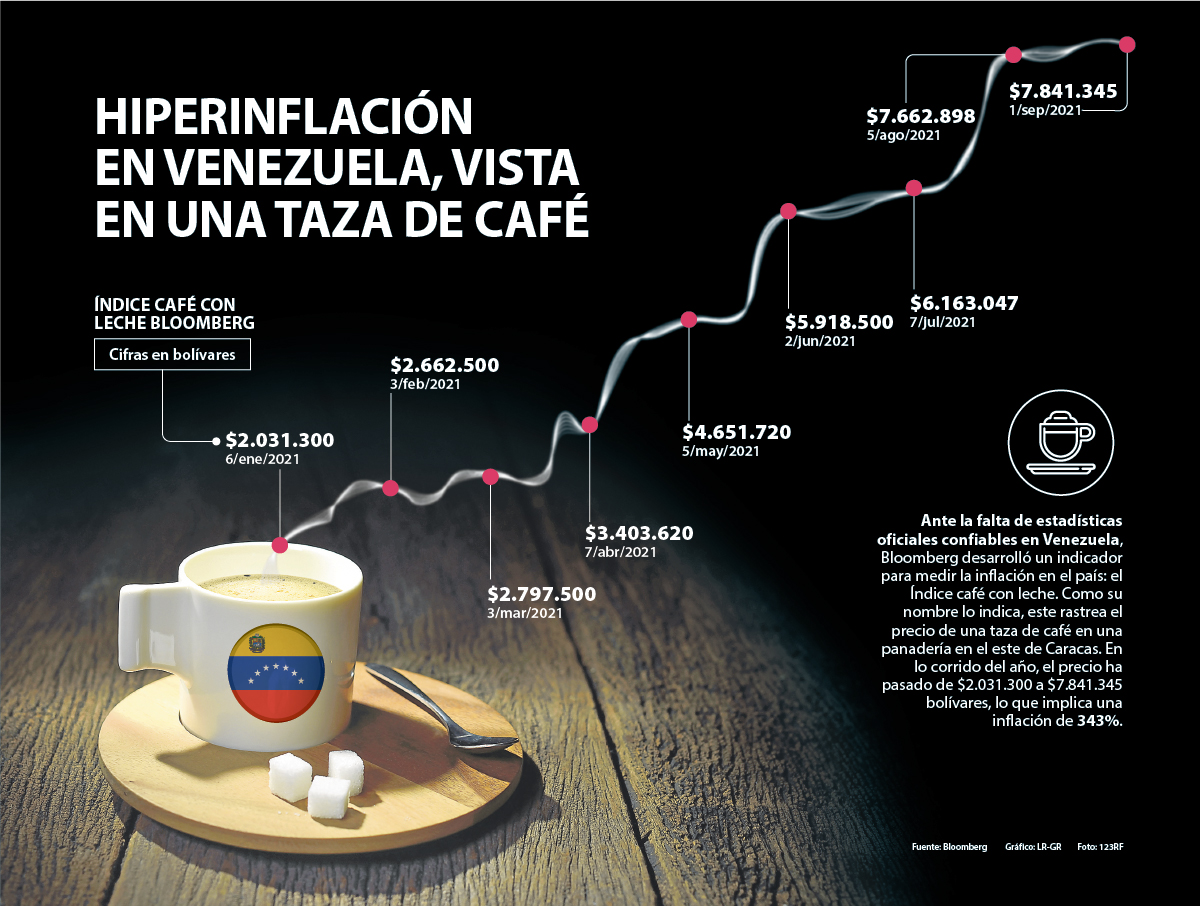

Inflación e Hiperinflación: Una distinción crucial

La inflación se convierte en hiperinflación cuando los aumentos de precios superan el 50% mensual (parámetro arbitrario). Este fenómeno no es solo un aumento rápido de precios, sino una señal de la pérdida total de confianza en la moneda. La hiperinflación es un claro indicio de que la demanda de dinero ha caído drásticamente; es decir, la población ya no desea mantener su riqueza en la moneda local, anticipando que su valor seguirá erosionándose.

La hiperinflación es más que una crisis económica; es una crisis de confianza. Cuando los ciudadanos y las empresas pierden la fe en la estabilidad de la moneda, buscan desesperadamente convertir su dinero en bienes, divisas extranjeras o cualquier otro activo que conserve valor. Este pánico generalizado agrava la inflación, convirtiendo lo que inicialmente era una presión económica en un colapso total del sistema financiero.

Un ejemplo contemporáneo de hiperinflación es el caso de Venezuela. A mediados de la década de 2010, el otrora rico país sudamericano experimentó un colapso económico que llevó a una hiperinflación que, según el Fondo Monetario Internacional (FMI), alcanzó un asombroso 1.000.000% anual en 2018. Esta crisis fue catalizada por el desgobierno socialista, la caída de los precios del petróleo, la mala gestión económica y la emisión masiva de dinero por parte del gobierno para cubrir déficits fiscales, lo que destruyó el valor del bolívar venezolano y empujó a millones de venezolanos a la pobreza extrema.

.

La influencia de las crisis políticas

Las crisis políticas a menudo actúan como catalizadores de la hiperinflación. En muchos casos, los gobiernos enfrentan presiones para financiar guerras, programas sociales insostenibles o simplemente para mantenerse en el poder. Cuando estas presiones se combinan con una economía débil, el resultado es la adopción de políticas monetarias irresponsables que llevan a una pérdida masiva de confianza en la moneda.

La hiperinflación en Zimbabue durante la década de 2000 es otro ejemplo emblemático. Bajo el régimen del dictador Robert Mugabe, la economía de Zimbabue colapsó debido a la corrupción, la expropiación de tierras y la mala gestión económica. Para financiar el déficit, el gobierno imprimió cantidades masivas de dólares zimbabuenses, lo que llevó a una inflación que alcanzó cifras inimaginables: en noviembre de 2008, la tasa de inflación mensual llegó a 79.600.000.000%. La moneda se volvió tan inútil que la gente recurría al trueque para sobrevivir.

.

La destrucción del valor de la moneda

La inflación y la hiperinflación destruyen el valor de la moneda, lo que tiene consecuencias devastadoras para la economía y la sociedad. Cuando el dinero pierde su poder adquisitivo, los ahorros de toda una vida pueden evaporarse en cuestión de meses o días. Las pensiones, salarios y otros ingresos fijos se vuelven insuficientes para cubrir las necesidades básicas, lo que lleva a un aumento de la pobreza y la desigualdad.

Además, la destrucción del valor de la moneda desincentiva la inversión y el ahorro. En un entorno inflacionario, las empresas son reacias a invertir a largo plazo, ya que la incertidumbre económica y la inestabilidad de precios dificultan la planificación. Esto, a su vez, frena el crecimiento económico y perpetúa el ciclo de pobreza y estancamiento.

Cómo poner fin al flagelo de la inflación

Terminar con la inflación y la hiperinflación requiere políticas monetarias responsables y una gestión económica prudente. La disciplina fiscal es esencial: los gobiernos deben evitar la tentación de financiar déficits a través de la emisión de dinero. En lugar de imprimir dinero, los gobiernos deben buscar fuentes de ingresos sostenibles y recortar gastos innecesarios.

Además, es crucial fortalecer la independencia de los bancos centrales para que puedan tomar decisiones monetarias sin interferencias políticas. La adopción de políticas de metas de inflación, donde los bancos centrales se comprometen a mantener baja la inflación dentro de un rango específico, ha demostrado ser eficaz en muchas economías desarrolladas.

Los ciudadanos también tienen un papel importante en la lucha contra la inflación. Deben estar informados y exigir transparencia y responsabilidad a sus gobiernos en la gestión de la política monetaria. La educación financiera es clave para comprender los riesgos de la inflación y cómo proteger el poder adquisitivo a lo largo del tiempo.

En última instancia, la estabilidad económica es fundamental para el bienestar de una sociedad. La inflación no es solo un problema económico; es un fenómeno que puede socavar la cohesión social y desestabilizar naciones enteras. Por ello, es imperativo que tanto los gobiernos como los ciudadanos trabajen juntos para evitar caer en la trampa de la inflación descontrolada.

Fuente: Ediciones EP, 12/08/24.

Información sobre Gustavo Ibáñez Padilla

Más información:

¿Sirven los Controles de Precios?

El impacto devastador de la inflación en la economía

La inflación en Argentina y la destrucción del valor del peso

Inflación e Hiperinflación: El flagelo económico que amenaza a las naciones

.

.

El dinero no es neutral

julio 24, 2024

La falacia de la neutralidad del dinero

Por Manuel Llamas.

Los monetaristas han fracasado una vez más. La mayoría de los economistas de hoy en día, incluidos aquellos que se autodenominan falazmente liberales, desconocen el origen de la actual crisis económica (2008) y, por lo tanto, aún más su posible solución. El error radica en una teoría equivocada acerca de la auténtica relación existente entre el capital y la economía real.

El dinero no es neutral y, como consecuencia, su manipulación arbitraria por parte de los reguladores estatales (banca central) acaba mostrando sus terribles efectos tarde o temprano, tal y como acontece en la actualidad. Lo paradójico es que dicho problema ya fue diseccionado en profundidad a la luz del análisis teórico desarrollado por el principal valedor de la Escuela Austríaca de Economía, Ludwig von Mises. Sin embargo, pese al certero diagnóstico aplicado en este ámbito, la política monetaria vigente sigue bebiendo de los criterios dictados por la Escuela de Chicago, persistiendo en los mismos errores de base cometidos en el pasado.

De ahí precisamente la importancia de revivir las enseñanzas derivadas del debate teórico mantenido a lo largo de las últimas décadas por ambas corrientes acerca de la denominada «hipótesis de la neutralidad del dinero». Lo importante aquí es que un cambio en la comprensión de este fenómeno, es decir, que el dinero no es neutral a largo plazo, modificaría de forma sustancial los cimientos sobre los que se sustenta la política monetaria vigente a nivel mundial.

Los monetaristas construyen toda su teoría sobre hipotéticos modelos de equilibrio que nunca acontecen en la vida real. Su concepción cuantitativa del dinero afirma que un incremento de la oferta monetaria tan sólo se materializa en un incremento de los precios, de tal forma que sus posibles efectos adversos sobre la producción, el consumo o el empleo (variables de la economía real) siempre quedarán neutralizados a largo plazo.

Así, por ejemplo, David Hume asegura que no importa la cantidad de dinero en circulación que exista en un determinado país. Ya sea, mayor o menor, bastará para facilitar su función esencial, el intercambio de bienes. Así, si durante la noche se duplicara la cantidad de dinero que posee cada individuo, al día siguiente no habría ni más prestamistas ni variación alguna en el interés a aplicar. Es decir, a largo plazo, tal variación no modificaría en absoluto ni la actividad productiva ni la velocidad de la circulación monetaria. Según Hume, tan sólo se doblaría el nivel general de precios.

Es decir, la expansión monetaria traería como resultado una particular transición de un estado de equilibrio inicial (punto de partida) a otro estado de equilibrio a largo plazo, en donde el único efecto permanente sería un aumento correlativo de los precios.

Irving Fisher, por su parte, reconoce que puede provocar un incremento transitorio de los márgenes de ganancia de determinados productores, ya que ese dinero creado ex novo impulsa la demanda de determinados bienes y, como consecuencia, estimula una mayor oferta de esos productos. Sin embargo, la flexibilidad del mercado logra corregir a corto plazo los beneficios inflados, dando fin a la fase del boom.

De este modo, Fisher concluía que la causa de los ciclos debíamos buscarla en el aumento de la oferta monetaria no anticipada por los agentes económicos. Por ello, su diagnóstico consistía en aplicar una política monetaria que tuviera como principal objetivo mantener una inflación estable. Justifica, pues, la existencia de la banca central (planificación monetaria) y el seguimiento de un indicador que, en realidad, es muy incompleto (el índice de precios de consumo o cesta básica de la compra), para controlar los efectos de la expansión monetaria.

Por su parte, Milton Friedman, autor de referencia para los pseudoliberales del pasado siglo, llega a una conclusión similar. Los cambios monetarios afectan a la producción, pero a corto plazo (entre 5 y 10 años), mientras que dicha expansión fiduciaria se traduce en un aumento de precios a largo (décadas). De hecho, admite que las variaciones amplias en la cantidad de dinero disponible son desestabilizadoras y deben evitarse. Sin embargo, aboga por establecer una política monetaria automática: que la cantidad de dinero crezca a una tasa estable anual para impulsar el crecimiento económico. Es decir, nuevamente, intervención monetaria a través de los bancos centrales.

Todo este edificio teórico se ha derrumbado, y lo triste es que los monetaristas parecen no darse cuenta. Y eso que la solución fue explicada por Mises hace décadas en su obra Teoría del dinero y del crédito (1912). El dinero nunca puede ser neutral por definición y naturaleza. Existe y, por lo tanto, está sometido a la valoración subjetiva de los individuos. Es decir, no es algo objetivo y cuantificable.

Así, la variación en el volumen de dinero, por fuerza, distorsiona el precio relativo de los bienes. Y ello por la simple razón de que el precio de los productos nunca aumenta de forma homogénea y agregada, sino todo lo contrario. El dinero ex novo lo recibe en primer lugar un número limitado de agentes, que demandan ciertos bienes y que, por extensión, modifican la estructura de precios relativos.

Los precios nunca cambian por igual, al mismo tiempo y en la misma dirección, tal y como expone el análisis microeconómico e individualista de la economía frente a la teoría cuantitativa o agregada de la Escuela de Chicago. Y es que, los precios relativos determinan el volumen y la dirección de la producción, por lo que cualquier cambio en la cantidad de dinero acaba afectando de una u otra forma a la estructura productiva.

Esta cuestión se clarifica aún más al concluir que, aunque todo el mundo se levantara un día con x unidades más de dinero, cada individuo valorará de forma diferente (subjetiva) cada unidad adicional del mismo. De ahí que resulte falso que una duplicación del dinero en circulación reduzca a la mitad el poder adquisitivo del mismo. «Todo aumento de la oferta monetaria provocará efectos sobre la demanda y, por lo tanto, un aumento desigual en los precios de los bienes. No todas las mercancías serán demandadas en igual cantidad, ni las más intensamente demandadas serán afectadas en el mismo grado«.

La manipulación arbitraria de tipos efectuada por los bancos centrales es la principal responsable de los auges y depresiones de la actividad económica. ¿Por qué? El proceso de producción tiene lugar en un marco de tiempo, en donde los empresarios efectúan sus inversiones guiados por dos elementos clave (precios y tipo de interés) para asignar los recursos de la forma más eficiente posible en las distintas etapas del proceso.

La inyección fiduciaria o la expansión del crédito, por fuerza, distorsiona ambas señales, y conduce a los agentes económicos a efectuar malas inversiones. Y es que sin tal intervención pública sobre los tipos de interés algunos procesos nunca se habrían emprendido. Es decir, tan sólo resultan rentables con tipos de interés artificialmente bajos. Además, alargan artificialmente la estructura productiva, y los agentes tienden a sobreinvertir en la producción de bienes de capital en detrimento de bienes de consumo.

El problema es que, tarde o temprano, esta situación se hace insostenible cuando aparece el «riesgo inflacionario». Es entonces cuando la autoridad política no puede mantener por más tiempo el interés bajo, saltando a la luz el volumen de malas inversiones efectuadas. Como resultado, los efectos de la fase expansiva se invierten y surge la recesión, el desempleo, la deflación, la restricción del crédito y la caída del consumo, entre otros. La crisis es inevitable. Tan sólo cabe prevenirla impidiendo el aumento de la oferta de dinero.

Mises demuestra que el dinero no es neutral ni a corto, ni a medio ni a largo plazo. El aumento de la oferta monetaria distorsiona por fuerza los precios relativos de los bienes y modifica la estructura productiva. ¿La solución? Abolir el sistema de banca central, abogar por la banca libre sujeta al patrón oro y aplicar un coeficiente de caja del 100%.

Como observarán, ninguna de estas medidas está encima de la mesa de los líderes gubernamentales, al menos, por el momento. Más bien, todo lo contrario. Asistimos a un nuevo auge del fracasado keynesianismo económico, lo que demuestra que el hombre es el único animal que tropieza dos veces en la misma piedra (crack del 29). Y tres (crisis del petróleo de los 70) y cuatro (crisis de los 90 en EEUU) y cinco (la burbuja de las punto com) y seis (recesión tras los atentados del 11 de Septiembre)… ¿Y siete?

Fuente: juandemariana.org, 28/11/08.

______________________________________________________________________________

Vincúlese a nuestras Redes Sociales: LinkedIn YouTube Twitter

______________________________________________________________________________

.

.

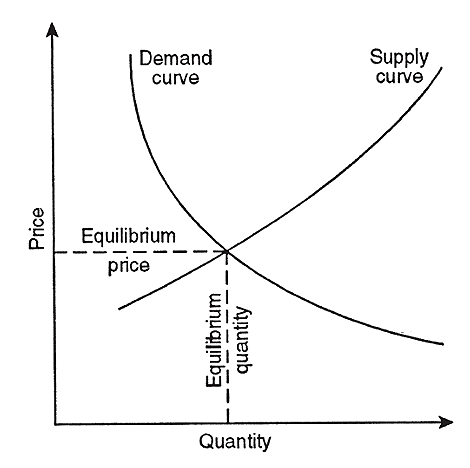

Nociones básicas de economía

enero 16, 2024

Por Eusebio Alonso.

La economía se define como el conjunto de actividades concernientes a la producción, distribución, comercio y consumo de bienes y servicios por parte de los diferentes agentes económicos. En un sentido amplio, la economía se refiere a la organización del uso de recursos escasos usados para satisfacer la necesidades individuales y colectivas de la población.

El estudio de la economía se basa en tres conceptos básicos como son: la escasez, la elección y el costo de oportunidad.

La escasez presenta una situación en la que nuestros deseos son mayores que los recursos disponibles para saciarlos. El concepto de escasez establece que la sociedad no dispone de los suficientes recursos para producir todos los bienes y servicios que la población pudiera desear. Por ejemplo, cuando oímos en las noticias que nuevas oleadas de inmigrantes irregulares asaltan nuestras fronteras, convendría saber que aceptar a esa inmigración va a requerir detraer recursos, para su atención y para combatir la delincuencia que conlleva, de otras necesidades sociales a las que previamente estaban destinados, o contraer nuevas partidas de deuda pública que alguna generación tendrá que pagar.

La elección busca casar la satisfacción de deseos ilimitados con recursos que son limitados. La escasez impide ahorrar y gastar dinero al mismo tiempo. La escasez obliga a la sociedad a determinar cómo usar los recursos limitados de que dispone.

Cuando se toma una decisión se incurre, consciente o inconscientemente, en un costo: lo que venimos a llamar el costo de oportunidad. Los economistas lo definen como la oportunidad más valorada que se pierde cuando se realiza una elección. En otras palabras, el costo de oportunidad mide la oportunidad perdida. Por ejemplo, el coste de oportunidad de dedicar un terreno a construir un parque podría ser el de no dedicar ese terreno a la construcción de vivienda social.

Modelos económicos

Las naciones se rigen por uno de dos modelos económicos fundamentales: el modelo de libre mercado y el de economía planificada.

El modelo capitalista, o de libre mercado, es propio de las democracias consolidadas de tipo liberal. Establece que el Estado se preocupa de ocuparse solo de aquellas cosas relevantes de interés social que la iniciativa privada no es capaz de atender o en las que ésta no encuentra adecuada rentabilidad. Al tener el Estado una dimensión pequeña, los impuestos requeridos son bajos. Los partidarios de este modelo consideran que el mejor lugar para que esté el dinero es el bolsillo de la gente que lo ha ganado. Las características más relevantes de este modelo son:

- Prevalece la defensa de la libertad sobre la igualdad. Algunos paises retornan a sus ciudadanos mediante cheque escolar y sanitario su contribución a la Sanidad y la Educación si estos deciden usar colegios y hospitales privados.

- Se fomenta el marco de competencia y se protege la propiedad privada incluso aquella referida a los medios de producción.

- El mercado es el que se autorregula a través la ley de la oferta y la demanda. Esta autorregulación es fruto de la libre competencia y de la cooperación por interés mutuo.

Modelo de economía planificada o modelo marxista. Es propio de las dictaduras de izquierda. En este modelo es el Estado el que dirige la economía con el propósito de combatir la desigualdad, en lugar de dejar la economía en manos de la libre iniciativa privada. El Estado elige las prioridades y se ocupa de todo. Para ello requiere disponer de mucho dinero. Marx lo dejaba claro en su libro de “El Capital”: “A cada cual según su necesidad y de cada cual según su capacidad”. Son características de este modelo:

- Rechazo de la propiedad privada. Los bienes de producción pertenecen al Estado.

- Prevalece el concepto de igualdad sobre el de libertad. Recordemos, por ejemplo, el lema “Educación pública de todos y para todos” que saca a pasear la izquierda con frecuencia, mientras que sus propios lideres, haciendo un ejercicio de cinismo descarado, llevan a sus hijos a colegios privados y hacen uso de la Sanidad privada.

- Desaparecen las clases sociales.

- El Estado lo decide todo, sin que el ciudadano pueda intervenir en el destino de los impuestos que paga ni el los objetivos económicos del país.

- No se incentiva el esfuerzo que el ciudadano pueda realizar.

En los Estados modernos con algún rasgo democrático, la economía planificada ha desaparecido en buena medida, consecuencia de los múltiples fracasos acumulados por este modelo que han sido responsables, entre otras desgracias, de grandes hambrunas en la China de Mao y la Rusia de Stalin. Si embargo, los partidos de izquierda cuando llegan al poder, por muy socialdemócratas que quieran declararse, no son capaces de renunciar, en la medida de lo que se les permita, a algunos rasgos del modelo marxista. Entre estos rasgos destacan el sobredimensionar el coste requerido por el Estado para su funcionamiento, coste financiado por elevados impuestos y el aumento de la deuda pública, y la restricción de la iniciativa privada y de la libertad ciudadana con leyes intervencionistas.

Conceptos económicos de interés

El Estado es el máximo responsable de la economía de un país. Para tener una visión, aunque sea superficial, de los aspectos económicos más relevantes, resulta conveniente revisar algunos conceptos. Me limitaré a hablar de aquellos que para mí son los más importantes por la medida en que afectan a la población:

Presión Fiscal

La presión fiscal, que se mide en términos relativos al PIB, supera en España el 42%, estando por encima del promedio europeo. Siendo la proporción recaudatoria procedente de los impuestos a empresas del 32,5%, que resulta superior en 9 puntos a la media europea. Consecuencia de esta presión fiscal, la mayoría de los ciudadanos ceden la mitad de su salario anual a las arcas del Estado. Esto relega a nuestro país al puesto 34 de 38 en el Índice de Competitividad Fiscal. Si relativizamos la presión fiscal a la renta per cápita, resulta que el esfuerzo fiscal en España es un 52% mayor que el realizado por la media europea.

Inflación

La inflación es un fenómeno monetario cuya responsabilidad final es del Estado, ya que sólo él es el responsable del dinero que hay en circulación. Los políticos acusan de la subida de precios a los empresarios y a los líderes de países extranjeros, aunque eso no justifica la subida de precios de todos los productos. Cuando el dinero aumenta más que la producción de un país, entonces aumenta la tasa de inflación. La producción está siempre limitada en su crecimiento por los recursos físicos y humanos disponibles. Una tasa de inflación descontrolada puede destruir una sociedad como lo vemos en paises ricos en recursos, como Argentina, que ha estado demasiado tiempo gobernada de forma autodestructiva.

La inflación mide la pérdida de valor adquisitivo del dinero, o lo que es lo mismo, el aumento generalizado del precio de los bienes. Ésta produce un empobrecimiento en la población y desalienta el ahorro y la inversión. El efecto sobre la inflación de la dependencia energética y alimentaria suele ser consecuencia, como ocurre en España, de la aplicación de políticas ideológicas que lastran la economía. Es por esta razón que se define el término de inflación subyacente para excluir, por conveniencia, la influencia de la energía y los alimentos frescos en el cálculo. La inflación acumulada en España desde 2019 hasta la actualidad ha sido del 16%. El cálculo de la inflación se hace comparando el IPC (Índice de Precios al Consumo) de los meses de diciembre de años consecutivos. Esta forma de cálculo es tan sólo aproximada, ya que no toma en consideración todos los bienes y servicios, sino tan solo aquellos que el gobierno quiere incluir para el cálculo del IPC. Este método de cálculo de la inflación, sometido a la discrecionalidad del gobierno, puede resultar en buena medida engañoso.

El salario mínimo

Es de todos sabido que el salario mínimo establece la mínima cantidad de dinero que un trabajador puede exigir por sus servicios en una jornada laboral completa de 8 horas. Normalmente se alcanza por un acuerdo entre patronal y sindicatos. No obstante, a veces el gobierno interviene en la búsqueda de este acuerdo como un actor más con una intencionalidad electoralista y la búsqueda de un aumento de sus ingresos como resultado del aumento de las cotizaciones a la Seguridad Social y de la liquidez que empuja el consumo y, consecuentemente, su recaudación a través de los impuestos. El establecimiento de un salario mínimo correcto tiene gran transcendencia en la economía de un país. Un valor excesivo supone un desajuste entre ingresos y precios que se suele saldar con el cierre de pequeñas y medianas empresas, la eliminación de puestos de trabajo y la contracción de la oferta de empleo. Por otra parte, es un factor que desincentiva el esfuerzo y la motivación laboral.

La deuda pública

La deuda pública es la deuda que un Estado soberano acumula a lo largo del tiempo como resultado del déficit presupuestario producido ejercicio tras ejercicio. El déficit de un ejercicio es el exceso entre lo que se gasta el Estado y lo que ingresa. La deuda pública acumulada en España es, en la actualidad, de 1.572.000 millones de €. Un 30% más de la que teníamos hace 5 años cuando llegó al gobierno Pedro Sánchez. El pago de los intereses de la deuda supone ya un 3% de los presupuestos del Estado. Cantidad que sigue subiendo año tras año. Aun siendo penoso el panorama, lo más preocupante es que la deuda que se adquiere no se usa para crear riqueza, deuda denominada auto amortizable, sino para hacer frente a los gastos corrientes. Lo que supone un claro escenario de bancarrota. Si conseguimos vender deuda es porque Europa nos la compra a cambio de ceder progresivamente nuestra soberanía. Por otra parte, a medida que crece la deuda pública también crece la prima de riesgo que influye en el tipo de interés que el mercado aplica a la compra de nueva deuda.

Ley de Presupuestos

La ley más importante que se aprueba cada año es la ley de presupuestos que establece que cantidad se va a dedicar el siguiente año a satisfacer las necesidades del país de acuerdo con los intereses del gobierno. Dependiendo del tipo de Estado, o más precisamente, del tipo de gobierno del ejecutivo, estos requerirán más recursos si el gobierno tiene un perfil de izquierdas, o menos si el perfil es de derechas. Desgraciadamente, no siempre los gobiernos de izquierda buscan compensar desigualdades con la ley de presupuestos, que es lo que cabría esperar según el marketing que nos venden. En no pocas ocasiones, como ocurre en la actualidad, lo que buscan es pagar apoyos de gobernabilidad con el dinero de todos los españoles.

Supervisión del Gasto Público

Una de las preocupaciones de cualquier país sensato es determinar la eficiencia del gasto del dinero público. Es decir, no solo es importante que existan partidas presupuestarias adecuadamente dimensionadas para atender las necesidades de la sociedad, sino que también es necesario medir la eficiencia del gasto realizado. Es decir, qué porcentaje de ese gasto se aprovecha realmente y cómo satisface éste las necesidades a las que iba destinado. Para realizar esta función tenemos en España el denominado Tribunal de Cuentas cuyo propósito es la fiscalización, mediante auditorías, del gasto del sector público.

Sin embargo, en un país como el nuestro que se jacta de la falta de independencia de poderes, no resulta sorprendente que también el Tribunal de Cuentas esté sometido al poder político. De esta manera, las alertas, cuando las hay, ya que tan solo se monitoriza una muestra del gasto realizado, no tienen ninguna transcendencia relevante para el que haya cometido una infracción. Como ejemplo baste un botón, ya que recientemente el Tribunal de Cuentas ha declarado que no es capaz de identificar a qué se han destinado los fondos europeos, cerca de 40.000 millones de € recibidos hasta la fecha, destinados al Plan de Recuperación, Transformación y Resiliencia (PRTR). Lo peor es que esta obscenidad no tenga mayor recorrido y no se exija responsabilidad a los encargados de gestionar este dinero ni a los que tienen obligación de supervisar el gasto. ¿Y qué hace la oposición? Nada. Fiel reflejo, con toda probabilidad, de una ineptitud cómplice.

Los cuatro modos de gastar el dinero según Milton Friedman

Milton Friedman, premio Nobel de Economía en 1976 describía las 4 formas de gastar el dinero en función de la procedencia de éste y el destino que se le iba a dar. Estas formas son las siguientes:

Gastar el dinero propio en uno mismo. En estas circunstancias se busca maximizar la calidad de lo que se obtiene a cambio. Se intenta que el gasto sea eficiente, optimizando el cociente beneficio/coste. Es lógico, conociendo que el dinero es de uno y se gasta en beneficio propio.

Gastar el dinero propio en otros. Cuando esto ocurre, se pierde interés en la calidad del producto adquirido y la prioridad está en reducir el coste todo lo que sea posible.

Gastar dinero de otros en uno mismo. En este supuesto el objetivo perseguido es el de buscar maximizar el beneficio sin importar el coste ya que el dinero que se pone en juego no es nuestro.

Gastar dinero ajeno en otras personas. En este último supuesto no existe preocupación ni por el coste ni por la calidad de lo que se obtiene a cambio. En consecuencia, el resultado es deficiente y el coste es alto.