Cómo evitar el próximo carnaval financiero

octubre 3, 2025

Por Gustavo Ibáñez Padilla.

La sucesión de fraudes, quiebras y crisis que han marcado las últimas décadas —desde esquemas Ponzi monumentales hasta quiebras tecnológicas y manipulación de índices de referencia— no es un punteo de anécdotas aisladas. Constituye, más bien, la señal de un fallo sistémico: la colisión entre incentivos privados mal alineados, arquitecturas regulatorias fragmentadas y una cultura pública que ha normalizado la incomprensión de los riesgos financieros. El resultado es un mercado que, con demasiada frecuencia, traslada pérdidas a familias, empleos y estabilidad social.

.

Casos paradigmáticos: síntesis y lecciones

Bernard Madoff representa la cara más dramática y humana del desastre. Sentenciado a la pena máxima —150 años de prisión— por montar lo que se considera el mayor esquema Ponzi conocido, su caso recordó que la enorme sofisticación aparente puede ocultar fragilidad operativa, y que la connivencia involuntaria o deliberada de intermediarios agrava la tragedia. La documentación judicial y las crónicas periodísticas conservan el relato de una estafa que arrasó el patrimonio de particulares, fundaciones y fondos.

Las investigaciones y demandas posteriores pusieron el foco sobre bancos que habían tratado con Madoff, y uno de los capítulos más ilustrativos fue el acuerdo de JPMorgan Chase: la entidad acordó en 2014 pagar 2.600 millones de dólares para resolver reclamaciones relacionadas con su presunta inacción pese a señales de alerta. Ese acuerdo no borra la pregunta central: ¿hasta qué punto las instituciones financieras toleraron o ignoraron irregularidades por interés propio?

El caso del fondo Abacus, con Goldman Sachs en el centro, mostró otro riesgo: el conflicto de agencia. En 2010 la Securities and Exchange Commission (SEC) resolvió una denuncia contra Goldman por la comercialización de un producto sintético ligado al mercado hipotecario, con un acuerdo por 550 millones de dólares y exigencias de reforma en prácticas comerciales. La acusación no era mera mala praxis técnica: señalaba que los diseñadores del producto tenían posiciones contrarias a las de los clientes a quienes se les vendía, una estructura que convierte al asesor en jugador y vendedor al mismo tiempo.

Más reciente en la cronología, Wirecard —la fintech alemana entonces alabada por mercados y gobiernos europeos— colapsó cuando se descubrió que cerca de 1.900 millones de euros «faltaban» en sus cuentas. La compañía entró en insolvencia y su caída puso en evidencia fallas de auditoría, supervisión y credulidad política. La lección es doble: las narrativas de éxito tecnológico pueden enmascarar déficits de control, y la presión política para preservar empleos o relato económico puede retardar controles efectivos.

En el nuevo terreno de las criptomonedas, el derrumbe de FTX es el ejemplo vivo de cómo modelos de negocio opacos y conflictos operativos pueden traducirse en pérdidas planetarias. La caída de FTX y el proceso penal contra su fundador muestran que la ausencia de reglas claras y supervisión efectiva en mercados emergentes produce víctimas masivas —clientes minoristas incluidos— y exige respuestas regulatorias contundentes. En 2024, la justicia estadounidense condenó y sancionó duramente a los responsables de esa trama.

Finalmente, la manipulación de índices referenciales (como la LIBOR) y la constatación de mercados de divisas concertados descubiertos por autoridades, han sido episodios que erosionaron la confianza en la infraestructura misma del mercado, con multas y procesos contra bancos globales. Estos hechos confirman que no basta con supervisores débiles o sanciones ex post: hay que modelar incentivos para evitar la captura y el abuso antes de que el daño sea sistémico.

.

Causas estructurales: por qué se repiten las fallas

No existe una única explicación; hay un mosaico de factores que interactúan:

—Desalineación de incentivos: remuneraciones basadas en resultados de corto plazo, estructuras de comisiones y posiciones en sentido contrario fomentan la toma de riesgos oportunista.

—Complejidad opaca: productos financieros empaquetados en estructuras casi herméticas resultan ininteligibles para la mayoría de supervisores y clientes.

—Regulación fragmentada y política débil: la regulación frecuentemente es reactiva, capturada por intereses sectoriales o limitada por fronteras nacionales en un mercado que opera globalmente.

—Cultura institucional permisiva: cuando la reputación y el lobby institucional pesan tanto como la ley, la prudencia queda subordinada a la ganancia. Alan Greenspan, en su testimonio de 2008, reconoció una falla de juicio en confiar en que la autorregulación sería suficiente para contener excesos. Esa admisión pública resalta el problema: las creencias ideológicas pueden volverse riesgos sistémicos.

Paul Volcker, por su parte, sintetizó con ironía el descrédito de una «innovación» financiera que ha generado más complejidad que valor social, cuando observó que muchas de las llamadas innovaciones no habían contribuido al crecimiento real en la economía; su comentario sobre el cajero automático se ha transformado en emblema de una crítica mayor a la deriva de la ingeniería financiera

Qué funciona y qué no: principios de una reforma creíble

La prevención del próximo gran fraude exige medidas que combinen técnica, institucionalidad y cultura pública:

1. Órganos reguladores verdaderamente independientes. No basta con crear entidades; hay que blindar su financiación, rotación de personal y mecanismos contra la captura política. La autonomía debe ser real y operativa.

2. Transparencia operativa radical. Registros centralizados de posiciones, contrapartes y exposición a derivados que permitan auditorías en tiempo razonable y acceso razonado por autoridades.

3. Fiduciaria obligatoria y sanciones personales. Endurecer la responsabilidad legal de ejecutivos y auditores, con sanciones proporcionales y realistas que disuadan la toma de riesgos deliberada.

4. Herramientas de supervisión tecnológica. Reguladores con capacidades analíticas para detectar patrones anómalos (matching de transacciones, análisis de redes, control estadístico) antes de que las pérdidas se escalen.

5. Cooperación internacional. Los productos y flujos transfronterizos exigen marcos acordados y procedimientos de ejecución que no permitan a actores trasladar operaciones a jurisdicciones de baja vigilancia.

6. Protección y premio al whistleblower. Incentivos para empleados y consultores que detecten irregularidades y las eleven con garantías reales.

7. Educación financiera pública. Una ciudadanía que entienda los productos, y que pueda exigir mejores prácticas, constituye la defensa última contra la normalización de abusos.

Además, en mercados nuevos (fintech, criptomonedas) es imprescindible aplicar el principio de «prudencia antes que permisividad»: la innovación no puede ser un asidero para eludir supervisión. Los casos de las criptomonedas $LIBRA y Diem —una estafa pump & dump y un caso de vacíos normativos, respectivamente— alertan sobre la necesidad de marcos claros desde el diseño.

Entre la ética y el mercado: la necesidad de un capitalismo más humano

Frente a este escenario, la discusión va más allá de reformas puntuales. Lo que está en juego es el sentido mismo del sistema económico global. El Papa Benedicto XVI, en su encíclica Caritas in Veritate, subrayó que “la economía necesita de la ética para su correcto funcionamiento”. No se trata de moralizar superficialmente los mercados, sino de reconocer que, sin un anclaje en valores, las finanzas se convierten en un casino global que traslada las pérdidas a los más vulnerables.

El Distributismo, inspirado en la Doctrina Social de la Iglesia y defendido por pensadores como G.K. Chesterton y Hilaire Belloc, proponía desde principios del siglo XX un modelo donde la propiedad y la producción estuvieran más equitativamente distribuidas. Aunque en gran medida fue relegado por la hegemonía del capitalismo financiero, existen ejemplos de empresarios que buscaron ese equilibrio. En Argentina, Enrique Shaw —hoy en proceso de beatificación— mostró que era posible conjugar rentabilidad económica con respeto a la dignidad humana, uniendo eficiencia empresarial con compromiso social.

.

La resistencia a la regulación

Cada intento de imponer controles más estrictos a las instituciones financieras se topa con la resistencia férrea de lobbies y parlamentos. La reforma de Wall Street posterior a 2008, conocida como Dodd-Frank, fue denunciada por Madoff como un chiste. Y, en efecto, buena parte de sus disposiciones fueron luego diluidas. La lógica de los ciclos electorales, sumada a la influencia del dinero en la política, hace que la reforma estructural del sistema financiero sea siempre una promesa postergada.

Es sabido que la acumulación de capital en muy pocas manos tiende a crear desigualdades extremas si no se establecen mecanismos correctivos. El problema es que esas desigualdades no son solo económicas: generan un poder político que captura al Estado, impidiendo que las regulaciones se materialicen.

No todos los problemas se resuelven con normas técnicas. La restauración de la confianza requiere un cambio cultural: una ética pública que presuma responsabilidad en la esfera financiera y una dirigencia dispuesta a sacrificar ventajas de corto plazo por la estabilidad y el bien común. La justicia, entendida como sanción ejemplar y reparación real a las víctimas, tiene un componente simbólico importante; pero sin reformas estructuradas la sanción individual se queda en anécdota.

Las sanciones monumentales y las condenas dramáticas generan titulares, pero sin arquitecturas que impidan la repetición del delito, el mercado permanecerá vulnerable. En otras palabras: la justicia punitiva sin arquitectura preventiva es meramente paliativa.

Entrar en acción

El diagnóstico está claro: cuando la búsqueda del rendimiento convierte al mercado en un laberinto opaco y sus actores en agentes que entran en conflicto con los intereses de sus clientes y del público, la receta para la catástrofe está servida. Evitar el próximo carnaval financiero exige, simultáneamente, fortalecimiento institucional, translación de incentivos y una renovación ética del ejercicio profesional en finanzas.

Propongo tres pasos operativos y urgentes: (1) blindar la independencia y la capacidad técnica de los reguladores; (2) imponer requisitos de transparencia operativa en tiempo real para instrumentos complejos; (3) endurecer la responsabilidad fiduciaria con sanciones efectivas contra directores, auditores y gestores que oculten o faciliten fraudes. Si la economía no pone límites al oportunismo interno, la próxima crisis no será un fallo técnico: será la consecuencia previsible de decisiones humanas.

El mercado financiero no es una ruleta ni un teatro para ganancias sin costo colectivo. Es una infraestructura social que funciona —o falla— según las reglas que la sociedad impone. La tarea es política y técnica, requiere voluntad ciudadana y decisión de la dirigencia. Actuar ahora no es un ademán moral: es una inversión en estabilidad, crecimiento y en la dignidad de millones que confían sus ahorros, pensiones y esperanzas a instituciones que deben responder por ellas.

Fuente: Ediciones EP, 03/10/25.

Información sobre Gustavo Ibáñez Padilla

Más información:

El fraude Pump and Dump: Cuando la codicia nubla el juicio

La Gran Apuesta: Lecciones de la Crisis subprime de 2008

Goldman Sachs y Abacus 2007

Conflictos de intereses: Goldman Sachs y Abacus 2007

La Crisis y los Fraudes financieros

Caída libre: La crisis subprime y sus consecuencias

Especulación Financiera: Lecciones de la historia para el presente

Burbujas financieras: Orígenes, evolución y lecciones para inversores prudentes

.

.

Un gestor de activos inmobiliarios cayó en un gigantesco esquema Ponzi

julio 28, 2025

Por Bruce Kelly.

“La pregunta es: ¿cómo elige un gestor de activos oportunidades como esta para invertir?”, dijo un ejecutivo. “¿Cuál es la diligencia debida?”

.

Butterfly Capital Group, un autodenominado inversor inmobiliario estratégico , afirmó en una demanda esta semana que había invertido 150.000 dólares en un esquema Ponzi de 140 millones de dólares que prometía a los clientes retornos del 18% y colapsó este mes.

El 10 de julio, la Comisión de Bolsa y Valores (SEC) presentó cargos contra First Liberty Building & Loan, con sede en Georgia, y su fundador y propietario, Edwin Brant Frost IV, en relación con un esquema Ponzi que defraudó a aproximadamente 300 inversores por al menos 140 millones de dólares.

.

El director de Butterfly Capital, Manu Gupta, fue presentado a Frost en marzo de 2024 y comenzó a discutir cómo participar en un supuesto préstamo puente de alto rendimiento vinculado a una práctica médica de Georgia, según una demanda presentada por la firma contra First Liberty y Frost y presentada el lunes en un tribunal estatal de Georgia.

Según la SEC, Frost presuntamente se apropió indebidamente de fondos de inversores para uso personal, incluso utilizando fondos de inversores para realizar pagos con tarjetas de crédito por más de 2,4 millones de dólares, pagar más de 335.000 dólares a un comerciante de monedas raras y gastar 230.000 dólares en vacaciones familiares.

Butterfly Capital realizó dos inversiones con First Liberty, 100.000 dólares en marzo pasado y 50.000 dólares en mayo, apenas unas semanas antes de que el plan colapsara, según la demanda.

Butterfly Capital no es un corredor de bolsa registrado ante la Autoridad Reguladora de la Industria Financiera (FINRA) ni un asesor de inversiones registrado, según su sitio web.

La inversión de la empresa en un supuesto fraude planteó interrogantes a un ejecutivo de cumplimiento.

«Creo que, si fuera un inversor experimentado, escuchar ese tipo de tasas de rentabilidad garantizadas sería una gran señal de alerta», dijo Sander Ressler, director general de Essential Edge Compliance Outsourcing Services. «Entiendo que un inversor sin experiencia caiga en este tipo de trampa».

«Pero la pregunta es: ¿cómo elige un gestor de activos oportunidades como esta para invertir?», dijo Ressler. «¿Cuál es la diligencia debida?»

Un abogado de Butterfly Capital, Kevin Epps, no devolvió una llamada el miércoles para hacer comentarios.

“Al aprovechar conocimientos de vanguardia del mercado y la experiencia de la industria, identificamos y capitalizamos oportunidades de inversión lucrativas mientras priorizamos la transparencia, la integridad y la satisfacción del cliente”, según el sitio web de Butterfly Capital.

El repentino colapso este verano del First Liberty Building & Loan «conmocionó a la clase política de Georgia», según un informe publicado esta semana en The Atlanta Journal-Constitution. «Frost IV y sus familiares eran destacados activistas conservadores con profundos vínculos con el Partido Republicano de Georgia y figuras políticas influyentes».

La queja de Butterfly Capital incluye un correo electrónico del 8 de mayo de Frost que prometía un retorno del 12% sobre una inversión de $50,000 en “First Liberty Notes”, instrumentos financieros que afirmaban ofrecer préstamos comerciales a corto plazo y de alto rendimiento, según el artículo.

La demanda de la empresa busca daños compensatorios y punitivos, una contabilidad completa de los fondos de los inversores y una orden que prohíba a Frost y sus asociados lanzar empresas similares, según el artículo.

“Desde aproximadamente 2014 hasta junio de 2025, First Liberty y Frost ofrecieron y vendieron a inversores minoristas pagarés y acuerdos de participación en préstamos que ofrecían rendimientos de hasta el 18% al representar que los fondos de los inversores se utilizarían para realizar préstamos puente a corto plazo a empresas a tasas de interés relativamente altas”, según la denuncia de la SEC.

First Liberty & Frost “supuestamente les dijo a los inversores que muy pocos de estos préstamos habían entrado en mora y que serían reembolsados por los prestatarios a través de la Administración de Pequeñas Empresas u otros préstamos comerciales”, alegó la SEC.

Desde al menos 2021, First Liberty operó como un esquema Ponzi al utilizar fondos de nuevos inversores para realizar pagos de capital e intereses a inversores existentes, según la denuncia de la SEC.

Fuente: investmentnews.com, 23/07/25

Más información:

¡Cuidado con las estafas Ponzi!

Esquema Ponzi, el fraude financiero que acecha a los incautos

Ponzi, Madoff, Blaksley: Variaciones de la estafa piramidal

.

.

Esquema Ponzi, el fraude financiero que acecha a los incautos

octubre 7, 2024

Por Gustavo Ibáñez Padilla.

El Esquema Ponzi es una de las estafas financieras más notorias y persistentes en la historia económica. A lo largo del tiempo, millones de personas han sido engañadas por promesas de retornos extraordinarios, solo para descubrir que estaban atrapadas en un sistema insostenible. Este tipo de fraude, popularizado por el estafador italiano Carlo Ponzi a principios del siglo XX, sigue siendo una amenaza latente, adaptándose a las circunstancias modernas y desafiando la regulación financiera.

Carlo Ponzi (1882-1949), famoso delincuente de origen italiano especializado en estafas financieras.

.

¿Qué es un Esquema Ponzi?

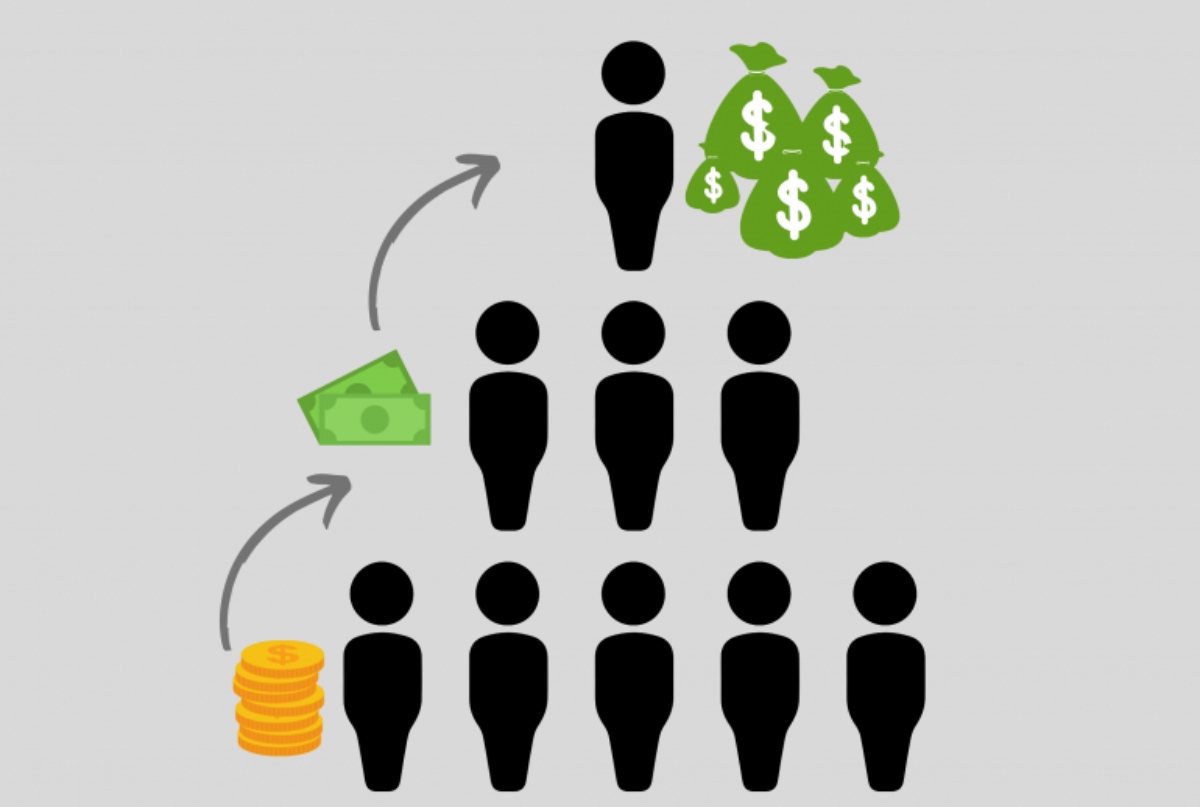

Un Esquema Ponzi es un modelo de inversión fraudulento en el cual los rendimientos que se prometen a los inversionistas no provienen de ninguna actividad económica real o rentable, sino de los aportes de nuevos participantes. En lugar de generar ingresos legítimos, el organizador utiliza el dinero de los inversionistas recientes para pagar los rendimientos a los primeros inversionistas. Esta dinámica solo puede sostenerse mientras siga entrando suficiente dinero nuevo al sistema. Cuando las inversiones frescas disminuyen, el esquema colapsa, y la mayoría de los participantes pierden todo su capital.

Uno de los aspectos más atractivos de este tipo de fraude es la promesa de altos rendimientos en un corto plazo, una oferta irresistible para quienes buscan maximizar sus ganancias sin riesgos aparentes. Sin embargo, detrás de esas promesas se esconde un mecanismo que tarde o temprano conduce a la quiebra, ya que la estructura piramidal no tiene una base económica sólida.

.

Características de las Estafas piramidales

Las Estafas piramidales comparten muchas características con el Esquema Ponzi, pero presentan algunas diferencias. En un fraude piramidal, los participantes no solo aportan dinero, sino que se les incentiva a reclutar a más personas. Cada nuevo miembro aporta una cantidad de dinero que se distribuye entre los miembros de niveles superiores. A medida que la pirámide crece, se vuelve insostenible debido a que eventualmente se agotan las personas dispuestas a participar. Como resultado, aquellos que se encuentran en los niveles inferiores pierden su inversión, mientras que solo unos pocos en la cima obtienen beneficios.

Tanto en el Esquema Ponzi como en las pirámides, la ilusión de sostenibilidad desaparece en el momento en que el flujo de nuevos inversionistas se detiene. Este colapso es inevitable, ya que no hay una actividad económica real generando ingresos.

.

Señales de alerta

Identificar un Esquema Ponzi o una Estafa piramidal no siempre es sencillo, ya que los organizadores suelen utilizar tácticas sofisticadas para ganarse la confianza de los inversionistas. Sin embargo, existen varias señales de alerta que pueden ayudar a reconocer estos fraudes:

-Promesas de retornos extraordinarios: Si una inversión garantiza rendimientos muy por encima del promedio de mercado y en un corto plazo, es motivo para desconfiar.

-Falta de transparencia: Los esquemas Ponzi tienden a operar en la sombra, con poca o ninguna información clara sobre cómo se generan los rendimientos.

-Pagos constantes sin importar las condiciones del mercado: En un entorno financiero normal, los rendimientos varían en función de las condiciones económicas. Si los pagos son constantes, sin importar las fluctuaciones del mercado, es una señal de alarma.

-Incentivos para reclutar más participantes: En las estafas piramidales, la presión para atraer nuevos miembros es una característica clave.

-Operaciones no reguladas: Los esquemas Ponzi suelen operar fuera de los marcos regulatorios tradicionales, lo que significa que no están supervisados por ninguna autoridad financiera competente.

Diferencias con otros fraudes financieros

Aunque los esquemas Ponzi y las Estafas piramidales son particularmente dañinos, existen otras formas de fraude financiero que presentan características diferentes. Las estafas de inversión tradicionales pueden involucrar proyectos falsos, ventas de productos inexistentes o manipulación de información para engañar a los inversionistas. En estos casos, aunque el engaño también puede resultar en pérdidas financieras, no necesariamente dependen de la estructura piramidal de nuevos participantes para mantenerse.

Por otro lado, las Burbujas especulativas también pueden ser confundidas con esquemas Ponzi debido a las ganancias rápidas que parecen prometer, pero estas surgen del comportamiento especulativo del mercado y no de un fraude premeditado. Un ejemplo histórico es la Burbuja de los Tulipanes en el siglo XVII, en la cual los precios de los bulbos de tulipán alcanzaron valores astronómicos antes de colapsar.

Ejemplos históricos: Lecciones que no aprendimos

El caso muy famoso de un esquema Ponzi es el de Bernard Madoff, un gestor de fondos que defraudó a inversores por un monto de aproximadamente 65.000 millones de dólares. Madoff, durante más de una década, operó un esquema Ponzi en el cual las ganancias de los nuevos clientes eran utilizadas para pagar los rendimientos prometidos a los antiguos. La estafa se derrumbó en 2008, cuando la crisis financiera mundial hizo que muchos inversionistas intentaran retirar sus fondos simultáneamente. En 2009 fue sentenciado en estados Unidos a 150 años en prisión y falleció en prisión, por causas naturales, en 2021.

Otro caso relevante y que dio origen al nombre es el de Carlo Ponzi, quien en 1920 prometió a sus inversionistas un rendimiento del 50% en 45 días mediante la compra y venta de cupones postales internacionales. Aunque su fraude fue descubierto en menos de un año, logró estafar a miles de personas y dejó un legado que aún perdura en la terminología financiera.

Según un estudio de la Comisión Federal de Comercio (FTC) de Estados Unidos, los Esquemas piramidales y Ponzi representan más del 30% de las denuncias de fraude financiero. Además, las estafas piramidales tienen una tasa de colapso de casi el 100%, lo que significa que, en la gran mayoría de los casos, los participantes pierden su dinero.

Más recientemente y operando en nuestro país, podemos citar a Knight Consortium, Generación Zoe, Cositorto, Adhemar Capital, Hope Funds, Curatola, El Telar de la abundancia… No importa el nombre, los incautos caen solos víctimas de su propia avaricia.

Knight Consortium, esquema de la estafa (2024)

.

La importancia de la Educación Financiera y la debida diligencia

Uno de los factores clave que facilita la proliferación de Esquemas Ponzi es la falta de Educación Financiera entre los inversores. La incapacidad para identificar un fraude antes de involucrarse en él a menudo se debe a la falta de conocimientos básicos sobre cómo funcionan las inversiones legítimas. La educación financiera empodera a las personas para hacer preguntas críticas, exigir transparencia y realizar un análisis exhaustivo antes de comprometer su dinero.

La debida diligencia (due diligence) es fundamental en cualquier inversión. Los inversionistas deben investigar a fondo las credenciales de los gestores de fondos, verificar si la empresa está registrada y supervisada por las autoridades reguladoras, y cuestionar cualquier promesa de altos retornos sin riesgos. Como suele repetir el célebre inversor Warren Buffett, “no hay almuerzos gratis en la economía”. Si algo suena demasiado bueno para ser verdad, probablemente lo sea.

Cómo combatir este flagelo

Para combatir los Esquemas Ponzi y las Estafas piramidales, es esencial una mayor supervisión financiera y una mayor conciencia social. Los gobiernos y los organismos reguladores deben implementar medidas más estrictas para detectar y desmantelar estos fraudes antes de que se propaguen, pero los ciudadanos también deben asumir un rol activo en su propia protección.

Las herramientas digitales actuales ofrecen mayores posibilidades de transparencia y supervisión, y pueden ser utilizadas para identificar patrones sospechosos en las operaciones financieras. Sin embargo, ningún sistema es completamente infalible si los individuos no están debidamente informados.

En conclusión, la Educación Financiera es la piedra angular para prevenir estos engaños. Invertir tiempo en aprender sobre cómo funcionan los mercados, las regulaciones y las inversiones es una forma eficaz de evitar caer en trampas que pueden destruir vidas enteras. Es responsabilidad de todos los ciudadanos no solo proteger su propio capital, sino también contribuir a la construcción de una economía más ética y sostenible, en la cual los fraudes como el Esquema Ponzi no encuentren espacio para prosperar.

Un excelente libro para iniciar la Educación Financiera.

.

Fuente: Ediciones EP, 07/10/24.

Información sobre Gustavo Ibáñez Padilla

Más información:

¡Cuidado con las estafas Ponzi!

Ponzi, Madoff, Blaksley: Variaciones de la estafa piramidal

Las Burbujas Financieras

Los efectos de las Burbujas financieras

La Compañía del Misisipi y la Revolución francesa

Burbujas financieras: Orígenes, evolución y lecciones para inversores prudentes

Knight Consortium, esquema de la estafa (2024)

.

.

Ruja Ignatova y la gran estafa de OneCoin

julio 6, 2022

De reina de las criptomonedas a cabeza de “los más buscados”

Ruja Ignatova, la empresaria que consiguió captar inversiones por más de 4.000 millones de dólares a través de OneCoin, está en busca y captura por Fraude y Lavado de dinero

/cloudfront-eu-central-1.images.arcpublishing.com/prisa/27VCDM5V3JGANIKGHV65JATILM.jpg)

Por Antonio Ortuño. El País.

Las criptomonedas representan una ilusión de riquezas instantáneas muy propia del siglo XXI. Dinero digital que puede adquirirse por centavos y venderse, a la vuelta de un tiempo, en miles: así se promueven. Son, de algún a manera, la actualización de la fiebre del oro o la nueva búsqueda de El Dorado. Algunos las consideran una herramienta para romper con la dominación de los grandes bancos y entidades financieras, puesto que solo la oferta y la demanda deciden las fluctuaciones de una criptomoneda, y no un Estado, banco central o compañía. Para otros, se trata de una burbuja especulativa más, una estafa para captar personas ambiciosas, pero cándidas, que guarda más de una similitud con los esquemas piramidales. No faltan en el tablero presidentes, como ocurre con el salvadoreño Nayib Bukele, que apuesten el destino de su Gobierno al éxito del bitcoin, la criptomoneda más conocida y popular. Y tampoco faltan historias turbias, como la de la ciudadana búlgaro alemana Ruja Ignatova, conocida como la “cripto-reina”, evadida desde 2017 y a quien el FBI colocó, la semana pasada, en lo alto de su lista de personas más buscadas, junto a varios narcotraficantes y homicidas de primer orden (la Europol había hecho lo mismo unas semanas antes).

A Ignatova se le acusa de fraude y lavado de dinero, pues fue la fundadora y cabeza de OneCoin, una criptomoneda lanzada en 2014 y que consiguió captar inversiones por más de 4.000 millones de dólares, según investigaciones de la cadena pública británica BBC, antes de que se hiciera evidente que no tenía manera de operar. Ignatova no se presentó en una reunión con promotores de su empresa que se realizaría en Lisboa, Portugal, en octubre de 2017. Días después, según consta en registros policiacos, abordó un vuelo rumbo a Atenas. Desde entonces no se sabe nada de ella. Las autoridades recibieron decenas de denuncias y se vieron obligadas a indagar. Dos promotores de la criptomoneda, por cierto, fueron encontrados muertos en julio de 2020 en Mazatlán, México. Se sucedieron también una serie de condenas para colegas suyos en lugares como Singapur y Estados Unidos.

Muchos de quienes invirtieron dinero en OneCoin fueron seducidos por la personalidad firme y carismática de su propietaria y convencidos por su currículo académico, que incluía un doctorado en Derecho por la prestigiosa Universidad de Contanza, en Alemania, ubicada en el estado de Baden-Württemberg, en donde Ruja se asentó desde niña, luego de que su familia migrara desde Bulgaria. La mujer aseguraba, además, haber trabajado en la prestigiosa consultora McKinsey e incluso haber cursado estudios en Oxford.

Lo que no sabían quienes le confiaron sus ahorros era que Ignatova contaba con un prontuario criminal previo. Ella y su padre adquirieron una empresa en 2012 y al poco tiempo la declararon en quiebra en circunstancias dudosas. Recibieron una condena de cárcel suspendida y una amonestación. De poco sirvió, porque en 2013 estuvo involucrada, en un papel principal, en una estafa con criptomonedas llamadas BigCoin y luego BNA. Ambas captaron una base de clientes provenientes de China y ambas colapsaron al momento del lanzamiento.

Ahí le nació a Ignatova la idea de OneCoin. Con notable cinismo, se presentó como creadora de un esquema novedoso en el mar de criptomonedas que comenzaron a brotar luego de Bitcoin y consiguió reunir un océano de recursos. Es muy recordada una presentación pública suya en la Wembley Arena, ante una multitud, en la que aseguró que OneCoin barrería a Bitcoin y los demás del mercado. Salió de allí ovacionada y millonaria.

Solo que no. OneCoin nunca operó, era imposible convertir la moneda en dinero real, y ni siquiera, según las autoridades, contaba con una blockchain, es decir, la estructura de datos segura que toda “cripto” necesita para funcionar, y que garantiza que no pueda ser falsificada o mal utilizada.

El hermano de Ignatova, Konstanin, uno de sus principales apoyos en la estafa, fue detenido en Estados Unidos en 2019 y alcanzó un acuerdo con los furiosos inversionistas de OneCoin para evitar una condena de hasta 90 años de prisión. Ruja, sin embargo, sigue evadida. Las teorías sobre su paradero son múltiples. Algunos la dan por muerta; otros piensan que se hizo cirugías estéticas y aún sigue allí, escondida y potencialmente lista para intentar un nuevo golpe.

Fuente: elpais.com, 04/07/22

.

.

Bitcoin es basura

julio 6, 2022

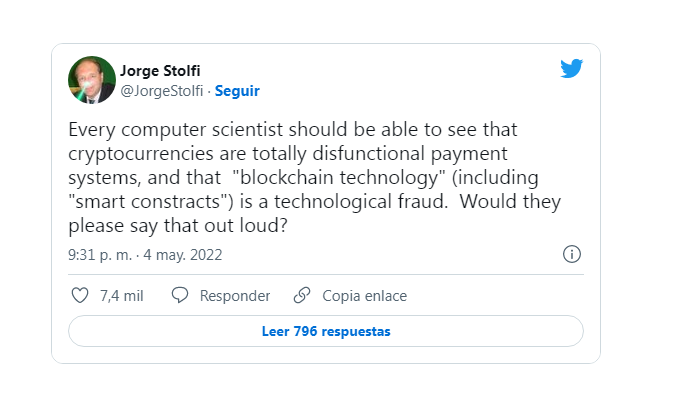

“Soy catedrático de informática. Como mis colegas, sé que la tecnología de bitcoin es basura”

El profesor brasileño Jorge Stolfi ha firmado junto a 1500 expertos una carta al Congreso de EE.UU. sobre los riesgos de confiar ciegamente en las criptomonedas

Por Jordi Pérez Colomé. EL PAÍS.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/lanacionar/O3LYKY4QVJGZPEU7AGYIR6Y7XI.jpg)

Aprincipios de mayo Jorge Stolfi, catedrático de Ciencias de la Computación en la Universidad de Campinas (Brasil), puso este tuit en inglés: “Todo científico de la computación debería poder ver que las criptomonedas son sistemas de pago totalmente disfuncionales y que la “tecnología de blockchain” (también los “contratos inteligentes”) es un fraude tecnológico. ¿Podrían decirlo en voz alta?” Stolfi tiene ahora 9.400 seguidores. Entonces tenía menos. Para el discreto mundo de las ciencias de la computación, los 2000 retuits y 7000 likes que recibió le hicieron viral.

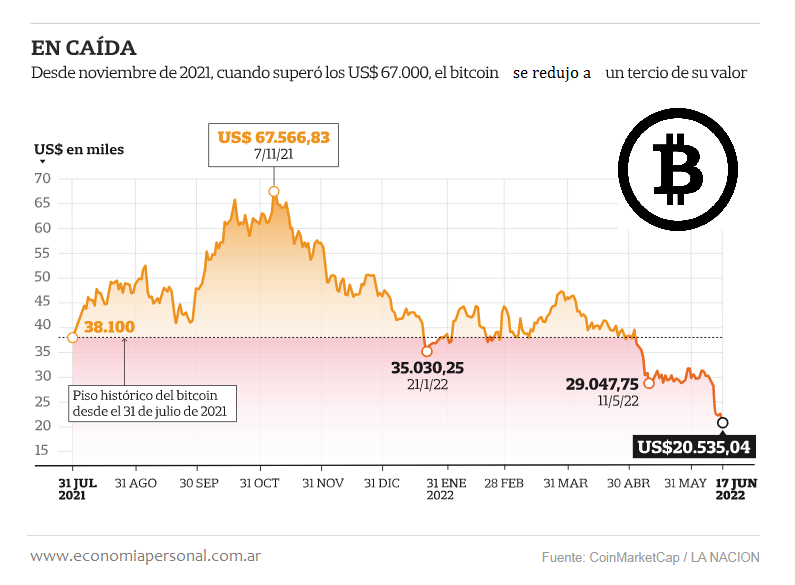

Stolfi decía algo que había repetido otras veces. Ni siquiera lo veía polémico. Pero el aparente “criptoinvierno” actual, donde bitcoin ha pasado desde noviembre de casi 60.000 dólares a 20.000, le dio vida. El tuit fue el impulsor de una carta que 1500 especialistas firmaron para el Congreso de EE.UU: “Escribimos para instarles a adoptar un enfoque crítico y escéptico con la afirmación de la industria de que los activos cripto son una tecnología innovadora que es indiscutiblemente buena”, decían. Entre los firmantes está el profesor de Harvard Bruce Schneier o Kelsey Hightower, jefe de ingeniería de Google Cloud.

En esta conversación por videollamada desde Campinas con EL PAÍS, Stolfi explica qué es lo que ve tan claro la comunidad informática, por qué funciona bitcoin como un sistema piramidal y cuáles pueden ser los motivos de su posible quiebra.

¿Por qué han decidido mandar la carta ahora?

La reacción habitual de mis colegas es: “La tecnología de bitcoin y blockchain no me interesa, tecnológicamente es basura, voy a seguir haciendo mi propia investigación”. El tuit despertó a esta gente.

Será basura, pero se invierten miles de millones de dólares en cripto.

Sí, y por eso igual la gente creyó que era importante firmar la carta. Por ejemplo, uno de los firmantes es un profesor de Berkeley. En su departamento, otro profesor tiene una empresa de blockchain. No sé cómo se ve desde fuera la política interna de las universidades, pero es habitual que los profesores no hablen en público sobre qué hacen otros colegas, incluso cuando es algo realmente malo.

Pero el otro igual sí piensa que blockchain es útil.

Bueno, tiene una empresa. No sé si cree en ella, pero está ganando dinero. Eso es un problema. Hay cientos de startups que hacen blockchain. Todas consiguen dinero, es su momento. Para la gente implicada en esos proyectos, es dinero. Es una motivación para creer en la tecnología.

¿De dónde se supone que viene el beneficio de invertir en bitcoin?

El único modo de sacar dinero de bitcoin es vendiéndolo a otra persona. Cuando lo haces, alguien acepta comprar tu bitcoin por ejemplo por 2000 dólares más. Si compras o vendes de otro inversor, eso no cambia el dinero total que hay: tú recibes el dinero que el otro pone. Pero si se lo compras a un minero, el dinero sale del sistema. Se puede computar el dinero que ha salido: unos 20.000 millones de dólares. Es la diferencia entre lo que han puesto los inversores y lo que han sacado. Es el tamaño de las pérdidas.

¿Es posible que como sociedad invirtamos millones en algo que no entendemos?

Es exactamente lo que pasa en la industria cripto. Muy poca gente parece saber que hay dinero que entra de inversores y dinero que sale para los creadores de varias de las trampas y mineros. Estos esquemas piramidales se derrumban cuando ya no hay más tontos a los que engañar.

Por eso dice que bitcoin no existirá en 20 años.

No me atrevería a predecir cuándo el suministro de gente tonta se acabe. No sabría poner una fecha para su final, pero llegará. No puede seguir así siempre, porque depende de más gente poniendo dinero que sacándolo. Eso nunca cambiará.

El esquema piramidal de Bernie Madoff duró 25 años. Aquello estaba oculto. Aquí todo el mundo puede ver cómo funciona.

Sí, es brillante. La información de que es un esquema piramidal está ahí, pero la mayoría de la gente que invierte no lo sabe. La gente dice que no es un esquema piramidal porque no hay una figura ni se esconde nada, pero las definiciones de los esquemas no requieren esas dos cosas. El único requisito es que los beneficios para los inversores lleguen de nuevos inversores.

¿Qué aconsejaría a gente que tiene dinero en cripto?

Vende si puedes y no mires atrás. Conozco personalmente a gente que ha vendido su casa para invertir en bitcoin.

¿Qué les dice?

No les digo nada. ¿Quieres que vaya y les diga que he oído que has invertido en bitcoin y eres tonto?

En la carta dicen que no ayuda a la gente común.

Como todos los esquemas piramidales no hay manera de saber cuándo explotará. Está garantizado que la quiebra ocurrirá antes de que la mayoría de gente se dé cuenta. Son los que perderán dinero. Siempre habrá inversores más pequeños dispuestos a comprar, que serán los perdedores. Hay al menos 10 millones de personas que han invertido y siguen invirtiendo en bitcoin, según algunas estimaciones.

¿Y si no se terminara nunca el suministro de tontos? ¿Ya no sería un esquema piramidal?

Puede decirse lo mismo de cualquier esquema piramidal. Como las estafas de los príncipes nigerianos, tienen como objetivo gente que no lo entiende. Es como la lotería. Es estúpido porque solo un 40-50% del dinero que la gente pone en el juego vuelve como premios. Matemáticamente no tiene sentido: la gente pone dinero y sacará menos dinero. Más que esperar a que el suministro de bobos se acabe, pueden pasar dos cosas: uno, las autoridades regulatorias pueden cerrarlo porque es una estafa piramidal, o dos, entidades como el FBI pueden pararlo porque no sigue las normas de blanqueo. No sé cuál pasará primero.

Las razones del tuit original

En el tuit original dice dos cosas. Primero, que las criptomonedas no sirven para pagar. ¿Por qué?

No tienen comparación con sistemas de pago como tarjetas de crédito o Paypal. Bitcoin tiene un límite de cuatro transacciones por segundo. Visa hace 10.000 por segundo. Bitcoin no llega a 400.000 en un día y hay 4 millones de personas usándola: eso implica un pago por usuario cada 10 días. No puede ser un pago comercial significativo.

Y segundo: blockchain es un fraude tecnológico.

Porque promete hacer algo que realmente no puede cumplir y, aunque pudiera, no es algo que sea útil para construir sistemas reales. Promete una base de datos descentralizada donde varias organizaciones puedan contribuir a prueba de alteraciones: no es posible borrar ni cambiar, solo añadir. Pero eso se ha usado desde siempre. Un gran banco o un sistema crítico deben tener una base de datos así por varias razones: si el sistema se estropea, debes ir hacia atrás y ver qué pasó, por ejemplo. La gente sabía hacer bases de datos distribuida durante años.

¿Y la descentralización?

Es lo único que blockchain podría aportar: la ausencia de una autoridad central. Pero eso solo crea problemas. Porque para tener una base de datos descentralizada debes pagar un precio muy alto. Debes procurar que todo los mineros hagan “pruebas de trabajo” o de “participación”. Lleva más tiempo. Tampoco es tan segura porque en el pasado ha habido ocasiones donde han tenido que rebobinar varias horas para eliminar transacciones malas, en 2010 y en 2013. Las condiciones que permitieron rebobinar siguen ahí. Hay un pequeño grupo de redes a los que se puede llamar para rectificar. Por eso es un fraude: promete hacer algo que la gente ya sabe hacer.

Pero permite evitar un gobierno o banco central.

Bitcoin tiene seis redes que controlan el 80% del poder de minería. Por tanto, pueden controlar lo que entra en los bloques. Eso no es lo que Satoshi [creador de bitcoin] imaginó, que era que el poder estuviera repartido entre cientos de miles de mineros anónimos e independientes y que por tanto no pudieran confabularse.

¿Satoshi no era tan listo?

A principios de los 90, científicos de la computación ya demostraron que no podías tener un sistema de pagos descentralizado. Su idea era que una red de voluntarios asumiera los costes. Probaron que no podía haber una red descentralizada porque si la mitad de voluntarios era deshonesta podía sabotear el sistema y prevenir que hubiera consenso del estado de las cuentas: la mitad de la red podía pensar que Alice había pagado a Bob y la otra mitad que Alice había pagado a Charlie. Pero los ciberpunks, la comunidad que sueña con construir una sociedad en internet fuera del alcance de los gobiernos, seguían ilusionados con algo así porque era esencial para que funcionara su sociedad: un modo de pagar sin depender de bancos que pudieran ser controlados por gobiernos.

Y llegó Satoshi.

Satoshi creyó que había encontrado una solución. Era brillante de algún modo porque dijo: intentemos construir una red a partir de cabrones egoístas codiciosos a quienes solo les preocupa el dinero. Así cualquiera que quiera dinero querrá cumplir las reglas. Si un minero trata de sabotear, no ganará nada.

¿Qué calculó mal?

Dos cosas. Uno, que minar en lugar de distribuir entre miles de voluntarios anónimos no acabara en un grupo de redes enormes. Él no imaginó esas redes al principio, que aparecieron en 2010 o así. La situación con la que hemos acabado es que todas las criptos son parecidas: un pequeño grupo de mineros que controla redes y la mayoría del poder. La segunda cosa es que creía que la inflación era mala. Puso un límite para que no hubiera inflación. Pero ya en 2009 el primer usuario de bitcoin después de Satoshi vio que lo mejor era conservarla porque iba a ser más valiosa en el futuro. En lugar de una moneda se convirtió en algo que invertir y conservar. Eso es terrible para el dinero. Si la gente mantiene el dinero bajo el colchón hay menos en circulación, el valor sube. Pero si alguien decide vender un puñado, el valor se desploma. Es lo que hemos visto desde 2009, sube y baja, lo que la convierte en inútil como divisa de comercio. No puedes vender algo en una moneda que pierde 10% de su valor unas horas después de recibirlo.

¿No podría ser como el oro?

El oro también sube y baja, pero en escalas de años. No tan rápido como bitcoin. El oro es un metal que tiene una demanda fija para joyería y otras aplicaciones. Incluso si nadie invirtiera en oro, tendría un precio determinado. Bitcoin no tiene este tipo de demanda.

Las cripto no funcionan bien como una moneda excepto que seas un criminal.

Es el único sistema digital que no sigue las normas de blanqueo de capitales. Por eso lo usan los criminales. Una vez has pagado, no hay manera de que la víctima pueda cancelar el pago y recuperar el dinero, ni siquiera el gobierno puede hacerlo fácilmente. Es anónimo y cuando un hacker cifra tus archivos, no tiene que entrar en tu sistema directamente, donde dejaría rastro. Tiene botnets, computadoras que ya ha hackeado, así que rastrearle es difícil. Con bitcoin solo se paga a una cierta dirección en blockchain y nada la une con el hacker. El pago puede quedarse ahí durante años. El criminal no tiene que interactuar con el sistema y puede esconderse de la policía.

¿Qué le parece la Web3?

Web3 básicamente trata de usar blockchain para hacer todo tipo de cosas que internet ya tiene: foros, mail, servicios. Como la tecnología blockchain no tiene nada nuevo que ofrecer, ni cumplir lo que promete, Web3 es charlatanería, un fraude tecnológico igual que blockchain. No hay nada nuevo.

¿Y los famosos NFT?

Una manera de pensar en los NFT es como una criptodivisa que tiene solo una moneda que no puedes dividir. Así, el mercado de NFT es igual al de las cripto, solo que hay solo un vendedor y un puñado de compradores. El precio de un NFT es indefinido porque no hay un mercado. El propietario de un NFT puede decir que lo vende por 1 millón de dólares. Si alguien se lo compra el precio será de 1 millón de dólares. Pero después de eso ya no sabremos el precio porque no sabemos si habrá un segundo tipo dispuesto a comprarlo por 1 millón. Cada NFT es un archivo digital que es una obra de arte. Pero no tiene mucho sentido porque no puedes ser propietario de un archivo digital igual que una pintura o una casa o un objeto físico. El objeto físico puede estar solo en un lugar. En cambio, el archivo digital puede estar en mil lugares y las copias no son copias, son exactamente iguales que el original.

¿Qué peligros tiene?

El problema del copyright en archivos digitales es que no funciona igual. Los NFT incluyen un hash, que es una especie de numeración que sirve de resumen mágico único del archivo. Pero eso no establece tu copyright, sino que te da la propiedad de ese archivo específico. Pero si cambias un simple bit en la imagen obtienes un hash distinto y entonces no tienes ningún modo automático de decir que uno es copia del otro. Tú haces copyright de una imagen específica, pero cualquier imagen suficientemente similar a la original se considera cubierta por el copyright. ¿Quién decide que dos imágenes son suficientemente iguales?

Fuente: lanacion.com.ar, 06/07/22

Publicado originalmente en El País.

Aviso Legal: Los artículos firmados reflejan la opinión personal de su autor y no representan necesariamente la opinión de esta consultora.

Más información:

Las Burbujas Financieras

Nouriel Roubini cuestiona a Bitcoin

Lavado de Dinero empleando Bitcoins

.

¡Cuidado con las estafas Ponzi!

febrero 17, 2022

Un esquema Ponzi es una forma de estafa que atrae a nuevos inversores y paga utilidades a los inversores anteriores con fondos de inversores más recientes. La estafa lleva a las víctimas a creer que las ganancias provienen de actividades comerciales legítimas (negocios o inversiones exitosas), sin saber que otros inversores son la fuente de los fondos. Un esquema Ponzi puede mantener la ilusión de un negocio sustentable mientras que los nuevos inversores contribuyan con nuevos fondos, y siempre que la mayoría de los inversores no exijan el reembolso total y sigan creyendo en los activos inexistentes que supuestamente poseen.

Ponzi, Madoff, Blaksley: Variaciones de la estafa piramidal

Eugenio Curatola: El Madoff argentino

R. Allen Stanford es condenado a 110 años de prisión

Esquema Ponzi catalán

OneCoin, una estafa piramidal

Esquema Ponzi con criptomonedas

.

.

.

.

¿Con qué respaldo cuenta Tether?

julio 22, 2021

Criptomonedas: se acerca un cisne negro

Este puede ser el hecho financiero más destacado del año. Es importantísimo que leas toda la nota. Voy a explicar qué es un stablecoin y dónde está el peligro para todo el sistema financiero global.

Las stablecoins son un tipo de activo digital cuyo valor está vinculado al de otro activo. Hay una creencia de que estas monedas son intrínsecamente estables porque están «completamente respaldadas» (collateralized). La pregunta es: ¿respaldadas con qué? Acá comienzan los riegos.

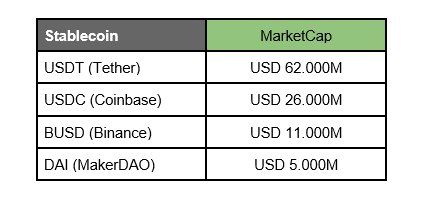

Las principales stablecoins tienen un valor de mercado superior a los u$s 100.000 millones.

Antes de seguir, si querés mejorar los resultados de tus inversiones, te invito a que te descargues gratis una guía 100% práctica con los mejores consejos para invertir que acumulé en más de 25 años de experiencia. La podés descargar en este link: Carta financiera.

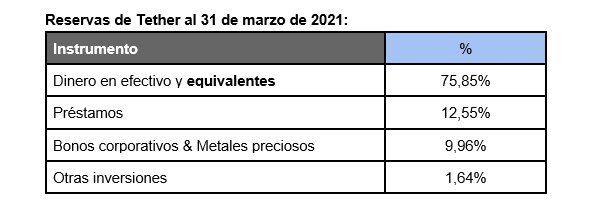

La más popular es Tether que mantiene una relación 1 a 1 con el dólar estadounidense. Cada Tether emitido tiene respaldo en dólares y equivalentes. Y justamente el problema es que esos equivalentes podrían valer menos que un dólar, lo que haría que Tether valiera menos que un dólar.

El Tether (como todas las stablecoins) busca tener lo mejor del mundo cripto sin la volatilidad salvaje. Por eso busca ser “algo así” como una convertibilidad cripto: 1 Tether = 1 Dólar.

Agreguemos que Tether es el principal vehículo utilizado para comprar todas las criptomonedas y enseguida podemos imaginar consecuencias catastróficas si esta convertibilidad es vulnerada.

Según estimaciones, el 60% de las transacciones de Bitcoin pasan primero por Tether (USDT).

Tether tiene una capitalización bursátil (cantidad de monedas emitidas multiplicadas por el precio) de USD 62.000 millones. Las preguntas que surgen son: ¿Cómo se respalda ese dinero? ¿Qué garantías hay? ¿Hay riesgos? Veamos.

La empresa que emite los USDT se llama Tether y asegura que está comprometida con mantener en su balance la misma cantidad de dólares en reserva que los que se emitieron.

Pero los datos revelan que no es correcta la presunción de que mantienen 1 a 1 la relación dólar físico/USDT emitido. Según una indagación de la Fiscal General de Nueva York se demostró que no fue siempre así. De hecho, la empresa fue suspendida y se vio obligada a pagar multas por 18,5 millones de dólares.

Como se puede ver en la tabla, más del 75% de las reservas son “Dinero cash y equivalentes” y el resto se divide en préstamos, bonos corporativos, metales preciosos y otras inversiones. Ya se parte de la base de que el 100% no es dinero cash, o sea la presunción del respaldo 1 a 1 no es cierta.

Queda claro que el valor de los préstamos, los bonos corporativos o los metales preciosos podría caer, rompiendo la relación de 1 a 1 entre Tether y el dólar.

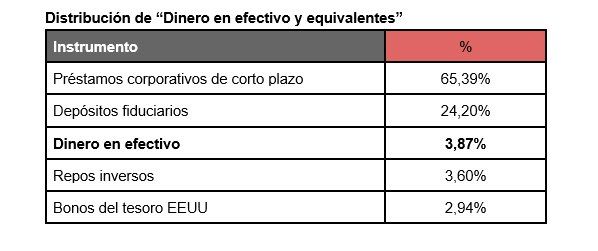

Pero prestemos también atención a la composición de ese 75% “cash y equivalentes”:

Sobre el total de “efectivo y equivalentes”, la gran mayoría se compone de préstamos corporativos de corto plazo y depósitos fiduciarios. Y el dinero en efectivo es solo el 3,87%. O sea que de las reservas totales solo un 2,94% es efectivo (3,87% x 75,85%). Sorprendente, ¿no?

Reiteramos: ¿qué sucedería en caso de que haya problemas con estos préstamos, depósitos y otros instrumentos? ¿Cómo Tether podría respaldar eso?

La confianza (o la ignorancia) es lo que sostiene este proyecto, ya que casi no hay dólares “de verdad” que respalden al Tether. El que piensa que un Tether es convertible en un dólar, está sencillamente equivocado. Nada más lejos de la realidad.

Conclusión

Una caída en el valor de ese 25% que no es “cash y equivalentes” sin dudas dispararía una corrida sobre Tether. Pero no perdamos de vista que sólo el 3% del 75% que es “cash y equivalentes” es cash.

Están fumando en un cuarto lleno de pólvora, dinamita y nafta. Pero están muy tranquilos. Ignorance is bliss.

Fuente: ambito.com, 19/07/21

Vincúlese a nuestras Redes Sociales:

{kind=link}

.

.

No confunda Network Marketing con Estafa Piramidal

febrero 9, 2021

25 Falsas Empresas Multinivel acusadas de Fraude piramidal

La mayoría de falsas empresas de multinivel fraudulentas que han salido al mercado camufladas en el legal modelo de negocio de Mercadeo en Red, no han llegado lejos pues poco después de su apertura han sido detectadas por las autoridades como esquemas piramidales o ponzi y casi de inmediato son cerradas por las entidades gubernamentales correspondientes en diferentes países del mundo donde son acusadas de pirámides, estafa o fraude.

Algunos de sus dueños han sido apresados y otros se encuentran en procesos legales debido a las acusaciones de fraude.

Hay algunos dueños de estas falsas empresa multinivel estafadoras que ya se declararon culpables de los delitos que se les imputan, pero hay otros que aun continua defendiendo su reputación y el de su empresa afirmando que esta, se encuentra dentro de los límites legales que marcan las leyes en cada país.

El señor Guillermo Zuluaga de GuillermoZuluaga.com ha publicado un excelente articulo donde nos estrega una lista de 25 supuestas empresas multinivel cerradas acusadas de pirámides o/y estafa.

Aquí te dejo la lista de las empresas que son pirámides según las autoridades para que las conozcas y nos dejes saber qué opinas…

En nuestra opinión, creemos que esta lista va a seguir creciendo a pasos agigantados en los próximos años, ya que, como seguramente lo has notado, se ha venido una hola de falsas empresas de este tipo que se hacen pasar por negocios multinivel legitimos, cundo en realidad no lo son, afectando a la verdadera industria de redes de mercadeo.

Actualización:

Ha sucedido lo que mencionamos al final de esta publicación: los organismos reguladores continúan cerrando falsas empresas multinivel por presuntamente operar bajo modelo piramidal ilegal. Entonces pues, iremos agregando aquí debajo las empresas fraudulentas que vayan surgiendo y deban ser agregadas a esta lista.

Wings Network

PubliFast

Juding

Geteasy

Wishclub

DFRF

Unetenet

Libertagia

Usfia

Klob

GoFive

¿Tienes conocimiento de alguna otra empresa piramidal frauduleta cerrada que debería estar en esta lista?

Déjanos saber cual es por medio de un comentario para agregarla la lista de inmediato…

Fuente: noticiasmultinivel.com, 2020

Más información:

Ganancias Deportivas: investigan posible estafa en red de apuestas en Mendoza

.

.

Esquema Ponzi con criptomonedas

diciembre 15, 2020

Córdoba. Ocho detenidos por una megaestafa mundial con criptomonedas

Por Gabriela Origlia.

CÓRDOBA.- Ocho sospechosos fueron detenidos en esta provincia acusados de ser parte de una megaestafa con criptomonedas. La maniobra, de alcance internacional, rondaría los U$S 3000 millones.

Los delitos que se les atribuyen a los sospechosos son asociación ilícita y estafa reiterada en concurso real por un presunto chantaje. Los investigados habrían utilizado el esquema Ponzi de estafa piramidal. La investigación en Córdoba está a cargo del fiscal Enrique Gavier

Los detenidos era parte de una empresa denominada OneLife y buscaban inversores para OneCoin, un sistema ideado por la ciudadana búlgara Ruja Ignatova, quien figura en el listado de pedidos de detención, aunque está desaparecida desde 2017.

A comienzos del año pasado, la Justicia de los Estados Unidos acusó a Ignatova de fraude electrónico, fraude de valores y lavado de dinero.

En la Argentina la firma ofrecía la modalidad de inversión en el marco de un sistema piramidal: cada inversor que ponía dinero para comprar las supuestas criptomonedas debía acercar dos o más inversionistas para replicar el modelo. Por cada nuevo cliente, la promesa era que recibiría beneficios extras.

Uno de los inversores fue el denunciante. Había sido contactado en marzo de 2018 cuando fue incorporado a un grupo de WhatsApp que ya existía. La víctima relató que desde la empresa prometían que el valor del OneCoin iría subiendo de manera importante desde el 8 de enero de 2019, cuando se convertiría en la primera «pública» en el mercado internacional. Aseguraban que cumplía con todas las normas legales para ser aceptada por las principales entidades financieras y los gobiernos.

Durante todo ese período, la empresa organizaba reuniones en hoteles de Córdoba, San Luis, Buenos Aires, La Pampa y de Brasil para ir sumando nuevos inversores. Siempre la promesa era el éxito apenas la criptomoneda saliera al mercado. Insistían en que la inversión debía hacerse, para ser redituable, antes del 8 de enero de 2019. Cuando llegó la fecha nada de lo prometido se cumplió y empezaron los reclamos para que les devolvieran los dólares y/o euros invertidos. Ante la imposibilidad de recuperar el dinero, el damnificado presentó la denuncia el 30 de junio último.

Gavier comenzó a investigar y ordenó esta semana los allanamientos, detenciones e imputaciones. Durante el trabajo realizado se detectaron decenas de estafas mediante la venta de «paquetes educativos para inversiones en criptomoneda». Cada paquete requería una inversión de U$S 65.000 y se podían comprar entre varios.

El fiscal explicó que los imputados junto con los organizadores de nivel nacional e internacional -hasta el momento, prófugos- organizaban reuniones de carácter informativo, donde realizaban el «reclutamiento» de los clientes «quienes se beneficiarían incrementando monedas en sus cuentas virtuales por invertir sus dineros y acercar más inversores. La promesa de que esta moneda saldría al mercado con una cotización en fuerte alza prevista para el año 2019 nunca se cumplió».

Gavier dispuso la imputación y detención de 12 personas, de las cuales hay cuatro prófugas: Ignatov Konstantin, Ruja Ignatov o Ignatova, Eduardo Alejandro Taylor y, José Gordo, Gustavo Adolfo Amuchástegui, Andrés Matías López, Mariana Noel López, Edgar Nicolás Moreno, Manuel Vicente Peralta Guevara, Mónica Gabriela Blasco, Daniel Cornaglia y Ricardo Beretta, por los delitos de asociación ilícita y estafa reiterada en concurso real.

En los allanamientos realizados en los últimos días en casas de los acusados, escribanías, estudios jurídicos y las sedes de la empresa OneLife y de Compañía Bursátil SA, se secuestró material de merchandising, celulares, notebooks, dólares y más elementos probatorios.

La organización, según la reconstrucción de Gavier, tiene sede en Bulgaria y se dedica al»criptodelito»; sus operaciones fueron extendiéndose en todo el mundo.

El denunciante que disparó la causa en Córdoba invirtió US$ 70.000 y se decidió a ir a la Justicia cuando notó que era cada vez más difícil dar con los referentes de la empresa. Taylor era una de las caras visibles en la Argentina de OneCoin.

Desde la firma, en 2018 difundieron una gacetilla anunciando que «empresarios cordobeses tenedores de la criptomoneda OneCoin adquieren propiedades en Panamá por US$ 15 millones». El contador Amuchástegui actuó como vocero y afirmó que adquirieron 52 propiedades, el 95% «pagado con OneCoins».

Hace un tiempo Miura Capital Panamá, Casa de Valores panameña regulada por la Superintendencia del Mercado de Valores, advirtió que «hace más de dos años, la prestigiosa web especializada en el mercado de las criptomonedas, Cointelegraph, enviaba un aviso para navegantes sobre OneCoin, la moneda virtual ficticia basada en bitcoin que ha llegado a recaudar más de US$11,5 millones solo en la India. Destapado después como un sistema piramidal, este fondo de inversión en la moneda online por antonomasia no es el único que ha usado el ‘esquema Ponzi’ en el ecosistema de las criptodivisas. El crecimiento en el número de ‘altcoins’ -alternativas al bitcoin- que se ha producido en los últimos meses hace muy difícil ‘separar el grano de la paja’, según expertos consultados, y abona el terreno para que proliferen los esquemas estafa y las monedas inexistentes».

Describe que las autoridades de Mumbai presentaron cargos contra la fundadora de OneCoin, Ruja Ignatova, en el marco de una investigación contra los promotores de esta moneda. La acusan de engaño y estafa y su nombre se ha sumado a una lista de 30 sospechosos que ha emitido la Unidad de Delitos Económicos de la policía india. «La red OneCoin funciona a escala mundial y, de hecho, su sede está en Bulgaria, pero a diferencia de otros bancos centrales que sólo se han limitado a emitir alertas sobre este timo, la India ha pasado a la acción y desde el pasado mes de abril ha arrestado a más de 20 personas relacionadas con la red piramidal y ha incautado dos millones de dólares», continúa la web de la firma panameña. La compañía, agrega, está en la «lista de observación de autoridades de Bulgaria, Finlandia, Suecia, Noruega, Letonia y Bélgica, quienes han prevenido de los potenciales riesgos involucrados en este tipo de negocios».

Fuente: La Nación, 15/12/20.

Más información:

OneCoin, una estafa piramidal

¿Es genuino el negocio de OneCoin?

Advertencia sobre OneCoin

Austria: OneCoin opera sin Licencia en el país

Vincúlese a nuestras Redes Sociales:

Recuerde, antes de invertir…

.

.

Estafas con criptomonedas, récord en 2019

febrero 11, 2020

Las estafas con criptomonedas superaron los USD 4.000 millones en 2019

El método principal es el esquema piramidal: sólo seis representaron el 92% de total de los fraudes. Según un informe de Chainanalysis, el lavado de dinero, el ransomware, el hackeo, los mercados de la red oscura y el financiamiento del terrorismo son los demás rubros del cripto delito.

/arc-anglerfish-arc2-prod-infobae.s3.amazonaws.com/public/OOD2OPCRLZF7VPC42SLKQULU7Y.png)

“2019: El año de la estafa piramidal”: así calificó Chainanalysis, una compañía de análisis de blockchain que realiza investigaciones para bancos, empresas y gobiernos del mundo, en su Informe 2020 sobre cripto delito. El estudio encontró que, además, las estafas con criptomonedas crecieron a toda velocidad y llegaron hasta al menos USD 4.300 millones el año pasado, más que las de 2017 y 2018 sumadas, que totalizaron USD 3.000 millones.

Según el informe, “2019 fue el año más importante para los fraudes con criptomonedas hasta el momento. Luego de una caída en los ingresos por estafas en 2018, los timadores triplicaron y más sus ingresos en 2019”, detalló Chainanalysis. Eso implicó millones de víctimas. “La gran mayoría provino de esquemas piramidales”, siguió; no obstante, subrayó que “los scams con extorsión también crecieron significativamente por segundo año consecutivo, casi cuadruplicando si total de USD 22,5 millones en 2018”. Esa clase de estafa representa una proporción pequeña del total pero “son una amenaza aterradora que afecta a gente fuera del ecosistema de las criptomonedas”.

La cifra más impresionante, sin embargo, es que sólo seis esquemas piramidales concentraron el 92% del total de USD 4.300 millones.

/arc-anglerfish-arc2-prod-infobae.s3.amazonaws.com/public/2JALV2MGLNEI5CIMBBK4U56D2I.png)

The Wall Street Journal (WSJ) contó la historia de una víctima de uno de esos seis grandes fraudes. Seo Jin-ho, un agente de viajes de Corea del Sur, escuchó a una colega hablar sobre PlusToken, una plataforma que negociaba bitcoin y otras criptomonedas. Ella estaba entusiasmada: se podía ganar 10% por mes. Seo invirtió, para probar, USD 860. Como sus fondos crecían aceleradamente, su escepticismo cedió. En menos de cinco meses había centuplicado su apuesta inicial.

“Pensaba, ¿para qué voy a dejar el dinero en el banco?”, explicó a WSJ. Iba a conferencias de PlusToken, le contó a sus amigos, con la fe de un converso.

En junio de 2019, cuando Seo sólo había retirado USD 500 de sus USD 86.000 en criptomonedas, las autoridades chinas arrestaron a seis personas que se suponía que administraban PlusToken desde la República de Vanuatu, un archipiélago en el sur del océano Pacífico, por realizar un monumental scam. “El sitio dejó de funcionar”, resumió WSJ. “La gente no pudo sacar su dinero. Seo, y una miríada de otros como él, perdieron el acceso a todo”.

/arc-anglerfish-arc2-prod-infobae.s3.amazonaws.com/public/SHAXZMGO3VBJ5PEM4PIJ4KF37I.png)

Entre el silencio de las autoridades tanto de China como de Vanuatu, en octubre un video de YouTube mostró a un hombre, llamado Leo, que se presentó como el director ejecutivo de la plataforma de inversiones en criptomonedas, diciendo: “Todo está bien”. Fue lo último que se supo de PlusToken. Se calcula que robó a sus víctimas unos USD 2.000 millones.

Los datos que recogió Chainanalysis le permitieron “ver que los esquemas piramidales están impulsados por las ganancias relativamente grandes que obtiene una alta cantidad de usuarios”. Detalló: “Se hicieron más de 2,4 millones de transferencias de individuos a esquemas piramidales, una cantidad que se vuelve más increíble cuando se advierte que la información refleja sólo seis” durante 2019. La cifra, además, es una estimación que podría cambiar radicalmente ya que las investigaciones criminales están abiertas todavía: “Algunos informes de medios indican que sólo el fraude de Plus Token llegó a 3 millones de víctimas”.

El trabajo incluyó otros rubros de cripto delito, como el lavado de dinero, el ransomware, el hackeo, los mercados de la red oscura y el financiamiento del terrorismo, y estimó que seguirán evolucionando porque las propias criptomonedas seguirán evolucionando: ya el 35% de los millennials y el 18% de los estadounidenses de todas las edades han comprado criptomonedas; grandes entidades financieras como JP Morgan Chase son parte de la operación y comercios muy populares, como Amazon y Starbucks, permiten pagar en bitcoin, destacó Chainanalysis.

/arc-anglerfish-arc2-prod-infobae.s3.amazonaws.com/public/66RFPQ6U4ZEOXNG4SXHIL75B64.jpg)

Pero si bien “la naturaleza descentralizada, semi-anónima, de la criptomoneda la convierte en una opción singularmente atractiva para los delincuentes”, reconoció, también es de una transparencia inherente: “Cada transacción se registra en un libro contable públicamente accesible. Con las herramientas adecuadas, podemos ver cuánto de toda la actividad con criptomoneda se asocia al delito, observar en detalle los tipos de crímenes que dominan el ecosistema y compartir los resultados con las autoridades y la industria para reducir su impacto”.

Kim Grauer, titular de investigaciones de la compañía de análisis de blockchain, explicó a WSJ que el año pasado se destacó “un enorme crecimiento” en las estafas “que imitan las oportunidades de inversión”. El modo en que sucedió fue porque se volvieron más sofisticadas y más grandes en volumen, y llegaron al público general, donde hay inversores crédulos. Y aunque el valor en dólares de las transacciones en bitcoin se ha mantenido sin cambios, las transacciones aumentaron un 13% en 2019 comparadas con 2017.

Según Chainanalysis, tres tendencias identifican al cripto delito actualmente, a partir de los datos de 2019 y su proyección para este año:

/arc-anglerfish-arc2-prod-infobae.s3.amazonaws.com/public/CKGAVDNEXNDUJC2P4VHI6CKAZQ.png)

1. El cripto delito se comienza a parecer al delito de guante blanco: “Cuando pensamos en delito de guante blanco, probablemente pensamos en un pequeño grupo de ejecutivos que abusan del poder de su posición o utilizan información privilegiada para enriquecerse. Créase o no, el cripto delito funciona del mismo modo en buena medida. Se trata de grupos criminales fuertemente unidos que defraudan a millones en esquemas piramidales descarados o hackers de élite que ingresan a los mercados de intercambio, hallamos que la mayoría de las criptomonedas obtenida mediante actividades criminales va a un segmento pequeño pero poderoso de delincuentes”.

2. El lavado de dinero es clave en estas operaciones: “Es el denominador común entre todas las formas de cripto delito, porque cada delincuente que gana criptomonedas ilegalmente en algún punto necesitará oscurecer los orígenes de sus tenencias para convertirlas en efectivo. Así que a nadie puede sorprender que existan servicios y redes de gran sofisticación diseñados para hacerlo”.

3. Las estafas son la amenaza mayor: “Los scammers se aprovechan de la posición singular que las criptomonedas tienen hoy ante el público: la mayoría de la gente ha escuchado hablar de ellas y muchos creen que tiene el potencial de ganar dinero velozmente. Pero muchas de estas personas, a la vez, desconocen la industria como para no poder detectar un engaño, lo cual los convierte en objetivos perfectos”.

/arc-anglerfish-arc2-prod-infobae.s3.amazonaws.com/public/VADJVKS7EVBEDGBJKIAZ2NCQKA.png)

PlusToken “tenía un sesgo futurista en los materiales que el grupo publicaba”, según WSJ, “pero funcionaba como un clásico esquema piramidal”. Las personas abrían cuentas en la plataforma e invertían an bitcoin, ethereum y otras criptomonedas; luego PlusToken supuestamente las movía en su beneficio, y les prometía grandes ganancias.

“Los presuntos criminales organizaron encuentros y conferencias. Presentaron a un hombre ruso, rubio, conocido solamente como Leo, como su director ejecutivo, y trataron de promoverlo como una celebridad. Seo dijo que le dijeron que había sido un desarrollador de inteligencia artificial en Google”, por ejemplo; un grupo de Facebook llamado PlusToken Alliance publicó una foto donde se veía a Leo con el príncipe Carlos en Londres, durante una recepción benéfica.

/arc-anglerfish-arc2-prod-infobae.s3.amazonaws.com/public/IA4GJET245AOTLQQRHP7M5YZPQ.png)

“El marketing agresivo dio resultado. Chainanalysis rastreó 180.000 bitcoins, 6,4 millones de ether y 110.000 tether que pasaron por las billeteras de PlusToken. Al calcular los precios en los distintos momentos en que los inversores depositaron los fondos, sumaban unos USD 2.000 millones. Parte de ese dinero parece haber sido pagado a los inversores tempranos, pero Chainanalysis dijo que buena parte fue transferido a billeteras que probablemente pertenecían a los propios operadores”.

Seo se encuentra entre los más de 200 inversores que comenzó una demanda en Seúl contra PlusToken. Otros en el grupo creen que en algún momento sus fondos reaparecerán.

Fuente: infobae.com, 11/02/20.

Más información:

Esquema Ponzi catalán

Ponzi, Madoff, Blaksley: Variaciones de la estafa piramidal

Eugenio Curatola: El Madoff argentino

R. Allen Stanford es condenado a 110 años de prisión

.

.