31 de Octubre: Día Mundial del Ahorro

octubre 31, 2017

El 31 de Octubre se celebra el Día Mundial del Ahorro.

Esta celebración surgió en el año 1924, cuando delegados y economistas de diversos países se reunieron en el Congreso Internacional del Ahorro, el cual se extendió por varias jornadas y finalizó el 31 de octubre, fecha en que se instituyó el Día Mundial del Ahorro, para destacar la importancia del ahorro para la economía personal y global.

El ahorro es la acción de guardar un bien en previsión de lo que pudiera suceder en un futuro, la Real Academia lo define como «reservar parte del gasto ordinario».

El ahorro es la acción de guardar un bien en previsión de lo que pudiera suceder en un futuro, la Real Academia lo define como «reservar parte del gasto ordinario».

El saber ahorrar es fundamental para el desarrollo de la persona desde sus primeros años de vida, por esa razón los padres y los centros de educativos enseñan a los niños la importancia que tiene el ahorro, ya que al practicarlo, el día de mañana se pueden lograr metas y una buena calidad de vida.

¿Qué se hace?

Es un día en el que se fomenta aprender a ahorrar, no malgastar, no comprar todo aquello que no es necesario ni vital para el día a día, comprar en relación con la economía familiar, etc. Los niños también aprenden lo importante que es el ahorro para la familia y a no tirar o romper las cosas que tanto sacrificio les cuesta comprar a los padres. Es común que este día se regalen alcancías para que los pequeños guarden sus ahorros, de manera que aprendan y comprendan lo que es ahorrar.

Es un día en el que se fomenta aprender a ahorrar, no malgastar, no comprar todo aquello que no es necesario ni vital para el día a día, comprar en relación con la economía familiar, etc. Los niños también aprenden lo importante que es el ahorro para la familia y a no tirar o romper las cosas que tanto sacrificio les cuesta comprar a los padres. Es común que este día se regalen alcancías para que los pequeños guarden sus ahorros, de manera que aprendan y comprendan lo que es ahorrar.

Si algo es seguro es que nuestro bolsillo y el planeta no protestarán si celebramos el día mundial del ahorro.

Así que, ¡feliz día mundial a todas aquellas personas sensatas con gran capacidad de autocontrol y conciencia ecológica!

Y, ojo, porque hoy es el Día del ahorro, una actividad sana y respetable, no debemos confundir la celebración con tacañería.

Definición de Ahorro

[En Economía] El ahorro es la acción de separar una parte del ingreso mensual que obtiene una persona o empresa con el fin de guardarlo para un futuro, se puede utilizar para algún gasto importante que se tenga o algún imprevisto (emergencia). Existen diferentes formas de ahorrar así como diversos instrumentos financieros destinados para incrementar el ahorro que se pretende realizar.

La hucha (el chanchito) es un recipiente que sirve para almacenar monedas. Culturalmente ha pasado a simbolizar el ahorro.

El afán desmedido por ahorrar puede desembocar en avaricia.

Definición e historia

El ahorro es el excedente de cualquier bien económico al final de un periodo. Existen diferentes tipos de ahorro, así como diferentes instrumentos financieros para poder ahorrar e invertir al mismo tiempo. El ahorro lo pueden realizar tanto personas, familias, empresas e incluso un país entero.

El ahorro es el excedente de cualquier bien económico al final de un periodo. Existen diferentes tipos de ahorro, así como diferentes instrumentos financieros para poder ahorrar e invertir al mismo tiempo. El ahorro lo pueden realizar tanto personas, familias, empresas e incluso un país entero.

Desde tiempos antiguos ya se manejaba esta actividad, aunque no con bienes económicos principalmente. En Egipto y China se guardaban frutos de las cosechas obtenidas en forma de ahorrar ese bien material a futuro. En 1462 se fundó la primera organización del ahorro, un monte de piedad, para cuidar a los integrantes del robo parcial o total. Por esa época también se comenzaron a crear los Bancos.

Clasificación

El ahorro se puede clasificar en ahorro privado y en ahorro público.

- El ahorro privado es aquel que realizan las organizaciones privadas que no pertenecen al Estado (básicamente familias, instituciones sin ánimo de lucro y empresas).

- El ahorro de una empresa privada autónoma, equivale a su beneficio, menos la parte de éste que es repartida a sus propietarios o accionistas en forma de dividendos o participación en beneficios.

- El ahorro de las familias es igual a la renta disponible familiar menos el consumo privado y los impuestos.

- El ahorro público lo realiza el Estado, el cual también recibe ingresos a través de impuestos y otras actividades, a la vez que gasta en inversión social, en infraestructura (carreteras, puentes, escuelas, hospitales, etc.), en justicia, en seguridad nacional, etc. Cuando el Estado ahorra quiere decir que sus ingresos son mayores que sus gastos y se presenta un superávit fiscal, el caso contrario conduciría a un déficit fiscal.

- También se puede ahorrar invirtiendo en diversos activos como pueden ser, bienes inmuebles, instrumentos de inversión o fondos de retiro.

- Otro tipo de ahorro es el ahorro para el retiro que consiste en que las personas inviertan de forma voluntaria una parte de sus ingresos a su Administradora de Fondos de Retiro y en conjunto con la aportación obligatoria y la aportación voluntaria se dé una cantidad de dinero mayor para el momento de la jubilación de la personas que realiza esto, es importante que las personas estén conscientes de las características que maneja su AFORE debido a que deben escoger la que les ofrezca mejores servicios puesto que es donde depositarán su confianza y su dinero durante sus años laborales. Además es importante que los usuarios de las AFORES conozcan los derechos que tienen y como deben solicitar la pensión al momento de retirarse o en su defecto, su liquidación.

Ahorro en macroeconomía

Ahorro nacional

El ahorro nacional es la suma del ahorro público y el privado. El ahorro nacional viene dado por la diferencia entre la renta nacional o valor del conjunto de bienes producidos y el consumo:

De hecho este ahorro puede relacionarse con el consumo nacional (C), la cantidad de bienes exportados (X), la cantidad de bienes importados (M) y la cantidad de inversión (I) en la identidad fundamental de la contabilidad nacional:

Esta igualdad se deduce de la propia definición del Producto Interno Bruto (PIB) evaluado a precios de mercado

Ahorro y política económica

El ahorro se encuentra influido y determinado por las políticas económicas que siga un Estado (éste puede afectar las tasas de interés y otras variables que afectan el ahorro). Los cambios en la tasa de interés, por ejemplo, pueden hacer que los ahorradores se sientan motivados o desmotivados a ahorrar. Un aumento en las tasas de interés puede hacer que los ahorradores tengan más razones para disminuir su consumo y ahorrar, o bien puede tener el efecto opuesto. A iguales niveles de ingreso, depende de dos efectos conocidos como efecto ingreso y efecto sustitución. Así como el aumento de las tasas de interés puede incentivar a los ahorristas a consumir menos para ahorrar más, puede suceder que, al ser mayor el rendimiento del ahorro, se pueda cumplir la meta de acumulación prevista destinando una porción mayor del ingreso al consumo presente. Esta alza en las tasas de interés se puede deber, por ejemplo, a las formas en que el gobierno obtiene los recursos para sus actividades. Si el gobierno decide pedir recursos prestados al sistema financiero en una cantidad importante, las tasas de interés subirán.

El ahorro es igualmente importante para el futuro y el presente económico de cualquier nación. La producción de una empresa, por ejemplo, involucra algunos recursos que son limitados, como la tierra. Si ésta quiere mejorar su producción y tiene problemas con recursos limitados, debe buscar cómo mejorar su producción basándose en inversiones (por ejemplo en tecnología o en máquinas). Si la empresa ahorra durante un periodo determinado, tendrá la posibilidad de acceder más fácilmente, a través de créditos, a esas maquinarias o a esa tecnología o a otros recursos económicos. Igualmente, si los bancos tienen más ahorros en las cuentas, tendrán más dinero para prestar y no será necesario que las personas, las empresas o el Estado pidan recursos en el exterior. Esto, en general, facilita e incentiva la actividad económica y el crecimiento en un país.

Política fiscal y ahorro

Toda inversión ha de financiarse con ahorro, que, en su mayoría, procede de la economía nacional, mientras que el ahorro externo se limita, normalmente, a complementar el ahorro interno.

Dentro de la economía nacional, el sector privado es, con mucho, la fuente principal de ahorro. Las transferencias a los hogares, incluidos los pagos de prestaciones sociales, son el cauce principal a través del cual el gasto público afecta a la acumulación de ahorro privado. En este contexto, hay que tener presente que las transferencias podrían tener un efecto negativo sobre el ahorro.

Por ahora, las pensiones constituyen la partida más importante de los sistemas públicos de prestaciones y, de mantenerse las políticas actuales, se prevé un considerable aumento del gasto para el futuro. El retraso de la jubilación efectiva y la introducción de nuevos planes de pensiones basados en mayor grado en el régimen de capitalización conllevarían un mayor nivel de ahorro en relación con el segmento de población de mayor edad, que podría tener un impacto positivo sobre el ahorro agregado.

Con todo, parece razonable llegar a la conclusión de que, a juzgar por la evidencia empírica, los elevados impuestos que financian sectores públicos de gran magnitud suelen afectar negativamente al ahorro y, en consecuencia, a la inversión y al crecimiento. Al igual que los impuestos sobre las rentas del trabajo desincentivan el empleo, los impuestos sobre el ahorro tienden a desincentivar éste y a estimular el consumo. Especialmente los impuestos sobre las sociedades, aunque también otros impuestos sobre las rentas del capital, son probablemente la causa de una disminución del ahorro privado en la medida en que reducen su rendimiento neto.

Ahorro en microeconomía

Propensión marginal al ahorro

La propensión marginal al ahorro (PMA) es el porcentaje que se destina al ahorro de cada unidad monetaria (euro, dólar, peso, etc.) adicional que se recibe. Cuando recibimos una unidad monetaria adicional de renta cuanto de ésta dedicamos al ahorro. Se puede decir que la propensión marginal al ahorro está íntimamente ligada a la propensión marginal al consumo (PMC).

Debe recordarse la renta obtenida puede tener dos destinos alternativos y únicos el consumo y el ahorro. Eso significa que cada nuevo euro de renta debe dividirse entre consumo adicional y ahorro adicional. Así, por ejemplo, si la PMC es 0,75, la PMA tendrá que ser 0,25. Comprobamos que la comparación confirma que en cualquier nivel de renta la PMC y la PMA siempre tienen que sumar exactamente 1, ni más ni menos. Así pues, sabemos que siempre y en todo lugar PMA = 1 – PMC.

Fuente: Wikipedia, 2015.

.

Ahorrar para el Retiro

junio 29, 2017

Tener ahorros para la vejez, un desafío para personas y países

Varias naciones sostienen planes de retiro individual; en la Argentina podrían ser voluntarios y completar el ingreso de un sistema público; rescatar la confianza es clave.

Por David Feliba.

.

«Mi consejo es que hay que hacerse rico antes de hacerse viejo», dice con humor pero sin bromear José Fanelli, especialista del Conicet en temas poblacionales. Explica que la fórmula que echa sombra sobre los mecanismos jubilatorios es simple: una tasa global de natalidad en caída y una expectativa de vida en ascenso. Algunos estudios arrojan indicios. Según la ONU, el 34% de la población europea tendrá más de 60 años en 2050, mientras que en Asia y América latina ese índice se acercará al 25%. En 2015, el promedio global estaba en 12,5%. Y los expertos concuerdan en que ni la Argentina ni la región -ni prácticamente ningún país- estarán al margen de una tendencia general al envejecimiento.

El nuevo esquema demográfico impregna de estrés los distintos sistemas previsionales del mundo. Algunos países profundizaron un mercado de planes de retiro, en los que los ahorros de la persona se acumulan desde edad temprana para complementar luego los aportes hechos a un régimen público. En la Argentina aún queda el mal sabor tras la experiencia con las AFJP. Como con todo en el país, o al menos todo lo relativo al ahorro, resultará providencial recomponer la confianza. A su vez, está claro que, como el Estado gasta cuatro de cada diez pesos en prestaciones previsionales, la discusión no se limita a la esfera privada.

El nuevo esquema demográfico impregna de estrés los distintos sistemas previsionales del mundo. Algunos países profundizaron un mercado de planes de retiro, en los que los ahorros de la persona se acumulan desde edad temprana para complementar luego los aportes hechos a un régimen público. En la Argentina aún queda el mal sabor tras la experiencia con las AFJP. Como con todo en el país, o al menos todo lo relativo al ahorro, resultará providencial recomponer la confianza. A su vez, está claro que, como el Estado gasta cuatro de cada diez pesos en prestaciones previsionales, la discusión no se limita a la esfera privada.

Estas observaciones se dieron en el marco de la Conferencia Latinoamericana de Retiro 2017, que organizaron la Asociación de Aseguradores de Vida y Retiro de Argentina (AVIRA) y LIMRA (entidad internacional). De cara a una revisión integral aún latente del sistema argentino que se prevé para antes de 2019 (según el compromiso incluido en una ley de 2016), ¿qué puede tomarse de las experiencias regionales?

Uno de los aspectos para el análisis es la posibilidad de instaurar sistemas voluntarios de ahorro para complementar lo que pague el régimen público. La producción de seguros de retiro es magra en el país: apenas el 1,5% del total de primas emitidas por la actividad aseguradora. Casi la totalidad se explica por planes colectivos. «Sirve como complemento de la jubilación pero no tiene incentivos fiscales y se usa más como un beneficio de las empresas para un segmento de sus empleados que como herramienta individual. No hay contribuciones voluntarias», explica Fabián Hilsenrat, vicepresidente de Avira.

Según Hernán Raffo, socio de PwC Argentina, para capturar el ahorro de las rentas medias, la industria deberá diseñar algo de muy bajo costo y con fuerte transparencia. La clave, explica, estará tanto en la moneda en la que se nomine como en la portabilidad. «El poder mover el ahorro de una institución a otra hará que las compañías puedan competir por rentabilidad», argumenta.

«En Brasil, los fondos tienen portabilidad», explica Andrea Levy, asesor en Mongeral Aegon. «Cada dos meses uno tiene el derecho a cambiar si no está satisfecho o si decidiera modificar su perfil de riesgo. Se puede ir a otro banco, fondo o aseguradora», agrega.

En su presentación, uno de los ejes que llamó la atención fue el incentivo fiscal: para mantener el ahorro dentro del sistema, el trabajador se beneficia con una reducción del 35 al 10% en el impuesto a pagar al final, siempre y cuando no rescate el capital con antelación.

Explica que es principalmente un negocio de cuentas individuales, adquiridas a través del canal bancario. Allí, los fondos de pensión administran activos por cerca de 800.000 millones de reales. «Es el bloque de negocios más importante en términos financieros», describe Levy. En los últimos años, parte del capital de los trabajadores financió la inversión brasileña en infraestructura.

Cuestión de edad

Pero la realidad llama a las puertas de Brasil, donde la edad promedio de retiro es de 53,2 años y se avecina una dura batalla por una reforma estructural (que ahora se verá cómo se resuelve tras el escándalo que involucró al presidente Michel Temer). Levy describe: «Brasil está envejeciendo, y mucho más rápido que el resto del mundo. Antes éramos un país joven y había mucha gente que pagaba. Eso cambió por tres cosas: soluciones mágicas que estiran la expectativa de vida, mujeres que trabajan cada vez más (y, por ende, una fertilidad que no estará allí para financiar el sistema), y una población que envejece. Debemos pensar en esto, la base se angosta cada año?».

«Hay que planificar estas vidas más largas, ¿no?», dice Alison Salka, vicepresidenta de Limra. «Cuando uno se retira en EE.UU., se espera que viva entre 18 y 21 años más», dice. Da otros datos: habrá en 2050 unos 3,7 millones de centenarios en el mundo. Hoy hay unos 500.000. Japón, el país más envejecido, es un caso emblemático: tendrá para ese entonces una edad mediana de 53,3 años. Ya en el presente, grafica, el mercado de pañales para adultos supera al de pañales para bebes.

Según datos de Limra, en EE.UU. dos de cada tres empleados acceden a un plan de retiro en el trabajo, que complementa una tasa de reemplazo de la seguridad social (ingreso pasivo sobre ingreso activo) de entre 20 y 55%. «¿El factor más importante? La suscripción automática del empleado a partir de una deducción de su salario», dice Salka.

En el modelo chileno mandan las cifras. Carlos Gómez, miembro director del Centro Internacional de Reformas de Pensiones, llama a la previsional como la «madre de todas las reformas». Afirma que los sistemas están «quebrados en todo el mundo» y promueve la creación de un mecanismo de cuentas individuales de ahorro para el retiro.

Explica que desde que se introdujo ese sistema hace décadas (hoy 30 países lo tienen), cayó drásticamente la pobreza, el desempleo y aumentó el ingreso per cápita. «Chile tiene hoy 10 millones de trabajadores capitalistas que formaron capital privado por US$ 200.000 millones o 80% de PBI. Es un sistema que recupera el eslabón perdido entre esfuerzo y recompensa», dice. Todo trabajador chileno tiene una cuenta obligatoria de ahorro, a la que va el 10% del salario. El retorno real promedio de los últimos 36 años, dice, por la inversión de esos fondos que hacen las AFP, fue de 8,3% anual.

Fuente: La Nación, 21/06/17.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

Hay vida después de la jubilación

septiembre 6, 2016

Los que se animan a una nueva vida después de la jubilación

En entidades públicas y privadas, hay más iniciativas de diversión y aprendizaje para personas mayores.

Por Valeria Román.

Sadi Vergona, integrante del ballet 40/90.

“Cuando me dicen que soy demasiado viejo para hacer una cosa, procuro hacerla enseguida”, sostenía el pintor español Pablo Picasso. En la Argentina, hay diferentes iniciativas en marcha para hacer que las personas mayores pueden desarrollar actividades que les interesen. Algunas se enfocan en asignaturas pendientes y otras descubren pasiones que las motivan a seguir adelante y favorecen su salud.

Como le pasó a Maria Ester Litvak, que se jubiló como docente y ahora se dedica a “hacer todo lo pendiente”. Pasa a buscar a sus nietos por la escuela, viaja al exterior y toma todos los cursos posibles. “Aprendí sobre cine, inglés y Borges en el Centro Cultural Rojas de la UBA”. Se anotó como voluntaria en un programa de la Fundación Navarro Viola para personas mayores: ya recibió entrenamiento para ser “mediadora cultural” en museos de la ciudad de Buenos Aires. “Preparamos cada visita de una manera creativa”, contó a Clarín la mujer, que también hace caminatas diarias. “Yo no tengo el oficio de abuela cuida-chico. Mis hijos lo saben. Tengo mi vida y la amo. No me siento desvalorizada. Sé que hay que saber escuchar, y que la valoración social pasa por el lugar en que te ubicás en la vida”.

Maria Ester Litvak, voluntaria que acompaña a adultos mayores en visitas a museos.

En la sala de teatro Apacheta, que cuenta con el apoyo del Instituto Nacional del Teatro y se encuentra en el barrio porteño de Balvanera, la obra Mi hijo sólo camina un poco más lento es una apuesta a la integración de las diferentes edades y perspectivas. Allí, Elsa Bloise y Luis Blanco brillan con sus actuaciones. “Yo me casé y me dediqué a hacer trámites para la empresa que tenía mi marido. Pero desde chica me gustaba el teatro, y cada tanto tomaba talleres. Después de cumplir 60, empecé a trabajar en obras de teatro. Los directores veían mi entusiasmo y se me abrieron puertas. Hasta estuve actuando en Berlín. Fue algo inesperado”, comentó Bloise a Clarín. La mujer vive en el barrio de Parque Patricios, hace expresión corporal, y tiene muchos amigos. “Con el elenco del teatro, me siento muy bien. Creo que también depende mucho de uno. Si uno habla todo el tiempo de enfermedades, aburre. Yo siento que no hay que ser pesada. Es una cualidad que hace que la juventud te acepte. A mi me encanta tejer, y les hago escarpines a todos los que me conocen”. Su compañero, Luis, se jubiló como mecánico de autos hace 26 años, pero ahora se le dio la oportunidad como actor: “Me enganché de entrecasa en un taller del centro cultural de Parque Chacabuco, y más adelante empecé con la obra en Apacheta. Hacer teatro me cambió la vida. Es pura felicidad. El grupo es todo amor”.

Sadi Vergona, de 86 años, fue enfermera en hospitales y sanatorios. Y ahora se luce en un ballet todos los viernes por la noche en el teatro Empire, de Capital. “Después de jubilarme, empecé otra vida. Me formé como instructora de tai chi, y ahora doy una clase por semana. También tomo clases de clown. Soy integrante del ballet 40/90 creado por Elsa Agras para mujeres sin experiencia en baile. Había que tener ganas de bailar y comprometerse con ir. A mí me aportó mucho el movimiento. Siempre es salud y socializante. Cuando era chica, veía las películas de Ginger Roger y Shirley Temple, y nunca pensé que iba a bailar como ellas. Me encanta que el público se vaya feliz y con mucha energía. Uno no puede impedir que los años no vengan, pero hay que darles vida”.

Sadi Vergona, de 86 años, fue enfermera en hospitales y sanatorios. Y ahora se luce en un ballet todos los viernes por la noche en el teatro Empire, de Capital. “Después de jubilarme, empecé otra vida. Me formé como instructora de tai chi, y ahora doy una clase por semana. También tomo clases de clown. Soy integrante del ballet 40/90 creado por Elsa Agras para mujeres sin experiencia en baile. Había que tener ganas de bailar y comprometerse con ir. A mí me aportó mucho el movimiento. Siempre es salud y socializante. Cuando era chica, veía las películas de Ginger Roger y Shirley Temple, y nunca pensé que iba a bailar como ellas. Me encanta que el público se vaya feliz y con mucha energía. Uno no puede impedir que los años no vengan, pero hay que darles vida”.

Fuente: Clarín, 06/09/16.

.

.

¿Cuándo jubilarse?

agosto 15, 2016

Conviene repensar cómo vivir mejor la vejez

Por Ricardo Iacub.

La relación del Estado con la jubilación nunca fue sencilla. Este derecho surge de tensiones sociales, siempre presentes entre las reivindicaciones de los trabajadores y el impacto económico que esta política genera.

La jubilación emergió como la responsabilidad del Estado frente a la carencia de trabajo de quienes envejecían y no podían adecuarse a las nuevas formas de empleabilidad que planteaba la sociedad industrial. Su aparición fue el fruto de luchas sindicales y de grupos socialistas por garantizar un sistema solidario. Sin embargo, al mismo tiempo que surgían estas demandas sociales, aparecían otras de cariz más filosófico, que propusieron algo más que un sostén económico. Pudieron vislumbrar lo que la jubilación prometía: una etapa donde cada uno pueda gozar del tiempo, por fin, libre, saliendo de la alienación del trabajo como única promesa de bienestar.

Esta perspectiva permitió pensar en el derecho a vivir una etapa con algunas características diferenciales pero donde, no “tan tarde”, ni por un solo criterio de enfermedad, se pueda gozar de vivir sin trabajar. Para ello, las sociedades occidentales vienen disponiendo de recursos para facilitar un desarrollo humano que contemple la educación, la actividad física y recreativa, los viajes y tantos otros espacios de disfrute, que algunos denominaron “los años dorados”. La jubilación ha sido una de las bases centrales desde donde se han ido constituyendo nuevos sentidos y formas de pensar la vejez. Con tiempo disponible para actividades y proyectos más personales.

Las investigaciones entraron en el debate tratando de validar o cuestionar la jubilación. Los resultados, aunque con ciertas contradicciones, suelen presentar una proporción de personas que tiene dificultades para sobrellevar el pasaje a la misma, especialmente en sus primeras etapas. Sin embargo ésta parece ser una proporción minoritaria, no poco significativa, que en una investigación británica calcularon en un 25%. En términos estadísticos la mayoría desea jubilarse, especialmente cuando los haberes no se alejan demasiado de los salarios, y existe evidencia de que, así como algunos llegan a enfermar, muchos mejoran su estado de salud al haber menos presiones y más tiempo para una vida saludable. Lo que nos indica que como sociedad podemos apoyar este proceso a través de espacios de formación pre jubilatorios o darles la oportunidad de continuar trabajando a quienes lo deseen, como sucede en países donde la jubilación es voluntaria o como sucede incluso con los profesionales independientes en nuestro país. Sabemos que jubilar a ciertas personas puede significar una enorme pérdida a nivel individual y social.

No cabe duda de que el envejecimiento poblacional actual plantea tensiones sociales novedosas. Las jubilaciones de reparto se basan en cálculos económicos que la hacían posible en la medida que sean más los trabajadores en actividad que los jubilados. Lo que no descarta que en muchos casos hubiera asistencia de impuestos para la composición del haber. Las nuevas ecuaciones convocan a pensar con mayor detenimiento el tema de la edad jubilatoria, así como también el modo de conseguir los recursos.

Pero hablar de la edad de las jubilaciones nos remite a otras dificultades que deberíamos tener en cuenta, como la empleabilidad. Si estamos en sociedades donde no abunda el trabajo y a la gente mayor de 50 le cuesta hallarlo, deberíamos ser juiciosos a la hora de pensar la edad jubilatoria, ya que extenderla podría complejizar más la búsqueda. Pero más aún, venimos padeciendo políticas en las que cuando no hay trabajo es preferible jubilar, pero luego cuando los costos de los haberes son altos se habla de elevar la edad. Los cálculos de desempleo y jubilación se asemejan al “lecho de Procusto”, ya que se tironea de un lado o del otro según la ocasión y necesidad.

Deberíamos poder imaginar qué queremos del envejecimiento y planificar esta etapa teniendo en cuenta sus particularidades, así como los cálculos económicos que ello genera. Pero resulta necesario valorizar las posibilidades de una etapa donde lo productivo o lo valioso no necesariamente pasen por su rendimiento económico sino por su rendimiento humano.

—Ricardo Iacub es psicólogo, especialista en adultos mayores.

Fuente: Clarín, 14/08/16.

.

.

Retirees Just Want to Have Fun

mayo 25, 2016

Retirees Just Want to Have Fun

By Diana Britton.

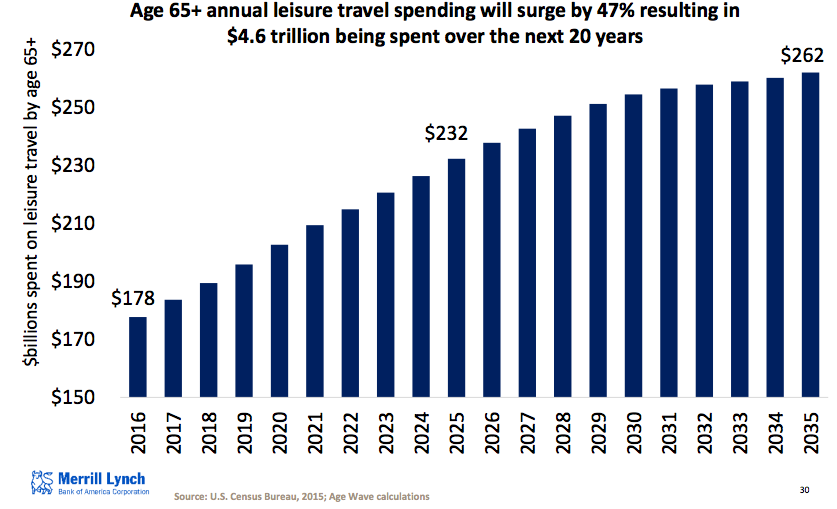

As nearly 10,000 boomers retire each day, we’re entering a period where there are more people with free time on their hands (age 65 plus) than those who are time-constrained (ages 35-44), for the first time in U.S. history. And these boomers will likely fill their time with leisure; spending on leisure travel by Americans aged 65 plus is expected to surge 47 percent over the next 20 years, resulting in an estimated $4.6 trillion in total leisure travel spending, according to a new study by Merrill Lynch with the help of Age Wave.

As nearly 10,000 boomers retire each day, we’re entering a period where there are more people with free time on their hands (age 65 plus) than those who are time-constrained (ages 35-44), for the first time in U.S. history. And these boomers will likely fill their time with leisure; spending on leisure travel by Americans aged 65 plus is expected to surge 47 percent over the next 20 years, resulting in an estimated $4.6 trillion in total leisure travel spending, according to a new study by Merrill Lynch with the help of Age Wave.

“This intersection of longevity and leisure may be creating this coming leisure boom, and as America shifts from a society that is increasingly dominated by people who are time affluent and less by those who are at their most time constrained, there are going to be many implications and market opportunities for leisure, for travel, for recreation, for hospitality and, of course, for wellness in general,” said Lorna Sabbia, Head of Retirement and Personal Wealth Solutions for Bank of America Merrill Lynch, during a media briefing.

Retired boomers, Sabbia said, spend more on travel per year than any other age group. Individuals age 55 and over already account for 67 percent of spending on cruises and ship fares, 60 percent of spending on vacation homes and 55 percent of consumer spending on recreational vehicles.

The Merrill Lynch/Age Wave study was a combination of online data collection from 3,712 adults age 25 and over as well as qualitative research, including six focus groups and interviews with national thought leaders on topics related to leisure.

While spending on leisure is expected to spike in the coming years, Merrill’s study also indicated that retirees could be doing more to financially prepare to fund these leisure activities. Fifty-eight percent of respondents over age 50 said they don’t know how much money they’ll need to fund leisure in retirement, while 45 percent fear that outliving their money would curtail spending on the things they want to do. About four in 10 retirees are concerned that they may not have enough money saved for leisure activities.

“Many Americans could be doing a better job at planning ahead to fill two decades or more of time in this life stage as well as planning and funding their retirement dreams,” Sabbia said. “Having more conversations to help people better prepare for the challenges, surprises, and priorities could help retirees achieve their leisure dreams.”

Yet the study shows there to be a higher emotional well-being among retirees, regardless of wealth and income. Seventy-six percent of respondents ages 65-74 say they often feel happy, compared to 51 percent for those ages 25-34.

“Certainly the financial dimensions of retirement have been discussed and written about,” said Ken Dychtwald, founder and CEO of Age Wave. “Somehow our minds always want to take us to the financial discussion, which is extremely important. But what we saw from this study was that people were saying, ‘When I see my grandchild smile, it makes my day,’ or seeing a beautiful sunset or taking a walk with friends. It’s almost as though this new identity emerges.”

Source: wealthmanagement.com, May 12, 2016.

Los malos hábitos financieros de los mexicanos

abril 28, 2016

El desafío financiero para los mexicanos del siglo XXI

Por Gustavo Ibáñez Padilla.

En México el 95% de los trabajadores independientes no dispone de un Plan de ahorro para el retiro, lo que plantea un desafío importante para sus familias. El problema se agrava con el paso de los años, ya que se estima que en 2050 un tercio de la población mexicana será mayor de 60 años.

Según datos estadísticos oficiales, cada día 799 mexicanos cumplen 60 años, lo cual representa al cabo de un año casi 300.000 personas.

Según datos estadísticos oficiales, cada día 799 mexicanos cumplen 60 años, lo cual representa al cabo de un año casi 300.000 personas.

Una encuesta privada evidenció que el mexicano promedio muestra cierta desconexión entre sus prioridades de vida y las acciones que toma, ya que coloca al retiro como la cuarta prioridad -después de casa propia, herencia para la siguiente generación y educación de los hijos- pero son muy pocos los que ahorran para su jubilación.

Según datos de la CONDUSEF (Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros), el 57% de los mexicanos ahorra dinero de manera informal; más de la mitad lo hace atesorando en casa; 32% en tandas y el resto lo guardan con familiares o en cajas de ahorro.

Como podemos ver, estas modalidades de ahorro son riesgosas y poco productivas. Atesorar en el colchón implica riesgos de pérdida o robo y no produce interés. Lo mismo da que sea en la propia casa o con familiares.

Como podemos ver, estas modalidades de ahorro son riesgosas y poco productivas. Atesorar en el colchón implica riesgos de pérdida o robo y no produce interés. Lo mismo da que sea en la propia casa o con familiares.

Ahorrar en Cajas de Ahorro tiene muy bajo rendimiento y es muy probable que recurramos a dichos fondos en un período corto de tiempo, ya que no hay barreras que dificulten los retiros.

Ahorrar en tandas es una costumbre muy popular en México, que consiste en reunir a un grupo de personas, quienes al participar se comprometen a aportar un monto fijo cada semana, mes o quincena. En cada periodo, el dinero reunido, se sortea entre los participantes. Los ganadores reciben la cantidad total y ya no participan en los sorteos posteriores, aunque mantienen su obligación de continuar aportando. Al final, todos los participantes terminan recibiendo su ahorro. En Argentina, esta modalidad suele conocerse como Círculo de Ahorro; pero usualmente es organizado por una empresa y no en la modalidad informal como ocurre en México.

Ahorrar en tandas es una costumbre muy popular en México, que consiste en reunir a un grupo de personas, quienes al participar se comprometen a aportar un monto fijo cada semana, mes o quincena. En cada periodo, el dinero reunido, se sortea entre los participantes. Los ganadores reciben la cantidad total y ya no participan en los sorteos posteriores, aunque mantienen su obligación de continuar aportando. Al final, todos los participantes terminan recibiendo su ahorro. En Argentina, esta modalidad suele conocerse como Círculo de Ahorro; pero usualmente es organizado por una empresa y no en la modalidad informal como ocurre en México.

La ventaja de ahorrar en tandas es que resulta posible alcanzar nuestro objetivo de ahorro antes (si salimos sorteados al principio) que si lo hiciéramos por separado. Esto significa que también son utilizadas como mecanismo de financiamiento.

El riesgo de ahorrar en tandas es que por ser un mecanismo informal, las personas que ya salieron sorteadas pueden dejar de aportar -en perjuicio de los demás- lo cual sucede con mucha frecuencia. Además, existe el riesgo de que el organizador, que reúne los aportes, desaparezca con los fondos.

Es importante destacar que ahorrar en tandas no implica una inversión, por lo cual no genera rendimientos; y además este sistema informal enfoca a las personas en un ahorro de corto plazo generalmente orientado al consumo y no a la inversión.

Esta realidad de la cultura financiera mexicana muestra la importancia y la necesidad de fomentar y difundir los mecanismos específicos de ahorro e inversión de largo plazo, es decir, los Seguros de Vida y las Anualidades.

Es muy accesible a cualquier persona con ingresos diseñar su Plan Personal de Retiro, mediante una póliza de Seguro de Vida con capitalización. También pude recurrirse a las Anualidades (contratos de inversión en una compañía de seguros de vida) para financiar los estudios de los hijos o planificar el retiro. Por supuesto, esto debe realizarse con el asesoramiento de un Consultor Financiero, que optimice el rendimiento de dichos instrumentos financieros.

Es muy accesible a cualquier persona con ingresos diseñar su Plan Personal de Retiro, mediante una póliza de Seguro de Vida con capitalización. También pude recurrirse a las Anualidades (contratos de inversión en una compañía de seguros de vida) para financiar los estudios de los hijos o planificar el retiro. Por supuesto, esto debe realizarse con el asesoramiento de un Consultor Financiero, que optimice el rendimiento de dichos instrumentos financieros.

A fin de lograr los cambios culturales necesarios que permiten crear hábitos financieros saludables, que reemplacen las costumbres perniciosas, es indispensable promover la Educación Financiera de todas las personas y desde la edad más temprana posible. El ahorro y la inversión son demasiado importantes para ser librados al azar y al voluntarismo.

Fuente: Ediciones EP, 28/04/16.

Datos año 2014.

La crisis de los sistemas de pensiones

marzo 9, 2016

La crisis de los sistemas de pensiones de Europa cobra más urgencia

Por Juliet Samuel.

Józef y Krystyna Trzcińska, dos jubilados de Polonia, viven con un ingreso anual equivalente a unos US$6.400.

ZARASZÓW, Polonia — Durante más de cuatro décadas, Krystyna Trzcińska ha cultivado una franja de tierra en este rincón del este de Polonia. La jubilada de 68 años se dedica a sembrar trébol entre hileras de plantas de frambuesa para alimentar a sus conejos. Se come los conejos y vende las frambuesas, lo que le deja unos US$1.300 al año.

Para sobrevivir, ella y su marido dependen de las pensiones que les paga el gobierno polaco.

Para sobrevivir, ella y su marido dependen de las pensiones que les paga el gobierno polaco.

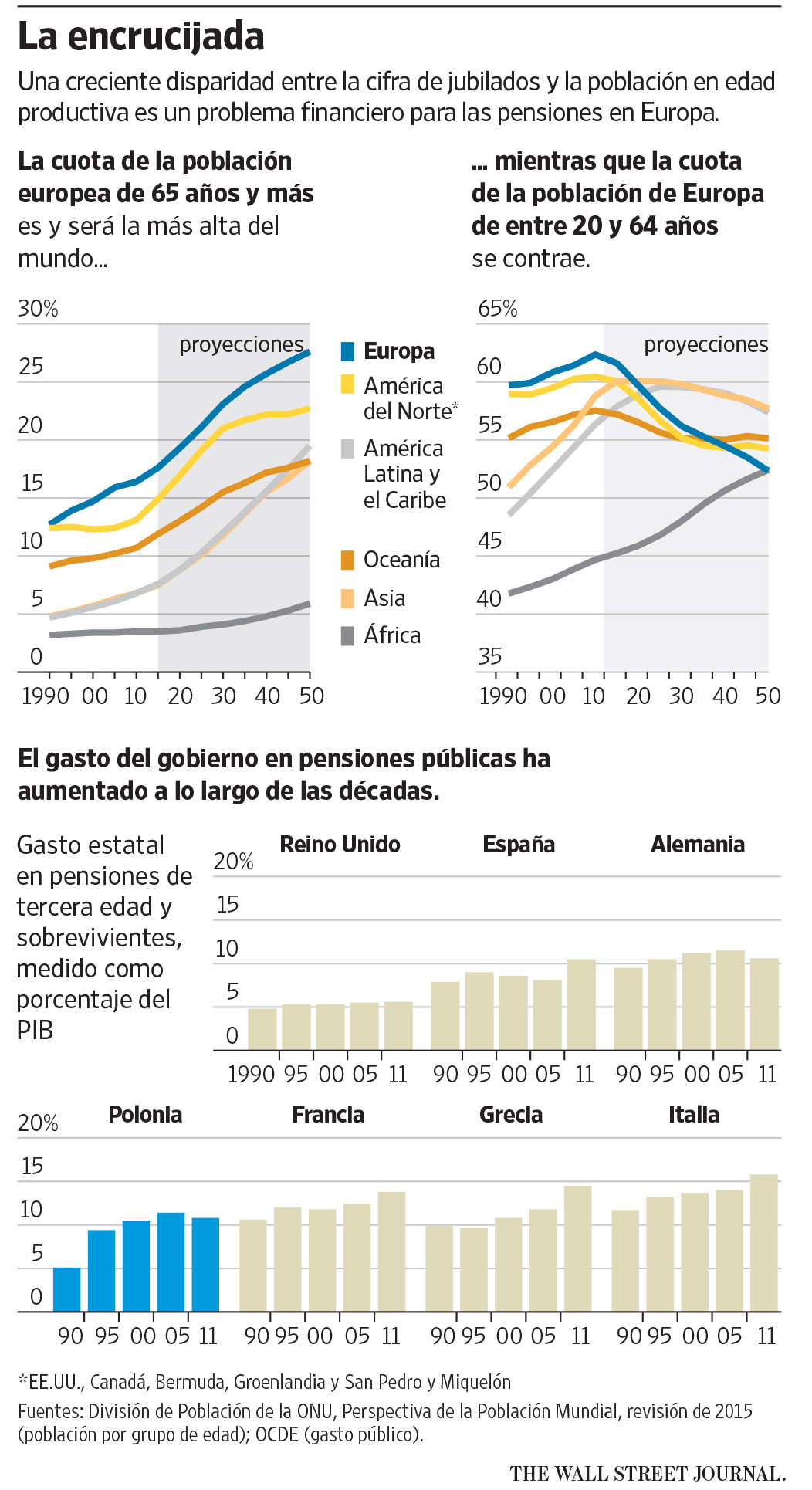

El sistema estatal de pensiones es uno de los elementos fundamentales del modelo de bienestar social europeo. No obstante, la mayoría de los países del Viejo Continente no han ahorrado lo suficiente como para pagar estas prestaciones y simplemente las solventan con ingresos fiscales corrientes. Debido al creciente desajuste entre las bajas tasas de natalidad y una mayor longevidad, el sistema de pensiones europeo se encuentra frente a un tsunami demográfico.

La población de jubilados de Europa es la mayor del mundo, y sigue creciendo. Hay 42 personas mayores de 65 años que no trabajan por cada 100 trabajadores activos; para 2060, esta proporción se elevará a 65 por 100, según la agencia de datos de la Unión Europea. En comparación, Estados Unidos tiene 24 cesantes de 65 años o más por cada 100 trabajadores, según la Oficina de Estadísticas Laborales, que no tiene una proyección para 2060. La Comisión Económica para América Latina y El Caribe, Cepal, estima que en América Latina la cifra llegó a 11,2 jubilados sin trabajo por cada 100 trabajadores activos en 2015, lo que subiría a 24,4 por 100 para 2050.

Krystyna y Józef Trzcińska cultivan frambuesas y trébol en una pequeña parcela de tierra.

Si bien este problema ha estado incubándose durante mucho tiempo, ahora se vuelve más urgente por las cargas de deuda —uno de los productos de la crisis de 2008— que están obligando a los gobiernos a replantearse sus prioridades. Grecia, el país europeo en mayores dificultades, ha tenido que reducir la generosidad de sus pensiones en repetidas ocasiones. Sin embargo, no es el único que está viéndose obligado a reconocer que ha hecho promesas que no puede cumplir.

“Los gobiernos europeos occidentales están cerca de la quiebra a causa de la bomba de tiempo de las pensiones”, dice Roy Stockell, director de gestión de activos en Ernst & Young. Stockell agrega que demasiados baby boomers (la generación posterior a la Segunda Guerra Mundial) están llegando a la edad de jubilación con “la expectativa de que el gobierno proveerá”.

Incluso EE.UU., a pesar de contar con un fondo fiduciario para la Seguridad Social de US$2,8 billones, enfrenta críticas por prometer más de lo que puede costear. Se prevé que en unos 12 años dicho fondo —compuesto en su mayor parte por pagarés del Tesoro— no alcance para cubrir todas las obligaciones y que en 2035 se agote. La situación de Europa es mucho peor.

La llegada de más de un millón de inmigrantes en el último año podría aliviar esta presión demográfica. Si muchos de ellos terminan sumándose a la población activa, los ingresos fiscales podrían aumentar lo suficiente como para mantener el modelo de pensiones a flote. Sin embargo, antes de poder trabajar, estos inmigrantes necesitan vivienda, alimentación, educación y atención médica, lo cual implica un impacto sobre las finanzas públicas que las autoridades recién han comenzado a evaluar.

Krystyna y Józef Trzcińska en su casa de Zaraszów.

El problema de las pensiones no sigue el patrón familiar de la crisis de la zona euro, que enfrenta al norte más próspero con un sur más derrochador y profundamente endeudado. Algunos de los países con desafíos demográficos más serios, como Austria y Eslovenia, han estado entre los mayores críticos de Grecia.

Los sistemas estatales de jubilación de Europa están plagados de disposiciones especiales. En Alemania, por ejemplo, los empleados públicos están exentos de hacer aportes. En el Reino Unido, los jubilados reciben un pago adicional en invierno para la calefacción. En Francia, los artesanos y los que trabajan en turnos nocturnos, como los panaderos, pueden comenzar a cobrar su pensión antes que el resto.

Mientras que unos pocos países, como Noruega, el Reino Unido y Holanda, tienen un ahorro considerable en fondos públicos o planes de jubilación patrocinados por el empleador, muchos otros tienen poco y nada. El costo anual promedio de las pensiones públicas, según Eurostat, equivale a un décimo del Producto Interno Bruto. La agencia estima que este porcentaje se mantendrá estable en las próximas décadas, pero el pronóstico depende de muchos supuestos.

Desde los años 60, según Naciones Unidas, la tasa de natalidad europea ha caído 40%, a alrededor de 1,5 hijos por mujer. En el mismo período, la esperanza de vida creció de 69 a unos 80 años.

En Polonia, las tasas de natalidad son aún más bajas, y la crisis demográfica se ve agravada por la emigración. Aprovechando la libertad de movimiento de la UE, muchos jóvenes polacos se mudan a otros países en busca de mejores salarios. Un artículo publicado por el banco central de Polonia pronostica que para 2030, una cuarta parte de las mujeres y un quinto de los hombres tendrán 70 años o más.

En Polonia, las tasas de natalidad son aún más bajas, y la crisis demográfica se ve agravada por la emigración. Aprovechando la libertad de movimiento de la UE, muchos jóvenes polacos se mudan a otros países en busca de mejores salarios. Un artículo publicado por el banco central de Polonia pronostica que para 2030, una cuarta parte de las mujeres y un quinto de los hombres tendrán 70 años o más.

Una carretera cerca de Zaraszów, en el este de Polonia.

En 2012, el gobierno puso en marcha una serie de reformas en su principal plan público de pensiones, entre ellas un aumento gradual de la edad para recibir prestaciones. La edad se elevará hasta llegar a 67 años en 2040, un aumento de 12 años para las mujeres y siete para los hombres. Actualmente, los trabajadores y empleadores polacos financian 84% de las prestaciones proporcionadas por el sistema, que incluye no sólo las pensiones, sino también servicios de salud y discapacidad. El sistema es ahora financieramente sostenible, dice Jacek Rostowski, ex ministro de Finanzas y arquitecto de la reforma.

Sin embargo, el partido que impulsó la reforma perdió las elecciones en octubre pasado frente a otro que prometió anularla. Recientemente, el presidente de Polonia presentó un proyecto de ley para revertir algunas de las medidas.

Sin embargo, el partido que impulsó la reforma perdió las elecciones en octubre pasado frente a otro que prometió anularla. Recientemente, el presidente de Polonia presentó un proyecto de ley para revertir algunas de las medidas.

Trzcińska recuerda que cuando era joven, bajo el régimen comunista, su familia labraba el campo con arados tirados por caballos y que rara vez salía de la aldea. Rememora inviernos tan fríos que una taza de té caliente se congelaba al dejarla un rato sobre la repisa de una ventana. Trzcińska trabajó durante décadas esta finca de unas siete hectáreas junto con su marido, Józef. Ella se jubiló a los 55 años, la edad en que las mujeres pueden comenzar a cobrar las pensiones. El matrimonio cedió la mayor parte de sus tierras a su hijo y dos hijas.

Durante la mayor parte de sus años activos, Trzcińska no hizo ninguna contribución al plan especial de pensiones para trabajadores del campo, pero hoy recibe el equivalente de unos US$225 al mes. Apenas una décima parte de las prestaciones del sistema está cubierta por las contribuciones de los actuales trabajadores; el resto es financiado por el gobierno.

Debido a que su marido trabajó en una tienda además de en la finca, también recibe un pago del principal plan nacional de pensiones, que después de impuestos, equivale a unos US$200 al mes. Incluyendo el dinero de la venta de frambuesas, el matrimonio tiene un ingreso anual de US$6.400 antes de impuestos, cerca de 60% del ingreso mediano de una pareja en Polonia.

“No estoy preocupada por mí”, dice Trzcińska. “Ellos ya han decidido sobre mi pensión. Pero a veces veo el debate y me preocupa lo que serán las pensiones” de mis hijos.

— Martin Sobczyk y Andrea Thomas contribuyeron a este artículo.

Fuente: The Wall Street Journal, 08/03/16.

Más información:

¿A dónde va la jubilación en la Argentina?

El difícil desafío de subir la edad de jubilación

El problema de la edad de jubilación

Europa: Recomiendan fomentar los planes privados de jubilación

La vida de los jubilados del futuro

Los estadounidenses no ahorran lo suficiente para jubilarse

¿Cuáles son los mejores países para retirarse?

El sistema piramidal de pensiones

En Europa los jóvenes pagan los costos de los beneficios que recibieron sus padres

Chile, un lugar ideal para jubilarse

Nicaragua, un paraíso para los jubilados

Centro América atrae a los jubilados norteamericanos

Cada vez más cerca de los cien años

El futuro de las mujeres mayores

La Estafa a los Jubilados Argentinos

Cómo internet afectará su jubilación

enero 15, 2016

Cómo la “Internet de las cosas” revolucionará su jubilación

La Internet de las cosas, donde todo lo que nos rodea, lo que llevamos encima y, muy pronto, lo que llevamos dentro de nosotros comenzará a hablarnos, tiene un enorme potencial para mejorar nuestra calidad de vida después de la jubilación y en la edad más avanzada. Estos servicios tecnológicos ayudarán a muchas personas jubiladas que viven solas, a menudo a cierta distancia de su familia. Sólo considere que más del 40% de las mujeres estadounidenses de más de 65 años viven solas. Para aquellos que cuidan de un familiar mayor, la Internet de las cosas proporcionará ojos, oídos, e incluso una mano adicional a los atareados cuidadores de ancianos.

Imagine un mundo donde todo lo que nos rodea es “inteligente”. Diariamente, esos dispositivos detectan sus movimientos, sus hábitos y sus cambios de comportamiento. Su casa tendrá dos arquitecturas: una, el diseño físico que vemos y experimentamos todos los días, y la otra un diseño cibernético casi invisible de sensores y los proveedores de servicios conectados a Internet que supervisarán, gestionarán y motivarán comportamientos que mejoren su bienestar. Ya en la actualidad hay un sinnúmero de sistemas que brillan o emiten un sonido para recordarle que debe tomar sus medicamentos. Dispositivos “bobos” que sólo mantenían su comida fría o hacían su café a la mañana serán ahora inteligentes, ayudándolo a asegurar que usted esté comiendo y durmiendo bien. Su refrigerador hará un seguimiento de sus hábitos alimenticios y su cafetera podrá alertarlo acerca de cambios en sus hábitos de sueño y su rutina matutina. Conectada a centros de salud, familiares y amigos, su tostadora contará su consumo de carbohidratos al día. Incluso los actuales dispositivos “geek-chick” portátiles serán un vehículo de información fisiológica y conductual a su teléfono inteligente y más allá.

Imagine un mundo donde todo lo que nos rodea es “inteligente”. Diariamente, esos dispositivos detectan sus movimientos, sus hábitos y sus cambios de comportamiento. Su casa tendrá dos arquitecturas: una, el diseño físico que vemos y experimentamos todos los días, y la otra un diseño cibernético casi invisible de sensores y los proveedores de servicios conectados a Internet que supervisarán, gestionarán y motivarán comportamientos que mejoren su bienestar. Ya en la actualidad hay un sinnúmero de sistemas que brillan o emiten un sonido para recordarle que debe tomar sus medicamentos. Dispositivos “bobos” que sólo mantenían su comida fría o hacían su café a la mañana serán ahora inteligentes, ayudándolo a asegurar que usted esté comiendo y durmiendo bien. Su refrigerador hará un seguimiento de sus hábitos alimenticios y su cafetera podrá alertarlo acerca de cambios en sus hábitos de sueño y su rutina matutina. Conectada a centros de salud, familiares y amigos, su tostadora contará su consumo de carbohidratos al día. Incluso los actuales dispositivos “geek-chick” portátiles serán un vehículo de información fisiológica y conductual a su teléfono inteligente y más allá.

Aunque proporcionará beneficios extraordinarios, la Internet de las cosas también puede agregar nuevos costos en la edad avanzada.

Los gastos futuros en la jubilación han sido generalmente previsibles. Vivienda y transporte son los cargos más altos, con los costos de salud y de atención a largo plazo como variables. La Internet de las cosas va a generar toda una nueva serie de costos que serán tan rutinarios como lo es hoy el costo de la TV por cable, que alguna vez fue un lujo. Hoy, servicios básicos de monitoreo disponibles sin prescripción médica pueden representar hasta US$100 adicionales a su presupuesto mensual. Muy pronto, el precio de cada nuevo aparato del hogar incluirá una cuota de servicio mensual para que uno acceda a toda su gama de funciones. A quienes digan que no van a pagar un peso por esos “adicionales”, pregunte si son propietarios de un teléfono celular con un costo mensual, con una tarifa de servicio digital para las nuevas aplicaciones recién bajadas de la nube. La Internet de las cosas va a crear un nuevo renglón de costos en nuestros presupuestos de jubilación. Estrictamente hablando, estos gastos no formarán parte de su presupuesto de salud ni de teléfono, sino que serán una nueva parte del costo de vivir bien en la vejez.

Otro costo del que se habla poco tiene más que ver con la información y el tiempo que con el dinero. ¿Cómo van a hacer individuos y familias para identificar la mejor oferta de aparatos, sensores y servicios para proporcionar la comodidad y la atención en el retiro? Actualmente no existen asesores certificados para “compras inteligentes” en la vejez ciber-asistida. ¿Quién proporcionará la instalación, la capacitación y el mantenimiento de estos servicios? Los servicios de call center de hoy no serán aceptables para el usuario del futuro de estas tecnologías inteligentes. Los dispositivos equipados con la Internet de las cosas tienen un increíble potencial, pero los adultos mayores y aquellos que los cuidan quieren soluciones integradas, no productos que generen más trabajo.

Finalmente, el Internet de las cosas es en última instancia comunicación, y esta información que es muy personal. Vivir en una “casa inteligente” tiene como precio su privacidad. Los usuarios de la Internet de las cosas deberán determinar si la información íntima que comparten está protegida por organizaciones de confianza. Por otra parte, los servicios que presten estos implementos tecnológicos deberán proveer un valor suficientemente alto de comodidad y cuidado que justifique su costo, tanto monetario como de privacidad.

La vida del jubilado del futuro estará moldeada por la tecnología. Esta proporcionará beneficios increíbles, pero también traerá nuevos costos, tanto financieros como sociales, que deben ser considerados como una nueva parte de la planificación de la jubilación.

—Joseph Coughlin es director del Instituto de Tecnología de Massachusetts AgeLab.

Fuente: The Wall Street Journal, 10/01/16.

.

La vida de los jubilados del futuro

diciembre 18, 2015

La tecnología transformará la vida de los jubilados

Por Joseph F. Coughlin.

Para la próxima generación de jubilados, la pregunta más importante será una simple: ¿cómo le inyecta vida a una vida más larga?

A medida que la gente vive más años, y pasa más tiempo jubilada, el desafío es extraer más de esos días. ¿Cómo encuentra una segunda carrera que sea gratificante? ¿Cómo se mantiene cercano a amigos y familiares? ¿Cómo mantiene la independencia y la movilidad? ¿Cómo acoge nuevas experiencias?

La respuesta es igual de sencilla: tecnología. La próxima generación de retirados tendrá una variedad sin precedentes de tecnologías y servicios para inventar un futuro en el que trabajen a medio tiempo, sigan siendo sociales, se diviertan, vivan en sus hogares, tengan buena salud y organicen su propio cuidado.

Muchas de las soluciones serán guiadas por la llamada “Internet de las cosas”, con la cual los objetos del hogar pueden usar conexiones web para pensar, hablar y comunicarse entre ellos, lo que permitirá toda una nueva industria de servicios a la carta para los mayores. Los electrodomésticos en la cocina van a monitorear la dieta de una persona y enviar la información al doctor. Los ancianos podrán contratar servicios en línea para realizar tareas que se han vuelto muy difíciles, desde la limpieza de la casa hasta transporte en auto.

Muchas de las soluciones serán guiadas por la llamada “Internet de las cosas”, con la cual los objetos del hogar pueden usar conexiones web para pensar, hablar y comunicarse entre ellos, lo que permitirá toda una nueva industria de servicios a la carta para los mayores. Los electrodomésticos en la cocina van a monitorear la dieta de una persona y enviar la información al doctor. Los ancianos podrán contratar servicios en línea para realizar tareas que se han vuelto muy difíciles, desde la limpieza de la casa hasta transporte en auto.

Este nuevo mundo para los jubilados vendrá con muchos desafíos, entre ellos el costo y la posible pérdida de privacidad. No obstante, si los retos pueden superarse, las innovaciones podrían transformar los años de retiro en un período de vida nuevo y vibrante que se enfoca tanto en vivir mejor como en hacerlo por más años.

Aquí, un vistazo a algunas de las innovaciones:

Seguir trabajando

La jubilación solía marcar una clara frontera entre trabajar y no trabajar. Hoy, una carrera puede terminar, pero el trabajo no se acaba. Aún existen prejuicios sobre los trabajadores de la tercera edad, pero nuevas tecnologías están ofreciendo opciones y flexibilidad.

El trabajo remoto no es una idea nueva, pero es clave para los jubilados que quieren la libertad de aceptar cualquier oportunidad que les sirva sin interrumpir su estilo de vida. Con los teléfonos inteligentes y las tabletas, pueden ser productivos desde la casa, la playa, o el parque donde juegan sus nietos.

Internet también facilita el aprendizaje de destrezas a través de cursos en línea que les ayuden a mantenerse competitivos o ingresar a un nuevo rubro. Instructores basados en inteligencia artificial y avatares los ayudarán a practicar sus técnicas de entrevistas de trabajo. Para los que no quieren volver a sentarse detrás de un escritorio, Internet también ofrece opciones y flexibilidad. Un ejemplo son los servicios entre pares como Uber y Airbnb. A menudo no se requiere una capacitación especial o mucha experiencia para ofrecer viajes en auto o alquilar de forma temporal una habitación en su casa.

Con amigos y la familia

A la mayoría de la gente le preocupa su salud en la tercera edad, pero este factor está fuertemente relacionado con la capacidad de mantener una vida social. Aplicaciones como Skype ya permiten tener cenas virtuales con nietos que viven lejos, pero las comunicaciones prometen salir de los confines de una computadora o un televisor. Imagínese toda una pared de su casa donde se proyectan imágenes de amigos, permitiendo que la gente comparta un café.

Los medios sociales, por otro lado, serán más especializados y empezarán a apuntar a adultos de mayor edad que quieran permanecer conectados. Un ejemplo es Connected Living Inc., que en Estados Unidos conecta entre sí y con sus familias a personas que viven en viviendas para la tercera edad. Facebook también es una opción.

Los aparatos de realidad aumentada, como las Google Glass, ayudarán con la memoria. Estas gafas podrían proyectar información cuando alguien se encuentre con un conocido como, por ejemplo, la última conversación que tuvieron o los nombres de sus hijos. Si el jubilado invita al amigo a cenar en casa, pueden proporcionar instrucciones paso a paso para preparar una cena.

Mantener la movilidad

La capacidad de desplazarse libremente es clave para la calidad de vida en la edad avanzada. El no poder hacerlo reduce el bienestar mental y físico.

En este caso, las tecnologías autónomas, como el estacionamiento automático, las advertencias sobre choques y la detección de puntos ciegos en los autos, permitirán que los jubilados conduzcan por más tiempo. Si se materializan los vehículos de conducción autónoma, lo único que el jubilado tendrá que hacer es enviar un texto a su auto para que lo recoja y lo lleve adonde desee. Para los que no quieren la carga de poseer un vehículo, están los servicios como Lyft y Uber.

Cuando la movilidad se vuelve un problema, la realidad aumentada de dispositivos Oculus Rift puede ofrecer la oportunidad de visitar un museo en París o hacer un safari por África, sin salir de la casa.

Una casa autónoma

Mantener una vivienda limpia y ordenada puede ser un reto para los jubilados. El Internet de las cosas puede ayudar a hacer estas tareas. Ya hay sistemas que facilitan el control de funciones básicas mediante smartphones, como un termostato inteligente.

Los electrodomésticos también pueden ayudar a realizar o hacer seguimiento de tareas simples. Un refrigerador puede mantener un inventario de los alimentos y hacer un pedido en línea cuando alguno se acabe. Otros como la aspiradora Roomba y el Echo de Amazon, una especie de asistente personal en la forma de un cilindro, pueden ayudar con los quehaceres.

Otros dispositivos pueden tener funciones terapéuticas. El robot Paro es una foca de peluche que ayuda a calmar a personas con condiciones como demencia.

Monitores de salud

A medida que la gente envejece, crece la posibilidad de contraer enfermedades crónicas. Con la Internet de las cosas, las máquinas podrán mantener detalles que para un jubilado pueden ser difíciles de recordar durante una cita médica. Un cepillo de dientes y una cafetera pueden determinar si la persona ha roto la rutina de sueño y alertar a un doctor, o un espejo puede detectar señales de problemas cardiovasculares al escanear el rostro.

Un inodoro inteligente podrá reportar el peso, el nivel de azúcar y otros datos vitales. Las prendas de vestir también podrían llegar a medir el nivel de actividad y el ritmo cardiaco. Una alfombra podría notar si el caminar de un jubilado se ha vuelto más arrastrado y alertar a médicos y familiares.

Estas transformaciones, sin embargo, plantean algunos interrogantes. El primero es el costo. Los servicios de la Internet de las cosas se convertirán en algo tan conveniente y tan vital que van a tener un costo significativo y necesario. Sin embargo, la mayoría de las personas no están ahorrando lo suficiente para su jubilación.

A nivel individual, ¿qué significa cuando las viviendas e incluso la ropa están registrando datos sobre la mayoría de los comportamientos personales? Las cuestiones de privacidad de datos no se limitan a las personas mayores, por supuesto, pero este segmento es el más vulnerable de la sociedad.

Por último, es vital recordar que la tecnología por sí sola no va a resolver nuestros problemas. Sin importar cuán poderosos se vuelvan los aparatos y electrodomésticos, nunca podrán sustituir por completo el contacto humano o eliminar totalmente los dolores y frustraciones de envejecer.

—Coughlin es director de AgeLab, del Instituto Tecnológico de Massachusetts.

Fuente: The Wall Street Journal, 13/12/15.

.

Chile, un lugar ideal para jubilarse

noviembre 13, 2015

Chile, uno de los mejores lugares para jubilarse

Por Jon Kailey.

La vista desde la propiedad del grupo. Al fondo, los nevados de Sollipulli.

¿Vas a hacer qué? ¿Dónde? Esa fue la reacción general de amigos y familiares cuando mi esposa Kristin y yo les dijimos que estábamos construyendo una casa en el sur de Chile.

Hoy en día, nuestra cabaña de madera roja se asienta en una hectárea en las montañas de los Andes. Pasamos allí entre cuatro y seis meses por año. Cómo llegamos a este punto es una historia de buena suerte, trabajo duro…y amigos que son dueños de una posada.

Hoy en día, nuestra cabaña de madera roja se asienta en una hectárea en las montañas de los Andes. Pasamos allí entre cuatro y seis meses por año. Cómo llegamos a este punto es una historia de buena suerte, trabajo duro…y amigos que son dueños de una posada.

Antes de jubilarme en 2012, pasé 34 años trabajando para Owens Corning, la fabricante de artículos para la construcción. Durante 18 de esos años, mi familia y yo vivimos fuera de Estados Unidos, mientras yo trabajaba para la firma en Arabia Saudita, Chile y México. Al jubilarme, Kristin y yo quisimos seguir viajando y viviendo parte del año fuera de EE.UU.

Chile era nuestro lugar favorito en el extranjero. Nos encanta su gente y su belleza natural. Nos hicimos amigos de una pareja que administraba una posada en Villarrica, al sur del país. Estos amigos tenían una lista de potenciales expatriados que estaban interesados en comprar tierras en la zona, y añadimos nuestros nombres a la lista.

En 2005, nuestros amigos se enteraron que había una propiedad en el mercado: unas 600 hectáreas de selva virgen, aproximadamente a 8 kilómetros de la frontera con Argentina. En menos de 30 días, nueve familias de Canadá, Irlanda y EE.UU. unimos fuerzas para comprar una parte de ese fundo. Un pequeño trozo de Chile era ahora nuestro.

Desconectados

En los años transcurridos desde entonces, Kristin y yo hemos comenzado a crear una vida en nuestro hogar adoptivo. Los beneficios son numerosos: impresionantes paisajes, actividades ilimitadas al aire libre, bajo costo de vida y un pueblo cercano cuyos residentes nos han recibido con brazos abiertos. Chile en su conjunto tiene una economía estable, un fuerte estado de derecho, índices de criminalidad bajos y poca corrupción para los estándares latinoamericanos.

Por supuesto, el lugar y nuestra forma de vida lejos de la civilización no es para cualquiera. El hospital más cercano está a casi dos horas en auto y en invierno la nieve cierra los caminos de la zona.

Aún así, Kristin y yo, que llevamos 41 años de casados y tenemos poco más de 60 años, disfrutamos de la aventura.

Normalmente llegamos en diciembre, el comienzo del verano en América del Sur, y nos quedamos hasta abril. (Entre mayo y noviembre vivimos en Albuquerque, Nuevo México). Volamos a Santiago, la capital del país, y de ahí manejamos cerca de nueve horas hasta Quililche, el nombre de nuestra propiedad. Elevación: poco más de 1.000 metros. El clima es agradable durante la mayoría de los días que estamos aquí, con máximas de alrededor de 26 grados Celsius y mínimas de entre 4 y 10 grados, siempre con baja humedad y muy pocos insectos.

Cerca de 16 hectáreas de la superficie original se han reservado para hogares y edificios comunes. Nuestro grupo propietario ha decidido mantener el equilibrio con la naturaleza, permitiendo el desarrollo de senderos para caminatas y ciclismo de montaña. El terreno está bordeado por dos parques nacionales, tiene un lago de cada lado y una densa arboleda de Araucarias—el árbol nacional de Chile—de 1.000 años de edad. A veces en el bosque nos sentimos como si estuviéramos en “El Señor de los Anillos”.

Nuestra casa es cómoda (importamos la mayoría de los materiales y accesorios de EE.UU.), pero lo remoto del lugar nos obligó a hacer algunos ajustes. Utilizamos propano para nuestro refrigerador, lámparas, estufa y un calentador de agua. Un tanque de 132 litros (costo: US$70) nos dura un mes. Utilizamos un generador para la lavadora y para bombear agua de un manantial y recientemente hemos añadido una pequeña unidad de energía solar para recargar computadoras portátiles, tabletas y teléfonos.

La mayoría de nuestros días comienzan al amanecer. La planificación de las comidas ocupa un lugar prioritario en nuestra lista de cosas por hacer. Los almuerzos y cenas con otros propietarios comunales son frecuentes. Tenemos un invernadero y además compramos verduras y huevos de nuestros vecinos. Muchas de las frambuesas, melocotones, arándanos, cerezas, aguacates, etc., que se venden en EE.UU. entre diciembre y marzo se cultivan en Chile.

La pasamos bien. Hacemos senderismo, bicicleta de montaña y exploración. Hay aguas termales naturales a 30 minutos de distancia. Siempre es sorprendente ver las aves, que no tienen miedo a la gente. Nos gusta leer (Kristin nunca está lejos de su Kindle) y jugar juegos de mesa.

Pueblo chico

El pueblo más cercano está a 12 kilómetros de distancia y tiene alrededor de 300 habitantes. Es un reflejo de Chile: acogedor y humilde. A menudo compartimos comidas en las casas de los demás. (Kristin habla fluidamente el español y yo me hago entender). Somos bienvenidos en sus rodeos, una forma popular de entretenimiento, y la gente aprecia que nuestro grupo de propietarios les ofrezca empleo de vez en cuando.

La ciudad más cercana para ir de compras (incluyendo materiales de construcción) o a comer afuera es Pucón, casi dos horas de nuestra casa, en donde también hay un hospital. La visitamos semanalmente para comer afuera, acceder a Internet y descargar los periódicos y revistas.

El hospital de Pucón está completamente equipado y no hay que esperar mucho para que lo atiendan. Hace dos años, me quemé severamente el pie con agua hirviendo. El médico trató mi lesión y me despidió en menos de 45 minutos. Costo: US$40. La atención de salud en Chile es excelente.

Nuestros gastos rondan menos de US$800 por mes. (Nuestra casa y nuestro vehículo ya están pagos). La cuota mensual como copropietarios es US$100, que cubren impuestos, mantenimiento de los edificios comunes, seguros y el salario de un cuidador, que vive en el pueblo cercano.

En cuanto a los aspectos negativos: la madre naturaleza nos juega ocasionalmente alguna mala pasada. Una mañana de abril nos despertamos con un cielo brumoso y un cuarto de pulgada de ceniza sobre nuestro vehículo. Al mediodía el cielo se había puesto negro: el volcán Calbuco, a 320 kilómetros al sur de nuestra propiedad, había entrado en erupción. Por la tarde el cielo se había despejado.

Sí: el aislamiento puede ser un problema. Pero la soledad puede ser también maravillosa. Apreciamos la tranquilidad, la oscuridad completa a la noche; cómo no hay contaminación lumínica en nuestra zona, los cielos nocturnos son una revelación. Tenemos la suerte de contar con frecuentes visitas de familiares y amigos.

¿Qué nos espera ahora? Nuestra casa está terminada, pero todavía hay mucho que hacer en la construcción de senderos, áreas verdes, etc. En abril, plantamos árboles frutales, árboles de cedro chilenos, otras maderas duras y sequoias.

Y podría haber buenas noticias en el frente de las comodidades. En mayo, cuando nos estábamos yendo, nos enteramos de que una empresa privada estaba instalando una mini planta hidroeléctrica en un río cercano. Además, dos compañías de telefonía móvil han instalado torres de celulares a 16 kilómetros. Esto significa que podríamos tener acceso a electricidad, telefonía celular e Internet antes de fin de año.

¿Cuán importante sería esto para nosotros? Justo después de regresar a EE.UU. este año, le pregunté a Kristin qué es lo que más le gustaba de estar nuevamente conectada a la electricidad. Su respuesta: el molinillo de café eléctrico.

Fuente: The Wall Street Journal, 26/10/15.

¿Jubilarse?

Antes de jubilarse

La Jubilación ideal

.