El Poder del Marketing Digital en los Negocios

julio 31, 2024

Por Gustavo Ibáñez Padilla.

En el hiperconectado mundo de los negocios actual, el marketing digital se ha convertido en una herramienta esencial para alcanzar el éxito. Los profesionales y las empresas que logran apalancar sus esfuerzos a través de estrategias digitales no solo optimizan sus recursos, sino que también amplían significativamente su alcance y penetración en el mercado. Exploraremos ahora los beneficios de esta poderosa herramienta y cómo puede transformar un Negocio.

.

Captación de Seguidores y Generación de Tráfico Web

Las Redes Sociales son el epicentro del marketing digital. Plataformas como YouTube, X (Twitter) Facebook, Instagram y LinkedIn permiten a las empresas conectar con millones de usuarios en todo el mundo. Según Gary Vaynerchuk, experto en marketing digital, “las redes sociales no son una moda pasajera, son la forma en que se hace negocio hoy en día”. Utilizar estas plataformas para captar seguidores implica crear contenido relevante novedoso y atractivo que resuene con la audiencia objetivo. Las empresas pueden utilizar estrategias de contenido orgánico y publicidad pagada para aumentar su visibilidad y atraer tráfico a sus sitios web.

Por ejemplo, la empresa de moda española Zara utiliza Instagram para mostrar sus últimas colecciones, generando un alto nivel de compromiso con sus seguidores. Publicar contenido de calidad de manera regular, interactuar con los seguidores y utilizar hashtags relevantes son estrategias efectivas para aumentar la visibilidad y atraer más seguidores.

Apuntando a Nichos específicos

Una de las ventajas más significativas del marketing digital es la capacidad de dirigirse a nichos específicos. A través de herramientas como Google Ads y Facebook Ads, las empresas pueden segmentar audiencias según criterios demográficos, intereses y comportamientos. Esto no solo maximiza el retorno de inversión (ROI) en publicidad, sino que también asegura que los mensajes lleguen a las personas adecuadas en el momento oportuno.

Por ejemplo, una pequeña tienda de bicicletas puede usar Facebook Ads para dirigirse a entusiastas del ciclismo en su área local, aumentando así la relevancia de sus anuncios y mejorando las tasas de conversión.

Potenciando las Ventas

El marketing digital es un motor poderoso para impulsar las ventas. Mediante campañas bien diseñadas, las empresas pueden guiar a los clientes a través del embudo de marketing, desde el conocimiento de la marca hasta la compra final. Las técnicas de remarketing, por ejemplo, permiten a las empresas volver a dirigirse a los usuarios que ya han mostrado interés en sus productos o servicios, aumentando así las posibilidades de conversión. Como señala Seth Godin, gurú del marketing, “el marketing ya no es sobre las cosas que haces, sino sobre las historias que cuentas”.

Un buen ejemplo de esto es Amazon, que utiliza estrategias de remarketing para mostrar anuncios personalizados a los usuarios basados en sus búsquedas y compras anteriores, incentivando así la repetición de compras.

.

El rol fundamental de una Página Web

Una página web es la base sobre la cual se construyen muchas estrategias de marketing digital. No solo actúa como un escaparate virtual para los productos y servicios de una empresa, sino que también es una plataforma donde se pueden generar ventas directas e ingresos adicionales a través de la publicidad. Una web bien diseñada, con contenido optimizado para SEO, puede atraer tráfico orgánico y convertir a los visitantes en clientes leales. Nuestra web: www.economiapersonal.com.ar es un claro ejemplo de esto: capta el interés, brinda información relevante, educa al potencial cliente y lo impulsa a través de nuestro embudo de marketing para su conversión en Cliente fiel.

Generación de Negocios y Ventas Propias

Tener una página web funcional y atractiva es crucial para las ventas propias. Las Tiendas en línea permiten a los clientes comprar productos o servicios directamente desde el sitio, facilitando el proceso de compra y mejorando la experiencia del usuario. Además, la integración de sistemas de pago seguros y eficientes es fundamental para garantizar la confianza del consumidor.

Un ejemplo exitoso es Shopify, una plataforma que permite a las pequeñas y medianas empresas crear sus propias tiendas en línea y vender productos directamente a los consumidores. La facilidad de uso y la personalización son claves para atraer y retener a los clientes.

Ingresos por Publicidad (con Marketing de Contenidos)

El marketing de contenidos es una estrategia que implica la creación y distribución de contenido valioso y relevante para atraer y retener a una audiencia claramente definida. Las empresas pueden monetizar su sitio web a través de la publicidad, ya sea mediante banners, artículos patrocinados o programas de afiliados. Al generar tráfico web constante y de calidad, las empresas pueden convertir su sitio en una fuente significativa de ingresos adicionales. La publicación de artículos con información valiosa y enlaces de marketing pueden convertirse en una interesante fuente de ingresos para el propietario de la web, podemos dar fe de los beneficios que genera, según nuestra propia experiencia con esta web.

El blog de HubSpot, por ejemplo, atrae a miles de visitantes mensuales gracias a su contenido educativo y útil sobre marketing y ventas. Esto no solo posiciona a HubSpot como una autoridad en su industria, sino que también genera ingresos adicionales a través de la publicidad y las suscripciones.

YouTube y la creación de una Imagen Personal potente

YouTube es una plataforma que permite a las empresas y a los individuos construir una imagen personal fuerte y creíble. A través de videos, las empresas pueden demostrar su experiencia, compartir historias de éxito y conectar emocionalmente con su audiencia. Como explica Neil Patel, experto en marketing digital, “el video marketing es una de las estrategias más efectivas para captar la atención del público y aumentar la conversión”. Los videos bien producidos pueden viralizarse, alcanzando a millones de personas y generando un impacto significativo en la reputación y las ventas de una empresa.

Un ejemplo notable es el de la marca de maquillaje Huda Beauty, cuyo canal de YouTube presenta tutoriales de maquillaje y reseñas de productos. Esto no solo ha ayudado a Huda Kattan a convertirse en una influyente figura en la industria de la belleza, sino que también ha impulsado significativamente las ventas de su línea de productos.

.

Uso de X (Twitter) en la Estrategia de Marketing Digital

Twitter (ahora conocida como X) es una plataforma poderosa para construir una audiencia y fortalecer la imagen personal como experto. Aquí se detallan algunas estrategias para aprovechar al máximo esta red social:

─Ganar Seguidores.

─Publicar Contenido Relevante y Consistente: Compartir regularmente contenido valioso y relevante ayuda a atraer y retener seguidores. Esto puede incluir artículos de blog, noticias de la industria, consejos y trucos, y opiniones personales sobre temas relevantes.

─Interacción Activa: Responder a los comentarios, retuitear contenido de otros y participar en conversaciones relevantes ayuda a aumentar la visibilidad y a construir relaciones con la audiencia.

─Uso de Hashtags: Utilizar hashtags relevantes puede aumentar la visibilidad de los tweets y atraer a seguidores interesados en esos temas.

─Potenciar la Imagen Personal como Experto.

─Compartir Conocimiento: Publicar tweets que demuestren tu experiencia en el campo, como análisis, predicciones y estudios de caso.

─Participar en Twitter Chats: Unirse a conversaciones organizadas sobre temas específicos puede posicionarte como un líder de pensamiento en tu industria.

─Colaboraciones y Menciones: Colaborar con otros expertos y mencionar a influencers puede aumentar tu credibilidad y alcance.

─Generar Tráfico a Otras Redes y Webs.

─Enlaces a Contenido Propio: Incluir enlaces a publicaciones de blog, videos de YouTube y otros contenidos propios en tus tweets.

─Promoción Cruzada: Utilizar Twitter para promover tu presencia en otras redes sociales, invitando a tus seguidores a conectarse contigo en múltiples plataformas.

─Tweets Anclados: Fijar un tweet con un enlace a tu página web o a un contenido destacado puede aumentar el tráfico a esas páginas.

─Potenciar Ventas.

─Promociones y Ofertas Exclusivas: Compartir códigos de descuento y ofertas especiales para tus seguidores de Twitter puede incentivar las ventas.

─Lanzamiento de Productos: Anunciar nuevos productos o servicios en Twitter, creando expectación y urgencia entre tus seguidores.

─Atención al Cliente: Utilizar Twitter como un canal de servicio al cliente para resolver problemas y responder preguntas puede mejorar la satisfacción del cliente y fomentar la lealtad.

.

El funcionamiento del Marketing de Contenidos

El marketing de contenidos se centra en la creación de contenido valioso y relevante que atraiga y retenga a una audiencia. Este contenido puede tomar muchas formas, incluyendo blogs, videos, infografías, ebooks y más. La clave del éxito en el marketing de contenidos es la consistencia y la relevancia. Las empresas deben identificar los temas que interesan a su audiencia y producir contenido que no solo informe, sino que también inspire y entretenga.

Un ejemplo de marketing de contenidos efectivo es el de la empresa de software HubSpot. A través de su blog, videos educativos y webinars, HubSpot proporciona contenido de alta calidad que atrae a profesionales del marketing y ventas, generando leads y fortaleciendo su posición como líder en la industria.

En marcha

El marketing digital es una herramienta indispensable en el arsenal de cualquier empresa y profesional que busque crecer y mantenerse competitiva en el mercado actual. Desde la captación de seguidores en redes sociales hasta la generación de ventas a través de una página web bien diseñada, las oportunidades que ofrece el marketing digital son vastas y diversas. Las empresas que aprovechan estas herramientas pueden no solo sobrevivir, sino prosperar en un entorno empresarial cada vez más digital y globalizado. Como afirmó Peter Drucker, uno de los grandes pensadores del management, “la mejor manera de predecir el futuro es crearlo”. En el contexto actual, esto significa adoptar y dominar el marketing digital. ¡No espere más y póngase en marcha!

Fuente: Ediciones EP, 2024.

Más información:

Ingresos, ahorro e inversión: Claves para el Éxito Financiero

.

.

La Fascinante Curva Cicloide

julio 31, 2024

Por Gustavo Ibáñez Padilla.

En la enseñanza elemental se pone énfasis en las matemáticas como medio para ejercitar nuestra mente y desarrollar habilidades racionales. En geometría estudiamos el espacio plano y luego avanzamos al espacio de tres dimensiones. Nos familiarizamos con las rectas, los polígonos y los cuerpos. Dotados con estos conocimientos descubrimos que en la naturaleza abundan los círculos, cónicas, espirales, cardioides, catenarias, entre otras curvas, superficies y volúmenes.

Las curvas en las que la naturaleza ha desplegado su creatividad solo fueron apreciadas en toda su belleza matemática a partir del siglo XVIII, cuando se desarrolló el cálculo diferencial, una herramienta necesaria para explorar este maravilloso universo de formas.

La Cicloide, una curva singular

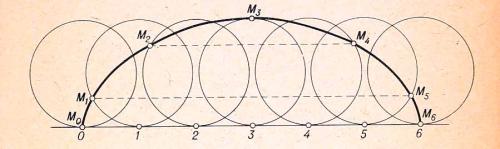

Si hacemos rodar un círculo sobre una superficie plana sin resbalar y observamos la trayectoria que dibuja un punto cualquiera del mismo, veremos que al principio se desplazará hacia arriba, alcanzará una altura máxima igual al diámetro del círculo, y luego descenderá hasta tocar la línea horizontal en un punto situado a una distancia del original igual a la circunferencia del círculo. A esta curva, que se repite continuamente, se la denomina cicloide. Es una curva con muchas particularidades que ha intrigado a los matemáticos durante siglos. La cicloide fue durante más de un siglo fuente de controversias y disputas entre los matemáticos.

Evangelista Torricelli (1608-1647), discípulo de Galileo Galilei, publicó un importante estudio en 1644 sobre la cicloide, que ya era estudiada durante años por su maestro.

.

Propiedades Tautócrona y Braquistócrona

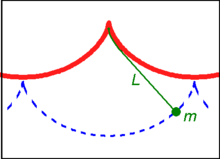

Una de las propiedades más notables de la cicloide es la tautócrona. Los científicos observaron que, despreciando el rozamiento, si invertimos una cicloide y dejamos caer un objeto por ella (como una pequeña esfera), llegará a la parte más baja en un tiempo que no depende del punto de partida. Esta propiedad se denomina tautócrona.

Otra característica fascinante de la cicloide es la braquistócrona. En esta curva, el tiempo de recorrido es menor que en un segmento recto, es decir, se minimiza el tiempo necesario para recorrer una distancia. Por esta razón, los toboganes de patinaje a menudo tienen forma de cicloide, para permitir que los patinadores lleguen abajo en el menor tiempo posible. Además, siguiendo el principio de Fermat, la trayectoria seguida por un haz de luz entre dos puntos es aquella que resulta en el menor tiempo de viaje, dibujando así una curva braquistócrona.

.

La Cicloide en la Vida Cotidiana

La cicloide no es solo una curiosidad matemática; sus aplicaciones prácticas son numerosas y variadas. Por ejemplo, los relojes de péndulo diseñados por Christiaan Huygens en el siglo XVII utilizaron la cicloide para mejorar la precisión del tiempo. Huygens demostró que un péndulo que oscila en un arco cicloidal tiene un periodo de oscilación constante, lo que no ocurre con un péndulo que oscila en un arco circular.

[La construcción del péndulo isócrono aprovecha una propiedad fundamental de la curva cicloide, que consiste en que su evoluta es otra cicloide. (La evoluta de una curva es la curva envolvente de la familia de rectas normales a la curva original en todos sus puntos, en el sentido de que dichas rectas normales son tangentes a la evoluta en puntos correspondientes.)]

.

Además, las cicloides se utilizan en el diseño de engranajes para maquinaria. Los engranajes cicloidales tienen ventajas sobre los engranajes tradicionales porque pueden reducir el desgaste y aumentar la eficiencia al distribuir la carga de manera más uniforme.

.

La Cicloide en la ciencia moderna

En el campo de la física, las cicloides también desempeñan un papel crucial. En la óptica, la trayectoria de la luz puede modelarse utilizando la curva cicloide para estudiar cómo los rayos de luz se comportan en diferentes medios. Esto tiene aplicaciones en el diseño de lentes y sistemas ópticos avanzados.

Asimismo, en la ingeniería civil, la forma cicloidal se utiliza en el diseño de puentes y arcos, ya que puede soportar mejor las cargas y distribuir las tensiones de manera eficiente. La naturaleza ha inspirado a los ingenieros a adoptar esta forma para construir estructuras más resistentes y duraderas.

.

Un legado duradero

La cicloide, con sus propiedades tautócrona y braquistócrona, ha dejado una huella profunda en el desarrollo de las matemáticas y la física. Su estudio no solo ha contribuido a nuestra comprensión de las curvas y sus propiedades, sino que también ha llevado a avances tecnológicos y científicos significativos.

En síntesis, la cicloide no es solo una curiosidad matemática, sino una herramienta fundamental en diversas áreas de la ciencia y la ingeniería. Su elegancia y utilidad nos recuerdan que, al igual que en la vida, las formas más bellas y eficientes no siempre son las más simples. La próxima vez que veas un tobogán, un reloj de péndulo o incluso una lente óptica, recuerda que detrás de su diseño hay una curva que ha fascinado a los matemáticos y científicos durante siglos. La cicloide es un testimonio del poder de la matemática para describir y mejorar el mundo que nos rodea.

Fuente: Ediciones EP, 2024.

Más información:

El Encanto Matemático: Un viaje revelador a través de Fibonacci y Zeckendorf

Medidas de Tendencia Central en el Mundo Financiero

La Regresión a la Media y la Ley de los Grandes Números: Su Impacto en las Finanzas y la Gestión del Riesgo

La importancia del Azar: Más allá de un juego de dados

Los números en la naturaleza

Donald en el mundo de las Matemágicas

Aquiles y la Tortuga

Matemáticas y juegos de azar

El arte matemático de Escher

.

.

El dinero no es neutral

julio 24, 2024

La falacia de la neutralidad del dinero

Por Manuel Llamas.

Los monetaristas han fracasado una vez más. La mayoría de los economistas de hoy en día, incluidos aquellos que se autodenominan falazmente liberales, desconocen el origen de la actual crisis económica (2008) y, por lo tanto, aún más su posible solución. El error radica en una teoría equivocada acerca de la auténtica relación existente entre el capital y la economía real.

El dinero no es neutral y, como consecuencia, su manipulación arbitraria por parte de los reguladores estatales (banca central) acaba mostrando sus terribles efectos tarde o temprano, tal y como acontece en la actualidad. Lo paradójico es que dicho problema ya fue diseccionado en profundidad a la luz del análisis teórico desarrollado por el principal valedor de la Escuela Austríaca de Economía, Ludwig von Mises. Sin embargo, pese al certero diagnóstico aplicado en este ámbito, la política monetaria vigente sigue bebiendo de los criterios dictados por la Escuela de Chicago, persistiendo en los mismos errores de base cometidos en el pasado.

De ahí precisamente la importancia de revivir las enseñanzas derivadas del debate teórico mantenido a lo largo de las últimas décadas por ambas corrientes acerca de la denominada «hipótesis de la neutralidad del dinero». Lo importante aquí es que un cambio en la comprensión de este fenómeno, es decir, que el dinero no es neutral a largo plazo, modificaría de forma sustancial los cimientos sobre los que se sustenta la política monetaria vigente a nivel mundial.

Los monetaristas construyen toda su teoría sobre hipotéticos modelos de equilibrio que nunca acontecen en la vida real. Su concepción cuantitativa del dinero afirma que un incremento de la oferta monetaria tan sólo se materializa en un incremento de los precios, de tal forma que sus posibles efectos adversos sobre la producción, el consumo o el empleo (variables de la economía real) siempre quedarán neutralizados a largo plazo.

Así, por ejemplo, David Hume asegura que no importa la cantidad de dinero en circulación que exista en un determinado país. Ya sea, mayor o menor, bastará para facilitar su función esencial, el intercambio de bienes. Así, si durante la noche se duplicara la cantidad de dinero que posee cada individuo, al día siguiente no habría ni más prestamistas ni variación alguna en el interés a aplicar. Es decir, a largo plazo, tal variación no modificaría en absoluto ni la actividad productiva ni la velocidad de la circulación monetaria. Según Hume, tan sólo se doblaría el nivel general de precios.

Es decir, la expansión monetaria traería como resultado una particular transición de un estado de equilibrio inicial (punto de partida) a otro estado de equilibrio a largo plazo, en donde el único efecto permanente sería un aumento correlativo de los precios.

Irving Fisher, por su parte, reconoce que puede provocar un incremento transitorio de los márgenes de ganancia de determinados productores, ya que ese dinero creado ex novo impulsa la demanda de determinados bienes y, como consecuencia, estimula una mayor oferta de esos productos. Sin embargo, la flexibilidad del mercado logra corregir a corto plazo los beneficios inflados, dando fin a la fase del boom.

De este modo, Fisher concluía que la causa de los ciclos debíamos buscarla en el aumento de la oferta monetaria no anticipada por los agentes económicos. Por ello, su diagnóstico consistía en aplicar una política monetaria que tuviera como principal objetivo mantener una inflación estable. Justifica, pues, la existencia de la banca central (planificación monetaria) y el seguimiento de un indicador que, en realidad, es muy incompleto (el índice de precios de consumo o cesta básica de la compra), para controlar los efectos de la expansión monetaria.

Por su parte, Milton Friedman, autor de referencia para los pseudoliberales del pasado siglo, llega a una conclusión similar. Los cambios monetarios afectan a la producción, pero a corto plazo (entre 5 y 10 años), mientras que dicha expansión fiduciaria se traduce en un aumento de precios a largo (décadas). De hecho, admite que las variaciones amplias en la cantidad de dinero disponible son desestabilizadoras y deben evitarse. Sin embargo, aboga por establecer una política monetaria automática: que la cantidad de dinero crezca a una tasa estable anual para impulsar el crecimiento económico. Es decir, nuevamente, intervención monetaria a través de los bancos centrales.

Todo este edificio teórico se ha derrumbado, y lo triste es que los monetaristas parecen no darse cuenta. Y eso que la solución fue explicada por Mises hace décadas en su obra Teoría del dinero y del crédito (1912). El dinero nunca puede ser neutral por definición y naturaleza. Existe y, por lo tanto, está sometido a la valoración subjetiva de los individuos. Es decir, no es algo objetivo y cuantificable.

Así, la variación en el volumen de dinero, por fuerza, distorsiona el precio relativo de los bienes. Y ello por la simple razón de que el precio de los productos nunca aumenta de forma homogénea y agregada, sino todo lo contrario. El dinero ex novo lo recibe en primer lugar un número limitado de agentes, que demandan ciertos bienes y que, por extensión, modifican la estructura de precios relativos.

Los precios nunca cambian por igual, al mismo tiempo y en la misma dirección, tal y como expone el análisis microeconómico e individualista de la economía frente a la teoría cuantitativa o agregada de la Escuela de Chicago. Y es que, los precios relativos determinan el volumen y la dirección de la producción, por lo que cualquier cambio en la cantidad de dinero acaba afectando de una u otra forma a la estructura productiva.

Esta cuestión se clarifica aún más al concluir que, aunque todo el mundo se levantara un día con x unidades más de dinero, cada individuo valorará de forma diferente (subjetiva) cada unidad adicional del mismo. De ahí que resulte falso que una duplicación del dinero en circulación reduzca a la mitad el poder adquisitivo del mismo. «Todo aumento de la oferta monetaria provocará efectos sobre la demanda y, por lo tanto, un aumento desigual en los precios de los bienes. No todas las mercancías serán demandadas en igual cantidad, ni las más intensamente demandadas serán afectadas en el mismo grado«.

La manipulación arbitraria de tipos efectuada por los bancos centrales es la principal responsable de los auges y depresiones de la actividad económica. ¿Por qué? El proceso de producción tiene lugar en un marco de tiempo, en donde los empresarios efectúan sus inversiones guiados por dos elementos clave (precios y tipo de interés) para asignar los recursos de la forma más eficiente posible en las distintas etapas del proceso.

La inyección fiduciaria o la expansión del crédito, por fuerza, distorsiona ambas señales, y conduce a los agentes económicos a efectuar malas inversiones. Y es que sin tal intervención pública sobre los tipos de interés algunos procesos nunca se habrían emprendido. Es decir, tan sólo resultan rentables con tipos de interés artificialmente bajos. Además, alargan artificialmente la estructura productiva, y los agentes tienden a sobreinvertir en la producción de bienes de capital en detrimento de bienes de consumo.

El problema es que, tarde o temprano, esta situación se hace insostenible cuando aparece el «riesgo inflacionario». Es entonces cuando la autoridad política no puede mantener por más tiempo el interés bajo, saltando a la luz el volumen de malas inversiones efectuadas. Como resultado, los efectos de la fase expansiva se invierten y surge la recesión, el desempleo, la deflación, la restricción del crédito y la caída del consumo, entre otros. La crisis es inevitable. Tan sólo cabe prevenirla impidiendo el aumento de la oferta de dinero.

Mises demuestra que el dinero no es neutral ni a corto, ni a medio ni a largo plazo. El aumento de la oferta monetaria distorsiona por fuerza los precios relativos de los bienes y modifica la estructura productiva. ¿La solución? Abolir el sistema de banca central, abogar por la banca libre sujeta al patrón oro y aplicar un coeficiente de caja del 100%.

Como observarán, ninguna de estas medidas está encima de la mesa de los líderes gubernamentales, al menos, por el momento. Más bien, todo lo contrario. Asistimos a un nuevo auge del fracasado keynesianismo económico, lo que demuestra que el hombre es el único animal que tropieza dos veces en la misma piedra (crack del 29). Y tres (crisis del petróleo de los 70) y cuatro (crisis de los 90 en EEUU) y cinco (la burbuja de las punto com) y seis (recesión tras los atentados del 11 de Septiembre)… ¿Y siete?

Fuente: juandemariana.org, 28/11/08.

______________________________________________________________________________

Vincúlese a nuestras Redes Sociales: LinkedIn YouTube Twitter

______________________________________________________________________________

.

.

El enigma resuelto por Euler que hoy nos permite acceder a Internet

julio 24, 2024

El enigma resuelto hace 300 años por el matemático Leonhard Euler que hoy nos permite acceder a Internet

.

El desafío matemático anual presentado por la Academia de Ciencias en París en 1727 fue este: «¿Cuál es la mejor manera de organizar mástiles en un barco?»

A primera vista es un problema muy práctico, pero el joven matemático suizo Leonhard Euler lo abordó como un rompecabezas puramente matemático.

Sello del año 1957 de la antigua Unión Soviética conmemorando el 250 aniversario del nacimiento de Euler.

A pesar de nunca haber puesto un pie a bordo de un barco, se sintió perfectamente calificado para calcular la disposición óptima de los mástiles.

Leonhard Euler tenía una fe absoluta en las matemáticas.

Legado que llega hasta hoy

.

Euler es uno de los matemáticos más prolíficos de todos los tiempos. ¡Hay tantas ideas matemáticas que llevan su nombre! 50 años después de su muerte, su trabajo aún se estaba publicando. Reformó casi todas las áreas de las matemáticas.

Y, como si fuera un hobby, resolvió el problema de los siete puentes de Königsberg, un popular enigma del siglo XVIII.

«Para Euler resolver el problema fue una forma de entretenimiento, era algo intrincado y ameno que hacer», le dijo a la BBC el experto en tecnología Bill Thompson.

«Por supuesto él no tenía idea de cuánto aprovecharíamos su trabajo, cómo construiríamos sobre sus ideas ni de que usaríamos lo que nos dejó para crear y ejecutar una red que ha cambiado el mundo por completo».

Se refiere a internet.

Para Euler fue solo un juego, pero las matemáticas que creó para resolverlo se usan para hacer que los motores de búsqueda sean mucho más eficientes.

Como respirar

Desde una edad temprana, Leonhard Euler «calculaba sin ningún esfuerzo aparente, así como los hombres respiran, como las águilas se sostienen en el aire», según el matemático francés François Arago.

Probaba teoremas por diversión, así como tú o yo podríamos hacer Sudoku. Pero su padre, que era clérigo, quería que siguiera sus pasos.

«Tuve que registrarme en la facultad de Teología, y debía aplicarme a los idiomas griego y hebreo, pero no progresé mucho, pues dedicaba la mayor parte de mi tiempo a estudios matemáticos, y para mi feliz fortuna, las visitas del sábado a Johann Bernoulli continuaron».

Johann Bernoulli fue un destacado matemático con sede en la ciudad natal de Euler, Basilea, donde en el siglo XVIII había una suerte de mafia matemática.

La familia Bernoulli produjo ocho matemáticos sobresalientes en solo cuatro generaciones.

Johann fue tutor de Euler y persuadió a su padre para que le permitiera estudiar matemáticas en vez de religión.

Y fue el hijo de Johann, Daniel, gran amigo de Euler, quien le encontró su primer empleo, en la Academia de San Petersburgo donde él trabajaba.

Era en la sección médica, lo cual no era ideal, pero antes de irse a Rusia, Euler leyó todo lo que pudo sobre medicina. Tal era su forma de pensar, que logró convertir la fisiología de la oreja en un problema matemático.

El día en que Euler llegó, Catalina I de Rusia, la gran patrona liberal de la Academia de San Petersburgo, murió.

En medio de la confusión, Euler se mudó discretamente de la sección médica al departamento de matemáticas y a nadie pareció importarle.

Cruzando puentes

.

Mientras estaba trabajando en San Petersburgo, Euler se enteró del conocido problema de los 7 puentes de Königsberg.

La ciudad prusiana de Königsberg estaba dividida en cuatro regiones distintas por las diversas ramas del río Pregel.

Siete puentes conectaban esas cuatro áreas diferentes y, en la época de Euler, se había convertido en un pasatiempo de tardes domingueras entre los residentes de la ciudad tratar de encontrar una manera de cruzar todos los puentes una sola vez y volver al punto de partida.

.

Euler le escribió una carta al Astrónomo de la Corte en Viena en 1736, describiendo lo que pensaba del problema:

«Esta pregunta es tan banal, pero me pareció digna de atención porque ni la geometría, ni el álgebra, ni siquiera el arte de contar era suficiente para resolverlo».

«En vista de esto, se me ocurrió preguntarme si pertenecía a la geometría de posición, que (el polímata alemán Gottfried Wilhelm von) Leibniz alguna vez tanto anheló.»

«Y así, después de un poco de deliberación, obtuve una regla simple, pero completamente establecida, con cuya ayuda uno puede decidir de inmediato, para todos los ejemplos de este tipo, si tal ida y vuelta es posible».

En lugar de caminar interminablemente por la ciudad probando diferentes rutas, Euler creó una nueva «geometría de posición«, en la cual las medidas anticuadas como longitudes y ángulos ?todas las medidas de hecho? eran irrelevantes.

La topología (análisis situs) estudia las propiedades geométricas que

son invariantes bajo deformaciones continuas.

Lo que importa es cómo están conectadas las cosas.

Euler decidió pensar en las diferentes regiones de tierra en Königsberg que estaban separadas por el río como puntos y los puentes que los unen, como líneas que los conectan.

.

Lo que descubrió es esto: para que un viaje de ida y vuelta (sin volver sobre tus pasos) sea posible, cada punto -excepto los puntos de inicio y final- debe tener un número par de líneas entrando y saliendo.

La ventaja de la regla de Euler es que funciona en cualquier situación.

Cuando analizó su mapa de los siete puentes de Königsberg de esta manera, descubrió que cada punto o pedazo de tierra tenía un número impar de líneas o puentes que emergían de ellas.

Así, sin tener que caminar una y otra vez por la ciudad, descubrió matemáticamente que no era posible caminar por la ciudad cruzando cada uno de los puentes una sola vez.

Del siglo XVIII al XXI

La regla de Euler es fácil de aplicar.

Lo difícil era enmarcar el problema del puente Königsberg de esa manera en primer lugar y así como probar que «la cantidad de líneas que entran y salen de cualquier punto» realmente es todo lo que necesitas saber para saber si ese viaje es posible o no.

Y no se necesita ser un matemático para que una idea como esta te sea útil.

.

La solución matemática de Euler al enigma de Königsberg ahora impulsa una de las redes más importantes del siglo XXI: internet, una red que conecta millones de computadoras en todo el mundo y mueve datos digitales entre ellos a una velocidad increíble.

«Si tengo mi computadora en casa y quiero entrar en un sitio web, necesito hacer una conexión entre mi computadora y el sitio web que puede estar en cualquier lado», dice Bill Thomson.

«Y puedo hacer esa conexión porque en mi computadora están incrustadas reglas basadas en el trabajo que Euler hizo en el siglo XVIII cuando trató de resolver el enigma de los puentes de Königsberg», explica el experto en tecnología.

El de los puentes de Königsberg estaba lejos de ser un problema acuciante en ese momento, más bien era una curiosidad, pero la solución de Euler perduró y revolucionó la era de la información del siglo XXI.

Lo que para Euler fue apenas un recreo, lanzó una de las ramas más importantes de las matemáticas.

Es como un cuento de hadas matemático, una historia con la que casi todos los matemáticos se criaron.

Fuente: La Nación, 12/05/18.

Vincúlese a nuestras Redes Sociales: LinkedIn YouTube Twitter

.

.

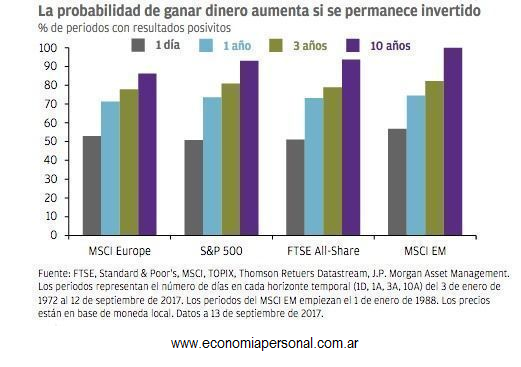

Errores comunes al invertir

julio 23, 2024

Sesgos mentales

Estos son los errores que cometen con frecuencia los inversores

Múltiples investigaciones muestran que los pequeños inversores no suelen acertar con el timing de sus compras y ventas de activos financieros. Frecuentemente suelen entrar y salir del mercado en los momentos menos adecuados.

Cuando se intenta comprar y vender en función de la evolución de los mercados (trading), se duplican las posibilidades de error: cuando uno decide salir del mercado y cuando uno decide volver a entrar.

En los Fondos de inversión, hay un dato que mide dichos errores por parte de los inversores, pero que pocos calculan. Se denomina “Rentabilidad del inversor” para distinguirla de la rentabilidad obtenida por el propio fondo. En efecto, cuando uno compra y vende participaciones de un determinado fondos en varios momentos, la rentabilidad que uno consigue raramente coincide con la rentabilidad publicada por el propio fondo. Para calcular la “rentabilidad del inversor” es necesario tener en cuenta las entradas y salidas mensuales de dinero. En otras palabras, calcula el rendimiento del fondo a nivel agregado para todos los dólares que se han invertido a lo largo del tiempo. Por tanto, refleja de mejor forma el resultado real que han tenido los inversores en un determinado producto.

Al comparar la rentabilidad de un fondo testigo con la rentabilidad del inversor se puede apreciar es que en los años bajistas la diferencia a favor de la rentabilidad del fondo suele ser algo más amplia. Esto significa que los inversores cometen más errores en mercados complicados y bajistas.

El éxito financiero no sólo depende de las propias inversiones. También depende de uno mismo. Hay, por ejemplo, algunos pequeños sesgos mentales que solemos cometer sin darnos cuenta a la hora de invertir y que determinan una menor rentabilidad.

Simplifique su vida

El primer error es suponer que una inversión compleja es mejor que una simple. Esto hace que muchos inversores tengan un elevado número de fondos en cartera. Suponen que tener una cartera con muchos productos es mejor que una compuesta por un solo fondo de renta fija y un solo fondo de renta variable. Uno de los errores más frecuentes es construir carteras poco diversificadas a pesar de tener muchos fondos en ellas. La diversificación consiste esencialmente en asociar activos no correlacionados, que muestran comportamientos distintos en reacción a los diferentes riesgos que pueden presentarse en los mercados. Uno puede tener la impresión de que cuantos más fondos tiene en cartera, estará mejor diversificada. Y no es necesariamente correcto. Las ventajas de la diversificación no dependen del número de fondos en cartera. Hace algunos años, Morningstar diseñó carteras hipotéticas con un número de fondos distintos comprendido entre 1 y 30, utilizando todas las combinaciones posibles de fondos. Luego, estimaron la volatilidad a cinco años de cada una de estas carteras. Como era de esperar, las carteras compuestas únicamente por un tipo de fondo fueron las que mostraron la mayor volatilidad media. A medida que se incluyen fondos en las carteras la volatilidad baja, pero lo interesante del estudio es que llega un momento en el que añadir más fondos a una cartera no se traduce necesariamente por una ganancia en términos de volatilidad. El límite está entre 7 y 10 fondos. Por lo tanto, tener más de 10 fondos de distintas características añade poco valor a una cartera y aumenta considerablemente las posibilidades de que uno tenga fondos similares dentro de ella.

.

Caro no equivale a mejor

Otra mala jugada que nos provoca la mente es suponer que algo caro es mejor que algo barato. Es cierto que en el mundo del consumo esta regla suele aplicarse. Generalmente un automóvil caro tiene más prestaciones y es mejor que un auto barato. Lo mismo pasa cuando compramos un lavarropas, un par de zapatos o un televisor. Se suele decir que la calidad tiene un precio. Y los inversores suelen trasladar este concepto a las inversiones. Piensan, por ejemplo, que si un fondo exige una mayor comisión de gestión esto es porque el gestor es mejor. Pero la historia demuestra que a largo plazo los fondos más caros no suelen obtener los mejores resultados, sino más bien todo lo contrario.

La trampa de las pequeñas diferencias

Nuestra mente no está preparada para tratar con números pequeños o con pequeñas diferencias. Muchos inversores dicen: “pero qué más da una comisión del 1% o del 0,5%… no hay mucha diferencia”. El asunto es que una pequeña diferencia se convierte a largo plazo, por la magia del interés compuesto (crecimiento exponencial), en una elevada cantidad. Invertir 100.000 dólares a un interés del 5% en lugar del 4,5% anual resulta en una diferencia de 24.000 dólares al cabo de 20 años.

Nuestra mente no está preparada para tratar con números pequeños o con pequeñas diferencias. Muchos inversores dicen: “pero qué más da una comisión del 1% o del 0,5%… no hay mucha diferencia”. El asunto es que una pequeña diferencia se convierte a largo plazo, por la magia del interés compuesto (crecimiento exponencial), en una elevada cantidad. Invertir 100.000 dólares a un interés del 5% en lugar del 4,5% anual resulta en una diferencia de 24.000 dólares al cabo de 20 años.

El efecto espejo retrovisor

Otra de las trampas mentales que afectan a los inversores es el llamado efecto espejo retrovisor. Piensan que porque una inversión ha ofrecido una rentabilidad excelente en el pasado, ese mismo resultado se va a repetir en el futuro. Desgraciadamente no es así de simple. Ningún inversor puede controlar la rentabilidad que dará el mercado, pero sí puede controlar su propia mente y así evitar caer en estos sesgos mentales.

Fuente: Ediciones EP.

Información sobre Gustavo Ibáñez Padilla

Más información:

¿Qué son las annuities?

Seguros de Vida y Planes de Inversión

Compañías de Seguro de Vida versus Bancos

El Seguro de Vida: Un pilar financiero para el futuro

Las Anualidades como instrumentos de planificación financiera personal

Vincúlese a nuestras Redes Sociales: LinkedIn YouTube Twitter

.

.

La mala influencia de los influencers

julio 22, 2024

Los influencers y su impacto psicológico: Una perspectiva crítica.

Por Albert Mesa Rey.

En la era digital, los influencers han emergido como figuras prominentes en las redes sociales moldeando opiniones, comportamientos y estilos de vida de millones de seguidores. Aunque su influencia puede ser positiva en algunos casos, promoviendo causas nobles o inspirando cambios saludables, existe una creciente preocupación sobre los efectos perjudiciales que estos individuos pueden tener en la salud mental y el bienestar de sus seguidores. En este artículo trato de explorar los aspectos psicológicos negativos asociados con los influencers y su impacto en la sociedad.

.

La creación de expectativas irrealistas

Uno de los aspectos más problemáticos de los influencers es su tendencia a mostrar una versión idealizada y perfecta de sus vidas. A través de fotografías cuidadosamente seleccionadas, videos editados y publicaciones que solo muestran momentos de éxito y felicidad, los influencers proyectan una imagen de perfección que rara vez coincide con la realidad. Este fenómeno puede llevar a los seguidores a comparar sus vidas cotidianas con esta versión idealizada, generando sentimientos de insuficiencia y frustración.

La constante exposición a imágenes y estilos de vida perfectos puede tener un impacto devastador en la autoestima de los seguidores. La teoría de la comparación social sugiere que las personas evalúan sus propias capacidades y circunstancias en comparación con las de los demás. Cuando las personas se comparan con los influencers, a menudo se sienten inferiores y menos exitosas, lo que puede disminuir su autoestima y generar sentimientos de tristeza y desesperanza.

Estudios han demostrado que el uso intensivo de redes sociales, está relacionado con una mayor insatisfacción corporal y una menor autoestima, especialmente entre adolescentes y jóvenes adultos que son los más vulnerables a la influencia externa. Estos grupos de edad están en una etapa de desarrollo en la que la aceptación social y la construcción de la identidad son cruciales, lo que los hace particularmente susceptibles a los mensajes de perfección y éxito perpetuados por los influencers.

La promoción de estándares de belleza inalcanzables es otro efecto perjudicial de los influencers. La mayoría de los influencers en plataformas como Instagram y TikTok presentan una apariencia física que se ajusta a los ideales de belleza actuales: cuerpos esbeltos, piel perfecta y rostros simétricos. Estos estándares son a menudo el resultado de filtros, edición digital y, en algunos casos, cirugías plásticas. Sin embargo, los seguidores, especialmente los jóvenes, pueden no ser conscientes de estos artificios y pueden asumir que esas apariencias son alcanzables de manera natural.

La presión para conformarse a estos estándares puede llevar a trastornos de la imagen corporal, como la dismorfia corporal, la anorexia y la bulimia. Los seguidores pueden recurrir a dietas extremas, ejercicio compulsivo o procedimientos cosméticos riesgosos para intentar alcanzar estas metas inalcanzables, lo que puede tener graves consecuencias para su salud física y mental.

Además de los estándares de belleza, los influencers también perpetúan la ilusión de la felicidad constante. Las publicaciones en las redes sociales suelen destacar solo los aspectos positivos de la vida, omitiendo los desafíos y dificultades que todos enfrentan. Esta representación sesgada puede hacer que los seguidores perciban sus propias vidas como deficientes y aburridas en comparación, lo que puede conducir a una menor satisfacción con la vida y a un aumento de los niveles de estrés y ansiedad.

La felicidad constante proyectada por los influencers puede crear una falsa expectativa de que la vida debe ser siempre alegre y emocionante. Cuando los seguidores inevitablemente enfrentan dificultades y momentos de tristeza, pueden sentirse aún peor al creer que están fallando en alcanzar esa norma de felicidad perpetua.

.

Estrategias para mitigar el impacto negativo

Para combatir los efectos perjudiciales de las expectativas irrealistas creadas por los influencers, es esencial fomentar una mayor conciencia crítica entre los usuarios de redes sociales. Algunas estrategias incluyen:

- Educación mediática: Enseñar a los usuarios, especialmente a los jóvenes, a reconocer la diferencia entre la realidad y la ficción en las redes sociales y a comprender que las imágenes y las vidas presentadas por los influencers están a menudo editadas y seleccionadas cuidadosamente.

- Promoción de la autenticidad: Alentar a los influencers a mostrar una representación más equilibrada y auténtica de sus vidas, incluyendo los desafíos y las dificultades que enfrentan, para ofrecer una visión más realista de la vida cotidiana.

- Apoyo psicológico: Proporcionar recursos y apoyo psicológico a aquellos que se ven negativamente afectados por las redes sociales, incluyendo programas de apoyo en línea y consejería profesional.

- Desintoxicación digital: Fomentar la práctica de pausas regulares de las redes sociales para reducir la exposición constante a las imágenes idealizadas y dar a los usuarios tiempo para reflexionar y reconectarse con la realidad.

La promoción del consumo desmedido

En la era de las redes sociales, los influencers han revolucionado la manera en que las marcas se conectan con los consumidores. A través de colaboraciones y patrocinio de productos, los influencers pueden llegar a millones de personas con recomendaciones personalizadas y aparentemente auténticas. Sin embargo, este fenómeno también ha generado preocupaciones sobre la promoción del consumo desmedido. Veamos cómo los influencers fomentan el consumismo y las implicaciones psicológicas y sociales de esta tendencia.

La cultura de la posesión es una de las características más notables del contenido de muchos influencers. La exhibición constante de productos y estilos de vida lujosos, ya sea a través de un «haul» de compras, reseñas de productos de moda o tecnología de última generación, los influencers a menudo presentan un estilo de vida basado en la adquisición de bienes materiales. Esta cultura de la posesión puede llevar a los seguidores a internalizar la idea de que la felicidad y el éxito están directamente relacionados con la cantidad y la calidad de los objetos que poseen.

Esta narrativa de consumo puede crear un ciclo interminable de deseo y adquisición. Los seguidores, al aspirar a emular a sus ídolos digitales, pueden sentirse presionados a comprar constantemente nuevos productos para mantener su estatus social y pertenencia, lo que puede llevar a un comportamiento de consumo impulsivo y compulsivo.

La presión para mantener el ritmo con las tendencias y las recomendaciones de los influencers puede tener serias repercusiones en la salud financiera de los seguidores. El deseo de adquirir productos de moda, tecnología de última generación y otros bienes puede llevar a muchos a gastar más allá de sus posibilidades, acumulando deudas y comprometiendo su estabilidad financiera.

La facilidad de las compras en línea y las promociones constantes en las redes sociales exacerban este problema, permitiendo a los usuarios realizar compras impulsivas con solo unos pocos clics. Esta facilidad puede llevar a una falta de reflexión sobre las verdaderas necesidades y prioridades financieras, resultando en estrés financiero y ansiedad.

Desde una perspectiva de la psicología del consumismo, la promoción del consumo desmedido por parte de los influencers puede ser entendida a través de la teoría del consumo conspicuo, propuesta por Thorstein Veblen. Esta teoría sugiere que las personas consumen bienes no solo por su utilidad, sino también para mostrar estatus y obtener reconocimiento social. Los influencers, al exhibir sus posesiones, refuerzan esta idea, creando un entorno donde el valor personal y el estatus están vinculados a la capacidad de consumo.

Además, la psicología del marketing y la publicidad juega un papel crucial en este fenómeno. Los influencers utilizan técnicas de marketing sofisticadas, como la narración de historias, la autenticidad percibida y la creación de comunidad, para hacer que sus recomendaciones sean más persuasivas. Esto puede llevar a los seguidores a tomar decisiones de compra basadas más en impulsos emocionales que en necesidades racionales.

El consumo desmedido promovido por los influencers no solo afecta la salud financiera, sino también puede tener un efecto en el bienestar psicológico de los seguidores. La búsqueda constante de nuevos productos y la comparación con la vida idealizada de los influencers pueden llevar a sentimientos de insatisfacción y ansiedad. Los seguidores pueden sentir que nunca tienen suficiente o que siempre les falta algo para alcanzar la felicidad y el éxito que ven en las redes sociales.

Además, la gratificación instantánea que viene con las compras impulsivas puede ser efímera, dejando a los seguidores con un vacío emocional una vez que el efecto inicial de la compra desaparece. Esta búsqueda constante de satisfacción a través del consumo puede impedir que las personas desarrollen formas más sostenibles y significativas de bienestar, como la construcción de relaciones interpersonales y el desarrollo personal.

.

Estrategias para mitigar el consumo desmedido

Para reducir el impacto negativo del consumo desmedido promovido por los influencers, es importante implementar estrategias tanto a nivel individual como colectivo:

- Educación financiera: Enseñar a los usuarios sobre la importancia de la gestión financiera y las consecuencias del consumo impulsivo. Esto puede incluir talleres, recursos en línea y programas educativos que promuevan la toma de decisiones financieras responsables.

- Conciencia crítica: Fomentar una mayor conciencia crítica sobre las tácticas de marketing utilizadas por los influencers y las marcas. Los usuarios deben aprender a cuestionar la autenticidad de las recomendaciones y considerar sus verdaderas necesidades antes de realizar una compra.

- Promoción de Valores Alternativos: Animar a los influencers y a los usuarios de redes sociales a valorar y promover estilos de vida basados en la sostenibilidad, el minimalismo y el bienestar emocional. Esto puede incluir la promoción de experiencias y relaciones por encima de la adquisición de bienes materiales.

- Regulación y Transparencia: Impulsar una mayor regulación y transparencia en las colaboraciones entre influencers y marcas. Las plataformas de redes sociales y las autoridades deben asegurarse de que las recomendaciones pagadas sean claramente identificadas como publicidad, para que los seguidores puedan tomar decisiones informadas.

El efecto de los influencers en las relaciones interpersonales

Una de las consecuencias más notables de la influencia de los influencers es el desplazamiento de las relaciones reales por relaciones parasociales. Las relaciones parasociales son conexiones unilaterales que los seguidores desarrollan con figuras mediáticas, como los influencers. Aunque estas relaciones pueden ofrecer un sentido de conexión y pertenencia, también pueden desplazar el tiempo y la atención que se dedicarían a relaciones interpersonales reales y bidireccionales.

La inversión emocional en la vida de los influencers puede llevar a una desconexión con amigos y familiares. Los seguidores pueden priorizar el tiempo en línea siguiendo y participando en las vidas de los influencers, en lugar de cultivar relaciones significativas en su propio entorno. Esta desconexión puede resultar en un aislamiento social y en una disminución de la calidad de las relaciones personales.

La comparación social, exacerbada por la exposición constante a las vidas idealizadas de los influencers, puede tener un impacto significativo en las relaciones de pareja. Los seguidores pueden comparar sus propias relaciones con las que ven en las redes sociales, muchas de las cuales están representadas de manera idealizada y poco realista. Esta comparación puede llevar a la insatisfacción con la propia relación, generando conflictos y resentimientos.

Además, los influencers a menudo comparten momentos destacados y felices de sus vidas amorosas, omitiendo los desafíos y conflictos que son parte natural de cualquier relación. Los seguidores pueden desarrollar expectativas poco realistas sobre cómo debe ser una relación de pareja, lo que puede llevar a desilusiones y fricciones cuando su realidad no coincide con esas expectativas.

El tiempo y la atención dedicados a seguir a los influencers también pueden afectar la comunicación en las relaciones interpersonales. La comunicación es un componente crucial de cualquier relación saludable, y la distracción constante de las redes sociales puede interferir con la capacidad de las personas para interactuar y comunicarse de manera efectiva con sus seres queridos.

La presencia constante de dispositivos móviles y la tentación de verificar las redes sociales pueden interrumpir las conversaciones y las interacciones significativas. Esta interrupción puede crear una barrera en la comunicación y disminuir la intimidad emocional entre las personas. Las parejas y amigos pueden sentirse descuidados o menos importantes, lo que puede erosionar la confianza y la conexión en la relación.

Los influencers a menudo promueven una cultura de superficialidad, donde la apariencia y el estatus social son valorados por encima de la autenticidad y la profundidad. Esta perspectiva puede influir en la manera en que los seguidores valoran y construyen sus propias relaciones. Las personas pueden centrarse más en impresionar a los demás y mantener una imagen perfecta, en lugar de desarrollar relaciones auténticas y significativas.

Este énfasis en la superficialidad puede llevar a relaciones basadas en apariencias y conveniencia, en lugar de en la comprensión y el apoyo mutuo. La falta de profundidad en las relaciones puede resultar en conexiones frágiles y menos satisfactorias, lo que puede afectar el bienestar emocional de los individuos.

.

Estrategias para mitigar el impacto negativo

Para reducir los efectos negativos de los influencers en las relaciones interpersonales, es importante implementar estrategias tanto a nivel individual como colectivo:

- Fomento de la conciencia crítica: Animar a los usuarios a desarrollar una mayor conciencia crítica sobre el contenido que consumen y a cuestionar la realidad detrás de las imágenes y las narrativas presentadas por los influencers. Esto puede ayudar a reducir la comparación social y a establecer expectativas más realistas sobre las relaciones.

- Equilibrio en el uso de las redes sociales: Promover un uso equilibrado de las redes sociales, estableciendo límites de tiempo y dedicando momentos específicos del día para desconectarse y centrarse en las relaciones personales. Esto puede incluir prácticas como «desintoxicación digital» o «noches sin dispositivos».

- Fomento de la comunicación auténtica: Enfatizar la importancia de la comunicación abierta y honesta en las relaciones. Crear espacios y momentos donde las personas puedan interactuar sin distracciones digitales, fomentando conversaciones profundas y significativas.

- Educación sobre relaciones saludables: Proveer educación sobre las características de relaciones saludables y realistas, incluyendo la importancia de enfrentar y resolver conflictos, y la comprensión de que todas las relaciones tienen altibajos.

La vulnerabilidad a la manipulación por parte de los influencers

Los influencers a menudo construyen una imagen de autenticidad y cercanía con sus seguidores, estableciendo relaciones parasociales donde los seguidores sienten una conexión emocional unilateral. Esta percepción de intimidad y confianza puede hacer que los seguidores sean más susceptibles a las recomendaciones y mensajes de los influencers. La línea entre la influencia legítima y la manipulación puede ser tenue, especialmente cuando se trata de la promoción de productos o ideas.

Técnicas de manipulación utilizadas por los influencers

Apelación a las emociones: Los influencers suelen utilizar historias personales, emociones y narrativas cautivadoras para conectar con sus seguidores a un nivel emocional profundo. Esta técnica puede hacer que los seguidores se sientan comprendidos y apoyados, reduciendo su capacidad crítica y aumentando la probabilidad de que acepten y actúen sobre las recomendaciones del influencer sin cuestionarlas.

Pruebas sociales y popularidad: La prueba social es un poderoso mecanismo psicológico donde las personas asumen que el comportamiento de otros refleja el comportamiento correcto. Los influencers muestran a menudo que otros seguidores están utilizando o apoyando ciertos productos o ideas, creando una sensación de popularidad y aceptación social que puede presionar a otros a conformarse.

- Escasez y urgencia: Utilizando tácticas como promociones limitadas en el tiempo o cantidades limitadas de productos, los influencers pueden inducir un sentido de urgencia y escasez. Este enfoque puede manipular a los seguidores para que tomen decisiones impulsivas, basadas en el miedo a perder una oportunidad, en lugar de una evaluación racional de la necesidad o el valor del producto.

- Autoridad percibida: Muchos influencers posicionan a sí mismos como expertos en ciertos campos, ya sea belleza, salud, fitness, tecnología, etc. La percepción de autoridad puede llevar a los seguidores a aceptar sus recomendaciones sin cuestionarlas, asumiendo que el influencer tiene un conocimiento superior o información privilegiada.

Consecuencias psicológicas de la manipulación

- Desconfianza y decepción: Cuando los seguidores descubren que han sido manipulados, pueden experimentar sentimientos de traición y desconfianza. Esta desilusión no solo afecta su relación con el influencer, sino que también puede generalizarse a otras interacciones en línea, fomentando una actitud de escepticismo y desconfianza hacia la información obtenida de las redes sociales.

- Estrés y Ansiedad: La presión para seguir las recomendaciones de los influencers, especialmente cuando se presentan como urgentes o exclusivas, puede generar niveles elevados de estrés y ansiedad. Los seguidores pueden sentir una necesidad constante de estar al día con las tendencias y promociones, lo que puede afectar negativamente su bienestar mental.

- Problemas Financieros: La manipulación para realizar compras impulsivas puede llevar a problemas financieros significativos. Los seguidores pueden gastar dinero en productos que realmente no necesitan o no pueden permitirse, acumulando deudas y experimentando estrés financiero como resultado.

- Autoestima y autovaloración: La comparación constante con los influencers y las decisiones tomadas bajo la influencia de estos pueden afectar la autoestima y la autovaloración de los seguidores. Sentirse manipulados o haber tomado decisiones impulsivas puede llevar a la autoevaluación negativa y a la disminución de la confianza en uno mismo.

Estrategias para protegerse de la manipulación

- Desarrollo de la alfabetización digital: Fomentar una mayor alfabetización digital puede ayudar a los usuarios a reconocer tácticas de manipulación y desarrollar habilidades críticas para evaluar la información en línea. Esto incluye entender cómo funcionan los algoritmos de las redes sociales, las técnicas de marketing digital y la importancia de verificar la autenticidad de las recomendaciones.

- Promoción de la transparencia: Abogar por una mayor transparencia en las relaciones comerciales entre influencers y marcas. Las plataformas de redes sociales y las autoridades reguladoras deben garantizar que los influencers revelen claramente cuándo están recibiendo compensación por promocionar productos, lo que puede ayudar a los seguidores a tomar decisiones más informadas.

- Fomento del pensamiento crítico: Enseñar a los usuarios a cuestionar la información que reciben, evaluar la credibilidad de las fuentes y reflexionar sobre sus propias necesidades y deseos antes de tomar decisiones basadas en las recomendaciones de los influencers.

- Regulación y supervisión: Implementar regulaciones más estrictas para controlar la publicidad encubierta y las tácticas de manipulación utilizadas por los influencers. Las políticas deben exigir divulgaciones claras y penalizar las prácticas engañosas.

Conclusiones:

La creación de expectativas irrealistas por parte de los influencers es un problema significativo en la era digital, con efectos profundos en la autoestima, la imagen corporal y el bienestar general de sus seguidores. Reconocer y abordar estos impactos negativos es crucial para promover una interacción más saludable y equilibrada con las redes sociales, fomentando una cultura en línea que celebre la autenticidad y la diversidad en todas sus formas.

La influencia de los influencers en las relaciones interpersonales es un fenómeno complejo con implicaciones significativas para la calidad de las conexiones humanas. Al reconocer y abordar estos efectos negativos, es posible fomentar un uso más saludable y equilibrado de las redes sociales, promoviendo relaciones interpersonales más auténticas y satisfactorias.

La promoción del consumo desmedido por parte de los influencers es un fenómeno complejo con implicaciones significativas para la salud financiera y el bienestar psicológico de sus seguidores. Reconocer y abordar estos efectos negativos es crucial para fomentar un uso más saludable y consciente de las redes sociales, promoviendo una cultura que valore la autenticidad, la sostenibilidad y el bienestar integral por encima del consumismo.

La vulnerabilidad a la manipulación por parte de los influencers es un desafío significativo en la era digital. Reconocer y abordar estas tácticas manipulativas es crucial para proteger el bienestar psicológico y financiero de los seguidores. A través de la educación, la promoción de la transparencia, el fomento del pensamiento crítico y la implementación de regulaciones adecuadas, es posible mitigar los efectos negativos de esta influencia y promover un entorno digital más saludable y ético.

Fuente: adelanteespana.com, 20/07/24

.

.

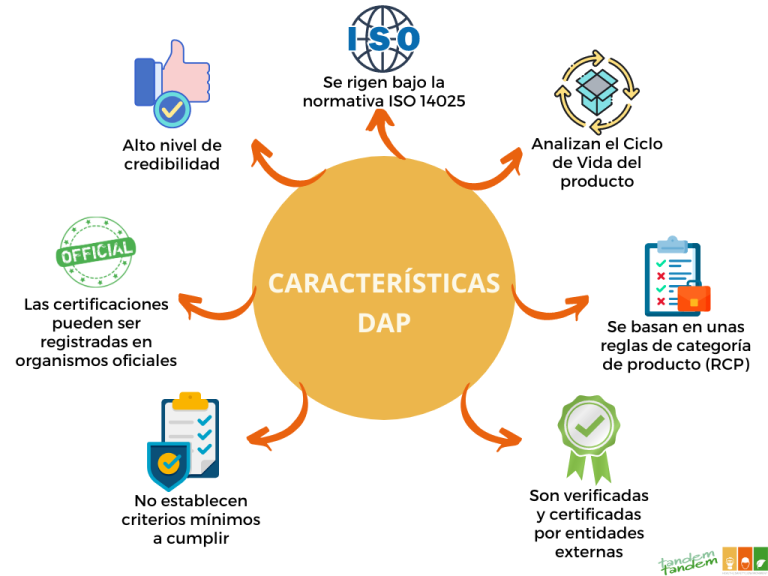

¿Qué son las Declaraciones Ambientales de Producto?

julio 15, 2024

Certificaciones ambientales: un requisito de los compradores de alimentos, donde Argentina juega en primera

En un Seminario Internacional, el INTI y entidades de la agroindustria mostraron cómo se trabaja en las declaraciones ambientales de productos alimenticios que exporta el país y se consumen internamente.

El cuidado del ambiente está en el foco del debate por la producción de alimentos y es una exigencia de los mercados y consumidores.

Por Gastón Guido.

.

En un mundo que cada vez más exige la trazabilidad de un producto para conocer su origen y, especialmente, si su manufactura es sustentable, las certificaciones que deben aprobar para venderse al exterior, e incluso en el mercado doméstico, siguen aumentando.

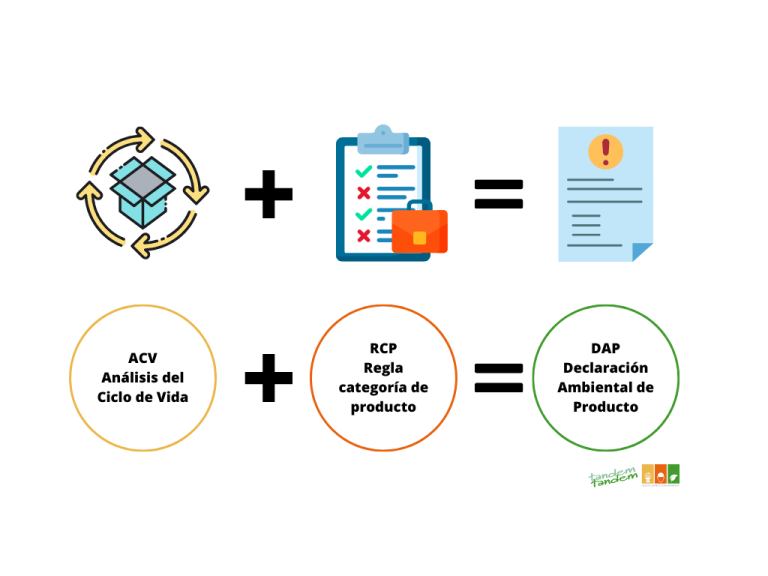

Esto vale también para la producción de alimentos, donde las declaraciones ambientales de producto (EPD, por su sigla en inglés) cada vez son más exigidas por parte de los clientes, porque se trata de una certificación que incluye y supera a las que brindan las conocidas huellas de agua y de carbono.

.

Este tema se abordó en el Seminario Internacional Sustentabilidad y Declaraciones Ambientales de Producto que organizaron EPD Argentina -cuya representación tiene en el país el Instituto Nacional de Tecnología Industrial (INTI)-, el Centro de Empresas Procesadoras Avícolas (CEPA), el Instituto de Promoción de la Carne Vacuna Argentina (IPCVA), la Cámara Argentina de Empresas de Nutrición Animal (CAENA) y el consorcio de exportadores de carne vacuna ABC (Argentine Beef Consortium), en la Bolsa de Cereales, en Buenos Aires.

El seminario, más allá de ilustrar sobre lo que es el Sistema EPD Internacional, permitió conocer casos concretos en los que, en articulación público-privada, se avanza para determinar la EPD en varios rubros de la producción agroalimentaria nacional.

Imprescindibles para exportar

El Sistema EPD Internacional surgió en Suecia, en 1997, es el más antiguo y de mayor alcance mundial y, desde 2014, depende del Instituto de Investigaciones Ambientales de ese país. Su aplicación en los alimentos se está exigiendo progresivamente en las legislaciones de EE.UU. y la UE. Por eso deberán ser tenidos en cuenta para exportar alimentos a esos destinos, en el presente y en los próximos años.

Sebastiaan Stiller, CEO de EPD Internacional, señaló que “las EPD permiten tomar mejores decisiones al comprar un producto, tanto por su costo como por su impacto ambiental”. Existen EPDs tanto para un producto determinado como para sus componentes e intervienen para cumplir con normas existentes en los mercados. En Europa se aplican también en la industria de la construcción, la química y la aviación.Sebastián Stiller.

“El público cada vez pide productos que sean sustentables y al mismo tiempo la industria se está adhiriendo a esa tendencia”. Y agregó: “Cada vez más las empresas se basan en datos científicos y en el cumplimento de los objetivos de desarrollo sostenible (ODS). Y antes de comenzar a producir un producto quieren saber si esos esfuerzos para cumplirlos son sostenibles a largo plazo”.

El sector privado está tratando de nivelar el campo de juego para que todas las empresas puedan tener un desempeño equitativo. Y el sector público trabaja para evitar el “green washing” (lavado verde) -expresión referida al uso de ciertos símbolos en las etiquetas, que sugieren que un producto es sustentable o ecológico, pero no lo es- y para asegurarse elevar cada vez más la vara en cuestiones ambientales, explicó Stiller.

Las regulaciones de aplicación de la EPD en Europa son obligatorias para obtener la certificación CE, sin la cual ningún producto es apto para comercializarse. También mencionó el pasaporte digital de producto, en el que figuran todos sus datos incluyendo las huellas de carbono y de agua.

También explicó que en EE.UU. no es obligatorio el uso de las EPD, a nivel nacional, pero está recomendado. Sí existe una ley en el Estado de California, que establece que no debe excederse un límite de potencial de calentamiento global de los materiales, que exige la normativa EPD. Y citó la ley “buy clean”, de compra limpia, que rige en EE.UU.

“Puede pasar que haya muchos datos y no se sepa qué hacer con ellos. En el futuro, las empresas además de productos van a producir cientos de EPDs, para cada uno de ellos, cuyos costos de realización serán menores a través de la digitalización”.

Finalmente habrá un consumidor o usuario final que va a consumir la información que las empresas generen con sus EPDs, por lo cual deberán estimular a que esa información sea clara y precisa, para brindar información fehaciente. No solo se trata de compartir y mostrar información, sino de presentarla de manera adecuada, explicó.

Riesgo alimentario

Por su parte, Claudia Peña, directora del Hub Regional EPD Chile y México, recordó que, en 2015, a nivel mundial, se acuerdan seguir los objetivos de desarrollo sustentable (ODS). “Aparecen la ecoeficiencia, las cuentas ambientales y otros instrumentos que comienzan a ser muy requeridos con los análisis de sustentabilidad y las declaraciones ambientales y nuevas tendencias como la economía circular”.

“En esta época -agrega Peña- todos reconocemos que debe haber un cambio, que no solamente le podemos exigir a la industria o a los gobiernos, sino como consumidores en temas vinculados a nuestros estilos de vida y que forme parte de una sociedad que se proponga tener un planeta saludable”.Claudia Peña.

Al respecto, señaló que el uso de la luz eléctrica implica un gran impacto sobre el medio ambiente. “Uno de los seres más impactados por ella, además de los anfibios, que han reducido enormemente las poblaciones, son los insectos, -la abeja y millones de otras especies, sobre todo las voladoras- que son atraídos por las lamparitas, ya no se reproducen, tienen partidos sus nichos naturales”.

Y agregó: “Esto hace que, además por efecto de los pesticidas, esté en riesgo el 40% de las especies de insectos. Es un indicador del desastre natural que está en la base de todas las cadenas. No solo porque deja de existir toda esta riqueza biológica, sino también porque va implicar riesgo para le economía y riesgo alimentario. Deberíamos estar pendientes de lo que está pasando, impulsando otras formas de producir y de vivir”.

Metodologías

Explicó que, entre las nuevas tendencias, como la economía circular, no siempre están las soluciones que tienen que tomarse, porque privilegia los indicadores de impacto que tienen importancia económica, por flujo de materiales, pero no tiene la metodología para y evaluar el aspecto social y ambiental del consumo y la producción. Por eso se usan las metodologías complementarias, precisó.

Porque “estamos todos hablando de transición a un mundo basado en la economía verde, transición a un modo de economía circular. Los parámetros de la economía circular nunca son exactamente lo que necesitamos. La visión de ciclo de vida es una herramienta complementaria que permite tomar buenas decisiones de la economía circular”.

Y agregó que “quienes elaboran la norma ISO para medir la circularidad de la economía dicen que debe haber una metodología complementaria como es el análisis de ciclo de vida, porque tiene forma de medir el impacto social y de costo del ciclo de vida. Para informar en forma sustentable tenemos las declaraciones ambientales de producto (EPD)”, precisó.

El análisis de ciclo de vida como las EPD pertenecen a la serie 14.000 de las normas ISO, que está muy consolidada, donde se incluyen la huella hídrica, de carbono y la de ecoeficiencia, entre otras.

En el caso de las EPD hay un marco que facilita todo porque sabemos cómo hacerlo por producto y los objetivos a alcanzar tienen un marco también más acotado. Para determinar una EPD se sigue un proceso: se elige una categoría de producto, se analiza el ciclo de vida (“de la cuna a la tumba”) y se obtiene el análisis de ciclo de vida; se hace el documento de la EPD y en un último paso se hace la verificación del proceso que permite obtener la EPD.

.

Peña destacó que “todas las partes involucradas en las cadenas de suministros están tomando una actitud en ese sentido, que se requiere trabajar en un marco de confianza. Necesitamos cambiar la forma de hacer negocios y darle confianza a nuestros consumidores, socios y proveedores. Que un socio, que tiene que tomar decisiones, tenga información validada para hacerlo. Eso significan también nuevas herramientas y prácticas que implican un cierto riesgo”, admitió.

Y añadió: “Esto muestra el compromiso real de las empresas de determinar el ciclo de vida de un producto, de mostrar en forma transparente, tarea que está dentro del concepto de mejora continua. La información asegura a los proveedores de una cadena o empresa la posibilidad de seguir siéndolo. Influye en toda la cadena y nos permite participar del mercado y ampliarlo”, destacó.

Precisó que “la visión holística que antes funcionaba solo para evaluar el impacto ambiental, permite ver ahora el beneficio de sus acciones, pero también cuáles son sus consecuencias en la cadena. Todo eso es valioso y esos resultados se pueden mostrar”.

“Las nuevas generaciones quieren cambios de estilo de vida. Están pendientes, están asustados, tienen razón. Y necesitamos también mejorar la imagen corporativa de las empresas y de la industria en Latinoamérica”.

EPD en Argentina

El INTI, tras un proceso que llevó más de 10 años, fue designado por EPD Internacional, organización dependiente del Instituto de Investigaciones Ambientales de Suecia, como Hub Regional en Argentina de certificación EPD, el primer programa de declaraciones ambientales, conforme a la norma ISO 14.025, y el de mayor reconocimiento mundial.

Javier Echazarreta, su coordinador, explicó que el INTI tomó la EPD como herramienta fundamental para comunicar sus acciones de trabajo y la producción sustentable del país. “Estamos en el camino de la declaración ambiental completa de varios impactos ambientales”, precisó.

Mencionó que “el crecimiento de los EPDs, en los últimos años, en el mundo, es exponencial, ya que es el que tiene más declaratorias ambientales de todo tipo de producto y servicios. El pasaporte digital para la construcción es lo que quizás venga para el resto de los productos, incluidos los alimentos. Esto es muy importante para los productos que se exportan”, especialmente “alimentos y bebidas que serán un tema crítico”.Javier Echazarreta.

La estrategia del INTI es abordar estudios sectoriales que permiten tener una imagen de toda una actividad productiva, posibilitando tener un inventario ambiental de cada una, que es un punto crítico, más allá de la EPD para cada producto en particular.

Proyectos agroalimentarios

Explicó que “estamos avanzando en proyectos sectoriales con CEPA (ciclo de vida del pollo y EPD), el IPCVA, CAPIA (productores de huevos), CAENA (alimentos balanceados), Federación Olivícola Argentina y después las EPDs de empresas que van creciendo, que las tienen o están en la gestión de obtenerlas”. Agregó que se suman empresas que comienzan a tomar el riesgo de gestionar sus EPDs en el rubro de la construcción, de las conservas de alimentos y del sector cárnico vacuno y aviar.

“El año que viene, posiblemente tengamos más EPDs de construcción, energía, minería, acero, tecnología, foresto industria, y movilidad y transporte -en este último caso por la transición energética-”, ya que las empresas avizoran en el futuro una barrera técnica y para arancelaria en el comercio.

Además, dio un dato no menor: “A nivel global son escasos los profesionales en EPD y ciclo de vida en el mundo. Habrá un cuello de botella, sobre todo por las mayores exigencias de Europa”. La demanda es mayor que la oferta y las medidas que implementa Estados Unidos de inyectar en la construcción U$D250 millones para asistencia técnica en EPD hasta 2031 será crítico. “En 2032 estaremos discutiendo en ámbitos internacionales cómo es la barrera técnica de acceso al comercio”, anticipó.

También valoró las motivaciones de las empresas en encargar procesos de determinación de EPD, que conllevan altos riesgos, porque se desconocen los resultados. Entre ellas, mencionó el acceso a nuevos mercados y mantener los existentes, mejorar la competitividad de la empresa, trabajar en la imagen corporativa de las compañías -punto vinculado al mercado doméstico- y cumplir con la política ambiental de cada una. “Es muy interesante que las empresas encaren estos estudios no solo por marketing, sino que están comprometidos realmente con generar productos sustentables”, destacó.

Precisó que de las 41 empresas que están trabajando en determinar su ciclo de vida y EPD, 83% tienen 1 producto en estudio; 10% de ellas (4) están estudiando entre 2 y 5 productos, o lo harán en los próximos meses, y 7% ya menciona 5 o más productos. “Esto responde a un desafío global de las grandes compañías que comienzan por un producto y luego pasan a trabajar EPDs para una cantidad mayor, lo que refleja cómo los empresarios ven y avizoran el mercado”.

Además, el 60% de las empresas que están gestionando su EPD lo hacen para sus productos de consumo doméstico, más allá que también exporten. Tienen una responsabilidad social y ambiental con el país. Esto es una señal de lo que se viene en el mercado doméstico. Y un 41% de ellas exporta y lo hace por ese motivo.

“En el rubro alimentos y bebidas, este porcentaje de interés de las empresas en los EPDs nos ubica en un estrato superior, en un nivel competitivo, fundamentalmente cuando nos pidan en Europa, en el futuro, el pasaporte de producto”, destacó Echazarreta.

Casos locales

El seminario finalizó con ejemplos de empresas y entidades que ya trabajan en la determinación de los EPDs. Uno de ellos fue el del frigorífico Logros, cuyo gerente general, José María Roca, mencionó que “nos cambió la historia entender lo que es la EPD y comenzar a trabajar con profesionales del INTI e INTA. Determinamos huella de carbono e hídrica. Queremos llegar a tener determinaciones en el campo, tener datos concretos, con rigor científico. Estamos a 500 kg de secuestro de CO2 para llegar a la carbono-neutralidad. Eso nos va a posicionar como un producto que más allá de nuestra calidad, que nos permitirá decir que la carne vacuna argentina tiene otra fortaleza. Vamos a llegar etiquetar con huella de carbono”, aseguró.

Por su parte, Teresa Senosiain, gerente de Calidad del frigorífico Marfrig, explicó que «estamos con el INTI en una etapa de ajuste de datos, ampliando el alcance y haciendo el estudio de EPD con 3 productos: carne vacuna envasada al vacío, carne congelada con y sin hueso, y nuestras hamburguesas Paty, producto ícono para el consumo local”.

También explicó que la cadena de comidas rápidas Mc Donalds exige una política de libre de deforestación en los establecimientos ganaderos de Brasil y Argentina que le proveen carne, dato que verifica, desde hace unos 2 años, mediante un relevamiento satelital bimestral. “Lo están pidiendo (también) los compradores de Europa, aunque no sea una certificación. Es el presente más que el futuro”, advirtió.

Por su parte, Eugenia Brusca, del departamento de Promoción Interna del IPCVA, mencionó que “la cadena de ganados y carnes ha sido muy atacada” y que “su sostenibilidad tiene que tener un aval científico”, sobre el cual el instituto realizó la Campaña Carne Argentina, Carne Sustentable, basada en datos de un relevamiento de la producción ganadera realizado con el INTI, el INTA y el Conicet.

Agregó que “cualquier idea que surge en Europa se traduce en 1 a 5 años en tendencia en EE.UU. Y que el 66% de los europeos no consumiría carne vacuna si no le aseguran una trazabilidad que le indique sostenibilidad del producto. Actualmente, el 46% de los estadounidenses dicen ‘yo elijo productos sustentables y sostenibles’. Eso no quita que el latinoamericano no lo pida en 10 años”, señaló, y agregó que el argentino ya pide bienestar animal.

Añadió que “más de 24 frigoríficos de la Argentina están encaminados en procesos de EPD para convalidar la sustentabilidad de la cadena de ganados y carnes, y esperamos que esto tenga una difusión más grande, porque la comunicación del sector, de los últimos 30/40 años, ha llevado a esa desinformación del consumidor”.

Finalmente, Victoria Ibáñez Padilla, de CAENA, encaminada con el INTI en un proceso de EPD, señaló que “hicimos el relevamiento y la modelización de las empresas que eligieron participar del proyecto para buscar un EPD para distintos tipos de alimentos balanceados (animales de producción y mascotas), como para el sector de aditivos y premezclas”. Añadió que, año tras año generarán inventarios ambientales e información correcta para el consumidor, y para que los productores sepan cómo comunicar mejor el comportamiento ambiental y puedan confiar, con información certera de qué es lo que pasa antes que la comida llega a su plato”.

Fuente: Clarín, 17/12/22.

.

.

La relevancia del Seguro de Vida

julio 5, 2024

Por Gustavo Ibáñez Padilla.