Conflictos de Intereses en el Mundo Financiero

octubre 24, 2018

Conflictos de Intereses en el Mundo Financiero

El dudoso papel de los Bancos

24/03/13 – UBS negocia un acuerdo con los reguladores estadounidenses para poner fin a una investigación de un bono hipotecario que provocó grandes pérdidas durante la crisis financiera, indicaron fuentes cercanas. La Comisión de Bolsa y Valores de EE.UU. investiga si UBS estafó a los inversionistas en la venta de valores por US$748 millones vinculados a una obligación de deuda colateralizada (CDO) que el banco suizo creó en 2007.

19/03/13 – Citigroup Inc. acordó pagar US$730 millones para conciliar una demanda colectiva presentada por inversionistas que supuestamente recibieron información engañosa por parte del banco.

19/03/13 – Citigroup Inc. acordó pagar US$730 millones para conciliar una demanda colectiva presentada por inversionistas que supuestamente recibieron información engañosa por parte del banco.

Los inversionistas compraron deuda y acciones preferentes de Citigroup entre mayo de 2006 y noviembre de 2008 y la demanda reclamaba que los inversionistas fueron mal informados y que hubo omisiones en la información presentada por el banco durante el período.

———————————————————–

Más información sobre casos de Conflictos de Intereses, Mala Praxis, Información engañosa y situaciones de ética dudosa:

Conflictos de intereses: Ahorristas estafados en España

La bochornosa salida a bolsa de Facebook

La cultura tóxica y destructiva de Goldman Sachs

El acuerdo extrajudicial de JP Morgan y la SEC

La crisis y los fraudes financieros

Sino-Forest-un-cuento-chino

Del-petroleo-al-oro-son-los-especuladores-los-culpables-del-exceso-de-volatilidad

Conflictos-de-intereses-Goldman-Sachs-y-Abacus-2007

Más información sobre mercados financieros, fraudes y conflictos de intereses en el libro: Codicia contagiosa de Frank Partnoy (Buenos Aires: El Ateneo, 2003).

Conflictos de intereses: Ahorristas estafados en España

octubre 10, 2012

Los ahorradores, el nuevo dolor de cabeza de la banca española .

Por Christopher Bjork

MOAÑA, España — Una mañana de agosto, Eugenio Núñez Cobás irrumpió en una sucursal de un banco en esta ciudad costera con otros 30 clientes gritando «¡Ladrones! ¡Ladrones! ¡Ladrones!» A continuación, salieron a la calle y tiraron huevos contra la fachada, obligando a la sucursal a cerrar por el resto del día.

Núñez ha estado viniendo a la filial de Novagalicia Banco SA durante los últimos ocho meses con una pancarta que dice: «Tengo todos mis ahorros metidos en Caja Novagalicia Banco hasta 2999». El jubilado de 70 años afirma que «en realidad, tendría que estar en casa jugando con mis nietos. En cambio, estoy aquí todas las semanas, peleando por mis ahorros».

Núñez fue uno de los más de 700.000 depositantes españoles que invirtieron dinero —en algunos casos la totalidad de sus ahorros— en acciones preferentes de alto rendimiento y bonos subordinados emitidos por sus bancos. Cuando estalló la crisis económica, los valores se desplomaron, lo que hizo que se volvieran casi imposibles de revender.

Núñez fue uno de los más de 700.000 depositantes españoles que invirtieron dinero —en algunos casos la totalidad de sus ahorros— en acciones preferentes de alto rendimiento y bonos subordinados emitidos por sus bancos. Cuando estalló la crisis económica, los valores se desplomaron, lo que hizo que se volvieran casi imposibles de revender.

Muchos clientes ahora dicen que fueron estafados, que los bancos les garantizaron que estos complejos instrumentos financieros eran tan seguros como los depósitos. Algunas entidades ofrecían la opción de cambiar acciones preferentes por depósitos o bonos comunes, pero la Unión Europea, que está prestando dinero a España para apuntalar la banca, prohibió que los bancos rescatados por el gobierno, entre los que figura Novagalicia, realicen estos acuerdos. Novagalicia se disculpó públicamente y accedió a arbitrar los miles de reclamos de los afectados.

El ministro de Economía, Luis de Guindos, describió recientemente estos valores ante el Parlamento como «un complejo instrumento para inversores institucionales. El problema no es el instrumento en sí. Si la gente lo entiende, no hay problema. El problema es que se colocó entre gente que no entendió estos productos». El gobierno español, añadió, colabora con la UE «para intentar encontrar la mejor solución posible para estos ahorradores».

Esta embarazosa confrontación entre bancos y depositantes contribuye a la erosión de la confianza en un sistema financiero que ya sufre el impacto de las fugas de capital y enormes pérdidas ligadas al colapso del mercado inmobiliario. El sector financiero se ha vuelto cada vez más dependiente de los préstamos de emergencia del Banco Central Europeo. Hasta fines de agosto, los bancos españoles recibieron 412.600 millones de euros (US$538.000 millones) del BCE, en torno a un tercio de los fondos del banco central para prestamistas de la zona euro. «Mientras persista la desconfianza en el sistema bancario, seguirá habiendo fuga de capitales», dijo Domingo Bello, profesor de derecho de la Universidad de La Coruña.

Misiones de sabotaje como la que protagonizó Núñez en Moaña ocurren prácticamente a diario. Una noche del mes pasado, los manifestantes en la región norteña de Cantabria organizaron ataques coordinados en 50 sucursales de Caja Cantabria. En Cataluña, decenas de clientes enojados han obstruido a los cajeros haciendo depósitos de 50 centavos para luego volver a colocarse en la cola y retirar la misma cantidad.

En algunas comunidades pequeñas, los directores de las sucursales bancarias, que en su día ejercían como fuentes de asesoría financiera, se han convertido en parias. Los clientes han amenazado con propinar palizas a empleados bancarios y han rajado los neumáticos de sus autos. Novagalicia ha trasladado a 25 de sus empleados este año por las amenazas, asegura un vocero.

En Moaña, una ciudad pesquera de 18.000 habitantes en el noroeste de España, las pérdidas provocadas por las inversiones han agravado los problemas económicos. «La pequeña empresa sufre y esos pequeños trabajos de mantenimiento que la gente hacía en sus casas, ya no los hacen», dijo el alcalde José Fervenza Costas.

La debacle de las acciones preferentes se remonta a los primeros días de la crisis financiera. Los bancos españoles necesitaban capital tras el estallido de la burbuja inmobiliaria y el aumento de la cartera incobrable. Los inversionistas internacionales, preocupados por las pérdidas ligadas a las hipotecas, se mostraron reacios a comprar valores bancarios españoles. Por eso, las mayores entidades del país recurrieron a su amplia red de sucursales para promocionar las nuevas acciones preferentes.

Las acciones preferentes a menudo prometían tasas de interés más altas que los depósitos comunes y corrientes. A mediados de 2009, Caixa Galicia —que luego fue absorbida por Novagalicia— ofrecía acciones preferentes con un interés de 7,5%, comparado con el 4,05% de los depósitos a 18 meses.

Los bancos rápidamente aumentaron sus niveles de capital, vendiendo 11.400 millones de euros en acciones preferentes en 2009. En total, se vendieron 22.000 millones de euros de esos valores.

«Si un cliente quería vender, cinco más esperaban para comprar», señala Pedro Alberto San Millán, director de una sucursal de Novagalicia en el pueblo de Cangas.

Pero en 2010, cuando los bancos españoles empezaron a inundarse de pérdidas, el número de clientes dispuestos a comprar acciones preferentes se redujo. Algunas entidades, incluida Novagalicia, vendieron los valores a clientes de larga data. «Los reguladores miraban hacia otro lado y los bancos se aprovecharon», dice Francisco López Lubián, un profesor de finanzas de la escuela de negocios Instituto de Empresa. «El español medio que confió sus ahorros a su banquero, fue engañado. Eso está claro», añade.

El regulador español de valores anunció hace unos meses que investiga irregularidades potenciales en 11 de los 19 prestamistas que vendieron acciones preferentes.

La nueva cúpula ejecutiva de Novagalicia emitió en julio una guía de 10 principios, uno de los cuales estipula que el banco sólo ofrecerá productos claros, sencillos y fáciles de entender.

En Moaña, Núñez ganó el 21 de septiembre su caso de arbitraje contra Novagalicia. Su cuenta de ahorros ha sido reembolsada con los 60.000 euros que tenía colocados en bonos subordinados. El dinero no estará ahí mucho tiempo, insiste Núñez. «Lo voy a sacar», promete. «Me dijeron que habían cambiado, pero después de esto, ya no me puedo fiar de ellos».

Fuente: The Wall Street Journal, 05/10/12.

Conflictos de intereses: Goldman Sachs y Abacus 2007

mayo 29, 2011

Goldman Sachs es una mega empresa de Wall Street cuya habilidad para ganar dinero consigue que la gente se quede estupefacta, sienta una envidia irrefrenable o bien se muestre completamente recelosa. Ahora la reputación de la empresa se empieza a cuestionar a raíz de la demanda por fraude presentada por la SEC (entidad supervisora de los mercados financieros de Estados Unidos) en relación con una transacción de 2007: la venta de un complejo CDO sintético llamado Abacus 2007-AC1. Como consecuencia de dicho acuerdo, los inversores perdieron 1.000 millones de dólares mientras simultáneamente Paulson & Company, un fondo de inversión colaborador de Goldman que apostaba por el colapso de la burbuja inmobiliaria, obtenía beneficios por ese mismo importe. Expertos de Wharton y otras organizaciones analizan los problemas financieros, legales y éticos de un caso que ha captado la atención tanto de Wall Street como del público en general.

Artículo completo: Goldman-Sachs-y-Abacus-2007

![]()

SEC Charges Goldman Sachs With Fraud in Structuring and Marketing of CDO Tied to Subprime Mortgages: http://www.sec.gov/news/press/2010/2010-59.htm

Más información sobre mercados financieros, fraudes y conflictos de intereses en el libro: Codicia contagiosa de Frank Partnoy (Buenos Aires: El Ateneo, 2003).

China crece con ahorro interno

septiembre 10, 2017

China lidera la globalización con ahorro interno

China creció tres veces por encima de EE.UU. entre 2010 y 2016 y fue responsable de 35% del crecimiento de la economía mundial en este período.

Por Jorge Castro.

Xi Jinping, presidente de China, le propuso a Trump un “Plan de 100 días” para eliminar el superávit comercial y multiplicar el intercambio bilateral.

.

La economía mundial volvió a crecer en 2017 con más fuerza que la prevista, y se expande ahora a una tasa anualizada de 4%/5%; y lo hace después de 6 años de estancamiento, a contar de la crisis financiera internacional de 2008/2009 (Lehman Brothers).

El alza de la economía global se mide en términos de capacidad de compra doméstica (PPP), debido a que más de 80% de la economía mundial es obra de los países emergentes (China, 40%; India, 19%, comparado con EE.UU. que aporta solo 15%). La medición en PPP aumenta 0,7 puntos porcentuales el auge del producto, comparado con el nivel que se fija en dólares constantes.

El alza de la economía global se mide en términos de capacidad de compra doméstica (PPP), debido a que más de 80% de la economía mundial es obra de los países emergentes (China, 40%; India, 19%, comparado con EE.UU. que aporta solo 15%). La medición en PPP aumenta 0,7 puntos porcentuales el auge del producto, comparado con el nivel que se fija en dólares constantes.

La recuperación de la economía mundial en 2017 no tiene un carácter cíclico, sino estructural. Es el resultado del surgimiento en gran escala de la nueva revolución industrial en todo el mundo avanzado, liderada por EE.UU., China y Alemania.

También la expansión de la economía internacional constituye una nueva fase del proceso de globalización, que para desplegar plenamente el potencial de productividad de la nueva revolución industrial, necesita superar el impacto notablemente negativo que ha tenido en EE.UU. la anterior fase de la integración mundial, que se inició en 2001 (ingreso de China a la OMC) y concluyó en 2016.

Más del 80% de la fuerza de trabajo estadounidense no ha tenido aumentos en sus ingresos reales en este período; y la competencia china, al desplegarse en forma concentrada e intensiva después de 2001, ha destruido más de 2,8 millones de puestos de trabajo en los grandes estados industrializados del Medio Oeste (Pensilvania, Ohio, Michigan, Wisconsin).

No hay forma alguna de frenar el extraordinario despliegue de productividad que anida en la nueva revolución industrial, a condición, solamente, de que se aumente significativamente la tasa de inversión (2 puntos del PBI en 2017/2018).

El carácter imparable de la nueva revolución industrial está acompañado por una agudización extrema de todas las contradicciones sociales, económicas y culturales de EE.UU., ante todo la concentración acelerada de los ingresos en el 1% de arriba de la pirámide social.

Más de 60% de las empresas norteamericanas que disponen de tasas de retorno de 25% o más corresponden al sector de alta tecnología, cuyas ganancias son 8/10 veces superiores a las del promedio estadounidense (ese múltiplo era 3 en 1990). Esta es la causa estructural que ha provocado la quiebra del “Sueño Americano”.

China creció 3 veces por encima de EE.UU. entre 2010 y 2016(6,5% anual/ 2% por año); y fue responsable de 35% del crecimiento de la economía mundial en este período (EE.UU., del 15%).

Ventaja china

Lo decisivo no es eso. La clave de la primacía estratégica de la República Popular es su excepcional nivel de ahorro doméstico (47% del PBI/US$5,1 billones en 2016), que treparía a US$6.9 billones en 4 años (FMI). El ahorro interno ascendió en EE.UU. a US$3,5 billones en igual período.

Por eso China se ha convertido en la principal fuente de capitales del siglo XXI; y esta es la base material, totalmente objetiva, en que se funda el liderazgo – la iniciativa estratégica – de Xi Jinping en los conflictos de la década, ante todo en la relación con EE.UU.

Esto fue lo que ocurrió en la reunión cumbre de los 2 países en Palm Beach, Florida, realizada el 6 y 7 de abril de este año. Donald Trump advirtió de entrada que era “inaceptable” para EE.UU. el superávit comercial chino (US$340.000 millones en 2016), el mayor del mundo, en un intercambio bilateral que ascendió a US$560.000 millones el año pasado.

Xi Jinping acordó completamente con el mandatario norteamericano y le propuso un “Plan de 100 días” para eliminar ese superávit comercial en un plazo de 3/5 años, al tiempo que se multiplicaba el intercambio bilateral. El líder chino asumió en Palm Beach como propio el diagnóstico de Donald Trump sobre la crisis norteamericana y las causas del debilitamiento de EE.UU. en el sistema mundial.

Consiste básicamente en que ha sido la pérdida del trabajo – y por lo tanto de la inversión – experimentada por la economía norteamericana en los últimos 15 años; y como contrapartida y conclusión de ese diagnóstico, la necesidad de revertir esta experiencia ruinosa que ha convertido a la nación americana en la gran perdedora del proceso de globalización.

Esta reversión del trabajo y la inversión tiene que ocurrir en lo esencial antes de que EE.UU. despliegue plenamente la nueva revolución industrial (en los próximos 2/3 años); y de esa manera logre resolver (procesar) las contradicciones que destruyen la unidad nacional, y que provienen de la anterior fase de la globalización que concluyó en 2016.

La regla estratégica esencial de Mao Tse Tung – el maestro de Xi Jinping – fue siempre la misma desde que desató la “guerra prolongada” en la década del 30 y lideró la Larga Marcha: nunca, en ningún caso, hay que perder la iniciativa en un conflicto.

Fuente: Clarín, 10/09/17.

Vincúlese a nuestras Redes Sociales:

Google+ LinkedIn YouTube Facebook Twitter

.

.

Diez nuevos conflictos en las parejas de hoy

agosto 20, 2016

Diez (nuevos) conflictos en la pareja moderna

Los cambios culturales de los últimos años delinearon un escenario donde el uso de la tecnología, los tipos de crianza, el tiempo libre y la comida son motivos de cortocircuito.

La mirada perdida en el celular (y en las pantallas en general) se ha convertido en uno de los nuevos y frecuentes motivos de discordia en las parejas que en esta segunda década del siglo XXI se enfrentan a desafíos completamente distintos a los que debieron afrontar sus padres. La intrusión de la tecnología es sólo uno. La consolidada presencia de la mujer en el mundo laboral, y el nuevo papel de los padres en la crianza provocó nuevas competencias dentro de la pareja. Al mismo tiempo, las nuevas configuraciones familiares -familias ensambladas, matrimonio igualitario- también suponen desafíos nuevos, y, como es de esperar, otros motivos de cortocicuito que hace 30 años eran impensados.

La mirada perdida en el celular (y en las pantallas en general) se ha convertido en uno de los nuevos y frecuentes motivos de discordia en las parejas que en esta segunda década del siglo XXI se enfrentan a desafíos completamente distintos a los que debieron afrontar sus padres. La intrusión de la tecnología es sólo uno. La consolidada presencia de la mujer en el mundo laboral, y el nuevo papel de los padres en la crianza provocó nuevas competencias dentro de la pareja. Al mismo tiempo, las nuevas configuraciones familiares -familias ensambladas, matrimonio igualitario- también suponen desafíos nuevos, y, como es de esperar, otros motivos de cortocicuito que hace 30 años eran impensados.

«A lo largo de la historia, las parejas prosperaron, o no, inmersas en los mandatos de la cultura de cada época -señala el médico psiquiatra y psicoanalista Pedro Horvat-. En nuestros días, existe una clara conciencia de la importancia del desarrollo de la vida afectiva, la comunicación y la sexualidad, ítems que representan aspiraciones ideales de toda pareja. Sin embargo, la inmediatez, la necesidad de soluciones rápidas y cierta tendencia al individualismo y al hedonismo conspiran contra estos logros».

Miguel Espeche, psicólogo especialista en vínculos, advierte la presencia de ciertos factores comunes en las parejas actuales: «Actualmente ha mermado la tolerancia a la frustración entre los padres y hay una pedagogía de la polémica como método de abordaje de los temas, lo que pone en pie de guerra a los miembros de la pareja hasta en temas irrisorios. Existen casos en los que se discute… ¡hasta estando de acuerdo! También la confusión acerca de los significados de la palabra «igualdad» genera problemas. Por eso, es más funcional la palabra equidad, que no obliga a una simetría, sino a una manera de hacer las cosas justa y eficaz para ambos miembros de la pareja».

Pero, ¿cuáles son hoy los diez nuevos motivos de conflicto en la pareja? A continuación, una lista que surge del consenso de distintos especialistas consultados por Sábado.

TecnologÍa

Celulares on, parejas off

«Que mis hijas usen el celular cuando comemos me pone furiosa y por eso a veces acepto que coman en sus habitaciones, pero lo que no tolero es cuando mi marido les dice apaguen eso ¡y él usa el de él!», afirma Cinthia Peláez, de 42 años, para quien el omnipresente teléfono celular se ha convertido en un tercero en discordia. Incluso sospecha que a veces el celular es sólo una excusa: «Cuando viene mi mamá a comer, mi marido no se siente a gusto y aprovecha el celular para autoexcluirse y cada tanto aportar un monosílabo. Es complicado porque me quejo, siempre hay un mensaje al cual tiene que responder con urgencia».

El psicoterapeuta Pedro Horvat advierte: «Aplicaciones como Facebook, Instagram o Twitter generan un tipo de actividad que resulta adictiva; a su vez, los grupos de WhatsApp atrapan con sus cataratas de mensajes que demandan atención y respuesta. Frente a estas situaciones, la pareja es un tercero excluido forzado a preguntarse cuándo fue que conversar juntos dejó de ser lo más importante, generándose un sentimiento de desinterés y aislamiento».

Sexo

Distintas formas de ir a la cama

Como muestra Tinder -en el país hay más de 2,5 millones de matches por mes-, hoy a nadie le duele la cabeza. Pero que haya ganas no significa que haya conflictos en torno del sexo, donde los tiempos y las formas de unos no siempre son los del otro. «Un clásico de las discusiones es la frecuencia de las relaciones -dice Ezequiel Cenog, de 41 años-. Para mí son pocas, para ella pido mucho. Para mí sobran las oportunidades, para ella, faltan. A los varones nos alcanza con que estén todos durmiendo y con cerrar la puerta. A ellas, no; necesitan otro ámbito, una preparación especial, un cortejo determinado…»

«Pasado cierto tiempo de la pareja es habitual que el encuentro sexual pierda ese pulso más espontáneo del inicio y los ritmos del deseo no estén tan sincronizados como antes», advierte Miguel Espeche, que recomienda «ser previsor y sintonizar la planificación con el disfrute, saliendo de ese mito que dice que en el sexo todo debe dejarse librado a la espontaneidad, y tener en cuenta la manera de ser de cada uno, y no regirse por pautas generales, generalmente falsas y basadas en parámetros dictados por la pornografía».

Economía

Tu sueldo, el mío y las cuentas

Perimida está la tradicional división entre hombre proveedor y mujer a cargo del hogar y los niños. Con ambos integrantes de la pareja inmersos en el mundo laboral, la organización de las cuentas y los gastos compartidos causa más de un dolor de cabeza. «Existen distintas opiniones, siendo las más populares las de aportar 50/50 o la del proporcional a lo que gana cada uno -dice Nicolás Litvinoff, director de Estudinero.net-. La primera funciona si ambos perciben aproximadamente lo mismo, pero cuando uno gana menos que el otro puede sentir injusto tener que aportar lo mismo. En ese caso, la segunda opción se presenta como más equitativa. El esquema de las 3 cuentas (cada uno ahorra por su lado y hay una tercera cuenta para los gastos de la casa) no resuelve el problema porque el conflicto sobre el porcentaje a aportar en la cuenta en común persiste.»

«Si uno de los dos siente como injusto tener que aportar más que el otro porque gana más dinero, podría cometer infidelidades económicas que tienen que ver con esconder parte de sus ingresos o gastos. Esas infidelidades son mucho más comunes de lo que se piensa», agrega.

Alimentación

La comida, un lugar de batalla

«Veganos que se niegan a tener relaciones sexuales con personas que consuman carne.» Así describieron los investigadores de la Universidad de Canterbury a los vegasexuales, individuos que -según el mismo trabajo científico- son cada vez más numerosos. Pero para las parejas ya consolidadas, que uno de sus integrantes adopte una alimentación restrictiva en algún punto puede convertirse en algo más que la excusa para no tener sexo.

«Muchas personas hoy se alimentan siguiendo criterios u objetivos que no siempre se comparten o respetan -dice Pedro Horvat-. No sólo no es fácil organizar la vida doméstica con criterios de alimentación muy distintos, sino que, además, se agrega el trasfondo emocional que suele acompañar este tipo de regímenes. Para muchas personas, estos criterios de nutrición cuidadosa son parte de una filosofía general de vida con lo que se enriquecen. Pero para otros no son más que un sistema de permisos y prohibiciones con algo de arbitrariedad, dogmatismo casi religioso y mucho de fantasía. Cuanto más rígido sea el método, mayor será la dificultad para integrarlo en la convivencia.»

Los ex

El pasado acecha en Facebook

«Las distancias de tiempo y espacio en las redes se trastocaron. Historias y personajes del pasado pueden irrumpir hoy con mucha más facilidad, y eso potencia los celos dentro de las parejas.» La introducción de este apartado, a cargo de Susana Mauer, hace referencia a ese aciago momento en el que él o ella descubren que ese «like» que rápidamente aparece en la nueva foto de perfil de su media naranja proviene de una media naranja de antaño. Puede ser Facebook, pero también Twitter, Instagram o cualquier otra red social en la que el pasado llama a la puerta para generar una discusión capaz de sobrevivir incluso a la pareja.

«Muchas veces un mismo mensaje puede ser interpretado en varios sentidos -trata de calmar las aguas Pedro Horvat-. A esto se agrega la ambigüedad del lenguaje no escrito de las redes sociales, que hace que un simple «me gusta» pueda ser tomado como una cortesía o como un gesto de seducción. Como se ve, se trata de un terreno resbaladizo en el que el malentendido acecha permanentemente. Una verdadera pesadilla para los celosos.»

Tareas del hogar

Tareas no tan compartidas

El ya consolidado ingreso de la mujer en el mundo laboral obligó a repartir la responsabilidad de las tareas hogareñas. A veces hay roles fijos -«yo tiendo la ropa, vos planchás»-, otras veces no tanto, pero cuando el tiempo es escaso y las obligaciones se multiplican, las discusiones están a la orden del día. «Uno de los principales disparadores de mis discusiones de pareja suele ser el reparto de las tareas de la casa», afirma Lucas Blanco, de 40 años: «Basta con que me pida que haga algo que ella suele hacer y que yo le diga que no puedo… Ahí nomás llega el conocido «claro, porque yo no hago nada, ¿no?» O «quién te creés que se ocupa de…», y empieza el listado de ocupaciones de cada uno».

«La vida familiar, los compromisos laborales y algún resto que queda para ocuparse de uno mismo resultan excesivos cuando no hay en la vida de pareja una distribución equilibrada de las responsabilidades del hogar», advierte la psicoanalista Susana Mauer. Ningún esquema de organización de las tareas hogareñas ofrece garantías de éxito, pero sí está demostrado que una buena cuota de flexibilidad ayuda, ¡y mucho!

Ocio

Viudas y viudos del running

«Amo el golf, un deporte que descubrí de grande, pero que decidí abandonar rápidamente. Era el golf o mi familia, me sugirió mi mujer cuando me preguntó si se anotaba en el grupo de las viudas del golf del barrio», cuenta Marcelo Terrada, de 59 años. En esa disyuntiva se encuentra hoy Ramiro Barreda, de 45, que entrena diariamente para participar de un triatlón: «Creo que es mi última competencia. No creo que mi mujer aguante mi ritmo de entrenamiento y todo el tiempo que me tiene fuera de casa muchos más…»

La falta de tiempo de ocio en pareja. Ese es, en definitiva, el resultado de la pasión que hoy muchas personas ponen en la práctica de actividades deportivas que no son compartidas con la respectiva media naranja, como el golf, el running o el tenis, entre otros. Claro que, agrega Pedro Horvat, «el deporte se suma a una larga lista de actividades -el estudio, los amigos, los cuidados estéticos, la familia propia, el gimnasio, la terapia, etcétera,- que se llevan una buena parte del tiempo de una generación que creció en el hábito de no posponer necesidades personales».

Consumo

La maldición de las cuotas

«La gran discusión ocurre cuando llega la tarjeta de crédito y se despliegan mis cuotas por la pantalla», dice Elena Fernández, de 45 años. «Si bien ahí aparecen las compras del súper y de muchos ítems familiares, luego, ¡ups!, aparece mi ropita, zapatitos, carteritas, peluquería, detalles decorativos para la casa (que según mi marido no son necesarios) y todo en cuotas. ¡O sea que figuran eternamente!»

Pueden ser «carteritas», pero también «vinitos», «palitos de golf» o «el viajecito a ver a los Pumas», ya que hace rato que los varones sumaron a las filas del integrante de la pareja que esconde los cupones de pago.

Como sea, advierte Pedro Horvat, «la asimetría en este punto genera fuertes enojos y frustraciones. Hay que recordar que las parejas vienen de familias con culturas muy diferentes entre sí, en las cuales conceptos como lo necesario o lo superfluo se definen de modo muy distinto. Cada uno trae al vínculo su propia historia de ideales y expectativas familiares, y según ellos organizará prioridades de consumo. Las relaciones más sanas son siempre las más plásticas en estas cuestiones».

Familias ensambladas

¿No se puede ocupar tu ex?

Los planes del fin de semana incluían salida en pareja al cine con cena y ammenities incluidos. «Mi hijo aceptó mi propuesta de ir a dormir a la casa de un amigo; el hijo de mi pareja no, no hubo caso, quería quedarse a jugar a la Play, así que nos quedamos nosotros también», mastica entre dientes Laura Rivas, de 39 años, que reconoce que en algún momento de la noche se escuchó decir: «¿No se puede ocupar tu ex de su hijo aunque sea un sábado?»

«Cuando se forma una nueva familia, cada uno sabe que los hijos con los que llega son uno de los puntos más delicados a cuidar para una convivencia saludable. Pero cuando alguno pierde el equilibrio aparece en escena un tercer personaje, el ex o la ex, como aquel hacia quien podría derivarse la discusión -afirma Susana Mauer-. En las nuevas configuraciones familiares en las cuales los hijos vienen de una pareja anterior se escenifican conflictos que expresan los hijos, pero que despiertan desacuerdos dentro de la nueva pareja respecto de cómo son manejados. Estas discrepancias suelen ser motivo de tensión dentro de la nueva pareja en un terreno muy delicado.»

Hijos

El problema de (poner) los límites

Así como el mundo laboral dejó de ser territorio exclusivo de los varones, la crianza ya no es patrimonio de las mujeres. Y en ese ayudar a crecer a los hijos, las discusiones en torno de los límites son un número fijo. «Es habitual que uno de los padres ponga límites y el otro se dedique a diluir esos límites con la palabra pobrecito», dice Miguel Espeche, que sostiene que «se ha polarizado el territorio de la crianza entre los rígidos y los laxos, sin lograr muchas veces entender que la cuestión pasa por complementar las dos posturas, que son válidas siempre que estén «en equipo»».

«Cada vez que hay que retar a alguno de los chicos, probablemente terminemos discutiendo entre nosotros -confirma Daniel Juarez, de 35 años-. Yo tengo el rol de autoridad en casa, soy el rígido, el severo. Ella es la permisiva, la compinche. Si buscamos que un reto haga efecto es probable que lo tenga que poner yo. Y no está bueno ser siempre el malo. No sólo por el efecto en los chicos, sino porque también deriva en una discusión entre nosotros: «¿Le podés decir a tu hijo que se ponga a estudiar?», y yo contesto: «¿Por qué no se lo decís vos, no entiende tu tono de voz?»».

Fuente: La Nación, 20/08/16.

.

.

Conflict of Interest? Moi?

julio 25, 2014

Conflict of Interest? Moi?

By Jason Zweig

The Financial Industry Regulatory Authority is examining how major investment banks and brokerage firms define and manage conflicts of interest between themselves and their clients. Will the first systematic look at conflicts on Wall Street in years make a difference for investors?

The Financial Industry Regulatory Authority is examining how major investment banks and brokerage firms define and manage conflicts of interest between themselves and their clients. Will the first systematic look at conflicts on Wall Street in years make a difference for investors?

Enlarge Image

In the next few weeks, according to Susan Axelrod, an executive vice president at Finra, its regulators will start to examine 14 big firms, which she declined to name.

Finra—a self-regulatory organization funded by the securities industry—telegraphed its intentions in May, when its chief executive, Richard Ketchum, said in a speech that «we will look to have a focused conversation with you about the conflicts you have identified and the steps you have taken to eliminate, mitigate or disclose each of them.»

Mr. Ketchum added that he would like detailed reviews of conflicts of interest to «become a standard part of operating procedure» on Wall Street.

Finra’s call appears to be the first time in nearly a decade that regulators have explicitly targeted the question of how Wall Street handles conflicts of interest. In a speech in 2003, Stephen Cutler, then director of enforcement at the Securities and Exchange Commission (and now general counsel of J.P. Morgan Chase JPM +0.56% ), urged every financial firm to run a «top-to-bottom review» that would seek to correct «conflicts of interest of every kind.» He added, «No one is in a better position than you to identify» such conflicts.

Mr. Cutler’s speech, say other regulators, led to an outpouring of submissions to the SEC in which firms laid out the conflicts they had identified and the safeguards they had put in place to control them.

Investors should bear two things in mind in light of Finra’s examinations.

First, conflicts of interest aren’t a part of how Wall Street does business; conflicts are its stock-in-trade. Even as they were professing their purity to the SEC in response to Mr. Cutler’s call, many firms turned out to be enticing ignorant borrowers into taking out mortgages they couldn’t afford, unloading portfolios of toxic debt on unsuspecting clients and manipulating one of the world’s most widely used interest rates for their own benefit.

First, conflicts of interest aren’t a part of how Wall Street does business; conflicts are its stock-in-trade. Even as they were professing their purity to the SEC in response to Mr. Cutler’s call, many firms turned out to be enticing ignorant borrowers into taking out mortgages they couldn’t afford, unloading portfolios of toxic debt on unsuspecting clients and manipulating one of the world’s most widely used interest rates for their own benefit.

«We understand that conflicts exist,» says Ms. Axelrod of Finra. «What defines firms and their culture is how they deal with those conflicts.»

Even so, it might be too much to expect Wall Streeters to identify their own conflicts.

In a recently published study, researchers led by behavioral economist George Loewenstein of Carnegie Mellon University asked hundreds of physicians and financial planners to evaluate conflict-of-interest policies. Half of each group read a set of proposed rules to minimize conflicts for doctors; the other half saw almost-identically worded rules to reduce conflicts for financial planners.

The doctors were outraged that financial advisers might accept pens, coffee mugs, free meals or educational junkets from investment companies. Yet the physicians rejected the idea that accepting pens, coffee mugs, free meals or educational junkets from drug companies could ever compromise the integrity of doctors.

The financial planners wanted doctors to be barred from accepting gifts from pharmaceutical companies, lest their objectivity be compromised—but thought the same restrictions in their own profession would be unnecessary and onerous.

In short, our eagle eye for spotting other people’s biases is blind as a bat’s to our own.

«Each of us tends to think that we are much more fair and more impartial than other people are,» says Prof. Loewenstein. «So we believe there’s no need for us to worry that we might be influenced by conflicts of interest, even as we think everyone else is.»

«There’s plenty of people who sell bad stuff knowingly,» says Robert Seawright, chief investment officer at Madison Avenue Securities, a financial-advisory firm in San Diego, «but I think the far bigger problem is inappropriate sales that are well-intended. I’ve seen people who sell bad stuff to their moms, because they thought it was the right thing.»

Remember now, as always, that the individual investor is at the bottom of Wall Street’s food chain—a speck of plankton adrift in a sea of predators.

The challenge is to defend yourself without being offensive. Never forget to ask your financial adviser: What benefit is there for you in selling this investment to me? And with a kind voice and a smile, ask for the answer in writing.

Fuente: The Wall Street Journal, 2012.

Día Internacional de la Mujer, ¿por qué se conmemora?

marzo 8, 0201

Día Internacional de la Mujer, ¿por qué se conmemora?

En 1975, la Asamblea General de las Naciones Unidas establece el 8 de marzo como Día Internacional de la Mujer. Con la elección de esa fecha se conmemora, según la opinión más difundida, la muerte de 129 trabajadoras que tuvo lugar en 1857 en la fábrica textil Cotton de Nueva York, donde se habían encerrado las trabajadoras reclamando mejoras de salario y horario de trabajo. Un incendio, tal vez provocado por el empresario, acabó con sus vidas. Sin embargo, otras investigaciones señalan que no existen pruebas documentales del suceso y que lo que sí tuvo lugar en 1857 fue una marcha convocada en el mes de marzo por el sindicato de costureras de la compañía textil de Lower East Side, de Nueva York, que reclamaban una jornada laboral de diez horas.

Diez años después, en 1867, también en el mes de marzo, tuvo lugar una huelga de planchadoras de cuellos de la ciudad de Troy, N.Y. y la formación de un sindicato; pero la historia del 8 de marzo está cruzada por situaciones y hechos que muestran un escenario más complejo y rico en acontecimientos marcados por la Primera Guerra Mundial, la revolución rusa, la lucha por el sufragio femenino, las pugnas entre socialistas y sufragistas, y el creciente auge del sindicalismo femenino durante las primeras décadas del siglo XX.

En el año 1866 se celebra el primer congreso de la Asociación Internacional de Trabajadores, en el que se aprueba la participación del trabajo profesional de las mujeres. En 1899, los Países Bajos celebraron la Conferencia de Mujeres contra la Primera Guerra Mundial, lo que definió el carácter antibélico de las movilizaciones femeninas. En 3 de mayo de 1908, mujeres del partido socialista de EE.UU. y Europa instauran unas jornadas de acción denominadas Woman’s Day. En 1909 tiene lugar una sublevación de más de 20.000 trabajadoras de Nueva York que apoyan a las huelguistas de la compañía de blusas Triangle, pero en 1911, el 25 de marzo, un incendio destruye gran parte de las instalaciones de esta firma y acaba con la vida de 146 trabajadoras.

En 1910 se celebra en Copenhague la Segunda Conferencia de Mujeres Socialistas, en el que Clara Zetkin, del sindicato internacional de obreras de la confección presenta la primera propuesta del Día Internacional de la Mujer. No será hasta un año más tarde, el 19 de marzo de 1911, cuando se celebre el Día Internacional de la Mujer en Alemania, Austria, Dinamarca y Suiza. En 1913 las mujeres rusas se unen a la propuesta del Día Internacional de la Mujer y el 8 de febrero de 1917 las mujeres de San Petersburgo realizan una manifestación pidiendo pan y el regreso de los combatientes, acción que algunos consideran como el detonante de la Revolución Rusa.

Cuatro días más tarde, el Zar abdica y el Gobierno provisional otorga a las mujeres el derecho a voto. Casi 30 años después, el 8 de marzo de 1945, delegadas de 20 países aprueban en Londres el proyecto Carta de la Mujer que después será presentada a las Naciones Unidas en San Francisco.

Al fin, el 8 de marzo de 1975, la Asamblea de las Naciones Unidas establece oficialmente el 8 de marzo como Día Internacional de la Mujer. Y con él, arranca la lucha por la paz. El 16 de diciembre de 1977 la Asamblea General de las Naciones Unidas invitó a todos los estados a que proclamaran una fecha anual como el Día de las Naciones Unidas para los Derechos de la Mujer y la Paz Internacional.

El 8 de marzo del 2001, el Secretario General de las Naciones Unidas afirmaba que “se reconoce cada vez más que las mujeres tienen aptitudes y experiencias que les permiten hacer una contribución en todas las etapas del proceso de paz. La plena participación de la mujer para prevenir y resolver conflictos es indispensable”.

INTEGRACIÓN EN LA SOCIEDAD

El Día Internacional de la Mujer se celebra este viernes, como cada 8 de marzo desde hace más de un siglo para recordar la lucha de la mujer por su participación en la sociedad y su desarrollo íntegro como persona, una celebración que nació unida a la condición “trabajadora” de la mujer y que, aún a día de hoy, se ve empañada por datos sobrecogedores que evidencian que, además del camino abierto hasta ahora, queda todavía mucho por andar.

Hasta el 50 % de las agresiones sexuales se cometen contra niñas menores de 16 años. 603 millones de mujeres viven en países donde la violencia doméstica no se considera un delito. Hasta el 70 % de las mujeres aseguran haber sufrido una experiencia física o sexual violenta en algún momento de su vida. Más de 60 millones de niñas son novias y se casan antes de los 18 años.

Por realidades como estas y bajo el lema “Una promesa es una promesa: Es hora de actuar para acabar con la violencia contra la mujer”, el Día Internacional de la Mujer se vuelca este viernes en la lucha contra el sufrimiento del género femenino. Así lo ha establecido la ONU en su afán por reforzar el compromiso de la comunidad internacional hacia situaciones que, lamentablemente, se repiten en el año 2013 en todos los rincones del mundo y que afectan a siete de cada diez mujeres. “No hay lugar en el siglo XXI para la discriminación y la violencia contra mujeres y niñas”. Así lo ha asegurado la Directora Ejecutiva de ONU Mujeres Michelle Bachelet en su discurso en ocasión del Día Internacional de la Mujer que este 8 de marzo se celebra en todo el mundo.

El pasado 4 de marzo, cuatro días antes del Día Internacional de la Mujer, arrancó en Nueva York la Comisión de la Condición Jurídica y Social de la Mujer, la reunión internacional más importante hasta la fecha programada para abordar el problema de la violencia contra las mujeres. La ONU insiste en que el liderazgo político es clave para negociar una hoja de ruta mundial con acciones concretas destinadas a prevenir y poner fin a este tipo de violencia, por lo que la organización hizo el pasado mes de diciembre un llamamiento a los gobiernos de todo el mundo a través de su iniciativa NOS COMPROMETEMOS. A día de hoy, en el Día Internacional de la Mujer, al menos 41 gobiernos ya se han comprometido en materia de prevención, protección y justicia, así como en poner en marcha leyes y estrategias nacionales más eficaces, llevar a cabo un enjuiciamiento más severo de los casos de violencia, impulsar campañas de promoción orientadas a hombres y jóvenes, formar a funcionarias y funcionarios para que sepan detectar casos de violencia y aumentar los servicios públicos tales como los refugios.

Paralelamente, la ONU celebra hoy el Día Internacional de la Mujer con el estreno de One Woman, una canción inédita escrita y grabada en exclusiva para ONU Mujeres en la que célebres cantantes y músicos procedentes de todo el mundo, tanto mujeres como hombres, unen su voz para divulgar un mensaje de unidad y solidaridad. Con el objetivo de hacer llegar la banda sonora del Día Internacional de la Mujer del 2013, la organización internacional insta a todos los usuarios de Twitter a compartir el tema musical con sus amigos a través del hashtag #1woman en Twitter y opinar en Facebook.

Fuente: 26noticias, 08/03/13.

Otro porqué: La-modelo-del-desierto-Waris_Dirie

Video de Google:

8 de Marzo

Obligaciones Negociables en Argentina: Una alternativa de Alto Riesgo

junio 19, 2025

Por Gustavo Ibáñez Padilla.

.

Promesas de rentabilidad, sombras de incertidumbre

Las Obligaciones Negociables (ON) en Argentina son, para muchos inversores minoristas, una fuente de rendimientos tentadores. Prometen intereses en dólares que duplican o triplican los rendimientos que ofrecen los bancos en plazos fijos tradicionales. Pero, como en todo en economía, nada es gratis. Y en este caso, lo que muchos inversores no perciben con claridad es que esos retornos aparentemente elevados son directamente proporcionales al riesgo que asumen. En los últimos años, una serie de defaults corporativos han encendido todas las luces de alarma. Invertir en ON en el mercado argentino puede ser rentable, sí, pero también puede ser un verdadero campo minado si no se cuenta con la información adecuada y el asesoramiento correcto.

¿Qué son las Obligaciones Negociables?

Las ON son títulos de deuda emitidos por empresas para financiarse. Es decir, cuando un inversor compra una ON, le está prestando dinero a una compañía que promete devolverlo en el futuro con intereses. Se trata de un instrumento legalmente regulado por la Comisión Nacional de Valores (CNV) y puede estar nominado en pesos o en moneda extranjera, generalmente dólares. La ventaja, en teoría, es que permite a las empresas obtener financiamiento fuera del sistema bancario, mientras que los inversores obtienen un rendimiento potencialmente mayor que en otros instrumentos de renta fija.

Pero hay un detalle clave: las ON no cuentan con garantías estatales ni están cubiertas por un seguro de depósitos, como ocurre con los plazos fijos bancarios. Es decir, si la empresa no paga, el inversor puede perder todo o parte de su capital. Además suelen tener muy escasa liquidez (algo muchas veces dejado de lado en el análisis).

Argentina: tierra fértil para los riesgos

La historia económica argentina está plagada de crisis: defaults soberanos, cepos cambiarios, devaluaciones abruptas, inflación crónica, cambios regulatorios intempestivos y populismo económico. Este contexto afecta profundamente la capacidad de las empresas para planificar, crecer y -sobre todo- pagar sus deudas.

Muchas de las empresas que emiten ON lo hacen porque no logran financiamiento bancario, ya sea por falta de garantías, historial crediticio deficiente o simplemente por operar en sectores de alto riesgo. La alternativa es salir a buscar fondos al mercado, tentando a los inversores con tasas atractivas.

Sin embargo, como reza el principio legal romano siempre vigente: Caveat emptor, o en castellano: «Que el comprador se cuide». Este principio cobra vital importancia en el mundo de las finanzas: el inversor debe entender que la responsabilidad última de la decisión recae sobre él.

Defaults recientes: la lista crece

El mercado argentino ha sido testigo, solo en los últimos dos años, de una preocupante seguidilla de incumplimientos en ON emitidas por empresas de renombre:

–Celulosa Argentina anunció que no pagaría capital ni intereses de sus ON con vencimiento en mayo.

–Grupo Albanesi, a través de sus subsidiarias GEMSA y Central Térmica Roca, cayó en default por no pagar intereses de su bono en dólares al 11% anual con vencimiento en 2031.

–Petrolera Aconcagua Energía declaró que no podía cumplir con el pago de un bono por US$20 millones. Su intento por colocar deuda en Nueva York fracasó ante las exigencias de tasas superiores al 12%.

-También se sumaron incumplimientos de Los Grobo, Agrofina y Surcos, todos nombres reconocidos en el ámbito agroindustrial.

Lo preocupante no es solo la cantidad de empresas que incumplen, sino la lógica detrás de estos defaults. En muchos casos, las compañías prefieren incumplir estratégicamente, porque el ‘castigo de mercado’ en una economía acostumbrada al impago no parece tan grave.

En países con mercados desarrollados, caer en default puede significar la muerte financiera para una empresa. En Argentina, en cambio, existe la cultura de “Qué le hace una mancha más al tigre”. Esto genera un clima de inestabilidad en el que incluso empresas solventes especulan con el incumplimiento como forma de reestructurar su Flujo de Caja.

.

Riesgo de contraparte y Conflictos de interés

Un aspecto poco mencionado, pero clave para el pequeño y mediano inversor, es el conflicto de interés en la cadena de distribución financiera. Muchas ON son colocadas por bancos o agentes de bolsa que también tienen intereses comerciales con las empresas emisoras. ¿Cuál es el incentivo de estos intermediarios? Vender el producto. No necesariamente advertir al cliente sobre los riesgos asociados.

Aquí es donde entra en juego la necesidad de contar con asesores financieros independientes, que no cobren comisiones de la empresa emisora y que realmente trabajen alineados con los intereses del cliente. En un ecosistema como el argentino, donde los defaults son moneda corriente, esta precaución puede marcar la diferencia entre proteger el capital o perderlo.

¿Cómo puede protegerse el inversor?

-Estudiar los prospectos de emisión: allí se detallan los términos del bono, tasas, plazos, cláusulas de incumplimiento y plazos de gracia. Es fundamental leer -y entender- estos documentos.

-Analizar la salud financiera de la empresa emisora: ingresos, endeudamiento, margen operativo, historial de pagos anteriores y exposición a regulaciones gubernamentales.

-Diversificar: no poner todos los huevos en la misma canasta. Invertir en distintas empresas, sectores y monedas puede mitigar riesgos.

-Recurrir a asesores idóneos: no basta con “consultar al contador”. Se recomienda buscar profesionales certificados y ajenos a la empresa emisora.

-No dejarse tentar por la tasa: una ON que paga 11% en dólares puede parecer una joya, pero tal vez lo hace porque nadie más le presta. Las tasas altas casi siempre esconden problemas financieros graves o inminentes.

Educación Financiera: la mejor inversión

En un entorno volátil como el argentino, la educación financiera no es un lujo, es una necesidad urgente. Comprender conceptos como riesgo de crédito, liquidez, conflicto de interés, y estructuras de deuda puede ser la barrera que proteja al pequeño inversor de una catástrofe personal.

Al final del día, las ON no son intrínsecamente malas. Pueden ser útiles en ciertas estrategias, y algunas emisoras cumplen y pagan en tiempo y forma. Pero para invertir con responsabilidad, es indispensable hacerlo con conocimiento y asesoramiento. Como afirma Warren Buffett: «El riesgo proviene de no saber lo que estás haciendo».

.

La decisión es suya, pero no está solo

Invertir en Obligaciones Negociables en Argentina es como navegar en aguas turbias: el viento puede ser favorable, pero también hay tormentas frecuentes. El inversor debe aprender a distinguir entre oportunidades y trampas, entre promesas seductoras y realidades riesgosas. El principio de Caveat Emptor sigue tan vigente como siempre: quien compra, debe protegerse.

Y en ese cuidado, la información, la educación y el asesoramiento independiente son los mejores aliados. Porque, en finanzas, como en la vida, lo barato puede salir caro… y lo caro puede no valer nada si termina en default.

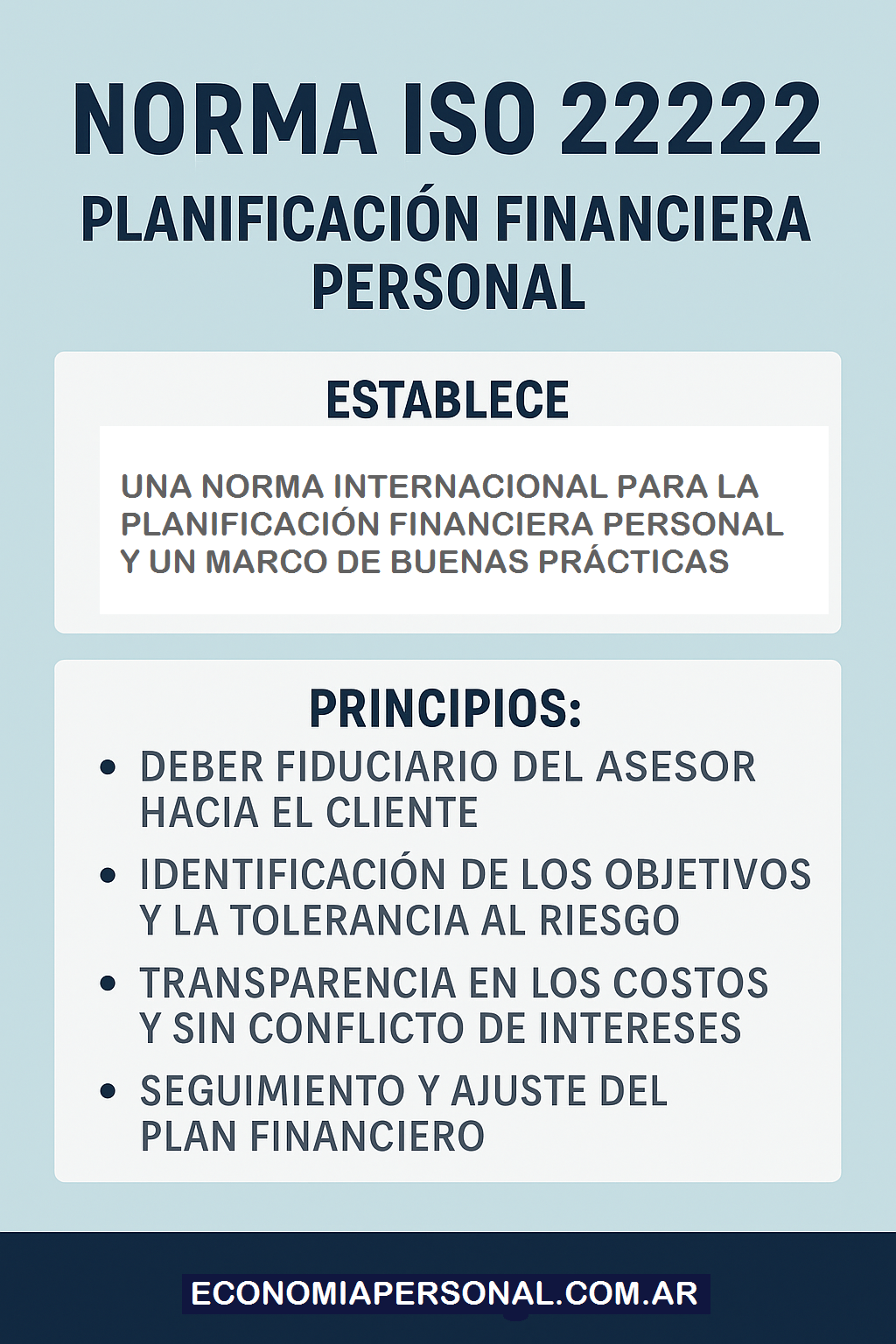

En este contexto, es clave mencionar la existencia de estándares internacionales que orientan al inversor hacia decisiones más seguras y responsables. Tal es el caso de la Norma ISO 22222, que establece un marco globalmente reconocido para la Planificación Financiera Personal. Esta norma internacional no solo promueve buenas prácticas, sino que define principios fundamentales como:

–El deber fiduciario del asesor hacia el cliente.

–La identificación clara de objetivos y tolerancia al riesgo.

–La transparencia en los costos y la ausencia de conflictos de interés.

–El seguimiento y ajuste del Plan Financiero a lo largo del tiempo.

Conocer y aplicar los lineamientos de la ISO 22222 puede marcar una diferencia enorme entre improvisar y actuar con estrategia. Porque una inversión no debe ser una jugada de azar, sino parte de un plan financiero bien estructurado, alineado con los objetivos personales, la etapa de vida del inversor y su capacidad de asumir riesgos.

En definitiva, si va a invertir en instrumentos complejos como las ON argentinas, hágalo con responsabilidad y conocimiento. No compre promesas: compre decisiones informadas.

Y recuerde siempre: el que no sabe lo que está haciendo no está inviertiendo, está especulando.

Fuente: Ediciones EP, 19/06/25.

Información sobre Gustavo Ibáñez Padilla

Más información:

Las Burbujas Financieras

Cómo elegir al Asesor Financiero ideal

Especulación Financiera: Lecciones de la historia para el presente

Burbujas financieras: Orígenes, evolución y lecciones para inversores prudentes

Las Anualidades como instrumentos de planificación financiera personal

La Norma ISO 22222: Un pilar en la Planificación Financiera

.

.

.

Otra empresa argentina en default: Celulosa anuncia que no podrá pagar su deuda

mayo 7, 2025

Por Natacha Esquivel.

- El grupo eléctrico Albanesi fue el primero en advertir que tenía problemas.

- Ahora se suma otra compañía con capitales argentinos, liderada por José Urtubey.

- Culpa al tipo de cambio alto, al «carry trade» y la caída de la actividad.

.

Así como el año pasado fueron las compañías agroindustriales las que anunciaron una seguidilla de defaults –Red Surcos, Agrofina, Los Grobo– esta semana el grupo energético Albanesi, con sus filiales Generación Mediterránea y Central Térmica Roca, fue el primero en revelar problemas financieros para hacer frente al pago de su deuda. Y este miércoles le siguió Celulosa Argentina, empresa en la que participa José Urtubey.

Hace un mes, la compañía agroindustrial había contratado a una consultora para que evaluara los pasos a seguir: si reestructuraba deuda o incorporaba algún socio que inyectara capital para mejorar su liquidez. La decisión que tomaron fue dejar de pagar la deuda.

«La Compañía informa que no podrá afrontar el pago de las obligaciones negociables que vencen durante el mes de mayo, como así tampoco los cheques de pago diferido«, indicó en una nota a la Comisión de Valores la empresa propiedad del Grupo Tapebicuá, que tiene entre sus accionistas a Urtubey y el empresario norteamericano Douglas Albrecht y José Collado.

Entre abril y junio la firma tenía que pagar el equivalente a US$ 25 millones en pagarés bursátiles, cheques propios y ON.

Tras el anuncio, la acción de Celulosa es la que más cae en el día en la Bolsa porteña, con una baja de 10%, a $ 353,50.

.

La consultora que habían contratado es VALO Columbus y, según Celulosa, «continuará trabajando en comunicación directa con los acreedores como lo viene haciendo hasta la fecha, como así también en la incorporación de nuevos socios».

«La compañía informa adicionalmente que todos los recursos disponibles se van a utilizar estratégicamente para asegurar la operación y la continuidad laboral priorizando el normal abastecimiento de nuestros clientes», aseguró.

Los negocios de Celulosa abarcan el rubro forestal, procesamiento de madera y producción de papel. Para explicar por qué no consigue generar la caja suficiente para pagar su deuda, enumeró:

- Caída en el nivel de ventas superior al 30% en el mercado doméstico, que se está recuperando pero frágilmente.

- Incremento de los costos fijos medidos en dólares, producto de una apreciación significativa del tipo de cambio, que también reduce el margen en la exportación.

- Un costo del capital medido en dólares que ronda entre el 35% y el 45% (contracara del “carry trade”) que financió el estiramiento de los plazos de pago (provocando un incremento del capital de trabajo de manera relevante).

- El incremento de la percepción de riesgo sistémico en el mercado financiero por los problemas de Los Grobo y Red Surcos,i y la demora en la firma del acuerdo con el FMI.

«Como resultado de todo ello, la mayoría de los acreedores de corto plazo procedieron a acelerar el reclamo de cancelación de sus posiciones, generando una presión adicional sobre la caja y la estructura financiera de la compañía», explicó.

Celulosa aclara que el Grupo Tapebicuá inyectó US$ 7,4 millones en la empresa y que está «haciendo sus mejores esfuerzos para mejorar la situación operativa y financiera». El lunes, los controlantes vendieron acciones de Celulosa en el mercado para obtener fondos y redujeron a 46,79% su participación directa e indirecta.

Por qué Celulosa fue a default

Las luces de alerta sobre Celulosa empezaron el año pasado. En septiembre, Tapebicuá decidió cerrar el aserradero San Charbel en Garruchos, Corrientes, lo que implicó el despido de más de 70 trabajadores.

En diciembre, la calificadora de riesgo FIX ya había escrito que la empresa presentaba una concentración de vencimientos de pagarés bursátiles y cheques propios entre enero y febrero, así como pagos por Obligaciones Negociables. «Los compromisos superan los niveles de la caja y las líneas bancarias disponibles, lo que expone a Celulosa a un elevado riesgo de refinanciación. En diciembre, la compañía utilizó parte de las líneas bancarias para los pagos de las Obligaciones Negociables amortizables, «lo que restó flexibilidad financiera», había dicho FIX.

La deuda financiera de la empresa se ubicó en US$ 164 millones a noviembre de 2024, y está compuesta 35% por Obligaciones Negociables, 9% por créditos de compañías relacionadas; 24% por préstamos del Rabobank y el restante 32% corresponde a instituciones financieras (acá están los pagarés bursátiles y cheques que tampoco pagarán).

En abril, Moody’s bajó las calificaciones de emisor de largo plazo en moneda local y en moneda extranjera de Celulosa a B.ar desde BBB-.ar, y también la de emisor en moneda local de corto plazo.

El Grupo opera en papel tissue, papeles para packaging, para impresión y escritura, pasta celulósica, forestal, madera y distribución. Celulosa Argentina es dueña de una planta de fabricación de pulpa y dos de papel, ubicadas en las localidades de Capitán Bermúdez (Santa Fe) y Zárate (Buenos Aires).

Fuente: clarin.com, 07/05/25

Más información:

La Gran Apuesta: Lecciones de la Crisis subprime de 2008

Goldman Sachs y Abacus 2007

{kind=link}

Conflictos de intereses: Goldman Sachs y Abacus 2007

La Crisis y los Fraudes financieros

Caída libre: La crisis subprime y sus consecuencias

Especulación Financiera: Lecciones de la historia para el presente

Burbujas financieras: Orígenes, evolución y lecciones para inversores prudentes

El fraude Pump and Dump: Cuando la codicia nubla el juicio

.

.

La importancia de contar con una agencia nacional de salud

abril 23, 2025

Por Roberto Borrone.

Es necesario un instrumento que permita diseñar y establecer políticas de Estado consensuadas, en un ámbito institucional independiente de la administración política de turno

.

¿Es razonable que en cada cambio de administración política estemos reconfigurando nuestro sistema de salud con un espíritu “refundacional”?; ¿es razonable que se tomen decisiones importantes en políticas de salud sin consultar a las instituciones representativas de los actores del sistema de salud? Abordar el tema de la salud choca contra una realidad cultural, dado que no es prioritario en las agendas políticas (cualquiera sea su signo) y, como lo ha señalado con acierto Carlos Vasallo Stella, tampoco parece haber alcanzado un estatus de preocupación social extendida al nivel de lo que sucede con la economía y la seguridad.

No se trata aquí de proponer una reforma del sistema de salud (largamente postergada e imprescindible) sino de sugerir un instrumento que, en el camino hacia ese objetivo, permita diseñar y establecer políticas de Estado de salud que sean consensuadas con todos los actores y expertos involucrados en este tema. El otro aspecto importante de la iniciativa es contar con un ámbito institucional que sea independiente de la administración política de turno para que las decisiones sean sustentables en el tiempo y no estén condicionadas por los vaivenes electorales que nos hacen oscilar entre sesgos ideológicos contrapuestos y circunstancias coyunturales de gran volatilidad.

.

La propuesta es denominar a ese organismo Agencia Nacional de Salud. En estas páginas esbozamos con el doctor Agustín Iglesias Diez esta idea hace más de 4 años, pero bajo la denominación de Consejo Asesor. Los hechos han demostrado que hubiera sido muy útil tanto para la administración anterior como para la actual haber contado con una agencia de las características que se propone en este artículo. Del seno de esta agencia surgiría en forma racional y natural la mejor reforma posible al sistema de salud, dado que sería el resultado de la opinión de los expertos y los actores que están inmersos en el sistema.

Como sabiamente lo expresó el doctor Aldo Neri, la mejor estrategia para superar lógicas resistencias al cambio y sobrevivir a conflictos de intereses sería aplicar un “gradualismo bien administrado” para lograr un sistema de salud superador. El perfil de la nueva agencia debería ser el de un organismo descentralizado de la administración pública nacional, con un régimen de autarquía económica y financiera. Sus decisiones deberían ser obligatoriamente consideradas por lo que podríamos denominar “la rama política circunstancial” de la salud conformada por el Ministerio de Salud de la Nación y el conjunto de ministros de Salud de las 24 jurisdicciones que integran el Consejo Federal de Salud (Cofesa) sumado al Consejo Federal Legislativo de Salud (Cofelesa) integrado por las comisiones de salud legislativas. De la interacción de la agencia con las estructuras políticas surgirán indudablemente resoluciones de calidad superior, sustentadas en un consenso amplio. Los objetivos de la agencia y del Ministerio de Salud serían claramente complementarios y no excluyentes. Las actuales autoridades tienen un contexto óptimo para abordar esta iniciativa estructural, dado que la sociedad está ávida de cambios racionales en la administración de los recursos públicos.

Las políticas de Estado en salud requieren, para lograr un diseño sustentable en el tiempo, una mirada equilibrada entre la gestión política circunstancial y la de los actores del sector, dado que es un tema cruzado por intereses muchas veces contrapuestos. La interacción de ambas perspectivas resulta imprescindible: la perspectiva técnica del largo plazo (la agencia) y la perspectiva coyuntural (la administración política de turno). Sin un acceso equitativo a un cuidado de la salud de calidad es impensable convertirnos en un país desarrollado.

El derecho a la salud fue definido en la constitución de la Organización Mundial de la Salud (OMS) en 1948 en los siguientes términos: “el goce del grado máximo de salud que se pueda lograr es uno de los derechos fundamentales de todo ser humano”. La Declaración Universal de Derechos Humanos (1948) se refiere al derecho a la salud como parte del derecho a un nivel de vida adecuado. El logro del objetivo de “salud para todos” –lema de la Conferencia Internacional sobre Atención Primaria de la Salud de Alma Ata, 1978–, depende del compromiso de considerar la salud como un derecho fundamental. En la Argentina, la Constitución Nacional de 1994 en su art. 75, inc. 22, otorga jerarquía constitucional a todos los tratados internacionales referidos al derecho a la salud suscriptos por nuestro país.

Un documento del grupo PAIS (Pacto Argentino por la Inclusión en Salud), organización interdisciplinaria de primer nivel enfocada en el sistema de salud, cuyo presidente es el doctor Adolfo Sánchez de León, expresa acertadamente: “La salud es un derecho inclusivo que se extiende no sólo a una atención médica oportuna y apropiada, sino también a los determinantes sociales de la salud (condiciones ambientales y laborales saludables). Otra importante organización de expertos en salud pública de imprescindible consulta y referencia es el Grupo Medeos, coordinado por el académico Jorge Neira. Se trata del capítulo de políticas públicas de salud del Foro para el Desarrollo de las Ciencias presidido por el doctor Miguel Ángel Secchi. En un documento emitido por el grupo Medeos se enfatiza: “Partimos de la premisa de que cualquier reforma o modificación sanitaria en la Argentina requiere del consenso previo de los actores del sector”.

¿Cómo debería estar constituida esta Agencia Nacional de Salud? La deberían integrar los representantes de todas las sociedades científicas del equipo de salud, de las instituciones universitarias de todas las profesiones que integran el equipo de salud, de las organizaciones de sanitaristas y economistas de la salud; de los directivos de las diferentes cámaras de financiadores e instituciones prestadoras de la salud, de las obras sociales, de las asociaciones gremiales del sector, de la industria vinculada a la salud y de las asociaciones de pacientes. Cada tema a tratarse merece y requiere la opinión de los actores directamente involucrados, para evitar el absurdo de que quienes deberían haber sido consultados se enteren con las decisiones ya consumadas. Esto ha generado múltiples marchas y contramarchas a lo largo de décadas.

.

La Argentina es un país federal en el cual las provincias no delegaron en el gobierno nacional las atribuciones vinculadas a la salud. Esto implica aspectos como el poder de policía sanitaria (habilitación de establecimientos) y la matriculación de médicos y demás profesionales del equipo de salud. En ese contexto de organización político-administrativa, el Cofesa, bajo la rectoría del ministro de Salud de la Nación, sería el interlocutor “político” imprescindible para interactuar con la Agencia Nacional de Salud. Las actuales autoridades nacionales han respetado el saludable ejercicio de reunirse periódicamente con el Cofesa. La interacción de este organismo político con la Agencia Nacional de Salud permitiría delinear políticas de Estado en salud de mayor consistencia que las eventuales políticas de gobierno en salud condicionadas por la coyuntura de cada administración política.

Diseñar políticas de Estado en salud significa disponer de una “hoja de ruta” que permita una planificación previsible a largo plazo y optimizar el uso de recursos. El “principio de escasez”, tal como nos enseñó Vasallo Stella, está íntimamente vinculado a un problema que excede nuestras fronteras, dado que los recursos en salud son limitados y “nunca serán suficientes para poder cubrir todas las necesidades”; por lo tanto, “la escasez obliga a priorizar las necesidades o metas para permitir la sustentabilidad del sistema”.

Es hora de disponer de un instrumento imprescindible en materia de toma de decisiones en salud. La futura Agencia Nacional de Salud, debería tener la posibilidad de generar en forma autónoma, iniciativas de consideración obligatoria por parte de la administración política de turno. Crear una Agencia Nacional de Salud sería un paso en la dirección correcta hacia un país previsible y desarrollado en el cual cada ciudadano tenga el cuidado de su salud garantizado y, sobre esa base, la posibilidad de concretar todas sus potencialidades. No hay nada más liberal que eso.

Fuente: lanacion.com.ar, 23/04/25

Más información:

DeepSeek y medicina

La pauperización médica en Argentina

Medicina prepaga: ni ángeles ni demonios

La miopía es una enfermedad y no solamente anteojos

La inteligencia artificial revoluciona la docencia médica

Hacia un país sin médicos clínicos ni pediatras suficientes

Historia del Cuerpo Médico Forense de la Justicia Nacional

Medicamentos de venta libre y los riesgos de la automedicación

.