Sí, como todos Vds. ya conocen, el parlamento europeo votó este jueves pasado (11/04/24) una resolución no vinculante para incluir el derecho al aborto en la Carta de los Derechos Fundamentales de la UE. Lo aprobó una amplia mayoría, duplicando los apoyos a los rechazos. Con la práctica unanimidad de los partidos centristas e izquierdistas y la ruptura en los partidos conservadores. Junto a esto, la resolución se extiende a condenar las cláusulas de conciencia del personal sanitario, a la obligatoriedad de servicios anticonceptivos gratuitos, educación sexual, etc. en definitiva, todo el paquete habitual de esa visión enloquecida del hombre como un animal cuyo anhelo y derecho fundamental sería un sexo descontrolado y alejado de cualquier realidad biológica o racional, y que el Estado debe tutelar y facilitar dichas tendencias.

Como guinda del pastel, también reclamaron detener la financiación de todas esas “malvadas” organizaciones que luchan “contra la igualdad de género y los derechos de las mujeres”, especialmente los “reproductivos”, aunque deberían llamaros más bien derechos a no reproducirse.

Y esta resolución se ha presentado como algo normal y positivo por los medios de comunicación, pocos han osado plantearse siquiera por qué de repente el parlamento europeo aprueba tal propuesta en un tema que no le compete (se refieren a competencias nacionales). Y son mayoría, lamentablemente los que lo presentan como un paso razonable, cuando no fabuloso o defensor de una causa maravillosa y digna. De esta forma, Europa se hunde cada vez más en la decadencia ya no moral sino humana. Aunque probablemente no llegue a nada práctico, es gravísimo.

La Comunidad Europea se inició como un intento de superar los odios tras la segunda guerra mundial. Al inicio se basaba en unos principios de dignidad del hombre, fundada en el humanismo cristiano, que reconocía la común herencia de los distintos países europeos. Apenas 60 años después nos encontramos en una Unión Europea donde el aborto parece ser la principal bandera que se ondea orgullosamente y se quiere imponer, por encima de cualquier norma o acuerdo interno, como summum de los nuevos derechos humanos. Estos se basarían en una extraña dignidad donde el derecho a la muerte parece ser la mayor conquista humana, frente a los ahora considerados “bárbaros”, anclados en la «obsoleta» visión de que la persona humana es un ser digno por su propia constitución ontológica. Con esta dignidad humana reconocida, su vida se consideraba un bien intangible, que todos debían respetar y proteger, y donde se había avanzado hasta hacer innecesaria la pena de muerte como último recurso de defensa social. Por el contrario, los nuevos derechos, junto a una condena en cualquier situación de la pena de muerte impone el aborto y la eutanasia que se aplica crecientemente hasta multiplicar por miles esas antiguas penas de muerte, y no a criminales sino a inocentes fetos o a “prescindibles” personas mayores, enfermos o deprimidos con vidas “indignas “de ser vividas. Los más ardientes defensores de los “nuevos” tiempos ya proclaman en algunos países prescindibles a aquellos que son “rémoras sociales” porque consumen recursos, porque degradan el planeta, porque enturbian la economía o porque no son productivos.

Es tan grave esta toma de decisión del parlamento europeo, arropado por las élites de la mayoría de los países europeos, y culmina de tal forma el movimiento a una nueva sociedad (en consonancia con la aprobación masiva y entusiasta del aborto como derecho en la constitución francesa), que no deberíamos olvidarlo dentro de dos días como un simple paso más hacia el fin de nuestra civilización. No, este es un aldabonazo decisivo, que debe hacernos conscientes de este proceso cada vez más acelerado de cambio social. Un cambio teledirigido e impuesto, que supone que Europa ya no es la Europa que fue (basada en el derecho romano, la filosofía griega y el cristianismo) sino su reverso más espantoso y despiadado. Que bajo los mismos nombres y aspectos culturales, estamos en un mundo distinto, cuya degeneración es cada vez más rápida y acelerada. No podemos engañarnos más sobre seguir viviendo en la misma sociedad que nuestros padres o abuelos, con “pequeños” cambios, que pudieran no gustarnos mucho pero que no eran decisivos. No, el cambio es tan brutal y acelerado que vamos a asistir a muchos otros retrocesos y transformaciones trágicos nosotros, ya no nuestros hijos o nietos, como podríamos haber pensado hace años.

Sí, esa ficción piadosa, que nos permitía vivir de forma egoísta, pensando que, por lo menos nosotros, seguiríamos viviendo en una sociedad más o menos parecida a la que conocíamos, se está disolviendo a toda velocidad, por mucho que no queramos enterarnos. Podemos rendirnos, y vender lo poco que nos queda de corazón y dignidad ante estos nuevos tiempos y valores, para intentar comprar un poco de tranquilidad y poder seguir viviendo sin problemas, pero parafraseando a Churchill tras el acuerdo de Munich: «Habéis aceptado el deshonor y los contravalores para salvar vuestra tranquilidad; conservaréis el deshonor y esos contravalores, pero no tendréis tranquilidad.» Sí, el nuevo orden no nos va a permitir mantenernos tranquilos y al margen, nos obligarán cada vez más a implicarnos y a enfangarnos, y lo mismo harán (ya lo hacen) con nuestros hijos, sólo tenemos que ver lo que ya va pasando en los colegios.

En definitiva, la nueva Europa acelera y ya tiene una bandera y un símbolo de la nueva época, el aborto, el euroaborto. Y tal como en la Inglaterra de Enrique VIII se impuso un juramento de apoyo a las nuevas ideas, aquí cada vez más tendremos que aceptar y suscribir “jubilosamente” los nuevos valores o ser valientes y afrontar la persecución. Y si no sucumbimos nos irán imponiendo penalidades de todo orden además de los estigmas de “antidemócrata”, “odiador”, etc.

No, el aborto como derecho, el ‘euroaborto’, no es simplemente otro pasito, sino un paso simbólico y decisivo que buscan imponer de la forma más arrolladoramente posible los nuevos contravalores. Junto a otras imposiciones no nos va a dejar resquicio de “huida”, sino que nos obligará a “mojarnos” o rendirnos ya sumisos al nuevo orden, si no mundial todavía, al menos ya europeo. Y digo europeo, ya que supongo que mantendrán el nombre de “Europa” a esta triste amalgama neoglobalista de países unidos bajo el liderazgo de las élites iluminadas que ya nos gobiernan sin límites ni recato.

En 2022, los consumidores pagaron 130 mil millones de dólares en intereses y comisiones a emisores de tarjetas de crédito en E.U.A. En marzo, el gobierno de Biden redujo las excesivas comisiones por pago tardío de tarjetas de crédito.

Redacción de Cash Essentials.

.

“En el sector de los servicios financieros, los consumidores pagan comisiones elevadas y a menudo ocultas debido a la consolidación del sector”.

Orden ejecutiva de Joe Biden para promover la competencia en la economía estadounidense, 9 de julio de 2021.

Las comisiones basura son comisiones innecesarias u ocultas que inflan el costo de bienes y servicios en una práctica conocida como ‘precios por goteo’. Las comisiones bancarias y de servicios financieros excesivas y ocultas, como las comisiones por pago tardío de las tarjetas de crédito, las comisiones por sobregiro/descubierto bancario y las comisiones por fondos insuficientes (non-sufficient funds, NSF), afectan a la salud financiera y al poder adquisitivo de los consumidores.

En julio de 2021, el gobierno de Biden ordenó a la Oficina de Protección Financiera del Consumidor (CFPB, por sus siglas en inglés) que adoptara medidas para reducir las comisiones basura con el fin de fomentar la competencia en la economía estadounidense. En 2022, las comisiones de demora de las Tarjetas de crédito alcanzaron los 14.5 mil millones de dólares, o más del 10% de los 130 mil millones de dólares que los consumidores pagaron en intereses y comisiones a los emisores de Tarjetas de crédito. Ese mismo año, las comisiones por sobregiro bancario y NSF alcanzaron los 9.1 mil millones de dólares (CFPB 2024: 17).

Comisiones por pago tardío de Tarjetas de crédito

“Durante más de una década, los gigantes de las Tarjetas de crédito se han aprovechado de una laguna legal para extraer miles de millones de dólares en comisiones basura de los consumidores estadounidenses. La norma de hoy pone fin a la era en la que las grandes compañías de Tarjetas de crédito se escudaban en la excusa de la inflación cuando subían las comisiones a sus tarjetahabientes y disparaban sus propias cuentas de resultados.” – Rohit Chopra, Director de la CFPB.

Los bancos cobran comisiones de demora cuando un consumidor incumple un plazo de pago, aunque sea por unas horas. La Ley de Responsabilidad y Divulgación de las Tarjetas de Crédito de 2009 (CARD Act), aprobada tras la crisis financiera mundial de 2008, prohibió a las empresas de tarjetas de crédito cobrar comisiones de penalización por retrasos en los pagos superiores a sus costos de cobranza.

En 2010, la Junta de Gobernadores de la Reserva Federal (FRB) emitió una disposición de inmunidad a la ley que permitía a los emisores de tarjetas cobrar no más de 25 dólares por el primer pago atrasado de un cliente y 35 dólares por los pagos posteriores, tasas que podían subir automáticamente por la inflación. Estas cantidades han aumentado a 30 y 41 dólares, respectivamente.

Los emisores de Tarjetas han seguido subiendo las comisiones de pago tardío al tiempo que reducían sus costos de cobro gracias a la digitalización. La comisión media por demora de los principales emisores pasó de 23 dólares en 2010 a 32 dólares en 2022. “Estimamos que los bancos están generando cinco veces más en comisiones de demora de lo que cuesta cobrar los pagos atrasados. Están forrando sus márgenes de beneficio”, dijo el Presidente Joe Biden en una reunión con su Consejo de Competencia.

La Ley Dodd-Frank de 2010 transfirió la autoridad sobre las normas de la Ley CARD del FRBNY a la CFPB. Tras una revisión, la CFPB ha reducido las comisiones medias por demora de 32 a 8 dólares y ha puesto fin a los ajustes automáticos por inflación para los emisores con un millón o más de cuentas abiertas, lo que representa el 95% del total de balances pendientes por pagar de las tarjetas de crédito estadounidenses.

La norma entrará en vigor en mayo. El Gobierno de Biden argumenta que esta reducción de comisiones ayudará a los consumidores y aumentará la competencia en el mercado de las tarjetas de crédito. La CFPB calcula que las familias estadounidenses se ahorrarán más de 10 mil millones de dólares en comisiones de demora, lo que supone una media de 220 dólares al año para más de 45 millones de tarjetahabientes que pagan comisiones por pago tardío.

Los grupos del sector han criticado la medida. La Asociación Americana de Banqueros (ABA), la Cámara de Comercio de E.U.A. y tres asociaciones empresariales de Texas han demandado a la CFPB por la norma.

“Esta norma defectuosa no sólo reducirá la competencia y aumentará el costo del crédito, sino que también dará lugar a más retrasos en los pagos, mayores deudas, puntuaciones de crédito más bajas y un menor acceso al crédito para aquellos que más lo necesitan”, dijo Rob Nichols, director ejecutivo de la ABA.

“La CFPB ha excedido su autoridad. La norma final de la agencia sobre las comisiones por demora en el pago de las tarjetas de crédito castiga a los estadounidenses que pagan sus estados de cuenta de Tarjetas de crédito a tiempo, obligándoles a pagar por los que no lo hacen”, dijo Neil Bradley, vicepresidente ejecutivo y director de políticas de la Cámara de Comercio de E.U.A.

“[La norma] reducirá la disponibilidad de productos de Tarjeta de crédito para quienes más los necesitan, aumentará los tipos de interés para muchos tarjetahabientes que mantienen un saldo pero pagan puntualmente, y aumentará la probabilidad de morosidad en todos los ámbitos”, afirmó Tim Scott, senador republicano por Carolina del Sur.

Comisiones bancarias por descubierto y fondos insuficientes (NSF)

“Hace décadas, los descubiertos bancarios recibían un trato especial para facilitar a los bancos la cobertura de los cheques en papel que a menudo se enviaban por correo. Hoy, estamos proponiendo normas para cerrar una vieja laguna que permitió a muchos grandes bancos transformar los sobregiros en una enorme máquina de cosechar comisiones basura.” – Rohit Chopra, Director de la CFPB.

Los bancos cobran comisiones por descubierto cuando realizan un pago con cargo a la cuenta de un consumidor que carece de fondos suficientes. El Congreso de Estados Unidos aprobó la Ley de Veracidad en los Préstamos en 1968. Al año siguiente, el FRB eximió los préstamos por descubierto si los bancos pagaban los cheques cuando los depositantes sobregiraban sus cuentas “inadvertidamente”. Por aquel entonces, la mayoría de las familias utilizaban cheques escritos a mano y enviados a través del Servicio Postal de Estados Unidos para efectuar y recibir pagos, y las transacciones no se liquidaban al instante. Los bancos concedían préstamos para cubrir las diferencias a cambio de una modesta comisión.

Con la automatización y el auge de las Tarjetas de débito en las décadas de 1990 y 2000, los bancos aprovecharon la exención para cobrar a los consumidores cada vez más comisiones por descubierto. Mientras que la mayoría de los descubiertos de los consumidores son por menos de 26 dólares, los 175 bancos más grandes cobran una media de 35 dólares por un préstamo de descubierto. Casi 23 millones de hogares estadounidenses pagan comisiones por descubierto cada año. Las comisiones por descubierto han ascendido a 280 mil millones de dólares en las últimas dos décadas.

En enero de 2024, la CFPB propuso una norma para frenar las comisiones por sobregiro excesivas, fijándolas entre 3 y 14 dólares. La norma exigiría a los bancos tratar los préstamos por sobregiro como tarjetas de crédito, proporcionando información clara a sus clientes. La medida ahorraría a los consumidores 3.5 mil millones de dólares o más en comisiones anuales, o 150 dólares para los hogares que pagan comisiones por descubierto.

Los grupos bancarios se oponen rotundamente a la iniciativa:

“Se trata del último intento de la Oficina de demonizar y calificar erróneamente unas comisiones bancarias muy reguladas y claramente informadas por un servicio que, según las encuestas, los estadounidenses valoran y aprecian”, declaró Rob Nichols, director ejecutivo de la ABA.

“La norma amenaza un salvavidas del que dependen muchos consumidores en apuros económicos para llegar a fin de mes”, afirmó Jim Nussle, director ejecutivo de America’s Credit Unions.

Los bancos cobran comisiones por insuficiencia de fondos (NSF) cuando se niegan a efectuar un pago con cargo a la cuenta corriente o de débito de un consumidor que carece de fondos suficientes. En octubre de 2023, casi dos tercios de los bancos con más de 10 mil millones de dólares en activos han eliminado comisiones NSF. La CFPB estima que los consumidores ahorran casi 2 mil millones de dólares anuales gracias a la eliminación de las comisiones por fondos insuficientes.

Comentario de EconomiaPersonal.com.ar: Es un enorme peligro eliminar el dinero en efectivo; ya que podríamos vernos inmersos en un mundo orwelliano donde los gobiernos controlen toda compra, transacción y movimiento económico de cada persona.

Conozca más sobre el tema, visite:

CashEssentials (CE) es un grupo de reflexión global e independiente, cuya misión es observar desarrollos en curso y llevar a cabo investigaciones y análisis sobre el efectivo y su futuro, al tiempo que proporciona una plataforma para la investigación y el debate equilibrados sobre el efectivo, los pagos y los sistemas monetarios, en beneficio, viabilidad y bienestar de todos.

El fin de la «era del efectivo», anunciado por The Economist hace quince años, no ha llegado. Al contrario, en un mundo de pagos sin contacto pero en crisis, el efectivo abandona las carteras y se refugia en los colchones.

En 2007, The Economist publicó un artículo titulado “El fin de la era del efectivo”. La portada presentaba una magnífica ilustración de un dinosaurio hecho de monedas. El mensaje no podía ser más claro: “El dinero en efectivo, tras miles de años como una de las tecnologías más versátiles y duraderas de la humanidad, parece abocado a desaparecer de forma lenta pero segura en la próxima década y media”.

Sin embargo, ha ocurrido exactamente lo contrario. Según el BCE, el valor del efectivo en circulación en la eurozona ha aumentado un 2.3, pasando de 700 mil millones de euros a finales de 2007 a 1.6 billones de euros a finales de 2023. Según la Fed, el valor de los dólares estadounidenses casi se ha triplicado, pasando de 820 mil millones a 2.333 billones. Si relacionamos estas cifras de efectivo en circulación con el PIB, el panorama es similar: la proporción casi se ha triplicado en Europa (del 5% al 13% del PIB), ha aumentado un 50% en Estados Unidos (9% del PIB frente al 6%) y un 77% en Japón (23% del PIB frente al 13%).

Llueve dinero

Existen algunas excepciones a esta tendencia, entre las que destacan los países escandinavos y China. Pero es innegable que el efectivo en circulación ha aumentado considerablemente en los últimos quince años. En pocas palabras, ¡el volumen de efectivo disponible en todo el mundo nunca ha sido tan elevado como en 2023! La sociedad sin dinero en efectivo (cashless) pronosticada constantemente por los defensores a ultranza de la era digital está todavía muy lejos.

Es innegable que en 2023 se ha producido una desaceleración. En Estados Unidos, el volumen de efectivo en circulación sólo creció un 1,6% el año pasado, tras haber alcanzado su máximo durante los años Covid. Lo mismo puede decirse de la zona euro, donde se produjo un ligero descenso (-0.2%). Pero esta tendencia no es señal de un desencanto con el efectivo. Puede explicarse por una inversión de los determinantes macroeconómicos de la demanda de dinero: crecimiento lento, inflación elevada y tipos de interés altos, todo lo cual hace menos atractivo mantener efectivo. Pero, ¿por cuánto tiempo?

Un refugio seguro

El aumento casi continuo del efectivo en circulación es paradójico porque utilizamos menos efectivo en los pagos cotidianos. La última encuesta del BCE muestra que la proporción de pagos en puntos de venta realizados en efectivo cayó del 79% al 59% en la eurozona entre 2016 y 2022. Sin embargo, el descenso en el uso transaccional del dinero físico va de la mano de una renovada atracción por el efectivo como depósito de valor y ancla de estabilidad en un mundo incierto. Al igual que el oro, el efectivo es un refugio.

A este fenómeno se une ahora una nueva paradoja: aunque utilizamos menos el efectivo para pagar las compras cotidianas, nuestra confianza en el efectivo sigue siendo muy alta e incluso tiende a aumentar. Que el uso del efectivo esté disminuyendo no significa que queramos verlo desaparecer, sino todo lo contrario.

Apego al efectivo

En Francia, según la encuesta anual del Instituto Ifop para Monnaie de Paris, el 83% de los encuestados se declaran “apegados al efectivo”, una proporción que aumenta con respecto a 2022 (79%). Y Francia no está sola. Lo mismo ocurre en España y Alemania, grandes fans del efectivo, pero también en países donde, por el contrario, su uso ha disminuido mucho: el 91% de los holandeses considera esencial poder pagar en efectivo, al igual que el 95% de los finlandeses. Al otro lado del Atlántico, el 93% de los estadounidenses encuestados por la Reserva Federal “no tienen intención de dejar de utilizar efectivo en el futuro”, y el 90% de los canadienses encuestados dijeron no tener ningún deseo de avanzar hacia una sociedad sin efectivo.

La razón de este feroz apego al efectivo puede resumirse en una palabra: confianza. El dinero físico, única forma de moneda de curso legal, es también la única forma de dinero público a disposición de los particulares. La garantía que ofrece la firma del Estado o del banco central conserva la misma fuerza simbólica que en los tiempos en que el rey de Francia acuñaba moneda en sus talleres del Quai de Conti. El dinero fiduciario (del latín fides, confianza) nunca ha recibido un nombre tan acertado.

Comentario de EconomiaPersonal.com.ar: Es un enorme peligro eliminar el dinero en efectivo; ya que podríamos vernos inmersos en un mundo orwelliano donde los gobiernos controlen toda compra, transacción y movimiento económico de cada persona.

Conozca más sobre el tema, visite:

CashEssentials (CE) es un grupo de reflexión global e independiente, cuya misión es observar desarrollos en curso y llevar a cabo investigaciones y análisis sobre el efectivo y su futuro, al tiempo que proporciona una plataforma para la investigación y el debate equilibrados sobre el efectivo, los pagos y los sistemas monetarios, en beneficio, viabilidad y bienestar de todos.

Cinco estrategias de marketing en Twitter ( X ) que funcionan

Por Andrés Rodríguez.

¿Está utilizando Twitter para hacer crecer su negocio en línea? ¿Sabe cómo sacar provecho de Twitter? ¿Sabe cómo involucrar a sus seguidores? ¿Conoce alguna estrategia de mercadeo en Twitter?

Hacer Marketing con Twitter es fácil y sencillo cuando se hace bien.

Para bloggers y comerciantes de los medios sociales, o para quienes desean tener éxito efectivo en twitter y en las Redes Sociales, hay varios factores que deben considerar cuando se utilizan estrategias de marketing gratuitas.

Las siguientes cinco Estrategias de Twitter se pueden implementar en su campaña de marketing efectiva, inmediatamente:

1) Definir un Mercado Objetivo

El problema con el marketing con Twitter y en general, en las Redes Sociales es que no se sabe cuál es su mercado objetivo. Se debe definir su mercado objetivo antes de empezar a postear en Twitter o publicar contenido en su página de Facebook.

Sin un sentido claro de su mercado objetivo, usted está enviando mensajes al azar con la esperanza de encontrar a su público en el pelotón.

Definir su público hará bajar sus esfuerzos de marketing y le ayudará en el largo plazo. Una vez que haya definido su mercado objetivo necesita saber dónde encontrarlo. Si su mercado objetivo son los empleados, no es necesario enviar anuncios a las amas de casa o a personas independientes que trabajan desde la casa.

Sus mensajes en twitter deben centrarse en su mercado objetivo. Debe publicar contenido que sea relevante e interesante para su mercado objetivo específico. No hay nada malo en mantenerse al día con las últimas tendencias, pero asegúrese de que sea importante para ellos.

2) Desarrollar un estilo y tono de voz particular

Al igual que en la comercialización tradicional, en lo que se llama propuesta o cotización de ventas. ¿Tiene definido un estilo o tono voz? ¿Qué lo diferencia de las otras miles de empresas que están vendiendo la misma cosa?

La diferencia entre un tweet de éxito y uno que no, es el estilo. Como experto, debe ser consistente con su marca. Que sus seguidores se enamoren de usted debido a su sentido del estilo. No les falle al tratar de imitar a alguien más.

Las estrategias de marketing en Twitter funcionan de manera similar a los blogs, tanto, que tiene que ser excepcional, elegante, original y valioso.

3) Crear mensajes virales, mensajes de valor

¿Qué hace que un tweet sea viral?

Para crear tweets virales, el contenido que comparta debe ser original, de interés periodístico, de valor y útil para su público. Lanzar mensajes basura en las Redes Sociales, no sólo impide que su contenido de obtenga “likes” y comentarios, sino que también daña su reputación en línea. Una vez que su reputación está arruinada, es difícil deshacer el daño.

Cada tweet debe ofrecer información valiosa. Si usted no ve ningún valor en el post, no se moleste en compartirlo. Tenga cuidado con el uso de software de automatización de tweets. A pesar de que los usuarios están familiarizados con eso, es imprescindible que usted sepa lo que está tuiteando.

4) Comunicarse con sus seguidores

Twitter es una Red Social principalmente de los medios de comunicación. La palabra clave es «social». Social significa comprometerse con su público. Debe compartir, retuitear, y comunicarse con su público. Ocúpese ampliamente de compartir, conectar y comunicar con su público objetivo.

La comunicación es cuando usted habla con sus seguidores y sus seguidores hablan con usted. Así que, cuando publique un tweet, las personas deben responder. Ellos responden al hacerles preguntas, o contribuyen al tema que se les plantea en una conversación.

Si usted puede hacer participar a sus seguidores y hacerlos hablar, también puede fácilmente hacer que las personas tomen acción. Recuerde que la gente sólo hace negocios con los que saben, les gusta o confían. Si usted no les simpatiza, no le van a comprar sus cosas.

5) Pruebe, Revise, y Ajuste

A decir verdad, lo que funciona hoy puede no funcionar mañana. Por lo tanto, es importante probar, supervisar y ajustar sus diferentes estrategias en Twitter y Facebook.

Si usted no está probando y haciendo seguimiento de su desempeño en twitter, es imposible saber lo que funciona y lo que no funciona. Estas estrategias de mercadeo en Twitter sin duda le ayudarán, pero debe saber exactamente lo que en realidad funciona para usted.

Estrategias de Mercadeo en Twitter – Resumen

Cuando no se tiene una idea clara de su mercado objetivo, usted simplemente está disparando a la multitud esperando alcanzar su objetivo.

La gente que no consigue resultados en Twitter es porque no ha desarrollado su propia voz y no se comprometen con su audiencia en las Redes Sociales.

Debe crear contenido compartible y agradable. Es difícil construir una buena reputación en línea, y peor recuperarla de nuevo una vez que está en ruinas.

Por último, constantemente debe probar, controlar y modificar sus estrategias dependiendo de los resultados.

Optimice, Administre y Automatice sus Redes Sociales y Canales de Comunicación con SocialGator

Programe, optimice y automatice el contenido de calidad.

Genere confianza, credibilidad y mantenga a su audiencia conectada e interesada en su negocio, marca o servicios las 24 horas del día, los 7 días de la semana.

Comentario de EconomiaPersonal.com.ar: Es un enorme peligro eliminar el dinero en efectivo; ya que podríamos vernos inmersos en un mundo orwelliano donde los gobiernos controlen toda compra, transacción y movimiento económico de cada persona.

Conozca más sobre el tema, visite:

CashEssentials (CE) es un grupo de reflexión global e independiente, cuya misión es observar desarrollos en curso y llevar a cabo investigaciones y análisis sobre el efectivo y su futuro, al tiempo que proporciona una plataforma para la investigación y el debate equilibrados sobre el efectivo, los pagos y los sistemas monetarios, en beneficio, viabilidad y bienestar de todos.

Durante la tregua entre Israel y Hamás, una tonelada de billetes de 200 NIS por un total de 50 millones de dólares fue transportada del norte al sur de Gaza para aliviar la difícil situación económica de la población.

La guerra entre Israel y Hamás comenzó el 7 de octubre de 2023, cuando Hamás lanzó un ataque sin precedentes contra Israel desde la Franja de Gaza, matando a más de 1,300 israelíes y extranjeros, principalmente civiles, y secuestrando a más de cien rehenes. Israel declaró formalmente el estado de guerra el 8 de octubre y, tras semanas de intensos ataques aéreos, lanzó un asalto terrestre a gran escala el 28 de octubre. El 24 de noviembre entró en vigor un alto el fuego. La tregua duró siete días y permitió la liberación de rehenes y prisioneros palestinos, así como la llegada a la Franja de Gaza de la tan necesaria ayuda humanitaria.

Según el Financial Times, durante la breve tregua se llevó a cabo una misión única y desafiante en el norte de Gaza. El objetivo era recuperar aproximadamente 180 millones de shekels (equivalentes a 50 millones de dólares) en efectivo de dos sucursales del Banco de Palestina situadas en zonas gravemente dañadas. El efectivo, almacenado en billetes de 200 shekels, pesaba casi una tonelada. La misión, “ConOps-Gaza”, era crucial para hacer frente a la creciente escasez de efectivo en el sur de Gaza, donde se había refugiado la mayor parte de la población y se concentraban los esfuerzos de ayuda humanitaria.

.

La operación requirió una planificación exhaustiva, así como el respaldo de la ONU, medidas de seguridad, la autorización de Israel y un alto grado de confidencialidad debido al carácter delicado de la misión. Los billetes, unos 900,000 en total, se transportaron con éxito al sur de Gaza y ya están disponibles para la circulación. Las difíciles circunstancias hicieron que la operación fuera inverosímil y esencial.

Desde que estalló la guerra, el contexto económico general de Gaza ha sido muy duro, con la región enfrentándose a una grave escasez de efectivo, precios al alza, escasez de alimentos y amenazas continuas de bombardeos. El personal de los bancos se ha esforzado por garantizar el acceso al efectivo, recurriendo incluso al traslado encubierto de efectivo entre sucursales y cajeros automáticos. El conflicto en curso agrava las dificultades a las que se enfrentan los bancos palestinos en una economía dependiente del efectivo. La crisis económica se intensifica aún más por la situación única de Gaza, donde una parte significativa de la población depende de la ayuda internacional. Sin embargo, como suele ocurrir en situaciones de catástrofe, los mercados siguen funcionando de una forma u otra.

Antes del conflicto, la economía de Gaza ya estaba sometida a tensiones, con un alto índice de pobreza y una importante dependencia de la ayuda internacional. La región dependía en gran medida del efectivo, ya que la mayoría de los palestinos no tienen cuenta bancaria. Según la base de datos de inclusión financiera global del Banco Mundial en 2021:

El 33.6% de los palestinos de 15 años o más tenían una cuenta en una institución financiera,

El 21.4% tenía al menos una tarjeta de débito y el 3.6% una tarjeta de crédito,

El 20.9% había realizado o recibido pagos digitales.

La situación actual ha provocado circunstancias aún más difíciles, con interrupciones en el pago de salarios, aumento de los préstamos y falta de bienes básicos. La Autoridad Monetaria Palestina ha dado instrucciones para conceder préstamos, ampliar los fondos de emergencia y aplicar medidas para paliar el impacto económico.

A pesar de estos esfuerzos, el acceso al efectivo sigue siendo difícil y depende de la disponibilidad de electricidad e Internet. Los cajeros automáticos no suelen funcionar durante los frecuentes apagones, lo que complica aún más la situación económica de los residentes. Las personas y las familias no sólo se enfrentan a los peligros inmediatos del conflicto, sino que también prevén un futuro sombrío de pérdidas y penurias, con casas destruidas, incertidumbre económica y preocupación por la devolución de los préstamos tras la guerra.

Comentario de EconomiaPersonal.com.ar: Es un enorme peligro eliminar el dinero en efectivo; ya que podríamos vernos inmersos en un mundo orwelliano donde los gobiernos controlen toda compra, transacción y movimiento económico de cada persona.

Conozca más sobre el tema, visite:

CashEssentials (CE) es un grupo de reflexión global e independiente, cuya misión es observar desarrollos en curso y llevar a cabo investigaciones y análisis sobre el efectivo y su futuro, al tiempo que proporciona una plataforma para la investigación y el debate equilibrados sobre el efectivo, los pagos y los sistemas monetarios, en beneficio, viabilidad y bienestar de todos.

La crisis del costo de la vida impulsa la vuelta al efectivo

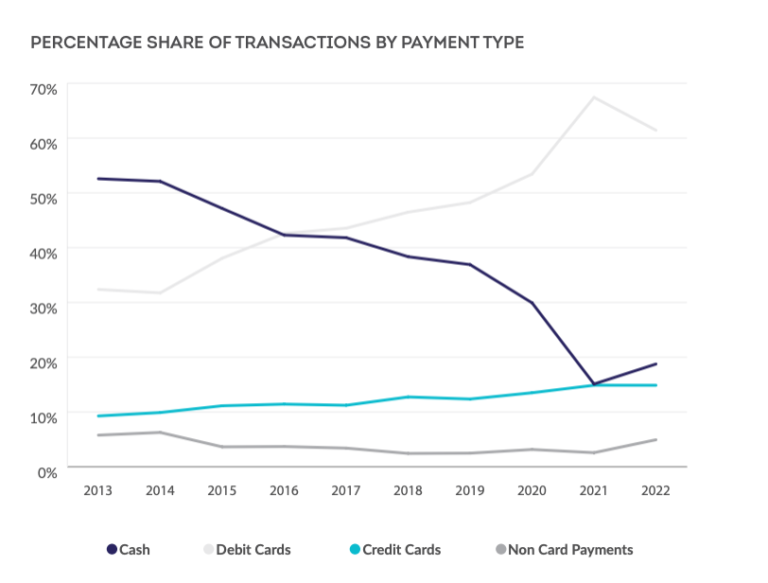

La Payments Survey 2023 (Encuesta de Pagos 2023) del British Retail Consortium (BRC) muestra que las transacciones en efectivo crecieron en 2023 por primera vez en una década, tanto en volumen como en valor. En 2022, el 19% de todas las transacciones se realizaron en efectivo, frente al 15% en 2022. En valor, el 11% de las ventas se realizaron en efectivo, frente al 8% de 2021 (véase el Gráfico 1). No obstante, las cifras siguen siendo significativamente inferiores a los niveles anteriores a la pandemia, como muestra el gráfico siguiente. Los minoristas que participaron en la encuesta representaron el 35% de toda la facturación anual de ventas al por menor del Reino Unido.

Gráfico 1. Reino Unido: Porcentaje de transacciones por tipo de pago, 2013-2022

Fuente: British Retail Consortium.

.

“Esto refleja la elección de muchos hogares de utilizar el efectivo para presupuestar con más cuidado durante el inicio de la crisis del costo de la vida, así como un retorno natural al uso del efectivo tras el paso al contactless durante Covid.” – BRC.

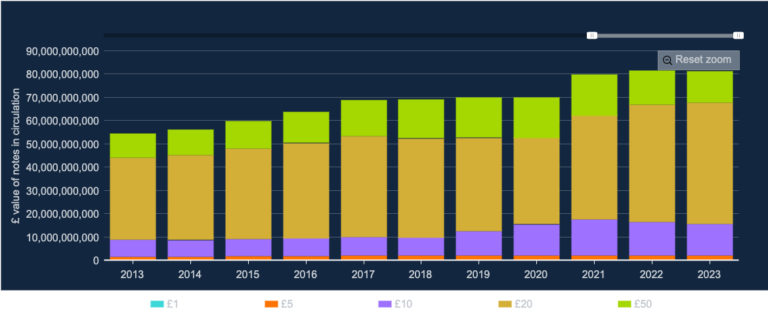

Según las cifras del Banco de Inglaterra, el efectivo en circulación disminuyó muy ligeramente (-0.45%) en 2023; sin embargo, el valor de la denominación de 20 libras, el billete transaccional más utilizado, aumentó un 3.6%.

Gráfico 2. Reino Unido: Valor de los billetes en circulación, 2013-2023.

Fuente: Bank of England.

.

Los comerciantes se comprometen a aceptar efectivo

El aumento del uso del efectivo -tanto por el gasto como por el número de transacciones- es bienvenido, afirma el BRC. Sus miembros se han comprometido a aceptar los pagos en efectivo y a apoyar a los grupos vulnerables y a quienes utilizan el efectivo para realizar sus gastos. El BRC pide al Gobierno que considere nuevas intervenciones para apoyar un futuro sostenible para el efectivo, que deberían centrarse en garantizar que la aceptación de efectivo sea una opción viable para los comerciantes de todo el ecosistema.

El predominio de los pagos con tarjeta ha tenido un costo significativo para los minoristas. En 2022, los comercios gastaron 1.260 mil millones de libras esterlinas en tasas de procesamiento de tarjetas, lo que incluye un aumento del 27% en las comisiones de los sistemas y del 7% en las tasas de intercambio (como porcentaje de la facturación).

.

Nationwide registra un aumento de las retiradas en cajeros automáticos

Nuevos datos de Nationwide, la mayor sociedad de crédito inmobiliario de Gran Bretaña, confirman que el uso de efectivo siguió aumentando, ya que muchos hogares respondieron a la crisis del costo de la vida presupuestando con efectivo. Los datos también muestran que el aumento del uso es más pronunciado en los lugares donde las sucursales de la sociedad de crédito hipotecario son las únicas que quedan.

A diferencia de muchos bancos que han cerrado un número significativo de sucursales en los últimos años, Nationwide ha reafirmado su compromiso con las comunidades al seguir ofreciendo un servicio cara a cara. La Promesa de Sucursal de Nationwide significa que en todos los lugares donde tenga una sucursal, ésta permanecerá como mínimo hasta 2026.

Los datos revelan que el año pasado se realizaron alrededor de 31.4 millones de retiros de efectivo en su red de más de 1,200 cajeros automáticos, lo que supone un aumento del 4% en 2022. El importe medio de efectivo retirado en cada reintegro de los cajeros de Nationwide fue de unas 105 libras el año pasado, lo que supone un aumento respecto al año anterior (+1%) inferior al nivel de inflación actual. Sin embargo, sigue subiendo un 28% en 2019 (antes de la pandemia).

Esto supone la segunda subida anual consecutiva, ya que en 2022 se produjo el primer aumento de las retiradas de efectivo en 13 años. Antes de 2022, el número de retiradas de efectivo había disminuido constantemente, de forma más pronunciada al comienzo de la pandemia, cuando el número de retiros en los cajeros automáticos de Nationwide cayó más del 40 por ciento en un año (26.4 millones en 2020 frente a 44.5 millones en 2019).

“Los cajeros automáticos desempeñan un papel vital en la sociedad, permitiendo a las personas acceder y gestionar fácilmente su flujo de dinero. Ahora tenemos la mayor red de sucursales del Reino Unido, lo que nos permite apoyar a los clientes que quieren acceder al efectivo, ya sea desde nuestros cajeros automáticos o en ventanilla. Por desgracia, los grandes bancos han cerrado, y en algunos casos siguen cerrando, un gran número de sucursales, lo que significa que hay muchos menos cajeros automáticos de uso gratuito. Los cajeros automáticos no se limitan a dispensar dinero: casi la mitad de las transacciones se realizan para ingresar dinero, consultar el saldo o pagar una factura doméstica. Esto demuestra que el efectivo no ha llegado a su fin y que seguiremos ofreciendo a nuestros clientes la posibilidad de acceder a su dinero en las condiciones que deseen, ya sea de forma digital o en una sucursal”. – Otto Benz, Director de Pagos de Nationwide Building Society.

Comentario de EconomiaPersonal.com.ar: Es un enorme peligro eliminar el dinero en efectivo; ya que podríamos vernos inmersos en un mundo orwelliano donde los gobiernos controlen toda compra, transacción y movimiento económico de cada persona.

Conozca más sobre el tema, visite:

CashEssentials (CE) es un grupo de reflexión global e independiente, cuya misión es observar desarrollos en curso y llevar a cabo investigaciones y análisis sobre el efectivo y su futuro, al tiempo que proporciona una plataforma para la investigación y el debate equilibrados sobre el efectivo, los pagos y los sistemas monetarios, en beneficio, viabilidad y bienestar de todos.

“Una marca personal es lo que la gente dice de ti cuando no estás en la habitación.”

Tom Peters

En el vertiginoso y complejo mundo laboral actual, donde la competencia es feroz y las oportunidades se presentan y desvanecen en un abrir y cerrar de ojos, destacar y diferenciarse se ha vuelto más crucial que nunca. En este contexto, la creación de una marca personal sólida y cautivadora emerge como una herramienta indispensable para quienes desean destacarse en su campo y asegurar su éxito a largo plazo.

El Poder del Personal Branding

El concepto de Marca Personal (o Personal Branding) no es nuevo, pero su relevancia se ha incrementado exponencialmente en la era digital. Se trata de la gestión estratégica de la percepción que otros tienen de uno mismo, con el objetivo de construir una imagen sólida y auténtica que inspire confianza y atraiga oportunidades.

Un ejemplo emblemático de Personal Branding lo encontramos en Elon Musk, el visionario empresario detrás de empresas como Tesla y SpaceX. Musk ha sabido cultivar una imagen de innovación audaz y determinación implacable, convirtiéndose en un referente indiscutible en el ámbito tecnológico y empresarial.

.

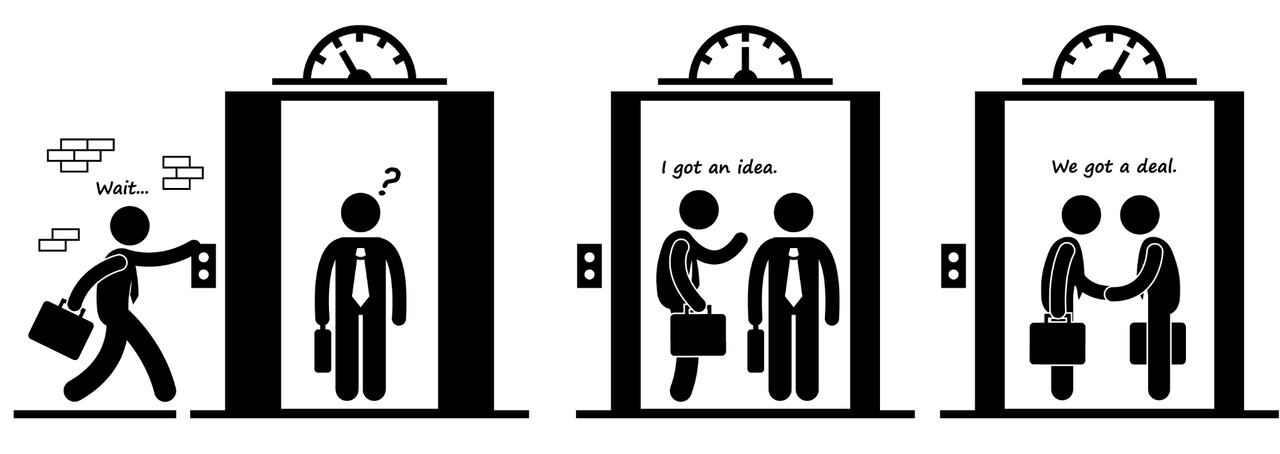

El Discurso del Ascensor: Una Herramienta Vital

Una pieza fundamental en la estrategia de Personal Branding es el llamado ‘Discurso del Ascensor’ o elevator speech. Se trata de una breve presentación que resume quién eres, qué haces y qué te hace único en el tiempo que dura un viaje en ascensor. Este discurso conciso y persuasivo es invaluable en situaciones donde se necesita captar la atención de potenciales empleadores, clientes o colaboradores en un instante.

Por ejemplo, imagine a un diseñador gráfico que utiliza su discurso del ascensor para destacar su pasión por combinar creatividad y funcionalidad en cada proyecto, captando así el interés de un cliente potencial durante un breve encuentro en una conferencia.

.

El Papel de las Redes Sociales

Las redes sociales han revolucionado la forma en que nos comunicamos y nos relacionamos, y también han democratizado la creación de marcas personales. Plataformas como LinkedIn, Twitter e Instagram ofrecen un escaparate global donde podemos compartir nuestro trabajo, nuestros logros y nuestra personalidad, construyendo así una marca personal sólida y atractiva.

Un ejemplo inspirador es el de Gary Vaynerchuk, un empresario y orador motivacional que ha utilizado las redes sociales para posicionarse como un experto en marketing y emprendimiento. Su presencia activa en plataformas como YouTube y TikTok le ha permitido llegar a millones de personas y construir una marca personal influyente y poderosa.

Gary Vaynerchuk

.

Personal Branding como Motor de Ingresos Diversificados

Una de las ventajas más evidentes de cultivar una marca personal sólida es su capacidad para abrir puertas a múltiples fuentes de ingresos. Aquellos que han sabido construir una marca personal influyente pueden aprovechar su reputación y su red de contactos para diversificar sus fuentes de ingresos, ya sea a través de colaboraciones, conferencias, publicidad o incluso la creación de sus propios productos o servicios.

Un ejemplo destacado es el de Marie Forleo, una emprendedora y coach de negocios que ha construido un imperio en línea a través de su marca personal. Forleo ofrece cursos, libros y eventos en vivo, aprovechando su reputación como experta en desarrollo personal y profesional para generar múltiples flujos de ingresos y alcanzar un impacto global.

Marie Forleo

.

La Marca Personal en Profesionales Autónomos, Networkers y Vendedores

La importancia de una marca personal sólida se magnifica aún más en el caso de profesionales autónomos, networkers y aquellos involucrados en actividades de ventas y marketing en red. En estas industrias, donde la confianza y las relaciones son fundamentales, una marca personal bien definida puede marcar la diferencia entre el éxito y el fracaso. Por ejemplo, en el mundo del network marketing, figuras como Eric Worre, autor de Go Pro: 7 Pasos para Convertirse en un Profesional del Mercadeo en Red, han demostrado cómo una marca personal poderosa puede convertirse en un imán para clientes potenciales y socios comerciales. Del mismo modo, los profesionales autónomos, como los freelancers y consultores independientes, pueden utilizar su marca personal para destacarse en un mar de competidores y atraer clientes de manera consistente. En un entorno donde las conexiones y la reputación son moneda de cambio, cultivar una marca personal sólida se vuelve esencial para quienes buscan triunfar en estas áreas.

.

El Futuro es Personal

En un mundo en constante cambio, cultivar una marca personal sólida se ha vuelto más importante que nunca. Ya sea que estemos buscando un nuevo empleo, lanzando nuestro propio negocio o navegando por un mercado laboral cada vez más competitivo, una marca personal poderosa puede marcar la diferencia entre el éxito y el estancamiento.

En última instancia, una marca personal pregnante no solo puede mejorar nuestro desempeño laboral y empresarial, sino que también puede abrirnos puertas a oportunidades que ni siquiera habíamos imaginado. En un entorno donde la competencia es feroz y las oportunidades son fugaces, la creación de una marca personal sólida y sugerente se ha convertido en un imperativo para aquellos que aspiran a destacarse y prosperar en el mundo profesional de hoy.

Nuevo Objetivo Globalista: eliminar humanos y reemplazarlos por máquinas

Ahora que el mito de la bomba demográfica se ha desvanecido (incluso The New York Timesadmitió que la población mundial pronto comenzará a decrecer), los controladores demográficos tuvieron que idear otra excusa para continuar con la guerra contra los seres humanos.

Y el Foro Económico Mundial está ansioso por ofrecer una: los seres humanos muy pronto sobrarán.

El movimiento de control demográfico nació en la década de 1960 a partir de un oscuro temor a que el número de seres humanos creciera sin control. Pronto se les unieron ambientalistas radicales y feministas radicales. Cada grupo añadió al movimiento su propia animadversión peculiar hacia los seres humanos en general y, en el caso de las feministas, hacia los hombres en particular.

Esta trilogía de controladores, ambientalistas y feministas nos ha arengado durante décadas sobre los peligros de permitir que las masas pobres y analfabetas de la humanidad procreen. Hicieron propaganda sin cesar de la idea de poner un límite al número de seres humanos, trabajando hacia lo que llaman “crecimiento poblacional cero”.

Ahora, a esta trilogía se le ha unido un cuarto grupo, liderado por el Foro Económico Mundial, que promociona la que tal vez sea la visión más distópica de todas: el Mundo de las Máquinas.

Analicemos un discurso reciente de un caballero llamado Yuval Harari en el Foro Económico Mundial: «Ahora, avancemos rápidamente hacia el siglo XXI, cuando simplemente no necesitemos a la gran mayoría de la población porque el futuro pasa por desarrollar tecnologías cada vez más sofisticadas, como la inteligencia artificial y la bioingeniería. La mayoría de la gente no aporta nada a esto, excepto quizás por sus datos, y cualquier cosa que la gente siga haciendo y que sea útil, estas tecnologías las harán cada vez más innecesarias y harán posible reemplazar a las personas.»

En otras palabras, Harari imagina un futuro en el que la gran mayoría de las personas sean reemplazadas por máquinas inteligentes, un futuro en el que los seres humanos se vuelvan ‘sobrantes’, es decir, anticuados, innecesarios e inútiles.

O, como dijo en otra ocasión: «Ahora estamos siendo testigos de la creación de una nueva clase masiva de gente inútil. A medida que las computadoras mejoran cada vez más en más campos, existe una clara posibilidad de que las computadoras nos superen en la mayoría de las tareas y hagan que los humanos sean superfluos. Y entonces la gran pregunta política y económica del siglo XXI será: ¿para qué necesitamos a los humanos? O al menos, ¿para qué necesitamos tantos humanos?»

Quizás Ud. quisiera aplicarle su propia medicina al Sr. Harari y descartarlo por ser simplemente otro futurista marginal que se dedica a sueños de fantasía, pero no lo es. Es el principal asesor ideológico de Klaus Schwab, director del Foro Económico Mundial.

¿Qué deberían hacer los globalistas con la “gran mayoría de la población” que “no contribuye” a los avances tecnológicos y a quienes “ya no necesitan” para administrar sus empresas?

Harari es demasiado inteligente para imitar a Ebenezer Scrooge, el personaje de Charles Dickens en Cuento de Navidad, quien dijo de los pobres: «Si prefieren morir, será mejor que lo hagan y reduzcan el excedente de población.»

Pero la implicación es clara.

Desde el punto de vista de personas como Harari y Schwab (y de la élite globalista, en general), los seres humanos son simplemente máquinas de carne y hueso. A sus ojos no tenemos ningún valor aparte de nuestra utilidad. Y si tiene sentido económico reemplazarnos con máquinas reales, entonces las máquinas de carne y hueso excedentes tenemos que desaparecer.

Klaus Schwab y Yuval Harari, dos personajes nefastos.

La idea de que casi toda la humanidad está o pronto estará obsoleta ha revitalizado el movimiento de control demográfico.

Antiguos programas de control, como la política de un solo hijo de China, sólo estimularon su apetito. En opinión de los controladores demográficos de mayor importancia, nuestras cifras demográficas actuales deberían reducirse a aproximadamente mil millones de seres humanos en el mundo.

Pero la opción Harari les abre una perspectiva aún más interesante: la inteligencia artificial y la robótica permitirán reducir aún más esta cifra.

Su visión distópica imagina un mundo de máquinas inteligentes, empeñosos sirvientes de unos pocos millones, o tal vez sólo unos pocos cientos de miles, de seres humanos que, debido a que contribuyen a los avances tecnológicos, son considerados dignos de habitar el planeta Tierra.

Es un misterio imaginarse por qué esta perspectiva resultaría atractiva para alguien.

¿Nuestras elites globalistas temen y odian tanto a sus semejantes que preferirían pasar sus días interactuando con máquinas semi-sensibles?

¿Quién elegiría voluntariamente vivir en un aislado ‘esplendor’ y estar solamente rodeado de máquinas serviles?

Serviles, es decir, hasta que las máquinas se vuelven lo suficientemente inteligentes como para darse cuenta de que realmente no necesitan en absoluto estas formas de vida primitivas basadas en carbono (estos seres inútiles que comen) y simplemente decidan erradicarlas del planeta como se erradicaría una plaga de cucarachas.

─Steven W. Mosher es presidente de Population Research Institute y autor de «Bully of Asia: Why China’s Dream is the New Threat to World Order».

Durante los últimos 27 años, Internet se ha convertido en la plataforma más accesible para escuchar música, tal es así que un 92% de los usuarios en Argentina escucha música de manera estática o en movimiento, utilizando un parlante bluetooth o auriculares.

Fuente: Unsplash

Según un informe realizado por Carrier y Asociados (CAO 2022), la penetración de la música es muy pareja en todos los segmentos etáreos, teniendo como soporte diferentes dispositivos electrónicos para escuchar música en altavoz a través de una PC, Smartphone, Notebook u otros dispositivos a través de parlante Bluetooth o auriculares.

Si bien la plataforma más asociada fuertemente con la música es Spotify, YouTube sigue siendo la más popular, porque es utilizada por el 78% de usuarios. Mientras que Spotify queda atrás con un 55%, en sus versiones pagas o gratuitas en ambos casos.

El uso masivo de YouTube no es nuevo y se mantiene con respecto de años anteriores. En cambio Spotify creció 9 puntos en dos años, del 46% al 55%, sobre todo en segmentos socioeconómicos medios y en la Generación X.

En Argentina se está logrando que los usuarios paguen por los servicios de streaming: un 53% del total de los usuarios hoy pagan por el servicio. La penetración en las plataformas pagas es mucho más alta en los centennials y millennials, quienes se muestran más predispuestos a pagar, algo contrario a la idea instalada de que por haberse gestado en forma gratuita y casi ilegalmente no lo harían.

En cuanto a dispositivos para el consumo de música, el smartphone es el más popular con un 80%, combinando su uso con los auriculares y con el uso fijo conectado a un parlante portátil Bluetoothu otros, siendo más alto en centennials y millennials. En el caso de los boomers, aunque la penetración del smartphone es baja, un 43%, respecto del promedio, creció durante los últimos dos años un 50%.

Fuente: Unsplash

A diferencia de lo que sucede con los contenidos audiovisuales, en el caso de la música no pareciera haber margen para que ingresen otras plataformas al mercado, lo que indicaría una baja penetración de alternativas musicales. En relación a esto, el negocio del streaming de música estará cerrado, al menos por un período determinado, a Spotify y YouTube, ya que concentran la mayor cantidad de usuarios y solo el 8% restante escucha música en otras plataformas.

Dos modelos de parlante Bluetooth para escuchar música mientras disfrutas el paisaje

Parlante inalámbrico Foxbox Warp Octans

Un dispositivo pensado para que puedas escuchar música donde sea y con distancia, viene con 16w de potencia y en el caso de que te alejes unos 10 metros vas a poder escuchar música a la perfección. Tiene una duración de 4hs de reproducción porque trae una batería de 3000mAh y luz LED multicolor.

Suma un cable USB que permite la recarga y un cable auxiliar para que puedas conectar el parlante en cualquier dispositivo. Ya sea que elijas su versión de parlante bluetooth chico o grande, la música la vas a escuchar nítida y potente.

El nuevo modelo de parlante portátil Bluetooth Huawei Sound Joy

Es un parlante portátil de altavoces Devialet de 2 vías de 79 dBA @2 m y con tecnología Devialet SAM® que ayudan a tener una mejor señal y la presión acústica de salida de la música, más los graves del altavoz de frecuencia completa y los agudos del tweeter no te quedará hueco por cubrir con música en tu fiesta.

Además, su batería de 8,800 mAh8 puede llegar a durar hasta 26 horas de reproducción. Este modelo de parlante bluetooth grande es fácil de trasladar.

Fuente: Pexels

Entonces, vos: ¿cuál de estos dos modelos elegirías para tus fiestas de verano alrededor de la pileta o a orillas del mar? En el caso de que quieras saber más sobre precios, promociones u otros dispositivos, ingresá a la tienda de la marca que más te guste y sumá un parlante Bluetooth a tu carrito de compras.

El problema con el marketing con Twitter y en general, en las Redes Sociales es que no se sabe cuál es su mercado objetivo. Se debe definir su mercado objetivo antes de empezar a postear en Twitter o publicar contenido en su página de Facebook.

El problema con el marketing con Twitter y en general, en las Redes Sociales es que no se sabe cuál es su mercado objetivo. Se debe definir su mercado objetivo antes de empezar a postear en Twitter o publicar contenido en su página de Facebook.

{kind=link}

{kind=link}