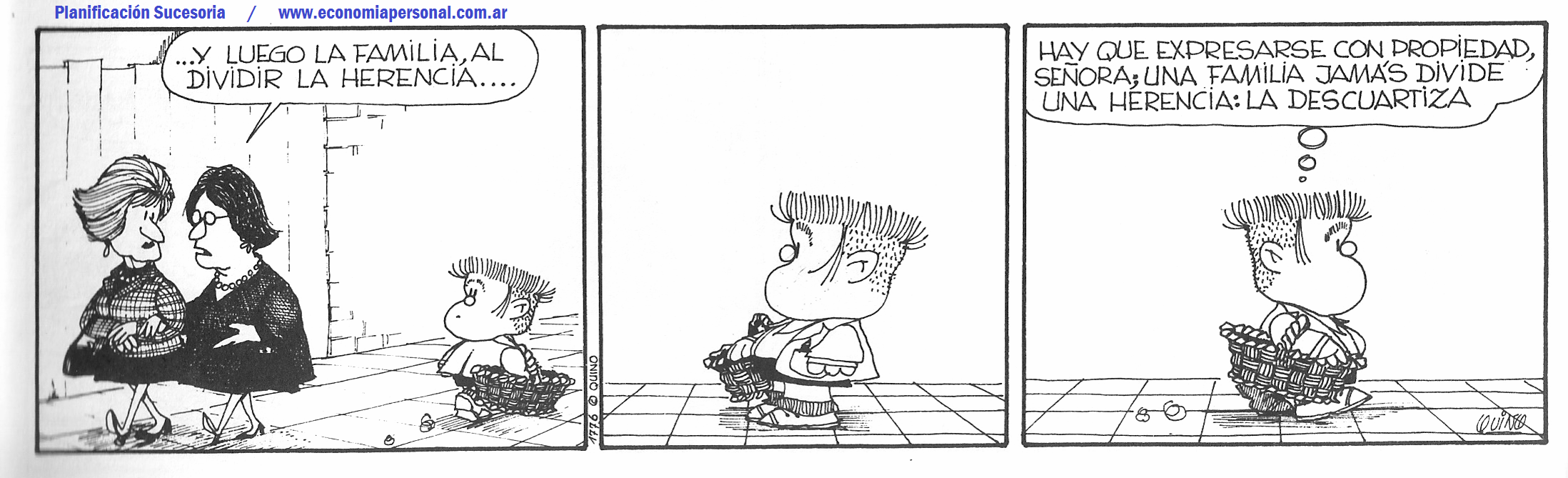

¿Cómo convertir tu Seguro de Vida en activo financiero?

La compra de bienes mediante deuda es poco inteligente; en cambio, la adquisición de activos –entre éstos un seguro– a través de ahorro es muy valioso.

Por Andrés Arell-Báez.

En 1953, Walt Disney requería un préstamo bancario, el que nadie le quiso otorgar, para fundar su primer parque de diversiones, el ya mundialmente famoso Disneyland. En 2007, el senador del Partido Republicano de los Estados Unidos John McCaine pretendía obtener un préstamo para financiar su campaña presidencial, pero ningún banco quiso otorgárselo. En ambos casos, el obstáculo más importante era la edad de los solicitantes, puesto que al estar los dos en tiempos de su vida bastante avanzados, las posibilidades del no pago por fallecimiento eran una preocupación legítima. ¿La solución? Usar sus Seguros de Vida como (garantías) colaterales.

Para Andrés Preciado Gutiérrez, fundador y CEO Financial Advisors Planning Group, y quien nos cuenta ambas anécdotas, “un seguro de vida es un activo financiero generador de riqueza en la muerte y de paz en la vida. Pero los seguros de vida están en constante evolución. Tenemos que entender que vienen desde las épocas de las cavernas. En el pasado se le conocía como el ‘padrinazgo’: los hombres que salían a cazar buscaban un padrino que se comprometiera a cuidar a los miembros de su familia en caso de que algo le pasara a él, trato que la contraparte aceptaba, puesto que el cazador era quien traía los alimentos para todos. Hoy, los seguros de vida son una necesidad, un ahorro y una inversión”.

Dos artículos publicados en Forbes México: “Tu gasto hormiga es tamaño elefante, ¿no me crees?” y “5 consejos de una mexicana para que alcances la libertad financiera”, invitan e inspiran a los lectores a ahorrar y generar activos. Andrés Preciado es contundente en ese sentido y complementario a ambas visiones: “Todo el mundo puede ahorrar. Se trata de manejar el dinero, tener prioridades, saber qué se quiere en la vida y organizar su flujo. La adquisición de bienes a través de deuda es algo poco inteligente. La adquisición de activos, entre ellos los seguros, a través de ahorro es muy valioso.”

Y es que, como dice Andrés, el seguro de vida es un ahorro, en su concepción más básica, pero también es una inversión que produce un activo, como en los dos ejemplos citados antes. Pero no es el único y Andrés nos comparte varios:

“Tenemos una empresa farmacéutica, nueva, que lleva un lustro financiando la investigación de un gran científico, con el que esperan lanzar un producto. Hace unos años necesitaba él unos años más de investigación a lo planeado, algo que es muy normal en ese medio. El banco sólo les prestaba si había un seguro de vida para el líder investigador, la persona clave en el proyecto, porque es obvio que sin él no hay nada. Se toma entonces ese seguro como un colateral. Pero podemos ir más allá: en esa misma empresa, la persona podría fallecer y, claro, la compañía no tenía interés en perder todo lo hecho. Para ese caso se adquirió otro seguro de vida para su científico, y si éste no llegara a concluir su trabajo por esta causa, se usaría el dinero del seguro como capital para atraer a otro investigador capaz de continuar el trabajo.”

Pero el seguro de vida, en su funcionalidad clásica es un ahorro para las épocas en que más se necesita. Andrés tiene una visión más compleja: “Cuando yo pienso en seguros de vida, pienso en liquidez, pero una con grandes ventajas: una, es inembargable, y dos, no genera cargas fiscales. Un seguro de vida no tiene impuestos de sucesión. Una de mis clientes, por ejemplo, dejó un seguro de vida para que su fundación –enfocada a atender niños víctimas del conflicto armado– siga una vez que la vida de ella se extinga. Ésa es su pasión y ella quiere estar tranquila sabiendo que después de que ella se vaya, su obra va a continuar y sus niños van a estar bien.”

En estos momentos (2016), el candidato presidencial de Estados Unidos Bernie Sanders constantemente repite la frase: “No es justo que por ir a recibir atención médica salgamos quebrados.” Una situación que es más común de lo que uno podría llegar a creer. En un artículo de El País de España, la columnista Rosa Montero estipulaba: “Hay cerca de 7,000 enfermedades raras. Todas sumadas, afectan a cerca del 7% de la población, lo cual es una cifra abultadísima.” Abultadísima quiere decir 490 millones de personas. “El tratar ese tipo de enfermedades puede llegar a costar una fortuna –nos cuenta Andrés–, y lo peor de todo es que el resultado final, gran parte de las veces, es el fallecimiento. Frente a eso, el seguro de vida se usa para solventar esos gastos descomunales pero inevitables, evitando la bancarrota de la familia.”

Por último, tocamos con Andrés el miedo inherente que tienen las personas a la mala fama de las empresas aseguradoras, a las que se les acusa comúnmente de no pagar cuando deben responder. Frente a esto, nos dio un sano consejo sobre cómo actuar frente a la compra de un activo de este tipo:

“Lo más importante a la hora de adquirir un seguro, que es comprar un activo, es revisar la póliza. El 95% de los problemas que se presentan a la hora de pagar el beneficio del seguro se dan por no haber explicado o no haber entendido bien el clausulado, algo que es responsabilidad compartida: del consultor por no explicar bien y del cliente por no entenderlos a cabalidad. El otro 5% se debe a la falta de sinceridad del cliente, quien busca estafar a la compañía. Si se encuentra una buena compañía aseguradora, con buena calificación de riesgo, con premios que la certifiquen, si el consultor explica bien y el cliente entiende bien los clausulados, las compañías de seguro pagan. Estas compañías están hechas para pagar. Por algo han existido desde siempre. El primer pago de seguros viene desde la época romana. Cuando un soldado fallecía, la República le entregaba denarios a su familia por el servicio prestado. Las caravanas que iban por la ruta de la seda hacían un fondo común para que si alguna era desgraciadamente robada, pudiera recuperar el costo de su carga. Los seguros de vida son matemática pura. Son cálculos, estadísticos, financieros, para pagar cuando toca y para recibir cuando toca.”

Según un estudio de la reaseguradora Swiss Re, publicado por el diario La República de Colombia, en América Latina el 95% de “los pequeños empresarios consideran que los seguros son un gasto y que jamás va a compensar el dinero que se destina a ellos”. Andrés ha fundado una empresa cuyo objetivo es explotar este tipo de activo al máximo, trayendo una nueva visión a la industria, la que ha permitido mantener ventas estipuladas en 500,000 dólares al año. Su invitación es clara: “Adquirir un seguro, verlo como ahorro y explotarlo como activo.”

Columnista invitado: Andrés Arell-Báez es escritor, productor y director de cine. CEO de GOW Filmes.

Claves para seleccionar al Asesor Financiero ideal

Por Gustavo Ibáñez Padilla.

Las crisis financieras de los últimos tiempos presentaron numerosos casos de mala praxis, donde los consultores financieros incurrieron en graves fallas al asesorar a sus clientes. Por este motivo muchos inversores fueron perjudicados por el pésimo desempeño de sus carteras financieras, afectadas por las inversiones tóxicas y las malas decisiones.

Para evitar sufrir estos perjuicios el inversor debe actuar con responsabilidad y prudencia, además de seguir algunas reglas de buenas prácticas financieras. Veamos ahora ocho claves a tener en cuenta al elegir el consultor financiero que nos guíe en el complejo mundo de las finanzas, según recomiendan las principales asociaciones de consultores financieros:

Un buen asesor financiero debe evaluar a fondo el perfil de su cliente y en función del mismo recomendar los productos financieros. Deberá considerar la edad, ingresos, necesidades, objetivos, horizonte temporal, aversión al riesgo, conocimientos y otros factores personales de relevancia. La importancia del principio “Conozca a su Cliente” no se aplica exclusivamente para las normas de cumplimiento sobre Lavado de Dinero, también debe entenderse en cuanto a brindar un asesoramiento a la medida del cliente. [Ver norma ISO 22.222]

Un consultor financiero responsable no debe ejercer presiones ni apremiar a su cliente para que “cierre” inmediatamente la operación -esto es que asuma el compromiso de inversión-. Cada potencial inversor tiene sus propios tiempos de maduración, los cuales deben ser respetados, y debe poder sopesar responsablemente todos los factores antes de asumir un compromiso financiero.

El asesor profesional debe facilitar a su cliente la mayor información del producto financiero recomendado, para que el inversor pueda analizarla responsablemente, lo que significa comprender cabalmente el funcionamiento de la inversión.

El experto financiero debe brindar a su cliente opciones alternativas adaptadas a su perfil, destacando en cada caso los beneficios y limitaciones de cada inversión.

Un consultor debe contar con un importante bagaje de conocimientos en diversas áreas, que le permitan evaluar la complejidad del mercado financiero. El contar con una formación universitaria (puede ser en diversas áreas) constituye una gran ventaja para la calidad del asesoramiento. También puede evaluarse la trayectoria del asesor en base a sus publicaciones, artículos, libros, página web, actividad académica, conferencias y membresías.

Un buen asesor debe contar con cualidades de comunicación y pedagógicas, a fin de poder transmitir conocimientos y capacidades a su cliente. Debe poder expresarse en un lenguaje llano y accesible para el inversor.

Un consultor financiero profesional debe ser un evangelizador de la cultura financiera y debe demostrar interés en instruir a sus clientes actuales y potenciales, de modo que ellos puedan tomar decisiones fundadas y responsables de inversión.

El asesor financiero del siglo XXI debe demostrar un especial interés en aprender y actualizar sus conocimientos todos los días, para luego transmitir ese caudal cultural a sus clientes y al público en general, fomentando la mejora de la economía personal de todos los individuos de nuestra sociedad.

Fue el político y militar romano Cayo Mario quien, en tiempos de la República, se convirtió en el padre de grandes reformas en el seno del ejército, entre las cuales se incluye la jubilación. Una pensión a los 45 años para los soldados retirados y una porción de tierra en zona conquistada para el resto de sus días.

.

España tuvo que esperar hasta 1919 para que el gobierno de la época creara el primer sistema público de pensiones. Se fijó la edad de retiro en los 65 años y se estableció, ¡atención!, una pensión de una peseta diaria.

Lógicamente, un siglo después, las cosas han cambiado mucho. Sabemos que viviremos más años, pero también que la bolsa de gente en edad de trabajar es mucho menor. Si le añadimos que hay que pagar la pensión a un número mayor de jubilados y con prestaciones más altas, el panorama no invita a ser optimista.

Falsas creencias sobre la jubilación

Sin embargo, muchos jóvenes y no tan jóvenes contemplan la etapa del retiro con cierta distancia y despreocupación y, en algunos casos, con una mochila llena de tópicos. Aquí van algunas de las falsas creencias que circulan por ahí:

Un error de base: solemos creer que la preocupación por la jubilación llega a medida que cumplimos años. ¡Y debería ser al revés! Cuanto más joven, más tiempo tenemos para ahorrar y para pensar en planificar un futuro mejor.

Otra falsa creencia es pensar que cuando nos jubilemos necesitaremos menos dinero. Y puede ser justo a la inversa. Probablemente nuestra lista de gastos habituales tras el retiro puede crecer por tener familiares a nuestro cargo como nuestros padres, ayudas a los hijos, gastos que ya no nos cubrirá el Estado…

No solemos tener en cuenta las consecuencias del paso del tiempo. A nadie le gusta imaginar que deberemos asumir hospitalizaciones, intervenciones quirúrgicas y tratamientos médicos tan necesarios como inesperados. En este sentido, más vale prevenir que curar y anticiparse para asegurar la propia salud y la de los nuestros.

Un incremento de la esperanza de vida significa que tendremos más años por delante y, por lo tanto, más tiempo libre y, en consecuencia, probablemente, un mayor gasto en ocio (restaurantes, viajes, cultura, etc.). ¡Una inversión extra que podemos contrarrestar si actuamos con previsión en nuestra jubilación!

Un pensamiento que no por ser muy común deja de estar equivocado. ¿Cuántas veces escuchamos eso de… “¡Total, para lo que me va a quedar de pensión!”? Ese es precisamente un motivo capital para no dejarse llevar por la resignación y empezar a ahorrar cuanto antes. Por ejemplo, diversificando nuestro ahorro.

Según datos del Ministerio de Empleo, hay poco más de diecinueve millones de trabajadores para cubrir las pensiones de ocho millones y medio de personas. Es decir, por cada pensionista hay poco más de dos cotizantes que ven como sus sueldos son cada vez más bajos. Si se mantiene esa media, nadie nos garantiza una pensión digna en el futuro. ¡Hay que actuar!

De momento, la mayoría de personas llegan a la jubilación con unacalidad de vidamedia más que aceptable, pero las previsiones económicas no auguran un futuro alentador. Se prevé que el Fondo de Reserva de la Seguridad Social, conocido popularmente como la “hucha de las pensiones”, se vacíe en un par de años, debido a las dificultades para reducir el déficit estructural.

¿Qué conclusiones podemos extraer de la jubilación?

En definitiva, está claro que no hay que esperar a que pasen los años para pensar en la jubilación. No necesariamente vamos a precisar menos dinero. Ya hemos visto que pueden surgir atenciones médicas imprevistas. Ojalá tengamos tiempo para gastarlo en nuestro ocio, ¡pero hay que tenerlo en cuenta! No podemos resignarnos simplemente con lo poco que nos deje el retiro ni calcular nuestra pensión en función de la población activa. Y sobre todo, y como decía JFK: “No te preguntes qué puede hacer tu país por ti, pregúntate qué puedes hacer tú por tu país”. O mejor, por ti mismo.

Por eso, cuanto más joven, más años tendrás por delante para ahorrar y asegurarte un buen retiro. Y durante las diferentes etapas de tu vida, lo más seguro es estar acompañado por un profesional de confianza que te guíe y te apoye para tomar las decisiones financieras que más se adecuen a tus objetivos y, así, garantizarte un futuro mejor. ¡Ponte en marcha!

El mundo del trabajo está cambiando, la seguridad laboral ya no existe. Hoy más que nunca es imprescindible saber crear Múltiples Fuentes de ingresos. Descubra cómo obtener nuevos ingresos gracias a internet.

¡Descubra cómo ganar más dinero cada mes, en su propia actividad! Desarrolle su Economía Personal. ¡Aumente sus Ingresos mejorando el rendimiento de su actual Negocio o Actividad!

Conozca El Ascenso del Emprendedor, en la nueva economía, explicado por los más reconocidos expertos. Presentado por Eric Worre. Este revelador documental analiza los Desafíos del mundo laboral del siglo XXI y cuenta con la participación de famosas figuras como: Jack Canfield, Mark Victor Hansen, Kim Kiyosaki, Robert Kiyosaki, Joseph Marino, Ivan Misner, Paul Zane Pilzer y Bob Proctor entre otros.

Entre en Acción participando en este Curso intensivo on line y reciba valioso Material de estudio (Manual de Economía Personal, Guía de Trabajo, Reportes digitales…) y espectaculares Bonos de regalo. ¡Todo esto a un precio irresistible, a su ritmo y desde la comodidad de su hogar! [Este curso temporalmente no está disponible]

Este Manual le abre las puertas al maravilloso mundo financiero y le permite ver el camino a la riqueza, facilitando el desarrollo de su Economía Personal. Con base en el ahorro y la inversión usted logrará resultados espectaculares y pondrá a trabajar a su dinero. Consígalo ya mismo y aproveche su tiempo mejorando sus ingresos y potenciando sus inversiones. ¡Carpe Diem!

El Networking es una filosofía de vida, basada en la idea de cooperación y en el concepto de abundancia. Participando en nuestras Reuniones de Networking usted pondrá a su alcance un semillero de relaciones y contactos que le permitirán incrementar sus ventas y desarrollar sus negocios.

Sin querer queriendo… aprendimos del Chavo del 8 estas lecciones de finanzas

.

Sin duda alguna, el Chavo de ocho es uno de los programas más populares de México y de Latinoamérica, un simple show humorístico que mostraba la vida de los habitantes en una vecindad donde cada uno tenía una personalidad distinta, así que era fácil identificarse con alguno de ellos.

Pero ¿Qué pensarías si te dijera que el Chavo del 8 te puede enseñar algunas lecciones sobre el dinero? Pues así es, la mayoría de los mensajes que mostraban en sus capítulos era de humildad, amistad y compasión, aunque en algunos de los episodios había mensajes sobre el dinero muy importantes.

Por eso te dejamos algunas enseñanzas sobre las finanzas que te intento dar este programa.

El dinero no es igual a felicidad

Probablemente el mensaje más claro de la lista. El programa mostraba al personaje principal cómo un niño pobre que vivía en un barril en el patio de la vecindad, sin tener nada para comer pero siempre con una sonrisa en la cara, disfrutando siempre de los pequeños placeres de la vida cómo jugar, reír, sonreír y compartir lo poco que tenía.

Gastar el dinero en lo que te hace feliz

Como ya dijimos, el chavo no tenía nada, ni para comer, es por eso que cuando obtenía un poco de dinero siempre lo gastaba en una torta de jamón o en alguna cosa que le diera un momento de felicidad.

Nunca hay que dejar de ser honrado

El ejemplo más claro de esto es Don Ramón, ya que siempre trataba con respeto al Señor Barriga y viceversa. Además, siempre buscaba alguna forma de obtener un poco de dinero para poder pagar los meses de renta que debía. Así que no importa la situación económica en que te encuentres siempre se honrado.

Sólo sobrevives si te adaptas

Los personajes que eran más astutos sabían cómo salvarse de todas las cosas que pasaban y, sobre todo, tomar ventaja de todas las situaciones. Esta era una de las habilidades con las que contaban sólo algunos de los personajes del programa y era a los que mejor les iba.

Creatividad para conseguir dinero

Siempre trata de buscar alguna fuente de ingreso, así como el chavo o Don Ramón que no importaba la situación en la que se encontraban, nunca que quedaban sin ideas, a pesar de que las ideas anteriores hubieran fallado.

Cobrar por todo el trabajo

Nunca olvides que todo trabajo vale, por muy simple que sea. El chavo siempre se las ingeniaba para hacer tareas tediosas pero siempre a cambio de algo, ya sea a cambio de una torta o de jugar un rato con la pelota.

No existe el dinero fácil

En el capítulo “el árbol de dinero” la chilindrina engaña a la popis y al chavo para que plantaran una moneda para crear un árbol que les entregara más ganancias pero sólo era para que se quedara con la moneda. Después se dan cuenta que sólo era una jugada para robarles el dinero, así se dieron cuenta que no existen las ganancias fáciles y que se debe trabajar duro por conseguirlo.

Cómo puedes ver, este sencillo del programa contiene mensajes importantes para todos y que todos deberían seguir. Déjanos tu opinión en los comentarios.

Según publicó la revista Forbes en 2012, El Chavo del 8, escrita, dirigida y protagonizada por Chespirito, le dio a Televisa ganancias por US$ 1.700 millones desde que se dejó de filmar en 1992. De este número, US$ 1.500 millones provienen de canales de televisión abierta y los restantes US$ 200 millones, de empresas de cable.

El Chavo se estrenó el 20 de junio de 1971 y se filmaron 1.300 capítulos durante los 24 años que estuvo al aire en la televisión mexicana, de lo que Forbes deduce que cada episodio de media hora había generado US$ 1,3 millones para Televisa hasta ese momento.

¿Por qué tanto dinero si la serie terminó en el 92? Décadas después de su estreno, cada día 91 millones de televidentes ven un capítulo de El Chavo del 8 en América, principalmente en los Estados Unidos y en Brasil. Los números que publica la revista no incluyen las ganancias por venta de merchandising y otras licencias no relacionadas con la transmisión de los capítulos, que suman US$ 24 millones al año para Televisa. Si bien el hijo de Gómez Bolaños negó esta información, se sabe que las cuentas de Chespirito son un absoluto misterio, algo que motivó fuertes disputas con Carlos Villagrán y María Antonieta de las Nieves que exigieron en su momento el derecho de explotar sus personajes.

La fortuna de “El Chavo” -al fallecer- pasó a manos de su mujer, Florinda Meza y los seis hijos que Gómez Bolaños tuvo con su primera esposa. Según El Universal de México, aunque sin cifras oficiales, se calcula que su fortuna -al momento de su muerte- rondaba los 15 millones de dólares.

¿Cómo Planificar sus Finanzas Personales? ¿Cómo proteger sus ahorros? ¿Qué opciones tiene a su alcance? Acceso Libre y Gratuito, con inscripción previa. Versión grabada, usted accede en el horario que le quede más cómodo. Este seminario online gratuito le permitirá ingresar facilmente al Mundo Financiero Internacional y conocer los enormes beneficios de invertir con seguridad. Cientos de participantes ya conocen y disfrutan de estas ventajas y beneficios, ¡participe usted también! El webinario es gratuito y se realiza a través de nuestra de Sala de Conferencias virtual. Participe gratuitamente en un seminario onlinede una hora de duración y además reciba valiosos obsequios: un e-Book tituladoPor Qué Invertir en Wall Street, material adicional en formato digital y otros beneficios. ¡Todo esto en forma gratuita y sin compromiso!

BONO ESPECIAL: Quienes asistan a la reunión personal de Diagnóstico Financiero -sin cargo-recibirán como obsequio un ejemplar (en papel) del libro Manual de Economía Personal (168 págs.) Atención: Este Bono es por tiempo y stock limitado, ¡inscríbase ya! Promoción por tiempo limitado.

Seminario on line Cómo iniciar un Plan de Inversión Eficaz

Temario: • La planificación financiera. • El rol del consultor. • Objetivos, necesidades y recursos. • El horizonte temporal. • El riesgo. • La jurisdicción. • La moneda. • Los instrumentos de inversión. • La cartera de inversión. • La protección financiera. • La planificación sucesoria.

Los cambios en el mundo financiero no esperan a nadie, avanzan constantemente con el uso de nuevas tecnologías e innovaciones. En ese contexto mundial, saber qué son las criptomonedas se volvió casi una necesidad en una sociedad donde la inflación actual lleva a impulsar nuevos mercados en los cuales invertir y ahorrar.

De acuerdo al índice que publicó este año Financial Times diseñado por el sitio dedicado a blockchain, Chainalysis, la Argentina se ubica en el puesto número nueve de todos los países del mundo que tienen una “intensidad de adopción” por la compra de monedas virtuales. El aumento de la demanda de criptomonedas en Argentina, vuelve imprescindible saber ¿qué son las criptomonedas?

¿Qué son las criptomonedas y cómo funcionan?

Las criptomonedas son monedas digitales que se intercambian en plataformas virtuales dedicadas al trading online. Uno de los sitios que se dedican a las transacciones en línea es Libertex que cuenta con más de 20 años de experiencia en finanzas. Operan las 24 horas del día y ofrecen ayuda para principiantes y traders.

Las criptomonedas se pueden comprar a cualquier hora del día y desde cualquier lugar del país. Lo único que el usuario necesita es una computadora, celular o tablet y una conexión a internet. Es una gran ventaja porque el inversor ahorra tiempo e ingresa a la plataforma cuando puede, sin cumplir horarios fijos.

A modo de explicación, el intercambio de criptomonedas funciona por medio de un sistema de internet P2 o peer to peer, llamado red de pares. La transacción ocurre cuando dos usuarios se conectan en el mismo momento y realizan la compraventa a través de dos computadoras descentralizadas, conectadas por nodos enlazados.

Todo se gestiona a través del sistema blockchain o cadena de bloques. Opera de igual forma que un libro contable donde quedan registradas todas las operaciones que realiza el inversor tanto de compra como de venta. Cada vez que se realiza una nueva acción se agrega al libro pero no se puede borrar ninguna de las operaciones anteriores. Tiene sistema de seguridad de criptografía que protege toda la transacción y el dinero.

Tener información sobre qué son las criptomonedas permite invertir y ahorrar en un mercado financiero descentralizado. Fuente: https://unsplash.com/photos/JjjSPPzzpkU

¿Por qué invertir en criptomonedas?

Invertir en criptomonedas tiene una serie de características que ningún otro mercado financiero actual tiene:

Desregulada: Las criptomonedas operan al margen de los bancos. Los precios de cotización se generan por la confianza de los inversionistas y la relación de la oferta con la demanda. Las cripto están desreguladas de instituciones financieras, como el Banco Central. Eso permite que no se vea afectada por la inflación del país.

Descentralizada: También se encuentran desligadas de gobiernos. Por lo tanto, las relaciones geopolíticas no influyen en la cotización de las criptomonedas como sí tienen implicancia en otros activos tales como divisas o commodities.

Elegís la hora y el lugar: Los mercados operan las 24 horas, por lo que el trader puede elegir la hora en la que desea invertir y el lugar donde lo realiza. Lo puede hacer desde su propio hogar sin tener que correr a una oficina para gestionar la transacción de manera presencial.

Tecnología avanzada: El sistema de blockchain y criptografía protege toda la operación de principio a fin.

En Libertex todos los interesados en invertir en criptomonedas encontrarán gráficos actualizados de cotización de precios en tiempo real. Es una herramienta que permite analizar los valores y compararlos con los meses anteriores. Además, ofrece un listado con las principales criptomonedas del mercado que son:

Bitcoin: Es la primera criptomoneda del mundo. Se creó en el 2009 y actualmente sigue siendo la más elegida mundialmente. Puede procesar hasta 7 transacciones por segundo.

.

Ethereum: Es cuarto en la lista de Libertex, además de su fuerte rentabilidad cuenta con una infraestructura que permite generar nuevos proyectos y cuenta con un sistema de pagos, un navegador y un lenguaje de programación propio.

.

XRP: Es la criptomoneda de Ripple y, además, es un sistema bancario y una red de pago digital para concretar transacciones.

Las desventajas de la Donación con reserva de usufructo

Por Gustavo Ibáñez Padilla.

La Donación con reserva de usufructo es un instrumento legal empleado para evitar los trámites sucesorios al morir el dueño original del bien.

En Latinoamérica es usualmente aplicado en inmuebles, siendo el dueño original el padre (o madre) quien cede a título gratuito la “nuda propiedad” del bien a sus hijos y se reserva el uso y disfrute -generalmente en forma vitalicia-.

De esta forma transfiere a sus hijos la titularidad del bien (evitando así la sucesión) y sigue utilizando el inmueble como si fuera su dueño, pudiendo habitarlo, alquilarlo, pero no venderlo.

En Argentina, debe tenerse en cuenta que en aquellas jurisdicciones que tengan impuesto a la herencia (las provincias de Buenos Aires y Entre Ríos), éste también alcanza a la transmisión a título gratuito (donación).

Las desventajas que surgen a emplear este instrumento están relacionadas con el devenir de las situaciones familiares. Muchas veces el dueño original quiere volver a disponer del bien, desconociendo que la donación es irrevocable.

Algunos padres creen que de ser necesario podían revertir la situación, contando para ello con la buena voluntad de sus hijos. Sin embargo, la experiencia nos muestra que son muy pocos los casos en que los hijos aceptan reintegrar la propiedad a su dueño original. Las excusas para hacerlo son muchas y diversas, algunas razonables y otras arbitrarias. El asunto es que el dueño original ya no lo es más -sólo se reservó el disfrute del bien- y la nuda propiedad es ahora de los hijos, los cuales pueden atravesar muy diversas circunstancias que impidan llega a un acuerdo con sus padres (léase intervención de cónyuges, problemas financieros, juicios, embargos e inhibiciones).

Por ello es importante analizar bien la situación y sopesar las ventajas y desventajas de emplear este instrumento, el cual ha quedado un poco desactualizado frente a la vertiginosa y cambiante vida actual.

Los ahorros estimados respecto a la sucesión deben compararse con los gastos a realizar hoy al inscribir por escritura pública la donación -y el eventual pago del impuesto a la herencia-.

La esperanza de vida ha crecido notablemente y lo seguirá haciendo cada día más y a esto se suma que las personas de edad avanzada pueden cada día hacer más cosas y por lo tanto también gastar más dinero. Los viejitos ya no se quedan en la plaza alimentando las palomas, ¡prefieren recorrer el mundo a bordo de un crucero!

Vale la pena consultar a un asesor y evaluar el uso de otros instrumentos -de la familia de los seguros de vida– para evitar la carga impositiva, garantizar un patrimonio futuro a los hijos y dejar el máximo de libertad a los padres.

Fuente: Ediciones EP.

Glosario

Donación: Acción de donar una cosa. – Cosa que se da a una persona de forma voluntaria y sin esperar premio ni recompensa alguna, especialmente cuando se trata de algo de valor.

Herencia: Conjunto de bienes, derechos y obligaciones que no se extinguen con la muerte de su titular; constituye una universalidad jurídica constituida a partir de la muerte del autor de la sucesión, hasta la partición y adjudicación.

Legado: Transmisión de uno o varios bienes determinados o determinables, que hace en su testamento el testador a favor de una o varias personas.

Nuda propiedad: Propiedad que carece del usufructo.

Propiedad: Hecho o circunstancia de poseer alguien cierta cosa y poder disponer de ella dentro de los límites legales.

Sucesión: Transmisión de todos los bienes, derechos y obligaciones de una persona por causa de su muerte.

Usufructo: Derecho por el que una persona puede usar los bienes de otra y disfrutar de sus beneficios, con la obligación de conservarlos y cuidarlos como si fueran propios. – Provecho o conjunto de utilidades o frutos que se obtiene de una cosa.

El mundo del trabajo está cambiando, la seguridad laboral ya no existe. Hoy más que nunca es imprescindible saber crear Múltiples Fuentes de ingresos. Acceda a la versión grabada en el momento que le resulte conveniente. Descubra cómo obtener nuevos ingresos gracias a internet.

En 1953, Walt Disney requería un préstamo bancario, el que nadie le quiso otorgar, para fundar su primer parque de diversiones, el ya mundialmente famoso Disneyland. En 2007, el senador del Partido Republicano de los Estados Unidos John McCaine pretendía obtener un préstamo para financiar su campaña presidencial, pero ningún banco quiso otorgárselo. En ambos casos, el obstáculo más importante era la edad de los solicitantes, puesto que al estar los dos en tiempos de su vida bastante avanzados, las posibilidades del no pago por fallecimiento eran una preocupación legítima. ¿La solución? Usar sus Seguros de Vida como (garantías) colaterales.

En 1953, Walt Disney requería un préstamo bancario, el que nadie le quiso otorgar, para fundar su primer parque de diversiones, el ya mundialmente famoso Disneyland. En 2007, el senador del Partido Republicano de los Estados Unidos John McCaine pretendía obtener un préstamo para financiar su campaña presidencial, pero ningún banco quiso otorgárselo. En ambos casos, el obstáculo más importante era la edad de los solicitantes, puesto que al estar los dos en tiempos de su vida bastante avanzados, las posibilidades del no pago por fallecimiento eran una preocupación legítima. ¿La solución? Usar sus Seguros de Vida como (garantías) colaterales.

“Tenemos una empresa farmacéutica, nueva, que lleva un lustro financiando la investigación de un gran científico, con el que esperan lanzar un producto. Hace unos años necesitaba él unos años más de investigación a lo planeado, algo que es muy normal en ese medio. El banco sólo les prestaba si había un seguro de vida para el líder investigador, la persona clave en el proyecto, porque es obvio que sin él no hay nada. Se toma entonces ese seguro como un colateral. Pero podemos ir más allá: en esa misma empresa, la persona podría fallecer y, claro, la compañía no tenía interés en perder todo lo hecho. Para ese caso se adquirió otro seguro de vida para su científico, y si éste no llegara a concluir su trabajo por esta causa, se usaría el dinero del seguro como capital para atraer a otro investigador capaz de continuar el trabajo.”

“Tenemos una empresa farmacéutica, nueva, que lleva un lustro financiando la investigación de un gran científico, con el que esperan lanzar un producto. Hace unos años necesitaba él unos años más de investigación a lo planeado, algo que es muy normal en ese medio. El banco sólo les prestaba si había un seguro de vida para el líder investigador, la persona clave en el proyecto, porque es obvio que sin él no hay nada. Se toma entonces ese seguro como un colateral. Pero podemos ir más allá: en esa misma empresa, la persona podría fallecer y, claro, la compañía no tenía interés en perder todo lo hecho. Para ese caso se adquirió otro seguro de vida para su científico, y si éste no llegara a concluir su trabajo por esta causa, se usaría el dinero del seguro como capital para atraer a otro investigador capaz de continuar el trabajo.”

“Lo más importante a la hora de adquirir un seguro, que es comprar un activo, es revisar la póliza. El 95% de los problemas que se presentan a la hora de pagar el beneficio del seguro se dan por no haber explicado o no haber entendido bien el clausulado, algo que es responsabilidad compartida: del consultor por no explicar bien y del cliente por no entenderlos a cabalidad. El otro 5% se debe a la falta de sinceridad del cliente, quien busca estafar a la compañía. Si se encuentra una buena compañía aseguradora, con buena calificación de riesgo, con premios que la certifiquen, si el consultor explica bien y el cliente entiende bien los clausulados, las compañías de seguro pagan. Estas compañías están hechas para pagar. Por algo han existido desde siempre. El primer pago de seguros viene desde la época romana. Cuando un soldado fallecía, la República le entregaba denarios a su familia por el servicio prestado. Las caravanas que iban por la ruta de la seda hacían un fondo común para que si alguna era desgraciadamente robada, pudiera recuperar el costo de su carga. Los seguros de vida son matemática pura. Son cálculos, estadísticos, financieros, para pagar cuando toca y para recibir cuando toca.”

“Lo más importante a la hora de adquirir un seguro, que es comprar un activo, es revisar la póliza. El 95% de los problemas que se presentan a la hora de pagar el beneficio del seguro se dan por no haber explicado o no haber entendido bien el clausulado, algo que es responsabilidad compartida: del consultor por no explicar bien y del cliente por no entenderlos a cabalidad. El otro 5% se debe a la falta de sinceridad del cliente, quien busca estafar a la compañía. Si se encuentra una buena compañía aseguradora, con buena calificación de riesgo, con premios que la certifiquen, si el consultor explica bien y el cliente entiende bien los clausulados, las compañías de seguro pagan. Estas compañías están hechas para pagar. Por algo han existido desde siempre. El primer pago de seguros viene desde la época romana. Cuando un soldado fallecía, la República le entregaba denarios a su familia por el servicio prestado. Las caravanas que iban por la ruta de la seda hacían un fondo común para que si alguna era desgraciadamente robada, pudiera recuperar el costo de su carga. Los seguros de vida son matemática pura. Son cálculos, estadísticos, financieros, para pagar cuando toca y para recibir cuando toca.”