El Esquema Ponzi es una de las estafas financieras más notorias y persistentes en la historia económica. A lo largo del tiempo, millones de personas han sido engañadas por promesas de retornos extraordinarios, solo para descubrir que estaban atrapadas en un sistema insostenible. Este tipo de fraude, popularizado por el estafador italiano Carlo Ponzi a principios del siglo XX, sigue siendo una amenaza latente, adaptándose a las circunstancias modernas y desafiando la regulación financiera.

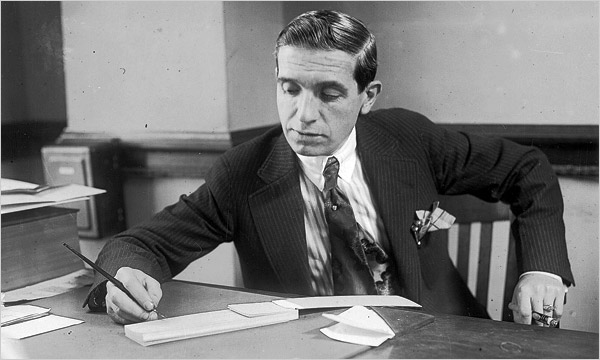

Carlo Ponzi (1882-1949), famoso delincuente de origen italiano especializado en estafas financieras.

.

¿Qué es un Esquema Ponzi?

Un Esquema Ponzi es un modelo de inversión fraudulento en el cual los rendimientos que se prometen a los inversionistas no provienen de ninguna actividad económica real o rentable, sino de los aportes de nuevos participantes. En lugar de generar ingresos legítimos, el organizador utiliza el dinero de los inversionistas recientes para pagar los rendimientos a los primeros inversionistas. Esta dinámica solo puede sostenerse mientras siga entrando suficiente dinero nuevo al sistema. Cuando las inversiones frescas disminuyen, el esquema colapsa, y la mayoría de los participantes pierden todo su capital.

Uno de los aspectos más atractivos de este tipo de fraude es la promesa de altos rendimientos en un corto plazo, una oferta irresistible para quienes buscan maximizar sus ganancias sin riesgos aparentes. Sin embargo, detrás de esas promesas se esconde un mecanismo que tarde o temprano conduce a la quiebra, ya que la estructura piramidal no tiene una base económica sólida.

.

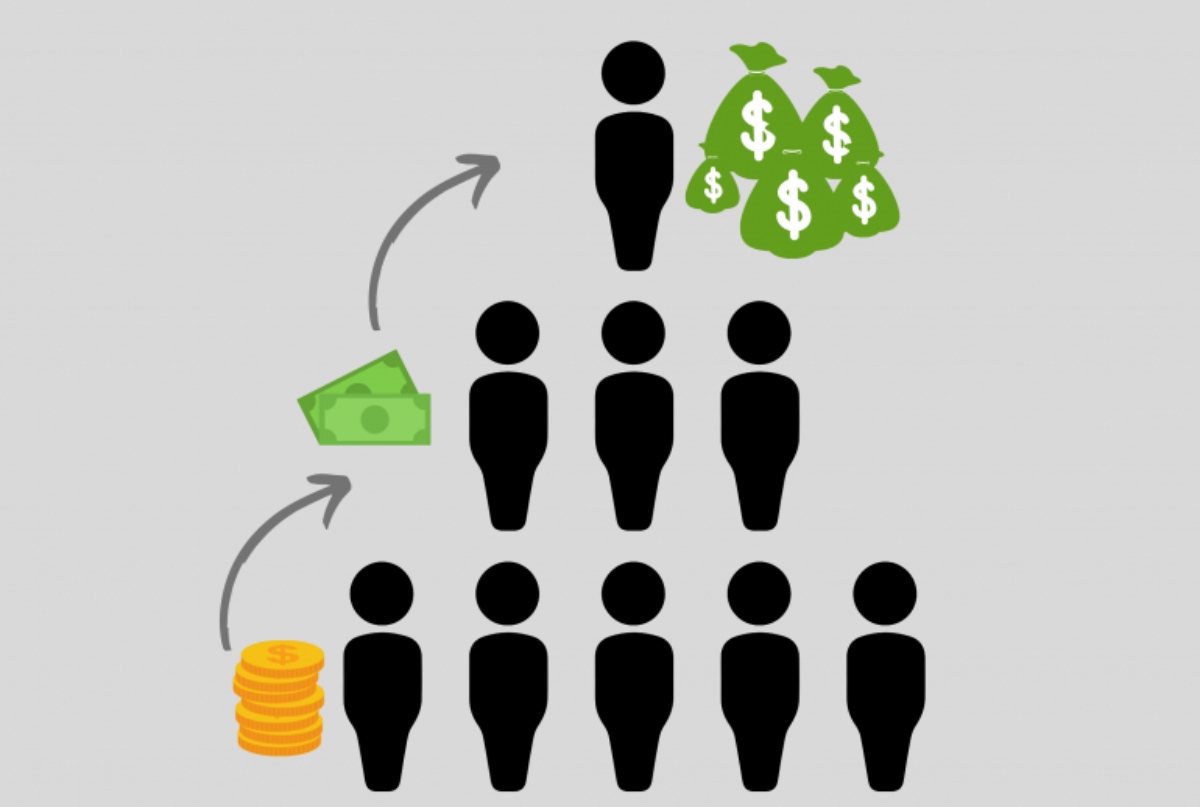

Características de las Estafas piramidales

Las Estafas piramidales comparten muchas características con el Esquema Ponzi, pero presentan algunas diferencias. En un fraude piramidal, los participantes no solo aportan dinero, sino que se les incentiva a reclutar a más personas. Cada nuevo miembro aporta una cantidad de dinero que se distribuye entre los miembros de niveles superiores. A medida que la pirámide crece, se vuelve insostenible debido a que eventualmente se agotan las personas dispuestas a participar. Como resultado, aquellos que se encuentran en los niveles inferiores pierden su inversión, mientras que solo unos pocos en la cima obtienen beneficios.

Tanto en el Esquema Ponzi como en las pirámides, la ilusión de sostenibilidad desaparece en el momento en que el flujo de nuevos inversionistas se detiene. Este colapso es inevitable, ya que no hay una actividad económica real generando ingresos.

.

Señales de alerta

Identificar un Esquema Ponzi o una Estafa piramidal no siempre es sencillo, ya que los organizadores suelen utilizar tácticas sofisticadas para ganarse la confianza de los inversionistas. Sin embargo, existen varias señales de alerta que pueden ayudar a reconocer estos fraudes:

-Promesas de retornos extraordinarios: Si una inversión garantiza rendimientos muy por encima del promedio de mercado y en un corto plazo, es motivo para desconfiar.

-Falta de transparencia: Los esquemas Ponzi tienden a operar en la sombra, con poca o ninguna información clara sobre cómo se generan los rendimientos.

-Pagos constantes sin importar las condiciones del mercado: En un entorno financiero normal, los rendimientos varían en función de las condiciones económicas. Si los pagos son constantes, sin importar las fluctuaciones del mercado, es una señal de alarma.

-Incentivos para reclutar más participantes: En las estafas piramidales, la presión para atraer nuevos miembros es una característica clave.

-Operaciones no reguladas: Los esquemas Ponzi suelen operar fuera de los marcos regulatorios tradicionales, lo que significa que no están supervisados por ninguna autoridad financiera competente.

Diferencias con otros fraudes financieros

Aunque los esquemas Ponzi y las Estafas piramidales son particularmente dañinos, existen otras formas de fraude financiero que presentan características diferentes. Las estafas de inversión tradicionales pueden involucrar proyectos falsos, ventas de productos inexistentes o manipulación de información para engañar a los inversionistas. En estos casos, aunque el engaño también puede resultar en pérdidas financieras, no necesariamente dependen de la estructura piramidal de nuevos participantes para mantenerse.

Por otro lado, las Burbujas especulativas también pueden ser confundidas con esquemas Ponzi debido a las ganancias rápidas que parecen prometer, pero estas surgen del comportamiento especulativo del mercado y no de un fraude premeditado. Un ejemplo histórico es la Burbuja de los Tulipanes en el siglo XVII, en la cual los precios de los bulbos de tulipán alcanzaron valores astronómicos antes de colapsar.

Ejemplos históricos: Lecciones que no aprendimos

El caso muy famoso de un esquema Ponzi es el de Bernard Madoff, un gestor de fondos que defraudó a inversores por un monto de aproximadamente 65.000 millones de dólares. Madoff, durante más de una década, operó un esquema Ponzi en el cual las ganancias de los nuevos clientes eran utilizadas para pagar los rendimientos prometidos a los antiguos. La estafa se derrumbó en 2008, cuando la crisis financiera mundial hizo que muchos inversionistas intentaran retirar sus fondos simultáneamente. En 2009 fue sentenciado en estados Unidos a 150 años en prisión y falleció en prisión, por causas naturales, en 2021.

Otro caso relevante y que dio origen al nombre es el de Carlo Ponzi, quien en 1920 prometió a sus inversionistas un rendimiento del 50% en 45 días mediante la compra y venta de cupones postales internacionales. Aunque su fraude fue descubierto en menos de un año, logró estafar a miles de personas y dejó un legado que aún perdura en la terminología financiera.

Según un estudio de la Comisión Federal de Comercio (FTC) de Estados Unidos, los Esquemas piramidales y Ponzi representan más del 30% de las denuncias de fraude financiero. Además, las estafas piramidales tienen una tasa de colapso de casi el 100%, lo que significa que, en la gran mayoría de los casos, los participantes pierden su dinero.

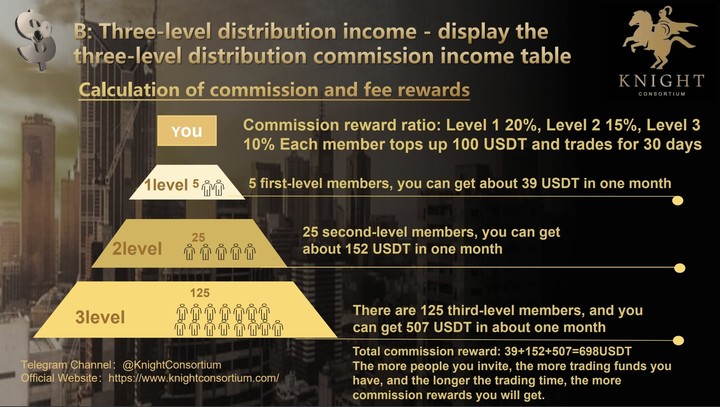

Más recientemente y operando en nuestro país, podemos citar a Knight Consortium, Generación Zoe, Cositorto, Adhemar Capital, Hope Funds, Curatola, El Telar de la abundancia… No importa el nombre, los incautos caen solos víctimas de su propia avaricia.

Knight Consortium, esquema de la estafa (2024)

.

La importancia de la Educación Financiera y la debida diligencia

Uno de los factores clave que facilita la proliferación de Esquemas Ponzi es la falta de Educación Financiera entre los inversores. La incapacidad para identificar un fraude antes de involucrarse en él a menudo se debe a la falta de conocimientos básicos sobre cómo funcionan las inversiones legítimas. La educación financiera empodera a las personas para hacer preguntas críticas, exigir transparencia y realizar un análisis exhaustivo antes de comprometer su dinero.

La debida diligencia (due diligence) es fundamental en cualquier inversión. Los inversionistas deben investigar a fondo las credenciales de los gestores de fondos, verificar si la empresa está registrada y supervisada por las autoridades reguladoras, y cuestionar cualquier promesa de altos retornos sin riesgos. Como suele repetir el célebre inversor Warren Buffett, “no hay almuerzos gratis en la economía”. Si algo suena demasiado bueno para ser verdad, probablemente lo sea.

Cómo combatir este flagelo

Para combatir los Esquemas Ponzi y las Estafas piramidales, es esencial una mayor supervisión financiera y una mayor conciencia social. Los gobiernos y los organismos reguladores deben implementar medidas más estrictas para detectar y desmantelar estos fraudes antes de que se propaguen, pero los ciudadanos también deben asumir un rol activo en su propia protección.

Las herramientas digitales actuales ofrecen mayores posibilidades de transparencia y supervisión, y pueden ser utilizadas para identificar patrones sospechosos en las operaciones financieras. Sin embargo, ningún sistema es completamente infalible si los individuos no están debidamente informados.

En conclusión, la Educación Financiera es la piedra angular para prevenir estos engaños. Invertir tiempo en aprender sobre cómo funcionan los mercados, las regulaciones y las inversiones es una forma eficaz de evitar caer en trampas que pueden destruir vidas enteras. Es responsabilidad de todos los ciudadanos no solo proteger su propio capital, sino también contribuir a la construcción de una economía más ética y sostenible, en la cual los fraudes como el Esquema Ponzi no encuentren espacio para prosperar.

Un excelente libro para iniciar la Educación Financiera.

Un esquema Ponzi es una forma de estafa que atrae a nuevos inversores y paga utilidades a los inversores anteriores con fondos de inversores más recientes. La estafa lleva a las víctimas a creer que las ganancias provienen de actividades comerciales legítimas (negocios o inversiones exitosas), sin saber que otros inversores son la fuente de los fondos. Un esquema Ponzi puede mantener la ilusión de un negocio sustentable mientras que los nuevos inversores contribuyan con nuevos fondos, y siempre que la mayoría de los inversores no exijan el reembolso total y sigan creyendo en los activos inexistentes que supuestamente poseen.

Las estafas con criptomonedas superaron los USD 4.000 millones en 2019

El método principal es el esquema piramidal: sólo seis representaron el 92% de total de los fraudes. Según un informe de Chainanalysis, el lavado de dinero, el ransomware, el hackeo, los mercados de la red oscura y el financiamiento del terrorismo son los demás rubros del cripto delito.

PlusToken fue uno de los seis esquemas piramidales que concentraron el 92% de los USD 4.300 millones de estafas con criptomonedas en 2019.

“2019: El año de la estafa piramidal”: así calificó Chainanalysis, una compañía de análisis de blockchain que realiza investigaciones para bancos, empresas y gobiernos del mundo, en su Informe 2020 sobre cripto delito. El estudio encontró que, además, las estafas con criptomonedas crecieron a toda velocidad y llegaron hasta al menos USD 4.300 millones el año pasado, más que las de 2017 y 2018 sumadas, que totalizaron USD 3.000 millones.

Según el informe, “2019 fue el año más importante para los fraudes con criptomonedas hasta el momento. Luego de una caída en los ingresos por estafas en 2018, los timadores triplicaron y más sus ingresos en 2019”, detalló Chainanalysis. Eso implicó millones de víctimas. “La gran mayoría provino de esquemas piramidales”, siguió; no obstante, subrayó que “los scams con extorsión también crecieron significativamente por segundo año consecutivo, casi cuadruplicando si total de USD 22,5 millones en 2018”. Esa clase de estafa representa una proporción pequeña del total pero “son una amenaza aterradora que afecta a gente fuera del ecosistema de las criptomonedas”.

La cifra más impresionante, sin embargo, es que sólo seis esquemas piramidales concentraron el 92% del total de USD 4.300 millones.

PlusToken prometía hacer realidad los sueños y ofrecía ganancias de entre el 6% y el 18% mensuales.

The Wall Street Journal (WSJ) contó la historia de una víctima de uno de esos seis grandes fraudes. Seo Jin-ho, un agente de viajes de Corea del Sur, escuchó a una colega hablar sobre PlusToken, una plataforma que negociaba bitcoin y otras criptomonedas. Ella estaba entusiasmada: se podía ganar 10% por mes. Seo invirtió, para probar, USD 860. Como sus fondos crecían aceleradamente, su escepticismo cedió. En menos de cinco meses había centuplicado su apuesta inicial.

“Pensaba, ¿para qué voy a dejar el dinero en el banco?”, explicó a WSJ. Iba a conferencias de PlusToken, le contó a sus amigos, con la fe de un converso.

En junio de 2019, cuando Seo sólo había retirado USD 500 de sus USD 86.000 en criptomonedas, las autoridades chinas arrestaron a seis personas que se suponía que administraban PlusToken desde la República de Vanuatu, un archipiélago en el sur del océano Pacífico, por realizar un monumental scam. “El sitio dejó de funcionar”, resumió WSJ. “La gente no pudo sacar su dinero. Seo, y una miríada de otros como él, perdieron el acceso a todo”.

Los seis ciudadanos de China detenidos por las autoridades del país en el caso PlusToken.

Entre el silencio de las autoridades tanto de China como de Vanuatu, en octubre un video de YouTube mostró a un hombre, llamado Leo, que se presentó como el director ejecutivo de la plataforma de inversiones en criptomonedas, diciendo: “Todo está bien”. Fue lo último que se supo de PlusToken. Se calcula que robó a sus víctimas unos USD 2.000 millones.

Los datos que recogió Chainanalysis le permitieron “ver que los esquemas piramidales están impulsados por las ganancias relativamente grandes que obtiene una alta cantidad de usuarios”. Detalló: “Se hicieron más de 2,4 millones de transferencias de individuos a esquemas piramidales, una cantidad que se vuelve más increíble cuando se advierte que la información refleja sólo seis” durante 2019. La cifra, además, es una estimación que podría cambiar radicalmente ya que las investigaciones criminales están abiertas todavía: “Algunos informes de medios indican que sólo el fraude de Plus Token llegó a 3 millones de víctimas”.

El trabajo incluyó otros rubros de cripto delito, como el lavado de dinero, el ransomware, el hackeo, los mercados de la red oscura y el financiamiento del terrorismo, y estimó que seguirán evolucionando porque las propias criptomonedas seguirán evolucionando: ya el 35% de los millennials y el 18% de los estadounidenses de todas las edades han comprado criptomonedas; grandes entidades financieras como JP Morgan Chase son parte de la operación y comercios muy populares, como Amazon y Starbucks, permiten pagar en bitcoin, destacó Chainanalysis.

Las transacciones en criptomonedas aumentaron un 13% en 2019 comparadas con 2017.

Pero si bien “la naturaleza descentralizada, semi-anónima, de la criptomoneda la convierte en una opción singularmente atractiva para los delincuentes”, reconoció, también es de una transparencia inherente: “Cada transacción se registra en un libro contable públicamente accesible. Con las herramientas adecuadas, podemos ver cuánto de toda la actividad con criptomoneda se asocia al delito, observar en detalle los tipos de crímenes que dominan el ecosistema y compartir los resultados con las autoridades y la industria para reducir su impacto”.

Kim Grauer, titular de investigaciones de la compañía de análisis de blockchain, explicó a WSJ que el año pasado se destacó “un enorme crecimiento” en las estafas “que imitan las oportunidades de inversión”. El modo en que sucedió fue porque se volvieron más sofisticadas y más grandes en volumen, y llegaron al público general, donde hay inversores crédulos. Y aunque el valor en dólares de las transacciones en bitcoin se ha mantenido sin cambios, las transacciones aumentaron un 13% en 2019 comparadas con 2017.

Según Chainanalysis, tres tendencias identifican al cripto delito actualmente, a partir de los datos de 2019 y su proyección para este año:

Varios videos en YouTube todavía promueven a PlusToken, que resultó un esquema piramidal.

1. El cripto delito se comienza a parecer al delito de guante blanco: “Cuando pensamos en delito de guante blanco, probablemente pensamos en un pequeño grupo de ejecutivos que abusan del poder de su posición o utilizan información privilegiada para enriquecerse. Créase o no, el cripto delito funciona del mismo modo en buena medida. Se trata de grupos criminales fuertemente unidos que defraudan a millones en esquemas piramidales descarados o hackers de élite que ingresan a los mercados de intercambio, hallamos que la mayoría de las criptomonedas obtenida mediante actividades criminales va a un segmento pequeño pero poderoso de delincuentes”.

2. El lavado de dinero es clave en estas operaciones: “Es el denominador común entre todas las formas de cripto delito, porque cada delincuente que gana criptomonedas ilegalmente en algún punto necesitará oscurecer los orígenes de sus tenencias para convertirlas en efectivo. Así que a nadie puede sorprender que existan servicios y redes de gran sofisticación diseñados para hacerlo”.

3. Las estafas son la amenaza mayor: “Los scammers se aprovechan de la posición singular que las criptomonedas tienen hoy ante el público: la mayoría de la gente ha escuchado hablar de ellas y muchos creen que tiene el potencial de ganar dinero velozmente. Pero muchas de estas personas, a la vez, desconocen la industria como para no poder detectar un engaño, lo cual los convierte en objetivos perfectos”.

Se calcula que PlusToken robó USD 2.000 millones a las víctimas de su gran timo.

PlusToken “tenía un sesgo futurista en los materiales que el grupo publicaba”, según WSJ, “pero funcionaba como un clásico esquema piramidal”. Las personas abrían cuentas en la plataforma e invertían an bitcoin, ethereum y otras criptomonedas; luego PlusToken supuestamente las movía en su beneficio, y les prometía grandes ganancias.

“Los presuntos criminales organizaron encuentros y conferencias. Presentaron a un hombre ruso, rubio, conocido solamente como Leo, como su director ejecutivo, y trataron de promoverlo como una celebridad. Seo dijo que le dijeron que había sido un desarrollador de inteligencia artificial en Google”, por ejemplo; un grupo de Facebook llamado PlusToken Alliance publicó una foto donde se veía a Leo con el príncipe Carlos en Londres, durante una recepción benéfica.

Leo, presentado como director ejecutivo de PlusToken, sin apellido.

“El marketing agresivo dio resultado. Chainanalysis rastreó 180.000 bitcoins, 6,4 millones de ether y 110.000 tether que pasaron por las billeteras de PlusToken. Al calcular los precios en los distintos momentos en que los inversores depositaron los fondos, sumaban unos USD 2.000 millones. Parte de ese dinero parece haber sido pagado a los inversores tempranos, pero Chainanalysis dijo que buena parte fue transferido a billeteras que probablemente pertenecían a los propios operadores”.

Seo se encuentra entre los más de 200 inversores que comenzó una demanda en Seúl contra PlusToken. Otros en el grupo creen que en algún momento sus fondos reaparecerán.

Antonio Mas: “Nadie en 12 años se ha dignado a llamar a Coca-Cola o a Repsol. En el momento que uno solo hubiese llamado a uno de esos clientes, hubiese saltado todo”

Por Carlota Guindal.

Antonio Mas estafó cerca de 300 millones de euros a miles de inversionistas durante una década. Sus principales perjudicados fueron miembros de la burguesía catalana, empresarios, dueños de sicavs, altos cargos de inmobiliarias, deportistas o ricos de cuna. También de otros lugares de España. Vieron el negocio de Publiolimpia, una empresa que ofrecía una alta rentabilidad, que a veces superaba el 12% de beneficio, por espacios publicitarios. El negocio era sencillo y rentable. El único problema es que era un fraude. Cuando la gran mentira se hizo insostenible, el propio Mas acudió a los Mossos d’Esquadra a autodenunciarse. Se había tirado a una “piscina sin agua”, como él mismo reconoce, y finalmente se había estrellado.

La farsa no se sostuvo. Era una estafa piramidal de libro. Decía tener espacios con empresas de comunicación, como Mediaset o Atresmedia, que a su vez ofrecía a grandes clientes. Repsol, Coca-Cola, Samsung, Hawuei, Nintendo, o Movistar, entre otros. Lo que se le ocurriera. Daba igual e nombre de los clientes porque eran falsos.

A los inversores se les iba pagando sus beneficios con la entrada de más dinero de nuevos inversores. El negocio iba bien mientras seguía habiendo flujo de dinero. Una vez que se frena o algún inversor reclama recuperar toda su cantidad, el castillo de naipes se hunde. Y eso fue lo que ocurrió.

“Me amenazaron”

Él mismo se lo ha relatado detalladamente al juez de la Audiencia Nacional Alejando Abascal, que le tiene investigado por los delitos de estafa y blanqueo de capitales, en una declaración a la que ha tenido acceso La Vanguardia. El fiscal inició su interrogatorio con una pregunta sencilla. ¿Por qué lo hizo? El dueño de Publiolimpia, más conocido como el ‘madoff’ catalán por la gran estafa cometida, se justificó: “No paraban de atosigarme, de amenazarme, no paraban de presionarme muchísimo, y al final me vi obligado a cometer toda una serie de irregularidades que conllevaron a toda esta situación que nos encontramos ahora”.

Segunda pregunta obligada. ¿Quién le amenazó? “Luis Pascual Franquesa y Carlos Campdelacreu”. El primero es el hijo del famoso juez condenado por corrupción Luis Pascual Estevill. Antonio Mas, inició su vida profesional como técnico de RTVE. Decidió montar una empresa, Ata Producciones, y fue en ésta donde se asoció con los dos anteriores. De golpe y porrazo empezaron con inversiones muy grandes de dinero.

Sete Gibernau como inversor

Uno de sus inversores era Sete Gibernau, el corredor de motos. Estaba en un proceso de separación con su esposa, y lo que intentó de alguna manera es esconder su dinero. Mi sorpresa fue cuando un día apareció Luis Pascual y me dijo que tenía 11 millones de euros para invertir”, relató Mas al juez el pasado 3 de diciembre.

Sete Gibernau en el Circuito de Catalunya, en junio de 2015 (GTY)

A raiz de esa inversión, sus dos socios le reclamaron 18 millones de euros. “Recibo la visita de dos sicarios en mi despacho. Venían de una oficina de reclamaciones de impagados desde Colombia”, explica. “Me pusieron un cuchillo aquí y apretaron de lo lindo. Afortunadamente el cuchillo no traspasó nada más, aparte de pegarme cuatro mamporrazos, tirarme al suelo y ya está. Me dijeron, ‘te vamos a matar si no pagas, los 18 millones, mañana venimos a buscarlos’”.

El origen: 18 millones de deuda

Fue entonces cuando creó Publiolimpia. Su único fin era captar inversores para, con su dinero, pagar la deuda con sus dos socios. Necesitaba 18 millones de euros.

En un escrito de la Fiscalía, que consta en el sumario judicial al que ha tenido acceso este diario, se detalla cómo Mas “para saldar la deuda con los primeros inversores y poder pagarles los intereses pactados, el investigado fue recurriendo a nuevo capital, lo que le supuso cada vez un mayor endeudamiento hasta que para poder continuar con su actividad empresarial simuló de la forma relatada que su empresa gestionaba espacios publicitarios”.

“De esta forma, el investigado sería autor de una estafa piramidal y falsedad documental que habría afectado a numerosos grupos de inversores, tras los que encontramos miles de perjudicados en todo el territorio nacional y algunos en el extranjero, ascendiendo el perjuicio causado a centenares de millones de euros, -sin perjuicio de que siendo muchos de dichos inversores extranjeros que operarían desde paraísos fiscales, dicha operativa también implicaría la comisión de delitos contra la Hacienda Pública y blanqueo de Capitales”, recoge.

“No he ganado nada”

El negocio se le fue de las manos. Él reconoce que ingresó 200 millones de euros, aunque la Fiscalía cifra la estafa en cerca de 300 millones. Sin embargo, sostiene que devolvió 198 millones a los inversores. “El único capital que había está bloqueado en las cuentas. 860.000 y 750.000 euros. Yo no he ganado nada”, espetó en su interrogatorio. Aseguró que no tiene yates y que vive de alquiler. Según él, no tiene nada.

Mas reconoce que falsificó contratos con grandes compañías. Se lo inventó. El dinero se quedaba en la cuenta y no se movía. Nunca fueron a ninguna campaña de publicidad porque no existían. Ha tenido conocimiento a posteriori, que detrás de esos grupos de inversión “son gente de muy altísimo nivel”. Pero, a su juicio, de ellos también es la culpa: “Nadie en 12 años de todos los que están aquí representados se ha dignado a llamar a Coca-Cola, nadie, o a Repsol, nadie. Nadie. En el momento que uno, uno solo, hubiese llamado a uno de esos clientes, hubiese saltado todo, nadie. Y hay gente…”, advirtió a todos los abogados presentes en su interrogatorio.

Tres años de investigación

(LVE)

La Audiencia Nacional acaba de reactivar esta investigación, después de que se iniciara en 2017, tras la denuncia puesta por el propio Antonio Mas contra él mismo. El asunto arrancó en el Juzgado de Instrucción número 31 de Barcelona pero debido a las grandes cantidades presuntamente estafadas se trasladó a la Audiencia Nacional. En la firma de uno de sus negocios, mientras esperaba en la notaría, esperó sentado “porque en cualquier momento yo estaba seguro que o iba a aparecer la policía o algo. Era inaudito lo que estaba pasando”. Él mismo reconoce al juez que la estafa era clamorosa. Falsificó la firma de sus clientes, como por ejemplo de Repsol, para seguir con aquella mentira.

El llamado ‘madoff’ catalán relató cómo su negocio era, de cara al exterior, un gran éxito. De ahí, que una empresa dedicada a la gestión de facturas, Finalter, se puso en contacto con él para ofrecerle una línea de crédito de 50 millones de euros. “Ese tema es realmente esperpéntico”, recordó a preguntas del fiscal, a quien quiso detallarle milimétricamente lo que ocurrió con esa empresa.

Un negocio “inviable”

Era 2015, dos años antes de que saltara el escándalo, y un responsable de aquella empresa le ofreció hacer negocios juntos. “Me dijeron, nosotros te podemos ofrecer financiación para el descuento de facturas. Evidentemente cuando me hablan de descontar facturas como no son reales no le puedo llevar una factura a descontar”, explicó.

Según apuntó, inicialmente rechazó el negocio porque parte del contrato era el deber de enseñar al cliente la factura que después sería gestionada por esa empresa. Esas facturas, como él mismo reconoce, no existían porque no había negocio, así que era “inviable”.

Sin embargo, todo cambia cuando se ve en la tesitura de tener que devolver a un inversionista de Publiolimpia 300.000 euros. “Me veo agobiado porque tengo unos vencimientos de unos inversionistas que no puedo atender, no tengo capital. Ante esta situación me lanzo a la piscina sin agua, por así decirlo”.

“Falsifiqué las firmas”

Lo primer que hace es falsificar una factura de Repsol y enviársela a Finalter. “Yo evidentemente sólo pensaba que en cualquier momento iban a llamar diciendo ‘oye de que va estar historia’. Y no, no. No solo no llaman, sino que me convocan en una prestigiosa notaria de Madrid a firmar el primer contrato. Me mandan la primera adenda famosa donde el cliente tiene que firmar reconociendo que ha recibido la factura. Evidentemente falsifico esa firma. Y se la vuelvo a remitir a ellos”, recuerda.

“Les prometo a todos los que esta aquí que no entendía nada de nada. Me voy para Madrid. Tengo en mi mano la factura y la adenda modificada, falsificada, bueno firmada por mi. Me siento en la puerta de la notaria porque en cualquier momento yo estaba seguro que o iba a aparecer la policía o algo. Era inaudito lo que esta pasando”.

Esta estafa dejó un listado de afectados, que se agrupan en diversos grupos de inversores, como el grupo San Martí, el grupo Boceta Villagrá, grupo Danta, grupo Hortalá, grupo Gonzalbo, grupo Vitaly, grupo Capdevila o grupo Calber, ente otros.

Ocultación de fondos

La suma actual de afectados de forma directa e indirecta sería, según la Fiscalía, de aproximadamente unos 1.120 afectados, repartidos entre Catalunya, Valencia, Madrid, Asturias, Aragón, Navarra, Islas Baleares, Andalucía y Galicia. Así mismo, el Ministerio Público cuenta con información de que podría haber víctimas de otros Estados como Andorra, Reino Unido, Suiza, Francia o Luxemburgo.

A pesar que fue el propio Antonio Mas quien decidió dar el primero paso y denunciar la estafa que había montado, diversos oficios de los Mossos detallan que a pesar de su confesión, “lejos de colaborar con la Justicia y tratar de reparar el daño causado, ha seguido disponiendo de los fondos obtenidos fraudulentamente en su propio beneficio valiéndose, para ello, de diferentes sociedades en las que no constaba él personalmente como administrador de las mismas”.

Ponzi, Madoff, Blaksley: ¿Por qué la historia se repite?

Por Juan Carlos de Pablo.

Enrique Blaksley está preso. Los medios de comunicación lo calificaron como el «Madoff argentino». Pero, con el mismo criterio, a este último los periodistas de los Estados Unidos deberían haberlo calificado como el «Ponzi norteamericano». Y mucho antes de que Ponzi hiciera de las suyas, John Law sobreestimó las oportunidades que existían en la Luisiana. ¿Qué tienen en común estas personas? ¿Por qué siguen apareciendo Laws, Ponzis, Madoffs y Blaksleys?

Para evitar intermediarios, al respecto entrevisté al italiano Carlo Pietro Giovanni Guglielmo Tebaldo Ponzi (1882-1949). Nació en Lugo y en 1903 migró a los Estados Unidos, donde llegó «con US$2,50 en el bolsillo y US$1 millón en esperanzas». Trabajó en la costa este del país como lavacopas y mozo, siendo echado del restaurante por robarle a los comensales. En 1907 se trasladó a Montreal, trabajando en el Banco Zarossi, entidad que llegó a gerenciar. La institución entró en dificultades, por lo cual Luigi Zarossi huyó a México con buena parte de los fondos depositados. Ponzi falsificó una firma, por lo que estuvo preso tres años. En 1911 decidió volver a los Estados Unidos, pero involucrado con la inmigración italiana ilegal; durante dos años estuvo preso en Atlanta.

-Quiere decir que cuando puso en práctica el denominado «esquema Ponzi», usted ya se había mandado varias.

-(Silencio).

-Descríbame la operatoria que lo hizo famoso.

-A la salida de la cárcel, trabajé en el almacén de mi suegro. Un día recibimos una carta enviada por una empresa española, preguntando por un catálogo que estábamos confeccionando. La misiva incluía un cupón de respuesta internacional, para abonar el envío de retorno. Los cupones eran comprados en los países de origen, y cambiados uno a uno por estampillas del otro país. Si los valores eran diferentes, se podía arbitrar. Pues bien, luego de la Primera Guerra Mundial (1914-1918) los valores eran muy diferentes (mucho más baratos en Italia que en los Estados Unidos). Pedí prestado dinero, que envié a mis parientes de Italia, para que compraran cupones, prometiendo una tasa de interés de 50% a 45 días y de 100% a 90 días.

-Luego expandió el negocio.

-Así es. En 1920 fundé una empresa, y contraté empleados para captar fondos, tanto en Nueva Inglaterra como en Nueva Jersey. Deposité los fondos en el Hanover Trust Bank de Boston, entidad que terminé controlando. La operatoria generó sospechas, pero a un periodista que me cuestionó le hice juicio por difamación y se lo gané. Tiempo después, el Comisionado bancario de Massachusetts, temiendo que la operatoria pudiera poner en peligro al sistema bancario de Boston, le ordenó al Hanover que no pagara más cheques de mi cuenta, precipitando mi colapso. Una vez más me metieron preso.

-¿Qué le ocurrió después?

-Como nunca había obtenido la ciudadanía norteamericana, en 1922 el gobierno intentó deportarme. A raíz de otros delitos, recién en 1934 recuperé mi libertad, retornando a Italia. Eventualmente migré a Brasil, donde conseguí trabajo en la línea aérea estatal italiana. Fallecí pobre y prácticamente ciego.

-Así terminó la primera fantasía financiera.

-La mía no fue la primera, ni tampoco la última.

-Explíquese.

-No fui el primero porque como usted mencionó, a comienzos del siglo XVIII el escocés John Law entusiasmó a inversores europeos, exagerando las oportunidades existentes en la Luisiana, que entonces era una colonia francesa, generando lo que se conoce como la burbuja del Mississippi. Y en el siglo XVII, en Holanda, se desarrolló una burbuja alrededor de los tulipanes, magníficamente descripta por Werner Sombart en El burgués, publicado en 1913.

-Y tampoco fue el último.

-Claro, porque aparecieron Bernard Madoff, un señor que tenía un programa de radio en Mar del Plata, y ahora Blaksley. Todos terminamos presos.

-Me interesa enfocar la cuestión desde el punto de vista de las personas que confiaron en ustedes. ¿Qué explica, a la luz de los antecedentes, que la historia se repita?

-Un aspecto de la naturaleza humana. No me refiero a la pretensión de vivir de la mejor manera posible, porque esto es común a todos los seres humanos, sino a la irresistible tentación, por parte de algunos seres humanos, de comprar buzones (aclaración para jóvenes: cilindros de color rojo donde se depositaban las cartas que se querían enviar) para «salvarse».

-No entiendo.

-No hablo de buzones en términos literales, sino como imagen de creer que fantásticas tasas de rendimiento de las inversiones pueden ser financiadas de manera genuina, o porque uno se anotó en la «cadena de la felicidad» antes que otros, y va a cobrar porque quien ideó el sistema seguirá considerando nuevos inversores. ¿Me permite hacer un pronóstico?

-Por favor.

-Los Ponzi, los Madoff, no van a desaparecer nunca, porque son la contrapartida de los seres humanos que piensan que son más listos que el resto de la humanidad, y actúan en consecuencia.

Suelo terminar estas entrevistas agradeciendo, pero en este caso me permito recomendarle al lector que medite sobre esta cuestión, para no convertirse en un futuro damnificado.

Las personas mayores y sus familias pierden miles de millones de dólares al año a manos de estafadores desalmados. Aquí puedes aprender cómo ayudar.

Por Consumer Reports.

Los latinos mayores suelen ser los más afectados al aceptar cambios en sus planes de retiro. .

Para entender cómo Beth Baker, una independiente y decidida mujer de 87 años, fue engañada y le robaron $65,000 en menos de una semana el año pasado, es importante conocer a su nieto, Will. La señora Baker, una maestra de segundo grado jubilada, habitante de National City, California, se ilumina cuando habla del muchacho de 24 años, el mayor de sus 5 nietos.

Como jugador de fútbol en la preparatoria y posteriormente como graduado de la U.S. Coast Guard Academy, Will hacía sentir a su abuela muy orgullosa. Cuando, a finales del año pasado, la esposa de Will dio a luz a su primer bisnieto, Baker estaba encantada. “Will es precioso para mí”, comenta ella. Así que cuando un hombre le habló por teléfono una mañana en diciembre del año pasado desde un número desconocido, las noticias que recibió le cayeron encima como un cubo de agua fría.

Me dijo que mi nieto estaba en Perú y que estaba en problemas, Baker recuerda. Después puso a otro hombre en la línea brevemente. Pensando que sonaba como Will, Baker ansiosamente preguntó al teléfono. “¿Will?”

Lo que Baker hizo sin darse cuenta fue darle a la persona que llamaba el verdadero nombre de su nieto, que fue hilado rápidamente en una historia. El hombre que llamó dijo que Will había sido invitado a una boda en Perú. Mientras iba manejando, había tenido un accidente en el que había dejado lesionado a un peatón de 7 años.

Después, una persona se puso al teléfono pretendiendo ser el abogado de Will y le dijo que Will estaba en la cárcel y que necesitaba dinero de inmediato; no había tiempo para pensar o cuestionar. “Y dijo que si compartía esta historia con alguien, habría problemas para mi nieto,” Baker recuerda. Baker no había visto a Will en mucho tiempo, pero la historia le parecía plausible.

Así que nerviosa y asustada, siguió las instrucciones del hombre que llamó sin verificar la historia con nadie de su familia. Colgó, manejó a su banco, retiró $5,000 de sus ahorros y compró 10 tarjetas prepagadas de Green Dot MoneyPak de $500 en una farmacia CVS y en un supermercado Ralphs. El contacto llamó de nuevo, como había prometido, y Baker raspó la parte de atrás de las tarjetas y le leyó los números de las mismas. Eso fue todo lo que esa persona tuvo que hacer para obtener un pago de $5,000 prácticamente ilocalizable, supuestamente para pagar los servicios legales para Will.

El hombre llamó poco tiempo después para decir que el niño herido había muerto. Will necesitaba más dinero para evitar una sentencia de 10 a 20 años en prisión. De nuevo, el hombre acentuó la urgencia y la necesidad de guardar silencio. Ante su insistencia, Baker retiró $11,000, compró más tarjetas prepagadas MoneyPak y esperó a que su teléfono sonara. Sonó, una y otra vez, cada llamada detallando un nuevo giro en la historia de Will y otra exigencia. En solo 5 días Baker compró 101 tarjetas MoneyPak prepagadas y envió $65,000, casi la totalidad de sus ahorros líquidos.

Baker casi no dormía, estaba inestable y nerviosa. Dejó pasar una visita a su esposo, en un asilo para ancianos veteranos. Le mintió a su hijo, Jim, el padre de Will, sobre sus actividades. Una vez durante una visita, Jim se dio cuenta de que la uña del pulgar de su madre estaba negra. No le preguntó por temor a avergonzarla. En retrospectiva, él dice, se dio cuenta de que “era por rascar todas esas tarjetas Green Dot”.

Cuando Baker hizo una solicitud a su banco local por un préstamo de $14,000 contra su casa que ya había sido pagada por completo, atrajo la atención de un gerente. Con mucha paciencia y preguntándole, Baker acabó confesando la verdad. El banquero le dijo que la estaban estafando. Llamaron a Jim para confirmar que Will estaba a salvo. “Me sentí tan aliviada,” Baker recuerda.

Jim Baker reportó el crimen a la Unidad de Abuso a Adultos Mayores de la fiscalía de distrito del Condado de San Diego y escribió una carta muy molesta a Green Dot. Él recuerda el incidente con mucha amargura. “Hizo que mi madre se cuestionara su propia salud mental y autoestima,” dijo. “A su edad, eso es difícil de recuperar”.

Una crisis por ocurrir

Beth Baker, de 87 años, de National City, California (en la imagen con su hijo Jim). .

La historia de Baker puede sonar increíble. Podrías decirte a ti mismo que no te podría pasar a ti ni a nadie en tu familia. Pero no estés tan seguro. El abuso financiero de adultos mayores, ampliamente definido como el uso ilegal o inapropiado de los fondos, propiedad o activos de personas mayores de 60 años por familiares, amigos, vecinos y desconocidos, va en rápido aumento.

Varían las estimaciones de qué tan frecuente es este delito. Una encuesta de 2010 por la organización sin fines de lucro Investor Protection Trust proyectó que 1 de cada 5 adultos mayores había sido abusado financieramente. Un estudio del año pasado en la revista médica Journal of General Internal Medicine descubrió que el 4.7% de los estadounidenses, alrededor de 1 de cada 20, había reportado que habían sido explotados financieramente en sus últimos años de vida. Este estudio dio una perspectiva: Si una enfermedad nueva afectara a ese porcentaje de adultos mayores estadounidenses, los investigadores escribieron, “sería probable que se declarara una crisis de salud”.

La Comisión Federal de Comercio (FTC) dice que las quejas de fraude en sus oficinas hechas por personas mayores de 60 años aumentaron al menos en un 47% entre 2012 y 2014. Los adultos mayores son las víctimas predominantes de los esquemas de impostores en que los delincuentes se hacen pasar por oficiales del gobierno u otras figuras de autoridad y demandan que el dinero se debe.

También son afectados por tácticas que involucran premios, sorteos y regalos. La vulnerabilidad de las personas mayores, incluyendo aislamiento, soledad, naturalezas generalmente confiadas, riqueza relativa y, en algunos casos, capacidades mentales en declive, los hacen el objetivo ideal para los artistas del engaño. Aún aquellos cuya cognición está intacta pueden ser persuadidos si están estresados o deprimidos, o si recientemente han perdido a un ser querido.

La cantidad que se pierde a manos de estafadores, ya sea que sean desconocidos o hasta familiares de las víctimas, es enorme, con estimados que van desde casi $3 mil millones hasta más de $30 mil millones anualmente. Y mientras los “baby boomers” envejecen, el banco de víctimas potenciales se expande, con activos maduros y listos para ser robados de sus bolsillos.

En busca de minas de oro

Un consejero financiero sin escrúpulos engañó a Phillip Deeb, de 77 años, de Bradenton, Florida. .

Entre los factores que evitan que los adultos mayores reporten estas estafas está la gran humillación que sienten al darse cuenta de que los han engañado y miedo a represalias por parte de los estafadores que podrían haberlos amenazado para que no hablaran.

Muchos podrían no estar al tanto de que los han estafado. Un estudio de 2011 llevado a cabo en el estado de New York encontró que en un año, solo 1 de cada 44 casos fue reportado.

“Las víctimas a menudo se sienten profundamente avergonzadas”, dice Elizabeth Loewy, que encabezaba la Unidad de Abuso a Adultos Mayores de la fiscalía de distrito y ahora es parte del departamento jurídico de EverSafe, un servicio de monitoreo de fraudes de adultos mayores. “Les preocupa que si son vistos como vulnerables, perderán su independencia”.

Además del trauma psicológico, el crimen puede afectar la salud de los adultos mayores. Un estudio de 2009 llevado a cabo con personas mayores de 65 años que participaron en el proyecto Chicago Health and Aging Project descubrió que las personas ancianas sujetas a abuso o negligencia, incluyendo explotación financiera, eran hospitalizadas en un porcentaje mayor que aquellos que no habían sido víctimas.

Muchas de las estafas con las que se engaña a las personas mayores no son diferentes a aquellas usadas con los jóvenes. Pero los criminales se esfuerzan por identificar a las personas mayores (ve “Anatomía de una estafa” más adelante). Un estafador inteligente que logra tener a un adulto mayor en el teléfono rápidamente le sacará información personal.

“Podrían decir que quieren enviar a la persona suministros médicos o que solo quieren verificar su información personal,” dice Hazel Heckers, una abogada de víctimas en el Buró de Investigación de Colorado. “De cualquier forma, les piden su número de Seguridad Social”.

Para crear conexiones personales, usan técnicas de “espejeo”. “Dirán, ‘¿Eres un veterano? ¡Yo también soy veterano!’ “ dice Debbie Deem, una especialista en víctimas del FBI situada en Los Angeles que trabaja con víctimas de delitos financieros, incluyendo a adultos mayores.

Los halagos y las insinuaciones financieras son similares a las técnicas que ha visto que son utilizadas por traficantes sexuales que atraen a niñas muy jóvenes.

“Es una ocupación de bajo riesgo,” dice Jane Walsh, directora de la División de Protección de la Comunidad en la fiscalía de distrito del Condado de Boulder en Colorado.

Un atractivo emocional

Edna Schmeets esperaba darle el dinero de su premio a su familia. .

Edna Schmeets, que tiene ahora 86 años, recibió una llamada en septiembre de 2011, el año después de que su esposo falleciera. Un desconocido que dijo ser de una organización llamada “American Cash Awards” le anunció a la esposa de granjero y ama de casa de Harvey, N.D., que había ganado un premio de $19 millones. Todo lo que tenía que hacer era transferir $3,500 por adelantado por el pago de cuotas e impuestos a alguien en Portage, Ohio. No debía decirle a nadie o perdería el premio, le dijo la persona que la llamó. Para Schmeets, que siempre había soñado con dejar una herencia substancial a sus 4 hijos sobrevivientes, 8 nietos y 6 bisnietos, la promesa de una gran suma parecía un regalo divino, y aceptó.

“Son buenos para hablar”, Schmeets dice ahora, preguntándose cómo los estafadores la fueron enredando durante 10 meses. “Pueden prácticamente hipnotizarte por teléfono.”

La persona que llamó, que usaba el alias de Newton Bennett, aumentó sus exigencias. Semana tras semana, Schmeets fue poco a poco convirtiendo en efectivo sus inversiones y retiró prácticamente todo lo que tenía ahorrado. Pidió prestado contra su póliza de seguro de vida. Les dio a los estafadores el número de su tarjeta de crédito y su número de identificación personal para proveer más fondos. Intentó obtener un préstamo sobre el equipo de la granja de trigo y ganado bovino de 640 acres de su familia. El banco local, ya sospechando que podía haber un fraude, se negó.

Su hija, Lisa, que vivía a unas 2 horas de distancia y visitaba a su mamá frecuentemente, recuerda que su madre estaba inusualmente reservada durante ese periodo de tiempo. Y Schmeets hizo algo extraño: abrió cuentas en los 3 bancos de su ciudad y comenzó a transferir dinero entre ellas. Sus hijos se dieron cuenta de que los estafadores le habían dado la instrucción de recibir y depositar cheques de otras víctimas y de enviar el dinero a cuentas de terceros. Sin darse cuenta, Schmeets estaba siendo utilizada por los estafadores para lavar dinero.

Un banquero en Harvey interrogó a Schmeets sobre sus grandes transacciones. “No recuerdo qué cosa le dije”, Schmeets dice, “pero no le dije la verdad porque se suponía que no debía decirle a nadie”. El banquero alertó al hijo de Schmeets, Jeff, sobre el comportamiento extraño de su madre. Sus hijos, quienes no estaban nombrados en la cuenta de su madre, inmediatamente le pidieron que se detuviera. Después informaron a la policía local.

El caso eventualmente fue enviado al FBI y un agente comenzó una investigación. Para cuando Schmeets detuvo su locura, había perdido $297,000. “Cuando el FBI se involucró, fue como si el hechizo se rompiera,” dice Lisa sobre el despertar repentino de su madre. “Decía, ‘Ay, ¡qué barbaridad!’’’, Y después fue muy dura consigo misma. Realmente había perdido todo”.

Realidad alterada

Los expertos dicen que no es raro que algunas víctimas sean engañadas repetidamente, traicionados no solo por estafadores inteligentes sino también por el declive de sus capacidades mentales o por sus necesidades emocionales. Jolene T. de California, vio con impotencia cómo su padre, un plomero retirado y su madre, una enfermera retirada, echaron por el caño los ahorros de su vida de $200,000 y pidieron un préstamo adicional de $50,000 al responder a diferentes ofertas de premios de sorteos, incluyendo una por $2.5 millones de “Global International Sweepstakes”.

Jolene consultó al médico de su padre, esperando que lo declarara incompetente para que ella pudiera tomar el control de sus finanzas, pero el médico no vio señales de declive mental. Legalmente, su padre podía seguirlo haciendo.

“Yo estaba con él en casa y contestaba una llamada,” dice Jolene. “Le decían que hiciera una transferencia del dinero inmediatamente. Él salía corriendo de la casa para enviarlo y yo corría atrás de él. Aún así no podía detenerlo. Estaba tan profundamente metido en esto que no quería creer que era una mentira,” ella agrega. “Se convirtió en un tipo de adicción”.

“Las víctimas con las que trato no verían como desconocidos a estos estafadores,” dice Deem, la especialista en víctimas del FBI. “Para estas personas, son sus amigos”.

Para lograr llegar a las víctimas y alentarlos a detenerse, Deem intenta revelar las contradicciones de las estafas. Pero aún cuando se desenmascara a los estafadores, a algunas víctimas solitarias parece no importarles que están siendo engañados. “Una mujer con la enfermedad de Alzheimer me dijo: ‘Si me quitas esto, ¿qué motivación tendré para vivir?’, recuerda la agente del FBI. Otro dijo: “su voz es como una canción para mí”.

Una violación de la confianza

Ya sea que se tramen a la vuelta de la esquina o del otro lado del mundo, estas intrigas a menudo dependen del establecimiento de confianza. Phillip Deeb, un carnicero retirado de Bradenton, Florida, confiaba en Dennis Cline y por lo tanto, perdió los ahorros de su vida.

En 2006, cuando Deeb tenía 68, respondió a un correo electrónico que promocionaba un suplemento al seguro de Medicare. Le enviaron una lista de agentes de seguros locales y el escogió a Cline para que le vendiera la póliza. Cline rápidamente empezó a buscar a Deeb, haciéndose su amigo e invitándolo a una fiesta durante las festividades. Persuadió al retirado a colocar todos los ahorros de su pensión de $186,000 en una pensión anual y se ofreció a preparar su declaración de impuestos. “Parecía confiable,” dice Deeb, ahora de 77 años. Admite que debió haber revisado las credenciales de Cline.

En 2008 y 2009, el IRS le envió a Deeb notificaciones de la falta de pago de impuestos. Cline dijo que se encargaría de ello. Pero a finales de 2011, el IRS colocó un gravamen sobre las cuentas de Deeb. Aunque Cline le había pedido a Deeb y a su esposa, Mary Jane, que firmaran los formatos de declaración de impuestos, no los había entregado. Deeb le debía al IRS $20,000.

Más o menos al mismo tiempo, Deeb recibió una notificación de cobro de un servicio de televisión de cable que nunca había solicitado. La hija de Deeb, Deneé y su hijo, J.P. decidieron indagar más y descubrieron que Cline había usado el número de Seguro Social de Deeb para programar un servicio en su propia casa. Con muchas sospechas, investigaron más. Descubrieron que Cline había abierto 2 pensiones anuales más. A lo largo del tiempo, había agotado las 3 cuentas, haciéndose pasar por su cliente para retirar los fondos por teléfono gradualmente. Para evitar ser detectado, había arreglado las cosas para que los estados de cuenta y cheques se enviaran a su casa o a la de su padre. El valor de las pensiones anuales había llegado a cero.

Los hijos de Deeb alertaron a la policía. En noviembre de 2012, Cline fue arrestado y un mes más tarde fue acusado de urdir un fraude por más de $50,000, un delito de primer grado. Varios atrasos causaron que el caso se extendiera durante 14 meses. La ansiedad afectó a la pareja. Phil Deeb, en recuperación de una cirugía de páncreas, tuvo varios ataques de pánico, y unos meses después de que el caso terminara, tuvo cirugía de corazón abierto. “El doctor dice que fue por el estrés en su vida”, dice Deneé.

Lisa Chittaro, asistente de la fiscalía de distrito que procesó el caso, estaba preocupada pensando que tal vez Deebs no viviera para ver cómo se hacía justicia. “He visto lo que sucede,” ella dice. “Un abogado defensor de este tipo de casos una vez me dijo, ‘El tiempo que atrasa las cosas es mi amigo’”.

En la lucha por justicia

En búsqueda de ayuda, las familias reportan a la policía local, a las instituciones financieras y a muchas agencias de gobierno y organizaciones sin fines de lucro (ve “Dónde reportar un abuso” en este mismo artículo). Pero las investigaciones y procesamientos a menudo se quedan cortos por una falta de entrenamiento y de coordinación entre varios expertos.

Los investigadores podrían determinar el origen de una llamada o la dirección IP original de una operación por Internet, pero para entonces, los estafadores ya se han ido. Paul Greenwood, abogado de la fiscalía de distrito de San Diego y jefe de la unidad Elder Abuse Unit de la oficina, hace notar que aunque Green Dot haya cambiado el proceso de recargar sus tarjetas a principios de este año para hacer imposible que los estafadores obtuvieran fondos de forma remota, los criminales están usando otras tarjetas en su lugar.

Y los recursos solo llegan hasta cierto punto. “Los funcionarios federales están más interesados en una imagen global, con una red criminal, muchos defensores y millones de dólares,” dice Greenwood. “Si les trajera el caso de Beth Baker, por $65,000, probablemente se reirían de mí”. Aún así, los investigadores tenaces pueden tener éxito.

Mientras revisaba transacciones monetarias sospechosas en su correo, Brian Horne, un inspector postal ubicado en Miami, y Frank Gasper, el agente especial del FBI en Bismark, N.D., que estaba investigando el caso de Edna Schmeets, descubrió que estaban rastreando a la misma persona: Shannon O’Connor de Deerfield Beach, Florida, que estaba recibiendo cheques muy cuantiosos de Schmeets y de al menos otras 3 personas.

Horne y Gasper hicieron equipo y eventualmente fueron a visitar a O’Connor. Ella fue arrestada y cuestionada. “Inicialmente contó un par de historias,” Gasper recuerda. “Pero después de una entrevista de 40 minutos, se dio cuenta de que sabíamos lo que estaba sucediendo”.

O’Connor cooperó y los investigadores armaron las piezas del trabajo de una red de intermediarios en EEUU que recolectaban grandes cantidades de dinero, gran parte proveniente de adultos mayores, y que transferían o enviaban los fondos a Jamaica. Trabajando con las fuerzas policiales de Jamaica, Horne y Gasper identificaron a 32 conspiradores en EEUU y Jamaica. Estimaron que la conspiración había recolectado un total de $5.5 millones de al menos 70 víctimas a lo ancho del país.

Progreso en muchos frentes

A pesar de lo difíciles que pueden ser los sondeos, los expertos en abuso a adultos mayores dicen que han visto cierto progreso en cómo este delito se percibe y maneja. En septiembre pasado, por ejemplo, el Departamento de Justicia lanzó un sitio web (justice.gov/elderjustice) que incluye una base de datos de documentos presentados públicamente que se usan para el abuso de adultos mayores, negligencia y casos de explotación para que la fiscalía pueda compartir estrategias.

La mayoría de los estatutos relacionados con explotación financiera de adultos mayores son a nivel estatal y varios estados han actuado para mejorar estas leyes recientemente. Maine agregó el concepto de explotación financiera a su definición de abuso a adultos mayores. Ohio está considerando una ley para requerir que las instituciones financieras y sus empleados observen casos de sospechas de abuso de adultos mayores para hacer “reportes por mandato” a las autoridades: casi todos los estados ofrecen inmunidad de responsabilidad a aquellos que reporten el delito.

Missouri recientemente autorizó a los corredores de bolsa que sospechan de un fraude a un adulto mayor que se rehúsen a procesar las peticiones de intercambio o transacciones por hasta 10 días. New York está considerando pasar una ley similar para los bancos.

Las instituciones financieras han comenzado a entrenar a su personal para identificar y reportar señales de fraudes a adultos mayores. Wells Fargo Advisors, la división de correduría del gran banco, ahora entrena a todos sus empleados para ser “reporteros por mandato”. Los negocios han creado productos para ayudar a prevenir el abuso (ve “Construye tu propia red de seguridad”).

La coordinación mejorada con países extranjeros ha ayudado. Jamaica, un conocido semillero de estafas de lotería, aprobó una ley en marzo de 2013 que hace más fácil perseguir a los estafadores. Poco tiempo después, Sanjay Ashani Williams de 25 años, un vendedor “en la lista” de Montego Bay, Jamaica, voló a Charlotte, N.C. Había una orden de detención contra él y fue aprehendido. Una de sus víctimas era Edna Schmeets.

El poder de hablar las cosas

Una herramienta poderosa en el arsenal de la prevención de abuso a adultos mayores es el estar al tanto. La publicidad, como la sentencia impuesta a Anthony Marshal por robar millones de los bienes de su madre, la filántropa Brook Astor, está haciendo más visible el tema de los fraudes a adultos mayores. Muchas agencias de gobierno y organizaciones sin fines de lucro ofrecen literatura y sitios web educativos.

Pero los mismos adultos mayores podrían ser los maestros más poderosos. Cuando platican con valentía la historia de lo que les pasó, la gente de su edad los escucha (ve “Actuando por la justicia”).

A finales de abril, en la corte federal de Bismarck, Edna Schmeets se subió al banquillo de los acusados para testificar sobre su sufrimiento ante las manos de los estafadores de loterías. Sabía que vería a Sanjay Williams cara a cara. “Estaba preocupada por su seguridad,” Lisa recuerda. “Pero se portó como una campeona.”

Arreglando lo que está mal

Los casos de fraude a adultos mayores a veces son resueltos pero las víctimas no siempre obtienen lo que les deben. En enero de 2014, Dennis Cline fue sentenciado por defraudar $50,000 o más. Fue enviado a prisión y se le ordenó que pagara $94,442 en restitución a Phillip y Mary Jane Deeb. Pero el Departamento de Correcciones de Florida dice que Cline va atrasado en sus pagos a los Deebs desde que fue liberado en febrero.

Para poder pagar las cuentas, Phil Deeb, que había perdido los ahorros de toda su vida en el fraude, tuvo que regresar a trabajar al mostrador de carne de Publix. Después estuvo demasiado enfermo como para trabajar. “Acaba con tu cuerpo”, Deebs cuenta sobre la experiencia. “Te enfermas más de lo que estabas”.

Edna Schmeets no obtuvo su dinero de vuelta, lo cual la dejó resentida. Pero en mayo, se enteró de que Sanjay Williams había sido encontrado culpable de conspirar para cometer fraude por transferencia o fraude por correo electrónico, conspiración para lavar dinero, y 35 cargos de fraudes por transferencias. Su sentencia está programada para principios de octubre. Enfrenta hasta 40 años en prisión.

Greenwood dice que la investigación de Beth Baker sigue en proceso. Baker no espera obtener de vuelta su dinero y se siente afortunada de que su pérdida no puso en juego su retiro. Al igual que Schmeets, ahora tiene los nombres de sus hijos en sus cuentas bancarias y les permite revisar sus transacciones periódicamente. Dice que está satisfecha si sus palabras pueden ayudar a proteger a otros.

“Estas personas están dispuestas a presentarse en un foro público y hablar sobre algo que les causa vergüenza para ayudar a hacer justicia y detener el fraude,” dice la Asistente de Fiscal Federal, Clare Hochhalter, la fiscal líder contra Sanjay Williams en North Dakota. “Para nosotros, son héroes”.

“No me siento como una heroína,” dice Baker. “Pero estoy agradecida si puedo evitar que engañen a alguien más”.

Personas ordinarias con extraordinario valor

Los adultos mayores a menudo tienen miedo de reportar que han sido explotados financieramente así que mantienen esa experiencia en secreto. Para advertir a otros, estas víctimas hablaron en voz alta. Descubre más en ConsumerReports.org/elderscamsupdate

1. Un consejero financiero sin escrúpulos engañó a Phillip Deeb, de 77 años, de Bradenton, Florida (en la imagen con su hija Deneé), para quitarle $186,000 antes de que el orden público se involucrara.

2. Con la esperanza de cobrar un premio que pudiera compartir con su familia, Edna Schmeets, de 86 años, de Harvey, N.D., perdió $297,000 a manos de estafadores. Aquí posa con su hija Lisa.

3. Una carta falsa enviada al Padre Michael Ortiz, de 86 años, de San Diego, le informó que había ganado un sorteo de $1.6 millones. Le pidieron al capellán católico retirado del ejercito que hiciera una transferencia de los impuestos por adelantado a una cuenta bancaria en South Carolina. Ortiz pagó $40,000 antes de reportarlo al orden público. Detenido, el criminal finalmente se declaró culpable del delito de abuso financiero a adultos mayores.

4. El Reverendo Al Cadenhead, de 68 años de Mathews, N.C., cedió casi $16,000 en un día a un impostor del IRS. El ministro bautista fue amenazado con ir a la cárcel si no saldaba de inmediato una supuesta cuenta a deber de impuestos, usando tarjetas prepagadas de Green Dot Money Pak para pagar y le dijeron que guardara silencio para evitar más problemas.

5. Una carta que le llegó a Wade Garner, de 62 años, de Los Ángeles, le anunció que podía ganar dinero evaluando el servicio al cliente de tiendas. Después de que Gardner respondió por teléfono, le enviaron un cheque bancario de $3,000 y le dijeron que depositara el cheque y enviara cheques personales por $1,200 a dos desconocidos. Ambos cheques de $1,200 y 5 otros cheques suyos rebotaron después de que el depósito de $3,000 no pasó. Gardner pagó casi $250 en cuotas por cheques sin fondos pero dice que pudo haber perdido mucho más.

6. Pensando que estaba rescatando a su nieto en el extranjero, Beth Baker, de 87 años, de National City, California (en la imagen con su hijo Jim) perdió $65,000 a estafadores antes de darse cuenta de que la estaban engañando.

7. Un contratista se acercó a Marjorie DeGrace, de 77 años (en la imagen con sus nietas Avianna, a la izquierda, y Amanda), en el patio de su casa en Wakefield, R.I., y le ofreció pavimentar su entrada por $3 por pie cuadrado. El trabajador comenzó sin darle tiempo a DeGrace de decirle que no. Pagó $1,000 en efectivo y $8,000 en su tarjeta antes de que sus hijos llamaran a la policía. Su hijo posteriormente midió la entrada y determinó que le habían cobrado $3,600 de más. El trabajador aceptó una orden legal de dejar de operar en Rhode Island y proveer restitución o reparación a aquellos que presentaron denuncias pero DeGrace no ha visto ni un quinto de regreso.

8. Louise Brown, de 68 años, una enfermera retirada de Richmond, Vt., conoció a un hombre a través de un sitio de citas que la encantó a través de correos electrónicos y mensajes de texto. Durante 6 meses, la convenció de enviar $60,000 para lidiar con problemas financieros en el extranjero. El dinero no ha sido recuperado.

Anatomía de una estafa

Las estafas de loterías y sorteos han existido por años, pero aún atrapan a los adultos mayores e individuos jóvenes, a veces por cientos de miles de dólares. Una de las más grandes opera desde Jamaica y varios otros países, incluyendo Canadá, Costa Rica e Israel. Así es como la supuesta lotería jamaiquina puede atrapar a adultos mayores y robarles sus ahorros:

PROTÉGETE

1. Creando la lista. Los estafadores recolectan nombres de adultos mayores de fuentes que incluyen obituarios que mencionan a los familiares que los sobreviven y listas legítimas de correo para personas que han comprado productos que se venden extensamente a adultos mayores. También obtienen nombres de creadores de listas que operan centros de correo masivo de sorteos y que se las proporcionan a los estafadores.

2. Probando las aguas. Se hace un envío de correos masivo, a veces personalizado para cada víctima. Podría ofrecer un producto o servicio atractivo, o mencionar que la víctima es elegible para ganar una lotería o sorteo. Las formas que se devuelven por correo piden información personal como números de teléfono y preguntan si la víctima tiene una tarjeta de crédito. También podrían pedir una pequeña cuota, como por ejemplo, de $20.

3. Concentrándose en los incautos. La estafa podría terminar ahí con la cuota que envían los que respondan. O los estafadores podrían crear una “lista de sorteo” o “lista de incautos” más refinada con la información de quienes respondieron. Podrían usar estas listas ellos mismos o venderlas a otros. Cada nombre en estas listas vale hasta $6 cada uno; los más valiosos son las personas mayores y solitarias y que a menudo tienen una dirección rural.

4. Llamando a los ‘ganadores’. Un estafador, a menudo del extranjero, utilizando un sistema de teléfono que enmascara el origen de la llamada, contacta a un individuo de la lista para anunciar que ha ganado un gran premio. La trampa: tiene que pagar cuotas o impuestos por adelantado, y tiene que mantener la noticia de que ganó en secreto. La persona que llama, entonces, instruye a la víctima para que transfiera o envíe por correo los fondos a la cuenta bancaria de un tercero.

5. Transfiriendo el dinero. El tercero a veces envía el dinero a Jamaica directamente al estafador o pide a otra persona, una “mula” que lo haga. Cada participante se lleva una parte, a menudo el 10%.

6. Extrayendo aún más. Después de que una víctima manda dinero una vez, un estafador llamará más seguido, a menudo varias veces al día, para obtener dinero o solo para hablar. Para desarrollar una relación, preguntará a la víctima sobre mascotas, pasatiempos, nietos y más información personal. Entre más cercano se vuelva a la víctima, más información puede extraer, incluyendo su número de Seguridad Social y números de cuentas bancarias. Esta información puede utilizarse para vaciar cuentas de banco y abrir tarjetas de crédito en nombre de la víctima.

7. Ejerciendo presión. Cuando las víctimas dicen que no pueden pagar más, los estafadores sugieren fuentes de dinero: hipotecas revertidas, cobro de pólizas de seguro de vida, venta de propiedades, disposición de efectivo en tarjetas de crédito. Una víctima que se quiere echar para atrás escuchará que sus ganancias estarán en peligro; hasta podrían amenazarla con lastimarla físicamente, a ella o a su familia.

8. Creando un cómplice. A algunas víctimas les dicen que para cobrar sus ganancias, deben aceptar cheques de otros y mover los fondos a un tercero. Sin saberlo, ayudan a lavar dinero; algunos hasta se convierten en conspiradores de lavado de dinero.

9. Bloqueando el escape. Se sabe que los estafadores rastrean a las víctimas que han cambiado su número de teléfono. Pretendiendo ser un niño preocupado, los estafadores dirigen a un plomero local a visitar a la supuesta madre del niño para cumplir con un servicio solicitado y luego telefonear desde la casa. La madre podría negar que necesita el servicio pero si deja que el plomero haga su llamada desde la casa, el estafador puede usar el número identificador para volver a conectarse.

10. Poniéndose un sombrero blanco. Los estafadores a veces pretenden ser agentes del FBI, con la intención de ayudar a las víctimas a recuperar sus fondos perdidos. Ese servicio, por supuesto, requiere de pagos adicionales.

Construye tu propia red de seguridad

Mantenerse involucrado en la comunidad, saliendo y socializando, es la mejor prevención contra el abuso financiero a adultos mayores. Los estafadores usan el aislamiento de los adultos mayores en su beneficio. El Eldercare Locator en eldercare.gov, te puede ayudar a encontrar una variedad de servicios en tu comunidad. Otros consejos para adultos mayores y para personas que los quieren:

Inscríbete a Nomorobo. Este servicio gratuito de intercepción de llamadas pregrabadas (robocalls) está disponible para clientes con servicio VoIP con proveedores que incluyen a Comcast y Time Warner Cable. Los evaluadores en Consumer Reports descubrieron que es muy efectivo. Revisa nomorobo.com para saber si tu servicio de telefonía lo tiene. O considera un bloqueador de llamadas de listas blancas, un dispositivo que conectas a tu teléfono para bloquear todas las llamadas de números que no programes. Si respondes una llamada de un número desconocido, no presiones el botón para que te conecten con un representante, ni siquiera para decirle que deje de molestarte; solo mostrarás que eres una persona viva y generarás más llamadas. Inscríbete en National Do Not Call Registry (donotcall.gov o al 888-382-1222); no evitará que te llamen los maleantes pero limitarás las llamadas de telemarketing legítimas.

Cancela tus suscripciones a correos comerciales. Puedes hacer un arreglo para tener una prohibición de 5 años a la vez con el servicio de preferencia de correos de Direct Marketing Association (dmachoice.org). Para eliminar las ofertas no solicitadas de crédito, ve a optoutprescreen.com.

Que alguien te ayude a pagar tus cuentas. Crea una cuenta de banco compartida con alguien en quien confíes. Después haz arreglos para transferir únicamente el suficiente dinero cada mes para pagar las cuentas. Conoce a los funcionarios y cajeros de tu banco o cooperativa de crédito local.

Ten cuidado con los contratistas. Nunca contrates a uno sin primero revisar con la junta de licencias de contratistas de tu estado y la oficina local del Better Business Bureau. Pide ver comprobantes de seguros y referencias. No pagues el costo completo por adelantado.

Revisa las acreditaciones de un consejero financiero. Encuentra acciones regulatorias, violaciones o quejas en brokercheck.finra.org

Haz un arreglo para tener una visión limitada de la cuenta. Revisa si tus instituciones financieras pueden mandar estados de cuenta y alertas a una persona de confianza que no tenga acceso a tus cuentas, solo para revisar si hay un fraude.

O prueba EverSafe (eversafe.com), un servicio de paga basado en Internet que consolida todas tus cuentas en un lugar y revisa actividades sospechosas todos los días. Te deja hacer un arreglo para que alguien más reciba estados de cuenta en línea sin tener acceso a tus cuentas. Probamos la versión Essentials, de $8, que generalmente funcionó como lo prometían.

Prepara un plan de emergencia. Podría haber un momento en que no puedas controlar tus propias finanzas por una hospitalización temporal o una discapacidad permanente. Considera cuidadosamente a quién quieres darle el poder notarial. No asumas que la persona más cercana a ti hará el mejor trabajo; podría ser mejor si se lo das a alguien que sea más independiente y seguro financieramente. El documento de poder notarial se puede crear con límites, como asignar a un familiar o amigo para monitorear a la persona con el poder notarial, exigiendo un reporte escrito periódico con las transacciones financieras o asignar poderes notariales conjuntos, que requieren de dos firmas en cada cheque.

Visita a un abogado especializado en leyes para adultos mayores. Este abogado podrá ayudarte a crear un fideicomiso para una o todas tus cuentas. El arreglo te puede permitir controlar tu dinero hasta el momento en que se decida que necesitas ayuda.

PROTEGE A UN SER QUERIDO

Visítalo a menudo, a veces sin avisar por adelantado. Revisa cambios en su comportamiento y señales de que la persona mayor no se está cuidando, incluyendo cambios en su higiene y un refrigerador con poca comida.

Crea una cuenta limitada. Si estás preocupado por las decisiones financieras de tu pariente, crea una pequeña cuenta en un banco local. La cuenta podría, por ejemplo, incluir una tarjeta de débito y una cuenta de cheques con un límite de gastos, por ejemplo, de $300.

En caso extremo, presenta una petición para obtener la custodia o control legal. Esto requeriría de dos exámenes: uno, realizado por un psiquiatra o neuropsicólogo, para juzgar las habilidades cognitivas de la persona mayor; y otro, por un psiquiatra o psicólogo entrenado especialmente, para determinar si la persona mayor está siendo influenciada indebidamente. Para ser influenciado indebidamente no necesariamente deben tener una deficiencia cognitiva, dice Bennett Blum, un psiquiatra geriátrico y forense que se encuentra en Tucson, Ariz. El costo promedio de estos exámenes, él dice, va de $1,725 a $7,200 y no están cubiertos por Medicare ni otros seguros.

La administración del dinero y la mente que envejece

Todos podemos volvernos menos hábiles con las matemáticas del dinero conforme envejecemos. El declive de las habilidades financieras como contar dinero, entender deudas y préstamos, pagar cuentas y tener el juicio para tomar decisiones financieras prudentes, podría ser un indicador temprano de algo más: una leve discapacidad cognitiva por la enfermedad de Alzheimer.

En el envejecimiento normal, las habilidades cognitivas que involucran velocidad, como conocer material nuevo, recordar hechos o cambiar la atención, se vuelven más lentas, señala Bennett Blum, un psiquiatra geriatra y forense de Tucson, Arizona. Otras habilidades, asociadas con el lenguaje y el razonamiento, mejoran.

La forma en que un individuo es afectado depende de su genética, salud, ambiente, actividad física y otros factores. Y el declive podría no ser detectado por años si un adulto mayor se encuentra bien en los demás aspectos de su vida. “Alguien que no está con el adulto mayor a menudo ni siquiera lo reconocerá como tal o asumirá que se debe a una excentricidad,” él dice.

Solo cuando un adulto mayor es engañado para pedir una hipoteca revertida o toma una mala decisión de inversión, como comprar monedas de “oro” de valor cuestionable, se hace evidente el cambio. Las situaciones estresantes, a menudo impuestas por vendedores telefónicos y auténticos estafadores, también pueden sacar a la luz la discapacidad.

Se culpa a la cognición en declive y la demencia por la susceptibilidad de los adultos mayores a ser estafados, pero aquellos con una cognición intacta también pueden ser engañados, posiblemente por otras presiones que los hacen más vulnerables. La pérdida de un familiar, desacuerdos familiares, preocupaciones financieras o una dependencia exagerada de alguna otra persona, todo esto puede contribuir, dice Susan Bernatz, una neuropsicóloga forense de Marina Del Rey, California. “He visto muchos casos que involucran a personas con todas sus capacidades mentales, cuya confianza y dependencia fueron explotadas para la ganancia financiera de otra persona”, comenta Bernatz.

Es importante notar que el declive cognitivo afecta la toma de decisiones financieras de forma diferente entre los diferentes tipos de personalidades. Un estudio publicado en 2014 por investigadores de DePaul University y Rush University Medical Center descubrió que las personas mayores que tienen una fe excesiva en sus habilidades financieras podrían ser más vulnerables que otros a las estafas de dinero. Conforme su cognición decae, el riesgo se incrementa. Además, el reporte dijo, caer en una trampa una vez podría ser insuficiente para evitar que algunas personalidades demasiado confiables sean defraudadas de nuevo.

Llevando de paseo un espectáculo sobre la seguridad

Los miembros del programa de actuación Stop Senior Scams Acting Program, que tienen entre 60 y 97 años de edad, viajan a centros comunitarios para adultos mayores, iglesias y sinagogas para llevar a cabo un espectáculo basado en la educación. El grupo teatral, de Los Ángeles, dramatiza una variedad de estafas que se hacen a adultos mayores, desde la venta de diamantes falsos vendidos por correo hasta ofertas de tiempos compartidos de bienes y raíces inexistentes.

Fundada en 2009 por la directora Adrienne Omansky, los mismos miembros del elenco son víctimas o casi lo fueron de este tipo de engaños y escriben los guiones basados en sus propias experiencias. Después de su espectáculo, los miembros de la audiencia a menudo suben al escenario a compartir sus propias historias o las de alguien que conocen. “Nos cuentan cosas que no le han dicho a su propia familia”, dice Omansky.

En un acto, una “madam” que hace estafas con anillos le dice a 5 buscadores de oro que den seguimiento a los obituarios visitando a viudos ricos. Cada uno visita a su objetivo, pretendiendo ser un amigo de la esposa fallecida, y sale con las manos llenas de dinero, con la canción “Money, Money, Money” de Abba como música de fondo. En otra escena, una mujer la paga $3,000 a 2 agentes de talento falsos.

“Betty White, ¡hazte a un lado que allí voy!” dice orgullosamente mientras los artistas del engaño chocan sus palmas detrás de ella.

El miembro del elenco, Bob Eddy, que casi cayó en el engaño por una intriga de “comprador misterioso” dice que su experiencia con el grupo teatral le ha enseñado una gran lección: “No lo mantengas en secreto”, dice. “Platícale a alguien. No estás solo ni eres el único”.

Iniciativas que podrían ayudar a prevenir el fraude a adultos mayores

En la Conferencia sobre Envejecimiento de la Casa Blanca en julio, el Presidente Barack Obama anunció planes para entrenar a más procuradores para combatir el abuso a adultos mayores, incluyendo la explotación financiera.

El programa será respaldado por el Departamento de Justicia. Esa iniciativa, y posiblemente la primera vez que se menciona la frase “abuso de adultos mayores” por parte de un presidente de EEUU, fue visto por algunos como evidencia de que la explotación de los estadounidenses mayores finalmente se está convirtiendo en parte de la conversación pública. Pero un problema con tantas dimensiones necesita ser abordado en múltiples niveles.

Todas las compañías de telecomunicaciones deberían ofrecer tecnología para bloquear llamadas: Los sistemas permitirían a sus clientes detener las llamadas pregrabadas que a menudo es lo que genera las estafas. (Ciertas compañías ya ofrecen servicios de bloqueo de llamadas para algunos servicios como VoIP (voz sobre protocolo de Internet), y líneas fijas.

Recientemente, las fiscalías generales de 44 estados y el Distrito de Columbia pidieron a cinco de las principales compañías (AT&T, CenturyLink, Sprint, T-Mobile y Verizon) que ofrezcan este servicio. Consumers Union, la división de defensa de Consumer Reports, ha hecho una campaña activa para ayudar; más de 450,000 clientes han firmado la petición ‘End Robocalls (‘Terminemos con las llamadas pregrabadas’) para que las principales compañías de teléfonos provean estas herramientas a los consumidores sin ningún cargo. (Entra a la petición en EndRobocalls.org).

Los estados podrían aprobar los nuevos estatutos dirigidos a civiles: En todos los estados, las víctimas pueden demandar a los estafadores conocidos en una corte civil por fraude, apropiación indebida, incumplimiento de obligaciones fiduciarias y otras causas de acción.

Pero un adulto mayor que fue engañado para quitarle $20,000 por su contador podría no encontrar a un abogado dispuesto a crear una demanda por una suma relativamente pequeña, dice Jane Lee, directora del Financial Crime Resource Center (Centro de Recursos de Crímenes Financieros) en el National Center for Victims of Crime (Centro Nacional para Víctimas de Delitos). Pero en los 5 estados con leyes civiles sobre la explotación financiera de adultos mayores (Arizona, California, Florida, Hawaii y Oregon), las víctimas que demandan pueden recuperar las cuotas pagadas a abogados y obtener indemnización por el triple de los daños, entre otros beneficios. Si esta innovación se copiara a lo ancho del país, más víctimas podrían buscar justicia tanto en cortes civiles como criminales, dice Lee.

Más médicos podrían ser entrenados para detectar las señales de peligro de abuso: Esta evaluación podría convertirse en parte de las revisiones médicas normales. Así como con las sospechas de abuso a menores, los médicos deberían saber en dónde reportar sus preocupaciones. (Actualmente, los profesionales médicos que trabajan rutinariamente con adultos mayores están siendo entrenados para tener esta habilidad en el programa Elder Investment Fraud and Financial Exploitation Prevention Program [Programa de Prevención de Fraude de Inversiones y Explotación Financiera de Adultos Mayores] de Baylor College of Medicine).

Se deberían establecer más grupos de trabajo para lidiar con el abuso de adultos mayores: Las entidades, compuestas por agentes del orden locales y federales, fiscales, instituciones financieras, servicios de protección de adultos y otros involucrados en la protección de adultos mayores, permitirían a los profesionales en una comunidad compartir información más rápidamente, auxiliando en las investigaciones y juicios.