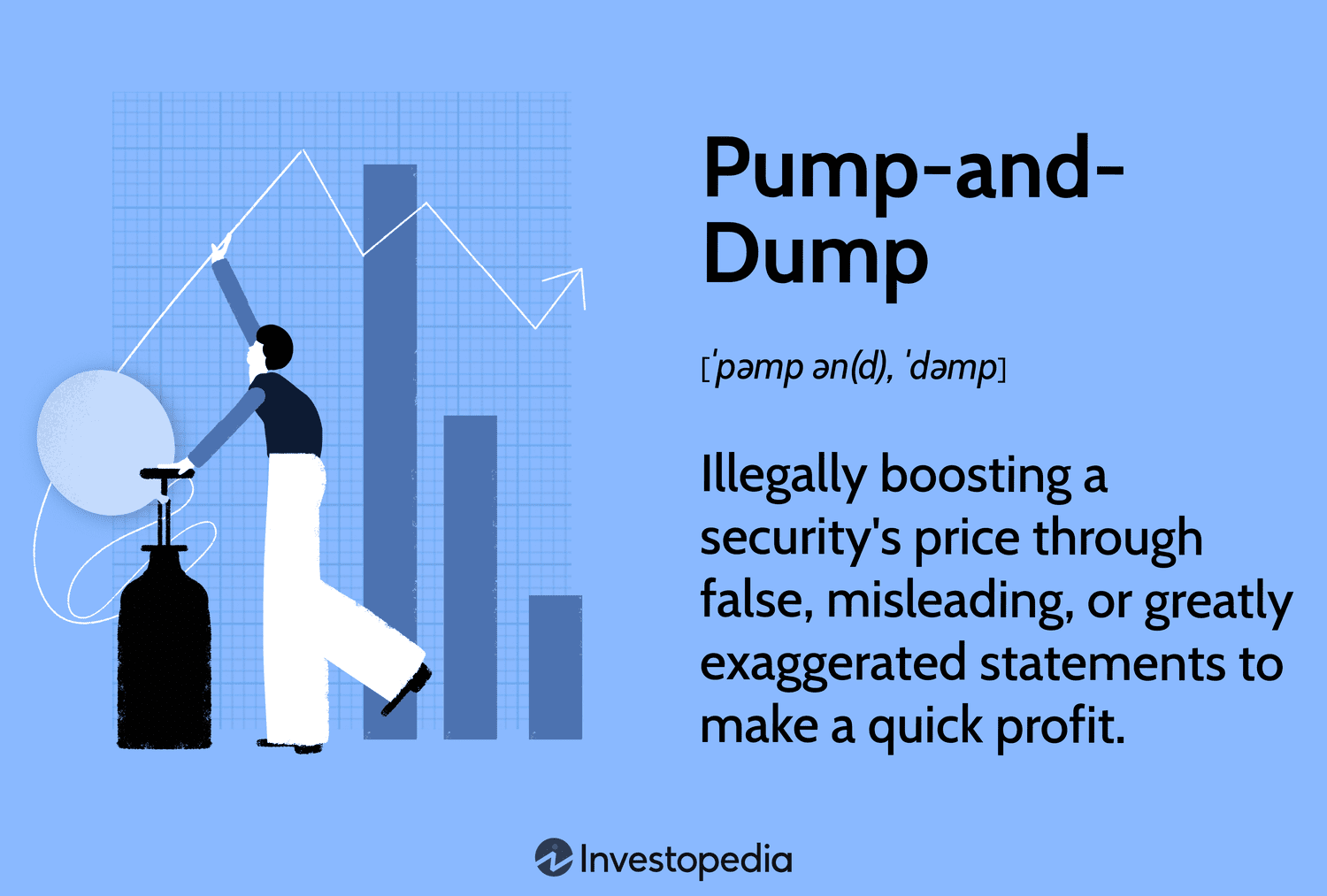

En los mercados financieros, los fraudes han evolucionado a la par de la tecnología y la sofisticación de los inversores. Uno de los engaños más recurrentes y letales para los pequeños inversores es el esquema conocido como «Pump and Dump». Este mecanismo, que ha encontrado en las criptomonedas un nuevo terreno fértil, ha existido desde hace décadas y ha dejado tras de sí un reguero de pérdidas multimillonarias. Un ejemplo impactante es el de la criptomoneda $LIBRA, difundida por el Presidente de Argentina Javier Milei, que resultó ser una shitcoin y provocó pérdidas cercana s a los cien millones de dólares entre los especuladores.

La mecánica del engaño

El esquema Pump and Dump consiste en inflar artificialmente el precio de un activo financiero—ya sea una acción de baja liquidez o una criptomoneda—mediante información engañosa o promoción desmedida. Una vez que suficientes inversores han sido atraídos por la aparente rentabilidad, los organizadores del fraude venden masivamente sus participaciones, lo que provoca el desplome del precio. Aquellos que llegaron tarde a la fiesta se quedan con activos devaluados y pérdidas sustanciales.

.

Uno de los ejemplos más célebres se dio en la década de los 90 con la firma Stratton Oakmont, cofundada por Jordan Belfort, cuya historia fue inmortalizada en la película El lobo de Wall Street. Belfort y su equipo manipulaban los precios de acciones de empresas sin valor real para luego deshacerse de ellas en el punto álgido de la burbuja. Este tipo de operaciones les reportó beneficios millonarios antes de ser finalmente descubiertos por la Comisión de Bolsa y Valores de EE.UU. (SEC, por sus siglas en inglés).

En el mundo de las criptomonedas, uno de los casos más notorios fue el de la moneda Squid Coin en 2021. Aprovechando el furor de la serie Squid Game, los promotores inflaron su valor en más de un 75,000% antes de desaparecer con aproximadamente 3.3 millones de dólares en fondos de inversores desprevenidos.

El papel del inversor y la necesidad de precaución

El principio jurídico “caveat emptor”, que significa «que el comprador tenga cuidado», es crucial en los mercados financieros. Aunque las regulaciones buscan minimizar fraudes, la responsabilidad última recae en quien decide invertir. Como dijo Warren Buffett, «el riesgo proviene de no saber lo que se está haciendo». La educación financiera es, por lo tanto, el primer escudo contra estas prácticas.

Para evitar caer en esquemas de Pump and Dump, se pueden seguir ciertas reglas prácticas:

1. Desconfiar de las oportunidades demasiado buenas para ser verdad. Si una inversión promete rendimientos extraordinarios en poco tiempo, es una señal de alerta.

2. Investigar la fuente de la información. Muchas campañas fraudulentas se disfrazan de análisis en redes sociales, foros o canales de mensajería instantánea.

3. Evitar inversiones con alta volatilidad sin fundamentos claros. Si un activo se dispara sin razones económicas o fundamentales, probablemente sea manipulación.

4. Verificar la liquidez del activo. Las acciones y criptomonedas de baja liquidez son las más propensas a ser manipuladas.

5. Consultar reguladores y organismos de control. En EE.UU., la SEC mantiene registros de empresas y activos que han sido objeto de fraude. En Argentina, la CNV alerta sobre entidades no reguladas.

Regulación y protección al inversor

Los marcos regulatorios han sido fundamentales para combatir estos fraudes. En EE.UU., la Securities and Exchange Commission (SEC) persigue activamente estos esquemas, sancionando tanto a individuos como a empresas. En Europa, la Autoridad Europea de Valores y Mercados (ESMA) establece normativas para prevenir la manipulación de mercados.

Además de la regulación, las normas éticas juegan un papel clave en la protección del inversor. El principio de transparencia exige que las empresas informen con precisión sobre su situación financiera, mientras que las auditorías independientes contribuyen a garantizar la veracidad de los datos publicados.

Por otro lado, organismos como la Financial Conduct Authority (FCA) en el Reino Unido y la Comisión Nacional de Valores (CNV) en Argentina han lanzado campañas educativas para advertir sobre los riesgos de este tipo de estafas, fomentando un mercado más seguro para todos. https://www.argentina.gob.ar/cnv

La Educación financiera como única defensa real

Los fraudes financieros evolucionan con los tiempos, pero su esencia sigue siendo la misma: explotar la codicia y la falta de conocimiento de los inversores. La mejor defensa ante estos esquemas no reside únicamente en la regulación, sino en la educación financiera. Como dijo el economista John Kenneth Galbraith: «La única función del pronóstico económico es hacer que la astrología parezca respetable». En un mundo donde la información abunda pero el análisis crítico escasea, el inversor informado es el único que puede navegar con éxito en mercados cada vez más complejos. Participar en seminarios, realizar cursos y leer libros de finanzas personales constituye una muy recomendable práctica.

La próxima vez que una inversión parezca una mina de oro, haga una pausa, investigue y recuerde: el mercado no regala dinero. La educación financiera es la única herramienta que puede garantizar que el éxito de hoy no se convierta en la ruina de mañana.

Si naciste antes de 1990, es probable que hayas vivido la crisis financiera de 2008, pero si eres más joven, es posible que no tengas una clara conciencia de los riesgos del mercado. La película «La Gran Apuesta» (The Big Short) es una excelente herramienta para entender lo que sucedió y por qué es importante estar informado sobre los riesgos financieros.

.

¿ℚ𝕦𝕖́ 𝕗𝕦𝕖 𝕝𝕒 𝕔𝕣𝕚𝕤𝕚𝕤 𝕗𝕚𝕟𝕒𝕟𝕔𝕚𝕖𝕣𝕒 𝕕𝕖 𝟚𝟘𝟘𝟠? El colapso financiero de 2008 se desencadenó por la burbuja de la crisis de hipotecas subprime. Los bancos y las instituciones financieras habían otorgado préstamos hipotecarios a personas que no podían pagarlos, y luego habían empaquetado estos préstamos en instrumentos financieros complejos que se vendieron a inversores de todo el mundo.

.

¿ℚ𝕦𝕖́ 𝕤𝕦𝕔𝕖𝕕𝕚𝕠́? Cuando los propietarios de viviendas comenzaron a incumplir con sus pagos, los instrumentos financieros que se habían creado sobre la base de estos préstamos comenzaron a perder valor. Esto provocó una cadena de reacciones en cadena que llevaron a la quiebra de varias instituciones financieras importantes, incluyendo el banco de inversión Lehman Brothers.

¿ℚ𝕦𝕖́ 𝕡𝕠𝕕𝕖𝕞𝕠𝕤 𝕒𝕡𝕣𝕖𝕟𝕕𝕖𝕣 𝕕𝕖 𝕝𝕒 𝕔𝕣𝕚𝕤𝕚𝕤 𝕗𝕚𝕟𝕒𝕟𝕔𝕚𝕖𝕣𝕒 𝕕𝕖 𝟚𝟘𝟘𝟠? La crisis financiera de 2008 nos enseña que los riesgos del mercado pueden ser devastadores si no se entienden y se gestionan adecuadamente. Es importante estar informado sobre los productos financieros que se ofrecen y no invertir en algo que no se entiende.

¿ℚ𝕦𝕖́ 𝕡𝕠𝕕𝕖𝕞𝕠𝕤 𝕙𝕒𝕔𝕖𝕣 𝕡𝕒𝕣𝕒 𝕡𝕣𝕠𝕥𝕖𝕘𝕖𝕣𝕟𝕠𝕤? Para protegernos de los riesgos del mercado, es importante:

Estar informado: Aprende sobre los productos financieros que se ofrecen y no inviertas en algo que no entiendas.

Diversificar: No pongas todos tus huevos en una sola canasta. Diversifica tus inversiones para reducir el riesgo.

Gestionar el riesgo: No te dejes llevar por la emoción. Gestionar el riesgo es clave para evitar pérdidas importantes.

Caveat emptor es una frase en latín que significa ‘que el comprador tenga cuidado’. Es una doctrina de la ley de la propiedad que expresa que la responsabilidad de una compra recae en el comprador, quien deberá tomar las medidas oportunas para asegurarse previamente de la calidad de lo que está por adquirir y deberá descartar posibles reclamaciones futuras al vendedor.

.

En síntesis

La crisis financiera de 2008 fue un recordatorio de los activos financieros pueden colapsar. Es indispensable estar informado, diversificar y gestionar el riesgo para protegernos de los riesgos del mercado. La película «La Gran Apuesta» es una excelente herramienta para entender lo que sucedió y por qué es importante estar informado sobre los riesgos financieros.

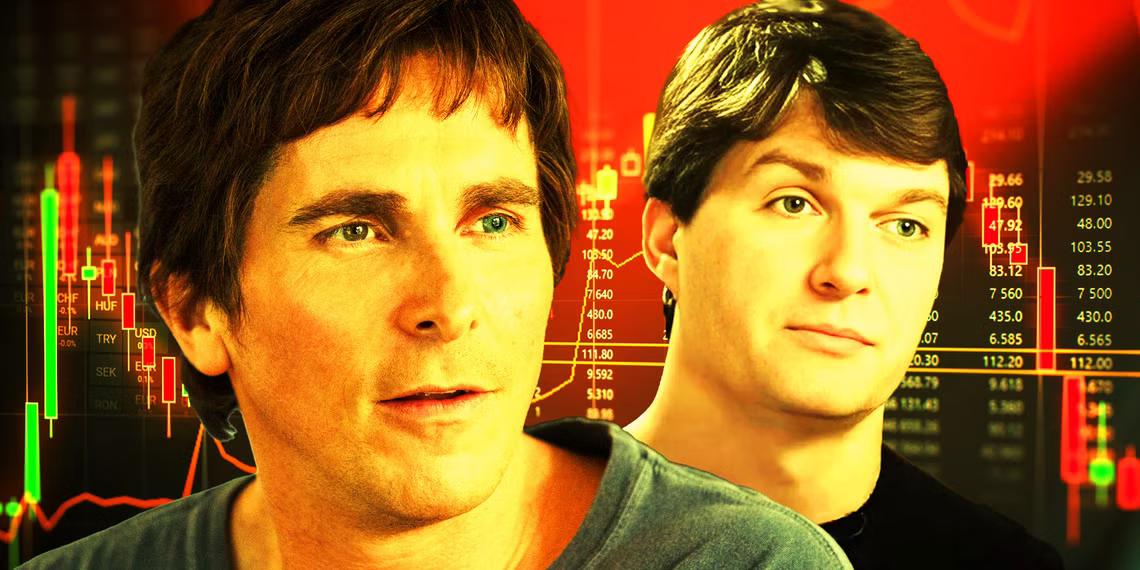

La Gran Apuesta (en inglés, The Big Short) es una película estadounidense que trata sobre la crisis financiera de 2007-2008. La película es una comedia dramática y biográfica que se basa en el libro homónimo de Michael Lewis. La película cuenta la historia de un grupo de inversores que apostaron contra el mercado inmobiliario de Estados Unidos en 2006. Su inversión arriesgada los llevó a conocer el lado oscuro del sistema bancario y a beneficiarse económicamente del colapso del mercado. La Gran Apuesta está protagonizada por: Christian Bale, Steve Carell, Ryan Gosling, Brad Pitt, Marisa Tomei, Melissa Leo, Karen Gillan. Adam McKay fue el director de la película, que se estrenó en Estados Unidos en diciembre de 2015. La Gran Apuesta describe varios de los factores clave en la creación de la permuta de incumplimiento crediticio en el mercado, que buscaba apostar en contra de la Obligación Colateralizada por Deuda (CDO), y terminó aprovechando la crisis financiera de 2007- 2008.

*****

En 2007, Michael Burry, el fundador del fondo de cobertura Scion Capital, se aprovechó de la crisis de las hipotecas subprime al apostar en corto en el mercado de bonos hipotecarios.

En 2007, Burry se convirtió en uno de los primeros inversores en predecir la crisis de las hipotecas subprime. En 2007, Burry ganó U$S 100 millones para sí mismo y U$S 700 millones para sus inversores.

Burry cerró Scion Capital en 2008 para centrarse en sus inversiones personales. En 2013, Burry fundó Scion Asset Management, una firma de inversión privada. La historia de Burry se hizo famosa en la película La Gran Apuesta.

Michael Burry es interpretado por Christian Bale en La Gran Apuesta

Fraudes y conflictos de intereses en los mercados financieros: Codicia contagiosa de Frank Partnoy (Buenos Aires: El Ateneo, 2003).

Otra excelente película relacionada:

El precio de la codicia (Margin Call), ambientada en el arriesgado mundo de las altas finanzas, es un thriller que compromete a las figuras clave de un banco de inversión durante las peligrosas 24 horas previas al inicio de la crisis financiera de 2008.

Chancellor, Edward.Sálvese quien pueda. Una historia de la especulación financiera.

Editorial Granica, Buenos Aires, 2000, 444 páginas.

La especulación financiera, como nos recuerda el autor, es casi tan antigua como la historia misma, y hay un atractivo perverso en ver cómo, cada tantos años, se repiten los patrones de conducta frente a las perspectivas de grandes ganancias que luego se esfuman con la misma facilidad que aparecieron. Edward Chancellor, cuyos estudios de historia se combinan con la experiencia laboral en un banco de inversiones, reúne las cualidades para escribir una obra de esta naturaleza.

El trabajo aparece estructurado como una serie de estudios de casos, comenzando por la manía de los tulipanes en Holanda a mediados del siglo XVII. El foco de atención se dirige luego a Londres, donde se desarrolla un mercado de valores a fines de esa centuria, y al grandísimo fraude de la Compañía de la Mar del Sur. Un siglo más tarde se produce una nueva ola especulativa basada en los préstamos a las nuevas repúblicas hispanoamericanas y la organización de numerosas compañías mineras para explotar la riqueza de esos países. El quiebre de las compañías y el no pago de los créditos – Chile estuvo representado en ambos rubros, aunque sólo aparece en uno- fue el resultado de esta primera incursión del capitalismo bursátil en los mercados emergentes. Después de pasar revista a la manía ferroviaria en Gran Bretaña en la década de 1840, el autor se detiene en las especulaciones en los Estados Unidos en la segunda mitad del siglo para luego saltar a la crisis de 1929 en Wall Street y sus secuelas. Pese a que las circunstancias son diferentes en cada caso, hay patrones que se repiten, como es el recurso a la deuda para comprar acciones, el optimismo o locura de la muchedumbre e incluso las maniobras fraudulentas.

El autor no deja de resaltar el paralelo con los tiempos más recientes, que es donde parece estar su verdadero interés. Los últimos dos capítulos, que cubren las décadas del 80 y 90, están dedicados a los mercados financieros de los Estados Unidos, con Michael Milken como antihéroe, y a la burbuja bursátil e inmobiliaria del Japón. Pese a la diferencia de mentalidades y de políticas estatales en ambos países reaparecen los paralelos. El colapso de las acciones tecnológicas en el Nasdaq que se produjo después que el libro estaba terminado, habría sido el broche de oro. Aunque el autor no alcanzó a tratarlo, hay abundantes advertencias sobre los peligros que presentaba el mercado al momento de escribir, con lo cual los hechos terminan por validar sus argumentos.

Si bien el autor estima que la especulación debe ser frenada, no se trata de inhibir la actividad de los mercados de valores sino controlar los excesos. En último término, y como dice Chancellor al cerrar la obra, «el péndulo oscila entre la libertad y la restricción económica». Ricardo Couyoumdjian

*Ricardo Couyoumdjian es profesor del Instituto de Historia de la Universidad Católica de Chile. **Reseña publicada en la Revista de Libros del diario El Mercurio el 21/07/01. Fuente: http://www.uc.cl

Rendimientos del Capital

Edward Chancellor. Deusto Ediciones.

Vivimos en una era en la que estallan burbujas que provocan pérdidas de miles de millones a los inversores. Los economistas sostienen que éstas sólo pueden detectarse una vez han explotado y que los movimientos del mercado son impredecibles. Pero Marathon Asset Management, una firma londinense que gestiona 50.000 millones de dólares en activos, ha desarrollado un método sencillo para identificar y evitar las burbujas: seguir el rastro de la inversión. Para el inversor, sea grande o pequeño, la clave está en no invertir en sectores en los que el gasto inversor es excesivo y existe una competición feroz, y en su lugar colocar el dinero allí donde las condiciones competitivas son más favorables y, en consecuencia, los retornos de la inversión son más elevados.Este libro, que recoge los análisis del mercado de Marathon Asset Management, que le han permitido lograr grandes retornos en operaciones poco conocidas y al margen de las fuerzas destructivas del ciclo del capital, ofrece claves para comprender y desarrollar la estrategia del ciclo del capital. Y lo hace a partir de ejemplos reales en sectores que van desde fábricas de cerveza hasta la industria de los semiconductores.

Jordan R. Belfort es un conferenciante y antiguo broker o corredor de bolsa. Es célebre por haber sido acusado y declarado culpable por manipulación del mercado de valores, lavado de dinero y otros delitos relacionados con las altas finanzas.

Belfort ha escrito dos libros autobiográficos, The Wolf of Wall Street y Catching the Wolf of Wall Street, traducidos a 18 idiomas y publicados en más de 40 países. En 2013 su historia fue llevada al cine por el director Martin Scorsese en El Lobo de Wall Street, una adaptación de sus libros de memorias.

Primeros años

Jordan Belfort nació en el Bronx, Nueva York, en 1962. Sus padres, Leah y Max Belfort, eran contadores, aunque más tarde su madre se convirtió en abogada. Belfort es y se crió en un hogar judío en Bayside, en el barrio de Queens de Nueva York. Estudió y se graduó en Biología por la American University. Asistió brevemente a la Baltimore College of Dental Surgery. Sin embargo, abandonó la institución cuando el decano de la misma le dijo: “La edad de oro de la odontología ha terminado. Si usted está aquí simplemente para intentar hacerse rico, está en el lugar equivocado.”

Carrera

Belfort comenzó su carrera como corredor de bolsa en LF Rothschild, compañía que quebró en la crisis de 1988.

Stratton Oakmont y fraudes

En la década de 1990, fundó, junto a Danny Porush, la firma de corretaje Stratton Oakmont, empresa que funcionaba como una boiler room que vendía acciones a centavo y estafaba acciones fraudulentas a los inversores. Durante sus años como presidente de Stratton, Belfort llevó un convulso estilo de vida, con continuas fiestas y una fuerte adicción a las drogas, destacando la Metacualona. Stratton Oakmont llegó a emplear a más de 1.000 corredores de bolsa y participó en la emisión de nuevas acciones por valor de más de 1.000 millones de dólares de unas 35 empresas, incluyendo una IPO fraudulenta de la empresa de calzado Steve Madden Ltd. La notoriedad alcanzada por la empresa desde finales de la década de 1990, inspiró las películas Boiler Room (2000) y El Lobo de Wall Street (2013).

El regulador financiero y Securities Commissioner por Alabama, Joseph Borg, formó un grupo de trabajo multi-estatal que llevó al procesamiento de Stratton después de que su oficina recibiera contínuas quejas de clientes de la firma. Belfort fue acusado en 1998 de fraude de valores, lavado de dinero y manipulación del mercado de valores. Tras colaborar con el FBI, fue encarcelado en una prisión federal durante 22 meses condenado por Pump and dump [«Pump and dump» (inflar y tirar en inglés), es un tipo de fraude que consiste en difundir un rumor con el fin de inflar artificialmente el precio de unas acciones a través de afirmaciones positivas falsas, erróneas o exageradas, con el fin de vender esas acciones compradas previamente a un precio muy inferior a un alto precio. Una vez que los operadores del esquema venden sus sobrevaloradas acciones, el precio cae y los inversores pierden su dinero.], lo que se tradujo en una pérdida de 200 millones de dólares para los inversores. Belfort tuvo que indemnizar con 110,4 millones a sus antiguos clientes. Belfort conoció en la cárcel a Tommy Chong, quien lo animó a escribir sus historias y publicarlas. Tras su salida de prisión, su amistad se mantuvo.

Indemnizaciones

De acuerdo con los fiscales federales y una sentencia de 2003, Belfort sigue en la obligación de restituir todo lo defraudado a sus víctimas. La sentencia le obliga a pagar el 50% de sus ingresos a los 1513 clientes que estafó. De los 11,6 millones de dólares que han conseguido recuperar sus víctimas, 10,4 millones proceden de la venta de propiedades decomisadas a Belfort. Esto significa que Belfort apenas ha devuelto un 10% de los 110,4 millones que debe devolver en concepto de indemnizaciones.

En octubre de 2013, diversos fiscales federales presentaron una denuncia contra Belfort, al que acusaban de haber devuelto tan sólo 243 000 dólares en los últimos 4 años, cuando entre 2009 y 2013 tuvo unos ingresos de 1 767 209 dólares por la publicación de sus libros, la venta de derechos y 24 000 dólares extra por sus charlas.18

Vida personal

Belfort fue el último propietario del lujoso yate Nadine (rebautizado con ese nombre en honor a su segunda esposa, la modelo británica Nadine Caridi), yate que en un principio fue construido para Coco Chanel. El yate se hundió frente a la costa este de Cerdeña en junio de 1996. Un grupo de élite de buzos militares italianos pertenecientes al Comando Raggruppamento Subacquei e Incursori Teseo Tesei rescataron a todos sus pasajeros y tripulación. Belfort declaró que el naufragio se debió a su insistencia en zarpar, en contra de los consejos del capitán, que le advirtió de la presencia de fuertes rachas de viento y marejada. El yate resultó hundido cuando una ola rompió la escotilla.

Sobrio, al parecer, desde 1998, Belfort ha publicado dos libros de memorias: The Wolf of Wall Street y Catching the Wolf of Wall Street, memorias que han sido llevadas al cine.

Desde el año 2013, Jordan Belfort reside en Manhattan Beach, una pequeña ciudad del condado de Los Ángeles, California. Con motivo del estreno de la película El lobo de Wall Street, la revista Time publicó en enero de 2014, un artículo en el que informaba que a pesar de lo aparentemente inverosímil de algunos sucesos narrados en la película, todos ellos son mencionados y contrastados por Belfort en sus memorias.

Fuentes: Wikipedia, Google, varias.

Análisis de Xavier Serbia (CNN Dinero) y José Gabilondo (Univ. Int. De Florida) sobre Jordan Belfort

————————————————————

Esta es la historia de Jordan Belfort, el verdadero ‘lobo’ de Wall Street

El lobo de Wall Street’, el filme dirigido por Martin Scorsese y que tiene a Leonardo DiCaprio muy cerca de llevarse su primer Óscar, ha sido acusado de ser una burda apología al crimen y al materialismo, así como una oda a la drogadicción y los excesos sexuales.

En efecto, de excesos está llena la película, en cuya primera escena un grupo de individuos juega a lanzar enanos contra una diana, solo por diversión. Pero, por lo visto, los desmanes reflejados en la película no hacen más que reflejar la realidad sobre Jordan Belfort, en quien está inspirado el filme.

Se trata de un corredor de bolsa neoyorquino, hoy de 54 años, quien se hizo multimillonario muy joven, a los 26 años, y fue enviado a prisión por manipulación del mercado de valores y lavado de dinero, entre otros cargos. Perdió US$200 millones de quienes incautamente invirtieron en acciones basura.

Belfort no nació siendo rico. Creció en una familia judía de clase media baja. Sus padres, Leah y Max, eran contadores; estudió biología en la American University e incluso intentó estudiar odontología, pero -como lo cuenta el diario The Independent- el decano le recordó: “La edad de oro de la odontología ha terminado. Si usted está aquí solo para hacerse rico, está en el lugar equivocado”.

Y tan equivocado estaba como odontólogo, y como biólogo, que inevitablemente su ambición desaforada lo condujo a Wall Street, donde trabajó en LF Rothschild, una firma de corredores de bolsa que fue su primera escuela y que quebró en 1988.

Decidió fundar su propia compañía en los años 90, Stratton Oakmont, que vendía acciones por pocos centavos prometiendo ganancias astronómicas. Llegó a manejar 6 automóviles del más alto lujo, a tener su propio helicóptero y a navegar un yate de 167 pies, antigua propiedad de Coco Chanel.

Belfort era adicto al alcohol y a muchos tipos de drogas, entre ellas cocaína y morfina, pero en especial a la metacualona, una especie de sedante muy popular en los años 60 y 70.

Este coctel de drogas le producía la euforia y la excitación sexual que Leonardo Di Caprio evidencia en su desaforada actuación, como una radiografía de un estilo de vida casi religioso donde el ‘dios’ es el dinero y donde Belfort es el ‘elegido’ por el capitalismo salvaje para hacer el ‘milagro’ de inflar acciones sin valor.

Al año, Belfort llegó a tener ganancias por US$50 millones. Pero a final de cuentas, el único milagro que obtuvo fue el de pagar solo 22 meses de prisión y el deber de indemnizar a sus clientes con US$110,4 millones. No obstante, este macho alfa de la estafa solo ha devuelto el 10 %, es decir, US$10,4 millones.

Estando en la cárcel conoció a Tommy Chong, un actor, escritor y defensor de la venta libre de marihuana, quien lo convenció de contar su historia. Belfort publicó ‘The Wolf of Wall Street’ y ‘Catching The Wolf of Wall Street’, libros que han sido traducidos a 18 idiomas.

Y fue tal el éxito de sus memorias, que no sólo Scorsese y DiCaprio se interesaron en llevar su vida al cine. La película del año 2000 titulada ‘Boiler Room’ (con Vin Diesel y Ben Affleck), también está inspirada en sus memorias.

Entre los años 2009 y 2013, Belfort ganó cerca de dos millones de dólares por la venta de sus libros y otros US$24.000 por cada conferencia que dicta. Sí, porque hoy día es un célebre conferencista motivacional, que enseña sus técnicas para ser un as en las ventas.

Sobre él se ha escrito en diarios tan prestigiosos como The New York Times, The Wall Street Journal, Le Monde, el Corriere della Serra, Forbes, BusinessWeek, Paris Match y Rolling Stone.

Asistir a una de sus charlas cuesta alrededor de US$500 por persona, y su método se basa en una mezcla de psicología del comportamiento, estrategias para la persuasión y neurociencias aplicadas a las ventas. Lo llama el ‘Straight Line System’ hacia la venta perfecta.

Para la película, DiCaprio se reunió decenas de horas con Belfort hasta perfeccionar los discursos motivacionales que daba a sus empleados y que vemos en la película. Hoy en día, el corredor de bolsa lleva 12 años sobrio, aunque toma bebidas energizantes con cafeína. La única adicción que conserva intacta es, por supuesto, la adicción al dinero.

Tips de venta de Jordan Belfort:

Pida aumento: “Usted es un producto valioso, con unos valores agregados en su desempeño actual y que puede ser beneficiosos a futuro. Conéctese con su jefe, véndale su idea del aumento, pero dígale lo que esa inversión traerá para la empresa, hable de beneficios”.

¡Contratado!: No se conforme con decir “Quiero trabajar aquí”, sino “Yo puedo aportar ´X cosas’ a su compañía”. Y a la pregunta ¿Cómo se ve en cinco años?, responda: “Me veo creciendo en esta empresa, liderando un grupo de personas y compartiendo mis conocimientos con los demás”.

La primera impresión: “Su tono de voz y su lenguaje corporal, harán que una persona lo escuche. Solo el tono hará creer que usted es confiable en lo que dice”.

Lea las señales: Así como utiliza su lenguaje y su cuerpo, también observe como actúa su interlocutor y póngase a su nivel para lograr mejor entendimiento”.

Pregunta reflexiva: “Si a su cliente le formula preguntas reflexivas, él sentirá que está en buenas manos”.

DiCaprio, el lobo de Hollywood

’El Lobo de Wall Street’, la nueva película de Martin Scorsese, protagonizada por Leonardo DiCaprio, fue el mejor estreno del fin de semana en Colombia, acumulando 71.200 espectadores en 150 pantallas del país.

La cinta sigue la salvaje carrera de Jordan Belfort en su transformación desde el joven honrado que se iniciaba en Wall Street hasta convertirse en agente de bolsa y pirata corrompido. Habiendo amasado rápidamente una fortuna desmedida, Jordan la gasta en una infinita variedad de afrodisíacos.

A medida que crece la empresa de Belfort, la SEC (Securities and Exchange Commission, agencia federal que supervisa los mercados financieros) y el FBI encienden las alarmas.

Fuente: El País, 29/01/14.

Jordan Belfort es el estafador de cuello blanco cuya historia inspiró el filme ‘El lobo de Wall Street’, protagonizado por Leonardo DiCaprio.

—————————————————————-

Otras películas relacionadas con el mundo del trading de Wall Street, en las cuales se destacan los conflictos de intereses, las malas prácticas, las violaciones a la ética profesional y los fraudes más comunes:

1. Rogue Trader

La verdadera historia de Nick Leeson, un ambicioso corredor de inversiones que sin ayuda llevó a la quiebra uno de los bancos más antiguos y más importantes de Gran Bretaña. Él se negociaba opciones en Singapur y que utilizaba el sistema de ‘martingala’, esto es duplicar el monto de la inversión después de cada operación fallida.

.

2.Boiler Room (Sala de Calderas)

Muestra a un grupo de corredores tratando de engañar a los inversores usando tácticas muy agresivas para persuadirlos a invertir grandes sumas en acci0ones de escaso valor (penny stocks) Basada en la verdadera historia de Jordan Belfort.

.

.

3. Wall Street

El mítico Gordon Gekko conduce broker ayoung en el camino de la corrupción enseñándole la forma de manipular los precios de las acciones .

Wall Street es una película de 1987 dirigida por Oliver Stone y protagonizada por Michael Douglas (El mítico Gordon Gekko) y Charlie Sheen. La película tiene una secuela: Wall Street 2: El dinero nunca duerme (2010).

La película se ha convertido en la muestra arquetípica de los excesos de la década de 1980, con Gekko defendiendo que «la codicia, a falta de una palabra mejor, es algo bueno». La defensa de la codicia está basada en una charla que el agente de bolsa Ivan Boesky (quien luego fue acusado de prácticas desleales en la bolsa de comercio), dio el 18 de mayo de 1986, en la Escuela de Negocios de la UC Berkeley, cuando expresó, «No hay nada malo en cuanto a la codicia. Yo quiero que ustedes sepan esto. Yo creo que la codicia es sana. Se puede ser codicioso y aún así estar bien con uno mismo».

4. Margin Call (El precio de la codicia)

Las personas clave de un banco de inversión , 24 horas antes de la crisis subprime, están tratando de deshacerse de los bonos hipotecarios malos presentándolos como una inversión segura y rentable a sus clientes.

Basado en la verdadera historia de Jordan Belfort, desde su origen humilde a llegar a ser un corredor de bolsa millonario que vive la gran vida, hasta su caída que implica el fraude, la corrupción y la persecusión del gobierno federal.

6. Too Big to Fail

Demasiado grande para caer es una película de drama de televisión de EE.UU. (HBO, 2011), basada en el libro de no ficción de Andrew Ross Sorkin Too Big to Fail : The Inside Story.

——————————————–

Más información sobre casos de Conflictos de Intereses, Mala Praxis, Información engañosa y situaciones de ética dudosa:

Más información sobre mercados financieros, fraudes y conflictos de intereses en el libro: Codicia contagiosa de Frank Partnoy (Buenos Aires: El Ateneo, 2003).

Financial exploitation, criminal fraud and caregiver abuse are three ways victims lose their assets.

By Daniel Williams.

Fraud victims often share similar mindsets, behaviors and demographic characteristics that make them targets for financial criminals. .

I am an older male and married. I’m also a war veteran who values wealth accumulation as a significant measure of success in life. Although I’m ideologically conservative, I’m willing to take risks and am open to unsolicited telephone and email sales pitches.

No, this is not a profile for an online dating site for open marriages. This is the demographic profile of Americans who are most likely to become victims of financial fraud, according to a new survey by the AARP Fraud Watch Network.

“While previous surveys in this area have developed a demographic picture of investment fraud victims — usually older, financially literate males who are more educated and have higher incomes — our goal with this survey was to learn about why people fall prey and how it can be avoided,” says Doug Shadel, Ph.D., lead researcher for the AARP Fraud Watch Network. “Meanwhile, today’s sophisticated technology makes it significantly easier for scammers to reach large numbers of investors.”

The Fraud Watch Network survey, conducted in August and September 2016, included interviews with more than 200 known victims of investment fraud and 800 interviews with members of the general investing public.

According to Shadel, “what emerges from this study is a well-rounded profile of the kinds of mindsets, behaviors and demographic characteristics that are correlated to falling prey to investment fraud.”

As advisors, you should be on the lookout for clients who match these descriptions and help educate them on the most common scams that could come their way.

The financial fraud universe

The world of financial abuse and identify theft is a vast one. Sometimes the thieves manufacture alluring Ponzi schemes. Other popular scams involve fake IRS phone calls, emails from oversees ‘royalty,’ or tactics that are closer to home — an appeal on behalf of a family member with an eye on their loved one’s nest egg.

The amount of thievery taking place in America varies as well. Many studies estimate the money lost to elder financial abuse alone at $2.9 billion. A 2016 study by True Link Financial, a San Francisco-based company that provides tools and services for seniors, and adults with disabilities, found that number to be a gross understatement.

According to AARP, today’s sophisticated technology makes it easier for scammers to reach large numbers of investors. .

The True Link Financial research revealed that seniors lose $36.5 billion each year to elder financial abuse with approximately 37 percent of seniors affected by financial abuse in any five-year period. A breakdown of the problem:

Financial exploitation: $17 billion is lost annually to financial exploitation, defined as when misleading or confusing language is used — often combined with social pressure and tactics that take advantage of cognitive decline and memory loss — to obtain a senior’s consent to take his or her money.

Criminal fraud: $13 billion is lost annually to explicitly illegal activity, such as the grandparent scam, the Nigerian prince phishing scam, or identity theft.

Caregiver abuse: Nearly $7 billion is lost annually to deceit or theft enabled by a trusting relationship — typically a family member but sometimes a paid helper, friend, lawyer, accountant or financial manager

A perfect storm for fraud

AARP’s survey notes that economic forces have converged to make the current environment ideal for investment swindlers to practice their craft.

“The decline in traditional pensions has prompted millions of relatively inexperienced Americans to take on the job of investing their own money in a fast-moving and complex market,” says Shadel. “Meanwhile, today’s sophisticated technology makes it significantly easier for scammers to reach large numbers of investors.”

The AARP survey found stark differences between the past investment fraud victims and regular investors in three areas:

Psychological Mindset: More victims reported preferring unregulated investments, valuing wealth accumulation as a measure of success in life, being open to sales pitches, being willing to take risks, and describing themselves as ideologically conservative.

Behavioral Characteristics: Victims reported that they more frequently receive targeted phone calls and emails from brokers, they make five or more investment decisions each year, and more of them respond to remote sales pitches — those delivered via telephone, email or television commercials.

Demographics: Somewhat replicating the previous industry studies, higher percentages of victims were found to be of older age, male, married and military veterans.

True Link Financial research revealed that seniors lose $36.5 billion each year to elder financial abuse with approximately 37 percent of seniors affected by financial abuse in any five-year period. .

To further educate your clients, one suggestion is to have them take the AARP Fraud Watch Network’s online quiz. There your clients can learn whether they possess the characteristics that may predict likely fraud victimization.

According to AARP, “Investors who score high on the quiz are urged to apply a new level of caution when they receive unsolicited investment overtures.” Also investors and clients should adhere to the following investor protection tips:

Do: Invest only with registered advisors and investments.

Don’t: Make an investment decision based solely on a TV ad, a telemarketing call or an email.

Do: Put yourself on the Do Not Call list.

Do: Get a telephone call blocking system to screen out potential scammers.

Do: Limit the amount of personal information you give to salespersons until you verify their credentials.

Don’t: Make an investment decision when you are under stress. For example, when you’ve recently experienced a stressful life event such as the loss of a job, an illness or death of a loved one.

Friendly fire

According to the True Link Financial study, risk and vulnerability can play an equal role in putting consumers in the crosshairs of financial criminals. “People often assume that those perceived as most vulnerable — widows, the very old, people with severe memory loss — are at greatest risk. In fact, risk equals vulnerability plus exposure. Seniors who are young, urban, and college-educated lose more money than those who are not.”

Unfortunately, those who are friendly and welcoming to others, including strangers, are most at risk. “Seniors described as extremely friendly lose four times as much to elder financial abuse, perhaps because they are approachable and may give strangers the benefit of the doubt.”

OneCoin, la gran estafa de las empresas piramidales

Existen múltiples casos de estafas, de empresas que aseguran a sus miembros grandes ganancias de manera sencilla, sin embargo, solo son redes ilegales bien manipuladas y creadas para engañar a las personas y enriquecerse a través de ellos.

Analizamos las características de una de estas supuestas empresas que solo se dedican a robarle dinero a quienes caen en sus juegos de manipulación.

Ejemplos de estos estafadores son OneCoin y Fundación Un Mundo, las cuales tienen su sede en Bulgaria y trabajan con una supuesta criptomoneda, que es vendida bajo un esquema piramidal.

Anteriormente sus directores han participado en otras operaciones fraudulentas.

Su fundadora, propietaria y directora de operaciones la Dra. Ruja Ignatova está bajo investigaciones por engañar acerca de su experiencia, edcucación y negocios.

La única información que se encuentra de ella es la que se ha publicado en sus propios sitios web en los que se afirma que es graduada de la Universidad de Oxford y es la ex director general de la firma de inversión privada búlgara CSIF, sin embargo su currículo no puede ser comprobado.

En OneCoin también trabajan Sebastián Greenwood y Nigel Allan, ambos involucrados en operaciones de estafa en el pasado.

Greenwood trabajó con el esquema de pirámide en Unaico, una empresa que también desapareció. Por su parte, Allan, el ex-presidente de OneCoin, también se vio implicado en empresas multinivel.

Estos supuestos lideres manipulan y practican el esquema Ponzi que es una operación fraudulenta de inversión. Esta estafa consiste en un proceso en el que las ganancias que obtienen los primeros inversionistas son generadas gracias al dinero aportado por ellos mismos o por otros nuevos inversores que caen engañados por las promesas de obtener, en algunos casos, grandes beneficios. El sistema funciona solamente si crece la cantidad de nuevas víctimas.

OneCoin engaña a sus miembros al hacerles creer que hace labores sociales a través de La Fundación Un Mundo, que según ellos pretende ayudar a los niños desfavorecidos a través de las donaciones obtenidas mediante la operación de OneCoin y eventos especiales.

La Fundación afirma que su misión es “capacitar a los niños y jóvenes a aprender acerca de la actual economía para que sean adultos responsables, que entienden el dinero”. Sin embargo, ninguno de sus propósitos están claros.

Cómo la mayoría de estas empresas piramidales, ponen en evidencia lo que están tramando.

OneCoin mantine una restricción para habitantes de Estados Unidos, debido a que en ese país podría ser descubierta fácilmente.

Las incongruencias de OneCoin son las siguientes:

En la página web de OneCoin no hay información sobre la estructura de propiedad de la compañía.

Declara que tiene su sede en Europa, con operaciones a nivel mundial, centrándose en los principales mercados en países como Asia, Europa, India y África, pero EU brilla por su ausencia.

Onecoin sigue estrictamente el reglamento de la Ley de Comercio Electrónico de Bulgaria.

El dominio del sitio web OneCoin (onecoin.eu) se registró el 23 de junio de 2014, sin embargo, el registro está configurado como privado.

Como siempre, si una compañía piramidal no es abierta acerca de qué se está ejecutando o lo que posee, hay que pensar largo y tendido si nos unimos y/o entregamos dinero.

Cómo funciona el pseudo-multinivel en OneCoin

Unirse OneCoin: La membresía de afiliación a OneCoin es de 30 euros.

La empresa gira en torno a los afiliados que luego tienen que invertir en paquetes OneCoin.

Comisiones de contratación: se ‘gana’ una comisión del 10% por paquetes comprados por los afiliados reclutados, sin embargo para merecer dicha comisión los afiliados deberán comprar al menos 5 mil 500 euros en paquetes.

El negocio del oro, monedas de oro Aurum

Las monedas de oro Aurum son una moneda híbrida, pionera en el mundo de la moneda virtual.

OneCoin afirmar que cada moneda de oro Aurum está respaldado por 1 mg de oro macizo que se almacena físicamente en una bóveda en Dubai. Las monedas de oro Aurum también son vendidas como pare de los paquetes que de OneCoin.

Sin embargo, no hay información verificable sobre la moneda de oro Aurum. Lo que deja en evidencia que esto es un programa de intercambio de moneda virtual solo a nivel interno en OneCoin.

Conclusiones:

Esquema piramidal: Los afiliados se unen OneCoin y luego obtienen ganancias por el reclutamiento de nuevos afiliados, que deben gastar el dinero en paquetes para participar en la pirámide.

El conjunto de monedas de oro Aurum: lo que parece ser una moneda virtual alternativa a los OneTokens, y están respaldados por una tontería.

El plan de acciones de contadores OneCoin: OneCoin es una nueva criptomoneda que puede ser negociada en el OneExchange y que no son más que puntos de Ponzi, vinculados a nada más que la tasa de nuevos flujo de dinero en la empresa a través de filiales, es decir, una moneda cuyo valor es solo dentro de la empresa.

Onecoin es lo que se llama en el mundo de las criptomonedas una Scamcoin

Podemos clasificar Onecoin entre los sistemas pseudo-multinivel, piramidales o la mas pura estafa. Hay quien también la denomina una Estafa Ponzi. Ofrecen una “academía de trading” y cursos online para justificar la “inversión”.

Utilizan el Bitcoin como referencia y argumento de lo que se puede ganar con las criptomonedas si se invierte en el momento adecuado. En Onecoin hablan de que las criptodivisas son el futuro del sistema financiero. Probablemente esto sea así, pero aún hay que vencer muchas resistencias y explicar al público el concepto de forma clara. Usan así argumentos reales del ecosistema de criptomonedas, combinados con estrategias de marketing para vender su producto.

Ya en mayo de 2015 Cointelegraph una prestigiosa web sobre criptomonedas calificaba Onecoin como una estafa global en un extenso y completo trabajo.

En nuestra opinión Onecoin dará mala imágen al Bitcoin cuando esta estafa salte a los medios que tenderán a generalizar y considerar a las criptomonedas como un fraude.

Como criptomoneda carece de varias propiedades fundamentales, es una “moneda” de una compañia o sea que está centralizada y controlada por una empresa. No es código abierto. Exigen una “inversión” mínima de 100€ y está llena de imprecisiones y falsas promesas.

Lo extraditan a Estados Unidos. Fue denunciado por varios delitos gravísimos, además de un desfalco de unos US$ 2 millones. Era buscado por la Justicia de EE.UU. Aquí daba clases a La Cámpora y lo protegía Cristina.

Hernán Arbizu

Hernán Arbizu, ex vicepresidente de la filial local de la banca JP Morgan, quedó hoy detenido a pedido de la justicia de los Estados Unidos, donde lo acusan de fraude bancario, robo de identidad agravado, fraude en ocho maniobras de transferencia electrónica de fondos por más de dos millones de dólares y desfalco.

La extradición está pedida desde 2008 por Estados Unidos, pero ahora Arbizu resolvió aceptar ser remitido al hemisferio norte para enfrentar las acusaciones en la justicia de ese país, indicaron fuentes judiciales.

Conocida la intención de aceptar la extradición, el juez federal Sebastián Ramos dispuso su arresto ante la certeza de que apenas pise suelo norteamericano quedará detenido, y por lo tanto el empresario podría fugarse antes.

La fecha de partida de Arbizu es el 22 de junio por América Airlines y va a ser acompañado por dos agentes del FBI, dijeron las fuentes judiciales.

Los portavoces indicaron a que el cambio de decisión de Arbizu estaría ligado directamente al cambio de Gobierno, y no se descarta que su defensa haya negociado algún acuerdo en la justicia norteamericana para cumplir con la pena.

Hernán Arbizu trabajó entre 2006 y 2008 para JP Morgan en las oficinas de esa entidad financiera en la ciudad de Nueva York y habría cometido delito contra esa entidad, que lo denunció y pidió su extradición.

Mientras el expediente lo instruía el juez Marcelo Martínez De Giorgi, y para evitar ser extraditado, Arbizu se presentó ante la justicia local alegando que sus actividades en Nueva York eran supuestamente ilícitas para el Estado argentino.

Con ello buscaba que se lo acusara criminalmente en la Argentina para evitar rendir cuentas ante la justicia del lugar en el que se habrían cometido los delitos que se le imputan.

Arbizu tiene en la justicia de Nueva York quince diferentes cargos por fraude y se estima que si resultara condenado podría recibir una pena de hasta treinta años de prisión, además de enfrentar una abultada multa.

El gobierno de Cristina Fernández nunca concedió la extradición de Arbizu porque lo consideró un arrepentido e incluso declaró ante la bicameral que investiga mecanismos de lavado de dinero y fuga de capitales para dar detalles sobre como los bancos de inversión abren cuentas afuera con dinero del país.

El «empresario» declaró en varias causas sobre presunto lavado de dinero y entregó listados originales sobre los casi 500 clientes de la banca JP Morgan de Nueva York que, según ese material, habrían sacado unos 400 millones de dólares del país -presuntamente por evasión impositiva- de 2006 a 2008.

Juzgarán por corrupción a Rodrigo Rato, ex jefe del FMI

La justicia española lo acusa por «apropiación indebida» de fondos. La maniobra ocurrió a través de un sistema de tarjetas de crédito.

Por Juan Carlos Algañaraz.

En problemas. El ex jefe del FMI, el español Rodrigo Rato, después de prestar declaración en Madrid.

MADRID – Rodrigo Rato, el manosanta del “milagro económico español”, será sometido a juicio por iniciativa de un magistrado de la Audiencia Nacional. El ex vicepresidente del gobierno de José María Aznar y estrella política del Partido Popular es acusado por el fiscal de «apropiación indebida» y le pide un reproche penal de 4,5 años de prisión.

El juez estudia imputar a quien además fuera titular del FMI por “administración desleal”, por lo que el fiscal exige que se le imponga una multa de 108.000 euros. Las acusaciones particulares reclaman penas de entre tres y diez años para Rato.

El llamado “caso de las tarjetas de crédito negras”, por su opacidad fiscal, ha sido uno de los grandes episodios de corrupción que terminaron por desprestigiar completamente a Rato y al gobierno conservador. Rato y otros 65 altos dirigentes de la banca, empresarios y funcionarios, se distribuyeron una serie de tarjetas de crédito que no se declaraban al fisco y se escondían en los registros de Caja Madrid, una de las mayores instituciones financieras que quebró y pasó a llamarse Bankia.

Esta entidad fue la principal protagonista de un gigantesco rescate financiero de 47.000 millones de euros con dinero público y ayudas internacionales cuando la crisis arrasó la economía española. Los usuarios de las “negras” las utilizaron durante años para toda clase de gastos suntuarios y también para sacar dinero de los cajeros con códigos especiales.

Cuando el tema llegó a los medios, se descubrió que Rato había gastado casi cien mil euros y el presidente de Caja Madrid, Miguel Blesa, gran favorito de Jose María Aznar, más de 450.000 euros. Ahora el fiscal pide para Blesa 6,5 años de cárcel también por apropiación indebida junto a los otros 64 acusados por más de 20 millones de euros.

Otros casos de corrupción cayeron sobre Rodrigo Rato. El más resonante fue la salida a Bolsa de Bankia, que la justicia acaba de tachar de ilegal y ordenar que se devuelva el dinero de las acciones a más de cien mil pequeños inversores. Ante los medios y tratado como un delincuente por la policía, Rato fue acusado de fraude fiscal y blanqueo de capitales, unos delitos a los cuales ahora se añaden varios más.

En otro juzgado se procesa a Rato por falsear las cuentas de Bankia. Pero, además, se tramitan juicios penales por diversos casos de blanqueo de capitales en paraísos fiscales, cobro de comisiones indebidas e irregularidades vinculadas a varias empresas y una red de compañías de su familia manejadas por Rato. A los anteriores delitos se acaba de añadir el de alzamiento de bienes y una ristra de graves irregularidades contra la Hacienda Pública.

Hace varios meses que un magistrado le retiró al ex director del Fondo Monetario su pasaporte español como medida cautelar.

Cada vez que se renuevan los escándalos en torno al ex vicepresidente de José María Aznar, las consecuencias debilitan todavía más el prestigio del gobierno de Mariano Rajoy. “Los casos de corrupción han sido lo que más daño nos ha producido”, dijo recientemente el presidente del gobierno.

En estos días se suceden nuevos avances de la justicia, auxiliada por la Guardia Civil y la Policía Nacional, que han llevado el conflicto producido por la corrupción a los conservadores a su máximo nivel de expresión.

El Pais, uno de los principales periódicos de España, ha publicado un excelente reportaje que pone por completo a la luz la presunta estafa piramidal ejecutada a través de Libertagia.

El reportaje revela lo siguiente:

“El portugués Rui Pires se presentaba como un visionario. “¡Quiero acabar con la pobreza!”, proclamaba. No hay constancia de que este antiguo camarero y conductor de autobús haya erradicado la miseria del planeta. Más bien todo lo contrario.

El Juzgado número 5 de Granada investiga si el presunto filántropo ideó un timo que esfumó los ahorros de 1,8 millones de inversores de 26 países. Su empresa se presentaba como una ecuación de éxito denominada LibertaGia que recaudó en menos de dos años 1.079 millones de euros, según la documentación a la que ha tenido acceso EL PAÍS. Su señuelo era una rentabilidad anual de hasta el 350%. El espejismo del dinero fácil se quebró en agosto de 2014, cuando cerró el grifo de los pagos esta compañía definida por la Guardia Civil en un informe como “piramidal”.

La fórmula del éxito de LibertaGia sedujo a 250.000 españoles

Rocío M. confió en LibertaGia los 8.300 euros de su indemnización por despido. Hoy, sufre una crisis de ansiedad. “Ha sido muy duro”, admite está desempleada de 53 años. Como ella, 250.000 españoles compraron el mensaje de la fortuna exprés de Rui Pires, según la investigación judicial. Nestor Cabrera, un cubano de 51 años residente en Angola, concibió la inversión como una alternativa a la crisis. “Simbolizaba la empresa perfecta”, argumenta este experto en contabilidad. “Me llegué a enamorar [de la compañía]”, añade la jubilada rusa Liubov Yurgens, que confió al sistema 8.300 euros.

Para desgranar el ADN de la presunta estafa hay que desplazarse al Parque de las Naciones de Lisboa. Octubre de 2013. Rui Miguel Pires Salvador, un portugués con dotes de telepredicador, presenta en sociedad a LibertaGia. Un centenar de invitados asisten al acto, donde un abogado reitera la solidez de la empresa. Se anuncia una inversión millonaria para pagar a los ahorradores y la inminente salida a bolsa. La firma se desmarca de las estructuras piramidales tipo Ponzi, como la que levantó hasta 2008 en Wall Street el financiero Bernard Madoff. La sociedad para cobrar a los inversores se constituye un mes antes con un capital de 5.000 euros bajo el nombre de Joiadmirada Unipessoal Lda.

España encarna desde la génesis un destino clave en la expansión internacional, según un exdirectivo. El primer viaje de Rui Pires Salvador es a Valencia. El periplo incluye la Ciudad de las Artes y las Ciencias y recauda cinco millones de euros, según la misma fuente. El presunto estafador desembarca después en A Coruña. La firma abre una oficina en la calle Emilio González López de la ciudad gallega a través del empresario hostelero Javier Figueiras. Hoy, este último, que metió a 150 personas, se presenta como una víctima más con cinco millones retenidos en la pirámide.

Figueiras asegura que sospechó de las promesas de dinero fácil tras una reunión celebrada en febrero de 2015 en Lisboa, donde la directora de la compañía LibertaGia Mondial, Cristina Vieira, le confesó que la firma estaba siendo investigada por Interpol. Vieira niega esto último y declina detallar la identidad de los accionistas de su sociedad, que está domiciliada en el número 6 de la calle Cumberland de Nassau, en el antiguo paraíso fiscal de Bahamas. La Guardia Civil, sin embargo, sitúa a Vieira como directora de operaciones y apunta a Bahamas como centro neurálgico de la trama.

EL PAÍS ha intentado sin éxito contactar con Rui Pires. Un exdirectivo de la empresa asegura que el ideólogo de LibertaGia reside con sus tres hijos en un lujoso chalé a las afueras de Lisboa. Esta fuente reconoce que el hombre que presumía de haber inventado la fórmula de la fortuna le confesó que, tras la compañía, se encontraba un grupo de inversores brasileño denominado G12. Se trataría de faraones —inventores de estafas piramidales— que huyeron de Brasil tras el endurecimiento de las leyes en este país por el caso TelexFree, un fraude planetario que atrapó en 2014 a más de un millón de ahorradores. El propio Rui Pires Salvador perteneció a Bbom, una empresa denunciada por la Fiscalía de Sao Paulo por operar como una pirámide financiera.

La Guardia Civil cree que la firma funciona como una pirámide financiera

La decena de afectados consultados se siente impotente. Los presuntos delincuentes han desaparecido. Nadie descuelga el teléfono en las oficinas lisboetas. Y el paradero de los 1.079 millones de euros es una incógnita. “Vamos a intentar recuperar el dinero”, confía Antonio José García Cabrera, de Lemat Abogados. Más de 500 afectados de España, Colombia, Rusia, Nicaragua, Perú y Chile se han sumado a la acusación particular que ejerce este letrado. Cabrera trabaja para que la Audiencia Nacional investigue la causa. La Guardia Civil reconoce que carece de medios para indagar este alambicado fraude. Entretanto, LibertaGia sigue reclutando hoy a nuevos aspirantes a millonario.

70 euros diarios por ver anuncios durante cinco minutos

LibertaGia ofrecía a sus inversores una rentabilidad anual de hasta el 350% a cambio de ver anuncios en Internet. Una labor de cinco minutos diarios que no requería pericia informática. Y permitía —en teoría— ganar 70 euros diarios a sus socios. Los anunciantes —también en teoría— pagaban a LibertaGia porque con los clicks mejoraba la pNuevoosición de sus marcas en los buscadores. Y Rui decía que con este dinero retribuía a sus inversores. El sistema se extendió como la pólvora por la red como si de un virus se tratase. La firma se presentaba como una compañía del denominado sector multinivel. Los investigadores, sin embargo, creen que operaba bajo un esquema de pirámide financiera, cuya subsistencia depende de la constante entrada de nuevos miembros. De lo contrario, la arquitectura se desploma. Cuando arreciaron los primeros rumores de estafa, la empresa ofreció a sus inversores cobrar mediante una tarjeta de crédito. La mayoría de los afiliados pagó 53 euros por recibirla pero no pudo sacar el dinero. La deuda pendiente de la firma engorda en 134 millones cada mes, según la documentación que maneja el Juzgado número 5 de Granada.”

25 supuestas Empresas “Multinivel” acusadas de pirámides

Por Guillermo Zuluaga.

Muchas empresas que han salido al mercado con un modelo de negocio de Mercadeo en Red (multinivel), han sido detectadas y acusadas de pirámides (esquema ponzi) y por consecuencia cerradas por entidades gubernamentales en diferentes países del mundo por supuesta estafa.

Algunos de sus dueños han sido apresados y otros se encuentran en procesos legales debido a estas acusaciones que se les han formulado.

Hay algunos dueños de estas empresas llamadas “Pirámides”, que ya se declararon culpables de los delitos que se les imputan, pero hay otros que aun continua defendiendo su reputación y el de su empresa afirmando que esta, se encuentra dentro de los límites legales que marcan las leyes en cada país.

Aquí te dejo la lista para que las conozcas y nos dejes saber qué opinas…

En nuestra opinión, creemos que esta lista va a seguir creciendo a pasos agigantados en los próximos años, ya que, como seguramente lo has notado, se ha venido una hola de empresas de este tipo que se hacen pasar por empresas multinivel legitimas, cundo en realidad no lo son, afectando a la verdadera industria.

Actualización:

Ha sucedido lo que mencionamos al final de esta publicación: los organismos reguladores continuan cerrando empresas por presuntamente operar bajo modelo piramidal. Entonces pues, iremos agregando aquí debajo las empresas nuevas que que vayan surgiendo y deban ser agregadas a esta lista.

")

")

Analizamos las características de una de estas supuestas empresas que solo se dedican a robarle dinero a quienes caen en sus juegos de manipulación.

Analizamos las características de una de estas supuestas empresas que solo se dedican a robarle dinero a quienes caen en sus juegos de manipulación.

{kind=link}