Errores comunes al invertir

julio 23, 2024

Sesgos mentales

Estos son los errores que cometen con frecuencia los inversores

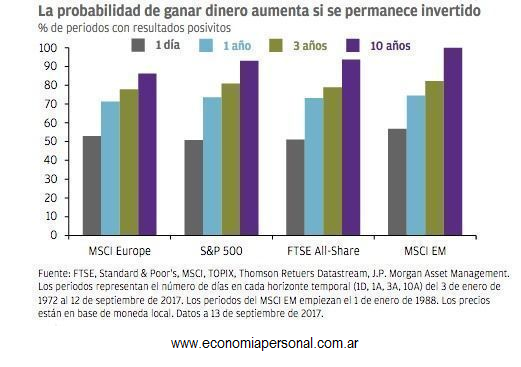

Múltiples investigaciones muestran que los pequeños inversores no suelen acertar con el timing de sus compras y ventas de activos financieros. Frecuentemente suelen entrar y salir del mercado en los momentos menos adecuados.

Cuando se intenta comprar y vender en función de la evolución de los mercados (trading), se duplican las posibilidades de error: cuando uno decide salir del mercado y cuando uno decide volver a entrar.

En los Fondos de inversión, hay un dato que mide dichos errores por parte de los inversores, pero que pocos calculan. Se denomina “Rentabilidad del inversor” para distinguirla de la rentabilidad obtenida por el propio fondo. En efecto, cuando uno compra y vende participaciones de un determinado fondos en varios momentos, la rentabilidad que uno consigue raramente coincide con la rentabilidad publicada por el propio fondo. Para calcular la “rentabilidad del inversor” es necesario tener en cuenta las entradas y salidas mensuales de dinero. En otras palabras, calcula el rendimiento del fondo a nivel agregado para todos los dólares que se han invertido a lo largo del tiempo. Por tanto, refleja de mejor forma el resultado real que han tenido los inversores en un determinado producto.

Al comparar la rentabilidad de un fondo testigo con la rentabilidad del inversor se puede apreciar es que en los años bajistas la diferencia a favor de la rentabilidad del fondo suele ser algo más amplia. Esto significa que los inversores cometen más errores en mercados complicados y bajistas.

El éxito financiero no sólo depende de las propias inversiones. También depende de uno mismo. Hay, por ejemplo, algunos pequeños sesgos mentales que solemos cometer sin darnos cuenta a la hora de invertir y que determinan una menor rentabilidad.

Simplifique su vida

El primer error es suponer que una inversión compleja es mejor que una simple. Esto hace que muchos inversores tengan un elevado número de fondos en cartera. Suponen que tener una cartera con muchos productos es mejor que una compuesta por un solo fondo de renta fija y un solo fondo de renta variable. Uno de los errores más frecuentes es construir carteras poco diversificadas a pesar de tener muchos fondos en ellas. La diversificación consiste esencialmente en asociar activos no correlacionados, que muestran comportamientos distintos en reacción a los diferentes riesgos que pueden presentarse en los mercados. Uno puede tener la impresión de que cuantos más fondos tiene en cartera, estará mejor diversificada. Y no es necesariamente correcto. Las ventajas de la diversificación no dependen del número de fondos en cartera. Hace algunos años, Morningstar diseñó carteras hipotéticas con un número de fondos distintos comprendido entre 1 y 30, utilizando todas las combinaciones posibles de fondos. Luego, estimaron la volatilidad a cinco años de cada una de estas carteras. Como era de esperar, las carteras compuestas únicamente por un tipo de fondo fueron las que mostraron la mayor volatilidad media. A medida que se incluyen fondos en las carteras la volatilidad baja, pero lo interesante del estudio es que llega un momento en el que añadir más fondos a una cartera no se traduce necesariamente por una ganancia en términos de volatilidad. El límite está entre 7 y 10 fondos. Por lo tanto, tener más de 10 fondos de distintas características añade poco valor a una cartera y aumenta considerablemente las posibilidades de que uno tenga fondos similares dentro de ella.

.

Caro no equivale a mejor

Otra mala jugada que nos provoca la mente es suponer que algo caro es mejor que algo barato. Es cierto que en el mundo del consumo esta regla suele aplicarse. Generalmente un automóvil caro tiene más prestaciones y es mejor que un auto barato. Lo mismo pasa cuando compramos un lavarropas, un par de zapatos o un televisor. Se suele decir que la calidad tiene un precio. Y los inversores suelen trasladar este concepto a las inversiones. Piensan, por ejemplo, que si un fondo exige una mayor comisión de gestión esto es porque el gestor es mejor. Pero la historia demuestra que a largo plazo los fondos más caros no suelen obtener los mejores resultados, sino más bien todo lo contrario.

La trampa de las pequeñas diferencias

Nuestra mente no está preparada para tratar con números pequeños o con pequeñas diferencias. Muchos inversores dicen: “pero qué más da una comisión del 1% o del 0,5%… no hay mucha diferencia”. El asunto es que una pequeña diferencia se convierte a largo plazo, por la magia del interés compuesto (crecimiento exponencial), en una elevada cantidad. Invertir 100.000 dólares a un interés del 5% en lugar del 4,5% anual resulta en una diferencia de 24.000 dólares al cabo de 20 años.

Nuestra mente no está preparada para tratar con números pequeños o con pequeñas diferencias. Muchos inversores dicen: “pero qué más da una comisión del 1% o del 0,5%… no hay mucha diferencia”. El asunto es que una pequeña diferencia se convierte a largo plazo, por la magia del interés compuesto (crecimiento exponencial), en una elevada cantidad. Invertir 100.000 dólares a un interés del 5% en lugar del 4,5% anual resulta en una diferencia de 24.000 dólares al cabo de 20 años.

El efecto espejo retrovisor

Otra de las trampas mentales que afectan a los inversores es el llamado efecto espejo retrovisor. Piensan que porque una inversión ha ofrecido una rentabilidad excelente en el pasado, ese mismo resultado se va a repetir en el futuro. Desgraciadamente no es así de simple. Ningún inversor puede controlar la rentabilidad que dará el mercado, pero sí puede controlar su propia mente y así evitar caer en estos sesgos mentales.

Fuente: Ediciones EP.

Información sobre Gustavo Ibáñez Padilla

Más información:

¿Qué son las annuities?

Seguros de Vida y Planes de Inversión

Compañías de Seguro de Vida versus Bancos

El Seguro de Vida: Un pilar financiero para el futuro

Las Anualidades como instrumentos de planificación financiera personal

Vincúlese a nuestras Redes Sociales: LinkedIn YouTube Twitter

.

.

La relevancia del Seguro de Vida

julio 5, 2024

Por Gustavo Ibáñez Padilla.

El Seguro de Vida ha evolucionado mucho más allá de su propósito tradicional de protección financiera ante el fallecimiento. Este instrumento ha adquirido una relevancia crucial como activo financiero y herramienta de gestión patrimonial, generando beneficios tanto en vida como post mortem. Desde asegurar la continuidad de negocios hasta garantizar la estabilidad financiera de las familias, el seguro de vida se ha convertido en un componente esencial de una estrategia financiera sólida.

Un Activo Financiero Valioso

El seguro de vida no es simplemente una póliza que se cobra en caso de fallecimiento; es un activo financiero que puede ser utilizado de múltiples maneras. Esta noción fue ejemplificada por Walt Disney en 1953, cuando ninguna entidad financiera quiso otorgarle un préstamo para fundar Disneyland debido a su avanzada edad. Disney, sin embargo, utilizó su seguro de vida como garantía colateral, asegurando así la financiación necesaria para su proyecto visionario. De manera similar, en 2007, el senador John McCain utilizó su seguro de vida para respaldar un préstamo destinado a su campaña presidencial, demostrando una vez más la versatilidad de este instrumento.

.

Historia y Evolución del Seguro de Vida

El concepto del seguro de vida no es nuevo; sus orígenes se remontan a tiempos prehistóricos cuando los cazadores buscaban un «padrino» que cuidara de sus familias en caso de que algo les ocurriera. Este rudimentario acuerdo social evolucionó con el tiempo. En la antigua Roma, por ejemplo, la República entregaba denarios a las familias de los soldados fallecidos como reconocimiento por su servicio. Con el paso de los siglos, el seguro de vida se ha perfeccionado, convirtiéndose en una herramienta financiera sofisticada y vital.

Casos Ejemplares en el Mundo Empresarial

El seguro de vida no solo es importante para individuos, sino que también juega un papel crucial en el ámbito empresarial. Un ejemplo notable es el de una empresa farmacéutica emergente que dependía de la investigación de un científico clave. Para asegurar la continuidad del proyecto, la compañía adquirió un seguro de vida para el investigador. Esto no solo sirvió como garantía para obtener financiamiento adicional, sino que también proporcionó una cobertura que permitiría a la empresa contratar a otro científico en caso de fallecimiento del titular.

Ahorro e Inversión

A menudo se percibe al seguro de vida como una forma de ahorro a largo plazo, pero su función va mucho más allá. El seguro de vida universal es un ahorro y también una inversión que produce intereses. Esta visión destaca la importancia de integrar el seguro de vida en una estrategia de gestión patrimonial. Además de ofrecer protección, los seguros de vida pueden generar rendimientos y proporcionar liquidez sin las cargas fiscales típicas de otros activos financieros.

.

Beneficios Fiscales y Legales

Una de las grandes ventajas de los seguros de vida es su tratamiento fiscal favorable. Los beneficios de una póliza de seguro de vida no están sujetos a impuestos de sucesión, lo que los convierte en una opción atractiva para la planificación hereditaria. Además, las pólizas de seguro de vida son inembargables, proporcionando una capa adicional de protección para los beneficiarios.

Seguro de Vida como Herramienta de Responsabilidad Social

El seguro de vida también puede ser utilizado para causas nobles. Un ejemplo es el caso de una persona que dejó una póliza para financiar una Fundación dedicada a ayudar a niños víctimas del conflicto armado. Esta acción no solo asegura la continuidad de la obra benéfica, sino que también refleja un uso altruista de los seguros de vida, donde la tranquilidad y el bienestar de otros se garantizan más allá de la propia vida.

Datos y Estadísticas en América Latina

Un estudio de Swiss Re de 2023 revela que en América Latina, el 95% de los pequeños empresarios consideran que los seguros son un gasto innecesario y que jamás compensarán el dinero invertido en ellos. Esta percepción errónea subestima el potencial del seguro de vida como una herramienta de ahorro e inversión. Contrariamente, una visión informada del seguro de vida como un activo puede transformar radicalmente las estrategias financieras personales y empresariales.

La Importancia del Seguro de Vida en la Planificación Financiera

La adquisición de bienes a través de deuda es una práctica común pero riesgosa. En cambio, la adquisición de activos mediante el ahorro, como los seguros de vida, es una estrategia más inteligente y segura. Los seguros de vida no solo proporcionan una red de seguridad financiera, sino que también actúan como instrumentos de inversión y ahorro a largo plazo, ofreciendo beneficios tanto inmediatos como futuros.

Una herramienta poderosa

El seguro de vida es mucho más que una simple póliza; es un activo financiero que puede ser utilizado de diversas maneras para garantizar la estabilidad y continuidad financiera. Desde proteger a las familias y asegurar la continuidad de negocios, hasta servir como herramienta de responsabilidad social, los seguros de vida son esenciales en la gestión patrimonial moderna. Como señaló el economista estadounidense Benjamin Franklin, «En este mundo no hay nada cierto, salvo la muerte y los impuestos». Sin embargo, el seguro de vida ofrece una certeza adicional: la seguridad financiera y la paz mental para los que se quedan.

***********

Referencias:

Ibáñez Padilla, Gustavo. Manual de Economía Personal. Buenos Aires: Dunken, 2013. 9na ed..

Swiss Re. «Estudio sobre la Percepción del Seguro en América Latina». Reporte Anual de Swiss Re, 2023.

Fuente: Ediciones EP, 05/07/24.

Información sobre Gustavo Ibáñez Padilla

Este artículo también ha sido publicado en Mendoza Today

Más información:

¿Qué son las annuities?

Seguros de Vida y Planes de Inversión

Compañías de Seguro de Vida versus Bancos

El Seguro de Vida: Un pilar financiero para el futuro

Las Anualidades como instrumentos de planificación financiera personal

El poder de la resiliencia: El caso James Cameron y Terminator.

mayo 17, 2024

Por Gustavo Ibáñez Padilla.

En una noche oscura en un hotel de Roma, un joven director se encontraba en uno de los puntos más bajos de su vida. Recién despedido y sin rumbo aparente, James Cameron se debatía entre la incertidumbre y la necesidad de encontrar una salida. Fue entonces, en medio de la fiebre y la desesperación, cuando surgió una chispa de creatividad que cambiaría para siempre la historia del cine y ofrecería lecciones valiosas para nuestra economía personal.

Cameron, antes de dirigir, había sido camionero, ilustrador y mecánico, demostrando una versatilidad que luego aplicaría en su carrera cinematográfica. Como afirmó Napoleon Hill, autor de Piense y hágase rico, “La derrota temporal no es una pérdida permanente”. Cada experiencia previa de Cameron se convirtió en un peldaño hacia su éxito futuro.

En ese mugroso hotel romano, Cameron dio vida a un icono de la ciencia ficción: Terminator. Una pesadilla se convirtió en la semilla de una de las franquicias más recordadas del séptimo arte. Pero, ¿cómo un joven desempleado pudo dar vida a un proyecto que desafiaría las expectativas y conquistaría el corazón del público?

La respuesta yace en la resiliencia, esa capacidad de sobreponerse a las adversidades y convertirlas en oportunidades. Como bien dijo Cameron, “No tenía nada que perder”. Esa mentalidad de dejar atrás el miedo al fracaso y abrazar la creatividad sin restricciones es un ingrediente crucial para alcanzar el éxito.

Emprendedores y visionarios de renombre han reiterado la importancia de tener una visión clara, una misión definida y metas alcanzables. Dale Carnegie, autor del clásico Cómo ganar amigos e influir sobre las personas, siempre repetía: “La mayoría de los hombres tienen éxito porque están decididos a tener éxito”. En el caso de Cameron, su amor por el cine y su determinación para contar historias únicas lo llevaron a persistir a pesar de los obstáculos.

La historia de Terminator es también un recordatorio de que el éxito no siempre llega de inmediato. Aunque la película no tuvo un gran impacto en su estreno, el tiempo demostró su valor. Como dice Warren Buffett, “La paciencia es una virtud”, y en el mundo económico, la perseverancia es la moneda de cambio.

Terminator costó apenas 6 millones de dólares, pero su impacto trascendió las cifras financieras y con el tiempo recaudó más de 80 millones. Se convirtió en un clásico instantáneo, una obra maestra del género que resonó con audiencias de todas las edades. La lección aquí es clara: no subestimes el poder de una idea, incluso en tiempos difíciles.

James Cameron, con tan solo ocho películas en su haber, ha dejado una huella imborrable en la industria del cine. Desde el implacable Terminator hasta el épico Titanic, cada proyecto ha sido una lección de resiliencia y dedicación. Como él mismo afirma, “La verdadera dificultad es encontrar un proyecto que realmente te apasione”.

Al seguir el ejemplo de Cameron, podemos aplicar estas lecciones a nuestras propias vidas. Tener una visión clara de nuestros objetivos, mantener una mentalidad de resiliencia frente a las adversidades y perseverar incluso cuando las probabilidades parecen estar en contra son las claves para alcanzar el éxito.

En conclusión, la historia de James Cameron y Terminator es mucho más que una simple narrativa de Hollywood. Es un testimonio de la capacidad humana para superar obstáculos, convertir desafíos en oportunidades y alcanzar nuevas alturas económicas. Como destacaba Steve Jobs, “La única manera de hacer un gran trabajo es amar lo que haces”. Y en el mundo del cine y la economía, esa pasión y perseverancia son la clave del éxito.

Ahora es el momento de tomar acción. Reflexiona sobre tus metas económicas, visualiza tu camino hacia el éxito y recuerda las palabras de Cameron: “No tenía nada que perder”. Con resiliencia, determinación y amor por lo que haces, puedes superar cualquier obstáculo y alcanzar tus sueños más ambiciosos.

Fuente: Ediciones EP, 17/05/24.

Información sobre Gustavo Ibáñez Padilla

Este artículo también ha sido publicado en Mendoza Today

Más información:

La Teoría de la estupidez según Cipolla

La importancia del Azar: Más allá de un juego de dados

La influencia de la Opinión Ajena en la sociedad moderna

Descifrando el Laberinto Empresarial: La danza de los cuatro elementos

El Dinero de Émile Zola: Un Retrato intemporal de la Avaricia y la Ambición

El Encanto Matemático: Un viaje revelador a través de Fibonacci y Zeckendorf

mayo 16, 2024

Por Gustavo Ibáñez Padilla.

En el complejo y misterioso mundo de las matemáticas, hay ciertos fenómenos que capturan en forma inmediata la imaginación del público en general. Uno de esos enigmas fascinantes es la relación entre la Sucesión de Fibonacci y el Teorema de Zeckendorf. ¿Qué tienen en común estas dos joyas matemáticas? ¿Y por qué nos siguen sorprendiendo hasta el día de hoy? Lo veremos a continuación.

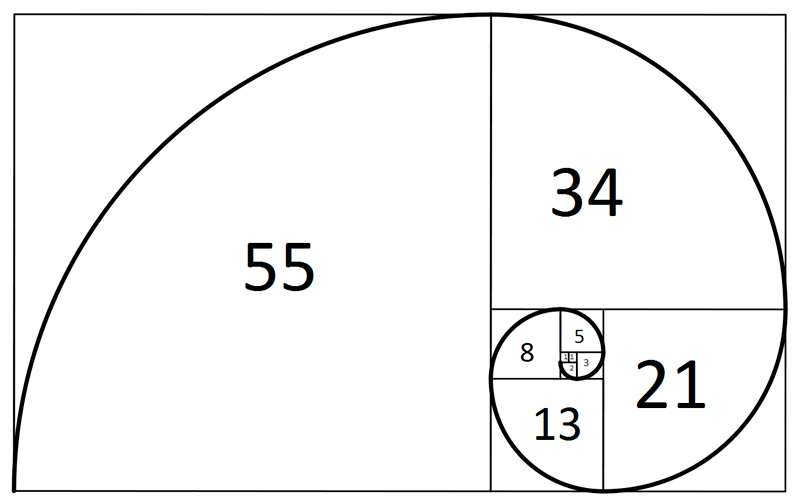

La sucesión de Fibonacci es, sin duda, una de las secuencias más famosas en el mundo de las matemáticas. Comienza con los números 0 y 1, y cada número subsiguiente es la suma de los dos anteriores. Así, la secuencia resulta ser: 0, 1, 1, 2, 3, 5, 8, 13, 21, 34, y así sucesivamente hasta el infinito. Esta secuencia aparentemente simple ha fascinado a matemáticos, artistas e incluso biólogos debido a su aparición en una enorme variedad de fenómenos naturales, desde la disposición de las hojas en una rama hasta los patrones de crecimiento de los girasoles.

La historia de la sucesión de Fibonacci se remonta al siglo XIII, a un hombre conocido como Leonardo de Pisa, comúnmente llamado Fibonacci. En su influyente libro Liber Abaci, publicado en 1202, Fibonacci presentó al mundo occidental los números indo-arábigos y sus aplicaciones en la aritmética. Pero lo que llamó la atención de muchos fue un problema aparentemente simple sobre el crecimiento de una población de conejos, que llevó al descubrimiento de la secuencia de números que ahora lleva su nombre.

¿Cuál es la relación de Fibonacci con el teorema de Zeckendorf? Pues que este teorema afirma que: Todo entero positivo se escribe, de manera única, como suma de números de Fibonacci no consecutivos. A esa escritura única se le llama la descomposición de Zeckendorf del número en cuestión.

Así pues, todos los números naturales pueden expresarse como la suma de números de Fibonacci únicos. Es decir, cada número natural puede descomponerse de manera única como una suma de números de Fibonacci, sin que ninguno de ellos se repita. Esta descomposición única es lo que hace que el teorema de Zeckendorf sea tan intrigante, ya que revela una estructura ordenada y predecible que ha fascinado a generaciones de matemáticos. ( Por ejemplo: 10= 2+8 ; 26 = 5+21 ; 43 = 1+8+34 )

El matemático francés Édouard Lucas, famoso por su trabajo en Teoría de números y sus libros de matemáticas recreativas, manifestó: “Los números de Fibonacci son como un gran cuento, lleno de sorpresas y misterios, esperando ser descubiertos”. Fue Lucas quien le puso el nombre a esta famosa sucesión, de la cual descubrió numerosas características, desde patrones geométricos hasta propiedades únicas en teoría de números.

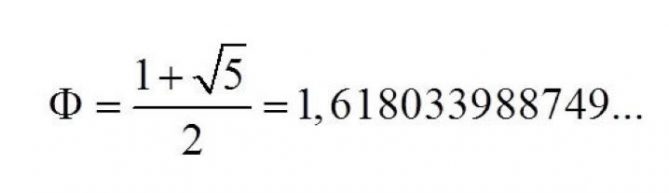

Una de las sorpresas más asombrosas de este universo matemático es la relación entre la sucesión de Fibonacci y la proporción áurea representada por el número φ (phi), cuyo valor es aproximadamente igual a 1,618, un número misterioso que parece resonar en los rincones más profundos de la naturaleza y el arte. Como si estuvieran bailando al unísono, los números de Fibonacci revelan una conexión íntima con esta proporción divina a medida que crecen hacia el infinito, como si estuvieran siguiendo una partitura escrita en el corazón mismo de la realidad.

“Las matemáticas son la poesía del universo”, sostuvo el genial matemático David Hilbert, y en la intersección de Fibonacci y Zeckendorf, encontramos una poesía matemática que cautiva y encanta con su elegancia y misterio.

Estas sorprendentes relaciones e intersecciones entre diversos conceptos matemáticos son las que nos llevan a afirmar que las matemáticas son una verdadera unidad, lo cual llevo también a los ’modernos’ a denominarla en singular y con mayúscula, como Matemática.

“Los números de Fibonacci son como una sinfonía matemática, cada uno tocando su propia melodía única, pero juntos creando una armonía incomparable” afirmaba Lucas. ¿Qué papel desempeña el teorema de Zeckendorf en esta sinfonía matemática? Resulta que este teorema proporciona un marco ordenado y estructurado para entender cómo los números naturales se descomponen en términos de números de Fibonacci únicos. Es como si cada número natural tuviera una historia que contar, una historia que se revela a través de su descomposición en términos de esta antigua secuencia numérica.

“Las matemáticas son el arte de dar el mismo nombre a diferentes cosas”, dijo el matemático francés Henri Poincaré, y resulta evidente en la intersección de Fibonacci y Zeckendorf. A través de estas ideas aparentemente abstractas, descubrimos un mundo rico y vibrante de posibilidades matemáticas que nos desafían a mirar más allá de la superficie y explorar las profundidades del universo numérico.

Pero la diversión matemática no se detiene aquí. El teorema de Zeckendorf ha inspirado una serie de acertijos y juegos matemáticos que desafían la mente y estimulan el pensamiento creativo. Desde rompecabezas de descomposición de números hasta juegos de estrategia basados en la sucesión de Fibonacci, hay un mundo de aventuras matemáticas esperando ser exploradas por aquellos dispuestos a sumergirse en sus misterios.

Y no debemos olvidar el encanto de la matemagia, un arte que combina ilusionismo y matemáticas para crear asombrosos trucos de números y acertijos. Maestros de la matemagia como Sam Lloyd y Henry Dudeney han seducido audiencias con sus trucos ingeniosos basados en principios matemáticos, recordándonos que las matemáticas pueden ser tanto sorprendentes como entretenidas, como bien lo explica Martin Gardner en su libro Matematica, magia y misterio.

La Sucesión de Fibonacci y el Teorema de Zeckendorf nos invitan a un viaje fascinante a través del rico y sorprendente mundo de las matemáticas. Desde su aparición en la naturaleza hasta su aplicación en la teoría de números y los juegos matemáticos, estas ideas continúan maravillando y deleitando a quienes se aventuran en el emocionante viaje de descubrimiento matemático.

En palabras del prolífico matemático Paul Erdős: “Las matemáticas son como una aventura sin fin, siempre hay nuevas maravillas por descubrir”. Y en el universo de las matemáticas recreativas Fibonacci, Zeckendorf y sus seguidores están siempre listos para sorprender y extasiar a aquellos que se atreven a adentrarse en sus misterios.

Fuente: Ediciones EP, 16/05/24.

Información sobre Gustavo Ibáñez Padilla

Este artículo también ha sido publicado en Mendoza Today

Más información:

Los números en la naturaleza

Matemáticas: ¿descubrimiento o creación?

La importancia del Azar: Más allá de un juego de dados

.

.

Descifrando el Laberinto Empresarial: La danza de los cuatro elementos

abril 11, 2024

Por Gustavo Ibáñez Padilla.

En el telón de fondo del teatro empresarial, se despliega una danza enmarañada y misteriosa, una coreografía que desafía las leyes de la lógica y la previsibilidad. Esta danza, queridos lectores, es la danza de los cuatro elementos: el Principio de Peter, la Ley de Parkinson, la Ley de Murphy y la Matriz de Eisenhower. Estos no son simplemente conceptos abstractos, sino fuerzas cósmicas que influyen en el destino de las empresas y los individuos que las componen. ¿Listos para sumergirse en este baile de destinos y decisiones? ¡Ajusten sus cinturones, aférrense a sus asientos y prepárense para un viaje por el tumultuoso mundo del management!

Comencemos por el Principio de Peter, esa deliciosa paradoja que afirma que “en una jerarquía, todo empleado tiende a ascender hasta su nivel de incompetencia”. Esta joya de la psicología organizacional nos recuerda que el éxito no garantiza la competencia y que el ascenso dentro de una organización puede llevarnos a terrenos desconocidos y desafiantes. Pero no solo lo digo yo, ¡también lo afirma el incomparable Peter Drucker, el padre del management moderno! Como él solía decir: “La gerencia es hacer las cosas bien; el liderazgo es hacer las cosas correctas”.

Imaginemos a Victoria, una talentosa ingeniera que siempre ha destacado en su trabajo técnico. Su habilidad para resolver problemas y su ingenio la llevan a ser promovida como jefa de departamento. Sin embargo, una vez en el puesto, se encuentra luchando con la gestión de equipos y la diplomacia interdepartamental. ¡Ah, el dulce sabor del ascenso seguido de una caída abrupta!

.

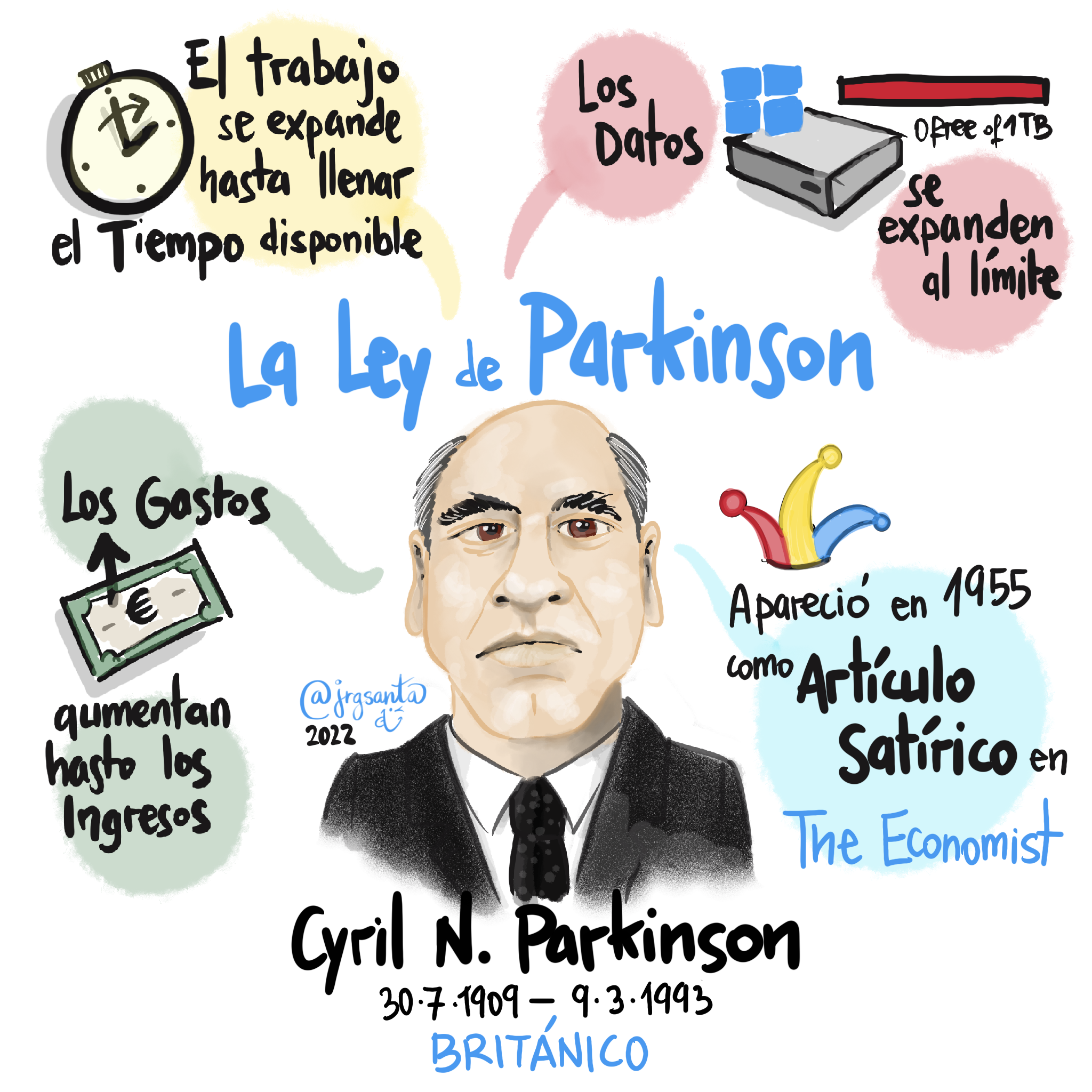

Pero no se vayan todavía, porque la Ley de Parkinson está lista para hacer su entrada triunfal. Esta ley, formulada por el célebre Cyril Northcote Parkinson, sostiene que “el trabajo se expande hasta llenar el tiempo disponible para su realización”. ¡Ah, qué brillante observación sobre la procrastinación humana! ¿Quién no ha experimentado la sensación de que una tarea se vuelve más compleja y demorada a medida que se acerca su fecha límite?

Imaginen a Alfonso, un contador encargado de preparar un informe financiero mensual. A pesar de que podría completarlo en un par de días, decide tomarse toda la semana para hacerlo. ¿Por qué? Porque, según Parkinson, el trabajo se extenderá para llenar el tiempo disponible. ¡Ah, la dulce melodía de la procrastinación y el estrés laboral!

.

Pero no podemos olvidar la Ley de Murphy, ese despiadado dictamen que proclama que “todo lo que pueda salir mal, saldrá mal”. Esta ley, enunciada por el ingeniero aeroespacial Edward A. Murphy Jr., es un recordatorio implacable de la fragilidad de nuestros mejores planes y la inevitabilidad del caos en el mundo empresarial. Como dijo una vez el brillante empresario Elon Musk: “Si las cosas no están fallando, no estás innovando lo suficiente.”

Imaginen a Carolina, una diseñadora de moda que ha trabajado durante meses en una colección para un importante desfile. Todo está perfectamente coordinado: los diseños son innovadores, las telas son exquisitas y los modelos están listos para desfilar. Sin embargo, el día del evento, una tormenta repentina causa estragos en el transporte de las modelos y una de las máquinas de coser se descompone. ¡Gracias, Murphy, por tu inquebrantable sentido del humor!

.

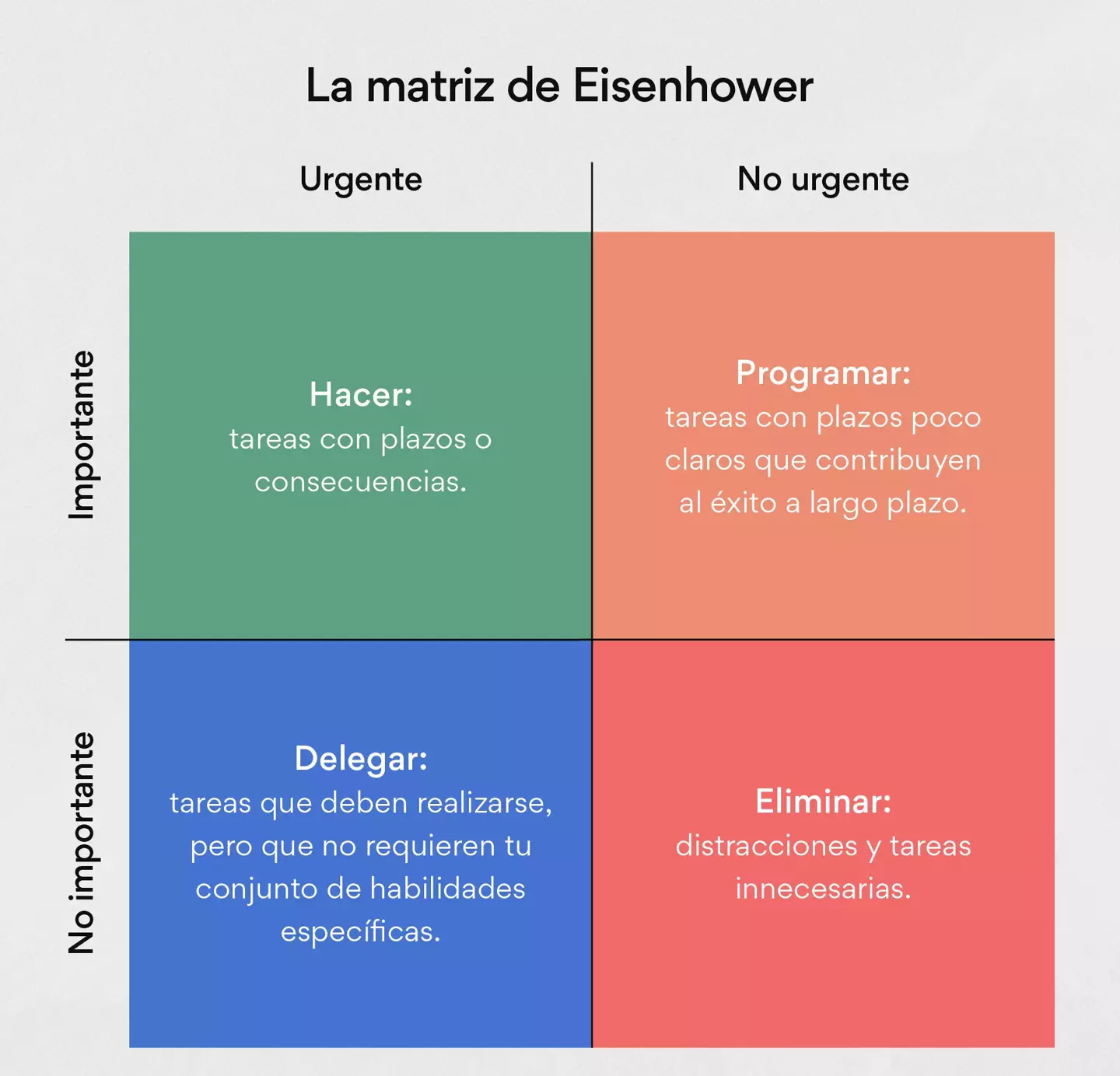

Pero en medio de este caos y confusión, emerge la Matriz de Eisenhower como un faro de sabiduría y claridad. Esta herramienta de gestión, popularizada por el presidente Dwight D. Eisenhower, nos enseña a distinguir entre lo urgente y lo importante, permitiéndonos priorizar nuestras tareas y enfocarnos en lo que realmente importa. Como recalcaba Eisenhower: “Lo importante es rara vez urgente y lo urgente es rara vez importante”.

.

Imaginen a Geraldo, un ejecutivo de ventas abrumado por una montaña de correos electrónicos y reuniones. Utilizando la Matriz de Eisenhower, identifica las tareas importantes pero no urgentes que requieren su atención a largo plazo. Luego, asigna las tareas importantes y urgentes a su equipo operativo y delega las tareas urgentes pero no importantes a su equipo de auxiliares. Por último, elimina las tareas que no son ni importantes ni urgentes. ¡Y así, recupera el control sobre su tiempo y su agenda!

Pero hay otro factor crítico en este intrincado juego empresarial, y ese es el Azar. A menudo subestimado pero siempre presente, el azar puede influir en el curso de nuestras vidas y carreras de maneras impredecibles e inesperadas. Como dijo una vez el escritor francés Jean Cocteau: “La suerte es la forma en que el azar se disfraza de destino”. Reconocer la influencia del azar en nuestras vidas nos ayuda a mantener una humildad saludable y a prepararnos para lo inesperado.

.

Entonces, ¿cómo podemos aplicar estos cuatro elementos para mejorar nuestro desempeño profesional y empresarial? Primero, reconociendo que el éxito no es solo ascender la escalera corporativa, sino también saber cuándo detenerse y reflexionar sobre nuestras habilidades y limitaciones. Segundo, comprendiendo que el tiempo es un recurso finito y que debemos utilizarlo sabiamente, priorizando nuestras tareas y enfocándonos en lo que realmente importa. Tercero, aceptando que las cosas saldrán mal en ocasiones, pero que podemos prepararnos para ello mediante una planificación cuidadosa y una actitud resiliente. Y cuarto, recordando que el azar puede jugar un papel importante en nuestras vidas y carreras, y que debemos estar preparados para adaptarnos a las circunstancias cambiantes.

En resumen, en el fascinante y complejo mundo del management y los negocios, el Principio de Peter, la Ley de Parkinson, la Ley de Murphy, la Matriz de Eisenhower y el azar son como los elementos de un ballet empresarial, cada uno contribuyendo a la danza de la vida empresarial de manera única y poderosa. ¡Así que bailemos con gracia, enfrentemos los desafíos con determinación y recordemos siempre mantener nuestros ojos en el premio!

Fuente: Ediciones EP, 11/04/24.

Información sobre Gustavo Ibáñez Padilla

Este artículo también ha sido publicado en Mendoza Today

Más información:

La Teoría de la estupidez según Cipolla

La importancia del Azar: Más allá de un juego de dados

La influencia de la Opinión Ajena en la sociedad moderna

.

.

Novedades sobre Paraísos Fiscales

abril 9, 2024

Novedades en el Mundo de los Refugios Fiscales

Un Paraíso Fiscal es un territorio que se caracteriza por aplicar un régimen tributario especialmente favorable a los ciudadanos y empresas no residentes que se domicilien a efectos legales en el mismo.

.

Hay una justificación moral para los Paraísos Fiscales: Protegen a las personas sujetas a persecuciones religiosas, étnicas, sexuales políticas o raciales.

.

La mayoría de la población mundial vive en regímenes con inadecuadas protecciones a los derechos humanos. Y las personas con bienes, son usualmente el blanco de estos gobiernos opresores.

.

La habilidad de depositar dinero en estos Paraísos Fiscales ofrece importantes protecciones para estas potenciales víctimas.

.

Artículos de interés:

La nueva Meca de los ricos: Estados Unidos

Estados Unidos pretende ser el único paraíso fiscal en el mundo

Estados Unidos el Paraíso Fiscal más importante

The World’s Favorite New Tax Haven Is the United States

¿Son legales los Paraísos fiscales?

Cómo evadir impuestos

Los paraísos fiscales son una bendición

Los Paraísos fiscales, últimos refugios de libertad

Los Paraísos fiscales del Caribe

Secreto bancario y Paraísos fiscales

Evasión fiscal, elusión fiscal y ahorro fiscal

Elusión y evasión impositiva: ¿son sinónimos?

.

.

El valor de una Marca Personal en el mundo profesional

febrero 21, 2024

Por Gustavo Ibáñez Padilla.

“Una marca personal es lo que la gente dice de ti cuando no estás en la habitación.”

Tom Peters

En el vertiginoso y complejo mundo laboral actual, donde la competencia es feroz y las oportunidades se presentan y desvanecen en un abrir y cerrar de ojos, destacar y diferenciarse se ha vuelto más crucial que nunca. En este contexto, la creación de una marca personal sólida y cautivadora emerge como una herramienta indispensable para quienes desean destacarse en su campo y asegurar su éxito a largo plazo.

El Poder del Personal Branding

El concepto de Marca Personal (o Personal Branding) no es nuevo, pero su relevancia se ha incrementado exponencialmente en la era digital. Se trata de la gestión estratégica de la percepción que otros tienen de uno mismo, con el objetivo de construir una imagen sólida y auténtica que inspire confianza y atraiga oportunidades.

Un ejemplo emblemático de Personal Branding lo encontramos en Elon Musk, el visionario empresario detrás de empresas como Tesla y SpaceX. Musk ha sabido cultivar una imagen de innovación audaz y determinación implacable, convirtiéndose en un referente indiscutible en el ámbito tecnológico y empresarial.

.

El Discurso del Ascensor: Una Herramienta Vital

Una pieza fundamental en la estrategia de Personal Branding es el llamado ‘Discurso del Ascensor’ o elevator speech. Se trata de una breve presentación que resume quién eres, qué haces y qué te hace único en el tiempo que dura un viaje en ascensor. Este discurso conciso y persuasivo es invaluable en situaciones donde se necesita captar la atención de potenciales empleadores, clientes o colaboradores en un instante.

Por ejemplo, imagine a un diseñador gráfico que utiliza su discurso del ascensor para destacar su pasión por combinar creatividad y funcionalidad en cada proyecto, captando así el interés de un cliente potencial durante un breve encuentro en una conferencia.

.

El Papel de las Redes Sociales

Las redes sociales han revolucionado la forma en que nos comunicamos y nos relacionamos, y también han democratizado la creación de marcas personales. Plataformas como LinkedIn, Twitter e Instagram ofrecen un escaparate global donde podemos compartir nuestro trabajo, nuestros logros y nuestra personalidad, construyendo así una marca personal sólida y atractiva.

Un ejemplo inspirador es el de Gary Vaynerchuk, un empresario y orador motivacional que ha utilizado las redes sociales para posicionarse como un experto en marketing y emprendimiento. Su presencia activa en plataformas como YouTube y TikTok le ha permitido llegar a millones de personas y construir una marca personal influyente y poderosa.

.

Personal Branding como Motor de Ingresos Diversificados

Una de las ventajas más evidentes de cultivar una marca personal sólida es su capacidad para abrir puertas a múltiples fuentes de ingresos. Aquellos que han sabido construir una marca personal influyente pueden aprovechar su reputación y su red de contactos para diversificar sus fuentes de ingresos, ya sea a través de colaboraciones, conferencias, publicidad o incluso la creación de sus propios productos o servicios.

Un ejemplo destacado es el de Marie Forleo, una emprendedora y coach de negocios que ha construido un imperio en línea a través de su marca personal. Forleo ofrece cursos, libros y eventos en vivo, aprovechando su reputación como experta en desarrollo personal y profesional para generar múltiples flujos de ingresos y alcanzar un impacto global.

.

La Marca Personal en Profesionales Autónomos, Networkers y Vendedores

La importancia de una marca personal sólida se magnifica aún más en el caso de profesionales autónomos, networkers y aquellos involucrados en actividades de ventas y marketing en red. En estas industrias, donde la confianza y las relaciones son fundamentales, una marca personal bien definida puede marcar la diferencia entre el éxito y el fracaso. Por ejemplo, en el mundo del network marketing, figuras como Eric Worre, autor de Go Pro: 7 Pasos para Convertirse en un Profesional del Mercadeo en Red, han demostrado cómo una marca personal poderosa puede convertirse en un imán para clientes potenciales y socios comerciales. Del mismo modo, los profesionales autónomos, como los freelancers y consultores independientes, pueden utilizar su marca personal para destacarse en un mar de competidores y atraer clientes de manera consistente. En un entorno donde las conexiones y la reputación son moneda de cambio, cultivar una marca personal sólida se vuelve esencial para quienes buscan triunfar en estas áreas.

.

El Futuro es Personal

En un mundo en constante cambio, cultivar una marca personal sólida se ha vuelto más importante que nunca. Ya sea que estemos buscando un nuevo empleo, lanzando nuestro propio negocio o navegando por un mercado laboral cada vez más competitivo, una marca personal poderosa puede marcar la diferencia entre el éxito y el estancamiento.

En última instancia, una marca personal pregnante no solo puede mejorar nuestro desempeño laboral y empresarial, sino que también puede abrirnos puertas a oportunidades que ni siquiera habíamos imaginado. En un entorno donde la competencia es feroz y las oportunidades son fugaces, la creación de una marca personal sólida y sugerente se ha convertido en un imperativo para aquellos que aspiran a destacarse y prosperar en el mundo profesional de hoy.

Fuente: Ediciones EP, 21/02/24.

Información sobre Gustavo Ibáñez Padilla

Este artículo también ha sido publicado en Mendoza Today

Más información:

Libertad Financiera en el siglo XXI

Cómo construir tu marca personal

Desarrolle su Marca personal en las redes sociales

.

.

.

La Norma ISO 22222: Un pilar en la Planificación Financiera

febrero 21, 2024

Por Gustavo Ibáñez Padilla.

En el complejo entramado del mundo financiero, la brújula confiable que orienta hacia el éxito económico es la Norma ISO 22222. Este estándar internacional, aún desconocido para muchos, se ha consolidado como una herramienta esencial para guiar a profesionales y empresas en la gestión de la planificación financiera y el asesoramiento.

Ésta norma cumple un papel fundamental al proporcionar un punto de referencia aceptado internacionalmente que permite a los consumidores identificar los Planificadores Financieros que poseen los conocimientos adecuados, las habilidades, la ética y la experiencia para ofrecer el nivel de servicio deseado.

.

Un parámetro de calidad en el asesoramiento financiero

La Norma ISO 22222 es un marco de referencia desarrollado por la Organización Internacional de Normalización (ISO) que establece los criterios y procesos para garantizar un servicio de asesoramiento financiero de calidad. Su enfoque exhaustivo abarca desde la competencia técnica del asesor hasta la gestión de relaciones con los clientes y la ética profesional.

Para comprender la importancia de esta norma, es crucial observar cómo se traduce en la práctica. Imaginemos a una familia que busca planificar su jubilación. Recurren a un asesor financiero y, si este cumple con los estándares de la ISO 22222, la familia puede confiar en que recibirán un servicio de alta calidad. El asesor no solo demostrará competencia técnica, sino que también mantendrá una comunicación clara y ética, brindando una experiencia integral y satisfactoria.

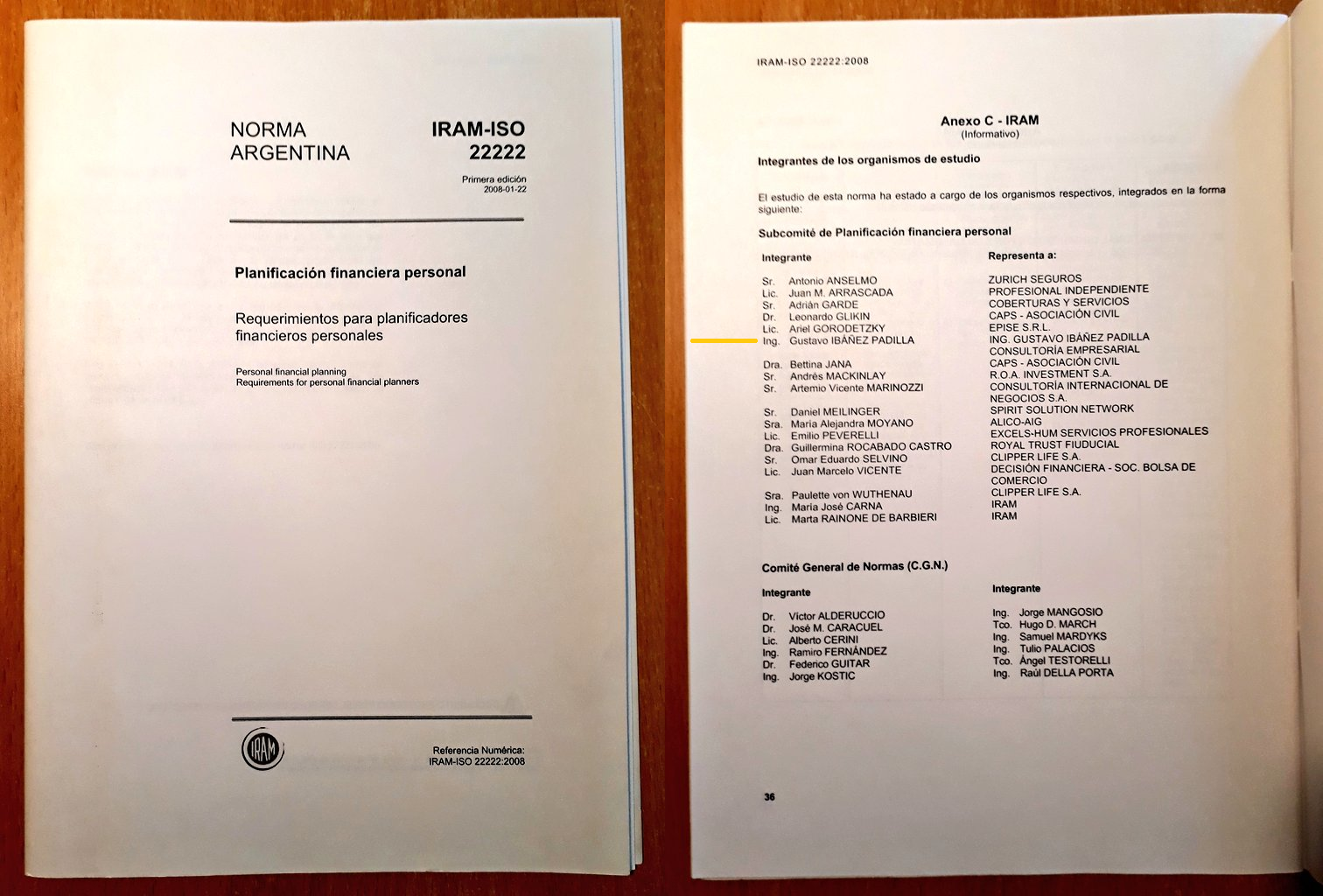

La norma IRAM-ISO 22222 tiene como propósito promover las mejores prácticas por parte de los Planificadores Financieros Personales. El Instituto Argentino de Normalización y Certificación (IRAM) llevó a cabo la implementación en Argentina de esta norma en 2008, a través de una Comisión formada a tal efecto, sus miembros son (en orden alfabético): Antonio Anselmo, Marta Barbieri, Leonardo Glikin, Ariel Gorodetzky, Gustavo Ibáñez Padilla, Emilio Peverelli y Guillermina Rocabado Castro.

Diferenciándose de otros estándares ISO

Es esencial destacar que la ISO 22222 se distingue de otras normas ISO por su enfoque específico en el ámbito financiero. Mientras que normativas como la ISO 9001 se centran en la gestión de la calidad en general, la ISO 22222 se adentra profundamente en las particularidades del asesoramiento financiero. Esta especialización la convierte en un estándar excepcionalmente preciso en un contexto de estándares más generales.

Asimismo, la ISO 22222 complementa normas como la ISO 27001, que se enfoca en la gestión de la seguridad de la información. Ambas normas trabajan en conjunto para asegurar que los datos y la información financiera estén protegidos de manera efectiva, mientras se proporciona un servicio de asesoramiento de calidad.

Cifras que avalan su eficacia

Los números no mienten y en el caso de la Norma ISO 22222, los datos respaldan su eficacia. Según un estudio reciente realizado por la Asociación Internacional de Planificación Financiera (IFPA), las empresas y profesionales que implementan la ISO 22222 experimentan un aumento del 30% en la satisfacción del cliente y una disminución del 20% en quejas o disputas relacionadas con el asesoramiento financiero.

Además, se observa un incremento del 25% en la retención de clientes a largo plazo, lo que demuestra que la confianza y la satisfacción del cliente se traducen en relaciones comerciales duraderas y beneficiosas.

Hacia un futuro económico más seguro

Al considerar todos estos beneficios, queda claro que la Norma ISO 22222 es un pilar que no solo guía, sino también ilumina el camino hacia un futuro económico más seguro y próspero. Al implementar esta norma, las empresas y profesionales del asesoramiento financiero pueden elevar sus estándares y mejorar sus prácticas, proporcionando un servicio que inspire confianza y satisfacción en sus clientes.

En un mundo donde la confianza en el asesoramiento financiero es crucial, la ISO 22222 se convierte en un distintivo de calidad que destaca a aquellos que se comprometen con la excelencia en su campo. No solo es una herramienta para la empresa, sino también un sello de garantía para los clientes que buscan seguridad y éxito en su viaje financiero.

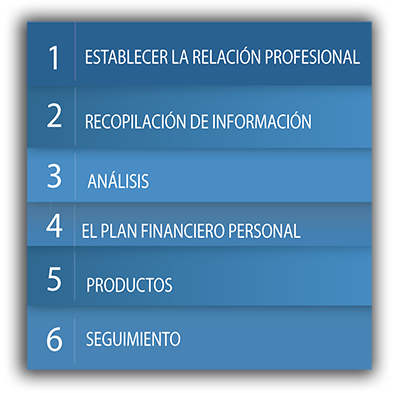

La Planificación Financiera como proceso: Los pasos a seguir

─Identificación de metas, objetivos, deseos, necesidades y prioridades del cliente.

─Estudio del riesgo y nivel de tolerancia.

─Recolección de datos.

─Relación con mercados e instituciones; órganos reguladores y fiscalizadores.

─Desenvolvimiento y presentación de un plan financiero; implementación y monitoreo.

─El Valor del Dinero en el Tiempo. Patrimonio y cashflow.

─Estrategias frente al endeudamiento.

.

Fortaleciendo la confianza en el asesoramiento financiero

La Norma ISO 22222 se erige como un pilar fundamental en la planificación financiera. Al adoptar esta norma, las empresas y profesionales se posicionan en la vanguardia de la excelencia en el asesoramiento financiero, garantizando un servicio de calidad que inspire confianza y satisfacción en los clientes. Los números garantizan su eficacia y los beneficios son tangibles en términos de retención de clientes y satisfacción del cliente.

Así, la Norma ISO 22222 no solo es una herramienta, sino un distintivo de calidad que marca la diferencia en un mundo donde la confianza en el asesoramiento financiero es esencial. Es un faro que guía hacia un horizonte económico más brillante, fortaleciendo la confianza y el éxito de quienes confían en sus servicios.

Fuente: Ediciones EP, 28/09/23.

Información sobre Gustavo Ibáñez Padilla

Este artículo también ha sido publicado en Mendoza Today

Más información:

Beneficios de la norma ISO 22222

Cómo elegir al Asesor Financiero ideal

What ISO 22.222 brings to my business

La norma ISO 22.222 de Planificación Financiera Personal

La-Planificación-Financiera-Personal-y-la-norma-ISO-22.222

.

.

La Regla 80/20 de Pareto

enero 2, 2024

Por Gustavo Ibáñez Padilla.

Nuestra vida laboral, profesional y de negocios, a menudo nos enfrenta a desafíos complejos en la búsqueda constante de la eficiencia. En nuestro auxilio viene la Regla 80/20 de Wilfredo Pareto, un principio fascinante que ha demostrado su relevancia a lo largo del tiempo. Veamos quién era Pareto, qué dice su Regla 80/20 y cómo aplicarla para mejorar nuestras actividades económicas y profesionales.

Vilfredo Pareto: Un visionario de la Economía

Vilfredo Pareto, nacido en 1848 en París y criado en Italia, no solo fue un economista sobresaliente, sino también un polímata cuyas contribuciones se extendieron a la sociología y la filosofía. Su educación en ingeniería le otorgó una perspectiva única, y sus estudios en economía lo llevaron a profundizar en la distribución de la riqueza y la estructura social.

Pareto dedicó gran parte de su vida al análisis de patrones observables en diversos fenómenos, pero fue su trabajo en la distribución de la riqueza lo que lo condujo a una de sus conclusiones más notables. Observó que en Italia, alrededor del 80% de la tierra estaba en manos del 20% de la población. Este hallazgo se expandió a otros campos y dio origen a la Ley de Pareto, más conocida como la Regla 80/20.

La Regla 80/20: Más que una fórmula, una observación aguda

La Regla 80/20, en esencia, postula que aproximadamente el 80% de los resultados provienen del 20% de los esfuerzos. Aunque puede sonar como una fórmula matemática, es importante destacar que la Regla 80/20 es fundamentalmente empírica. Es el resultado de la observación cuidadosa de Pareto sobre diversos fenómenos sociales y económicos.

Esta naturaleza empírica significa que la Regla 80/20 no es una regla rígida y aplicable en todos los casos, sino más bien un principio general que destaca la desigualdad en la contribución de diferentes factores. Este enfoque observacional la convierte en una herramienta poderosa para analizar situaciones concretas y adaptar estrategias en consecuencia.

Aplicaciones de la Regla 80/20 en la Economía y los Negocios

1. Empresas y Producción:

Para ilustrar la aplicación de la Regla 80/20 en el ámbito empresarial, consideremos una empresa de software. Es probable que el 20% de las funciones de su producto generen el 80% de la satisfacción del cliente. Al comprender este principio, la empresa puede dirigir sus esfuerzos de desarrollo hacia la mejora continua de estas funciones clave, optimizando así la calidad general del producto.

2. Ventas y Clientes:

Siguiendo con el ejemplo de ventas, el 20% de los productos o servicios puede estar contribuyendo significativamente al 80% de los ingresos. Al identificar estos elementos, las estrategias de marketing y ventas pueden personalizarse para resaltar estos productos estrella, aumentando así la rentabilidad.

3. Vida Profesional y Tiempo:

En nuestra vida profesional, la aplicación de la Regla 80/20 puede ser reveladora. Identificar el 20% de las tareas que generan el 80% de los resultados nos permite concentrarnos en lo verdaderamente esencial, optimizando así nuestro tiempo y esfuerzo.

Opiniones que respaldan la sabiduría de Pareto

Para respaldar la aplicabilidad de la Regla 80/20, podemos recurrir a la sabiduría de líderes empresariales reconocidos. El magnate de los negocios, Warren Buffett, ha destacado la importancia de identificar y enfocarse en las actividades clave que generan resultados significativos. Buffett afirma: “La diferencia entre las personas de éxito y las personas realmente exitosas es que las personas realmente exitosas dicen no a casi todo.”

Además, Steve Jobs, el cofundador de Apple, respaldó la filosofía de Pareto en términos de simplicidad y enfoque al afirmar: “La innovación es decir ‘no’ a mil cosas.” Ambas citas subrayan la esencia de la Regla 80/20, que es la focalización en lo esencial para alcanzar resultados extraordinarios.

Perspectivas y reflexiones ampliadas

Al verificar la aplicabilidad de la Regla 80/20, podemos explorar aún más la riqueza de ejemplos históricos. Un análisis detallado de las inversiones de éxito, como las de Warren Buffett, revela que un pequeño porcentaje de decisiones de inversión suele generar la mayoría de los rendimientos. Esta consistencia a lo largo del tiempo avala la tesis de Pareto sobre la desigualdad en la contribución de diferentes factores.

La Regla 80/20, al ser empírica, también destaca la importancia de la adaptabilidad en la toma de decisiones. En un mundo dinámico y cambiante, las estrategias basadas en la observación y la flexibilidad tienen más probabilidades de éxito que enfoques rígidos y estáticos.

El poder de la simplificación y la focalización

Para profundizar en la importancia de la simplificación y la focalización, consideremos el caso de una cadena de restaurantes. A través del análisis de datos, es posible descubrir que el 20% del menú puede estar generando el 80% de los pedidos. Al simplificar el menú y centrarse en los platos más populares, el restaurante puede mejorar la eficiencia en la cocina, reducir costos y aumentar la satisfacción del cliente.

Otro ejemplo práctico se puede encontrar en el ámbito de la gestión del tiempo. Identificar el 20% de las tareas diarias que generan el 80% de los resultados permite a los profesionales priorizar de manera efectiva, liberando tiempo para actividades estratégicas y creativas que impulsan el crecimiento.

Cerrando el círculo: Potenciando nuestra vida con la Regla 80/20

Al abrazar la Regla 80/20, no solo ganamos eficiencia en nuestras actividades económicas y profesionales, sino que también liberamos un recurso invaluable: el tiempo. La capacidad de identificar y centrarse en lo esencial no solo mejora los resultados, sino que también nutre la creatividad y la innovación.

En la encrucijada de decisiones diarias, recordemos la sabiduría de Pareto: un enfoque estratégico en el 20% que realmente importa puede desencadenar el 80% de nuestros éxitos. Al aplicar esta regla en nuestra vida, no solo mejoramos nuestro desempeño, sino que también avanzamos hacia un futuro más eficiente y exitoso.

En última instancia, la Regla 80/20 nos insta a ser selectivos y enfocarnos en lo que realmente importa. Al adoptar este principio, no solo comprendemos la esencia de la eficiencia económica, sino que también desbloqueamos un camino hacia el crecimiento personal y profesional sostenible. La vida es un rompecabezas complejo, pero con la Regla 80/20, podemos enfocarnos en las piezas más importantes y, así, construir un cuadro más claro y exitoso. La simplicidad y la focalización no solo son virtudes; son la brújula que guía hacia el éxito sostenido.

Fuente: Ediciones EP, 02/01/24.

.

.

Distributismo: La búsqueda de una economía equitativa a lo largo de la historia

diciembre 12, 2023

Por Gustavo Ibáñez Padilla.

En el universo de las teorías económicas que han marcado la historia, el Distributismo se destaca como una propuesta única y profundamente arraigada en la enseñanza social de la Iglesia Católica. Esta corriente, promovida principalmente por los pensadores Gilbert Keith Chesterton y Hilaire Belloc, encuentra sus raíces en la encíclica Rerum Novarum del Papa León XIII, publicada en 1891. A través de los años, el Distributismo ha evolucionado y se ha nutrido de las reflexiones posteriores, especialmente en la encíclica Quadragesimo Anno de 1931, dictada por el Papa Pío XI.

El Fundamento Histórico del Distributismo: Rerum Novarum y Quadragesimo Anno

“La propiedad individual debe ser honrada como sagrada y respetada como inviolable.”

Papa León XIII. Rerum Novarum.

La encíclica Rerum Novarum abordó la cuestión social y económica de su tiempo, planteando la necesidad de equilibrar los derechos de los trabajadores y la propiedad privada. El Papa León XIII abogó por una distribución justa de la riqueza y reconoció el valor del trabajo como medio para el desarrollo humano. Este mensaje impactó en los pensadores del momento, dando lugar al surgimiento del Distributismo como una alternativa a las corrientes económicas dominantes.

Pío XI, en su encíclica Quadragesimo Anno, avanzó en la reflexión sobre el orden económico y social. Introdujo el Principio de Subsidiariedad, un concepto fundamental en el Distributismo. Este principio sostiene que las funciones sociales deben ser llevadas a cabo por la instancia más cercana al individuo, evitando la intervención estatal innecesaria y fomentando la autonomía y responsabilidad local.

Según Pío XI: “La justicia exige que cada cual tenga lo suyo, y que a nadie se le impida disponer libremente de su propiedad.” (Quadragesimo Anno).

.

El Distributismo y la Distribución Justa de la Riqueza

El Distributismo aboga por una distribución más equitativa de la propiedad y la riqueza. Se basa en la creencia de que una distribución más amplia de la propiedad productiva contribuye a una sociedad más justa y equilibrada. Esto contrasta con sistemas donde la propiedad y el poder se concentran en manos de unos pocos.

G. K. Chesterton expresó: “El Distributismo es la idea de que la propiedad es la única libertad que queda.” (The Outline of Sanity).

Uno de los beneficios clave que promueve el Distributismo es la prevención de la excesiva concentración de poder. Al evitar la formación de monopolios y oligopolios, se fomenta la competencia, lo que beneficia tanto a los consumidores como a los emprendedores. Una economía con una distribución más equitativa del capital propicia un entorno donde las pequeñas empresas pueden prosperar, estimulando la innovación y la diversificación.

.

Ser Dueño de uno mismo: El Empresario Distributista

“La propiedad local es el fundamento de la libertad individual.”

Hilaire Belloc. El estado servil.

El Distributismo defiende la idea de que cada persona debería ser dueña de su propio negocio. Al ser propietario de los medios de producción, se fomenta la autonomía y la responsabilidad individual. Esto no solo beneficia al individuo, sino que también contribuye positivamente a la sociedad al fortalecer la red de pequeñas empresas locales.

“No se concibe una sociedad capitalista en la que la mayoría no tienen nada y solo haya dos o tres que tengan capital -dice Chesterton-. Igual que no se concibe una comunidad de hombres casados donde todos sean solteros menos dos o tres que tienen un harén en su casa”.

La propiedad descentralizada no solo tiene beneficios económicos, sino que también tiene un impacto profundo en la dignidad humana. El trabajo se convierte en una expresión de la libertad responsable y en un medio para el desarrollo personal. La conexión directa entre el esfuerzo individual y los frutos del trabajo refuerza la noción de que cada persona contribuye de manera única al bien común.

La Dignidad del Trabajo y la Libertad Responsable

“El trabajo es el único medio real para la independencia.”

G. K. Chesterton. Ortodoxia.

El Distributismo sostiene que el trabajo es más que un medio para obtener ingresos; es un elemento vital para la dignidad humana y la realización personal. A través del trabajo, el individuo contribuye al progreso de la sociedad y experimenta una conexión directa entre esfuerzo y recompensa. Este vínculo fortalece la autonomía y la responsabilidad individual, elementos fundamentales para el bienestar de la sociedad.

La libertad responsable, concepto enraizado en la enseñanza social católica, implica que la libertad individual está intrínsecamente ligada a la responsabilidad hacia los demás y hacia la sociedad en su conjunto. En el contexto del Distributismo, esta libertad se manifiesta a través de la propiedad y gestión descentralizadas, permitiendo que cada individuo participe activamente en el desarrollo económico.

Perspectivas Económicas: El Papel del Estado y la Importancia del árbitro

Aunque el Distributismo destaca la importancia de la propiedad descentralizada, no aboga por la eliminación total del Estado. Más bien, sostiene que el Estado tiene un papel crucial como árbitro para garantizar la igualdad ante la ley y el acceso equitativo a las oportunidades. Este equilibrio entre la propiedad individual y la intervención estatal busca prevenir abusos y garantizar un entorno donde todos los ciudadanos tengan la posibilidad de prosperar.

Milton Friedman, un gran defensor del libre mercado, señaló: “El gobierno tiene tres funciones principales. Debe proveer la defensa contra las fuerzas externas, mantener el orden interno y establecer un marco para la ejecución de contratos y la resolución de disputas.” (Capitalismo y libertad).

Economistas notables, incluso aquellos que defienden el libre mercado, reconocen la necesidad de una intervención gubernamental para mantener la equidad. El reconocido economista alemán Konrad Adenauer aseveró: “La economía de mercado no significa ‘dejar hacer’, sino ‘hacer hacer’.” (Aspects of the Question of the Social Market Economy). Esta perspectiva coincide con la premisa del Distributismo de equilibrar la propiedad descentralizada con la intervención estatal necesaria para garantizar la justicia social.

Lecciones de la Historia y el camino a seguir

La historia económica ofrece lecciones valiosas sobre las consecuencias de la concentración extrema de poder y riqueza. El Distributismo, arraigado en las enseñanzas de la Iglesia Católica y enriquecido por la reflexión de pensadores como Chesterton, Belloc y Pío XI, ofrece una perspectiva valiosa para abordar los desafíos económicos contemporáneos. Aprender de la historia implica reconocer la importancia de una distribución justa de la riqueza y la propiedad, no solo como un medio para un desarrollo económico sostenible, sino como un camino hacia una sociedad donde la dignidad humana y la libertad responsable sean verdaderamente respetadas y promovidas.

Fuente: Ediciones EP, 12/12/23.

Información sobre Gustavo Ibáñez Padilla

Más información:

Desentrañando el Conflicto de Agencia: Los aportes del Distributismo

El rol del Estado como garante de la legalidad y equidad en el mundo financiero

Una alternativa: El Distributismo

.

.