Comentario de EconomiaPersonal.com.ar: Es un enorme peligro eliminar el dinero en efectivo; ya que podríamos vernos inmersos en un mundo orwelliano donde los gobiernos controlen toda compra, transacción y movimiento económico de cada persona.

Conozca más sobre el tema, visite:

CashEssentials (CE) es un grupo de reflexión global e independiente, cuya misión es observar desarrollos en curso y llevar a cabo investigaciones y análisis sobre el efectivo y su futuro, al tiempo que proporciona una plataforma para la investigación y el debate equilibrados sobre el efectivo, los pagos y los sistemas monetarios, en beneficio, viabilidad y bienestar de todos.

Durante la tregua entre Israel y Hamás, una tonelada de billetes de 200 NIS por un total de 50 millones de dólares fue transportada del norte al sur de Gaza para aliviar la difícil situación económica de la población.

La guerra entre Israel y Hamás comenzó el 7 de octubre de 2023, cuando Hamás lanzó un ataque sin precedentes contra Israel desde la Franja de Gaza, matando a más de 1,300 israelíes y extranjeros, principalmente civiles, y secuestrando a más de cien rehenes. Israel declaró formalmente el estado de guerra el 8 de octubre y, tras semanas de intensos ataques aéreos, lanzó un asalto terrestre a gran escala el 28 de octubre. El 24 de noviembre entró en vigor un alto el fuego. La tregua duró siete días y permitió la liberación de rehenes y prisioneros palestinos, así como la llegada a la Franja de Gaza de la tan necesaria ayuda humanitaria.

Según el Financial Times, durante la breve tregua se llevó a cabo una misión única y desafiante en el norte de Gaza. El objetivo era recuperar aproximadamente 180 millones de shekels (equivalentes a 50 millones de dólares) en efectivo de dos sucursales del Banco de Palestina situadas en zonas gravemente dañadas. El efectivo, almacenado en billetes de 200 shekels, pesaba casi una tonelada. La misión, “ConOps-Gaza”, era crucial para hacer frente a la creciente escasez de efectivo en el sur de Gaza, donde se había refugiado la mayor parte de la población y se concentraban los esfuerzos de ayuda humanitaria.

.

La operación requirió una planificación exhaustiva, así como el respaldo de la ONU, medidas de seguridad, la autorización de Israel y un alto grado de confidencialidad debido al carácter delicado de la misión. Los billetes, unos 900,000 en total, se transportaron con éxito al sur de Gaza y ya están disponibles para la circulación. Las difíciles circunstancias hicieron que la operación fuera inverosímil y esencial.

Desde que estalló la guerra, el contexto económico general de Gaza ha sido muy duro, con la región enfrentándose a una grave escasez de efectivo, precios al alza, escasez de alimentos y amenazas continuas de bombardeos. El personal de los bancos se ha esforzado por garantizar el acceso al efectivo, recurriendo incluso al traslado encubierto de efectivo entre sucursales y cajeros automáticos. El conflicto en curso agrava las dificultades a las que se enfrentan los bancos palestinos en una economía dependiente del efectivo. La crisis económica se intensifica aún más por la situación única de Gaza, donde una parte significativa de la población depende de la ayuda internacional. Sin embargo, como suele ocurrir en situaciones de catástrofe, los mercados siguen funcionando de una forma u otra.

Antes del conflicto, la economía de Gaza ya estaba sometida a tensiones, con un alto índice de pobreza y una importante dependencia de la ayuda internacional. La región dependía en gran medida del efectivo, ya que la mayoría de los palestinos no tienen cuenta bancaria. Según la base de datos de inclusión financiera global del Banco Mundial en 2021:

El 33.6% de los palestinos de 15 años o más tenían una cuenta en una institución financiera,

El 21.4% tenía al menos una tarjeta de débito y el 3.6% una tarjeta de crédito,

El 20.9% había realizado o recibido pagos digitales.

La situación actual ha provocado circunstancias aún más difíciles, con interrupciones en el pago de salarios, aumento de los préstamos y falta de bienes básicos. La Autoridad Monetaria Palestina ha dado instrucciones para conceder préstamos, ampliar los fondos de emergencia y aplicar medidas para paliar el impacto económico.

A pesar de estos esfuerzos, el acceso al efectivo sigue siendo difícil y depende de la disponibilidad de electricidad e Internet. Los cajeros automáticos no suelen funcionar durante los frecuentes apagones, lo que complica aún más la situación económica de los residentes. Las personas y las familias no sólo se enfrentan a los peligros inmediatos del conflicto, sino que también prevén un futuro sombrío de pérdidas y penurias, con casas destruidas, incertidumbre económica y preocupación por la devolución de los préstamos tras la guerra.

Comentario de EconomiaPersonal.com.ar: Es un enorme peligro eliminar el dinero en efectivo; ya que podríamos vernos inmersos en un mundo orwelliano donde los gobiernos controlen toda compra, transacción y movimiento económico de cada persona.

Conozca más sobre el tema, visite:

CashEssentials (CE) es un grupo de reflexión global e independiente, cuya misión es observar desarrollos en curso y llevar a cabo investigaciones y análisis sobre el efectivo y su futuro, al tiempo que proporciona una plataforma para la investigación y el debate equilibrados sobre el efectivo, los pagos y los sistemas monetarios, en beneficio, viabilidad y bienestar de todos.

La crisis del costo de la vida impulsa la vuelta al efectivo

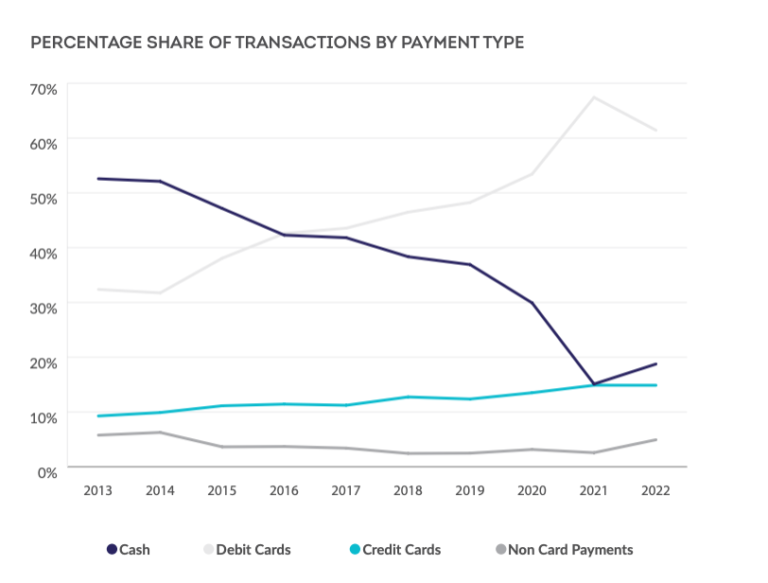

La Payments Survey 2023 (Encuesta de Pagos 2023) del British Retail Consortium (BRC) muestra que las transacciones en efectivo crecieron en 2023 por primera vez en una década, tanto en volumen como en valor. En 2022, el 19% de todas las transacciones se realizaron en efectivo, frente al 15% en 2022. En valor, el 11% de las ventas se realizaron en efectivo, frente al 8% de 2021 (véase el Gráfico 1). No obstante, las cifras siguen siendo significativamente inferiores a los niveles anteriores a la pandemia, como muestra el gráfico siguiente. Los minoristas que participaron en la encuesta representaron el 35% de toda la facturación anual de ventas al por menor del Reino Unido.

Gráfico 1. Reino Unido: Porcentaje de transacciones por tipo de pago, 2013-2022

Fuente: British Retail Consortium.

.

“Esto refleja la elección de muchos hogares de utilizar el efectivo para presupuestar con más cuidado durante el inicio de la crisis del costo de la vida, así como un retorno natural al uso del efectivo tras el paso al contactless durante Covid.” – BRC.

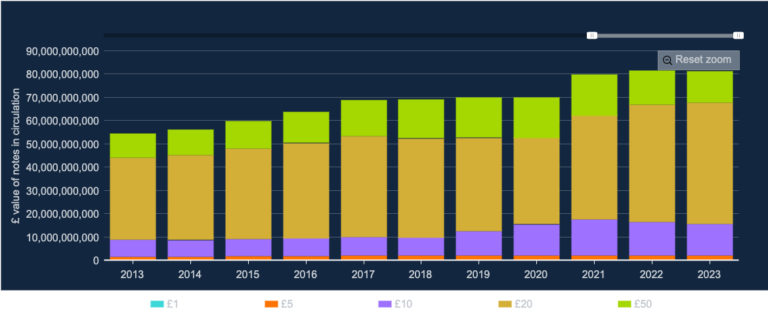

Según las cifras del Banco de Inglaterra, el efectivo en circulación disminuyó muy ligeramente (-0.45%) en 2023; sin embargo, el valor de la denominación de 20 libras, el billete transaccional más utilizado, aumentó un 3.6%.

Gráfico 2. Reino Unido: Valor de los billetes en circulación, 2013-2023.

Fuente: Bank of England.

.

Los comerciantes se comprometen a aceptar efectivo

El aumento del uso del efectivo -tanto por el gasto como por el número de transacciones- es bienvenido, afirma el BRC. Sus miembros se han comprometido a aceptar los pagos en efectivo y a apoyar a los grupos vulnerables y a quienes utilizan el efectivo para realizar sus gastos. El BRC pide al Gobierno que considere nuevas intervenciones para apoyar un futuro sostenible para el efectivo, que deberían centrarse en garantizar que la aceptación de efectivo sea una opción viable para los comerciantes de todo el ecosistema.

El predominio de los pagos con tarjeta ha tenido un costo significativo para los minoristas. En 2022, los comercios gastaron 1.260 mil millones de libras esterlinas en tasas de procesamiento de tarjetas, lo que incluye un aumento del 27% en las comisiones de los sistemas y del 7% en las tasas de intercambio (como porcentaje de la facturación).

.

Nationwide registra un aumento de las retiradas en cajeros automáticos

Nuevos datos de Nationwide, la mayor sociedad de crédito inmobiliario de Gran Bretaña, confirman que el uso de efectivo siguió aumentando, ya que muchos hogares respondieron a la crisis del costo de la vida presupuestando con efectivo. Los datos también muestran que el aumento del uso es más pronunciado en los lugares donde las sucursales de la sociedad de crédito hipotecario son las únicas que quedan.

A diferencia de muchos bancos que han cerrado un número significativo de sucursales en los últimos años, Nationwide ha reafirmado su compromiso con las comunidades al seguir ofreciendo un servicio cara a cara. La Promesa de Sucursal de Nationwide significa que en todos los lugares donde tenga una sucursal, ésta permanecerá como mínimo hasta 2026.

Los datos revelan que el año pasado se realizaron alrededor de 31.4 millones de retiros de efectivo en su red de más de 1,200 cajeros automáticos, lo que supone un aumento del 4% en 2022. El importe medio de efectivo retirado en cada reintegro de los cajeros de Nationwide fue de unas 105 libras el año pasado, lo que supone un aumento respecto al año anterior (+1%) inferior al nivel de inflación actual. Sin embargo, sigue subiendo un 28% en 2019 (antes de la pandemia).

Esto supone la segunda subida anual consecutiva, ya que en 2022 se produjo el primer aumento de las retiradas de efectivo en 13 años. Antes de 2022, el número de retiradas de efectivo había disminuido constantemente, de forma más pronunciada al comienzo de la pandemia, cuando el número de retiros en los cajeros automáticos de Nationwide cayó más del 40 por ciento en un año (26.4 millones en 2020 frente a 44.5 millones en 2019).

“Los cajeros automáticos desempeñan un papel vital en la sociedad, permitiendo a las personas acceder y gestionar fácilmente su flujo de dinero. Ahora tenemos la mayor red de sucursales del Reino Unido, lo que nos permite apoyar a los clientes que quieren acceder al efectivo, ya sea desde nuestros cajeros automáticos o en ventanilla. Por desgracia, los grandes bancos han cerrado, y en algunos casos siguen cerrando, un gran número de sucursales, lo que significa que hay muchos menos cajeros automáticos de uso gratuito. Los cajeros automáticos no se limitan a dispensar dinero: casi la mitad de las transacciones se realizan para ingresar dinero, consultar el saldo o pagar una factura doméstica. Esto demuestra que el efectivo no ha llegado a su fin y que seguiremos ofreciendo a nuestros clientes la posibilidad de acceder a su dinero en las condiciones que deseen, ya sea de forma digital o en una sucursal”. – Otto Benz, Director de Pagos de Nationwide Building Society.

Comentario de EconomiaPersonal.com.ar: Es un enorme peligro eliminar el dinero en efectivo; ya que podríamos vernos inmersos en un mundo orwelliano donde los gobiernos controlen toda compra, transacción y movimiento económico de cada persona.

Conozca más sobre el tema, visite:

CashEssentials (CE) es un grupo de reflexión global e independiente, cuya misión es observar desarrollos en curso y llevar a cabo investigaciones y análisis sobre el efectivo y su futuro, al tiempo que proporciona una plataforma para la investigación y el debate equilibrados sobre el efectivo, los pagos y los sistemas monetarios, en beneficio, viabilidad y bienestar de todos.

“Una marca personal es lo que la gente dice de ti cuando no estás en la habitación.”

Tom Peters

En el vertiginoso y complejo mundo laboral actual, donde la competencia es feroz y las oportunidades se presentan y desvanecen en un abrir y cerrar de ojos, destacar y diferenciarse se ha vuelto más crucial que nunca. En este contexto, la creación de una marca personal sólida y cautivadora emerge como una herramienta indispensable para quienes desean destacarse en su campo y asegurar su éxito a largo plazo.

El Poder del Personal Branding

El concepto de Marca Personal (o Personal Branding) no es nuevo, pero su relevancia se ha incrementado exponencialmente en la era digital. Se trata de la gestión estratégica de la percepción que otros tienen de uno mismo, con el objetivo de construir una imagen sólida y auténtica que inspire confianza y atraiga oportunidades.

Un ejemplo emblemático de Personal Branding lo encontramos en Elon Musk, el visionario empresario detrás de empresas como Tesla y SpaceX. Musk ha sabido cultivar una imagen de innovación audaz y determinación implacable, convirtiéndose en un referente indiscutible en el ámbito tecnológico y empresarial.

.

El Discurso del Ascensor: Una Herramienta Vital

Una pieza fundamental en la estrategia de Personal Branding es el llamado ‘Discurso del Ascensor’ o elevator speech. Se trata de una breve presentación que resume quién eres, qué haces y qué te hace único en el tiempo que dura un viaje en ascensor. Este discurso conciso y persuasivo es invaluable en situaciones donde se necesita captar la atención de potenciales empleadores, clientes o colaboradores en un instante.

Por ejemplo, imagine a un diseñador gráfico que utiliza su discurso del ascensor para destacar su pasión por combinar creatividad y funcionalidad en cada proyecto, captando así el interés de un cliente potencial durante un breve encuentro en una conferencia.

.

El Papel de las Redes Sociales

Las redes sociales han revolucionado la forma en que nos comunicamos y nos relacionamos, y también han democratizado la creación de marcas personales. Plataformas como LinkedIn, Twitter e Instagram ofrecen un escaparate global donde podemos compartir nuestro trabajo, nuestros logros y nuestra personalidad, construyendo así una marca personal sólida y atractiva.

Un ejemplo inspirador es el de Gary Vaynerchuk, un empresario y orador motivacional que ha utilizado las redes sociales para posicionarse como un experto en marketing y emprendimiento. Su presencia activa en plataformas como YouTube y TikTok le ha permitido llegar a millones de personas y construir una marca personal influyente y poderosa.

Gary Vaynerchuk

.

Personal Branding como Motor de Ingresos Diversificados

Una de las ventajas más evidentes de cultivar una marca personal sólida es su capacidad para abrir puertas a múltiples fuentes de ingresos. Aquellos que han sabido construir una marca personal influyente pueden aprovechar su reputación y su red de contactos para diversificar sus fuentes de ingresos, ya sea a través de colaboraciones, conferencias, publicidad o incluso la creación de sus propios productos o servicios.

Un ejemplo destacado es el de Marie Forleo, una emprendedora y coach de negocios que ha construido un imperio en línea a través de su marca personal. Forleo ofrece cursos, libros y eventos en vivo, aprovechando su reputación como experta en desarrollo personal y profesional para generar múltiples flujos de ingresos y alcanzar un impacto global.

Marie Forleo

.

La Marca Personal en Profesionales Autónomos, Networkers y Vendedores

La importancia de una marca personal sólida se magnifica aún más en el caso de profesionales autónomos, networkers y aquellos involucrados en actividades de ventas y marketing en red. En estas industrias, donde la confianza y las relaciones son fundamentales, una marca personal bien definida puede marcar la diferencia entre el éxito y el fracaso. Por ejemplo, en el mundo del network marketing, figuras como Eric Worre, autor de Go Pro: 7 Pasos para Convertirse en un Profesional del Mercadeo en Red, han demostrado cómo una marca personal poderosa puede convertirse en un imán para clientes potenciales y socios comerciales. Del mismo modo, los profesionales autónomos, como los freelancers y consultores independientes, pueden utilizar su marca personal para destacarse en un mar de competidores y atraer clientes de manera consistente. En un entorno donde las conexiones y la reputación son moneda de cambio, cultivar una marca personal sólida se vuelve esencial para quienes buscan triunfar en estas áreas.

.

El Futuro es Personal

En un mundo en constante cambio, cultivar una marca personal sólida se ha vuelto más importante que nunca. Ya sea que estemos buscando un nuevo empleo, lanzando nuestro propio negocio o navegando por un mercado laboral cada vez más competitivo, una marca personal poderosa puede marcar la diferencia entre el éxito y el estancamiento.

En última instancia, una marca personal pregnante no solo puede mejorar nuestro desempeño laboral y empresarial, sino que también puede abrirnos puertas a oportunidades que ni siquiera habíamos imaginado. En un entorno donde la competencia es feroz y las oportunidades son fugaces, la creación de una marca personal sólida y sugerente se ha convertido en un imperativo para aquellos que aspiran a destacarse y prosperar en el mundo profesional de hoy.

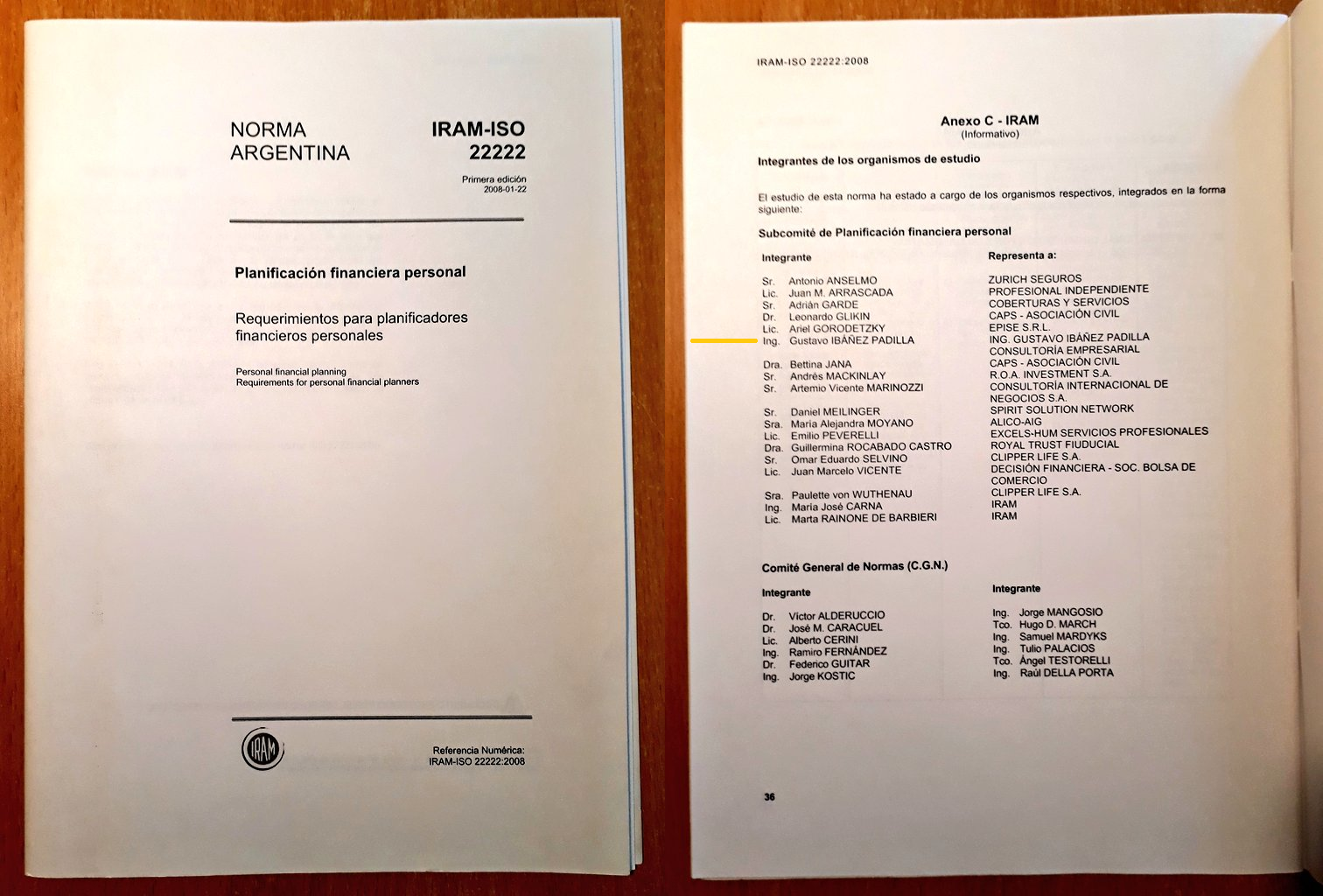

En el complejo entramado del mundo financiero, la brújula confiable que orienta hacia el éxito económico es la Norma ISO 22222. Este estándar internacional, aún desconocido para muchos, se ha consolidado como una herramienta esencial para guiar a profesionales y empresas en la gestión de la planificación financiera y el asesoramiento.

Ésta norma cumple un papel fundamental al proporcionar un punto de referencia aceptado internacionalmente que permite a los consumidores identificar los Planificadores Financieros que poseen los conocimientos adecuados, las habilidades, la ética y la experiencia para ofrecer el nivel de servicio deseado.

.

Un parámetro de calidad en el asesoramiento financiero

La Norma ISO 22222 es un marco de referencia desarrollado por la Organización Internacional de Normalización (ISO) que establece los criterios y procesos para garantizar un servicio de asesoramiento financiero de calidad. Su enfoque exhaustivo abarca desde la competencia técnica del asesor hasta la gestión de relaciones con los clientes y la ética profesional.

Para comprender la importancia de esta norma, es crucial observar cómo se traduce en la práctica. Imaginemos a una familia que busca planificar su jubilación. Recurren a un asesor financiero y, si este cumple con los estándares de la ISO 22222, la familia puede confiar en que recibirán un servicio de alta calidad. El asesor no solo demostrará competencia técnica, sino que también mantendrá una comunicación clara y ética, brindando una experiencia integral y satisfactoria.

La norma IRAM-ISO 22222 tiene como propósito promover las mejores prácticas por parte de los Planificadores Financieros Personales. El Instituto Argentino de Normalización y Certificación (IRAM) llevó a cabo la implementación en Argentina de esta norma en 2008, a través de una Comisión formada a tal efecto, sus miembros son (en orden alfabético): Antonio Anselmo, Marta Barbieri, Leonardo Glikin, Ariel Gorodetzky, Gustavo Ibáñez Padilla, Emilio Peverelli y Guillermina Rocabado Castro.

Diferenciándose de otros estándares ISO

Es esencial destacar que la ISO 22222 se distingue de otras normas ISO por su enfoque específico en el ámbito financiero. Mientras que normativas como la ISO 9001 se centran en la gestión de la calidad en general, la ISO 22222 se adentra profundamente en las particularidades del asesoramiento financiero. Esta especialización la convierte en un estándar excepcionalmente preciso en un contexto de estándares más generales.

Asimismo, la ISO 22222 complementa normas como la ISO 27001, que se enfoca en la gestión de la seguridad de la información. Ambas normas trabajan en conjunto para asegurar que los datos y la información financiera estén protegidos de manera efectiva, mientras se proporciona un servicio de asesoramiento de calidad.

Cifras que avalan su eficacia

Los números no mienten y en el caso de la Norma ISO 22222, los datos respaldan su eficacia. Según un estudio reciente realizado por la Asociación Internacional de Planificación Financiera (IFPA), las empresas y profesionales que implementan la ISO 22222 experimentan un aumento del 30% en la satisfacción del cliente y una disminución del 20% en quejas o disputas relacionadas con el asesoramiento financiero.

Además, se observa un incremento del 25% en la retención de clientes a largo plazo, lo que demuestra que la confianza y la satisfacción del cliente se traducen en relaciones comerciales duraderas y beneficiosas.

Hacia un futuro económico más seguro

Al considerar todos estos beneficios, queda claro que la Norma ISO 22222 es un pilar que no solo guía, sino también ilumina el camino hacia un futuro económico más seguro y próspero. Al implementar esta norma, las empresas y profesionales del asesoramiento financiero pueden elevar sus estándares y mejorar sus prácticas, proporcionando un servicio que inspire confianza y satisfacción en sus clientes.

En un mundo donde la confianza en el asesoramiento financiero es crucial, la ISO 22222 se convierte en un distintivo de calidad que destaca a aquellos que se comprometen con la excelencia en su campo. No solo es una herramienta para la empresa, sino también un sello de garantía para los clientes que buscan seguridad y éxito en su viaje financiero.

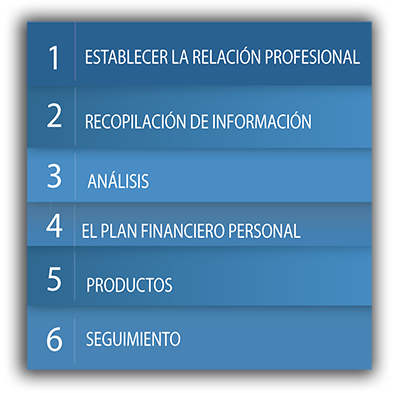

La Planificación Financiera como proceso: Los pasos a seguir

─Identificación de metas, objetivos, deseos, necesidades y prioridades del cliente.

─Estudio del riesgo y nivel de tolerancia.

─Recolección de datos.

─Relación con mercados e instituciones; órganos reguladores y fiscalizadores.

─Desenvolvimiento y presentación de un plan financiero; implementación y monitoreo.

─El Valor del Dinero en el Tiempo. Patrimonio y cashflow.

─Estrategias frente al endeudamiento.

.

Fortaleciendo la confianza en el asesoramiento financiero

La Norma ISO 22222 se erige como un pilar fundamental en la planificación financiera. Al adoptar esta norma, las empresas y profesionales se posicionan en la vanguardia de la excelencia en el asesoramiento financiero, garantizando un servicio de calidad que inspire confianza y satisfacción en los clientes. Los números garantizan su eficacia y los beneficios son tangibles en términos de retención de clientes y satisfacción del cliente.

Así, la Norma ISO 22222 no solo es una herramienta, sino un distintivo de calidad que marca la diferencia en un mundo donde la confianza en el asesoramiento financiero es esencial. Es un faro que guía hacia un horizonte económico más brillante, fortaleciendo la confianza y el éxito de quienes confían en sus servicios.

La salud es en la actualidad un tema de “necesidad y urgencia”, como fue acertadamente definido en un artículo de Rubén Torres y Natalia Jorgensen. En esa misma línea un reciente editorial de La Nación expresaba: “Suenan sirenas en el área de salud”. A pesar de este contexto dramático, los artículos del DNU 70/2023 no abordaron el núcleo del problema. Solo se enfocaron en un subsistema que atiende al 13% de la población (medicina prepaga) desregulando sus cuotas. En un gobierno que tiene vocación de ser “refundacional” (y está en todo su derecho por el respaldo recibido en las urnas), se perdió esa gran primera oportunidad de definir el rumbo en cuanto a su política de salud.

.

Es imprescindible que las autoridades incluyan este tema dentro de sus prioridades, y lo que la lógica indica es que, para abordarlo en forma sistémica, sería esencial convocar a una ronda de consultas con todas las partes involucradas (profesionales del equipo de salud, directivos de instituciones prestadoras privadas, directivos del ámbito académico y científico, directivos de las entidades de la seguridad social –obras sociales–, directivos de las instituciones públicas de salud, directivos de las instituciones formadoras del recurso humano –universidades– y entidades que nuclean a médicos sanitaristas y a economistas de la salud).

Es vital en temas técnicos consultar a los expertos y a quienes tienen una invalorable experiencia “de campo”. Hay que superar el eterno error de intentar resolver temas técnicos con una mirada exclusivamente política acorde con el color ideológico de la administración circunstancial.

Todos los expertos en temas de salud, ante esta falta de definiciones, se hacen varias preguntas básicas: ¿qué rol le asigna el Gobierno al Estado en el sistema de salud ? ¿Cuál será la columna vertebral de un hipotético nuevo sistema de salud? ¿Estará basado en un sistema de salud pública de calidad ? ¿Existirá un nuevo subsistema constituido por la confluencia de obras sociales sustentables y empresas de medicina prepaga compitiendo entre sí? ¿El sistema de salud será estructurado fundamentalmente con el subsistema privado dejando un subsistema estatal marginal? ¿Cómo se compensarán las inequidades que genera nuestra organización federal teniendo en cuenta las asimetrías entre las provincias?

Estas preguntas están íntimamente conectadas con la concepción que tenga el Gobierno respecto de la salud. ¿Es un bien transable pasible de ser manejado con las reglas del mercado o es un tema que deber ser manejado en el marco de un sistema basado en la solidaridad? Todos los expertos están de acuerdo en que, sea cual fuere el abordaje del tema salud, las dos objetivos básicos son la equidad y la eficiencia. El Gobierno tiene todo su derecho a elegir el camino. Pero lo que las circunstancias exigen es que este tema se defina y explicite urgentemente. “No hay viento favorable para el que no sabe adónde va” (Séneca).

La base debería ser un sistema público de calidadque garantice el cumplimiento del espíritu y la letra de la Constitución nacional al poner en cabeza del Estado garantizar el cuidado de la salud de toda la población. El concepto es que la salud es un derecho humano fundamental e indispensable para el ejercicio de los demás derechos. El destino de un paciente no puede estar condicionado por su área geográfica de residencia, su tipo de cobertura y/o su capacidad de pago. Actualmente el sistema público de salud, abrumado por la demanda y la falta de recursos humanos y de estructura, no está dando –salvo excepciones– una respuesta satisfactoria en términos de equidad y eficiencia, a pesar del heroísmo de muchos profesionales del equipo de salud.

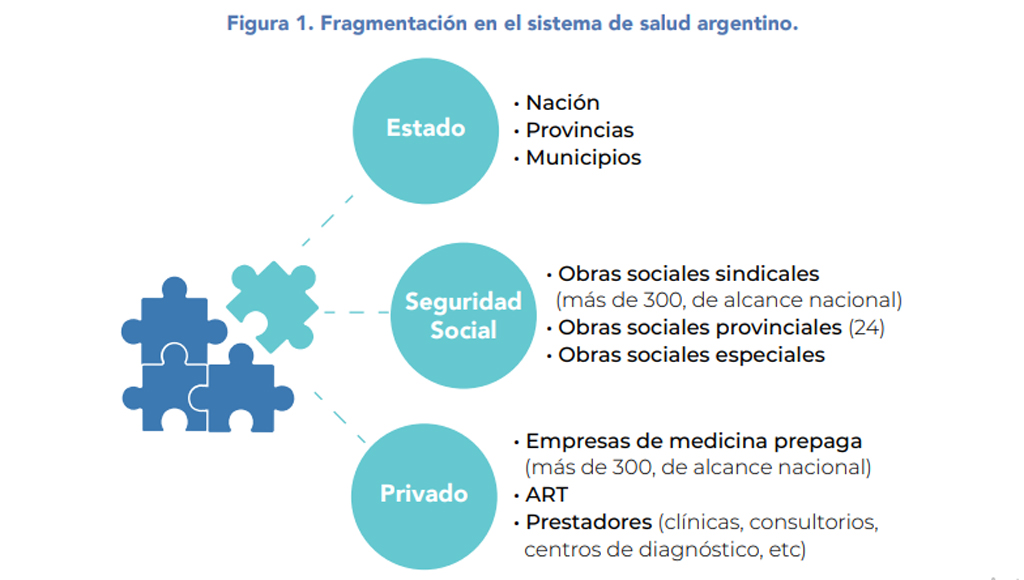

Este sistema podría ampliar su base de sustentación con instituciones prestadoras más allá de las instituciones públicas. Una articulación público-privada sería una opción razonable si los pacientes pudieran acceder a un espectro ampliado al estar amparados por un seguro público con un nomenclador razonable que permita el uso de la capacidad instalada de instituciones prestadoras privadas. El subsistema de la seguridad social es muy heterogéneo en sus algo más de 300 obras sociales. Algunas dan un muy buen servicio a sus afiliados, pero un porcentaje importante no son viables por distintas razones.

.

Nada se ha informado hasta ahora respecto del abordaje que harán las autoridades en relación con el PAMI. ¿Seguirá igual? ¿Se descentralizará en las diferentes jurisdicciones provinciales ? ¿Habrá libre elección del prestador, tanto en atención ambulatoria como en internación? ¿Podrán los jubilados continuar en su obra social si así lo desean ? ¿Sería posible la permanencia de los jubilados en su prepaga mediante algún aporte del Estado cuando el monto de la jubilación torne imposible la continuidad en un sistema al cual se aportó durante muchos años y con lo que implica interrumpir el vínculo con sus médicos de confianza en una edad de gran vulnerabilidad?

Hay dos aspectos centrales en el análisis de cualquier sistema de salud: cuál es su fuente de financiación y cuál es su estrategia de gestión. No alcanza con asegurar un presupuesto suficiente sino que, además, tan importante como eso es lograr un adecuado modelo de gestión. En esa línea el académico doctor Jorge Neira ha destacado la importancia de mejorar la calidad de las bases de datos del área salud, expresando que “sin datos confiables no hay gestión y sin gestión no hay calidad”. Es fundamental tener clara la estructura de costos, tema muchas veces ocultado. Todo el ecosistema de salud debe reconocer la importancia de “medir y evaluar la calidad de sus resultados y rendir cuentas de la inversión en recursos” (Amanda Rubilar). La transparencia es un “insumo” muy importante.

Un sistema de salud centrado en lo público no implica negar la importancia del sistema privado. La única diferencia es que si el sistema público es “competitivo” en el sentido de dar una respuesta equitativa y eficiente, la opción por un seguro privado de salud quedaría como una opción regida por un contrato entre privados, y no como una alternativa desesperada para “no caer” en el sistema público.

El “plan maestro” debería ser no modificar lo que funciona bien, corregir lo que no funciona y articular recursos para aprovechar la capacidad instalada disponible optimizando su eficiencia. Nuestro país –y más en las actuales circunstancias– es un escenario para poner el foco en lo posible (aunque no sea lo ideal).

Es prioritario reparar urgentemente la deuda económica y moral pendiente con los profesionales del equipode salud. Sería ideal lograr que el trabajo full time en las instituciones públicas de salud fuera una opción atractiva para los profesionales del equipo de salud. Esa modalidad laboral es un pilar fundamental para un funcionamiento eficiente de esas instituciones. Debería ser un objetivo deseable para nuestras futuras generaciones de médicos y no una “estación” de paso más dentro de agotadoras jornadas de pluriempleo. La financiación de la capacitación, como lo destaca Carlos Vasallo, es otro eje fundamental.

Ante tantas necesidades y urgencias en materia de salud, hacen falta definiciones del Gobierno para que el barco encuentre vientos favorables para llegar a un puerto acogedor, tanto para los pacientes como para los profesionales del equipo de salud.

─Roberto Borrone es Profesor consulto de la cátedra de Oftalmología de la Facultad de Medicina de la UBA; doctor en Medicina (UBA).

Nuevo Objetivo Globalista: eliminar humanos y reemplazarlos por máquinas

Ahora que el mito de la bomba demográfica se ha desvanecido (incluso The New York Timesadmitió que la población mundial pronto comenzará a decrecer), los controladores demográficos tuvieron que idear otra excusa para continuar con la guerra contra los seres humanos.

Y el Foro Económico Mundial está ansioso por ofrecer una: los seres humanos muy pronto sobrarán.

El movimiento de control demográfico nació en la década de 1960 a partir de un oscuro temor a que el número de seres humanos creciera sin control. Pronto se les unieron ambientalistas radicales y feministas radicales. Cada grupo añadió al movimiento su propia animadversión peculiar hacia los seres humanos en general y, en el caso de las feministas, hacia los hombres en particular.

Esta trilogía de controladores, ambientalistas y feministas nos ha arengado durante décadas sobre los peligros de permitir que las masas pobres y analfabetas de la humanidad procreen. Hicieron propaganda sin cesar de la idea de poner un límite al número de seres humanos, trabajando hacia lo que llaman “crecimiento poblacional cero”.

Ahora, a esta trilogía se le ha unido un cuarto grupo, liderado por el Foro Económico Mundial, que promociona la que tal vez sea la visión más distópica de todas: el Mundo de las Máquinas.

Analicemos un discurso reciente de un caballero llamado Yuval Harari en el Foro Económico Mundial: «Ahora, avancemos rápidamente hacia el siglo XXI, cuando simplemente no necesitemos a la gran mayoría de la población porque el futuro pasa por desarrollar tecnologías cada vez más sofisticadas, como la inteligencia artificial y la bioingeniería. La mayoría de la gente no aporta nada a esto, excepto quizás por sus datos, y cualquier cosa que la gente siga haciendo y que sea útil, estas tecnologías las harán cada vez más innecesarias y harán posible reemplazar a las personas.»

En otras palabras, Harari imagina un futuro en el que la gran mayoría de las personas sean reemplazadas por máquinas inteligentes, un futuro en el que los seres humanos se vuelvan ‘sobrantes’, es decir, anticuados, innecesarios e inútiles.

O, como dijo en otra ocasión: «Ahora estamos siendo testigos de la creación de una nueva clase masiva de gente inútil. A medida que las computadoras mejoran cada vez más en más campos, existe una clara posibilidad de que las computadoras nos superen en la mayoría de las tareas y hagan que los humanos sean superfluos. Y entonces la gran pregunta política y económica del siglo XXI será: ¿para qué necesitamos a los humanos? O al menos, ¿para qué necesitamos tantos humanos?»

Quizás Ud. quisiera aplicarle su propia medicina al Sr. Harari y descartarlo por ser simplemente otro futurista marginal que se dedica a sueños de fantasía, pero no lo es. Es el principal asesor ideológico de Klaus Schwab, director del Foro Económico Mundial.

¿Qué deberían hacer los globalistas con la “gran mayoría de la población” que “no contribuye” a los avances tecnológicos y a quienes “ya no necesitan” para administrar sus empresas?

Harari es demasiado inteligente para imitar a Ebenezer Scrooge, el personaje de Charles Dickens en Cuento de Navidad, quien dijo de los pobres: «Si prefieren morir, será mejor que lo hagan y reduzcan el excedente de población.»

Pero la implicación es clara.

Desde el punto de vista de personas como Harari y Schwab (y de la élite globalista, en general), los seres humanos son simplemente máquinas de carne y hueso. A sus ojos no tenemos ningún valor aparte de nuestra utilidad. Y si tiene sentido económico reemplazarnos con máquinas reales, entonces las máquinas de carne y hueso excedentes tenemos que desaparecer.

Klaus Schwab y Yuval Harari, dos personajes nefastos.

La idea de que casi toda la humanidad está o pronto estará obsoleta ha revitalizado el movimiento de control demográfico.

Antiguos programas de control, como la política de un solo hijo de China, sólo estimularon su apetito. En opinión de los controladores demográficos de mayor importancia, nuestras cifras demográficas actuales deberían reducirse a aproximadamente mil millones de seres humanos en el mundo.

Pero la opción Harari les abre una perspectiva aún más interesante: la inteligencia artificial y la robótica permitirán reducir aún más esta cifra.

Su visión distópica imagina un mundo de máquinas inteligentes, empeñosos sirvientes de unos pocos millones, o tal vez sólo unos pocos cientos de miles, de seres humanos que, debido a que contribuyen a los avances tecnológicos, son considerados dignos de habitar el planeta Tierra.

Es un misterio imaginarse por qué esta perspectiva resultaría atractiva para alguien.

¿Nuestras elites globalistas temen y odian tanto a sus semejantes que preferirían pasar sus días interactuando con máquinas semi-sensibles?

¿Quién elegiría voluntariamente vivir en un aislado ‘esplendor’ y estar solamente rodeado de máquinas serviles?

Serviles, es decir, hasta que las máquinas se vuelven lo suficientemente inteligentes como para darse cuenta de que realmente no necesitan en absoluto estas formas de vida primitivas basadas en carbono (estos seres inútiles que comen) y simplemente decidan erradicarlas del planeta como se erradicaría una plaga de cucarachas.

─Steven W. Mosher es presidente de Population Research Institute y autor de «Bully of Asia: Why China’s Dream is the New Threat to World Order».

El criterio que gobierna irracionalmente al sistema anti-lavado y contra-financiación del terrorismo de la Argentina es la ineficacia. Por eso, a priori, no debería llamar atención que el Senado de la Nación convierta en ley el proyecto de reformas impulsado por la Administración Fernández, que ya obtuvo media sanción en la Cámara de Diputados: se trata de otro artificio normativo para superar la próxima evaluación internacional que el país debe enfrentar ante el Grupo de Acción Financiera (GAFI) que no conmoverá un ápice la maquinaria burocrática que estableció un extendido control sobre los usuarios del sistema financiero formal, sin obtener ningún resultado ostensible en aquello que pomposamente se denomina el “combate” contra la gran criminalidad financiera, en particular la que se encuentra asociada instrumentalmente a los negocios ilícitos más rentables, como el tráfico de drogas y el contrabando de bienes.

La nueva norma que, por distracción o ignorancia, impulsan ahora los legisladores oficialistas y apoyan las fuerzas políticas mayoritarias, incluida su mentora, la corriente del kirchnerismo tardío, vuelve a otorgar más facultades regulatorias a la Unidad de Información Financiera (UIF), un organismo cuya pretenciosa fama la alcanzó en sus momentos de mayor politización facciosa, con el uso arbitrario de querellas en causas penales contra los adversarios de turno. Ahora, la ley recarga las tintas sobre las entidades de la economía virtual, las organizaciones sin fines de lucro, los llamados “beneficiarios finales” de las operaciones financieras y los abogados. Gracias a esto, este dispositivo estatal obtendrá más información sensible de los nuevos sujetos obligados, sin que ello implique modificar un fenómeno crítico:, tal como está estructurada organizacionalmente esta unidad, puede servir para muchas cosas, como profundizar el conocimiento de los clientes que realizan operaciones normales y legítimas, pero no para luchar efectivamente contra lavadores y financistas ilegítimos.

La realidad tiene cara de hereje, aunque cueste admitirlo en un ámbito subyugado por el normativismo de los estándares y las buenas prácticas globalistas: en estos 23 años de membresía en GAFI, el Poder Ejecutivo Nacional, a través de la UIF, ha acumulado un stock de cerca de 480.000 reportes de operaciones sospechosas, además de una incalculable masa de big data que los “sujetos obligados” (actualmente, cerca de 80.000 personas y entidades) le remiten sistemáticamente sobre los intercambios comerciales realizados por los clientes que operan dentro del sistema formal, pero es incapaz de producir información financiera de calidad para que la justicia investigue y condene a los autores responsables y decomise los bienes ilícitos. Dicho sea de paso, los 5.500 Informes de inteligencia que este organismo diseminó en estos últimos ocho años carecen de una base normativa sustentable. Ello explica, en parte que, en este casi cuarto de siglo, las condenas por lavado apenas superen el centenar, las investigaciones por financiamiento del terrorismo se cuenten con la mano y, lo que es peor, el menoscabo a la economía de las grandes organizaciones delictivas sea prácticamente marginal. La nueva ley solo permitirá mantener este status quo regulatorio elefantiásico que resulta incapaz de proteger a los argentinos de la amenaza creciente de criminales organizados y terroristas.

Con relación a este último aspecto, el nuevo texto legal profundiza la consigna del progresismo garantista, hegemónico en este último tiempo, de degradar la categoría legal terrorismo a una mera intención que puede manifestarse en el autor de cualquier delito, por insignificante que éste sea. La consecuencia bizarra es que hoy -y a diferencia de lo que sucede en todos los ordenamientos comparados de referencia como Alemania, Italia, España, Francia-, nuestro Código Penal no cuenta con un apartado especial que defina a través de tipos penales precisos qué actos terroristas constituyen hechos punibles. Este retorcimiento jurídico, propio de quienes pregonaban que así se evitaba “criminalizar a la protesta social”, lo que consigue en verdad es disolver la posibilidad de reprimir a los actores terroristas y erosionar la cooperación internacional con los países que sí persiguen este tipo de delitos graves.

Esta nueva retroalimentación legal a un sistema fallido que van a consagrar los senadores sintonizaba bien con el gobierno anterior, férreo defensor del inmovilismo, pero contrasta de plano con las revolucionarias premisas que el presidente Javier Milei estableció para su gobierno: liberar a la gente de la pesada e inútil carga que impone el Estado en aquellas áreas -como la seguridad- dominadas por la casta parasitaria. Siguiendo la lógica interna de esta consigna política y considerando seriamente las consecuencias que podrían derivarse de la posición asumida por el Jefe de Estado en su revelador viaje a Israel, cuando declaró la enemistad al extremismo violento representado por Hamas -denominado el “nazismo del Siglo XXI”, la deducción obligada es que la Argentina necesita con urgencia contar con herramientas institucionales de otra envergadura para estar a la altura de estos desafíos.

Bajo el significativo estímulo de dejar atrás un largo periodo de decadencia institucional y moral, un programa legal en esta materia debería producir cambios estructurales tales como dotar al Estado de una verdadera plataforma de inteligencia financiera -articulada con el sistema de inteligencia nacional-, identificar y designar con determinación los actores que amenazan la seguridad nacional para aplicarles duras medidas preventivas, reforzar con real poder represivo a los fiscales y jueces para contrarrestar la acción de terroristas y bandas criminales y, algo no menor, asegurar que el nuevo funcionariado de la administración pública esté forjado por el profesionalismo, la experiencia y la templanza que esta intensa misión conlleva. Sin esta determinación, seguiremos recreando utopías para que nada cambie, dejando a los ciudadanos aún más expuestos a sufrir el escarnio del abuso y la violencia.

Elegir un Seguro para autos en Argentina puede ser un proceso abrumador, pero es fundamental para tu tranquilidad y protección al volante. En este artículo, conocé los aspectos clave como los requisitos para sacar un seguro de auto y las diferentes pólizas disponibles, ayudándote a tomar una decisión informada.

Fuente: Freepik.es

¿Qué necesitás para asegurar tu auto?

Para asegurar tu vehículo en Argentina, es esencial cumplir con ciertos requisitos. Principalmente, debés ser el titular registrado del vehículo o poseer autorización para asegurarlo. Además, es importante que tu auto cumpla con los estándares de seguridad y mantenimiento requeridos por las compañías. Esto incluye tener la ITV al día si tu vehículo lo requiere.

Tipos de pólizas de seguros para autos

Las pólizas de seguros para autos varían significativamente en términos de cobertura y precio. Las opciones van desde coberturas básicas, como la responsabilidad civil, hasta pólizas todo riesgo que ofrecen protección completa contra daños propios, robo, incendio y más.

Además, existen opciones intermedias que pueden ajustarse a diferentes perfiles de conductores. Por ejemplo, algunas pólizas ofrecen cobertura contra terceros ampliada, que incluye no solo la responsabilidad civil, sino también protección ante robo e incendio del vehículo. Otras pueden incluir servicios adicionales como asistencia en carretera, vehículo de reemplazo en caso de siniestro y cobertura médica para los pasajeros.

Es importante también tener en cuenta las exclusiones y limitaciones de cada póliza. Por ejemplo, algunas no cubren daños ocurridos durante competencias automovilísticas o en ciertas circunstancias como inundaciones o terremotos. Asimismo, el valor de la franquicia, que es el monto que corre por cuenta del asegurado en caso de siniestro, es un factor clave a considerar, ya que impacta directamente en el costo del seguro.

Fuente: Freepik.es

Preguntas frecuentes sobre seguros de autos

Estas son algunas de las dudas más frecuentes a la hora de contratar una póliza.

─¿Es obligatorio tener seguro para autos en Argentina?

Sí, es obligatorio tener, al menos, un seguro de responsabilidad civil. Esto cubre los daños que puedas ocasionar a terceros con tu vehículo.

─¿Qué factores influyen en el costo del seguro?

El costo puede variar según el modelo y edad del auto, tu historial de manejo, la zona donde vivís, y el tipo de cobertura que elijas.

─¿Cómo puedo reducir el costo de mi seguro?

Podés reducir el costo eligiendo una póliza con menor cobertura, aumentando la franquicia, o aprovechando descuentos por buen historial de manejo.

─¿Puedo cambiar de seguro o de compañía aseguradora?

Sí, podés cambiar de seguro o de compañía. Es recomendable comparar distintas ofertas antes de renovar tu póliza.

─¿Qué pasa si mi auto es robado o sufro un accidente?

Debés informar inmediatamente a tu aseguradora. Ellos te guiarán sobre los pasos a seguir y cómo proceder con el reclamo.

Fuente: Freepik.es

Beneficios adicionales

Estos extras, a menudo pasados por alto, pueden marcar una gran diferencia en la experiencia general del seguro y proporcionar un valor agregado significativo.

─Servicios de asistencia y conveniencia

Muchas pólizas incluyen servicios de asistencia en carretera, que pueden ser increíblemente útiles en casos de emergencia. Esto puede abarcar desde la asistencia mecánica básica hasta el remolque del vehículo en caso de avería o accidente. Algunas compañías también ofrecen servicios adicionales como asistencia legal en caso de siniestros, gestión de multas, o incluso asesoramiento para la compra de un nuevo vehículo.

─Descuentos y programas de fidelidad

Otro aspecto a considerar son los programas de fidelidad o descuentos que ofrecen algunas aseguradoras. Estos pueden incluir descuentos en la renovación de la póliza para clientes sin siniestros, bonificaciones por referir nuevos clientes, o incluso descuentos en servicios o productos relacionados con el automóvil. Estos beneficios no solo ayudan a reducir los costos a largo plazo, sino que también incentivan prácticas de conducción más conscientes.

No dejes de lado tu protección al volante

Contratar el seguro para autos adecuado es una decisión importante que requiere consideración y conocimiento. Esperamos que este artículo te haya proporcionado información valiosa para ayudarte en este proceso. Recordá, una buena cobertura no solo cumple con un requisito legal, sino que también te proporciona paz mental en la carretera.

{kind=link}

{kind=link}