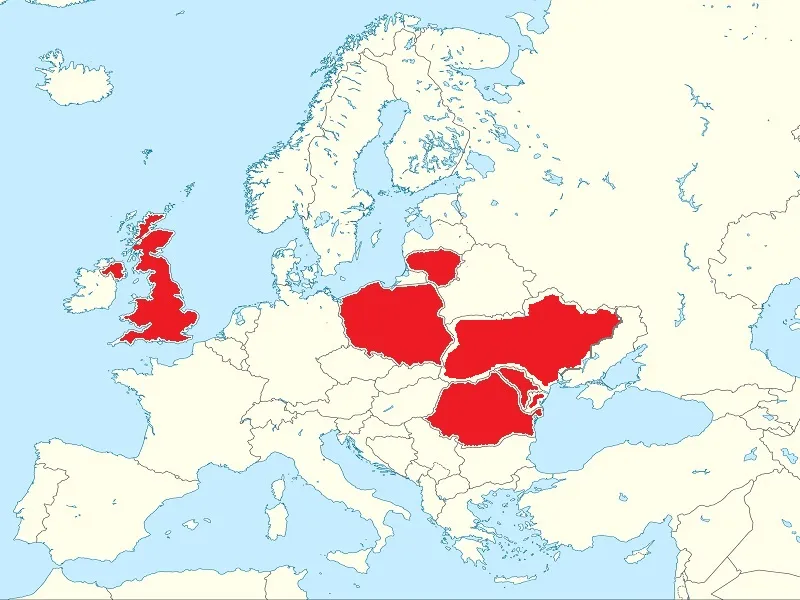

Ucrania está en el centro de tres triángulos entrelazados para contener a Rusia

octubre 2, 2025

Por Andrew Korybko.

Se trata del Triángulo de Lublin de 2020 (Ucrania, Polonia y Lituania), la alianza de facto de 2022 entre Ucrania, Polonia y el Reino Unido, y el Triángulo de Odessa de principios de agosto con Rumania y Moldavia.

.

En los últimos años, Rusia ha acusado sistemáticamente a Occidente de convertir a Ucrania en una potencia «antirrusa» con fines de contención, ante lo cual Putin autorizó la operación especial en curso. Un año y medio antes de su inicio, Polonia, Lituania y Ucrania formaron el «Triángulo de Lublin», que implica cooperación militar y continúa tambaleándose cinco años después de su creación. Exactamente una semana antes del inicio de la operación especial, el Reino Unido, Polonia y Ucrania formaron una alianza de facto .

Estos dos triángulos facilitaron los esfuerzos del Reino Unido por sabotear las conversaciones de paz de la primavera de 2022, por lo que Polonia tiene la misma responsabilidad, como se explica aquí , perpetuando así el conflicto hasta la actualidad. Justo después de conocerse la noticia de que Putin y Trump celebrarían su primera reunión presencial desde el regreso de este último al poder, que posteriormente tuvo lugar en Anchorage , Ucrania anunció la formación de otro triángulo con Rumanía y Moldavia . Su » Triángulo de Odessa » es, por lo tanto, el tercero centrado en Ucrania por contener a Rusia.

.

Se espera que estos tres triángulos entrelazados desempeñen papeles importantes en el futuro posterior al conflicto.

- El primero, el Triángulo de Lublin, incluye a Lituania, que ahora alberga la primera base permanente de Alemania en el extranjero .

- En cuanto al segundo, involucra de manera importante al Reino Unido, que siempre ha trabajado para dividir y gobernar a Europa.

- Y por último, Francia tiene una base en Rumania y un pacto de seguridad con Moldavia, lo que podría llevar a París a explotarlos como plataformas de lanzamiento para fortalecer su recién reportada presencia secreta en Odessa .

Por lo tanto, los siete socios asociados de Ucrania (cinco de ellos formales, mientras que los otros dos —Alemania y Francia— son informales) podrían seguir suministrando armas al país para prolongar el conflicto, continuar la militarización de Ucrania posteriormente o prepararse para desplegarse allí algún día. Polonia , el Reino Unido , Francia y Alemania también firmaron pactos de seguridad con Ucrania a lo largo del año pasado, que, según este análisis, ya constituyen una especie de garantías similares a las del Artículo 5.

Como se escribió, “[El Artículo 5] obliga a los miembros a ayudar a sus aliados que sean atacados, según cada uno de ellos lo considere necesario. Si bien se menciona el uso de la fuerza armada, en última instancia, cada miembro decide si emplea esta opción. Podría decirse que Ucrania se ha beneficiado de este principio durante los últimos tres años, a pesar de no ser miembro de la OTAN, ya que ha recibido de la alianza todo lo que no sean tropas”.

Por lo tanto, es discutible que Ucrania se una formalmente a la OTAN, ya que eso no garantizaría que sus aliados enviaran tropas en su apoyo en caso de que estallara otro conflicto. Siendo más realistas, probablemente solo reanudarían y luego intensificarían la ayuda que ya prestan para evitar un conflicto potencialmente apocalíptico con Rusia. La rápida militarización de la UE, sumada a los avances en el « espacio Schengen militar » para facilitar la logística relacionada, podría crear amenazas persistentes para la seguridad de Rusia después del conflicto.

.

Desde Polonia y Rumanía, los otros cinco socios de Ucrania podrían, por lo tanto, desplegar un gran número de tropas, almacenar gran cantidad de equipo militar y posiblemente continuar enviando armas y municiones a través de la frontera, ya sea para prolongar el conflicto o para continuar la militarización de Ucrania posteriormente. Rusia sin duda tendrá en cuenta estas amenazas creíbles al decidir la mejor manera de poner fin al conflicto de acuerdo con sus intereses nacionales, ya que han evolucionado tras 3,5 años de la operación especial.

Fuente: korybko.substack.com, 30/09/25

Médicos oftalmólogos e IA: poderosa alianza contra la ceguera

septiembre 29, 2025

Por Roberto Borrone.

Día Mundial de la Visión. Se celebra el segundo jueves de octubre, para contribuir a la toma de conciencia sobre las enfermedades que pueden causar discapacidad visual, muchas de ellas prevenibles o tratables cuando el diagnóstico es precoz

.

“La Inteligencia artificial (IA) no reemplazará a los médicos, pero los médicos que la usen reemplazarán a quienes no la utilicen” (Eric Topol). El doctorr Roger Zaldívar ha destacado el concepto de “inteligencia aumentada” y la sinergia entre la IA y los médicos oftalmólogos que mejora y amplifica determinadas capacidades cognitivas. Concretamente en oftalmología la capacidad diagnóstica mediante el procesamiento de imágenes (tan vastamente utilizadas en nuestra especialidad) ya ha llegado a niveles de sensibilidad y especificidad asombrosos (del 80 al 95 %). Esto se aplica en imágenes de la retina para detectar lesiones generadas por la diabetes; también en imágenes del nervio óptico para detectar precozmente lesiones por glaucoma; en la integración de imágenes de tumores orbitarios, lo que permite detectar patrones de benignidad o malignidad y delimitarlos para una planificación quirúrgica precisa; también se aplica IA para la detección y predicción de progresión de la degeneración macular relacionada con la edad; para la detección y la clasificación de la retinopatía del prematuro y para evaluar lentes intraoculares y dimensiones oculares internas (entre otras aplicaciones).

El segundo jueves de octubre de cada año se celebra el “Día mundial de la visión”. Esa fecha fue dispuesta por la Organización Mundial de la Salud (OMS) conjuntamente con la Agencia Internacional de Prevención de la Ceguera (www.iapb.org). Su objetivo es contribuir a la toma de conciencia de las múltiples enfermedades que pueden generar ceguera o discapacidad visual, muchas de las cuales (80%) pueden prevenirse o son pasibles de tratamiento cuando el diagnóstico es precoz.

Es importante conocer cuál es el cronograma de exámenes oftalmológicos indispensables a lo largo de la vida. La Sociedad Argentina de Oftalmología Infantil (SAOI) ofrece una excelente información en las redes. En los recién nacidos se debe efectuar una evaluación oftalmológica para -entre otros objetivos- prevenir la conjuntivitis neonatal, y realizar la prueba del “reflejo rojo pupilar” para descartar la presencia de opacidades que impidan la llegada de un estímulo visual nítido a la retina del neonato (por ejemplo, cataratas congénitas).

En los neonatos prematuros un médico oftalmólogo especialmente entrenado debe realizar un examen de la retina para detectar una patología denominada “retinopatía del prematuro” (ROP). Los prematuros de riesgo son todos los recién nacidos con un peso al nacer igual o menor a 1.500 gramos; todos los recién nacidos con una edad gestacional de 32 semanas o menor, y recién nacidos que al nacer presenten una evolución clínica inestable, incluidos aquellos que requieren apoyo cardiorrespiratorio o que presenten factores de riesgo como la necesidad de oxigenoterapia, retardo del crecimiento intra y extrauterino, transfusiones, infecciones, entre otros. Ningún neonato prematuro debe egresar de las unidades de neonatología sin evaluación oftalmológica. Estos controles de la retina deben continuar periódicamente luego del alta de internación a cargo de un médico oftalmólogo especialmente entrenado.

Siguiendo con el cronograma de control de niños sin patología ocular, los controles oftalmológicos durante el primer año de vida, luego de la evaluación al nacer, se deben efectuar a los 3 meses, a los 6 y a los 12 meses. Preferentemente deben ser realizados por un oftalmólogo infantil quien efectuará un examen de la retina bajo dilatación pupilar a los efectos de descartar la presencia de diversas patologías como por ejemplo un retinoblastoma (tumor ocular maligno más frecuente en los niños).

Respecto de los controles en edad preescolar y escolar, se debe efectuar una evaluación oftalmológica a los 3 y otra a los 5 años de edad. Luego los exámenes se deben reiterar cada 2 años.

En estas edades entra en escena una enfermedad que requiere especial atención: la miopía. Un ojo con miopía es un ojo enfermo en su estructura y en su función. En los pacientes miopes es mayor la frecuencia de desprendimiento de retina y tienen, además, un riesgo aumentado de padecer glaucoma (hipertensión ocular con riesgo de ceguera). También en ellos es mayor la posibilidad de padecer visión subnormal generada por una enfermedad de la parte central de la retina denominada maculopatía miópica y, además, tienen incrementada la posibilidad de padecer cataratas a una edad inferior a la habitual.

.

La prevalencia de miopía en el mundo se está acelerando y las previsiones, de seguir la curva actual, es que en 2050 el 50 % de la población mundial padezca miopía. La novedad es que se han desarrollado en los últimos años alternativas terapéuticas y recomendaciones de estilo de vida para atenuar el avance de la miopía en los niños. Estos, cuando hay antecedentes familiares de miopía deben ser particularmente controlados. Una recomendación es impedir totalmente el tiempo de exposición a pantallas durante los 2 primeros años de vida y limitarlo drásticamente hasta los 5 años de edad (1 hora por día). Otra recomendación importante es realizar actividades al aire libre o exposición a la luz natural al menos 2 horas por día (esto inhibe o enlentece el aumento de la miopía). En cuanto al tratamiento en los niños con factores de riesgo y evidencias de progresión de la miopía las opciones son, por un lado, farmacológicas mediante gotas oftálmicas de atropina muy diluida y, un reciente desarrollo que consiste en anteojos o lentes de contacto especiales con desenfoque periférico. Estos tratamientos deben ser realizados bajo la prescripción y supervisión de un médico oftalmólogo infantil.

Respecto de los controles oftalmológicos en adultos, para quienes no tengan síntomas ni factores de riesgo, se debe efectuar un examen oftalmológico realizado por un médico oftalmólogo al menos cada 2 años. A partir de los 40 años de edad comienzan las dificultades en la lectura (presbicia). Estos controles son una excelente oportunidad para descartar que el paciente padezca glaucoma (aumento de la presión ocular que si no se controla, es una causa de ceguera irreversible). Para quienes tiene síntomas visuales ó factores de riesgo por enfermedades oculares ó sistémicas, es necesario efectuar un examen oftalmológico de inmediato, a cualquier edad. Los factores de riesgo incluyen, entre otros, diabetes; hipertensión arterial, enfermedades inmunológicas e historia familiar de enfermedad ocular. De acuerdo a los hallazgos, el médico oftalmólogo determinará la secuencia de los controles. A partir de los 60 años de edad es importante descartar indicios de una enfermedad degenerativa de la retina denominada maculopatía relacionada con la edad. En estos casos existen tratamientos que deben ser aplicados a tiempo para evitar una ceguera legal (incapacidad de lectura). Paralelamente, las periódicas compañas solidarias organizadas por la oftalmología argentina en poblaciones alejadas de los centros urbanos están logrando reducir los casos de discapacidad visual generados por cataratas no operadas. Múltiples plataformas y equipos con IA incorporada permiten efectuar tamizajes poblacionales de distintas enfermedades oculares.

.

Como conclusión, la IA y los médicos oftalmólogos están logrando una alianza sumamente poderosa para luchar contra la ceguera. Es un proceso con una dinámica arrolladora. El 85 % de los artículos científicos sobre IA y oftalmología se publicaron -según PubMed (EEUU) – a partir de 2020. Retomando el concepto expresado al comienzo de estas líneas sobre la hipotética capacidad sustitutiva del médico por esta tecnología, caba coincidir con Roberto Ebner en que “información médica” no es equivalente a “conocimiento médico”, y esto está en línea con los conceptos desarrollados por Eduardo Levy Yeyati cuando diferencia entre el “conocimiento explícito” y el “conocimiento tácito”. El conocimiento explícito es el conocimiento objetivo, documentado, “los datos” (“el saber qué”). Este es el terreno de la IA pero también de sus alucinaciones (errores). El conocimiento tácito, desarrollado al enfrentar la incertidumbre, incluye la experiencia, intuiciones, percepciones (“el saber cómo”). El conocimiento tácito proporciona el contexto y la experiencia que permiten aplicar eficazmente el conocimiento explícito. En síntesis, estamos ante un instrumento muy poderoso, cuyo techo desconocemos, pero que no reemplaza al “juicio clínico” o “criterio médico” y menos aún a la empatía humana “natural” y a la contención que todos necesitamos como pacientes.

Fuente: lanacion.com.ar, 22/09/25

Más información:

Residencias médicas, cruciales para la calidad del sistema de salud

Residencias médicas, capacitar para la salud

DeepSeek y medicina

La pauperización médica en Argentina

Medicina prepaga: ni ángeles ni demonios

La miopía es una enfermedad y no solamente anteojos

La inteligencia artificial revoluciona la docencia médica

.

Actuación policial basada en la inteligencia: una pieza clave para enfrentar el crimen organizado y el terrorismo

septiembre 26, 2025

Por Gustavo Ibáñez Padilla.

La actuación policial basada en la inteligencia —conocida por sus siglas en inglés como intelligence-led policing (ILP)— no es una moda operativa: es un cambio de paradigma en la Gestión del riesgo que traslada la iniciativa desde la reacción hacia la anticipación. En esencia, plantea que la prevención eficaz de actos graves —desde redes de narcotráfico transnacional hasta celdas terroristas— depende de transformar datos en conocimiento accionable, y conocimiento en decisiones que prioricen recursos, operaciones y políticas públicas. Analizaremos por qué ese enfoque resulta hoy imprescindible, cómo se ha desarrollado internacionalmente, qué lecciones arroja su aplicación práctica y qué desafíos y oportunidades presenta para Argentina.

.

El crecimiento y la convergencia de amenazas

En la última década el paisaje global delictivo ha mostrado dos tendencias persistentes y peligrosas: la expansión de mercados ilícitos —especialmente de estupefacientes sintéticos y cocaína— y la sofisticación de las organizaciones criminales transnacionales. El informe mundial sobre drogas de la ONU documenta incrementos significativos en la producción y en las rutas de salida de estupefacientes, lo que multiplica recursos, redes y violencia asociada. Al mismo tiempo, organismos internacionales de policía constatan la intensificación de modalidades delictivas como el fraude en línea, el lavado de activos y la ciberdelincuencia, fenómenos que refuerzan la capacidad operativa de las organizaciones ilícitas.

Paralelamente se observa una convergencia entre crimen organizado y terrorismo: alianzas puntuales para financiación, utilización de rutas de contrabando o tecnologías compartidas, y la imbricación funcional cuando actores violentos recurren a actividades criminales para sostenerse. En América Latina este nexo ha sido objeto de análisis y alerta por parte de organizaciones académicas y de cooperación (a nivel global UNICRI; en Argentina: ISSP, IUSE, UBA), que describen escenarios donde el intercambio entre grupos armados, carteles y actores ideológicos genera riesgos híbridos complejos.

.

¿Qué es y qué aporta la ILP?

El enfoque ILP articula cuatro bloques operativos: recolección y verificación de información multisectorial; análisis sistemático para detectar patrones y actores; priorización y asignación de recursos sobre objetivos que generan mayor daño social; y toma de decisiones estratégicas y tácticas informadas por inteligencia. A diferencia de la mera vigilancia reactiva, la ILP busca reducir daños agregando valor analítico a la gestión policial: identificar ‘puntos calientes’ (hotspots), redes logísticas, eslabones financieros y vectores tecnológicos que sostienen la amenaza. Esta arquitectura convoca no sólo a unidades policiales sino a toda la comunidad de seguridad —agencias de inteligencia, organismos judiciales, fiscales, aduanas, reguladores financieros y actores privados clave— configurando una red de información y acción.

Modelos y experiencias internacionales

El ILP tiene raíces conceptuales y prácticas en el Reino Unido, donde el National Intelligence Model (NIM) formalizó procesos de priorización y flujo de inteligencia a comienzos de los 2000. Ese modelo inspiró adaptaciones en Estados Unidos —entre ellas la proliferación de fusion centers para articular información entre niveles federal, estatal y local— y en múltiples policías europeas que integraron análisis espacial y temporal en su toma de decisiones. Las experiencias muestran éxitos operacionales —reducción de delitos focales, desarticulación de células logísticas— pero también límites: carencias de gobernanza, problemas de interoperabilidad tecnológica y cuestionamientos de derechos y privacidad en contextos mal regulados.

Un ejemplo ilustrativo es el de la Policía de Kent (Reino Unido), que con un enfoque analítico logró focalizar recursos sobre actores responsables de crímenes de alto impacto y documentó reducciones apreciables en indicadores locales; sin embargo, otras experiencias —como algunas fusiones en Estados Unidos— evidenciaron riesgos de dispersión de objetivos y de información irrelevante si no existe una gobernanza clara.

.

Lecciones y desafíos en el caso argentino

Argentina reúne lecciones dolorosas sobre la necesidad de inteligencia eficaz y responsable. Atentados como los de la Embajada de Israel (1992) y la AMIA (1994) dejaron en evidencia fallas en coordinación, en la cadena investigativa y en mecanismos institucionales de control, con consecuencias públicas y políticas de larga duración. La investigación y las controversias alrededor de esos eventos han moldeado demandas sociales por mayor profesionalización y transparencia en los servicios de inteligencia. Más recientemente, la reestructuración del sistema nacional mediante el Decreto 614/2024 (que disolvió la AFI y reorganizó competencias bajo la nueva Secretaría de Inteligencia de Estado, SIDE) plantea una oportunidad para modernizar procesos, pero exige garantías de controles legales y de respeto a derechos.

Para un país tan extenso como el nuestro, donde las rutas de narcotráfico internacionales utilizan corredores y nodos locales y donde los vacíos institucionales han sido aprovechados por actores ilícitos, la ILP no es un lujo técnico: es una herramienta operativa para romper cadenas logísticas, detectar financiamiento ilícito y prevenir atentados mediante la gestión de riesgos acumulativos.

Comunidad de Inteligencia y Cultura de Inteligencia: dos condiciones necesarias

La Comunidad de Inteligencia en el marco policial implica más que compartir bases de datos: supone acuerdos operativos, protocolos de intercambio, régimen claro de responsabilidades y mecanismos para convertir información en productos analíticos útiles para mandos y fiscales. La gobernanza interinstitucional debe contemplar interoperabilidad técnica, estándares mínimos de calidad y procedimientos de validación.

La Cultura de Inteligencia es el cambio interno que demanda la ILP: valorar el análisis frente a la impulsividad operativa; profesionalizar roles del analista; aceptar errores controlados en la experimentación táctica; y reconocer límites legales y éticos del empleo de información. Sin esa cultura —que se construye con formación, disciplina, incentivos y reglas claras— los sistemas se transforman en archivos inertes o en instrumentos de abuso. Implementar ILP exige por tanto inversión en capital humano, plataformas analíticas y, fundamentalmente, liderazgo que promueva la colaboración sostenida entre agencias y con la sociedad.

Algunas recomendaciones prácticas

1. Consolidar marcos legales y de transparencia que permitan intercambio de inteligencia con salvaguardas de derechos.

2. Implementar modelos de gobernanza interoperable —sobre la base del NIM y experiencias adaptadas localmente— que orienten prioridades nacionales frente a riesgos transnacionales.

3. Fortalecer capacidades analíticas y docentes en la policía y en agencias afines, creando carreras profesionales para analistas y canales ágiles con la fiscalía y la justicia.

4. Desarrollar unidades operativas conjuntas para desarticular nodos logísticos (finanzas, transporte, puertos) y cortar fuentes de financiamiento.

5. Establecer controles civiles y auditorías técnicas que prevengan desvíos y resguarden libertades públicas.

Un llamado a la coordinación

La complejidad y la virulencia de las amenazas no admiten fragmentación institucional ni soluciones aisladas. Argentina necesita consolidar una comunidad de inteligencia profesional, regulada y legitimada, y cultivar una cultura de inteligencia que priorice análisis riguroso, colaboración y respeto por los derechos. La ILP ofrece el andamiaje metodológico: traducir datos en decisiones; priorizar lo que verdaderamente amenaza a la seguridad nacional; y operar con eficacia y control republicano. Pero esa promesa sólo se cumple si el conjunto de actores —gobierno, agencias de inteligencia, fuerzas de seguridad, justicia, organismos de control, sector privado y sociedad civil— coordina tareas, comparte riesgos y asume responsabilidades.

Hoy, la respuesta no puede limitarse a más recursos aislados; exige diseño institucional, formación profesional y voluntad política para integrar saberes y acciones. Convocamos —valorando la seguridad como bien público— a articular un compromiso nacional: modernizar los procesos de inteligencia y contrainteligencia, proteger las libertades, y coordinar con solvencia la lucha contra quienes, desde el crimen organizado o desde el terrorismo, ponen en riesgo la vida y el porvenir de los argentinos. El tiempo de la prevención inteligente es ahora.

Fuente: Ediciones EP, 26/09/25.

Información sobre Gustavo Ibáñez Padilla

Más información:

Inteligencia es anticipación

Antecedentes del Ciclo de Inteligencia de Sherman Kent

La Inteligencia y sus especialidades en la Sociedad del conocimiento

.

.

La potencia comunicacional de X

septiembre 25, 2025

Por Gustavo Ibáñez Padilla.

La red social X —antes llamada Twitter— es hoy mucho más que una cartelera de mensajes: es una aceleradora de sentido público. En menos de una generación pasó de ser un foro para observaciones personales a convertirse en una infraestructura que moldea la agenda política, reconfigura mercados y rehace prácticas diplomáticas. Esa transformación no es neutral: alimenta tanto oportunidades democráticas inéditas como riesgos que exigen atención inmediata y deliberada.

Un caso ilustrativo reciente es el anuncio de apoyo del gobierno de Estados Unidos a la Argentina -comunicado primero en la propia plataforma X– que provocó efectos instantáneos en los mercados y en la conversación política. Mensajes oficiales publicados en la cuenta del secretario del Tesoro, Scott Bessent, aparecieron como primicia en X y ayudaron a orientar la cotización de bonos, la percepción de riesgo y la interpretación diplomática en cuestión de horas. Esa doble condición -mensaje oficial y acto performativo en tiempo real- muestra el alcance de X como canal de poder.

.

La plataforma funciona, sobre todo, como un ecosistema de amplificación. Líderes y audiencias lo usan para crear narrativas en fragmentos: desde encuestas que influyen en decisiones empresariales hasta declaraciones de gobernantes que sustituyen a ruedas de prensa. Elon Musk, por ejemplo, ha convertido X en su megáfono personal -lanzando encuestas, teasers y anuncios que, muchas veces, provocan respuestas en los mercados y en la prensa- y demuestra cómo la mezcla de informalidad, humor y poder económico puede redibujar los márgenes entre lo privado y lo público.

Al mismo tiempo, X es terreno fértil para experimentos creativos de comunicación política y cultural. La congresista demócrata Alexandria Ocasio-Cortez empleó plataformas sociales de manera original -pasando de hilos y respuestas en X a transmisiones en vivo en Twitch para acercarse a audiencias jóvenes de izquierda- y demostró cómo la interactividad puede transformarse en movilización cívica. Influencers globalistas como Greta Thunberg han usado X para internacionalizar protestas y coordinar días de acción climática; su perfil es un buen ejemplo de cómo una voz individual puede amplificarse hasta generar movimientos globales. En el ámbito religioso institucional, el Vaticano y la cuenta papal @Pontifex han demostrado la capacidad de la plataforma para llegar a audiencias masivas en múltiples idiomas, mostrando que incluso las instituciones más tradicionales pueden explotar X con fines comunicacionales. Artistas como Taylor Swift, por su parte, han convertido las pistas y las publicaciones en juegos de pistas que transforman a la audiencia en comunidad investigadora -otro tipo de creatividad comunicacional que aprovecha la escucha y la respuesta inmediata-.

.

El reverso de esa moneda es la velocidad con que la desinformación circula en la plataforma. Episodios como la caza de sospechosos tras el atentado de Boston (2013) dejaron claro que rumores y acusaciones pueden viralizarse y causar daños irreparables antes de que se verifiquen. Pero también hay una lección complementaria: X alberga a verificadores, periodistas y comunidades que, muchas veces, detectan y denuncian falsedades en minutos -las agencias de verificación y los equipos periodísticos corrigen, contextualizan y etiquetan material engañoso, frenando la carrera de rumores aunque sin neutralizarla por completo-.

La emergencia de la inteligencia artificial complica el paisaje. Estudios y reportes recientes muestran operaciones que emplean IA para generar textos, voces y cuentas automatizadas que simulan actividad humana y fabrican consenso artificial. En Ghana, por ejemplo, se documentó una red de cuentas que usó modelos de lenguaje para amplificar mensajes políticos; investigaciones y agencias han señalado que la capacidad de la IA para crear contenido convincente baraja las cartas del ecosistema informativo. Esto exige pensar no sólo en moderación, sino en trazabilidad y estándares de procedencia digital.

.

Para entender por qué X produce esos efectos conviene volver al concepto de EMIREC (emisor-receptor) de Jean Cloutier: en la era digital los usuarios alternan permanentemente los roles de quien envía y quien recibe; todos somos emisores y receptores a la vez. Esa condición explica por qué una simple publicación puede ser a la vez discurso y dato, noticias y reacción, rumor y verificación. Reconocer la lógica EMIREC es aceptar que la plataforma no es un micrófono neutro sino un espacio relacional que reconfigura la agencia comunicativa.

¿Qué hacer para potenciar lo positivo y mitigar lo negativo? Estas son algunas propuestas de trabajo:

1. Etiquetas para identificar contenido generado o amplificado por IA; transparencia sobre qué publicaciones son automáticas.

2. Acceso priorizado de verificadores objetivos y medios a metadatos de amplificación (sin vulnerar la privacidad) para desactivar campañas de desinformación.

3. Mecanismos de “desaceleración” en crisis: limitar recomendaciones y viralidad hasta que fuentes acreditadas corroboren.

4. Educación cívica digital: enseñar a distinguir origen, intención y contexto.

5. Auditorías públicas e independientes sobre botnets, pauta política y moderación de contenido.

6. Incentivos a la calidad informativa: priorizar fuentes verificadas en tendencias y resúmenes.

7. Herramientas abiertas de detección de cuentas artificiales.

8. Sanciones claras para quien organice manipulación deliberada con fines políticos o económicos maliciosos.

9. Protocolos de crisis para gobiernos: comunicar primero la verificación, no el rumor.

10. Compromiso ético de líderes: recordar que “el medio es el mensaje” y, por tanto, la forma en que comunicamos modela la política. (Marshall McLuhan).

Recordemos: X no es un monstruo ni un paraíso; es una herramienta potente que refleja nuestras decisiones colectivas. Si queremos que sea un foro de deliberación y no un campo de batalla informativo, debemos regular con inteligencia técnica y ética cívica, exigir trazabilidad y fomentar una ciudadanía que sepa tanto producir como juzgar información. Transformar la EMIREC en responsabilidad colectiva es la tarea democrática del siglo XXI: educar, auditar y exigir transparencia. No es un capricho técnico: es la defensa del criterio público.

Fuente: Ediciones EP, 25/09/25.

Información sobre Gustavo Ibáñez Padilla

Más información:

Rumores y mentiras al estilo Goebbels

El rol de la investigación educativa y la docencia

La construcción del conocimiento en la Universidad

Comunicación potenciada con Business Intelligence

.

.

El importante mensaje de Los tres días del cóndor

septiembre 16, 2025

Por Gustavo Ibáñez Padilla.

La muerte de Robert Redford revive inevitablemente la memoria de una de sus interpretaciones más icónicas: Joseph Turner, el lector y analista de la CIA en Three Days of the Condor (Los tres días del cóndor, 1975). Una película que, bajo el ropaje de un thriller de suspenso, puso en primer plano una figura poco comprendida y muchas veces relegada por el imaginario popular: la del Analista de inteligencia, el eslabón clave en la transformación de datos dispersos en conocimiento estratégico capaz de guiar decisiones de vida o muerte.

Lejos del glamour del espía con gabardina, Turner es un lector meticuloso que detecta patrones ocultos en libros, artículos y publicaciones aparentemente inocuas. Su tarea consiste en “leer entre líneas” para identificar tendencias, amenazas y estrategias ocultas. Es decir, hacer aquello que en la jerga se denomina Análisis de inteligencia, el corazón del trabajo que sostiene a los servicios y que, en última instancia, protege a las naciones.

.

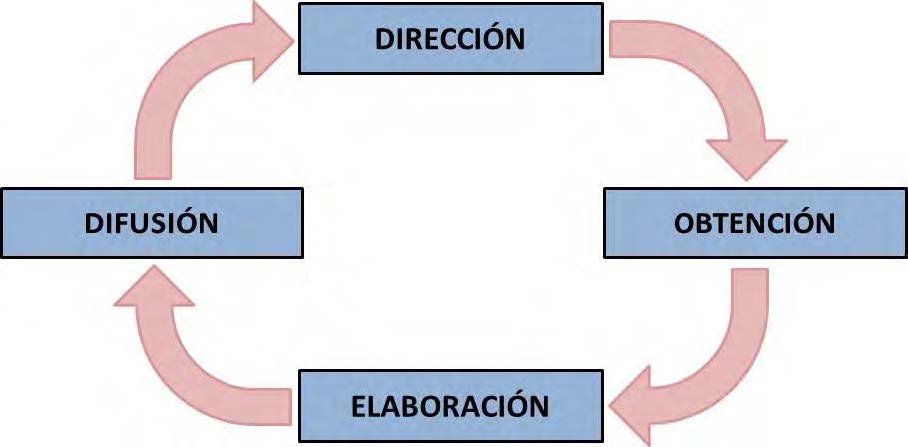

El Ciclo de Kent: de la información al conocimiento útil

Para comprender el verdadero valor de la labor de Turner, conviene recurrir al clásico Ciclo de Kent, formulado por Sherman Kent, considerado el padre de la inteligencia moderna. Este ciclo describe el proceso continuo por el cual la información se transforma en inteligencia:

─Planeación: se definen las preguntas estratégicas que el decisor necesita responder.

─Obtención: se recolectan datos desde múltiples fuentes, abiertas y secretas.

─Procesamiento: se depura, clasifica y traduce la información.

─Análisis y producción: se interpreta y sintetiza, elaborando escenarios y estimaciones.

─Difusión: el conocimiento llega en forma clara y precisa al decisor.

─Retroalimentación: el ciclo se ajusta a partir de nuevas necesidades o fallos detectados.

En esta cadena, el analista es el alquimista, quien convierte un torrente caótico de datos en conocimiento estructurado. Turner, en la película, descubre un patrón en novelas de espionaje baratas que anticipa una operación clandestina real. Allí reside la metáfora: la inteligencia no se basa en gadgets espectaculares, sino en la capacidad de discernir lo invisible en lo evidente.

.

Inteligencia: mucho más que espionaje

El cine ha contribuido a consolidar la idea de que inteligencia equivale a espionaje. Pero la realidad es más amplia y sofisticada. La inteligencia estratégica busca dotar a los líderes de un mapa preciso de amenazas, riesgos y oportunidades.

Su función no es solo espiar; es comprender. Comprender al adversario, pero también comprender el contexto, las tendencias tecnológicas, los movimientos financieros, los cambios sociales. Inteligencia es tanto la CIA como los equipos de analistas financieros de Wall Street, los especialistas en ciberseguridad de Silicon Valley o las unidades de prevención de delitos en la policía urbana.

El mundo moderno, hiperconectado y saturado de información, multiplica la necesidad de analistas capaces de separar la señal del ruido.

.

La contracara: la Contrainteligencia

Cada disciplina tiene su espejo. En este caso, la Contrainteligencia. Si la inteligencia busca conocer al adversario, la contrainteligencia procura impedir que el adversario nos conozca a nosotros.

Se trata de un entramado de medidas defensivas y ofensivas para proteger secretos, operaciones y vulnerabilidades. Su campo abarca desde la

disciplina del secreto y el principio de necesidad de saber hasta técnicas de engaño, velo y decepción.

En palabras simples: mientras la inteligencia ilumina, la contrainteligencia oscurece. Y ambas se entrelazan en una danza perpetua.

En este punto resulta inevitable recordar a Sun Tzu, quien en El arte de la guerra afirmaba: “Conócete a ti mismo y conoce a tu enemigo y en cien batallas nunca correrás peligro”. La frase condensa la esencia de la inteligencia (conocer al otro) y de la contrainteligencia (conocerse y protegerse a uno mismo). Ambas disciplinas, como hermanas mellizas, forman el núcleo de la seguridad estratégica.

Ejemplos abundan:

─El caso de Aldrich Ames en la CIA y Robert Hanssen en el FBI muestran cómo la contrainteligencia fallida puede desangrar a un sistema entero.

─En contraste, la operación de engaño “Fortitude” durante la Segunda Guerra Mundial, que hizo creer a Hitler que el desembarco aliado sería en Calais

y no en Normandía, es un hito de contrainteligencia exitosa.

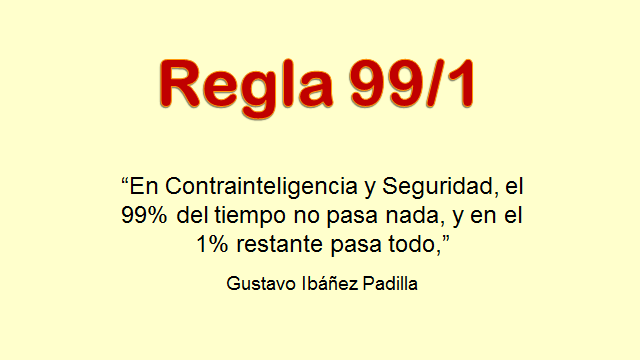

La Regla 99/1: cuando todo pasa en un instante

Aquí entra en juego la que yo denomino como Regla 99/1: “En Contrainteligencia y Seguridad, el 99% del tiempo no pasa nada, y en el 1% restante pasa todo”.

La sentencia es tan simple como brutal. Los sistemas de seguridad -estatales, corporativos o personales- enfrentan un dilema estructural: la rutina y la calma prolongada conducen a la relajación. Es humano bajar la guardia cuando nada ocurre durante meses o años. Pero es precisamente en ese instante de descuido cuando se produce la irrupción devastadora: un ataque terrorista, un hackeo masivo, un fraude financiero.

.

Ejemplos recientes lo prueban:

─El 11 de septiembre de 2001, cuando la rutina de seguridad aérea parecía suficiente hasta que no lo fue.

─El ciberataque a SolarWinds en 2020, que permaneció oculto durante meses hasta golpear simultáneamente a múltiples agencias estadounidenses.

─El colapso de Lehman Brothers en 2008, anticipado por pocos analistas que supieron ver más allá de balances maquillados.

La regla 99/1 obliga a sostener la disciplina permanente, incluso cuando nada parece amenazante. Ese es el verdadero desafío de la seguridad moderna.

Conceptos esenciales del oficio

El mundo de la inteligencia y la contrainteligencia se rige por principios técnicos que merecen ser divulgados:

─Disciplina del secreto: restringir el acceso a la información sensible.

─Necesidad de saber: solo quien requiere un dato para su función lo obtiene.

─Sigilo: la capacidad de actuar sin dejar huellas detectables.

─Velo y engaño: generar confusión deliberada en el adversario.

─Decepción: inducir al enemigo a adoptar decisiones equivocadas.

Estos conceptos son aplicables no solo en organismos estatales, sino también en la empresa privada, en la política y hasta en la vida cotidiana.

Desde proteger datos personales hasta evitar caer en una estafa digital, la inteligencia y la contrainteligencia están más cerca de lo que parece.

El legado de Robert Redford y la actualidad del Cóndor

Los tres días del cóndor sigue siendo vigente porque anticipó preguntas que hoy son centrales:

─¿Hasta qué punto los servicios de inteligencia deben actuar sin control democrático?

─¿Puede un simple analista descubrir conspiraciones que los jerarcas prefieren ignorar?

─¿Cómo evitar que la maquinaria del secreto se vuelva contra la propia sociedad que dice proteger?

Robert Redford encarnó al ciudadano común arrojado a un laberinto de poder, secreto y traición. Su personaje recordaba que detrás de cada análisis de inteligencia hay una persona de carne y hueso que debe decidir entre callar o denunciar, entre obedecer o exponer la verdad.

La inteligencia como función vital

La muerte de Robert Redford nos invita a revisitar Los tres días del cóndor, pero sobre todo a reflexionar sobre el rol insustituible de la inteligencia y la contrainteligencia en el siglo XXI.

El mundo vive bajo la ilusión de normalidad el 99% del tiempo, pero basta un 1% para que todo cambie. Solo los sistemas que comprenden esta lógica y mantienen la guardia alta sobreviven.

Por eso, la inteligencia no es un lujo de espías hollywoodenses, sino una función vital del Estado moderno, de las empresas y de los ciudadanos.

En un entorno marcado por la incertidumbre, la hiperconexión y la fragilidad, aprender a pensar como un analista de inteligencia puede marcar la diferencia entre la seguridad y el desastre.

La lección es clara: la inteligencia protege, la contrainteligencia preserva, y ambas son indispensables para la libertad, la soberanía y la vida misma. Hoy más que nunca, es momento de tomarlas en serio.

.

Fuente: Ediciones EP, 16/09/25.

Información sobre Gustavo Ibáñez Padilla

Más información:

Inteligencia es anticipación

Antecedentes del Ciclo de Inteligencia de Sherman Kent

La Inteligencia y sus especialidades en la Sociedad del conocimiento

La Regla 99/1: el uno por ciento que puede cambiarlo todo

______________________________________________________________________________

______________________________________________________________________________

Vincúlese a nuestras Redes Sociales: LinkedIn YouTube Twitter

______________________________________________________________________________

.

.

Las nuevas generaciones enfrentan mayores desafíos para lograr un buen Retiro

septiembre 13, 2025

Por Gustavo Ibáñez Padilla.

Las generaciones X y Z enfrentan una realidad inédita en el continente americano: las expectativas de un retiro digno se han vuelto más inciertas que nunca. La persistencia de la inflación, la volatilidad económica y la debilidad de los sistemas previsionales han erosionado la confianza en el futuro financiero. A ello se suma la necesidad urgente de proteger a la familia frente a riesgos crecientes: fallecimiento prematuro, incapacidad, enfermedades críticas o la simple posibilidad de vivir más años de los previstos sin los recursos suficientes.

La planificación financiera de largo plazo es hoy la herramienta más eficaz para afrontar este escenario, y cobra especial relevancia en países como la Argentina, donde la combinación de inflación crónica, presión fiscal elevada y falta de previsibilidad macroeconómica impone un desafío muy superior al de otros países de la región.

.

La situación en Hispanoamérica y Argentina

Según investigaciones de LIMRA y nuestros propios Estudios de campo realizados en 2025, más del 89 % de los trabajadores latinoamericanos que piensan en su jubilación creen que tendrán dificultades para alcanzar un retiro adecuado. La caída de la natalidad y el aumento sostenido de la esperanza de vida complican aún más la sostenibilidad de los sistemas estatales de retiro. En Argentina, este fenómeno es particularmente evidente: la relación activos/pasivos en el sistema previsional se ha deteriorado de manera alarmante, lo que obliga a los trabajadores a buscar alternativas privadas para complementar sus ingresos futuros.

Más del 85 % de los encuestados en la región manifiesta preocupación por el desempeño económico futuro de sus países, y la Argentina es un caso paradigmático. Con un historial de crisis recurrentes, cambios regulatorios bruscos y pérdida de confianza en la moneda local, los argentinos más favorecidos económicamente recurren a seguros de vida, anualidades en moneda dura y activos internacionales como mecanismos de protección y ahorro de largo plazo. Estos instrumentos ofrecen seguridad, flexibilidad y protección frente a la depreciación de la moneda local, y constituyen una vía eficaz para preservar valor en contextos inestables.

El desafío del Retiro en Argentina

Nuestro país merece un análisis particular:

1. Alta inflación y pérdida del poder adquisitivo:

La inflación anual en Argentina supera con frecuencia los dos dígitos, erosionando la capacidad de ahorro de los hogares. Esto hace inviable depender únicamente de instrumentos en pesos sin cláusulas de ajuste o sin exposición a monedas fuertes.

2. Fragilidad del sistema previsional público:

El sistema estatal funciona bajo un esquema de reparto, en el que los aportes actuales financian a los jubilados presentes. La baja densidad de aportes (especialmente por la informalidad laboral, que ronda el 40 %) y la creciente longevidad hacen que las jubilaciones mínimas resulten insuficientes.

3. Voracidad fiscal y regulatoria:

Las inversiones en inmuebles de renta o fondos locales, si bien siguen siendo opciones, se ven afectadas por altos impuestos, regulaciones cambiantes y controles de capital. Ello reduce la previsibilidad y el atractivo de estos activos como vehículos de retiro.

4. Preferencia por moneda dura y productos internacionales:

Ante la incertidumbre, es cada vez más frecuente que los ahorros e inversiones se canalicen hacia seguros de vida con componente de ahorro, anualidades y productos en dólares, que permiten proyectar un ingreso en el futuro con mayor seguridad.

La planificación financiera bajo estándares internacionales

La calidad del proceso de planificación financiera depende no solo de los productos disponibles, sino también de la metodología con la que se diseñan las estrategias. En este sentido, resulta crucial destacar la importancia de la Norma ISO 22222 de Planificación financiera personal, que establece buenas prácticas internacionales en el asesoramiento, desde la identificación de necesidades hasta el diseño de planes y la revisión periódica. Adoptar estos estándares garantiza que el cliente reciba un servicio ético, transparente y de calidad, basado en un análisis integral de sus circunstancias.

Rol del Consultor independiente en la protección familiar

En todo el continente, y particularmente en Argentina, se observa una creciente demanda de asesoramiento profesional de calidad, con énfasis en consultores financieros independientes. Su valor radica en:

* Empatía y comprensión de las necesidades del cliente, más allá de los productos disponibles.

* Función docente, enseñando a los clientes a tomar decisiones informadas sobre seguros, inversiones y planificación patrimonial.

* Capacidad de adaptación, combinando entrevistas presenciales con encuentros virtuales, pero manteniendo la profundidad analítica que requieren las decisiones de largo plazo.

Como siempre señalamos en este sitio web Economía Personal, la educación financiera es un proceso de transferencia de conocimiento que permite a las familias apropiarse de las herramientas necesarias para proteger su futuro.

.

Caso real: Familia argentina de clase media

Analicemos el caso de Jorge y Laura, ambos de 42 años, residentes en Buenos Aires, con dos hijos pequeños. Jorge trabaja en relación de dependencia en una empresa multinacional, y Laura ejerce como profesional independiente. Ambos realizan aportes al sistema previsional público, pero son conscientes de que el haber jubilatorio futuro difícilmente supere el 40 % de su ingreso actual.

─Desafíos identificados:

* Su principal activo es un departamento en el que viven, con un crédito hipotecario en pesos aún vigente (con actualización UVA).

* Carecen de seguros de vida que cubran a ambos cónyuges.

* Tienen un pequeño ahorro en dólares, pero sin una estrategia de inversión definida.

* Desean garantizar la educación universitaria de sus hijos y mantener un ingreso suficiente en el retiro.

─Plan de acción sugerido:

1. Corto plazo (1-3 años):

* Constituir un Fondo de emergencia equivalente a seis meses de gastos en dólares.

* Contratar un Seguros de vida universal indexado que garantice un patrimonio y cubra la educación de los hijos.

2. Mediano plazo (3-10 años):

* Adquirir Anualidades internacionales en dólares, que mantengan un flujo futuro de ingresos.

* Diversificar parte del ahorro en fondos globales, evitando la exposición exclusiva a la economía local.

* Reforzar la cobertura médica privada con seguros que contemplen Enfermedades críticas.

3. Largo plazo (10 años en adelante):

* Planificar la Sucesión de bienes mediante testamento o fideicomiso, minimizando la carga fiscal.

* Convertir parte del capital acumulado en rentas vitalicias (annuities) para cubrir los gastos básicos durante la jubilación.

Con estas medidas, Jorge y Laura podrán transformar la incertidumbre en un plan estructurado, que no solo proteja a la familia frente a contingencias, sino que también construya un futuro sostenible.

Educación financiera y cultura familiar

La planificación de largo plazo no es un ejercicio individual aislado: implica también transmitir valores y hábitos a las nuevas generaciones. Como enfatizo en mi ya clásico libro Manual de Economía Personal. Cómo potenciar sus ingresos e inversiones, la familia es el núcleo donde se aprenden los valores económicos fundamentales, desde el ahorro y la responsabilidad hasta la solidaridad intergeneracional. Un plan exitoso no solo asegura el retiro de los padres, sino que también enseña a los hijos a organizarse, invertir y pensar en el futuro con criterios claros.

Asumir la responsabilidad

Generar ingresos, ahorrar, invertir y planificar el retiro y la sucesión son cuestiones vitales para la protección de la familia, a lo largo de las generaciones. Cabe siempre destacar que la Familia es la base de la sociedad, porque es el primer espacio donde los individuos aprenden valores, normas, afecto y desarrollan su identidad, transmitiendo cultura y asegurando la continuidad de la especie humana. Provee apoyo, seguridad y un sentido de pertenencia, sentando las bases para adultos responsables que contribuyen al bienestar común y para el desarrollo de sociedades pacíficas y armónicas.

La situación en toda América, y en particular en Argentina, exige un cambio de mentalidad. No basta con esperar que el Estado asegure el retiro ni confiar únicamente en el salario actual. La clave está en generar múltiples fuentes de ingresos, ahorrar, invertir y planificar el retiro y la sucesión con un enfoque integral.

Los seguros de vida, las anualidades y los productos de inversión internacionales en moneda dura son hoy aliados estratégicos frente a la volatilidad regional. El asesoramiento independiente, basado en estándares como la ISO 22222, asegura que los planes respondan a las verdaderas necesidades de cada familia.

El mejor momento para comenzar fue ayer. El segundo mejor momento es hoy. Inicie su Plan de Inversión y Protección Familiar cuanto antes, busque ayuda profesional independiente. Su mejor inversión no será un activo en particular, sino el plan integral que diseñe para proteger lo más valioso que tiene: su familia, su tiempo y sus sueños.

En última instancia, la planificación financiera de largo plazo es mucho más que un ejercicio numérico: es un acto de amor y de responsabilidad hacia la familia, hacia quienes dependen de nosotros hoy y hacia quienes seguirán nuestros pasos mañana.

———

Bibliografía

* Ibáñez Padilla, Gustavo. Manual de Economía Personal. Cómo potenciar sus ingresos e inversiones. Buenos Aires: Dunken, 2013.

* Economía Personal. (http://www.economiapersonal.com.ar)

* LIMRA (2025). Estudios sobre retiro en América Latina.

* MAPFRE Economics (2023). El negocio asegurador en América Latina.

* Swiss Re Institute (2023). Mortality protection gap in Latin America.

* New York Life (2025). Wealth Watch Survey.

* Payroll Integrations (2025). Employee Financial Wellness Report.

* ISO 22222: Personal Financial Planning – Requirements for Personal Financial Planners.

———

Fuente: Ediciones EP, 13/09/25.

Más información:

La importancia del Asesor Financiero

La Libertad Financiera es un camino, no un destino

El Seguro de Vida: Un pilar financiero para el futuro

Saber y consultar, dos claves de la economía personal

Las Anualidades como instrumentos de planificación financiera personal

La Libertad Financiera: Flujo de Efectivo vs. Stock de Capital en la Economía del Siglo XXI

Nota del editor: Para profundizar en el diseño de un plan financiero personal y evitar errores comunes, conviene conocer la Norma ISO 22222, que establece estándares internacionales para la planificación financiera personal. Una brújula técnica para navegar con claridad y seguridad en este mar de decisiones económicas. Puede obtener un Diagnóstico Financiero Personal sin cargo enviando un e-mail con sus datos de contacto a: economiapersonal@gmail.com o a través del formulario de Contacto de esta web.

.

.

La Inteligencia Artificial en la Asesoría Financiera: Oportunidad y desafío para Argentina

septiembre 4, 2025

Por Gustavo Ibáñez Padilla.

La profesión del Asesor Financiero vive una transformación profunda. La irrupción de la inteligencia artificial (IA), unida al cambio generacional de clientes y profesionales, está redefiniendo las reglas del juego. Lo que antes era un oficio centrado en cálculos, informes y proyecciones manuales, hoy se ve potenciado por algoritmos capaces de procesar en segundos lo que a un humano le llevaría días. Sin embargo, en nuestro país, donde la volatilidad económica es un factor estructural, la IA no elimina la necesidad de juicio profesional, creatividad y, sobre todo, responsabilidad ética.

En este nuevo escenario, el asesor financiero no puede limitarse a competir con la tecnología; debe integrarla en su trabajo para diferenciarse. Como sostengo hace años, ‘una persona debe verse como una empresa que brinda servicios, no como un empleado’. Esta concepción del profesional como una marca, con estrategia y propuesta de valor propia, es más vigente que nunca. La IA, lejos de desplazar, se convierte en aliada de aquellos que asumen ese rol empresarial de sí mismos.

.

La nueva frontera: clientes jóvenes y asesores digitales

Las generaciones más jóvenes, tanto asesores como clientes, empujan la adopción tecnológica. Según el Betterment Advisor Survey 2025, los millennials ya constituyen el 57 % de la base de clientes y, junto con la Generación Z, representan el 70 % de los nuevos asesores en el mercado global. En Argentina, este cambio se refleja en la preferencia por plataformas digitales, atención en línea y soluciones rápidas.

Mientras los profesionales de mayor edad destacan el valor de la IA para mejorar la comunicación y la gestión de portafolios, los jóvenes priorizan la automatización de tareas administrativas y la detección de fraudes. Esta brecha generacional también se percibe en los clientes: los baby boomers buscan seguridad frente a la inflación o la volatilidad cambiaria, mientras que los millennials prefieren la personalización y la agilidad que ofrecen las herramientas digitales.

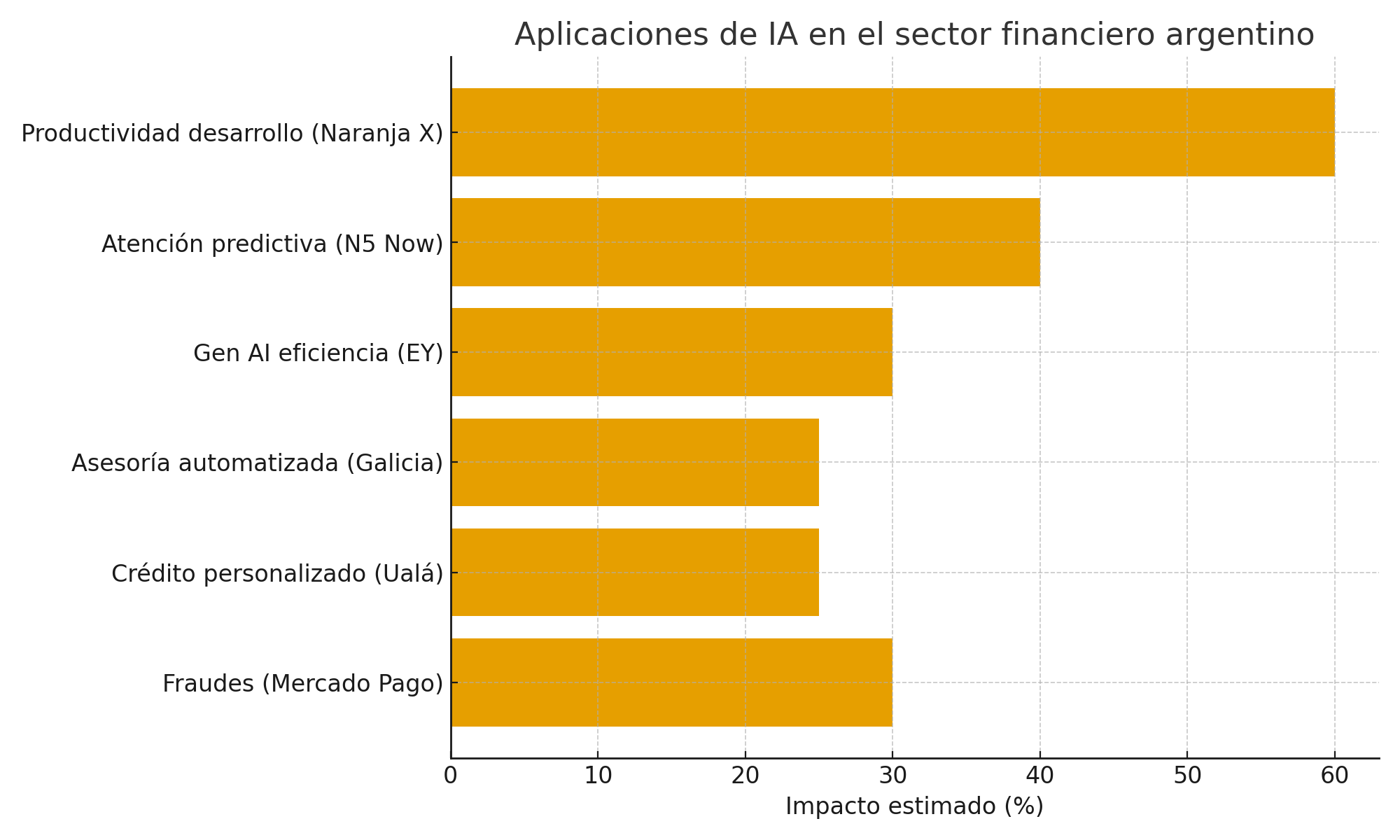

Casos locales: la IA en acción

• Mercado Pago redujo un 30 % los fraudes en pagos digitales gracias a algoritmos predictivos.

• Ualá utiliza modelos de IA para otorgar crédito a sectores antes excluidos, ampliando el acceso financiero.

• Banco Galicia incorporó chatbots capaces de responder dudas y guiar inversiones básicas, mejorando la experiencia del cliente.

• EY Argentina proyecta que la adopción de Gen AI permitirá ahorrar hasta un 20 % en costos operativos y elevar la eficiencia en un 30 %.

• N5 Now despliega ‘ejecutivos virtuales’ capaces de atender a millones de usuarios de manera simultánea.

• Naranja X, con su modelo ‘AI Native’, utiliza GitHub Copilot para acelerar el desarrollo de soluciones financieras, liberando a los equipos de tareas repetitivas.

.

Aplicaciones de IA en el sector financiero argentino

| Aplicación de IA | Impacto Clave | Ejemplo Local |

| Detección de fraudes | Reducción del riesgo en pagos digitales (~30 %) | Mercado Pago |

| Crédito personalizado | Inclusión financiera ampliada | Ualá |

| Asesoría automatizada | Mayor satisfacción del cliente (+25 %) | Banco Galicia |

| Gen AI para eficiencia | Ahorro operativo (hasta 20 %), eficiencia (+30 %) | EY Argentina |

| Atención predictiva | Escalabilidad y personalización | N5 Now |

| Productividad en desarrollo | Desarrollo más veloz (hasta 60 %) | Naranja X |

.

.

.

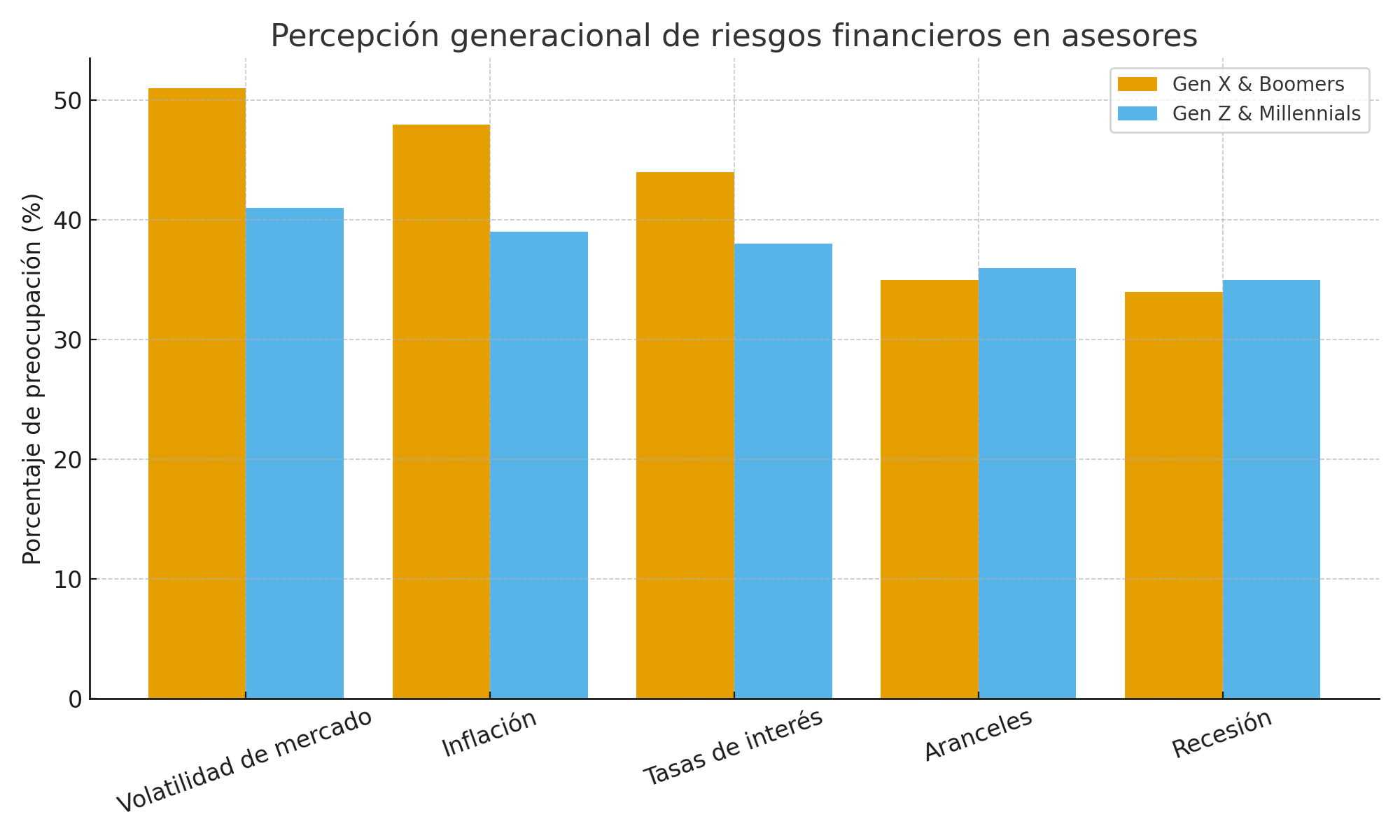

La paradoja de la IA en las finanzas

Existe un fenómeno curioso: aunque cada año más asesores incorporan inteligencia artificial en su labor, la mayoría expresa preocupación por el uso que los clientes hacen de estas herramientas de manera independiente. Según encuestas internacionales, el 65 % de los profesionales teme que las personas reciban consejos erróneos o malinterpretados de parte de sistemas automáticos sin supervisión.

Esto revela una verdad fundamental: la IA puede sugerir, pero no decide. En temas de dinero, ahorro o inversión, las consecuencias de un error son demasiado costosas para dejarlas libradas a un algoritmo sin contexto. Aquí es donde la figura del asesor cobra sentido, no como intermediario burocrático, sino como traductor, intérprete y responsable último de la estrategia financiera.

Acción y criterio: dos pilares insustituibles

Toda decisión de inversión debe tomarse por acción, nunca por omisión. Ese principio es vital en un país como Argentina, donde la inflación erosiona cualquier pasividad y la falta de movimiento implica pérdida automática de valor. La IA puede detectar oportunidades, pero solo el asesor sabe cuándo es momento de avanzar, cuándo conviene esperar y cómo combinar instrumentos para mitigar riesgos.

El profesional que adopta IA como apoyo gana en velocidad, análisis y eficiencia. Pero lo que realmente agrega valor es su capacidad de aplicar criterio, considerar el marco regulatorio, entender la psicología del cliente y actuar con convicción.

El algoritmo necesita humanidad

La IA está revolucionando la asesoría financiera en Argentina, pero no puede reemplazar el juicio humano. Puede procesar miles de datos, proyectar escenarios y automatizar procesos, pero no tiene empatía, ética ni la capacidad de asumir responsabilidad fiduciaria.

El verdadero futuro de la profesión será híbrido. La tecnología se encargará de las tareas mecánicas; los asesores, de aportar confianza, estrategia y visión. El capital humano será aún más valioso, porque en la abundancia de información, lo que escasea es el criterio.

El asesor financiero debe verse como una empresa de servicios profesionales, con marca propia, capacidad de decisión y una propuesta clara. La IA es una palanca poderosa, pero el cambio duradero dependerá de la voz humana detrás del algoritmo. En definitiva, el futuro no será del software ni de las máquinas: será de quienes sepan integrar la tecnología sin perder la esencia de lo que hace único al ser humano.

Fuente: Ediciones EP, 04/09/25.

Información sobre Gustavo Ibáñez Padilla

Más información:

La importancia del Asesor Financiero

La Libertad Financiera es un camino, no un destino

Saber y consultar, dos claves de la economía personal

Las Anualidades como instrumentos de planificación financiera personal

La Libertad Financiera: Flujo de Efectivo vs. Stock de Capital en la Economía del Siglo XXI

Nota del editor: Para profundizar en el diseño de un plan financiero personal y evitar errores comunes, conviene conocer la Norma ISO 22222, que establece estándares internacionales para la planificación financiera personal. Una brújula técnica para navegar con claridad y seguridad en este mar de decisiones económicas. Puede obtener un Diagnóstico Financiero Personal sin cargo enviando un e-mail con sus datos de contacto a: economiapersonal@gmail.com o a través del formulario de Contacto de esta web.

.

.

Europa camino al abismo

agosto 29, 2025

El mito de la “igualdad”: ¿Está Europa atrapada en una trampa marxista desastrosa y fallida?

Por Drieu Godefridi.

.

En un mundo donde fuerzas económicas cambiantes están redefiniendo el equilibrio global de poder, las trayectorias de Estados Unidos y la Unión Europea durante la próxima década (2025-2035) parecen destinadas a divergir cada vez más marcadamente.

{kind=link}

En 2023, el PIB per cápita de Estados Unidos había ascendido a 82.770 dólares, exactamente el doble de los 41.420 dólares de la UE.

El liderazgo de Estados Unidos se basó en un crecimiento promedio anual del PIB real del 2,2 % entre 2010 y 2023; aumentos de productividad de aproximadamente el 14 % y un gasto en investigación y desarrollo equivalente al 3,4 % del PIB. A esto se suma un mercado laboral notablemente flexible, un crecimiento demográfico moderado (0,5 % anual) y, desde 2019, la autosuficiencia energética.

La UE cuenta una historia diferente: un crecimiento medio anual del PIB real de apenas el 1,3%, un mero aumento del 7% en la productividad por hora, una población en edad de trabajar que se reduce en alrededor de un millón al año y una tasa de dependencia energética que todavía ronda el 58%.

«Ah, pero…», replican los socialistas de todos los partidos políticos —y en Europa los hay en todos los partidos—, «usted cita el ingreso promedio, no la mediana». La mediana, el punto en el que el 50% gana menos y el 50% más, es de hecho inferior a la media en Estados Unidos. La desigualdad es más pronunciada en Estados Unidos que en Europa. Sin embargo, su respuesta, presentada como si zanjara el debate, forma parte en sí misma del dilema de Europa.

En Europa, la desigualdad se considera generalmente un mal, una abominación moral; por lo tanto, la igualdad material, incluso si significa, como en la ex Unión Soviética, que nadie (excepto los miembros de alto rango del partido) tiene nada, se eleva a la categoría de un bien ideal .

A los 17 años, siendo estudiante de primer año de Derecho, tuve la oportunidad de entrevistar a André Molitor, exjefe de gabinete del rey Balduino de Bélgica. Molitor, un amable católico de izquierdas, me confesó que lo único que realmente despreciaba era la desigualdad; su sueño era «menos ricos y menos pobres».

La verdadera igualdad material es un mito .

La «igualdad real» que defienden comunistas y socialistas de todo tipo simplemente nunca ha existido. Si se le dieran hoy 100.000 euros a cada europeo, mañana ya habría un puñado de magnates —quizás incluso uno o dos Elon Musk— junto a quienes lo despilfarraron todo, con la gran mayoría dispersa en algún punto intermedio.

La igualdad, como valor moral, ha servido en gran medida como pretexto para el socialismo (quitarle a Pedro y darle a Pablo), al mismo tiempo que financia un aparato de «redistribución» extenso y parasitario que brinda pocas oportunidades o incentivos para tener éxito o conservar lo que uno ha ganado.

La elevación de la igualdad material por parte de Europa bien podría ser su legado más desastroso. Con férrea constancia, el continente avanza hacia una mayor igualdad, en medio de una creciente miseria y miseria.

La proyección de referencia para 2035, con las tasas de crecimiento actuales, muestra que si persisten las trayectorias actuales (crecimiento anual del 2 % en Estados Unidos frente al 1 % en Europa), el ingreso promedio estadounidense superará los 100 000 dólares para 2035, mientras que el de Europa se mantendrá en torno a los 50 000 dólares. Los conductores de carruajes en el Central Park de Nueva York o los paseadores de perros en Beverly Hills pronto ganarán más que los médicos franceses y los ingenieros alemanes, no metafóricamente, sino en dinero contante y sonante. Incluso considerando las diferencias de inflación y poder adquisitivo entre Europa y Estados Unidos (el coste de la vida es más bajo en Europa), la brecha transatlántica es enorme y sigue creciendo.

En escenarios alternativos —un renacimiento tecnológico europeo o, por el contrario, un grave shock geopolítico en Estados Unidos—, la proporción rara vez baja de 2:1. El crecimiento de la productividad, la producción energética y la inversión en I+D de Estados Unidos siguen siendo decisivos.

En términos sencillos: sin un cambio político radical, Europa se encamina hacia un rápido declive, a pesar de contar con ventajas genuinas como una mayor expectativa de vida.

El PIB per cápita —imperfecto pero ineludible— cristaliza un abismo transatlántico. Europa se está convirtiendo para Estados Unidos en lo que Grecia fue para Roma: un encantador museo al aire libre.

¿Es inevitable?

Sacar a Europa del fango del socialismo, en todas sus formas, exigiría dos transformaciones tan radicales que rayan en lo inimaginable.

1. Recrear capital dinámico

No puede haber «capitalismo» sin capital, sin fondos de capital riesgo ni megarondas de inversión. Cuando NVIDIA, TSMC y otras invierten cientos de miles de millones de dólares, esos fondos deben haberse acumulado previamente sin ser confiscados por el Estado en cada oportunidad, y sus inversores deben creer que su inversión conjunta generará, en algún momento, una ganancia que valga la pena.

Crear estos fondos de inversión de capital privado en Europa implicaría abandonar la doctrina de la igualdad material. Los avances tecnológicos modernos requieren grandes sumas de dinero que ya no están disponibles para la mayoría de los europeos. El ahorro europeo existe, pero se destina a la propiedad, a seguros de vida o, de forma reveladora, a los mercados de inversión estadounidenses. Un cambio hacia planes de pensiones privados en lugar del actual sistema de pensiones públicas (financiadas con cargo al presupuesto general del gobierno) al menos impulsaría al continente en la dirección correcta. Para situaciones donde las pensiones privadas no son una opción, aún podría existir una red de seguridad proporcionada por el gobierno.

2. Desmantelamiento del Pacto Verde Europeo

La energía europea ya cuesta cinco veces más que la estadounidense. Esa sola variable basta para justificar el éxodo de la industria europea hacia mercados energéticos más favorables, en particular Estados Unidos.

En comparación con la crisis energética autoinfligida por el “ Pacto Verde ” europeo, los aranceles del presidente Donald Trump son apenas una pequeña nota a pie de página.

No obstante, mantengamos la esperanza. La historia se escribe a un ritmo vertiginoso, y casi todo sigue siendo posible. Sin embargo, creer que Europa se convertirá en algo más que un museo al aire libre mientras siga confiando su futuro a figuras como la mediocridad agotada de sus actuales líderes —y, sobre todo, a las ideas ruinosas y caducas que los animan— es una locura.

Fuente: gatestoneinstitute.org, 24/07/25

x

x

.

.

¿Qué debe entenderse por dar a cada uno “Lo Suyo”?

agosto 8, 2025

Por Javier Casaubon.

La Argentina busca superar la impunidad y fortalecer sus instituciones con un nuevo orden basado en la justicia y la prudencia, según los principios de Tomás de Aquino. Jueces, legisladores y gobernantes deben aplicar equidad y razón al decidir sobre prisión o domiciliaria, dando a cada uno “lo suyo” para garantizar el bien común y evitar desigualdades, especialmente en casos de militares ancianos y políticos condenados.

.

La necesidad de un nuevo orden institucional

La República Argentina está saliendo de un estado subjetivo de impunidad, pero si hay un retroceso y ese estado pasa a ser un estado objetivo de impunidad la cuesta arriba será muy grande y un deterioro institucional mayúsculo.

Previo a hacer una profunda orientación y direccionamiento actual de las instituciones hace falta la contemplación, trazo saliente de la personalidad de Tomás de Aquino, y paso necesario para alcanzar un acabamiento cumplido de un nuevo orden. Pero mejor que contemplar esas cosas y quedárselas uno como un conocimiento propio adquirido, es transmitir lo contemplado a otros (contemplari et contemplata aliis tradere, “contemplar y dar a los demás lo contemplado”).

La importancia de la prudencia y la justicia

Para realizar ese nuevo orden institucional hacen falta hombres de Estado que estén dispuestos a comprometerse en iluminar ese camino. Como el Aquinate enseñó es más perfecto “iluminar que solo brillar”. En estas tierras, ya lo decía Atahualpa Yupanqui “mejor que iluminar es alumbrar”. Nos están faltando esos faroles que alumbren al pueblo, que supere la dialéctica partidista o algo que no tenga olor a lo político-electoral sino más bien ese “olorcito” a pueblo y al bien común, siempre tan necesario en nuestra comunidad.

Quienes se dicen discípulos del Doctor Común y de allí que sus lectores, estudiosos y admiradores, y aún quienes estén en posesión de las líneas generales del sistema tomista, están convocados a pensar creativamente las urgentes controversias que agitan los espíritus, abrevando en las obras y en los principios del santo Doctor. Los problemas actuales habrán de resolverse de acuerdo con el espíritu de santo Tomás, cuyo sistema no es un libro cerrado, un arcón inexpugnable, o, peor todavía, un sepulcro antiguo y superado. Su filosofía fue sí un sistema coherente y vasto, pero, al mismo tiempo, flexible, abierto al progreso y por tanto expedito para nuevas formulaciones capaces de integrarse en él[1], una voz actual refrescante frente al calor político del mero momento.

La justicia según Tomás de Aquino

Por eso la pregunta filosófica contemporánea nacional para un jurista sería: ¿Qué se entiende por dar a cada uno “lo suyo” respecto de un condenado al decidir si corresponde una prisión domiciliaria o una cárcel penitenciaria?

En la Suma Teológica “se dice que es suyo –de cada persona– lo que se le debe según igualdad de proporción, y, por consiguiente, el acto propio de la justicia no es otra cosa que dar a cada uno lo suyo. Y que “la justicia es la virtud que da a cada uno lo suyo, no reivindica lo ajeno y descuida la propia utilidad para salvaguardar la común equidad”[2].

.

La prudencia en la política

Especialmente en la política –cualquiera que sea nuestra concepción de ella– cuando juzgamos justificadas las medidas de un gobernante apelamos esencialmente a la idea de prudencia y razonabilidad para establecer en qué consiste lo ajustado. Los motivos de justificación de una acción determinada ponen de manifiesto, por lo tanto, la necesidad de someter incluso ese proyecto al tribunal de la razón, porque solo la razón puede establecer en qué consiste lo ajustado de una acción humana. De allí la frase: “un buen rey da órdenes razonables”.

Lo razonable en materia política es así sinónimo de prudente. Precisamente la prudencia, y no otra disposición, recurso o habilidad misteriosa es lo que permite al que gobierna señalar por antelación los medios requeridos para lograr los objetivos políticos; es decir, prever. La capacidad de previsión (evitar el efecto indeseado de que la ‘sensación subjetiva ciudadana de impunidad’ pase a ser ‘objetiva’), el sentido de la oportunidad, el discernimiento de lo conveniente (el juicio de un tribunal razonable, no fanático electoral o partidario), lo útil, necesario y la prontitud en el pronunciamiento (dada la trascendencia de causas con ancianos que se mueren en prisión o casos de corrupción pública en trámite) son aspectos de la sabiduría prudencial que le exigimos a quien manda para que sus órdenes o decisiones sean razonables; si las posee será un buen gobernante y sus medidas resultarán siempre justificadas ante los gobernados; en una palabra, su autoridad quedará legitimada en el ejercicio del poder… Esto cabe tanto para el presidente de la república como para los legisladores y los jueces de la nación.

La relevancia histórica de las decisiones

Y si, además, las acciones emprendidas por el que manda tuviesen relevancia histórica (en tanto su contenido estuviese cargado de significación ética y moral, sobre los principios de justicia, equidad y bien común) dichas acciones ingresarían al patrimonio común de la tradición, trascendiendo las circunstancias concretas que le dieron origen.

De lo expuesto se advierte que la virtud de la prudencia no es un atributo exclusivo del Príncipe (en la concepción clásica del término), sino que ésta debe colaborar estrechamente con la virtud de la justicia, más si se trata de un juez que debe determinar el modo de la prisión que debe atender al bien común más que a otro bien particular, individual, personal o electoral.

La interpretación errónea de Maquiavelo

Una gran mayoría ha interpretado equivocadamente la máxima maquiavélica que «el fin justifica los medios»; que, en nuestro caso, se traduce en que, al ver “un militar” de los ‘70 o “un corrupto” por televisión presumiblemente que a futuro sea declarado culpable, por el sólo hecho de ser ‘uniformado’ o ‘político’, sí o sí, es culpable de violar derechos humanos o se enriqueció personalmente o patrimonialmente o tuvo un privilegio gracias a su función pública y merece por ende el peor de los castigos, independientemente de los hechos, las pruebas y el derecho, cuando aquello no es lo que sostiene el cabal y verdadero realismo de Maquiavelo y un juez no puede decidir una medida tan coercitiva de restricción de la libertad por una simple información periodística o por la presión de los medios, por lo que dice el género de la opinión pública, su especie la opinión política o su subespecie la opinión jurídica.

Para evitar equívocos, tanto respecto de los octogenarios uniformados prisioneros como también respecto a que todos los políticos son “chorros” sueltos[3], cabe aclarar algo: “nunca es lícito hacer el mal para obtener un bien de cualquier especie que sea” [y que] “el problema de los fines y los medios es el problema básico de la filosofía política” [pues] “el aplicar medios intrínsecamente malos para alcanzar un fin bueno es simple necedad y desatino”[4].

La justicia como virtud práctica

Contrariamente, por la prudencia, determino lo justo en cada caso en particular, y por la justicia, soy movido a dar efectivamente a cada uno “lo suyo”, como enseña el Doctor Angélico. “El juez da a cada uno lo que es suyo, actuando como el que manda y el que dirige; porque el juez es lo justo animado y el príncipe es el guardián de lo justo…”[5]. Por la equidad equiparo situaciones iguales o análogas según la misma ley o el principio justo, ecuánime y equitativamente distributivo de igualdad ante la ley. Un “criterio de cierta equidad o proporcionalidad mínima”.

Definición clásica de la justicia

Pero, ¿qué es “lo suyo”?

Ulpiano fue el acuñador de la definición de Justicia que ha atravesado los siglos transportada por la barca del pensamiento cristiano, hasta llegar hasta nuestros días, cuando dijo que la Justicia consiste en “la constante y perpetua voluntad de dar a cada uno lo suyo”. Existe una gratuita y vacía negación en la argumentación de algunos positivistas, incluso desarrollado por Kelsen, que, impugnando la concepción tradicional de la Justicia y la clásica definición de Ulpiano y de Aquino, hasta ahora, sin duda, no superada, afirman que la Justicia nos dice que hay que dar a cada cual lo suyo, no obstante no explica qué es lo suyo de cada cual.

Si bien a simple lectura del texto parece un juego de palabras, no lo es, porque tenemos que saber qué es lo suyo de cada uno, para poder dárselo (al homicida: la condena en prisión, por ejemplo, hecho que parece bastante evidente; pero qué es “lo suyo” para un imputado de un hurto de un celular: ¿una sanción de tareas comunitarias, una multa, una reparación integral del perjuicio, una conciliación con la víctima?; o ¿qué es “lo suyo” para alguien que participó o no de un delito de lesa humanidad o “lo suyo” en un caso de corrupción pública u otros ejemplos civiles o privados como el incumplimiento de un contrato o el no pago de un alquiler, la no devolución de la cosa prestada, etc.?). Y es entonces cuando estos autores sindican la Justicia como un ideal alcanzable por la razón y no por las relaciones sociales, simplemente una fórmula vacía, que no logra explicar cuál es la pauta que debemos seguir para poder determinar “lo suyo” de cada uno.

Los cuatro planos de la justicia

Pues bien, fíjese que si nos detuviéramos en este concepto, en un plano general y abstracto, posiblemente nos veríamos abocados a un callejón sin salida, porque para poder determinar qué es “lo suyo” de cada uno no basta con colocarse en un terreno meramente teórico o especulativo, sino que es necesario descender a la aplicación de la Justicia en las relaciones sociales en que ésta recae. Y es allí entonces donde surge en forma bastante clara la respuesta a esta objeción, que, volvemos a decirlo, creemos que tal vez no tendría una respuesta sencilla si nos limitáramos a los conceptos generales de Justicia.

Fuente: totalnewsagency.com, 01/08/25

Más información:

La suspensión de juicio a prueba y la comisión de otro delito como causal de su revocación

Geopolítica: Alfred Mahan versus Halford Mackinder

agosto 6, 2025

Construyendo la nueva fortaleza de Eurasia

Por Sean Ring.

.

Durante más de un siglo, dos asesores muertos han moldeado la manera en que las grandes potencias ven el mundo.

Por un lado, tenemos a Alfred Thayer Mahan, el oficial naval estadounidense que creía que el poder marítimo determinaba la supremacía global. Según Mahan, controlar los océanos significa controlar el comercio. Si controlas el comercio, controlas la riqueza. Si controlas la riqueza… bueno, ya te haces una idea.

Del otro lado está Halford Mackinder, el geógrafo británico que argumentó exactamente lo contrario. Olvídense de los mares, dijo. Quien controle la «Isla del Mundo» —Eurasia— controla el mundo. Lo que importa son los ferrocarriles, los ríos, los oleoductos y los imperios terrestres. No las fragatas ni los portaaviones.

Mahan y Mackinder ya no están con nosotros, pero sus ideas continúan influyendo en el mundo de hoy.

Y estamos viendo cómo se desarrolla.

Es el mundo de Mahan… por ahora.

Estados Unidos y el Reino Unido —los hijos espirituales de Mahan— se han beneficiado durante mucho tiempo de un orden basado en el océano. Dominar las olas forjó su prosperidad y poder. El Imperio Británico tenía un alcance marítimo. La Armada estadounidense patrulla ahora todas las rutas marítimas principales. El dólar reina por encima de todo porque el petróleo, las materias primas y el comercio se liquidan en dólares. Ese mundo —el mundo de Mahan— es la razón por la que los estadounidenses viven como reyes, mientras que potencias terrestres como Rusia y China llevan décadas intentando recuperar el terreno perdido.

Pero el mundo de Mahan tiene límites. Sobre todo cuando intentas mantener a tus rivales encerrados en el suyo.

Eso es precisamente lo que Estados Unidos ha intentado hacer con China.

La historia de China

La Primera y la Segunda Cadena de Islas —que se extienden desde Japón, pasando por Taiwán y Filipinas, hasta Guam e Indonesia— son como rejas marítimas que acorralan a China. Impiden que Pekín convierta su armada en una fuerza global y restringen su acceso al Pacífico abierto. Y no es casualidad. Es la política de Estados Unidos.

¿Y entonces qué hizo China?

Sencillo: se centraron en la tierra. De ahí la Iniciativa de la Franja y la Ruta. Si Estados Unidos y sus aliados pueden dominar los mares, razonaron los chinos, la solución reside en dominar el territorio. Puertos, ferrocarriles, carreteras, oleoductos, diques secos, cables de fibra óptica y redes eléctricas. No solo en Asia, sino en toda Eurasia, Oriente Medio, África e incluso en Europa.

Lo que Mackinder una vez llamó el “Corazón” ahora se está convirtiendo en un sitio de construcción financiado por China.

La historia de Rusia

Y luego está Rusia.

Tras la invasión de Ucrania en 2022, Occidente impuso a Moscú todas las sanciones imaginables. Sin dólares. Sin euros. Sin Swift. Sin piezas de tanque. Sin chips semiconductores. Sin cómodos foros de Davos. En efecto, Occidente intentó cortar los vínculos de Rusia con la economía global. Aislarla del sistema oceánico.

¿Y cómo respondió Rusia?

Redobló la apuesta por Mackinder. En cuanto al poder terrestre. En los ríos, específicamente.

Si ven el video de YouTube «Cómo Rusia planea gobernar Eurasia por río» —y les recomiendo encarecidamente que lo hagan—, se describe el plan de Moscú para construir una red interna de ríos, puertos y conexiones ferroviarias que integren toda la masa continental euroasiática. El Volga. El Don. El Ob. El Lena. No son nombres que solemos asociar con el comercio global, pero quizá deberíamos.

.

Capital china y geografía rusa

Lo que está surgiendo es un matrimonio estratégico entre el capital chino y la geografía rusa.

Uno tiene dinero y ambición. El otro tiene territorio, ríos y una necesidad imperiosa de mantenerse relevante. Juntos, están sentando las bases de una nueva infraestructura continental, una que sea en gran medida inmune a la Armada estadounidense, la burocracia de la UE o cualquier sanción que la Casa Blanca se le ocurra.

Piensa en lo que eso significa.

Se construirán nuevos corredores comerciales desde China hasta Europa, evitando el estrecho de Malaca y el canal de Suez. Los puertos fluviales rusos alimentarán las líneas ferroviarias chinas hacia Kazajistán, Irán y Turquía. Tendrán oleoductos que las compañías de transporte no podrán bloquear. Su infraestructura digital se canalizará a través de capitales amigas, no de Silicon Valley ni Bruselas.

Un mundo Mackinder. Construido a plena vista.

Resultados potenciales

Entonces ¿A dónde va esto?

Hay algunos escenarios: