La jubilación ya no es un destino: expectativas, riesgos y soluciones para quienes planifican su retiro

diciembre 12, 2025

Por Gustavo Ibáñez Padilla.

La idea clásica de la jubilación —definida como el retiro definitivo del mercado laboral para disfrutar de la “segunda mitad de la vida”— está mutando con rapidez. Encuestas recientes muestran que una proporción significativa de los ahorradores espera seguir vinculada al trabajo —por elección o necesidad— cuando llegue la edad de retiro, y esa nueva realidad redefine las decisiones de ahorro, inversión y protección que deben tomar quienes están próximos a jubilarse. La radiografía global y el espejo argentino revelan coincidencias y desafíos propios que exige una planificación más sofisticada y dinámica.

Demografía y longevidad: la matemática que cambia el tablero

El envejecimiento poblacional es una fuerza estructural que presiona las pensiones públicas y altera la ecuación individual del ahorro. En los países de la OCDE, la esperanza de vida restante a los 65 años sigue creciendo y las proyecciones apuntan a varios años más de vida promedio en las próximas décadas, lo que convierte el riesgo de longevidad en un factor central de la planificación financiera. A nivel macro, esto también empuja a elevar gradualmente la edad efectiva de jubilación en muchas jurisdicciones.

Argentina no es la excepción. Las mejoras sanitarias y la estructura poblacional han elevado la esperanza de vida, mientras que tasas de fertilidad más bajas y una creciente proporción de mayores implican presión sobre los sistemas previsionales y posibles reajustes en beneficios y edades de retiro. En ese contexto, la volatilidad económica e inflacionaria local añade complejidad: la capacidad de mantener el poder adquisitivo durante la jubilación exige estrategias concretas de inversión y cobertura.

Expectativas de actividad y calidad de vida: más que dinero

La encuesta de T. Rowe Price de diciembre de 2025 encontró que cerca de un tercio de los ahorradores prevé mantener algún tipo de trabajo en la jubilación; además, solo un tercio se declara entusiasmado por jubilarse y una proporción relevante duda de poder sostener su estilo de vida actual cuando deje de trabajar. Eso traduce una mezcla de motivaciones —económicas, sociales y personales— que obliga a repensar el “paquete” de retiro: ingresos, salud, ocupación productiva y propósito.

Consecuencias prácticas para el ahorrador

─Horizonte temporal más largo y riesgo de longevidad: los productos que transfieren el riesgo de vivir demasiado —como las anualidades (annuities)— adquieren relevancia. Aunque los mercados voluntarios de rentas vitalicias han sido históricamente reducidos por problemas de selección adversa y baja demanda, su función como seguro contra la longevidad es indiscutible en carteras de retiro bien diseñadas.

─Protección ante eventos adversos: los seguros de vida —bien estructurados— permiten proteger legados, cubrir deudas y garantizar liquidez para contingencias de salud o necesidades familiares. Integrados con soluciones de renta, contribuyen a convertir un ahorro acumulado en flujos previsibles y resistentes a shocks.

─Búsqueda de rendimientos “seguros pero reales”: en entornos de tasas volátiles e inflación, la asignación entre activos reales (inmuebles, infraestructura), renta fija indexada y activos de crecimiento debe priorizar preservación de capital y generación de ingresos. La tentación de perseguir altas rentabilidades sin considerar riesgo de sequía de ingresos en la vejez puede resultar desastrosa.

─Flexibilidad y “jubilación activa”: dado que muchos planean combinar trabajo y ocio, la planificación debe incorporar escenarios múltiples —retiro gradual, emprendimientos, consultoría por proyectos— y modelos de caja que permitan alternar ingresos laborales y retiros programados.

El rol de las Anualidades y los Seguros de Vida en la arquitectura de retiro

Las anualidades ofrecen la ventaja técnica de transformar capital en flujo de por vida, resolviendo el riesgo más difícil de cubrir: la longevidad. Por su parte, el seguro de vida agrega una capa de protección patrimonial y liquidez. Ambos instrumentos, utilizados de forma complementaria, ayudan a estabilizar la “columna vertebral” del ingreso de retiro y permiten que una porción del patrimonio pueda ser invertida con horizonte de crecimiento sin poner en riesgo el consumo básico. La evidencia académica y estudios de organismos multilaterales avalan su papel en portafolios de jubilación, aunque remarcan la necesidad de transparencia de costos y regulación para evitar productos inapropiados.

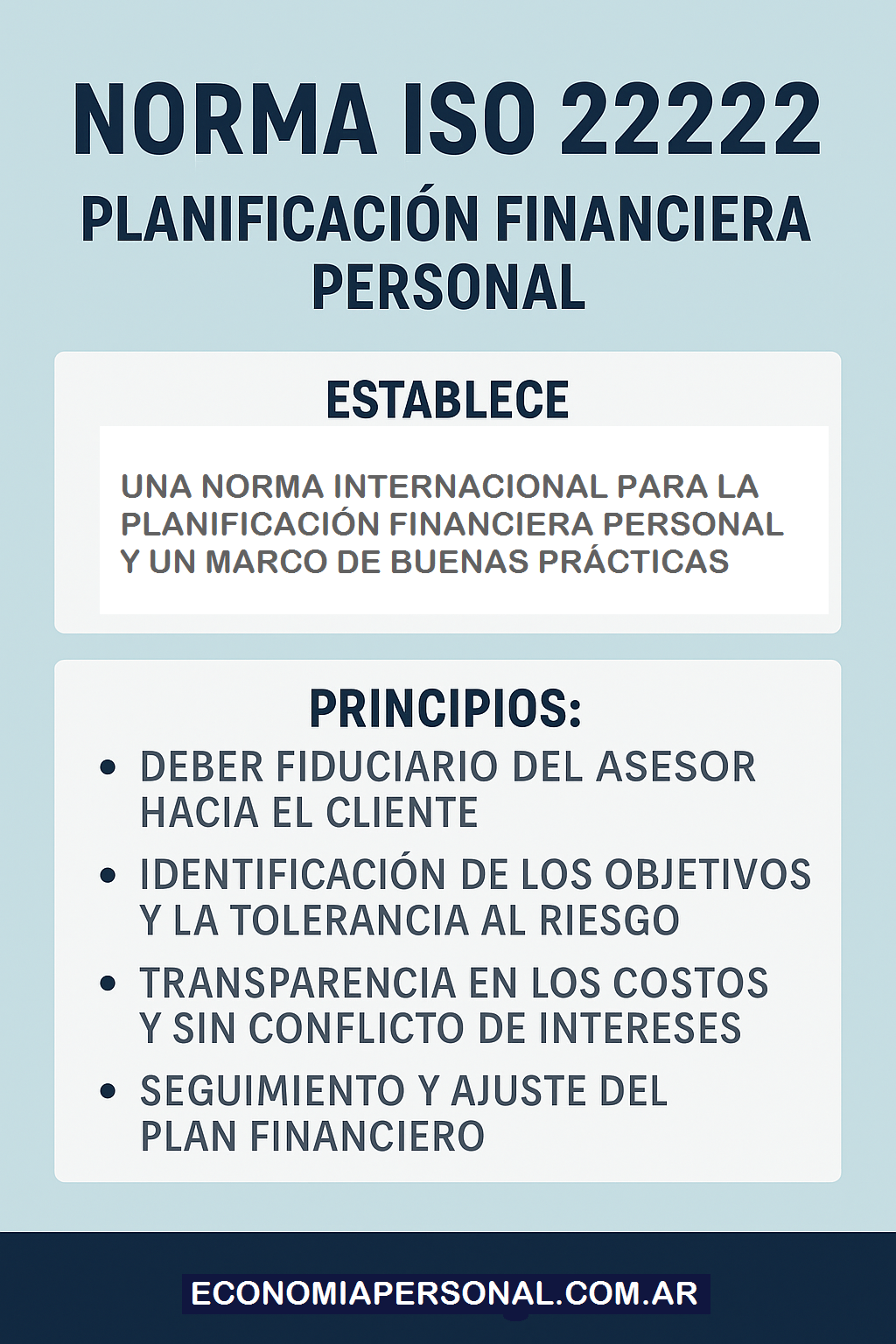

Asesoría profesional bajo norma: ISO 22222 y el consultor independiente

En escenarios complejos, el consultor financiero independiente que aplica la norma ISO 22222 aporta un marco estructurado, ético y reproducible para diseñar planes de finanzas personales. La norma ISO 22222 define responsabilidades, competencias y principios que mitiguen conflictos de interés y aseguren que la recomendación esté alineada con los objetivos del cliente y su situación integral (patrimonio, familia, fiscalidad, tolerancia al riesgo). Para un ahorrador próximo a jubilarse, contar con un profesional certificado o que opere bajo estos estándares reduce la probabilidad de decisiones subóptimas y mejora la personalización de soluciones —por ejemplo, la combinación entre renta vitalicia, anualidades indexadas y reserva de liquidez.

Outplacement y retiro: la transición laboral como proyecto estratégico

Los procesos de retiro voluntario o de retiro anticipado ganan en calidad cuando incorporan programas de outplacement y reorientación profesional. Estas herramientas —habituales en procesos de desvinculación empresarial— facilitan la redefinición de roles, la capacitación y la reconversión hacia emprendimientos o consultoría, reduciendo el coste económico y psicológico del cambio. En Argentina existen proveedores con oferta local que combinan coaching, evaluación de competencias, educación financiera y acompañamiento práctico en búsqueda de oportunidades. Invertir en una transición bien planificada suele redundar en mejores ingresos y mayor bienestar durante la jubilación.

Un llamado a la acción: empezar o actualizar el Plan Financiero Personal

La convergencia de mayor longevidad, expectativas de actividad prolongada y entornos macroeconómicos inciertos exige abandonar recetas únicas. Sea que su objetivo sea jubilarse pronto, trabajar por elección o montar un proyecto propio, la ventana de planificación debe contemplar:

- Diagnóstico realista del gasto requerido para mantener su estilo de vida;

- Evaluación del riesgo de longevidad y la incorporación de soluciones de renta y seguro;

- Asignación de activos que combine preservación y crecimiento;

- Escenarios de retiro activo y formación para la transición laboral; y

- Supervisión periódica con un asesor independiente que aplique estándares profesionales como ISO 22222.

Si usted está a años o meses de la jubilación, hoy es el momento óptimo para trazar —o revisar— ese plan. Programar una sesión con un consultor financiero independiente, contrastar opciones de anualidades y seguros, y evaluar un programa de outplacement cuando corresponda, son pasos concretos que reducen incertidumbre y aumentan la probabilidad de una jubilación con seguridad económica y propósito. Comience ahora: defina metas, cuantifíquelas y póngalas a prueba con escenarios adversos. La jubilación dejó de ser un destino fijo; es un viaje que se planifica con método y acompañamiento profesional.

Fuente: Ediciones EP, 12/12/25.

Información sobre Gustavo Ibáñez Padilla

Más información:

Una historia de Libertad Financiera

La Libertad Financiera es un camino, no un destino

La Norma ISO 22222: Un pilar en la Planificación Financiera

Las Anualidades como instrumentos de planificación financiera personal

El auge de las Anualidades: Un escudo financiero en un mundo de incertidumbre

La Libertad Financiera: Flujo de Efectivo vs. Stock de Capital en la Economía del Siglo XXI

Vincúlese a nuestras Redes Sociales: LinkedIn YouTube Twitter

Nota del editor: Para profundizar en el diseño de un plan financiero personal y evitar errores comunes, conviene conocer la Norma ISO 22222, que establece estándares internacionales para la planificación financiera personal. Una brújula técnica para navegar con claridad y seguridad en este mar de decisiones económicas. Puede obtener un Diagnóstico Financiero Personal sin cargo enviando un e-mail con sus datos de contacto a: economiapersonal@gmail.com o a través del formulario de Contacto de esta web.

.

.

Antes de realizar cualquier inversión infórmese: Aviso Legal

.

.

.

Las nuevas generaciones enfrentan mayores desafíos para lograr un buen Retiro

septiembre 13, 2025

Por Gustavo Ibáñez Padilla.

Las generaciones X y Z enfrentan una realidad inédita en el continente americano: las expectativas de un retiro digno se han vuelto más inciertas que nunca. La persistencia de la inflación, la volatilidad económica y la debilidad de los sistemas previsionales han erosionado la confianza en el futuro financiero. A ello se suma la necesidad urgente de proteger a la familia frente a riesgos crecientes: fallecimiento prematuro, incapacidad, enfermedades críticas o la simple posibilidad de vivir más años de los previstos sin los recursos suficientes.

La planificación financiera de largo plazo es hoy la herramienta más eficaz para afrontar este escenario, y cobra especial relevancia en países como la Argentina, donde la combinación de inflación crónica, presión fiscal elevada y falta de previsibilidad macroeconómica impone un desafío muy superior al de otros países de la región.

.

La situación en Hispanoamérica y Argentina

Según investigaciones de LIMRA y nuestros propios Estudios de campo realizados en 2025, más del 89 % de los trabajadores latinoamericanos que piensan en su jubilación creen que tendrán dificultades para alcanzar un retiro adecuado. La caída de la natalidad y el aumento sostenido de la esperanza de vida complican aún más la sostenibilidad de los sistemas estatales de retiro. En Argentina, este fenómeno es particularmente evidente: la relación activos/pasivos en el sistema previsional se ha deteriorado de manera alarmante, lo que obliga a los trabajadores a buscar alternativas privadas para complementar sus ingresos futuros.

Más del 85 % de los encuestados en la región manifiesta preocupación por el desempeño económico futuro de sus países, y la Argentina es un caso paradigmático. Con un historial de crisis recurrentes, cambios regulatorios bruscos y pérdida de confianza en la moneda local, los argentinos más favorecidos económicamente recurren a seguros de vida, anualidades en moneda dura y activos internacionales como mecanismos de protección y ahorro de largo plazo. Estos instrumentos ofrecen seguridad, flexibilidad y protección frente a la depreciación de la moneda local, y constituyen una vía eficaz para preservar valor en contextos inestables.

El desafío del Retiro en Argentina

Nuestro país merece un análisis particular:

1. Alta inflación y pérdida del poder adquisitivo:

La inflación anual en Argentina supera con frecuencia los dos dígitos, erosionando la capacidad de ahorro de los hogares. Esto hace inviable depender únicamente de instrumentos en pesos sin cláusulas de ajuste o sin exposición a monedas fuertes.

2. Fragilidad del sistema previsional público:

El sistema estatal funciona bajo un esquema de reparto, en el que los aportes actuales financian a los jubilados presentes. La baja densidad de aportes (especialmente por la informalidad laboral, que ronda el 40 %) y la creciente longevidad hacen que las jubilaciones mínimas resulten insuficientes.

3. Voracidad fiscal y regulatoria:

Las inversiones en inmuebles de renta o fondos locales, si bien siguen siendo opciones, se ven afectadas por altos impuestos, regulaciones cambiantes y controles de capital. Ello reduce la previsibilidad y el atractivo de estos activos como vehículos de retiro.

4. Preferencia por moneda dura y productos internacionales:

Ante la incertidumbre, es cada vez más frecuente que los ahorros e inversiones se canalicen hacia seguros de vida con componente de ahorro, anualidades y productos en dólares, que permiten proyectar un ingreso en el futuro con mayor seguridad.

La planificación financiera bajo estándares internacionales

La calidad del proceso de planificación financiera depende no solo de los productos disponibles, sino también de la metodología con la que se diseñan las estrategias. En este sentido, resulta crucial destacar la importancia de la Norma ISO 22222 de Planificación financiera personal, que establece buenas prácticas internacionales en el asesoramiento, desde la identificación de necesidades hasta el diseño de planes y la revisión periódica. Adoptar estos estándares garantiza que el cliente reciba un servicio ético, transparente y de calidad, basado en un análisis integral de sus circunstancias.

Rol del Consultor independiente en la protección familiar

En todo el continente, y particularmente en Argentina, se observa una creciente demanda de asesoramiento profesional de calidad, con énfasis en consultores financieros independientes. Su valor radica en:

* Empatía y comprensión de las necesidades del cliente, más allá de los productos disponibles.

* Función docente, enseñando a los clientes a tomar decisiones informadas sobre seguros, inversiones y planificación patrimonial.

* Capacidad de adaptación, combinando entrevistas presenciales con encuentros virtuales, pero manteniendo la profundidad analítica que requieren las decisiones de largo plazo.

Como siempre señalamos en este sitio web Economía Personal, la educación financiera es un proceso de transferencia de conocimiento que permite a las familias apropiarse de las herramientas necesarias para proteger su futuro.

.

Caso real: Familia argentina de clase media

Analicemos el caso de Jorge y Laura, ambos de 42 años, residentes en Buenos Aires, con dos hijos pequeños. Jorge trabaja en relación de dependencia en una empresa multinacional, y Laura ejerce como profesional independiente. Ambos realizan aportes al sistema previsional público, pero son conscientes de que el haber jubilatorio futuro difícilmente supere el 40 % de su ingreso actual.

─Desafíos identificados:

* Su principal activo es un departamento en el que viven, con un crédito hipotecario en pesos aún vigente (con actualización UVA).

* Carecen de seguros de vida que cubran a ambos cónyuges.

* Tienen un pequeño ahorro en dólares, pero sin una estrategia de inversión definida.

* Desean garantizar la educación universitaria de sus hijos y mantener un ingreso suficiente en el retiro.

─Plan de acción sugerido:

1. Corto plazo (1-3 años):

* Constituir un Fondo de emergencia equivalente a seis meses de gastos en dólares.

* Contratar un Seguros de vida universal indexado que garantice un patrimonio y cubra la educación de los hijos.

2. Mediano plazo (3-10 años):

* Adquirir Anualidades internacionales en dólares, que mantengan un flujo futuro de ingresos.

* Diversificar parte del ahorro en fondos globales, evitando la exposición exclusiva a la economía local.

* Reforzar la cobertura médica privada con seguros que contemplen Enfermedades críticas.

3. Largo plazo (10 años en adelante):

* Planificar la Sucesión de bienes mediante testamento o fideicomiso, minimizando la carga fiscal.

* Convertir parte del capital acumulado en rentas vitalicias (annuities) para cubrir los gastos básicos durante la jubilación.

Con estas medidas, Jorge y Laura podrán transformar la incertidumbre en un plan estructurado, que no solo proteja a la familia frente a contingencias, sino que también construya un futuro sostenible.

Educación financiera y cultura familiar

La planificación de largo plazo no es un ejercicio individual aislado: implica también transmitir valores y hábitos a las nuevas generaciones. Como enfatizo en mi ya clásico libro Manual de Economía Personal. Cómo potenciar sus ingresos e inversiones, la familia es el núcleo donde se aprenden los valores económicos fundamentales, desde el ahorro y la responsabilidad hasta la solidaridad intergeneracional. Un plan exitoso no solo asegura el retiro de los padres, sino que también enseña a los hijos a organizarse, invertir y pensar en el futuro con criterios claros.

Asumir la responsabilidad

Generar ingresos, ahorrar, invertir y planificar el retiro y la sucesión son cuestiones vitales para la protección de la familia, a lo largo de las generaciones. Cabe siempre destacar que la Familia es la base de la sociedad, porque es el primer espacio donde los individuos aprenden valores, normas, afecto y desarrollan su identidad, transmitiendo cultura y asegurando la continuidad de la especie humana. Provee apoyo, seguridad y un sentido de pertenencia, sentando las bases para adultos responsables que contribuyen al bienestar común y para el desarrollo de sociedades pacíficas y armónicas.

La situación en toda América, y en particular en Argentina, exige un cambio de mentalidad. No basta con esperar que el Estado asegure el retiro ni confiar únicamente en el salario actual. La clave está en generar múltiples fuentes de ingresos, ahorrar, invertir y planificar el retiro y la sucesión con un enfoque integral.

Los seguros de vida, las anualidades y los productos de inversión internacionales en moneda dura son hoy aliados estratégicos frente a la volatilidad regional. El asesoramiento independiente, basado en estándares como la ISO 22222, asegura que los planes respondan a las verdaderas necesidades de cada familia.

El mejor momento para comenzar fue ayer. El segundo mejor momento es hoy. Inicie su Plan de Inversión y Protección Familiar cuanto antes, busque ayuda profesional independiente. Su mejor inversión no será un activo en particular, sino el plan integral que diseñe para proteger lo más valioso que tiene: su familia, su tiempo y sus sueños.

En última instancia, la planificación financiera de largo plazo es mucho más que un ejercicio numérico: es un acto de amor y de responsabilidad hacia la familia, hacia quienes dependen de nosotros hoy y hacia quienes seguirán nuestros pasos mañana.

———

Bibliografía

* Ibáñez Padilla, Gustavo. Manual de Economía Personal. Cómo potenciar sus ingresos e inversiones. Buenos Aires: Dunken, 2013.

* Economía Personal. (http://www.economiapersonal.com.ar)

* LIMRA (2025). Estudios sobre retiro en América Latina.

* MAPFRE Economics (2023). El negocio asegurador en América Latina.

* Swiss Re Institute (2023). Mortality protection gap in Latin America.

* New York Life (2025). Wealth Watch Survey.

* Payroll Integrations (2025). Employee Financial Wellness Report.

* ISO 22222: Personal Financial Planning – Requirements for Personal Financial Planners.

———

Fuente: Ediciones EP, 13/09/25.

Más información:

La importancia del Asesor Financiero

La Libertad Financiera es un camino, no un destino

El Seguro de Vida: Un pilar financiero para el futuro

Saber y consultar, dos claves de la economía personal

Las Anualidades como instrumentos de planificación financiera personal

La Libertad Financiera: Flujo de Efectivo vs. Stock de Capital en la Economía del Siglo XXI

Nota del editor: Para profundizar en el diseño de un plan financiero personal y evitar errores comunes, conviene conocer la Norma ISO 22222, que establece estándares internacionales para la planificación financiera personal. Una brújula técnica para navegar con claridad y seguridad en este mar de decisiones económicas. Puede obtener un Diagnóstico Financiero Personal sin cargo enviando un e-mail con sus datos de contacto a: economiapersonal@gmail.com o a través del formulario de Contacto de esta web.

.

.

Cómo mejorar su Economía Personal

diciembre 27, 2024

Cómo superar las Crisis económicas

Por Gustavo Ibáñez Padilla.

La economía es cíclica, hay períodos de expansión de los negocios y períodos de depresión. Debes estar siempre preparado para aprovechar los ciclos positivos y sobrellevar los ciclos negativos. Una buena forma de hacerlo es seguir los siguientes consejos prácticos:

La economía es cíclica, hay períodos de expansión de los negocios y períodos de depresión. Debes estar siempre preparado para aprovechar los ciclos positivos y sobrellevar los ciclos negativos. Una buena forma de hacerlo es seguir los siguientes consejos prácticos:

1. No te enfoques en lo que dicen los Medios de comunicación

Las noticias siempre hablan de la próxima crisis o el último bajón de la economía. No les prestes atención. Recuerda que las buenas noticias no venden, por lo tanto los medios siempre tiene un sesgo negativo en la información que brindan.

Las noticias siempre hablan de la próxima crisis o el último bajón de la economía. No les prestes atención. Recuerda que las buenas noticias no venden, por lo tanto los medios siempre tiene un sesgo negativo en la información que brindan.

Enfócate en tu microeconomía y deja en segundo plano a la macroeconomía.

2. Pon más énfasis en Aumentar tus ingresos que en Reducir tus gastos.

Ser cuidados con los gastos es recomendable, pero existe un límite a los recortes que podemos realizar. Ocúpate de Multiplicar tus Fuentes de ingresos y solucionarás tus problemas económicos y financieros.

Ser cuidados con los gastos es recomendable, pero existe un límite a los recortes que podemos realizar. Ocúpate de Multiplicar tus Fuentes de ingresos y solucionarás tus problemas económicos y financieros.

.

3. Hazte cargo de la situación

Tú eres el responsable del curso de tu vida. Tú eres el artífice de tu propio destino.

Tú eres el responsable del curso de tu vida. Tú eres el artífice de tu propio destino.

No busques culpables, ni pongas excusas. Lo único que puedes manejar es tu esfera personal, todo lo que esté afuera tómalo como un dato de la realidad y obra en consecuencia.

.

.

4. Soluciona los problemas de inmediato

Procura resolver los problemas de raíz. Evita las postergaciones. Esto te permitirá enfocarte en lo Importante y no depender de lo Urgente.

Procura resolver los problemas de raíz. Evita las postergaciones. Esto te permitirá enfocarte en lo Importante y no depender de lo Urgente.

Aprende a Gestionar tu Tiempo. Recuerda: ¡El tiempo es oro!

.

.

5. Rodéate de personas positivas

Evita las personas negativas, los quejosos y las malas influencias. Construye relaciones personales valiosas y de largo plazo.

Evita las personas negativas, los quejosos y las malas influencias. Construye relaciones personales valiosas y de largo plazo.

Contar con excelentes Equipos de colaboradores, asociados, aliados, proveedores, clientes y amigos es tu mejor inversión y tu más valioso patrimonio.

Y por último…

6. Ponte en Acción

Adopta el mantra de la Acción Masiva Imperfecta. No olvides que lo perfecto es enemigo de lo bueno. ¡Actúa Ya! Luego podrás corregir los detalles y el rumbo cuando sea necesario.

Adopta el mantra de la Acción Masiva Imperfecta. No olvides que lo perfecto es enemigo de lo bueno. ¡Actúa Ya! Luego podrás corregir los detalles y el rumbo cuando sea necesario.

Fuente: Ediciones EP.

La importancia del Asesor Financiero

octubre 29, 2024

Por Gustavo Ibáñez Padilla.

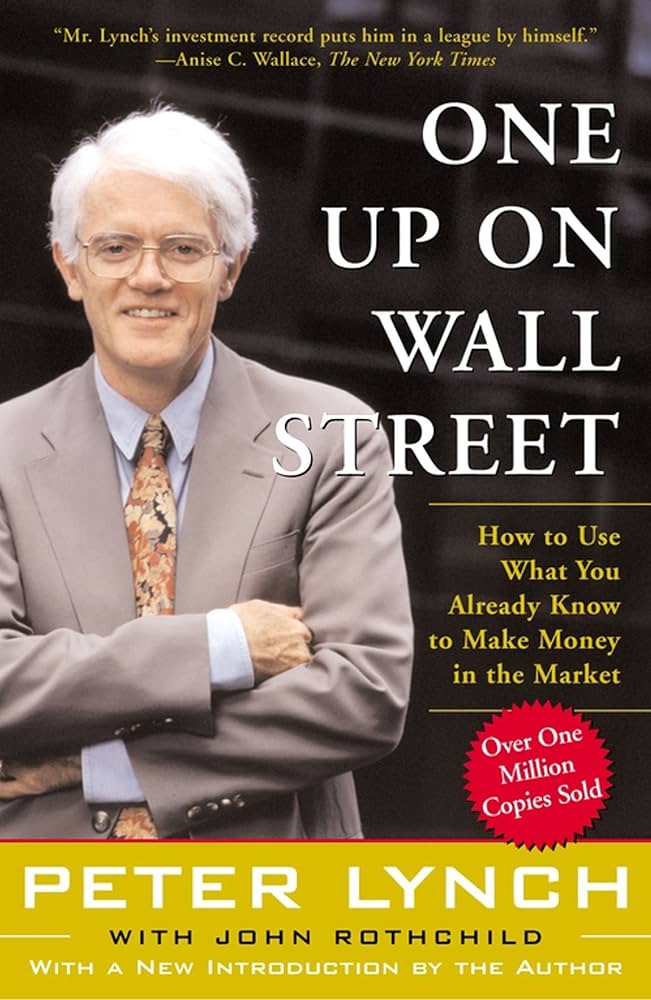

La gestión financiera adecuada es un aspecto esencial para el éxito de cualquier negocio y para el bienestar financiero personal. La creciente complejidad de los mercados, los cambios constantes en las políticas fiscales, y las múltiples opciones de inversión disponibles pueden representar un desafío para aquellos que buscan estabilidad y crecimiento en sus finanzas. En este contexto, contar con el apoyo de un consultor financiero experimentado puede marcar una diferencia significativa. Los consultores financieros no solo ayudan a evitar errores costosos, sino que también ofrecen estrategias e instrumentos que aumentan las probabilidades de alcanzar objetivos financieros a corto y largo plazo.

.

A continuación, exploramos por qué un asesor financiero es una pieza clave para la salud económica y cuáles son los principales beneficios de su asesoría.

1. Evitar errores costosos: el valor de la experiencia

Las decisiones financieras erróneas pueden tener consecuencias desastrosas, desde pérdidas de capital hasta problemas de liquidez que pueden poner en riesgo la continuidad de un negocio o la estabilidad personal. La complejidad de los productos financieros actuales y las múltiples variables a considerar (inflación, tasas de interés, volatilidad del mercado, riesgos cambiarios) pueden llevar a los menos experimentados a tomar decisiones impulsivas o mal informadas.

Un consultor financiero, con su experiencia y conocimiento técnico, es capaz de analizar estas variables y orientar al cliente para que tome decisiones informadas. «Muchas veces, el papel del consultor financiero es evitar que sus clientes tomen decisiones apresuradas en momentos de incertidumbre», señala Peter Lynch, el famoso gestor del fondo Magellan de Fidelity Investments con más de 50 años de experiencia en el sector. «Un mal movimiento puede deshacer en días el esfuerzo de varios años».

Es habitual que quienes intentan gestionar sus propias finanzas cometan errores como sobredimensionar el nivel de riesgo que pueden asumir o subestimar el impacto de variables externas. Los consultores financieros conocen bien estos errores comunes y están entrenados para prevenirlos, protegiendo así los activos de sus clientes y evitando pérdidas innecesarias.

.

2. Optimización de la inversión y el crecimiento del capital

Uno de los objetivos principales de cualquier asesor financiero es maximizar el rendimiento del capital invertido. Mediante un análisis profundo de la situación financiera y de los objetivos del cliente, el consultor es capaz de diseñar una estrategia de inversión personalizada y ajustada a sus necesidades y perfil de riesgo.

La capacidad de identificar oportunidades de inversión y optimizar la Cartera de inversión es una de las principales ventajas que ofrecen los consultores. Los mercados financieros pueden ser impredecibles, y es crucial contar con alguien que no solo esté actualizado sobre las tendencias y novedades, sino que también tenga experiencia en identificar cuándo es el momento adecuado para aprovechar una oportunidad o cuándo es mejor mantenerse al margen.

A diferencia de los inversores individuales, que suelen basar sus decisiones en emociones o en recomendaciones generales, los consultores financieros cuentan con herramientas y modelos de análisis que les permiten prever y reducir los riesgos de inversión, evitando sesgos peligrosos y desviaciones. Por ejemplo, un asesor financiero puede ayudar a un cliente a diversificar su portafolio adecuadamente, buscando el equilibrio entre riesgo y rentabilidad, lo que reduce la exposición a pérdidas significativas en caso de crisis o fluctuaciones del mercado.

3. Asesoramiento personalizado: cada cliente es único

Uno de los mayores beneficios de contratar un consultor financiero es el acceso a un asesoramiento personalizado. Las necesidades financieras de una persona o empresa son únicas y están determinadas por una serie de factores, como su situación económica actual, sus metas a corto y largo plazo, su nivel de ingresos y sus responsabilidades financieras. Un asesor financiero es capaz de construir un plan que no solo se ajuste a estos factores, sino que también evolucione a medida que cambien las circunstancias del cliente.

Un ejemplo claro es la planificación para la Jubilación. No todas las personas tienen las mismas necesidades ni los mismos deseos para sus años de retiro. Algunos prefieren un enfoque más conservador, mientras que otros buscan maximizar su ahorro de una manera más agresiva. Un consultor financiero evaluará estos aspectos y diseñará un plan de ahorro e inversión alineado con el estilo de vida deseado para la jubilación, permitiendo al cliente alcanzar sus metas con tranquilidad.

4. Preparación para imprevistos y planificación fiscal

Un consultor financiero experimentado sabe que la planificación no se limita a la inversión y el crecimiento del capital, sino que también abarca la preparación para imprevistos. La vida está llena de eventualidades y contar con un Fondo de emergencia, Seguros adecuados y una Estrategia fiscal puede ser determinante para enfrentar momentos de crisis sin comprometer los planes de crecimiento.

Además, la Planificación fiscal se ha vuelto un aspecto crucial para la optimización de las finanzas. Los impuestos pueden ser una carga importante y, en muchos casos, representar un obstáculo para la acumulación de riqueza si no se manejan de forma adecuada. Los asesores financieros están capacitados para diseñar estrategias fiscales que minimicen el impacto de los impuestos, respetando las leyes y normativas vigentes, y maximizando los beneficios fiscales disponibles.

Por ejemplo, un consultor financiero puede aconsejar a un empresario sobre cómo estructurar sus ingresos para que estos se graven a una tasa impositiva más baja o sobre la manera más eficiente de realizar donaciones para reducir la carga fiscal. Estos conocimientos técnicos y estrategias son de gran valor para el cliente, que de otro modo se vería en desventaja al desconocer estas oportunidades.

5. Acceso a una red de contactos y a mejores oportunidades

Un buen consultor financiero suele contar con una red amplia de contactos y puede facilitar el acceso a oportunidades y productos financieros a los que el cliente individual podría no tener acceso. Desde productos de inversión exclusivos hasta alianzas estratégicas, un asesor financiero puede abrir puertas y conectar a sus clientes con otros expertos o socios potenciales.

Además, los consultores financieros tienen relaciones con otros profesionales como abogados fiscales, corredores de bolsa y expertos en bienes raíces, lo cual resulta beneficioso en situaciones que requieren una visión integral de las finanzas. Este acceso a una red de contactos y recursos contribuye a que el cliente maximice sus oportunidades y construya una estrategia financiera más sólida y diversificada.

.

La inversión en asesoramiento financiero, una decisión estratégica

Contar con el apoyo de un consultor financiero representa una inversión en seguridad y crecimiento a largo plazo. Al minimizar los errores, optimizar las inversiones, ofrecer asesoramiento personalizado, y preparar al cliente para enfrentar imprevistos y desafíos fiscales, los consultores financieros son aliados esenciales para quienes buscan construir y proteger su patrimonio.

Además, en un contexto de constantes cambios en el mercado y en las políticas económicas, el respaldo de un experto permite actuar con mayor agilidad y precisión. Con el asesoramiento adecuado, es posible transformar la incertidumbre en oportunidades y tomar decisiones que lleven a un futuro financiero sólido y exitoso.

Fuente: Ediciones EP, 29/10/24.

Información sobre Gustavo Ibáñez Padilla

Más información:

¿Qué son las annuities?

Seguros de Vida y Planes de Inversión

Compañías de Seguro de Vida versus Bancos

Las Anualidades como instrumentos de planificación financiera personal

X

X

Esquema Ponzi, el fraude financiero que acecha a los incautos

octubre 7, 2024

Por Gustavo Ibáñez Padilla.

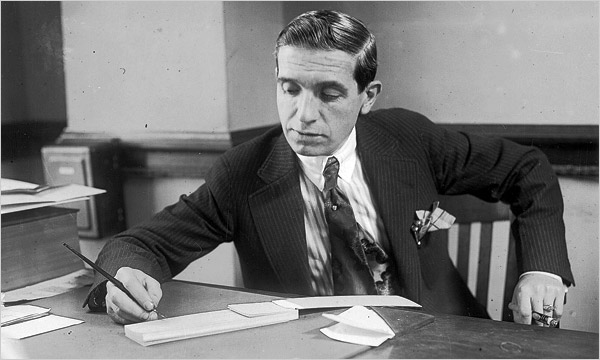

El Esquema Ponzi es una de las estafas financieras más notorias y persistentes en la historia económica. A lo largo del tiempo, millones de personas han sido engañadas por promesas de retornos extraordinarios, solo para descubrir que estaban atrapadas en un sistema insostenible. Este tipo de fraude, popularizado por el estafador italiano Carlo Ponzi a principios del siglo XX, sigue siendo una amenaza latente, adaptándose a las circunstancias modernas y desafiando la regulación financiera.

Carlo Ponzi (1882-1949), famoso delincuente de origen italiano especializado en estafas financieras.

.

¿Qué es un Esquema Ponzi?

Un Esquema Ponzi es un modelo de inversión fraudulento en el cual los rendimientos que se prometen a los inversionistas no provienen de ninguna actividad económica real o rentable, sino de los aportes de nuevos participantes. En lugar de generar ingresos legítimos, el organizador utiliza el dinero de los inversionistas recientes para pagar los rendimientos a los primeros inversionistas. Esta dinámica solo puede sostenerse mientras siga entrando suficiente dinero nuevo al sistema. Cuando las inversiones frescas disminuyen, el esquema colapsa, y la mayoría de los participantes pierden todo su capital.

Uno de los aspectos más atractivos de este tipo de fraude es la promesa de altos rendimientos en un corto plazo, una oferta irresistible para quienes buscan maximizar sus ganancias sin riesgos aparentes. Sin embargo, detrás de esas promesas se esconde un mecanismo que tarde o temprano conduce a la quiebra, ya que la estructura piramidal no tiene una base económica sólida.

.

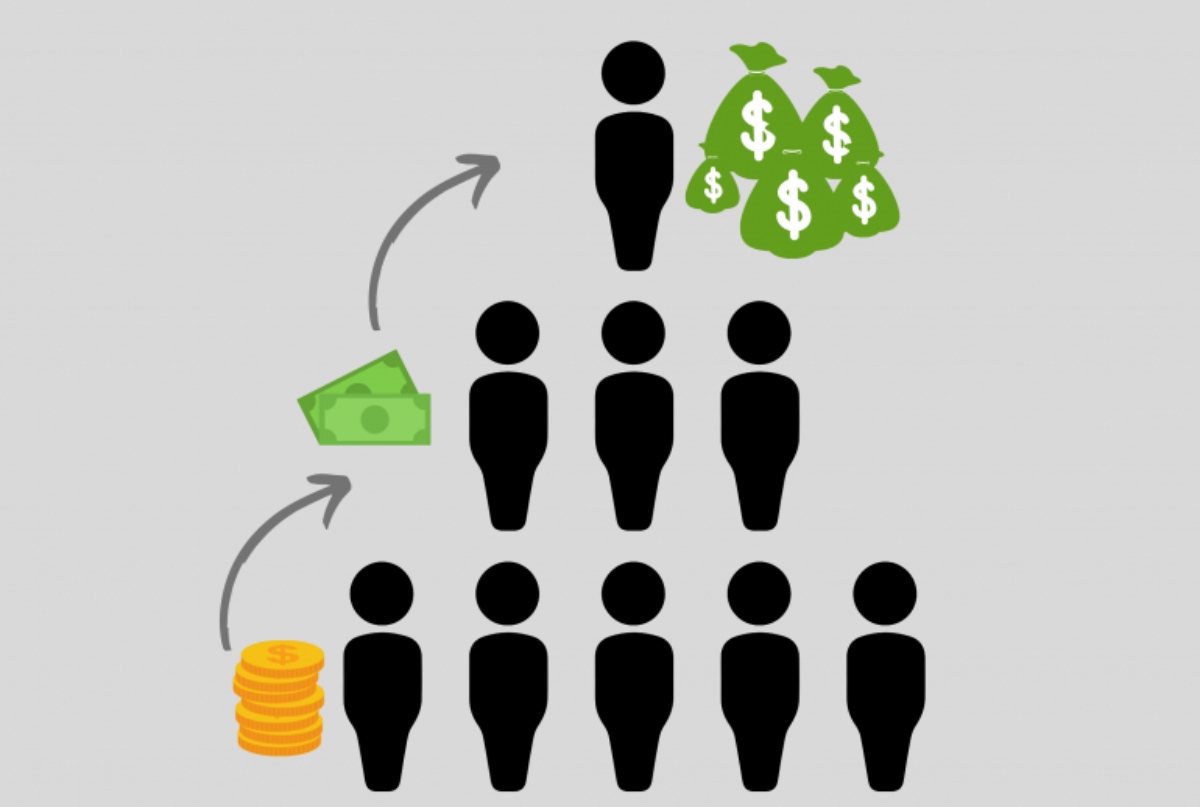

Características de las Estafas piramidales

Las Estafas piramidales comparten muchas características con el Esquema Ponzi, pero presentan algunas diferencias. En un fraude piramidal, los participantes no solo aportan dinero, sino que se les incentiva a reclutar a más personas. Cada nuevo miembro aporta una cantidad de dinero que se distribuye entre los miembros de niveles superiores. A medida que la pirámide crece, se vuelve insostenible debido a que eventualmente se agotan las personas dispuestas a participar. Como resultado, aquellos que se encuentran en los niveles inferiores pierden su inversión, mientras que solo unos pocos en la cima obtienen beneficios.

Tanto en el Esquema Ponzi como en las pirámides, la ilusión de sostenibilidad desaparece en el momento en que el flujo de nuevos inversionistas se detiene. Este colapso es inevitable, ya que no hay una actividad económica real generando ingresos.

.

Señales de alerta

Identificar un Esquema Ponzi o una Estafa piramidal no siempre es sencillo, ya que los organizadores suelen utilizar tácticas sofisticadas para ganarse la confianza de los inversionistas. Sin embargo, existen varias señales de alerta que pueden ayudar a reconocer estos fraudes:

-Promesas de retornos extraordinarios: Si una inversión garantiza rendimientos muy por encima del promedio de mercado y en un corto plazo, es motivo para desconfiar.

-Falta de transparencia: Los esquemas Ponzi tienden a operar en la sombra, con poca o ninguna información clara sobre cómo se generan los rendimientos.

-Pagos constantes sin importar las condiciones del mercado: En un entorno financiero normal, los rendimientos varían en función de las condiciones económicas. Si los pagos son constantes, sin importar las fluctuaciones del mercado, es una señal de alarma.

-Incentivos para reclutar más participantes: En las estafas piramidales, la presión para atraer nuevos miembros es una característica clave.

-Operaciones no reguladas: Los esquemas Ponzi suelen operar fuera de los marcos regulatorios tradicionales, lo que significa que no están supervisados por ninguna autoridad financiera competente.

Diferencias con otros fraudes financieros

Aunque los esquemas Ponzi y las Estafas piramidales son particularmente dañinos, existen otras formas de fraude financiero que presentan características diferentes. Las estafas de inversión tradicionales pueden involucrar proyectos falsos, ventas de productos inexistentes o manipulación de información para engañar a los inversionistas. En estos casos, aunque el engaño también puede resultar en pérdidas financieras, no necesariamente dependen de la estructura piramidal de nuevos participantes para mantenerse.

Por otro lado, las Burbujas especulativas también pueden ser confundidas con esquemas Ponzi debido a las ganancias rápidas que parecen prometer, pero estas surgen del comportamiento especulativo del mercado y no de un fraude premeditado. Un ejemplo histórico es la Burbuja de los Tulipanes en el siglo XVII, en la cual los precios de los bulbos de tulipán alcanzaron valores astronómicos antes de colapsar.

Ejemplos históricos: Lecciones que no aprendimos

El caso muy famoso de un esquema Ponzi es el de Bernard Madoff, un gestor de fondos que defraudó a inversores por un monto de aproximadamente 65.000 millones de dólares. Madoff, durante más de una década, operó un esquema Ponzi en el cual las ganancias de los nuevos clientes eran utilizadas para pagar los rendimientos prometidos a los antiguos. La estafa se derrumbó en 2008, cuando la crisis financiera mundial hizo que muchos inversionistas intentaran retirar sus fondos simultáneamente. En 2009 fue sentenciado en estados Unidos a 150 años en prisión y falleció en prisión, por causas naturales, en 2021.

Otro caso relevante y que dio origen al nombre es el de Carlo Ponzi, quien en 1920 prometió a sus inversionistas un rendimiento del 50% en 45 días mediante la compra y venta de cupones postales internacionales. Aunque su fraude fue descubierto en menos de un año, logró estafar a miles de personas y dejó un legado que aún perdura en la terminología financiera.

Según un estudio de la Comisión Federal de Comercio (FTC) de Estados Unidos, los Esquemas piramidales y Ponzi representan más del 30% de las denuncias de fraude financiero. Además, las estafas piramidales tienen una tasa de colapso de casi el 100%, lo que significa que, en la gran mayoría de los casos, los participantes pierden su dinero.

Más recientemente y operando en nuestro país, podemos citar a Knight Consortium, Generación Zoe, Cositorto, Adhemar Capital, Hope Funds, Curatola, El Telar de la abundancia… No importa el nombre, los incautos caen solos víctimas de su propia avaricia.

Knight Consortium, esquema de la estafa (2024)

.

La importancia de la Educación Financiera y la debida diligencia

Uno de los factores clave que facilita la proliferación de Esquemas Ponzi es la falta de Educación Financiera entre los inversores. La incapacidad para identificar un fraude antes de involucrarse en él a menudo se debe a la falta de conocimientos básicos sobre cómo funcionan las inversiones legítimas. La educación financiera empodera a las personas para hacer preguntas críticas, exigir transparencia y realizar un análisis exhaustivo antes de comprometer su dinero.

La debida diligencia (due diligence) es fundamental en cualquier inversión. Los inversionistas deben investigar a fondo las credenciales de los gestores de fondos, verificar si la empresa está registrada y supervisada por las autoridades reguladoras, y cuestionar cualquier promesa de altos retornos sin riesgos. Como suele repetir el célebre inversor Warren Buffett, “no hay almuerzos gratis en la economía”. Si algo suena demasiado bueno para ser verdad, probablemente lo sea.

Cómo combatir este flagelo

Para combatir los Esquemas Ponzi y las Estafas piramidales, es esencial una mayor supervisión financiera y una mayor conciencia social. Los gobiernos y los organismos reguladores deben implementar medidas más estrictas para detectar y desmantelar estos fraudes antes de que se propaguen, pero los ciudadanos también deben asumir un rol activo en su propia protección.

Las herramientas digitales actuales ofrecen mayores posibilidades de transparencia y supervisión, y pueden ser utilizadas para identificar patrones sospechosos en las operaciones financieras. Sin embargo, ningún sistema es completamente infalible si los individuos no están debidamente informados.

En conclusión, la Educación Financiera es la piedra angular para prevenir estos engaños. Invertir tiempo en aprender sobre cómo funcionan los mercados, las regulaciones y las inversiones es una forma eficaz de evitar caer en trampas que pueden destruir vidas enteras. Es responsabilidad de todos los ciudadanos no solo proteger su propio capital, sino también contribuir a la construcción de una economía más ética y sostenible, en la cual los fraudes como el Esquema Ponzi no encuentren espacio para prosperar.

Un excelente libro para iniciar la Educación Financiera.

.

Fuente: Ediciones EP, 07/10/24.

Información sobre Gustavo Ibáñez Padilla

Más información:

¡Cuidado con las estafas Ponzi!

Ponzi, Madoff, Blaksley: Variaciones de la estafa piramidal

Las Burbujas Financieras

Los efectos de las Burbujas financieras

La Compañía del Misisipi y la Revolución francesa

Burbujas financieras: Orígenes, evolución y lecciones para inversores prudentes

Knight Consortium, esquema de la estafa (2024)

.

.

El funcionamiento del mercado

agosto 28, 2024

El funcionamiento del mercado [1]

Por Gustavo Ibáñez Padilla.

“La búsqueda de ganancias es la única manera como los hombres pueden atender las necesidades de otros a quienes no conocen.”

Friedrich August von Hayek

“Pero es sólo por su propio provecho que un hombre emplea su capital en apoyo de la industria; por tanto, siempre se esforzará en usarlo en la industria cuyo producto tienda a ser de mayor valor o en intercambiarlo por la mayor cantidad posible de dinero u otros bienes…

En esto está, como en otros muchos casos, guiado por una mano invisible para alcanzar un fin que no formaba parte de su intención. Y tampoco es lo peor para la sociedad que esto haya sido así.

Al buscar su propio interés, el hombre a menudo favorece el de la sociedad mejor que cuando realmente desea hacerlo.”

Adam Smith, La Riqueza de las Naciones, 1776.

Los mercados son el verdadero núcleo del sistema capitalista. Como postulara Adam Smith, la mano invisible fija los precios, determina cómo se distribuyen los bienes y servicios, y promueve el crecimiento del sistema con beneficios para todos.

Los mercados son el verdadero núcleo del sistema capitalista. Como postulara Adam Smith, la mano invisible fija los precios, determina cómo se distribuyen los bienes y servicios, y promueve el crecimiento del sistema con beneficios para todos.

Para que los mercados operen en forma perfecta (o ideal) al determinar los precios, deben cumplirse dos condiciones: que haya compradores y vendedores dispuestos a comprar y vender (ninguno de los cuales debe estar bajo ninguna presión especial para hacerlo) y que ambos posean un conocimiento perfecto. Si una de las partes tiene más conocimientos que la otra, gozará entonces de una importante ventaja, que le redituará beneficios a expensas de otros.

Si bien no existen mercados perfectamente eficientes, los mercados de valores maduros [2] son los que más se aproximan a serlo.

Si bien no existen mercados perfectamente eficientes, los mercados de valores maduros [2] son los que más se aproximan a serlo.

Los miles de investigadores y analistas que monitorean el mercado incrementan su eficiencia. No es imposible “ganarle al mercado”, sino que es improbable ganarle sistemáticamente. Los estudios ya mencionados demuestran que la mayor parte de los retornos de la inversión, pueden atribuirse a una decisión referida a la asignación de activos o política de inversión.

Entramos aquí en la discusión sobre cuál es la mejor estrategia de inversión: la activa o la pasiva. La administración activa intentará por medio de la selección de títulos valores individuales y del timing del mercado, obtener beneficios que justifiquen los mayores costos de investigación, honorarios, comisiones e impuestos generados por la necesaria mayor rotación de los activos. La estrategia pasiva se conformará con obtener el rendimiento del índice (o sea el promedio del mercado), pero asegurándose no estar nunca por debajo de él.

Tiene ante usted dos opciones: o encontrar una estrategia activa que lo satisfaga y en la cual confíe o aplicar una estrategia pasiva y buscar el rendimiento del mercado. En cualquiera de los dos casos el piso de su objetivo será la ganancia obtenida por el crecimiento de la economía global. Para su fortuna, más de cuatro mil años de historia económica le garantizan conseguir resultados. Puede tener por seguro que, si se produce una catástrofe mundial que afecte a todos los mercados simultáneamente, es muy improbable que usted pudiera encontrar una mejor inversión que se encuentre exenta del contagio.

– – – – – – –

Notas:

[1] Adaptado de: Ibáñez Padilla, Gustavo. Manual de Economía Personal. Cómo potenciar sus ingresos e inversiones. Buenos Aires: Dunken, 2013, 9na ed. (Primera edición: 2003)

[2] Los de los países desarrollados, fundamentalmente Wall Street.

Versión en PDF: El-funcionamiento-del-mercado

Fuente: Ediciones EP.

Información sobre Gustavo Ibáñez Padilla

Vincúlese a nuestras Redes Sociales:

Más información:

¿Sirven los Controles de Precios?

El impacto devastador de la inflación en la economía

La inflación en Argentina y la destrucción del valor del peso

Inflación: El enemigo silencioso que erosiona economías y sociedades

Inflación e Hiperinflación: El flagelo económico que amenaza a las naciones

.

.

La Inseguridad Jurídica

agosto 20, 2024

Una reflexión sobre los riesgos de invertir en países donde no se respetan los derechos de propiedad.

Leer el artículo: Inseguridad-Jurídica

Fuente: Ediciones EP, 2004.

Información sobre Gustavo Ibáñez Padilla

.

Más información:

Ingresos, ahorro e inversión: Claves para el Éxito Financiero

.

.

Planifique sus Finanzas Personales

septiembre 30, 2023

Las Finanzas Personales son una parte fundamental de nuestras vidas

Por Gustavo Ibáñez Padilla.

Tener una Meta clara es fundamental para alcanzar el éxito. Cuando sabemos qué es lo que de verdad queremos en nuestras vidas, cuando hemos desarrollado una Visión que nos da un norte hacia el cual tenemos que caminar, es hora de planificar. Enfocar nuestros esfuerzos para lograr aquello que queremos alcanzar.

Esto implica hacer lo opuesto a lo habitual. En la sociedad de consumo, la publicidad nos dice que podemos comprar hoy y pagar después.

Para realmente alcanzar nuestras metas, debemos hacer lo contrario: pagar hoy para disfrutar después. Lo cual significa, simple y llanamente: ahorrar.

Para realmente alcanzar nuestras metas, debemos hacer lo contrario: pagar hoy para disfrutar después. Lo cual significa, simple y llanamente: ahorrar.

Ahorrar, hoy en día, en nuestra sociedad orientada al consumo, implica cambiar de paradigma.

Por supuesto, tenemos que hacerlo en equilibrio. No podemos sacrificar el presente para alcanzar el futuro. Porque el futuro se construye en el presente.

El ahorro -pagar hoy y disfrutar después- es simplemente un componente en nuestro presupuesto. El más importante pero no el único. Tenemos que gastar en muchas otras cosas y disfrutar de la vida en el camino.

Actuar con equilibrio implica lograr que nuestras acciones nos acerquen a nuestros sueños.

.

Invertir es construir

El ahorro por sí mismo no es suficiente para alcanzar nuestras metas de mayor plazo, es necesario invertir.

El ahorro por sí mismo no es suficiente para alcanzar nuestras metas de mayor plazo, es necesario invertir.

El peor error que comente la gente es olvidar para qué está invirtiendo su dinero. Se enfocan en los resultados de corto plazo, cuando su meta es de largo, por ejemplo.

A veces, salen a comprar y vender acciones o divisas buscando ganancias inmediatas. No tengo nada en contra de la especulación y puede ser una estrategia útil. Sin embargo, para la gran mayoría, simplemente no lo es: implica un gran riesgo y requiere tiempo y conocimientos.

Mantengamos foco en nuestro objetivo y veamos la película completa. La inversión más segura en todos los sentidos es un portafolio diversificado que tome en cuenta dos elementos fundamentales: el plazo u horizonte de inversión y el riesgo o volatilidad que podemos asumir sin que perdamos el sueño.

Debemos aprender que riesgo siempre hay: siempre. Aún en las inversiones más seguras existe un riesgo importante: la pérdida de poder adquisitivo de nuestro dinero, ya que pagan intereses menores a la inflación y hacen que nuestro ahorro, a la larga, valga menos.

El riesgo no es malo en sí mismo, ya que es parte de la vida. Además, va en relación con el plazo. Lo que es malo es no saberlo manejar y controlar.

.

Proteger y cuidar

Las tormentas también son parte de la vida. Todos sabemos que, ocasionalmente, estaremos en medio de una. Por eso, un aspecto fundamental para alcanzar lo que de verdad queremos lograr es protegernos para cuando suceda.

Las tormentas también son parte de la vida. Todos sabemos que, ocasionalmente, estaremos en medio de una. Por eso, un aspecto fundamental para alcanzar lo que de verdad queremos lograr es protegernos para cuando suceda.

Hay dos elementos para hacerlo: el Fondo de Emergencias, para esas cosas pequeñas que debemos poder manejar, y los Seguros, indicados para los riesgos severos que rebasan nuestra capacidad de hacerles frente con medios propios.

Las finanzas personales son un traje a medida. Así como todos tenemos sueños distintos, también tenemos necesidades diferentes.

Un mismo traje no puede quedarle bien a todo el mundo, por ello debemos procurar una solución que esté diseñada para nosotros, no para alguien más…

Fuente: Economía Personal.

Información sobre Gustavo Ibáñez Padilla

Más información:

El Ahorro es la base de la Fortuna

El Ahorro es la base de la Inversión

Aproveche su Seguro de Vida como activo financiero

Vincúlese a nuestras Redes Sociales: LinkedIn YouTube Twitter

.

.

¿Puedo adquirir más de un Seguro de Vida?

julio 5, 2023

¿Puedo tener más de un seguro de vida?

Diferencias entre el aseguramiento de las personas y los seguros de daños a las cosas

La respuesta a la pregunta que plantea el titular es clara: sí, nada impide contratar varios seguros de vida. Este tipo de productos aseguradores como los de accidentes personales son seguros de personas. No son seguros de daños a las cosas. Hay una evidente diferencia entre ambos grupos de seguros.

Cuando se asegura un bien material contra los daños que este pueda sufrir, lo que se pretende es que su propietario sea indemnizado con la finalidad de recuperar el bien o el importe de su valor en el mercado, lo que le permitirá poder adquirir otro de parecidas características. En los seguros de daños hablamos de “indemnización efectiva”.

Contravendría el principio asegurador que alguien asegurara varias veces un mismo bien, obteniendo de cada uno de los aseguradores diferentes indemnizaciones que acabaran sumando un importe superior al que intrínsecamente tenía el propio bien. Ello está previsto en nuestra legislación, de modo que si se demuestra la mala fe o dolo del asegurado, aquellos contratos serían nulos y no percibiría ninguna indemnización.

Otra situación prevista es aquella en la que no se aprecia dolo por parte del asegurado. Ya sea por haber pactado con varios aseguradores el aseguramiento de un mimo bien (“coaseguro”), bien, por haberlo asegurado varias veces sin ánimo de estafar a los aseguradores, sino por circunstancias ajenas a la mala fe (“concurrencia de seguros”: no es infrecuente en los pisos vivienda la concurrencia de aseguradores del edificio: póliza de la comunidad de propietarios y póliza concertada a través de entidad de crédito). En ambos casos, coaseguro o concurrencia de aseguradores, el asegurado será indemnizado por el importe real de los daños, repartiéndose los aseguradores el importe de la indemnización de manera proporcional a las sumas aseguradas por cada una de ellas.

Pero en los seguros de personas el fundamento conceptual es distinto. ¿Puede alguien justipreciar el valor de una persona? Imposible. Los aseguradores pueden aceptar o no el aseguramiento de una persona. Pueden aceptar o no el capital que el tomador pretende asegurar. Pueden preguntar al asegurado si ya tiene contratados otros seguros de vida (y el asegurado deberá contestar fehacientemente si los tiene o no, incluso indicar los capitales asegurados si así se le pregunta). Pero una vez celebrado el contrato y pagadas las primas, si son varios los aseguradores que deben pagar una prestación por el fallecimiento del asegurado (o por su invalidez), sea a un mismo beneficiario o a distintos, estos aseguradores no podrán pretender repartir entre ellos una supuesta “indemnización”.

¿Prestación o indemnización?

¿Cuál sería el importe a asumir entre todos? ¿Habría una cifra a partir de la cual la prestación sería “excesiva”? No, cada uno de los aseguradores deberá pagar al beneficiario o beneficiarios designados en sus pólizas el importe convenido en las mismas. Por ello se prefiere hablar de “prestación” en lugar de “indemnización”, que en todo caso sería una indemnización relativa o paliativa, en ningún caso se trataría de una indemnización pretendidamente efectiva.

En resumen, las prestaciones aseguradas en las pólizas de seguros de vida o de accidente personales son acumulables entre ellas sin límite alguno.

Además el asegurador o aseguradores que hayan pagado a los beneficiarios importes garantizados en seguros de vida o de accidentes personales no podrán subrogarse en los derechos de estos beneficiarios con la pretensión de repetir contra los terceros responsables del fallecimiento o la invalidez. Los beneficiarios de un seguro de vida o de accidentes conservan en su totalidad el derecho de reclamar y ser indemnizados por aquellos que causaron el fallecimiento o la invalidez del asegurado o a sus aseguradores de Responsabilidad Civil.

Podemos acudir a la vía del ejemplo:

- – El asegurador de un seguro del hogar indemniza a su asegurado por los daños registrados en su vivienda a raíz de un incendio proveniente de la vivienda contigua. El asegurador se subrogará en los derechos de su asegurado, es decir, una vez haya indemnizado a su cliente podrá ejercer el derecho de reclamación contra el propietario de la vivienda que causó el incendio en casa de su asegurado o contra su asegurador de responsabilidad civil, con el fin de recuperar la cifra indemnizada a su cliente. Por el contrario, el asegurado ya indemnizado por los daños en su vivienda no puede pretender volver a ser indemnizado por el causante por los importes que ya percibió de su propio asegurador.

- – En cambio aquella persona que percibe como beneficiario de un seguro de vida una prestación por el fallecimiento del asegurado, que supongamos era su padre, a causa de un accidente de circulación causado por un tercero, conserva todos sus derechos en tanto que hijo de la víctima para reclamar la indemnización que le corresponda (se aplicará en este caso del “Sistema de valoración de daños y perjuicios causados a las personas en accidentes de circulación”, conocido como “baremo de autos”) al causante del accidente de circulación o a su asegurador de responsabilidad civil, sin que el asegurador del seguro de vida pueda subrogarse en ese derecho y ejercerlo en modo alguno.

Así pues, nuestra obligación como asegurados es contestar a las preguntas que en su cuestionario nos proponga el asegurador, pero podemos contratar tantos seguros de vida para caso de fallecimiento (o de ahorro) y tantos seguros de accidentes personales como deseemos. Y nuestro beneficiario o beneficiarios recibirán las prestaciones pactadas sean cuales sean los importes que les correspondan en aplicación a lo pactado en esos contratos de seguro.

Fuente: La Vanguardia.

Más información:

Banca comercial

Banca de inversión

Annuities y Seguros de Vida

______________________________________________________________________________

Vincúlese a nuestras Redes Sociales: LinkedIn YouTube Twitter

______________________________________________________________________________

.

.

¿Qué son las annuities?

marzo 2, 2023

Por Gustavo Ibáñez Padilla.

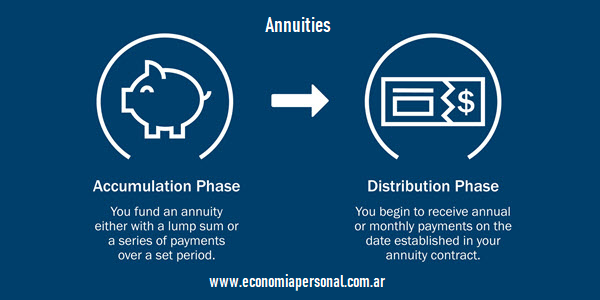

Las annuities, también conocidas como anualidades y a veces rentas vitalicias, son una herramienta de inversión muy popular entre los inversores.

Las anualidades son Contratos de inversión de mediano y largo plazo suscriptos en una Compañía de Seguros de Vida. Cumplen una importante función social muy relevante por lo que los Estados les otorgan una serie de beneficios fiscales, jurídicos e impositivos.

Según un estudio de la compañía de investigación de mercados LIMRA, las ventas de annuities en los Estados Unidos superaron en 2020 los 219.000 millones de dólares y presentan un consistente crecimiento a lo largo de las décadas. ¿Pero por qué tienen tanta popularidad? A continuación, veremos algunas razones por las cuales las anualidades pueden ser una inversión inteligente, rentable y segura para muchos inversores.

En primer lugar, las annuities ofrecen una forma segura y confiable de recibir ingresos regulares durante un período de tiempo determinado, pudiendo llegar a ser toda la vida del inversor. Esto es especialmente importante para aquellos que se acercan a la jubilación o que ya se han retirado y buscan asegurarse un ingreso constante que les permita cubrir sus gastos de vida sin verse afectados por la volatilidad del mercado.

Además, las annuities ofrecen una ventaja fiscal significativa. Las ganancias en una annuity crecen libres de impuestos hasta que se retiran. Si el inversor tiene una annuity diferida, también puede diferir el pago de impuestos hasta que comience a recibir pagos. Y si es un inversor internacional puede no estar alcanzado por el impuesto a las ganancias.

Otra ventaja de las annuities es que ofrecen una variedad de opciones de inversión, lo que permite adaptar la estrategia de inversión a las necesidades y objetivos específicos de quien la adquiere. Por ejemplo, una anualidad de renta variable ofrece un mayor potencial de crecimiento, mientras que una annuity de renta fija brinda mayor seguridad y estabilidad.

Finalmente, las anualidades le dan paz mental al inversor, porque ofrecen una garantía de pago regular. En un mundo incierto y volátil, esta garantía puede ser un gran alivio para muchas personas.

En resumen, las annuities son una herramienta de inversión inteligente y rentable para muchos inversores, especialmente aquellos que buscan asegurar un ingreso constante y confiable durante su jubilación. Con una amplia variedad de opciones de inversión, beneficios fiscales y garantías de pago, las anualidades pueden ser una parte valiosa de la cartera de todo inversor calificado.

—–

LIMRA: Life Insurance Marketing and Research Association, desde hace más de 100 años pioneros en investigación y formación para la industria de servicios financieros.

Fuente: Ediciones EP, 2023.

Más información:

Seguros de Vida y Planes de Inversión

Las Anualidades como instrumentos de planificación financiera personal

.

.